INDICADORES DE SUSTENTABILIDADE EMPRESARIAL DIRECIONADO AO SETOR SUCROENERGÉTICO

Josicleide de Amorim Pereira Moreira josicleideamorim@gmail.com

Eduardo Rodrigues Viana de Lima eduvianalima@gmail.com

Bruno César Bezerra Nóbrega de Souza brunocbns@gmail.com

Raimundo Aprígio de Menezes Júnior jrmenezes@cear.ufpb.br

Josicleide de Amorim Pereira Moreira josicleideamorim@gmail.com

Eduardo Rodrigues Viana de Lima eduvianalima@gmail.com

Bruno César Bezerra Nóbrega de Souza brunocbns@gmail.com

Raimundo Aprígio de Menezes Júnior jrmenezes@cear.ufpb.br

INDICADORES DE SUSTENTABILIDADE EMPRESARIAL DIRECIONADO AO SETOR SUCROENERGÉTICO

Revista Pensamento Contemporâneo em Administração, vol. 18, núm. 1, pp. 90-105, 2024

Universidade Federal Fluminense

Recepción: 01 Noviembre 2023

Aprobación: 19 Enero 2024

Resumo: Este artigo objetiva conceber, a partir do Grid de Sustentabilidade Empresarial, um sistema de indicadores que contemple as dimensões econômica, ambiental, social e cultural, para identificar o nível de sustentabilidade de empresa do setor sucroenergético. É de abordagem quantitativa, e o formulário serviu para a determinação de escores. Resultou na concepção de um Sistema de Indicadores de Sustentabilidade Empresarial, que permite a comparabilidade entre as empresas do setor, tanto em relação a cada dimensão analisada como em relação ao índice agregado e o seu posicionamento no Grid.

Palavras-chave: Desenvolvimento Sustentável, Indicadores de Sustentabilidade Empresarial, Setor Sucroenergético.

Abstract: This article aims to of conceiving, based on the Corporate Sustainability Grid, a system of indicators that encompasses the economic, environmental, social and cultural dimensions, to identify the sustainability level of a sugarcane bioelectricity sector company. It has a quantitative approach, and the form was used to determine the scores. Resulted in the conception of a System of Indicators of Corporate Sustainability, that the besides identifying the level of corporate sustainability, allows the comparability among the companies of the sector, both in relation to each dimension analyzed as in relation to the aggregated index and its positioning in the Grid.

Keywords: Sustainable Development, Corporate Sustainability Indicators, Sugarcane Bioelectricity Sector.

Introdução

Com a ampliação dos debates acerca do Desenvolvimento Sustentável (DS), tornou-se proeminente o entendimento sobre a responsabilidade coletiva para o alcance da sustentabilidade planetária, implicando, com isso, a execução de ações que promovam qualidade de vida e perenidade ao meio ambiente. Para tanto, torna-se oportuno monitorar, avaliar e medir tais ações, de modo a identificar o quanto se tem avançado, e, com base nisso, implementar novas iniciativas que promovam a sustentabilidade esperada (Molina, 2019).

Quanto a isso, tem-se que a adoção de um conjunto de indicadores de sustentabilidade pode fornecer um panorama preliminar, que permita estabelecer prioridades, formular estratégias e testar sua eficácia quantos às ações voltadas ao alcance do Desenvolvimento Sustentável (Feil & Schreiber, 2019). Destaca-se que a importância dos indicadores de sustentabilidade foi expressa na Agenda 21, tendo o seu marco em 1996, mediante a publicação do “Indicators of Sustainable Developopment: Framework and Methodologies”, pela Comissão de Desenvolvimento Sustentável das Nações Unidas.

Em linhas gerais os indicadores de sustentabilidade visam medir os avanços em direção ao DS que se estabelecem localmente, mas também em escala regional, nacional ou até mesmo mundial, bem como aqueles relacionados ao contexto organizacional. Quanto a esse, torna-se relevante o desenvolvimento de pesquisas associadas à mensuração da sustentabilidade empresarial, de modo a consolidar uma metodologia que avalie os esforços corporativos direcionados ao DS (Schwartz & Carroll, 2008; Franzoni et al., 2020).

Nesse sentido, Callado (2010) propôs um modelo que posiciona o desempenho corporativo em um Grid de Sustentabilidade Empresarial (GSE), fundamentado no tríplice perspectiva da sustentabilidade corporativa, cuja metodologia considera as dimensões econômica, social e ambiental. Contudo, tal metodologia não mensura todas as dimensões de externalidades provocadas pelas atividades empresariais, evidenciando-se que apesar de haver modelos de indicadores com tal perspectiva, fazem-se necessários novos testes, frente à carência de metodologias que contemplem outras dimensões de sustentabilidade e com aplicabilidade aos vários tipos e portes organizacionais, bem como direcionadas às atividades específicas, que em função de suas peculiaridades, em termos de externalidades provocadas, devem ser consideradas na identificação do nível de sustentabilidade. Além disso, deve-se considerar também que a aplicação de um método não impossibilita a utilização simultânea de outro, já que em alguns casos eles se associam (Neto & Cândido, 2020).

Quanto às atividades empresariais, têm-se que as desenvolvidas pelo setor sucroenergético, em alguma medida, se coadunam com a sustentabilidade, já que o seu mix produtivo compreende o açúcar, o etanol e a cogeração de bioeletricidade, cujas externalidades positivas associam-se à segurança alimentar, à produção mais limpa e à complementariedade e diversificação da matriz energética nacional.

Por outro lado, têm-se como externalidades negativas a ocupação de grandes áreas, a emissão de gases de efeito estufa, o uso excessivo de adubos, corretivos minerais, herbicidas, inseticidas e fungicidas que são poluentes do solo, da água, e danosos à saúde do trabalhador rural, às culturas, à vegetação natural e à biodiversidade, entre outras (Rasera et al., 2012; Cunha & Previtali, 2014; Amorim et al., 2018), evidenciando-se que, em alguma medida, as atividades do setor têm gerado impactos indesejáveis ao meio ambiente e a saúde da população do entorno de suas instalações.

Com o exposto, fica evidenciada a dicotomia sobre a sustentabilidade do setor sucroenergético, cuja mensuração e avaliação não deve se restringir à unidade industrial, já que a forma como a matéria-prima é produzida deve ser levada em consideração, para se avaliar a sustentabilidade desse tipo de empreendimento. Há de se considerar também os impactos sociais e culturais que são provocados por esse setor, em sua zona de influência.

Por tudo isso, tem-se como objetivo desta pesquisa, conceber, a partir do Grid de Sustentabilidade Empresarial, um sistema de indicadores que contemple as dimensões econômica, ambiental, social e cultural, de modo a identificar o nível de sustentabilidade de empresa do setor sucroenergético da Zona da Mata paraibana.

Pesquisas que visem identificar o nível de sustentabilidade empresarial inserem-se no contexto do DS contribuindo para a tomada de decisões corporativas, com vista a melhorias dos cenários econômico, social, cultural e, sobretudo, ambiental. Assim, a originalidade desta pesquisa consiste em conceber um modelo de indicadores que integralize a dimensão cultural ao GSE, proposto por Callado (2010), vislumbrando-se avaliar maior espectro de impactos e evidenciar a real situação corporativa frente ao DS, justificando, portanto, sua realização.

Integração das dimensões de sustentabilidade econômica, ambiental, social e cultural em sistemas de indicadores de sustentabilidade empresarial

Os sistemas de indicadores de sustentabilidade empresarial apresentam-se como instrumentos de gestão, tendo em vista não só o seu caráter de avaliar os impactos refletidos pelas operações das empresas, mas também por possibilitar a construção de cenários e auxiliar na tomada de decisão. Quanto a isso, afirma-se que os indicadores de sustentabilidade são ferramentas que esboçam o panorama em termos do estado em que se encontram as ações e sugestionam melhorias futuras (Lacerda, 2019).

Os indicadores são considerados como ferramentais de um processo de mudança direcionado ao DS, quando abranger características que possibilitem, entre outras, a mensuração de diferentes dimensões e a participação dos atores sociais no processo de definição do desenvolvimento (Guimarães & Feichas, 2009; Feil & Schreiber, 2019).

Na perspectiva empresarial, o conceito mais consensual de DS integra as dimensões social, econômica e ambiental, constituindo o Triple Bottom Line (TBL), que foi concebido por Elkington no ano de 1997, no sentido de redimensionar soluções de mercado para a próxima geração, vislumbrando-se estimular a regeneração das economias, sociedades e biosfera, de modo a posicionar uma empresa não apenas como a “melhor do mundo”, mas “a melhor do mundo pelo o mundo” (Elkington, 1997, 2018). Desse modo, a sustentabilidade corporativa não se limita apenas ao desempenho econômico, associando-se a esse as questões sociais e ambientais com vista ao DS.

Nesse sentido, a dimensão econômica se importa com as consequências financeiras decorrentes das ações empresariais para com os stakeholders; a dimensão social volta-se à participação em relação à manutenção e ao aperfeiçoamento do equilíbrio do sistema, em termos de direitos e responsabilidades; e a dimensão ambiental compreende a conservação e o manejo dos recursos naturais (Rodrigues, 2019).

Sendo assim, a dimensão econômica compreende os impactos organizacionais sobre as condições econômicas dos stakeholders e sobre os sistemas econômicos em níveis local, nacional e global. Já a dimensão ambiental reporta as externalidades organizacionais sobre ecossistemas, inclusive, quanto aos aspectos bióticos e abióticos, abrangendo os impactos relativos aos insumos e as saídas, como energia e efluentes, mas também aos referentes à biodiversidade, gastos e investimentos com o meio ambiente, transportes, produtos e serviços, e os relativos à conformidade. E a dimensão social remete aos impactos empresariais provocados sobre os sistemas sociais em sua zona de influência (Global Reporting Initiative [GRI], 2013).

É importante ponderar que mesmo diante da tendência quanto ao consenso da integração das dimensões econômica, social e ambiental em conjunto de indicadores de sustentabilidade empresarial, percebe-se que a dimensão cultural tem tomado lugar nos debates acerca da concepção de modelos capazes de mensurar a sustentabilidade corporativa. Isso decorre devido à conscientização em relação ao respeito e à preservação de valores culturais por meio de relacionamento ético com stakeholders e demais atores sociais, tornando-se cada vez mais importante o equilíbrio dessas dimensões para efeito de reconhecimento da reputação corporativa com vistas ao DS.

A discussão sobre a dimensão cultural relacionando-a ao desenvolvimento, emerge como componente de reflexão em 1966, quando a Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO) emite a Declaração de Princípios sobre a Cooperação Cultural. Depois, em 1970, apresenta-se na Conferência Intergovernamental sobre Aspectos Institucionais, Administrativos e Financeiros, o documento que orienta a recomendação para a elaboração de políticas culturais (Leite, 2015). Já em 1973, a Organização dos Estados Americanos, na VII Reunião do Conselho Interamericano de Cultura, assinalou que o desenvolvimento econômico e tecnológico não é um fim em si mesmo e que para sua compreensão, deve-se integrar a cultura como um elemento essencial de motivação e progresso para a concepção integral de desenvolvimento (Haas, 2011).

No ano de 1982, na Conferência Mundial sobre Políticas Culturais, firma-se um acordo sobre o aprofundamento e enriquecimento conceitual que fundamente as discussões sobre desenvolvimento, contemplando-se a questão cultural. A Conferência influenciou a UNESCO, que adotou a ideia de que o desenvolvimento equilibrado só é possível mediante a inclusão da dimensão cultural nesse projeto. Não obstante, a UNESCO, em 1988, inaugurou o projeto da Década Mundial para a Cultura e o Desenvolvimento. Já em 1998, realizou-se a Conferência Intergovernamental sobre Políticas Culturais para o Desenvolvimento, resultando em recomendações aos países membros, entre elas: fazer da política cultural um dos elementos-chave para as estratégias de desenvolvimento; promover a participação na vida cultural; promover a diversidade cultural e linguística; e proporcionar as fontes técnicas e financeiras para o desenvolvimento cultural, reverberando um conjunto de princípios fundamentais sobre a relação entre a cultura e o DS (Haas, 2011; Leite, 2015).

Em 2002, foi assinada a Declaração Universal da UNESCO sobre a Diversidade Cultural. Já em 2005, foi aprovada a Convenção para a Proteção e Promoção da Diversidade Cultural, que entre os seus objetivos destaca-se a alínea “f”, que reafirma a importância dos laços entre cultura e desenvolvimento para os países. No ano de 2015, a agenda internacional de desenvolvimento fez referência à cultura, por ocasião da apresentação dos Objetivos de Desenvolvimento Sustentável (ODS), em que se agrupam os objetivos econômicos, sociais e ambientais como os pilares do DS, ressaltando que a cultura contribui transversalmente para cada uma dessas dimensões e que tais pilares contribuem para a salvaguarda do patrimônio cultural (Leite, 2015; Hosagrahar, 2017).

Depreende-se, com isso, que a inserção da cultura como um dos pilares do DS surge a partir de amplas discussões que dão conta do desafio da contemporaneidade em consolidar as agendas econômica, social e ambiental, de modo a garantir a sustentabilidade dos ecossistemas e da própria humanidade, que sem a conectividade com a cultura, poderá atingir apenas uma sustentabilidade fragmentada das interconexões necessárias ao DS.

O reconhecimento quanto à importância de se integrar como pilares do DS as dimensões econômica, social, ambiental e cultural, também se encontra mencionada na literatura, a exemplo de Lage e Barbieri (2001), Sachs (2002), Oliveira (2002), Catalisa (2003) e Werbach (2010), evidenciando-se que tais dimensões devem ser consideradas, contempladas e integradas em sistemas de indicadores de sustentabilidade empresarial, tendo em vista que o enfoque dado as dimensões podem variar em consonância com as transformações das sociedades, sendo relevante, portanto, observar as características das empresas e de suas zonas de influência, bem como o enfoque apropriado para analisar a realidade investigada, cujas dimensões e indicadores propiciem a medição do nível de sustentabilidade (Neto & Cândido, 2020), de modo a refletir as externalidades provocadas por tais atividades empresariais, retratar o estado atual das ações que foram implantadas e, além disso, auxiliar aos gestores quanto ao planejamento e a tomada de decisão quanto às ações futuras e de boas práticas que objetivem o alcance do Desenvolvimento Sustentável.

Procedimentos metodológicos

Este trabalho foi aprovado pelo Comitê de Ética em Pesquisa do Centro de Ciências da Saúde da Universidade Federal da Paraíba – CAAE, sob o número: 28476220.0.0000.5188.

Para a concepção da proposta do Sistema de Indicadores de Sustentabilidade Empresarial tomou-se por base o modelo proposto por Callado (2010). Para tanto, optou-se pela integralização das dimensões econômica, social, ambiental e cultural, além de inserções e modificações de alguns indicadores, adaptação de equações e expansão dos níveis de sustentabilidade inerentes às combinações dos Escores Parciais de Sustentabilidade, de modo a permitir que o nível de sustentabilidade empresarial analisado possa ser classificado em uma escala mais sensível e, por conseguinte, mais aproximado da realidade em termos de mensuração dos esforços envidados para o DS.

Para tanto, fez-se necessário definir os pesos dos indicadores utilizados para mensurar as categorias de sustentabilidade corporativa propostas no sistema. Mediante isso, realizou-se consulta estruturada a duas categorias de participantes da pesquisa, por meio do método de amostragem não probabilística, com amostra intencional.

Tais categorias foram segregadas entre especialistas e atores sociais, tendo em vista a ausência de um banco de dados acessível e que forneça respostas às questões levantadas. Para os especialistas foram elegíveis docentes da Universidade Federal da Paraíba, dos departamentos de: Administração; Ciências Sociais; Economia; Engenharia Civil e Ambiental; Engenharia de Energias Renováveis; Finanças e Contabilidade; Geociências; Gestão Pública; Mediações Interculturais; Serviço Social; Sistemática e Ecologia; e Tecnologia Sucroalcooleira, do Campus I. Além desses, também foram consultados docentes dos departamentos de Ciências Sociais, Ciências Sociais Aplicadas e Engenharia e Meio Ambiente, do Campus IV. Como atores sociais, foram definidos residentes na Zona da Mata paraibana e com formação superior, pela necessidade de conhecimentos específicos para a atribuição de pesos com maior embasamento técnico.

Para a coleta de dados, optou-se por um formulário digital disponibilizado por meio de um software, cujo acesso se deu de forma qualificada e com resposta única por respondente. Destaca-se que esse software não permite a captura de dados que identifique o participante da pesquisa, atendendo-se, portanto, a Lei 13709/2018.

Para a composição da amostra foram encaminhados pelo sistema, via e-mail, links de acesso ao formulário para as duas categorias, sendo 407 para especialistas e 110 para atores sociais. A amostra final foi composta por 121 respondentes, dos quais 71 deles correspondem à categoria de especialistas e 50 à categoria de atores sociais.

Para descrever o formulário, tem-se que a primeira seção trata do perfil do participante da pesquisa. A segunda seção consiste na distribuição de pontos para cada dimensão, considerando uma escala centesimal, na qual o respondente dispõe de 100 pontos para distribuí-los entre as dimensões de sustentabilidade econômica, ambiental, social e cultural. Nas seções 3, 4, 5 e 6, os respondentes, com base na pontuação que atribuíram a cada dimensão, redistribuem tais pontos entre os parâmetros dos indicadores concernentes às dimensões de sustentabilidade existentes na pesquisa.

Após a consulta aos especialistas e atores sociais, foram tabulados os dados obtidos e verificada a consonância das respostas, de modo a desconsiderar os outliers identificados. Optou-se por utilizar o método Tukey que define os limites inferior e superior a partir do interquartil (IQR) e dos primeiro e terceiro quartis. Assim, para o método baseado na amplitude interquartil (IQR), utilizou-se a equação:

[Onde: IQR = Interquartil; Q3 = Terceiro Quartil; Q1 = Primeiro Quartil.]

[Onde: IQR = Interquartil; Q3 = Terceiro Quartil; Q1 = Primeiro Quartil.]Com essa estimativa de variabilidade foi possível calcular tanto o limite superior como o inferior para identificação dos outliers, mediante as equações:

Onde: Lsup = Limite Superior; Linf = Limite Inferior; = Média do conjunto de dados.

= Média do conjunto de dados.

Dessa forma, os dados que estavam fora desses limites foram considerados como outliers, sendo, portanto, removidos da amostra. Feito isso, identificou-se o consenso dos dados a partir da média aritmética dos pontos distribuídos pelos especialistas e atores sociais para os indicadores correlatos à cada uma das dimensões. Desse modo, os valores utilizados como pesos para os indicadores são aqueles dados pelo consenso do conjunto de respondentes. Por conseguinte, os pesos dos indicadores foram utilizados para os cálculos da mensuração das categorias de sustentabilidade empresarial.

Apresentação e análise dos resultados

Esta proposta de Sistema de Indicadores de Sustentabilidade Empresarial tomou por base o conceito de sustentabilidade para o contexto empresarial, que se fundamenta na concepção de que as empresas devem propiciar a responsabilidade social, respeitando a diversidade cultural e os interesses das partes relacionadas aos negócios das empresas; devem implementar estratégias de uso racional dos recursos naturais empregados em sua cadeia produtiva e mitigar os impactos negativos decorrentes dessa atividade sobre o meio ambiente; e devem considerar também a rentabilidade econômico-financeira associada às práticas de governança corporativa, que de forma equilibrada contribui para o DS, cria valor ao acionista e possibilita que a empresa se mantenha perene (Índice de Sustentabilidade Empresarial da B3 [ISE B3], 2020).

O Sistema de Indicadores de Sustentabilidade Empresarial aqui proposto, constitui-se das dimensões econômica, social, ambiental e cultural, que formam conjuntos de indicadores para cada uma delas. A seleção dos indicadores utilizados para identificar o nível de sustentabilidade empresarial se deu mediante consultas à literatura, tomando-se por base os indicadores utilizados nas pesquisas de Oliveira (2002) e Callado (2010), no Índice de Sustentabilidade Empresarial da B3 (ISE B3, 2020) e nos relatos de sustentabilidade de algumas empresas sucroenergéticas do Brasil. Dessa forma, selecionaram-se 63 indicadores, sendo que alguns desses foram adaptados em atendimento às especificidades do setor sucroenergético.

Em seguida, realizou-se o processo de caracterização dos indicadores, ocasião em que foram definidos os parâmetros de cada um deles, de modo a apresentar as competências que estão sendo analisadas. Concomitantemente, foram definidas cinco categorias de sustentabilidade para os indicadores e atribuídos valores a cada uma delas. Tais categorias servem para posicionar os esforços empreendidos pela empresa analisada em relação à sustentabilidade, e o valor atribuído serve para determinar o seu posicionamento por indicador, conforme pode ser observado no Quadro 1.

| Dimensão de sustentabilidade: Dimensão a qual o indicador está associado. | ||

| Indicador: Nome do indicador. | ||

| Parâmetro: A competência analisada. | ||

| Categorias de Sustentabilidade | Valor Atribuído à Categoria | Significado |

| Insustentável | 1 | Inexistência de ação direcionada à sustentabilidade ou não cumprimento da meta estabelecida pela empresa. |

| Iminentemente Insustentável | 2 | Análise da possibilidade de implementação de ação direcionada à sustentabilidade ou cumprimento parcial da meta estabelecida pela empresa. |

| Intermediária | 3 | Processo de implementação de ação direcionada à sustentabilidade ou cumprimento da meta estabelecida pela empresa. |

| Iminentemente Sustentável | 4 | Ação esporádica direcionada à sustentabilidade ou cumprimento superior à meta estabelecida pela empresa. |

| Sustentável | 5 | Ação direcionada à sustentabilidade já implementada e em execução, ou ainda, cumprida, muito além da meta estabelecida pela empresa. |

A etapa subsequente correspondeu à atribuição de pesos aos indicadores, mediante consulta estruturada, resultante em uma amostra composta por 121 participantes, sendo 50 deles da categoria de atores sociais, correspondendo a uma participação de 41,32% dos respondentes e os outros 71 a categoria de especialistas, representando 58,68% dos participantes da pesquisa. A amostra foi formada por doutores (45,45%), mestres (26,45%), graduados (14,88%), além de participantes com especialização (13,22%).

Após a consulta foram tabulados os dados obtidos, verificada a consonância das respostas e calculadas as médias dos pontos distribuídos pelos participantes da pesquisa pertinentes a cada indicador. Desse modo, a consulta estruturada serviu para definir os pesos para os indicadores de sustentabilidade empresarial, utilizados para mensurar as categorias de sustentabilidade corporativa propostas no sistema. Adicionalmente, o modelo em tela mensura as categorias de sustentabilidade por meio da adaptação da equação proposta por Callado (2010):

Onde:

wi = peso definido pelos especialistas e atores sociais ao indicador de sustentabilidade i;

pi = categoria de sustentabilidade apresentada pela empresa no indicador i; e

n = número de indicadores considerados.

A Tabela 1 mostra os indicadores selecionados nesta pesquisa e as categorias de sustentabilidade, bem como os pesos atribuídos a eles.

| Dimensão | Intervalos de Escores Parciais de Sustentabilidade (EPS) | ||||

| Escore Mínimo da Dimensão | Escore Iminentemente Mínimo da Dimensão | Escore Médio da Dimensão | Escore Iminentemente Máximo da Dimensão | Escore Máximo da Dimensão | |

| Econômica | Somam-se os valores de categoria Insustentável dos indicadores da dimensão Econômica. | Somam-se os valores de categoria Iminentemente Insustentável dos indicadores da dimensão Econômica. | Somam-se os valores de categoria Intermediária dos indicadores da dimensão Econômica. | Somam-se os valores de categoria Iminentemente Sustentável dos indicadores da dimensão Econômica. | Somam-se os valores de categoria Sustentável dos indicadores da dimensão Econômica. |

| Social | Somam-se os valores de categoria Insustentável dos indicadores da dimensão Social. | Somam-se os valores de categoria Iminentemente Insustentável dos indicadores da dimensão Social. | Somam-se os valores de categoria Intermediária dos indicadores da dimensão Social. | Somam-se os valores de categoria Iminentemente Sustentável dos indicadores da dimensão Social. | Somam-se os valores de categoria Sustentável dos indicadores da dimensão Social. |

| Ambiental | Somam-se os valores de categoria Insustentável dos indicadores da dimensão Ambiental. | Somam-se os valores de categoria Iminentemente Insustentável dos indicadores da dimensão Ambiental. | Somam-se os valores de categoria Intermediária dos indicadores da dimensão Ambiental. | Somam-se os valores de categoria Iminentemente Sustentável dos indicadores da dimensão Ambiental. | Somam-se os valores de categoria Sustentável dos indicadores da dimensão Ambiental. |

| Cultural | Somam-se os valores de categoria Insustentável dos indicadores da dimensão Cultural. | Somam-se os valores de categoria Iminentemente Insustentável dos indicadores da dimensão Cultural. | Somam-se os valores de categoria Intermediária dos indicadores da dimensão Cultural. | Somam-se os valores de categoria Iminentemente Sustentável dos indicadores da dimensão Cultural. | Somam-se os valores de categoria Sustentável dos indicadores da dimensão Cultural. |

Com isso, os Escores referenciais (Mínimo, Iminentemente Mínimo, Médio, Iminentemente Máximo e o Máximo) passam a ser determinados por meio de adaptações das equações propostas por Callado (2010):

Escore(Mín) = Ʃwi1; onde 1 = Categoria Insustentável.

Escore(IMín) = Ʃwi2; onde 2 = Categoria Iminentemente Insustentável.

Escore(Méd) = Ʃwi3; onde 3 = Categoria Intermediária.

Escore(IMáx) = Ʃwi4; onde 4 = Categoria Iminentemente Sustentável.

Escore(Máx) = Ʃwi5; onde 5 = Categoria Sustentável.

Os Escores são calculados por meio de 16 indicadores econômicos, 15 sociais, 17 ambientais e 15 culturais, alcançando-se os intervalos de EPS. Propõe-se que, para cada dimensão de sustentabilidade, o EPS calculado assuma um valor que represente o resultado obtido pela empresa em uma determinada dimensão, como mostra a Tabela 2.

| Intervalos de Escores Parciais de Sustentabilidade (EPS) | ||||||||

| Dimensão | Resultados das dimensões EMínD≤EPS<EIMínD | Vl Atrib | Resultados das dimensões EIMínD≤EPS | Vl Atrib | Resultados das dimensões EMD≤EPS<EIMáxD | Vl Atrib | Resultados das dimensões EIMáxD≤EPS=EmáxD | Vl Atrib |

| Econômica | 27,11≤ EPSE <54,22 | 0 | 54,22≤ EPSE <81,33 | 1 | 81,33≤ EPSE <108,44 | 2 | 108,44≤ EPSE =135,55 | 3 |

| Social | 23,30≤ EPSS <46,60 | 0 | 46,60≤ EPSS <69,90 | 1 | 69,60≤ EPSS <93,20 | 2 | 93,20≤ EPSS =116,50 | 3 |

| Ambiental | 26,82≤ EPSA <53,64 | 0 | 53,64≤ EPSA <80,46 | 1 | 80,46≤ EPSA <107,28 | 2 | 107,28≤ EPSA =134,10 | 3 |

| Cultural | 16,28≤ EPSC <32,56 | 0 | 32,56≤ EPSC <48,84 | 1 | 48,84≤ EPSC <65,12 | 2 | 65,12≤ EPSC =81,40 | 3 |

| EPS | Insatisfatório | Iminentemente Insatisfatório | Iminentemente Satisfatório | Satisfatório | ||||

Conforme a Tabela 2, quando a empresa em análise apresentar um resultado que seja maior ou igual ao Escore Mínimo da Dimensão (EMínD) e menor que o Escore Iminentemente Mínimo da Dimensão (EIMínD), o valor atribuído será 0 (zero) e assumirá um Escore Parcial de Sustentabilidade Insatisfatório. Já quando o resultado for maior ou igual ao Escore Iminentemente Máximo da Dimensão (EIMáxD) e igual ao Escore Máximo da Dimensão (EmáxD), o valor atribuído será 3 (três) e assumirá um Escore Parcial de Sustentabilidade Satisfatório, seguindo a mesma ideia para os demais Escore Parcial de Sustentabilidade.

Definidos os EPS, iniciou-se a segunda parte relativa ao Sistema de Indicadores de Sustentabilidade Empresarial, que consistiu em calcular o Escore de Sustentabilidade Empresarial (ESE), ou seja, o índice agregado de sustentabilidade, que é definido mediante a somatória dos valores referentes aos Escores Parciais de Sustentabilidade das dimensões econômica, social, ambiental e cultural, por meio da seguinte equação:

Onde: ESE – Escore de Sustentabilidade Empresarial; EPSE - Escore Parcial de Sustentabilidade da Dimensão Econômica; EPSS - Escore Parcial de Sustentabilidade da Dimensão Social; EPSA - Escore Parcial de Sustentabilidade da Dimensão Ambiental; EPSC - Escore Parcial de Sustentabilidade da Dimensão Cultural.

Infere-se que por meio da associação das categorias de sustentabilidade de cada indicador aos intervalos de escores, é possível identificar o Escore Parcial de Sustentabilidade por dimensão. Por conseguinte, a soma de todos os Escores Parciais de Sustentabilidade determina o Escore de Sustentabilidade Empresarial.

Cabe destacar que o Escore de Sustentabilidade Empresarial classifica a sustentabilidade corporativa a partir de diferentes combinações entre os Escores Parciais de Sustentabilidade de todas as dimensões. Assim, o modelo classifica a empresa a partir de faixas distintas de sustentabilidade empresarial, as quais seguem uma graduação de cores (vermelho, rosa, laranja, amarelo e verde) que representam cada uma delas.

As faixas de sustentabilidade empresarial são obtidas a partir da interação entre os possíveis resultados para os EPS calculados. Logo, os valores relativos aos EPS, quais sejam, 0 = EPS Insatisfatório; 1 = EPS Iminentemente Insatisfatório, 2 = EPS Iminentemente Satisfatório e 3 = EPS Satisfatório, alcançam 256 possíveis interações entre eles, que são dispostas em 13 Faixas de ESE. A Tabela 3 mostra, de forma sintetizada, algumas interações das combinações dos EPS, já que seria extenso apresentar as 256 interações neste artigo.

| Escore Parcial de Sustentabilidade Econômica (EPSE) | Escore Parcial de Sustentabilidade Social (EPSS) | Escore Parcial de Sustentabilidade Ambiental (EPSA) | Escore Parcial de Sustentabilidade Cultural (EPSC) | Faixas de Escore de Sustentabilidade Empresarial |

| 0 | 0 | 0 | 0 | 0 |

| 1 | 0 | 0 | 0 | 1 |

| 2 | 0 | 0 | 0 | 2 |

| 3 | 0 | 0 | 0 | 3 |

| 3 | 1 | 0 | 0 | 4 |

| 3 | 2 | 0 | 0 | 5 |

| 3 | 3 | 0 | 0 | 6 |

| 3 | 3 | 1 | 0 | 7 |

| 3 | 3 | 2 | 0 | 8 |

| 3 | 3 | 3 | 0 | 9 |

| 1 | 3 | 3 | 3 | 10 |

| 3 | 3 | 3 | 2 | 11 |

| 3 | 3 | 3 | 3 | 12 |

Dentro dessa configuração, tem-se que as 256 possíveis interações entre os EPS apresentam-se como microestados que refletem as ações realizadas pela empresa que contribuíram para cada dimensão (econômica, ambiental, social e cultural). Já as Faixas de ESE (0-12) assumem 13 macroestados, que caracterizam a capacidade geral, decorrente das combinações dos EPS, de apresentar uma informação global de como a empresa se encontra, em termos de sustentabilidade, em um dado momento.

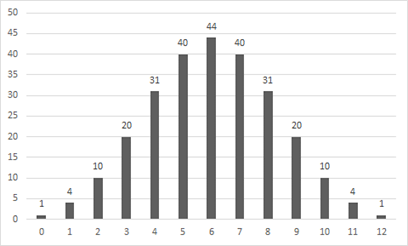

Dessa forma, os macroestados permitem distinguir os possíveis níveis de sustentabilidade, que se estendem entre a Faixa de ESE 0, que caracteriza a total ausência de intencionalidade de eficiência corporativa, até a Faixa 12, que caracteriza o maior nível de eficiência em termos de sustentabilidade empresarial. Mediante isso, torna-se possível estabelecer uma segregação entre tais níveis, cuja distribuição mostra essa condição, em que os microestados, ou seja, as ações direcionadas ao alcance da sustentabilidade corporativa, são refletidas nos macroestados, que por meio de Faixas identificam o nível de sustentabilidade resultante das interações entre os EPS, conforme mostra o Gráfico 1.

Gráfico 1:

Distribuição estatística dos microestados possíveis em macroestados, refletindo os diferentes níveis de intencionalidade da empresa em alcançar a sustentabilidade empresarial.

Fonte: Fonte: Elaborado pelos autores.

Nessa premissa, percebe-se, por meio do Gráfico 1, uma distribuição de microestados que se assemelha a uma distribuição gaussiana, cuja possibilidade de eventos se encontram equiprováveis. Infere-se, com isso, que cada macroestado (Faixas de ESE entre 0-12) comporta um número de possibilidades de microestados, ou seja, de ações direcionadas ao alcance da sustentabilidade corporativa, que justificam o seu posicionamento em um determinado macroestado.

Nessa condição, tem-se que os macroestados representados pelas Faixas de ESE dispostas entre 0 e 2 evidenciam a mínima intencionalidade da empresa em apresentar um padrão de eficiência em termos de sustentabilidade. Os macroestados representados pelas Faixas de ESE 3 e 4 caracterizam-se por configurações que se encontram aquém do esperado para o alcance da sustentabilidade, porém com menores níveis de insuficiência em relação às faixas anteriores. Os macroestados que compreendem as Faixas de ESE 5, 6 e 7 apresentam-se como situações mais comuns e sem condições definidoras de eficiência, apontando um estado mais equiprovável dentro dos padrões de execução, não agregando, portanto, nenhum diferencial para a sustentabilidade da empresa. Por outro lado, os macroestados representados pelas Faixas de ESE 8 e 9 evidenciam uma maior definição de intencionalidade da empresa para o alcance dos padrões que se espera para a sustentabilidade corporativa. Por fim, têm-se os macroestados representados pelas Faixas de ESE 10, 11 e 12, que caracterizam uma forte intencionalidade da empresa para o alcance da sustentabilidade empresarial, evidenciando a execução de ações direcionadas a um nível de sustentabilidade satisfatório, que diferenciam e tornam reconhecidas no mercado as empresas que atuam dentro dessa premissa.

Observa-se que essa metodologia se propõe a identificar e mensurar de forma quantitativa as boas práticas que direcionam os esforços das empresas no sentido de diferenciá-las em termos de práticas sustentáveis, evidenciando aquelas que apresentam diferenciais que lhes destacam no mercado, mas também coloca pontos que possam caracterizar aquelas que se encontram aquém desse parâmetro-base, vislumbrando-se, com isso, apresentar cenários, comunicar as tendências possíveis e servir de suporte nas tomadas de decisão direcionadas ao DS. Partindo-se desse entendimento, o modelo propõe que cada Faixa seja associada a um valor, pelo qual é determinado o ESE, conforme mostra o Quadro 4.

| Faixas de ESE | Valor Atribuído ao ESE | Interpretação do Resultado do ESE | Significado |

| Faixas entre 0 e 2 | 0 | Sustentabilidade Empresarial Insuficiente | Empresa que não possui bons resultados nas dimensões de sustentabilidade consideradas e precisa desenvolver ações significativas em busca do DS. |

| Faixas entre 3 e 4 | 1 | Sustentabilidade Empresarial Iminentemente Insuficiente | Empresa que possui baixos resultados nas dimensões de sustentabilidade consideradas e necessita direcionar esforços para melhorar sua posição em relação ao DS. |

| Faixas entre 5 e 7 | 2 | Sustentabilidade Empresarial Relativa | Empresa que possui resultados relativamente bons em algumas das dimensões de sustentabilidade consideradas, mas que precisa aprimorar seus esforços em busca de um melhor equilíbrio entre elas. |

| Faixas entre 8 e 9 | 3 | Sustentabilidade Empresarial Iminentemente Satisfatória | Empresa que consegue conciliar bons resultados em algumas das dimensões de sustentabilidade consideradas, mas que ainda necessita envidar esforços para equilibrar as sinergias das quatros dimensões de sustentabilidade consideradas para melhorar o seu posicionamento frente ao DS. |

| Faixas entre 10 e 12 | 4 | Sustentabilidade Empresarial Satisfatória | Empresa que consegue conciliar bons resultados na maioria das dimensões de sustentabilidade consideradas, evidenciando maior esforço para equilibrar as ações em relação ao DS. |

Assim, a empresa que apresentar interações de EPS que se posicionem entre as Faixas 0 e 2 de ESE, terá classificação de Sustentabilidade Empresarial Insuficiente. Para aquela empresa cujas interações se posicionem entre as Faixas 3 e 4, terá classificação de ESE de Sustentabilidade Empresarial Iminentemente Insuficiente. Aquela que se mantiver entre 5 e 7 terá classificação de Sustentabilidade Empresarial Relativa. Por outro lado, a que tiver interações de EPS entre as Faixas 8 e 9 será classificada como Sustentabilidade Empresarial Iminentemente Satisfatória. E a que se apresentar entre as Faixas 10 e 12 de ESE será classificada como Sustentabilidade Empresarial Satisfatória. Dessa forma, é possível a empresa identificar o ESE em que está classificada e compreender o seu significado.

Destaca-se que o resultado de cada ESE está intrinsicamente relacionado ao seu posicionamento no Grid de Sustentabilidade Empresarial (GSE), podendo assumir 256 posições, postas em ordem decrescente. Essas 256 possibilidades de posicionamentos são distribuídas de modo a refletir os microestados e macroestados propostos por este sistema. Cada posicionamento possui uma característica, como mostra, sinteticamente, a Tabela 4, já que ficaria extenso apresentar as 256 posições do GSE neste artigo.

| EPSE | EPSS | EPSA | EPSC | Faixas de Escore Sustentabilidade Empresarial | Posicionamento no GSE | Características dos Posicionamentos no Grid de Sustentabilidade Empresarial |

| 0 | 0 | 0 | 0 | 0 | 256° | Empresa que possui resultados insatisfatórios nas dimensões econômica, social, ambiental e cultural. |

| 1 | 0 | 0 | 0 | 1 | 252° | Empresa que possui resultado iminentemente insatisfatório na dimensão econômica e resultados insatisfatórios nas dimensões social, ambiental e cultural. |

| 2 | 0 | 0 | 0 | 2 | 242° | Empresa que possui resultado iminentemente satisfatório na dimensão econômica e resultados insatisfatórios nas dimensões social, ambiental e cultural. |

| 3 | 0 | 0 | 0 | 3 | 222° | Empresa que possui resultado satisfatório na dimensão econômica e resultados insatisfatórios nas dimensões social, ambiental e cultural. |

| 3 | 1 | 0 | 0 | 4 | 191° | Empresa que possui resultado satisfatório na dimensão econômica, resultado iminentemente insatisfatório na dimensão social e resultados insatisfatórios nas dimensões ambiental e cultural. |

| 3 | 2 | 0 | 0 | 5 | 151° | Empresa que possui resultado satisfatório na dimensão econômica, resultado iminentemente satisfatório na dimensão social e resultados insatisfatórios nas dimensões ambiental e cultural. |

| 3 | 3 | 0 | 0 | 6 | 107° | Empresa que possui resultados satisfatórios nas dimensões econômica e social e resultados insatisfatórios nas dimensões ambiental e cultural. |

| 3 | 3 | 1 | 0 | 7 | 67° | Empresa que possui resultados satisfatórios nas dimensões econômica e social, resultado iminentemente insatisfatório na dimensão ambiental e resultado insatisfatório na dimensão cultural. |

| 3 | 3 | 2 | 0 | 8 | 36° | Empresa que possui resultados satisfatórios nas dimensões econômica e social, resultado iminentemente satisfatório na dimensão ambiental e resultado insatisfatório na dimensão cultural. |

| 3 | 3 | 3 | 0 | 9 | 16° | Empresa que possui resultados satisfatórios nas dimensões econômica, social e ambiental e resultado insatisfatório na dimensão cultural. |

| 1 | 3 | 3 | 3 | 10 | 15° | Empresa que possui resultado iminentemente insatisfatório na dimensão econômica e resultados satisfatórios nas dimensões social, ambiental e cultural. |

| 3 | 3 | 3 | 2 | 11 | 2° | Empresa que possui resultados satisfatórios nas dimensões econômica, social e ambiental e resultado iminentemente satisfatório na dimensão cultural. |

| 3 | 3 | 3 | 3 | 12 | 1° | Empresa que possui resultados satisfatórios nas dimensões econômica, social, ambiental e cultural. |

Observa-se, na Tabela 4, que cada posição do GSE reflete as condições que justificam tal posicionamento. Assim, a empresa que possui EPS 0 em todas as dimensões se posicionará na classificação 256° do GSE, evidenciando que possui resultados insatisfatórios nas dimensões econômica, social, ambiental e cultural. Por outro lado, a empresa que possui EPS 3 em todas as dimensões terá o 1° posicionamento na classificação do GSE, evidenciando alcance de resultados satisfatórios em todas as dimensões analisadas.

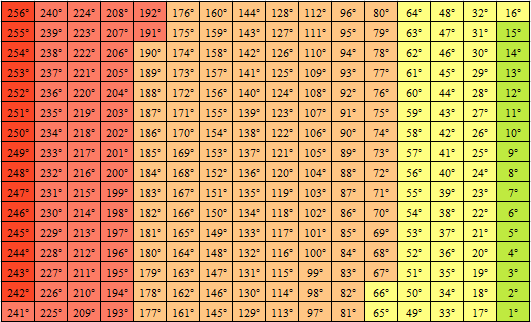

A Figura 1 mostra as 256 possibilidades de posicionamentos dispostas em um GSE, no qual se percebe que quanto mais próxima da posição 1 a empresa se localizar no Grid, mais sustentável ela será. Por conseguinte, quanto mais próxima se localizar em relação à posição 256, mais aproximada de uma situação caracterizada como insustentável se encontrará.

Figura 1:

Posicionamentos no Grid de Sustentabilidade Empresarial.

Fonte: Fonte: Elaborado pelos autores.

No Grid, o melhor posicionamento é o 1°, que evidencia a posição empresarial com bom resultado econômico, com boa interação social, comprometida com aspectos ambientais e empenhada com questões culturais, evidenciando sinergias entre essas dimensões, atendendo aos requisitos do DS. Já o pior posicionamento é o 256°, que caracteriza uma empresa com baixo resultado econômico, que não possui boa interação social, que não está comprometida com aspectos ambientais e nem empenhada com questões culturais.

Considerações finais

Este estudo objetivou conceber um sistema de indicadores que contemple as dimensões econômica, ambiental, social e cultural, de modo a identificar o nível de sustentabilidade de empresa do setor sucroenergético da Zona da Mata paraibana, baseando-se na proposta de Callado (2010).

A concepção deste Sistema de Indicadores de Sustentabilidade Empresarial permitiu a integração das dimensões econômica, social, ambiental e cultural em uma metodologia que caracteriza com maior sensibilidade o nível de sustentabilidade empresarial, considerando uma escala com limites entre maior ineficiência e maior eficiência corporativa, já que se ampliam as possibilidades de classificação dos esforços envidados pela empresa na perspectiva do DS. Além disso, o sistema permite a comparabilidade entre as empresas do setor sucroenergético, tanto em relação a cada dimensão analisada como em relação ao índice agregado de sustentabilidade, bem como em relação ao posicionamento delas no Grid, de modo à ranqueá-las em termos de sustentabilidade corporativa no contexto do setor.

Com isso, tem-se em uma única ferramenta a capacidade de identificar o nível de sustentabilidade corporativa considerando, além das questões econômicas, a justiça social, a mitigação dos impactos ambientais e o fortalecimento da identidade cultural da zona de influência da empresa, servindo, portanto, de instrumento gerencial para auxiliar na tomada de decisão, que deve ser embasada por planejamento de ações alinhado às perspectivas do DS.

Assim, este Sistema de Indicadores de Sustentabilidade Empresarial permite identificar os diversos níveis de sustentabilidade que empresas do setor sucroenergético podem alcançar com base nas premissas desta metodologia, uma vez que avalia maior espectro de impactos provocados pelas atividades empresariais. Mediante isso, o sistema contribui para que os gestores planejem e tomem decisões fundamentadas na real situação corporativa, fortalecendo, com isso, as ações e boas práticas a serem desenvolvidas em busca da perenidade empresarial e, também, do setor sucroenergético em consonância com o DS.

A inexistência de banco de dados acessível para responder às questões levantadas acerca do setor sucroenergético foi um limitador para a realização desta pesquisa, tendo sido solucionado mediante consultas à especialistas e à atores sociais. Sugere-se para novas pesquisas, a integração de outras dimensões de sustentabilidade ao sistema, de modo a ampliar sua sensibilidade quanto à identificação do nível de sustentabilidade corporativa.

Referências

Amorim, F. R. de, Patino, M. T. O., & Marcomini, G. R. (2018). Sustentabilidade da produção de cana-de-açúcar em usinas no estado de São Paulo. Revista em Agronegócio e Meio Ambiente, 11(4), 1133. https://doi.org/10.17765/2176-9168.2018v11n4p1133-1145

Callado, A. L. C. (2010). Modelo de mensuração de sustentabilidade empresarial: uma aplicação em vinícolas localizadas na Serra Gaúcha. [Tese de Doutorado, Universidade Federal do Rio Grande do Sul]. Lume Repositório Digital. http://hdl.handle.net/10183/26743

Catalisa. Rede Cooperação para Sustentabilidade. (2003). O conceito de sustentabilidade e desenvolvimento sustentável. Recuperado em 03 de fevereiro, 2020, de https://catalisa.org.br/textoteca/o-conceito-de-sustentabilidade-e-desenvolvimento-sustentl/

Cunha, T. R., & Previtali, F. S. (2014). Expansão do etanol e impactos socioambientais no Brasil do século XXI. Horizonte Científico, 8(1), 1–20. https://seer.ufu.br/index.php/horizontecientifico/article/view/18161

Elkington, J. (1997). Cannibals with forks: the triple bottom line of 21st century business. Capstone Publishing.

Elkington, J. (2018, June 25). 25 Years Ago I Coined the Phrase “Triple Bottom Line.” Here’s Why It’s Time to Rethink It. Harvard Business Review. https://hbr.org/2018/06/25-years-ago-i-coined-the-phrase-triple-bottom-line-heres-why-im-giving-up-on-it.

Feil, A. A., & Schreiber, D. (2019). Análise dialógica dos níveis, dimensões e indicadores de sustentabilidade. Revista Brasileira de Gestão Ambiental e Sustentabilidade, 6(13), 317–333. https://doi.org/10.21438/rbgas.061305

Franzoni, M., Souza, J. A. O. de, & Silva, J. R. A. da. (2020, outubro). Sustentabilidade: diretrizes para uma metodologia de mensuração. Anais do 10° Seminário em Tecnologia da Informação do Programa de Capacitação Institucional do CTI Renato Archer. Campinas, SP, Brasil.

GRI. (2013). G4 diretrizes para relato de sustentabilidade. Recuperado em 16 de junho, 2020, de https://edisciplinas.usp.br/pluginfile.php/3368728/mod_resource/content/1/Brazilian-Portuguese-G4-Part-Two.pdf.

Guimarães, R. P., & Feichas, S. A. Q. (2009). Desafios na construção de indicadores de sustentabilidade. Ambiente & Sociedade, 12(2), 307–323. https://doi.org/10.1590/s1414-753x2009000200007

Haas, I. F. A. (2019). A sustentabilidade cultural: perspectivas de desenvolvimento para as relações internacionais. Revista Eletrônica do Curso de Direito – PUC Minas Serro, (4), 55–77. http://periodicos.pucminas.br/index.php/DireitoSerro/article/view/1342

Hosagrahar, J. (2017, April 11). Cultura: no coração dos ODS. UNESCO. https://pt.unesco.org/courier/april-june-2017/cultura-no-coracao-dos-ods

ISE B3. (2020). Índice de sustentabilidade empresarial regulamento 2020. Recuperado em 30 de julho, 2020, de https://iseb3-site.s3.amazonaws.com/ISE_REGULAMENTO_Ciclo_oficial_2020_-_site.pdf

Lacerda, C. S. (2019). Sistema de indicadores de sustentabilidade para atividade turística em espaço geográfico local: um estudo no município de Areia - PB [Tese de Doutorado, Universidade Federal da Paraíba]. Repositório UFPB. https://repositorio.ufpb.br/jspui/bitstream/123456789/17055/1/Arquivototal.pdf

Lage, A. C., & Barbieri, J. C. (2001, setembro). Avaliação de projetos para o desenvolvimento sustentável: uma análise do projeto de energia eólica do Estado do Ceará com base nas dimensões da sustentabilidade. Anais do 25° Encontro Nacional da Associação Nacional de Pós-Graduação e Pesquisa em Administração, Campinas, SP, Brasil.

Leite, P. P. (2015). Cultura e desenvolvimento. Recuperado em 18 de junho, 2020, em https://www.researchgate.net/publication/281377953_Cultura_e_Desenvolvimento

Molina, M. C. G. (2019). Desenvolvimento sustentável: do conceito de desenvolvimento aos indicadores de sustentabilidade. Revista Metropolitana de Governança Corporativa (ISSN 2447-8024), 4(1), 75–93. http://revistaseletronicas.fmu.br/index.php/RMGC/article/view/1889

Neto, F. P., & Cândido, G. A. (2020). Sustentabilidade corporativa: definição de indicadores para organizações do setor energético. Revista de Gestão dos Países de Língua Portuguesa, 19(2), 104–104. https://doi.org/10.12660/rgplp.v19n2.2020.80610

Oliveira, J. H. R. (2002). M.A.I.S.: método para avaliação de indicadores de sustentabilidade organizacional [Tese de Doutorado, Universidade Federal de Santa Catarina]. Repositório UFSC. https://repositorio.ufsc.br/bitstream/handle/123456789/84333/182510.pdf?sequence=1

Rasera, I. B., Corrêa, D. A., Santos, M. R., & Oswaldo, Y. C. (2012). Responsabilidade social corporativa no setor sucroalcooleiro: um estudo sobre percepções das externalidades junto ao público externo. Revista de Administração da Unimep, 10(3), 162–182. https://doi.org/10.15600/1679-5350/rau.v10n3p162-182

Sachs, I. (2002). Caminhos para o desenvolvimento sustentável (2a ed.). Garamond.

Schwartz, M. S., & Carroll, A. B. (2008). Integrating and Unifying Competing and Complementary Frameworks. Business & Society, 47(2), 148–186. https://doi.org/10.1177/0007650306297942