DESENVOLVIMENTO SUSTENTÁVEL COMO FATOR IMPULSIONADOR DO DESEMPENHO EMPRESARIAL

SUSTAINABLE DEVELOPMENT AS A DRIVER OF BUSINESS PERFORMANCE

Felipe Roberto da Silva feliperoberto.silva@uece.br

Felipe Roberto da Silva feliperoberto.silva@uece.br

DESENVOLVIMENTO SUSTENTÁVEL COMO FATOR IMPULSIONADOR DO DESEMPENHO EMPRESARIAL

Revista Pensamento Contemporâneo em Administração, vol. 18, núm. 3, 2024

Universidade Federal Fluminense

Recepción: 19 Febrero 2024

Aprobación: 15 Septiembre 2024

Resumo: O artigo tem como objetivo avaliar se o nível de aderência aos Objetivos de Desenvolvimento Sustentável (ODS) da Agenda 2030 da ONU no continente europeu influencia as boas práticas de desempenho empresarial das organizações. Para isso, utilizou-se o banco de dados Eurobarometer 486 com uma amostra de 35 países, realizando uma análise multinível. As análises indicaram uma influência direta e positiva do cumprimento dos ODS, evidenciando que temáticas como a erradicação da pobreza, o acesso a serviços essenciais e o aumento do nível educacional, por meio de políticas de alfabetização, são empiricamente fundamentais na previsão do desempenho organizacional.

Palavras-chave: Objetivos de Desenvolvimento Sustentável Desempenho empresarial. Sustentabilidade empresarial..

Abstract: The article aims to assess whether the level of adherence to the Sustainable Development Goals (SDGs) of the UN's 2030 Agenda on the European continent influences good practices in the business performance of organizations. To this end, a multilevel analysis was carried out using the Eurobarometer 486 database from a sample of 35 countries. Analysis of the data showed a direct and positive influence of compliance with the SDGs, showing that issues such as poverty eradication, access to essential services, raising educational levels through literacy policies are empirically essential in predicting the level of performance of organizations.

Keywords: Sustainable development goals, Business performance, Business sustainability.

Introdução

Quais fatores externos podem influenciar o desempenho empresarial? Há fatores determinantes no crescimento e desenvolvimento das empresas? Essas são algumas das indagações que têm despertado a curiosidade científica, uma vez que é compreendido que o desempenho empresarial é influenciado por uma série de fatores externos que estão além do controle direto da empresa, mas que podem ter um impacto significativo em seu sucesso ou fracasso. Segundo Sobral e Peci (2008), o ambiente externo é o contexto no qual as organizações existem e operam, sendo constituído pelos elementos que se encontram fora dos limites da organização. Esses fatores externos desempenham um papel fundamental na formulação de estratégias e na tomada de decisões das organizações.

A Organização das Nações Unidas (ONU) criou em 2015 um plano de ação conhecido como Agenda 2030, sendo este voltado para as pessoas, para o planeta e para a prosperidade, em que objetiva que países do mundo todo se reunissem e atuassem em parceria colaborativa para o desenvolvimento de 17 Objetivos de Desenvolvimento Sustentável (ODS), das dimensões social, ambiental e econômica, compostos por 169 metas. Desde então, essa ação está recebendo mais visibilidade e membros, aumentando assim, as expectativas para o alcance desses objetivos até o ano de 2030, conforme estipulado (ONU, 2015, 2017).

Para que isso seja realizado, é importante que não ocorra somente a divulgação do movimento e sim, que todos compartilhem desta causa. Os objetivos (ODS), surgiram com base nos ODM (Objetivos de Desenvolvimento do Milênio), a fim de concluir o que estes não conseguiram alcançar.

O plano estipulado pela Agenda 2030 vem crescendo e para alcançar seus objetivos e metas, é importante que todos contribuam com ações positivas, visando a manutenção do tempo presente e a existência do futuro. Participam do plano, os 193 Estados-Membros da ONU.

O objetivo geral desse artigo é avaliar se o nível de aderência dos Objetivos de Desenvolvimento Sustentável (ODS) da Agenda 2030 da ONU no continente europeu influencia nas boas práticas sobre o desempenho empresarial das organizações. Nesse sentido, busca-se entender o papel do cumprimento desses objetivos no desenvolvimento das organizações. Ressalta-se que esses objetivos buscam conferir a aderência de fatores externos socioeconômicos e ambientais em regiões de desenvolvimento e desenvolvidas. Especificamente, trabalhou-se aqui o contexto dos objetivos: ODS 1 (erradicação da pobreza), ODS 4 (educação de qualidade) e ODS 5 (igualdade de gênero). A escolha desses objetivos justifica-se pelo propósito especifico das metas estabelecidas neles. O ODS 1 está diretamente ligado ao aumento da demanda por produtos e serviços, ao expandir o mercado consumidor e melhorar a estabilidade econômica (Muhmad & Muhamad, 2021; Pizzi et al., 2021). Além disso, a redução da pobreza contribui para uma força de trabalho mais qualificada e saudável, resultando em maior produtividade e eficiência nas empresas (Umar et al., 2021). Por outro lado, o ODS 4 desempenha um papel fundamental no desenvolvimento de talentos. Uma força de trabalho bem educada é essencial para a inovação e o crescimento das organizações, pois proporciona acesso a conhecimentos e habilidades avançadas (Onopriienko et al., 2023). Empresas situadas em regiões com altos padrões educacionais se beneficiam de um pool maior de talentos, o que fortalece sua capacidade de adaptação e inovação. Já o ODS 5 é crucial para a diversidade e inovação dentro das organizações (Muhmad & Muhamad, 2021). A diversidade de gênero pode levar a uma maior criatividade e melhores decisões, aumentando a eficácia e o desempenho das equipes (Ramos et al., 2022). Garantir a igualdade de gênero também assegura que as melhores pessoas sejam escolhidas para cargos relevantes, independentemente do gênero, fortalecendo a estrutura organizacional e o desempenho empresarial. Em um contexto europeu, onde as políticas de sustentabilidade são rigorosas, a conformidade com os ODS pode alinhar as práticas empresariais com políticas públicas e regulatórias (Pizzi et al., 2021). Isso não só contribui para o desenvolvimento econômico e social das regiões, mas também afeta positivamente o ambiente de negócios e o desempenho das empresas locais.

Neste contexto, o estudo se justifica por propor uma análise de dados atrelados ao desenvolvimento sustentável e seus impactos no desempenho empresarial das organizações no contexto Europeu, por meio dos ODS no âmbito social, verificando a aderência das boas práticas estipuladas por estes objetivos (Huck & Kurkin, 2018; Almaqtari et al., 2024). Percebe-se que há uma lacuna de pesquisa no que se refere a aderência desses ODS específicos nas organizações empresariais, pois pouco encontrou-se estudos diretamente relacionados ao objetivo desta pesquisa (Almaqtari et al., 2024; Silva et al., 2023). No aspecto prático, os resultados podem encorajar empresas dos mais diversos ramos a incorporar novos modelos de negócios com o objetivo de gerar valor sustentável, garantindo e aumentando a competitividade no segmento a que pertence.

ODS e o desempenho empresarial

O desempenho organizacional das empresas é um índice multivariável no que tange as práticas estratégicas desenvolvidas com o intuito de potencializar o alcance da fidelidade dos clientes e aumento exponencial das receitas organizacionais (Romão & Câmara, 2022). As análises de desempenho permitem uma percepção importante sobre o posicionamento da organização, e desse modo, direciona a tomada de decisão dos gestores (Oliveira et al., 2017). O cenário organizacional é auferido pelo desempenho das atividades produtivas, tendendo a basear-se, em maioria estatística pelos índices de desempenho econômico (Pace et al., 2003; Carneiro et al., 2005; Callado et al., 2008; Lavieri & Cunha, 2009; Kotane & Kuzmina-Merlino, 2012; Vargas et al., 2016; Oliveira et al., 2017). Porém, autores seminais destacam a essencialidade da análise de indicadores não financeiros, quando se considera o desempenho organizacional e a relação societal com todas as variáveis ambientais internas e externas (Kaplan & Norton, 2005; Neely et al., 1997).

A partir da ótica analítica que relaciona o desempenho organizacional e o tripé da sustentabilidade, formado pelos aspectos sociais, econômicos e ambientais, têm-se estudos seminais e contemporâneos que relacionam as estratégias globais com a presença e/ou ausência de práticas sustentáveis nas empresas (Azevedo, 2006; Rezende et al., 2009; Costa & Boente, 2011; Zamcopé et al., 2012; Benites & Polo, 2013; King & Atkins, 2016; Romano et al., 2016; Bastos, 2017; Diniz & Callado, 2017; Soytas et al., 2019; Romão & Câmara, 2022). Esses estudos relacionam diferentes cenários organizacionais no que tange o desempenho organizacional das empresas e as suas relações socioambientais.

O desenvolvimento sustentável está relacionado diretamente ao termo “sustentabilidade” (Almeida et al., 2017). A sustentabilidade é alcançada por meio de um processo de desenvolvimento contínuo e recorrente que compreende práticas sustentáveis em diversos âmbitos organizacional (Caldelli & Parmigiani, 2004; Sartori et al., 2014). Na esfera organizacional, como um todo, a sustentabilidade empresarial se refere à incorporação de aspectos sociais e ambientais no modelo de decisão das empresas, relacionando-se aos aspectos econômicos de maneira integrada e não conflitante (Caldelli & Parmigiani, 2004) ou seja, as ações produtivas devem respeitar os limites éticos e socioambientais dos seres vivos e do meio ambiente, de forma a considerar as relações empresariais de lucro e o bem-estar da sociedade (Savitz & Weber, 2007). Logo, esta pode ser entendida como uma forma de integrar questões sociais a questões relacionadas às estratégias corporativas e, a partir daí, possibilitar a obtenção de uma vantagem competitiva sustentável (Wanjnberg & Leme, 2009), por meio, da promoção de produtos e serviços capazes de atender aos anseios de consumo do cliente interno e externo, no entanto, sem que atraiam consequências destrutivas à manutenção dos ecossistemas e ambientes nos quais a organização orbita (Vellani & Ribeiro, 2010).

No que tange o alcance do desempenho organizacional sustentável (Savitz & Weber, 2007; Vellani & Ribeiro, 2010; Sartori et al., 2014; Bastos, 2017; Caldelli & Parmigiani, 2004; Diniz & Callado, 2017; Soytas et al., 2019; Romão & Câmara, 2022) as empresas, assim como o governo, possuem um papel fundamental na elaboração de estratégias e cumprimento de metas que visam beneficiar a sociedade como um todo, como por exemplo, o alcance das metas definidas para o cumprimento dos Objetivos de Desenvolvimento Sustentável (ODS), estabelecidos pela Organização das Nações Unidas (ONU). A Organizações das Nações Unidas (ONU) considera que os ODS representam um plano de ação que promove a vida digna, os direitos humanos e estabelece metas para erradicar desigualdades sociais no âmbito global, fomentando o desenvolvimento sustentável nas nações, conforme aprovada em Assembleia Geral das Nações Unidas em 2018, nos termos da Resolução A/RES/72/279, adotada pelo Brasil e outros 192 países (Pedersen, 2018; Miola & Schiltz, 2019).

Os ODS representam valores sociais, econômicos e ambientais e, por isso, exprimem indicadores que estabelecem vínculos de responsabilidades quem abrangem o tripé da sustentabilidade (Pedersen, 2018). Quando associados ao contexto do desempenho organizacional sustentável, pode influenciar na adoção de práticas produtivas sustentáveis, que quando aplicadas sob a égide da efetividade, inferem em índices de eficiência energética e operacional, impactando na redução dos custos operacionais incorridos na rotina empresarial (Soytas et al., 2019). Além destes, as práticas sustentáveis aplicadas com foco no desempenho organizacional e associadas a uma lógica estratégica impacta na ativação e fortalecimento da coesão do corpo funcional, influenciando na associação da operação com as metas e objetivos estratégicos da organização (Sianipar et al., 2013).

Nesse contexto, esse estudo destaca a relação estratégica com as práticas operacionais, por meio da abordagem da Teoria dos Stakeholders que questiona a separação entre um mundo econômico – dominado pelo interesse e pelo oportunismo – e um mundo ético marcado pela busca do bem comum e da equidade (Dupuis, 2008). Em termos epistemológicos, a Teoria dos Stakeholders aborda a lógica do Planejamento Corporativo, considerando a Teoria de Sistemas, a da Responsabilidade Social Corporativa e a Teoria das Organizações. Essa base epistemológica traz luz as tipologias de influências estratégicas abordadas pelos stakeholders das organizações (Donaldson & Preston, 1995) nos diferentes níveis de desempenho organizacional. As tipologias de uso são intituladas como: descritivo, instrumental e normativo.

Segundo Donaldson e Preston (1995), o aspecto descritivo ocorre quando a empresa utiliza o modelo para representar e entender as suas relações e papéis nos ambientes externo e interno. O aspecto instrumental é evidenciado quando o modelo é usado como uma ferramenta de gestão para os administradores. O uso normativo surge quando a administração reconhece os interesses de todos os stakeholders, conferindo a esses uma importância intrínseca. Nesse ensejo, os stakeholders são atores protagonistas nas estratégias de desenvolvimento organizacionais, assim como, nas lógicas associativas ou dissociativas das aplicações estratégicas com a relação socioambiental sustentável.

Ademais, essa pesquisa aborda a influência estratégica dos stakeholders no desenvolvimento de estratégias de desempenho sustentável para as organizações. Nessa perspectiva, utilizou-se a base sustentável dos ODS que, de forma ampla, abrange 17 objetivos sustentáveis e 169 metas de desenvolvimento sustentável que relacionam as organizações empresariais e o contexto societal (Romão & Câmara, 2022). O estudo elaborado baseou-se na relação de sustentabilidade corporativa e desempenho organizacional (Hourneaux Junior et al., 2016; Kulak et al., 2016) que vai além dos aspectos financeiros e considera os fatores sociais expressos pelos seguintes ODS: ODS 1 (erradicação da pobreza), ODS 2 (fome zero e agricultura sustentável), ODS 3 (saúde e bem-estar), ODS 4 (educação de qualidade), ODS 5 (igualdade de gênero), ODS 10 (redução das desigualdades) e ODS 11 (cidades e comunidades sustentáveis).

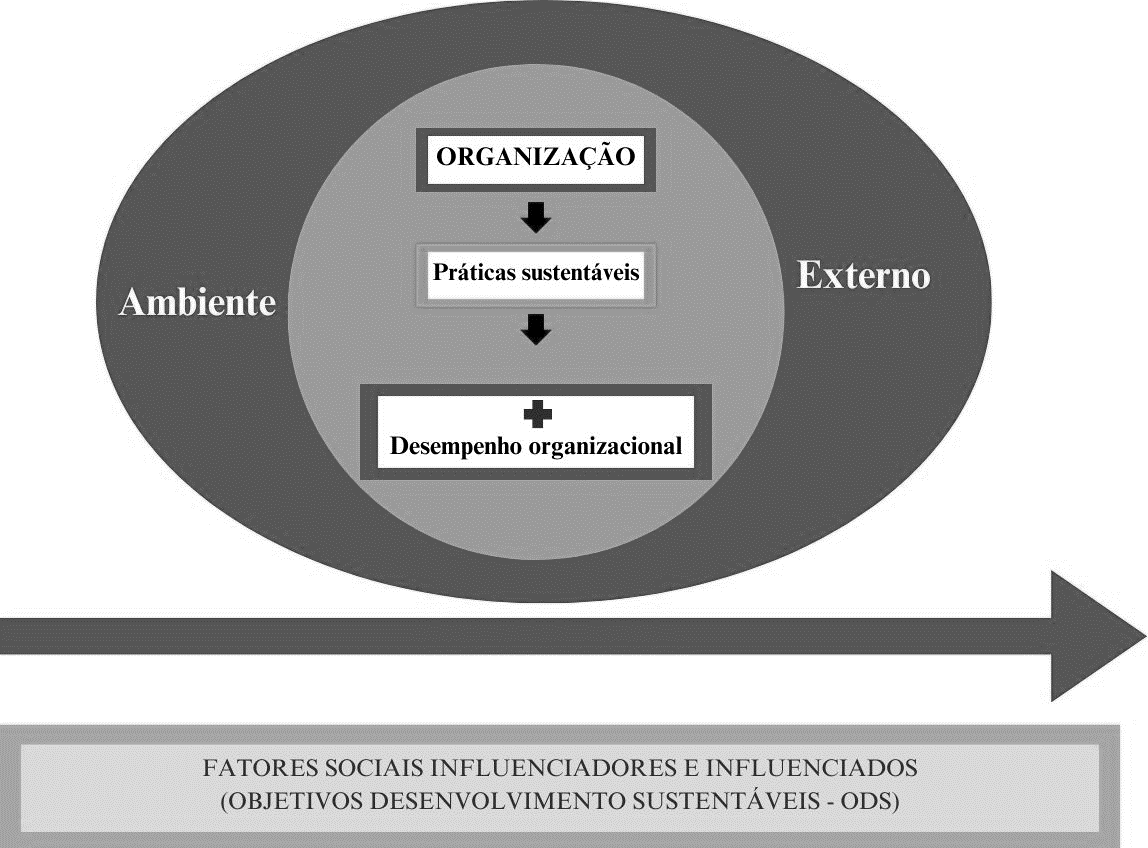

Nesse contexto, o framework abaixo expressa a proposição teórica estudada nessa pesquisa:

Figura 1 –

Framework Teórico Desempenho Organizacional Sustentável X Fatores Socieconômicos

Fonte: Elaborado pelos autores

A partir do das relações propostas entre as práticas sustentáveis organizacionais e o desempenho organizacional, admitindo a transversalidade dos Fatores Sociais, representados pelos ODS, que atuam como influenciadores do ambiente externo à organização e são influenciados pelo ambiente interno organizacional o framework teórico dessa pesquisa (figura 1), demonstra a seguinte hipótese de estudo:

H1: A adoção de práticas sustentáveis na estratégia organizacional, impacta positivamente no desempenho organizacional, e, como consequência influenciam positivamente na transversalidade dos fatores sociais (ODS) no ambiente externo.

Procedimentos metodológicos

Área de estudo

Ao longo dos últimos 40 anos, a Europa tem aplicado algumas das normas ambientais mais estritas e das políticas climáticas mais ambiciosas do mundo, sendo uma das grandes defensoras do Acordo de Paris. A União Europeia tem tudo aquilo de que precisa para melhorar a sua competitividade, investir no crescimento sustentável e incitar os governos, as instituições e os cidadãos a agir, abrindo caminho ao resto do mundo.

Esta pesquisa abrange 35 países (Figura 1) do continente Europeu, incluindo países em diferentes estágios de desenvolvimento. Estes países foram selecionados através da base da Eurobarometer 486 (Survey de edição especial sobre empresas em expansão e empreendedorismo). A Eurobarometer é uma pesquisa social comparativa, produzindo 1.000 respostas completas ou mais para cada nação. Assim, a vantagem de usá-la é ter dados comparáveis em várias sociedades de diferentes estruturas sociais, o que nos permite estimar com melhor precisão a influência dos indicadores dos ODS sobre desempenho empresarial de diversas entidades por todo o continente Europeu.

Figura 2 –

35 países analisados (destacados em preto).

Fonte: Elaborado pelos autores

Base de dados

Esta pesquisa tem natureza quantitativa e foi realizada com base em dados secundários. Estes dados foram compilados e sobrepostos de: 1) Sustainable Development Report 2022 (Sachs et al., 2022), este relatório avalia de forma anual o progresso de todos os países membros da ONU em direção aos ODS, mensurando o desempenho desses países através de um banco de dados que reúne 120 indicadores desses objetivos; 2) Eurobarometer 486 (Flash Eurobarometer 486, 2020), survey aplicado de dois em dois anos sobre vários temas, incluindo empreendedorismo, realizado pela Comissão Europeia, que recolhe dados de todos os países membros da União Europeia. Os números obtidos e o quantitativo de áreas geográficas mostram-se suficientes para adoção de regressões multiníveis lineares (Bryan & Jenkins, 2016).

Mensuração

Variável dependente (Desempenho empresarial)

O desempenho empresarial é um tema que há anos chama a atenção de pesquisadores, analistas financeiros, consultores e teóricos organizacionais (Lewin & Minton, 1986). Segundo Kaplan e Norton (1996) com o novo ambiente competitivo, os tradicionais indicadores financeiros não conseguiam identificar com precisão os fatores internos e externos que podiam impulsionar os resultados das organizações, “os resultados financeiros são a avaliação do desempenho passado e o que as organizações necessitam são informações que permitam prever a performance no futuro”, tornando-se inadequados pelo fato de não comunicar com clareza o esforço das organizações para a adaptação às novas exigências do mercado.

Nesse sentido, a variável extraída da Eurobarometer 486 (2020) para compor este construto foi: "Qual foi o volume anual de negócios da sua empresa em 2019?". Os entrevistados poderiam usar uma escala de respostas de 8 pontos cujas categorias foram: “150.000 ou menos”, “Mais de 150.000 e até 760.000”, “Mais de 760.000 e até 1,5 milhão”, “Mais de 1,5 milhão e até 3 milhões”, “Mais de 3 milhões e até 7,6 milhões”, “Mais de 7,6 milhões e até 15 milhões”, “Mais de 15 milhões e até 76 milhões” e “Mais de 76 milhões”.

Variável independente (ODS e contexto individual – área de localização das empresas e porte da empresa a partir da quantidade de empregados)

Variáveis de Nível Individual. Na mensuração do nível individual no modelo temos a variável área de localização das empresas representada pela seguinte questão obtida na Eurobarometer 486 (2020): "Em qual das seguintes áreas sua empresa está localizada?". Os entrevistados poderiam usar uma escala de respostas de 2 pontos: 1 (em uma área rural), 0 (em uma área urbana). Além disso, também se obteve informações sobre o porte da empresa, avaliado a partir da quantidade de empregados declarados. Dessa forma, a variável perguntava: “E quantos funcionários, excluindo os proprietários, sua empresa tinha há três anos?”. Os entrevistados poderiam usar uma escala de 4 pontos: “1 a 9 funcionários”, “10 a 49 funcionários”, “50 a 249 funcionários” e “250 funcionários ou mais”.

Variáveis de Nível Macro: indicadores dos ODS. Os indicadores (Tabela 1) utilizados no modelo são representações dos respectivos ODS extraídos da Sustainable Development Report 2022 (Sachs et al., 2022). Para padronizar as escalas desses indicadores, convertemos o escore bruto das distribuições das variáveis utilizadas em um escore Z (Heck, 2013).

| Variáveis de nível macro | ODS | Variáveisanalisadas |

| ODS1_wpc | 1 | Índice de pobreza de $2.15/dia (2017 PPP, %) |

| ODS1_lmicpov | 1 | Índice de pobreza de $3.65/day (2017 PPP, %) |

| ODS4_literacy | 4 | Taxa de alfabetização (% da população entre 15 e 24 anos) |

| ODS4_tertiary | 4 | Nível de escolaridade superior (% da população entre 25 e 34 anos) |

| ODS5_edat | 5 | Proporção entre a média de anos de escolaridade recebida por mulheres e homens (%) |

| ODS5_lfpr | 5 | Proporção entre taxa de participação feminina e masculina na força de trabalho (%) |

| ODS5_paygap | 5 | Disparidade salarial entre homens e mulheres (% do salário médio masculino) |

| Variáveis individuais | Empresa concentrada em área rural ou urbana |

Desenvolvimento e especificação de modelo

Na primeira análise para definição do tamanho da amostra, uma vez concatenadas as bases de dados, restaram informações de 35 países, totalizando uma amostra de 15.160 respondentes e uma média de aproximadamente 420 empresas por país (Figura 2). Também foi aplicado à amostra um teste de correlação de Pearson para verificar o nível de dependência entre as variáveis, uma vez que um dos pré-requisitos da regressão multinível é a ausência de multicolinearidade (Huang, 2016).

Para investigar as relações propostas, foi realizada uma regressão linear multinível com intercepto aleatório para compreender o desempenho empresarial. A relevância de se usar modelos multiníveis deve-se à possibilidade de analisar dados avaliados em diferentes níveis (por exemplo, empresas e países) (Heck, 2013; Huang, 2016; Peugh, 2010). Na presente pesquisa, as entidades de nível inferior (empresas) estão aninhadas em coletivos de nível superior (países).

Para o processo de construção do modelo multinível, usamos a recomendação step-up de análise estratégica multinível para random-intercept models proposta por (Aguinis et al., 2013). Escolhemos este modelo porque nosso interesse era compreender os fatores que explicam a variância dentro do grupo e a heterogeneidade das interceptações entre clusters (ex: países) (Aguinis et al., 2013; Luo et al, 2021). Logo, inicialmente um modelo incondicional (nulo) usando análise de variância de efeitos aleatórios foi estimado, permitindo que as inclinações das interceptações de todos os países variassem aleatoriamente, ao contrário dos modelos de regressão convencionais. Em seguida, um intercepto aleatório com covariáveis de características de nível individual foi estimado para verificar os efeitos diretos de nível inferior na variável dependente. Por fim, variáveis em nível de região foram incluídas no modelo de interceptação aleatória, permitindo verificar efeitos diretos em nível cruzado.

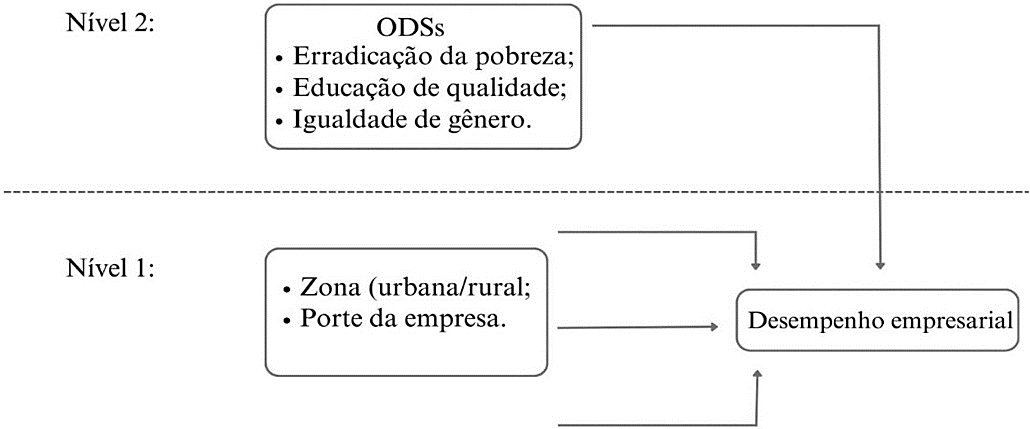

Neste contexto, destacamos o modelo teórico-empírico (Figura 3) desenvolvido com base na regressão multinível, utilizando o software SPSS versão 24.0. O nível 1 contém dados individuais sobre área de localização e porte da empresa. O nível 2 corresponde às variáveis de nível macro: ODS. Por fim, aplicamos os Estimadores de Máxima Verossimilhança (MLE) para investigar as relações propostas pela pesquisa, pois permitem comparações entre modelos sucessivos por meio de critérios de ajuste de modelo (Peugh, 2010).

Figura 3 –

Modelo teórico proposto na pesquisa e os dois níveis de análise (Nível 1: zona e Nível 2: ODS).

Fonte: Elaborado pelos autores

Apresentação e análise dos resultados

Os resultados (Tabela 2) indicam um médio nível de desempenho empresarial entre as entidades na maioria dos países do continente europeu, com uma média geral de 3,71 numa escala de 8 pontos. Além disso, reforça-se que o resultado não é homogéneo entre países. Enquanto na Holanda a média de desempenho é de 4,72, em Kosovo chegou a 1,99. Portanto, entende-se que o desempenho empresarial geral da amostra é baixo e a estratificação por país revela uma grande discrepância entre esses países. Ressalta-se que a amostra foi constituída por 15.160 mil indivíduos de 35 nacionalidades, sendo 20,00% de zonas Rurais.

| Países | Desempenho Empresarial | |

| Tamanho da Amostra(N) | Média (DP) | |

| FR – France | 391 | 4,31 (2,095) |

| BE – Belgium | 319 | 4,55 (1,996) |

| NL - The Netherlands | 364 | 4,72 (2,049) |

| DE – Germany | 367 | 4,00 (1,955) |

| IT – Italy | 52 | 3,81 (2,096) |

| LU – Luxembourg | 108 | 4,39 (1,961) |

| DK – Denmark | 424 | 4,22 (1,971) |

| IE – Ireland | 230 | 4,14 (2,117) |

| 0GB - United Kingdom | 255 | 3,53 (2,160) |

| GR – Greece | 272 | 3,82 (1,969) |

| ES -Spain | 370 | 3,92 (2,101) |

| PT – Portugal | 282 | 3,60 (2,285) |

| FI – Finland | 481 | 3,86 (2,075) |

| SE – Sweden | 461 | 4,34 (2,288) |

| AT – Austria | 367 | 4,36 (1,944) |

| CY - Cyprus (Republic) | 75 | 4,44 (2,238) |

| CZ - Czech Republic | 361 | 3,01 (1,888) |

| EE – Estonia | 165 | 3,15 (2,125) |

| HU – Hungary | 146 | 2,84 (1,500) |

| LV – Latvia | 262 | 2,86 (1,866) |

| LT – Lithuania | 252 | 2,98 (2,017) |

| MT – Malta | 41 | 3,51 (2,368) |

| PL – Poland | 392 | 3,61 (2,077) |

| SK – Slovakia | 279 | 3,22 (1,946) |

| SI – Slovenia | 308 | 3,81 (1,910) |

| BG – Bulgaria | 134 | 2,54 (1,830) |

| RO – Romania | 368 | 2,78 (2,012) |

| TR – Turkey | 150 | 3,55 (1,771) |

| HR – Croatia | 288 | 3,36 (1,873) |

| MK - Makedonia/FYROM | 50 | 2,20 (1,938) |

| RS – Serbia | 51 | 3,00 (2,059) |

| NO – Norway | 292 | 3,82 (1,776) |

| IS – Iceland | 91 | 4,59 (1,713) |

| BA - Bosnia and Herzegovina | 94 | 3,41 (2,167) |

| RS-KM – Kosovo | 126 | 1,99 (1,592) |

À medida que a análise dos dados avança, um dos principais requisitos para a modelagem de regressão multinível é a estimação do modelo nulo (Tabela 3), a fim de analisar se o nível individual de desempenho empresarial variou significativamente entre os países, inserindo apenas o intercepto no modelo. Nesse sentido, o modelo nulo mostrou-se significativo, apresentando um intercepto de desempenho médio entre os 35 países (p < 0,05), permitindo, portanto, novas análises de regressão multinível (Heck et al., 2013; Peugh, 2010). Adicionalmente, o Coeficiente de Correlação Intraclasse (CCI) do modelo atingiu 0,091, indicando que 9,1% da variância de desempenho empresarial é explicada pela diferença na variável de nível 2 – países (Peugh, 2010).

| Nível e variáveis | Modelos | ||

| Modelo 1(Modelo Nulo) | Modelo 2(Nível Individual) | Modelo 3(Nível Macro e Individual) | |

| Nível 1 | |||

| ( Intercepto | 3,61(34,12) *** | 3,36(27,58) *** | 11,05(2,65) ** |

| Variáveis de Nível Individual | |||

| ( Zona [Urbana = 1] | - | ,28(4,31) *** | ,28(4,33) *** |

| ( Zona [Rural = 0] | - | - | - |

| Variáveis de Nível Macro | - | ||

| ODS 1 | - | - | - |

| ( Taxa de pobreza1 | - | - | -,45(-2,72) *** |

| ( Índice de pobreza1 | -1,16(-2,63) ** | ||

| ODS 4 | - | - | - |

| ( Taxa de alfabetização | - | - | ,06(4,26) *** |

| ( Nível de ensino superior | - | - | ,016(3,14) *** |

| ODS 5 | - | - | - |

| ( Proporção de escolaridade entre mulheres e homens | ,09(2,99) *** | ||

| ( Força de trabalho mulheres-homens | - | - | ,04(2,95) *** |

| ( Disparidade salarial mulheres-homens | - | - | ,07(2,74) *** |

| Componentes de variação | |||

| ( ) Variância Nível 1 | 4,11(70,12) *** | 4,10(70,12) *** | 4,13(69,67) *** |

| ( ) Variância Intercepto | ,41(4,13) *** | ,42(4,13) *** | 0,11(3,58) *** |

| Resumo do modelo | |||

| ICC | 0,091 | - | - |

| -2Log likelihood (FIML) | 42.100,49 | 42.081,96 | 41.545,75 |

| Número de parâmetros estimados | 2 | 4 | 11 |

| Teste qui quadrado | - | 9,265** | 76,60** |

1. Escala do indicador: melhor 0-100 pior

No modelo 1 foi analisada a variável de nível individual (Nível 1). Os resultados dos efeitos principais indicam que a variável zona (γ_10 = 0,45, p<0,01 e γ_20 = 0,44, p<0,01, respetivamente) têm um efeito positivo e significativo no desempenho empresarial individual. Sendo assim, uma vez que há uma comparação da Zona Urbana com a Rural, sendo o beta positivo, isso indica que o desempenho empresarial de entidades em áreas urbanas tem um nível superior às localizadas em áreas rurais. Além disso, por meio do teste de razão de verossimilhança, verificamos se a inserção da covariável individual representa progresso explicativo em relação ao modelo nulo apresentado. Através deste teste, o resultado mostrou- se significativo (χ^2(2) = 5,991, p<0,05), indicando que o modelo 2 representa uma melhoria significativa em relação ao modelo nulo.

Posteriormente, no modelo 2, foram inseridas variáveis de nível macro (Nível 2), composto por indicadores dos ODS. Os dados mostram que a adição destes indicadores acrescenta níveis de explicação ao modelo, melhorando-o significativamente. Assim, o valor crítico atingiu 76,60, mostrando-se significativo em uma distribuição qui-quadrado (χ^2(7) = 14,067, p<0,05).

O modelo final revelou uma relação forte e significativa entre os indicadores dos ODS e os níveis de desempenho das empresas do continente europeu analisadas. Contudo, importa referir que os objetivos que se revelaram mais determinantes do modelo foram os ODS 1, ODS 4 e ODS 5. O ODS 1 (Erradicação da Pobreza) revelou-se empiricamente essencial na previsão do nível de desempenho das empresas. Assim, dentre os indicadores, dilemas como elevadas taxas (γ_01 = -0,45, p<0,01) e índices de pobreza (γ_02 = -1,16, p<0,05) são preocupações sociais que influenciam no desempenho empresarial nas instituições analisadas. Por outro lado, o acesso a serviços essenciais (gestão dos ODS 4), como o aumento do nível educacional através de políticas de alfabetização (γ_03 = 0,06, p<0,01) e o acesso ao ensino superior (γ_04 = 0,016, p<0,01) também têm um efeito significativamente positivo no desempenho das empresas.

Destaca-se também a relação positiva entre o desempenho empresarial e os indicadores do ODS 5. Nesse sentido, a proporção do nível de escolaridade entre mulheres e homens (γ_05 = 0,09, p<0,01), a relação da força de trabalho entre mulheres e homens (γ_06 = 0,04, p<0,01) e a disparidade salarial entre gênero (γ_07 = 0,07, p<0,01) são alguns dos termômetros que podem afetar o desempenho das empresas, reforçando a necessidade de rever essa pauta no desenvolvimento de políticas de apoio ao ODS 5.

Discussão dos resultados

Este estudo oferece uma perspectiva distinta ao analisar a influência dos Objetivos de Desenvolvimento Sustentável (ODS) no desempenho empresarial, ao contrário de muitas pesquisas anteriores (Damke, 2022; Batistti, 2023) que se concentraram em contextos mais restritos ou abordagens unidimensionais. Estudos anteriores sobre o impacto dos ODS no desempenho empresarial muitas vezes focaram em análises de nível nacional ou setorial, examinando como a adesão a práticas sustentáveis afeta o desempenho econômico das empresas (Batistti, 2023; Grejo et al., 2024; Azevedo, 2006; Rezende et al., 2009). No entanto, esses estudos frequentemente ignoraram as variações regionais e os efeitos específicos dos indicadores dos ODS em diferentes contextos geográficos e econômicos.

A principal inovação deste estudo reside em sua abordagem multinível, que permite uma análise detalhada das variáveis de nível individual e a nível país. A inclusão de variáveis específicas dos ODS (como ODS 1, ODS 4 e ODS 5) em um modelo multinível permite não apenas identificar padrões globais, mas também entender como esses indicadores influenciam o desempenho empresarial em diferentes países europeus. Ao contrário dos estudos anteriores que se concentraram em contextos específicos ou setoriais, nossa pesquisa aborda a influência abrangente e integrada dos ODS no desempenho empresarial, oferecendo uma visão mais holística e comparativa.

Além disso, este estudo expande a análise além dos aspectos financeiros e econômicos tradicionais, incorporando variáveis sociais e ambientais diretamente associadas aos ODS. Enquanto muitas pesquisas focam predominantemente em indicadores econômicos de desempenho (Rezende et al., 2010; Pace et al., 2003; Carneiro et al., 2005), nossa pesquisa examina como fatores como erradicação da pobreza (ODS 1), educação de qualidade (ODS 4) e igualdade de gênero (ODS 5) afetam o desempenho empresarial. Essa abordagem inovadora reflete uma compreensão mais profunda da interdependência entre práticas empresariais e objetivos globais de desenvolvimento sustentável, alinhando-se com a ideia de que a sustentabilidade vai além das métricas financeiras e deve incorporar aspectos sociais e ambientais (Savitz & Weber, 2007; Vellani & Ribeiro, 2010).

A análise revela que, diferentemente dos estudos focados exclusivamente em variáveis econômicas, a erradicação da pobreza tem um efeito negativo significativo sobre o desempenho empresarial, sugerindo que altos índices de pobreza podem restringir o mercado consumidor e a capacidade produtiva das empresas (Muhmad & Muhamad, 2021; Pizzi et al., 2021). Este achado está em consonância com a literatura que sugere que a pobreza tem um impacto adverso tanto na demanda por produtos e serviços quanto na qualidade da força de trabalho disponível. De acordo com Muhmad e Muhamad (2021) e Pizzi et al. (2021), a pobreza reduz o mercado consumidor e afeta a estabilidade econômica, resultando em uma força de trabalho menos qualificada e, consequentemente, em menor produtividade e eficiência empresarial. A redução da pobreza, portanto, não apenas melhora a qualidade de vida, mas também cria um ambiente econômico mais estável e produtivo para as empresas. Isso destaca a importância de políticas que visem a redução da pobreza não apenas como um objetivo social, mas como um componente crítico para a saúde econômica das empresas.

Em relação ao ODS 4 (Educação de Qualidade), nossos resultados confirmam que melhorias no acesso à educação estão positivamente correlacionadas com o desempenho das empresas. Esta descoberta está em linha com estudos que apontam para a educação como um motor crucial para o desenvolvimento econômico e a inovação (Onopriienko et al., 2023). Os resultados indicam que a melhoria no acesso à educação, tanto em termos de alfabetização quanto de ensino superior, está associada a um melhor desempenho empresarial. Onopriienko et al. (2023) destacam que uma força de trabalho bem educada proporciona conhecimento e habilidades avançadas, essenciais para a inovação e crescimento das organizações. Assim, investimentos em educação não apenas contribuem para a capacitação individual, mas também fortalecem a capacidade das empresas de se adaptarem e inovarem em um ambiente competitivo.

O impacto positivo do ODS 5 (Igualdade de Gênero) também é uma contribuição significativa deste estudo. A proporção de escolaridade entre gêneros, a participação feminina na força de trabalho e a redução das disparidades salariais foram todos associados a um melhor desempenho das empresas. A literatura sugere que a diversidade de gênero pode promover maior criatividade e melhores decisões, resultando em uma equipe mais eficaz (Muhmad & Muhamad, 2021; Ramos et al., 2022). Garantir a igualdade de gênero não apenas promove justiça social, mas também otimiza a composição da equipe e o desempenho organizacional. Este achado corrobora com a literatura existente que afirma que a diversidade de gênero pode melhorar a criatividade e a tomada de decisões dentro das empresas (Muhmad & Muhamad, 2021; Ramos et al., 2022).

A análise revelou também que empresas situadas em áreas urbanas apresentam um desempenho superior em comparação com aquelas localizadas em áreas rurais. Este resultado é consistente com estudos anteriores que abordam a relação entre localização e desempenho empresarial. Segundo Romão e Câmara (2022), a densidade populacional e a infraestrutura avançada das áreas urbanas criam um ambiente mais propício para o crescimento das empresas. Além disso, Oliveira et al. (2017) enfatizam que as áreas urbanas proporcionam melhor acesso a mercados e uma força de trabalho mais qualificada, aspectos que são cruciais para o sucesso empresarial. Assim, a diferença no desempenho entre zonas urbanas e rurais reflete as vantagens competitivas associadas à urbanização, como maior conectividade e oportunidades de networking.

Finalmente, a abordagem multinível adotada neste estudo permite uma análise mais sofisticada dos efeitos dos ODS no desempenho empresarial, considerando tanto variáveis individuais quanto macroeconômicas. Esta metodologia fornece uma visão mais abrangente e integrada dos fatores que influenciam o desempenho das empresas e pode servir como base para futuras pesquisas que busquem entender melhor como os ODS interagem com o ambiente de negócios. Ao fazer isso, este estudo não só amplia a compreensão existente sobre a relação entre sustentabilidade e desempenho empresarial, mas também oferece insights práticos para a implementação eficaz de estratégias empresariais alinhadas aos ODS. A conformidade com esses objetivos não só ajuda a atingir metas sociais e ambientais globais, mas também pode oferecer vantagens competitivas substanciais às organizações. A literatura, incluindo os trabalhos de Savitz e Weber (2007) e Vellani e Ribeiro (2010), suporta a ideia de que a sustentabilidade e a responsabilidade social empresarial são fatores críticos para o sucesso organizacional a longo prazo.

Considerações finais

Com base nos resultados obtidos, este estudo representa uma contribuição significativa para a compreensão do impacto dos Objetivos de Desenvolvimento Sustentável (ODS) no desempenho empresarial, abordando aspectos que muitas pesquisas anteriores não exploraram com a mesma profundidade. Ao adotar uma abordagem multinível que integra variáveis de nível individual e macroeconômico, nossa pesquisa rompe com as abordagens convencionais, oferecendo uma visão mais holística e detalhada da influência dos indicadores dos ODS sobre o desempenho das empresas.

Os resultados destacam a importância de fatores específicos dos ODS, como a erradicação da pobreza (ODS 1), a educação de qualidade (ODS 4) e a igualdade de gênero (ODS 5), no desempenho empresarial. A análise revelou que, enquanto a pobreza tem um impacto negativo significativo, sugerindo que altos índices de pobreza podem restringir a capacidade produtiva e o mercado consumidor, a melhoria na educação e a promoção da igualdade de gênero têm efeitos positivos robustos. Esses achados corroboram a literatura existente e ampliam a compreensão sobre como esses fatores sociais e ambientais interagem com o desempenho das empresas (Muhmad & Muhamad, 2021; Onopriienko et al., 2023; Ramos et al., 2022).

Além disso, a pesquisa evidenciou que empresas situadas em áreas urbanas tendem a ter um desempenho superior em comparação com aquelas localizadas em áreas rurais, refletindo as vantagens competitivas associadas à urbanização, como maior conectividade e melhor acesso a recursos e mercados (Romão & Câmara, 2022; Oliveira et al., 2017). Este estudo sublinha a relevância de considerar o contexto geográfico na análise do desempenho empresarial, oferecendo uma visão mais completa das dinâmicas que afetam as empresas.

As descobertas têm importantes implicações para o desenvolvimento de políticas públicas voltadas para a promoção da sustentabilidade empresarial. Ao ressaltar a importância da integração dos ODS nas estratégias empresariais e na formulação de políticas, este estudo oferece orientações práticas para a criação de ambientes de negócios mais sustentáveis. A conformidade com os ODS não apenas contribui para alcançar metas sociais e ambientais globais, mas também pode proporcionar vantagens competitivas substanciais às organizações.

Entretanto, é importante reconhecer que este estudo possui algumas limitações inerentes ao uso de dados secundários e à abordagem quantitativa. Embora os métodos utilizados forneçam insights valiosos, eles podem não capturar toda a complexidade e diversidade das interações entre os indicadores dos ODS e o desempenho empresarial. Aspectos qualitativos, como percepções e motivações subjacentes, podem não ser completamente explorados através de análises quantitativas. Para futuras pesquisas, recomendamos a adoção de abordagens mistas que combinem métodos quantitativos e qualitativos, a realização de estudos longitudinais para examinar mudanças ao longo do tempo e a investigação da eficácia de intervenções específicas, como programas de sustentabilidade empresarial, na promoção de práticas mais sustentáveis. Essas direções podem ajudar a obter uma compreensão mais profunda e abrangente das dinâmicas que influenciam o desempenho das empresas e o papel dos ODS nesse processo.

Referências

Aguinis, H., Joo, H., & Gottfredson, R. K. (2013). What monetary rewards can and cannot do: How to show employees the money. Business Horizons, 56(2), 241–249. https://doi.org/10.1016/j.bushor.2012.11.007

Almaqtari, F. A., Elsheikh, T., Hussainey, K., & Al-Bukhrani, M. A. (2024). Country-level governance and sustainable development goals: implications for firms’ sustainability performance. Studies in Economics and Finance, 41(3), 684-723. https://doi.org/10.1108/SEF-05-2023-0272

Almeida, H. J. L., Nascimento Júnior, E. R., & Costa, A. J. B. (2017). Práticas de sustentabilidade corporativa no brasil: análise das instituições financeiras integrantes do índice de sustentabilidade empresarial. Revista Gestão E Desenvolvimento, 14(1), 84–99.

Azevedo, A. L. V. (2006). Indicadores de sustentabilidade empresarial no Brasil : uma avaliação do Relatório do CEBDS. RACO, F, 75–93.

Bastos, C. S. (2017). Adoção dos objetivos de desenvolvimento sustentável por grandes empresas portuguesas: enfoque da integração e as lógicas subjacentes. ISCTE-IUL.

Batistti, F. D. (2023). A influência dos Ods no desempenho de mercado em empresas de Capital da B3.

Benites, L. L. L., & Polo, E. F. (2013). A sustentabilidade como ferramenta estratégica empresarial: governança corporativa e aplicação do Triple Bottom Line na Masisa. Revista de Administração Da UFSM, 6, 195–210. https://doi.org/10.5902/198346598879

Bryan, M. L., & Jenkins, S. P. (2016). Multilevel Modelling of Country Effects: A Cautionary Tale. European Sociological Review, 32(1), 3–22. https://doi.org/10.1093/esr/jcv059

Caldelli, A., & Parmigiani, M. L. (2004). Management Information System ? A Tool for Corporate Sustainability. Journal of Business Ethics, 55(2), 159–171. https://doi.org/10.1007/s10551-004-1899-5

Callado, A. L. C., Callado, A. A. C., & Almeida, M. A. (2008). A utilização de indicadores de desempenho não-financeiros em organizações agroindustriais: um estudo exploratório. Organizações Rurais & Agroindustriais, 10(1), 35–48.

Carneiro, J. M. T., Silva, J. F., Rocha, A., & Hemais, C. A. (2005). Mensuração do Desempenho Organizacional: Questões Conceituais e Metodológicas. In M. Gutierrez & H. Bertrand (Eds.), Estudos em Negócios IV (15th ed., p. 1). Mauad.

Costa, S. F., & Boente, D. R. (2011). Avaliação da eficiência econômico-financeira das empresas integrantes do índice de sustentabilidade empresarial por meio da análise envoltória de dados. Revista ambiente contábil, 3(2), 75–99.

Damke, L. I. (2022). Práticas de gestão orientadas aos objetivos de desenvolvimento sustentável e o desempenho empresarial (Doctoral dissertation, Universidade Federal de Santa Maria).

Diniz, M. L. F., & Callado, A. L. C. (2017). Measuring business sustainability through corporate sustainability grid (CSG): a study in graphics companies/mensurando a sustentabilidade empresarial através do grid de sustentabilidade empresarial (GSE): um estudo em empresas do setor grafico. Amazonia, Organizacoes e Sustentabilidade-AOS, 6(2).

Donaldson, T., & Preston, L. E. (1995). The Stakeholder Theory of the Corporation: Concepts, Evidence, and Implications. The Academy of Management Review, 20(1), 65. https://doi.org/10.2307/258887

Dupuis, J.-Cl. (2008). La RSE de la gouvernance de la firme à la gouvernance de réseau. Revue Française de Gestion, 34(180), 159–175. https://doi.org/10.3166/rfg.180.159-175

Flash Eurobarometer 486: SMEs, start-ups, scale-ups and entrepreneurship (v1.00). (2020). http://data.europa.eu/88u/dataset/S2244_486_ENG

Grejo, L. M., Lunkes, R. J., & da Silva Rosa, F. (2024). O Compromisso com a Sustentabilidade, Alinhamento com os ODS e Práticas Sustentáveis Influenciam no Valor de Mercado das Empresas?. Journal of Globalization, Competitiveness and Governability, 18(2).

Heck, R. H. (2013). Multilevel and Longitudinal Modeling with IBM SPSS. Routledge. https://doi.org/10.4324/9780203701249

Hourneaux Junior, F., Galelli, B., & Munck, L. (2016). The challenge of measuring sustainability: after all, are we getting anywhere. In New theories for new practices. .

Huang, F. L. (2016). Alternatives to Multilevel Modeling for the Analysis of Clustered Data. The Journal of Experimental Education, 84(1), 175–196. https://doi.org/10.1080/00220973.2014.952397

Huck, W., & Kurkin, C. (2018). The UN Sustainable Development Goals (SDGs) in the transnational multilevel system. Heidelberg Journal of International Law (HJIL)/Zeitschrift für ausländisches öffentliches Recht und Völkerrecht (ZaöRV), 2, 375.

Kaplan, R. S., & Norton, D. (1996). Using the Balanced Scorecard as a Strategic Management System. Harvard Business Review, 74(1).

Kaplan, R. S., & Norton, D. P. (2005). A execução premium : a obtenção de vantagem competitiva através do vínculo da estratégia com as operações do negócio (8th ed., Vol. 83).

King, M., & Atkins, J. (2016). Chief Value Officer: Accountants Can Save the Planet.

Kotane, I., & Kuzmina-Merlino, I. (2012). Non-financial indicators for evaluation of business activity. European Integration Studies, 0(5). https://doi.org/10.5755/j01.eis.0.5.1099

Kulak, C., Castro, M., & Maçaneiro, M. (2016). Desempenho organizacional e práticas sustentáveis em uma empresa de transportes de carga. In Anais do Congresso Nacional de Excelência em Gestão.

Lavieri, C. A., & Cunha, J. A. C. (2009). Utilização da Avaliação de Desempenho Organizacional em Franquias. In Anais do XXXIII ENANPAD.

Lewin, A. Y., & Minton, J. W. (1986). Determining Organizational Effectiveness: Another Look, and an Agenda for Research. Management Science, 32(5), 514–538. https://doi.org/10.1287/mnsc.32.5.514

Locatel, C. D. (2013). Da dicotomia rural-urbano à urbanização do território no Brasil. Mercator, 12(2), 85–102.

Luo, W., Li, H., Baek, E., Chen, S., Lam, K. H., & Semma, B. (2021). Reporting Practice in Multilevel Modeling: A Revisit After 10 Years. Review of Educational Research, 91(3), 311–355. https://doi.org/10.3102/0034654321991229

Miola, A., & Schiltz, F. (2019). Measuring sustainable development goals performance: How to monitor policy action in the 2030 Agenda implementation? Ecological Economics, 164, 106373. https://doi.org/10.1016/j.ecolecon.2019.106373

Muhmad, S. N., & Muhamad, R. (2021). Sustainable business practices and financial performance during pre-and post-SDG adoption periods: A systematic review. Journal of Sustainable Finance & Investment, 11(4), 291-309. https://doi.org/10.1080/20430795.2020.1727724

Neely, A., Richards, H., Mills, J., Platts, K., & Bourne, M. (1997). Designing performance measures: a structured approach. International Journal of Operations & Production Management, 17(11), 1131–1152. https://doi.org/10.1108/01443579710177888

Oliveira, J. F. D. R., Viana Junior, D. B. C., Ponte, V. M. R., & Domingos, S. R. M. (2017). Indicadores de desempenho e valor de mercado: uma análise nas empresas listadas na BMFBOVESPA. REVISTA AMBIENTE CONTÁBIL-Universidade Federal do Rio Grande do Norte-ISSN 2176-9036, 9(2), 240-258.

Onopriienko, K., Lovciová, K., Mateášová, M., Kuznyetsova, A., & Vasylieva, T. (2023). Economic policy to support lifelong learning system development & SDG4 achievement: Bibliometric analysis. Knowledge and Performance Management, 7(1), 15. Doi: 10.21511/kpm.07(1).2023.02

ONU. (2017). Relatório nacional sobre a implementação da Agenda 2030 para o Desenvolvimento Sustentável.

ONU. Organização das Nações Unidas. (2015). Transformando Nosso Mundo: A Agenda 2030 para o Desenvolvimento Sustentável. <https://Nacoesunidas.Org/Wpcontent/Uploads/2015/10/Agenda2030-Pt-Br.Pdf >.

Pace, E. S. U., Basso, L. F. C., & Silva, M. A. da. (2003). Indicadores de desempenho como direcionadores de valor. Revista de Administração Contemporânea, 7(1), 37–65. https://doi.org/10.1590/S1415-65552003000100003

Pedersen, C. S. (2018). The UN Sustainable Development Goals (SDGs) are a Great Gift to Business! Procedia CIRP, 69, 21–24. https://doi.org/10.1016/j.procir.2018.01.003

Peugh, J. L. (2010). A practical guide to multilevel modeling. Journal of School Psychology, 48(1), 85–112. https://doi.org/10.1016/j.jsp.2009.09.002

Pizzi, S., Rosati, F., & Venturelli, A. (2021). The determinants of business contribution to the 2030 Agenda: Introducing the SDG Reporting Score. Business Strategy and the Environment, 30(1), 404-421. https://doi.org/10.1002/bse.2628

Rallo, J. R. (2012). Los errores de la vieja economía: Una refutación de la Teoría General del Empleo, el Interés y el Dinero de J.M.Keynes. Unión Editorial.

Ramos, D. L., Chen, S., Rabeeu, A., & Abdul Rahim, A. B. (2022). Does SDG coverage influence firm performance?. Sustainability, 14(9), 4870. https://doi.org/10.3390/su14094870

Rezende, I. A. C., Nunes, J. G., & Portela, S. S. (2009). Um estudo sobre o desempenho financeiro do índice bovespa de sustentabilidade empresarial. Revista de Educação e Pesquisa Em Contabilidade (REPeC), 2(1), 93. https://doi.org/10.17524/repec.v2i1.22

Rezende, I. C. C., Duarte, J. M. S., da Silva, P. Z. P., & da Silva, G. R. (2010). Análise da performance empresarial da PETROBRAS: um estudo sob o enfoque dos indicadores econômico-financeiros. REVISTA AMBIENTE CONTÁBIL-Universidade Federal do Rio Grande do Norte-ISSN 2176-9036, 2(1), 54-69.

Romano, A. L., Teixeira, I. T., Alves Filho, A. G., & Helleno, A. L. (2016). O estudo de estratégias sob a perspectiva da sustentabilidade corporativa. Exacta, 13(3), 365–376. https://doi.org/10.5585/exactaep.v13n3.5357

Romão, B. J.P., & Câmara, R. P. B. (2022). Relações entre Sustentabilidade Corporativa e Desempenho Organizacional sob a Ótica dos Objetivos do Desenvolvimento Sustentável. Revista de Contabilidade & Controladoria, 14(2), 43–58. https://doi.org/10.5380/rcc.v14i2.83204

Sachs, J. D., Lafortune, G., Krol, C., Fuller, G., & Woelm, F. (2022). Sustainable Development Report 2022 - From Crisis to Sustainable Development: the SDGs as Roadmap to 2030 and Beyond. Cambridge University Press.

Sartori, S., Latrônico, F., & Campos, L. M. S. (2014). Sustentabilidade e desenvolvimento sustentável: uma taxonomia no campo da literatura. Ambiente & Sociedade, 17(1), 01–22. https://doi.org/10.1590/1809-44220003490

Savitz, A. W., & Weber, K. (2007). A empresa sustentável: o verdadeiro sucesso é o lucro com responsabilidade social e ambiental. Elsevier.

Sianipar, C. P. M., Dowaki, K., Yudoko, G., & Adhiutama, A. (2013). Seven Pillars of Survivability: Appropriate Technology with a Human Face. European Journal of Sustainable Development, 2(4), 1. https://doi.org/10.14207/ejsd.2013.v2n4p1

Silva, F. R., Melo Filho, J. I. B., Victor, C., de Oliveira Mota, M., Câmara, S. F., Pinto, F. R., ... & Soares, M. O. (2023). A multilevel analysis of the perception and behavior of Europeans regarding climate change. Environmental Development, 46, 100861. https://doi.org/10.1016/j.envdev.2023.100861

Sobral, F., & Peci, A. (2008). Administração: teoria e prática no contexto brasileiro. Pearson.

Soytas, M. A., Denizel, M., & Durak Usar, D. (2019). Addressing endogeneity in the causal relationship between sustainability and financial performance. International Journal of Production Economics, 210, 56–71. https://doi.org/10.1016/j.ijpe.2019.01.016

Umar, U. H., Abubakar, M., & Sharifai, I. I. (2021). Why does business zakat contribute insignificantly to achieving “SDG-1: Ending Poverty” in Nigeria? Evidence from recordkeeping practices. In Islamic Wealth and the SDGs: Global Strategies for Socio-Economic Impact (pp. 219-239). Cham: Springer International Publishing.

Vargas, S. B. De, Diehl, C. A., Ayres, P. R. R., & Monteiro, A. F. (2016). Indicadores Não-Financeiros de Avaliação de Desempenho: Análise de Conteúdo em Relatórios de Administração de Empresas de Telecomunicações. Sociedade, Contabilidade e Gestão, 11(1). https://doi.org/10.21446/scg_ufrj.v11i1.13374

Vellani, C. L., & Ribeiro, M. D. S. (2010). Sustentabilidade e contabilidade. Revista Contemporânea de Contabilidade, 6(11). https://doi.org/10.5007/2175-8069.2009v6n11p187

Wanjnberg, D., & Leme, C. F. (2009). Exame da divulgação do relacionamento entre iniciativas socioambientais e desempenho financeiro corporativo nos bancos brasileiros. Revista de Gestão Social e Ambiental, 3(1), 53–69. https://doi.org/10.24857/rgsa.v3i1.117

Zamcopé, F. C., Ensslin, L., & Ensslin, S. R. (2012). Desenvolvimento de um modelo para avaliar a sustentabilidade corporativa. Production, 22(3), 477–489. https://doi.org/10.1590/S0103-65132012005000048