Ensayos y artículos de revisión

Impacto contable en la aplicación de la Norma Internacional de Contabilidad Nº 19 Beneficios a los Empleados (NIC 19) y lo establecido en la Ley Orgánica del Trabajo de los Trabajadores y Trabajadoras[1]

Accounting impact on the application of the Standard international accounting Nº 19 benefits (IAS 19) Employees and the Provisions of the Organic Law of the Labour of Workers.

Impacto contable en la aplicación de la Norma Internacional de Contabilidad Nº 19 Beneficios a los Empleados (NIC 19) y lo establecido en la Ley Orgánica del Trabajo de los Trabajadores y Trabajadoras[1]

Visión Gerencial, núm. 1, pp. 122-137, 2016

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Recepción: 30/01/15

Aprobación: 30/04/15

Resumen: La comprensibilidad, relevancia, fiabilidad y comparabilidad son los atributos que hacen útil, para los usuarios, la información suministrada en los estados financieros según lo plantea el Marco Conceptual para la Preparación y Presentación de Estados Financieros (2010), en este sentido, todos los esfuerzos en el tratamiento y la presentación de la información económico-financiera de una entidad, deben encaminarse hacia el suministro de una información clara, veraz y oportuna para la toma de decisiones fundamentadas en ella. De allí la importancia de tratar cada transacción o suceso derivado de las operaciones del negocio con tal cautela que las cifras reflejadas en los reportes contables se expresen por sí mismas y permitan visualizar la situación real de cada una de las partidas que conforman los estados financieros. Lo planteado anteriormente lleva a la realización del presente proyecto de investigación, en el cual, el punto focal es el análisis del impacto contable en la aplicación de la Norma Internacional de Contabilidad Nº 19 Beneficios a los Empleados (NIC 19) y lo establecido en la Ley Orgánica del Trabajo de los Trabajadores y las Trabajadoras (LOTTT). Ese impacto se va a reflejar en los estados financieros presentados por las diferentes entidades a partir de la fecha de información posterior a mayo de 2012, fecha en que entró en vigencia la nueva LOTTT. Se demostró que el “deber ser” de la aplicación de los dos métodos establecidos en la LOTTT, no está de acuerdo con la realidad económica del país y, que el impacto contable debido a la aplicación de las dos metodologías establecidas en la LOTTT y lo propuesto en la NIC 19 en cuanto el beneficio a los empleados es elevado.

Palabras clave: Práctica contable, normas internacionales, metodologías de cálculo, prestaciones sociales.

Abstract: Understandability, relevance, reliability and comparability, are the attributes that make it useful for users, the information provided in the financial statements, as presented in the Conceptual framework for the preparation and presentation of financial statements (2010), in this regard, all efforts in treatment and the presentation of financial information of an entity, must move towards the provision of a clear, accurate, and timely information for decision-making based on it. Hence the importance of treating each transaction or event derived from the operations of the business, with such caution that the figures reflected in the accounting reports to express themselves, and allow you to view the actual situation of each of the items that make up the financial statements. The issues raised above, leads to the creation of the present research project; in which the focal point, is the analysis of the accounting impact on the application of the international accounting standard no. 19 benefits (IAS 19) employees and established in the organic labour law workers and the workers (LOTTT). This impact is reflected in the financial statements presented by the different entities after May 2012, date in which came into effect the new LOTTT. It showed that the "ought to be" application of the two methods set out in the LOTTT, disagrees with the economic reality of the country, and that the accounting impact due to the application of the two methodologies set out in the LOTTT and proposed in IAS 19 as soon as the benefit employees is high.

Keywords: accounting practice, international standards, calculation methodologies, social benefits.

1. Introducción

Una de las mayores innovaciones de la nueva Ley Orgánica de los Trabajadores y Trabajadoras (2012) en relación con la terminación de la relación laboral, es el establecimiento del carácter retroactivo de las prestaciones sociales, en ejecución del mandato contenido en la disposición transitoria cuarta, numeral 3 que ordena, mediante la reforma de la Ley Orgánica del Trabajo, un nuevo régimen para el derecho a prestaciones sociales consagrado en el artículo 92 de esta Constitución, el cual integrará el pago de este derecho de forma proporcional al tiempo de servicio y calculado de conformidad con el último salario devengado. Y adicionalmente dispone el pago doble en caso de terminación de la relación laboral por causas ajenas a la voluntad del trabajador.

En el mismo orden de ideas los principios de contabilidad de aceptación general en Venezuela indican que el reconocimiento, medición y revelaciones de los beneficios a los empleados deben estar regulados por la Norma Internacional de Contabilidad NIC-19 y/o Sección 28 de las PYMES: Retribución o beneficios a los trabajadores.

En este mismo sentido, la Federación del Colegio de Contadores Públicos de la República Bolivariana de Venezuela (FCCPV), emite en junio de 2012 una aclaratoria sobre el tratamiento de las prestaciones sociales. Posteriormente la deroga y emite el Boletín de Aplicación VEN-NIF N° 9, el cual fue sometido a consulta pública antes de su aprobación.

De allí que la finalidad de esta investigación se centra en analizar los beneficios contemplados en la LOTTT, NIC 19 y la aclaratoria de la FCCPV en el BA VEN-NIF N° 9, relacionados con la terminación de la relación laboral.

2. Planteamiento del problema a investigar y objetivos

A lo largo de su evolución, el hombre ha ido creando infinidad de normas y principios en pro de armonizar la convivencia con su entorno; bien sea en relación con sus semejantes, la naturaleza o cualquier otro factor que influya en su existencia; pero esas normas y principios por lo general van cambiando en la medida en que el empirismo da señales de deficiencias o inequidad en su aplicación. Es así, como el ser humano, por ensayo y error, busca mejorar lo ya propuesto, hasta alcanzar un punto tal, en el que siente que logró niveles de satisfacciones colectivas, que en muchos casos dan origen a las disciplinas que rigen el mundo.

La economía, la política, la sociología y la medicina, son un claro ejemplo de ese redescubrir de las disciplinas sobre la base de las experiencias, que las acercan cada vez más a la solución de problemas vinculados a la realidad existencial del ser humano.

La contabilidad no escapa de ese modelo de evolución, más aún, cuando de acuerdo con Monagas (2005), “nace como producto de todos los actos que mueven a los hombres, los de intercambiar, comunicar y relacionarse, para cubrir las necesidades que les hagan más llevadera la vida en sociedad” (p. 5); por lo cual, es conveniente reflexionar respecto a la importancia de que esta disciplina esté basada en normas claras y acordes a las realidades empresariales, que promuevan la equidad entre las partes que interactúan entre sí; haciéndose imprescindible direccionarla hacia un nivel de desarrollo más profundo y conducente a la preparación y revelación de una información que muestre la verdadera situación económico-financiera de una entidad, sin que ello implique el tener que incurrir en costos adicionales de alto impacto sobre el nivel de rendimiento económico esperado.

En tal sentido, algunos Organismos Internacionales de Contabilidad; como el Accounting Principles Board – APB (Consejo de Principios de Contabilidad), el Financial Accounting Standard Board – FASB (Consejo de Normas de Contabilidad Financiera), el Internacional Accounting Standard Committee – IASC (Comité de Normas Internacionales de Contabilidad),– IASB (Consejo de Normas Internacionales de Contabilidad), entre otros, se han dedicado de manera sistemática, a desarrollar normas y principios que regulen la información mostrada por las entidades como resultado de sus operaciones financieras; ya que es ahí donde se sustenta la toma de decisiones de los usuarios vinculados a la entidad (Deloitte Touche Tohmatsu, 2007). De esta forma el APB dio origen, en su Declaración Nº 4 (1970), a una serie de objetivos y principios fundamentales de medición calificados por algunos autores como el núcleo de los Principios de Contabilidad Generalmente Aceptados (PCGA), y los cuales de acuerdo con la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV) en su Declaración de Principios de Contabilidad Número 0 (DPC 0, derogada), “son un cuerpo de doctrinas asociadas con la contabilidad, que sirven de explicación de las actividades corrientes o actuales y como guía en la selección de convencionalismos o procedimientos aplicados por los profesionales de la contaduría pública en el ejercicio de las actividades que les son propias” conocidos hoy en día como hipótesis fundamentales y características cualitativas de los estados financieros, tal cual lo plantea el Marco Conceptual para la Información Financiera (2010), el cual es considerado el fundamento o marco regulador de la normativa contable adoptada actualmente por muchos países del mundo.

Las normas internacionales de contabilidad surgen como producto de años de estudios y esfuerzos por parte de los organismos antes mencionados, iniciando con ello un largo trayecto hacia la contabilidad expresada en un lenguaje universal, y enfocada a propiciar actividades comerciales en un mundo globalizado, en el que, a pesar de las diferencias de idiomas, cuando se hable de bienes, deudas e inversión, todos los involucrados en una transacción sepan de que se trata y realicen sus planteamientos en torno a un mismo ámbito de ideas.

Cada una de estas normas se emite con el propósito de regular partidas, transacciones y situaciones puntuales que se pueden generar dentro de una organización; sin embargo, es importante señalar que las mismas proponen flexibilidad en su aplicación, debido a que enfatizan en la revelación de la información y datos financieros mas resaltantes; es decir, toda metodología contable empleada podría ser válida, siempre y cuando se revelen sólidos fundamentos que la sustenten.

En el caso específico de los “Beneficios a empleados”, considerado como un recurso insustituible para cualquier tipo de entidad, se cuenta con la Norma Internacional de Contabilidad Nº 19 (NIC 19), en cuyo párrafo 1 define su objetivo, y establece “la forma en que los empleadores deben tratar contablemente y revelar información acerca de las retribuciones a los empleados”.

Cabe resaltar, que a pesar de que cada entidad, tiene la potestad de elegir dentro de los preceptos fijados, las políticas contables para el manejo de sus operaciones de acuerdo a sus prioridades y circunstancias particulares, es imprescindible una constante revisión de las normas con la finalidad de verificar que se estén empleando correctamente y medir el impacto de su aplicación, en pro de una adecuada presentación de la información contable.

Por su parte, la Ley Orgánica del Trabajo de los Trabajadores y Trabajadoras (2012), es el instrumento legal que regula las relaciones laborales en el territorio de la República Bolivariana de Venezuela, la nueva ley presenta dos metodologías para el cálculo del régimen de prestaciones sociales: Acumulativa y retroactiva, ambas metodologías son de aplicación simultánea y se tomará la que favorezca al trabajador, por lo que esto va a generar un impacto en la contabilidad de la empresa sobre todo en la aplicación de la NIC 19 en cuanto a la retroactividad.

Por tal motivo, se pretende analizar el impacto contable en la aplicación de la Norma Internacional de Contabilidad Nº 19 y lo establecido en la LOTTT, luego de la entrada en vigencia de ella, para lo cual, se hace necesario la formulación de las siguientes interrogantes: ¿Cuáles son los aspectos teóricos referidos a beneficios a empleados que cada entidad debe manejar en su práctica contable? ¿Qué criterios están contenidos en la NIC 19, para el reconocimiento de los beneficios a empleados? ¿Cuáles son los métodos establecidos en la LOTTT para el reconocimiento de los beneficios a empleados? ¿Cuál es el tratamiento que se le debe dar a las prestaciones sociales según la nueva LOTTT? ¿Cuál es el impacto contable en la aplicación de la Norma Internacional de Contabilidad Nº 19 y lo establecido en la LOTTT?

2.1. Objetivos de la investigación

Objetivo general

Analizar el impacto contable en la aplicación de la Norma Internacional de Contabilidad Nº 19 y lo establecido en la LOTTT.

Objetivos específicos

§ Describir aspectos teóricos referidos a beneficios a empleados que cada entidad debe manejar en su práctica contable.

§ Explicar los criterios establecidos en la NIC 19 para el reconocimiento de los beneficios a empleados.

§ Determinar los métodos establecidos en la LOTTT para el reconocimiento de los beneficios a empleados.

§ Estudiar el tratamiento que se le debe dar a las prestaciones sociales según la nueva LOTTT.

§ Establecer el impacto contable en la aplicación de la Norma Internacional de Contabilidad Nº 19 y lo establecido en la LOTTT.

3.Metodología

El desarrollo de una investigación implica necesariamente la escogencia y aplicación de ciertas pautas metodológicas que demarquen el camino a seguir para alcanzar los objetivos planteados, optimizando los recursos disponibles para ello. La investigación se llevó a cabo bajo un enfoque cualitativo de tipo documental; con un nivel de profundidad de acuerdo al objetivo general de tipo analítica, ya que, se realizó un análisis basado, tanto en aspectos normativos, para lo cual, se efectuó el análisis de la aplicación de los métodos establecidos tanto en la NIC 19 como en la LOTTT, en lo referente a los beneficios a empleados.

En la presente investigación, mediante la aplicación de instrumentos de recolección y análisis de datos, se obtuvo toda la información directamente de una muestra intencional de informantes claves, esos instrumentos fueron diseñados con instrucciones claras para el reconocimiento y medición de los beneficios a empleados propuestos tanto en la NIC 19 así como, en la LOTTT; posteriormente se procesaron e interpretaron los resultados, analizándolos sobre la base de los planteamientos teóricos que al respecto contienen la NIC19 y la LOTTT.

Por ser una investigación cualitativa y documental se tiene un objeto de estudio como es la NIC 19 y la LOTTT, pero para lograr el objetivo general, es importante la opinión de ciertos informantes claves que estarían conformados por los contadores públicos independientes que asesoren entidades que para la elaboración de los estados financieros lo hagan bajo ambiente NIC y profesores del área contable de la Facultad de Ciencias Económicas y Sociales de la Universidad de Los Andes. Las técnicas de recolección de datos fueron la observación documental y la entrevista, empleando como instrumentos el Registro de Observación Documental (ROD), y la guía de entrevista estructurada, la cual se le aplicó a los informantes clave seleccionados de manera intencional, esos instrumentos, fueron previamente validados por expertos.

4. Resultados

A continuación se presenta lo obtenido a través de los registros de observación documental y las entrevistas realizadas a los informantes clave.

Fuente. Elaboración propia basada en la LOTTT y NIC 19

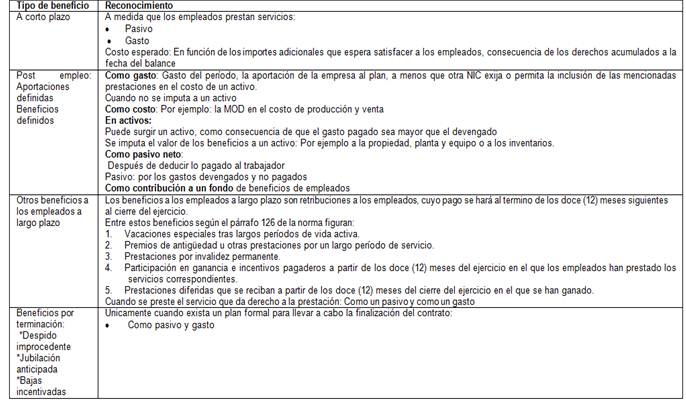

Fuente. Elaboración propia basada en NIC 19

Fuente. Elaboración propia basada en la LOTTT

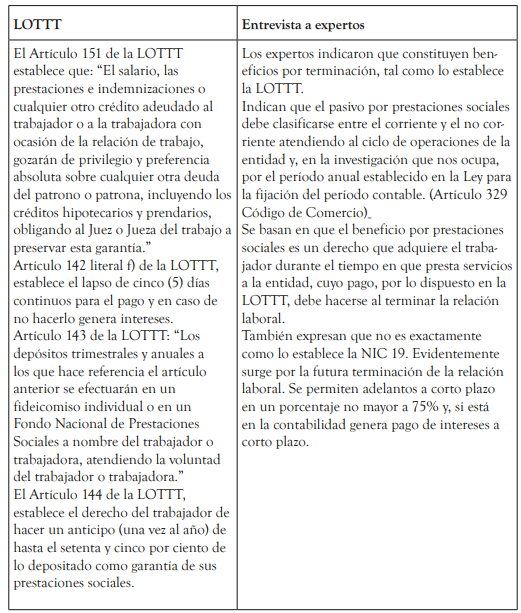

Elaboración propia basada en la LOTTT y entrevista a expertos

Fuente. Elaboración propia basada en la LOTTT y NIC 19.

5. Conclusiones

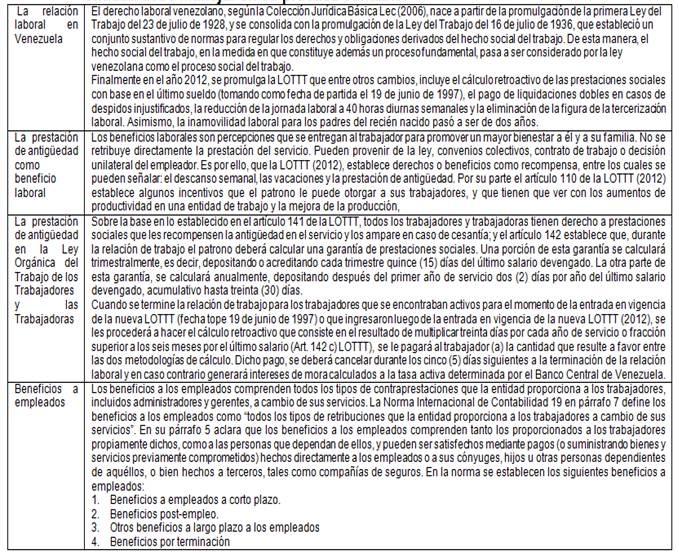

Los beneficios laborales son derechos de carácter universal e irrenunciables que están estatuídos en diferentes instrumentos legales y específicamente, en la LOTTT en donde se establece que el patrono le debe otorgar a sus trabajadores beneficios laborales entre los se encuentran la prestación de antigüedad y la indemnización por despido injustificado.

· Las empresas que apliquen los VEN-NIF GE y NIIF para las PYMES deben reconocer, medir y revelar los beneficios a los empleados de acuerdo a la NIC 19 y NIIF 20. En los que se encuentran: beneficios a empleados a corto plazo, beneficios post-empleo, otros beneficios a largo plazo a los empleados y beneficios por terminación

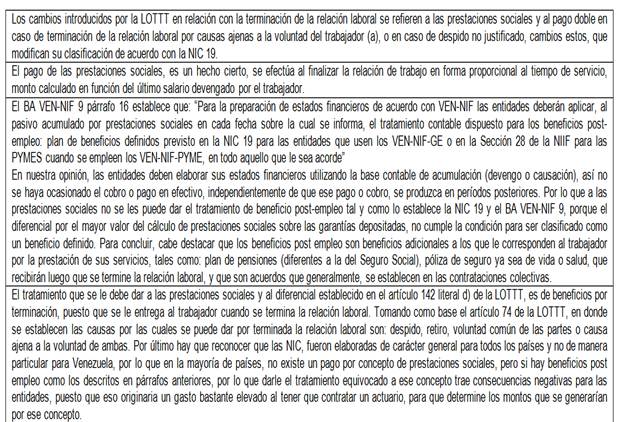

· Los cambios introducidos por la LOTTT en relación con la terminación de la relación laboral entre otros son: se regula el nuevo régimen de prestaciones sociales que establece su pago en forma proporcional al tiempo de servicio y calculadas con base en el último salario devengado por el trabajador o trabajadora al finalizar la relación laboral. En el artículo 92 de la LOTTT dispone el pago de una indemnización equivalente al monto que le corresponde al trabajador por prestaciones sociales en el caso de que la relación laboral termine por causas ajenas a la voluntad del trabajador.

· Las disposiciones contenidas en la LOTTT establecen depósitos trimestrales y anuales como garantía de las prestaciones sociales, las cuales deben ser reconocidas, medidas y reveladas en los estados financieros de las entidades.

· Establece el artículo 142, que el trabajador tiene derecho a que se le paguen al menos treinta (30) días de salario por cada año trabajado o fracción superior a seis (6) meses, calculados según el último salario. El monto a pagar por prestaciones sociales es el que resulte mayor entre lo que el patrono le debe ir depositando al trabajador en una cuenta como garantía de las futuras prestaciones y el cálculo hecho anteriormente.

· El pago de las prestaciones sociales, hecho cierto, se efectúa al finalizar la relación de trabajo en forma proporcional al tiempo de servicio, monto calculado en función al último salario devengado por el trabajador. A pesar de que para el BA VEN-NIF 9, son consideradas como hecho incierto, pero las prestaciones sociales no son hechos inciertos para la entidad puesto que el Artículo 142 literal a) de la LOTTT establece el depósito trimestral por parte del patrono (a) por concepto de garantía de las prestaciones sociales y es el equivalente a quince días cada trimestre, calculado con base en el último salario devengado. Este derecho se adquiere desde el momento de iniciar el trimestre, por lo tanto se conoce el monto a pagar por la entidad por concepto de garantía de prestaciones en cualquier momento del año, además la entidad en cada fecha en que informa la empresa debe calcular lo establecido en los literales c) y d) del citado artículo.

o A pesar de que la LOTTT establece el cálculo retroactivo al final de la relación laboral, las entidades, deben elaborar sus estados financieros utilizando la base contable de acumulación (devengo o causación), conocido ampliamente en la normativa anterior, como de causación, implica que los hechos económicos, se reconocen en el período en que ocurran, así no se haya ocasionado el cobro o pago en efectivo, independientemente de que ese pago o cobro, se produzca en períodos posteriores, este principio va de la mano con la característica de la información contable de la esencia sobre la forma legal.

· El diferencial por el mayor valor del cálculo de prestaciones sociales sobre las garantías depositadas no cumple la condición para ser clasificado como un beneficio definido. El tratamiento que se le debe dar a las prestaciones sociales y al diferencial establecido en el artículo 142 literal d) de la LOTTT, es de beneficios por terminación, puesto que se le entregan al trabajador cuando se termina la relación laboral.

Agradecimientos

Resultado de un Proyecto de Investigación financiado por el CDCHTA de la Universidad de Los Andes, Venezuela, designado bajo el código número: E-331-13-09-B

Referencias

Código de Comercio. Gaceta extraordinaria Nº 475 del 21 de diciembre de 1955.

Deloitte Touche Tohmatsu. (2007). Guía rápida NIIF 2007. Traducción al español para Latinoamérica de la versión original en inglés de IFRSs in your pocket 2007. An IAS Plus guide. Recuperado de: http://www.deloitte.com y http://www.iasplus.com

FASB-IASB. (2002). Normas Internacionales de Contabilidad. Unión Europea.

Federación de Colegios de Contadores Públicos de Venezuela (FCCPV). Declaración de Principios de Contabilidad. Venezuela.

Federación de Colegios de Contadores Públicos de Venezuela. (1997). Declaración de Principios de Contabilidad DPC- 0. Normas Básicas y Principios de Contabilidad. Venezuela.

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela. (2013). Boletín de Aplicación VEN-NIF Nº 9 (BA VEN-NIF 9). Tratamiento contable del régimen de prestaciones sociales y la indemnización por terminación de la relación de trabajo. Versión 0: Directorio Nacional Ampliado Ordinario julio de 2013. Comité Permanente de Principios de Contabilidad. Venezuela.

Garay, J. (2012). Ley Orgánica del Trabajo de los Trabajadores y Trabajadoras. Caracas: Corporación AGR, S.C.

Marco Conceptual para la Información Financiera (2010). Recuperado de: http://www.ifrs.org/IFRSs/IFRS-technicalsummaries/Documents/Marco%20

Monagas, D. (2005). El conocimiento contable. Revista Actualidad Contable FACES Año 8 Nº 11,

Norma Internacional de Contabilidad 19. Beneficios a los empleados (2011). Recuperado de: http://www.ifrs.org/IFRSs/IFRS-technicalsummaries/Documents/Marco%20Conceptual.pdf

Notas

Notas de autor