Resumen: El uso de la información que se obtiene de la contabilidad gerencial aporta una serie de beneficios al proceso de toma de decisiones emergentes. La Universidad Politécnica Territorial Andrés Eloy Blanco está atravesando un período importante en el cual tendría que hacer el mayor y mejor uso de esta información para consolidar la calidad educativa y aprovechar al máximo sus recursos. Este artículo es la segunda parte referida a los resultados de un proyecto de investigación que permitió analizar el proceso de toma de decisiones emergentes desde la contabilidad gerencial en esta universidad. El uso de la entrevista estructurada permitió el abordaje fenomenológico hermenéutico desde una visión ontológica, axiológica y epistemológica. Finalmente y con base en el constructo teórico se presentan como conclusión final unas reflexiones basadas en la espiritualidad de práctica.

Palabras clave: Toma de decisiones, contabilidad, gerencia, universidad.

Abstract: The use of the information obtained through management accounting provides a number of benefits to the emergent decision making process. The Universidad Politécnica Territorial Andrés Eloy Blanco is going through an important period and would have to make the highest and best use of this information to strengthen the quality of education and maximize its resources. This paper presents the results of a research project that analyzed the emergent decision making process from the managerial accounting at the university. The research used the structured interview that allowed the hermeneutic phenomenological approach from an ontological, axiological and epistemological view. Finally, based on the theoretical construct is presented as a final conclusion some reflections based on practical spirituality.

Keywords: Accountancy, Management, education.

Ensayos y artículos de revisión

Toma de decisiones emergentes en la Universidad Politécnica Territorial Andrés Eloy Blanco desde la contabilidad gerencial: un análisis fenomenológico hermenéutico

Emergent Decision Making in the Universidad Politécnica Territorial Andrés Eloy Blanco through the Managerial Accountancy

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Recepción: 19/12/14

Aprobación: 22/04/15

Los procesos de transformación que se gestan desde la creación de la Universidad Politécnica Territorial Andrés Eloy Blanco (UPTAEB), representan un reto para sus actores sociales y fundamentalmente, para la gerencia como escenario direccionador de las políticas universitarias y la concepción humanista-pedagógica con sentido de base para la formación profesional, lo cual permite retomar el horizonte del cambio social, en la construcción de su servicio educativo ajustado al marco regulativo del Ministerio del Poder Popular para la Educación Universitaria. En este recorrido, el sentido de comunicación y transparencia en la administración de los recursos agudiza el interés en la contabilidad para la toma de decisiones emergentes, en la garantía de los Principios de Contabilidad Generalmente Aceptados (PCGA), a los efectos del lenguaje conocido por todos, respecto a las diversas implicaciones que trasmite este conocimiento operativo sobre los ingresos y egresos, y el sistema contable en general.

Por tales razones, surgió la necesidad de analizar desde un enfoque fenomenológico hermenéutico el proceso de toma de decisiones emergentes, a nivel general, basadas en la contabilidad gerencial en la universidad estudiada. Este proyecto de investigación permitió abordar la realidad de esta institución para determinar el aprovechamiento de la información contable para el proceso de toma de decisiones.

Cabe resaltar que el presente artículo cierra una investigación que conllevó una serie de entrevistas estructuradas a tres actores sociales de la UPTAEB, así como análisis documental, los cuales permitieron horadar sobre la contabilidad gerencial en dicha universidad y analizar la toma de decisiones emergentes bajo su enfoque. De tal manera que es el constructo teórico y las reflexiones a las que se llegó lo que se presentará a continuación. El mismo se estructura en 5 apartados; el primero, esta breve introducción; el segundo, que presenta los propósitos direccionadores surgidos durante las entrevistas estructuradas realizadas a los actores sociales; el tercero trata sobre los aportes del constructo teórico generado por esta investigación; el cuarto presenta las categorías selectivas; el quinto el epísteme de la investigación y, por último, unas reflexiones basadas en la espiritualidad de práctica a manera de conclusión. Finalmente, es importante acotar que aunque es recomendable leer a Autores (2014) previamente para tener la presentación teórico-metodológica de la investigación no es estrictamente necesario para la comprensión de los resultados y el constructo teórico acá presentado.

De acuerdo a la problemática planteada por los actores sociales, en el proceso intersubjetivo surgieron los propósitos que a continuación se proponen

Los PCGA, constituyen una plataforma normativa ajustada en la presentación de los informes contables a la gerencia para la toma de decisiones. Sin embargo, existen actividades recurrentes, procesos inesperados y registros que quedan fuera de la información develada inherentes a la eficiencia, eficacia y productividad del conocimiento en la universidad, en tanto conforman elementos sui géneris que exigen algunas disposiciones contingentes apropiadas para minimizar los riesgos y desperdicios.

Por tanto surge la necesidad de enfocar el proceso desde la contabilidad gerencial para que se adquiera un compromiso en la valoración de las alternativas en la toma de decisiones bajo estos dos hemisferios de comprensión de la información contable. Es decir, bajo este escenario, la condición de decisión emergente tiene que considerar los enfoques cualitativista y cuantitativista con sus respectivos elementos. (Ver Gráfico 1).

Gráfico 1

Enfoque cualitativista y cuantitativista de la contabilidad gerencial.

Fuente. Elaboración propia.

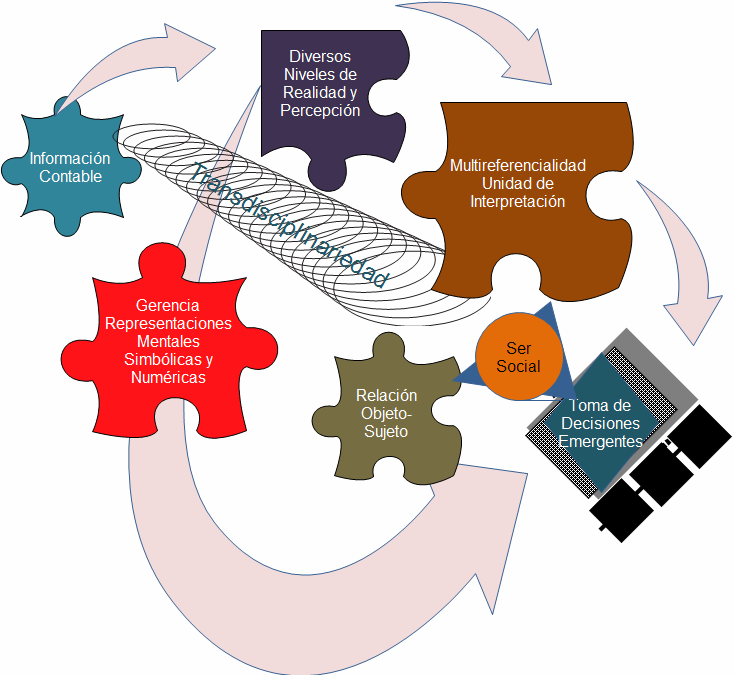

Sustentado en premisas como el tercero incluido de Nicolescu (2008); la transdisciplinariedad de Gadotti (2002), que permite el enriquecimiento complementario de saberes que hace emerger a partir de la confrontación de las disciplinas, datos nuevos articulados entre sí, que ofrecen una nueva visión de la naturaleza y de la realidad; y los pensamientos de Mejía (2002), al indicar que el discurso como una fuerza social en un determinado devenir de la sociedad, no puede quedarse en una visión puramente estructural. Este propósito direccionador da a entender visiones complejas de la realidad desde distintos ángulos del comportamiento del objeto de estudio en un tejido de diferentes hilos que consagra la múltiple percepción en la exaltación de la toma de decisiones emergentes en el ámbito de la contabilidad gerencial. Así, los elementos integrados a esta interpretación: diversos niveles de realidad y percepción, multirreferencialidad como unidad de interpretación, ser social ajustado a la toma de decisiones emergentes, relación objeto-sujeto, dominio de la gerencia para asumir las representaciones mentales, simbólicas y numéricas, concertadas en el propósito direccionador de la construcción teórica de lo cognoscible, se pueden visualizar en el siguiente gráfico 2.

Gráfico 2

Transdisciplinariedad en la toma de decisiones emergentes.

Fuente. Elaboración propia

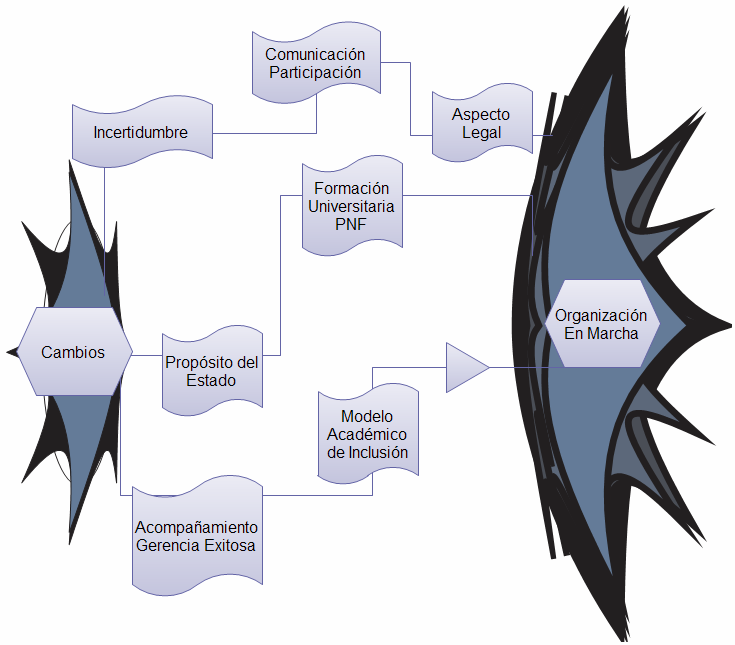

El propósito direccionador del Estado en el eje de la construcción social a partir de la formación universitaria, queda estructurado bajo el principio contable identificado como una organización en marcha, delineado y resaltado en la condición de las mesas técnicas de trabajo socioeducativo, la inyección de recursos financieros, sensibilización del talento humano y ejecución de actividades bajo el acompañamiento de la gerencia exitosa.

Tal como lo describe en la República Bolivariana de Venezuela la Resolución 2963 del Ministerio de Educación Superior (2008), hoy Ministerio del Poder Popular para la Educación Universitaria, en cuanto a la organización y funcionamiento de la Administración Pública Nacional, en la cual se hace referencia a la formación en el ejercicio de la ciudadanía democrática, solidaridad, construcción colectiva de saberes y la acción profesional transformadora con responsabilidad ética, se argumenta una parte del substrato legal sobre la vinculación con las comunidades y el ejercicio profesional a lo largo de todo el tránsito formativo universitario. Por su parte, la plataforma legal de la Misión Alma Mater contemplada en el Decreto 6650 (2009), garantiza entre otros, la vinculación de los procesos de formación, investigación y desarrollo tecnológico con los proyectos estratégicos de la nación, implicados dentro de la Red Nacional Universitaria. Como se observa, el compromiso de los organismos del Estado en el cumplimiento de los objetivos y en el ámbito de su competencia, para cada Programa Nacional de Formación (PNF), viene a fundamentar la generación del conocimiento en la construcción y cambio social, bajo las líneas estratégicas de un modelo académico de inclusión.

Es bueno resaltar que la condición de un acompañamiento de la gerencia exitosa para el desarrollo de los objetivos institucionales que se interceptan hacia el modelo académico de inclusión fortalece la condición de la organización en marcha para la construcción social de la nueva UPTAEB. Finalmente, las perspectivas asociadas a las vertientes que conforma este propósito direccionador se pueden visualizar en el siguiente Gráfico 3, dado a continuación.

Gráfico 3,

Organización en marcha.

Fuente. Elaboración propia

La toma de decisiones emergentes en el marco de la contabilidad gerencial y dentro de las esferas de construcción social de la Universidad, muestra una situación compleja. La alta gerencia a nivel ministerial y las autoridades universitarias pueden utilizar la situación que presentan los informes contables para analizar los flujos positivos y negativos en el proyecto de los equipos, herramientas y la efectividad subyacente de la formación. Todo esto basado en los estados financieros que se realizan y se pueden proyectar.

Dada la situación de la UPTAEB, la propia práctica de una organización en marcha hacia la construcción de una nueva realidad normativa bajo el dominio de la construcción colectiva de saberes cobra interés en los basamentos que aporta esta investigación dentro de la significación clarificada de la contabilidad gerencial. Ello en la medida de realimentación con tendencia a las innovaciones tecnológicas de la universidad, que no pueden quedar estancadas en una sola norma, sino que han de superar la visión transdisciplinaria de los saberes y contribución del talento humano.

Al interpretar la información que presenta la contabilidad a la gerencia para la toma de decisiones, se destaca la importancia de un sentido cualitativo que permita ubicar la prioridad de los ajustes, modificaciones y gastos por inflación, dentro de los principios de transparencia que tienen que estar adheridos al visar la promulgación de las cuentas de la entidad. El enfoque de los ingresos y egresos como parte de la contabilidad básica constituye un referente de significación en el manejo de esos recursos para la formación académica sobre la cual se estima la proyección con base en las ganancias susceptibles de conocimiento y sabiduría.

Finalmente, los planes del Estado encuentran en este estudio una reflexión y aporte de conocimientos transdisciplinarios, para interpretar y analizar la ecuación patrimonial en los estados de resultados, activos y pasivos, ganancias y pérdidas, entre otros, en la aplicabilidad y efectos de la elongación en el tiempo.

Al interpretar aquellos elementos conceptuales que emergieron en la condición de residuo fenomenológico en esta investigación se manifiestan, mayormente integrados en las voces de los actores sociales, esos senderos de construcción social bajo el sentido y significación sobre la toma de decisiones emergentes basadas en la contabilidad gerencial, definidos como categorías selectivas.

Esta categoría selectiva generada como producto del proceso inductivo que caracteriza la situación de construcción del conocimiento en esta investigación, parte del hecho de que las necesidades actuales asociadas a los cambios potenciales y operativos de las nuevas realidades universitarias a la luz de las políticas del sector y en términos de transformación curricular, apuntan hacia una reposición del ser humano dentro de las diversas vertientes figurativas, mentales y operativas, que adicionan valor a la interpretación de los estados de resultados y de la situación financiera del ente. Se trata de una herramienta útil para responder a las demandas de esa información, lo cual permite manifestar el sentido y significado de la contabilidad gerencial, en relación con la toma de decisiones basada en los informes de la contabilidad. En este aspecto el actor social 1 lo manifiesta al decir que:

La universidad siempre se ha caracterizado en el marco de la transparencia y la contabilidad gerencial que permite esa clarificación de la información tanto al público interno como externo. En la parte económica financiera de la institución esta información tiene claridad en la complementariedad que revelan los otros estados de resultados o de situación financiera, en el marco de atención a los objetivos institucionales que se pretenden alcanzar. (Clarificación de la Información, CLAIN, AS1-EAP, L: 163-171)[6]

Por consiguiente, tanto el modelo mental de la gerencia, como el propio fenómeno de la contabilidad para la toma de decisiones, representa una confluencia del sentido de los objetos propios de la actividad, como también el sentido del sujeto de la entidad, lo cual representa el cambio en las diversas fluctuaciones inmersas en la capacidad de sus actores sociales para lograr la eficiencia, eficacia y productividad de los comportamientos probables que hacen referencia a las alternativas seleccionadas en el proceso de decisiones, esto al tratar de producir los mejores resultados.

Los activos intangibles son todos aquellos derechos que posee la empresa y que le representan un beneficio por su uso, no son corpóreos como una maquinaria pero conllevan beneficios durante un tiempo determinado, por ejemplo la patente de invención, derechos de autor, marca de fábrica, le dan la exclusividad a su poseedor en un aspecto determinado lo cual le generará un beneficio específico.

Por tanto, la toma de decisiones emergentes desde la perspectiva de la contabilidad gerencial, implica la inclinación de los activos intangibles como influencia en la estructura financiera de la organización y en la vista de riesgos al tomar linealmente las expresiones impositivas de las unidades jerárquicas superiores. Siendo así, el contexto real en el cual se toman las decisiones sobre la marcha de los proyectos socio-productivos que atienden a la formación en la UPTAEB permite situar esta categoría selectiva, no sólo en la intencionalidad del talento humano, sino en la adecuación simétrica respecto a la información que la contabilidad devela en los activos intangibles de los estados de resultados y de la situación financiera.

Como se trata de una universidad pública, las condiciones de la decisiones emergentes aumentan en consideración a las expectativas del Estado, el marco de las transacciones, el grado de incertidumbre de los activos y la garantía de una solvencia administrativa expuesta en el objetivo fundamental de desentrañar el conjunto de relaciones existentes en el horizonte de los activos intangibles, reconocidos o no en la contabilidad. Igualmente, se involucran un conjunto de valores al momento de tomar decisiones emergentes. Particularmente sobre este conjunto de los valores, señaló el actor social 2, lo siguiente:

Estos valores a los cuales hace referencia: honestidad, integridad, cumplimiento de las promesas, fidelidad, sentido de justicia están impregnados en las actividades de la universidad en sus distintas funciones docencia, investigación, extensión y servicio comunitario, en el horizonte de construcción social en las diversas comunidades las cuales son vistas en el interés de sus saberes, que influye en la toma de decisiones gerenciales, allí la información derivada de la contabilidad tiene su sustento operativo. (Principios de Contabilidad Gerencial, Valores, VALOR, AS2-EAP, L, pp. 431-444).

Para sustentar estos hitos propios de la contabilidad para la toma de decisiones emergentes, la gerencia ha de tomar provecho de la Norma Internacional de Contabilidad N° 38 (2005) (NIC-38), respecto a los activos intangibles que contempla como criterio alternativo el poder revalorizar los bienes aplicando el criterio del valor razonable, contabilizando además los incrementos y decrementos del patrimonio neto, como reservas no distribuibles, remuneraciones de los empleados, las cuales se comportan en el período disponible de modo perecedero puesto que la propia norma no limita su período para darlo de baja en la contabilidad como un activo intangible.

Por último, esta norma (NIC-38), describe que, las entidades emplean recursos, o incurren en pasivos, en la adquisición, desarrollo, mantenimiento o mejora de recursos intangibles, tales como el conocimiento científico o tecnológico, capacitación y actualización del talento humano al servicio de la universidad y en el propio diseño e implementación de nuevos procesos o nuevos sistemas, las licencias o concesiones, la propiedad intelectual, los conocimientos comerciales o marcas incluyendo denominaciones comerciales y derechos editoriales. Por tanto, se pudiera considerar que siendo una entidad que posee un equipo de personas capacitadas, de manera que pueda identificar posibilidades de mejorar su nivel de competencia mediante la actualización formativa especializada, esta se traduciría en beneficios económicos en el futuro

Los fundamentos inherentes a la disciplina de la contabilidad y su preparación para la toma de decisiones gerenciales cobran fuerza en el discurso de los saberes y conocimientos, a través de la confluencia de la complejidad, como un modo de pensar en la propia dinámica de las transformaciones sociales implícitas en las nuevas realidades de los espacios universitarios. En el orden de descubrir y accionar efectivamente la matriz disciplinar que impresiona sobre los modelos mentales y significaciones en términos de la transdisciplinariedad de la contabilidad, esta conformación interpretativa reinventa el sentido de la organización en la confluencia de operar sobre los distintos planos de la realidad.

Esta intencionalidad se detecta en la voz del actor social 1, cuando indica que:

Lo anterior aplica a las posibles soluciones que emergen desde el punto vista de la transdisciplinariedad, lo cual pudiera entenderse como una manera integral, holística, de todo el conglomerado social unido a la academia y la gerencia universitaria para dar respuestas a las problemáticas interpretadas en los ecos de la contabilidad, en un trabajo reconocimiento de saberes en cada uno de los departamentos integrados, en concordancia con el análisis profesional del Contador Público como acceso a todas las especializaciones como aportes en diversas formas de observar la realidad institucional. (Transdisciplinariedad, TRANS, AS1-EAP, L, pp. 480-491)

De acuerdo a Scheinsohn (2011), esta situación es un ejemplo claro de las profecías de autorrealización en las cuales la secuencia causa-efecto se quiebra. En consecuencia, el concepto de causalidad irregular que emana del pensamiento sistémico, planteado en las alternativas de la toma de decisiones emergentes, sostiene que ningún suceso o conducta es la causa o es causado por otro suceso o conducta aislada, sino que, cada uno de ellos, está interrelacionado circularmente con muchos otros elementos o formas de pensar sobre el mismo asunto.

Por consiguiente, la transdisciplinariedad de la contabilidad para la toma de decisiones emergentes, representa esa posibilidad de entretejer la red de saberes concordantes y divergentes hacia la intención que nos mueve a todos los actores sociales en el marco de la transformación universitaria, que es apuntalar hacia la interpretación sistémica profunda de la realidad social bajo la plataforma de aportes de ideas que hagan posible la comunicación y organización de un sentimiento integral formativo social de sensibilidades hacia el ser humano integralmente.

La construcción teórica sobre la toma de decisiones emergentes desde la contabilidad gerencial, se sostiene sobre los tres planos del conocimiento: ontológico, epistemológico y axiológico adherido al conjunto de categorías selectivas inducidas en esta investigación en cuanto: perspectiva integrativa de la información contable, transdisciplinariedad de la contabilidad y activos intangibles en la decisión. Las diversas visiones (ver Gráfico 4), se presentan además con las categorías selectivas, las cuales fueron generadas como proceso inductivo de la presente investigación, en la confluencia de representatividad sobre la aproximación teórica.

Gráfico 4.

Epísteme sobre la toma de decisiones emergentes desde la contabilidad gerencial.

Fuente. Elaboración propia

La UPTAEB se observa no como algo subsumido en lo que dice el Estado, se trata también de un comportamiento inherente que se asume en la integración de los elementos contables con el poder de decisión real. Por su propia naturaleza la universidad y su accionar hacia el entorno formativo, es eminentemente humana, sostiene la complejidad de su reestructuración continua ante la posible solidez de la temporalidad colectiva de diversas fases y dinámicas en las múltiples trayectorias reconducidas y realimentada de ideologías distintas reflexionadas en la confluencia de saberes dialógicos para la recomposición de la diversidad.

El planteamiento de la construcción social se soporta por medio de los Programas Nacionales de Formación (PNF), PCGA y las NIC. La información que ha de ser encontrada por el Contador Público en su cotidianidad bajo las diversas formas de comunicación, permitirá destacar la manifestación de una contabilidad más humana, de mayor acercamiento a la realidad, aludiendo a la condición de transcendental de Habermas (1988). Por tanto, se considera la condición epistemológica como una realidad dinámica, multifuncional, bajo la mirada de diversas ópticas, cargada de significados colectivos en la contabilidad gerencial. Finalmente, solamente un llamado desde la construcción del conocimiento colectivo sobre la toma de decisiones emergentes basadas en la contabilidad gerencial en la UPTAEB no es suficiente si antes no se revisa la realidad del impulso revolucionario en el campo de las necesidades universitarias y sus vertientes adyacentes territoriales.

Dentro del sentir humanista de la universidad, la condición ética del lenguaje para dar a entender la lógica de las estructuras de confluencias semióticas que confluyen hacia la efectividad del servicio, es un elemento de significación conectado y organizado sobre la plataforma de un conjunto de valores como honestidad, sensibilidad, entre otros. Por lo tanto, la base axiológica de los procesos financieros, de registros en los movimientos de costos-beneficios, expresados en los estados de resultados y de la situación financiera, han de estar acordes a nuevas alternativas de ejecución presupuestaria, que den la posibilidad abierta de una gerencia integral en la planificación, ejecución, control de recursos y registros que de manera global caracterizan la atomicidad de los valores del ser humano.

Las decisiones emergentes en la realimentación del discernimiento de un colectivo social, inyectan savia nutritiva en el sendero a seguir que ilumina la experiencia. Cuando esta situación atañe a los signos de la espiritualidad, ha llegado el momento de cumplir con una voluntad que se impone en el tiempo de práctica, y en el mismo estado de resultados que derivan en torno a la elección sometida a la deliberación, lo cual constituye la fuerza que impulsa hacia una nueva orientación.

Por ello, esa decisión emergente tomada, que llegó a ser algo plenamente identificado y sometido a una comunidad intelectiva involucrada, como parte y arte de su participación, no es una tarea exclusiva y ajena, fragmentada en el descubrimiento de la gerencia que se engancha en el devenir de las cosas mismas, sino que es incluyente de la corresponsabilidad.

Así que un escenario de buena voluntad, de servicio formativo, de emprendedurismo, no es suficiente para que permanezcan las actitudes y comportamientos discernidos y fragmentados sobre la base de la construcción del conocimiento colectivo. La confluencia de temores para asumir la diversidad y heterogeneidad de la información, no como algo que se absorbe inmediatamente a través de la piel, a simple vista, sino como un espejo donde se refleja el hombre en un futuro cercano, son las imaginaciones inquietantes del espíritu, que hace pensar y repensar sobre los hechos.

En definitiva, reflexionar desde la voluntad espiritual de práctica con apoyo en la contabilidad en torno a una visión que complemente la información cualitativa al pie de página y cuantitativa sobre el objeto de su esencia expresada en cifras, es un motivo de discernimiento del colectivo social para la toma de decisiones emergentes.

En este orden de ideas, se tiene que la toma de decisiones en su carácter emergente de una nueva realidad que intenta incorporar la actualización de la contabilidad gerencial en procura de mostrar resultados sociales y de pertinencia productiva en el ámbito de la universidad territorial, concreta los fundamentos que dan prioridad a mantener un sistema de relaciones con el Estado, en el sentido de justificar la inversión que realiza a través de su ente ministerial.

Finalmente, en el sentido analítico desde un plano socio-científico adentrado en torno a una concepción espiritual, basado en las situaciones que se interpretaron de las voces de los actores sociales así como de la experiencia de vida de uno de los investigadores, permitió develar la realidad latente dentro de la institución, como escenario educativo asociado a los cambios en el sector universitario. La gran conclusión de esta investigación, cabe dentro de la tajante pero sencilla frase: la toma de decisiones emergentes desde la contabilidad gerencial en la Universidad Politécnica Territorial Andrés Eloy Blanco es una utopía.

Gráfico 1

Enfoque cualitativista y cuantitativista de la contabilidad gerencial.

Fuente. Elaboración propia.

Gráfico 2

Transdisciplinariedad en la toma de decisiones emergentes.

Fuente. Elaboración propia

Gráfico 3,

Organización en marcha.

Fuente. Elaboración propia

Gráfico 4.

Epísteme sobre la toma de decisiones emergentes desde la contabilidad gerencial.

Fuente. Elaboración propia