Artículos Científicos

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Resumen: El presente estudio tuvo como propósito presentar una aproximación de un sistema de costos medioambientales tomando como caso de estudio la empresa “Torrefactora y Envasadora Boconó, C. A.”, para lo cual se empleó una metodología de tipo proyectiva, con un diseño de campo no experimental. El instrumento de recolección de datos comprendió una (1) guía de entrevista en profundidad, aplicada a la gerencia general respectivamente. Los hallazgos encontrados develan la construcción de las herramientas para la determinación de los costos medioambientales a través de la cadena de valor de Porter y los ratios medioambientales, como modo de fortalecer el margen descrito en la cadena de valor. Asimismo, se constató que el conocimiento empírico de la gerencia les ha permitido ejecutar algunas acciones de protección al ambiente, por cuanto procuran la reutilización de la cáscara del café, como producto secundario, y procuran que el humo emanado en la etapa de tostado del café no contamine el ambiente, sin embargo, es necesario aplicar un sistema de gestión medioambiental formal para garantizar que el proceso de elaboración del café no provoque daños al ambiente y cumplir así con lo establecido por el Ministerio del Poder Popular para el Ambiente. Finalmente, se elaboró la estructura de costos medioambientales, que permiten la prevención y evaluación de la conducta empresarial frente al ambiente.

Palabras clave: costos, ambiente, contabilidad, torrefactora, café, sustentabilidad.

Abstract: The present study was aimed to present an approximation of a system of environmental costs taking as a study case the company "Torrefactora y envasadora Boconó, CA", for which a type projective methodology was used with a non-experimental design field. The data collection instrument comprised a (01) in-depth interview guide applied to general management respectively. The findings reveal the construction of the tools for the determination of environmental costs through Porter value chain and environmental ratios as a way to strengthen the range described in the value chain. It was also found that the empirical knowledge of management has allowed them implement actions to protect the environment, because they seek to reuse coffee shell, as a byproduct, and realize that the smoke emanating from the stage of roasting Coffee does not contaminate the environment, however, it is necessary to apply an environmental management system to ensure that the process of making coffee does not cause damage to the environment and to comply with the provisions of the Ministry of People's Power for the Environment. Finally, the structure of environmental costs, allowing the prevention and evaluation of corporate behavior towards the environment was developed.

Keywords: costs, environment, accounting, roasting, coffee, sustainability.

1. Introducción

En la actualidad, el ser humano se ha percatado de que el crecimiento empresarial ha ocasionado el deterioro del medio ambiente que le rodea, y ha procurado la administración de los recursos naturales por medio de la contabilidad financiera tradicional, pero ésta carece de herramientas que ayuden al manejo de los costos incurridos para el resguardo del ambiente, conllevando que la mayoría de las organizaciones no estén capacitadas para obtener este tipo de información.

La información requerida para la conservación del ambiente pudiese sustentarse en los costos ambientales de acuerdo con Scavone, Ferrucci, y Sharpira (1999) quienes exponen que las organizaciones deben determinar en sus operaciones los costos ambientales incurridos y los beneficios obtenidos mediante medidas para minimizar el impacto ambiental.

Esta concepción se amplía con los avances de Spallarossa (2000) quien indica que: “los costos medioambientales consisten en la valoración de la aplicación racional de los factores ambientales necesarios para la obtención de un producto, realización de un proceso o prestación de un servicio” (p. 62), así como la asimilación por el entorno natural de los desechos de las actividades de producción y consumo del ser humano. No obstante, el problema radica en cómo medir y reconocer estos costos ambientales, para ello se deben tener en cuenta tres aspectos, de acuerdo con Pulido (2009): a.- La posibilidad de establecer criterios de medición; b.- que se hayan realizado sacrificios económicos para la conservación de los recursos naturales; y c.- la obtención de ingresos financieros a futuro por el sacrificio económico realizado.

En este sentido, existen empresas que requieren contar con un eficiente sistema de costos medioambientales, tales como las empresas torrefactoras, las cuales son aquellas dedicadas a la elaboración del café desde su procesamiento hasta su empaque. En Venezuela, según el Banco Central de Venezuela (2015) y la Organización Internacional del Café (2015), la producción nacional del café llegó a ser su principal fuente de ingresos hasta convertirse en el primer país productor y exportador de café en el mundo a finales del siglo XX hasta el surgimiento de la era petrolera, lo cual despertó el interés de esta investigación en estudiar los costos ambientales en el sector que podría reconducir la economía venezolana si se incentivara su adecuada explotación.

De acuerdo al Instituto Geográfico de Venezuela Simón Bolívar (2015), la principal distribución porcentual de producción del café por estados en el siglo XX comprendió a Táchira con 20%, Mérida con 13%, Trujillo con 12%, Lara 9%, Portuguesa 9%, Monagas 7%, Sucre 4% y Barinas 3%. En el siglo XXI, Contreras (2003) afirma que Trujillo mantiene su cuota de producción nacional del café al 12%, lo cual concuerda con lo expuesto por el Instituto Nacional de Estadística -INE (2011) al indicar que la principal actividad económica de este estado la desarrolla el sector agrícola cafetalero gracias al funcionamiento de catorce (14) torrefactoras.

El municipio trujillano que representa la mayor expansión geográfica de explotación cafetalera es Boconó, siendo favorecido porque dispone de un sistema de riego natural soportado en la cuenca del río Boconó que desemboca sus aguas en el río Orinoco, de acuerdo a los datos mencionados en el INE (2011), por lo tanto, esta investigación se abocó a profundizar la aproximación a un sistema de costos medioambientales al principal comprador de la producción de café en el municipio de Boconó: “Torrefactora y envasadora Boconó, C.A”.

Al realizar entrevistas preliminares con la gerencia general de la “Torrefactora y Envasadora Boconó, C. A.”, se observó que la misma no cuenta con una política ambiental que le permita orientar sus decisiones hacía el logro de los propósitos de la gestión del ambiente en el marco del desarrollo sustentable. Además, no utiliza criterios de cuantificación y medición sobre dichos costos. Por otra parte, desconoce los aspectos legales en materia del impacto ambiental de las actividades productivas de la empresa, evidenciando la inexistencia de un sistema de costos medioambientales.

De allí, la necesidad de sentar las bases preliminares en el diseño de un sistema de costos medioambientales para las empresas torrefactoras, tomando como caso de estudio específico la “Torrefactora y Envasadora Boconó, C. A.”, que pudiera ser replicada en empresas que desempeñen la misma actividad, para lo cual se requiere la descripción de las herramientas utilizadas en la determinación de los costos medioambientales; la identificación de los costos medioambientales incurridos y el análisis de los mecanismos de gestión ambiental a utilizarse para la ejecución de acciones de mejora que ayuden a utilizar eficientemente los recursos naturales, minimizando los costos y disminuyendo el deterioro ambiental que sus actividades generan.

2. Bases conceptuales

2.1. Sistemas de costos medioambientales y gestión ambiental

Scavone y otros (1999) consideran que las empresas deben diseñar sistemas de información, que les permitan recopilar, elaborar y distribuir información relacionada con situaciones que se presentan regularmente, tales como: emisiones de residuos, emisiones de gases, vertido de líquidos, entre otros; y desarrollar también un sistema que les brinde soporte para decisiones relacionadas con accidentes o hechos extraordinarios.

Para Chacón (2009, p. 1), “es necesario mantener un punto de equilibrio con los costos medioambientales”, en efecto, es importante para las empresas contar con un sistema de costos medioambientales, pues de ello depende su eficiencia en relación con los costos que incrementarán la fiabilidad de la organización y la imagen de seguridad de la misma, es decir, cuanto más invierta la empresa en prevención de riesgos medioambientales, en principio, menor será el costo medioambiental a incurrir.

Con base en un sistema de costos medioambientales, la contabilidad patrimonial o financiera de una empresa reflejará a través de los estados financieros información vinculada con los bienes, derechos y obligaciones relacionados con la protección medioambiental, así como los gastos e ingresos derivados de la gestión medioambiental.

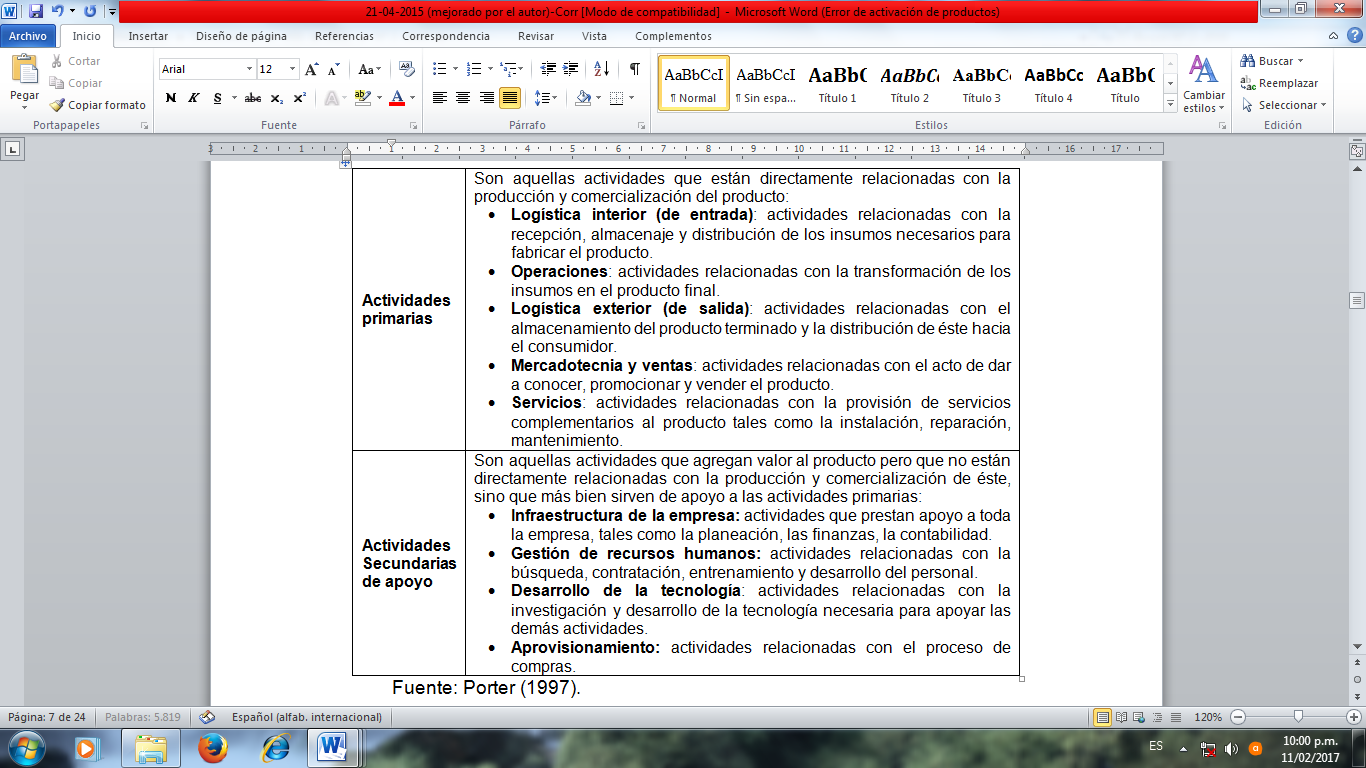

De acuerdo con los aportes de Porter (1997), Chacón (2009), Poveda (2007) y Ludevic (2009), se interpreta que la contabilidad ambiental proporciona herramientas que permiten a las organizaciones la determinación de sus costos medioambientales, tales como: la cadena de valor y el uso de ratios medio ambientales, porque arrojan información financiera y no financiera que identifica las causas del impacto ambiental, es decir, examinan las razones por las cuales se ocasiona un costo al medio ambiente.

Según Porter (1997) y Chacón (2009), la cadena de valor es un modelo teórico que grafica y describe las actividades generadoras de valor que van desde las materias primas básicas, pasando por los proveedores de componentes, hasta el último producto para el uso entregado en las manos del consumidor final, creando una ventaja competitiva frente a organizaciones cuando es capaz de aumentar el margen de valor (ya sea minimizando sus costos o incrementando el volumen de las ventas). Las actividades generadoras de valor se clasifican en primarias y secundarias, tal como se presenta en la Cuadro N° 1.

Cuadro N° 1. Actividades generadoras de valor

Fuente: Porter (1997).

En lo que respecta a los ratios medio ambientales, según Ludevic (2009), son aquellos que constituyen una medida para evaluar el cumplimiento de objetivos y metas desde el punto de vista de la gestión ambiental, una herramienta fundamental para la determinación de los costos medioambientales, ya que develan la visión de los resultados finales de las organizaciones. Estos ratios permiten conocer de manera general el comportamiento del costo asociado al consumo de recursos. Entre éstos, tenemos:

Relación entre los costos totales de carácter medioambiental y el costo asociado al servicio concreto de que se trate. Consumo de energía en Kw/h como variable medioambiental y su relación con el costo de los servicios en general. Características o movimientos del activo medioambiental y su relación con respecto a los activos totales. Relación de los consumos materiales reciclados y el monto total de consumo. Valor de los materiales de desecho y el consumo total en las áreas críticas de recursos medioambientales. Valor anual de los recursos rechazados entre la existencia media.

También pueden adicionarse otros ratios, siempre y cuando sean pertinentes al tipo de organización.

Sobre los mecanismos de gestión ambiental, la Ley Orgánica del Ambiente -LOA- (2006) establece lo siguiente:

La existencia de auditoría ambiental, como un instrumento que comporta la evaluación objetiva para la regulación y verificación de las disposiciones legales y normativas en materia ambiental (Art. 3 LOA, 2006). Igualmente define el desarrollo sustentable como el proceso que procura el desarrollo integral de las organizaciones con fundamento en medidas apropiadas para la conservación de los recursos naturales y el equilibro ecológico, satisfaciendo las necesidades de las generaciones presentes sin afectar a las generaciones futuras. (Art. 3 LOA, 2006). La Ley establece la existencia de medidas ambientales con acciones dirigidas a prevenir y corregir la degradación del ambiente. (Art. 3 LOA, 2006) y políticas ambientales como un conjunto de estrategias que orientan las decisiones del Estado mediante instrumentos pertinentes para alcanzar los fines de la gestión del ambiente en el marco del desarrollo sustentable. (Art. 3 LOA, Ob. Cit.). Esta política ambiental, se complementa con el artículo 12 de la LOA (2006):

El Estado, conjuntamente con la sociedad, deberá orientar sus acciones para lograr una adecuada calidad ambiental que permita alcanzar condiciones que aseguren el desarrollo y el máximo bienestar de los seres humanos, así como el mejoramiento de los ecosistemas, promoviendo la conservación de los recursos naturales, los procesos ecológicos y demás elementos del ambiente, en los términos establecidos en esta Ley.

También establece que el control posterior ambiental se ejercerá a través de los siguientes mecanismos: guardería ambiental, auditoría ambiental, supervisión ambiental, política ambiental y constancia ambiental. (Art. 93, LOA, 2006) y que el cumplimiento de corresponsabilidad se ejercerá mediante supervisores ambientales acreditados ante la Autoridad Nacional Ambiental, auditorías ambientales acreditadas ante la Autoridad Nacional Ambiental, equipos adecuados, sistemas de monitoreo ambiental, personal capacitado, mecanismos de prevención y contingencias, y cualesquiera otras, por iniciativa propia o de acuerdo con la normativa ambiental. (Art. 97, 2006)

2.2. Estructura de costos medioambientales

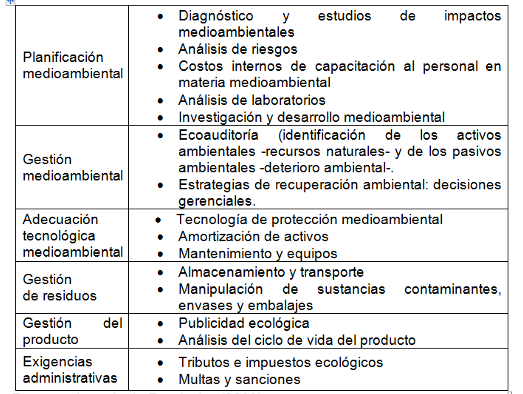

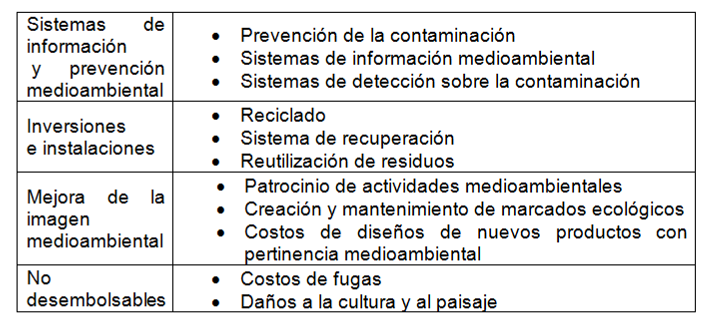

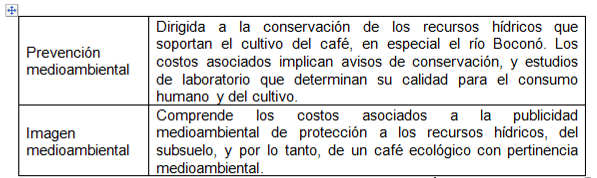

Comprende los costos de las medidas y acciones a seguir para la preservación del ambiente, que de acuerdo con lo planteado por Fernández (2008), se divide en costos recurrentes como aquellos que se suscitan constantemente en el entorno ambiental del proceso productivo (ver Cuadro N° 2) y costos no recurrentes como los que se derivan de manera ocasional (ver Cuadro N° 3).

Costos medio ambientales recurrentes

Fuente: adaptado de Fernández (2008).

Cuadro N° 3. Costos medio ambientales no recurrentes

Fuente: adaptado de Fernández (2008).

3. Aspectos metodológicos

Este estudio responde al nivel de investigación proyectiva con un diseño de campo no experimental. La unidad de análisis estuvo representada por la “Torrefactora y Envasadora Boconó, C. A.”, ubicada en el municipio Boconó, estado Trujillo; tomando como sujeto informante al gerente general de dicha empresa. Tal selección intencional de unidad de análisis se justifica por ser el principal comprador de café en el municipio de mayor extensión geográfica explotada por la producción del café, de acuerdo a la Alcaldía del municipio Boconó (2015). Adicionalmente, se considera que dado el nivel de detalle que involucra un sistema de costos, el mismo debe ser diseñado en sus inicios atendiendo a la especificidad del proceso productivo de una empresa en particular.

La recolección de la información se fundamentó en la técnica de la entrevista en profundidad, empleando como instrumento la guía de entrevista con miras a profundizar las variables de estudio: herramientas para la determinación de costos ambientales y gestión medioambiental, para la construcción de la aproximación del diseño del sistema de costos medioambientales para las torrefactoras, tomando como caso de estudio a la “Torrefactora y Envasadora Boconó, C.A.”

4. Presentación y análisis de resultados

4.1. Herramientas para la determinación de costos medioambientales

Las herramientas necesarias para la determinación de los costos medioambientales en la “Torrefactora y Envasadora Boconó, C. A.”: cadena de valor y ratios medioambientales, arrojaron los siguientes resultados:

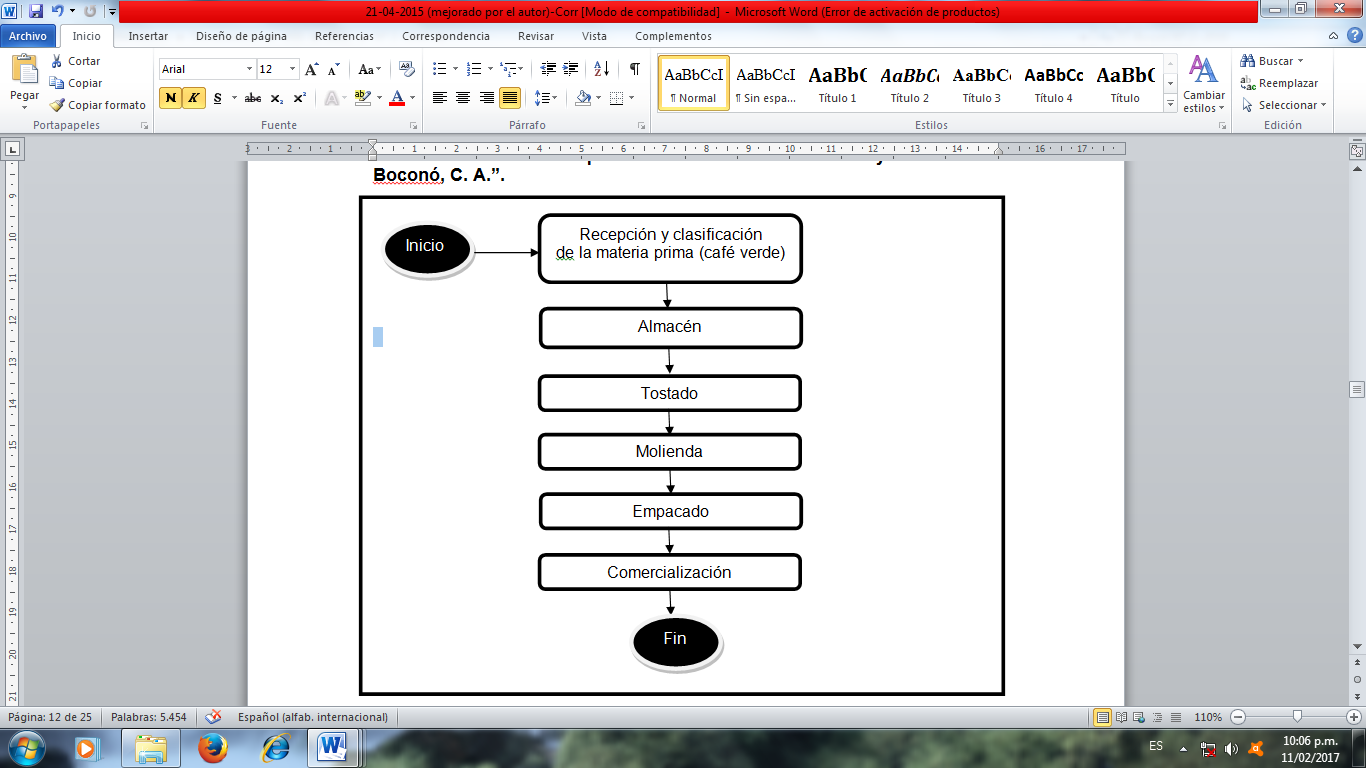

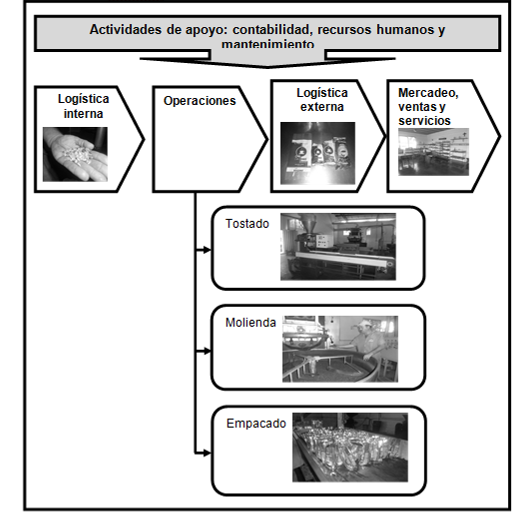

La cadena de valor no se encuentra establecida, sin embargo, la gerencia general suministró el flujograma del proceso productivo (ver Gráfico N° 1).

Este proceso comienza con la compra de la materia prima (café verde) que es separado de la tierra y arena mediante un lavado con agua natural, clasificando el café verde de otro grano madurado, almacenándolo en los silos previstos para tal fin. Posteriormente, el café es tostado para darle el color y aroma, y luego se deja en reposo para ser enfriado antes de la etapa de

molido, con la finalidad de que el calor no maltrate las cuchillas de la maquinaria. Finalmente, es pesado y empaquetado para su comercialización. El área de ventas dispone de un salón especial para que los clientes degusten el café de la “Torrefactora y Envasadora Boconó, C. A.”.

Gráfico N° 1

Gráfico N° 1. Proceso productivo de la “Torrefactora y Envasadora Boconó, C. A.”.

Fuente: elaboración propia basada en información suministrada por la gerencia general de la empresa (2014).

En el análisis de los resultados en relación con la cadena de valor de la “Torrefactora y Envasadora Boconó, C. A.” se refleja que la gerencia de esta empresa desconoce las ventajas competitivas que ofrece aplicar la cadena de valor que plantea Porter (1997), por tal motivo, esta investigación pretendió su construcción con miras a ofrecer a la gerencia y a su personal las siguientes estrategias de valor:

En las actividades primarias de la cadena de valor, deben incluirse las actividades primarias de producción y todas aquellas que den valor al producto terminado, entre ellas se pueden mencionar: la logística interna está representada por la compra de la materia prima (café verde) para lo cual es necesario fortalecer las relaciones con proveedores que garanticen la continuidad operacional mediante el suministro de los granos del café con las condiciones de calidad requeridas por la torrefactora. Las operaciones comprenden el conjunto de procesos que se realizan para la obtención del producto terminado (tostado, molienda y envasado) descritos en el Gráfico N° 1. Y finalmente, la logística externa está representada por el proceso de comercialización, mercadeo y servicio post-venta del producto terminado, abocado a permitir al cliente estar en contacto con el producto antes de concluir el proceso de venta para garantizar el aroma y textura deseada, así como también, se deben realizar encuestas anónimas que permitan arrojar nuevas líneas de producción, como por ejemplo: café aromatizado, café en granos, entre otras alternativas.

Las actividades de apoyo, deben incluir a los otros departamentos diferentes al de producción que ayudan al sostenimiento del mismo como: recursos humanos, contabilidad, mantenimiento, entre otros. (Ver gráfico N° 2).

Gráfico N° 2

Gráfico N° 2. Construcción de la cadena de valor para la “Torrefactora y Envasadora Boconó, C. A.”

Fuente: elaboración propia.

La creación del margen del valor para la “Torrefactora y Envasadora Boconó, C. A.” debe originar las estrategias y políticas ambientales sustentadas en los ratios medioambientales y mecanismos de gestión medioambiental, tales como: auditorías ambientales, fomento del desarrollo sustentable, políticas y estrategias ambientales, control posterior, entre otros.

Con relación al proceso productivo en materia ambiental, se originan dos tipos de desecho: el primero, es el humo de color blanco que genera el proceso de tostado del café verde, el cual no emite sustancias tóxicas que degraden al medioambiente porque sólo es vapor de agua, siendo emanado al ambiente en chimeneas elevadas semejantes a una torre para minimizar la molestia a los habitantes más cercanos. El segundo, es la cascarilla del café que puede ser vendida como producto secundario, sirviendo de abono a los productores del café y de esta manera se minimiza la contaminación ambiental.

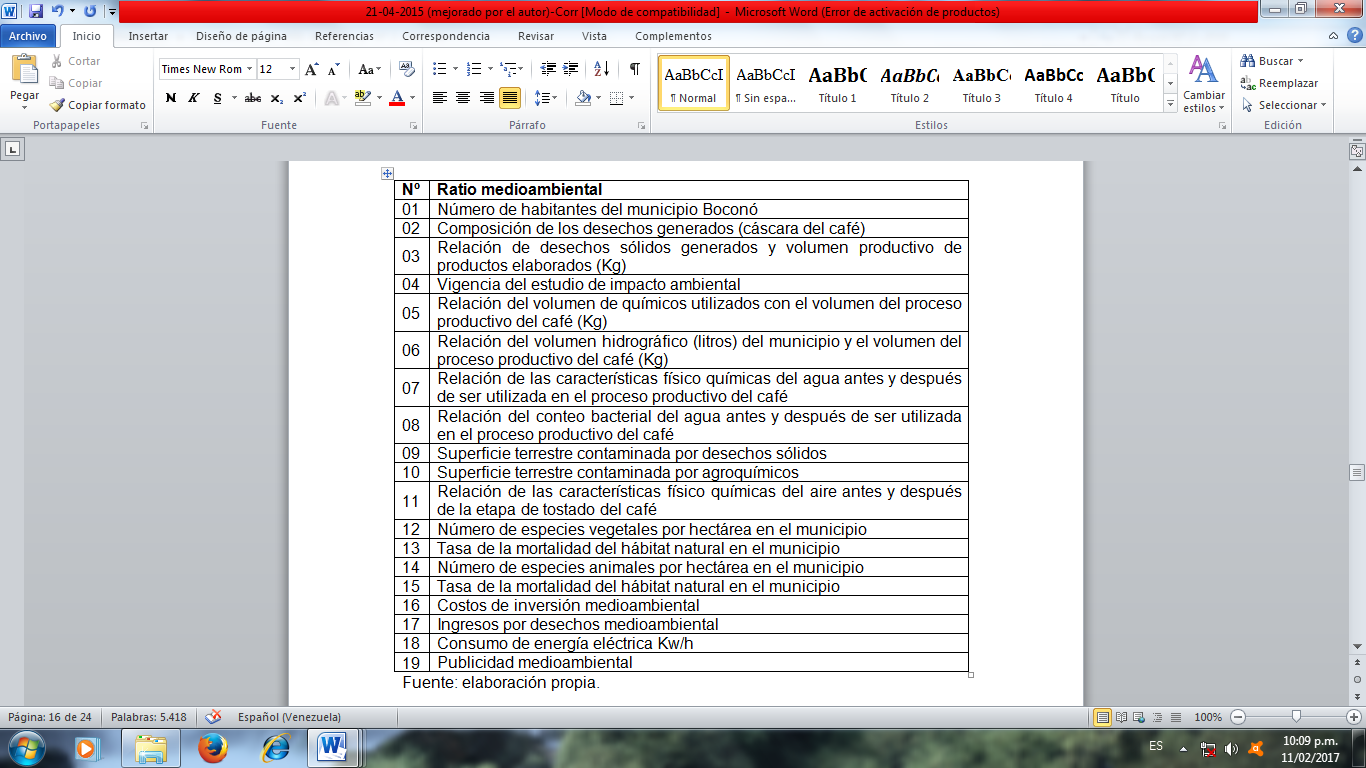

Con relación al resultado de los ratios medioambientales, la gerencia de la “Torrefactora y Envasadora Boconó, C. A.” considera que no utiliza indicadores ambientales porque no ocasiona daños ambientales, sin embargo, de acuerdo con Ludevic (2009), éstos deben aplicarse para precisar el cumplimiento de objetivos y metas desde el punto de vista de la gestión ambiental por lo cual genera una clara desventaja para la empresa; por lo tanto, a continuación se expone la aproximación a la construcción de presumibles ratios medioambientales en concordancia con Ludevic (2009) y a las leyes venezolanas ambientalistas, específicamente con lo citado en el Art. 127 de la Constitución de la República Bolivariana de Venezuela (1999), el Art. 3 de la Ley Orgánica del Ambiente (2006), y en el Art. 1 de la Ley de Gestión de la Diversidad Biológica (2008), expresando respectivamente la obligación de los ciudadanos y del Estado de resguardar al medioambiente, la necesidad de emitir acciones para la protección del ambiente, y la necesidad de resguardar principios de la conservación ambiental, lo cual puede cumplirse legalmente mediante la elaboración de estos ratios medioambientales (ver Cuadro N° 4):

Cuadro N° 4. Ratios medioambientales para la “Torrefactora y Envasadora Boconó, C. A.”

Fuente: elaboración propia.

4.2. Gestión medioambiental

Luego de profundizar las herramientas necesarias para la determinación de los costos medioambientales, se evidenció que la gerencia de la Torrefactora y Envasadora Boconó, C.A. no emplea mecanismos de gestión ambiental, por lo tanto, no realiza auditorías ambientales, ni el fomento del desarrollo sustentable, ni políticas ambientales, ni control posterior; pero sí emplea medidas ambientales porque reutiliza el desecho originado en el proceso productivo del café (la cáscara del café), vendiéndolo como un producto secundario.

De acuerdo con los resultados obtenidos, se interpreta la carencia de mecanismos de gestión ambiental que llevan a problemas de deterioro ambiental e inclusive a las sanciones ambientales de acuerdo al Título IX de la Ley Orgánica del Ambiente (2006) tales como: pago de diez mil (10.000) unidades tributarias, retención de las maquinarias contaminantes, prohibición del proceso productivo que afecte al ambiente, soportados también en la Ley Penal del Ambiente (2012).

4.3. Hacia un sistema de costos medioambientales para la “Torrefactora y Envasadora Boconó, C. A.”

Interpretando a Catacora (1997) y a Siniestra y Polanco (2007), la medición de un sistema de costos ambientales comprende un conjunto de elementos diferentes entre sí pero que se relacionan para la consecución de un objetivo en común. En esta investigación, los principales elementos comprenden las normas contables de costos medioambientales, que procuran interrelacionarse para lograr una adecuada gestión medioambiental.

En cuanto a las normas y técnicas contables de costos medioambientales, todo sistema de costos debe poseer un lenguaje contable estandarizado para que pueda ser interpretado desde cualquier país, requiriendo de procedimientos homogenizados para tal fin que están contemplados en las Normas Internacionales de Contabilidad (NIC), es decir, estos sistemas de costos deben adoptar la Norma Internacional de Contabilidad (NIC) 37 Provisiones, pasivos contingentes y activos contingentes cuando pertenecen a grandes entidades, o en su defecto a la sección 21 de las Normas Internacionales de Información Financiera para las Pequeñas y Medianas Entidades -NIIF PYMES- (2009) Provisiones y contingencias en lo siguiente:

a.- Reconocimiento inicial: en un primer momento contable, existe una obligación posible con incertidumbre de su cuantía o vencimiento, en este caso el pasivo ambiental sería contingencial; pero en un segundo momento contable, si la obligación trasciende a una obligación presente, el pasivo ambiental conlleva una provisión.

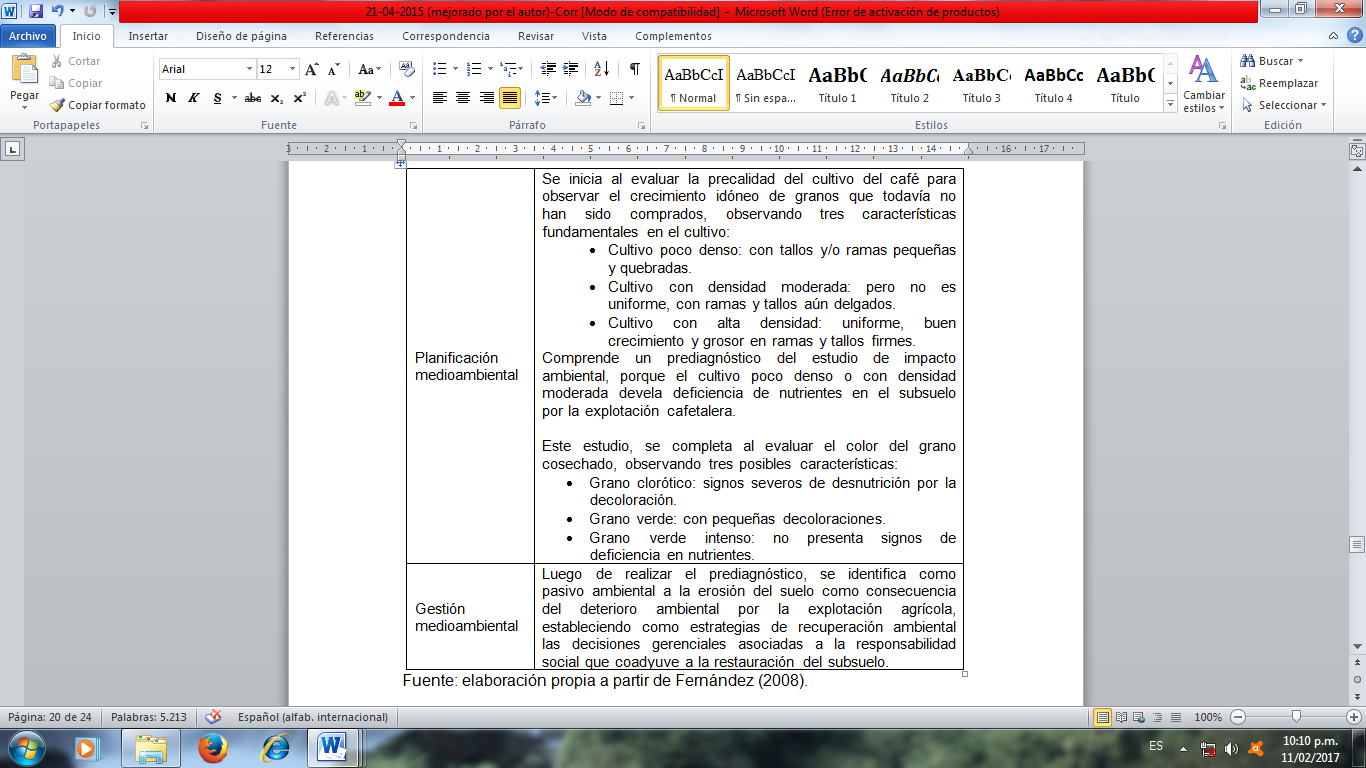

En la “Torrefactora y Envasadora Boconó, C. A.”, el reconocimiento contable se inicia cuando el inspector de calidad determina la presencia del déficit orgánico en el subsuelo como consecuencia de la explotación cafetalera al observar si el cultivo es poco denso, denso moderado o con alta densidad, y por lo tanto, la Torrefactora y Envasadora Boconó, C.A. tiene la responsabilidad social de restaurar el ambiente con la adquisición de los siguientes materiales indirectos: abono orgánico con la incorporación de la cáscara del café que se obtiene del proceso productivo la cual es vendida a los caficultores, vitaminas y minerales, plaguicidas orgánicos, entre otros.

b.- Medición inicial: comprende valoraciones de desembolsos que todavía no se han realizado y, por lo tanto, procura la mejor estimación del importe mediante estudios financieros como flujos de cajas y el valor presente neto.

La “Torrefactora y Envasadora Boconó, C. A.” debe realizar estudios financieros con la finalidad de determinar la factibilidad de ejecución de la estrategia de la restauración ambiental al preparar el cultivo y subsuelo para obtener granos de mayor calidad, disminuyendo así los granos de poca calidad.

c.- Medición posterior: comprende las erogaciones efectuadas por lo que originalmente fue reconocida la provisión.

La “Torrefactora y Envasadora Boconó, C.A.” debe realizar las transacciones mercantiles que permitan la restauración ambiental del cultivo y subsuelo que finalmente deben ser registradas de la siguiente manera:

· Compra de materiales indirectos, especialmente abono orgánico y fertilizantes necesarios para la disminución de la erosión del subsuelo.

· Pago de la mano de obra indirecta por parte del inspector de calidad del grano quien debe supervisar el cultivo antes de su adquisición, emitiendo informes de calidad mensualmente.

· Adquisición de la papelería, contabilización de la depreciación de equipos de computación y pagos de electricidad necesarios para la emisión de los informes de calidad.

d.- Información a revelar: en el caso de la torrefactora en estudio, se debe presentar la naturaleza de su obligación (erosión del suelo), del valor (según los estudios financieros de flujo de caja, valor presente neto y medición posterior) y la fecha esperada de pago (si todavía no ha sido realizada).

La aproximación hacia un diseño del sistema de costos medioambientales de esta torrefactora, podría basarse en los informes internos que son derivados de la cadena de valor analizada ante la carencia de la gestión medioambiental y en los costos medioambientales de Fernández (2008), los cuales sirven de apoyo para la medición posterior y la información a revelar según indica la NIIF para PYMES (2009). Ver cuadros N° 5 y 6.

Cuadro N° 5. Costos medioambientales recurrentes en la “Torrefactora y Envasadora Boconó, C. A.”

Fuente: elaboración propia a partir de Fernández (2008).

Cuadro N° 6. Costos medioambientales no recurrentes en la “Torrefactora y Envasadora Boconó, C. A.”

Fuente: elaboración propia a partir de Fernández (2008).

5. Conclusiones

Con relación a las herramientas necesarias para la determinación de los costos medioambientales en la “Torrefactora Envasadora “Boconó, C. A”, se logró construir una aproximación a la cadena de valor a partir del flujograma productivo con miras a identificar las actividades primarias del proceso productivo, las actividades secundarias o de apoyo donde puede incursionar la gestión medioambiental, y el margen de valor para identificar los costos medioambientales que ofrecerán una ventaja competitiva. Aunque la empresa no aplica ratios medioambientales, esta investigación presumió la elaboración de indicadores que proceden de la normativa legal vigente en Venezuela, con miras a fortalecer el margen descrito en la cadena de valor.

En correspondencia con los mecanismos de gestión medioambiental, la gerencia de la “Torrefactora y Envasadora Boconó, C. A.” apuntó no realizar gestión medioamiental, sin embargo, se interpreta que el conocimiento empírico de la experiencia, le ha permitido aplicar en diversas áreas la protección al ambiente, porque procuran la reutilización de la cáscara del café vendiéndolo como un producto secundario, y se percatan de que el humo arrojado al ambiente en la etapa de tostado del café no contamina al ambiente, sin embargo, es necesario aplicar la gestión medioambiental formal para garantizar que el proceso de elaboración del café no realiza daños al ambiente, así como también para evitar sanciones por el Ministerio del Poder Popular para el Ambiente.

Finalmente, en relación con la estructura de costos medioambientales, se procuró su elaboración a partir de las herramientas para la determinación de costos medioambientales como mecanismos de gestión medioambiental contenidas en la NIIF para PYMES (2009) y de lo apuntado por Fernández (2008), permitiendo a la gerencia potenciar su capacidad de controlar los costos recurrentes y no recurrentes que permiten la prevención y evaluación de la conducta empresarial frente al ambiente, suponiendo que éstos deben formar parte de la información financiera de la empresa y para tal efecto, se clasificarían dentro de los costos administrativos; de este modo se logrará un eficiente sistema de costos medioambientales en la “Torrefactora y Envasadora Boconó, C. A.”

Referencias

Alcaldía del municipio Boconó (2015). Mimeo.

Arias, F. (2004). El proyecto de investigación. Introducción a la metodología científica. 4ta Edición. Caracas: Editorial Episteme.

Banco Central de Venezuela (2015). Informes Económicos del Banco Central de Venezuela. Recuperado noviembre, 14, 2015 de http://www.bcv.org.ve/

Catacora, F. (1997). Sistemas y procedimientos contables. Venezuela: Editorial McGraw Hill Interamericana.

Chacón, Y. (2009). Los costos medioambientales en la gestión de las organizaciones. Revista OIDLES, 3 (6), 7-22. Junio 2009. Recuperado octubre, 14, 2012 de http://www.eumed.net/rev/oidles/06/ycp.htm

Contreras, A. (2003). Café Venezuela, S.A. Un modelo asociativo mixto Estado – Cooperativa. Experiencias. Capaya. Revista Venezolana de Economía Social, 3 (5). 105-110. Primer semestre 2005.

Contreras, A. (2011). Importancia de las empresas cafetaleras en el contexto venezolano. Recuperado agosto, 14, 2012 de http://www.cpcecf.org.ar/Publicaciones/ue/ue55/15.htm

Constitución de la República Bolivariana de Venezuela. (2000). Gaceta Oficial No 5453. Extraordinaria del 24 de marzo de 2000.

Fernández, C. (2008). Compendio de artículos sobre la contabilidad de la gestión medioambiental. León 2002. España: Editorial Arondari.

Hurtado, J. (2000). Metodología de la investigación holística. Caracas: Editorial SYPAL.

Instituto Nacional de Estadística. (2011). Informe geoambiental 2011. Estado Trujillo. Recuperado diciembre, 15, 2014 de http://www.ine.gov.ve/index.php?option=com_content&view=category&id=68&Itemid=49#

Instituto Geográfico de Venezuela Simón Bolívar (2015). Recuperado julio, 19, 2015 de http://www.igvsb.gob.ve/

Ley de Gestión de la Diversidad Biológica. (2008). Gaceta oficial 39.070 del 01 de enero de 2008. Recuperado, enero, 12, 2013 de: http://www.conare.gob.ve/phocadownload/ley%20de%20gestin%20de%20la%20diversidad%20biolgica.pdf

Ley Orgánica del Ambiente. (2006). Gaceta Oficial Nº 38692. Extraordinaria de fecha 22 de diciembre.

Ley Penal del Ambiente. (2012). Gaceta oficial 39.913. Venezuela. Recuperado octubre, 9, 2012 de http://www.defensoria.gob.ve/dp/index.php/leyes-ambiente/1308

Ludevic, M. (2009). Contabilidad ambiental: medida, evaluación y comunicación de la actuación ambiental de la empresa. Barcelona: Fundación Forum Ambiental.

Norma Internacional de Contabilidad 37. (2010). Provisiones, pasivos contingentes y activos contingentes. Recuperado octubre, 10, 2012 de http://www.fccpv.org/contenido.php?punto=6

NIIF para PYMES (2009) Módulo 21: Provisiones y contingencias. Recuperado octubre, 10, 2012 de http://www.fccpv.org/contenido.php?punto=6

Porter, M. (1997). Ventaja competitiva. 14ta reimpresión. México: Editorial Continental, S.A.

Organización Internacional del Café (2015). Recuperado octubre, 12, 2015 de http://www.ico.org/

Poveda, G. (2007). Los Sistemas de Gestión Medioambiental y Auditorías Ambientales como complemento de la Educación de Impacto Ambiental. Seminario Internacional sobre Evaluación de Impacto Ambiental. España: Editorial Trotta.

Pulido, D. (2009). Costos ambientales en el proceso de extracción del aceite de palma. Estudio de un caso. Revista Venezolana de Gerencia, 14 (46). 228-247. Maracaibo Junio 2009.

Scavone, G y otros. (1999). Relevancia de los costos ambientales en la gestión empresarial. Recuperado agosto 12, 2012 de http://www.economicas-online.com

Siniestra, G y Polanco, L. (2007). Contabilidad administrativa. Colombia: Ecoe Ediciones.

Spallarossa, L. (2000). Necesidad de una contabilidad ambiental. En Universo Económico. Recuperado agosto, 12, 2012 de http://www.cpcecf.org.ar/Publicaciones/ue/ue55/15.htm

Notas