Artículos Científicos

Perfiles morosos en tarjetahabientes de bancos privados del municipio Libertador del estado Mérida,Venezuela

Profiles delinquent cardholders private banks Libertador Municipality of Merida state

Perfiles morosos en tarjetahabientes de bancos privados del municipio Libertador del estado Mérida,Venezuela

Visión Gerencial, núm. 1, pp. 8-23, 2017

Universidad de los Andes

Recepción: 22 Octubre 2015

Aprobación: 23 Junio 2016

Resumen: La morosidad es una problemática financiera de bancos y empresas que practican la venta a crédito; el objetivo de la presente investigación consiste en estudiar perfiles morosos en tarjetahabientes de bancos privados del municipio Libertador del Estado Mérida, siendo estos perfiles el resultado de una descripción de los requerimientos necesarios para optar a una tarjeta de crédito y un diagnóstico del nivel de morosidad del tarjetahabiente venezolano. Para ello, se aplicó la herramienta estadística Regresión Logística sobre datos obtenidos de bancos universales de capital privado que operan en el municipio, identificando variables asociadas con la morosidad. Posteriormente, se realiza la clasificación de tarjetahabientes según el nivel de morosidad y, finalmente, un análisis de las variables que caracterizan a los tarjetahabientes típicamente morosos. Todo esto, enfocando cuantitativamente una investigación de campo, descriptiva, de tipo correlacional y explicativa que demuestra una relación entre la baja calidad crediticia con el número de cargas familiares, la propiedad de la vivienda, la experiencia crediticia y laborar para el Estado venezolano, lo que permite ofrecer información de interés sobre los grupos con mayor probabilidad de incumplir condiciones de pago contractual, evitar las pérdidas por incobrables en las empresas y proteger la calidad de los activos de las instituciones financieras.

Palabras clave: riesgo, crédito, morosidad, regresión logística, finanzas, banca.

Abstract: Late payments are a financial problem of banks and companies who practice credit sale. The goal of this research is to study the profiles delinquent cardholders private banks of Libertador Municipality of Mérida State, and these profiles, the result of a description of the requirements necessary to qualify for a credit card, the delinquency level diagnostic Venezuelan cardholder. Statistical tools "Logistic Regression" on data obtained from Universal privately held banks operating in the municipality to identify the variables associated with delinquencies were applied. Subsequently, cardholders classification is performed, depending on the level of arrears and finally an analysis of the variables that characterize the typical delinquent cardholders. All this, quantitatively focusing field research, descriptive, correlational and explanatory type showing a relationship between low credit quality and number of dependents, The Homeownership, credit experience and employees of the Venezuelan state, that can offer relevant information about the groups most likely to breach any contractual payment condition, avoid credit losses in business and protect the asset quality of financial institutions.

Keywords: Risk, credit, delinquency, logistic regression, finance, banking.

1. Introducción

En 1949 nace la tarjeta de crédito y se modifica el juego de la oferta y la demanda, no sólo porque permite a compradores doblegar parcialmente la inflación –obteniendo bienes y servicios antes del incremento de su precio–, sino también, porque los oferentes incrementan sus ventas sin necesidad de capital de trabajo para financiar ventas a crédito, por ende, no asumen gastos administrativos por la apertura de nuevos créditos. Además, los usuarios pueden comprar en distintos comercios sin transportar papel moneda, abaratando el costo de procesamiento, con menor tiempo y con mayor seguridad. Venezuela, igualmente, se beneficia de este instrumento de pago, esto se corrobora en informes de la SUDEBAN (2002-2013) donde se observa un alza de 6.500% en financiamientos con tarjeta de crédito. Empero, un aumento de dinero prestado se asocia con mayor riesgo crediticio. Esta condición obliga a los bancos a vigilar constantemente la morosidad y evitar un aumento de impagos, capaz de poner en riesgo el sistema financiero.

Vigilar los impagos exige un análisis de elementos relacionados con la morosidad para una prevención eficaz y reducir su impacto. Especialmente en ciclos de caída del PIB, durante los cuales, investigaciones previas advierten que la morosidad aumenta.

Actualmente, la actividad de prevenir la morosidad se realiza en un contexto de caída del poder adquisitivo de los venezolanos, ubicado en términos reales en -5,92% (2008), -3,87% (2009), -5,03% (2010), 3,83% (2011), -3,6% (2012) y -26,7% (2013) según el índice de remuneraciones del BCV (2013). Adicionalmente, Castellanos y Garrido (2010) afirman que las familias con menores ingresos destinan una porción mayor del salario al pago de tarjetas de crédito[3]. Este grupo utiliza intensivamente el medio de pago para expandir sus posibilidades de consumo. (p. 86)

De mantenerse esta tendencia, es posible una desmejora del índice de morosidad ampliada en Venezuela porque el crecimiento del crédito, la contracción del PIB y la caída del poder adquisitivo son variables relacionadas con impagos. Según, Marzo, Wicijowski y Rodríguez (2008) la rápida expansión del crédito es una causa de morosidad, junto a la caída del salario real medio, una vez descontada la inflación.

Aguirre (2009) señala que la morosidad y débiles políticas de créditos desencadenaron la crisis financiera norteamericana (2008) causando perjuicios sociales. Castellanos y Garrido (2010) advierten sobre el impacto de la morosidad en hogares de bajos ingresos, donde un problema de solvencia ocasiona pérdidas de bienestar, por ello, es imperativo proteger la economía nacional y la situación financiera familiar.

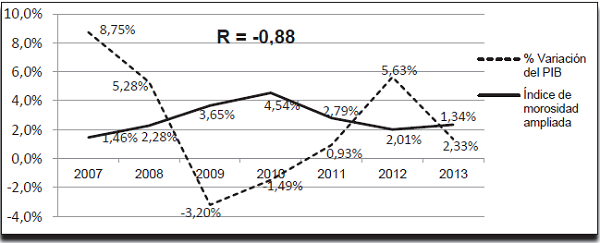

En la empresa que vende a crédito y en las entidades financieras es recomendable la identificación temprana de grupos vulnerables a incumplir con sus pagos, especialmente en épocas de contracción del PIB donde sube el índice de morosidad ampliada, el cual mide la relación de la cartera de créditos vencida entre la cartera de créditos total de un sistema financiero. La correlación entre el índice mencionado y el PIB venezolano se muestra en el Gráfico N° 1.

Gráfico Nº 1.

Correlación entre PIB e Índice de Morosidad Ampliada del sistema financiero venezolano

Fuente: Elaboración propia con datos tomados de los boletines mensuales de la SUDEBAN (2007-2013) e informe anual del Banco Central de Venezuela (2007-2013).

La correlación negativa (-0,88) entre el PIB y el índice de morosidad ampliada observada en el Gráfico Nº 1 confirma los hallazgos de Marquina (2011) quien obtiene una relación inversa, entre la calidad de cartera de la banca venezolana y el comportamiento del PIB. Marzo et ál. (2008) también advierten que la recesión económica y la morosidad son una especie de círculo vicioso que repercute en la sociedad. Sin embargo, el incremento del crédito, menores ingresos, pérdida del poder adquisitivo y las variables macroeconómicas no son las causas exclusivas de morosidad. Investigaciones previas apuntan a otros aspectos, como: tipos de interés contractual, tasa de interés, sobreendeudamiento, condiciones de empleo, políticas crediticias, factores sociodemográficos (escolaridad, género, edad, etc.), cultura financiera y solvencia del deudor.

Siendo la morosidad una variable que afecta a los bancos, las empresas y la sociedad, el objetivo de la presente investigación es estudiar perfiles morosos de tarjetahabientes de bancos privados, por medio de la descripción de requerimientos en bancos universales privados para otorgar una tarjeta de crédito, así como, un diagnóstico de la morosidad analizando informes estadísticos de la SUDEBAN; asimismo identificar variables asociadas, fuertemente y débilmente, con la morosidad en tarjetahabientes, clasificándolos según su nivel de morosidad y el análisis de variables que caracterizan a los tarjetahabientes típicamente morosos.

2. Aspectos teóricos

Marquina (2011), Gomes y Gonzales (2010), Castellanos y Garrido (2010) y Marzo, Wicijowski y Rodríguez (2008) son investigadores novedosos en aportar información sobre la morosidad, pues previo a la crisis financiera en Estados Unidos del año 2008, eran escasas las investigaciones sobre el tema, siendo sus conclusiones contrastadas con los resultados obtenidos en la presente investigación.

La gestión de riesgo, normativamente hablando, es adoptada en Venezuela mediante recomendaciones establecidas en los tratados de Basilea. Estas recomendaciones son ajustadas a la realidad venezolana con Normas Prudenciales emitidas por la SUDEBAN, aportando así criterios generales obligatorios para gestión del riesgo en entidades bancarias.

Una de las recomendaciones del tratado de Basilea aplicadas en Venezuela se encuentra en las Normas Relativas a la Clasificación del Riesgo en la Cartera de Créditos y el Cálculo de sus Provisiones (1997) donde se establecen escalas en función del riesgo crediticio y número de cuotas atrasadas, asignando categorías desde la “A” hasta la “E”.

Las disposiciones legales también establecen que para el caso de tarjetas de crédito se tomará como cuota el pago mínimo más antiguo pendiente por cancelar, siendo el pago mínimo el resultado de la aplicación de la fórmula única establecida por la Superintendencia de Bancos en las Normas que Regulan los Procesos Administrativos Relacionados a la Emisión y Uso de las Tarjetas de Crédito, Débito, Prepagadas y Demás Tarjetas de Financiamiento y Pago Electrónico (2008).

Apartando la normativa, la gestión del riesgo es un fundamento de las finanzas. Bodie y Merton (2003) establecen tres pilares analíticos de las finanzas: 1) Optimización en el tiempo, 2) Valuación de los activos y 3) Gestión del riesgo, siendo este último, uno de los principios atribuidos a la teoría financiera, cuya máxima expresión es el dilema de riesgo y rendimiento. Este dilema, fue expuesto por Montenegro (2009) cuando indica que sí un inversionista no corre riesgos, no puede aspirar ganancias; por ser el riesgo un aspecto fundamental de las finanzas, se requiere el conocimiento, entendimiento, control y seguimiento del mismo.

Para Bodie y Merton (2003) la gestión de riesgo es un proceso de formulación de compensaciones entre costo y beneficio de la reducción del riesgo y la decisión de la acción que se tomará. Ávila (2005), señala que la gestión de riesgos es una función derivada del estudio de las finanzas, que tiene como finalidad el manejo y la cobertura de los riesgos financieros para mantener la compañía en la dirección de sus objetivos de rentabilidad, y en una entidad bancaria la gestión del riesgo crediticio es básica.

El propósito de la gestión de riesgos es mantener niveles de rentabilidad y solvencia en situación de equilibrio, creando valor para la entidad. Esto se obtiene mediante la identificación, selección, evaluación y medición de riesgos, incluido el riesgo crediticio.

En tal sentido, es necesario estar al tanto de la evolución del mercado, expectativas macroeconómicas y cualquier factor de riesgo crediticio al que se está expuesto, con el fin de realizar las actividades para las coberturas, totales o parciales requeridas.

3. Metodología

El estudio tiene un enfoque cuantitativo, de campo, descriptivo, correlacional y explicativo. Inicia con la revisión de investigaciones sobre la morosidad. Luego se describen los datos financieros y no financieros solicitados para optar a tarjetas de crédito y se realiza un diagnóstico de la calidad de pago venezolana, analizando informes de la SUDEBAN.

Posteriormente se obtienen registros históricos, financieros y no financieros, de bancos privados para aplicar la técnica estadística multivariable “Regresión Logística” y proceder a medir la influencia de variables explicativas (financieras y no financieras), sobre la aparición de la variable dependiente (morosidad).

Se elige la Regresión Logística por las bondades señaladas por Silva (1994) quien comenta su efectividad para analizar la influencia de múltiples variables explicativas sobre una variable dependiente medida en forma dicotómica.

El instrumento se aplica utilizando el software SPSS y se identifican variables asociadas fuertemente con la morosidad. Después se procede a jerarquizar, según lo establecido por la SUDEBAN, las causas similares de morosidad para formar perfiles y proceder al análisis de los mismos.

Seguidamente, se determina que la cantidad de información financiera afecta la efectividad del análisis de crédito, mientras más información se posee del individuo, mejor será la decisión de crédito y se confirma que la morosidad en Venezuela es afectada por resultados macroeconómicos, fundamentalmente el PIB.

Seguidamente se halla la relación directa entre las cargas familiares, la experiencia crediticia, la propiedad de la vivienda y el tipo de empleo con las probabilidades de incumplir con las fechas de pago de la tarjeta de crédito. Finalmente, se logra clasificar a los tarjetahabientes según el riesgo crediticio y se analizan las características que los describen.

4. Presentación y análisis de resultados

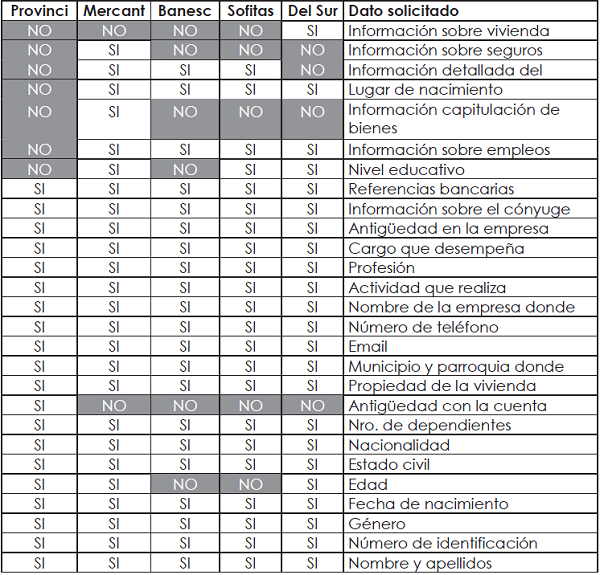

Los recaudos solicitados en bancos privados del municipio Libertador del estado Mérida para otorgar una tarjeta de crédito están divididos en sociodemográficos (no financieros) y financieros. El primer grupo de datos se obtiene en los portales electrónicos de las instituciones financieras que operan en dicho municipio, como muestra el Cuadro N° 1.

Fuente: Elaboración propia con base en datos obtenidos de las solicitudes de tarjeta de crédito de los bancos: BBVA Provincial, Mercantil, Banesco, Banco Sofitasa y Banco del Sur.

Las entidades bancarias de la localidad difieren en la información socio demográfica (no financiera) solicitada, confirmándose lo expuesto por Márquez (2009) quien señala que aunque los principios para establecer la factibilidad de que un deudor cumpla con su compromiso están bien establecidos, los detalles técnicos empleados por cada institución financiera difieren; de hecho, el método de evaluación crediticia es parte de la propiedad intelectual de una entidad bancaria o calificadora que riesgo.

Adicionalmente, Márquez (2009) afirma que existe una diferencia importante entre la calificación que hace un banco y la evaluación que realizan los calificadoras de riesgo. Las entidades bancarias no están obligadas a publicar su análisis de crédito y no hay incentivos para hacerlo. Eso motiva la diferencia en recaudos solicitados del Cuadro Nº 1.

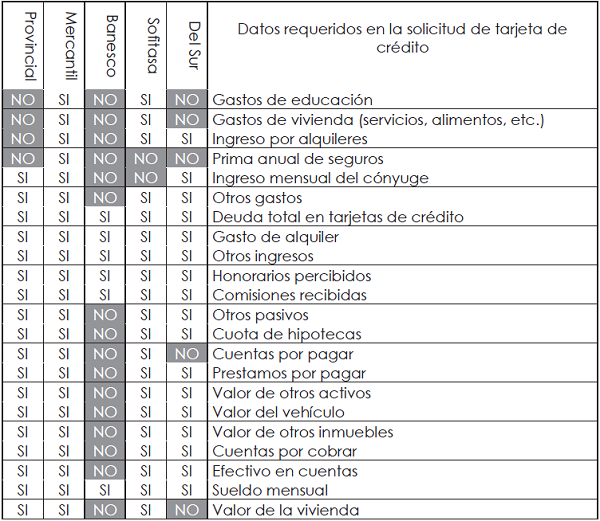

En cuanto a los datos financieros (cuantitativos) se obtuvo información de ingresos, gastos, activos y pasivos para formar un perfil financiero del solicitante con información medible que permita calcular el monto de activos totales, el nivel de solvencia, liquidez, endeudamiento, patrimonio y capacidad de pago como muestra el Cuadro N° 2.

Fuente: Elaboración propia con base en datos obtenidos de las solicitudes de tarjeta de crédito de los bancos: BBVA Provincial, Mercantil, Banesco, Banco Sofitasa y Banco del Sur.

La observación para describir los datos financieros requeridos, da cuenta de Banesco solicita menor información cuantificable, como muestra el Cuadro Nº 2, ratificando lo expresado por Márquez (2009) sobre la diferencia en la metodología en el análisis de crédito. La carencia de datos solicitados impacta la cartera de créditos vencidos de Banesco y el cálculo de sus respectivas provisiones.

Al analizar el informe de la SUDEBAN diciembre (2012), Banesco aporta el 35% de las tarjetas de crédito vencidas en Venezuela, seguido de BBVA Provincial (23%) y CorpBanca (14%). Mientras que Mercantil es la entidad que solicita más datos financieros (22 en total) y representan el 0,7% de tarjetas de crédito vencidas de todo el sistema financiero nacional, según el informe de la SUDEBAN (2012).

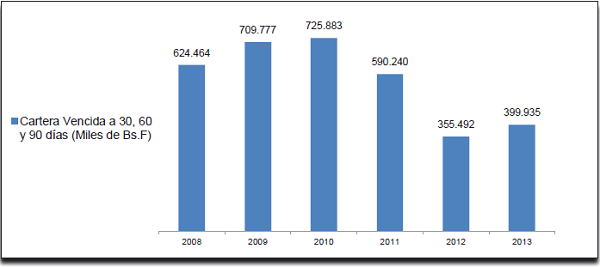

Al proceder con un diagnóstico de la calidad crediticia del venezolano, según los informes de la SUDEBAN, el resultado es un comportamiento intermitente para el período (2008-2013), como lo muestra el Gráfico Nº 2.

Gráfico Nº 2

Gráfico Nº 2. Evolución del monto de tarjetas de crédito vencidas a 30, 60 y 90 días del sistema financiero venezolano

Fuente: Elaborado con datos tomados de los informes estadísticos anuales de la SUDEBAN (2008-2013).

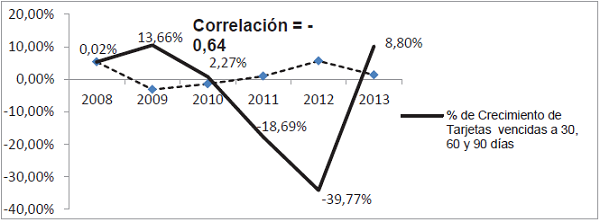

Empero, cuando el comportamiento de la morosidad en tarjetas de crédito en Venezuela (2008-2013) se compara con el PIB del mismo período y localidad, se observa una correlación de R= -0,64. Detallada en el Gráfico Nº 3.

Gráfico Nº 3.

Gráfico N° 3 Correlación entre PIB y tarjetas de crédito vencidas a 30, 60 y 90 días

Fuente: Elaborado con datos tomados de los boletines anuales de la SUDEBAN (2008-2013) e Informe anual del Banco Central de Venezuela (2007-2013).

El Gráfico Nº 3 muestra las variaciones porcentuales del monto de tarjetas de crédito vencidas con respecto al PIB y confirma la influencia de los períodos de recesión económica sobre la calidad de la cartera que expone Marquina (2011) y corrobora la relación de las fases económicas recesivas con los aumentos de morosidad en los sistemas financieros expuesto por Marzo, Wicijowski y Rodríguez (2008).

Otro aspecto observado en los informes de la SUDEBAN (2008-2013) está ligado a las tarjetas de crédito con más de 90 días de vencidas. Este segmento, históricamente, es el más representativo y supone que durante los períodos de contracción económica los venezolanos sufren una desmejora en la situación financiera por 90 días o más.

Después de exponer el impacto de datos agregados sobre la morosidad, lo siguiente es identificar variables individuales relacionadas con la morosidad utilizando los registros de bancos de capital privado durante el período enero y septiembre 2013. Se obtienen datos de la edad, nacionalidad, cargas familiares, género, estado civil, nivel educativo, profesión, actividad económica, nombre de la empresa donde labora, cargo que desempeña, nivel de ingresos, propiedad de la vivienda, límite de crédito, cantidad de tarjetas, calidad de los últimos 12 pagos, promedio de los últimos 12 consumos, antigüedad como cliente y número de atrasos. Con esta información, se calcula[4] la probabilidad de que un individuo sea moroso en función de las variables financieras ingresos, activos y pasivos. Y sociodemográficas (edad, género, estado civil, etc.), siendo la morosidad la variable dependiente medida en forma dicotómica por el modelo, mientras que las variables financieras y no financieras son variables explicativas o covariables, obteniéndose los siguientes resultados:

4.1. Género:

Hay equidad de géneros en la muestra analizada. Siendo cónsonos con resultados del censo INE (2011) que muestra un índice de masculinidad / feminidad de 49,76%.

4.2. Carga familiar:

El 73,8% de los individuos poseen, de una a tres cargas familiares. Estos resultados poseen relación con datos del Censo INE (2011), donde el municipio presenta una familia con tamaño promedio de 4 a 5 personas.

4.3. Nivel educativo:

El análisis de los registros muestra que el 68,4% de los individuos tiene nivel educativo universitario o mayor.

4.4. Estado civil:

El 56,7% de los registros son solteros (as).

4.5. Dependencia laboral.

Con base en datos obtenidos, el 64,8% pertenecen al sector público.

4.6. Vivienda:

En cuanto a la propiedad de la vivienda, se diferenciaron tres tipos. La vivienda alquilada, la vivienda propia y los individuos que habitan la propiedad de un familiar. Donde el 67,6% de los individuos posee vivienda propia.

4.7. Otras tarjetas de crédito:

Se observa un 87,4% de individuos, con al menos 2 tarjetas de crédito. Corroborando datos agregados del informe de la SUDEBAN (2013).

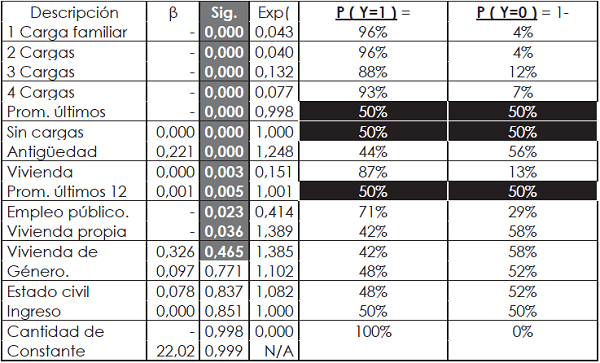

La segunda parte de la aplicación del software estadístico y los resultados se muestran en el siguiente Tabla N° 1.

Fuente: Elaboración propia con base en resultados obtenidos en la investigación.

Primero, el Tabla Nº 1 muestra variables donde P (Y=1) = 50%. Por defecto, la probabilidad de ser buenos pagadores es P (Y=0) = 50%. Es decir, estas variables no tienen relación con la probabilidad de pago. Segundo, el Cuadro Nº 3 muestra cómo una carga familiar impulsa el riesgo de morosidad en un rango de 88% a 96%. Resultado similar tiene la variable “vivienda alquilada”, que impulsa en 87% el riesgo de impago, y un individuo que labora para el sector público, tiene probabilidad de 71%, de incumplir con el reintegro de dinero financiado mediante tarjetas de crédito. Tercero, los resultados obtenidos también permiten identificar variables que disminuyen el riesgo de impagos, como:

Fuente: Elaboración propia en base a resultados obtenidos en la Investigación.

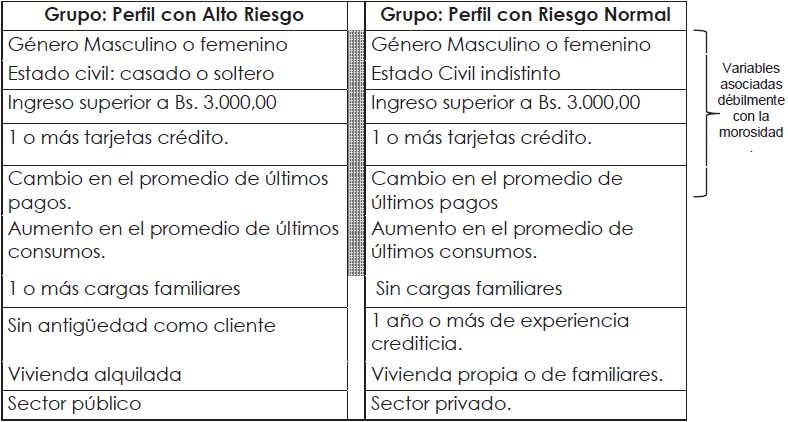

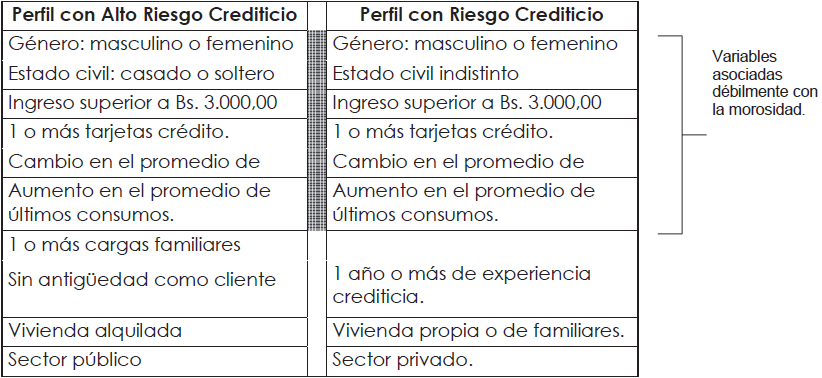

Las Tablas Nº 1 y Nº 2, permiten clasificar los individuos en dos grupos, según la probabilidad de no pagar, como muestra el Cuadro N° 3, donde se observan los perfiles que poseen “riesgo normal” y “alto riesgo crediticio”.

Fuente: Elaboración propia con base en resultados obtenidos en la investigación.

El Cuadro N° 3 separa las variables explicativas según la influencia en la calidad crediticia esperada de un usuario de tarjetas de crédito y facilita el análisis de las características que aumentan la probabilidad de que un individuo incumpla con algunas de las condiciones contractuales.

Apartando las características que se asocian débilmente con la morosidad, como el género, el estado civil, el ingreso mensual y la cantidad de tarjetas de crédito, el análisis de las variables asociadas fuertemente con la morosidad es el siguiente: las cargas familiares de un usuario de tarjetas de crédito merman su capacidad de pago porque la persona debe destinar una porción del ingreso mensual a la manutención de otros a su cargo. Ya sean pagos por concepto de educación, alimentación, vestido o vivienda, todos los individuos que presentaron esta variable aumentaron su nivel de sobreendeudamiento pasivo porque las facturas mensuales potencian la dificultad para hacer frente a sus deudas financieras.

La segunda variable asociada fuertemente con la morosidad es denominada antigüedad como cliente y hace referencia a los años que una persona tiene utilizando una tarjeta de crédito, de tal manera que, mientras menor sea el tiempo de conocimiento del record de pago de un cliente mayor será la probabilidad de incumplimiento de pago en las fechas pautadas. Este hallazgo permite afirmar, por una parte, que un deudor de tarjeta de crédito incrementa la calidad de sus pagos al transcurrir del tiempo y, por otra parte, que las instituciones financieras van refinando sus carteras de clientes, mediante la cancelación de tarjetas de crédito de individuos con patrón de pago inconveniente.

La tercera variable que se asoció fuertemente con la morosidad tiene que ver con laborar para el Estado venezolano. Los resultados muestran que trabajar en ese sector, aumenta en 71% la probabilidad de incumplir con los pagos a fecha. Siendo importante resaltar que investigaciones previas tratan el impacto en la morosidad del desempleo y la situación de paro. Sin embargo, no hay evidencia de escritos previos que señalen una relación entre los empleados de un sector específico y su calidad crediticia.

Una hipótesis que explica este hallazgo está relacionada con las posibilidades de financiamiento que tienen los empleados del sector público venezolano. Mientras que los empleados del sector privado se financian principalmente con bancos privados, los empleados del sector público poseen varias alternativas como las cajas de ahorro y fondos de jubilaciones. Por esta razón el empleado del sector público no necesita mantener un record de pago sólido con entidades financieras privadas.

La cuarta variable asociada fuertemente con la morosidad es residir en viviendas alquiladas: los resultados arrojan que ser inquilino aumenta la probabilidad de incumplir con el pago en 87%. Lo anterior se deriva de la obligación a destinar, parte de la renta mensual, a la cuota de arrendamiento por el uso de una residencia, propiedad de un tercero.

5. Conclusiones y recomendaciones

Si bien es cierto que la presente investigación tiene como objetivo general el estudio de perfiles morosos en tarjetahabientes de bancos de capital privado que operan en el municipio Libertador del estado Mérida, no es menos cierto que la información obtenida para cada cliente es determinada por la institución financiera, imposibilitando medir con exactitud los pasivos totales y el carácter moral de los clientes, así como también poder evaluar los aspectos relacionados con la morosidad en los estudios previos; en tal sentido, la consecución de este objetivo permite concluir lo siguiente: Primero, la descripción de los requerimientos financieros y no financieros que contienen las solicitudes de tarjeta de crédito de bancos universales de capital privado difieren considerablemente de una institución financiera a otra, confirmando lo señalado por Márquez (2009). Además, mientras menor es la información financiera solicitada, la efectividad del análisis de crédito disminuye y hay un impacto negativo en la predicción de la capacidad de pago. Siendo Banesco la institución financiera que requiere menor cantidad de datos financieros, también posee el mayor volumen de cartera vencida en tarjetas de crédito. Por tal razón, es recomendable acumular la mayor cantidad de información financiera de manera que facilite un análisis de crédito fiable y permita proyectar la capacidad de pago futura de un deudor.

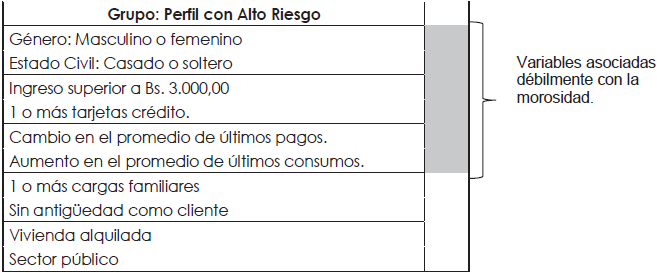

Segundo, el diagnóstico del nivel de morosidad en el financiamiento mediante tarjetas de crédito del sistema financiero venezolano muestra que los ratios de morosidad poseen una relación estrecha con el PIB ratificando lo expuesto por Marzo, Wicijowski y Rodríguez (2008), quienes señalan que existe una relación muy estrecha entre la morosidad y el ciclo económico. Adicionalmente, el diagnóstico muestra que la cartera de créditos vencidas está compuesta, fundamentalmente, por mora mayor a 90 días. Esto supone que los venezolanos cuando sufren una desmejora en la situación financiera, mantienen incapacidad de pago por un período superior a 3 meses. Tercero, los resultados arrojan que las variables asociadas fuertemente con la morosidad son: las cargas familiares, antigüedad como cliente, ser habitante de propiedad alquilada y ser empleado del Estado venezolano. Como se muestra a continuación:

Fuente: Elaboración propia con base en resultados obtenidos en la investigación.

Del mismo modo, se identifican variables asociadas a la disminución del riesgo crediticio de un tarjetahabiente, como es el caso de habitar vivienda propia o de un familiar, un año, o más de antigüedad como cliente, no poseer cargas familiares y ser empleado del sector privado.

Finalmente, se identifican variables sin ninguna asociación con la morosidad, entre las cuales están el género, el estado civil, el Ingreso y la cantidad de tarjetas que posee un individuo.

Cuarto, la identificación de las variables financieras y no financieras, que influyen en los ratios de morosidad, permiten establecer dos perfiles de tarjetahabientes, según la calidad crediticia esperada de los mismos. Estos perfiles se presentan en el Cuadro N° 5.

Fuente: Elaboración propia en base a resultados obtenidos en la Investigación.

Quinto, el análisis de las variables que caracterizan a los tarjetahabientes típicamente morosos arroja que las cargas familiares y el canon de alquiler merman la capacidad de pago de un individuo. Mientras que el desconocimiento del historial de pagos de un cliente y trabajar en el sector público son variables que influyen con el aumento de las cuotas vencidas derivadas del financiamiento recibido por tarjetas de crédito.

Las consideraciones anteriores, permiten recomendar tres elementos a la dinámica del uso de las tarjetas de crédito en Venezuela que requieren cambios de la normativa legal, específicamente en 1) un sistema de tasas de interés progresivo para las tarjetas de crédito que disminuya en la medida en que las cargas familiares aumenten y viceversa. 2) la aplicación de tasas de interés menores para los usuarios con mayor “experiencia crediticia”, puesto que la investigación demuestra que este grupo representa un “riesgo normal” para los emisores de tarjetas de crédito. 3) La implementación de un sistema de información que permita a los bancos obtener información sobre la calidad de un deudor. Por otro lado, el grupo cuya vivienda es alquilada no supone un riesgo para el sistema financiero venezolano, puesto que solo representa el 10,5% de los individuos del país, según datos obtenido del XIV Censo Nacional de Población y Vivienda (2011) realizado por el Instituto Nacional de Estadística. Sin embargo, como se menciona previamente, es recomendable la adopción de normas y leyes para la prevención de morosidad y su impacto en las instituciones financieras y empresas.

Finalmente, la investigación origina un debate sobre el impacto del “ingreso” sobre la “morosidad”. Aunque el punto de partida, de un análisis crediticio o calificación de riesgo es el ingreso estimado. Las estadísticas muestran que la variable “ingreso” no afecta la probabilidad de un individuo a incumplir con sus pagos futuros. No obstante, la discusión que plantea este hallazgo, está abierta a ser aclarada en investigaciones posteriores.

Referencias

Aguirre, A. (2009). Grandes Inventos. La tarjeta de crédito. México D.F. México; Editorial Contenido, S.A.

Ávila, J. (2005). Medición y control de riesgos financieros en empresas del sector real. Bogotá: Pontificia Universidad Javeriana. (pp. 7).

Bodie, Z. y Merton, R. (2003). Finanzas. Naucalpan de Juárez. México: Pearson Prentice Hall.

Banco Central de Venezuela (2009-2013). Índice Nacional de Precios al Consumidor (INPC). Recuperado de: www.bcv.org.ve.

Banco Central de Venezuela (2009-2013). Índice de remuneraciones de los asalariados. Recuperado de: www.bcv.org.ve.

Banco Central de Venezuela (2007-2013). Estadística de agregados macroeconómicos. Recuperado de: www.bcv.org.ve

Castellanos, S. y Garrido, D. (2010). Tenencia y uso de tarjetas de crédito en México. Un análisis de los datos de la encuesta nacional de ingresos y gastos de los hogares (2006). (pp. 18, 72, 75, 86). México D.F. México: Fondo de Cultura Económica de México. Trimestre Económico.

Gomes R. y González J. (2010). La morosidad; un acuciante problema financiero de nuestros días. Zaragoza España. Universidad de Zaragoza. Recuperado de: http://www.aeca1.org/pub/on_line/comunicaciones_xvcongresoaeca/cd/111b.pdf

Ley General de Bancos (2001), Gaceta Oficial Nro. 37.076. de fecha 13/11/2000).

Márquez, J. (2009). Una nueva visión del riesgo de crédito. (pp. 17-217). México D.F. México. Editorial Limusa, S.A.

Marquina, J. (2011). Factores que inciden en los índices de morosidad de la cartera de crédito de la banca en Venezuela. (pp. 8, 31, 65, 68, 72 y 85). Caracas: Universidad Católica Andrés Bello.

Marzo, C. Wicijowski, C. y Rodríguez, L. (2008). Prevención y cura de la morosidad: Análisis y evolución futura de la morosidad en España. (pp. 4-93). Barcelona, España: Universidad Pompeu Fabra.

Montenegro, J. (2009). Principios y teorías de las finanzas en las inversiones financieras. Caracas, Venezuela: Liven Editores S.A. (pp. 16)

Normas Relativas al Régimen Especial de Requisitos de Información y Constitución de Provisiones para la Cobertura de Riesgo de la Cartera Agrícola (2011). Gaceta Oficial Nro. 39647. (1 de abril de 2011). Resolución Nro. 098.11 de la SUDEBAN.

Normas Relativas a la Clasificación del Riesgo en la Cartera de Créditos y el Cálculo de sus Provisiones (1997). Gaceta Oficial Nro. 36.433. (15 de abril de 1998). Resolución Nro. 009.1197 de la SUDEBAN.

Normas que Regulan los Procesos Administrativos Relacionados a la Emisión y uso de las Tarjetas de Crédito, Débito, Prepagadas y Demás Tarjetas de Financiamiento y Pago Electrónico (2008). Gaceta Oficial Nro. 39716. (18 de diciembre de 2008). Resolución Nro. 339.08 de la SUDEBAN.

Silva, L. (1994). Excursión a la regresión logística en ciencias de la salud. (pp. 1-13). Madrid. España: Ediciones Díaz de Santos.

SUDEBAN (2005-2013). Boletín Mensual de Diciembre, Información estadística. Recuperado de: www.sudeban.gov.ve.

SUDEBAN (2013). Informe estadístico anual, Información estadística. Recuperado de: www.sudeban.gov.ve.

Notas