Artículos Científicos

Competencias gerenciales del contador público demandadas por las entidades del estado Trujillo, Venezuela

Management skills of public accountant demanded by state entities Trujillo, Venezuela

Competencias gerenciales del contador público demandadas por las entidades del estado Trujillo, Venezuela

Visión Gerencial, núm. 1, pp. 73-86, 2017

Universidad de los Andes

Recepción: 03 Diciembre 2015

Aprobación: 23 Julio 2016

Resumen: El contador público como participante del desempeño de las entidades requiere desarrollar competencias que le permitan estar a la vanguardia en el área gerencial, por cuanto sus oportunidades de trabajo son amplias. Desde esta perspectiva, el objetivo de este estudio fue identificar las competencias gerenciales del contador público demandadas por las entidades en el estado Trujillo. La investigación se sustentó en autores como: Alles (2006), Benavides (2002), Hellriegel, Jackson y Slocum (2005), Spencer y Spencer (2009), entre otros. Metodológicamente se estructuró bajo un tipo de investigación descriptiva con un diseño de campo no experimental, la población estuvo conformada por ocho entidades representantes del sector público y privado que se consideraron de prioridad por su vinculación directa con el desempeño del contador público. Para el análisis de datos se utilizó la estadística descriptiva, se diseñó un baremo de escala de apreciación “Demandada y No Demandada”, siendo ilustrados los resultados mediante un gráfico radial. Entre las conclusiones destacan: que las entidades demandan del contador público competencias gerenciales, tales como: administración de presupuesto y financiera, recopilación de información, análisis y solución de problemas, así como planificación y organización de proyectos. Se recomienda que estas competencias sean desarrolladas de manera eficiente y eficaz, además, buscar alternativas posibles de solución, tomando en cuenta que esto representa un desafío y una oportunidad en su desempeño laboral.

Palabras clave: competencias, planeación, gestión, desempeño, Venezuela.

Abstract: The accountant as a part of the performance of entities requires to develop skills that could allow them to be at the vanguard in the management area, because their job opportunities are broad. From this perspective, the objective of this study was to identify managerial competences of the Public Accountant demanded by entities in Trujillo state. The research was based on authors such as Spencer and Spencer (2009), Alles (2006), Hellriegel; Jackson, and Slocum (2005); Benavides (2002), among others. Methodologically, it was structured under a kind of descriptive research design with a non-experimental field, the population consisted of eight entities representing the public and private sectors, which were considered priority for their direct involvement in the performance of Public Accountant. For data analysis, descriptive statistics were used, a scale of scale appreciation "Defendant and Respondent No" was designed, the results being illustrated by a radial graph. Among the findings are: that entities demand the Certified Public Accountant management, such as competencies: budget and financial management, information gathering, analysis and troubleshooting as well as planning and organizing projects. It is recommended that these skills are developed efficiently and effectively, also seeking for possible solutions, and taking into account that this represents a challenge and an opportunity in their job performance.

Keywords: competencies, planning, management, performance, Venezuela.

1. Introducción

Inmersas en un ambiente altamente complejo y en constante cambio, las entidades se ven impulsadas a moldearse a las transiciones, unas de ellas que han venido cobrando vigencia en los últimos años, son las Competencias Gerenciales, las cuales vienen a complementar las estrategias y fuerzas competitivas de las organizaciones para el desarrollo de las nuevas tendencias globales en lo que corresponde a su talento humano.

Señala Argudin (2010) que el concepto de competencias comenzó a ser utilizado como resultado de estudios realizados por David McClelland en los años 70, estas se orientaron a identificar las variables que permiten explicar el desempeño en el trabajo. Al respecto, la UNESCO (2009), refiere que “la noción de competencia tiene múltiples acepciones (la capacidad, expresada mediante los conocimientos, las habilidades y las aptitudes, que se requieren para ejecutar una tarea de manera inteligente, en un entorno real o en otro contexto)”.

Por otra parte, Alles (2006) reseña que las competencias hacen referencia a las características de personalidad y comportamientos que generan un desempeño exitoso en un puesto de trabajo. En ese sentido, pueden relacionarse con el desempeño de una persona en un cargo, de allí la importancia de las competencias gerenciales, las cuales se desarrollan en actividades diarias causadas por una situación, permitiendo solucionar problemas y maximizar la calidad del talento humano en la organización.

Ahora bien, en este contexto surgen las competencias gerenciales como el conjunto de capacidades que posibilitan el desarrollo y adaptación de la persona al puesto de trabajo. Al respecto, Gutiérrez (2010, p. 16) señala que son “un conjuntos de saberes, puestos en juego por el gerente para resolver situaciones concretas relacionadas con la dirección y coordinación en la organización”. Asimismo, para Benavides (2002, p. 72) son:

… comportamientos competitivos específicos, frente a productos, servicios, ventas o posicionamiento, que hacen referencia al uso y mejoramiento del desempeño personal en el manejo de recursos financieros, tecnológicos, de información, físicos, de sistemas, y a la consolidación de duraderas relaciones interpersonales delegadas. Pretenden un aprendizaje colectivo permanente, tendiente al cumplimiento de metas y expectativas de desarrollo individual grupal y organizacional.

Del mismo modo, Hellriegel, Jackson y Slocum, (2005, p. 5) definen las competencias gerenciales como “un conjunto de conocimientos, destrezas, comportamientos, así como actitudes que necesita una persona para ser eficiente en una amplia gama de labores gerenciales, en diversas organizaciones”. Al respecto, es relevante señalar que las competencias gerenciales son variadas; por cuanto se puede contemplar la conducta desde múltiples puntos de vista y llegar a definiciones cuyos matices son diversos.

Agregan los autores que la esencia del trabajo está cambiando; ahora, no solo se juzga a una persona por su inteligencia sino también por el grado de capacidad que tiene para manejarse y administrar a otros. Desde esta perspectiva, cabe destacar, conforme a los diferentes enfoques de los autores mencionados, que una de las competencias a desarrollar por quienes ejercen cargos gerenciales son las referidas a la planeación y gestión, ya que por medio de ellas se pueden establecer las directrices que orientan el logro de los objetivos propuestos al utilizar la recopilación de información, análisis y solución de problemas, planificación y organización de proyectos, administración del tiempo, presupuesto y finanzas.

Según Hellriegel, Jackson y Slocum (2005), para muchas personas, lo primero que les viene a la mente cuando piensan en gerentes y administración, son las competencias para la planeación y gestión. Esta competencia implica decidir cuáles tareas necesitan hacerse, determinar como pueden hacerse, asignar recursos para permitir que se hagan y, luego, vigilar el progreso para asegurar que se realicen.

Sobre la base de las ideas expuestas, toda entidad requiere adaptarse a posturas o nuevas tendencias gerenciales, de lo cual no escapan las entidades en Venezuela, por lo cual, se hace imperiosa la necesidad de implementar estrategias en función de las necesidades existentes y determinadas por un talento humano, preparado, integrado, involucrado, así como comprometido con la misión organizacional.

En este contexto, el estado Trujillo es una de las 24 entidades federales de Venezuela, ubicada al oeste del país, en la región andina. Posee 20 municipios y 93 parroquias, lo que lo hace uno de los estados con mayor división política del país; según el Censo Nacional de Población y Vivienda 2011, publicado por el Instituto Nacional de Estadística (INE, 2014), se registraron 16.211 unidades económicas activas, entre grandes, medianas y pequeñas empresas, distribuidas conforme a las siguientes actividades: industrial: cemento, industrias alimenticias y bebidas; comercio, servicios, educativa, médico-asistencial, deportiva, cultural, recreativa, construcción, agrícola, pecuaria, religiosa, financiera, de gas, administración pública, colectividad, seguridad y defensa, así como las ubicadas en servicios comunitarios.

No obstante, aun cuando la actividad económica del estado es fundamentalmente agrícola, también lo es comercial, además se está desarrollando un importante avance turístico, y adicionalmente, cuenta con diversas organizaciones no gubernamentales, fundaciones, asociaciones, por lo que tiene un progreso empresarial y productivo, cuyo desempeño comercial emergente incluye los más variados sectores de la economía.

En este contexto, las expectativas para el contador público como talento humano partícipe del desempeño eficiente de las entidades, son cada día mayores, así como la exigencia de estar a la vanguardia en las innovaciones que se presentan en el área gerencial, por cuanto su campo de trabajo es amplio en el estado Trujillo. Para las entidades en general la participación de este experto resulta de fundamental transcendencia, tal como lo reseña Uribe (2006), el contador público es un profesional con aptitudes de liderazgo, con capacidad para ejercer libremente o bajo relación de dependencia, en entidades públicas o privadas, que fundamenta y desarrolla sus actividades en los principios establecidos en el código de ética profesional, leyes, procedimientos, normas, conceptos filosóficos y doctrina, que estén vigentes en el campo de las ciencias contables.

Frente a este escenario y en atención a lo mencionado, se pueden presumir ciertas debilidades en los profesionales contables en cuanto al área gerencial se refiere. De acuerdo a observaciones y conversatorios informales con representantes de ciertos órganos tanto del sector público como privado del estado Trujillo, quienes manifestaron inconformismos, se evidenció que en ocasiones no están satisfechos con el desempeño gerencial de algunos contadores públicos, por considerar, entre otros aspectos, que no utilizan herramientas administrativas en el desenvolvimiento de las funciones realizadas.

Por otro lado, al entrevistar a ciertos contadores públicos, quienes ejercen su profesión en las entidades del estado Trujillo, se evidenció que estos presentan dificultad en algunas competencias gerenciales con las cuales deben contar para desempeñar actividades gerenciales en áreas como finanzas; por cuanto ellos aclaran, que su formación académica corresponde a la ciencia contable y no a la gerencia propiamente; sin embargo, las exigencias del mercado laboral del estado Trujillo, así como la realidad nacional en cuanto a la concepción del perfil del cargo de un contador público, les ha llevado a desempeñar puestos gerenciales, lo que pudiera ser una desventaja para ellos a la hora de ejercer en un área para la cual no se sienten preparados.

En este orden de ideas, tal como lo demuestran Hernández y Castro (2015), el mercado laboral en el estado Trujillo demanda un contador público que aspire a ser un agente de cambio social, incrementando su creatividad en la solución de los problemas que afectan a la entidad, pues la lucha de las organizaciones por mantenerse en el mercado exige de estos profesionales una formación en competencias tales como: liderazgo, razonamiento, organización para trabajar productivamente, supervisión de personal y trabajo en equipo, así como también, una serie de habilidades requeridas para planificar y ejecutar un conjunto de actividades que les son inherentes al cargo.

Bajo las consideraciones anteriores, puede advertirse que sí el contador público no desarrolla competencias en el ámbito gerencial, se encontrará en situaciones difíciles para el desempeño del cargo como gerente en ciertas áreas como la financiera, lo que le impedirá asumir retos con nuevos paradigmas tales como las competencias gerenciales. Tal dificultad, puede ocasionar que este profesional no podrá asumir papeles de mayores exigencias en la conducción de las entidades y en la aplicación de nuevas ideas para adaptarse al entorno. Además, se presentará inconformidad con su desempeño por parte del ente donde laboran.

De las evidencias anteriores, se plantea la presente investigación enfocada en identificar las competencias gerenciales que son demandadas del contador público por las entidades del estado Trujillo. En este sentido, se presentan algunos fundamentos teóricos, la metodología utilizada, posteriormente los resultados derivados de esta investigación y, finalmente, se muestran las conclusiones del estudio.

2. Revisión de la literatura

Destaca Leboyer (2003), que la noción de competencia se ha puesto en literatura en los temas de gestión empresarial y muy específicamente en los gerentes de recursos humanos, los cuales las relacionan con ciertas aptitudes de las personas que permiten un desempeño efectivo o incluso superior en relación con el requerido por el puesto de trabajo. De ese modo, se puede asumir que las competencias consisten en rasgos de carácter, conceptos de uno mismo, actitudes o valores, conocimientos y capacidades cognoscitivas o de conductas, cuya presencia se puede demostrar de una manera significativa entre un grupo de trabajadores. Al respecto, Benavides (2002, p. 72) se refiere a las competencias como:

Comportamientos y destrezas visibles que la persona aporta en un empleo para cumplir con sus responsabilidades de manera eficaz y satisfactoria. Se considera el término central alrededor del cual gira el diseño; por tanto, es fundamental su asimilación en el idioma español, entendido como comportamientos observables relacionados con la efectividad del desempeño en el mundo laboral general.

Según, Spencer y Spencer (2009), una competencia es una parte relativamente profunda persistente de la personalidad de una persona y que puede pronosticar la conducta en una amplia variedad de situaciones y tareas de trabajo. Además, ésta causa la conducta y el desempeño y dice quién hace algo bien o mal, según un criterio específico o estándar. Por su parte, Tobón, (2010, p. 93), describe las competencias como:

Procesos integrales de actuación ante actividades y problemas de la vida personal, la comunidad, la sociedad, el ambiente ecológico, el contexto laboral-profesional, la ciencia, las organizaciones, el arte y la recreación, aportando a la construcción y transformación de la realidad, para lo cual se integra el saber ser (automotivación, iniciativa, valores y trabajo colaborativo con otros) con el saber conocer (conceptualizar, interpretar y argumentar) y el saber hacer (aplicar procedimientos y estrategias), teniendo en cuenta los retos específicos del entorno, las necesidades personales de crecimiento y los procesos de incertidumbre, con espíritu de reto, idoneidad y compromiso ético.

En este contexto y en concordancia con lo expresado por diversos autores, las competencias tienden a conceptualizarse como aquellos comportamientos observables y habituales que posibilitan el éxito de una persona en una actividad o función. Por tanto, con los conceptos emitidos se evidencia que son actuaciones exitosas demostradas por un individuo en la realización de su trabajo. Es por ello que las diferencias individuales en competencias marcan la calificación del desempeño, razón por la cual algunos profesionales se proyectan mejor que otros, destacándose de esta manera en el medio laboral.

Ahora bien, el ambiente ideal para el desarrollo gerencial se ubica en el contexto propio de las organizaciones por cuanto se tiene que adecuar el comportamiento de los gerentes a la exigencia de las entidades para lograr los objetivos y metas planificados. Según Antúnez (2000, p. 9), la gerencia “es un trabajo intelectual realizado por personas en un medio organizacional” El gerente, en consecuencia, es la persona quien, a través de estrategias motivadoras, consigue que se realice el trabajo mediante el esfuerzo de todo el equipo directivo y al actuar así, tiene como función primordial obtener y producir resultados. Además, Shein (2003, p. 48) considera que gerenciar:

Es la capacidad emocional combinada con habilidades analíticas e interpersonales para lograr ser un gerente eficaz, sentirse estimulado para soportar altos niveles de responsabilidad, ejercer el poder, tener visión para identificar, analizar y solucionar problemas, influir, supervisar, dirigir y controlar personas para hacer viables a los objetivos y metas establecidos.

En este sentido, es válido considerar al gerente, el cual es definido por Hellriegel et ál. (2005, p. 7), como “una persona que se encarga de planear, organizar, dirigir y controlar la asignación de los recursos humanos, materiales, financieros y de información con el objeto de poder alcanzar las metas de la organización”.

Cabe destacar, que bajo diferentes enfoques, tales como los de Robbins y Coulter, (2005) y los de Hellriegel et ál. (2005), hay coincidencias al plantear que el desempeño de los gerentes se ve reflejado en la ejecución de cuatro funciones administrativas esenciales, estas son: planificación, organización, dirección y control. Por tanto, las competencias vinculadas con la gerencia son importantes en las entidades por cuanto mediante ellas se pueden establecer las directrices para alcanzar los objetivos propuestos.

Desde esta perspectiva, los contadores públicos en las entidades deben ser capaces de adaptarse a los cambios, entender el entorno, el ambiente interno de la organización, lo que permite así implementar adecuadamente las competencias gerenciales, como la habilidad para responder exitosamente a una demanda, problemas o tareas. La gerencia debe ser como un liderazgo decisivo, siendo oportuno y de alta calidad en el mundo cambiante. Al respecto, señala Benavides (2002, p. 72), que las competencias gerenciales:

Son comportamientos competitivos específicos, frente a productos, servicios, ventas o posicionamiento, que hacen referencia al uso y mejoramiento del desempeño personal en el manejo de recursos financieros, tecnológicos, de información, físicos, de sistemas, y a la consolidación de duraderas relaciones interpersonales delegadas. Pretenden un aprendizaje colectivo permanente, tendiente al cumplimiento de metas y expectativas de desarrollo individual grupal y organizacional.

Por su parte, Robbins y Coulter (2005) argumentan que las competencias gerenciales o directivas, como también se les llama, se pueden definir como un conjunto de conocimientos, habilidades y actitudes afines que se relacionan con el eficiente desempeño de un gerente; dentro de esta misma dinámica manifiestan que esas competencias se encuentran encaminadas al alcance de los objetivos estratégicos en función del trabajo organizacional y la satisfacción de las necesidades sociales.

Para Hellriegel et ál. (2005), las competencias gerenciales son el conjunto de conocimientos, habilidades, comportamientos y actitudes que una persona debe poseer para ser efectiva en un amplio abanico de puestos y en distintas clases de organizaciones. Plantean igualmente, que en la actualidad es preciso contar con un sólido conocimiento en competencias gerenciales centrales; en efecto, señalan seis: a) competencia para la administración, b) competencia multicultural, c) competencia para la planeación y gestión, d) competencia para la autoadministración, e) competencia para la acción estratégica y f) competencia para el trabajo en equipo

De este modo, a criterio de estos autores, las competencias gerenciales son variadas, según las funciones a desempeñar; específicamente plantean la relacionada con la planeación y gestión, la cual implica decidir cuáles tareas necesitan hacerse, determinar, cómo pueden hacerse, asignar recursos para permitir que se hagan y luego vigilar el progreso para asegurar su consecución. Para muchas personas, esta competencia es lo primero en lo que se piensa cuando se refiere a gerentes y administración.

En atención a lo mencionado y a criterio de los investigadores, para efectos de esta investigación se examinaron los postulados teóricos de Hellriegel et ál. (2005), por su practicidad para el estudio en cuestión y particularmente para lo referido a competencias para la planeación y gestión, la cual implica la revisión regular y el ajuste de las organizaciones para satisfacer las necesidades internas y externas para modificar las competencias del personal. Por lo cual, los gerentes competentes lideran al establecer metas definidas y desafiantes, y cuando surgen complicaciones, intervienen para resolverlas. En definitiva, los gerentes efectivos utilizan estas competencias con el fin de crear organizaciones con capacidad de respuesta ante las demandas y necesidades de los clientes. Estas se basan en

a) Recopilación de información, análisis y solución de los problemas: se encarga de supervisar la información y la usa para identificar síntomas, problemas y soluciones alternativas, para posteriormente tomar decisiones oportunas con el fin de correr riesgos calculados y anticipar consecuencias. Para ello, se propone trabajar con el personal para aclarar los objetivos, analizar la asignación de recursos y determinar su uso.

b) Planificación y organización de proyectos: se basa en elaborar calendarios, agendas y planes para lograr las metas con eficiencia, además de que permite la asignación de prioridades a las tareas y delega responsabilidades con el fin de determinar, obtener y organizar los recursos necesarios para realizar la tarea.

c) Administración del tiempo: este indicador implica el manejo de varios asuntos y proyectos al mismo tiempo, pero no se dedica a demasiadas actividades a la vez, permitiendo que el profesional se apegue a una agenda o la cambie si es necesario para trabajar en forma efectiva bajo presión de tiempo.

d) Administración de presupuesto y finanzas: este aspecto entiende los presupuestos, flujos de efectivo, informes financieros e informes anuales. La utilización en forma regular de esta información para tomar decisiones, del mismo modo, mantiene informes financieros precisos y completos a fin de crear lineamientos presupuestales para otros y trabaja dentro de los parámetros establecidos.

3. Aspectos metodológicos

La investigación corresponde a una investigación descriptiva. Según Méndez (2001, p. 137), la misma “identifica características del universo de investigación, señala formas de conducta y actitudes del universo investigado, establece comportamientos concretos y descubre y comprueba la asociación entre variables de investigación”. Además, en cuanto al diseño, se consideró de campo no experimental, el cual, según Hernández, Fernández y Baptista (2006), se realiza sin manipular variables intencionalmente, se observa el fenómeno tal y como se presenta en su contexto natural para después analizarlo, es más cercano a la realidad estudiada, posee un control menos riguroso que el experimental.

En la población se observó lo señalado por Hurtado (2000, p. 152), como “el conjunto de elementos, seres o eventos, concordantes entre sí en cuanto a una serie de características, de las cuales se puede obtener alguna información”. Y en la muestra, se asumió lo indicado por Arias (2006, p. 81), quien expone que es el "subconjunto representativo y finito que se extrae de la población accesible".

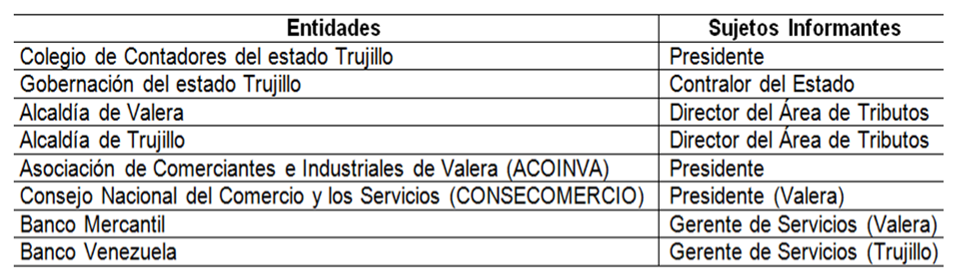

Al efecto, se consideró lo señalado por Hernández; Fernández y Baptista (2006), referido a la muestra intencional, la cual consiste en “…seleccionar los elementos de la muestra entre los que están más disponibles o que resulten más convenientes para el investigador”. Por lo tanto, fueron escogidas las entidades delegadas del sector público y privado que, dada la problemática planteada, se han considerado de prioridad por la vinculación directa que tienen en el desempeño profesional del contador público.

Con base en lo expuesto, los sujetos informantes son los actores que asumen cargos gerenciales o ejecutivos en entidades del estado Trujillo, Venezuela. Cabe destacar, que se observaron en primer lugar los sujetos informantes representativos del sector público y privado, de los que, de acuerdo a las estadísticas del INE (2014), el sector privado emplea el 80% de la población ocupada en el país y el sector público el 20%. Adicionalmente, se contempló el Colegio de Contadores Públicos por ser el gremio que agrupa a estos profesionales, además las Alcaldías e instituciones bancarias con las cuales el experto contable puede tener conexión en su ejercicio profesional (Ver Cuadro N° 1).

Fuente: Elaboración propia.

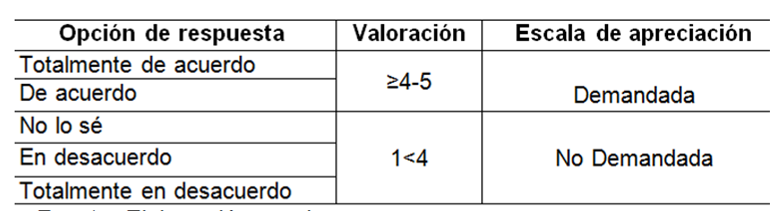

Para efectos de recopilar información se diseñó un cuestionario de acuerdo con la escala de Likert, la cual mide actitudes o predisposiciones individuales en contextos sociales. Asimismo, con el propósito de determinar la media aritmética se establecieron ponderaciones del 1 al 5 para las alternativas de respuestas, diseñado con la ayuda de un experto en auditoría, un baremo con intervalos, que de acuerdo a su criterio profesional y experiencia sirve para medir de forma más exacta los resultados obtenidos; según Escrig, Miralles, Martínez y Rivadulla (2007), la utilización de intervalos “destacan la aproximación al conocimiento de la importancia real de un resultado, independientemente de la significación estadística y la valoración de equivalencia entre dos variables”.

Al efecto, se diseñó un baremo de escala de apreciación que, según Uribe (2004), es el conjunto de características, aspectos o cualidades que deben ser juzgadas de acuerdo a una escala que permite identificar el grado hasta el cual se ha presentado cada cualidad o característica. Pretenden graduar la fuerza con la que se aparece una conducta, por tanto, es un instrumento útil para recoger información frente a los comportamientos o acciones que se espera observar de manera pertinente si interesa cuantificar su grado o intensidad. Desde esta perspectiva, el baremo utilizado para el análisis de datos estadísticos se realizó considerando una escala de apreciación “Demandada y No Demandada”, permitiendo analizar cada indicador, de forma más detallada, las competencias gerenciales que se demandan del contador público. (Ver Cuadro N° 2)

Fuente: Elaboración propia

4. Análisis y discusión de resultados

Se presentan los resultados, resumidos y ordenados logrando dar respuesta al objetivo planteado, evidenciando los principales hallazgos encontrados, conectándolos de manera directa con las bases teóricas que la sustentan, para así identificar las competencias gerenciales del contador público. Por lo tanto, se muestran los datos obtenidos en la aplicación del instrumento dando respuesta a cada ítem formulado dentro del proceso de investigación, y al respecto los datos han sido dispuestos en forma gráfica para su análisis.

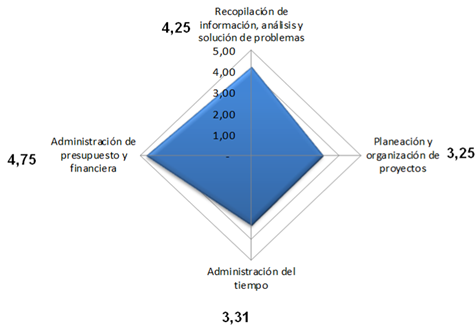

Con base en los resultados obtenidos en el Gráfico No. 1, se logró identificar las competencias gerenciales demandadas del contador público según las entidades del estado Trujillo. Al respecto, cabe destacar en primer término, que con una escala de apreciación “Demandada” y con una media aritmética de 4,75, la competencia en planeación y gestión con mayor nivel de Demanda es la Administración de presupuesto y financiera.

Al respecto, se deduce que al contador público le concierne apoyar la toma de decisiones en los presupuestos e informes financieros y atender la ejecución del presupuesto según los objetivos estratégicos de la entidad. Hellriegel et ál. (2005) exponen que los presupuestos, flujos de efectivo, informes financieros e informes anuales, se usan en forma regular para apoyar la toma de decisiones, del mismo modo, mantienen informes financieros precisos y completos para que se puedan crear lineamientos presupuestales y trabajar dentro de lo establecido. Por lo cual, se considera que el contador público al desarrollar esta competencia contribuye al logro del funcionamiento eficiente en la entidad, ya que ellos son los responsables de administrar el presupuesto e informes financieros.

Por otro lado, de los resultados expuestos en el Gráfico No. 1 se evidencia una media aritmética de 4,25, en una escala de apreciación “Demandada” para la competencia de planeación y gestión referida a la recopilación de información, análisis y solución de problemas. Es importante destacar que las competencias gerenciales, para el profesional de contabilidad, le proveen de facultades para realizar planes, establecer prioridades, definir actividades, recursos y tiempo para cumplir los objetivos organizacionales con eficiencia, a fin de asegurarse de tener información actual en el momento oportuno, para realizar avances, así como para definir mecanismos de control del desempeño.

Se argumenta entonces que es conveniente para el profesional contable recopilar información contable-financiera útil y confiable para solucionar problemas y anticiparse a los hechos. Cabe enfatizar, que un apropiado levantamiento de datos contribuye a realizar una adecuada interpretación, análisis de la información que permite la búsqueda de alternativas factibles y posibles para la solución de los problemas. Concordando con los postulados teóricos de Hellriegel et ál. (2005), quienes plantean que se debe supervisar la información y usarla para identificar síntomas, problemas y soluciones alternativas, para posteriormente tomar decisiones oportunas con el fin de correr riesgos calculados y anticipar las consecuencias.

Con referencia a las competencias gerenciales basadas en la administración del tiempo, que significa apegarse al período necesario para la ejecución de las actividades, donde se haga uso de agendas para su mayor planificación y obtener con ello resultados eficientes y efectivos, se observa en el Gráfico No. 1, que los resultados evidencian una media aritmética de 3,31 con una escala de apreciación “No Demandada”.

Por consiguiente, puede deducirse desde el punto de vista de los demandantes o sujetos informantes al contador público, que no le corresponde la gestión de recursos para el desarrollo de actividades diarias, por lo que se puede deducir que se considera un aspecto que le atañe al administrador de la entidad, pero sí es importante que maneje una agenda, la cual le permita seguir la rigurosidad del desarrollo de las actividades que le competen.

Como lo argumenta Hellriegel et ál. (2005), este indicador maneja varios asuntos y proyectos al mismo tiempo pero no se dedica a demasiadas actividades a la vez, permitiendo vigilar y apegarse a una agenda o cambiarla si es necesario para trabajar en forma efectiva bajo presión. Por tanto, se puede considerar beneficioso para este profesional apegarse a una agenda estableciendo acciones de planificación para determinar el tiempo requerido de uso en cada una de las actividades ejecutadas y así poder lograr sus metas establecidas.

Ahora bien, con base en los resultados plasmados en el Gráfico No. 1, la competencia gerencial referida a la planificación y organización de proyectos, ésta se dirige a cumplir objetivos con eficacia, realizar planes, establecer prioridades, definir actividades, recursos y tiempo, lo que implica la selección de metas y cursos futuros de acción, que incluyen la toma de decisiones idóneas para lograr los resultados deseados. Al respecto, se obtuvo una media aritmética 3,25, lo cual derivó en una escala de apreciación “No Demandada”.

Por consiguiente, se deriva que al contador público no le compete la planificación y organización de proyectos, ni establecer prioridades para lograr las metas. Por lo que se puede presumir que estos resultados contradicen los postulados de Hellriegel et ál. (2005), quienes expresan que la planificación y organización de proyectos se basa en elaborar agendas y planes para lograr las metas con eficiencia, además permiten asignar prioridades a las tareas y delegar responsabilidades con el fin de determinar, obtener y organizar los recursos necesarios para la labor. Esto pudiera no ser conveniente en el desempeño de estos profesionales, pues es fundamental establecer prioridades para desarrollar sus tareas y las metas que esperan alcanzar.

Gráfico No. 1

Competencias gerenciales

Fuente: Instrumento aplicado por los autores (2015)

5. Conclusiones

Las competencias gerenciales aseguran el desarrollo de comportamientos exitosos de la labor directiva a través del ejercicio eficiente de las funciones gerenciales. Por lo cual, las competencias del contador público deben partir de una realidad conceptual de la entidad, que le permita afrontar los retos reflejados en el proceso gerencial que lleven a cabo en la actualidad, utilizando para ello los conocimientos y destrezas que se encuentren acordes con el entorno donde se desenvuelva. Estas competencias deben ser desarrolladas por el profesional contable de manera eficiente y eficaz para enfrentar las situaciones que se le presenten y a su vez buscar alternativas posibles de solución, tomando en cuenta que esto representa un desafío y una oportunidad a la hora de mostrar sus habilidades.

Con respecto al objetivo de identificar las competencias gerenciales demandadas del contador público por las entidades en el estado Trujillo, los resultados obtenidos les permiten a las entidades contar con una información real sobre las competencias gerenciales demandadas, lo cual es de utilidad para sentar las bases en la gestión de su talento humano en lo que concierne a los procesos de capacitación, desarrollo y compensación.

Asimismo, constituye un instrumento útil para todo el profesional contable que labora en cualquier entidad del estado Trujillo, porque la contaduría como profesión implica un alto riesgo social; la gestión del contador público implica en mayor grado, un impacto favorable en la sociedad, lógicamente en el marco de la equidad. El profesional de la contaduría pública debe responder a las demandas sociales, es decir, satisfacer las necesidades de los actores sociales a los cuales impacta.

En este orden de ideas, se llegó a la conclusión de que este profesional debe poseer conocimientos, habilidades y destrezas en recopilación de información, análisis y solución de problemas, planificación y organización de proyectos, administración del tiempo y la administración de presupuesto y financiera.

Asimismo, en cuanto a las competencias para la planeación y gestión demandadas del contador público, se identificó que aquella con mayor nivel de pretensión es la administración de presupuesto y financiera, seguida de la recopilación de información, análisis y solución de problemas. No obstante, la menos demandada por los sujetos informantes, es la planificación y organización de proyectos, siendo desventajosa pues al administrar es necesario tomar el tiempo necesario para el desarrollo de las actividades que se deban ejecutar, asimismo, se debe involucrar con el proceso de planear con la finalidad de obtener mejores resultados organizacionales.

Finalmente, las competencias gerenciales del contador público demandadas por las entidades en el estado Trujillo, llevan a la consideración de que debe poseer conocimientos, habilidades, comportamientos y actitudes para ser efectivo en un amplio abanico de expectativas de trabajo y en distintas clases de entidades, por lo cual es necesario que converjan en este profesional todas las dimensiones de estas competencias, lo cual permitirá que el trabajo del profesional contable sea apreciado y remunerado de manera justa, de acuerdo a sus conocimientos, aptitudes y resultados en la realización de sus actividades.

Referencias

Alles, M. (2006). Gestión por competencias. El diccionario. (2da Ed.). Buenos Aires, Argentina: Editorial Granica.

Antúnez, S. (2000). Claves para la organización de centros escolares. Barcelona: Editorial Horson.

Arias, F. (2006). El proyecto de investigación. Introducción a la metodología científica. 5ª. ed.) Caracas Venezuela: Editorial Episteme.

Argudin, Y. (2010). Educación basada en competencias. México: Editorial Trillas.

Benavides, O. (2002). Competencias y competitividad. Bogotá, Colombia: Editorial McGraw-Hill Interamericana, S.A.

Escrig, J., Miralles, J., Martínez, D. y Rivadulla, I. (2007). Intervalos de confianza. Recuperado de: http://mail.aecirujanos.es/revisiones_cirugia/2007/ Marzo2_2007.pdf.

Gutiérrez, E. (2010). Habilidades gerenciales: desarrollo-destreza. Recuperado de: https://books.google.co.ve/books?id=kYB_AQAAQBAJ&printsec=frontcover&dq=competencias+gerenciales&hl=es&sa=X&ei=HG2IVM3ENoHrggT6qYG4Aw&ved=0CB0Q6AEwAA#v=onepage&q=competencias%20gerenciales&f=false.

Hellriegel, D., Jackson, S. y Slocum, J. (2005). Administración. Un enfoque basado en competencias. (11ª. Ed.). México: Editorial Cengage Learning Editores, S.A.

Hernández, R., Fernández, C. y Baptista, P. (2006). Metodología de la investigación. (4ª. Ed.). México: Editorial McGraw-Hill.

Hernández, P. y Castro, C. (2015). El mercado laboral en el ejercicio profesional del contador público del estado Trujillo. Trabajo especial de grado para optar al título de Licenciado en Contaduría Pública. Universidad de los Andes “Núcleo Universitario Rafael Rangel.

Hurtado, J. (2000). Metodología de la investigación. Holística. Caracas Venezuela: Editorial SYPAL.

Instituto Nacional de Estadística (INE) (2014). Selección de Indicadores Económicos de Venezuela, N° 12. Recuperado de: http://www.ine.gob.ve/documentos/Boletines _Electronicos/Estadisticas_Economicas/Indicadores_Economicos/pdf/201412.pdf.

Instituto Nacional de Estadística (INE) (2014). XIV Censo Nacional de Población y Vivienda 2011. Recuperado de: http://www.ine.gov.ve/documentos/Demografia/ CensodePoblacionyVivienda/pdf/trujillo.pdf

Leboyer, C. (2003). Gestión de las competencias. Barcelona. España: Edición Gestión 2000, S.A.

Méndez, C. (2001). Metodología. Diseño y desarrollo del proceso de investigación. (3ª. Ed.). Colombia: Editorial McGraw-Hill.

Pérez, N. (2008). Formación ocupacional. Proyecto docente e investigador. Departamento de Métodos de investigación y diagnóstico en la educación. Barcelona: Universidad de Barcelona.

Robbins, S. y Coulter, M. (2005). Administración. México: Editorial Educación.

Shein, R. (2003). La Gerencia Administrativa. México: Editorial McGraw-Hill.

Spencer, L y Spencer, S. (2009). Evaluación de competencia en el trabajo. Modelos para un desempeño superior. México: Editorial McGraw-Hill.

Tobón, S. (2010). Formación integral y competencias. Pensamiento complejo, currículo, didáctica y evaluación. (3ª ed.). Bogotá: Ecoe Ediciones.

Uribe, O. (2004). Diccionario de metodología de la investigación científica. México: Editorial LUMUSA.

Uribe, L. (2006). El contador público. Caracas: Asociación de Contadores Públicos del Valle, Caracas, Venezuela.

UNESCO (2009). Conocimiento Complejo y Competencias Educativas. Oficina Internacional de Educación. Ginebra. Suiza. Recuperado de: http://www.ibe.unesco.org/fileadmin/ user_upload/Publications/Working_Papers/knowledge_compet_ibewpci_8.pdf.

Notas