Artículos de Estudios Empíricos y Estudios de Casos

Comercio y controles de la sal en el estado Mérida entre los años 1882 – 1908*

COMMERCE AND CONTROLS OF THE SALT IN THE MERIDA STATE BETWEEN THE YEARS 1882-1908

Comercio y controles de la sal en el estado Mérida entre los años 1882 – 1908*

Visión Gerencial, núm. 2, pp. 266-278, 2018

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Recepción: 09 Enero 2018

Aprobación: 19 Junio 2018

Resumen: El propósito de este trabajo es presentar una revisión histórica que revela cómo la sal fue un producto comercial relevante entre los años 1882 - 1908 en el territorio del estado Mérida. Dicho mineral, como refiere la historia, fue producto de intercambio entre indígenas del occidente venezolano y luego de la consolidación de los Estados Unidos de Venezuela, su manejo implicó medidas estrictas de vigilancia, obteniendo valor agregado cuando pasó a ser un insumo de consumo básico. Por tanto, se presenta, mediante la evidencia encontrada en el Archivo General del Estado, un acercamiento histórico al comercio lícito e ilícito de la sal y cómo esto requirió de la creación de leyes, decretos y controles como las celadurías para regular la actividad en la Provincia. Para esbozar esta breve reseña, se apeló a una revisión documental, con el uso de fuentes primarias y secundarias; concluyendo que la recaudación de impuestos por sal se sustentaba en la necesidad de mantener a las tropas que resguardaban el territorio nacional y sobre todo las zonas de frontera y Los Andes que, por ser colindantes con el sur del lago de Maracaibo, requería y aún requiere controles especiales. La sal a pesar de no ser un producto fundamental para la economía nacional, fue y sigue siendo un recurso necesario para el consumo humano y animal.

Palabras clave: Sal, contrabando, comercio, controles, celadurías.

Abstract: The purpose of this paper is to present a historical review that reveals how salt was a relevant commercial product between the years 1882 - 1908 in the territory of the State of Merida. Said mineral, as history tells us, was a product of exchange between indigenous people of western Venezuela and after the consolidation of the United States of Venezuela, its management implied strict surveillance measures, obtaining added value when it became a basic consumption input. Therefore, through the evidence found in the State General Archive, a historical approach to the licit and illicit commerce of salt is presented and how this leads to the creation of laws, decrees and controls such as the chambers to regulate the activity in the Province. To outline this brief review, the documentary method was used, with the use of primary and secondary sources. Concluding that the collection of taxes for salt was based on the need to maintain the troops that protected the national territory and especially the border areas and the Andes, being adjacent to the south of Lake Maracaibo, required special controls. Salt, despite not being a fundamental product for the national economy, was and still is a necessary resource for human and animal consumption

Keywords: Salt, smuggling, commerce, taxes, celadurías.

1. Introducción

Se extrae de la literatura que la explotación de sal en Venezuela es de origen prehispánico; era importante para preservar alimentos y al no poder sustituirse por otros productos, ―tenía que distribuirse de cualquier manera, pasando por formas de explotación multiétnica, hasta redes complejas de comercio a larga distancia‖ (Wörrle, 1996: p.6). Esto no marcó solo a las agrupaciones asentadas en territorio venezolano, fue una característica socio-comercial que se extendió por casi toda la América prehispánica, con mayor relevancia en México y Perú.

En el caso específico de Venezuela, conocer la evolución comercial de la sal lleva a exponer antecedentes de interés para comprender la relevancia de su uso y lo que implicó su mercadeo a nivel de intercambio local tanto entre grupos indígenas como entre éstos y los primeros españoles llegados a Venezuela; mencionando a su vez, la importancia de los llamados caminos reales, esenciales para el comercio del mineral y el desarrollo económico de los Andes, los cuales, por su intrincada topografía, se prestaban para acarrear clandestinamente la sal a distintos Distritos del estado Mérida y evadir los puntos de control en los que se exigían guías de transporte y soportes de pago de impuestos.

Asimismo se exponen hechos acaecidos pasado el proceso independentista que fueron objeto de conflicto, no solo por la demanda de la sal, sino por el comercio ilícito que se generó en torno a su distribución, lo que lleva a presentar también el marco legal que regulaba la explotación y comercio del mineral en Venezuela que, entre otras cosas, conllevó a la apertura de Agencias Recaudadoras del Impuesto sobre las Sales y en el caso particular del estado Mérida, a la conformación de celadurías, entidades encargadas de controlar el contrabando y evitar la evasión de impuestos. Luego se explica cómo fue el comercio de sal en dicha entidad entre los años 1882 y 1908. El estudio se enmarca en este periodo, en virtud que la documentación referida al comercio de la sal en Mérida, sustentada en documentación encontrada en el Archivo General del Estado (AGE), corresponde a ese lapso de tiempo. Finalmente se exponen las conclusiones que vislumbran la importancia que revestía para la provincia y el gobierno en general, tener el control de las rentas o impuestos de sal que para la época era quizás el producto más importante para la economía. Asimismo se enuncia cuál es la relevancia que actualmente reviste este mineral para el Estado venezolano.

Es importante acotar que durante el proceso de investigación no se encontró bibliografía o investigaciones específicas relacionadas con el tema y período de estudio abordado. La referencia más cercana se corresponde con un trabajo sobre las Salinas de Araya en el Contexto Colonial Republicano (Siglos XVI al XIX); en este no se hace mención a las salinas y comercio de sal en el occidente del territorio venezolano.

2. Metodología

La información presentada es el resultado de un proceso investigativo documental que muestra un estudio de caso, realizado por una arquitecto y se sustenta en la revisión de los archivos históricos resguardados en el AGE, específicamente en los inventarios de Series Documentales. Fondo Gobernación del estado Mérida. Sección Despacho 1881 – 1899, Mérida 2007. Tomo 2 y Sección Despacho 1900-1912. Mérida 2007. En primera instancia, se hizo una revisión minuciosa del índice de los mencionados inventarios para localizar los documentos relacionados con el tema del comercio de la sal en Mérida, encontrándose 21. Posteriormente se revisaron uno a uno, evidenciándose que los mismos atañen a una serie de correspondencias que demuestran cómo era la compra-venta del mineral y cómo se ejercían los controles para su mercadeo y resguardo, hallando nombramientos de Agentes Recaudadores de los Impuestos de Sal, aspectos legales; solicitudes de celadurías; entrega de recibos sobre venta de sal y acuse de recibo de los mismos, destacando entre la documentación, un expediente por presunto contrabando de sal. Por otra parte, se recurrió al uso de fuentes documentales secundarias para el sustento teórico de la presente investigación.

3. Antecedentes

Contextualizar la comercialización de la sal desde sus orígenes es importante para circunscribir, historiográficamente, cómo de ser un producto de trueque entre grupos indígenas, pasó a ser un bien comercial significativo, sobre todo en el occidente venezolano y más específicamente entre pobladores de los Andes y del sur del Lago de Maracaibo; referencia de esto es que los ―Bobures compraban a los del lago pescado, y decían que el oro lo llevaban de las serranías. Asimismo, las tribus ribereñas del Chama, en la región andina cambiaban el maíz por sal que importaban del Lago‖ (Arcila Farías, 1973: p. 53). La relación de intercambio comercial entre la provincia de Mérida y Maracaibo, dada por las oportunidades de localización del Lago, fue importante desde tiempos precolombinos. Al respecto Parra, Altez & Urdaneta (2008: p 291) exponen que ―la comunicación entre los Andes con las riberas lacustres, se cimentó (…) sobre complejas redes de conexión entre centros de producción y acopio y los puertos de la Laguna de Maracaibo mediante vías terrestres y fluviales‖, subrayando que la sal, además de ser un producto usado para preservar y elaborar alimentos, operaba como una suerte de moneda para el trueque (intercambio de productos como vestimentas, alfarería y joyas entre otros).

La primacía comercial en torno a la sal tomó mayor importancia cuando los españoles, al emplazarse en el territorio, acrecientan su dependencia por ésta; al tener asentamientos precarios y no contar con los medios necesarios (como en Europa) para preservar los alimentos, debieron controlar el uso del mineral, generando que los llamados indios salineros, (que tenían en sus tierras minas de sal), obtuvieran prerrogativas, escapando de la figura de servicios personales, quedando amparados de vejaciones y pagando sus tributos en especies; es decir, ―darían a sus encomendaderos la sal que para sus casas hubiere menester‖ (Arcila Farías, 1973: p. 75-76). Además de la sal, con el usufructo de productos como el cacao, perlas y oro entre otros, se inicia la política económica europea en Venezuela, instaurándose el impuesto como tributo para aumentar las arcas españolas, de aquí que el contrabando se hiciera actividad reinante en el territorio. Esto se mantuvo hasta pasado el proceso de consolidación de las provincias venezolanas, llevando al gobierno a crear controles para regular la extracción y comercialización de los mismos y para el caso de la presente investigación, de la sal.

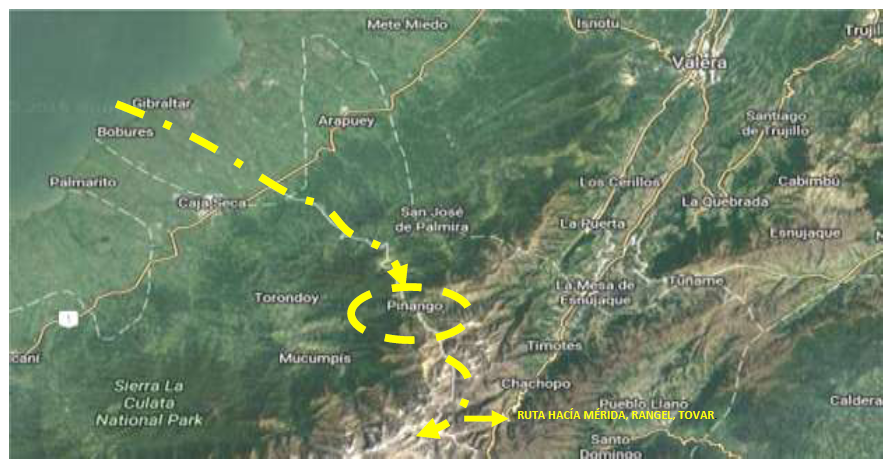

Lograda la independencia, los criollos asumen las riendas del país y como afirma Burguera, (1982: p. 129), éstos ―vuelven a ocupar lugares prominentes en la dirección política‖, esto redireccionó el desarrollo territorial de los Estados Unidos de Venezuela, por lo que, para 1902, el estado Mérida queda conformado por ocho (8) distritos, ratificados en la Ley de División Territorial del Estado Mérida del 7 de enero de 1904, a saber: Libertador; Campo Elías, Sucre, Tovar, Rivas Dávila, Rangel, Miranda y Torondoy. En la historiografía del comercio de sal, son significativos Tovar (centro de operaciones comercial) y Miranda por el asentamiento conocido como Pueblo de la Sal (hoy Piñango), principal ruta de entrada de la sal extraída del norte del Lago de Maracaibo; de allí se distribuía a los distintos Distritos del estado andino.

Gráfico N° 1

Vista área del Lago de Maracaibo y la Sierra de los Andes, y demarcación de la ruta de la sal Lago de Maracaibo – Piñango

elaboración propia a partir de datos extraídos de Google maps (2016).

Piñango fue un poblado geoestratégico; era punto de distribución comercial en el que confluían rutas que conectan tanto al valle alto del Chama como el Sur del Lago y a una serie de poblaciones intermedias como Torondoy, Chachopo, Timotes (Mérida) y La Puerta (Trujillo), entre otros (Martínez, 1968). Esto demuestra que Mérida tuvo dos áreas de influencia comercial bien definidas, el pie de monte andino-lacustre y parte de la costa sur del Lago y los llanos barineses, con una intrincada red de vías (caminos reales). Por otra parte, como indica (Codazi, 1940: p. 145 en Hernández y Santos, 2004) ―el mercado interregional operaba con base al intercambio de la producción agrícola de la región andina con la sal, aguardiente y artesanías de Maracaibo‖ Así mismo refieren los autores:

El tráfico de la sal debió suponer un comercio muy activo entre las poblaciones que habitaban pisos diferentes. La vía seguida por la sal durante el período prehispánico posiblemente fue la misma que siguió este recurso posteriormente, durante el periodo colonial. Que no fue otro que el camino real que comunica a Mérida con Gibraltar y en la que estaban entrelazados Tucaní, Torondoy, el Pueblo de la Sal (Piñango), Mucuchíes, Mucurubá y Tabay (Hérnandez y Santos, 2004, p 57-58).

Sin embargo, se infiere que dicha ruta no debió ser la única debido a las distancias y por lo tanto se explica lo siguiente:

Probablemente dicha ruta era importante para el intercambio de sal por diversos productos de la cuenca alta del Chama; sin embargo, no pudo ser la única (…) se determina que habrían recorrido distancias más largas los grupos asentados por debajo de la altura de Mucuchíes en el valle longitudinal (…) los indígenas habrían recorrido trayectos más largos a través de gran parte del valle longitudinal del Chama, que a través de vías longitudinales y transversales que conectan directamente poblaciones como Mucuchíes y Mérida con Gibraltar o Tucaní. Además, Mucuchíes no se comunica directamente con Piñango, sino a través de una ruta transversal que parte del nudo de Apartaderos. Por lo tanto podría hacerse referencia a las rutas de la sal, como una red de caminos conectados entre sí, los cuales además tienen evidencias geofísicas. (Hérnandez y Santos, 2004, p 103-104).

Esta teoría refuerza el hecho que los contrabandistas de sal tuvieran un abanico de posibilidades para movilizar el producto, evadir impuestos y salvarse de amonestaciones, decomiso de mercancía y detenciones previstas por la incursión en el delito de contrabando establecidas en el Código de Haciendas de 1867. Esta actividad ilícita pudo tener sustento en la mermada economía que atravesaba el país por la debacle de la guerra independentista, la cual aún para 1830 no terminaba de superarse. Fue entonces el aspecto económicolegislativo el que marcó los controles para el comercio de la sal en Venezuela, destacando lo acaecido entre los años 1882 a 1908 en los andes venezolanos, específicamente en el Estado Mérida, recalcando que el control de las salinas, su comercialización y fiscalización tomó tal importancia, que todo lo concerniente a su uso y explotación se asumió con rango constitucional. De esto se desprende un marco legal que alcanzó diversas jerarquías.

4. Marco legal que regulaba la explotación y comercio de sal en Venezuela

En primera instancia se alude a lo establecido en las Constituciones de Los Estados Unidos de Venezuela comprendidas entre los años 1864 y 1914. Éstas incluyeron aspectos relativos al control de las salinas. Sus textos legales variaron poco de una a otra; en esencia, instituían como obligación de los estados ―establecer las normas para regir sus gobiernos y dejarles la libre administración de sus productos naturales‖, enfatizando: ―los que tengan salinas las administrarán con entera independencia del Gobierno General‖; sin embargo en la Constitución de 1891, dicha independencia se deroga y en el Artículo 13, Nº 15 se cede al Gobierno de la Federación ―la administración de las minas, terrenos baldíos y salinas, con el fin de que las primeras sean regidas por un sistema de explotación uniforme y benéfico, y que los segundos se apliquen en beneficio de los pueblos‖.

Con la Constitución de 1901, Artículo 6, Numerales 15, 28 y 29, surgen nuevas prerrogativas legales que incidirán en la economía en general, pero para el caso en estudio, justifican muchas de las medidas establecidas por la Presidencia del estado Mérida en cuanto al comercio de la sal. Al respecto se incluye el reconocimiento de las Constituciones de cada estado, subrayando la autonomía de los municipios ―en todo lo concerniente a su régimen económico y administrativo, dando potestad a estos para ―establecer su sistema rentístico‖. En este sentido, el numeral 28 señala que los mismos tendrán como renta única a) 1º lo que produzca en las Aduanas de la República la contribución que se cobra con el nombre de impuesto territorial (impuesto de tránsito) y b), 2º el total de lo que produzcan las minas, los terrenos baldíos y salinas‖. Hasta este punto puede justificarse el cobro de impuestos por la sal, que en el caso del estado Mérida funcionó desde 1882 hasta 1908.

Lo anterior se mantiene inalterable tanto en la Constitución de 1901 como en la de 1904. En la de 1914 se conservan aspectos como los de la autonomía municipal y su independencia en lo económico y lo administrativo, pero surge la figura de los Concejos Municipales, entes que se encargarán de establecer el sistema rentístico de cada estado. Las rentas propias son las mismas existentes en las constituciones precedentes, incorporando lo recaudado por las aduanas, denominado Impuesto Territorial (el cual ya se establecía en la Constitución de 1904).

También fue de importancia el Código de Hacienda, Ley X: Resguardo Terrestre de 1867; en su Artículo 1 establecía ―un resguardo terrestre para celar y perseguir el contrabando en todas las costas de la República‖; en principio esto lleva a interpretar que las celadurías funcionaban solo en estas áreas; sin embargo en el Artículo 3 ejusdem, se instituye que dichos resguardos pueden asentarse ―…en cualquier otro lugar en que lo juzgue conveniente el Gobierno‖ y en consecuencia expone que ―habrá los cabos celadores y bogas que requiera la importancia del comercio y la facilidad del contrabando‖.

Se instaura así en Venezuela, un marco legal para el resguardo del comercio de la sal, pero no es sino hasta 1908 cuando la legislación en torno al tema se amplía, generándose una serie de decretos y reglamentos, a saber:

-

Resolución del 23 de mayo, por el cual se dispone que la sal y demás artículos de cabotaje destinados a los estados Táchira, Mérida y Trujillo, solo sean transportados por los Puertos de la Ceiba, Santa Bárbara y Encontrados.

-

Decreto del 16 de enero, por el cual se crea el Ministerio de Hacienda y Crédito Público, una Dirección de Salinas, Licores y Tabaco; se determinan las salinas en explotación y las Agencias de Sal.

-

Decreto del 13 de enero, por el cual el Gobierno Nacional resume la administración de salinas, salinetas, pozos, caños y yacimientos de sal gema pertenecientes a la nación.

A pesar de la legislación citada, desde 1898 el estado Mérida ya contaba con la Agencia de Recaudación del Impuesto de la Sal, sin embargo, en el proceso de investigación no se encontró fuente alguna que documentara la creación y funcionamiento de esa instancia durante los años en estudio, más allá de la Dirección de Salinas aludida en el Decreto de 16 de enero de 1908.

5. Comercio de la sal entre los años 1882-1908

Como se mencionó, el comercio de sal en Mérida entre los años 1882 y 1908, se sustenta en documentación encontrada en el AGE y atañe a una serie de correspondencias (C) contentivas de solicitudes y nombramientos de Agentes Recaudadores de Impuestos de Sales en los Distritos del Estado y que en adelante se codifican Signatura/C:

- 1. Signatura 308/43/C con la Agencia Recaudadora del Impuesto sobre Sales (ARIS) del Distrito Ayacucho. El Agente Recaudador del Impuesto de Sales solicita remitir a la oficina respectiva, los libros talonarios para el movimiento de celadores.

- 2. Signatura 308/44/C con la ARIS del Distrito Campo Elías; acuse de recibo del nombramiento y aceptación del cargo de Atilio López como Agente Recaudador de Impuestos sobre Sal, nota 21 de julio, Nº 915, comunicando nombramiento como celadores en la parroquia Jají a los ciudadanos Esteban Pacheco y Amador Calderón.

- 3. Signatura 308/45/C con la ARIS del Distrito Crespo: Carta de Pedro Méndez participando que desde el 10 de julio de 1898 ejerce el destino de Agente Recaudador de Impuestos sobre Sales y pide le envíen libro talonario en apego al Art 9 del decreto del 22 de junio de 1898 que ―ordena debe llevarse un libro talonario por celadores-.

- 4. Signatura 308/46/C con la ARIS del Distrito Libertador: Acuse de recibo de Ignacio Dávila, 23 de junio, Nº 782, por su nombramiento como Agente Recaudador de Impuestos sobre Sales así como de oficio Nº 917 en la que se le participa que por Decreto, el cargo ahora será ejercido por el Coronel Pedro Lobo.

- 5. Signatura 308/47/C con la ARIS del Distrito Miranda. Recibo del 23 de junio, Nº 782, enviada por Bernardino Espinoza participando su nombramiento y aceptación como Agente Recaudador de Impuestos sobre Sales y nombramiento de celadurías; pide se remitan libros talonarios con el modelo de partidas diarias que allí se anotan y los esqueletos de las guías.

- 6. Signatura 308/48/C con la ARIS del Distrito Rangel. Acuse de recibo, Nota 22 de junio Nº 782, en la que Victoriano Salas informa su nombramiento como Agente Recaudador de Impuestos sobre Sales.

- 7. Signatura 308/49/C con la ARIS del Distrito Rivas Dávila: Acuse de recibo de Apolonio Rosales por nombramiento como Agente Recaudador de Impuestos sobre Sales. En ésta se informa que las sales introducidas al Distrito, además de ser en pequeñas cantidades, al llegar a destino ya han pagado los derechos señalados en el Art. 2 del Decreto del 22 de Junio, pues todo proviene de Tovar, lo que hace presumir que ya el impuesto ha sido cancelado.

- 8. Signatura 309/1/C con la ARIS del Distrito Sucre: Acuse de recibo, 25 de julio, Nº 940, de Bartolomé Nucete manifestando la recepción de la Gaceta Oficial Nº 19 en donde se inserta el Decreto que deroga las de fecha 10 de mayo y 22 de junio sobre impuestos sobre sales.

- 9. Signatura 309/2/C con la ARIS del Distrito Torondoy: Recibo del 23 de junio en la que Lucio Paredes informa su nombramiento como Agente Recaudador de Impuestos sobre Sales y el nombramiento de celadores en Piñango y el caserío San Cristóbal a Jesines Rodríguez; en la aldea Santa Apolonia a Pedro Facundo Paredes. También reposa recibo del 4 de julio Nº 813, nombrando a Julio Vale como Agente Recaudador de Impuestos sobre Sales, en remplazo del ciudadano Lucio Paredes.

- 10. Signatura 309/3/C con la ARIS del Distrito Tovar: Comunicado de Luís Valdéz expresando ―en cumplimiento de la comisión que me encargó su gobierno por nota 22 de junio último, Nº 775, me he ocupado de hacer los estudios relativos a la organización del cobro del impuesto sobre sales‖. Conclusiones: 1ª: dadas las altas ratas del impuesto y las numerosas de esta localidad, que son poderoso incentivo para el contrabando, a fin de evitar éste y obtener la eficaz recaudación del impuesto (…) será preciso crear un resguardo armado, que no baje de 50 hombres, que estén a la orden del Agente recaudador (…)

Como se extrae de las correspondencias expuestas, era tal la importancia de controlar y recaudar impuestos de sal, que en el Estado, en un período de tres (3) meses, entre junio de 1898 y agosto del mismo año, se nombraron ocho (8) Recaudadores de Impuestos sobre Sales y cinco (5) celadores, además de los Agentes Subalternos. Sin embargo es de acotar que, a pesar de existir un Decreto Derogatorio de marzo de 1886 sobre el impuesto sobre sal y el nombramiento de celadurías, en el estado Mérida éstas se mantenían.

Por otra parte destaca un expediente Signatura 61/12, en el que se menciona un proyecto de Resolución enviado al Presidente del Consejo de Administración y ―establece la manera de hacer reintegro de una sección1 a otra por los impuestos de sal y harina que se cobran en la oficina de Hacienda‖. En este contexto se alude al artículo 57 de la Ley de rentas del Estado, citado en el mismo expediente, en el cual se establece:

… la recaudación de impuestos sobre sal y harina, lo deberán hacer los encargados de cobrar y anotar tanto en la cuenta como en los recibos que expidan. El respectivo tesorero seccional, apartará lo que comprenda a obra u obras seccionales, y descontando los gastos de recaudación, lo pondrá a disposición del respectivo tesorero seccional.

Al contar el Estado con una Agencia de Derechos de Sal (ADS), como consta en documento signatura 452/31, puede decirse que el mercadeo del mineral implicaba procesos administrativos de rendición de cuentas, esto se sustenta porque dicha Agencia nombraba agentes subalternos para vigilar la sal, por ejemplo, en el Distrito Rivas Dávila se nombró uno para vigilar la sal que se transportaba por la vía Guaraque y Pregonero.

Otros documentos del año 1902 (Series Documentales 2007), reflejan la manera en que se comercializaba con la sal en Mérida y cómo a su vez se rendían cuentas, hecho éste obligatorio para todos aquellos que mercadeaban el producto con su respectivo permiso, de esto se tiene:

- 1. Signatura 568/3/C con la ADS en el Distrito Campo Elías: Recibos 1) enviado por el Tesorero General al Presidente del Estado Mérida por derechos de sal. 2) dirigido al Agente del Impuesto de Sal en el Distrito Campo Elías por 400 bolívares acumulados por impuestos. 3) dirigido a Juan Barrios, Agente del Impuesto de Sal en el Distrito Campo Elías por la suma de 354 bolívares por recaudación de impuestos.

- 2. Signatura 568/4/C con la ADS en el Distrito Miranda: 1) recibo enviado por Nicolás Vivaz al General Córdoba por 99 cargas de sal existentes en Tovar, 10 en Santa Cruz, una y media en Meza Bolívar y una en Zea. 2) documento dirigido al Presidente del Estado Mérida, por entrega de 480 pesos con 63 centavos a los señores Elías Burguera C.A y C.A del Comercio (plaza Tovar) por cuenta del Tesorero General del Estado, por impuesto de 96 cargas de sal y una arroba, menos 48 pesos por comisión. 3) Carta para el Secretario General de Gobierno del Estado: recibo por 1.922,50 bolívares referidos en la misiva anterior y que se entregaron al respectivo Agente.

- 3. Signatura 568/7/C con la ADS en el Distrito Tovar: Recibos de Nicolás Vivas, Agente de Impuestos de la Sal en el Distrito Tovar para: 1) el General Cardona por 92 cargas de sal en el Dtto Tovar; 99 en Santa Cruz; 10 en Meza Bolívar y una y media en Zea. 2) para el Presidente Constitucional del Estado Mérida, entregando 480,63 pesos a los señores Elías Burguera C.A, por cuenta del ciudadano Tesorero General del Estado; Clemente Lamus, por impuesto de 96 cargas de sal y una arroba, menos 48 pesos por comisión. 3) Oficio Nº 91, el señor Lamus acusa recibo de lo entregado por el agente de impuestos del Distrito Tovar al Secretario General de Gobierno y recibo enviado por el Agente al Presidente Constitucional del Estado Mérida, por 90 cargas y una arroba de sal recaudadas hasta el 1º de septiembre de 1902.

6. Contrabando de sal en territorio merideño y el establecimiento de controles

La documentación encontrada en el AGE evidencia que para el año 1886, el flagelo del contrabando ya era preocupación para arrendatarios y comerciantes de sal. Un ejemplo de esto se extrae de documento 103/20 enviado al Gobernador de la Sección San Cristóbal, (enero, 1886), remitida por subarrendatarios de las sales de esa sección. Allí exponen tener conocimiento del tráfico clandestino, enfatizando que ―casas honorables radicadas en la ciudad de Cúcuta con sucursales en las plazas del Táchira, hacen diariamente comercio con la sal a la cual repetimos, solo nosotros tenemos derecho a importar (…) los que trafican son comerciantes honorables que por su posición social y mercantil irrespetan los derechos ajenos, lo que ha hecho que los asignados a la venta de la sal tengan pérdidas importantes‖. Por la situación, los arrendatarios solicitan ―vigilancia en los pueblos que componen la sección para evitar la introducción de sales a todos esos departamentos, exponiendo que el contrabando se daba por Tovar‖. Esto demuestra que el comercio ilícito era de larga data y la solicitud de controles se ve ratificada en correspondencia del 1898 Signatura 309/3, en la que Luís Valdez solicita crear un resguardo armado para el control del contrabando.

Otro antecedente que señala la actividad ilícita queda sentado en documento del 13 de octubre de 1902, en el que Juan Cegarra, Agente Subalterno de la Aldea La Playa, nombrado por la ADS del Distrito Rivas Dávila y Bailadores, comunica al Presidente del Estado Mérida tanto la morosidad del agente del Distrito Tovar, por no despachar la sal con guía, así como el conocimiento que tiene de ―algunos contrabandos que por el Distrito han pasado y por eso colocó guardia‖ (Signatura 452/31). De aquí que en documento de signatura 568/5, se refleje la demanda de nombrar agentes encargados del comercio de sal en las parroquias. El mismo, con fecha octubre de 1902, emitido desde Lagunillas por Tulio Rojas y destinado al Presidente del Estado Mérida, hace constar el nombramiento del ciudadano Domingo Patrici como Agente de la parroquia Estanques. Asimismo, documento 568/6 remitido desde Torondoy, fechado 27 de agosto de 1902, da cuenta del control comercial de la sal, en este el señor Porfirio Rumbos entrega cuentas al General E. Chalbaud Cardona, cobrando derechos por 20 arrobas de sal por 50 bolívares, los cuales fueron entregados al Jefe Civil. En otro documento con la misma signatura y mismo remitente, dirigido al General Esteban Cardona, se participa nombramiento de subalternos sobre sales para la parroquia Piñango y la aldea de Santa Apolonia.

Por otra parte, resulta de interés exponer un expediente sobre introducción de sal en el Distrito Tovar, signatura 456/35, en el que reposa acusación en contra del señor Roque Paoli por introducir cargas de sal a diversos distritos, presuntamente, sin los permisos respectivos. Destacan en éste las siguientes correspondencias:

- 1. Remitente: Marcos Álvarez; Destinatario: ADS del Distrito Sucre, Lagunilllas noviembre 1º, 1902. Atención, Domingo Patricie, Mesa Bolívar. Contenido: El remitente manifiesta que Roque Paoli introdujo 15 cargas de sal al distrito. Al respecto, el señalado pide contestación ―categórica de la verdad‖ de la venta que él haría a Antonio Márquez de 19 cargas de sal en su casa y 24 más en Zulia. Además pide responder sí además de esa sal tiene negociada 40 cargas más en su poder y sí es verdad que el Inspector de Sal en El Vigía siempre ha expedido a los caporales de sus mulas guías de sal para el Distrito Tovar, aunque las mismas hayan sido pedidas para introducir el artículo en el Distrito Sucre.

- 2. De Roque Paoli, El Cañadón, a Antonio Naiguez de San Felipe y C. González Fernández de Estanques. Contenido: Roque Paoli pide a los destinatarios contestar: 1) sí es verdad que de julio del presente año hasta la fecha les ha vendido 23 cargas de sal que ha sacado del Zulia; 2) si es verdad que el Inspector de Sal de El Vigía a expedido guías a los caporales de mulas para el Dtto Tovar, no obstante haber solicitado esas guías para el Dtto Sucre, para ser en éste donde se vendió la sal. En pie de la misma responden al señor Paoli; ―es cierto que le hemos comprado a usted las 23 cargas de sal, la cual hemos vendido en esta plaza para distintos vecindarios. También es cierto que las guías expedidas por el Inspector de Sales en El Vigía tenían marcado destino Tovar a pesar de ser exigidas para el Dtto Sucre-.

- 3. De Roque Paoli, El Cañadón, a Mary Salas de Peña de Estanques: Paoli pide a la señora contestar ―si es verdad que usted mandó a sacar 2 cargas de sal de Zulia para el expendio en Estanques y le llevaron las guías del Inspector de El Vigía como despachadas para el Dtto Tovar‖. A lo cual ella respondió, ―es verdad que hace como dos meses mande hacer 2 cargas de sal de Zulia para el consumo de esta hacienda y me la trajeron con guía puesta para el Dtto Tovar por el celador de El Vigía.

- 4. De Roque Paoli. El Cañadón, a Gabriel Dávila Pino, Agente de Gobierno. Contenido: Se solicita al agente exponer si es cierto 1) ―que del 26 de julio al 28 de septiembre del corriente año (1903), he introducido a los Distritos Campo Elías y Libertador 121 cargas de sal de diez arrobas; 2) si del 28 de septiembre último á esta fecha he introducido a los mismos Distritos 61 cargas de sal y, 3) si es verdad que he pagado los correspondientes derechos”. Al respecto contesta el Agente ―es cierto que ha introducido el número de cargas que usted dice de sal, primero como Agente que era del Gobierno y después como socio del remate”

- 5. De Roque Paoli. El Cañadón, a Lino Briceño. Contenido: Se pide al señor Briceño contestar ―si en sus mulas le é remitido del Cañadón 4 cargas de sal en octubre del presente‖ La respuesta obtenida ―Contesto a su pregunta que a fines de octubre próximo pasado que Gabriel Paredes mi peón, me trajo del Cañadón 4 cargas de sal en mulas de mi propiedad”.

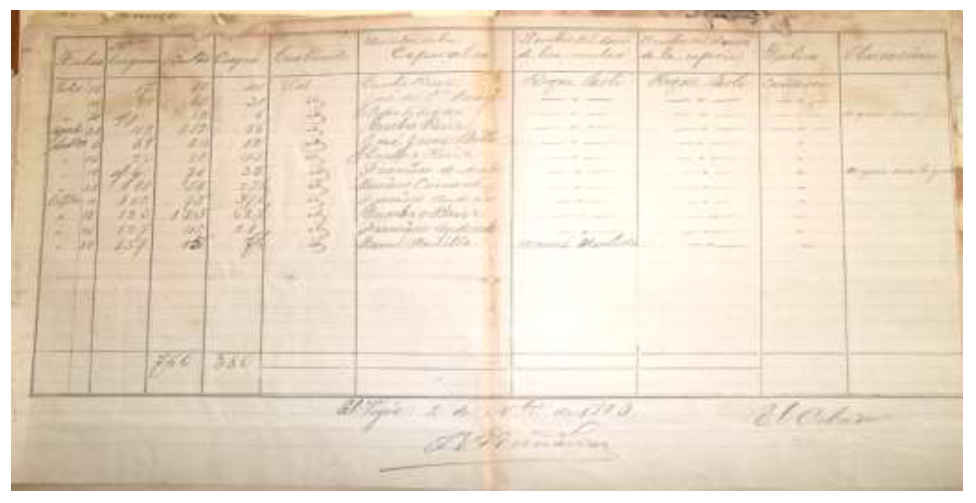

En el expediente cursan acusaciones ante el Jefe Civil por incumplimiento de entrega de sal por parte del señor Paoli. La denuncia, hecha por el Rematador de Impuestos sobre Sales en los Distritos Tovar y Rivas Dávila, indica la introducción, por parte del acusado, de 380 cargas de sal de 10 arrobas cada una (cuadro demostrativo Gráfíco N° 2: Guía de las cargas entregadas por el señor Roque Paoli, firmada por el Celador del punto El Vigía). La denuncia expresa que Roque Paoli, de dicha carga, “solo negoció con el denunciante José Franco, como representante administrativo de la Hacienda “El Cañadón”, propiedad del señor Paoli, los derechos de 100 cargas, adeudando al señor Franco 400 bolívares”.

Gráfico N° 2

Guía de las cargas entregadas

Archivo General del Estado. Inventario de Series Documentales (2007)

En otra denuncia hecha ante la Jefatura de Mesa Bolívar por Domingo Pabrozi, rematador del impuesto de sales de ese Distrito, se acusa al señor Paoli de introducir ―por vía el Vigía al Estado 323 cargas de sal marina sin pagar los derechos de Ley y por cuanto en el cuadro demostrativo, levantado por el celador del ramo en el punto El Vigía, aparece que el acusado ha introducido desde el 18 de julio hasta el 29 de octubre del año en curso, 380 cargas de sal marina de 10 arrobas que por las certificaciones o notas del señor Lino Briceño, agente de dicho impuesto en los Distritos Libertador y Campo Elías y por la del Jefe Civil del Distrito Sucre, se deduce que el señor Paoli solo ha introducido 52 cargas y que pagaron impuesto de ley, demostrado por el acusado‖; sin embargo, en el expediente consta que la única prueba que presenta a su favor el rematador es el cuadro del celador, ―prueba que es totalmente desvirtuada porque dicho empleado tiene la costumbre de expedir las guías de sal para el Distrito Tovar, aunque sean exigidas para introducirla a otros Distritos del Estado‖. En conclusión se exculpa al señor Paoli, no solo por el error del celador, sino porque ―queda plenamente demostrado con la justificación de testigos instituida ante el Juzgado de Mesa Bolívar y con las cartas de varias personas‖

Lo expuesto hasta este punto permite corroborar que el comercio de sal tuvo tanta relevancia en Mérida que el control errado de su venta produjo litigios en los que se involucraban tanto agentes públicos como personas naturales y jurídicas asociadas a la venta y consumo del preciado mineral.

7. Consideraciones finales

Más allá de lo que plasman los documentos revisados en el AGE, puede aseverarse que la sal era un producto relevante para el comercio del Estado Mérida, al punto de establecer controles para su tránsito y venta; ésta generaba un importante capital al estado debido a la recaudación de impuestos. Por la importancia rentística erogada por el mineral, cabe preguntarse ¿Por qué era de tanto interés para la provincia de Mérida y el gobierno venezolano controlar la recaudación de las ventas del mineral, al punto de establecer controles que, a pesar de derogarse por decreto el nombramiento de celadurías y rentas por la sal, el Estado andino mantuvo dicha figura? Una respuesta inicial surge de la documentación revisada, ésta evidencia que la intención era controlar el contrabando, el cual mermaba la estabilidad económica tanto de comerciantes como de la Agencia Recaudadora de Impuestos de Derecho de Sal, acotando que, a pesar que cada Distrito contaba con sus respectivas sedes, celadurías y presencia de agentes subalternos para el cuidado del tránsito y venta del mineral, el contrabando seguía incursionando por el territorio.

Otra razón que responde a la pregunta formulada, está dada por la propia situación socio-política reinante en el país, pues se mantenían focos bélicos en ciertas regiones del territorio, destacando que, históricamente, las milicias regionales se nutrieron de dos fuentes básicas de financiamiento: ―1) asignaciones del Ejecutivo Regional y Nacional, por situado constitucional y 2) empréstitos y donativos de particulares ligados al sector comercial y terrateniente agroexportador, así como de otros sectores del aparato productivo nacional‖ (Cardoza, 1999: p. 65). En este contexto destacan palabras del gobernador de la Provincia de Mérida (año 1848), J.E. Morales al manifestar que ―los negocios militares absorbían casi toda la atención de la Gobernación, ante el aumento de la falta de fondos en la caja pública, se imponía la necesidad de conseguir recursos para hacer frente a los gastos de subsistencia que demandaban las tropas existentes en la provincia (…) Los gastos de guerra consumían la mayor parte de los ingresos‖ y para 1871, ―el poder militar encarnado en el Estado Mayor General de la Jefatura de Operaciones de los Estados de la Cordillera, Zamora y Portuguesa, podía exigir al poder político considerables sumas de dinero de las rentas del Estado para racionar las fuerzas militares. (Cardoza, 1999, p. 66-67)

Lo anterior responde contundentemente a la interrogante planteada; el sustento de las fuerzas militares era imperante para el Estado Andino por los alzamientos de caudillos internos y no menos importante, por las tentativas de invasión desde Colombia dirigidas por venezolanos asilados en ese país (bandos liberales o conservadores) (Cardoza, 1999); por tanto, a nivel regional y nacional, debía garantizarse la seguridad de las fronteras y del territorio andino -este era importante debido al aporte significativo de dinero proveniente de la recaudación de impuestos por la sal-, lo que generaba excesivos gastos pues había que aprovisionar a las tropas de insumos militares, alimentos y vestimenta. Esta atención especial hacia que el cuerpo militar absorbiera buena parte de las rentas del estado. Los hechos generados desde el gobierno de Guzmán Blanco hasta el de Cipriano Castro conllevaron a la inversión de importantes sumas de dinero para el fortalecimiento del estamento militar, tanto a nivel regional como nacional.

También puede decirse que, a pesar de encontrar un listado de decretos y reglamentos, en el proceso de investigación no se halló documentación alguna que mostrara el texto completo de los mismos, tal es el caso del Decreto derogatorio del 2 de marzo de 1886 en el que se establecía el impuesto sobre sal y el nombramiento de celadurías y el de la Gaceta Oficial Nº 19 en donde se inserta el Decreto que deroga las gacetas del 10 de mayo y 22 de junio sobre impuestos sobre sales; sin embargo se hace alusión a éstos en correspondencias 103/31 y 309 respectivamente del AGE, esto indica que sí existieron y se difundieron por ante las instancias correspondientes y que desde 1898, los Estados Unidos de Venezuela instituyó un marco legal en torno al tema de la sal, enfatizando el rango constitucional dado a la explotación y comercio del mineral, pudiendo mencionar que, aunque no está dentro del periodo en estudio, para 1945 ya existía una Ley Orgánica de Salinas, derogada por la de 1957.

Por otra parte, puede aseverarse que el comercio de sal conllevó a la creación de vías de penetración que permitieron no solo el intercambio comercial de otros productos sino la apertura para el desarrollo general de la región. Estas vías se conservan y han sido mejoradas, permitiendo que su función inicial se haya mantenido en el tiempo, coadyuvando además con la relación intra e inter regional.

La sal, por ser un producto primordial en la producción de alimentos para consumo humano y animal, continúa revistiendo importancia estratégica para la economía venezolana. La demanda del mineral se ha incrementado en los últimos años por el crecimiento poblacional y por el uso que actualmente se le da en la industria química, esto queda plasmado en el marco del Plan Especial de Desarrollo Productivo Económico 2018 de la República Bolivariana de Venezuela, en el que destaca la iniciativa de empezar con la exportación de los distintos tipos de sal que se pueden extraer del territorio nacional.

Finalmente puede decirse que la sal no ha dejado de ser un producto de importancia nacional y que su producción, por requerir una intervención y explotación de áreas importantes del territorio, mantiene su rango constitucional. Actualmente la Constitución de 1999 establece en su Artículo 164 que es competencia exclusiva de los estados: ―Numeral 4º La organización, recaudación, control y administración de los ramos tributarios propios, según la disposición de las leyes nacionales y estadales. Numeral 5º El régimen y aprovechamiento de minerales no metálicos, no reservados al Poder Nacional, las salinas y ostrales y la administración de tierras baldías en su jurisdicción (…)‖. Como se extrae del artículo citado, la sal sigue siendo un recurso natural y bien de la nación con controles estadales instaurados desde que se promulgó la primera Constitución Nacional.

Referencias

Arcila Farías, E. (1973) Economía Colonial de Venezuela. 2da edición. Tomo I. Caracas, Venezuela: Italgráfica.

Burguera, M. (1982). Historia del Estado Mérida. Caracas, Venezuela: Ediciones de la Presidencia de la República.

Cardoza S. (1999). Caudillismo y militarismo en los Andes Venezolanos (1859-1903). Presente y Pasado. Revista de Historia, IV(7), pp 61-88.

Código de Hacienda: Leyes de Aduanas (1867). Caracas, Venezuela. Recuperado desde: https://books.google.co.ve/books/about/C%C3%B3digo_de_hacienda.html?id=AIAaAAAAYAAJ

Gobernación del estado Mérida. Archivo General del estado Mérida (2007) Inventario de Series Documentales. Sección Despacho 1881-1899. Tomo 2

Gobernación del estado Mérida. Archivo General del estado Mérida (2007) Inventario de Series Documentales. Sección Despacho 1900-1912.

Hernández, R. y Santos, M. (2004). La vialidad pre-hispánica y colonial (siglos XV- XVI-XVIII), y el poblamiento de la cuenca alta del Río Chama. Mérida, Venezuela: Universidad de Los Andes, Facultad de Humanidades y Educación, Escuela de Historia. Trabajo de grado para optar al título de Licenciadas en Historia. Trabajo no publicado.

Ley de División Territorial del Estado Mérida (1968). Recuperado desde: http://edumatica.ing.ula.ve/politeca/Eduteca/Eduweb/Mentor/Edum%E1tica/JornadasEdumatica/ivjornada/contenido_jornada/emeripolis/eme/cont/nivel2/div.htm

Martínez, F. (1968). Diccionario geográfico del estado Zulia. Mérida, Venezuela: Universidad de Los Andes, publicaciones del Rectorado.

Parra, I; Altez, R. y Urdaneta, A. (2008). Sendero, caminos reales y carreteras: El sentido histórico de la comunicación andino-lacustre. Revista Geográfica Venezolana (Venezuela). 49 (2), pp 291-320.

Prensa Ministerio de Agricultura (2018) Plan Especial de Desarrollo Productivo Económico (2018). Recuperado desde: http://prensamat.blogspot.com/2018/01/gobierno-venezolanoseguira-trabajando.html

Wörrle, B. (1999) De la Cocina a la Brujería. La sal entre indígenas y mestizos en América Latina. Quito, Ecuador: ABYA-YALA

Notas

Notas de autor