Artículos de Estudios Empíricos y Estudios de Casos

Valor razonable para la propiedad, planta y equipo en entidades chilenas

Fair Value for property, plant and equipment in Chilean entity

Valor razonable para la propiedad, planta y equipo en entidades chilenas

Visión Gerencial, núm. 2, pp. 289-298, 2018

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Recepción: 25 Octubre 2017

Aprobación: 07 Junio 2018

Resumen: La presente investigación tiene como propósito conocer la aplicación del valor razonable en la medición posterior al reconocimiento para la propiedad, planta y equipo en las entidades chilenas, de acuerdo con su actividad económica. Con este fin, se realizó un cuestionario y entrevistas para conocer los criterios y procedimientos que utilizan las entidades para la medición posterior de los elementos que comprenden sus propiedades, plantas y equipos. Con la información obtenida, los resultados fueron presentados tanto a nivel global como de actividad, permitiendo concluir que no hay una tendencia por actividad económica en la utilización del valor razonable para la medición posterior al reconocimiento de las propiedades, plantas y equipos, y que este modelo de revaluación es utilizado en casos puntuales por las entidades, ya que implica un gran despliegue de recursos, por esta razón, se aplica de manera especial para aquellos elementos en los que existen las condiciones requeridas para expresar su valor razonable.

Palabras clave: Activos, información financiera, Normas Internacionales de Contabilidad.

Abstract: The purpose of this research is to know the application of the fair value in the measurement subsequent toinitial recognition for the property, plant and equipment in the Chilean entities, according to their economicactivity. To this purpose, a questionnaire and interviews were conducted to know the criteria andprocedures used by entities for the measurement subsequent to initial recognition of the elements ofproperties, plants and equipment. With the information obtained, results are presented both globally andaccording to business activity. These results leads to the conclusion that there is no trend for economicactivity in the use of fair value in the measurement subsequent to initial recognition of properties, plants andequipment. This shows that it is used in specific cases by entities, since it implies a deployment of resourcesand is used in a special way for those elements that exist the required conditions to express their fair value.

Keywords: Assets, financial information, International Accounting Standards.

1. Introducción

En Chile, la adopción de las Normas Internacionales de Información Financiera (NIIF) ha traído cambios en los criterios contables. Estos cambios han afectado la forma de preparar y presentar la información de los hechos económicos generados por las entidades al interactuar con su entorno, siendo uno de los aspectos más importantes la medición de las propiedades, plantas y equipos. Por esta razón, esta investigación se centra en estudiar cómo las entidades incorporan el valor razonable para la medición posterior al reconocimiento de sus propiedades, plantas y equipos, ya que, de acuerdo con el International Accounting Standard (IAS) 16, una vez que un elemento de propiedad, planta y equipo haya sido debidamente reconocido como tal, y que sus costos estén registrados, la entidad tiene que elegir una política contable para realizar una valoración posterior al reconocimiento (IASB, 2017b). Para tal fin, el IAS 16 presenta dos modelos a elegir, el primero es el modelo del costo y el segundo es el modelo de la revaluación, teniendo en cuenta que “la entidad debe de aplicar esta política a todos los elementos que compongan una clase de propiedades, planta y equipo”. (International Accounting Standard Board, 2017b: A 1032)

El desarrollo de esta investigación se enfoca principalmente en conocer la aplicación del modelo de revaluación a través del valor razonable en la medición posterior al reconocimiento, tomando en consideración la actividad económica en la cual se desempeña la entidad. Con este fin, se utilizó un cuestionario indagatorio que permitió tener una referencia general de lo que realizan las entidades pertenecientes a distintas actividades económica y además, se realizaron entrevistas a las entidades que optan por el modelo de la revaluación para la medición posterior al reconocimiento a través del Valor Razonable.

El trabajo se estructura en tres apartados. El primero corresponde a la revisión de la literatura, el segundo presenta los resultados asociados a la aplicación del valor razonable en la medición posterior al reconocimiento y el tercero presenta el análisis, las conclusiones y las posibles investigaciones que se pueden generar a partir de esta investigación.

2. Revisión de la literatura

Distintos autores hacen mención a la opcionalidad que presenta el IAS 16 en el caso especial de la medición posterior al reconocimiento y al valor razonable. La opción entregada por la IAS 16 para la medición posterior a través del modelo de revaluación que indica lo siguiente:

… con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo cuyo valor razonable pueda medirse con fiabilidad se contabilizará por su valor revaluado, que es su valor razonable en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido. Las revaluaciones se harán con suficiente regularidad, para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podría determinarse utilizando el valor razonable al final del periodo sobre el que se informa (IASB, 2017b: p. A1032).

De acuerdo con De Souza y Lemes (2016: 170) “las opciones contables son necesarias para garantizar una representación fiable, al mismo tiempo que sus usos puede disminuir el nivel de comparabilidad esperado por el International Accounting Standards Board (IASB)”. Sosa (2016) concuerda con este aspecto y además expresa que el uso de estos modelos y sobre todo en forma híbrida son de gran ayuda para cumplir con los objetivos del IASB.

Al optar por el valor razonable como modelo de medición posterior es importante conocer que implica éste. Según la definición aportada por el IASB el valor razonable corresponde a “el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición” (IABS, 2017d: A671). De acuerdo con Cardao-Pito y Barros (2016), el “valor razonable considera que cuentas deben presentarse con referencia a valores de mercado, en lugar de transacciones históricas valores, como ocurre en el método del costo histórico” (p. 69).Adicionalmente, Silva (2011) indica que la utilización del valor razonable:

…constituye un cambio de paradigma, la justificación de objetividad del modelo del costo es insuficiente para proveer adecuada información a los usuarios de ésta, que en un mundo globalizado exige cada vez más transparencia al mercado y mayor rapidez para obtener la información. El modelo de Valor Razonable encierra riesgos, sin embargo, las mediciones y revelaciones exigen que éstos se hagan explícitos. (p. 112).

La utilización de un parámetro distinto al tradicionalmente utilizado, basado en el costo, es según Hermanson, Keler y Rojas (2017), quienes indican:

el enfoque contable de valor justo, los aumentos y disminuciones en el valor de un activo o pasivo se actualizan en los estados financieros para reflejar las condiciones y valores actuales del mercado y, por lo tanto, pueden considerarse información más relevante para los inversores y acreedores (2017, p. 19).

Para Stadler y Nobes (2014), el uso del valor razonable en las entidades como una opción a elegir está influenciado por los países, la industria y los temas de la política contable. Por otra parte, para Kvaal y Nobes (2012) existen diferencias en el uso de las políticas contables en los países. Los mismos autores, en una de sus investigaciones del año 2010, indican que existe una baja probabilidad de cambio de políticas a través del tiempo para entidades que cotizaban en 5 países.

Para Vega y Gonzalez, la aplicación del concepto de “valor razonable a la información presentada en los estados financieros de las entidades implica una serie de retos a la profesión contable, principalmente porque esta normativa puede ser muy compleja y difícil de aplicar” (2016: p. 442). Para que:

… las organizaciones apliquen adecuadamente el valor razonable, de acuerdo con las disposiciones establecidas en la NIIF-13, se requiere personal competente, que tenga conocimiento de todas las disposiciones que se deben considerar para su cálculo y de las técnicas de valoración según la naturaleza del negocio o del elemento que se está valorando. (Gómez y Álvarez, 2013: p. 457)

De acuerdo con los resultados de las investigaciones realizadas por los mismos autores, se refleja que la información financiera que “utiliza mediciones a valor razonable, es más relevante; que las limitaciones en su aplicación se deben fundamentalmente a la falta de un mercado activo. Tal situación requiere técnicas de valoración de aceptación general y personal competente en su aplicación” (Gómez y Álvarez, 2013: 457).

Para la determinación del valor razonable:

…en los niveles 1 y 2 se requieren el uso de información de mercado, mientras que el nivel 3 requiere fundamentalmente información proveniente de la gerencia. Es así como la gerencia, en el caso del nivel3, define modelos e insumos para determinar el valor razonable de un activo o pasivo. Es decir, que la aplicación del concepto de valor razonable implica el uso de juicio profesional por parte de la gerencia financiera. Este juicio se puede ver afectado por diferentes factores (Vegay Gonzalez, 2016: 442).

Según Cardao Pito y Barros (2017), uno de los argumentos que se presentan a favor del valor razonable es que se trata de una metodología para medir los elementos contables de acuerdo con sus valores de mercado. Por esta razón, aquellos a favor del "valor razonable" están en concordancia con la teoría económica dominante. Desde esta concepción, se considera que “los mercados son procesadores adecuados de información existente y que los analistas pueden explicar valores de mercado utilizando proyecciones los flujos de efectivo futuros de las entidades (Cardao Pito y Barros,2016: 71).

Los mismos autores expresan además que el término valor razonable se considera como inductor de errores, ya que parece asignar un valor justo a un valor que es necesariamente subjetivo (Biondi y Suzuki, 2007), (Castellanos, 2010) y Perea-Murillo (2015). Además, “la teoría económica fundamenta que el método del valor razonable tiene evidencia empírica débil (Bougen & Young, 2012, Cardao-Pito y Ferreira, 2013). Whittington (2008) afirma que si los reguladores como IASB (International Accounting Standard Board) podría aceptar el hecho de que no viven en un mundo de competencia perfecta, el modelo de "valor razonable" perdería su importancia”.Cardao-Pito y Barros (2016: p. 72).

De acuerdo con Herrmann, Saudagaran y Thomas (2006), los valores razonables para el caso de las propiedades, plantas y equipos son superiores desde el punto de vista de la comparabilidad y consistencia, ya que el valor razonable permite que las propiedades, planta y equipo reportados en diferentes períodos tengan una base comparable.

3. Metodología

La siguiente investigación es de carácter cualitativo y está focalizada en entidades chilenas. La recogida de datos se realizó mediante la aplicación de un cuestionario indagatorio, el cual fue respondido por un total de 27 entidades. El cuestionario fue elaborado basado en los aspectos teóricos de la normativa internacional. Para efectos de la validez y se obtuvo un 57% de confiabilidad del instrumento de acuerdo con la prueba estadística Alfa de Cronbach.

En complemento al cuestionario anteriormente indicado se entrevistó a tres entidades para obtener información a profundidad sobre la medición posterior al reconocimiento utilizadas. Las temáticas tratadas en las entrevistas fueron analizadas de acuerdo con el softwareAtlas ti.

4. Resultados y análisis

4.1. Resultados generales

A continuación, se presentan los resultados obtenidos de la investigación.

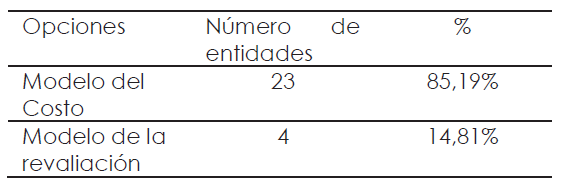

En la medición posterior al reconocimiento, la tabla Nº 1 muestra el modelo utilizado por las entidades que respondieron el cuestionario indagatorio.

elaboración propia.

Se deja en evidencia que, del total de empresas que contestaron el cuestionario, muy pocas optan por el modelo de la revaluación.

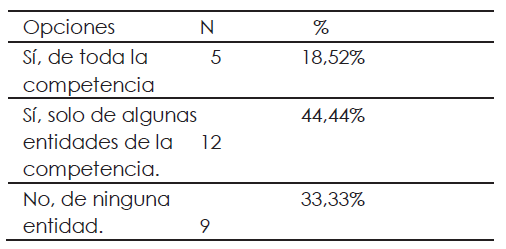

La Tabla Nº 2 muestra el conocimiento que las entidades respecto de los modelos de medición posterior al reconocimiento de las otras entidades que componen su actividad económica.

elaboración propia.

Diecisiete entidades señalaron saber, al menos, el modelo de aplicación en relación con sus propiedades, plantas y equipos de alguna de las entidades que componen su misma actividad económica.

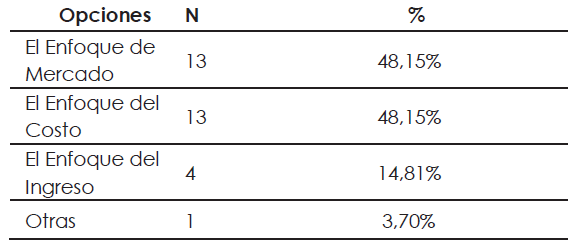

De acuerdo con la IFRS 13 “Medición del valor razonable” señala que existen 3técnicas de valoración. La Tabla Nº 3 indica el enfoque utilizado por las entidades que contestaron el cuestionario, ya sea en la aplicación inicial para adoptar IFRS o como modelo de medición permanente.

elaboración propia.

La gran mayoría de las entidades deciden (o decidieron) enfocar la valoración de sus propiedades, plantas y equipos a los primeros 2 enfoques, marcando una clara dominancia entre el enfoque del mercado y el enfoque del costo. Algunas entidades expresaron que utilizan más de un enfoque.

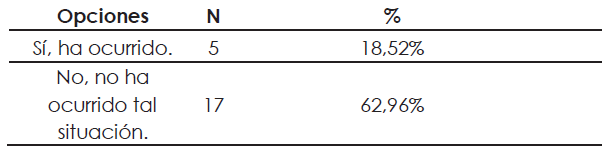

Para la determinación del valor razonable se requiere que exista un mercado activo, consulta que se realizó en el cuestionario y es presentado en la Tabla Nº4.

elaboración propia.

Las entidades indican que no han tenido un mercado activo, esta situación ocurre con aquellos activos que son extremadamente específicos para una actividad comercial.

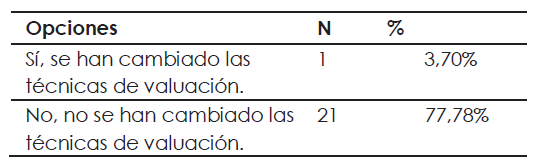

Para la aplicación del modelo de la revaluación, se pregunta si se ha realizado un cambio en las técnicas de valoración, ya sea por no tener información, o por no tener un mercado activo o decisión de una política de la entidad en la presentación de sus estados financieros.

elaboración propia.

Solamente una entidad relacionada con la industria manufacturera no metálica señaló que, en algún momento, tuvo que cambiar una de sus técnicas de valoración.

4.2 Resultados por actividad económica

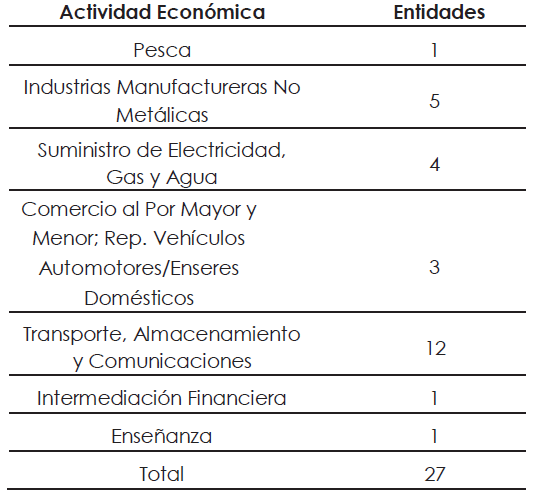

Las entidades que responden el cuestionario indagatorio son clasificadas por actividad económica como se presenta en la tabla Nº6.

elaboración propia.

En función de las respuestas obtenidas, se decidió analizar las actividades económicas en las áreas de industria manufacturera no metálicas; Comercio al Por Mayor y Menor; Rep. Vehículos Automotores/Enseres Domésticos; y Transporte, Almacenamiento y Comunicaciones, y de esta manera poder comparar las respuestas de las distintas entidades de la misma actividad económica.

4.2.1 Análisis de la industria manufactureras no metálicas

Del total de las entidades que señalaron hacer uso del modelo de revaluación para la medición posterior al reconocimiento, 2 de ellas se encuentran relacionadas a la actividad de la industria manufacturera no metálica, y 2 entidades llevan el modelo de revaluación en sus terrenos.

De las 3 técnicas de valoración indicadas en IASB (International Accounting Standard Board) (2017d) que son ampliamente utilizadas, una entidad señaló ocupar los 3 enfoques en el momento de la conversión a la normativa IFRS, sin embargo, actualmente solamente utilizan el enfoque del mercado.

Una entidad señaló que sí han cambiado sus técnicas de valoración para la aplicación del modelo de revaluación en la medición posterior al reconocimiento desde su implementación hasta la actualidad; las demás entidades señalaron que tales técnicas no se han cambiado.

Solo una entidad señaló que sí ha ocurrido que no exista un mercado activo al momento de calcular el valor razonable de sus propiedades, planta y equipo. En el caso de que no exista un mercado activo, señaló que se ocupan transacciones entre similares o inscripciones relativamente parecidas en el conservador de bienes raíces.

4.2.2 Análisis comercio al por mayor y menor

Una entidad señaló utilizar ambos modelos de medición posterior, el modelo del costo y el modelo de la revaluación, en sus propiedades, plantas y equipos. En especial, el modelo de la revaluación es utilizado en los vehículos usados para la distribución de sus productos a los clientes.

Una entidad expresó que, al momento de calcular el valor razonable de un bien de propiedades, plantas y equipos, este no existía y fue necesario recurrir a otras técnicas (proyección de flujos futuros).

Desde el momento de la adopción a IFRS, las 3 entidades señalaron que no han ocurrido cambios en la aplicación de sus técnicas de valoración señaladas en un principio.

Se comparten los resultados con otros rubros al no conocer los procesos de medición que realizan otras entidades dela misma actividad económica.

4.2.3 Análisis transporte, almacenamiento y comunicaciones

A pesar de que el mayor número de entidades que respondieron el cuestionario indagatorio pertenece a este rubro, todas las entidades señalaron que ocupan el modelo del costo para la medición posterior al reconocimiento de sus propiedades, plantas y equipos.

Las 12 entidades señalaron que, después de la conversión a IFRS, no ha ocurrido un cambio en sus técnicas de valoración. En este rubro, a diferencia de los demás, se destaca por tener conocimiento sobre qué hace la competencia respecto a la medición posterior al reconocimiento de sus propiedades, plantas y equipos: 3 entidades señalaron que tienen conocimiento total de su competencia, y las otras señalaron que tienen conocimiento de lo que realizan algunas de las entidades de la competencia en cuanto a este tema.

4.3 Resultados derivados de las entrevistas

4.3.1 En cuanto a la medición del valor razonable

-

El enfoque del costo fue utilizado por todas las entidades al momento de la implementación o conversión a la normativa IFRS.

-

El enfoque del mercado, además de ser utilizado de igual manera por todas las entidades, actualmente es utilizado en 2 de las entidades que llevan el modelo de revaluación, y en general, las entidades que aplican este modelo tienen certeza de que debe ser realizado por personal competente al momento de calcular tal valor razonable en las condiciones del mercado de ese momento.

-

De acuerdo con lo informado por los entrevistados, el enfoque del ingreso ha sido utilizado en las entidades, ya que fue aplicado al momento de la implementación o convergencia a la normativa IFRS.

-

En cuanto a la medición posterior al reconocimiento, a pesar de existir 2 modelos y que la normativa permite optar por uno de ellos, el modelo de revaluación fue el menos utilizado por las entidades, aun cuando muchas de ellas lo aplicaron al momento de la implementación a IFRS.

-

En cuanto al tiempo de aplicación del modelo de revaluación para la medición posterior al reconocimiento, los procesos en general de las 3 entidades entrevistadas fueron tiempos similares correspondiendo a períodos entre 7 y 8 meses.

-

En cuanto al modelo de revaluación para la medición posterior al reconocimiento, 2 de las 3 entidades aplican tal modelo de manera más esporádico, mientras que una entidad aplica el proceso cada 3 años, y otra aplica el proceso al final del período anual.

-

En cuanto al proceso en sí, en las entidades se puede encontrar cierta similitud al momento de aplicar el modelo de revaluación, por ejemplo, al momento de solicitar ayuda a entidades profesionales que lleven a cabo el proceso en el caso de bienes que tienen un mercado más específico o susceptible a cambios en sus valores. Se presentó una excepción con una entidad que contaba con personal propio para realizar esta labor.

5. Discusión de resultados

Los resultados obtenidos en esta investigación indican que, a pesar de tener opciones en los modelos de medición de las propiedades, plantas y equipos, se genera cierta similitud entre todas las entidades, esta situación se puede ver también en la medición posterior al reconocimiento. El modelo de revaluación es utilizado escasamente y de manera muy específica dependiendo de la entidad que lo aplica. Cuatro de veintisiete entidades que respondieron el cuestionario aplican el modelo de revaluación, lo que corresponde al 15% de las entidades.

A nivel de actividad económica, se detectó que es en las industrias manufactureras no metálicas en la que más de una entidad del total estudiado utiliza el modelo de la revaluación.

Enfocándose en la elección del modelo de la revaluación, a pesar de ser pocas las entidades en señalar que lo utilizan, al momento de la implementación de la normativa IFRS las entidades debieron aplicar este modelo con el fin de determinar cuál era el costo atribuido a sus propiedades, plantas y equipos, razón por la cual fueron utilizados el enfoque del mercado y el enfoque del costo.

La aplicación del modelo de revaluación indica que es necesario que exista un mercado activo al momento de calcular el valor razonable de los activos clasificados como propiedades, plantas y equipos, lo que muchas veces no ocurre, debido a que estos activos son demasiados específicos para la función que realizan, y por esta razón no existe tal mercado. En la investigación actual, cinco entidades señalaron que, al momento de aplicar el modelo de revaluación, tanto en la implementación como en procesos posteriores, no se encontró un mercado activo.

Es necesario un análisis entre los diferentes sectores para eventualmente concluir similitudes entre las distintas actividades económicas, razón por la cual a continuación se detallarán los tres casos más importantes a destacar en las distintas actividades económicas, ya que de acuerdo con lo mencionado por Stadler y Nobes (2014), el país, la industria o por política contable pueden influir en la elección que hacen las entidades sobre el modelo a utilizar.

A partir de las entrevistas realizadas se evidenció que la aplicación del modelo de revaluación para la medición posterior al reconocimiento presenta ciertas limitaciones ya que existen casos en los que no puede ser aplicado y menos al total de bienes de propiedades, plantas y equipos de la entidad. Se encontró además que la principal razón que evita hacer uso del modelo de revaluación, es que los costos para llevar a cabo tal modelo son altos debido a que es una tarea que debe realizar personal calificado para evaluar el valor razonable de los bienes. Por otra parte, los entrevistados expresaron que, si se decide utilizar tal modelo, debe de llevarse en los elementos vinculados con el tipo de propiedades plantas y equipos, lo que conlleva además de un gasto económico importante, planificación y organización, apoyo administrativo y revisión durante todo el proceso, aún más considerando que son entidades que tienen distintas sucursales no solo a nivel local, sino también internacional.

La elección del responsable que realizará el proceso de revaluación es igualmente importante, principalmente debido a que debe ser una persona adecuada y que tenga los conocimientos tantos técnicos como de mercado respecto a la familia de bienes a revaluar. De igual modo, el precio debe ser un tema a considerar debido a que se debe buscar la mejor relación entre precio/calidad que exista en el mercado.

6. Conclusiones

En Chile, la aplicación de la normativa contable internacional ha incorporado nuevos criterios para las propiedades, plantas y equipos. Esto ha generado la necesidad de desarrollar nuevos procesos y toma decisiones importantes en la medición para dicho rubro, lo que trae como consecuencia una serie de costos para las entidades.

En cuanto a la aplicación de la medición posterior al reconocimiento en los elementos de propiedades, plantas y equipos en las entidades estudiadas existen diversos aspectos a destacar, uno es el modelo de revaluación para la medición posterior, en la que un 18% de las entidades indican que no han tenido un mercado activo para poder aplicar este modelo. Esto representa un porcentaje bastante bajo ya que las entidades debieran tener la posibilidad de aplicar el modelo de revaluación con mercados activos, lo que en este caso implica una dificultad para la aplicación de este modelo de medición posterior. Solo una entidad ha cambiado la técnica de valoración para definir el valor razonable y un 33 % de las entidades que respondió el cuestionario indagatorio indica no tener conocimiento de lo que realiza su competencia (entidades de la misma actividad económica).

Según la respuesta dada por las entidades entrevistadas, la opción del modelo de revaluación y el valor razonable de las propiedades, plantas y equipos, implica una serie de procedimientos que generan un alto costo, como se evidencia en el caso que presenta una entidad la cual aplica el valor razonable a sus terrenos cada tres años, pues según refiere, los procesos son largos debido a que se manejan distintas zonas geográficas en el continente. Las características del proceso condicionan a las entidades a considerar el modelo de revaluación y el valor razonable como un proceso largo, en el cual se desembolsa una gran cantidad de recursos, por lo que no es posible que sea aplicado todos los años, y mucho menos aplicarlo a todos los activos de la entidad.

A partir de estos resultados, se logra concluir que no hay una tendencia por actividad económica en la utilización del valor razonable para la medición posterior al reconocimiento de las propiedades, plantas y equipos, pues se trata de un modelo utilizado en casos puntuales por las entidades, ya que implica un gran despliegue de recursos y es utilizado de manera especial para aquellos elementos de propiedad, planta y equipo en los que existen las condiciones requeridas para expresar su valor razonable. A partir de esta investigación surgen nuevas interrogantes, sobre todo resultaría interesante indagar la aplicación que han tenido para el cálculo del valor razonable en las propiedades, plantas y equipos las entidades de otros países de América Latina.

Referencias

Biondi, Y. Y Suzuki, T. (2007). Socioeconomic impacts of international accounting standards: an introduction. Socio-Economic Review, 5(4), 585– 602.

Bougen, P. D., & Young, J. J. (2012). Fair value accounting: Simulacra and simulation. Critical Perspectives On Accounting, 23(4/5), 390-402. doi:10.1016/j.cpa.2011.05.004

Cardao-Pito, T., & Barros, J. (2016). The application of "fair value" accounting standards to the income statements of companies listed in the Portuguese Stock Index-20 (PSI-20). Revista Brasileira De Gestão De Negócios, 18(59), p. 67- 86. doi:10.7819/rbgn.v18i59.2470

Castellanos, H. (2010). El valor razonable y la calidad de la información financiera. Visión Gerencial, 15(2), p. 269-282.

Colegio de Contadores de Chile (2006). Marco Conceptual para la preparación y presentación de Estados Financieros. Recuperado desde: http://www.chilecont.cl/wp-content/uploads/2012/01/Marco_Conceptual.pdf

Gómez, O., & Álvarez, R. (2013). Mediciones a valor razonable en la contabilidad financiera. Cuadernos De Contabilidad, 14(35), 441-461.

De Souza, F. A., & Lemes, S. (2016). Comparability of Accounting Choices in Subsequent Measurement of Fixed Assets, Intangible Assets, and Investment Property in South American Companies. Revista Contabilidade & Finanças - USP, 27(71), 169-184. doi:10.1590/1808-057x201501480

Hermanson, S. D., Kerler, W. A., & Rojas, J. D. (2017). An Analysis of Auditors' Perceptions Related to Fair Value Estimates. Journal Of Corporate Accounting & Finance (Wiley), 28(3), 18-37. doi:10.1002/jcaf.22263

Herrmann, D., Saudagaran, S. M., & Thomas, W. B. (2006). The quality of fair value measures for property, plant, and equipment. Accounting Forum, 30(1), 43-59. doi:10.1016/j.accfor.2005. 09.001

International Accounting Standard Board, (2016a). Marco Conceptual. Normas Internacional de Información Financiera, IFRS. Recuperado el 10 de noviembre de 2016 de: http://eifrs.ifrs.org/eifrs/bnstandards/es/2016/framework.pdf

International Accounting Standard Board, (2017b), NIC 16. Propiedades, Plantas y Equipos. Recuperado 20 de noviembre de 2016 de: http://eifrs.ifrs.org/eifrs/bnstandards/es/2016/ias16.pdf

International Accounting Standard Board, (2017c), NIC 36. Deterioro del Valor de los Activos. Recuperado 30 de noviembre de 2016. http://eifrs.ifrs.org/eifrs/bnstandards/es/2016/ias36.pdf

International Accounting Standard Board, (2017d), NIIF 13. Medición del Valor Razonable. Recuperado 15 de diciembre de 2016 de:http://eifrs.ifrs.org/eifrs/bnstandards/es/2016/ifrs13.pdf

Kvaal, E., & Nobes, C. (2010). International differences in IFRS policy choice: a research note. Accounting & Business Research (Wolters Kluwer UK), 40(2), 173-187.

Kvaal, E., & Nobes, C. (2012). IFRS Policy Changes and the Continuation of National Patterns of IFRS Practice. European Accounting Review, 21(2), 343- 371.doi:10.1080/09638180.2011.611236

Perea-Murillo, S. P. (2016). Perspectiva crítica del valor razonable en el marco de la crisis financiera. Cuadernos De Contabilidad, 16(42), 761-779. doi:10.11144/Javeriana.cc16- 42.pcvr

Silva, B. (2011). Valor razonable: un modelo de valoración incorporado en las Normas Internacionales de Información Financiera. Estudios Gerenciales. 27(118), 97-114.

Sosa, E. (2016). Hybridization of valuation models in measuring assets under International Financial Reporting Standards (IFRS). Tec Entidaderial, 10 (2), 29-40.

Stadler, C., & Nobes, C. W. (2014). The Influence of Country, Industry, and Topic Factors on IFRS Policy Choice. Abacus, 50(4), 386-421. doi:10.1111/abac.12035

Superintendencia de Valores y Seguros, (2006). Informa e Imparte medidas sobre proceso de convergencia de principios contables generalmente aceptados en Chile a Normas Internacionales de Contabilidad y Normas Internacionales de Información Financiera. Oficio Circular 368. Recuperado desde: http://www.svs.cl/institucional/legislacion_normativa/normativa2.php?tiponorma=OFC&numero=368&dd=&mm=&aa=&dd2=&mm2=&aa2=&buscar=&entidad_web=ALL&materia=ALL&enviado=1&hidden_mercado=%25

Superintendencia de Valores y Seguros, (2016). Sociedades anónimas que han informado envío Fecu en formato IFRS. Recuperado el 07 de Julio de 2016 de: http://www.svs.cl/institucional/mercados/novedades_envio_sa_ifrs.php?mm_ifrs=12&aa_ifrs=2013

Vega Castro, B. I., & González Cerrud, P. (2016). Juicio profesional en la selección de jerarquía de valor razonable en entidades de América Latina. Contaduría y Administración, 61(3), 441-455. doi:10.1016/j.cya.2016.04.001

Notas de autor