Este trabalho está sob uma Licença Creative Commons Atribuição-NãoComercial-Não Derivada 4.0 Internacional.

Recepção: 28 Maio 2016

Revised document received: 30 Julho 2016

Aprovação: 18 Setembro 2016

DOI: https://doi.org/http://dx.doi.org/10.16930/2237-7662/rccc.v15n46p35-46

Resumo: Devido ao crescimento tecnológico e industrial, a demanda por recursos naturais tem sido elevada, especialmente pelo setor da construção civil, responsável por consideráveis volumes de resíduos. Por outro lado, a adoção de práticas sustentáveis na construção civil requer viabilidade financeira. Nesse contexto, a pesquisa tem como objetivo propor uma ferramenta para gerenciar os benefícios e custos ambientais gerados com as construções sustentáveis. Para propor a ferramenta foi utilizado como base principalmente a terceira fase da terceira etapa do Sistema Contábil Gerencial Ambiental (SICOGEA), adaptando para construções sustentáveis, conforme a literatura do tema. Quanto ao enquadramento metodológico, considera-se esta pesquisa descritiva, bibliográfica e qualitativa. Ao final, conclui-se que a resposta para a problemática da pesquisa foi positiva, uma vez que se apresentou uma ferramenta que auxilia na gestão de construções sustentáveis, a fim de verificar o quanto de benefícios e custos ambientais determinado projeto traz, além de auxiliar na análise da viabilidade financeira e ambiental do projeto, verificando se o mesmo deve ser aceito, revisado ou rejeitado.

Palavras-chave: Benefícios e custos ambientais, Edificações sustentáveis, Viabilidade ambiental de projeto.

Abstract: Due to technological and industrial growth, the demand for natural resources has been high, especially for the construction sector, accounting for considerable volumes of waste. However, the adoption of sustainable practices in the construction industry requires financial viability. In this context, the research aims to propose a tool for managing the environmental benefits and costs generated with sustainable buildings. To propose the tool, especially the third phase of the third stage of the Accounting Environmental Management System (SICOGEA) has been used as a base, adapting to sustainable construction, as the theme of literature. Regarding the methodological framework, we consider this research as descriptive, bibliographical and qualitative. Finally, it is concluded that the answer to the problem of this research was possible, since a tool that assists in the management of sustainable buildings was introduced, in order to verify to what extent the environmental benefits and environmental costs this project offers. In addition to assisting in analyzing the environmental and financial feasibility of this project, checking whether it should be accepted, revised or rejected.

Keywords: Environmental benefits and costs, Sustainable buildings, Environmental feasibility of the project.

1 INTRODUÇÃO

Devido ao crescimento tecnológico e industrial, a demanda por recursos naturais tem sido crescente. No entanto, os recursos naturais são escassos e assim a necessidade em discutir, estudar e pesquisar a sustentabilidade tomou proporções globais. É essencial conciliar sustentabilidade e desenvolvimento. Segundo o Ministério do Meio Ambiente (2015, p. 1), “sustentabilidade é o caminho do equilíbrio em que o social, o econômico e o ambiental se somam para vivermos em uma sociedade melhor para todos”.

Para que algo seja considerado sustentável, deve atender aos três pilares: economicamente viável, socialmente justo e ambientalmente adequado. E, nesse sentido, a contabilidade pode auxiliar na análise econômica e financeira. Além disso, a contabilidade, integrada com outras áreas da empresa, e os sistemas de gestão passaram a considerar as questões ambientais, ecológicas e sociais, dando progresso à contabilidade ambiental (TINOCO; KRAEMER, 2011; VELLANI, 2011).

O setor da construção civil demanda consumo de recursos naturais. É responsável por consideráveis volumes de resíduos. Estima-se que entre 15% e 50% dos recursos naturais extraídos no Brasil têm como destino a indústria da construção. E que, por volta de 50% a 70% da produção de resíduos sólidos urbanos sejam gerados pela construção, além de 44% da energia elétrica consumida. Estima-se ainda que com a adoção de práticas sustentáveis na construção civil seria possível reduzir entre 30% e 40% o consumo global de recursos naturais (CONSUMO SUSTENTÁVEL, 2015).

No entanto, a adoção de práticas sustentáveis na construção civil requer viabilidade financeira. Azizi, Abidin e Raofuddin (2014) realizaram uma pesquisa na Malásia, onde entrevistaram quatro especialistas da indústria. Obtiveram como resultado uma unanimidade de opinião referente aos custos de edifícios verdes.

Segundo os entrevistados, esses edifícios demandam um valor adicional devido ao custo de consultoria de construção verde, certificação verde, complexidade do projeto, melhorias tecnológicas para alcançar os padrões da certificação.

Lukman, Tiwary e Azapagic (2009) realizaram uma pesquisa na Universidade de Maribor, na Eslovênia, com o objetivo de avaliar o desempenho ambiental, levando em consideração o uso e a operação de salas de aula – construção, manutenção, aquecimento, iluminação e consumo de água – e o consumo no dia a dia de papel e garrafas de politereftalato de etileno (PET). O trabalho, dos referidos pesquisadores, concluiu que a construção e a demolição são as principais causas de impactos ambientais.

Assim, segue uma discussão se construções sustentáveis são viáveis ou não, se trazem retorno em curto prazo, em longo prazo ou se não trazem retorno. A contabilidade de gestão ambiental permite aos gestores a adoção de procedimentos que possam reduzir custos. Busca identificar, coletar, avaliar, mensurar e divulgar os custos ambientais e a relação entre a empresa com o social, o econômico e o ecológico. Afinal, as políticas ambientais impactam as práticas de negócios e, consequentemente, a contabilidade. Portanto, há necessidade de ferramentas de gestão adequadas para construções sustentáveis (HANSEN; MOWEN, 2010; TINOCO; KRAEMER, 2011; VELLANI, 2011).

Nesse aspecto, diversas são também as pesquisas visando a mensurar custos ou a criar estratégias para gerenciar os custos. Borba, Murcia e Souto-Maior (2007) utilizaram a lógica fuzzy para modelar a incerteza e a subjetividade, que fazem parte da alocação dos custos ambientais. Como resultado, propuseram um modelo de lógica fuzzy ABC, o qual pode ser utilizado como ferramenta, com o fim de tratar da ambiguidade e incerteza no processo de alocação dos custos ambientais. Corroborando esse estudo, Bouças, Buratto e Silva (2009) buscaram entender se um sistema ABC permite uma abordagem pró-ativa na gestão dos custos ambientais.

Gerar relatórios de custos ambientais é essencial para uma organização que visa a melhorar o seu desempenho ambiental e, ao mesmo tempo, a controlar os custos ambientais. Além do mais, uma das principais barreiras para a edificação sustentável, que é a financeira, poderá ser gerenciada, obtendo dois resultados principais, que são, segundo Hansen e Mowen (2010, p. 568), “(1) o impacto dos custos ambientais na rentabilidade da empresa e (2) os montantes relativos despendidos em cada categoria” (HANSEN E MOWEN, 2010, 568).

Entretanto, existem ferramentas de gestão de custos ambientais, mas não voltadas para as construções sustentáveis. Há também ferramentas voltadas aos custos para construções, mas que visam à emissão de carbono, ciclo de vida da construção. No entanto, uma ferramenta, auxiliando a análise de projetos, visando a apurar se a construção sustentável traz mais benefícios ou custos, não foi localizada na literatura, conforme a pesquisa exploratória realizada nas bases de dados nacionais e internacionais. É assim, considerada uma lacuna de pesquisa.

Nesse contexto, busca-se responder à seguinte questão problema: como avaliar um projeto de construção sustentável a partir de uma ferramenta para cálculo de receitas e custos ambientais? Para responder a esta questão tem-se o seguinte objetivo geral: Propor uma ferramenta para gerenciar as receitas e os custos ambientais gerados com as construções sustentáveis.

Como consequência deste estudo, espera-se que os resultados contribuam para a compreensão dos temas edificações sustentáveis, custos e benefícios ambientais, e para o campo de atuação da controladoria e dos instrumentos de gestão. E, especialmente, que auxilie a tomada de decisão frente a um projeto de construção sustentável.

A estrutura do trabalho está organizada da seguinte forma: apresenta-se a fundamentação teórica, elencando temas tais como, benefícios e custos ambientais, e gestão ambiental em obras de edificações sustentáveis. Na sequência, apresenta-se os procedimentos metodológicos empregados. Após, tem- se a proposição e apresentação do modelo. Por fim, as considerações finais e as referências empregadas.

2 FUNDAMENTAÇÃO TEÓRICA

São apresentados, nesta seção, os principais conceitos abordados na pesquisa, considerando relevantes os temas: Receitas e Custos Ambientais e Gestão ambiental em obras de edificações sustentáveis.

2.1 Benefícios e custos ambientais

O interesse pela gestão de custos ambientais vem crescendo, principalmente, por dois motivos. O primeiro é que muitos países têm aumentado a regulamentação ambiental, incluindo penalidade e multas, incentivando o seu cumprimento. Porém, muitas vezes, o custo do cumprimento é significativo. Há necessidade de escolher a maneira menos onerosa de cumprir as normas. Segundo, é que tanto os órgãos reguladores quanto as empresas começaram a perceber que prevenir a poluição pode ser menos oneroso do que remediar (HANSEN; MOWEN, 2010).

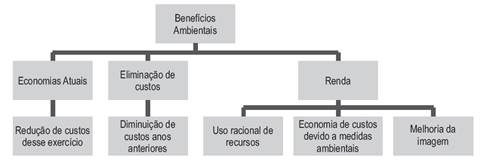

Segundo Donaire (1999 apud BRAGA, 2010, p. 16), os benefícios ambientais podem ser divididos em econômicos e estratégicos. Como econômicos, apresenta a economia de custos e o incremento de receitas. Como estratégicos, apresenta a melhoria da imagem institucional; a renovação do portfólio de produtos; o aumento da produtividade; o alto comprometimento do pessoal; a melhoria nas relações do trabalho; a melhoria da criatividade para novos desafios, entre outros. Conforme Braga (2010, p. 16), os benefícios estratégicos “concentram-se na ampliação de mercados para a entidade”. Corroborando essa visão, renda, nesse contexto, está mais relacionada a questões estratégicas, considerando-se como renda o uso racional de recursos e a melhoria da imagem, que não são mensuráveis. Lembra-se que muitos benefícios ambientais não são passíveis de mensuração (PFITSCHER, 2009).

As receitas ambientais podem ser obtidas por uma entidade, decorrente da venda de subprodutos ou ainda materiais reciclados. Os reciclados podem tanto ser vendidos separadamente como matéria-prima como reutilizados no processo produtivo (COSTA, 2012). Na construção civil é possível reciclar os resíduos, inclusive realizar novos produtos e reutilizá-los em novas construções, como, por exemplo, os blocos feitos de casca de ostra e resíduos da construção civil.

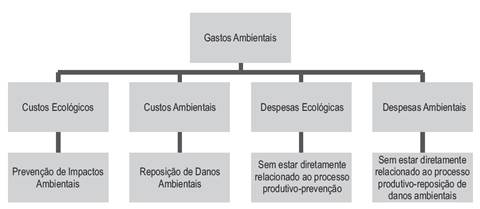

Quanto aos custos ambientais, Nakao e Vellani (2003, p. 3) consideram “os gastos em função da preservação, controle, reciclagem e recuperação, simultaneamente ao processo produtivo”, isto é, os gastos incorridos no processo ou na construção civil. Já as despesas ambientais são os gastos incorridos, mas que não estão relacionados com o processo produtivo ou, no caso, a edificação sustentável. Para Hansen e Mowen (2010, p. 567), “os custos ambientais podem ser chamados de custos da qualidade ambiental”. São custos que existem em consequência de uma má qualidade ambiental e por isso estão associados à “criação, detecção, correção e prevenção da degradação ambiental”. Ainda, conforme Hansen e Mowen (2010, p. 567), os custos ambientais podem ser classificados em “custos de prevenção, custos de detecção, custos de falhas internas e custos de falhas externas”.

Custos de prevenção ambiental são custos para prevenir danos ao meio ambiente. Custos de detecção ambiental são os custos para determinar se há o cumprimento de normas ambientais apropriadas. Custos de falhas ambientais internas e externas são os custos de atividades para eliminar e gerir contaminantes e desperdícios produzidos (interno) ou após descarregar contaminantes e desperdícios no meio ambiente (externos) (HANSEN; MOWEN, 2010).

Para Azizi, Abidin e Raofuddin (2014), os custos para projetos de construção podem ser divididos em terra, tangível e intangível. Se o terreno for indiferente ao tipo da obra, os custos tangíveis e intangíveis influenciam na decisão de ser verde ou não. Os gastos com a terra estão relacionados à aquisição do terreno, transferência de título, terraplanagem e outros. Os custos tangíveis são os custos de construção físicos e os intangíveis são outros custos que objetivam levar o projeto adiante, como, por exemplo, taxas, impostos, seguros, custos de administração.

2.2 Gestão ambiental em obras de edificações sustentáveis

A gestão ambiental deve ser feita conforme a legislação ambiental do país de origem. Dependendo da consciência ecológica será aplicada sua legislação e a sua contabilidade. As instituições devem também incluir tanto aspectos da gestão ambiental como da gestão de custos. No meio empresarial, a gestão ambiental abrange, entre outras questões, a gestão de materiais, de energia e de resíduos. No caso das construções ecológicas, também é relevante abarcar produtos considerados verdes, a economia de energia, a gestão da água e mais do que realizar a gestão de resíduos, diminuir ou evitar os resíduos (NAKAO; VELLANI, 2003; COSTA, 2012).

Segundo Braga (2010, p. 14), “gestão ambiental significa incorporar à gestão estratégica da organização princípios e valores que visem ao alcance de um modelo de negócio focado no desenvolvimento sustentável”, isto é, mais do que um planejamento, deve manter a sustentabilidade como um dos valores da organização. Corroborando com esta ideia, Tinoco e Kraemer (2011, p. 89), afirmam que “gestão ambiental é o sistema que inclui a estrutura organizacional, atividades de planejamento, responsabilidades, práticas, procedimentos, processos e recursos para desenvolver, implementar, atingir, analisar criticamente e manter a política ambiental”. Complementam ainda explicando que o que a organização faz e como se mobiliza, internamente e externamente, objetivando reduzir ou ainda eliminar os efeitos que a sua atividade pode causar ao meio ambiente, buscando controlar o impacto ambiental, é a maneira de como alcançar, assim, a qualidade desejada.

Impacto ambiental é a alteração causada no meio ambiente por consequência de determinadas atividades. Essa alteração pode ser positiva, negativa, grande ou pequena, e, por isso, há necessidade de controle. A contabilidade gerencial pode auxiliar nesse controle, calculando os custos ambientais, o custo de materiais desperdiçados, despesas com manutenção, entre outros (TINOCO; KRAEMER, 2011).

Quanto às contribuições da contabilidade gerencial, Costa (2012, p. 14) explica que “fornece informações que ajudam os gestores a planejar e controlar as atividades da organização e a avaliar o desempenho do negócio, tanto econômico como ambiental”. Quanto aos custos e benefícios afirmam “os gestores necessitam identificar e alocar custos ambientais de maneira que as decisões de investimentos estejam baseadas em custos e benefícios adequadamente medidos”. Isso demanda sistemas adequados para a identificação dos custos e benefícios, dos impactos ambientais, entre outras questões relevantes para uma obra de construção.

A baixa taxa de risco ambiental pode ter como consequência para a empresa menores taxas de juros na obtenção de recursos. Uma vez demonstradas tecnologias ambientalmente avançadas, referentes aos processos produtivos, poderá haver benefícios adicionais, como por exemplo, menores taxas e multas por danos ambientais e pela disposição de resíduos. Adquire, inclusive, vantagem competitiva. No entanto, o objetivo principal ao se implementar a gestão ambiental na organização é o desenvolvimento de políticas responsáveis e não a geração de receitas, mas nada impede que se tire proveito econômico desse processo (COSTA, 2012).

O objetivo do gestor ambiental é reduzir o impacto das atividades empresariais no meio ambiente, proporcionando resultado econômico positivo nesse processo (LEONARDO; BULLA; ABBAS, 2013). Por fim, a gestão ambiental deve analisar o processo operacional, identificando eventos que geram impactos ambientais e também que minimizam esses impactos, buscando, assim, preservar, monitorar e recuperar o ambiente, alcançando, com isso, tanto benefícios econômicos quanto estratégicos (BRAGA, 2010).

Há pesquisas e descobertas que têm acelerado a oferta de produtos inovadores no mercado, tornando mais eficientes tanto grandes obras quanto as pequenas. Assim, otimizam os aspectos econômicos, sociais e ambientais. Exemplo disso são as lâmpadas econômicas, torneiras de fechamento automático, entre outros. Uma casa ou um prédio sustentável pode gerar uma economia de aproximadamente 30% em sua manutenção, além de gastar menos água e energia elétrica. No entanto, construir ou reformar exige planejamento e análise da viabilidade econômica, ou seja, organizar o orçamento (MINISTERIO DO MEIO AMBIENTE, 2015).

Leonardo, Bulla e Abbas (2013) buscaram mapear os custos referentes ao controle, à preservação e à recuperação do meio ambiente. Utilizaram um sistema de gestão para uma indústria . Os pesquisadores identificaram os seguintes custos: tratamento de água; tratamento de esgoto; disposição de resíduos; tratamento de efluentes e gastos em geral com o meio ambiente. Silva et al. (2010) objetivaram em sua pesquisa identificar as informações relacionadas aos custos ambientais mais evidenciados pelas empresas que compõem o Índice de Sustentabilidade Empresarial (ISE). Concluíram que o item mais evidenciado é custos para controlar impactos ambientais.

Focando em construções sustentáveis, o estudo de Tsai et al. (2014) concentra-se nos custos de emissão e métodos de construção de baixo carbono. Esses autores propuseram um modelo para a tomada de decisões sobre construções sustentáveis, baseado no Custo por Atividades (ABC). Segundo Tsai et al. (2014), Green Building, isto é, edifício verde, é uma forma sustentável de edifício que incorpora o conceito de ciclo de vida, incluindo o planejamento e design, produção e transporte de materiais de construção, a construção, uso e manutenção, visando minimizar o consumo de recursos e a produção de resíduos.

Azizi, Abidin e Raofuddin (2014) salientam que apesar da literatura argumentar que esse custo inicial pode ser recuperado com muitas economias de custos em longo prazo, o período de recuperação é comprido, especialmente para quem deseja vender o prédio para outros usuários. Os autores sugerem que o governo aborde questões financeiras, minimizando os custos adicionais, como uma forma de apoio ao investimento de construção verde.

Segundo Tsai et al. (2014), estratégias de construção verdes são principalmente relacionadas à seleção de locais de construção, projeto de conceito verde, métodos de construção verde, entre outros, mitigando o impacto global de um edifício no meio ambiente. Outro aspecto relevante para obter características de empreendimentos verdes refere-se à emissão de carbono. Portanto, há uma necessidade imperativa para a indústria da construção entender as politicas de custos de emissão de carbono e considerá- las como parte do processo de planejamento de custos para projetos de construções verdes.

São consideradas diretrizes da construção sustentável os seguintes itens: análise de longo prazo no planejamento da obra; escolhas que promovam eficiência energética; uso racional de água e reaproveitamento; potencialização das condições naturais locais (ventilação, iluminação, calor) e uso de materiais e técnicas ambientalmente amigáveis. Também é relevante analisar a qualidade interna dos ambientes e a gestão dos resíduos produzidos (CONSUMO SUSTENTÁVEL, 2015).

Se uma construção utilizar as ferramentas da gestão ambiental, tende a obter maiores benefícios e passa a ter controle sobre os custos. Com a análise de longo prazo, por exemplo, poderá se verificar quanto de economia de custos uma construção poderá trazer ao longo de determinados anos.

3 PROCEDIMENTOS METODOLÓGICOS

Quanto aos objetivos da pesquisa, ela é considerada descritiva, já que visa a identificar os custos e os benefícios que poderão ser alcançados com o instrumento aqui evidenciado. Em relação aos procedimentos técnicos, o estudo é considerado bibliográfico, pois, conforme Marconi e Lakatos (2010), esse tipo de pesquisa abrange toda a bibliografia do estudo, seja por livros, artigos, revistas, oferecendo meios para definir, resolver problemas já conhecidos, além de explorar novas possibilidades, propiciando o exame do tema, sob um novo enfoque. Já, quanto à abordagem do estudo, é considerada qualitativa, uma vez que visa a analisar, compreender e contribuir com a temática, apresentando uma nova ferramenta de estudo. O enquadramento metodológico desta pesquisa foi realizado conforme Quadro 1:

Quadro 1 – Enquadramento Metodológico

Fonte: Beuren (2009); Marconi e Lakatos (2010); Richardson (2014); dados da pesquisa.

Portanto, tem-se esta pesquisa enquadrada como descritiva, com procedimentos técnicos bibliográficos e abordagem qualitativa.

Para o aporte bibliográfico, buscaram-se pesquisas nacionais e internacionais. Para pesquisas nacionais, busca-se em revistas de pós-graduação em contabilidade pelas palavras “Custos Ambientais”, “Benefícios Ambientais” e “Construções Verdes”. Após leitura dos resumos, foram selecionados os artigos que contribuíam para a pesquisa. Encontrou-se, com a palavra-chave “custos ambientais”, 70 artigos. No entanto, com a palavra-chave “benefícios ambientais”, 1 artigo; com a palavra-chave “construções sustentáveis” encontrou-se 24 artigos. Foram utilizados somente 3 artigos que se referiam ao tema deste trabalho. As revistas, com artigos selecionados para esta pesquisa são: Revista Contemporânea de Contabilidade; Enfoque: Reflexão Contábil; e Sociedade, Contabilidade e Gestão.

Para artigos internacionais, busca-se por termos específicos para filtrar a pesquisa, como por exemplo, “ Green Building ” e “ Environ mental accounting ”, com o objetivo de resgatar máximas informações relevantes ao tema. As bases utilizadas para a coleta dos artigos foram Science Direct; Emerald; Spell; Scopus; ProQuest; e Web of Science .

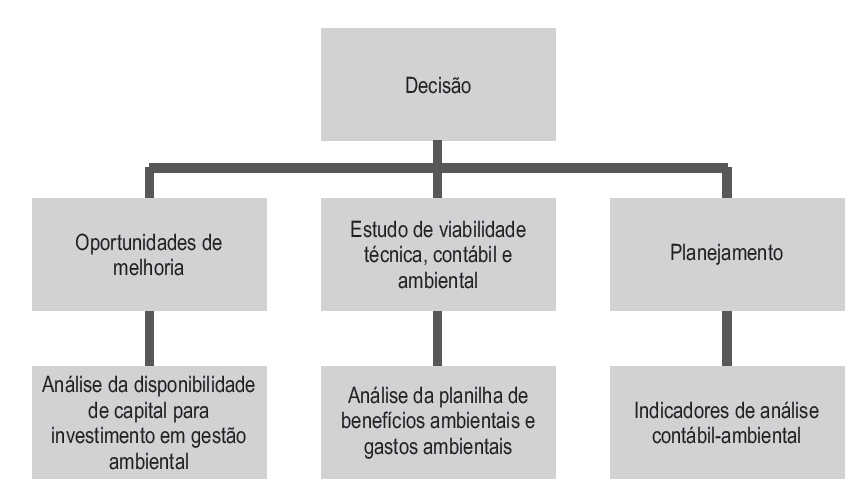

Para identificar as receitas e custos ambientais, utiliza-se a terceira fase da terceira etapa do Sistema Contábil Gerencial Ambiental - SICOGEA, nomeada “Decisão”, da etapa intitulada “Gestão da Contabilidade e controladoria ambiental”, que visa a verificar o que pode ser considerado “gasto” ou “benefício” ambiental (PFITSCHER, 2004).

Esta etapa é composta de três fases: na primeira trabalha-se a sustentabilidade e estratégias ambientais, o comprometimento e a sensibilização das partes interessadas. Já a segunda fase trata da informação, mapeamento da cadeia de produção. Aqui se apresenta o mapeamento da construção, consumo e impactos ambientais. Por fim, a terceira fase refere-se à decisão, oportunidades de melhoria, estudo de viabilidade técnica contábil e ambiental e planejamento para continuidade do processo (PFITSCHER, 2004).

Dentro desse sistema, na terceira etapa, há a fase três. E a ferramenta utilizada na fase três surge para análise de benefícios ambientais e gastos ambientais, contudo, voltados a construções ecológicas, conforme pode ser possível observar na Figura 1.

A primeira ação a ser discutida com os gestores é “Oportunidades de melhoria”. Quanto à segunda ação: “Estudo de viabilidade técnica contábil e ambiental” tem-se a “Exposição de metas e indicadores” e “Análise da Planilha benefícios ambientais e gastos ambientais”.

No que se refere à terceira ação tem-se o “Planejamento”. Apresenta-se o “Plano resumido de gestão ambiental e contábil” e os “Indicadores de análise contábil-ambiental”. Neste estudo, verificam-se os Benefícios e Gastos ambientais, conforme mostram as Figuras 2 e 3.

Quanto a Benefícios Ambientais está subdividido em economias atuais, eliminação de custos e renda. Na Figura 3, relacionam-se os “gastos ambientais”, divididos em custos e despesas ecológicos e ambientais.

Figura 3 – Gastos Ambientais

Fonte: Adaptada de Alvarez (1995); Nakao e Vellani (2003); Pfitscher (2009).

Com base nessas informações e na literatura, propõe-se uma forma de analisar os benefícios ambientais e os gastos ambientais para as edificações sustentáveis.

Não fica claro como as contribuições de Nakao e Vellani (2003), Hansen e Mowen (2010) e Pfitscher (2009; 2014) foram analisadas e conjugadas para a proposição do modelo voltado para edificações sustentáveis. Como foi o processo para a construção desse modelo? Que adaptações da literatura foram necessárias?

Para chegar ao modelo proposto, utilizou-se como base o SICOGEA, que já previa uma ferramenta de cálculo de receitas e custos ambientais, que, porém, inicialmente foi aplicado em uma cadeia produtiva de arroz ecológico. Essa ferramenta, quando proposta por Pfitscher (2004), utilizou os conceitos de Hansen e Mowen (2001) e Nakao e Vellani (2003), como base.

Na ferramenta proposta por esta pesquisa, adaptou-se a proposta por Pfitscher (2004) para ser utilizada no cálculo de receitas e custos ambientais em construções ecológicas. Considerou-se relevante para o entendimento, o aperfeiçoamento e a adaptação, recorrer à literatura base do modelo inicial. Entre tanto, no caso de Hansen e Mowen, utilizou-se a versão publicada em 2010.

Para adaptar a ferramenta, utilizando a nomenclatura adequada para cada conta, utilizou-se, principalmente, a cartilha sobre moradias sustentáveis, edição referente a construções dos cadernos de consumo sustentável publicado pelo Ministério do Meio Ambiente (2015), além de toda a literatura pesquisada.

4 PROPOSIÇÃO E APRESENTAÇÃO DO MODELO

A ferramenta aqui proposta para análise de receitas e custos tem por base as conceituações de Nakao e Vellani (2003) e Hansen e Mowen (2010). Trata dos benefícios ambientais, divididos em economias atuais, eliminação de custos e renda; e gastos ambientais, divididos em custos e despesas ecológicos e ambientais. Os investimentos ambientais são os gastos já incorridos e os que estão para incorrer, com a intenção de adquirir ativos relacionados com as atividades de preservação, reciclagem, controle e recuperação, objetivando benefícios futuros (NAKAO; VELLANI, 2003).

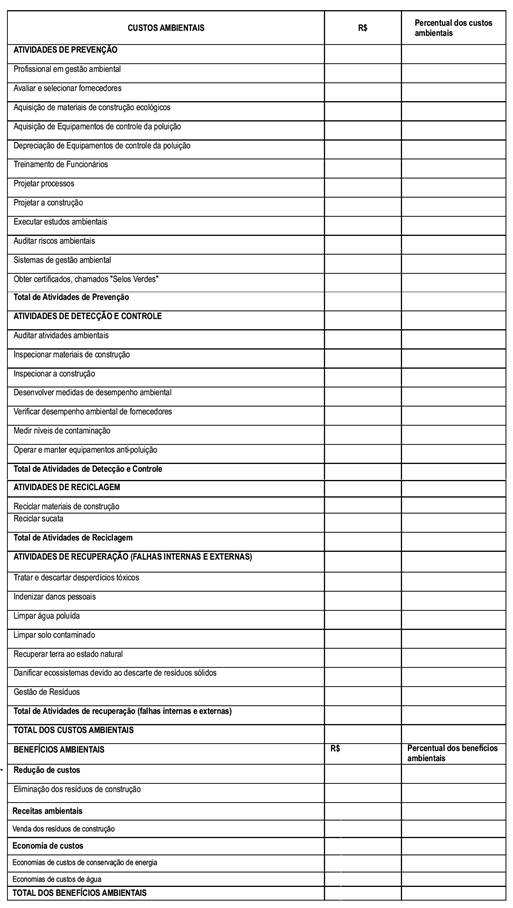

Com base na literatura, especialmente em Hansen e Mowen (2010), Nakao e Vellani (2003) e Pfitscher (2004), criou-se uma ferramenta para realizar a análise de receitas e custos ambientais em construções ecológicas, com a finalidade de comparar se há mais gastos ou mais benefícios, se está havendo um gasto mais elevado em coisas desnecessárias ou que poderiam ser evitadas, para, assim, auxiliar na tomada de decisão referente a construções sustentáveis. A Quadro 2 mostra a proposta de ferramenta de gestão:

Quadro 2 – Proposta de ferramenta para cálculo de receitas e custos ambientais em construções ecológicas

Fonte: Adaptado de Hansen e Mowen (2010); Nakao e Vellani (2003); Pfitscher (2004); Ministério do Meio Ambiente (2015).

Essa ferramenta consiste em uma planilha na qual são listados todos os custos e os benefícios ambientais. Se ao final se constatar um número maior de benefícios do que de custos, provavelmente há viabilidade ambiental na construção. Essa ferramenta visa também a elencar o percentual dos custos e dos benefícios ambientais, de modo a auxiliar na análise. Para a utilização dessa ferramenta devem ser preenchidos os dados monetários e em percentual, para se obter o total dos gastos e dos benefícios. Assim, poderá ser identificado em determinada construção se o projeto trará mais benefícios ou mais custos ambientais, a tempo de escolher o projeto a ser desenvolvido e os materiais a serem utilizados, optando por uma construção mais sustentável possível.

Ressalta-se, conforme Azizi, Abidin e Raofuddin (2014), que os custos intangíveis influenciam na decisão da construção ser considerada verde ou não. Mas os custos intangíveis são de difícil mensuração, por isso, a ferramenta visa a calcular somente custos tangíveis.

As multas, penalidades e compensações não foram incluídas nessa ferramenta, pois não são consideradas custos. Além disso, conforme Braga (2010, p. 58), “o pagamento de multas, penalidades e compensações pode tornar-se um elemento extremamente perigoso para a sustentabilidade”, e continua explicando: “a partir do momento em que algumas pessoas comecem a entender que por estarem pagando tais valores não estariam cometendo nenhum crime ambiental cresceria o impacto sobre o meio ambiente”. Explica, ainda, que esses valores não geram benefícios ambientais, tendo em vista que se considera custo o gasto que contribui para gerar uma receita ambiental. Portanto, esses elementos são considerados perdas.

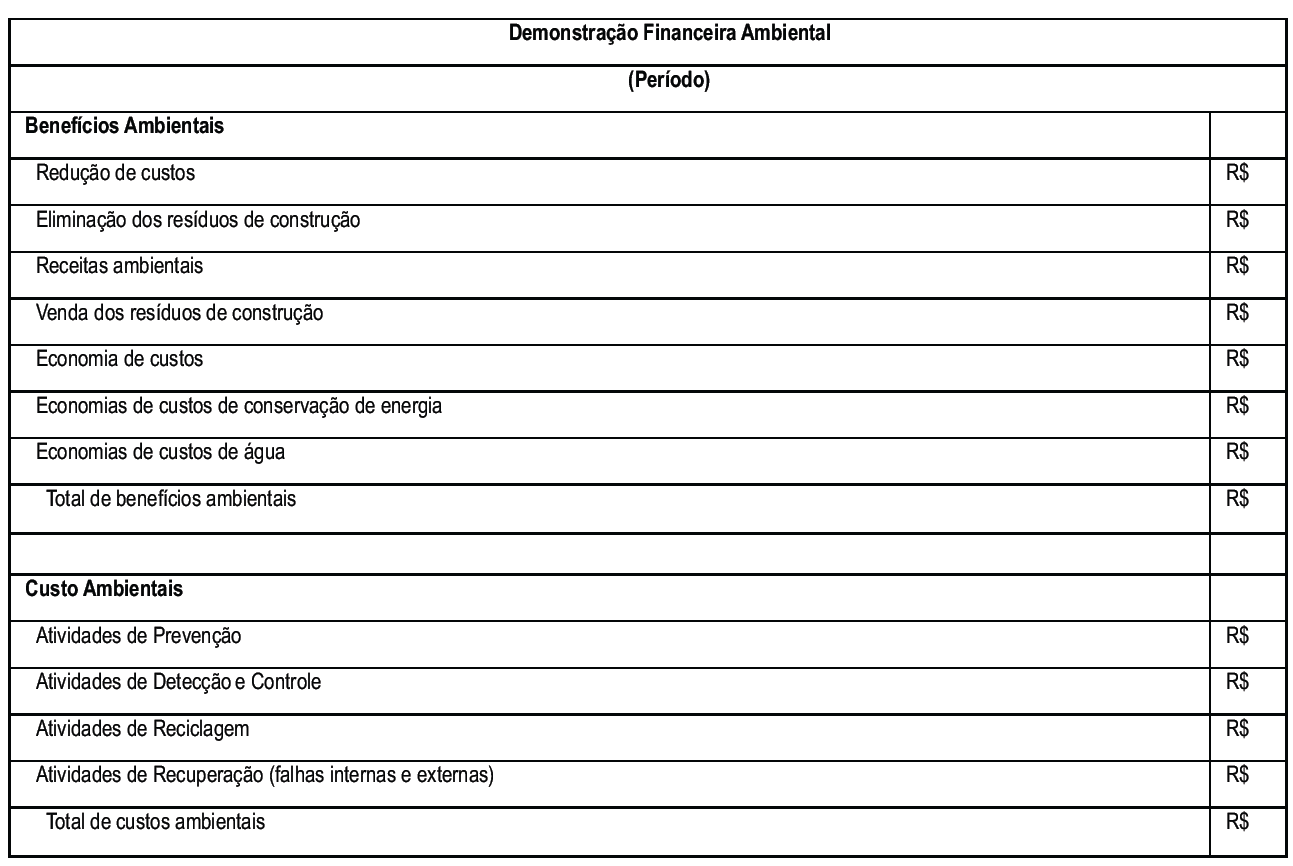

Para auxiliar na análise, propõe-se um modelo de Demonstrativo Financeiro Ambiental, conforme a Quadro 3.

Quadro 3 – Proposta de Demonstração Financeira Ambiental

Fonte: Adaptado de Nakao e Vellani (2003); Pfitscher (2004); Hansen e Mowen (2010); Ministério do Meio Ambiente (2015).

Esse modelo de demonstração financeira visa a proporcionar, de forma clara e eficiente, a demonstração dos benefícios e custos ambientais e assim possibilitar aos gestores a tomada de decisão para um processo de melhoria contínua.

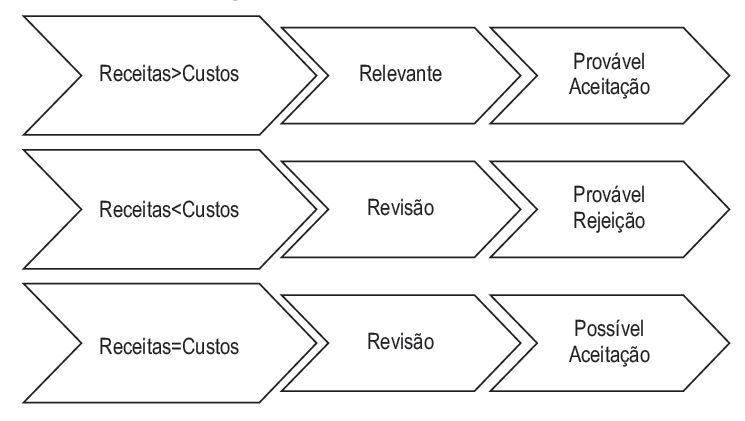

Após passar por essa fase, o tomador de decisão poderá considerar algumas prováveis decisões, conforme a Figura 3:

Figura 3 – Prováveis Decisões

Fonte: Elaborado pelos autores.

Se as receitas ambientais forem superiores aos custos ambientais, considera-se o projeto relevante, com provável aceitação. No entanto, salienta-se, ainda, que a ferramenta é para verificar questões ambientais e outras análises deverão ser feitas para verificar questões financeiras e de retorno do investimento.

Se as receitas ambientais forem menores do que os custos ambientais, a ferramenta sugerida apresenta a possibilidade de detectar quais os custos ambientais estão elevados, com a possibilidade de rever o projeto e ajustar conforme necessidade.

No caso ainda de as receitas ambientais e os custos ambientais serem iguais, uma possível aceitação deverá ser levada em consideração. Há, então, a oportunidade de diagnóstico e ajuste do projeto.

Com o modelo proposto é possível calcular os benefícios, custos ambientais e seus percentuais. Além disso, constitui um demonstrativo simples e claro dos custos e benefícios. Para a análise da viabilidade do projeto, também foi proposto uma forma de análise, visando a concluir se deve ser aceito, revisado ou rejeitado.

5 CONCLUSÃO

O setor da construção civil tem elevado consumo de recursos naturais. É responsável por consideráveis volumes de resíduos. Hoje, há opção de projetos com edificações sustentáveis. No entanto, é relevante que haja também, sustentabilidade financeira, e, portanto, uma ferramenta adequada para gerenciar custos e benefícios ambientais gerados com as construções sustentáveis.

O objetivo geral desta pesquisa foi propor uma ferramenta para gerenciar as receitas e os custos ambientais gerados com as construções sustentáveis. Para a formulação deste modelo, leva-se em consideração a literatura mencionada na metodologia. Abordam-se também os gastos e benefícios ambientais não mensuráveis, pois há questões que trazem retorno, contudo, de difícil mensuração, como, por exemplo, a melhoria da imagem.

Esta pesquisa contribui para a literatura referente a edifícios sustentáveis e formas de gerenciar benefícios e gastos ambientais. Contribui também para a área de conhecimento referente a contabilidade ambiental, ao propor uma ferramenta que auxilie na gestão de custos e receitas ambientais. Quanto aos avanços proporcionados por esta pesquisa para a área prática das organizações, a ferramenta proposta contribui como uma forma de avaliar os projetos de construções sustentáveis por meio dos custos e benefícios ambientais, já que o empresário ou construtora necessita avaliar os seus possíveis ganhos e gastos com determinado projeto de construção.

Para futuros trabalhos sugere-se a aplicação dessa ferramenta em construções sustentáveis ou não, visando analisar qual o nível de contribuição que a mesma traz para a gestão.

Referências

ALVAREZ, Jesús Lizcano. La Apuesta Estrategica de la Gestion Contable Medio ambiental. Diário Cinco Días : 29 de Junio de 1995.

AZIZI, Nurul Z.M.; ABIDIN, N.Z; RAOFUDDIN, Azlan. Identification of Soft Cost Elements in Green Projects: Exploring Experts Experience. Procedia – Social and Behavioral Sciences , Malaysia, p. 18-25, ago. 2014.

BEUREN, Ilse M. Como elaborar trabalhos monográficos em contabilidade : teoria e prática. 3. ed. São Paulo: Atlas, 2009.

BORBA, José A.; MURCIA, Fernando dal Ri; SOUTO-MAIOR, César D. Fuzzy ABC: Modelando a incerteza na alocação dos custos ambientais. Revista Brasileira de Gestão de Negócios . São Paulo, v.9, n.24, p.60-74, ago. 2007.

BOUÇAS, Angela S.; BURATTO, Angelo L.; SILVA, Lino M. da. Sistema ABC na Gestão dos custos ambientais: a importância de sua utilização na gestão ambiental. Sociedade, Contabilidade e Gestão, Rio de Janeiro. V.4, n.2, p.58-71, dez. 2009.

BRAGA, Célia. Contabilidade Ambiental : ferramenta para a gestão da sustentabilidade. 1. ed. São Paulo: Atlas, 2010.

CONSUMO SUSTENTÁVEL. Construções Sustentáveis . Disponível em: < http://www.consumosustentavel.gov.br/1_ciclo/construcoes-sustentaveis/ >. Acesso em: 17/06/2015.

COSTA, Carlos A.G. da. Contabilidade Ambiental : mensuração, evidenciação e transparência. São Paulo: Atlas, 2012.

FREITAS, Claudio L. de. Avaliação de Sustentabilidade em Instituições Públicas Federais de Ensino Superior (IFES): Proposta de um modelo baseado em sistemas gerenciais de avaliação e evidenciação socioambiental. 2013. 187 f. Dissertação (Mestrado) - Curso de Programa de Pós-graduação em Contabilidade, Universidade Federal de Santa Catarina, Florianópolis, 2013.

HANSEN, Don R.; MOWEN, Maryanne M. Gestão de Custos : contabilidade e controle. São Paulo: Cengage Learning, 2010.

LUKMAN, Rebeka; TIWARY, Abhishek; AZAPAGIC, Adisa. Towards greening a university campus: The case of the University of Maribor, Slovenia. Resources, Conservation and Recycling . v. 53, n. 11, p. 639-644, set. 2009. Elsevier.

LEONARDO, Vera Sirlene; BULLA, Priscila Rhanny; ABBAS, Katia. Sistema de gestão ambiental como suporte na identificação dos custos com controle, preservação e recuperação do meio ambiente. Enfoque: Reflexão Contábil , Maringá, v. 32, n. 3, p. 129-149, dez. 2013.

MARCONI, Maria de A.; LAKATOS, Eva M. Fundamentos de metodologia científica . São Paulo: Atlas, 2010.

MINISTÉRIO DO MEIO AMBIENTE. Cadernos de consumo sustentável : construções. Disponível em: < http://mma.gov.br/publicacoes >. Acesso em: 17/06/2015.

NAKAO, Sílvio H.; VELLANI, Cassio L. Investimentos Ambientais e Redução de Custos. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 3., 2003, São Paulo. Anais... São Paulo: Usp, 2003. p. 1 - 16. Disponível em: < http://www.congressousp.fipecafi.org/anais_congresso.aspx >. Acesso em: 08 maio 2015.

PFITSCHER, Elisete Dahmer. Gestão e Sustentabilidade através da Contabilidade e Controladoria Ambiental : estudo de caso na cadeia produtiva de arroz ecológico. 204. 252 f. Tese (Doutorado) - Curso de Produção no Programa de Pós-graduação em Engenharia de Produção, Universidade Federal de Santa Catarina, Florianópolis, 2004.

PFITSCHER, Elisete Dahmer. Contabilidade e Responsabilidade Social . Florianópolis: Departamento de Ciências Contábeis/UFSC, 2009.

PFITSCHER, Elisete Dahmer. Avaliação de Sustentabilidade : evolução de um sistema de gestão ambiental. Curitiba: Appris, 2014.

RICHARDSON, Roberto J. Pesquisa social : métodos e técnicas. 3. ed. São Paulo: Atlas, 2014.

SILVA, Julio Orestes da et al. Evidenciação dos custos ambientais nas empresas que compõe o Índice de Sustentabilidade Empresarial (ISE). Revista Contemporânea de Contabilidade , Florianópolis, v. 7, n. 14, p. 159- 182, jul./dez., 2010.

TINOCO, João E.P; KRAEMER, Maria E.P. Contabilidade e Gestão Ambiental . 3. ed. São Paulo: Atlas, 2011.

TSAI, Wen-hsien et al. An Activity-Based Costing Decision Model for Life Cycle Assessment in Green Building Projects. European Journal of Operational Research , p. 607-619, abr. 2014. Elsevier.

VELLANI, Cassio L. Contabilidade e responsabilidade social : integrando o desempenho econômico, social e ecológico. São Paulo: Atlas, 2011.