Este trabalho está sob uma Licença Creative Commons Atribuição-NãoComercial-Não Derivada 4.0 Internacional.

Recepção: 15 Novembro 2015

Revised: 02 Dezembro 2015

Publicado: 13 Fevereiro 2016

DOI: https://doi.org/https://dx.doi.org/10.16930/2237-7662/rccc.v15n44p24-36

Resumo: Buscou-se, neste estudo descritivo, desenvolvido por meio de análise documental, verificar, mediante o acesso e consulta aos portais eletrônicos, se os atos da Administração Pública de 30 (trinta) municípios do estado de Minas Gerais, com população acima de 100 (cem) mil habitantes, relativamente à execução financeira e orçamentária, atendem ao disposto na Lei Complementar nº 131/2009, Lei de Transparência, verificando também o disclosure desses municípios. Em todos os 30 (trinta) municípios mineiros investigados constatou-se a implantação da Lei de Transparência. A totalidade de municípios possui portais eletrônicos. Todavia essa implantação não evidencia o disclosure e não atende totalmente aos requisitos legais obrigatórios e recomendados para a evidenciação da execução orçamentária. Em alguns websites as informações são de difícil visualização. É necessária a abertura de vários links até o acesso à informação desejada. Confirmou-se, ainda, no período de consulta aos portais, que municípios com expressiva densidade populacional, como Uberlândia, Contagem, Juiz de Fora e Montes Claros, lideram a lista dos que atenderam a um número menor de critérios definidos legalmente. O município de Ribeirão das Neves é o que mais atende aos requisitos legais de transparência, seguido pelos municípios de Ipatinga e Teófilo Otoni. Observou-se, ainda, que alguns sítios eletrônicos apresentam períodos constantes de manutenção permanecendo indisponíveis ou desativados por longos espaços de tempo prejudicando o acesso dos cidadãos e dificultando o acompanhamento de informações disponibilizadas em tempo real pelos agentes públicos.

Palavras-chave: Disclosure, Lei da transparência, Setor público.

Abstract: In this descriptive study, developed through analysis of documents, it was possible to verify by means of access and consultation of electronic portals, whether the acts of the Public Administration in thirty (30) municipalities in the state of Minas Gerais with population of over one hundred thousand (100,000), relating to their financial and budgetary execution, comply with the provisions of the Complementary Law nº 131/2009, called the Transparency Law. It was also checked the information disclosure of these municipalities. In all the thirty (30) municipalities investigated in Minas Gerais it was found the implementation of the Transparency Law. The totality of municipalities have web addresses, however this deployment does not show the disclosure and do not meet fully the mandatory legal requirements and recommended for the disclosure of budget execution. In some websites, the information is difficult to find, being necessary to open multiple links to access the desired information. It was also confirmed, in the portals consultation period, that some municipalities with significant population density as Uberlândia, Contagem, Juiz de Fora and Montes Claros are in the top list of municipalities that attended fewer legally defined criteria. Ribeirão das Neves is the municipality that most meets the legal requirements of transparency followed by the cities of Ipatinga and Teófilo Otoni. It was noted also that some electronic sites have constant maintenance periods, remaining unavailable or disabled for long periods harming citizens' access to information and making it difficult to track the information available in real time by public officials.

Keywords: Disclosure, Transparency law, Public sector.

1 INTRODUÇÃO

A promulgação da Constituição Federal (CF) em 1988 garantiu aos cidadãos direito a uma participação mais efetiva nas atividades do setor público e, com isso, a possibilidade de uma crescente melhoria na gestão desses serviços. No inciso XXXIII do Artigo 5º da CF está explícito que todos têm direito a receber dos órgãos públicos informações de seu interesse particular ou de interesse coletivo ou geral, que serão prestadas no prazo da lei, sob a pena de responsabilidade, ressalvadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado. (BRASIL, 1988).

Para que os atos dos agentes públicos sejam conhecidos pela sociedade é necessária sua divulgação e publicação. Busca-se, desse modo, manter a transparência, por meio da divulgação adequada e em tempo real, das contas públicas, demonstrando para todos os interessados os comportamentos e decisões tomadas pelos agentes da Administração Pública.

Nesse sentido, a Lei de Responsabilidade Fiscal (LRF), Lei nº 101, de 4 de maio de 2000, estabelece “normas de finanças públicas voltadas para a responsabilidade na gestão fiscal”. Propõe que a administração pública tenha responsabilidade na gestão de forma planejada e transparente, com o objetivo de cumprir compromissos com as receitas e despesas, de modo que os agentes públicos respondam e justifiquem suas ações, quando em disparidade com as normas vigentes (BRASIL, 2000a).

De modo a regulamentar e aperfeiçoar a LRF, a Lei Complementar (LC) nº 131, de 27 de maio de 2009, estabeleceu normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, a fim de determinar a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, dos Estados, do Distrito Federal e dos Municípios. Também foram definidos os prazos para o cumprimento das determinações dispostas na legislação, a contar da data de sua publicação em 2009: um ano para a União, os Estados, o Distrito Federal e os Municípios com mais de 100.000 (cem mil) habitantes; dois anos para os Municípios que tenham entre 50.000 (cinquenta mil) e 100.000 (cem mil) habitantes e quatro anos para os municípios que tenham até 50.000 (cinquenta mil) habitantes (BRASIL, 2009).

Diante do exposto, este estudo teve como objetivo verificar, mediante o acesso e consulta aos portais eletrônicos, se os atos da Administração Pública dos 30 (trinta) municípios do estado de Minas Gerais com população acima de 100 (cem) mil habitantes, relativamente à execução financeira e orçamentária, atendem ao disposto na Lei Complementar nº 131/2009, Lei de Transparência, verificando também o disclosure desses municípios.

A relevância da pesquisa consistiu em demonstrar se existe transparência dos atos praticados na Administração Pública brasileira, e, de forma específica, nos municípios mineiros, em cumprimento a os preceitos da LC nº 131/2009 e suas regulamentações, incentivando a sociedade, de forma geral, para a prática de um controle social mais eficaz.

O estudo encontra-se estruturado em cinco seções: esta primeira introdutória, seguida pela seção onde estão referenciados estudos sobre a temática transparência na gestão pública. Na terceira e quarta seções são apresentados respectivamente os procedimentos metodológicos, análise e discussão dos resultados. Por fim, sintetizam-se as conclusões do estudo.

2 REFERENCIAL TEÓRICO

Abordam-se, nesta seção, os conceitos que servirão de base para análise e discussão de resultados iniciando-se com breve discussão sobre a evidenciação (disclosure) e a Lei da Transparência.

2.1 Evidenciação (Disclosure)

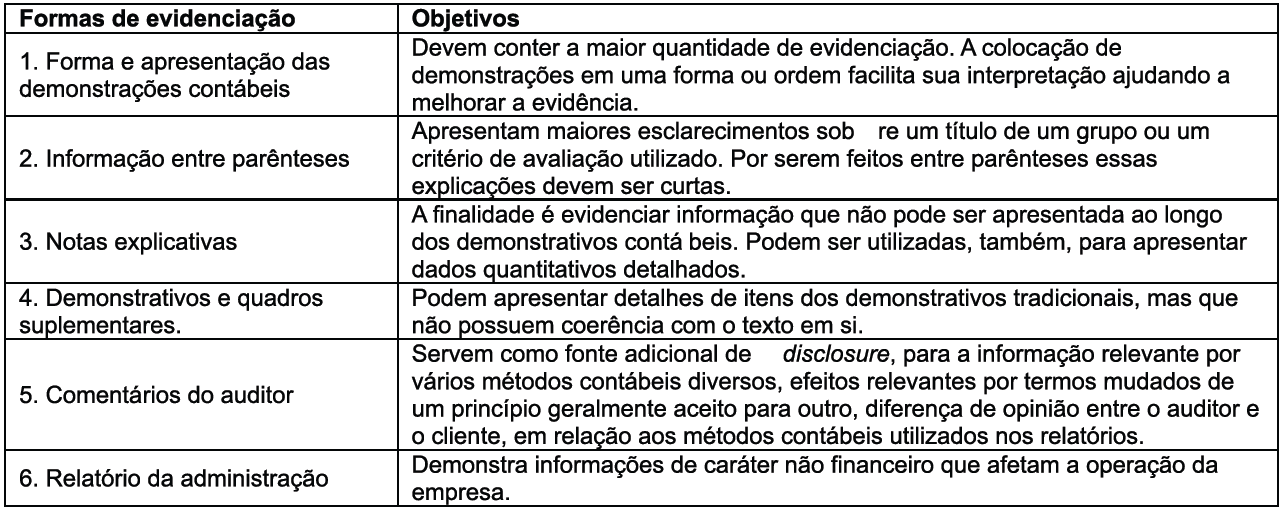

O disclosure pode ser considerado uma das principais formas de comunicação entre os vários tipos de usuários (IUDÍCIBUS, 2009). O termo evidenciação está relacionado à divulgação e, segundo Ribeiro Filho (2009), são termos distintos que tratam do mesmo tema. Há várias formas de realizar a evidenciação: forma e apresentação das demonstrações contábeis; informação entre parênteses; notas explicativas; demonstrativos e quadros suplementares; comentários do auditor e relatório da administração (IUDÍCIBUS, 2009).

Iudícibus (2009) explica que no Brasil prevalece a ideia de que evidenciação é quase sinônimo de notas explicativas, quando, no entanto, a evidenciação principal está contida nos próprios relatórios formais (Balanço Patrimonial - BP, Demonstração do Resultado do Exercício - DRE, Demonstração das Mutações do Patrimônio Líquido - DMPL e/ou Demonstração de Lucros e Prejuízos Acumulados - DLPA, Demonstração do Fluxo de Caixa - DFC, Demonstração dos Valores Adicionais - DVA e Demonstração do Resultado Abrangente - DRA). No Quadro 1 sintetizam-se informações sobre as formas de evidenciação.

Loureiro, Teixeira e Prado (2008) e Avelino (2014) asseguram que, no âmbito da administração pública, o disclosure possui destaque, uma vez que a transparência governamental é condição essencial, embora não suficiente, para a efetivação de qualquer ordem democrática, considerando que apenas há controle efetivo de governantes se seus atos forem adequadamente informados à sociedade, ou seja, a transparência da gestão pública e o desenvolvimento de estratégias de informação são requisitos fundamentais para o exercício do controle social sobre a administração.

A finalidade da transparência na gestão fiscal, entre outros aspectos, é o de franquear ao público acesso a informações relativas às atividades financeiras do Estado e deflagrar, de forma clara e previamente estabelecida, os procedimentos necessários à divulgação dessas informações (CRUZ, 2014). A apresentação do que é relevante para os usuários da informação em entidades públicas, ocorre tanto por meio das evidenciações voluntárias como das compulsórias (AVELINO, 2012).

A evidenciação compulsória nas entidades públicas foi estabelecida pela Lei nº 4.320/1964 nos Artigos 2º e 89º. A LRF, LC nº 131/2009, contribuiu substancialmente para aumentar a exigência de transparência no âmbito das entidades públicas. A primeira instituiu normas gerais de direito financeiro para a elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal (BRASIL, 1964, 2009).

A historiografia evidencia que em 1999 o TCU promulgou a Instrução Normativa (IN) nº 28, instituída pela Portaria nº 275/2000, estabelecendo regras para a implantação da homepage “contas públicas” e explicitando a sistemática de funcionamento dessa página eletrônica e os prazos para a publicação das informações (BRASIL, 2000b). Todavia, desde 1998, a Lei nº 9.755 já mencionava a necessidade da criação de uma homepage, com o título “contas públicas”, pelo T C U , de modo a divulgar as evidenciações compulsórias e a contemplar a divulgação de determinadas informações orçamentárias e financeiras (BRASIL, 1998), de forma que o princípio da publicidade estabelecida no Artigo 37 da CF fosse atendido.

As informações divulgadas a título de evidenciação voluntária criam uma credibilidade do Estado perante a sociedade, pois têm a possibilidade de apresentar ao cidadão uma linguagem mais clara e atrativa. Ajudam, ainda, a melhorar a qualidade das informações divulgadas, permitindo, consequentemente, maior participação da sociedade. (AVELINO, 2014).

2.2 Lei da Transparência

A noção de transparência constitui um dos alicerces da democracia representativa, visto que incentiva o comportamento voltado para o espírito público e contribui para inibir a ação daqueles que se julgam donos da informação (SILVA, 2014; AVELINO et al., 2014). A transparência deve, portanto, compreender todas as atividades realizadas pelos gestores públicos, de forma que os cidadãos tenham acesso e possam compreender o que os gestores governamentais têm realizado, após o poder de representação que lhes foi assegurado no processo democrático.

No âmbito público a transparência fiscal possibilita aos cidadãos o acompanhamento claro e transparente da execução orçamentária e das finanças públicas. (CRUZ; SILVA; SANTOS, 2009; CRUZ, 2014; AVELINO, 2014). Nesse sentido, a Lei de Transparência, LC nº 101/2000, altera a redação da Lei de Responsabilidade Fiscal, LC nº 131/2009, no que se refere à transparência da gestão fiscal.

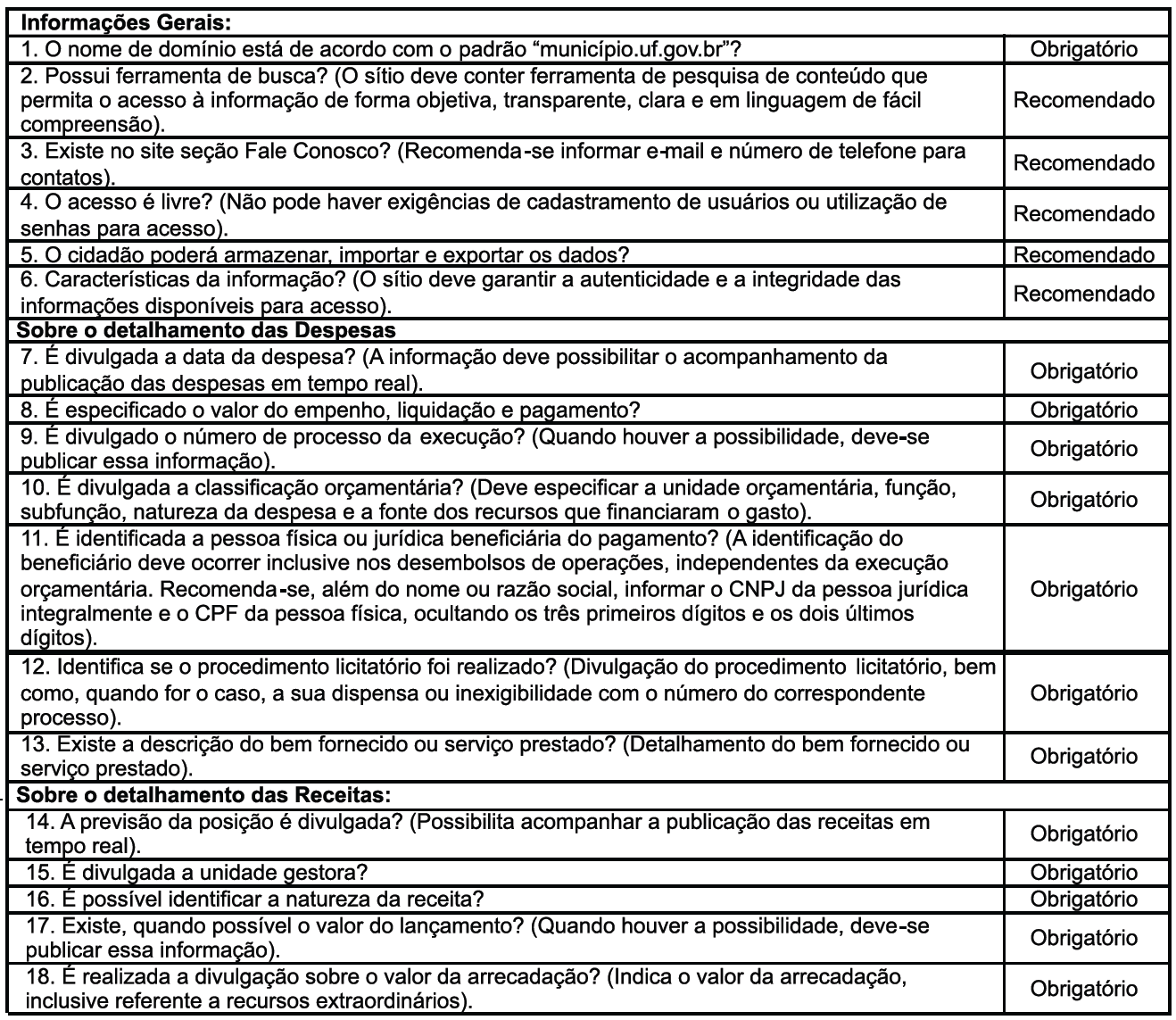

A Lei de Transparência regulamenta os dados que devem ser divulgados na internet, sejam: a) conforme a despesa: todos os atos praticados no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado; b) quanto à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.

Um padrão mínimo de qualidade do sistema integrado de administração financeira e controle é definido pelo Decreto nº 7.185, de 27 de maio de 2010, ao preconizar que a liberação em tempo real se refere à disponibilização das informações sobre a execução orçamentária, financeira, contábil, relatórios e demonstrativos das unidades gestoras, referentes à receita e à despesa, em meio eletrônico que possibilite amplo acesso público, até o primeiro dia útil subsequente à data do registro contábil no respectivo sistema, sem prejuízo do desempenho e da preservação das rotinas de segurança operacional necessários ao seu pleno funcionamento e sem exigências de cadastramento de usuários ou utilização de senhas para acesso. (BRASIL, 2010a).

Se o ente não disponibilizar as informações no prazo estabelecido, estará sujeito à sanção prevista no inciso I do §3º do Art. 23 da LRF, LC nº 131/2009, ficando impedido de receber transferências voluntárias. Entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (SUS) (BRASIL, 2009).

Para facilitar o acesso do gestor às informações sobre os requisitos tecnológicos, as mesmas devem obedecer a alguns padrões e serem divulgadas de forma clara. Para isso, o Ministério da Fazenda, por meio da Portaria nº 548, de 22 de novembro de 2010, “estabelece os requisitos mínimos de segurança e contábeis do sistema integrado de administração financeira e controle utilizado no âmbito de cada ente da Federação” (BRASIL, 2010b).

De modo a complementar a Lei nº 131/2009 foi sancionada a Lei de Acesso à Informação (Lei nº 12.527/2011), que tem a finalidade de garantir o acesso a informações, atribuindo, assim, algumas obrigações aos municípios, no que se refere à transparência pública. O Artigo 5º dessa Lei explicita que “É dever do Estado garantir o direito de acesso à informação, que será franqueada, mediante procedimentos objetivos e ágeis, de forma transparente, clara e em linguagem de fácil compreensão”. O Artigo 8º complementa, informando que é dever dos órgãos e entidades públicas promover a divulgação de informações de interesse coletivo ou geral por eles produzidas ou custodiadas, em local de fácil acesso para a população (BRASIL, 2011).

Como as duas leis tratam de assuntos afins, a Controladoria-Geral da União (CGU) recomenda que seja criado um portal único por município, para facilitar o acesso, por parte da população. Adicionalmente à facilidade de acesso é necessário que as informações disponibilizadas expressem o real sentido da comunicação, de forma que não pareçam enganosas. A transparência ocorre efetivamente, quando a informação é compreendida pelo cidadão, com clareza, acesso livre e simplicidade, para que o mesmo se informe e o governo preste conta perante a sociedade, em decorrência da responsabilidade da gerência de recursos públicos (CRUZ, 2010).

Contemplam-se, dessa forma, as três dimensões da transparência das contas públicas: a publicidade, ampla divulgação de informações à população em tempo real; a compreensibilidade das informações, apresentação visual, busca a simplicidade na linguagem acessível e orientada ao perfil dos usuários, para aumentar o entendimento das informações e a utilidade e relevância das informações para decisões, garantia da veracidade da divulgação (AVELINO, 2012).

A ampliação da divulgação voluntária de informações, de caráter contábil e social, contemplando questões como meio ambiente, recursos humanos, relações com a comunidade, saúde, educação, entre outros, possibilita aos cidadãos compreender de forma clara as atividades desenvolvidas pelo setor público e informar-se de como usufruir efetivamente dos serviços por eles oferecidos (AVELINO, 2014).

3 PROCEDIMENTOS METODOLÓGICOS

Esta pesquisa teve como objetivo verificar os atos da Administração Pública dos municípios do estado de Minas Gerais com população acima de cem mil habitantes, em cumprimento à Lei de Transparência, LC nº 131/2009, por meio da análise das informações documentais constantes em seus sítios eletrônicos, verificando também o disclosure no setor público desses municípios. Quanto à abordagem, a investigação caracteriza-se como pesquisa qualitativa, pois ocorreu uma análise sobre o cumprimento da Lei de Responsabilidade Fiscal. A abordagem qualitativa tem por objetivo destacar características não observadas por meio de um estudo quantitativo, utilizadas para conhecimento da natureza de um fenômeno social (RAUPP; BEUREN, 2006).

Quanto aos objetivos classifica-se como pesquisa exploratória e descritiva. O estudo é exploratório, pois é realizado em área na qual existe pouco conhecimento acumulado e sistematizado. Além disso, tem como objetivo proporcionar maior familiaridade com o problema, para torná-lo mais explícito ou para construir hipóteses. É ainda descritiva, pois tem como objetivo a circunscrição das características de determinada população ou fenômeno, estabelecendo relações entre as variáveis (SILVA, 2006).

Quanto aos procedimentos utilizou-se pesquisa documental em legislações e em informações secundárias relativas ao conteúdo veiculado nos portais eletrônicos de municípios mineiros. Esse tipo de pesquisa possibilita, como explicam Raupp e Beuren (2006), organizar informações que se encontram dispersas atribuindo uma nova importância como fonte de consulta.

Foram coletadas informações nos endereços eletrônicos das prefeituras dos municípios mineiros com número de habitantes superior a cem mil, os quais estão obrigados desde 2010 a divulgarem, de maneira por menorizada, sua execução financeira e orçamentária, conforme a LC nº 131/2009 e demais normativos citados na discussão teórica deste estudo. Para identificação do número de habitantes por município foi consultado o sitio eletrônico do Instituto Brasileiro de Geografia e Estatística (IBGE) e acessado o documento intitulado “Estimativas de população para 1º de julho de 2014” (IBGE, 2014).

Quanto à constituição da amostra escolheram-se municípios de Minas Gerais, pelo fato de estudo dessa natureza, em municípios com mais 100 mil habitantes, não terem sido realizados nesse Estado. Minas Gerais é um dos quatro estados localizados na região Sudeste, possui 853 municípios, 30 com população superior a 100 mil habitantes (IBGE, 2014). A investigação prévia para detecção da população estimada e dos endereços eletrônicos dos municípios que compuseram a amostra foi realizada pelo sítio eletrônico do IBGE e as informações são evidenciadas na Tabela 1.

Tabela 1 – População estimada e endereços eletrônicos das prefeituras de municípios mineiros com mais de cem mil habitantes

Fonte: Adaptado de IBGE (2014).

Em relação à pesquisa realizada nos endereços eletrônicos dos municípios foram atribuídos os seguintes atributos aos requisitos: AT- Atende Totalmente, AP- Atende Parcialmente e NA – Não Atende, considerando se os entes cumprem ou não as especificações da Lei de Transparência.

O instrumento de pesquisa, elaborado na forma de perguntas a serem respondidas com AT, AP e NA foi adaptado da lista de requisitos obrigatórios e recomendações, descritos no Guia de Implantação do Portal da Transparência (SOUZA et al., 2013). Essas questões, no total de 18 (dezoito) itens, são sumarizadas no Quadro 2.

Quadro 2 – Requisitos obrigatórios e recomendados para divulgação de informações em portais eletrônicos

Fonte: Adaptado de Souza et al. (2013).

Para tratamento das informações utilizou-se o método comparativo (LAKATOS; MARCONI, 2007) porque ao final da análise dos dados realizaram-se comparações entre o conteúdo dos portais eletrônicos dos municípios analisados para evidenciar o disclosure dos mesmos. O período de análise das informações da pesquisa disponibilizadas nos endereços eletrônicos foi iniciado em 17 de novembro e finalizado em 15 de dezembro de 2014. Esse período temporal foi necessário porque alguns portais estavam 'fora do ar' (indisponíveis) e foram revisitados durante esse período.

4 DISCUSSÃO DE RESULTADOS

De acordo com a LC nº 131/2009 todos os municípios devem publicar informações sobre suas transações financeiras e orçamentárias, demonstrando receitas e despesas. Os 30 municípios mineiros com população igual ou superior a cem mil habitantes estão obrigados a demonstrar tais informações desde maio de 2010. A pesquisa analisou o disclosure relativo aos requisitos obrigatórios e recomendações para o atendimento da LC nº 131/2009, alterada em alguns dispositivos pela LRF e demais normativos.

4.1 Implantação da LC nº 131/2009 e demais normativos nos municípios mineiros com mais de 100 mil habitantes

Em todos os 30 (trinta) municípios mineiros com população superior a 100 mil habitantes constatou- se a implantação da LC nº 131/2009, com informações disponibilizadas em seus portais eletrônicos. No entanto, somente a implantação não evidencia se as informações ali disponibilizadas estão de acordo com os requisitos legais obrigatórios e recomendados. Em determinados websites algumas informações são de difícil visualização. É necessária abertura de vários links até o acesso à informação desejada.

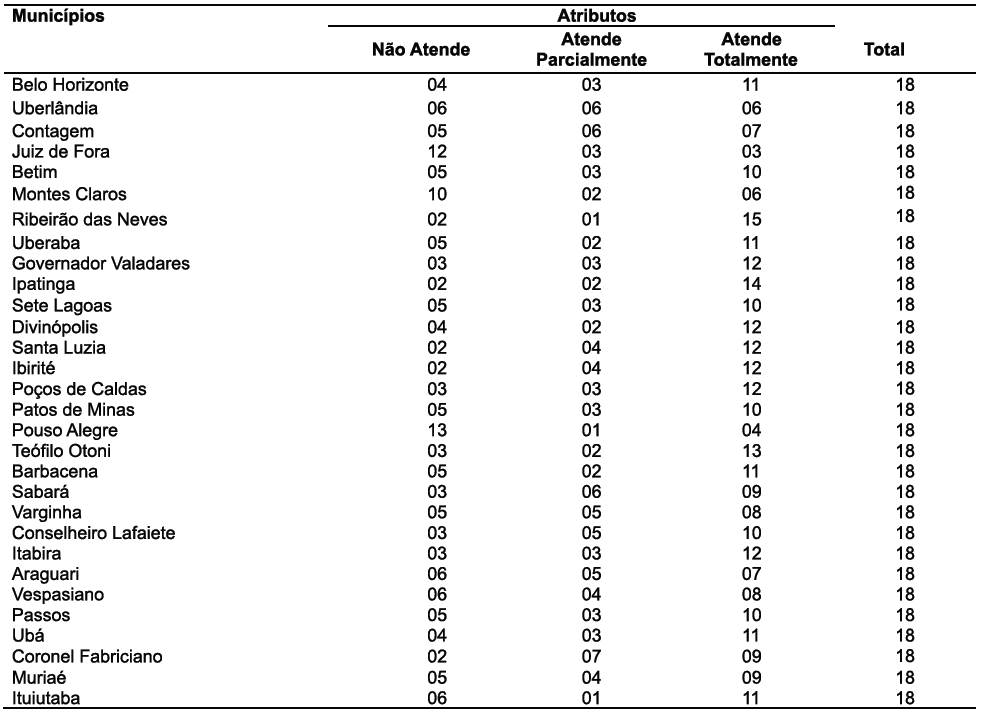

Com base na consulta às informações avaliou-se a aplicabilidade da LC nº 131/2009 e os demais normativos relacionados seguindo as orientações do Guia de Implantação do Portal da Transparência. Na Tabela 2 observam-se, de forma geral, diferentes resultados para cada município. Parte- se então à discussão de cada requisito com intenção de evidenciar os motivos que embasaram a classificação.

Fazem-se ressalvas ao caso do município de Pouso Alegre, visto que as informações coletadas referem-se, apenas, às questões iniciais de 1 a 6, que remetem às características dos sítios eletrônicos. Não foi possível extrair as informações sobre o detalhamento das receitas e das despesas. Segundo notificação do provedor de internet Google Chrome, a página estava indisponível nas datas da consulta. Buscando confirmar a veracidade da informação, tentou-se o acesso em dias alternados, porém, sem sucesso e, por isso, atribuiu-se aos demais requisitos a condição NA.

Em relação ao requisito Informações Gerais – O nome de domínio está de acordo com o padrão “municipio.uf.gov.br”? – observa-se que há uma proximidade nos resultados encontrados para AT e AP. Naqueles casos que atendem parcialmente o nome do domínio está de acordo como padrão (municipio.uf.gov.br). Entretanto, outros termos são acrescidos à descrição do domínio. Em todos os portais é possível abrir a página inicial do sítio eletrônico digitando somente o nome de domínio padrão. Contudo, quando o carregamento da página é finalizado, aparecem os termos adicionais, como é o caso dos sítios eletrônicos de Uberlândia, Uberaba, Divinópolis, Poços de Caldas, Patos de Minas, Pouso Alegre, Teófilo Otoni, Sabará, Conselheiro Lafaiete, Itabira, Araguari, Coronel Fabriciano e Muriaé.

Tabela 2 – Frequência de atributos (NA, AP, AT) por municípios

Fonte: Dados da pesquisa (2015).

Os termos que aparecem com maior frequência são: portal, para Divinópolis, Conselheiro Lafaiete, Uberaba e Itabira; site, para Poços de Caldas e Muriaé e home, para Patos de Minas e Pouso Alegre. A capital mineira, Belo Horizonte, e os municípios de Juiz de Fora e Governador Valadares foram classificados como Não Atende, pois o nome do domínio diverge do padrão estabelecido no Guia de Implantação do Portal da Transparência. Os demais municípios não apresentaram irregularidades nesse requisito.

Em relação ao segundo requisito - Possui ferramenta de busca? - a pesquisa aponta que os municípios de Contagem, Juiz de Fora, Montes Claros, Sete Lagoas, Patos de Minas, Barbacena, Sabará, Araguari e Ituiutaba, foram classificados como Não Atende, pois não estão em conformidade com o Inciso I, §3º, art. 8º da Lei nº 12.527/2011, o qual recomenda que os sítios devem disponibilizar ferramenta de pesquisa de conteúdo que possibilite acesso à informação de forma objetiva. Os demais municípios estão de acordo com o inciso retro mencionado (BRASIL, 2011).

As informações obtidas para o requisito 3 - Existe no site seção Fale Conosco? - apontam os municípios que cumprem o disposto no inciso VII, § 3º, art. 8º da Lei nº 12.527/2011, e as recomendações do Guia de Implantação do Portal da Transparência sobre a necessidade dos sítios eletrônicos informarem o local e as instruções para contato, via eletrônica ou telefônica. Não Atende a essas determinações os municípios de Juiz de Fora, Uberaba, Sete Lagoas, Divinópolis, Santa Luzia, Barbacena e Ituiutaba. Nos casos de Atende Parcialmente, os municípios possuíam a seção “Fale Conosco”, embora não atendessem completamente as recomendações do Guia. Isso ocorreu nos casos de Belo Horizonte, Uberlândia, Contagem, Juiz de Fora, Montes Claros, Poços de Caldas, Patos de Minas, Sabará, Varginha, Conselheiro Lafaiete, Itabira, Araguari, Vespasiano, Passos, Ubá, Coronel Fabriciano e Muriaé, que não informavam o número de telefone ou o e-mail para contato, mas permitiam enviar mensagem eletrônica à entidade a partir dos sítios eletrônicos, conforme recomendado em Brasil (2011) e Souza et al. (2013).

O acesso é livre? – requisito 4 - revelou que em todos os casos foram classificados como Atende Totalmente. Há uma contemplação generalizada ao inciso III, § 2º, art. 2º do Decreto nº 7.185/2010, que assegura a não obrigatoriedade de cadastramento de usuários ou necessidade de senhas para acesso ao sítio (BRASIL, 2010a).

Análises relativas ao requisito 5 - O cidadão poderá armazenar importar e exportar os dados? - evidenciam que nenhum dos sítios atende totalmente a essa sugestão, pois 16 municípios Não Atendem Totalmente e os outros 14 municípios Atendem Parcialmente. Todos estão em desacordo com o inciso II, § 4º do Decreto nº 7.185/2010, e do Guia de Transparência, que elencam requisitos necessários em relação ao sistema, declarando que todos os entes devem obrigatoriamente disponibilizar as informações (BRASIL, 2010a; SOUZA et al., 2013).

Considerando-se que informação íntegra é aquela “não modificada, inclusive quanto à origem, trânsito e destino” e informação autêntica é aquela “produzida, expedida, recebida ou modificada por determinado indivíduo, equipamento ou sistema” (SOUZA et al., 2013, p. 9), levou-se em conta que todos os municípios atendem a esse requisito, com exceção de Pouso Alegre, por não conseguir o acesso às informações.

Na sequência os requisitos de números 7 a 13 referem-se ao detalhamento das Despesas. Buscou-se averiguar se 'é divulgada a data da despesa?'. Para fins deste estudo, considerou-se como tempo real o disposto no inciso II, § 2º, art. 2º do Decreto nº 7.185/2010, que salienta que liberação em tempo real refere-se à disponibilização das informações, em meio eletrônico, que possibilite amplo acesso público, até o primeiro dia útil subsequente à data do registro contábil no respectivo SISTEMA, sem prejuízo do desempenho e da preservação das rotinas de segurança operacional necessários ao seu pleno funcionamento (BRASIL, 2010a).

Entendeu-se que não se fala em disponibilizar as informações até o primeiro dia útil subsequente à data do fato gerador, mas na data posterior ao registro contábil no sistema de informações. Por isso, não se considerou como um critério para classificação como Atende Totalmente a divulgações das informações com um dia de atraso à data de coleta dos dados, ou seja, mesmo aqueles em que as informações encontradas foram de um mês atrás, por exemplo, foram classificados como Atende Totalmente, caso tenha sido informada a data da despesa, como determina o Guia de Implantação do Portal da Transparência.

Sendo assim, apenas Juiz de Fora, Montes Claros e Pouso Alegre não informaram a data em que ocorrer a mas despesas, não atendendo às determinações do Decreto nº 7.185/2010. Em contrapartida, todos os demais municípios Atendem Totalmente a esse requisito. Destaca-se que aqueles municípios que não atenderam à legislação ficam sujeitos às sanções do § 3º do art. 23 da LRF, que impede os entes de: i) receber transferências voluntárias; ii) obter garantia de outro ente; iii) contratar operações de crédito, salvo nas hipóteses de redução de despesas com pessoal e refinanciamento de dívida mobiliária (BRASIL, 2000a).

A divulgação de informações específicas sobre as despesas da execução orçamentária contemplam a divulgação do valor do empenho, liquidação e pagamento, obrigatórios pelo Decreto nº 7.185/2010, art. 7º, inciso I, alínea a, e foi objeto de investigação na questão 8. Verificou-se que Juiz de Fora e Pouso Alegre Não Atendem à questão. Uberlândia, Vespasiano, Contagem, Betim e Araguari atenderam parcialmente. Nos municípios de Uberlândia e Vespasiano são informados apenas os valores dos pagamentos. Não foi mencionado o valor do empenho e da liquidação; em Contagem não é destacado o valor do pagamento; em Betim não é informado o valor da liquidação; e, em Araguari aparece somente um valor, porém, não é especificado se este se refere ao empenho, liquidação ou pagamento. Os demais atendem à disposição legal dessa condição, como exigido em Brasil (2010).

Ainda, em relação à despesa, a questão 9 - É divulgado o número de processo da execução? - segundo a alínea b, inciso I, Artigo 7º do Decreto nº 7.185/2010, que obriga os sítios eletrônicos a disponibilizarem o número do processo de execução da despesa, quando for possível, averiguou-se que Juiz de Fora, Montes Claros e Pouso Alegre não atenderam a esse requisito. Coronel Fabriciano foi o único classificado como Atende Parcialmente, pois, apesar de ter destacado o campo onde deve ser informado o número do processo de execução, não foi encontrada em qualquer despesa essa informação. Quanto aos demais, não foram observadas irregularidades à solicitação.

Relativamente à divulgação da classificação orçamentária – requisito 10 – e conforme designado na alínea c, inciso I, Artigo 7º do Decreto nº 7.185/2010 (BRASIL, 2010a), constatou-se que essa classificação não é destacada por Juiz de Fora, Montes Claros e Pouso Alegre, cujo requisito foi classificado como Não Atende. Com o é um requisito com diversas especificações, observou-se que a quantidade daqueles que Atendem Parcialmente superou a quantidade daqueles que Atendem Totalmente (14 e 13, respectivamente). Dentre os municípios que Atendem Parcialmente, Ibirité, Patos de Minas, Sabará e Ituiutaba não destacaram a função, subfunção, natureza da despesa e a fonte dos recursos; Uberlândia e Coronel Fabriciano não mencionaram a função, subfunção e a fonte dos recursos; Contagem não indicou a função, subfunção e natureza da despesa; Betim não destacou a subfunção e natureza da despesa; Santa Luzia não mencionou a natureza da despesa e a fonte dos recursos; Vespasiano não citou a função e subfunção; Muriaé não destacou a subfunção; Sete Lagoas e Araguari não destacaram a natureza da despesa; e Governador Valadares não mencionou a fonte dos recursos que financiou o gasto, estando em desacordo com a legislação que rege o assunto.

Foi verificado na questão 11 - É identificada a pessoa física ou jurídica beneficiária do pagamento? - que os municípios de Juiz de Fora, Montes Claros e Pouso Alegre foram classificados como Não Atendem, pois não identificaram o nome da pessoa física ou jurídica beneficiária do pagamento, contrariando a alínea d, inciso I, art. 7º do Decreto nº 7.185/2010, em desacordo com as orientações do Guia de Implantação do Portal da Transparência. Atendendo Parcialmente, por identificar o beneficiário, mas sem informar o CNPJ ou CPF, estão Belo Horizonte, Uberlândia, Contagem, Divinópolis, Santa Luzia, Ibirité, Poços de Caldas, Teófilo Otoni, Barbacena, Sabará, Varginha,

Conselheiro Lafaiete e Vespasiano. Os demais seguiram as orientações estabelecidas em Brasil (2010) e Souza et al. (2013).

O requisito 12 que investigou se há no portal identificação acerca da realização do procedimento licitatório demonstra que alguns municípios deixaram de evidenciar essa informação, como nos casos de Contagem, Juiz de Fora, Montes Claros, Uberaba, Pouso Alegre, Conselheiro Lafaiete e Araguari. Atendem Parcialmente os municípios de Varginha e Coronel Fabriciano, que apesar de terem o campo destacado para evidenciar se o processo licitatório ocorreu, não o fizeram. O restante dos municípios não apresentaram irregularidades quanto à alínea e, inciso I do Artigo 7º do Decreto nº 7.185/2010.

Com relação à questão 13 - Existe a descrição do bem fornecido ou serviço prestado? – a fim de averiguar, de acordo com a alínea f, inciso I, art. 7º do Decreto nº 7.185/2010, se os sítios disponibilizam as informações sobre o bem fornecido ou serviço prestado que originou o gasto, confirmou-se que Não Atende a esse requisito Belo Horizonte, Contagem, Juiz de Fora, Montes Claros, Uberaba, Pouso Alegre, Araguari, Passos e Muriaé. Segundo o Guia de Implantação do Portal da Transparência, deve haver um detalhamento do bem ou serviço gerador da despesa, o que não ocorreu em Uberlândia e Varginha, classificados como Atende Parcialmente. Os demais municípios atendem- no totalmente.

Os requisitos sobre o detalhamento das Receitas foram investigados nas questões de números 14 a 18. A obrigatoriedade de evidenciação do valor previsto de arrecadação está regulamentada no Decreto nº 7.185/2010, art.7º, inciso II, alínea a, e foi questionada no item 14 - A previsão da posição é divulgada? Não atenderam a esse requisito os municípios de Uberlândia, Juiz de Fora, Betim, Pouso Alegre, Varginha, Vespasiano, Passos e Ubá. Os outros 22 municípios estão de acordo com as exigências.

A divulgação da unidade gestora, objeto de questionamento na pergunta 15, é unanimidade, visto que nenhum dos 30 municípios evidenciou a unidade gestora da receita. Esse requisito está regulamentado no caput do inciso II, art. 7º do Decreto nº 7.185/2010. Em alguns casos são evidenciadas algumas informações relacionadas, mas não a unidade gestora em si, como é o caso de Belo Horizonte, Uberlândia, Ribeirão das Neves, Uberaba, Santa Luzia, Ibirité, Divinópolis, Poços de Caldas, Teófilo Otoni, Barbacena, Sabará, Muriaé e Ituiutaba que informam a entidade ou órgão, mas não a unidade gestora. Souza et al. (2013) equipara os Ministérios e Secretarias às Entidades de mesmo grau, classificando-os como órgãos aos quais vinculam-se as respectivas unidades orçamentárias, ou seja, as unidades orçamentárias estão dentro das Entidades, e não equiparadas à ela. O município de Itabira destaca o campo de unidades gestoras. Entretanto, não faz a diferenciação entre elas.

Quanto à identificação da natureza da receita (requisito 16) não é divulgada por 11 municípios (Uberlândia, Ribeirão das Neves, Patos de Minas, Pouso Alegre, Varginha, Araguari, Vespasiano, Passos, Ubá, Muriaé e Ituiutaba). O município de Muriaé especifica somente as receitas correntes, mas não as de capital, atendendo parcialmente ao requisito e ao caput do inciso II, Art. 7º do Decreto nº 7.185/2010. Nos demais municípios, foi possível identificar a natureza da receita.

Ao questionar se existe, quando possível, o valor do lançamento, requisito 17, novamente uma generalidade caracterizou a falta de evidenciação desse requisito, o qual se refere à divulgação do valor do lançamento da receita, contrapondo-se à alínea b, inciso II, Artigo 7º do Decreto nº 7.185/2010. Fazem exceção apenas os municípios de Belo Horizonte e Ribeirão das Neves, os quais destacaram o valor do lançamento em seus sítios eletrônicos.

Por fim, analisaram-se os portais eletrônicos para responder ao requisito 18 - É realizada a divulgação sobre o valor da arrecadação? – que, de acordo com a alínea c, inciso II, Artigo 7º do Decreto nº 7.185/2010, versa sobre a necessidade de disponibilizar o valor da arrecadação da receita, inclusive aqueles valores que se referem aos recursos extraordinários. Não atenderam a esse requisito os municípios de Uberlândia, Pouso Alegre e Vespasiano. Novamente a quantidade de municípios que atenderam parcialmente a esse requisito superou a daqueles que o atenderam totalmente (19 e 8, respectivamente). Aqueles que atenderam parcialmente foram assim classificados, porque apesar de indicarem o valor de arrecadação da receita, não mencionaram o valor dos recursos extraordinários.

4.2 Análise da aplicação da LC nº 131/2009 e demais normativos nos municípios mineiros com mais de 100 mil habitantes

Com o fim de mensurar a eficácia na aplicação da LC nº 131/2009 e dos demais normativos nos municípios mineiros com população superior a 100 mil habitantes, observa-se na Tabela 2, já evidenciada, cujos municípios estão ordenados pelo índice populacional, a frequência de requisitos atendidos por cada município. Dessa forma reconhecem-se quais os municípios atendem com maior efetividade às normas legais. Ribeirão das Neves é o município que mais atende aos requisitos obrigatórios e recomendados pela LC nº 131/2009 e aos demais normativos (15 requisitos no total), seguido de Ipatinga e Teófilo Otoni.

Municípios como Uberlândia, Contagem, Juiz de Fora, Montes Claros e Pouso Alegre são os que menos atendem aos requisitos que assegurariam o atendimento à legislação acerca da transparência. Esses municípios não possuem um sistema de informações estruturado, em conformidade com o previsto em lei. Pouso Alegre, Juiz de Fora e Montes Claros, por exemplo, lideram a lista de municípios que menos atenderam às normas legais. Dentre os 18 requisitos, objeto de análise nesta pesquisa, 13, 12 e 10 não foram atendidos por esses municípios, respectivamente.

Nenhum dos municípios, dentre os 18 requisitos avaliados, atenderam integralmente à legislação, o que demonstra a necessidade de ajustes nas informações disponibilizadas em alguns portais eletrônicos e, também, a conscientização dos gestores públicos desses municípios quanto à evidenciação da execução orçamentária, uma vez que, é por meio desse disclosure que se dá um dos mais importantes elos de comunicação entre os usuários da informação, conforme discutido por Iudícibus (2009).

Adicionalmente, resultados como os encontrados nesses municípios não permitem o controle social efetivo sobre a administração pública. A transparência da gestão pública e o desenvolvimento de estratégias de informação, como afirmam Loureiro, Teixeira e Prado (2008) e Avelino (2014), são condições essenciais para o adequado controle social.

5 CONCLUSÕES

Acreditava-se, ao iniciar esta investigação, cujo objetivo foi verificar o atendimento, naqueles municípios mineiros com mais de 100 mil habitantes, do Artigo 73-B da LC nº 131/2009, relativamente à execução financeira e orçamentária e ao disclosure dessas informações, que todos apresentariam em seus portais eletrônicos informações detalhadas acerca de sua execução orçamentária, em atendimento às normas legais vigentes desde maio de 2010.

A Lei de Responsabilidade Fiscal, Lei nº 101/2000, alterada pela LC nº 131/2009, Lei de Transparência (Lei nº 100), aliada à Lei de Acesso à Informação (Decreto nº 7.185/2010), asseguram ao cidadão o direito a uma participação mais efetiva nas atividades do setor público e, com isso, a possibilidade de uma crescente melhoria na gestão desses serviços.

O disclosure é assegurado por lei, visto que propõe que a administração pública tenha responsabilidade na gestão, com o objetivo de cumprir compromissos com as receitas e despesas, de modo que os agentes públicos respondam e justifiquem suas ações, quando em disparidade com as normas vigentes. Os atos públicos, especialmente aqueles relativos à execução orçamentária e financeira de todos os entes federativos, devem ser disponibilizados, em tempo real, por meio de portais eletrônicos especialmente construídos, de acordo com uma série de requisitos obrigatórios e recomendados pela Controladoria-Geral da União (CGU).

A partir dos requisitos estabelecidos pela Lei de Transparência, bem como pelo Decreto nº 7.185/2010, constatou-se que nenhum dos municípios pesquisados atende à totalidade das condições estabelecidas na LC nº 131/2009. Pouso Alegre, Juiz de Fora e Montes Claros lideram a lista de municípios que menos atenderam às normas legais.

Confirmou-se que o município de Ribeirão das Neves é o que mais atende à LC nº 131/2009 e aos demais normativos, seguido de Ipatinga e Teófilo Otoni. Em contrapartida, municípios com maior densidade populacional, como Uberlândia, Contagem e, principalmente, Juiz de Fora, não estão entre os municípios que possuem um sistema estruturado de informações da execução orçamentária pública, de forma a evidenciar o disclosure e acesso dos cidadãos de maneira rápida e direta às informações.

Essas constatações permitem inferir não ser possível o controle social efetivo sobre a administração pública, visto não haver o cumprimento dos requisitos obrigatórios e recomendados na legislação, que poderiam resultar em condições substanciais para um adequado controle social por parte da população, dada à ausência parcial ou total de transparência.

Quanto ao não cumprimento, dos requisitos, a aplicação de sanções da LRF preveem a suspensão de transferências voluntárias, o que certamente traria prejuízos a toda a sociedade, não é aplicada. Como as sanções decorrem de denúncias ao Tribunal de Contas da União e ao órgão competente do Ministério Público, acredita-se que são motivadas apenas por denúncias realizadas. Logo, se essas não ocorrerem, por mais que o ente não cumpra a Lei de Transparência, não haverá penalidades, considerando a inexistência de um controle externo efetivo.

Como base em tais informações, verificou-se que o objetivo desta pesquisa foi alcançado. Possibilitou verificar os atos da Administração Pública dos municípios do estado de Minas Gerais com população acima de cem mil habitantes, em cumprimento à Lei de Transparência, LC nº 131/2009, por meio dos portais eletrônicos, verificando também o disclosure, ou divulgação no setor público desses municípios.

Como limitações às discussões apresentadas, cita-se o fato de que alguns sítios eletrônicos apresentam períodos constantes de manutenção permanecendo “fora do ar” por longos espaços de tempo. Dessa forma, informações visualizadas pelos cidadãos em um determinado período, ficam indisponíveis em outros momentos de consulta. Esse fato dificulta o acompanhamento de informações disponibilizadas em tempo real pelos agentes públicos.

Para estudos futuros, as sugestões são: a) análise da aplicabilidade da Lei de Transparência nos municípios mineiros com população inferior a cem mil habitantes; b) nova análise dos municípios com mais de cem mil habitantes para comparar se o nível de disclosure se alterou; c) estudo sobre a aplicação da sanção prevista pelo não cumprimento da lei; d) análise da percepção dos estudantes de Ciências Contábeis, bem como de profissionais contábeis acerca da legislação especifica sobre responsabilidade fiscal e transparência , bem como das informações disponibilizadas pelos entes públicos.

REFERÊNCIAS

AVELINO, B. C.; COLAUTO, R. D.; CUNHA, J. V. A. Evidenciação, Teoria da Legitimidade e Hipótese dos Custos Políticos: Estudo no Governo Estadual e Municípios de Minas Gerais. Revista Iberoamericana de Contabilidad de Gestión, v. X, p. 1-18, 2012.

AVELINO, B. C.; CUNHA, J. V. A.; LIMA, G. A. S. F.; COLAUTO, R. D. Características explicativas do nível de disclosure voluntário de municípios do estado de Minas Gerais. RACE, 13( 2), 571-608. 2014.

AVELINO, B. C.; CUNHA, J. V. A.; COLAUTO, R. D.; LIMA, G. A. S. F.; PINHEIRO, L. E. T. Divulgação voluntária do ente público: um olhar sobre o estado de Minas Gerais. Enfoque: Reflexão Contábil (Impresso), v. 33, p. 71-88, 2014.

BRASIL. Lei nº 4.320, de 17 de março de 1964. 1964. Disponível em: w.planalto.gov.br/CCIVIL/Leis/L4320.htm>. Acesso em: 27 nov. 2014.

BRASIL. Constituição da República Federativa do Brasil de 1988. 1988. Disponível em: w.planalto.gov.br/ccivil_03/constituicao/constituicao.htm>. Acesso em: 06 jul. 2014.

BRASIL. Lei 9.755, de 16 de novembro de 1998. 1988. Disponível em: w.planalto.gov.br/ccivil/leis/L9755.htm>. Acesso em: 27 nov. 2014.

BRASIL. Lei Complementar nº 101, de 4 de maio de 2000. 2000a. Disponível em: w.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm>. Acesso em: 24 jul. 2014.

BRASIL. Portaria nº 275, de 14 de dezembro de 2000. 2000b. Disponível em: w.contas.cnm.org.br/005/00502001.asp?ttCD_CHAVE=25754>. Acesso em: 27 nov. 2014.

BRASIL. Lei Complementar nº 131, de 27 de maio de 2009. 2009. Disponível em: w.planalto.gov.br/ccivil_03/leis/lcp/lcp131.htm>. Acesso em: 24 jul. 2014.

BRASIL. Decreto nº 7.185, de 27 de maio de 2010. 2010a. Disponível em: w.planalto.gov.br/ccivil_03/_ato2007-2010/2010/decreto/d7185.htm>. Acesso em: 24 jul. 2014.

BRASIL. Portaria nº 548, de 22 de novembro de 2010. 2010b. Disponível em: w.leidatransparencia.cnm.org.br/img/download/Portaria_MF_n_548_2010.pdf>. Acesso em: 24 jul. 2014.

BRASIL. Lei nº 12.527, de 18 de novembro de 2011. 2011. Disponível em: w.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm>. Acesso em: 24 jul. 2014.

CRUZ, C. F. Transparência da gestão pública municipal: referenciais teóricos e a situação dos grandes municípios brasileiros. Dissertação de Mestrado, Universidade Federal do Rio de Janeiro, Rio de Janeiro, RJ, Brasil. 2010.

CRUZ, C. F.; SILVA, L. M.; SANTOS, R. Transparência da gestão fiscal: um estudo a partir dos portais eletrônicos dos maiores municípios do Estado do Rio de Janeiro. Contabilidade, Gestão e Governança, 12(3), 102-115. 2009.

CRUZ, F. (Coord.). Lei de responsabilidade fiscal comentada: Lei Complementar 101, de 4 de maio 2000. 9. ed. São Paulo: Atlas. 2014.

IBGE. Estimativas da população residente no Brasil e unidades da federação com data de referência em 1º de julho de 2014. 2014.

IUDÍCIBUS, S. Teoria da Contabilidade. 9. ed. São Paulo: Atlas. 2009.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 6. ed. São Paulo: Atlas. 2007.

LOUREIRO, M. R.; TEIXEIRA, M. A. C.; PRADO, O. Construção de instituições democráticas no Brasil contemporâneo: transparência das contas públicas. Organizações & Sociedade, 15(47), 107-119. 2008.

RAUPP, F. M; BEUREN, I. M. Metodologia da pesquisa aplicável às ciências sociais. In: BEUREN, I. M. (Org.). Como elaborar trabalhos monográficos em Contabilidade: teoria e prática. 3. ed. São Paulo: Atlas. 2006.

RIBEIRO FILHO, J. F. Estudando teoria da Contabilidade. São Paulo: Atlas. 2009.

SILVA, A. C. R. Metodologia da pesquisa aplicada à Contabilidade: orientações de estudos, projetos, artigos, relatórios, monografias, dissertações, teses. 2. ed. São Paulo: Atlas. 2006.

SILVA, A. C. R. Princípio da transparência na Administração Pública. 2014. Disponível em: 113024627/principio-da-transparencia-na-administracao-publica>. Acesso em: 06 jul. 2014.

SOUZA, J; AUGUSTO, C. A.; SOUZA, L.; KODAMA, R. Guia de Implantação de Portal da Transparência. Controladoria Geral da União. Secretaria de Prevenção da Corrupção e Informações Estratégicas. 1. ed. Brasília, 2013.

Informação adicional

Artigo apresentado no: 6º Congresso UFSC de Controladoria e Finanças, 30

de setembro a 02 de outubro de 2015,em Florianópolis.