PROPOSTA DE UM MODELO DE IDENTIFICAÇÃO DA INOVAÇÃO TECNOLÓGICA PARA A UTILIZAÇÃO DE INCENTIVOS FISCAIS: UM ESTUDO EM UMA INDÚSTRIA DE ELETROELETRÔNICOS SUL BRASILEIRA

A PROPOSAL OF A TECHNOLOGICAL INNOVATION OF IDENTIFICATION MODEL TO USE TAX BREAKS: A CASE STUDY IN AN ELETRONICS INDUSTRY IN THE SOUTH OF BRAZIL

PROPOSTA DE UM MODELO DE IDENTIFICAÇÃO DA INOVAÇÃO TECNOLÓGICA PARA A UTILIZAÇÃO DE INCENTIVOS FISCAIS: UM ESTUDO EM UMA INDÚSTRIA DE ELETROELETRÔNICOS SUL BRASILEIRA

Revista Catarinense da Ciência Contábil, vol. 15, núm. 44, pp. 49-59, 2016

Conselho Regional de Contabilidade de Santa Catarina

Este trabalho está sob uma Licença Creative Commons Atribuição-NãoComercial-Não Derivada 4.0 Internacional.

Recepção: 18 Junho 2015

Revised: 02 Setembro 2015

Aprovação: 06 Novembro 2015

Resumo: As empresas podem se utilizar de incentivos fiscais proporcionados pelo governo para investimentos em pesquisa, desenvolvimento e inovação. No entanto, poucas são aquelas que se utilizam de tais benefícios. Um dos motivos é o fato de não saberem identificar a inovação. Nesse sentido, o estudo consiste em elaborar um modelo de identificação da inovação para a utilização de incentivos fiscais. A pesquisa quanto aos objetivos foi classificada como descritiva. No que se refere aos procedimentos de coleta de dados utilizou-se o estudo de caso numa indústria de eletroeletrônicos de grande porte, na região sul brasileira. E, com relação à abordagem do problema, trata-se de uma pesquisa qualitativa. O modelo foi desenvolvido com base na Lei 11.1196, de 2005, Lei do Bem, no Manual de Oslo e Literatura sobre a Inovação. Os resultados da pesquisa indicam a validade do modelo proposto, uma vez que foi possível identificar a inovação tecnológica (produto, processo, mercado) na empresa estudada para a utilização dos incentivos fiscais da Lei do Bem. Conclui-se que foi possível identificar os diferentes tipos de inovação tecnológica nos projetos de pesquisa, desenvolvimento e inovação na empresa estudada.

Palavras-chave: Inovação tecnológica, Incentivos fiscais, Lei do Bem.

Abstract: There are several tax breaks provided by the government for investment in research, development and innovation that companies may benefit. However, there are few companies that use such benefits. One of the reasons is that they can not identify innovation. In this sense, this study aims at developing an innovative model for identifying the use of tax breaks. The research is classified as descriptive. With regard to data collection procedures, it was used the case study of a large electronics industry in the Brazilian southern region. In relation to the approach the problem, it is a qualitative research. The model was developed based on Law 11.1196 (2005), Lei do Bem, the Oslo Manual and Literature on Innovation. The survey results indicate how valid the model proposed in this research is, as it was possible to identify technological innovation (product, process, market) in the company studied for the use of tax breaks from Lei do Bem. It was concluded that it was possible to identify the different types of technological innovation in research projects, development and innovation in the studied company.

Keywords: Technological Innovation, Tax breaks, Lei do Bem.

1 INTRODUÇÃO

Atualmente, a carga tributária brasileira, além de ser elevada, é complexa. São várias as leis que, além de muitos tributos, trazem diferentes obrigações acessórias. Segundo dados do Instituto Brasileiro de Planejamento Tributário – IBPT (2012), a carga tributária brasileira cresceu significativamente em 2010, atingindo 35,04% do PIB, o que representa um aumento nominal de arrecadação de R$ 195,05 bilhões em relação a 2009. Em dez anos a carga tributária brasileira subtraiu R$ 1,85 trilhão da sociedade.

A carga tributária elevada gera um custo alto dos produtos, deixando muitas vezes as empresas impossibilitadas de fazerem novos investimentos. O governo com o objetivo de incentivar as empresas a inovarem, criou a Lei do Bem, Lei nº 11.196/05. Essa Lei veio consolidar os incentivos fiscais que podem ser usufruídos por pessoas jurídicas que realizam pesquisa e desenvolvimento de inovação tecnológica, objetivando o desenvolvimento tecnológico e a inovação das empresas brasileiras.

As empresas, para poderem suportar essa carga tributária elevada, realizar investimentos e se manterem no mercado, precisam utilizar estratégias de sobrevivência. Entre as estratégias pode estar à utilização de um bom Planejamento Tributário e de incentivos fiscais concedidos pelo governo. Oliveira et al. (2004, p. 38) conceituam o planejamento tributário como “uma forma lícita de reduzir a carga tributária o que exige alta dose de conhecimento técnico e bom-senso dos responsáveis pelas decisões estratégicas no ambiente corporativo”.

São vários os incentivos fiscais concedidos pelo governo e relacionados às atividades de Pesquisa, Desenvolvimento e Inovação Tecnológica, por meio da Lei nº 11.196/05: a) deduções de Imposto de Renda e da Contribuição sobre o Lucro Líquido - CSLL de dispêndios efetuados em atividades de P&D&I; b) redução do Imposto sobre Produtos Industrializados - IPI na compra de máquinas e equipamentos para P&D&I; c) depreciação acelerada desses bens; d) amortização acelerada de bens intangíveis, entre outros, além de subvenção econômica para a remuneração de pesquisadores mestres ou doutores empregados em atividades de inovação tecnológica.

No entanto, muitas vezes a legislação complexa, a burocracia e a falta de informações, levam as empresas a não usufruírem de tais benefícios. Segundo dados do Ministério da Ciência e Tecnologia (2013), “em relação ao ano de 2012, o MCT recebeu 1.042 formulários de pessoas jurídicas que declararam ter usufruído dos incentivos fiscais da Lei do Bem, o que significa um aumento aproximado de 8% em relação ao ano de 2011”. Apesar de ter evoluído em 8%, o número de empresas que se utilizam de tais benefícios ainda é pequeno.

Além disso, o conceito de inovação ainda gera muitas controvérsias, o que também leva as empresas a não saberem se estão ou não inovando. O art. 17, § 1º. da Lei nº 11.196/05 considera inovação tecnológica: “a concepção de novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou processo que implique melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando maior competitividade no mercado”.

Inovar passou a ser uma das mais importantes alternativas para as empresas se manterem competitivas. Gerar algo novo, além da expectativa, é a grande alternativa para garantir e ampliar uma posição no mercado. Clientes com novas necessidades precisam de novas soluções. Empresas com novas soluções ganham novos clientes. Enfim, uma empresa, para ser competitiva, deve inovar (ZAWISLAK, 2004; VICO MANÃS, 2001; SBRAGIA, 2002).

Os incentivos fiscais às empresas que investem em PD&I têm contribuído com o despertar de várias organizações a melhorar a gestão tecnológica e investir cada vez mais em P,D&I, aumentando assim a competitividade dos seus produtos e serviços.” (OLIVEIRA et al., 2013, p. 5).

Os investimentos em pesquisas e inovação e o aproveitamento dos incentivos fiscais devem caminhar juntos. Essa união gera ganho operacional e financeiro para as empresas, assegurando a sua sobrevivência e competitividade no mercado acirrado. Diante do exposto, surge a seguinte questão problema: Como identificar a inovação para a utilização de incentivos fiscais? O objetivo geral da pesquisa consiste em elaborar um modelo de identificação da inovação tecnológica para a utilização de incentivos fiscais.

A pesquisa pode contribuir para o esclarecimento de procedimentos que ainda não são claros para profissionais e empresas, no que diz respeito à identificação da inovação e à aplicação da Lei do Bem. O conceito de inovação, conforme já mencionado, ainda não está claro, e muitas empresas, por falta de esclarecimentos, acabam não se utilizando dos incentivos fiscais determinados pela referida lei, o que motiva o desenvolvimento deste estudo.

A pesquisa também é motivada. Poucos são os estudos que relacionam Inovação Tecnológica e Incentivos Fiscais da Lei do Bem. Identificou-se o estudo de Oliveira et al. (2013), que objetivou identificar as razões da não utilização de incentivos fiscais à inovação tecnológica da Lei do Bem por empresas privadas de capital aberto, listadas no segmento Novo Mercado da BM&FBovespa. Os achados da pesquisa permitiram concluir que as companhias que investiram em P&D e não se utilizaram da Lei do Bem não se beneficiaram ou porque estavam com problemas fiscais ou porque fecharam o ano de 2010 com prejuízo fiscal.

O artigo está dividido em cinco seções. Inicia- se com a introdução, na sequência tem-se o referencial teórico, após será evidenciada a metodologia de pesquisa. Em seguida a descrição e a análise dos dados e, por fim, as conclusões.

2 REFERENCIAL TEÓRICO

Neste tópico é apresentada a visão dos principais autores sobre o tema estudado, incluindo a inovação e a Lei do Bem.

2.1 Inovação

A tecnologia e a modernização das empresas têm como suporte estratégico a inovação. A gestão da tecnologia e da informação precisa ser baseada em visões e atitudes inovativas para alavancar a modernização e consequentes vantagens competitivas. A inovação deve ser utilizada como estratégia competitiva que permita gerar valor ao produto ou ao serviço prestado pelas empresas.

A inovação é definida por Vico Mañas (2001) como a prática da ideia, é a ação efetivada. Um produto depende de um processo gerencial de desenvolvimento e lançamento, e as mudanças tecnológicas situam-se entre necessidades e dificuldades das organizações em acompanharem a evolução do ambiente/mercado competitivo. A inovação possui dois critérios básicos: originalidade (soluções novas) e viabilidade (pôr em prática). Deve levar também em consideração: relevância das conclusões; clareza e limpeza dos resultados; custo; precisão; tempo de duração; disponibilidade de pessoal; equipamentos e aspectos éticos.

Para Schumpeter (1934), a inovação transforma-se no motor da evolução da empresa e, em última instância, do sistema econômico. O processo de inovação ocorre em três fases: invenção, inovação e difusão. Quando desagregadas, constituem pesquisa básica e pesquisa aplicada, desenvolvimento, engenharia, fabricação e consumo.

As inovações estão intrinsecamente ligadas ao tempo de planejamento e ao tipo e objetivos do empreendimento. Marques (1989) identifica três tipos de inovações: inovações complexas, difíceis de aparecer, precisam de planejamento de longo prazo, por exemplo, laser; inovações que interagem com a situação atual, rompendo com a tecnologia existente, modificando o caráter da organização. Pode-se citar como exemplo as missões espaciais; e inovações modestas, próximas do curto prazo, mas que são essenciais para a sobrevivência das organizações; como exemplo, o aperfeiçoamento de um produto qualquer.

Tornatzky e Fleischer (1990) percebem a inovação como um processo. Tecnologias são ferramentas ou sistemas de ferramentas que transformam o meio ambiente a partir do conhecimento humano. Para os autores, a inovação tecnológica envolve novos desenvolvimentos e a introdução de conhecimentos derivados de ferramentas, artefatos e aparelhos. As pessoas entendem e interagem com seu meio ambiente, isto é, nos contextos social e tecnológico. A inovação é vista como um intercâmbio entre produto e processos tecnológicos, intercâmbio esse que é significativamente afetado pelo contexto. Para tanto, as pessoas constituem-se no ponto chave nesse processo.

O Manual de Oslo destaca o conceito de inovação sob os aspectos de produto (radical e incremental, respectivamente), processo e difusão. Radical utiliza um conhecimento totalmente novo. Incremental melhorias em produtos e suas funcionalidades, melhorias em processos e difusão da inovação em todos os subsistemas organizacionais (ORGANIZAÇÃO PARA COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO OCDE, 2005).

Davenport e Young (1993) veem o processo de inovação tecnológica como um implemento radical aos negócios e que se trata de um avanço desigual, transformando as organizações e seu desempenho. Entendem tecnologia como todo conhecimento adquirido pela empresa e que as organizações devem propiciar ambientes inovativos, que a informação e a capacitação dos recursos humanos levam à implementação do processo de inovação tecnológica e que os gerentes desempenham papel importante nessa criação.

Na perspectiva de Rogers (1995), a inovação tecnológica concretiza-se quando novas ideias são inventadas, difundidas e adotadas ou rejeitadas, levando, consequentemente, a mudanças sociais.

Em termos das oportunidades e das barreiras em relação à inovação, no contexto organizacional, as empresas têm dificuldades financeiras e de absorção de novas tecnologias. Os principais motivos apontados são: escassez de recursos humanos em seu quadro de pessoal; falta de centros de apoio tecnológico; dificuldades de obter informações sobre novas tecnologias e inexistência de política governamental que efetivamente incentive o desenvolvimento tecnológico (KRUGLIANSKAS, 1996; LINS, 2002; VAN DE VEN; et al., 1999; VAN DE VEN; ANGLE; POOLE, 2000).

Sbragia (2002) evidencia que a inovação é o processo de geração e adoção de novos produtos e novas técnicas de organização da produção, o que implica em considerar a inovação como um processo interativo, cumulativo e não-linear, cujos principais indicadores se referem ao modo pelo qual a firma organiza seus fluxos informacionais internos. A firma estará lançando as bases para a geração de conhecimentos internos e externos.

Mattos (2008) classifica inovação em Inovação de produtos: desenvolvimento de produtos novos ou melhoramentos significativos de produtos já existentes. Produtos novos são aqueles cujas características tecnológicas ou uso pretendido diferem significativamente dos produtos previamente produzidos. Inovação em processos: aprimoramento ou desenvolvimento de novas formas de produção ou de distribuição de bens ou de meios de prestação de serviços. Essas novas formas de compreender mudanças nos equipamentos ou na organização da produção ou uma combinação de ambos podem ser derivadas do uso de equipamentos novos. Pode tratar- se também de novos métodos introduzidos para distribuir produtos novos, aperfeiçoados ou já existentes. Também pode tratar-se de novas formas de prestação de serviços ou das já existentes.

Segundo Mattos (2008), a inovação pode ser diferenciada quanto ao seu grau de intensidade e ainda à abrangência espacial, classificando-se em dois níveis:

1º) Quanto à intensidade, a inovação pode ser Incremental: refere-se ao aperfeiçoamento de produtos (bens ou serviços) ou processos já existentes, mediante o acréscimo de novos materiais, desenhos, embalagens, usos diferenciados ou outro tipo de melhoras evidentes, que os tornam mais práticos e desejados pelos consumidores e, portanto, mais competitivos. Radical: esse conceito refere-se a ideias que resultam de produtos ou processos totalmente novos, que antes não existiam no mercado. Quando os produtos ou processos que resultam na inovação radical tornam obsoletas as bases tecnológicas existentes, criando novos mercados e alterando o comportamento da sociedade, fala-se em inovação revolucionária.

2º) Quanto à abrangência, a inovação dá-se da seguinte forma: Inovação para a empresa: utilizada para se referir às inovações implementadas no âmbito de uma empresa, mesmo que as mudanças já existam em outras empresas ou instituições, ou ainda que utilize conhecimentos técnicos já dominados e difundidos em outros lugares. Inovação para o mercado: o conceito refere-se especificamente a inovações em produtos, quando a empresa é a primeira a introduzir o novo resultado no mercado, seja esse mercado no âmbito regional – um país ou região do mundo – seja num âmbito setorial, no setor de atuação da empresa. Inovação para o mundo: trata-se do tipo mais abrangente de inovação. Quando os resultados dos produtos ou processos de inovação são introduzidos pela primeira vez em todos os mercados, ou seja, quando as mudanças ainda não tinham sido praticadas por outras empresas, no país ou no exterior.

Ferraz, Kupler, Haguenauer (1997) identificam dois tipos de mudança técnica incremental (inovação tecnológica): adaptativa e otimizada. A maioria dos esforços à inovação ocorre mais no produto do que no processo produtivo.

Na perspectiva de Kruglianskas (1996), a inovação tecnológica é ao mesmo tempo uma alternativa para as empresas de médio e pequeno porte, como também uma barreira à entrada de novos empresários, uma vez que as inovações tecnológicas, especialmente as radicais, necessitam de fortes investimentos em pesquisa e desenvolvimento e são extremamente arriscados, inibindo o aparecimento de novos empreendimentos com tais características.

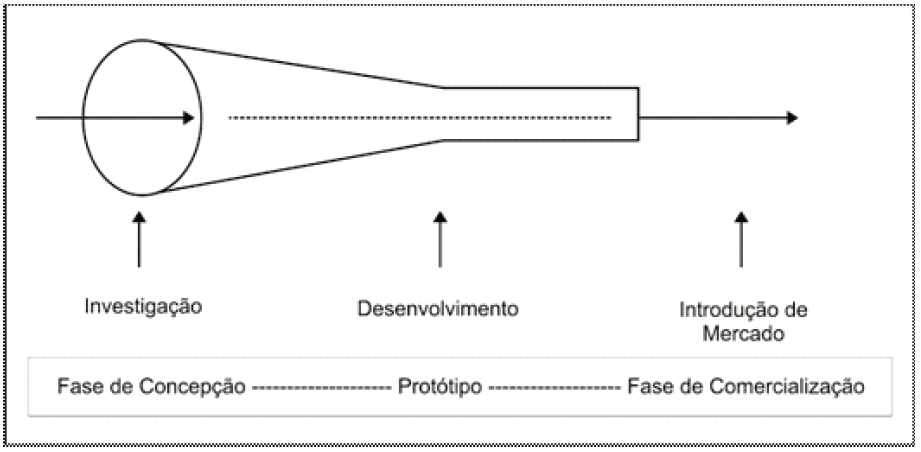

O mapeamento do estágio da inovação na empresa é essencial. A seguir o modelo teórico para o diagnóstico da inovação, conforme Figura 1.

Percebe-se que o mapeamento da inovação acontece em três etapas: investigação (diagnóstico da inovação), desenvolvimento do protótipo do produto e inserção no mercado (comercialização).

Figura 1 – Modelo Wheelwright e Clark

Fonte: Adaptado de Wheelwright e Clark (1993).

2.2 Incentivos Fiscais Relacionados à Lei do Bem

As empresas para realizarem pesquisa e desenvolvimento em inovação tecnológica poderão usufruir de um conjunto de benefícios fiscais. A Lei n° 11.196, de 21 de novembro de 2005, regulamentada pelo Decreto n° 5.798, de 7 de junho de 2006, mais conhecida como a Lei do Bem, foi disponibilizada pelo governo federal com o intuito de incentivar as empresas brasileiras a inovarem.

Segundo o Ministério da Ciência, Tecnologia e Inovação MCTI (2012), os incentivos fiscais têm por objetivo estimular os investimentos privados em pesquisa e desenvolvimento tecnológico. Contribuem também para a obtenção de melhores resultados econômicos e financeiros para a empresa na fase de maior incerteza, pois existe nesse momento risco tecnológico em virtude do processo de criação, desenvolvimento e lançamento de novos produtos no mercado.

Incentivos fiscais são formas de renúncia fiscal. Implica na redução da receita pública de natureza compulsória ou na supressão de sua exigibilidade, por meio dos quais o governo procura desenvolver economicamente determinada região ou setor de atividade (HARADA, 2011).

Conforme redação do Capítulo III, Art. 17, da Lei n°11.196, os incentivos fiscais à inovação tecnológica que a pessoa jurídica poderá estar usufruindo são:

I - dedução, para efeito de apuração do lucro líquido, de valor correspondente à soma dos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica classificáveis como despesas operacionais pela legislação do Imposto sobre a Renda da Pessoa Jurídica - IRPJ ou como pagamento na forma prevista no § 2o deste artigo;

II- redução de 50% (cinquenta por cento) do Imposto sobre Produtos Industrializados - IPI incidente sobre equipamentos, máquinas, aparelhos e instrumentos, bem como os acessórios sobressalentes e ferramentas que acompanhem esses bens, destinados à pesquisa e ao desenvolvimento tecnológico;

III - depreciação integral, no próprio ano da aquisição, de máquinas, equipamentos, aparelhos e instrumentos, novos, destinados à utilização nas atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, para efeito de apuração do IRPJ e da CSLL;

IV - amortização acelerada, mediante dedução como custo ou despesa operacional, no período de apuração em que forem efetuados, dos dispêndios relativos à aquisição de bens intangíveis, vinculados exclusivamente às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, classificáveis no ativo diferido do beneficiário, para efeito de apuração do IRPJ;

VI - redução a 0 (zero) da alíquota do imposto de renda retido na fonte nas remessas efetuadas para o exterior destinadas ao registro e manutenção de marcas, patentes e cultivares.

De acordo com o MCTI (2012), não é necessário realizar pedido e aprovação dos projetos de P&D&I pelo Ministério da Ciência, Tecnologia e Inovação. Fica a cargo da empresa identificar se cumpre os requisitos impostos pela legislação.

Não são todas as empresas que podem se utilizar dos incentivos fiscais determinados pela Lei do Bem. São requisitos para a utilização, segundo Ernst & Young Terco (2013):

-

ser optante pelo lucro real;

-

ter investimentos em pesquisa, desenvolvimento e inovação;

-

obter durante o período lucro tributável;

-

os incentivos podem ser somente sobre os dispêndios pagos a pessoas físicas ou jurídicas residentes e domiciliadas no País;

-

possuir regularidade fiscal;

-

enviar relatório ao MCT até 31 de julho do ano subsequente de cada.

3 ASPECTOS METODOLÓGICOS

No que se refere ao delineamento, a pesquisa é classificada como descritiva, estudo de caso e qualitativa. Quanto aos objetivos é descritiva. Andrade (2002, p.124) menciona que “nesse tipo de pesquisa, os fatos são observados, registrados, analisados, classificados e interpretados, sem que o pesquisador interfira neles. Isto significa que os fenômenos do mundo físico e humano são estudados, mas não manipulados pelo pesquisador”. Assim, serão analisadas as questões que envolvem inovação e a Lei do Bem na empresa objeto de estudo, de acordo com a sua realidade, para propor um modelo de identificação da inovação tecnológica com vistas à Lei do Bem.

Quanto aos procedimentos, caracteriza-se como estudo de caso. Raupp e Beuren (2009, p. 84) mencionam que “a pesquisa do tipo estudo de caso caracteriza-se principalmente pelo estudo concentrado de um único caso e é realizado de maneira mais intensiva, em decorrência de os esforços dos pesquisadores concentrarem-se em determinado objeto de estudo”. O estudo aconteceu em 2014 com base nos dados de 2013, em uma indústria de eletroeletrônicos do sul do Brasil, que possui um parque fabril semimoderno. Sua escolha deu-se em função das disponibilidades das informações necessárias para o alcance do objetivo traçado.

Instrumentos de pesquisa utilizados são:

-

entrevista focal: foram realizadas duas entrevistas para compreender o processo produtivo, identificando se existe inovação e o estágio da inovação. Os sujeitos da pesquisa foram o coordenador do P&D&I, o gerente de produção, o analista contábil e a contadora da empresa. Segundo Yin (2005), a entrevista focal acontece em um curto período de tempo, é uma conversa informal, seguindo um conjunto de perguntas elaboradas com antecedência.

Para Vergara (2009), o grupo focal tem como objetivo promover a discussão de um item específico e pode combinar com a entrevista individual, com a observação participante e outros instrumentos. Cabe ao pesquisador definir os limites de participantes.

-

observação direta: por meio dessa técnica visitou-se a empresa para conhecer o seu processo produtivo e identificar a inovação. A visita teve duração de duas horas.

-

análise documental: foi realizada a análise de 14 projetos de pesquisa, inovação e desenvolvimento.

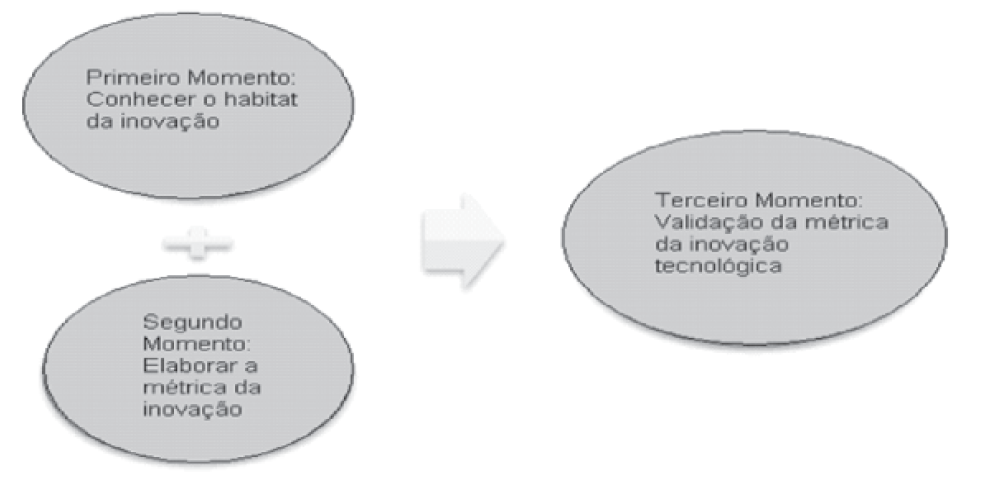

A análise dos dados aconteceu em dois momentos:

1º Momento: Conhecer a empresa em termos de “habitat da inovação”.

2º Momento: Elaborar a métrica da inovação (instrumento de identificação da inovação) por meio de:

-

Lei do Bem 11.196 de 2005: trouxe os critérios para a utilização de incentivos fiscais à inovação tecnológica.

-

Manual de Oslo: traz as diretrizes para a coleta e interpretação de dados sobre inovação, permitindo a mensuração da inovação. É uma das principais referências para as atividades de inovação na indústria brasileira. O Manual de Oslo tem o objetivo segundo a FINEP (2005, p. 9), “de orientar e padronizar conceitos, metodologias e construção de estatísticas e indicadores de pesquisa de P&D&I de países industrializados”.

-

Literatura sobre Inovação: conceitos, tipologias, abrangência, adoção e difusão (SCHUMPETER, 1934; MARQUES, 1989; KRUGLIANSKAS, 1996; SBRAGIA, 2002; MATTOS, 2008; WHEELWRIGHT; CLARK, 1993; VAN DE VEN; ANGLE; POOLE, 2000; VAN DE VEN; et al, 1999; VICO MAÑAS, 2001).

3º Momento: Validação da Métrica de Inovação Tecnológica para Incentivos Fiscais: a métrica foi validada com os profissionais dos setores de Pesquisa e Desenvolvimento, Produção e o setor de Controladoria da empresa estudada, por meio de entrevista focal, análise documental e observação com base na análise de 14 projetos de pesquisa e desenvolvimento de novos produtos e processos. A proposta dos projetos de pesquisa envolve melhorias de produtos eletrônicos na linha de banheiro e cozinha, gerando diminuição de custos e aumento de competitividade. Além disso, os projetos propõem gerar melhorias no processo de produção, no que diz respeito à redução dos ciclos produtivos, substituição de matérias-primas e diminuição do consumo de água nos testes de qualidade dos produtos.

Na Figura 2, observa-se de forma detalhada o processo de análise dos dados.

Figura 2 – Análise dos dados

Fonte: Elaborada pelos autores (2014).

Quanto à abordagem do problema a pesquisa é do tipo qualitativa. Raupp e Beuren (2009, p. 92) afirmam que “na pesquisa qualitativa concebem-se análises mais profundas em relação ao fenômeno que está sendo estudado. A abordagem qualitativa visa destacar características não observadas por meio de um estudo quantitativo, haja vista a superficialidade deste último”. Diante do problema da pesquisa, que consiste em como identificar a inovação para a utilização de incentivos fiscais, o método qualitativo se apresenta como o mais adequado para responder ao problema e ao objetivo do estudo.

4 ANÁLISE E DESCRIÇÃO DOS DADOS

A análise e descrição dos dados se deu em três momentos: a empresa estudada, a elaboração da métrica de identificação da inovação tecnológica para incentivos fiscais e a validação da métrica proposta, os quais são apresentados a seguir.

4.1 A empresa estudada

A empresa caracteriza-se como de grande porte, subsidiária de uma nacional de capital aberto, com ações negociadas na Bolsa de Valores. É a única na microrregião da Amurel (Associação dos Municípios da Região de Laguna – com 18 municípios associados) que participa do Nugin – Núcleo de Inovação – Programa do IEL – Instituto Elvaldo Loudi.

O ramo de atividade da empresa subsidiária, foco do estudo, são produtos eletroeletrônicos. Possui setor de Pesquisa, Desenvolvimento e Inovação (P&D&I), com 17 profissionais: técnicos; engenheiros com graduação, mestrado e doutorado nas áreas de automação, mecânica, materiais, elétrica e projetistas, uma equipe multidisciplinar que desenvolve projetos de pesquisa em inovação incremental e inovação robusta que necessita de conhecimentos específicos. O fator humano é considerado o diferencial para gerar e difundir a inovação na organização, conforme destacam Tornatzky e Fleischer (1990) e Rogers (1995).

4.2 Métrica de identificação da inovação tecnológica

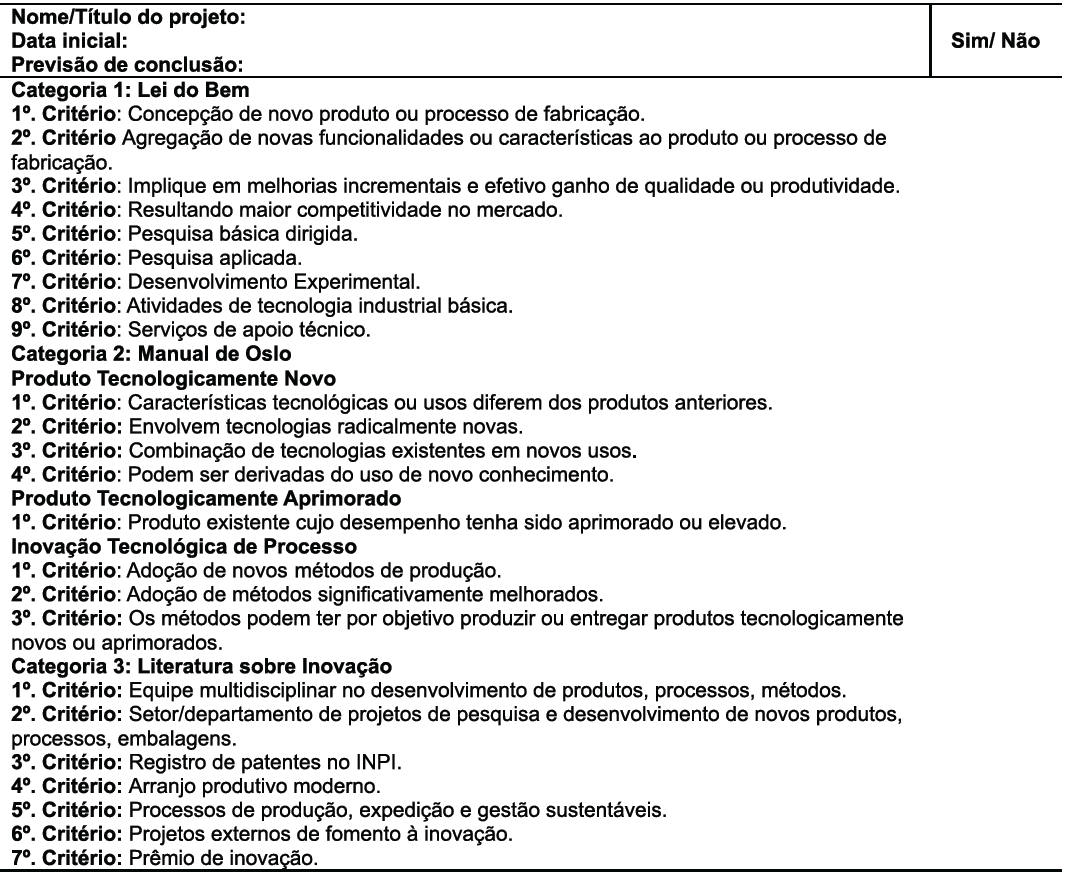

A métrica utilizada para identificar a inovação tecnológica na empresa em estudo teve como base a Lei do Bem, o Manual de Oslo e o referencial teórico sobre inovação e competitividade.

Na Tabela 1 apresenta-se o modelo de métrica para identificar a inovação tecnológica.

Fonte: Elaborada pelos autores (2014).

Os primeiros critérios utilizados na métrica tiveram como base a Lei do Bem, levando em consideração três pontos fundamentais para identificar a inovação: a concepção de um novo produto ou processo; a agregação de valores aos produtos ou processos; a geração de melhorias e por consequência maior competividade no setor de atuação, entre outros. Essa categoria representa 70% do diagnóstico da inovação.

Os critérios relacionados ao Manual de Oslo dizem respeito aos paradigmas tecnológicos, tais como: produto tecnologicamente novo; produto aprimorado; e inovação tecnológica de processos. Essa categoria representa 20% do diagnóstico.

Com relação aos critérios abordados pela literatura foram utilizados os mais recorrentes: competências – equipe multidisciplinar; existência de departamento ou setor de pesquisa e desenvolvimento, registro de patentes; infraestrutura produtiva moderna (arranjo produtivo); produção e expedição sustentáveis; projetos de inovação com fomento externo e prêmios de inovação. A categoria representa 10% do diagnóstico.

Essas três categorias foram selecionadas primeiro com base nas diretrizes da lei de incentivos fiscais à inovação tecnológica, segundo com base numa das maiores referências mundiais em inovação e, complementando, nos mais discutidos autores sobre inovação.

4.3 Validação da métrica para identificar a inovação tecnológica na empresa

Para validar a métrica, optou-se pela entrevista focal. Foram realizadas duas entrevistas com a equipe do P&D&I, produção e com os gestores da área de contabilidade da empresa. Cada entrevista durou três horas e foram balizadas pelos critérios que compõem a métrica (instrumento de identificação da inovação tecnológica). Utilizou-se também a análise documental dos projetos de pesquisa dos produtos e processos.

Numa primeira etapa do estudo foi realizada a leitura dos 14 projetos de pesquisa para verificar se atendiam aos critérios propostos pela métrica de inovação tecnólogica. Essa leitura também foi realizada pela equipe de P&D&I da empresa. Na segunda etapa foram comparadas as análises da equipe de P&D&I, produção e gestão da empresa com os pesquisadores.

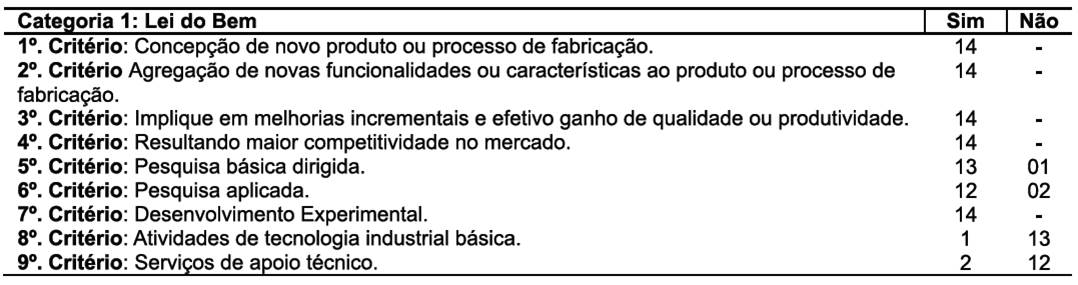

Dos 14 projetos analisados do período de 2013, todos foram considerados inovadores, de acordo com a Lei do Bem, Manual de Oslo e a Literatura sobre Inovação, atendendo aos requisitos considerados na métrica.

No que se refere aos critérios da Lei do Bem, conforme Tabela 2, apenas um projeto de pesquisa, desenvolvimento e inovação da empresa não contemplava o critérios pesquisa básica dirigida e dois projetos não contemplavam o critério pesquisa aplicada. Isso se explica pelo fato de a empresa desenvolver em sua maioria projetos de inovação com base em pesquisa aplicada e desenvolvimento experimental, uma vez que são desenvolvidos produtos para o mercado consumidor nacional.

Com relação aos critérios atividades de tecnologia industrial básica e serviços de apoio técnico, 13 e 12 projetos respectivamente não contemplavam tais critérios. Isso se deve pelo fato da estrutura tecnológica da empresa estudada direcionar os projetos para a inovação incremental em detrimento da inovação radical, por conta do capital intelectual, financeiro e necessidades mercadológicas, corroborando os estudos de VAN DE VEN; ANGLE; POOLE, 2000; TORNATZKY E FLEISCHER,1990; MATTOS, 2008; WHEELWRIGHT; CLARK, 1993.

Embora alguns projetos não atendam a totalidade dos critérios, mesmo assim se caracterizam como inovadores, pois estão em consonância com a maioria dos requisitos determinados pela Lei do Bem.

Fonte: Elaborado pelos autores a partir dos dados da pesquisa (2014).

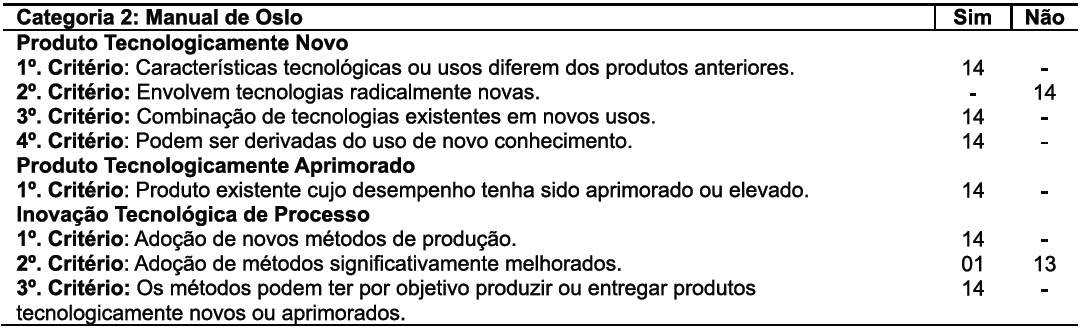

Com relação aos critérios previstos no Manual de Oslo, observa-se na Tabela 3 que 14 não envolvem tecnologias radicalmente novas e nove não adotam métodos significativamente melhorados. Esse cenário pode ser entendido pelo fato de a empresa realizar pesquisa de mercado com os principais clientes para identificar as necessidades e expectativas em relação aos produtos. Por isso ela desenvolve projetos para atender a tais necessidades e expectativas, trabalhando no paradigma da inovação incremental. Além disso, parafraseando o coordenador do setor de P&D&I da empresa, outro limitador é a estrutura tecnológica disponível na empresa, que não permite inovação radical.

Embora os projetos de pesquisa não atendam a esses critérios, não descaracterizam a inovação tecnológica, em especial, a tipologia de inovação para mercado, o que é requisito indispensável para a Lei do Bem.

Fonte: Elaborado pelos autores a partir dos dados da pesquisa (2014).

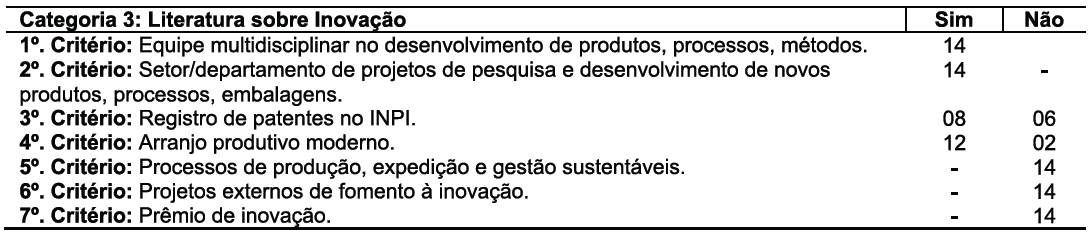

Quanto aos critérios previstos na literatura de inovação (SCHUMPETER, 1934; MARQUES, 1989; KRUGLIANSKAS, 1996; SBRAGIA, 2002; MATTOS, 2008; WHEELWRIGHT; CLARK, 1993; VAN DE VEN; ANGLE; POOLE, 2000; VAN DE VEN; et al., 1999; VICO MAÑAS, 2001), percebe-se, na Tabela 4, que seis projetos de pesquisa, desenvolvimento e inovação não apresentam registros de patentes no INPI (Instituto Nacional de Propriedade Intelectual), pois não exigem arranjo produtivo moderno e nenhum dos projetos possui processos de produção, expedição e gestão sustentáveis, fomento externo à inovação e prêmio de inovação. Cabe destacar que apesar de os projetos ainda não terem sido contemplados com premiação, a empresa é uma das indústrias da região que frequentemente tem recebido prêmios de inovação. Isso também se deve ao fato dos produtos desenvolvidos estarem em fase de pesquisa.

Apesar de não atenderem a esses critérios, também não descaracterizam a condição de potencial inovador e de poder utilizar os incentivos fiscais da Lei do Bem.

Como a empresa atende aos critérios da métrica de inovação tecnológica entende-se que poderá se beneficiar dos incentivos fiscais proporcionados pela Lei do Bem.

Fonte: Elaborado pelos autores a partir dos dados da pesquisa (2014).

5 CONCLUSÕES

O objetivo geral da pesquisa consistiu em elaborar um modelo de identificação da inovação tecnológica para a utilização de incentivos fiscais. Para tanto, o estudo foi desenvolvido em uma empresa industrial de médio porte do segmento eletroeletrônicos, no sul do Brasil, onde foram estudados 14 projetos de pesquisa e desenvolvimento para melhorias de produtos existentes e também para novos produtos. Utilizou-se para a coleta de dados entrevistas informais e análise documental.

Na categoria da Lei do Bem, a maior parte dos projetos de pesquisa da empresa atende aos principais critérios previstos na referida lei: concepção de novo produto; agregação de novas funcionalidades ou características ao produto ou processo de fabricação; implique em melhorias incrementais e efetivo ganho de qualidade ou produtividade; resultando maior competitividade no mercado; pesquisa aplicada e serviços de apoio técnico.

Na categoria do Manual de Oslo, os projetos de pesquisa atendem aos seguintes critérios: características tecnológicas ou usos diferem dos produtos anteriores; combinação de tecnologias existentes em novos usos; podem ser derivadas do uso de novo conhecimento; adoção de novos métodos de produção; os métodos podem ter por objetivo produzir ou entregar produtos tecnologicamente novos ou aprimorados.

No que diz respeito à categoria Literatura em Inovação os projetos de pesquisa atendem aos seguintes critérios: equipe multidisciplinar no desenvolvimento de produtos, processos, métodos; setor/departamento de projetos de pesquisa e desenvolvimento de novos produtos, processos, embalagens; arranjo produtivo moderno.

Os achados da pesquisa demonstram que a empresa estudada pode ser considerada inovadora para fins de incentivos fiscais determinados pela Lei do Bem, pois os projetos analisados atendem em grande parte aos critérios da métrica, ou seja, Lei do Bem, Manual de Oslo e Literatura em Inovação. Geraram melhorias de produtos, processos e vantagens competitivas no mercado de atuação.

A principal contribuição prática e teórica do estudo foi a elaboração e a validação de uma métrica para a identificar a inovação tecnológica e a utilização dos incentivos fiscais da Lei do Bem.

Como limitação da pesquisa, pode-se citar o fato da métrica ter sido validada em uma única empresa. Sugere-se como pesquisas futuras, a aplicação da métrica em outras empresas procurando identificar se são inovadoras e se podem ser beneficiadas com a Lei do Bem, bem como estudos sobre outros incentivos fiscais na área de pesquisa, desenvolvimento e inovação, já que é um assunto pouco explorado tanto no meio científico quanto no meio empresarial.

REFERÊNCIAS

ANDRADE. Maria Margarida. Como preparar trabalhos para cursos de pós graduação: noções práticas. 5 ed. São Paulo: Atlas, 2002.

BRASIL. Lei n° 11.196, de 21 de novembro de 2005. Dispõe no Capitulo III Dos Incentivos à Inovação Tecnológica. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2005/lei/l11196.htm>. Acesso em: 18 fev. 2015.

DAVENPORT, Thomas H.; YOUNG, Ernest. Process innovation: reengineeiring work througth information. Center for Information Technology and Strategy. Harvard Business School Press. EUA, 1993.

ERNST & YOUNG TERCO. Incentivos Fiscais à Inovação Tecnológica. Mai. 2013.

FERRAZ, João Carlos; KUPLER, David; HAGUENAUER, Lia. Made in Brazil: desafios competitivos para a indústria. Rio de Janeiro: Campus, 1997.

ORGANIZAÇÃO PARA COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO (OCDE) Manual de Oslo. Diretrizes para a Coleta e Interpretação de Dados sobre Inovação. 3. ed. 2005.

HARADA, Kiyoshi. Incentivos fiscais: limitações constitucionais e legais. Âmbito Jurídico. Rio Grande, v. 94, 2011. Disponível em: <http://www.ambito-juridico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=10645>. Acesso em: 15 fev. 2015.

INSTITUTO BRASILEIRO DE PLANEJAMENTO TRIBUTÁRIO. Aumento da Carga Tributária Brasileira em 10 Anos Subtraiu R$ 1,85 Trilhão da Sociedade. Disponível em:< http://ibpt.com.br/home/publicacao.view.php?publicacao_id=13913&pagina=0>. Acesso em: 05 mar. 2012.

KRUGLIANSKAS, Isak. Como inovar e sobreviver em mercados globalizados. São Paulo: Instituto de Estudos Gerenciais e Editora, 1996.

LINS, Hoyêdo Nunes. Aprendizagem e inovação em uma área de produção confeccionista no sul do Brasil. In: SABRAGIA, Roberto; STAL, Eva (Org.). Tecnologia e Inovação: experiências de gestão na micro e pequena empresa. São Paulo: PGT/USP, 2002.

MARQUES, R. M. Automação microeletrônica e o trabalhador. São Paulo: Editora Bienal, 1989.

MATTOS, João Roberto Loureiro de. Gestão da tecnologia e inovação. São Paulo: Saraiva, 2008.

MINISTERIO DA CIÊNCIA, TECNOLOGIA E INOVAÇÃO. Lei do Bem – Capítulo III. Disponível em:<http://www.mct.gov.br/index.php/content/view/8586/Lei_do_Bem__Capitulo_III.html>. Acesso em: 18 fev. 2015.

MINISTÉRIO DA CIÊNCIA E TECNOLOGIA. Relatório Anual da Utilização dos Incentivos Fiscais. Disponível em: <http://www.mct.gov.br/upd_blob/0214/214919.pdf>. Acesso em: 05 fev. 2012.

OLIVEIRA, L.M. de et al. Manual da Contabilidade Tributária. 3. ed. São Paulo: Atlas, 2004.

OLIVEIRA, Oderlene Vieira de; ZABA, Elisangela Freires; FORTE, Sérgio Henrique Arruda Cavalcante; SOUZA, Cristiane Madeiro Araújo de. Razão da não utilização de incentivos fiscais à inovação tecnológica da lei do bem por empresas brasileiras. In: CONGRESSO DA ASSOCIAÇÃO NACIONAL DOS PROGRAMAS DE PÓS GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS, 1., 2013. Fortaleza. Anais... Fortaleza: ANPCONT, 2013. CD-ROM.

RAUPP, Fabiano Maury; BEUREN, Ilse Maria. Metodologia da pesquisa aplicável às ciências sociais. In: BEUREN, Ilse Maria: (Org.). Como elaborar trabalhos monográficos em Contabilidade: teoria e prática. 3. ed. São Paulo: Atlas, 2009.p. 76-97.

ROGERS, E. M. Diffusion of innovations. 4. ed. New York: The Free Press, 1995.

SABRAGIA, R. Aprendizagem e inovação em uma área de produção confeccionista no sul do Brasil. In: SABRAGIA, Roberto; STAL, Eva (Org.). Tecnologia e Inovação: experiências de gestão na micro e pequena empresa. São Paulo: PGT/USP, 2002.

SCHUMPETER, Josehep A. The theory of economic development. EUA: Oxford University Press, 1934.

TORNATZKY, Louis G., FLEISCHER, Mitchell. The process of technological innovation. Lexington Boocks. Industrial Technologu Institute, 1990.

VAN DE VEN, A. H.; ANGLE, H. L.; POOLE, M. S. Research on the Management of Innovation: The Minnesota Studies. Oxford, New York, 2000.

VAN DE VEN, A. H.; et al. The innovation journey. Oxford, New York, 1999.

VASCONCELOS L. R. Planejamento de comunicação integrada: manual de sobrevivência para as organizações do século XXI. São Paulo: Summus, 2009.

VERGARA, S.C. Métodos de coleta de dados no campo. São Paulo: Atlas. 2009.

VICO MAÑAS, A. Gestão de tecnologia e inovação. São Paulo: Érica, 2001.

WHEELWRIGHT S. C.; CLARK K. B. Managing new product and process development. New York: The Free Press, 1993.

YIN, Robert K. Estudo de caso: planejamento e métodos. 3. ed. Porto Alegre: Bookman, 2005.

ZAWILASK, Paulo. Luxo ou requisito básico? Administração no milênio, Revista de Administração da UFRGS, ano 3, n. 8, 2004.

Informação adicional

Artigo

apresentado no: 9º Congresso ANPCONT, Curitiba, 31 de maio a 03 de junho de

2015.