Resumo: No Brasil, a competição tributária entre os governos estaduais para atração de investimentos privados não é algo novo. Segundo os estados participantes, tais medidas permitiriam o desenvolvimento econômico de suas regiões, com a geração de renda e emprego, além do significativo aumento do valor adicionado ao longo das cadeias produtivas, devido à maior transformação industrial. O presente trabalho tem como objetivo verificar o comportamento do valor adicionado, gerado por empresas do setor têxtil antes e após a adoção da política pública, considerando os efeitos dos incentivos fiscais como ferramenta indutora de crescimento econômico da cadeia têxtil do Estado. O presente trabalho buscou contribuir para o tema, ao analisar o comportamento do valor adicionado, gerado por 11.272 estabelecimentos catarinenses que atuam no setor têxtil. Foram levantadas as informações mensais referentes ao valor agregado no período de 2006 a 2010, totalizando 60 meses. Para verificação do comportamento do valor agregado das indústrias têxteis antes e após a instituição do incentivo fiscal de ICMS, foi utilizado o modelo longitudinal de regressão para dados em painel, conhecido por “diferenças em diferenças” (diff-in-diff). Os resultados apontam uma queda de 32,89% no valor adicionado real, gerado pelas empresas do setor após a instituição do crédito presumido de ICMS. Ademais, enquanto se verificou um incremento de 105% na taxa mensal de crescimento do valor agregado nas empresas beneficiadas, houve uma queda de 53,30% para as empresas que não obtiveram o mesmo tratamento, o que demonstra um processo de migração de mercados, provavelmente em função da concorrência desleal gerada pelo incentivo fiscal.

Palavras-chave:Incentivos fiscaisIncentivos fiscais, Guerra fiscal Guerra fiscal, Desenvolvimento econômico Desenvolvimento econômico, ICMS ICMS.

Abstract: In Brazil, the tax competition among state governments to attract private investment is not something new. According to the participating states, such measures would allow the economic development of their regions, generating income and employment, in addition to the significant increase in the value added along the supply chains due to increased industrial processing. This study sought to contribute to the topic, analyzing the behavior of value added generated by 11.272 Santa Catarina establishments operating in the textile sector. Were collected the value added informations between the years of 2006 and 2010, resulting in 60 months. To verifying the behavior of textile industries´s value added before and after of tax incentive it was used the panel data model known as “difference in differences” (diff-in-diff). The results show a fall of 32.89% in real value added generated by companies in the sector after the establishment of the ICMS presumed credit. Moreover, while there was an increase of 105% in the monthly rate of growth of value added to the beneficiary companies, there was a fall by 53.30% for the companies not granted the same treatment, which shows a process of migration markets, probably due to the unfair competition generated by the tax incentive.

Keywords: Tax incentives, Tax War, Economic development, ICMS.

INCENTIVOS FISCAIS COMO POLÍTICA PÚBLICA DE DESENVOLVIMENTO INDUSTRIAL: UMA ANÁLISE EMPÍRICA DOS EFEITOS ECONÔMICOS DA CONCESSÃO DE CRÉDITO PRESUMIDO DE ICMS PARA AS INDÚSTRIAS TÊXTEIS DO ESTADO DE SANTA CATARINA

TAX INCENTIVES AS PUBLIC POLICY OF INDUSTRIAL DEVELOPMENT: AN EMPIRICAL ANALYSIS OF THE ECONOMIC EFFECTS OF THE ICMS PRESUMED CREDIT CONCESSION FOR TEXTILE INDUSTRIES OF STATE OF SANTA CATARINA

Conselho Regional de Contabilidade de Santa Catarina

Recepção: 12 Julho 2017

Revised: 20 Outubro 2017

Aprovação: 12 Julho 2018

A concorrência entre os governos estaduais e locais para atrair empresas pode ser classificada como o processo que visa qualificar economicamente regiões ou sub-regiões específicas, mediante processo implícito ou explícito de disputa com outras regiões (Cheshire & Gordon, 1998; Rodrígues-Pose & Arbix, 1999). Tal movimento proativo tem atraído o interesse de contadores, economistas, legisladores e formuladores de políticas públicas, sobretudo em países emergentes (Tanzi & Zee, 2000; Lee, 2008).

No Brasil, como em outros países fortemente marcados por heterogeneidade regional, as políticas proativas de atração de investimento privado são antigas, com vestígios que remontam à década de 50 (Prado, 1999; Dulci, 2002). Contudo, como ressalta Ibanez (2005), até a primeira parte da década de 90, as disputas entre governos subnacionais ocorriam em pequenas proporções, sem grandes consequências para seus participantes.

Ao longo da década de 80, verificou-se um esgotamento do padrão de financiamento do setor público vigente até a década anterior, o que comprometeu a capacidade de o governo federal executar políticas de desenvolvimento regional, especialmente por meio de empresa estatais (Prado, 1999; Dulci, 2002; Oliveira, Dias, & Tabosa, 2014). Ademais, as políticas de desconcentração econômica, amplamente utilizadas durante a década de 70 (SUDAM, SUDENE, Zona Franca de Manaus, entre outras), foram progressivamente abandonadas a partir da década de 80. Acentuou, ainda mais, as graves desigualdades entre as regiões brasileiras (Suzigan & Furtado, 2006; Macedo & Angelis, 2013).

No cenário econômico, com a abertura da economia brasileira no início dos anos 90, houve um fluxo crescente de capitais internacionais em busca de oportunidades de investimento no país (Dulci, 2002). Ao mesmo tempo, a ordem constitucional de 1988 trouxe um novo modelo de descentralização política e institucional, com significativo deslocamento de poder em favor de estados e municípios, o que acarretou um aumento significativo nas despesas correntes dos governos subnacionais (Melo, 1996; Perobelli & Piancastelli, 1996; Dulci, 2002; Oliveira et al., 2014).

Desse modo, buscando intervir decisivamente em sua trajetória de desenvolvimento, as unidades Federativas promoveram uma competição por investimentos privados, movimento esse classificado como “Guerra Fiscal” (Nascimento, Camara, & Godoy, 2002; Nascimento, 2009). As justificativas levantadas pelos estados participantes são que tais medidas permitiriam o desenvolvimento econômico de suas regiões, coma geração de renda e emprego, além do significativo aumento do valor adicionado ao longo das cadeias produtivas devido a uma maior transformação industrial no estado, preenchendo o vazio deixado pelo governo federal em instituir medidas desenvolvimentistas nas diversas regiões do país (Perobelli & Piancastelli, 1996; Nascimento et al., 2002; Dulci, 2002; Nascimento, 2009; Oliveira et al., 2014).

Dentro desse cenário competitivo, desde 2008, com a publicação do Decreto nº 1.669/2008, o Estado de Santa Catarina assegura políticas de incentivos fiscais para os segmentos têxteis e de confecção. Busca fomentar a competitividade do setor e aumentar o valor adicionado ao longo da cadeia produtiva, por meio da promoção da transformação industrial têxtil em território catarinense. Esses segmentos, em conjunto, empregam 166 mil pessoas no estado. Representam 20% dos trabalhadores do setor em território brasileiro e 27% da indústria da transformação estadual (Federação das Indústrias de Santa Catarina [FIESC], 2014).

Não obstante, conforme Tanzi (2000) e Chirinko e Wilson (2008), mesmo que se verifique incremento econômico nos investimentos beneficiados, deve-se indagar se esse aumento de fato advém das políticas de incentivos fiscais adotadas. É justamente essa a reflexão que o presente trabalho pretende fazer. Dessa forma, com o objetivo de contribuir para a compreensão do tema, sobretudo no que diz respeito às políticas de concessão de incentivos fiscais utilizadas pelo Estado de Santa Catarina, surge a seguinte pergunta de pesquisa: A concessão de crédito presumido de ICMS pelo Estado de Santa Catarina é um instrumento efetivo para a geração de valor agregado à cadeia produtiva têxtil catarinense?

Como objetivo geral, pretende-se verificar o comportamento do valor adicionado, gerado por empresas do setor têxtil antes e após a adoção da política pública, considerando os efeitos dos incentivos fiscais como ferramenta indutora de crescimento econômico da cadeia têxtil do Estado.

A escolha do tema “incentivos fiscais e desenvolvimento regional” decorre da atual relevância do assunto no Brasil. Ademais, conforme destacam Stark e Wilson (2006), em que pese a importância do tema como ferramenta de orientação ou reorientação de políticas públicas, surpreendentemente poucos estudos empíricos têm abordado essa questão com a atenção merecida. Não obstante, devido ao desconforto institucional gerado entre seus protagonistas, o tema tem produzido argumentos parciais e eminentemente fiscalistas, prejudicando a necessária compreensão do tema (Amaral, 2010).

Verifica-se que não há consenso sobre os verdadeiros efeitos sociais e econômicos dos incentivos ficais no Brasil. Autores como Nascimento et al. (2002), Carvalho e Oliveira (2003), Oliveira e Dias (2011), Cardozo (2013) e Oliveira et al. (2014) constataram que os incentivos fiscais não foram suficientes para promover uma dinamização nas regiões beneficiadas. Por outro lado, autores como Luca e Lima (2007) e Nascimento (2009) constataram que incentivos fiscais contribuíram positivamente para o desenvolvimento econômico das regiões. Trouxeram impactos significativos para os estados considerados menos desenvolvidos. Por fim, há que se destacar os trabalhos de Ferreira e Oliveira (2009), Lima e Lima (2010) e Mello e Armange (2014). Os autores verificaram apenas impactos parciais na economia. Ressaltaram que tais políticas, por si só, não seriam suficientes para garantir a redução das desigualdades econômicas regionais.

Com base nessa lacuna de pesquisa, o presente trabalho busca contribuir para o tema, ao analisar a efetividade da concessão de incentivo fiscal ao setor têxtil catarinense na promoção do crescimento uniforme da economia do estado.

Este trabalho é segmentado em seis seções: Introdução, Referencial Teórico, Metodologia, Análise dos Dados, Análise dos Resultados e Conclusão. No Referencial Teórico é feita uma explanação sobre o assunto, destacados a competição entre os governos subnacionais, suas origens e, por fim, os trabalhos nacionais e internacionais que buscaram analisar o tema. A terceira parte é dedicada ao método adotado no presente trabalho. Detalha quais informações e modelos estatísticos foram utilizados para a obtenção dos resultados. A quarta e quinta seções são, respectivamente, destinadas às análises dos dados e dos resultados obtidos. Finalmente, a sexta e última seção destinam-se às conclusões sobre o trabalho.

Os incentivos fiscais figuram como medidas que buscam excluir, total ou parcialmente, o crédito tributário, aplicadas com a finalidade de desenvolver economicamente uma determinada região, ou um determinado setor de atividade (Calderaro, 1973). Gadelha (2010) explica que, em sentido mais amplo, os incentivos fiscais seriam instrumentos de intervenção no domínio econômico, a fim de que o estado possa concretizar vetores e valores que nortearam suas políticas públicas.

Assim, dentro do papel indutor do estado na economia, as políticas de incentivos fiscais ganham relevância, pois possibilitam aos gestores públicos direcionar a atuação e o comportamento dos agentes econômicos para fins específicos, buscando reduzir desigualdades sociais e econômicas, bem como promover bem-estar à população, fenômeno classificado como extrafiscalidade tributária (Cavalcanti, 1997; Grau, 2006; Avi-Yonah, 2008; Alexandre, 2008; Giambiagi & Além, 2008; Papadopol, 2009, Assunção, 2011).

O tributo possui uma finalidade extrafiscal quando tem por objetivo intervir em uma determinada situação social e econômica. Como exemplos, há os impostos de importação e exportação. Tais impostos visam o controle do comércio internacional brasileiro, e podem inclusive servir de barreira protetora da economia nacional, bem como estimular a importação ou exportação de determinada espécie de bem (Alexandre, 2008).

A extrafiscalidade ocorre quando o legislador, em nome do interesse social, aumenta ou diminui as alíquotas e/ou as bases de cálculo dos tributos, no intuito de induzir os contribuintes a fazer ou a deixar de fazer determinado ato. A extrafiscalidade nem sempre causa perdas de numerário. Ela pode aumentá-lo, por exemplo, quando se exacerba a tributação sobre o consumo de cigarros (Carrazza, 2002).

Em que pese o fato de ser pacífico entre os autores o viés desenvolvimentista dos incentivos fiscais, não se verifica a mesma situação para definir suas espécies (Formigoni, 2008). A título de exemplo, autores como Elali (2007), Formigoni (2008) e Assunção (2011) classificam o diferimento como benefício fiscal, quando, na realidade, trata-se de hipótese na qual, simplesmente, a responsabilidade de recolhimento recai sobre pessoa diversa daquela que possui relação pessoal e direta com o fato gerador do tributo (Alexandre, 2008).

Dessa forma, parte-se da premissa de que os incentivos fiscais têm como objetivo a supressão ou a redução, total ou parcial, do ônus tributário de determinados contribuintes ou setores (Calderaro, 1973; Elali, 2007). Cabe ressaltar que os incentivos fiscais são desonerações tributárias concedidas anteriormente à ocorrência do fato gerador do tributo, o que, na prática, impede que a autoridade fiscal constitua, a princípio, a parcela referente à renúncia tributária. Caso a desoneração seja concedida sobre tributo já constituído, tratar-se-á de remissão, hipótese que se configura como extinção do crédito tributário (art. 156, IV, do Código Tributário Nacional).

Contudo, para Rodrigues e Freitas (2005), o viés indutor da extrafiscalidade tributária pode trazer efeitos negativos para a própria sociedade, especialmente quando se verifica um verdadeiro “entreguismo” dos recursos públicos em favor de elites econômicas. Ainda, segundo autores como Varsano (1996), Prado (1999) e Rodrigues e Freitas (2005), no plano prático, a pretexto da busca pelo desenvolvimento social, verifica-se que a liberdade conferida ao gestor para dispor sobre desonerações tributárias acaba por se tornar uma ferramenta de competição entre regiões e municípios, fomentando um processo de migração de empresas e empregos de uma unidade federada para outra, normalmente em busca de ganhos tributários (Varsano, 1996; Prado, 1999; Dulci, 2002; Rodrigues & Freitas, 2005). Essa competição por investimentos privados pelos estados brasileiros mediante incentivos fiscais é conhecida como “Guerra Fiscal” (Nascimento et al., 2002; Nascimento, 2009).

Dulci (2002) destaca que, no Brasil, a “Guerra Fiscal” decorre de fatores políticos e econômicos que surgiram, um após o outro, a partir da década de 80. Nesse sentido, ainda vale ressaltar que autores como Prado (1999), Varsano (1996) e Perobelli & Piancastelli (1996) vão além. Destacam que o modelo de tributação estadual sobre o valor agregado (o atual ICMS) contribuiu sobremaneira para a competição. Assim, dentro do contexto brasileiro, pode-se dizer que a “Guerra Fiscal” possui três alicerces básicos: o Jurídico-tributário; o Político-administrativo; e, por fim, o Econômico. Segundo os agentes envolvidos, o plano de fundo para tais medidas seria único: preencher o vazio deixado pelo governo central em promover políticas de desenvolvimento regional nas diversas regiões do país (Prado & Cavalcanti, 2000; Ibanez, 2005; Dulci, 2002).

Dentro de uma Federação, os dispositivos constitucionais e legais do sistema tributário exercem papel fundamental na coexistência harmônica entre os governos subnacionais (Prado, 1999). O modelo brasileiro de tributação sobre o valor agregado se mantém inalterado desde suas origens, tornando-se o principal fator para a sustentação da “Guerra Fiscal” entre os Estados brasileiros (Perobelli & Piancastelli, 1996; Varsano, 1996; Prado, 1999).

Com a publicação da Emenda Constitucional nº 18, em 1965, houve uma significativa mudança no sistema tributário nacional, o que permitiu ao Brasil dispor de um sistema tributário racional, livre de incidências em cascata e com uniformidade de alíquotas, essa última imposta pelo Senado Federal (Perobelli & Piancastelli, 1996). Apesar das significativas alterações, o então novo ICM trouxe em sua base o princípio da origem, no qual se busca tributar mercadorias ou bens no local de produção em detrimento da localidade em que os mesmos serão de fato consumidos. Esse modelo permitiu, desde então, uma ampla possibilidade de negociação entre empresas investidoras e estado produtor, na medida em que caberia a esse último o tributo devido nas operações (Perobelli & Piancastelli, 1996; Varsano, 1996; Prado, 1999; Lima & Lima, 2010).

Com a publicação da Constituição Federal de 1988, o problema se agravou de forma considerável. A nova Ordem Constitucional trouxe uma ferramenta de competição aos governos estaduais: a possibilidade de fixar, por intermédio de leis próprias, as alíquotas do ICMS incidentes sobre as operações internas (Varsano, 1996; Prado, 1999; Dulci, 2002). Conforme destaca Prado (1999), desde sua criação, o ICMS parece ir de encontro àquilo que é considerado um padrão mundial para os tributos sobre o valor adicionado, normalmente mantidos sob controle do governo central ou, no mínimo, por competência partilhada, garantindo algum nível de influência reguladora pelo poder maior.

O papel exercido pelo Conselho Nacional de Política Fazendária - CONFAZ, órgão criado pela Lei Complementar nº 24, de 07 de janeiro de 1975, composto pelos Secretários de Fazenda estaduais e pelo Ministro da Fazenda, cuja principal finalidade seria regulamentar consensualmente os tratamentos especiais na tributação ICMS, tem contribuído sobremaneira para a competição entre os governos estaduais (Varsano, 1996; Prado, 1999). Conforme destaca Prado (1999), até a segunda metade dos anos 80, o CONFAZ competente para exercer algum controle sobre as políticas autônomas de incentivos concedidos pelos governos estaduais.

No entanto, com a entrada em vigor da Constituição Federal de 1988, houve um substancial enfraquecimento do CONFAZ, especialmente como instância de regulação das políticas de incentivos fiscais adotadas pelos estados brasileiros (Varsano, 1996; Prado, 1999). Com o aumento da representatividade política dos estados diante da nova Constituição, bem como pela falta de instâncias institucionais de controle do cumprimento das normas expedidas pelo CONFAZ, houve um substancial aumento das políticas unilaterais de incentivos fiscais promovidas pelos estados e DF, que culminaram no atual cenário tributário da Guerra Fiscal no Brasil (Prado, 1999; Ferreira, 2000; Dulci, 2002; Arbix, 2002; Mello, 2008).

Ao mesmo tempo, desde o início da década de 80, os estados brasileiros viviam um processo de estagnação econômica e de crise financeira (Prado, 1999). O novo modelo de descentralização política e institucional de 1988 trouxe significativo deslocamento de atribuições aos estados e municípios, o que acarretou em um aumento significativo nas despesas correntes dos governos estaduais (Melo, 1996; Perobelli & Piancastelli, 1996; Dulci, 2002; Oliveira et al., 2014). Mesmo com a ampliação do campo de incidência do ICMS e dos aportes federais ao Fundo de Participação dos Estados – FPE pós 1988, as receitas públicas estaduais não foram suficientes para fazer jus ao crescente aumento de despesas, agravando ainda mais o déficit nas contas estaduais (Oliveira, 1999).

Diante do crescente déficit das contas públicas, os governos regionais e locais passaram a promover medidas proativas de atração de investimento, dado que, pelo menos do ponto de vista estadual, o impacto direto desses empreendimentos privados poderia amenizar, no curto prazo, o crescente déficit público estadual, diante da ampliação imediata de arrecadação tributária que essas medidas poderiam trazer aos territórios que sediassem os investimentos incentivados (Lima & Lima, 2010).

No cenário econômico, com a abertura do Brasil ao mercado externo a partir dos anos 90, houve um fluxo crescente de capitais internacionais em busca de oportunidades de investimento no país (Dulci, 2002; Ibanez, 2005; Nascimento, 2009). A gradual consolidação do Mercosul e o quadro de relativa estabilidade proporcionado pelo Plano Real abriram bons horizontes para que as corporações multinacionais incluíssem o Brasil em seus planos de negócios (Rodrígues-Pose & Arbix, 1999; Dulci, 2002; Arbix, 2002; Ibanez, 2005; Nascimento, 2009). Ao mesmo tempo, verificou-se um comportamento neoliberalista por parte do governo federal. A palavra de ordem era a busca por ganhos sistêmicos, o que modificou radicalmente o processo indutor na economia (Dulci, 2002; Ibanez, 2005).

Embora esse modelo liberal tenha sido amplamente defendido na época, no Brasil, a progressiva retirada do governo da economia não levou à eficiência de mercado, como todos esperavam, mas criou um vazio de políticas desenvolvimentistas, rapidamente preenchidas pelos governos subnacionais (Prado & Cavalcanti, 2000; Dulci, 2002). Conforme Amaral (2010), no contexto econômico brasileiro, a disputa por investimentos privados acontece somente entre um grupo restrito de estados dinamizados (São Paulo, Rio de Janeiro e Minas Gerais), o que força os demais estados a instituírem políticas proativas, especialmente se suas chances de atrair o investimento sem o respectivo incentivo fiscal são pouco prováveis.

Nesse cenário, houve uma verdadeira disputa entre os governos subnacionais pelos novos investimentos internacionais, que buscavam no Brasil mercados em franco crescimento (Rodrígues-Pose & Arbix 1999; Arbix, 2002). O exemplo claro dessa disputa pode ser visto a partir da segunda metade da década de 90, em relação aos investimentos internacionais do setor automobilístico (Rodrígues-Pose & Arbix 1999; Arbix, 2002; Dulci, 2002).

Assim como no Brasil, a literatura internacional apresenta casos de competição entre os governos subnacionais (Nascimento, 2009). Nesse tema, ganham relevância diversos trabalhos empíricos norte-americanos, que buscaram medir a efetividade do modelo conhecido como Enterprise Zones. Trata-se de um programa nacional norte americano que busca, a partir da concessão de incentivos fiscais, desenvolver regiões consideradas economicamente desfavorecidas e aumentar o nível de emprego e renda nas localidades beneficiadas (Alm & Hart, 1998; Bondonio & Engberg, 2000; Bondonio & Greenbaum, 2007).

Bondonio e Engberg (2000) testaram os efeitos das Enterprise Zones. Buscaram medir os efeitos dessa política na geração de emprego nas regiões beneficiadas de cinco estados americanos (Califórnia, Kentucky, Nova York, Pensilvânia e Virginia). Por meio de modelos econométricos de regressão, os autores compararam o resultado gerado por empresas com e sem incentivos fiscais. Os resultados apontaram que os incentivos fiscais implementados pelas Enterprise Zones não produzem efeitos significantes sobre a geração de emprego nas regiões beneficiadas. Resultados similares foram encontrados nos trabalhos de Dowall (1996) e Neumark e Kolko (2010), para o estado da Califórnia, e de Boarnet e Bogart (1996), para o estado de Nova Jérsei.

Bondonio e Greenbaum (2007) investigaram diferentes impactos dos incentivos fiscais destinados às Enterprise Zones de dez estados norte-americanos (Califórnia, Connecticut, Flórida, Indiana, Kentucky, Maryland, Nova Jérsei, Nova York, Pensilvânia e Virgínia). Foram utilizadas como variáveis o incremento no nível de emprego, nas vendas, despesas de capital e valores das folhas de salários das empresas beneficiadas. Para fins de pesquisa, os autores separaram a amostra em três clusters: a) empresas novas; b) já existentes e c) em processo de encerramento. Os resultados apontaram ganhos positivamente significativos sobre o fluxo bruto de empregos, vendas e despesas de capital para as empresas novas. Entretanto, a mesma situação não foi verificada para as empresas já existentes e para aquelas em processo de encerramento. Tal fato, segundo os autores, poderia causar políticas discrepantes entre empresas novas e aquelas já existentes.

O`Keefe (2004) examinou o impacto das Enterprise Zones do estado da Califórnia. Utilizou como variável independente o incremento do emprego. Para o estudo, foram utilizados dados do censo demográfico americano, além de informações relativas a empresas sediadas ou não nas áreas beneficiadas. Os resultados do trabalho sugerem que as localidades classificadas como Enterprise Zones apresentam um incremento no emprego (cerca de 3% por ano) apenas nos primeiros seis anos após a sua designação. Contudo, esse efeito não persiste no tempo. Os dados apontaram crescimento no nível de emprego de empresas que possuem incentivos fiscais quando comparadas àquelas que não têm incentivos semelhantes.

No Brasil, trabalhos como os de Nascimento et al. (2002), Carvalho e Oliveira (2003), Oliveira e Dias (2011), Cardozo (2013) e Oliveira et al. (2014), Cardozo (2013) analisaram o impacto dos incentivos fiscais por diversas métricas (emprego, PIB per capita, arrecadação tributária, valor adicionado industrial, entre outros) e, em todos eles, os resultados mostraram-se aquém do esperado, numa demonstração de que os incentivos fiscais não promoveram uma dinamização nas regiões beneficiadas. Por outro lado, em seus trabalhos, Luca e Lima (2007) e Nascimento (2009) concluíram que as políticas estaduais de incentivos fiscais contribuíram positivamente para o desenvolvimento econômico das regiões. Trouxeram impactos significativos para os estados considerados menos desenvolvidos. Os trabalhos, como os de Ferreira e Oliveira (2009), Lima e Lima (2010) e Armange e Mello (2014) verificaram apenas impactos parciais na economia. Ressaltaram que tais políticas, por si só, não seriam suficientes para garantir a redução das desigualdades econômicas regionais.

A pesquisa utiliza como variável de estudo o valor adicionado gerado pela empresa, especialmente pela importância que essa métrica possui em demonstrar a geração de riqueza pelos agentes econômicos. Conforme destacam Luca (1998), Kroetz (2000) e Santos (2003), a mensuração do valor adicionado é a forma mais competente de medir e demonstrar a capacidade de geração e distribuição de riqueza de uma entidade. Constitui-se no Produto Interno Bruto (PIB) produzido pela organização. Cabe ressaltar que trabalhos como os de Nascimento (2009), Oliveira e Dias (2011), Oliveira et al. (2014) e Rezende (2015) também se utilizaram dessa variável como forma de mensuração dos impactos econômicos dos incentivos fiscais concedidos pelos governos, o que ressalta sua importância como métrica de mensuração do desenvolvimento econômico.

Para realização da pesquisa foram selecionadas empresas industriais do setor têxtil sediadas no Estado de Santa Catarina. Os dados foram obtidos mediante solicitação e autorização junto à Diretoria de Administração Tributária da Secretaria de Estado da Fazenda de Santa Catarina, órgão responsável por administrar as atividades inerentes à fiscalização e à arrecadação de tributos, além de atuar no cumprimento da legislação tributária estadual.

De acordo com Luca (1998), a riqueza gerada pela empresa é calculada a partir da diferença entre o valor de sua venda e o dos bens produzidos por terceiros, utilizados no seu processo produtivo. No Brasil, essa forma de mensuração do valor adicionado possui amparo legal, na medida em que a Lei Complementar nº 63/90, quando estipula os critérios de repartição da arrecadação de ICMS aos municípios, estabelece que, para fins de divisão, 3/4 (três quartos), no mínimo, deverão observar a proporção do valor adicionado, gerado nas respectivas municipalidades. Por fim, a Lei arremata que os estados deverão considerar como valor adicionado “o valor das mercadorias saídas, acrescido do valor das prestações de serviços, no seu território, deduzido o valor das mercadorias entradas, em cada ano civil”.

Dessa forma, para fins desta pesquisa, adotou-se o conceito de valor adicionado econômico como a diferença entre os valores relativos às vendas de mercadorias e bens produzidos e as aquisições de mercadorias e insumos pelas empresas analisadas. Previamente, foram selecionados os Códigos Fiscais de Operações e Prestações – CFOP, relativos às vendas e aquisições de mercadorias e produtos. A partir desse rol de CFOPs, foram coletados os valores informados pelos contribuintes na Demonstração de ICMS e Movimento Econômico – DIME (art. 168, inciso II, Anexo 05, do Regulamento do ICMS de SC), no período de janeiro de 2006 até dezembro de 2010. Cabe ressaltar que somente estão dispensadas da entrega dessa Declaração as empresas optantes pelo Simples Nacional, que possuem regulação própria (Lei Complementar 123/2006).

Ressalva-se que, como condição de preservação do sigilo fiscal, informações que possam identificar contribuintes, como razão social e demais dados cadastrais, foram suprimidas no desenvolvimento da análise. Dessa forma, os números referentes ao cadastro do contribuinte foram substituídos por números-chave. O motivo de atribuir esse tratamento foi manter a individualidade de cada contribuinte, uma vez que o trabalho tenta medir os efeitos da política pública de incentivos de forma individual para cada estabelecimento.

Para verificação do comportamento do valor agregado das indústrias têxteis antes e após a instituição do incentivo fiscal de ICMS, foi utilizado o modelo longitudinal de regressão para dados em painel conhecido por “diferenças em diferenças”, aplicado em trabalhos como os de Nascimento (2009) e Oliveira e Dias (2011). O modelo de “diferenças em diferenças” permite a verificação do comportamento de variáveis ao longo de um período, identificando possíveis alterações relacionadas à aplicação de determinada política pública (Oliveira & Dias, 2011). Com a utilização desse modelo é possível estimar o valor agregado gerado, pelas empresas têxteis que receberam incentivos fiscais, caso as mesmas não tivessem recebido o tratamento, o que permite uma melhor comparação dos efeitos da política pública em análise (Nascimento, 2009; Oliveira & Dias, 2011).

Para impedir a captação de tendências exógenas anteriores à criação da desoneração tributária, cujos fatores determinantes não estariam relacionados à concessão de incentivo fiscal, o presente trabalho utilizou-se de ajustes poligonais com variáveis binárias no modelo proposto (Nascimento, 2009; Oliveira & Dias, 2011). Ademais, como o modelo se propõe a medir a taxa real de crescimento do valor agregado, gerado pelas empresas do setor têxtil, optou-se por descontar da variável dependente (valor adicionado) a inflação acumulada do período (IPCA). Utilizou-se como base o mês de janeiro de 2006.

Após os ajustes, o modelo longitudinal de regressão para dados em painel de “diferenças em diferenças” apresentou a seguinte fórmula:

Em que:

= o logaritmo natural do valor adicionado gerado pela empresa no respectivo mês, dividido pela inflação acumulada até o período, tendo como base o mês de janeiro de 2006;

= o logaritmo natural do valor adicionado gerado pela empresa no respectivo mês, dividido pela inflação acumulada até o período, tendo como base o mês de janeiro de 2006;

= variável binária, sendo “0” para os meses anteriores a novembro de 2008 (data de instituição do incentivo fiscal, com a publicação do Decreto Estadual nº 1.669/08), e “1” para os meses subsequentes;

= variável binária, sendo “0” para os meses anteriores a novembro de 2008 (data de instituição do incentivo fiscal, com a publicação do Decreto Estadual nº 1.669/08), e “1” para os meses subsequentes;

= variável binária, sendo “0” para as empresas têxteis que não receberam crédito presumido de ICMS no período analisado e “1” para aquelas que receberam após a instituição do incentivo fiscal;

= variável binária, sendo “0” para as empresas têxteis que não receberam crédito presumido de ICMS no período analisado e “1” para aquelas que receberam após a instituição do incentivo fiscal;

= representa a variável de tendência;

= representa a variável de tendência;

= representa a abscissa do vértice. Nesse modelo é o mês de novembro de 2008 que delimita o período anterior e posterior à instituição do incentivo fiscal (Decreto Estadual nº 1.669/08);

= representa a abscissa do vértice. Nesse modelo é o mês de novembro de 2008 que delimita o período anterior e posterior à instituição do incentivo fiscal (Decreto Estadual nº 1.669/08);

,

,  ,

,  ,

,  ,

,  ,

,  = representam o parâmetro do modelo e

= representam o parâmetro do modelo e

= representa o termo de erro.

= representa o termo de erro.

No modelo proposto, a variação da taxa de crescimento do valor agregado ( ) será:

) será:

-

a)

, no grupo de controle, antes da mudança estrutural;

, no grupo de controle, antes da mudança estrutural; -

b)

+

+ , no grupo de controle, após a mudança estrutural;

, no grupo de controle, após a mudança estrutural; -

c)

+

+ no grupo de tratamento,

antes da mudança estrutural;

no grupo de tratamento,

antes da mudança estrutural; -

d)

+

+ +

+ +

+ , no grupo de tratamento, após a mudança estrutural.

, no grupo de tratamento, após a mudança estrutural.

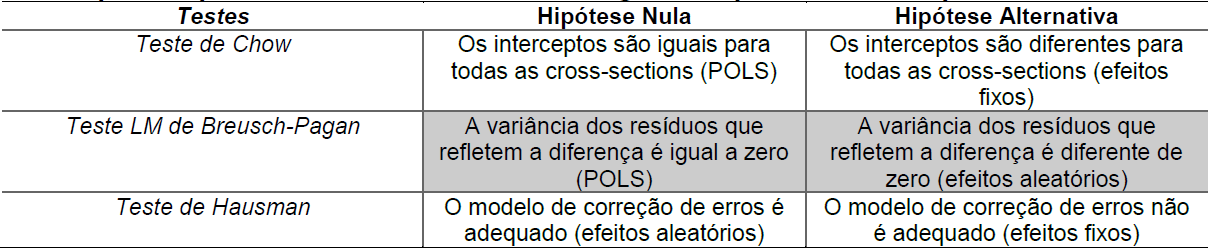

Ainda, de modo a garantir robustez nos resultados, são utilizados os seguintes testes para a adequação dos dados aos pressupostos de modelo de regressão com dados em painel, conforme as Tabelas 1 e 2:

Tabela 1 Pressupostos para aplicação do modelo de regressão para dados em painel

Fonte: Elaboração própria (2016).

Tabela 2 Pressupostos para definição do modelo de regressão para dados em painel

Fonte: Elaboração própria (2016).

Após a consolidação das informações, foram levantados 11.272 estabelecimentos catarinenses que atuam no setor têxtil no estado. Desse volume, entre novembro de 2008 e dezembro de 2010, 678 estabelecimentos receberam autorização da Secretaria de Estado da Fazenda para utilização do crédito presumido de ICMS previsto no inciso IX, art. 21, Anexo 02 do RICMS/SC. Conforme já ressaltado, foram levantadas as informações mensais referentes ao valor agregado no período de 2006 a 2010, totalizando 60 meses. Considerando que o modelo proposto utiliza o logaritmo natural da variável dependente (valor agregado), os estabelecimentos que apresentaram valor adicionado igual a zero no respectivo mês não foram computados. Portanto, restaram 164.431 observações a serem submetidas aos testes propostos pelo presente trabalho.

Por último, destaca-se que para mensuração dos dados estatísticos foi utilizado o software Stata® SR para Windows®, versão 12.

Independentemente de testes prévios, com base no relevante tamanho da amostra (164.431 observações) e utilizando-se da concepção de distribuição assintótica, o presente trabalho considerou que os dados têm distribuição normal, já que, nesses casos, os estimadores continuam consistentes diante de grandes amostras, além de garantir resultados válidos para os testes t e F (Gujarati & Porter, 2011).

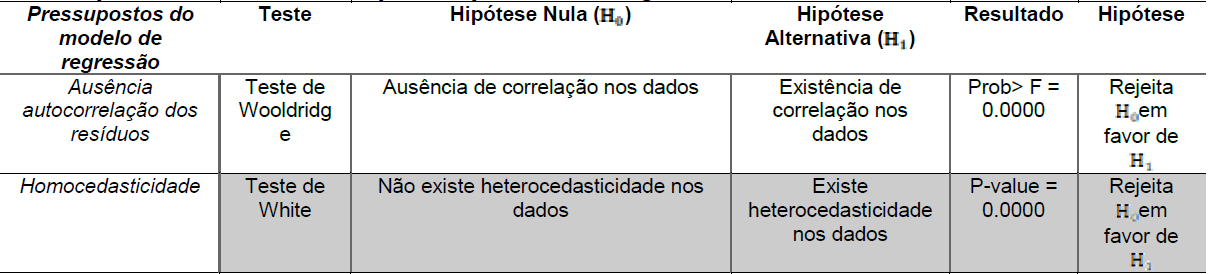

Assim, inicialmente, aplicam-se testes elencados na Tabela 1 para averiguação dos pressupostos de utilização do modelo de regressão para dados em painel (ausência de autocorrelação dos resíduos e homocedacidade dos dados). Os resultados encontram-se na Tabela 3:

Tabela 3 Testes para verificação dos pressupostos de regressão

Fonte: Elaboração própria (2016).

Com base nos resultados da Tabela 3, os testes de Wooldridge e White demonstram, respectivamente, problemas de autocorrelação e de heterocedacidade nos dados levantados. Nesse sentido, segundo Gujarati e Porter (2011), diante da coexistência de problemas de autocorrelação e heterocedacidade, sobretudo em amostras razoavelmente grandes, torna-se interessante a adoção do procedimento de Newey-West, uma vez que o método pode lidar com a existência dos dois problemas, garantindo linearidade, não tendenciosidade e consistência nos estimadores. Dessa forma, o presente trabalho adotou o método de Newey-West, também conhecido como erros-padrão consistentes para heterocedacidade e autocorrelação (CHA).

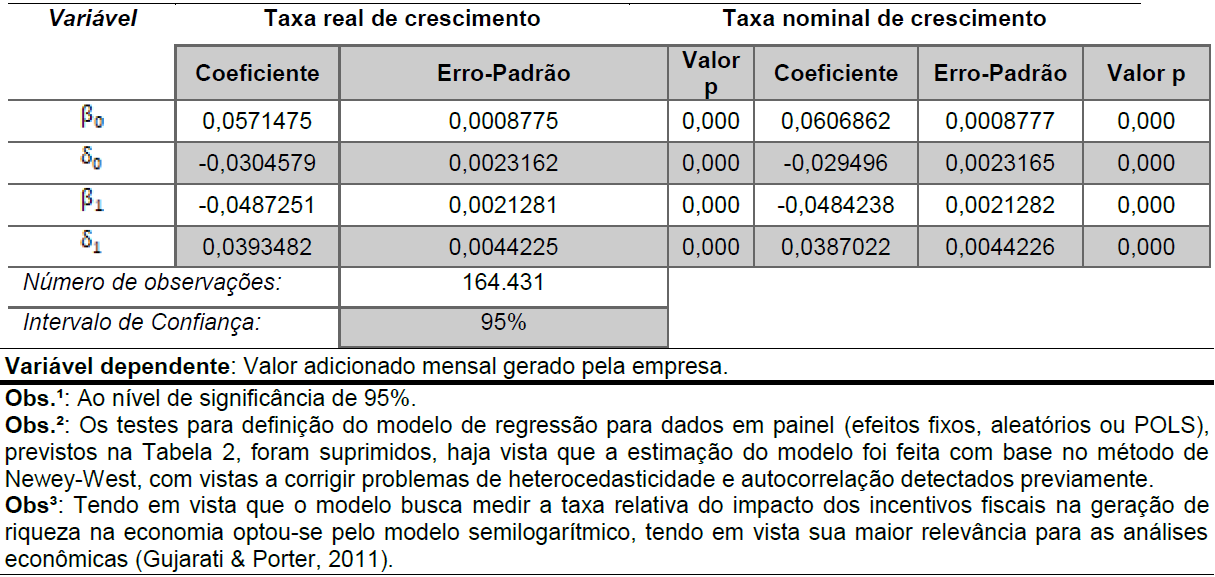

Diante dos testes e correções supracitados, foi gerado o modelo com dados em painel para o estudo do valor agregado gerado pelas indústrias têxteis do Estado de Santa Catarina, cujo resultado encontra-se na Tabela 4:

Tabela 4 Resultado da estimação do modelo com dados em painel para avaliar o comportamento do Valor Adicionado das indústrias têxteis catarinenses durante o período de 2006 a 2015

Fonte: Elaboração própria com base nos dados da pesquisa (2016).

De acordo com os dados extraídos do modelo, entre os meses janeiro de 2006 e outubro de 2008, período anterior à instituição do crédito presumido de ICMS, a taxa real de crescimento do valor adicionado, gerado pelo grupo de controle (indústrias têxteis sem incentivos fiscais -  ), apresentava um incremento médio de 5,71% ao mês (6,06%, em valores nominais), enquanto que o grupo de tratamento (indústrias têxteis que receberam incentivos fiscais -

), apresentava um incremento médio de 5,71% ao mês (6,06%, em valores nominais), enquanto que o grupo de tratamento (indústrias têxteis que receberam incentivos fiscais -  +

+ ) demonstrava crescimento médio de apenas 0,84% ao mês (1,73%, em valores nominais).

) demonstrava crescimento médio de apenas 0,84% ao mês (1,73%, em valores nominais).

No período posterior à instituição do crédito presumido de ICMS, houve uma mudança substancial nos números. De acordo com os resultados, a partir desse período, a taxa real de crescimento do valor adicionado, gerado pelo grupo de controle (indústrias têxteis sem incentivos fiscais -  +

+ ), manteve-se crescente, mas com uma queda de 53,30%. Passou a um incremento médio mensal de 2,67% (3,12%, em valores nominais). Por outro lado, verificou-se um aumento de 105% no grupo de tratamento (indústrias têxteis que receberam incentivos fiscais -

), manteve-se crescente, mas com uma queda de 53,30%. Passou a um incremento médio mensal de 2,67% (3,12%, em valores nominais). Por outro lado, verificou-se um aumento de 105% no grupo de tratamento (indústrias têxteis que receberam incentivos fiscais -  +

+ +

+ +

+ ), que passou para uma taxa de crescimento mensal média de 1,73% (2,15%, em valores nominais).

), que passou para uma taxa de crescimento mensal média de 1,73% (2,15%, em valores nominais).

Diante dos resultados apresentados, algumas constatações podem ser realizadas. A primeira delas é a de que, efetivamente, os incentivos fiscais concedidos ao setor têxtil não têm sido eficazes para promover o incremento econômico do segmento. Essa verificação pode ser percebida pela queda de 32,89% no valor agregado real, gerado mensalmente pelas empresas do setor após a instituição do crédito presumido de ICMS (o valor agregado médio mensal antes da publicação do Decreto Estadual nº 1.669/08 era de 3,28% ao mês e passou a ser de 2,20% no período subsequente). Dessa forma, os resultados corroboram os verificados em trabalhos como os de Nascimento et al. (2002), Carvalho e Oliveira (2003), Oliveira e Dias (2011), Cardozo (2013) e Oliveira et al. (2014), por meio dos quais se concluiu não haver ganhos econômicos com as políticas estaduais de incentivos fiscais.

Outro ponto que merece destaque é a mudança verificada na taxa mensal de incremento de valor agregado, gerado entre os grupos de tratamento e controle após a publicação do Decreto. Enquanto no primeiro grupo houve uma queda real de 53,30%, no segundo verificou-se um incremento de 105%, o que pode demonstrar um simples processo de migração de mercados, devido à concorrência desleal gerada pelo incentivo fiscal, como verificado no trabalho de Bondonio e Greenbaum (2007) para as Enterprisezones norte-americanas. Assim, a intervenção do Estado na economia não gerou uma eficiência no mercado, mas, tão somente, uma externalidade negativa às empresas que, porventura, não puderam ter acesso ao incentivo fiscal. Esse resultado gera uma reflexão sobre a capacidade decisória por parte dos agentes políticos responsáveis pelas escolhas públicas.

Conforme destaca Oliveira (1999), a escolha da concessão do incentivo fiscal por parte da unidade da Federação gera um custo que, regra geral, não tem como ser medido ou mensurado. Dessa forma, tem-se uma verdadeira assimetria de informação por parte do gestor público, o que impede que as escolhas sejam economicamente racionais ou que satisfaçam a todos os agentes envolvidos (Oliveira, 1999). Nos modelos democráticos vigentes, os gestores públicos estão constantemente sujeitos à influência de grupos organizados (rent-seeking), o que permite que determinados agentes influenciem ativamente nas decisões políticas, comprometendo as escolhas economicamente mais racionais (Oliveira, 1999).

Ademais, os resultados apontam uma clara redução gradual da taxa de crescimento do valor adicionado da indústria têxtil, o que pode sinalizar uma progressiva fragilização do setor no estado. Esse resultado negativo pode estar intimamente ligado às políticas estaduais de comércio exterior. Conforme Macedo e Angelis (2013), com a publicação do programa Pró-Emprego (Lei nº 13.992/2007), Santa Catarina mudou o patamar e a estrutura das importações do estado. Até 2004, as maiores importadoras do estado eram empresas industriais. Essa situação inverteu-se completamente no período seguinte, transformando as trading companies em líderes do processo de importação a partir de 2011 (Macedo & Angelis, 2013).

O presente trabalho buscou verificar o comportamento do valor adicionado, gerado por empresas do setor têxtil antes e após a adoção da política pública, considerando os efeitos dos incentivos fiscais como ferramenta indutora de crescimento econômico da cadeia têxtil do Estado. Preliminarmente, foram abordadas as questões tributárias, políticas e econômicas, consideradas os alicerces do atual cenário da “Guerra Fiscal” no Brasil. De modo empírico, o trabalho buscou medir os efeitos dos incentivos fiscais como ferramenta indutora de crescimento econômico da cadeia têxtil do estado, analisando o comportamento do valor adicionado, gerado por empresas do setor têxtil antes e após a instituição do crédito presumido de ICMS.

Os resultados averiguados demonstram uma queda de 32,89% no valor agregado real gerado mensalmente pelas empresas do setor após a instituição do crédito presumido de ICMS (o valor agregado médio mensal antes da publicação do Decreto era de 3,28% ao mês. Passou a ser de 2,20% no período subsequente). Ademais, após a instituição do incentivo fiscal, verificou-se uma queda real de 53,30% no grupo de controle (empresas sem incentivo fiscal), ao mesmo tempo em que se constatou um incremento de 105% no grupo de tratamento (empresas com incentivo fiscal), o que demonstra um nítido processo de migração de mercados, possivelmente em face da concorrência desleal gerada pelo incentivo fiscal.

De acordo com a FIESC (2014, p. 13), “O setor Têxtil perdeu adensamento produtivo nos anos analisados, medido pelo grau de industrialização”. Isso significa que os custos industriais aumentaram mais que o valor adicionado. Esse menor adensamento produtivo, para a FIESC (2014, p. 13) “está relacionado com o crescimento da entrada das importações de matérias-primas têxteis para uso na indústria”. Esse fenômeno de encontro ao movimento industrial têxtil e de confecções verificado no restante do Brasil, onde, no mesmo período analisado, o adensamento produtivo aumentou para dois segmentos industriais (FIESC, 2014). Contudo, o presente trabalho não pretende encerrar a discussão sobre a efetividade dos incentivos fiscais em promover o desenvolvimento regional, mas, tão somente, alertar sobre a forma de definição dessa espécie de política pública.

Dessa forma, o presente trabalho procurou contribuir teórica e empiricamente para o tema. Todavia, o tema ainda precisa de aprofundamento acadêmico, especialmente sobre quais medidas podem servir como ferramentas balizadoras para orientação ou reorientação dessa espécie de política pública, permitindo que haja subsídios para que os gestores públicos promovam escolhas economicamente racionais e eficientes, maximizando o bem-estar dos agentes envolvidos.

Artigo

apresentado: no VII Congresso Nacional de Administração e Contabilidade - AdCont 2016, 28 e 29 de outubro de 2016, Rio de Janeiro,

RJ.

Tabela 1 Pressupostos para aplicação do modelo de regressão para dados em painel

Fonte: Elaboração própria (2016).

Tabela 2 Pressupostos para definição do modelo de regressão para dados em painel

Fonte: Elaboração própria (2016).

Tabela 3 Testes para verificação dos pressupostos de regressão

Fonte: Elaboração própria (2016).

Tabela 4 Resultado da estimação do modelo com dados em painel para avaliar o comportamento do Valor Adicionado das indústrias têxteis catarinenses durante o período de 2006 a 2015

Fonte: Elaboração própria com base nos dados da pesquisa (2016).