EMPRESAS BRASILEIRAS DE CAPITAL ABERTO QUE PAGAM MENOS IMPOSTOS CRIAM MAIS EMPREGOS?

DO BRAZILIAN PUBLICLY TRADED COMPANIES THAT PAY LESS TAX CREATE MORE JOBS?

Antonio Lopo Martinez antoniolopomartinez@gmail.com

Raimundo da Silva rdsilvas.cont@hotmail.com

Antonio Lopo Martinez antoniolopomartinez@gmail.com

Raimundo da Silva rdsilvas.cont@hotmail.com

EMPRESAS BRASILEIRAS DE CAPITAL ABERTO QUE PAGAM MENOS IMPOSTOS CRIAM MAIS EMPREGOS?

Revista Catarinense da Ciência Contábil, vol. 19, pp. 1-15, 2020

Conselho Regional de Contabilidade de Santa Catarina

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição-NãoComercial-Compartilhamento Pela Mesma Licença.

Recepção: 05 Julho 2019

Revised: 03 Setembro 2019

Aprovação: 05 Fevereiro 2020

Publicado: 27 Março 2020

Resumo: Há uma suposição generalizada de que a menor tributação das empresas levará a taxas mais elevadas de criação de emprego, mas essa crença pode ser falsa, como desafiado por Anderson e Pizzigati (2017). Este artigo estuda a relação entre criação de emprego e três proxies de agressividade fiscal em empresas brasileiras não financeiras listadas no B3, no período entre 2011 e 2016. As estimativas foram realizadas utilizando-se os métodos de mínimos quadrados ordinários (OLS) e a regressão quantil. Os resultados obtidos a partir das estimativas utilizando o OLS não apresentaram evidências significativas de associação entre a taxa de criação de emprego e taxas efetivas de impostos. Nas regressões quantil, foi possível encontrar uma relação significativa e positiva entre a criação de emprego e taxas efetivas de impostos, exclusivamente no Quantil 25 da alíquota efetiva de imposto sobre o valor acrescentado. Quantiles 50 e 75 apresentaram relações negativas entre a criação de emprego e taxas efetivas de impostos em diferentes métricas de agressividade tributária. Os resultados sugerem que o perfil de agressividade fiscal da empresa influencia a relação. Enquanto nas empresas menos agressivas fiscalmente a redução da carga tributária potencialmente estimularia a criação de emprego, naquelas mais agressivas fiscalmente a redução de impostos pode levar ao efeito indesejável de uma queda na criação de emprego.

Palavras-chave: Agressividade tributária, Elisão fiscal, Taxa de criação de emprego, Taxa de imposto efetiva.

Abstract: There is a widespread assumption that lower corporate taxation will lead to higher rates of job creation, but this belief may be false, as challenged by Anderson and Pizzigati (2017). This article studies the relationship between job creation and 3 tax aggressiveness proxies in Brazilian non-financial firms listed in B3 in the period between 2011 and 2016. The estimates were created using the methods of ordinary least squares (OLS) and quantile regression. The results obtained from the estimates using OLS did not present significant evidence of an association between the rate of job creation and effective tax rates. In the quantile regressions, it was possible to find a significant and positive relationship between job creation and effective tax rates, exclusively in quantile 25 of the effective tax rate on value added. Quantiles 50 and 75 presented negative relationships between job creation and effective tax rates in different tax aggressiveness metrics. The results suggest that the firm’s tax aggressiveness profile influences the relationship. While in the less tax-aggressive companies a reduction of the tax burden would potentially stimulate job creation, in those companies that are more tax-aggressive, the tax break may lead to the undesirable effect of a fall in job creation.

Keywords: Tax aggressiveness, Tax avoidance, Job creation rate, Effective tax rate.

1 INTRODUÇÃO

De acordo com Leigh (2018), a literatura econômica e tributária argumenta que uma carga tributária menor leva a uma taxa de criação de emprego maior e que muitas das evidências desta proposta são baseadas em modelos macroeconômicos. Essa crença, no entanto, pode ser falsa, como sugerido por Anderson e Pizzigati (2017). Para os autores, as 92 empresas americanas mais consistentemente rentáveis com alto perfil de agressividade tributária registraram, em média, uma taxa de crescimento de emprego negativa de um por cento entre 2008 e 2016. A taxa de crescimento de emprego nos mesmos anos entre empresas americanas no setor privado, como um todo, foi de seis por cento. Em relação às 92 empresas que pagam menos impostos, mais da metade dessas (48 empresas no total) eliminaram empregos entre 2008 e 2016, reduzindo os empregos em 483.000.

Considerando esses resultados nos Estados Unidos, o objetivo desta pesquisa foi verificar se há a mesma relação entre criação de emprego e agressividade tributária nas empresas brasileiras de capital aberto. Nessa pesquisa, esse artigo procura responder à seguinte pergunta: As empresas que pagam menos impostos criam mais empregos no Brasil? Com uma resposta a essa pergunta, será possível iluminar qual pode ser o efeito de uma redução da carga tributária corporativa na taxa de criação de emprego pelas empresas beneficiadas.

O tópico dessa pergunta de pesquisa é crucial no Brasil, neste momento em que estão ocorrendo discussões sobre a reforma tributária, especialmente propondo uma redução geral da tributação das empresas para estimular a criação de emprego. Há uma dúvida razoável sobre se as empresas que evitam pagar impostos, reduzindo sua carga tributária, estão querendo criar empregos ou se a carga tributária reduzida representa principalmente um aumento do lucro dos acionistas, dos pacotes de remuneração executiva e investimento em tecnologias que destroem empregos.

Esse é o primeiro estudo no contexto brasileiro que avalia a relação entre criação de emprego e um perfil corporativo de agressividade tributária. Esse discute um determinante possível de criação de emprego, fornecendo informações de estratégias que podem estimular o crescimento econômico saudável. Agressividade tributária tornou-se recentemente um tópico proeminente em função de uma combinação de fatores políticos, econômicos e tecnológicos que direcionaram o foco do interesse público para decisões corporativas, especialmente aquelas relacionadas à tributação (Martinez, 2017).

Com base na perspectiva da contabilidade fiscal, essa pesquisa realizou uma análise estatística da relação entre as taxas efetivas de impostos e taxa de criação de emprego nas empresas não financeiras listadas no B3 no período entre 2011 e 2016. Os testes usaram mínimos quadrados ordinários (OLS) e regressão quantílica em quantiles 25, 50 (mediana), e 75.

Os resultados dos testes realizados usando mínimos quadrados ordinários (OLS) e efeitos fixos nos dados do painel apresentaram evidências de uma associação entre a taxa de criação de emprego e as taxas efetivas de impostos. Na análise de regressão quantílica, os resultados foram diferentes de acordo com os quantis analisados. No quantil 25, uma relação positiva foi observada entre a taxa de criação de emprego e a taxa efetiva de impostos sobre valor agregados.

Em outros quantiles, os testes revelaram uma relação negativa entre a criação de emprego e as taxas efetivas de impostos. Esses resultados ocorreram nos quantiles 50 e 75 e foram observados para todos os impostos considerados na pesquisa (taxa de imposto efetiva relacionada ao imposto de renda pago, despesas de contabilidade fiscal sobre lucro e despesas tributárias sobre valor agregado). Esse é um estudo inovador e relevante que levanta questões sobre a eficiência social de uma redução geral da tributação das empresas.

Esse artigo tem cinco seções incluindo essa introdução. A segunda apresenta uma revisão bibliográfica e a hipótese de pesquisa. A terceira apresenta a seleção da amostra e o projeto de pesquisa, bem como a estatística descritiva realizada na amostra. A quarta mostra a análise multivariada dos dados e uma discussão dos resultados; essa é seguida pela quinta seção, que apresenta as conclusões.

2 REVISÃO BIBLIOGRÁFICA E HIPÓTESE

A importância dessa pesquisa de contabilidade fiscal está no fato que, até onde nos é dado a saber, não há estudos na respectiva literatura brasileira procurando evidências da relação entre a taxa de criação de emprego e a taxa efetiva de imposto de renda das empresas e os impostos cobrados sobre os lucros resultantes de práticas de elisão fiscal.

Outro ponto relevante apresentado nessa pesquisa é que as variáveis que representam as práticas de elisão fiscal são variáveis independentes, o que não é comum na pesquisa de contabilidade fiscal.

A literatura sobre pesquisa tributária usa os termos “elisão fiscal” ou “agressividade fiscal” como um substituto do termo “planejamento tributário”.

Como Hanlon e Heitzman (2010, p. 27) destacam, “o desafio para a área é que não há definições universalmente aceitas de, ou interpretações de elisão fiscal ou agressividade tributária; os termos significam coisas diferentes para pessoas diferentes.”

Consequentemente, nesse artigo, adotamos a definição de elisão fiscal e agressividade tributária definidas por Hanlon e Heitzman (2010), ou seja, a redução de impostos explícitos, que reflete todas as transações que influenciam o crédito tributário explícito da empresa. Essa definição não distingue entre as práticas caracterizadas como “práticas de elisão fiscal” (explicitamente desenvolvidas para reduzir impostos) e outras atividades da empresa para reduzir impostos, como o uso de redução de impostos.

2.1 Pesquisa econômica e fiscal

De acordo com um estudo de Ljungqvist e Smolyansky (2016, p. 31) com empresas americanas, um aumento na alíquota de impostos das empresas é prejudicial para os colaboradores, enquanto que redução de carga tributária é ineficiente para aumentar a atividade econômica, exceto se implementada durante recessões. Nesse estudo, foi considerado que um aumento de um porcento na alíquota de imposto das empresas reduz o emprego entre 0.3% e 0.5% e reduz a renda entre 0.3% e 0.6%, mantidas inalteradas todas os outros. Essas estimativas variam pouco durante o ciclo de negócios e são consideravelmente estáveis em circunstâncias relacionadas à flexibilidade do mercado de trabalho, riqueza, densidade populacional ou o domínio de pequenos negócios. Por outro lado, reduções de impostos só são úteis em recessões, quando estas aumentam a criação de emprego em cerca de 0.6% e aumentam a renda em cerca de 1% por cada ponto percentual da alíquota.

Em pesquisa similar, Kouparitsas, Prihardini e Beames (2016, p.27) procuraram demonstrar os efeitos da redução da carga tributária na atividade econômica das empresas australianas. Essa pesquisa demonstrou que, mesmo após o aumento em outros tipos de impostos ou cortando os gastos públicos para recuperar a receita perdida, uma redução no imposto de renda estimula o investimento. A atração de investimentos aumenta capital social e a produtividade.

Os autores demonstraram que uma redução de 5% na alíquota de imposto de renda de pessoa jurídica, financiada por uma redução dos gastos públicos, causará um aumento real antes dos impostos de 1.1% nos salários e um aumento de 0.1% na taxa de criação de emprego. Finalmente, a pesquisa estima que se houver uma redução de 5% na taxa do imposto de renda das pessoas jurídicas, financiada por um aumento nos impostos de valor agregado, haverá um aumento real de 1.1% antes dos impostos nos salários e um amento de 0.4% na taxa de criação de emprego.

Dixon e Nassios (2016, p.1) pesquisaram o impacto de uma redução na taxa de imposto de pessoas jurídicas na economia Australiana, uma vez que parte do governo acreditava que uma redução nesses impostos atrairia mais investimento estrangeiro, aumentando salários e produção. Os autores concluíram que uma redução nos impostos das pessoas jurídicas estimularia a produção, mas reduziria o crescimento da renda bruta nacional. Essa redução, de acordo com os autores, resultaria em salários reais mais altos, que deveriam ser reconhecidos como um impacto distributivo que favoreceria os trabalhadores. Esses presumiram, no entanto, que o emprego total não mudaria a longo prazo.

Anderson e Pizzigati (2017, p.4) estudaram a validade da alegação do governo dos Estados Unidos que uma redução na alíquota de imposto de pessoa jurídica federal levaria a um aumento na taxa de criação de emprego nos Estados Unidos. Os pesquisadores detectaram que a redução na alíquota efetiva era um resultado de práticas de elisão fiscal empregadas pelas empresas que formaram a amostra usada na pesquisa, que explorou brechas no Código Tributário Federal dos Estados Unidos. Os autores alegam que os recursos que as empresas pouparam através da elisão fiscal não estimulou a criação de emprego, mas frequentemente servia para aumentar a remuneração dos seus executivos.

Em função da lenta recuperação da economia dos Estados Unidos da recessão de 2008-2009, e enfrentando a inércia do governo federal americano na política econômica, Shuai e Chmura (2013, p. 4) examinaram se um corte na alíquota estadual de imposto de pessoas jurídicas afetaria o crescimento de emprego a nível estadual. Os autores esclareceram que escolheram estudar a alíquota estadual de imposto de pessoas jurídicas porque esse imposto é uma ferramenta política dos estados para influenciar diretamente a recuperação da economia.

Os autores usaram duas abordagens para estabelecer uma conexão entre uma redução de impostos estaduais aplicada a lucros corporativos e a taxa de criação de emprego. Com base em comparações gerais relacionadas à criação de emprego, foi possível observar que, no início, estados que reduziram o imposto de renda de pessoas jurídicas tiveram uma taxa de crescimento de emprego mais lenta que estados que não fizeram mudanças em relação ao imposto de renda das pessoas jurídicas. Após alguns anos, no entanto, foi observado que estados que reduziram o imposto de renda de pessoas jurídicas recuperaram ou, inclusive, cresceram mais rapidamente em termos de criação de emprego. O modelo de regressão de painel de efeitos fixos usado por Shuai e Chmura (2013) considerou que alíquotas de impostos estaduais de pessoas jurídicas tiveram um efeito negativo significativo nas taxas de crescimento de emprego. Além disso, a redução de impostos tem o benefício de induzir crescimento de emprego a curto prazo quando as empresas reagem e respondem à nova política. Esse benefício adicional, no entanto, é temporário, durando apenas um ano.

Sousa e Neto (2001, p. 30) usaram informações do registro nacional de cobrança de impostos e contabilidade para calcular, no Brasil, as alíquotas tributárias macroeconômicas efetivas relacionadas à i) tributação sobre o consumo, ii) tributação sobre o trabalho e iii) tributação sobre renda de capital. Os pesquisadores observaram que as alíquotas tributárias macroeconômicas da tributação sobre o consumo e tributação sobre o trabalho são negativamente correlacionadas com a taxa de criação de emprego; ou seja, quando as alíquotas tributárias macroeconômicas aumentam, a taxa de criação de emprego reduz. Por outro lado, observaram que a tributação sobre a renda capital é positivamente correlacionada com a taxa de criação de emprego, o que significa que quando as alíquotas tributárias macroeconômicas aumentam, a taxa de criação de emprego também aumenta.

Shuai & Chmura (2013) confirmam a observação que alíquotas de impostos de pessoas jurídicas mais baixas tem um efeito positivo sobre o crescimento do emprego. A redução da carga tributária tem o benefício temporário de promover a criação de emprego enquanto os negócios se ajustam à nova alíquota. Esse benefício temporário só ocorre durante o primeiro ano da decretação de uma redução da carga tributária.

Porém, LeRoy (2005) afirma que impostos de pessoas jurídicas são apenas um pequeno elemento na decisão de investimento e criação de emprego. Desse ponto de vista a maioria das reduções de impostos americanas alegadas são na maioria das vezes Golpes de Emprego. Programas de redução de carga tributária das pessoas jurídicas contam com a confusão do contribuinte sobre as causas e efeitos da criação de emprego. Também, esses são desenvolvidos quando os governos falham em monitorar os resultados reais em empregos, salários e outros benefícios. E, principalmente, esses programas são criados de acordo com uma definição controlada corporativa de “competição” que impede que autoridades públicas cooperem no melhor interesse dos contribuintes.

2.2 Contabilidade e pesquisa tributária

Pohlmann & Iudicibus (2006) realizaram uma ampla análise da literatura e estabeleceram a seguinte classificação de pesquisa tributária, considerando a natureza multidisciplinar dessa disciplina. O autor estabeleceu a seguinte classificação de pesquisa tributária como um todo: i) obediência tributária; ii) auditoria e gestão tributária pública; iii) impacto do imposto sobre as decisões do contribuinte; iv) tributação ótima e eficiência econômica dos tributos; v) aspectos macroeconômicos da tributação; vi) pesquisa legal, subdividida em a) jurídica-tributária; b) contabilidade e auditoria tributária; c) planejamento tributário.

A literatura sobre elisão fiscal discute operações internacionais, a relação entre investimento em planejamento tributário e impostos devidos, e isenção fiscal como as principais razões para o declínio do imposto de renda de pessoas jurídicas em relação ao PIB e cobrança total de impostos. Estudo também abordaram a associação entre a redução das taxas efetivas de impostos e a remuneração de executivos e outros problemas que não incluem o tema abordado nessa pesquisa.

Logo, até onde nos é dado a saber, não há pesquisa na literatura brasileira de contabilidade fiscal abordando o problema de estabelecer uma associação entre a taxa de criação de emprego e elisão fiscal ou agressividade fiscal.

Na literatura internacional de contabilidade fiscal, um pequeno número de estudos estabelece uma relação entre elisão fiscal e a taxa de criação de emprego. O trabalho de Blouin e Krull (2009, p. 1028) é um exemplo. Os autores realizaram um estudo sobre características de empresas e a relação dessas características com como essas usaram fundos repatriados para se beneficiarem das reduções de impostos oferecidas pelo governo dos Estados Unidos para repatriar lucros obtidos no estrangeiro.

De acordo com a Lei Americana de Criação de Empregos de 2004, essa redução de impostos efetivamente reduziu a alíquota sobre repatriações de subsidiárias americanas estabelecidas no estrangeiro de 35% a 5.25%. Esse incentivo fiscal foi criado para estimular as empresas multinacionais americanas a repatriar fundos mantidos em subsidiárias no estrangeiro aos Estados Unidos e usar esses fundos para criar empregos e investimento de capital.

O estudo de Blouin e Krull (2009), no entanto, considerou que as empresas que usaram o benefício fiscal para repatriar lucros eram aquelas com oportunidades de investimento limitadas, o que significa que muito do dinheiro foi usado em operações de recompra de ações. Não havia evidências de promoção de investimento empresarial, criação de emprego ou aumento de despesas com pesquisa e desenvolvimento.

Leigh (2018, p. 3) analisou se empresas lucrativas australianas que pagam uma taxa de imposto efetiva menor sobre lucro antes dos impostos de renda e lucro real têm uma taxa maior de criação de emprego. O autor não usa variáveis macroeconômicas, mas adotou variáveis derivadas de lucro antes dos impostos de renda e lucro real. Esse separou as empresas em dois grupos: aquelas com uma alíquota abaixo de 25% e aquelas com uma alíquota acima de 25%. Usando impostos como um percentual do lucro antes dos impostos ou lucro real, seus resultados mostraram que, como uma parcela do lucro antes dos impostos de renda, as empresas com uma taxa efetiva de imposto de renda de menos de 25% eliminaram empregos, enquanto empresas com uma taxa efetiva de imposto maior que 25% tiveram uma taxa anual de crescimento de emprego.

Leigh (2018) então, comparou seus resultados com aqueles obtidos por Anderson e Pizzigati (2017) nos Estados Unidos dividindo as empresas estudadas em aquelas com uma taxa efetiva de imposto acima de 20% e aquelas com uma taxa efetiva de imposto abaixo de 20%. Seus resultados ilustraram que empresas australianas com uma taxa efetiva de imposto abaixo de 20% eliminaram empregos numa taxa de 0.1% por ano, o mesmo valor que as empresas americanas com uma taxa efetiva de imposto abaixo de 20%. Por outro lado, empresas australianas com uma taxa efetiva de imposto acima de 20% aumentaram o emprego numa taxa anual de 2.0%, uma taxa levemente mais rápida que a taxa de crescimento de emprego anual de 0.8% para o setor privado dos Estados Unidos como um todo.

Finalmente, para testar a relação entre os dados, Leigh (2018) regrediu a média da taxa de crescimento de emprego anual na taxa efetiva de imposto da empresa. Seus resultados demonstraram que a relação é positiva, sugerindo que uma taxa efetiva de imposto maior está associada a uma taxa mais rápida de criação de emprego. A relação era estatisticamente significativa quando taxas efetivas de imposto foram calculadas como uma parte do lucro real, mas não era estatisticamente significativa quando taxas efetivas de imposto foram calculadas como uma parte do lucro antes dos impostos de renda.

2.3 Hipótese

A relação entre impostos e taxa de criação de emprego foi abordada não de um ponto de vista econômico ou relacionado a impostos (como visto na literatura apresentada acima), mas de uma perspectiva de contabilidade fiscal e empresa (microeconômica). Em outras palavras, os testes estatísticos realizados nessa pesquisa permitem deduzir se a criação de emprego ocorre como uma consequência da agressividade fiscal praticada para reduzir a carga tributária sobre a renda ou receita.

A sabedoria popular é que empresas que pagam menos impostos estão mais dispostas a produzir mais e compartilhar esse lucro adicional com a força de trabalho, logo, um resultado possível seria criar mais empregos. Se isso for verdadeiro, poderíamos esperar ver uma relação negativa entre a taxa efetiva de imposto de uma empresa e sua taxa de criação de emprego.

No entanto, como demonstrado na revisão bibliográfica, a evidência de uma relação negativa entre a taxa efetiva de imposto e a taxa de criação de emprego não está clara. Logo, com base na crença predominante que empresas com cargas tributárias menos pesadas criam mais empregos, este estudo testa a seguinte hipótese para empresas brasileiras de capital aberto:

H1: Empresas brasileiras de capital aberto com taxas efetivas de imposto menores tem taxas maiores de criação de emprego.

3 METODOLOGIA E COLETA DE AMOSTRAS

3.1 Seleção de amostras

O software Economática® foi usado para selecionar as empresas testadas. A amostra inclui empresas brasileiras de capital aberto listadas na bolsa de valores B3 e cobre o período de 2011 a 2016. A amostra excluiu empresas financeiras, empresas com perdas antes dos impostos e empresas que não tinham os dados necessários para computar as variáveis usadas na análise. A Tabela 1 apresenta o processo de seleção de amostra.

Fonte: Elaborado pelos autores com dados de pesquisa usando ECONOMATICA®.

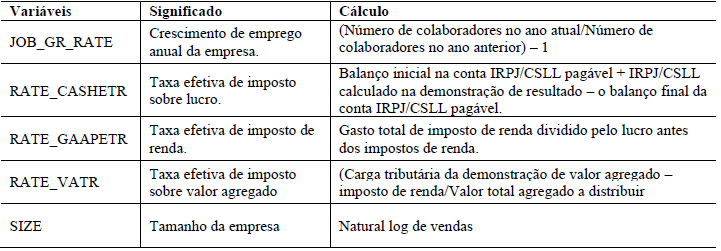

3.2 Mensuração e modelos

De acordo com Hanlon e Heitzman (2010), a literatura apresenta várias maneiras de medir a elisão fiscal. Nem todas as formas de mensuração, no entanto, são apropriadas para tratar das diferentes perguntas de pesquisa. Logo, estimativas de lucro e de pagamentos de imposto, fatores essenciais para medir elisão fiscal, podem ser obtidas de qualquer fonte. Além disso, a maioria das mensurações de elisão fiscal são obtidas dos dados coletados das demonstrações financeiras da empresa.

Assim, usamos três mensurações de elisão fiscal ou agressividade fiscal nessa pesquisa para examinar as associações entre as variáveis adotadas no nosso modelo.

A primeira mensuração foi a variável Rate_CashETR (Alíquota Efetiva de Tributos sobre os lucros), calculada como o imposto de renda total pago sobre uma base de caixa, dividido pelo lucro contábil antes dos impostos.

Em função das limitações na divulgação das demonstrações financeiras das empresas, o numerador da divisão acima (imposto de renda total pago sobre uma base de caixa) foi obtido usando a seguinte fórmula: balanço inicial na conta IRPJ/CSLL[i] pagável, acrescendo ao IRPJ/CSLL calculado na demonstração de resultados, deduzindo o balanço final da conta IRPJ/CSLL pagável. Assim, a variável Rate_CashETR pode conter elementos diferentes do pagamento efetivo de impostos, ou seja, procedimentos como remunerações, estabelecidos no sistema tributário legal brasileiro.

Hanlon e Heitzman (2010, p. 34) explicam que a CashETR “é afetada pelas estratégias de diferimento fiscal, mas não é afetada pelas mudanças na contabilidade fiscal.” A cash ETR[ii] anual pode render o numerador e denominador incompatíveis se os impostos pagos em dinheiro incluem o imposto de renda pago num período diferente (por exemplo, uma auditoria da autoridade fiscal concluída no ano atual) e o denominador inclui somente os resultados do período atual.

A segunda mensuração da elisão fiscal ou agressividade fiscal foi a variável Rate_GaapETR (alíquota efetiva de imposto de renda), que foi calculada como despensa total de imposto de renda dividida pelo lucro contábil antes dos impostos, como observado por Hanlon e Heitzman (2010). Os autores esclarecem que “uma estratégia fiscal que defere impostos (ex., depreciação mais acelerada para fins tributários) não alterará a GaapETR” (p. 34) e destaca vários itens que não são considerados estratégias de planejamento tributário e podem afetar a GaapETR.

Para Hanlon e Heitzman (2010), a GaapETR é a mensuração mais usada para indicar o grau de agressividade fiscal. Logo, uma GaapETR baixa significa que uma empresa é mais agressivamente envolvida no planejamento tributário que outras com uma GaapETR mais alta.

A terceira mensuração da elisão fiscal ou agressividade fiscal foi a variável Rate_VATR (taxa efetiva de imposto sobre valor agregado). Essa mensuração foi apresentada na literatura brasileira por Vello e Martinez (2014) e procura estabelecer a agressividade fiscal das empresas realizada no total de impostos cobrados sobre valor agregado. Os autores argumentam que essa mensuração captura elisão fiscal ou agressividade fiscal de uma maneira similar à GaapETR. A mensuração indica que alíquotas baixas sobre valor agregado significa que a empresa adota práticas de elisão fiscal. Além disso, quando essa mensuração é usada para comparar diferentes empresas, aquela com taxa efetiva de imposto total mais baixa é a mais agressiva fiscalmente.

Os dados para calcular Rate_VATR foram obtidos no website CVM porque não estão disponíveis no software Economática®. Para o cálculo da alíquota sobre receitas, precisamos extrair os valores referentes ao imposto de renda. Logo, Rate_VATR foi calculado como a carga tributária da demonstração de valor agregado deduzindo o imposto de renda, dividido pelo valor agregado total a distribuir.

É importante enfatizar que as mensurações de Rate_GaapETR e Rate_CashETR estão exclusivamente relacionadas aos impostos de pessoas jurídicas, IRPJ e CSLL. Consequentemente, essas se referem aos efeitos da elisão desses impostos especificamente. A base para calcular agressividade é lucro antes dos impostos. Quanto à Rate_VATR, essa inclui todos os impostos diretos e indiretos das cidades, estados e da união, usando o valor agregado como base para calcular a alíquota. É digno de nota que sua magnitude não é diretamente comparável com as mensurações com base na taxa efetiva de imposto (ETR).

A Rate_VATR destaca-se porque essa terceira mensuração da elisão fiscal, atípica em estudos fora do Brasil, é mais abrangente que aquelas derivadas da ETR, e captura os efeitos de todos os impostos pagos por uma empresa. As informações sobre esses outros impostos estão disponíveis no caso de empresas brasileiras de capital aberto porque é obrigatório para essas relatar a Demonstração de Valor Agregado (VAR). A VAR descreve como a riqueza criada por uma empresa, valor agregado total, é dividida entre o governo, colaboradores, credores e acionistas. Logo, a partir da demonstração de VAR, é possível identificar a proporção dos impostos governamentais (federal, estadual e municipal) no valor agregado total de uma empresa, que neste trabalho é chamado de Alíquota de Imposto sobre Valor Agregado (VATR). Essa é diferente do denominado VAT, que é amplamente conhecido como imposto sobre o consumo sobre o valor agregado aos produtos e serviços. A VATR nesse trabalho inclui impostos diretos e indiretos, usando as informações únicas fornecidas pelo Relatório de Valor Agregado que está disponível no Brasil.

Para medir a variação na criação de emprego das empresas na amostra, usamos a variável Job_Gr_Rate, (número de colaboradores da empresa no ano atual/número de colaboradores no ano anterior) – 1. O número de colaboradores foi coletado do formulário de referência enviado à CVM, usando o software Empresas.NET. O modelo usado para testar a relação entre a taxa de criação de emprego e elisão fiscal ou agressividade fiscal foi a seguinte:

Para realizar os testes, substituímos a variável dependente “emprego” pela variável JOB_GR_RATE. A variável independente que mede a taxa efetiva de imposto (Tax_Avoidance) das empresas selecionadas será substituída por uma das seguintes variáveis: Rate_CashETR, Rate_GaapETR ou Rate_VAS.

A última variável do modelo (TAMANHO) foi uma variável de controle, que foi obtida calculando o natural log de vendas.

O resumo e forma de cálculo de todas as variáveis usadas nesse estudo são apresentadas na Tabela 2:

Fonte: Elaborador pelos autores

Após os dados serem coletados do Economatica® e o website CVM, esses foram processados no Excel® para gerar as variáveis e o respectivo painel long e balanceado. Após esse tratamento, realizamos testes no STATA®.

4 RESULTADOS E ANÁLISES

Os dados coletados do Economatica® e website CVM foram processados usando o Excel®, gerando as variáveis e os respectivos painéis long e balanceado, que permitiram iniciar os testes estatísticos.

Os testes foram realizados após a amostra ser separada em dois grupos, inspirados pelo procedimento adotado por Leigh (2018). Assim, realizamos os testes observando a média, usando mínimos quadrados ordinários (OLS) e regressão quantílica para calcular os resultados para quantis 25, 50 (mediana) e 75.

Koenker e Basset (1978), pioneiros da regressão quantílica, destacam que, enquanto mínimos quadrados ordinários geram uma estimativa da média condicional da variável dependente, regressão quantílica pode ser usada para estivar qualquer quantil condicional da variável dependente.

Zamprogno, Jesus Filho e Funchal (2009) acrescentam que é possível analisar os coeficientes estimados, intuitivamente, via a equação para o quantil, da mesma maneira que os coeficientes do OLS, mas não mais como um efeito médio, mas como uma sensibilidade específica ao quantil da variável dependente. Assim, os coeficientes da regressão quantílica podem ser interpretados usando a parcial derivada do quantil condicional em relação a cada variável independente específica.

A Tabela 3 apresenta a estatística descritiva e os dados foram winsorizadas no 1º e 99º percentuais devido à existência de valores discrepantes.

Fonte: Elaborador pelos autores usando Software Stata®.

Os resultados são consistentes com aqueles dos estudos anteriores como Martinez e da Silva (2018), em que foi verificado que as taxas efetivas de impostos das empresas são menores que as taxas legais. As médias apresentadas para as variáveis RATE_CASHETR (24.18%) e RATE_GAAPETR (26.12%) sugerem que as empresas estão pagando impostos de renda e calculando gastos com imposto de renda nos seus relatórios contábeis que são, em média substancialmente mais baixos que a alíquota oficial de 34%.

A análise dos quantiles revela que as empresas da amostra no quantil 25 estão pagando impostos de renda (Rate_Cashetr) numa taxa efetiva que é igual a ou menor que 5.73%. É possível observar no quantil 25 que essas empresas estão calculando suas alíquotas de imposto de renda nos relatórios contábeis (Rate_Gaapetr) numa taxa efetiva que é igual a ou menor que 14.07%. Esses dados demonstram que 25% das empresas que formam a amostra estão executando atividades de elisão fiscal que substancialmente reduzem sua carga tributária sobre o lucro. A mediana (quantil 50), que representa 50% das empresas na amostra, demonstra que a taxa efetiva de imposto sobre lucro é igual a ou menor que 18.95% e que a taxa efetiva de imposto de renda calculada nos relatórios contábeis das empresas é igual a ou menor que 25.41%. Esses dados indicam que 50% das empresas estão envolvidas em atividades de elisão fiscal que substancialmente reduzem sua carga tributária sobre lucro. Finalmente, a estatística descritiva apresentada no quantil 75 ilustra que somente 25% das empresas na amostra estão pagando impostos de renda com uma taxa efetiva que é igual a ou maior que 29.47% e que os gastos com imposto de renda divulgados nos relatórios contábeis representam uma taxa efetiva que é igual a ou maior que 32.39%. Essas taxas estão abaixo da taxa legal de 34%, embora, não muito.

Quanto à taxa efetiva sobre valor agregado (RATE_VATR), também há uma redução significativa da carga tributária, uma vez que a carga tributária total legalmente estabelecida é de 39.25% (IPI e ICMS 15% cada; COFINS 7.6%; e PIS/PASEP 1,65%), e os resultados mostraram o seguinte: média 14.07%; quantil 25, 14.07%; mediana 22.13%; e quantil 75, 35.40%.

A estatística descritiva para a variável JOB_GR_RATE revelou uma média positiva, mediana e taxa de crescimento de emprego no quantil 75. Os dados coletados demonstraram que as empresas pesquisadas aumentaram o número de empregos numa média anual de 4.49%. Quanto às empresas nos quantiles 50 e 75, essas aumentaram o número de empregos numa taxa anual de 8.20% e 7.21%, respectivamente. Quanto às empresas no quantil 25, no entanto, a estatística descritiva para a variável JOB_GR_RATE foi negativa. Essas empresas estão reduzindo o número de empregos numa taxa anual de 4.29%.

O modelo de efeito fixo nos dados do painel permitiu realizar os testes usando mínimos quadrados ordinários (OLS). Os resultados apresentados, no entanto, não apresentaram qualquer evidência significativa de uma associação entre as taxas efetivas de impostos e a taxa de criação de emprego, como exibido na Tabela 4.

Fonte: Elaborado pelos autores usando Software Stata®

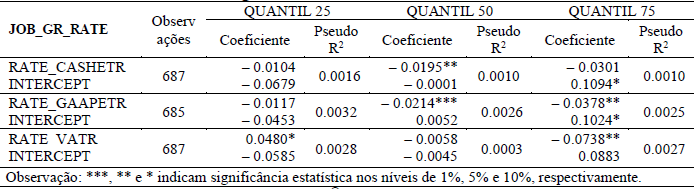

Na análise usando regressão quantílica (com as empresas estudadas divididas em quartis), os resultados apresentaram evidência significativa de uma associação entre taxas efetivas de impostos e taxas de criação de empregos, como observado na Tabela 5.

Regressão quantílica fornece uma alternativa a mínimos quadrados ordinários (OLS), que tipicamente presume que associações entre variáveis independentes e dependentes são as mesmas em todos os níveis. A principal vantagem da metodologia de regressão quantílica é que o método permite compreender relações entre variáveis fora da média de dados, tornando esse útil na compreensão dos resultados que normalmente não são distribuídos e que têm relações não lineares com variáveis preditoras (Lê Cook & Manning, 2013).

Fonte: Elaborado pelos autores usando Software Stata®

Como documentado nas estimativas OLS, os resultados não ofereceram evidência significativa de uma associação entre as taxas efetivas de imposto e as taxas de criação de emprego. Em outras palavras, qualquer redução na taxa efetiva de imposto não implica, em média, num aumento na taxa de criação de emprego.

Ao analisar os resultados das regressões quantílicas, é possível observar que algumas empresas apresentaram taxas efetivas de imposto que estão negativamente (inversamente) correlacionadas com a taxa de criação de emprego; ou seja, quando as taxas efetivas de imposto reduzem, a taxa de criação de emprego aumenta. Há também um grupo de empresas, no entanto, que apresentam taxas efetivas de imposto que são positivamente (diretamente) correlacionadas com a taxa de criação de emprego (quando taxas efetivas de imposto reduzem, a taxa de criação de emprego reduz).

Examinando a variável que representa a taxa efetiva de imposto sobe lucro (RATE_CASHETR), somente o quantil 50 apresenta uma associação negativa (-0,0195) com estatística significativa no nível de 5% (valor . = 0.022). Esse resultado sugere que as empresas que foram agrupadas de acordo com esse quantil mantêm uma relação inversa entre a taxa efetiva de imposto sobre lucro e a taxa de criação de emprego. Assim, uma redução na taxa efetiva de imposto induziria um aumento na taxa de criação de emprego ou um aumento na taxa efetiva de imposto reduziria a taxa de criação de emprego.

Para a taxa efetiva de imposto (RATE_GAAPETR), o quantil 50 apresenta uma associação negativa (-0,0214) com estatística significativa no nível de 1% (valor . = 0.012). Logo, as empresas nesse quantil têm uma relação inversa entre a taxa efetiva de imposto de renda e a taxa de criação de emprego. O RATE_GAAPETR também apresenta associação negativa (-0.0378) com uma estatística significativa de 5% no quantil 75.

Finalmente, para a taxa efetiva de imposto sobre o valor agregado (RATE_VATR), o quantil 25 apresenta uma associação positiva entre a ETR e taxa de criação de emprego de 0.0480, com estatística significativa no nível de 10% (valor .- = 0.091). Esse resultado sugere que as empresas nesse quantil estão reduzindo a taxa efetiva de imposto sobre valor agregado e reduzindo sua taxa de criação de emprego num nível de 4.8% por ano. Essa taxa sobre valor agregado também apresenta uma associação negativa (-0.0738), com estatística significativa no nível de 5% (valor . = 0.030) no quartil 75.

Quando considerados juntos, somente parte do resultado é consistente com a pesquisa de Leigh (2018), que documentou uma relação positiva, sugerindo que uma taxa efetiva de imposto mais alta está associada a uma taxa de criação de emprego mais alta. Essa consistência é verificada para o quantil 25, em relação à alíquota sobre valor agregado (RATE_VATR). Nesse caso, foi observado que as empresas que tinham uma taxa efetiva de imposto igual a ou inferior a 14.07% apresentaram uma relação positiva entre as taxas de criação de emprego e alíquotas. Para esse grupo de empresas que pareceu ser mais agressivo fiscalmente, uma redução na taxa efetiva de imposto causaria uma redução na taxa de crescimento de emprego, contrário à crença geral que reduzir a carga tributária resulta em mais empregos.

Para os outros resultados, houve uma relação negativa entre as taxas efetivas de imposto e as taxas de criação de emprego. Esses resultados ocorreram nos quantis 50 e 75, e foram repetidos para todos proxies de agressividade fiscal aplicados nessa pesquisa, quer dizer, CASHETR, GAAPETR e VATR. Para essas empresas, os resultados mostram uma relação inversa entre a taxa efetiva de imposto e a geração de empregos; consequentemente, nesses subgrupos, uma redução na taxa efetiva de imposto pode ser efetiva ao induzir um aumento na criação de emprego.

Em termos da hipótese desse trabalho, não pode ser afirmado que há uma relação significativa entre a taxa efetiva de imposto (ou o nível de carga tributária) e a criação de emprego. Consequentemente, a simples redução de impostos não garante que haverá um aumento nos empregos. A regressão quantílica para níveis de taxa efetiva de imposto indica que para empresas com agressividade fiscal média ou baixa, a redução de impostos pode estimular a criação de emprego considerando a relação negativa entre a taxa efetiva de imposto e empregos criados nessa empresa nessas regressões. No entanto, entre as empresas com um alto nível de agressividade fiscal, essa relação é positiva, no mínimo em uma das métricas para agressividade fiscal, aquela que representa todos os impostos pagos por uma empresa.

Os resultados sugerem que o grau de agressividade fiscal de uma empresa pode ser determinante da sua taxa de criação de emprego. Atenção particular deve ser dispensada às empresas que apresentam um comportamento mais agressivo, para essas, contrário à crença popular, redução de impostos não é seguida por criação de empregos.

5 CONCLUSÃO

A natureza multidisciplinar da pesquisa tributária leva o pesquisador de contabilidade fiscal a aderir e desenvolver teorias relacionadas a impostos e evidências que são relevantes para a contabilidade, mas produzidas nas áreas de economia e finanças. Com base na perspectiva da contabilidade fiscal, esse estudo foi realizado para identificar, usando testes estatísticos, a relação entre a taxa de criação de emprego e a taxa efetiva de imposto sobre valor agregado e impostos de renda em empresas brasileiras de capital aberto.

As empresas da amostra foram separadas em grupos durante a aplicação dos testes realizados para identificar a média usando mínimos quadrados ordinários (OLS). Além disso, regressão quantílica foi usada para determinar os resultados das empresas que formam quantis 25, 50 (mediana) e 75.

Os resultados dos testes realizados usando mínimos quadrados ordinários (OLS), usando o modelo de efeito fixo nos dados do painel, não apresentou evidências significativas de uma associação entre a taxa de criação de emprego e as taxas efetivas de imposto. Na análise dos resultados obtidos da regressão quantílica, quando considerados juntos, somente algumas das descobertas foram consistentes com os resultados do estudo de Leigh (2018). A consistência foi verificada no quantil 25 em relação à taxa efetiva de imposto sobre valor agregado, em que uma relação positiva foi encontrada entre as taxas efetivas de imposto e as taxas de criação de emprego com significância no nível de 10%. Nessas empresas, quando a taxa efetiva de imposto sobre valor agregado é reduzida, a taxa de crescimento de emprego é consequentemente também reduzida. Para outras regressões quantílicas, quantis 50 e 75, houve uma relação negativa entre as taxas efetivas de imposto e a criação de emprego.

Os resultados sugerem que o perfil da agressividade fiscal de pessoas jurídicas pode influenciar a relação entre a taxa efetiva de imposto e a taxa de criação de emprego. Enquanto que em empresas menos agressivas fiscalmente reduzir a carga tributária potencialmente estimularia a criação de emprego, em empresas com um perfil mais agressivo, a mensuração pode levar a uma redução da taxa de criação de emprego.

As descobertas documentadas são ligeiramente compatíveis com as relatadas por Anderson e Pizzigati (2017) para as empresas americanas, considerando que o foco dos autores estava em empresas caracterizadas como fiscalmente muito agressivas. Para empresas que evitam pagar impostos, reduzir a carga tributária não necessariamente significa criação de emprego, mas somente um aumento nos pacotes de remuneração dos executivos e, em alguns casos, uma redução significativa nos empregos.

Além de ser inovadora no contexto brasileiro e de tratar de um problema social relevante, essa pesquisa é atual porque levanta questões sobre a eficiência de uma redução geral na tributação das empresas. Estamos vivendo num cenário com várias propostas relativas à reforma tributária defendendo tributação das empresas mais favorável. Essas propostas são baseadas na crença que essa mensuração estimularia crescimento e o nível de emprego. Nesse sentido, as descobertas dessa pesquisa contribuem para explicar a relação complexa entre a carga tributária das empresas e a criação de emprego.

Finalmente, a revisão bibliográfica e as evidências documentadas nessa pesquisa nos permitem concluir que a relação entre as taxas efetivas de imposto e a taxa de criação de emprego permanece indefinida. Consequentemente, é essencial promover nova pesquisa sobre contabilidade fiscal em torno desse tema, analisando a fundo os efeitos das práticas de elisão fiscal nessa relação.

Como uma limitação das descobertas em economias como o Brasil e empresas de capital aberto, essas não podem, por exemplo, ser generalizadas para outros países, como Brasil, Rússia, Índia e China ou para sociedades fechadas. As particularidades de cada grupo, como a facilidade de acesso a mercados financeiros, dedução de impostos de encargos trabalhistas e questões de direito devem ser considerados antes de generalizar prognósticos.

Pesquisa futura pode realizar estudos controlando os setores econômicos ou fatores como o uso de intangíveis, capital fixo ou o nível de educação e qualificações exigidos dos colaboradores.

REFERÊNCIAS

Anderson, S., & Pizzigati, S. (2017) Corporate tax cuts boost CEO pay, not jobs. Institute for Policy Studies, Washington DC. Recuperado de https://inequality.org/research/report-corporate-tax-cuts-boost-ceo-pay-not-jobs/

Blouin, J., & Krull, L. (2009). Bringing it home: A study of the incentives surrounding the repatriation of foreign earnings under the American Jobs Creation Act of 2004. Journal of Accounting Research, 47(4), 1027-1059. doi: 10.1111/j.1475-679X.2009.00342.x

Dixon, J. N., & Nassios, J. (2016) Modelling the impacts of a cut to company tax in Australia. Centre of Policy Studies Working Paper n. G-260, Victoria University.

Hanlon, M., & Heitzman, S. (2010). A review of tax research. Journal of Accounting and Economics, 50(2), 127-178. doi: 10.1016/j.jacceco.2010.09.002

Koenker, R., & Basset, G. (1978) Regression quantiles. Ecometrica, 46(1), 33-50. doi: 10.2307/1913643

Kouparitsas, M., Prihardini, D., & Beames, A. (2016). Analysis of the long term effects of a company tax cut. Treasury Working Paper, Australian Government, 2016.

Lê Cook, B. & Manning, W. G. (2013). Thinking beyond the mean: A practical guide for using quantile regression methods for health services research. Shanghai Archives of Psychiatry, 25(1), 55-59. doi: 10.3969/j.issn.1002-0829.2013.01.011

Leigh, A. (2018). Do firms that pay less company tax create more jobs? Economic Analysis and Policy, 59, 25-28. doi: 10.1016/j.eap.2018.02.003

LeRoy, G. (2005). The great American jobs scam: corporate tax dodging and the myth of job creation (1a ed.). San Francisco: Berrett-Koehler.

Ljungqvist, A., & Smolyansky, M. (2016). To Cut or Not to Cut? On the Impact of Corporate Taxes on Employment and Income, Finance and Economics Discussion Series 2016-006. Washington: Board of Governors of the Federal Reserve System. doi: 10.17016/FEDS.2016.006

Martinez, A. L. & da Silva, R. (2018). Restrição financeira e agressividade fiscal nas empresas brasileiras de capital aberto. Advances in Scientific and Applied Accounting, 11(3), 448-463. doi: 10.14392/asaa.2018110305

Martinez, A. L. (2017). Tax aggressiveness: A literature survey. Revista de Educação e Pesquisa em Contabilidade (REPeC), 11, 104-121. doi: 10.17524/repec.v11i0.1724

Pohlmann, M. C. & Iudícibus, S. de (2006). Classificação da pesquisa tributária: uma abordagem interdisciplinar. Enfoque: Reflexão Contábil, 25(3), 57-71.

Shuai, X. & Chmura, C. (2013). The effect of state corporate income tax rate cuts on job creation. Business Economics, 48(3), 183-93. doi: 10.1057/be.2013.21

Sousa, M. D. & Neto, V. B. (2001). Tributação da renda e do consumo no Brasil: Uma abordagem macroeconômica. Estudos Econômicos, 33(1), 5-42.

Vello, A. P. C. & Martinez, A. L. (2014). Planejamento tributário eficiente: Uma análise de sua relação com o risco de mercado. Revista Contemporânea de Contabilidade, 11(23), 117-140. doi: 10.5007/2175-8069.2014v11n23p117

Shuai, X. & Chmura, C. (2013).The Effect of State Corporate Income Tax Rate Cuts on Job Creation. Business Economics, 48(3), 83-193.

Zamprogno, L. V., Jesus Filho, J., & Funchal, B. (2009). Proteção ao credor, sistema de informação e o desenvolvimento do mercado de crédito dos países do mercosul. Brazilian Business Review – BBR, 6(3), 296-306. doi: 10.15728/bbr.2009.6.3.6

Notas