THE ACCOUNTANT: ESTEREÓTIPOS DO CONTADOR E OS EFEITOS NA AUTOIMAGEM DE ESTUDANTES E PROFISSIONAIS CONTÁBEIS

THE ACCOUNTANT: ACCOUNTANT STEREOTYPES AND THE EFFECTS ON STUDENTS' AND ACCOUNTING PROFESSIONALS' SELF-IMAGE

Joyce Menezes da Fonseca Tonin joycemftonin@gmail.com

Vagner Alves Arantes vagneralvesarantes@gmail.com

Romualdo Douglas Colauto rdcolauto.ufpr@gmail.com

Joyce Menezes da Fonseca Tonin joycemftonin@gmail.com

Vagner Alves Arantes vagneralvesarantes@gmail.com

Romualdo Douglas Colauto rdcolauto.ufpr@gmail.com

THE ACCOUNTANT: ESTEREÓTIPOS DO CONTADOR E OS EFEITOS NA AUTOIMAGEM DE ESTUDANTES E PROFISSIONAIS CONTÁBEIS

Revista Catarinense da Ciência Contábil, vol. 19, pp. 1-17, 2020

Conselho Regional de Contabilidade de Santa Catarina

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição-NãoComercial-Compartilhamento Pela Mesma Licença.

Recepção: 04 Agosto 2020

Revised: 30 Setembro 2020

Aprovação: 11 Novembro 2020

Publicado: 14 Dezembro 2020

Resumo: A presente pesquisa objetiva analisar as competências requeridas pelo American Institute of Certified Public Accountants (AICPA) e construir discursos coletivos sobre estas competências e os estereótipos dos profissionais de contabilidade representados no filme The Accountant, de 2016. A coleta de dados foi realizada por meio de questionário elaborado no Google Docs e disponibilizado no Facebook em grupos destinados a estudantes e profissionais contábeis. Obteve-se 98 respostas válidas e utilizou-se da análise do Discurso do Sujeito Coletivo para identificar as similaridades e divergências entre o discurso de estudantes e profissionais contábeis que assistiram ao filme. Os achados sugerem que ambos os grupos apontam a inteligência, a proatividade e o comportamento ético como características associadas positivamente ao perfil do profissional. Essas características estão ligadas ao estereótipo do contador contemporâneo e indicam uma mudança na representação social do profissional compatível com as características do personagem Christian Wolff, interpretado por Ben Affleck, no filme. Entre as características negativas tem-se a ansiedade, recorrente em ambos os grupos. Os achados colocam em discussão os efeitos da representação cinematográfica do contador na autoimagem de estudantes e profissionais contábeis e destacam a alteração nessa representação social ao convergir para as características associadas ao estereótipo do contador contemporâneo.

Palavras-chave: Autoimagem, Estereótipos, Competências, Contador, Filme.

Abstract: This research aims to analyze the competencies required by the American Institute of Certified Public Accountants (AICPA) and build collective discourses on these competencies and the stereotypes of the accounting professionals represented in the film The Accountant, 2016. The data collection was done through a questionnaire prepared in Google Docs and made available on Facebook in groups aimed at students and accounting professionals. We obtained 98 valid answers and used the Discourse of the Collective Subject analysis to identify the similarities and divergences between the discourse of students and accounting professionals who watched the film. The findings suggest that both groups point to intelligence, proactivity, and ethical behavior as characteristics positively associated to the professional's profile. These characteristics are linked to the stereotype of the contemporary accountant and indicate a change in the social representation of the professional compatible with the characteristics of the character Christian Wolff, played by Ben Affleck, in the film. Among the negative characteristics is anxiety, which is recurrent in both groups. The findings put into discussion the effects of the cinematographic representation of the accountant on the self-image of students and accounting professionals, highlighting the alteration in this social representation by converging to the characteristics associated to the stereotype of the contemporary accountant.

Keywords: Self-image, Stereotypes, Competencies, Accountant, Film.

1 INTRODUÇÃO

A imagem do profissional contábil tem sido estereotipada por uma variedade de mídias visuais e sociais, como programas televisivos, novelas, séries, cinema e redes sociais. Os estereótipos do contador reforçam comportamentos e características ora positivas, ora negativas que podem influenciar a percepção dos membros da própria classe profissional, isto é, a sua autoimagem, bem como a percepção de membros externos, ao moldar a opinião pública e a forma como a sociedade visualiza o profissional contábil. Em ambos os casos, os estereótipos afetam o comportamento desses grupos e podem influenciar a sustentabilidade da profissão (Brouard, Bujaki, Durocher, & Neilson, 2016; Caglio, Cameran, & Klobas, 2019; Fernández-Polvillo & Michel Vázquez, 2018; Richardson, Dellaportas, Perera, & Richardson, 2015).

As mídias visuais desempenham papel preponderante ao caracterizar e, por vezes, reforçar estereótipos vigentes, associando linguagem verbal e não verbal. Ao ressaltar características dos profissionais e, de certa forma, moldar a percepção pública, as mídias visuais contribuem para estabelecer crenças sociais sobre as competências, habilidades e aspectos dos contadores (Dimnik & Felton, 2006). Nesse escopo, destaca-se a influência da cinematografia na formação e manutenção dos estereótipos. O cinema é considerado um dos meios mais influentes de representação na cultura contemporânea devido a sua abrangência e repercussão. Os filmes produzidos em determinada cultura são reproduzidos em múltiplos ambientes institucionais e a forma de representação do profissional contábil pode, por exemplo, influenciar como os estudantes e profissionais contábeis locais absorvem esta caracterização (Brouard et al., 2016).

Diferentes pesquisadores têm investigado as representações do contador no cinema e destacam comportamentos distintos. Beard (1994) analisou como os produtores cinematográficos adaptaram o mundo técnico e sério de contabilidade para a produção de entretenimento de massa popular. Dimnik e Felton (2006) examinaram a imagem dos contadores nas produções cinematográficas do século XX e segmentaram as características desse profissional em cinco estereótipos: sonhador, sombrio, excêntrico, herói e vilão. Constataram o aumento na representação de mulheres e minorias étnicas, aproximando o contador de uma imagem diversificada.

O estudo de Felton, Dimnik e Bay (2008) identificou que o comportamento antiético do profissional contábil, representado em 91 filmes norte-americanos entre 1932 e 2000, estava associado à maior habilidade técnica. Esta evidência confronta-se com o estereótipo tradicional do contador que demonstrava o comportamento antiético como decorrente da menor habilidade técnica e operacional. Os autores sugerem que o perfil retratado estava associado às fraudes e escândalos contábeis que permearam o contexto americano no horizonte de divulgação dos filmes. Magon e France (2018), por sua vez, analisam como os contadores foram representados nos filmes divulgados na Nova Zelândia entre 2000 e 2009. Constatam que os profissionais contábeis ainda são retratados com uma imagem tediosa, e associados a escândalos contábeis e comportamento antiético. Nota-se que características negativas ainda são predominantes ao retratar o profissional contábil.

Embora os estudos investiguem o estereótipo e a imagem do contador no cinema, as pesquisas ainda deixam de considerar como essa representação do contador pode influenciar, especificadamente, a autoimagem de estudantes e profissionais contábeis. Esta abordagem de investigação tem como preceito a Teoria da Identidade Social, que sugere que os indivíduos experimentam a identidade coletiva com base na sua participação em grupos (Tajfel, 1981). A identidade coletiva, ou social, tende a ressaltar aspectos positivos dos grupos principalmente quando os indivíduos se comparam com agentes e grupos externos. Esse comportamento eleva a autoestima dos integrantes dos grupos e fortalecem os estereótipos vigentes, isto é, o modo como os agentes externos visualizam os grupos em análise. No entanto, quando a autoavaliação do grupo é negativa, devido às representações pejorativas, estes indivíduos podem optar por deixar esses grupos por não se sentirem representados.

Os estereótipos na profissão contábil são relevantes na construção da identidade social dos indivíduos visto que o profissional é predominantemente carregado de representações negativas (Richardson et al., 2015). Nesse sentido, o processo de seleção e manutenção de candidatos com competências desejáveis, como capacidade de liderança, comunicação ou proatividade, pode ser comprometido. De forma semelhante, Brouard et al. (2017) sugerem que investigar a autoimagem de profissionais contábeis a partir dos estereótipos divulgados pela mídia visual permite compreender as nuances da profissão que formam a identidade profissional que, por vezes, é influenciada por diferentes agentes da sociedade e pela própria imagem dos profissionais.

Neste cenário, o presente estudo visa analisar as competências requeridas pelo American Institute of Certified Public Accountants (AICPA) e construir discursos coletivos sobre estas competências e os estereótipos dos profissionais de contabilidade representados no filme The Accountant. A escolha pelo filme The Accountant, dirigido por Gavin O'Connor (2016), ocorre devido à contemporaneidade da produção e pelo personagem principal ser representado pelo contador Christian Wolff, interpretado por Ben Affleck, que possui características atreladas ao estereótipo tradicional e contemporâneo, além das competências profissionais elencadas pelo AICPA (2016).

Para identificar as características associadas aos diferentes estereótipos do contador, a presente pesquisa se utiliza da classificação realizada por Dimnik e Felton (2006), que condensou as representações do profissional contábil no século XX em 41 características. Entre as competências profissionais, seguiu-se a orientação do AICPA (2016), que listou seis habilidades desejáveis aos estudantes e profissionais contábeis. Os dados foram coletados de maneira on-line por meio de questionário disponibilizado no Facebook, em grupos destinados a estudantes e profissionais da contabilidade.

A pesquisa avança ao identificar a forma como as características do contador representado na cinematografia americana influenciam a autoimagem de estudantes e profissionais contábeis brasileiros. Para isto, o estudo elabora o pensamento coletivo por meio do Discurso do Sujeito Coletivo (DSC) para os estudantes e profissionais contábeis. Os discursos construídos em primeira pessoa apontam caminhos distintos entre os grupos que ressaltam mais características positivas do que negativas, sugerindo uma autoimagem predominantemente positiva. Além disto, o estudo coloca em evidência como a identidade social dos estudantes e profissionais contábeis pode ser influenciada pela mídia visual.

Além desta introdução, o estudo é segmentado em outras quatro seções. Na seção dois apresenta-se a fundamentação teórica, seguida pelos procedimentos metodológicos. Na sequência, discute-se os resultados, segmentados por grupo de análise. Por fim, são apresentadas as conclusões do estudo.

2 REFERENCIAL TEÓRICO

2.1 Estereótipos e competências do Contador

Os estereótipos referem-se aos traços e aos conjuntos de crenças utilizadas para simplificar a complexidade das características e personalidades atribuídas a determinados grupos (Lippmann, 1922). Ao condensar as características dos indivíduos, a estereotipagem pode ser considerada como parte do processo cognitivo necessário à capacidade limitada de lidar com dados complexos que permite dar sentido ao intenso fluxo de informações a que os indivíduos estão expostos (Dimnik & Felton, 2006). Desta forma, os estereótipos ressaltam aspectos considerados relevantes por agentes externos que podem exagerar ao destacar características positivas e/ou negativas.

Os estereótipos das carreiras profissionais evocam sentimentos e instigam julgamentos por membros externos que desejam conhecer ou participar desses grupos, de forma que podem atrair ou mesmo expelir esses agentes. Segundo Richardson et al. (2015), o simples fato de alguém pertencer a um grupo seria suficiente para manifestar um julgamento decorrente dos atributos pertencentes à categoria.

A estereotipagem e os seus efeitos nos indivíduos são contemplados pela Teoria da Identidade Social, que analisa como os agentes externos interpretam, interagem, adentram, permanecem e, por vezes, deixam esses grupos. Além disto, coloca em evidência como os grupos e seus estereótipos influenciam a autoimagem dos integrantes desse meio (Caglio et al., 2019). Para tanto, a Teoria identifica três processos de análise, sendo: i) categorização social, ii) identidade social e iii) comparação social (Tajfel, 1981).

A categorização social manifesta-se pela percepção dos agentes externos em relação às normas e formas de conduta dos integrantes dos grupos (Trepte & Loy, 2017). Nesse processo, os estereótipos são acionados pelos indivíduos quando desejam conhecer grupos que almejam participar. Richardson et al. (2015) identificam que a estereotipagem das carreiras profissionais é determinante ao recrutar jovens promissores, com fortes habilidades de liderança, comunicação e interesse público.

A identidade social associa-se à identificação dos indivíduos com as características de determinadas profissões ou grupos sociais. Essa identidade permite que os indivíduos reconheçam e internalizem parte das características do grupo de forma a reforçar sua inserção à categoria. Esse processo é reconhecido como autocategorização e tende a intensificar o processo de estereotipagem uma vez que os indivíduos passam a ressaltar as características comuns da profissão (Leaper, 2011; Trepte & Loy, 2017). O sentimento de pertencimento ao grupo pode, inclusive, conduzir à uniformização das características que podem ser refletidas nos estereótipos. A comparação social é materializada pela manutenção da identidade social positiva, isto é, os indivíduos envolvem-se em comparações intergrupos para demonstrar um viés favorável em relação ao grupo a que pertencem e discriminatório em relação a grupos externos (Ramasubramanian & Murphy, 2014). Ao adotar esse comportamento, os indivíduos buscam uma autoimagem satisfatória que permite se sentirem bem e explica, em parte, os motivos de serem atraídos por uma determinada carreira profissional. As comparações intergrupos ainda implicam que os indivíduos compreendam as diferenças e semelhanças nos atributos pessoais que ajudam a avaliar seu status (Richardson et al., 2015). Para tanto, a Teoria da Identidade Social sugere que se o grupo não for capaz de manter o status esperado pelos indivíduos, parte desses agentes pode optar pela saída. Desta forma, quando a profissão está associada a características predominantemente negativas, os membros dessas carreiras não reproduzirão uma autoimagem elevada, o que, segundo Richardson et al. (2015), pode conduzir à saída desses integrantes e reforçar estereótipos negativos.

A partir do processo anunciado pela Teoria da Identidade Social, é pertinente apresentar os estereótipos do contador. As pesquisas apontam a vigência de dois estereótipos: o contador tradicional e o contador contemporâneo. Sob o estereótipo tradicional está associada a imagem do contador enquanto guarda-livros, que tanto expressa características negativas – como aborrecido, sem autoridade hierárquica, maçante, sem criatividade – quanto positivas, aliadas à honestidade e à confiança (Richardson et al., 2015). Este estereótipo tem como eixo central a preocupação com pequenos detalhes, o que induz à concentração em atividades de cunho técnico e operacional. Nesta construção social, o contador é identificado como o indivíduo capaz de resolver problemas pontuais, de modo a ser introspectivo, ter poucos amigos e, por vezes, ser considerado antissocial.

Carnegie e Napier (2010) contrapõem as características do estereótipo do contador tradicional ao estereótipo contemporâneo. O contador contemporâneo foi desvinculado da imagem do profissional que executa tarefas rotineiras para obter habilidades analíticas e de julgamento crítico, o que permite alcançar funções executivas e de gerência nas organizações (Friedman & Lyne, 2001). Esta transformação é decorrente do ambiente social e institucional em que os contabilistas operaram, que demanda conhecimento especializado e qualificado. O papel deste profissional está associado à melhoria no desempenho financeiro das organizações e a serviços de consultoria de alto nível (Warren & Parker, 2009).

Ao estereótipo do contador contemporâneo são atribuídas características positivas e associadas ao desenvolvimento de competências, como as requeridas pelo AICPA, que circundam a capacidade de manusear tecnologias, realizar pesquisas e apresentar relatórios, trabalhar em equipe, e ter liderança, boa comunicação, pensamento crítico e estratégico (Caglio et al., 2019; Carnegie & Napier, 2010; Richardson et al., 2015; Smith, 2015; Warren & Parker, 2009).

Nesse estereótipo, o comportamento (anti)ético é considerado um ponto de inflexão. A capacidade do contador de criar e dominar transações complexas e difíceis de rastrear permitem tanto proteger as organizações de futuros desvios de condutas por outros gestores, quanto pode motivar a corrupção corporativa induzida pelo próprio profissional contábil. Assim, o comportamento ético no controle das transações contábeis pode ser atribuído a características positivas, como atuar em prol do bem público, das organizações e minimizando a conduta inadequada, ou a características negativas, ao associar-se à manipulação de relatórios contábeis, fraudes, lavagem de dinheiro e escândalos contábeis. Observa-se que o conjunto de características que circundam o profissional contábil nesse estereótipo ressaltam as competências e habilidades sem apresentar especificações físicas ou de gênero, o que pode ser um ponto atrativo para indivíduos que desejam adentrar na contabilidade.

A partir desse trade-off entre o estereótipo tradicional e o contemporâneo do profissional contábil, as mídias visuais, em especial a cinematografia, podem tanto fortalecer o estereótipo vigente quanto propor novos caminhos quanto ao comportamento desses profissionais. Essa opção é realizada pelo cineasta e manifestada pelas características do personagem, seja ao realizar trabalhos operacionais e conduzir uma vida sem intercorrências, ou ao desenvolver situações em que o personagem detém capacidade de liderança, comunicação e relacionamento interpessoal agradável (Felton et al., 2008; Tavares & Dantas, 2017; Boylan, Mastriani, & Boylan, 2018). Dessa forma, o tópico seguinte apresenta algumas evidências encontradas pela representação do contador na cinematografia.

2.2 Pesquisas correlatas

A cinematografia desempenha um papel importante na reprodução de estereótipos devido à capacidade de ressaltar características físicas e comportamentais nos personagens que representam profissionais, como os contadores (Dimnik & Felton, 2006). A abrangência dos filmes e a capacidade de atingir indivíduos em diferentes culturas também contribuem para disseminar comportamentos e habilidades que podem estar associadas a algum estereótipo vigente sem, contudo, representar a realidade dos profissionais.

Neste escopo, as pesquisas que analisam o estereótipo do contador encontraram achados divergentes quanto à representação cinematográfica desse profissional. Os estudos iniciais sobre a temática evidenciam a concentração da estereotipagem relacionada ao contador tradicional e a ênfase em características físicas que minimizam as habilidades e competência do profissional contábil (Beard, 1994; Cory, 1992). Outros estudos que analisam os filmes a partir da década de 2000 evidenciam a inserção das habilidades pessoais e inter-relacionais, e, principalmente, ressaltam os conflitos éticos aos quais o contador pode estar sujeito no desempenho de funções gerenciais e de tomada de decisões (Dimnik & Felton, 2006; Felton et al., 2008; Moura, Pereira, Miranda, & Medeiros, 2016; Tavares & Dantas, 2017). Além disto, sugerem que as representações das características físicas e de gênero também vêm sendo alteradas e convergindo para o estereótipo do contador contemporâneo. A seguir, destaca-se algumas evidências apontados pelos estudos preliminares.

Cory (1992) analisou a representação do contador em sete filmes divulgados nos Estados Unidos. A pesquisa constatou que os personagens retratavam o contador como socialmente retrógrado, inseguro, do gênero masculino, baixo, de meia-idade e calvo. Essas características estão associadas ao estereótipo do contador tradicional e convergem para a centralidade do profissional em atividades operacionais e burocráticas.

Beard (1994) reforça esses achados ao analisar a representação do contador em 16 filmes, entre 1957 e 1990. A autora aponta que o profissional contábil é representado como antissocial, que desempenha atividades operacionais, rotineiras e que demandam baixa qualificação. Apesar do estudo centralizar esforços em analisar os filmes cujo contador aparece em papeis relevantes, a estereotipagem ainda converge para o perfil tradicional do profissional.

A caracterização do profissional contábil parece alterar após o levantamento de Dimnik e Felton (2006), que analisaram 121 produções cinematográficas distribuídas na América do Norte no século XX. Os autores constataram que o estereótipo do contador tornou-se mais rico e complexo do que o reproduzido pelos filmes no início do século e sugerem uma modificação na forma do cinema representar o contador ao incorporar nuances vigentes no perfil contemporâneo do profissional.

Evidência semelhante é apontada por Felton et al. (2008), que analisa o comportamento ético atrelado aos contadores em 91 filmes distribuídos nos Estados Unidos entre 1932 e 2000. Ao centralizar a análise sobre o comportamento ético, os autores sugerem que o contador passa a deter maior autonomia e conhecimento técnico para executar as tarefas, o que pode estar associado ao estereótipo contemporâneo do profissional. O estudo revela que os contadores foram projetados como antiéticos no desempenho de suas funções, sendo que esta conduta estava associada ao profissional considerado competente, sério e com elevada capacidade técnica. O resultado anuncia a construção de uma fachada simbólica do contador enquanto competente e idôneo para a sociedade, mas que no desempenho de suas funções adota atitudes antiéticas que englobam fraudes, manobras contábeis e desvio de dinheiro. Dessa forma, o comportamento antiético vigora na representação do contador nos filmes investigados.

Moura et al. (2016) analisaram exclusivamente a representação do contador nos filmes The Untouchables, de 1987, Schindler’s List, de 1993, e RocknRolla, de 2008. Constataram que as características positivas do profissional contábil são ressaltadas nos filmes e que os personagens tangenciam heróis e vilões, mesmo não sendo os personagens principais. Ressaltam ainda a representação do contador por uma personagem feminina em RocknRolla, o que pode sugerir uma mudança de paradigma na desvinculação do gênero, predominantemente, masculino.

Tavares e Dantas (2017) analisam a imagem do contador reproduzida nos filmes do século XXI e apontam que os personagens foram retratados de forma positiva e alcançaram maior espaço nas produções, inclusive sendo protagonistas – como no filme The Accountant. A alteração na caracterização do profissional ainda incentiva a identificação da opinião pública e da sociedade sobre como os contadores se comportam (Tavares & Dantas, 2017). De forma semelhante, pode induzir modificações na autoimagem de estudantes e profissionais contábeis, e também elevar a autoestima desses agentes. Consequentemente, a identidade social positiva, conforme estabelecida na Teoria da Identidade Social, tende a ser elevada.

Nota-se que as produções cinematográficas têm promovido mudanças na representação social do profissional contábil partindo do estereótipo tradicional e convergindo para o estereótipo contemporâneo. Nessa alteração da forma de retratar o contador incorpora-se competências e habilidades profissionais que, por vezes, superam as características físicas que, anteriormente, eram enfatizadas. As pesquisas, no entanto, não analisam como os personagens contadores podem influenciar a identificação social de estudantes e profissionais contábeis. Em incremento a essa literatura, a presente pesquisa visa contribuir para o debate sobre a influência do estereótipo do contador na autoimagem de estudantes e profissionais contábeis.

3 PROCEDIMENTOS METODOLÓGICOS

A população investigada consiste em estudantes e profissionais contábeis que assistiram ao filme The Accountant, dirigido por Gavin O’Connor e lançado no Brasil em 20 de outubro de 2016. A escolha deste filme deve-se ao fato dos filmes anteriores sobre o profissional contábil já terem merecido a atenção em pesquisas sobre estereótipos e autoimagem (Boylan et al., 2018; Caglio et al., 2019; Dimnik & Felton, 2006; Felton et al., 2008; Magon & France, 2018; Tavares & Dantas, 2017). O filme tem como protagonista o contador Christian Wolff, interpretado por Ben Affleck, que possui características atreladas ao estereótipo tradicional e ao contemporâneo do contador, e atribui ao personagem competências profissionais elencadas pelo AICPA. Desta forma, a pesquisa permite investigar em que medida estas características são refletidas na autoimagem dos estudantes e profissionais contábeis brasileiros.

Para isto, a coleta de dados foi realizada on-line por meio de questionário elaborado na plataforma Google Docs e disponibilizado no Facebook, em grupos destinados a estudantes e profissionais da contabilidade, no período de 25 de outubro de 2016 a 15 de janeiro de 2017. O instrumento de coleta de dados foi segregado em quatro blocos. O Bloco I correspondeu à apresentação do objetivo da pesquisa e identificação do termo de consentimento livre e esclarecido.

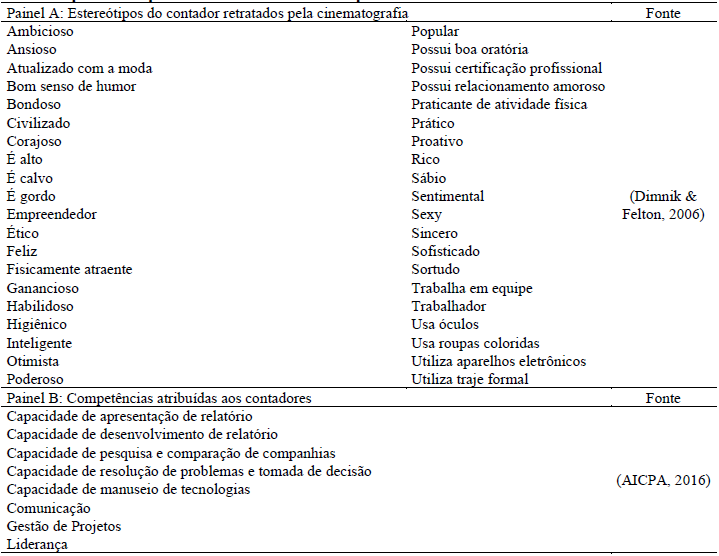

No Bloco II apresentou-se as características representacionais associadas aos estereótipos e as competências, e solicitou-se que os respondentes identificassem cinco dessas características ou competências que estariam associadas à sua autoimagem enquanto estudante ou profissional contábil. As características representacionais estão associadas ao estudo de Dimnik e Felton (2006) em que identificam 40 características que compõem os estereótipos tradicional e contemporâneo dos contadores, englobando desde atributos físicos até aspectos comportamentais. As competências, por sua vez, foram elencadas pelo AICPA (2016) como necessárias aos estudantes e profissionais contábeis, independente da carreira que escolham no ambiente público ou privado. Essas competências circundam habilidades técnicas e relacionais, sendo representadas por 8 itens. A Tabela 1 sintetiza as características representacionais dos estereótipos e as competências atribuídas aos estudantes e profissionais contábeis.

Fonte: Adaptado de Dimnik e Felton (2006) e AICPA (2016).

O Bloco III dedicou-se a caracterizar os respondentes, e no Bloco IV ocorreu a checagem de se os participantes assistiram ao filme – visto que este era um fator limitante da amostra da pesquisa. Neste escopo, aplicou-se três questões sobre: i) nome da empresa em que o contador trabalhava, ii) a síndrome e iii) o transtorno obsessivo compulsivo associado ao personagem.

O estudo obteve 105 respondentes. No entanto, sete questionários foram atribuídos a estudantes (2 questionários) e profissionais (5 questionários) que não atuavam na área contábil, e, por isto, foram descartados da análise. Os demais questionários foram validados, visto que correspondiam a estudantes ou profissionais contábeis, bem como os respondentes assistiram ao filme The Accountant conforme checagem realizada no Bloco IV. Assim, a amostra final foi constituída por 98 respondentes que são apresentados na Tabela 2.

Fonte: Dados da pesquisa.Nota. %: corresponde à porcentagem representativa de cada categoria sobre o total de itens.

Para analisar a autoimagem dos estudantes e profissionais contábeis, solicitou-se aos respondentes que se autoanalisassem, buscassem filtros mentais do protagonista do filme e contador, Christian Wolff, e elencassem cinco características ou competências que estariam associadas ao seu perfil. Essas características deveriam ser elencadas, pelos participantes da pesquisa, a partir das características representacionais dos estereótipos e competências apresentadas no Bloco II e sintetizadas na Tabela 1. As respostas resultaram em 417 observações que foram analisadas conforme o Discurso do Sujeito Coletivo proposto por Lefevre e Lefevre (2006). O DSC visa identificar a similaridade entre as opiniões e depoimentos individuais, a fim de elaborar um pensamento coletivo, como se a coletividade fosse o emissor do discurso (Lefevre & Lefevre, 2006). Assim, identificou-se como os estudantes e profissionais contábeis se visualizam quanto aos estereótipos e às competências do contador, tendo como estímulo o filme The Accountant.

Aplicou-se o procedimento proposto por Alvântara e Vesce (2008), por meio dos três operadores para elaborar o discurso coletivo: i) expressões chave e ideias centrais; ii) ancoragens; e iii) o discurso do sujeito coletivo em si. Inicialmente, realizou-se a leitura e transcrição literal das características apontadas pelos respondentes. Essa etapa corresponde à identificação das expressões-chave e das ideias principais que possibilitaram distinguir os sentidos das respostas, e é caracterizada como função discriminadora e classificatória. Dessa forma, as características e as competências foram segmentadas entre os aspectos positivos e negativos, conforme classificação realizada por Richardson et al. (2015). Esses autores revisaram os estudos americanos que analisaram o estereótipo do contador e compilaram as características representacionais desse profissional entre positivas e negativas, conforme o perfil tradicional. Para tanto, Richardson et al. (2015) elaboraram um quadro conceitual que permitiu segmentar as características elencadas pelos respondentes desta pesquisa entre positivas e negativas.

Na segunda etapa procedeu-se à classificação, em ordem decrescente de frequência, das características elencadas pelos respondentes entre o grupo de estudantes e profissionais contábeis. Esse procedimento corresponde à ancoragem das expressões sintéticas que descrevem as ideologias, os valores e as crenças constantes nas respostas individuais ou agrupadas. Por fim, na terceira etapa, elaborou-se o discurso coletivo aos estudantes e profissionais contábeis. Para cada grupo de análise ainda foi elaborado o DSC pautado em aspectos positivos e negativos. Nota-se que dentre as diferentes respostas há elementos comuns que delineiam o discurso coletivo e materializam as representações sociais dos respondentes. O discurso coletivo foi elaborado em primeira pessoa no intuito de identificar as representações sociais dos participantes do estudo, com atenção às características qualitativas do discurso conforme a segmentação dos grupos.

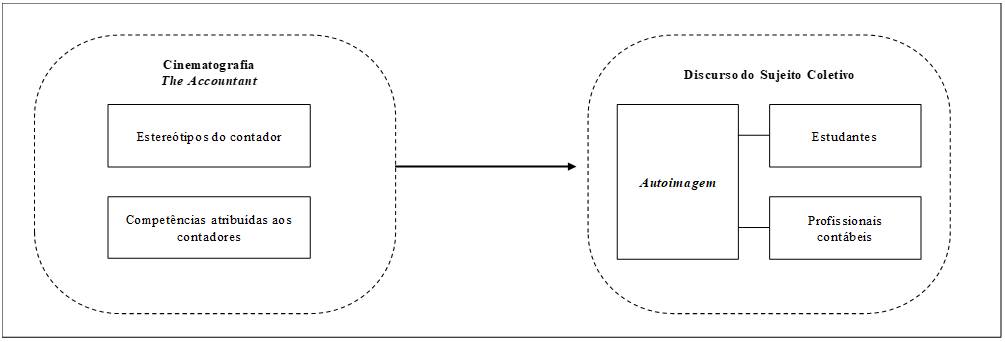

A Figura 1 sintetiza o desenho da pesquisa e identifica como os estereótipos e as competências do contador, retratadas pelo personagem de Christian Wolff no filme The Accountant, podem impactar a autoimagem de estudantes e profissionais contábeis.

Figura 1. Desenho da pesquisa

Fonte: Dados da pesquisa.

O desenho da pesquisa identifica os estereótipos do contador e as competências atribuídas pela cinematografia americana do filme The Accountant e verifica se influencia a autoimagem de estudantes e profissionais contábeis brasileiros utilizando os depoimentos individuais para elaboração do pensamento coletivo por meio do DSC.

4 DESCRIÇÃO E ANÁLISE DOS DADOS

4.1 Análise descritiva das características e competências dos contadores

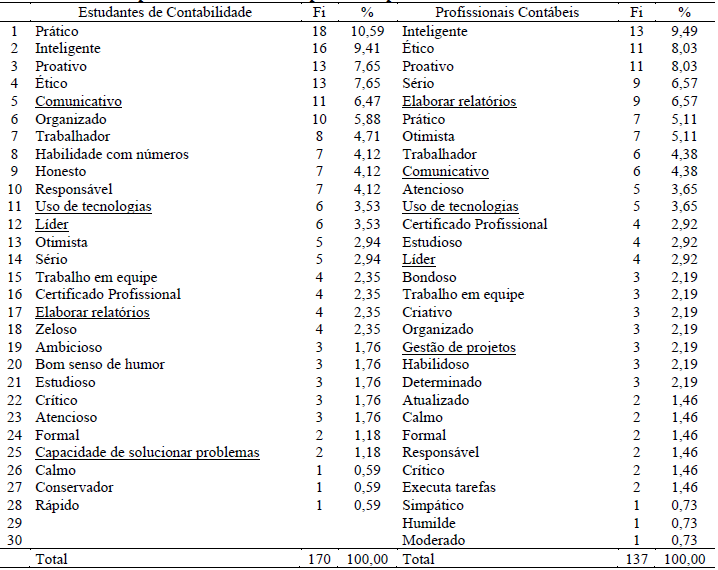

No questionário aplicado a estudantes e profissionais contábeis foi solicitado que elencassem cinco características ou competências associadas às atividades do contador. Os resultados foram segmentados entre as características positivas e negativas autodeclaradas pelos respondentes, conforme classificação proposta por Richardson et al. (2015). A Tabela 3 sintetiza a frequência dos termos positivos ressaltados pelos grupos analisados.

Fonte: Dados da pesquisa.Nota. As expressões sublinhadas correspondem às habilidades elencadas pelos respondentes. Fi: representa a frequência relativa. %: corresponde à porcentagem representativa de cada palavra sobre o total de itens.

Entre as três palavras mais recorrentes para ambos os grupos de respondentes tem-se a inteligência (2ª colocação entre estudantes e 1ª colocação entre profissionais), ética (4ª para estudantes e 2ª para profissionais) e proativo (3ª para estudantes e profissionais). A expressão inteligência é inerente tanto ao estereótipo do contador tradicional – ao ser meticuloso no desempenho de suas funções específicas e operacionais – quanto ao estereótipo do contador contemporâneo – ao alcançar patamares elevados nas organizações devido ao conhecimento especializado e qualificado.

A expressão ética é apontada por Richardson et al. (2015) como direcionador do estereótipo contemporâneo e permite tanto analisar pela perspectiva positiva quanto negativa as ações desempenhadas pelo contador. O julgamento crítico e o conhecimento especializado que permitem criar ou manipular transações que sejam difíceis de rastrear colocam em análise o comportamento ético do profissional. Dessa forma, ao optar por ações que promovam a corrupção corporativa, a lavagem de dinheiro ou a fraude, os estereótipos apontam para características negativas. Em contraposição, o cuidado com o bem público e até mesmo as denúncias realizadas pelos contadores contra atitudes de corrupção tendem a ressaltar aspectos positivos deste comportamento.

A expressão proatividade, por sua vez, é inerente ao estereótipo contemporâneo, já que o estereótipo atrelado à imagem de guarda-livros tende a ser introspectivo e focado em atividades de cunho técnico e operacional. Ressalta-se que a característica “prático” foi a mais recorrente entre o grupo de estudantes de contabilidade, sendo classificada em sexta posição pelos profissionais contábeis. Essa característica pode estar associada a ambos os estereótipos, uma vez que compete ao desenvolvimento das funções contábeis com eficiência e rapidez.

Entre as habilidades apontadas pelo AICPA (2016) como necessárias ao profissional contábil, ambos os grupos indicaram cinco habilidades como associadas a cada perfil. Dessas, quatro características foram semelhantes entre os grupos, em diferentes classificações: comunicação, uso de tecnologias, liderança e capacidade de elaborar relatórios. Enquanto a gestão de projetos foi recorrente somente entre os profissionais contábeis, a capacidade de solucionar problemas apareceu apenas entre os estudantes.

Entre o grupo de estudantes, a habilidade de comunicação foi a única recorrente entre as dez palavras que os auto-representam. Para os profissionais contábeis, enquanto a comunicação foi a nona palavra mais recorrente, a habilidade de elaborar relatórios foi classificada na quarta posição. Segundo o AICPA (2016) a comunicação é essencial para a realização do trabalho em equipe e está ligada às habilidades pessoais, de forma a proporcionar o relacionamento com os demais grupos e a facilidade de aprendizagem individual. A realização de relatórios contábeis está associada ao escopo das competências funcionais do profissional, ao abranger a capacidade técnica, de executar análise crítica, avaliar e fornecer dados, desenvolver, analisar e implementar sistemas de informação contábil e de controle gerencial (AICPA, 2016).

Em relação às características com menor frequência, referenciadas por apenas um respondente, tem-se a calma, o conservadorismo e a rapidez para o grupo de estudantes. Entre os profissionais contábeis as características simpatia, humildade e moderação foram menos referenciadas. O conservadorismo, a calma e a humildade estão associadas ao estereótipo do contador tradicional e à imagem do guarda-livros. A simpatia, rapidez, e a moderação podem ser associadas ao perfil do contador contemporâneo e ao comportamento criativo, amigável e engraçado (Brouard et al., 2017; Carnegie & Napier, 2010; Richardson et al., 2015).

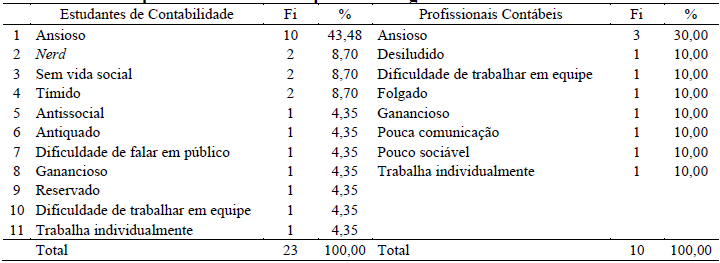

A partir das características referenciadas pelos respondentes também foram segregadas aquelas que ressaltam aspectos negativos, como evidenciado na Tabela 4.

Fonte: Dados da pesquisaNota. Fi: representa a frequência relativa. %: corresponde à porcentagem representativa de cada palavra sobre o total de itens.

Nota-se que tanto estudantes quanto profissionais contábeis se autodeclararam ansiosos, sendo classificada como característica negativa para o desenvolvimento da profissão (Caglio et al., 2019; Richardson et al., 2015). Para os estudantes, o sentimento de ansiedade foi autodeclarado por 10 respondentes, enquanto entre os profissionais 3 o fizeram. Atenta-se para a influência desta característica no desempenho das atividades do estudante, principalmente pela associação a outras características, como sem vida social, tímido e antissocial. Esses atributos destoam do comportamento esperado do contador contemporâneo, o que permite questionar as causas da ansiedade e seu reflexo no desempenho acadêmico e profissional (Buonocore, Gennaro, Russo, & Salvatore, 2020).

A ausência da habilidade de comunicação, referenciada pelos estudantes como dificuldade de falar em público, e pelos profissionais como pouca comunicação, foi presente em apenas um respondente em cada uma das situações. Ressalta-se que esta característica é apontada pelo AICPA (2016) como fundamental ao profissional contábil. Verifica-se também que a capacidade de se comunicar não é referenciada ao estereótipo de contador tradicional, já que sua função é centrada em executar tarefas. À medida que o estereótipo do contador assume as funções de gerência e executiva, a comunicação e trabalho em equipe tornam-se essenciais (Richardson et al., 2015). Desse modo, o perfil do contador contemporâneo incorpora esses atributos e molda a nova imagem do profissional.

4.2 Análise do Discurso do Sujeito Coletivo

A partir das subdivisões das características representacionais e competências positivas e negativas dos contadores entre os grupos de estudantes e profissionais contábeis foram construídos os DSCs. Os discursos foram elaborados na primeira pessoa do singular, com número variante de participantes, em que o pensamento do grupo passa a existir como se fosse um discurso individual.

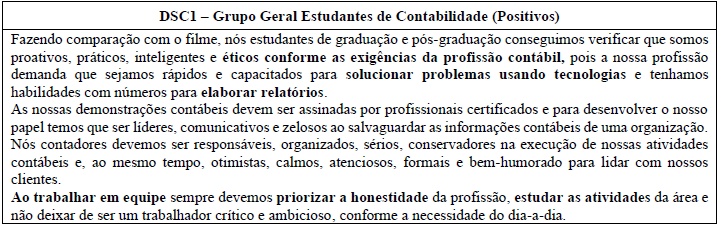

O questionário permitiu que os sujeitos se comparassem com o personagem do filme para verificar a similaridade com o seu estereótipo e habilidades. Dessa forma, cada sujeito se autoanalisa e busca filtros mentais para verificar, no presente, quais estereótipos e habilidades possuía se comparado ao protagonista. Cada DSC reúne diferentes conteúdos e argumentos que compõem uma mesma opinião. A Figura 2 apresenta os estereótipos e competências positivas para o grupo de estudantes de contabilidade (DSC1).

Figura 2. Discurso Social Coletivo dos estereótipos e competências positivas para os Estudantes

Fonte: Dados da pesquisa. Nota. As expressões em negrito referem-se aos termos analisados nas discussões.

A análise do DSC1 evidencia a percepção dos Estudantes ao refletir sobre os aspectos positivos e a conduta dos profissionais, que, ao transcorrer dos temas problematizados, confere consistência e coesão às representações do ambiente da profissão contábil. Isto pode ser observado no primeiro parágrafo do discurso pelo anúncio dos termos “solucionar problemas usando tecnologias” e “elaborar relatórios”; como também no último parágrafo ao relatar o “trabalho em equipe” e a atividade “estudar as atividades”.

O discurso é aderente ao AICPA (2016) ao apresentar os aspectos funcionais do profissional, como a capacidade de desenvolvimento e apresentação de relatórios contábeis e a capacidade de manusear tecnologias. Também é evidente o compromisso ético com a profissão e com os usuários da informação contábil pelo destaque dado ao discurso em “éticos conforme as exigências da profissão contábil” e “priorizar a honestidade dessa profissão”. Na Figura 3 estão dispostos os estereótipos e habilidades negativos do grupo de estudantes de contabilidade (DSC 2).

Figura 3. Discurso Social Coletivo dos estereótipos e competências negativas para os Estudantes

Fonte: Dados da pesquisa. Nota. As expressões em negrito referem-se aos termos analisados nas discussões.

Os sujeitos apontaram aspectos negativos em relação ao estereótipo do contador tradicional versus o contador moderno. Silva e Silva (2012) identificaram que o estereótipo do contador tradicional é constituído pelas características negativas: tímido, maçante, chato, sem graça, obcecado por dinheiro, pedante e com problemas de comunicação. Nota-se que os sujeitos analisados pelo DSC apresentam estereótipos do contador tradicional, como evidenciado pelas características “dificuldade de falar em público”, “antissociais” e “antiquado”.

Na visão do contador contemporâneo, Carnegie e Napier (2010) destacam os atributos negativos dos contadores: serem chatos, não criativos, não comerciais, bajuladores, flexíveis em excesso, oportunistas e com desvio de caráter. Em relação a este estereótipo observa-se o discurso na sentença “gananciosos por dinheiro”.

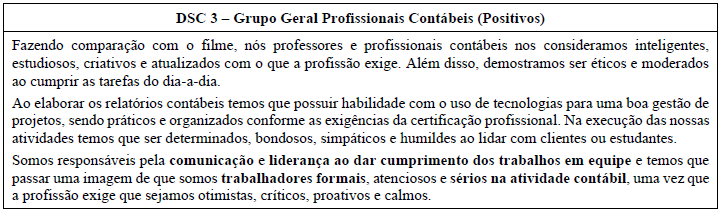

A Figura 4 apresenta os estereótipos e competências positivas para o grupo de profissionais contábeis (DSC 3).

Figura 4. Discurso Social Coletivo dos estereótipos e habilidades positivas para os Profissionais Contábeis

Fonte: Dados da pesquisa. Nota. As expressões em negrito referem-se aos termos analisados nas discussões.

A análise do DSC resgata as representações sociais contidas nos depoimentos dos respondentes professores e profissionais contábeis. Encontra-se em consonância com as habilidades apontadas pelo AICPA (2016) como requeridas ao profissional contábil, pautado pela capacidade de manusear tecnologias e de gerir projetos. Entre os professores e profissionais contábeis, verifica-se a associação às atividades de comunicação, liderança e cumprimento dos trabalhos em equipe.

A Figura 5 dispõe os estereótipos e habilidades negativas elencadas pelos profissionais contábeis (DSC 4).

Figura 5. Discurso Social Coletivo dos estereótipos e habilidades negativas para os Profissionais Contábeis

Fonte: Dados da pesquisa. Nota. As expressões em negrito referem-se aos termos analisados nas discussões.

O DSC 4 apresenta resultados similares ao discurso gerado pelos estudantes de contabilidade (DSC 2), pois os sujeitos assinalaram aspectos negativos em relação ao estereótipo do contador tradicional versus o contador moderno, conforme destaque no DSC4.

Em outros termos, a abordagem DSC se mostrou um instrumento metodológico satisfatório, pois apresentou os aspectos coletivos ou sociais construídos pelos sujeitos participantes da pesquisa sobre estereótipos e habilidades positivos e negativos do contador a partir do filme The Accountant. Com o DSC foi possível verificar como esses grupos pensam em relação às suas percepções reais dos estereótipos e habilidades positivas e negativas do contador conforme a sua convivência ou a realidade do trabalho executado.

5 CONCLUSÕES

A pesquisa objetivou analisar as competências requeridas pelo AICPA e construir discursos coletivos sobre estas competências e os estereótipos dos profissionais de contabilidade representados no filme The Accountant. Para tanto, disponibilizou-se um questionário no Facebook, em grupos destinados ao público-alvo deste estudo, de forma que foram alcançadas 98 respostas válidas. Por meio da segmentação dos respondentes entre estudantes e profissionais contábeis, identificou-se similaridade entre as opiniões ao construir o discurso coletivo.

Os estudantes e profissionais contábeis apontam a inteligência, a proatividade e o comportamento ético como características associadas positivamente ao perfil do contador. Essas características são componentes do estereótipo do contador contemporâneo e indicam uma mudança na representação social do profissional compatível com as características do personagem Christian Wolff, interpretado por Ben Affleck, no filme The Accountant. Entre as características negativas, ambos os grupos ressaltaram os efeitos da ansiedade no desenvolvimento das atividades profissionais. A referida característica destoa do comportamento esperado do contador contemporâneo, e nos instiga a questionar as causas dessa ansiedade e seu reflexo no desempenho acadêmico e profissional.

O trabalho permitiu a construção do discurso coletivo sobre os estereótipos e as competências do contador na cinematografia americana na perspectiva de estudantes e profissionais contábeis brasileiros. Com os resultados alcançados, estudantes, professores, profissionais e órgãos reguladores têm à disposição um instrumento teórico, que busca conscientizar sobre a formação da personalidade profissional do contador moderno, que consistentemente, procura responder às exigências da profissão no mercado e na sociedade.

No campo acadêmico, o estudo coloca em discussão como fatores externos ao contexto brasileiro também podem influenciar na autoimagem de estudantes e profissionais contábeis. Além disto, demonstra os esforços conduzidos pela cinematografia em atribuir características contemporâneas ao contador, de forma a elevar os aspectos positivos desse profissional. Consequentemente, o estudo indica a predominância das características positivas, o que pode reforçar a identidade social dos contadores de modo a atrair e manter estudantes e profissionais na área contábil.

Por fim, cabe ressaltar que a pesquisa limita-se a analisar o contexto dos participantes que assistiram ao filme The Accountant e manifestaram interesse em contribuir com o estudo. Logo, pesquisas futuras podem aprofundar a investigação aqui realizada e incorporar estudantes e/ou profissionais de outras áreas no escopo dos estudos. Assim, torna-se possível confrontar a autoimagem dos contadores com a percepção de agentes externos a este grupo, e identificar as nuances das características atribuídas ao profissional contábil. Em adição, recomenda-se que sejam investigadas as produções brasileiras, de mídia visual, que abordam o profissional contábil, com o intuito de identificar quais características são predominantes nos personagens e compreender quais os efeitos na autoimagem de estudantes e profissionais contábeis.

REFERÊNCIAS

Alvântara, A. M., & Vesce, G. E. P. (2008). As representações sociais no discurso do sujeito coletivo no âmbito da pesquisa qualitativa. Congresso Nacional de Educação, 8, 2208-2220. Disponível: https://educere.bruc.com.br/arquivo/pdf2008/724_599.pdf

AICPA. (2016). Professional Competencies. Retrieved October 15, 2016, from https://www.aicpa.org/interestareas/accountingeducation/resources/accounting-core- competencies-personal.html

Beard, V. (1994). Popular culture and professional identity: Accountants in the movies. Accounting, Organizations and Society, 19(3), 303-318. https://doi.org/10.1016/0361-3682(94)90038-8

Boylan, D. H., Mastriani, A. J., & Boylan, C. L. (2018). Defending Professionalism: Exploring Accounting Stereotypes In American Movies. Quarterly Review of Business Disciplines, 5(2), 103-116. Recuperado de https://faculty.utrgv.edu/louis.falk/qrbd/QRBDaug18.pdf#page=25

Brouard, F., Bujaki, M., Durocher, S., & Neilson, L. C. (2016). Professional accountants’ identity formation: An integrative framework. Journal of Business Ethics, 142, 225-238. https://doi.org/10.1007/s10551-016-3157-z

Buonocore, F., Gennaro, D., Russo, M., & Salvatore, D. (2020). Cognitive job crafting: A possible response to increasing job insecurity and declining professional prestige. Human Resource Management Journal, 30(2), 244-259. https://doi.org/10.1111/1748-8583.12270

Caglio, A., Cameran, M., & Klobas, J. (2019). What is an accountant? An investigation of images. European Accounting Review, 28(5), 849-871. https://doi.org/10.1080/09638180.2018.1550000

Carnegie, G. D., & Napier, C. J. (2010). Traditional accountants and business professionals: Portraying the accounting profession after Enron. Accounting, Organizations and Society, 35(3). https://doi.org/10.1016/j.aos.2009.09.002

Cory, S. N. (1992). Quality and quantity of accounting students and the stereotypical accountant: Is there a relationship? Journal of Accounting Education, 10(1), 1-24. https://doi.org/10.1016/0748-5751(92)90015-W

Dimnik, T., & Felton, S. (2006). Accountant stereotypes in movies distributed in North America in the twentieth century. Accounting, Organizations and Society, 31(2), 129-155. https://doi.org/10.1016/j.aos.2004.10.001

Felton, S., Dimnik, T., & Bay, D. (2008). Perceptions of accountants’ ethics: Evidence from their portrayal in cinema. Journal of Business Ethics, 83, 217-232. https://doi.org/10.1007/s10551-007-9613-z

Fernández-Polvillo, C., & Michel Vázquez, G. P. (2018). Accounting and stereotypes: A comparative analysis of Mexican students’ perceptions. Educade – Revista de Educación en Contabilidad, Finanzas y Administración de Empresas, (9), 33-42. https://doi.org/10.12795/educade.2018.i09.03

Friedman, A. L., & Lyne, S. R. (2001). The beancounter stereotype: Towards a general model of stereotype generation. Critical Perspectives on Accounting, 12(4), 423-451. https://doi.org/10.1006/cpac.2000.0451

Gavin O’Connor. (2016). The Accountant. Estados Unidos: Warner Bros Pictures.

Leaper, C. (2011). More similarities than differences in contemporary theories of social development? A plea for theory bridging. Advances in Child Development and Behavior, 40. https://doi.org/10.1016/B978-0-12-386491-8.00009-8

Lefevre, F., & Lefevre, A. M. C. (2006). O sujeito coletivo que fala. Interface (Botucatu) – Comunicação, Saúde, Educação, 10(20), 517-524. https://doi.org/10.1590/S1414-32832006000200017

Lippmann, W. (1922). Public Opinion. Free Press Paperbacks.

Magon, A., & France, A. (2018). Accountants stereotyped as beancounters. Kings & Queens Journal, 1(1), 1-10.

Moura, M. F., Pereira, N. A., Miranda, G. J., & Medeiros, C. R. O. (2016). Herói ou vilão? Mudanças no estereótipo dos contadores na produção cinematográfica. Revista de Auditoria Governança e Contabilidade, 4(14), 129-147.

Ramasubramanian, S., & Murphy, C. J. (2014). Experimental studies of media Stereotyping Effects. In M. Webster & J. Sell, Laboratory experiments in the social sciences (2a ed.). Elsevier Inc. https://doi.org/10.1016/B978-0-12-404681-8.00017-0

Richardson, P., Dellaportas, S., Perera, L., & Richardson, B. (2015). Towards a conceptual framework on the categorization of stereotypical perceptions in accounting. Journal of Accounting Literature, 35, 28-46. https://doi.org/10.1016/j.acclit.2015.09.002

Silva, A. H. C., & Silva, E. G. R. (2012). Percepção dos Estudantes de Ciências Contábeis do Rio de Janeiro sobre o estereótipo do profissional de Contabilidade no período após a adoção do IFRS. Congresso Nacional de Administração e Ciências Contábeis, 3, 1-16.

Smith, G. S. (2015). The accountant stereotype: Positive or negative? SSRN. https://dx.doi.org/10.2139/ssrn.2422998

Tajfel, H. (1981). Human Groups and Social Categories. Cambridge, UK: Cambridge University Press.

Tavares, J. D. A., & Dantas, M. G. S. (2017). Accountant profile in the cinema of the 21st century. Revista de Gestão, Finanças e Contabilidade, 7(2), 218-239. Dipsonível: https://www.revistas.uneb.br/index.php/financ/article/view/3125/2396

Trepte, S., & Loy, L. S. (2017). Social identity theory and self‐categorization theory. The International Encyclopedia of Media Effects, 1-13. https://doi.org/10.1002/9781118783764.wbieme0088

Warren, S., & Parker, L. (2009). Bean counters or bright young things? Towards the visual study of identity construction among professional accountants. Qualitative Research in Accounting & Management, 6(4), 205-223. https://doi.org/10.1108/11766090910989491