Artigos

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 10 Octubre 2022

Revisado: 23 Febrero 2023

Aprobación: 24 Abril 2023

Publicación: 31 Mayo 2023

DOI: https://doi.org/10.16930/2237-7662202333391

Resumo: Este estudo teve por objetivo identificar os fatores determinantes da adoção do hedge accounting pelos bancos brasileiros que publicam demonstrações financeiras em IFRS. Para a realização dos testes foram examinadas demonstrações financeiras em IFRS de 41 bancos, no período de 2015 a 2020. Os resultados dos testes empíricos revelaram que a adoção do hedge accounting é positivamente relacionada com: (i) o fato de os bancos terem o capital de controle de natureza privada, serem de capital aberto (listados na B3) e possuírem investimentos no exterior, sob a forma de dependências ou subsidiárias; e (ii) o nível de participação das carteiras de crédito a clientes e de títulos e valores mobiliários na estrutura patrimonial das entidades. Os testes demonstraram, também, que o tamanho dos bancos, o fato de serem listados nos níveis de governança da B3 e o nível de rentabilidade das entidades não ajudam a explicar a adoção do hedge accounting pelos bancos brasileiros. Os resultados permitem identificar padrões nas instituições financeiras que mais adotam o hedge accounting e possibilitam aos agentes econômicos entender as escolhas contábeis praticadas por essas entidades, considerando a sua relevância para a indústria financeira – em especial quanto à necessidade de gestão de riscos e de capital em empresas deste segmento. Adicionalmente, os achados suprem um gap de literatura no que tange ao segmento financeiro, identificando fatores que funcionam como incentivos para a adoção da contabilidade de hedge – prática contábil compatível com o gerenciamento de riscos pelos bancos brasileiros.

Palavras-chave: IFRS 9, Hedge Accounting, Contabilidade de Hedge, Hedge Contábil, Bancos.

Abstract: This study aimed to identify the determining factors for adopting hedge accounting by Brazilian banks that publish financial statements in IFRS. In order to carry out the tests, the IFRS financial statements of 41 banks were examined from 2015 to 2020. The results of the empirical tests revealed that the adoption of hedge accounting is positively related to the fact that banks have a controlling capital of private nature, be publicly traded (listed on B3), and have investments abroad in the form of facilities or subsidiaries; and the level of participation of customer loans and bonds and securities portfolios in the entities' equity structure. The tests also showed that the size of the banks, the fact that they are listed in B3's governance levels, and the level of profitability of the entities do not help to explain the adoption of hedge accounting by Brazilian banks. The results make it possible to identify patterns in the financial institutions that most adopt hedge accounting and enable economic agents to understand the accounting choices practiced by these entities, considering their relevance for the financial industry - especially regarding the need for risk and capital management in companies in this segment. Additionally, the findings fill a gap in the literature regarding the financial segment, identifying factors that act as incentives for adopting hedge accounting – an accounting practice compatible with risk management by Brazilian banks.

Keywords: IFRS 9, Hedge Accounting, Accounting Hedge, Banks.

1 INTRODUÇÃO

O presente estudo teve por objetivo identificar os fatores determinantes que levam os bancos brasileiros a optarem pela utilização da contabilidade de hedge ou hedge accounting – prática contábil utilizada com o propósito de assegurar que as demonstrações financeiras reflitam de maneira mais apropriada o regime de competência e a política de gerenciamento de riscos da entidade, quando da realização de operações com instrumentos financeiros com finalidade de proteção. Além da redução da volatilidade de resultados, principal benefício, a adoção do hedge accounting auxilia a reduzir o conflito de agência (Silva, 2014). Um exemplo da mitigação do conflito de agência ocorre nos casos em que os administradores são remunerados em opções de ações e tendem a tomar decisões mais arriscadas, uma vez que esta dinâmica tende a gerar maior volatilidade no valor das ações, aumentando, portanto, o valor de mercado das opções (Muurling & Lehnert, 2004), parte da remuneração dos administradores.

Não obstante os benefícios associados à contabilidade de hedge, as normas contábeis aplicáveis – a International Accounting Standard [IAS] 39, até 2017, e a International Financial Reporting Standard [IFRS] a 9, a partir de 2018 – tratam essa prática como uma prerrogativa da entidade e não um tratamento obrigatório. Adicionalmente, impõem uma série de requisitos, principalmente associados à comprovação da efetividade da relação de proteção e de documentação para que possa ser adotado o hedge accounting, o que resulta na assunção dos custos associados (Bernhardt et al., 2016;Singh, 2019). A combinação desses elementos justifica a necessidade de se conhecer quais fatores explicam a decisão da entidade em adotar a prática da contabilidade de hedge. Insere-se, assim, no contexto da literatura que discute a relação custos versus benefícios do disclosure, como destacado em Botosan (1997), Verrecchia (2001), Dantas et al. (2005), Leuz e Wysichi (2016) e Nahar et al. (2016).

A adequada evidenciação de uma demonstração financeira é fator essencial para que esta atinja seu objetivo principal: informar. Uma informação de qualidade tem por propósito gerar compreensibilidade, confiabilidade, comparabilidade e interpretação, além de servir como base robusta para análises quantitativas e qualitativas e tomadas de decisão por parte de gestores, investidores e outros usuários (Galdi & Guerra, 2009). A amplitude do alcance desse propósito exige a efetiva compreensão da natureza econômica das operações e adequada interpretação dos requisitos previstos nas normas contábeis aplicáveis. Isso é particularmente relevante no caso de transações submetidas a tratamento de excepcionalidade, como é o caso da contabilidade de hedge, tendo em vista os diversos requisitos a serem atendidos caso a entidade deseje adotar essa prática, o que torna complexa a sua implementação (Amaral, 2020;Galdi & Guerra, 2009;Matos et al., 2013;Paulino, 2010;Pereira et al., 2017;Toigo et al., 2015).

Um dos critérios que pode ser destacado é o teste de efetividade do hedge, o qual requer planejamento, avaliação e identificação de riscos das transações, escolha dos instrumentos financeiros apropriados para mitigação desses riscos e o acompanhamento contínuo das operações para concluir sobre a sua efetividade, com impactos na documentação dessas operações, o que torna o processo mais oneroso. Segundo Paulino (2010), o aumento do uso de derivativos para fins de hedge ou especulação aumentou a possibilidade de erros de disclosure nos relatórios financeiros das entidades, o que provoca interpretação imprecisa, incorreta e/ou incompleta. Isso compromete a análise e/ou a tomada de decisão, o patrimônio dos investidores e demais players do mercado, e a depender do caso, causa demandas jurídicas à entidade.

Por se tratar de adoção discricionária, a contabilidade de hedge não é realizada por todas as instituições que se utilizam de hedge econômico. Apesar de trazer benefícios como reduzir a volatilidade do resultado das companhias (Silva, 2014), o hedge accounting ainda é considerado um assunto complexo, que requer planejamento, acompanhamento, documentação formal, entre outros requerimentos, além de incorrer em maiores custos às entidades (Amaral, 2020).

Se as discussões sobre o que levaria as entidades, de forma geral, a adotarem o hedge accounting assumissem esse tipo de relevância, tendo em vista essa dualidade entre os benefícios diretos (em especial a redução da volatilidade do resultado) e indiretos (maior transparência dos efeitos da estratégia de proteção) e os custos e complexidades decorrentes, no caso específico das entidades financeiras isso é ainda mais relevante, dada a natureza de suas transações e riscos financeiros associados. Não obstante esse contexto, boa parte da literatura sobre a contabilidade de hedge no Brasil não foca no mercado financeiro (Matos et al., 2013;Pereira et al., 2017;Silva, 2014;Toigo et al., 2015). Por outro lado, trabalhos que se concentram na adoção do hedge accounting por instituições financeiras (Amaral, 2020;Paulino, 2010;Tavares & Cia, 2014) focam mais na descrição de motivos que poderiam levar à adoção dessa prática e não avançam no exame dos determinantes que explicariam sua adoção.

Os resultados dos testes empíricos realizados por meio da estimação de regressão, utilizando dados dos 41 bancos que publicam suas demonstrações financeiras em IFRS, considerando o período de 2015 à 2020, revelaram que a adoção da contabilidade de hedge por essas entidades é positivamente relacionada com: (i) o fato de os bancos terem o capital de controle de natureza privada, serem de capital aberto (listados na B3) e possuírem investimentos no exterior, sob a forma de dependências (agências) ou subsidiárias; e (ii) o nível de participação das carteiras de crédito a clientes e de títulos e valores mobiliários na estrutura patrimonial das entidades. Por outro lado, foi constatado que o tamanho dos bancos, o fato de serem listados nos níveis de governança da B3 e o nível de rentabilidade das entidades não ajudam a explicar a adoção do hedge accounting pelos bancos brasileiros.

Os achados empíricos trazem implicações para os reguladores, investidores e demais usuários das demonstrações financeiras interessados no funcionamento do mercado financeiro. Eles preenchem o gap de literatura a respeito do tema e ajudam a compreender os fatores que funcionam como características ou incentivos para a adoção da contabilidade de hedge, compatível com o gerenciamento de riscos pelos bancos brasileiros. Adicionalmente, pelo fato de o gerenciamento de riscos financeiros por parte das entidades bancárias ser essencial para assegurar a sua solvência e estabilidade, a adoção do hedge accounting é fundamental para a adequada compreensão dos usuários das demonstrações sobre os efeitos das transações contratadas como instrumentos de proteção ao capital e à performance da instituição.

O restante do artigo contempla o referencial teórico, onde são discutidas as características, requisitos e tipos do hedge accounting (seção 2); a definição dos procedimentos metodológicos utilizados para a realização dos testes, incluindo a especificação do modelo (seção 3); a análise dos resultados empíricos apurados (seção 4); e a apresentação das conclusões, contribuições e limitações do estudo (seção 5).

2 REFERENCIAL TEÓRICO

2.1 Hedge Accounting

Dada a natureza de suas atividades de intermediação financeira, os bancos estão expostos a diversos riscos financeiros – incluindo o risco de mercado, que é o risco de perdas financeiras decorrentes de variações em condições de mercado, como taxa de juros, câmbio de moedas e preço de ações e commodities (Badawi, 2017;Dinh & Seitz, 2020). Por essa razão, é comum que tais entidades usem operações com instrumentos financeiros com o intuito de realizar a mitigação dos riscos – prática de proteção de risco que recebe a denominação de hedge (Amaral, 2020). Em termos práticos isso configura o chamado hedge econômico, que é a configuração de transações de proteção, independentemente da prática contábil adotada.

Nessas transações, os instrumentos financeiros mais amplamente utilizados para as relações de proteção são os derivativos, devido a sua versatilidade, variedade de opções e boa capacidade de modelagem, o que possibilita espelhar de forma razoável a operação objeto do hedge (Capelletto et al., 2007). A utilização desses instrumentos financeiros propicia o efeito da proteção ao risco exposto, seja esse risco de taxa de juros, câmbio ou preços, objetivando principalmente garantir a realização do fluxo de caixa futuro, seja para posições ativas ou passivas. O objetivo central do hedge é mitigar variações positivas ou negativas no resultado e, consequentemente, nas operações realizadas pelas entidades, por meio da neutralização dos riscos dessas operações (Amaral, 2000). Nessa perspectiva, o resultado de uma operação associada a hedge deveria tender a zero em um mercado ideal, livre de distorções e, mesmo em um mercado não ideal, o resultado da operação protegida não deveria ter um impacto relevante, caso contrário o instrumento utilizado não deveria ser tratado como hedge (Dinh & Seitz, 2020).

Seguindo os padrões contábeis, os ajustes no valor contábil dos itens objeto de hedge (itens protegidos) e dos instrumentos de hedge (transações contratadas para proteger as variações nos itens protegidos) nem sempre refletem o mesmo critério de mensuração. Além disso, os ganhos ou perdas são geralmente contabilizados no resultado do período em que ocorrem, motivo pelo qual em diversos casos há o descasamento dos exercícios em que os impactos do instrumento e do objeto de hedge ocorrem.

A consequência é que devido à mensuração a valor justo dos instrumentos de hedge, bem como dos riscos expressivos advindos e da possibilidade de descasamento dos vencimentos das operações objetos e instrumentos de hedge, estes podem gerar volatilidade nos resultados contábeis (Amaral, 2000). Tal volatilidade não ocorreria caso os ganhos ou perdas de ambas as operações fossem reconhecidos em um mesmo exercício, pois o saldo desta soma deveria ser nulo, já que o objetivo do hedge é neutralizar os efeitos de risco da operação protegida.

Nesse sentido surge a utilidade do hedge accounting, uma vez que a IFRS 9 determina que os impactos dos ganhos e perdas dos instrumentos de hedge e dos itens objetos de hedge devem ser reconhecidos no resultado do mesmo exercício. O hedge accounting é, portanto, uma forma contábil específica de se registrar o hedge, que reconhece o resultado auferido do instrumento de hedge simultaneamente ao reconhecimento do resultado auferido pelo objeto do hedge, sejam ambos positivos ou negativos, simultaneamente (Capelletto et al., 2007).

Em suma, o objetivo do hedge accounting é representar nas demonstrações financeiras o efeito das atividades de gerenciamento de riscos da entidade (Bernhardt et al., 2016), quando esta utiliza instrumentos financeiros para gerenciar exposições de ativos e passivos, cujos riscos possam afetar o resultado ou os outros resultados abrangentes. Além disso, contribui para a redução da volatilidade dos resultados da companhia.

2.2 Tipos de Hedge Accounting

A IFRS 9 prevê diferentes formas de contabilidade de hedge, em função do tipo de relação documentado: o hedge de valor justo; o hedge de fluxo de caixa; e o hedge de investimentos líquidos em operações no exterior.

O hedge de valor justo é definido como a proteção da exposição a alterações no valor justo de ativo ou passivo reconhecido ou de compromisso firme não reconhecido, ou componente de quaisquer desses itens, a que estes possa ser atribuído risco específico e que de alguma forma possa afetar o resultado (IFRS 9). É um mecanismo capaz de permitir que a variável de risco do item objeto de hedge seja mensurada a valor justo, de forma que seus efeitos sejam compensados no resultado junto com a variação a valor justo do instrumento de hedge (Amaral, 2020). Em termos práticos, os efeitos de variações no valor justo dos itens objeto de hedge são registrados no resultado do período. O mesmo ocorre com o ajuste a valor justo dos instrumentos de hedge, geralmente derivativos, que também são registrados diretamente no resultado do período.

O hedge de fluxo de caixa, por sua vez, é definido como a proteção da exposição à variabilidade nos fluxos de caixa, que possa endereçar risco específico associado à totalidade de ativo ou passivo reconhecido ou a um componente deste ou a transação prevista altamente provável e que possa afetar o resultado (IFRS 9). É o modelo de hedge que possibilita que os ganhos e perdas não realizados do instrumento de hedge são reconhecidos como outros resultados abrangentes, no patrimônio líquido da entidade (Amaral, 2020). O objetivo é proteger os fluxos de caixa futuros de riscos decorrentes de operações futuras, ativas ou passivas, factuais ou projetadas (Capelletto et al., 2007). Desse modo, seria possível conciliar as receitas e despesas, bem como os ganhos e perdas das operações de hedge, o que inclui o mecanismo de reclassificação dos montantes anteriormente reconhecidos como outros resultados abrangentes.

Por fim, o hedge de investimento líquido no exterior tem por propósito a mitigação do risco de exposição à moeda estrangeira, decorrente de investimentos no exterior, seja em empresas ligadas, conforme disciplina a IAS 21, ou em transações internacionais sujeitas ao risco de variação cambial (Galdi & Guerra, 2009). A contabilização é similar à contabilização do hedge de fluxo de caixa, onde a parcela efetiva do ganho ou perda sobre o instrumento de hedge é reconhecida em outros resultados abrangentes, no Patrimônio Líquido, sendo reconhecida no resultado no período em que o resultado da operação protegida for reconhecido. A parcela não efetiva desse ganho ou perda é reconhecida imediatamente no resultado do exercício corrente. Importante salientar que os investimentos no exterior que podem ser classificados como itens objeto de hedge para fins de hedge accounting são aqueles com moeda funcional diferente da moeda funcional da investidora. Essa é a condição para que os efeitos da variação cambial do investimento sejam registrados como outros resultados abrangentes, de forma equivalente ao ocorrido com o tratamento aplicável ao valor justo do instrumento de hedge.

Independentemente do tipo de hedge accounting, os resultados devem ser periodicamente avaliados, para confirmar a efetividade da relação de proteção dos itens objeto de hedge por meio dos instrumentos de hedge. Para avaliar a eficácia e medir a ineficácia do hedge, a IFRS 9 prevê que o teste seja efetuado no início da estruturação do hedge (teste prospectivo), e repetido periodicamente para demonstrar que a relação de proteção permanece efetiva.

2.3 Evidências Empíricas Sobre o Hedge Accounting no Brasil

Não obstante a relevância que a adoção do hedge accounting pode assumir para o gerenciamento de riscos, a proteção ao capital e da redução da volatilidade nos resultados, além da transparência das informações financeiras e a adequada comunicação das estratégias de proteção adotadas pelas entidades, a literatura sobre o tema no Brasil ainda pode ser considerada focada em entidades não financeiras (Angelo, 2010;Matos et al., 2013;Silva, 2014;Toigo et al., 2015;Pereira et al. (2017);Turra et al., 2017;Rosas et al., 2018). Parcela menos representativa foca em instituições financeiras (Paulino, 2010;Aguiar, 2014;Tavares & Cia, 2014; Amaral, 2020).

Um dos primeiros estudos a abordar o tema no Brasil, realizado por Angelo (2010), examinou se a divulgação dos instrumentos financeiros derivativos com finalidade de hedge accounting nas demonstrações financeiras de 2009 de 44 empresas brasileiras não financeiras listadas na BM&FBovespa cumpririam as exigências listadas pelo IFRS 7. A pesquisa concluiu que são atendidos 71,25% dos requerimentos no caso do hedge de valor justo, mas que esse percentual fica abaixo da metade – 45,0% e 43,25% para as operações de hedge de investimento líquido no exterior e de hedge de fluxo de caixa, respectivamente. Os resultados demonstram a baixa aderência, à época, aos padrões de evidenciação, o que pode ser associado de certa forma ao início dos padrões IFRS no mercado brasileiro.

Matos et al. (2013) examinaram 40 empresas listadas na The New York Stock Exchange (NYSE), sendo 25 empresas brasileiras e 15 japonesas, com o objetivo de analisar se havia diferenças na utilização de instrumentos financeiros derivativos e do hedge accounting em empresas de diferentes países, porém com as ações negociadas em um mesmo mercado, visto que estudos anteriores demonstravam que países mais desenvolvidos economicamente tendiam a utilizar em maior volume o hedge e o hedge accounting. Como conclusão do trabalho, os pesquisadores constataram que, com exceção de uma empresa brasileira, as outras 39 realizavam transações com instrumentos financeiros derivativos e todas elas se utilizavam do hedge econômico para fins de proteção das suas operações. Além disso, verificaram que 42% das companhias brasileiras utilizavam a contabilidade de hedge, frente a 87% das empresas japonesas. Segundo os autores, uma das explicações para essa diferença seria o fato de que as empresas japonesas estão sediadas em uma economia mais desenvolvida, corroborando a conclusão de estudos anteriores.

Silva (2014) discorreu sobre o hedge accounting no Brasil e sua correlação com a volatilidade nos resultados contábeis e o custo do capital próprio das companhias abertas na bolsa de valores brasileira, a B3, concluindo sobre fortes evidências que a adoção do hedge accounting resultou em diminuição da volatilidade dos resultados das companhias listadas no Brasil, uma vez que todas as proxies analisadas de retorno indicaram redução média de volatilidade. Além disso, concluiu que a adoção da contabilidade de hedge proporciona redução do custo capital próprio para essas companhias. Tal conclusão é justificada pela própria redução da volatilidade dos resultados das companhias, que desperta maior confiança dos investidores em relação aos objetivos com que os instrumentos financeiros foram transacionados, em especial os derivativos com finalidade de hedge.

A identificação das características específicas financeiras e de governança corporativa determinantes para a adoção da contabilidade de hedge pelas companhias brasileiras listadas no Novo Mercado da B3 foi o propósito da pesquisa de Toigo et al. (2015). Os autores concluíram que as entidades com concentração acionária, investidores estrangeiros e maior volume de ativos são as empresas que adotam de forma mais significativa o hedge accounting, pois zelam pelo aprimoramento de suas práticas de governança e o utilizam para a gestão de riscos financeiros e de mercado, oferecendo mais segurança e transparência ao acionista com a adoção voluntária da contabilidade de hedge.

Pereira et al. (2017) analisaram a associação entre o uso do hedge accounting, o fato da companhia estar listada no Novo Mercado da B3 e as características econômico-financeiras da empresa, utilizando as informações das empresas de consumo não-cíclico e indicadores como endividamento de curto e longo prazo, desempenho e o porte da companhia. Os pesquisadores concluíram que as empresas com endividamento de longo prazo e maior porte são as que mais se utilizam da aplicabilidade da contabilidade de hedge e mais divulgam o uso do hedge accounting nas suas demonstrações, corroborando Galdi e Guerra (2009). Ademais, também concluíram que a utilização da contabilidade de hedge cresceu no período analisado de 2008 à 2014, de cinco para 15 empresas numa amostra de 34 entidades, resultando em crescimento de 200% em seis anos.

Para verificar o comportamento das empresas brasileiras não financeiras listadas na B3 em relação ao nível de evidenciação do hedge accounting, Turra et al. (2017) avaliaram as demonstrações financeiras de 2014 de 70 empresas para determinar o nível de evidenciação, constatando que o índice médio geral de evidenciação era de 70,45%, sendo que apenas três empresas analisadas atingiram um índice de evidenciação de 100% nos aspectos analisados. Os autores supõem que talvez as entidades apenas tenham deixado de manifestar em notas explicativas maiores informações relacionadas à vigência das operações, o que elevaria o índice de evidenciação, uma vez que os três principais critérios não atendidos são relacionados a este aspecto das transações.

Rosas et al. (2018) discorreram sobre os determinantes para o uso do hedge accounting por companhias brasileiras listadas no segmento Novo Mercado da BM&FBovespa. A amostra final do estudo foi composta por 91 empresas que realizaram transações em moeda estrangeira, cujas demonstrações financeiras de 2016 apresentassem utilização de instrumentos financeiros derivativos e que realizassem menção à utilização do hedge accounting. Utilizando-se de parâmetros como o endividamento, nível de faturamento e do lucro bruto, além da condição de ser auditada por big four, buscaram determinar se estes fatores poderiam ser critérios explicativos da adoção da contabilidade de hedge nas empresas analisadas. Com base nas análises estatísticas realizadas, concluíram que das variáveis testadas apenas o nível de faturamento está diretamente associado à adoção do hedge accounting.

Nos estudos voltados para as entidades financeiras, Paulino (2010) teve como propósito demonstrar a fidedignidade das demonstrações financeiras ao utilizar o hedge accounting, concluindo que apesar de ser tecnicamente a melhor forma de contabilizar as variações de mercado de uma operação de proteção, a utilização dessa prática exige que a instituição cumpra uma série de exigências que torna complexa a sua adoção. Essas exigências estão fazendo com que as instituições financeiras não se motivem a adotar essa prática contábil, conforme exame das demonstrações financeiras dos 10 principais bancos brasileiros.

Aguiar (2014) discorreu sobre a qualidade e o grau de evidenciação do hedge accounting nos 10 maiores bancos brasileiros e europeus, utilizando os ativos totais como parâmetro amostral. Foram avaliados 19 requerimentos definidos pelo IFRS 7, IFRS 9 e outros definidos pelo autor, como: a descrição dos instrumentos financeiros designados como instrumentos de hedge e seus valores justos na data da demonstração financeira; o efeito que o hedge accounting teve sobre a demonstração e sobre o resultado abrangente e mutações do patrimônio líquido; a natureza do risco que está sendo protegido (informando o ativo objeto associado); entre outros. O autor concluiu que a utilização da contabilidade de hedge é de 70% nas instituições brasileiras e 80% nas europeias, o que corrobora a importância dela para o gerenciamento de riscos e resultados. Concluiu também que o hedge de valor justo é a modalidade mais utilizada, estando presente em 93% dos casos, seguida pelo hedge de fluxo de caixa e pelo de investimento líquido no exterior, com 73% e 67%, respectivamente. Os resultados sugerem discrepância entre as divulgações realizadas entre as instituições, apresentando, por vezes, informações excessivas, não concisas e de baixo valor agregado para a análise objetiva dos riscos e do gerenciamento estabelecido, inserindo em muitos casos, transcrições das normas nas notas explicativas. Além disso, demonstram baixo nível de detalhamento dos instrumentos e objetos de hedge, não propiciando a adequada compreensão dos riscos aos quais se buscam proteção.

Também com foco em instituições financeiras, Tavares e Cia (2014) avaliaram o nível de adequação dos 15 maiores bancos a informações publicadas sobre hedge accounting, considerando os incentivos para a transparência das práticas de gestão de riscos por partes dessas entidades, concluindo que a adoção da contabilidade é inferior a 50% dos casos examinados.

Por fim, Amaral (2020) procurou explorar, por meio de entrevistas junto a instituições financeiras, empresas de consultoria externa e auditoria independente, os motivos capazes de influenciar os bancos brasileiros a não classificar seus instrumentos derivativos de proteção como hedge accounting. Foi constatado que a dificuldade de bancos de menor porte de entenderem os requisitos das normas contábeis relativas ao hedge accounting e procedimentos de teste de efetividade, bem como a percepção de custo e benefício da prática contábil nas decisões da entidade são os principais fatores que justificam a não adoção da contabilidade de hedge.

A revisão desses estudos revela, portanto, que a literatura sobre o hedge accounting no Brasil ainda é incipiente, com lacunas a serem exploradas, em especial os que explorem sob a perspectiva empírica a adoção da contabilidade de hedge por parte de entidades bancárias. Nesse sentido, este estudo supre um gap específico da literatura, procurando identificar os determinantes para a adoção do hedge accounting por parte dos bancos brasileiros. Percebe-se a importância desta pesquisa para a literatura, principalmente, e dentre outros fatores, por se tratar de matéria complexa até mesmo para entidades que utilizam o hedge econômico, mas não adotam a contabilidade de hedge.

3 PROCEDIMENTOS METODOLÓGICOS

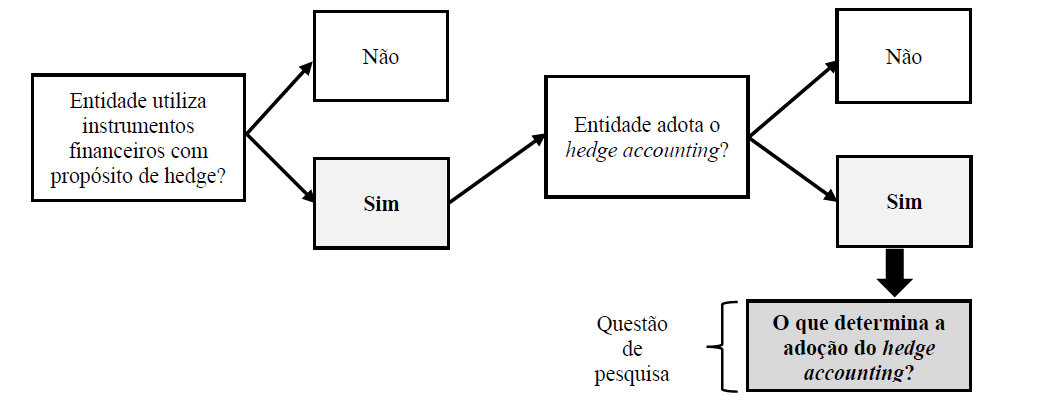

Para o alcance do propósito de identificar quais são os determinantes que levam as instituições financeiras a adotarem o hedge accounting e quais são suas principais características, foi observado o fluxo destacado na Figura 1.

Figura 1

Fluxo de adoção do hedge accounting e definição da questão de pesquisa

Conforme evidenciado na Figura 1, para se adotar a contabilidade de hedge é necessário que a entidade já tenha transações com o objetivo de proteção – o que caracteriza o hedge econômico – em geral mediante o uso de derivativos, para serem contabilizadas por este método. Após isso, a entidade opta, ou não, por adotar o hedge accounting, onde considera os pontos positivos e negativos para esta escolha.

3.1 Fonte de Dados e Perfil da Amostra

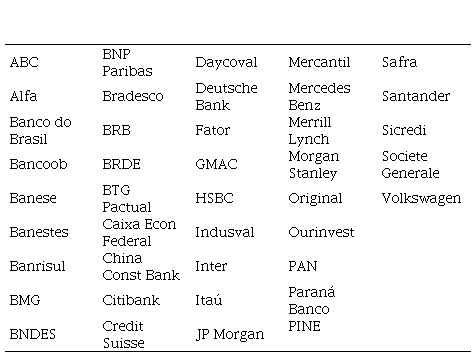

Partindo de consulta ao site de cada instituição financeira e à Central de Demonstrações Financeiras do Sistema Financeiro Nacional [CDSFN], disponível no sítio do Banco Central do Brasil [BCB], foram coletados os dados relativos a todos os bancos que operam no Brasil e que publicaram suas demonstrações financeiras em IFRS, conforme listagem na Tabela 1 com 41 bancos.

Relação dos bancos que integram a amostra da pesquisa

A restrição às demonstrações no padrão IFRS se justifica pelo fato desses padrões contábeis definirem de forma mais clara e abrangente o tratamento aplicável ao hedge accounting do que no padrão contábil das instituições reguladas pelo Banco Central do Brasil [Cosif] – modelo contábil aplicável a todas as entidades do Sistema Financeiro Nacional. Essa opção foi possível porque desde a edição da Resolução nº 3.786, de 2009, do Conselho Monetário Nacional [CMN], foi instituída a dupla evidenciação contábil, nos padrões Cosif e IFRS, para as entidades financeiras de maior porte ou de capital aberto. Esse perfil das entidades que divulgam demonstrações no padrão internacional evidencia a relevância da amostra considerada no estudo.

Em relação ao período de análise foram considerados os exercícios de 2015 à 2020, resultando em um potencial limite de 246 demonstrações financeiras. Dessas, foram identificadas 235, que corresponde à amostra final do estudo. Onze demonstrações financeiras de nove diferentes instituições não foram consideradas no estudo por não terem sido localizadas nas fontes pesquisadas.

3.2 Definição do Modelo

Para a identificação dos determinantes da adoção ao hedge accounting pelos bancos brasileiros foi desenvolvido o modelo de regressão logit (3.1), considerando como variáveis independentes os potenciais fatores explicativos da decisão dos bancos da amostra em utilizar a contabilidade de hedge.

Em que:

: indica a adoção do hedge accounting nas demonstrações do banco i, no período t, assumindo 1 quando adota essa prática contábil e 0 quando não;

: indica a adoção do hedge accounting nas demonstrações do banco i, no período t, assumindo 1 quando adota essa prática contábil e 0 quando não;

: indica o tamanho do banco i, no período t, representado pelo logaritmo natural dos ativos totais;

: indica o tamanho do banco i, no período t, representado pelo logaritmo natural dos ativos totais;

: variável dummy, assumindo 1 quando o banco i, no período t, está listado em algum nível de governança corporativa da B3 e 0 para os demais casos;

: variável dummy, assumindo 1 quando o banco i, no período t, está listado em algum nível de governança corporativa da B3 e 0 para os demais casos;

: variável dummy, assumindo 1 quando o banco i, no período t, tem investimentos no exterior (agência ou subsidiária) e 0 para os demais casos;

: variável dummy, assumindo 1 quando o banco i, no período t, tem investimentos no exterior (agência ou subsidiária) e 0 para os demais casos;

: variável dummy, assumindo 1 quando o banco i, no período t, tem ações listadas na B3 e 0 para os demais casos;

: variável dummy, assumindo 1 quando o banco i, no período t, tem ações listadas na B3 e 0 para os demais casos;

: variável dummy, assumindo 1 quando o banco i, no período t, é um banco privado e 0 para os demais casos;

: variável dummy, assumindo 1 quando o banco i, no período t, é um banco privado e 0 para os demais casos;

: representa a rentabilidade do banco i, no período t, correspondente ao retorno sobre o patrimônio líquido – o return on equity (ROE);

: representa a rentabilidade do banco i, no período t, correspondente ao retorno sobre o patrimônio líquido – o return on equity (ROE);

: traduz a representatividade da carteira de crédito na estrutura patrimonial do banco i, no período t, mensurada pela relação entre o saldo das operações de empréstimos e financiamentos a clientes e o total dos ativos;

: traduz a representatividade da carteira de crédito na estrutura patrimonial do banco i, no período t, mensurada pela relação entre o saldo das operações de empréstimos e financiamentos a clientes e o total dos ativos;

: representa a participação da carteira de títulos e valores mobiliários na estrutura patrimonial do banco i, no período t, mensurada pela relação entre o saldo dos títulos e valores mobiliários e o total dos ativos.

: representa a participação da carteira de títulos e valores mobiliários na estrutura patrimonial do banco i, no período t, mensurada pela relação entre o saldo dos títulos e valores mobiliários e o total dos ativos.

Sobre os sinais esperados em relação às variáveis independentes é esperado, inicialmente, que entidades de maior porte (TAM) tenham maior tendência em adotar o hedge accounting devido à maior capacidade de arcar com os custos de implantação e manutenção deste tipo de contabilização do hedge, além de estarem mais interessadas na melhor evidenciação contábil com finalidade de redução de custo do capital (Pereira et al., 2017;Silva, 2014;Toigo et al., 2015;). É esperada, assim, relação positiva entre as variáveis TAM e HA.

Pelo mesmo motivo de buscar mais transparência e melhor evidenciação contábil, é esperado que entidades listadas nos níveis de governança corporativa da B3 (GC) registrem maior propensão a adotar a contabilidade de hedge, uma vez que estão submetidas a normas regulatórias mais rígidas, além do fato de que esta prática pode aumentar a confiabilidade das informações publicadas, diminuindo o custo de ingresso do capital, tanto dos investidores de bolsa, quanto de credores diversos.

No que se refere a bancos com entidades ligadas no exterior (EXT), sob a forma de dependências ou subsidiárias, é esperado que esses tenham maior tendência em adotar o hedge accounting. A hipótese se fortalece pelo fato de que uma das modalidades de hedge accountingé justamente o hedge de investimento líquido em operações no exterior, com objetivo principal de proteção do capital ao risco de variação cambial das operações e participações no exterior (Galdi & Guerra, 2009). Nesse sentido, é esperado que os bancos queiram mitigar a exposição ao risco dessas operações adotando o hedge accounting.

Para as entidades listadas na B3 (LIST) é esperado que essas registrem maior tendência de adoção do hedge accounting, basicamente pelo fato de maior monitoramento dos agentes de mercado, que reagem negativamente em relação à volatilidade no resultado das entidades, com reflexos no preço das ações. A premissa é que os bancos listados têm maior incentivo a protegerem o resultado da entidade de volatilidade excessiva, por meio da contabilidade de hedge.

Também é esperado que os bancos privados (PRIV) adotem com mais frequência a contabilidade de hedge. O principal argumento para essa relação é que as entidades privadas, por não contarem com o suporte do poder estatal, estão mais sujeitas ao escrutínio dos clientes e investidores, o que aumenta os incentivos ao reporte de situação econômico-financeira mais estável. A utilização da contabilidade de hedge contribuiria com o alcance desse propósito, por reduzir a volatilidade dos resultados comunicados.

Para a variável representativa da rentabilidade (RENT) não se tem uma expectativa específica acerca do seu comportamento. Isso ocorre, pois como concluem Dantas, Galdi, Capelletto e Medeiros (2013), alguns bancos utilizam-se da discricionariedade na mensuração e evidenciação contábil de instrumentos financeiros derivativos para alisamento de resultados. Além disso, conforme Silva (2014), o uso do hedge accounting pode ser apontado como prática que diminui a volatilidade dos resultados da entidade. Desse modo, o resultado apresentado nas demonstrações financeiras pode ser resultado de algumas dessas práticas, o que afetaria a real visualização sobre a rentabilidade dos bancos estudados e, por consequência, dificultaria a expectativa acerca do comportamento da variável.

Em relação à participação das carteiras de crédito (CRED) e de títulos e valores mobiliários (TVM) na estrutura patrimonial dos bancos é natural que estas exponham os bancos a diferentes tipos de riscos, em especial o de mercado representado pelo comportamento das taxas de juros, da variação cambial e de preços. Para mitigação desses riscos, os bancos geralmente se utilizam de instrumentos financeiros derivativos para proteção desses riscos (Amaral, 2020), utilizando o hedge de valor justo. Assim, é natural se esperar que quanto maior a relevância das carteiras de crédito e de TVM, maior a exposição a riscos, o que aumenta a probabilidade do hedge accounting.

É importante ressaltar, por fim, que a seleção das variáveis representativas dos potenciais fatores explicativos da decisão dos bancos da amostra em utilizar a contabilidade de hedge reconhece que a razão principal para a adoção do hedge accounting é a própria natureza das operações e dos riscos decorrentes. Entre essas variáveis destacam-se os investimentos em subsidiárias ou dependências no exterior (EXT), que justificaria a necessidade de proteção da exposição à variação cambial; e a relevância da participação das carteiras de crédito (CRED) e de títulos e valores mobiliários (TVM), que por terem maior exposição a fatores de risco, como a taxa de juros, justificaria a necessidade de proteção econômica e contábil. Por outro lado, como a contratação do hedge econômico não necessariamente se reflete na adoção da contabilidade de hedge, dado o seu caráter discricionário, é importante avaliar se a opção em se adotar essa prática contábil também pode ser explicada por características da organização como ter ações negociadas em bolsa (LIST); o capital de controle ser privado (PRIV); o tamanho da entidade (TAM); e a estrutura de governança corporativa (GC).

4 ANÁLISE DOS RESULTADOS

A realização dos testes empíricos, com base nos dados coletados dos 41 bancos, compreendeu a análise das estatísticas descritivas e a estimação do modelo de regressão.

4.1 Estatísticas Descritivas

A primeira etapa dos testes empíricos consistiu na apuração e análise das estatísticas descritivas das variáveis do modelo (3.1), segregando as informações relativas às variáveis contínuas e binárias em dois blocos – demonstrações sem (HA=0) e com (HA=1) adoção do hedge accounting. Os resultados das 235 observações banco/ano são apresentados na Tabela 2.

Estatísticas descritivas das variáveis do modelo (3.1)

Utilizando como referências as medidas de tendência central (média e mediana) das variáveis contínuas, os dados da Tabela 2 revelam que as observações banco/ano relativas às demonstrações financeiras em que se adota o hedge accounting são, em média, relacionadas a bancos de maior porte (TAM), registram maiores níveis de rentabilidade (RENT) e maior participação relativa da carteira de crédito na estrutura patrimonial (CRED) do que as observações relativas a demonstrações que não reportam essa prerrogativa contábil – resultados compatíveis com o esperado. Para a relevância da participação da carteira de títulos e valores mobiliários (TVM) as estatísticas de tendência central não são conclusivas, com média maior no grupo das demonstrações de entidades que não adotam a contabilidade de hedge e mediana mais relevante no grupo de informações relativas às demonstrações que aplicam o hedge accounting.

No caso das variáveis explicativas binárias, a proporção das observações banco/ano relativas a entidades que integram os segmentos de governança corporativa da bolsa (GC), têm participações no exterior sob a forma de dependências ou subsidiárias (EXT), são de capital aberto listadas na B3 (LIST) e o capital de controle é de origem privada (PRIV) é mais relevante no grupo relativo às demonstrações financeiras em que há o reporte da contabilidade de hedge. Mais uma vez, esses resultados são coerentes com as expectativas destacadas na seção 3.

Utilizando como exemplo o caso da variável representativa de investimentos no exterior (EXT), as estatísticas demonstram que essa condição está presente em mais de 80% das observações banco/ano que indicam a adoção do hedge accounting, enquanto no conjunto das observações relativas a demonstrações sem a adoção da contabilidade de hedge representam menos da metade. Isso sugere que os investimentos em subsidiárias ou dependências no exterior aumenta a probabilidade de que a entidade venha a adotar a contabilidade de hedge, embora as estatísticas descritivas, por si só, sejam insuficientes para se concluir a respeito.

4.2 Análise de Regressão

A análise de regressão foi realizada por meio da estimação por máxima verossimilhança do modelo logit (3.1). A modelagem logística de escolha binária revela as probabilidades previstas para a ocorrência da adoção do hedge accounting para cada observação. Como destacado em Moreira et al. (2022), a regressão logística não estimou os valores da variável dependente, mas a probabilidade de ocorrência de um dos dois valores assumidos pela variável dependente. Os resultados da estimação com as 235 observações banco/ano são consolidados na Tabela 3.

Inicialmente é importante que o teste da razão da verossimilhança (LR Estatística) para verificação do ajuste do modelo validou a existência de variáveis com significância estatística, enquanto o pseudo R. de McFadeen revela que o modelo explica 39.04% da adoção do hedge accounting pelos bancos brasileiros.

Os resultados da estimação revelam que as variáveis EXT, LIST, PRIV, CRED e TVM possuem relação positiva e estatisticamente relevante com a variável dependente HA. Esses resultados demonstram que as entidades com investimentos no exterior, por meio de dependências ou subsidiária (EXT), de capital aberto (LIST), com capital de controle privado (PRIV), com maior relevância da carteira de crédito a clientes (CRED) e com maior participação relativa da carteira de títulos e valores mobiliários (TVM), são aquelas com maior propensão a adotarem o hedge accountingcomo forma de contabilização dos instrumentos financeiros com finalidade de proteção.

Estimação de modelo de regressão para identificação dos determinantes do hedge accounting pelos bancos brasileiros – 2015 à 2020

Os achados em relação à variável EXT são compatíveis com a própria natureza do hedge de investimento líquido no exterior, que expõem a entidade investidora a risco de variação cambial (Galdi & Guerra, 2009). O odds ratio evidencia que deter investimentos no exterior aumenta em quase seis vezes a chance de a entidade adotar a contabilidade de hedge. A justificativa para essa decisão é que a não adoção do hedge accounting por parte de entidades com investimentos no exterior, sob a forma de dependência ou subsidiárias, com moeda funcional diferente do Real, exporia a investidora ao risco de volatilidade no resultado. Isso ocorreria mesmo quando ela realiza o hedge econômico, considerando que os efeitos da variação cambial do investimento seriam registrados como outros resultados abrangentes, e o ajuste a valor justo do instrumento de hedge contabilizado como resultado do período. Isso funciona como um forte incentivo para a adoção do hedge accounting, como constatado neste estudo. Essas evidências também são coerentes com a afirmação de Toigo et al., (2015) de que o relacionamento do banco com o mercado externo pode implicar em maior experiência e profissionalismo dos bancos, além da tendência de convergência com as práticas contábeis realizadas a nível internacional, o que inclui o uso do hedge accounting.

No caso das variáveis LIST e PRIV, os achados são coerentes com a perspectiva de que os bancos listados e de capital privado estão mais expostos ao escrutínio do mercado e isso funcionaria como um incentivo para a adoção do hedge accounting. No caso dos bancos listados, mitigar a volatilidade dos resultados por meio da contabilidade de hedge teria como propósito evitar os efeitos negativos dessa volatilidade na percepção de risco dos investidores, com consequências no preço das ações. A estimação do modelo revela que o fato de ser um banco listado em bolsa aumenta em oito vezes a chance de adotar a contabilidade de hedge. No tocante aos bancos privados, os incentivos – comparativamente aos bancos estatais – é que por não contarem com o suporte governamental precisam demonstrar aos agentes de mercado a estabilidade da entidade, que poderia ser comprometida em um ambiente de resultado muito volátil. A perspectiva é que a maior percepção de risco, decorrente da volatilidade do resultado, pode resultar em aumento dos custos de captação e até fuga de recursos, conforme destacado por Valle (2002). Desta forma, a utilização de estruturas de proteção a riscos financeiros, combinado com a adoção do hedge accounting mitigam tais riscos e oferecem maior segurança institucional e de investimento. O odds ratio revela que os bancos privados têm 2.8 vezes mais chance de adotar a contabilidade de hedge.

Em relação à relevância da carteira de crédito (CRED) na estrutura patrimonial, as evidências empíricas demonstram que há associação positiva entre essa participação e a adoção da contabilidade de hedge, o que é compatível com a perspectiva de que maiores investimentos em crédito expõem a instituição financeira a risco de taxa de juros, sendo natural a maior preocupação com o retorno dessa carteira em relação ao custo de oportunidade dos recursos aplicados nessas operações. É um caso clássico de utilização do hedge de valor justo (Amaral, 2020). Resultado equivalente se obtém com relação à representatividade da carteira de títulos e valores mobiliários (TVM), embora com menor nível de confiança estatística. Duas justificativas para esta relação seriam a necessidade de proteger as operações de tesouraria – mais sujeitas aos efeitos imediatos da marcação a mercado – e da necessidade de redução do impacto dos resultados dos derivativos no resultado da entidade, um dos benefícios do uso do hedge accounting (Silva, 2014). Nos dois casos, considerando o critério de mensuração das variáveis explicativas, os odds ratios revelam que o aumento de um ponto percentual na participação relativa das operações de crédito ou de crédito na estrutura patrimonial de um banco aumentam em 1.15 e 1.06 a chance de o banco adotar o hedge accounting.

Por fim, cabe ressaltar que não foram encontradas relações relevantes entre a adoção do hedge accounting e o tamanho dos bancos (TAM), o fato de essas entidades serem listadas em um dos níveis de governança corporativa da B3 (GC) e o seu nível de rentabilidade (ROE). Em todos esses casos, os oddsratios ficam próximo de 1.0, revelando que variações na variável dependente não influenciam mais (ou menos) do que proporcionalmente a chance de adoção do hedge contábil. Em relação ao tamanho da entidade e à participação nos segmentos de governança, os resultados contrariam as previsões de Silva (2014), Toigo et al. (2015) e Pereira et al. (2017). Em termos práticos, as evidências sugerem que, ao invés dessas características, prevalecem os incentivos mais específicos, como o fato de serem de capital aberto e de origem privada ou mesmo a natureza das linhas de negócio e a atuação no exterior. No caso da medida de rentabilidade, as evidências empíricas reforçam as indefinições sugeridas por Dantas et al. (2013) e Silva (2014) sobre os efeitos da mensuração dos instrumentos financeiros derivativos e do próprio hedge accounting no gerenciamento de resultados, o que dificultaria a identificação das medidas de retorno como determinantes para a adoção da contabilidade de hedge.

5 CONCLUSÕES

Este estudo teve como objetivo identificar os determinantes da adoção do hedge accounting por parte dos bancos brasileiros. O propósito foi identificar fatores que podem explicar a escolha da entidade em adotar essa prática contábil, facultativa, que busca assegurar que as informações financeiras reflitam mais apropriadamente o regime de competência e a política de gerenciamento de riscos da entidade, nos casos em que realiza transações com instrumentos financeiros com finalidade de proteção.

Os resultados dos testes empíricos, tendo por base as demonstrações em IFRS dos 41 bancos que divulgaram nesse padrão entre 2015 e 2020, revelaram que a adoção do hedge accounting por parte dos bancos brasileiros é positivamente relacionada com o fato de os bancos serem de natureza privada, listados na B3 e possuírem investimentos no exterior; e o nível de relevância das carteiras de crédito a clientes e de títulos e valores mobiliários na estrutura patrimonial. Por outro lado, para as variáveis relativas ao tamanho dos bancos, o fato de serem listados nos segmentos de governança corporativa da B3 e o nível de rentabilidade, não foram encontradas associações relevantes com a adoção do hedge accounting por parte dos bancos estudados. Os resultados confirmam a expectativa de que os determinantes originais para a adoção do hedge accounting são associados à natureza e risco das posições assumidas, como posse de investimento no exterior e a relevância das carteiras de crédito e de TVM, mas que características das entidades, como o fato de serem listados em bolsa ou de controle privado ajudam a explicar a escolha discricionária da entidade em utilizar essa prática contábil. Os achados suprem um gap de literatura, identificando os fatores que funcionam como incentivos para a adoção da contabilidade de hedge – prática contábil compatível com o gerenciamento de riscos pelos bancos brasileiros. A identificação e análise dos determinantes que impulsionam a adoção do hedge accounting é relevante na medida em que se torna importante saber de que forma os bancos brasileiros realizam a proteção dos resultados e do seu próprio capital e, por consequência, dos recursos de seus investidores e clientes – principalmente frente às fortes oscilações dos indicadores macroeconômicos do mercado brasileiro, o que resulta em uma maior exposição dessas entidades a riscos.

A título de limitações pode-se destacar a própria natureza exploratória do estudo, não sendo esperado como é comum em estudos empíricos, que sejam identificados todos os determinantes que expliquem o fenômeno de adoção do hedge accounting aqui discutido, principalmente se forem considerados os aspectos do setor financeiro, onde as causas podem ser inúmeras devido aos diversos tipos de transações complexas e cenários econômicos. De toda forma, tendo em vista a escassez e não recorrência de trabalhos acadêmicos relacionados ao hedge accounting, e sua adoção por parte dos bancos brasileiros, esta pesquisa supre esse gap de literatura, contribuindo para o avanço do conhecimento sobre o tema. Também há que se ressaltar o fato de que o estudo se restringiu aos bancos que divulgam demonstrações em IFRS, o que limita o escopo da pesquisa.

Para futuros trabalhos, sugere-se pesquisar a adoção ou influência do hedge accounting em uma amostra de bancos de outros centros financeiros, de forma a avaliar se o comportamento dos bancos brasileiros é compatível ou não com os que atuam em outros ambientes econômicos. Também seria recomendável expandir os estudos às demonstrações elaboradas com base nos padrões Cosif, mesmo reconhecendo que esses são bem menos abrangentes sobre a prática do hedge accounting do que os padrões IFRS – pode ser uma alternativa para a ampliação do número de entidades alcançadas na pesquisa. Outra sugestão seria identificar os itens objeto de hedge e de instrumentos de hedge mais comumente utilizados nas operações de hedge accountingpor parte dos bancos brasileiros, possibilitando um melhor conhecimento sobre como essas entidades atuam e operacionalizam essas transações.

REFERÊNCIAS

Aguiar, L. F. (2014). Grau de evidenciação da contabilidade de hedge nos maiores bancos brasileiros e europeus. [Dissertação de mestrado, Fundação Getúlio Vargas]. https://bibliotecadigital.fgv.br/dspace/handle/10438/12935

Amaral, R. S. (2020). Motivos que levam as instituições financeiras brasileiras a deixarem de utilizar a opção do Hedge Accounting [Dissertação de mestrado, Universidade Presbiteriana Mackenzie]. Biblioteca George Alexander. http://tede.mackenzie.br/jspui/bitstream/tede/4539/5/RODRIGO%20SELINGARDI%20DO%20AMARAL.pdf

Angelo, A. M. (2010). Evidenciação dos instrumentos financeiros derivativos: uma análise crítica sobre hedge accounting. [Dissertação de mestrado, Fundação Getúlio Vargas]. https://bibliotecadigital.fgv.br/dspace/handle/10438/8301

Badawi, A. (2017). Effect of credit risk, liquidity risk, and market risk banking to profitability bank. European Journal of Business and Management, 9(29), 1-8.

Bernhardt, T., Erlinger, D., & Unterrainer, L. (2016). IFRS 9: The new rules for hedge accounting from the risk management’s perspective. ACRN Oxford Journal of Finance and Risk Perspectives, 53(3), 1-14.

Botosan, C. A. (1997). Disclosure level and the cost of equity capital. The Accounting Review, 72(3), 323-349.

Capelletto, L. C., Oliveira, J. L., & Carvalho, L. N. (2007). Aspectos do hedge accounting não implementados no Brasil. Revista de Administração da USP - RAUSP, 42(4), 511-523.

Dantas, J. A., Galdi, F. C., Capelletto, L. R., & Medeiros, O. R. (2013). Discricionariedade na mensuração de derivativos como mecanismo de gerenciamento de resultados em bancos. Revista Brasileira de Finanças, 11(1), 17-48.

Dantas, J. A., Zendersky, H. C., Santos, S. C., & Niyama, J. K. (2005). A dualidade entre os benefícios do disclosure e a relutância das organizações em aumentar o grau de evidenciação. E&G Economia e Gestão, 5(11), 56-76.

Dinh, T., & Seitz, B. (2020). The Information Content of Hedge Accounting-Evidence from the European Banking Industry. Journal of International Accounting Research, 19(2), 91-115.

Galdi, F. C., & Guerra, L. F. G. (2009). Determinantes para utilização de hedge accounting: uma escolha contábil. Revista de Educação e Pesquisa em Contabilidade, 3(2), 23-44.

International Accounting Standards Board. (2003). IAS 21 - Financial Instruments. Londres (UK): IFRS.

International Accounting Standards Board. (2009). IFRS 9 - Financial Instruments. Londres (UK): IFRS.

Leuz, C., & Wysocki, P. D. (2016). The economics of disclosure and financial reporting regulation: evidence and suggestions for future research. Journal of Accounting Research, 54(2), 525-622.

Matos, E. B. S., Rezende, R. B., Paulo, E., Marques, M. M., & Ferreira, L. O. G. (2013). Utilização de derivativos e hedge accounting nas empresas brasileiras e japonesas negociadas na NYSE. Revista de Contabilidade e Controladoria, 5(2), 74-90.

Moreira, M., Flach, L., & Sallaberry, J. D. (2022). Delisting das Empresas Brasileiras: um modelo explicativo de 2013 a 2018. Revista de Educação e Pesquisa em Contabilidade (Repec), 16(1), 14-30.

Muurling, R., & Lehnert, T. (2004). Option-based compensation: a survey. The International The International Journal of Accounting, 39(4), 365-401

Nahar, S., Azim, M., & Jubb, C. A. (2016). Risk disclosure, cost of capital and bank performance. International Journal of Accounting & Information Management, 24(4), 476-494.

Paulino, A. (2010). Uma contribuição para o estudo do hedge accounting nas instituições financeiras. [Dissertação de Mestrado, Pontifícia Universidade Católica de São Paulo]. Biblioteca Digital PUC-SP. https://sapientia.pucsp.br/handle/handle/1769

Pereira, M. R., Pereira, C. M., Silva, M. M., & Pinheiro L. E. T. (2017). Características econômicas de empresas e uso de hedge accounting: um estudo em empresas do setor de consumo não-cíclico listadas no novo mercado da BM&FBovespa. Revista Evidenciação Contábil & Finanças, 5(2), 74-87.

Rosas, V. C., Leite, R. O., & Portugal, G. T. (2018). Determinantes para utilização de Hedge Accounting: Um estudo empírico em companhias brasileiras listadas no segmento Novo Mercado da BM&FBOVESPA. Revista de Contabilidade e Gestão Contemporânea, 1(1), 59-73.

Silva, F. C. (2014). Hedge accounting no Brasil. [Tese de doutorado, Universidade de São Paulo]. Biblioteca Digital USP. https://teses.usp.br/teses/disponiveis/12/12136/tde-27062014-182634/pt-br.php

Singh, J. P. (2019). Hedge Accounting: An Auditor's Perspective. Audit Financiar, 17(153), 106-113.

Tavares, J. M. Z., & Cia J. N. S. (2014). Nível de adequação dos bancos brasileiros a informações publicadas sobre hedge accounting. Congresso USP de Contabilidade e Controladoria, São Paulo, SP, Brasil, 14.

Toigo, L. A., Brizolla, M. M., & Fernandes, F. C. (2015). Características determinantes das companhias do novo mercado que adotam o hedge accounting. Sociedade, Contabilidade e Gestão, 10(2), 6-22.

Turra, F. J., Mendonça Neto, O. R., & Perera, L. C. J. (2017). Hedge accounting: verificando o nível de evidenciação das empresas brasileiras. Revista Pensamento & Realidade, 32(3), 56-76.

Valle, M. R. (2002). Mercados de bonds: risco, rating e custo de captação. Revista de Administração da USP - RAUSP, 37(2), 46-56.

Verrecchia, R. (2001) Essays on disclosure. Journal of Accounting and Economics, 32(1-3), 97-180.

Información adicional

Artigo apresentado no: XLVI Encontro da ANPAD - EnANPAD 2022, on-line, de 21 a 23 de setembro de 2022.