Artigos

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 06 Enero 2023

Revisado: 17 Abril 2023

Aprobación: 08 Mayo 2023

Publicación: 02 Junio 2023

DOI: https://doi.org/10.16930/2237-7662202333621

Resumo: O presente estudo objetiva examinar o efeito da qualidade da governança em âmbito nacional, moderada pela cultura, no desempenho das firmas. A amostra contou com dados de 2.511 empresas com ações negociadas em bolsas de valores, provenientes de nove países distintos no período de 2009 a 2018, os quais totalizaram 15.981 observações empresa-ano. Os dados para estimar o desempenho das firmas foram coletados da base Refinitiv, enquanto as métricas para a governança dos países e dimensões culturais foram obtidas do Banco Mundial e Hofstede Insights, respectivamente. Foram utilizados modelos de regressão linear múltipla para analisar a relação entre os indicadores de governança em nível nacional e o desempenho da firma, incluindo o efeito moderador da cultura. Os principais resultados mostraram que os indicadores de governança mantêm relação positiva e estatisticamente significativa com a performance das firmas analisadas. Em grande parte dos modelos estimados, a cultura demonstrou exercer efeito moderador positivo na relação governança dos países e desempenho. Esta pesquisa fornece evidências de que o ambiente de governança no qual as firmas estão inseridas influencia o seu desempenho, sugerindo que o conhecimento por parte dos gestores a respeito do ambiente organizacional específico de regiões ou países é importante no processo de decisões corporativas.

Palavras-chave: Governança, Nível nacional, Desempenho das firmas.

Abstract: This study examines the effect of country-level governance quality, moderated by culture, on firm performance. The sample included data from 2,511 publicly-traded companies from nine countries from 2009 to 2018, totaling 15,981 firm-year observations. The data to estimate firm performance were collected from the Refinitiv database, while metrics for country governance and cultural dimensions were obtained from the World Bank and Hofstede Insights, respectively. Multiple linear regression models were used to analyze the relationship between country-level governance indicators and firm performance, including the moderating role of culture. The main results showed that governance indicators have a positive and statistically significant relationship with the performance of the analyzed firms. In most of the estimated models, culture has shown to have a positive moderating effect on the relationship between country governance and performance. This research provides evidence that the governance environment in which firms operate influences their performance, suggesting that managers’ knowledge about the specific organizational environment of regions or countries is vital in the corporate decision-making process.

Keywords: Governance, Country-level, Firm performance.

1 INTRODUÇÃO

Pode-se dizer que há um consenso na literatura quanto aos efeitos que o ambiente no qual a organização está inserida exerce em suas atividades. Isso porque, sob a perspectiva da teoria da contingência, o contexto ambiental específico no qual a firma está inserida influencia a gestão (Gunarathne & Lee, 2021). Essa influência ocorre de tal maneira que, segundo Oliveira et al. (2020), os resultados da replicação de uma mesma prática de gestão não serão os mesmos caso as empresas operem em ambientes distintos, em virtude das particularidades decorrentes dos fatores contingenciais, tais como a governança institucional e a cultura, elementos estes abordados nesta pesquisa.

A relevância do ambiente para as organizações também pode ser entendida a partir da teoria geral de sistemas. Bertalanffy (1972) argumenta que as empresas estão sujeitas a eventos externos advindos do ambiente pelo fato de constituírem-se em um sistema aberto, no qual as trocas recíprocas de elementos com o ambiente ocorrem tal como em um sistema vivo. Em complemento, Aldrich e Pfeffer (1976) destacam a importância do ambiente para a compreensão das decisões e estruturas organizacionais, independentemente das diferentes perspectivas teóricas consideradas na explicação do ambiente organizacional.

Dentre os elementos que compõem o ambiente organizacional, Meinhardt et al. (2018) destacam o contexto regional, inclusive citam que o conhecimento a respeito do ambiente organizacional específico de regiões ou países é de interesse de diversas decisões corporativas, como, por exemplo, as que envolvem o processo de internacionalização. O contexto regional refere-se a todos os elementos específicos do ambiente organizacional de determinada região geográfica, tais como desenvolvimento econômico, nível de competitividade, comportamento gerencial, inovação, entre outros (Meinhardt et al., 2018). Meinhardt et al. (2018) argumentam que diferentes países tendem a apresentar níveis de incerteza distintos, com reflexos em termos de variação nos elementos do ambiente organizacional (e.g. complexidade, dinamismo e munificência).

A despeito da relevância do contexto regional para a compreensão das organizações, o tópico ainda se mostra pouco explorado (Piekkari et al., 2010). Ao avaliar o desempenho econômico das firmas, características como tamanho (Ibhagui & Olokoyo, 2018;Corvino et al., 2019;Borges Júnior, 2019), endividamento (Pham & Nguyen, 2020;Pereira et al., 2021), crescimento das vendas (Kalil & Benedicto, 2018;Na & Kang, 2019), entre outras referentes à empresa, são extensivamente exploradas, enquanto os efeitos provenientes das variáveis regionais, dificilmente, são considerados. Mesmo os estudos cross-country, i.e., aqueles que envolvem análises em países distintos, por vezes, não levam em conta os fatores específicos de cada país (Gordon et al., 2013).

As pesquisas anteriores, preocupadas em explorar os efeitos da governança no desempenho da firma, em grande medida, dedicam-se a aspectos internos da governança corporativa, tais como diversidade de gênero no conselho (Amin et al., 2022), estrutura de propriedade (Bhagat & Bolton, 2019) e dualidade do CEO (Arora & Sharma, 2016). Observa-se, portanto, uma lacuna na literatura no que diz respeito ao estudo de elementos regionais, tal como a governança em âmbito nacional, e seu impacto no desempenho econômico das firmas. Desta forma, a fim de fornecer evidências acerca do efeito da governança nesse contexto, moderada pela cultura, na performance das firmas, esta pesquisa é norteada pelo seguinte problema: qual o efeito da qualidade da governança em nível nacional, moderada pela cultura, no desempenho da firma? Como objetivo geral, pretende-se examinar o efeito da qualidade da governança em âmbito nacional, moderada pela cultura, no desempenho das firmas.

Alguns fatores justificam a qualidade da governança como característica para examinar o efeito de elementos específicos do país no desempenho da firma. Inicialmente, existem evidências de que os indicadores de governança dos países estão positivamente relacionados ao desenvolvimento financeiro, inclusive do mercado de capitais (Sayilir et al., 2018), o que leva à suposição de que possa haver também alguma influência na performance das companhias. Outro ponto relevante é que a qualidade da governança do país se mostra profundamente atrelada ao seu risco sistemático (Anastasiou et al., 2019). Em razão disso, entende-se que o risco do país é refletido no risco das próprias firmas que nele desenvolvem suas atividades e, portanto, conjectura-se que pode afetar a expectativa de retorno e o valor de mercado.

O estudo da relação entre a qualidade da governança em nível nacional, moderada pela cultura, e o desempenho da firma é motivado em razão do potencial de contribuição para a literatura. Pesquisas relevantes anteriores demonstraram que boas práticas de governança no país tornam o ambiente propício para o desenvolvimento dos negócios. Por exemplo, La Porta et al. (1998) entendem que a existência de leis eficazes na proteção aos investidores colabora para o desenvolvimento econômico. Similarmente, Demirgüç-Kunt e Maksimovic (1998) documentaram que os sistemas legal e financeiro podem restringir a capacidade de crescimento das empresas. Desta forma, como a cultura é, reconhecidamente, um elemento que molda as formas pelas quais as firmas atuam (Hofstede, 1980), entende-se que a exploração destas variáveis em conjunto constitui temática promissora, justificando assim a investigação proposta nesta pesquisa.

Ao buscar evidenciar a existência de uma relação positiva entre a qualidade da governança do país e o desempenho da firma, incluindo o efeito moderador da cultura, entende-se que esta pesquisa contribui para a literatura no sentido de enfatizar a necessidade de se considerar o contexto regional, neste caso, a governança do país e a cultura, na avaliação do desempenho econômico das empresas. Isso se mostra pertinente especialmente pelo fato de os pesquisadores das áreas de gestão serem, cada vez mais, exigidos a desenvolverem análises que contemplem aspectos regionais (Gil et al., 2013).

2 FUNDAMENTAÇÃO TEÓRICA E ELABORAÇÃO DE HIPÓTESES

2.1 Governança em âmbito nacional e desempenho

O ambiente em que a firma está inserida pode ser classificado em ambiente geral, que diz respeito a fontes de recursos socioculturais, políticos e econômicos gerais, não estando relacionado a um setor específico ou a uma empresa focal, e organizacional, o qual afeta diretamente a realização dos objetivos organizacionais (Dess & Beard, 1984;Meinhardt et al., 2018). No presente estudo, analisa-se as características do ambiente geral por meio de indicadores de qualidade de governança em nível nacional e seus efeitos no desempenho das firmas.

Meinhardt et al. (2018), em ampla revisão da literatura sobre o ambiente das firmas, identificaram estudos que recomendam a mensuração das dimensões do ambiente de forma subjetiva, baseada nas percepções dos indivíduos sobre o meio em que estão inseridos e, também, estudos que defendem a medição do ambiente de forma objetiva, utilizando base de dados. Nesse sentido, os indicadores de governança do país abordados na presente pesquisa são todos baseados nas percepções dos indivíduos sobre o ambiente. O uso desses indicadores se deu em razão da robustez e credibilidade da fonte consultada, isto é, o Banco Mundial.

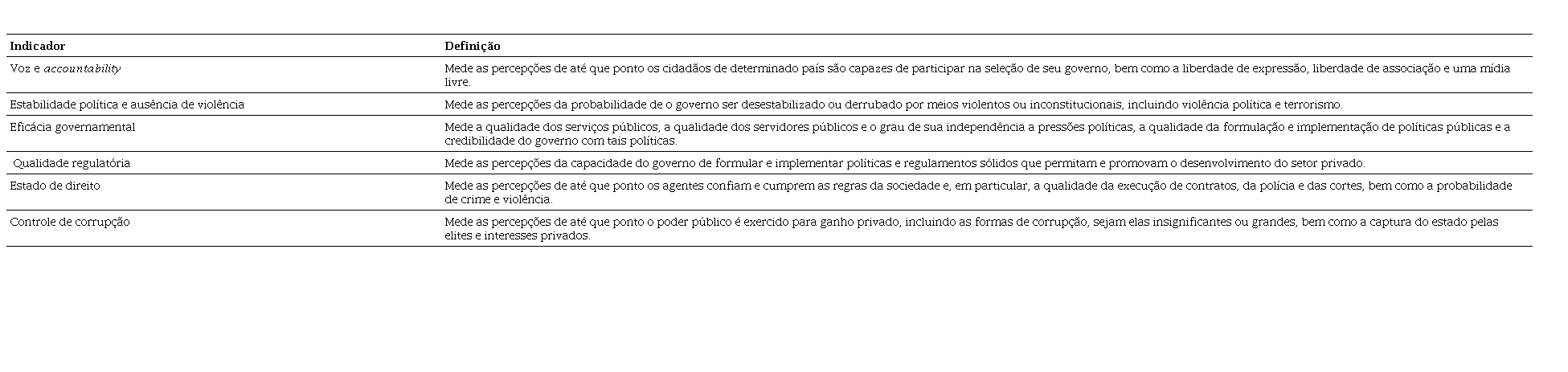

Kaufman et al. (1999) definem governança como as tradições e instituições pelas quais a autoridade em um país é exercida, incluindo o processo pelo qual os governos são selecionados, monitorados e substituídos, a capacidade do governo de formular e implementar com eficácia políticas sólidas e o respeito dos cidadãos e do Estado pelas instituições que governam a economia e interações sociais entre eles.

Uma série de medidas de qualidade de governança foram criadas baseadas nas percepções dos indivíduos sobre a qualidade da governança em diferentes países (Kaufman et al., 1999), entre elas estão os indicadores de governança mundial que classificam os países conforme seis aspectos de boa governança, a saber: voz e accountability, estabilidade política e ausência de violência, eficácia governamental, qualidade regulatória, estado de direito e controle da corrupção (Thomas, 2010). Todas essas variáveis mensuram a qualidade do ambiente institucional de um país e, por consequência, impactam o ambiente externo das empresas (Gugler et al., 2013).

A Tabela 1 apresenta as definições dos seis indicadores da qualidade de governança no contexto país, conforme Kaufmann et al. (2008).

Definições dos indicadores da qualidade de governança

Fonte: Adaptado de Kaufmann et al. (2008).

Nos últimos anos, pesquisas têm se interessado no papel das instituições na determinação do desempenho da empresa e do país (Gugler et al., 2013;Sayilir et al., 2018). Segundo Acemoglu (2003), o ambiente institucional de um país determina em parte o seu desenvolvimento econômico, bem como o comportamento e desempenho das firmas. O estado do ambiente de negócios, definido de uma forma mais ampla como características do sistema legal, regulatório, financeiro e institucional, é um fator determinante no desempenho da firma (Commander & Svejnar, 2011).

De acordo com Commander e Svejnar (2011), o ambiente de negócios exerce um importante papel na força de uma dada economia por meio do seu impacto no desempenho das empresas. Commander e Svejnar (2011) ainda apontam que ambientes de negócios ruins, geralmente caracterizados como aqueles em que, por exemplo, corrupção e regulamentação são altas e há incerteza generalizada com relação à tributação, licenciamento de negócios ou mesmo política macroeconômica, são amplamente considerados como causadores de baixo desempenho econômico. Logo, em tese, teriam efeito negativo sobre o desempenho das firmas.

Por outro lado, empresas têm melhor desempenho em países com forte aplicação de direitos de propriedade, judiciário independente, forte aplicação de contratos e assim por diante, pois instituições com governança de alta qualidade reduzem os custos de transação de fazer cumprir contratos, de obter licenças e autorizações e, de forma mais geral, de se conformar às leis e regulamentos do país (Gugler et al., 2013).

Estudos empíricos apontam por esse sentido. Mueller e Yurtoglu (2000) testaram a ocorrência de diferença na performance de empresas de 38 países em função do tipo de sistema legal existente em cada país. Os autores encontraram diferenças significativas na performance das empresas. Firmas de países de origem inglesa, em que o sistema legal é o common law, tiveram melhor desempenho, em média, do que as de países cujo sistema legal é o civil law.

Por sua vez, Gugler et al. (2013) analisaram os determinantes do desempenho de 23.000 subsidiárias listadas e não listadas, de todo o mundo, no período de 1994 a 2005. Os resultados indicaram que boas instituições, mensuradas pelos indicadores de governança mundial, estão associadas a um melhor desempenho para as subsidiárias das empresas.

Mardnly et al. (2018) investigaram o efeito da governança corporativa no desempenho de empresas sírias e combinaram indicadores de governança em nível de empresa com o indicador estabilidade política e ausência de violência de governança em nível nacional. Os resultados mostraram uma relação positiva entre o indicador de estabilidade política e ausência de violência e o desempenho das empresas analisadas.

Diante do exposto, existem evidências de que os indicadores de governança dos países estão positivamente relacionados ao desenvolvimento financeiro, inclusive do mercado de capitais (Sayilir et al., 2018), o que leva à suposição de que possa haver também alguma influência no desempenho das firmas (Gugler et al., 2013;Mardnly et al., 2018). Assim, sugere-se que ambientes de negócios com melhores indicadores de qualidade de governança em âmbito nacional exercem efeitos positivos no desempenho das firmas, o que nos leva à seguinte hipótese:

H1: Os indicadores de qualidade de governança em nível nacional impactam positivamente o desempenho das firmas.

2.2 Teoria da Contingência

Segundo Terry e Cherns (1973), a teoria da contingência pressupõe que organizações bem-sucedidas são aquelas que adaptam sua estrutura para atender às demandas específicas de seu ambiente. Desta forma, a teoria afasta-se da noção de uma organização ideal e, em vez disso, enfatiza a importância de alinhar a estrutura e o comportamento organizacional ao ambiente (Terry & Cherns, 1976). As organizações que possuem estruturas congruentes ao contexto no qual atuam são aquelas com maior probabilidade de obter melhor desempenho (Terry & Cherns, 1976).

Pesquisas anteriores na área contábil usaram a teoria da contingência para fundamentar as discussões em âmbito gerencial. Gunarathne e Lee (2021) empregaram a teoria da contingência para entender como o uso da contabilidade gerencial ambiental varia conforme o estágio de desenvolvimento da estratégia de produção limpa. Isso porque, segundo argumentos expostos por Gunarathne e Lee (2021), a teoria da contingência sugere que a eficácia das práticas de gestão depende das circunstâncias ambientais específicas em que são aplicadas. Tal entendimento coaduna com Oliveira et al. (2020) quando afirmam que as práticas de gestão não podem, simplesmente, serem replicadas entre as empresas, justamente em virtude das especificidades advindas dos fatores contingenciais.

O funcionamento de mecanismos relacionados à governança da firma também encontra respaldo na teoria da contingência. Ghofar e Islam (2015) afirmam que a estrutura e eficácia da governança corporativa de uma empresa estão sujeitas a vários fatores que podem responder às circunstâncias internas e externas. Por exemplo, as empresas podem projetar a estrutura de governança levando em consideração variáveis ambientais e organizacionais, tais como a concorrência e a estratégia de negócios. Além disso, Ghofar e Islam (2015) argumentam que muitos outros elementos, como a fase de desenvolvimento, a natureza do setor e o nível de inovação, podem afetar a eficácia da governança corporativa.

A partir da associação entre governança corporativa e teoria da contingência discutida por Ghofar e Islam (2015), nesta pesquisa entende-se que as empresas podem se destacar mais do que outras no quesito governança, com reflexos na performance, por estarem presentes em alguns países com características específicas. Nesse sentido, como um dos principais elementos contingentes no contexto da teoria da contingência é a cultura (Sims et al., 2012), a próxima seção desta fundamentação teórica aborda a cultura como moderadora da relação entre a governança em âmbito nacional e o desempenho da firma.

2.3 Efeito moderador da cultura na relação entre governança e desempenho da firma

A partir da análise de dados sobre atitudes de empregados em quarenta países, Hofstede (1980) examinou as maneiras pelas quais as pessoas se comportam em relação às organizações em que atuam. Frente aos achados, Hofstede (1980) argumenta que os indivíduos possuem uma programação mental, desenvolvida desde a infância, a qual constitui componente central das culturas nacionais e, por isso, afeta as percepções e comportamentos dos indivíduos, tanto dentro como fora das organizações. Hofstede (1980) apresenta quatro dimensões da cultura nacional, conforme exposto na Tabela 2.

Dimensões da cultura nacional expostos por Hofstede (1980)

Fonte: Adaptado de Hofstede (1980).

Deve-se mencionar que existem diversas outras tipologias consideradas na análise da cultura. Por exemplo, na área contábil, Gray (1988) propôs um framework para examinar a influência da cultura no desenvolvimento internacional de sistemas de contabilidade. No caso, foram identificadas dimensões no nível da subcultura da contabilidade, tais como profissionalismo, uniformidade, conservadorismo e sigilo, as quais foram conectadas a dimensões de valor cultural no nível nacional. Gray (1988) defende o framework sob o argumento de que a formação dos sistemas nacionais de relatórios financeiros é influenciada significativamente por fatores ambientais. Daí a importância da cultura para a análise da temática.

Aspectos culturais em nível nacional afetaram até a maneira com que ocorreu o enfrentamento à Covid-19 ao redor do mundo. Yan et al. (2020) mostraram que não existe uma solução universal para o enfrentamento da pandemia causada pelo novo coronavírus, uma vez que cada país possui especificidades em termos de população, estrutura institucional e valores culturais. Especificamente no que se refere à cultura, Yan et al. (2020) observaram que a interação entre instituições e cultura desempenhou um papel relevante na formação de políticas governamentais em resposta à crise.

A cultura representa uma variável que pode afetar o desempenho das firmas (Parente et al., 2018). Parente et al. (2018) destacam ainda que, em virtude de seu potencial para afetar a performance, a cultura organizacional deve ser tratada como um ativo estratégico pelos stakeholders das empresas. Parente et al. (2018) chegaram a essa conclusão depois de investigarem a relação entre cultura organizacional e desempenho de empresas estrangeiras listadas na NYSE. Dentre os resultados da pesquisa, verificou-se que certas tipologias culturais estão associadas a variações no desempenho das firmas (Parente et al., 2018).

Também com dados de empresas estrangeiras listadas na NYSE, Baldoino e Borba (2015) identificaram características dos passivos contingentes que afetam sua significância. Os principais resultados mostraram que o Brasil é o país que mais evidenciou passivos contingentes. Baldoino e Borba (2015) indicam o fator cultura, da teoria de Gray, para justificar o achado. Isso porque as companhias brasileiras atuam em um ambiente institucional marcado pela complexidade de normas tributárias (Baldonio & Borba, 2015). Percebe-se, assim, a importância do fator cultural, motivo pelo qual o incorporamos nesta pesquisa conforme a seguinte hipótese:

H2: A cultura modera positivamente a relação entre os indicadores de qualidade de governança em âmbito nacional e o desempenho das firmas.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 Amostra

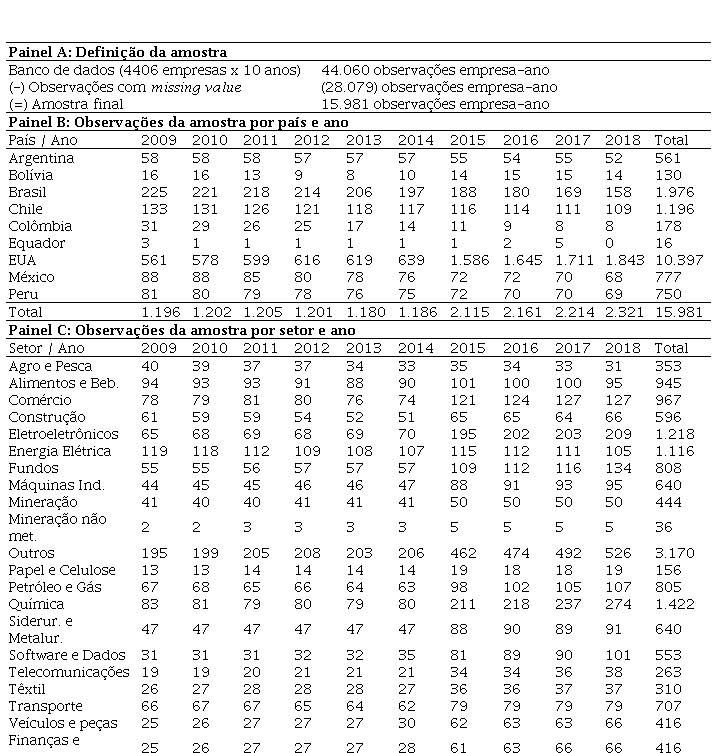

Partiu-se de uma população composta por 4.406 empresas listadas em bolsa provenientes de nove países americanos distintos, com dados no período de 2009 a 2018. Por uma questão de delimitação do estudo, foram selecionados os dez países americanos de maior população. Contudo, em razão da ausência de informações disponíveis para Canadá, Venezuela e Guatemala, foram incluídos Equador e Bolívia (11º e 12º países americanos em termos de população, respectivamente). Outros fatores que justificam a escolha dos países foram o sistema legal e estágio de desenvolvimento econômico na região das Américas. Isso porque a amostra contempla tanto os EUA, país cujo sistema legal é o common law e com elevado nível de desenvolvimento, bem como países emergentes do sistema code law, como Argentina, Bolívia, Brasil, Chile, Colômbia, Equador, México e Peru.

No que tange ao período amostral, o ano de 2018 foi escolhido por ser o ano-base com as informações mais recentes disponíveis para a governança dos países no momento da coleta dos dados. Por sua vez, o ano de 2009 foi considerado como período inicial, pois dados de 2007 e 2008 sobre o desempenho das empresas sofrem forte influência da crise financeira mundial. Deve-se mencionar que, em virtude de terem sido verificados missing values para algumas variáveis, como forma de manter a quantidade de observações isonômica para todas as medidas consideradas nos diferentes modelos, efetuou-se a exclusão dos valores faltantes.

Desta forma, a amostra final deste estudo é composta por 2.511 empresas listadas em bolsa, oriundas da Argentina, Bolívia, Brasil, Chile, Colômbia, Equador, Estados Unidos, México e Peru, com dados referentes ao período de 2009 a 2018, totalizando 15.981 observações empresa-ano. A Tabela 3 apresenta informações adicionais sobre a definição da amostra da pesquisa.

Descrição da amostra

Fonte: Dados da pesquisa (2023).

Além dos países e período, a amostra contemplou 20 setores de atividade específicos e um grupo denominado “Outros”, no qual foram alocadas as observações de empresas cujo ramo de atuação não se encaixava em nenhum dos grupos de setores específicos. Dentre os setores específicos, os que apresentaram maior número de observações foram: Química (1.422); Eletroeletrônicos (1.218); Energia Elétrica (1.116); Comércio (967) e Alimentos e Bebidas (945). Por outro lado, a menor quantidade de observações foi verificada nos setores de: Mineração de não metais (36), Papel e Celulose (156), Telecomunicações (263), Têxtil (310) e Agro e Pesca (353).

3.2 Definição das variáveis

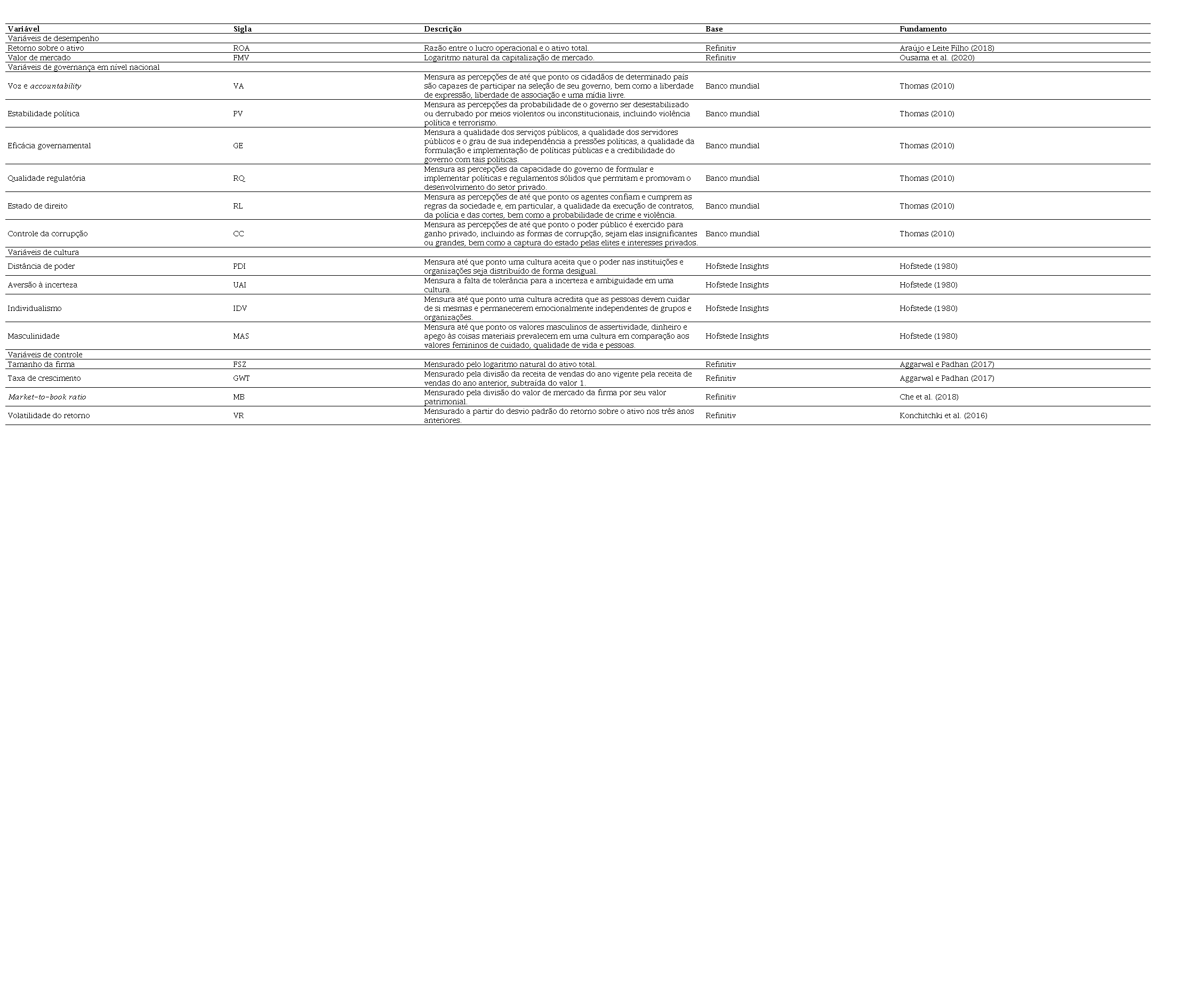

Para atingir o objetivo geral de examinar a relação entre a qualidade da governança no contexto país, moderada pela cultura, e o desempenho econômico da firma, foram atribuídas, como variáveis dependentes, medidas para a performance, a partir da rentabilidade e o valor de mercado. A rentabilidade foi mensurada pelo retorno sobre o ativo, conforme recomenda Araújo e Leite Filho (2018). Por sua vez, tendo como base Ousama et al. (2020), o valor de mercado foi obtido por meio do logaritmo natural da capitalização de mercado da firma. No que se refere à qualidade da governança em âmbito nacional, foram utilizados os indicadores mundiais de governança do Banco Mundial (2021). Os indicadores de governança do Banco Mundial variam de -2,5 a 2,5, sendo que o valor de -2,5 corresponde às piores condições possíveis, enquanto o valor de 2,5 sugere a melhor situação em termos de governança (Mardnly et al., 2018). O efeito moderador da cultura foi estimado a partir das quatro dimensões propostas por Hofstede (1980).

Foram incluídas ainda, como controle, variáveis que pesquisas anteriores já indicaram manter alguma relação significativa com a rentabilidade e o valor da firma, tais como: tamanho da firma (Aggarwal & Padhan, 2017), taxa de crescimento das vendas (Aggarwal & Padhan, 2017), market-to-book ratio(Che et al., 2018) e volatilidade da rentabilidade (Konchitchki et al., 2016). Também foram inseridos vetores de variáveis dummies para o setor (21 grupos de setores) e ano (10 anos, de 2009 a 2018). Todas as variáveis do estudo estão detalhadas na Tabela 4.

Descrição das variáveis

Fonte: Elaboração própria com base nos autores (2023).

3.3 Procedimentos de análise

Para a análise das variáveis foram empregadas estatísticas descritivas e modelos de regressão linear estimados pelo método dos mínimos quadrados ordinários. O modelo econométrico genérico é dado por:

Em que  refere-se às variáveis de performance de rentabilidade (ROA) e valor de mercado (FMV) da firma i no ano t;

refere-se às variáveis de performance de rentabilidade (ROA) e valor de mercado (FMV) da firma i no ano t;  diz respeito às variáveis de governança em nível nacional, a saber: voz e accountability (VA), estabilidade política e ausência de violência (PV), eficácia governamental (GE), qualidade regulatória (RQ), estado de direito (RL) e controle da corrupção (CC) da firma i no ano t;

diz respeito às variáveis de governança em nível nacional, a saber: voz e accountability (VA), estabilidade política e ausência de violência (PV), eficácia governamental (GE), qualidade regulatória (RQ), estado de direito (RL) e controle da corrupção (CC) da firma i no ano t;  refere-se às variáveis de controle tamanho da firma (FSZ), taxa de crescimento das vendas (GWT), market-to-book ratio (MB) e volatilidade da rentabilidade (VR) da firma i no ano t;

refere-se às variáveis de controle tamanho da firma (FSZ), taxa de crescimento das vendas (GWT), market-to-book ratio (MB) e volatilidade da rentabilidade (VR) da firma i no ano t;  ,

,  e

e  são os coeficientes; o termo de erro idiossincrático é dado por

são os coeficientes; o termo de erro idiossincrático é dado por  Para examinar o efeito moderador da cultura na relação entre governança no contexto país e desempenho da firma, foram estimados modelos cuja variável independente de interesse constitui variável moderadora a partir da interação entre as métricas de governança dos países e as dimensões culturais de Hofstede (1980). Nesse caso, o modelo econométrico genérico é dado por:

Para examinar o efeito moderador da cultura na relação entre governança no contexto país e desempenho da firma, foram estimados modelos cuja variável independente de interesse constitui variável moderadora a partir da interação entre as métricas de governança dos países e as dimensões culturais de Hofstede (1980). Nesse caso, o modelo econométrico genérico é dado por:

Em que  refere-se às variáveis de performance de rentabilidade (ROA) e valor de mercado (FMV) da firma i no ano t;

refere-se às variáveis de performance de rentabilidade (ROA) e valor de mercado (FMV) da firma i no ano t;  diz respeito às variáveis de governança ao nível país, a saber: voz e accountability (VA), estabilidade política e ausência de violência (PV), eficácia governamental (GE), qualidade regulatória (RQ), estado de direito (RL) e controle da corrupção (CC) da firma i no ano t;

diz respeito às variáveis de governança ao nível país, a saber: voz e accountability (VA), estabilidade política e ausência de violência (PV), eficácia governamental (GE), qualidade regulatória (RQ), estado de direito (RL) e controle da corrupção (CC) da firma i no ano t;  refere-se às dimensões de cultura propostas por Hofstede (1980), a saber: distância de poder (PDI), aversão à incerteza (UAI), individualismo (IDV) e masculinidade (MAS);

refere-se às dimensões de cultura propostas por Hofstede (1980), a saber: distância de poder (PDI), aversão à incerteza (UAI), individualismo (IDV) e masculinidade (MAS);  refere-se às variáveis de controle tamanho da firma (FSZ), taxa de crescimento das vendas (GWT), market-to-book ratio (MB) e volatilidade da rentabilidade (VR) da firma i no ano t;

refere-se às variáveis de controle tamanho da firma (FSZ), taxa de crescimento das vendas (GWT), market-to-book ratio (MB) e volatilidade da rentabilidade (VR) da firma i no ano t;  ,

,  e

e  são os coeficientes; o termo de erro idiossincrático é dado por

são os coeficientes; o termo de erro idiossincrático é dado por  A despeito de os dados estarem organizados no formato de painel, os modelos foram estimados com dados empilhados, pelo método dos mínimos quadrados ordinários. O motivo é que, em razão da existência de variáveis de interesse que são invariantes ao longo do tempo, como as dimensões culturais de Hofstede (1980), a estimação por efeitos fixos se torna impraticável. De modo similar, como as variáveis de governança e cultura não se alteram para empresas de um mesmo país, a estimação por efeitos aleatórios não se mostra aderente às características dos dados.

A despeito de os dados estarem organizados no formato de painel, os modelos foram estimados com dados empilhados, pelo método dos mínimos quadrados ordinários. O motivo é que, em razão da existência de variáveis de interesse que são invariantes ao longo do tempo, como as dimensões culturais de Hofstede (1980), a estimação por efeitos fixos se torna impraticável. De modo similar, como as variáveis de governança e cultura não se alteram para empresas de um mesmo país, a estimação por efeitos aleatórios não se mostra aderente às características dos dados.

Como forma de atender aos pressupostos inerentes à aplicação dos mínimos quadrados ordinários, os modelos foram estimados com erros-padrão robustos, ou seja, empregou-se um estimador menos sensível a violações aos pressupostos de homoscedasticidade e normalidade dos resíduos. Também foram aplicados aos modelos o fator de inflação da variância (VIF) para verificar a existência de multicolinearidade, sendo que o VIF médio foi menor ou igual a 1,20 nos modelos estimados, conforme indicado nas Tabelas 6 e 7. Os outliers foram tratados mediante procedimento winsorize ao nível máximo de 0,025.

4 RESULTADOS

Nesta seção são apresentados resultados referentes às estatísticas descritivas, as quais se resumem à média para as variáveis discriminadas por país, e os testes de hipóteses. A hipótese H. foi testada mediante modelos de regressão linear com dados em painel, por meio dos quais busca-se examinar o efeito das variáveis de governança ao nível país sobre as métricas de desempenho das firmas. Por seu turno, no teste de H. acrescentou-se o efeito moderador da cultura nos modelos estimados.

Ressalta-se que, nesta pesquisa, o desempenho foi mensurado pela rentabilidade (retorno sobre o ativo) e pelo valor de mercado (capitalização de mercado). Embora trate-se de métricas usuais de performance, envolvem conceitos distintos. A rentabilidade diz respeito ao retorno gerado pelo investimento efetuado, isto é, a riqueza que as aplicações no ativo foram capazes de gerar. Por seu turno, o valor de mercado diz respeito ao preço de mercado atual do patrimônio líquido da firma, mensurado neste estudo pelo logaritmo natural do preço da ação multiplicado pelas quantidade de ações em circulação.

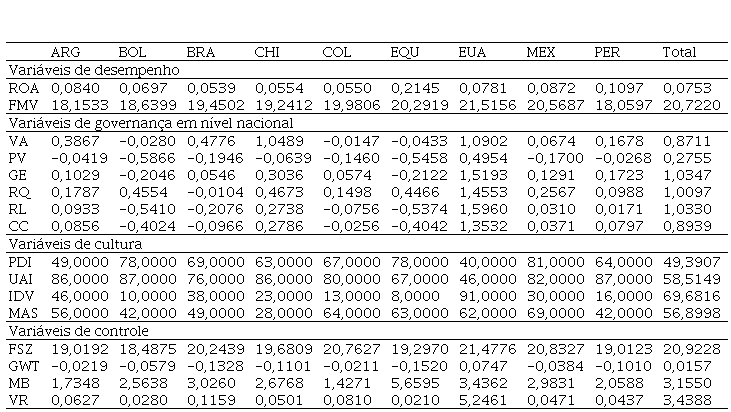

Inicialmente, a Tabela 5 apresenta as médias observadas para cada uma das variáveis, discriminadas por país. A última coluna apresenta a média geral do total de 15.981 observações empresa-ano.

Observa-se na Tabela 5 que as empresas analisadas tiveram rentabilidade média geral positiva, com ROA de 0,75. A média total para o logaritmo natural do valor de mercado foi 20,72. As empresas com maior média de rentabilidade estão localizadas no Equador, enquanto a menor média para a rentabilidade foi verificada no Brasil. Quanto ao valor de mercado, a maior média verificada provém dos Estados Unidos e a menor do Peru. No que se refere aos indicadores da qualidade de governança em âmbito nacional, a média total foi positiva para todas as seis variáveis contempladas, a saber: voz e accountability (0,87), estabilidade política e ausência de violência (0,28), eficácia governamental (1,04), qualidade regulatória (1,01), estado de direito (1,03) e controle da corrupção (0,89).

Média das variáveis discriminadas por país

Fonte: Dados da pesquisa (2023).Nota. ARG representa a Argentina; BOL representa a Bolívia; BRA representa o Brasil; CHI representa o Chile; COL representa a Colômbia; EQU representa o Equador; EUA representa os Estados Unidos; MEX representa o México; PER representa o Peru; ROA representa o retorno sobre o ativo; FMV representa o valor de mercado; VA representa voz e accountability; PV representa a estabilidade política e ausência de violência; GE representa a eficácia governamental; RQ representa a qualidade regulatória; RL representa o estado de direito; CC representa o controle da corrupção; PDI representa a distância de poder; UAI representa a aversão à incerteza; IDV representa o individualismo; MAS representa a masculinidade; FSZ representa o tamanho da firma; GWT representa a taxa de crescimento das vendas; MB representa o market-to-book ratio; VR representa a volatilidade da rentabilidade.

Como os indicadores de governança dos países, estimados pelo Banco Mundial, variam de -2,5 a 2,5 (Mardnly et al., 2018), os resultados sugerem que, em média, as empresas da amostra estão em ambientes com boa qualidade de governança institucional. Contudo, cabe mencionar que quando as médias são observadas por país, verifica-se que determinadas empresas encontram-se em locais de baixa governança institucional em alguns quesitos. Do mesmo modo, ao se observar as médias para as variáveis culturais, percebe-se diferença significativa para algumas dimensões entre os países. Por exemplo, a dimensão individualismo possui média significativamente maior nos Estados Unidos quando comparada aos países latino-americanos.

Quanto às variáveis para as características das firmas, a média geral para o logaritmo natural do ativo total, utilizado como proxy para o tamanho, foi de 20,92. Por sua vez, a média geral da taxa de crescimento das vendas observada foi de 1,57%. As firmas da amostra, no total, apresentaram valor de mercado superior ao valor contábil, pois verificou-se média positiva de 3,16 do market-to-book ratio. Por fim, apesar da rentabilidade positiva, os resultados indicaram média geral para a volatilidade da rentabilidade de 3,44.

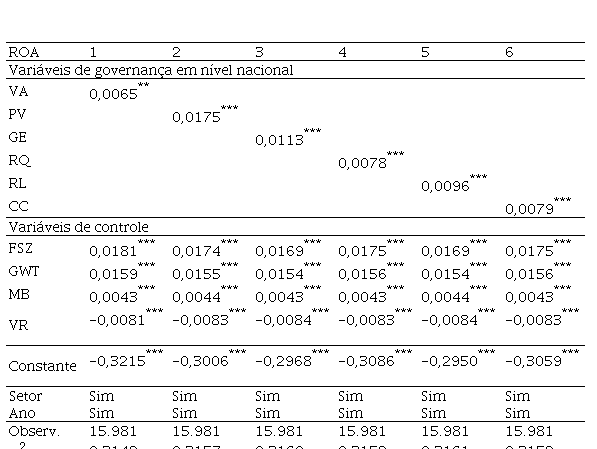

Como forma de testar as hipóteses de pesquisa, foram estimados modelos de regressão linear. Os modelos indicados na Tabela 6 indicam o efeito da governança institucional em nível nacional na rentabilidade das firmas.

Efeito da governança dos países na rentabilidade das firmas

Fonte: Dados da pesquisa (2023).Nota. ROA representa o retorno sobre o ativo; VA representa voz e accountability; PV representa a estabilidade política e ausência de violência; GE representa a eficácia governamental; RQ representa a qualidade regulatória; RL representa o estado de direito; CC representa o controle da corrupção; FSZ representa o tamanho da firma; GWT representa a taxa de crescimento das vendas; MB representa o market-to-book ratio; VR representa a volatilidade da rentabilidade; ***, ** e * representam significância estatística aos níveis de 1%, 5% e 10%, respectivamente.

Na Tabela 6, percebe-se que todas as seis medidas para a qualidade da governança em contexto nacional mantiveram uma relação positiva e estatisticamente significativa com a rentabilidade da firma. O nível de significância estatística para a relação positiva foi de 1% para todas as variáveis de governança, exceto voz e accountability (VA), cujo percentual foi de 5%. A partir disso, pode-se afirmar que empresas provenientes de países com indicadores superiores de voz e accountability (VA), estabilidade política e ausência de violência (PV), eficácia governamental (GE), qualidade regulatória (RQ), estado de direito (RL) e controle da corrupção (CC) tendem a apresentar maior rentabilidade (ROA). Esses achados suportam, portanto, a hipótese H..

Para as variáveis de controle, as quais compuseram medidas referentes às características das firmas, verificou-se a existência de relação positiva e significativa com a rentabilidade para o tamanho (FSZ), para a taxa de crescimento das vendas (GWT) e para o market-to-book ratio (MB). Por outro lado, a volatilidade da rentabilidade (VR) apresentou relação inversa com a rentabilidade (ROA). Entende-se disso que as maiores empresas, com taxas de aumento das vendas e market-to-book ratio elevados, e com baixa volatilidade do retorno sobre o ativo ao longo tempo são aquelas que, em média, possuem maior rentabilidade.

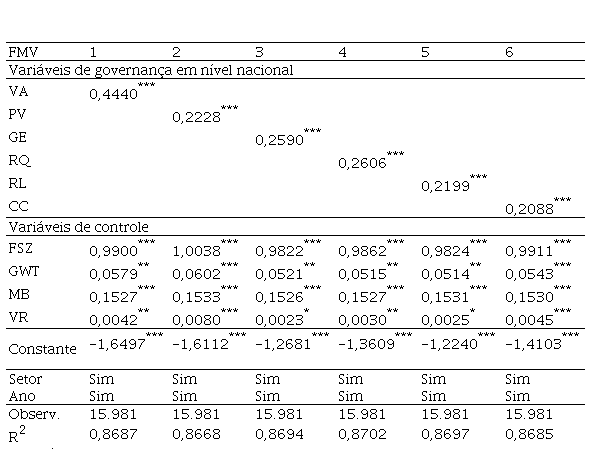

Os testes adicionais realizados para a H., a fim de examinar a relação entre os indicadores de governança dos países e o valor de mercado da firma, estão expostos na Tabela 7.

Efeito da governança dos países no valor das firmas

Fonte: Dados da pesquisa (2023).Nota. FMV representa o valor de mercado; VA representa voz e accountability; PV representa a estabilidade política e ausência de violência; GE representa a eficácia governamental; RQ representa a qualidade regulatória; RL representa o estado de direito; CC representa o controle da corrupção; FSZ representa o tamanho da firma; GWT representa a taxa de crescimento das vendas; MB representa o market-to-book ratio; VR representa a volatilidade da rentabilidade; ***, ** e * representam significância estatística aos níveis de 1%, 5% e 10%, respectivamente.

Observa-se na Tabela 7 que os resultados nos modelos cuja variável dependente foi o valor de mercado foram equivalentes aos achados dos modelos para a rentabilidade (Tabela 6). Desta forma, todas as medidas de governança dos países se mostraram positivamente relacionadas ao valor de mercado, com nível de significância estatística de 1%, reforçando assim a confirmação da hipótese H.. Quanto às características das firmas na Tabela 7, apenas a volatilidade da rentabilidade apresentou resultado diverso do observado nos modelos indicados na Tabela 6, uma vez que sua relação com o valor de mercado foi positiva.

Os resultados evidenciados nesta pesquisa corroboram os argumentos predominantes na literatura sobre o tópico, de que o ambiente em que as firmas estão inseridas, incluindo indicadores institucionais de governança, afeta sua performance(Commander & Svejnar, 2011;Gugler et al., 2013;Mardnly et al., 2018). Conclui-se também que os países com altos indicadores de governança possuem melhores condições para que as empresas com atividades desenvolvidas no local obtenham desempenho superior em termos de rentabilidade e valor de mercado.

Os achados que indicam efeito significativo dos indicadores de governança ao nível país sobre o desempenho das firmas podem trazer implicações para diferentes públicos, tais como os governos e as empresas. Partindo do pressuposto de que boas práticas de governança do país melhoram seu ambiente geral de negócios, é recomendável, portanto, que os governos invistam em aspectos como qualidade regulatória, controle da corrupção, estabilidade política e demais métricas abordadas neste estudo, a fim de criar condições propícias ao investimento estrangeiro e competitividade geral das empresas nacionais.

Por sua vez, as empresas podem se beneficiar da compreensão acerca da relação existente entre a governança no âmbito nacional e o desempenho nas decisões corporativas concernentes aos seus locais de atuação. Isso porque, segundo os resultados apresentados, as firmas com operações em países cujas práticas de governança sejam favoráveis podem desenvolver vantagem competitiva sobre as demais, uma vez que boas práticas de governança podem reduzir custos de transação, melhorar a execução de contratos e aumentar a proteção dos direitos de propriedade (La Porta et al., 1998,Demirgüç-Kunt & Maksimovic, 1998).

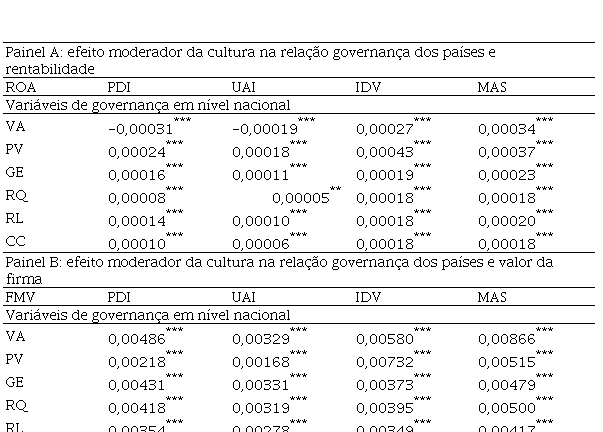

Com o intuito de examinar o efeito moderador da cultura na relação entre governança em âmbito nacional e desempenho da firma e, então, subsidiar os testes relativos à H., os modelos apresentados anteriormente foram reestimados com uma interação entre as variáveis utilizadas como métricas para a governança dos países e as variáveis para as dimensões culturais de Hofstede (1980). Como são seis variáveis para a governança em nível nacional, quatro dimensões culturais e duas medidas de performance, a quantidade de modelos estimados foi de quarenta e oito (6 x 4 x 2 = 48).

Diante da inviabilidade de apresentar tabelas para os quarenta e oito modelos, a Tabela 8 expõe os coeficientes estimados para a variável de interação entre governança e cultura em cada um deles. Destaca-se que em todos os modelos foram incluídas variáveis de controle para as características das firmas e vetores de dummies para identificar os setores e o ano, nos moldes dos testes indicados nas Tabelas 6 e 7.

Efeito moderador da cultura na relação entre governança em nível nacional e desempenho da firma

Fonte: Dados da pesquisa (2023).Nota. Os modelos indicados nas Tabelas 6 e 7 foram reestimados com a variável independente de interesse moderada por cada uma das quatro variáveis para a cultura. Todos os modelos foram estimados com variáveis de controle para tamanho, taxa de crescimento das vendas, market-to-book ratio, volatilidade da rentabilidade e vetor de dummies para setor e ano. A Tabela 8 apresenta os coeficientes estimados para a variável de interação entre governança no contexto país e cultura em cada modelo. ROA representa o retorno sobre o ativo; FMV representa o valor de mercado; VA representa voz e accountability; PV representa a estabilidade política e ausência de violência; GE representa a eficácia governamental; RQ representa a qualidade regulatória; RL representa o estado de direito; CC representa o controle da corrupção; PDI representa a distância de poder; UAI representa a aversão à incerteza; IDV representa o individualismo; MAS representa a masculinidade; ***, ** e * representam significância estatística aos níveis de 1%, 5% e 10%, respectivamente.

Os resultados evidenciados na Tabela 8 sugerem que a cultura exerce efeito moderador positivo na relação entre governança em nível nacional e o desempenho da firma, em consonância à hipótese H.. Isso porque os modelos estimados indicaram coeficientes positivos e estatisticamente significativos ao nível de 1% para as variáveis de interesse, exceto em dois modelos de rentabilidade com variável de interação entre voz e accountability (VA) e as dimensões culturais para distância de poder (PDI) e aversão à incerteza (UAI), uma vez que neles a relação foi negativa.

A relação positiva entre os indicadores em âmbito nacional, moderados pelas dimensões culturais, e o desempenho das firmas, identificada em quarenta e seis dos quarenta e oito modelos estimados, encontra respaldo na literatura. Com fundamento na teoria da contingência, entende-se que o fator cultural possibilita que alguns países se ajustem melhor aos indicadores de governança do que outros, com reflexos positivos na performance das firmas. Sob a ótica da teoria da contingência, Gunarathne e Lee (2021) e Oliveira et al. (2020) destacam que a eficácia organizacional depende das circunstâncias ambientais. Especificamente no que tange ao fator contingente cultura, Parente et al. (2018) demonstraram o potencial da cultura para explicar variações no desempenho das firmas e, por isso, constituir fonte de vantagem competitiva.

Os resultados divergentes ao esperado para a interação entre voz e accountability (VA) e as dimensões culturais para distância de poder (PDI) e aversão à incerteza (UAI) com efeito negativo na rentabilidade podem decorrer de especificidades destes dois elementos de cultura. Por exemplo, a intolerância à incerteza e a conivência com a distribuição desigual do poder nas organizações e instituições podem comprometer aspectos que envolvem o indicador de voz e accountability (VA), tais como seleção do governo, liberdade de expressão, liberdade de associação e mídia livre, com reflexos negativos no desempenho operacional das firmas e, por consequência, na medida de retorno sobre o ativo (ROA).

5 CONCLUSÃO

O objetivo do presente estudo foi examinar o efeito da qualidade da governança em âmbito nacional, moderada pela cultura, no desempenho das firmas. A amostra contou com 2.511 empresas, com ações negociadas em bolsas de valores provenientes da Argentina, Bolívia, Brasil, Chile, Colômbia, Equador, Estados Unidos, México e Peru, com dados referentes ao período de 2009 a 2018, totalizando 15.981 observações empresa-ano. As hipóteses de pesquisa foram testadas por meio de modelos de regressão linear múltipla, estimados pelo método dos mínimos quadrados ordinários.

Como inovação proposta neste trabalho, foi realizada a combinação de elementos regionais, quais sejam, indicadores de qualidade de governança em nível nacional (voz e accountability, estabilidade política e ausência de violência, eficácia governamental, qualidade regulatória, estado de direito e controle da corrupção) e as dimensões culturais propostas por Hofstede (1980) (distância de poder, aversão à incerteza, individualismo e masculinidade), na investigação acerca do desempenho das firmas, sendo este baseado na rentabilidade e valor de mercado. Desta forma, este estudo se diferencia dos demais ao incorporar a regionalidade, em termos da governança institucional e cultura, na análise dos fatores determinantes da performance das firmas.

Os principais resultados mostraram que todos os indicadores de governança em âmbito nacional estão positiva e estatisticamente relacionados com o desempenho das firmas analisadas. Do mesmo modo, em grande parte dos modelos estimados, a cultura demonstrou exercer efeito moderador positivo na relação governança dos países e performance corporativa. Esses achados sugerem que as empresas que estão inseridas em ambientes com boas condições de governança institucional estão propensas a obter melhor desempenho. Uma possível justificativa para isso é que ambientes de negócios ruins, como por exemplo, com alta corrupção e regulamentação, incerteza generalizada com relação à tributação, licenciamento de negócios ou mesmo política macroeconômica, comprometem o desempenho econômico e, por consequência, a performance das firmas.

Como limitação da pesquisa, pode ser destacado o fato de que as medidas de qualidade de governança são gerais para determinado país, não sendo possível capturar o efeito da qualidade de governança em relação às diferentes regiões em que as firmas estão inseridas no contexto intrapaís. Para futuras pesquisas, propõe-se estudar a relação entre o desempenho das firmas e os fatores ambientais dos países baseados em medidas objetivas do ambiente, com vistas ao aprofundamento dos resultados expostos por este estudo.

REFERÊNCIAS

Acemoglu, D. (2003). Root causes. Finance & Development, 40(2), 27-43.

Aggarwal, D., & Padhan, P. C. (2017). Impact of capital structure on firm value: Evidence from Indian hospitality industry. Theoretical Economics Letters, 7(4), 982-1000.

Aldrich, H. E., & Pfeffer, J. (1976). Environments of organizations. Annual Review of Sociology, 2(1), 79-105.

Amin, A., Ali, R., Rehman, R. U., Naseem, M. A., & Ahmad, M. I. (2022). Female presence in corporate governance, firm performance, and the moderating role of family ownership. Economic Research, 35(1), 929-948.

Anastasiou, D., Bragoudakis, Z., & Malandrakis, I. (2019). Non-performing loans, governance indicators and systemic liquidity risk: evidence from Greece. SSRN Working Paper.

Araújo, R. A., & Leite Filho, P. A. M. (2018). Reflexo do nível de agressividade fiscal sobre a rentabilidade de empresas listadas na B3 e NYSE. Revista Universo Contábil, 14(4), 115-136.

Arora, A., & Sharma, C. (2016). Corporate governance and firm performance in developing countries: evidence from India. Corporate Governance, 16(2), 420-436.

Baldoino, E., & Borba, J. A. (2015). Passivos contingentes na bolsa de valores de Nova York: uma análise comparativa entre as empresas estrangeiras. Revista de Contabilidade e Organizações, 9(23), 58-81.

Banco Mundial. (2021). Worldwide Governance Indicators. https://databank.worldbank.org/reports.aspx?Report_Name=WGI-Table&Id=ceea4d8b#

Bhagat, S., & Bolton, B. (2019). Corporate governance and firm performance: The sequel. Journal of Corporate Finance, 58(1), 142-168.

Bertalanffy, L. (1972). The history and status of general systems theory. Academy of Management Journal, 15(4), 407-426.

Borges Júnior, D. M. (2019). Relatório de sustentabilidade e desempenho das firmas brasileiras de capital aberto. Revista Catarinense da Ciência Contábil, 18(1), 1-13.

Che, X., Liebenberg, A. P., Liebenberg, I. A., & Morris, B. C. (2018). The effect of growth opportunities on the market reaction to dividend cuts: evidence from the 2008 financial crisis. Review of Quantitative Finance and Accounting, 51(1), 1-17.

Commander, S., & Svejnar, J. (2011). Business environment, exports, ownership, and firm performance. The Review of Economics and Statistics, 93(1), 309-337.

Corvino, A., Caputo, F., Pironti, M., Doni, F., & Martini, S. B. (2019). The moderating effect of firm size on relational capital and firm performance: evidence from Europe. Journal of Intellectual Capital, 20(4), 510-532.

Demirgüç-Kunt, A., & Maksimovic, V. (1998). Law, finance, and firm growth. The Journal of Finance, 53(6), 2107-2137.

Dess, G. G., & Beard, D. W. (1984). Dimensions of organizational task environments. Administrative Science Quarterly, 52-73.

Ghofar, A., & Islam, S. (2015). Corporate governance and contingency theory. Springer.

Gil, A. C., Camargo Oliva, E., Novaes, M. B. C., & Silva, E. C. (2013). Fundamentos científicos da gestão para o desenvolvimento da regionalidade. Revista de Ciências da Administração, 15(35), 68-81.

Gordon, E. A., Greiner, A., Kohlbeck, M. J., Lin, S., & Skaife, H. (2013). Challenges and opportunities in cross-country accounting research. Accounting Horizons, 27(1), 141-154.

Gray, S. J. (1988). Towards a theory of cultural influence on the development of accounting systems internationally. Abacus, 24(1), 1-15.

Gugler, K., Mueller, D. C., Peev, E., & Segalla, E. (2013). Institutional determinants of domestic and foreign subsidiaries’ performance. International Review of Law and Economics, 34(1), 88-96.

Gunarathne, N., & Lee, K. H. (2021). Corporate cleaner production strategy development and environmental management accounting: A contingency theory perspective. Journal of Cleaner Production, 308, 127402.

Hofstede, G. (1980). Culture’s consequences: International differences in work-related values. Sage.

Hofstede Insights. (2023). Country Comparison Tool. https://www.hofstede-insights.com/

Ibhagui, O. W., & Olokoyo, F. O. (2018). Leverage and firm performance: New evidence on the role of firm size. The North American Journal of Economics and Finance, 45(1), 57-82.

Kalil, J. P. A., & Benedicto, G. C. (2018). Impactos da oferta pública inicial de ações no desempenho econômico-financeiro de empresas brasileiras na B3. RACE: Revista de Administração, Contabilidade e Economia, 17(1), 197-224.

Kaufmann, D., Kraay, A., & Mastruzzi, M. (2008). Governance matters VII: aggregate and individual governance indicators, 1996-2008. World Bank Policy Research. Working Paper.

Kaufmann, D., Kraay, A., & Zoido, P. (1999). Governance matters. World Bank Policy Research. Working Paper.

Konchitchki, Y., Luo, Y., Ma, M. L., & Wu, F. (2016). Accounting-based downside risk, cost of capital, and the macroeconomy. Review of Accounting Studies, 21(1), 1-36.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., & Vishny, R. W. (1998). Law and finance. Journal of Political Economy, 106(6), 1113-1155.

Oliveira, A. S., Souza Arruda, L., Callado, A. A. C., & Callado, A. L. C. (2020). Relations between the use of activity based costing system and contingency factors: evidence from Brazilian NGOS. Advances in Scientific and Applied Accounting, 13(1), 85-102.

Mardnly, Z., Mouselli, S., & Abdulraouf, R. (2018). Corporate governance and firm performance: an empirical evidence from Syria. International Journal of Islamic and Middle Eastern Finance and Management, 11(4), 591-607.

Meinhardt, R., Junge, S., & Weiss, M. (2018). The organizational environment with its measures, antecedents, and consequences: a review and research agenda. Management Review Quarterly, 68(2), 195-235.

Mueller, D. C., & Yurtoglu, B. B. (2000). Country legal environments and corporate investment performance. German Economic Review, 1(2), 187-220.

Na, K., & Kang, Y. H. (2019). Relations between innovation and firm performance of manufacturing firms in Southeast Asian emerging markets: Empirical evidence from Indonesia, Malaysia, and Vietnam. Journal of Open Innovation: Technology, Market, and Complexity, 5(4), 98.

Ousama, A. A., Al-Mutairi, M. T., & Fatima, A. H. (2020). The relationship between intellectual capital information and firms’ market value: a study from an emerging economy. Measuring Business Excellence, 24(1), 39-51.

Parente, P. H. N., Luca, M. M. M., Lima, G. A. S. F., & Vasconcelos, A. C. (2018). Cultura organizacional e desempenho nas empresas estrangeiras listadas na NYSE. Revista de Contabilidade e Organizações, 12(1), 1-21.

Pereira, A., Pereira, V. S., & Penedo, A. (2021). O efeito da retenção de caixa e investimento na performance de companhias brasileiras exportadoras e domésticas em períodos de crescimento econômico e crise. Revista Contemporânea de Contabilidade, 18(46).

Pham, H. S. T., & Nguyen, D. T. (2020). Debt financing and firm performance: The moderating role of board independence. Journal of General Management, 45(3), 141-151.

Piekkari, R., Nell, P. C., & Ghauri, P. N. (2010). Regional management as a system. Management International Review, 50(4), 513-532.

Sayilir, Ö., Doğan, M., & Soud, N. S. (2018). Financial development and governance relationships. Applied Economics Letters, 25(20), 1466-1470.

Sims, R. L., Gong, B., & Ruppel, C. P. (2012). A contingency theory of corruption: The effect of human development and national culture. The Social Science Journal, 49(1), 90-97.

Terry, P. T., & Cherns, A. B. (1973). The contingency theory of organisation: its development and applications. [Unveröffentlichte Magister-Thesis, Loughborough University of Technology].

Thomas, M. A. (2010). What do the worldwide governance indicators measure?. The European Journal of Development Research, 22(1), 31-54.

Yan, B., Zhang, X., Wu, L., Zhu, H., & Chen, B. (2020). Why do countries respond differently to COVID-19? A comparative study of Sweden, China, France, and Japan. The American Review of Public Administration, 50(6-7), 762-769.

Información adicional

Artigo apresentado no: XXV SemeAd, híbrido, de 9 a 11 de novembro de 2022.