Artigos

DEMONSTRAÇÃO DO VALOR ADICIONADO E INFORMAÇÕES ESG

VALUE ADDED STATEMENT AND ESG INFORMATION

Bianca Quirantes Checon bianca.checon@fgv.br

Verônica de Fátima Santana veronica.santana@fecap.br

Bianca Quirantes Checon bianca.checon@fgv.br

Verônica de Fátima Santana veronica.santana@fecap.br

DEMONSTRAÇÃO DO VALOR ADICIONADO E INFORMAÇÕES ESG

Revista Catarinense da Ciência Contábil, vol. 22, pp. 1-17, 2023

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo unaLicencia Creative Commons Atribución 4.0 Internacional.

Received: 08 July 2023

Revised: 02 August 2023

Accepted: 11 September 2023

Published: 16 October 2023

Resumo: O objetivo desta pesquisa é investigar de que forma a Demonstração do Valor Adicionado (DVA) pode contribuir como fonte de divulgação de informação financeira com objetivo social comparativamente à medida Ambiental, Social e de Governança (ESG) disponível em mercado. Para isso, foram coletadas informações relativas ao valor adicionado distribuído por 388 empresas brasileiras listadas na B3 de 2010 a 2022, assim como os respectivos índices ESG agregados, por pilares e por score da base Refinitiv Eikon. A análise fatorial indica que as categorias de valor adicionado distribuído se agrupam apenas com o pilar de Governança, não se relacionando com os pilares social e ambiental. Contudo, por meio de regressões com variáveis de controle e efeitos fixos de empresa e ano, encontra-se que empresas com maiores níveis de distribuição de valor para credores, que ocorre principalmente na forma de pagamentos de juros, têm scores mais baixos no Pilar Ambiental, não havendo relação entre as demais variáveis e pilares. Os resultados indicam, portanto, que as informações constantes na DVA precisam de complemento das constantes nos scores ESG.

Palavras-chave: Demonstração do Valor Adicionado (DVA), Responsabilidade Social, ESG.

Abstract: This research aimed to investigate how the Value-Added Statement (VAS) may contribute as a financial information disclosure source with a social objective compared to the Environmental, Social, and Governance (ESG) measures available in the market. For this, information was collected related to the value-added distributed by 388 Brazilian companies listed on B3 from 2010 to 2022, as well as the respective aggregate ESG indices by pillars and the score of the Refinitiv Eikon database. The factor analysis indicated that the categories of distributed value added clustered only with the Governance pillar, not being related to the social and environmental pillars. However, through regressions with control variables and fixed effects of company and year, it was found that companies with higher levels of value distribution to creditors, which occurs mainly in the form of interest payments, have lower scores in the Environmental pillar, with no relationship between the other variables and pillars. The results indicate, therefore, that the information in the VAS needs to be complemented by the constants in the ESG scores.

Keywords: Value Added Statement (VAS), Social Responsibility, ESG.

1 INTRODUÇÃO

O objetivo da presente pesquisa é investigar de que forma a Demonstração do Valor Adicionado (DVA) pode contribuir como fonte de divulgação de informação financeira com objetivo social comparativamente à medida Ambiental, Social e de Governança (Environmental, Social, and Governance – ESG) mais ampla disponível em mercado.

Nos anos mais recentes, houve um crescente interesse nas discussões sobre se o papel da contabilidade deveria ser limitado somente informarão reporte de medidas focadas em informar acionistas e credores, ou se deveria considerar também questões ambientais e sociais que reflitam o papel da empresa na sociedade e não apenas na economia e no mercado financeiro. Um dos argumentos para isso é de que empresas sustentáveis poderiam gerar mais valor no longo prazo do que seus pares (Hartzmark et al., 2019; WEF, 2020a) e que isso justificaria a divulgação de informações focadas a outros stakeholders para além dos usuários primários da informação contábil.

Requisições de participantes-chave do mercado financeiro por divulgações corporativas de informação Ambiental, Social e de Governança (Environmental, Social, and Governance – ESG) (Fink, 2018; 2021), e projetos de divulgação voluntária como o Global Reporting Iniciative (GRI), Sustainability Accounting Standards Board (SASB) e o Relato Integrado (<IR>) são indícios da pressão por mudanças na comunicação de desempenho corporativo. Até mesmo o Fórum Econômico Mundial (World Economic Forum - WEF) desenvolveu, em parceria com as quatro maiores firmas de auditoria externa no mundo, um framework de divulgação de métricas ESG que fossem pautadas nos conceitos de materialidade e verificabilidade (WEF, 2020b).

No entanto, relatórios de natureza de divulgação voluntária como o GRI e o <IR> ainda encontram dificuldades numa publicação homogênea entre os participantes do mercado em parte pela sua complexidade e custo atrelado à geração da informação, por exemplo. Buscando minimizar este problema, o IASB emitiu, em junho de 2023, para valerem a partir de janeiro de 2024, duas normas relacionadas à divulgação de informações de sustentabilidade, no entanto, ainda existem muitas preocupações acerca da viabilidade destas normas devido à própria natureza das informações ambientais e sociais, que são diferentes das financeiras (Burzillo et al., 2023). Além disso, pesquisas anteriores indicam que empresas que sinalizam comportamento sustentável normalmente são maiores em tamanho e têm resultados financeiros maiores do que seus pares (Flammer, 2021; Raghunandan, & Rajgopal, 2021).

Diante deste cenário, portanto, discutimos no presente trabalho o papel da Demonstração do Valor Adicionado como uma demonstração financeira de cunho social, mas com custo de implementação (em âmbito global) menor do que alternativas que sejam de divulgação voluntária ou conforme as normas IFRS S1 e S2. Ademais, a DVA é uma medida já estabelecida no mercado brasileiro e que ainda é pouco explorada na literatura contábil como uma ferramenta de ESG. A medida de valor adicionado evidencia o valor da riqueza econômica gerada pela atividade empresarial em determinado período (Iudícibus et al., 2010). No aspecto macroeconômico, o valor adicionado gerado por todas as empresas de uma economia traduz-se como a geração da Renda Nacional, enquanto o aspecto microeconômico foca no potencial informacional da distribuição do valor gerado pelas empresas a empregados, governo, credores e acionistas para negociação de contratos e avaliação da justiça e ética na divisão da riqueza (Evraert & Riahi-Belkaoui, 1998; Santos & Lustosa, 1998; Haller et al., 2018).

Como métrica ESG, o trabalho utilizou a disponibilizada pela plataforma Refinitiv Eikon, a qual fornece tanto os dados agregados ESG quanto separados por pilar e por score. Os dados da DVA foram obtidos no repositório Harvard Dataverse, compilados por Perlin (2023) (domínio público) a partir do sistema da Comissão de Valores Mobiliários (CVM). Foram coletadas informações para as empresas brasileiras listadas na B3 de 2010 a 2022, totalizando 388 empresas e 3.665 observações.

Para análise dos dados, o trabalho utilizou estatísticas descritivas para descrever o comportamento das distribuições de valor adicionado versus os pilares ESG ao longo do tempo. Além disso, também foi feita uma análise fatorial para compreender como as distribuições de valor adicionado se agrupam com os pilares ESG e, por fim, foram feitas análises preditivas por meio de regressões lineares com efeitos fixos de empresa e ano.

Como resultados principais da análise fatorial, a pesquisa identificou que o Pilar de Governança se aproxima das categorias de valor adicionado distribuído Pessoal, Governo, Capital de Terceiros e Capital Próprio, enquanto os pilares Ambiental e Social formaram um fator em separado. Assim, dentre as variáveis ESG, aquela com mais informações em comum com a DVA é o Pilar de Governança. Em seguida, foram geradas regressões com efeitos fixos de empresa e de ano, sendo as variáveis dependentes: (a) um dos três pilares ESG e (b) cada um dos scores que formam os pilares. As variáveis dependentes foram as categorias de valor adicionado distribuído. Nas regressões com os pilares ESG, as variáveis de distribuição de valor adicionado são capazes de explicar o score apenas do Pilar Ambiental. Mais especificamente, empresas com maior nível de distribuição de valor adicionado para os credores têm scores ambientais mais baixos. Não foi possível observar demais relações entre os dados da DVA e os scores ESG, o que indica, no entanto, que a informação constante na DVA precisa ser complementada com as informações nos scores ESG.

O artigo está organizado da seguinte forma: a presente seção introduziu o trabalho e trouxe seus pontos principais. A seção 2 discorre brevemente sobre os pontos-chave da literatura para embasar a construção da metodologia e análise dos resultados. Nas seções 3 e 4, traz-se detalhamento sobre a coleta de dados e técnicas de análise, e discussão dos achados respectivamente. A seção 5 conclui o trabalho.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 O conceito de valor adicionado

A contabilidade é uma ciência vista como fenômeno social que lida com contextos cada vez mais complexos, os quais fizeram com que a área deixasse de ser vista apenas como técnica ferramental e passasse a ser percebida como instrumento de mudança gerencial e social ao passar do tempo. É nesse contexto que o surgimento da medida de valor adicionado é identificado na literatura: ele foi uma das situações de entrelaçamento entre a ciência contábil e o aspecto social (Burchell et al., 1985).

Ao final dos anos 1970, no Reino Unido, houve um crescente interesse na medida de valor adicionado refletido em muito pela literatura acadêmica da época em que se despontava uma preocupação da mudança social na contabilidade (Burchell et al., 1985). Dois estudos da época que podem ser destacados são Gilling (1976) e Wells (1976).

Gilling (1976) argumenta que a mudança contábil necessária para que a área refletisse as discussões ambientais da época estava defasada devido aos conflitos de interesse dos contadores sobre quais deveriam ser modificações na prática contábil. Além disso, Gilling (1976) afirma que a contabilidade é reativa às mudanças sociais, o que significa que é necessário aguardar pela mudança no meio para que essa seja refletida contabilmente. Entretanto, Wells (1976) apresenta o argumento contrário: pelo fato de a contabilidade participar do meio social, ela também influencia esse meio, podendo alterá-lo conforme as evoluções advindas por conflitos na própria área.

É nesse contexto que o valor adicionado surge. Segundo Burchell et al. (1985), a medida recebeu atenção da classe contábil a partir de um discussion paper publicado em 1975 pelo regulador contábil do Reino Unido. Tal relatório recomendava que as empresas divulgassem uma demonstração que explicitasse a construção do valor adicionado, assim como os benefícios do valor gerado aos empregados, ao governo e aos provedores de capital. Entre 1979 e 1980, 30% das empresas do Institute of Chartered Accountants da Inglaterra e País de Gales divulgavam a DVA em seus relatórios anuais[1]. Nos Estados Unidos, a recomendação de divulgação foi mais tardia (1991), por meio do comitê de mensuração contábil e de auditoria da American Accounting Association (Riahi-Belakoui & Fekrat, 1994).

O entusiasmo dessas empresas no final dos anos 1970 em divulgar a métrica contábil do valor adicionado chama a atenção. Evraert e Riahi-Belkaoui (1998) destacam que potenciais vantagens da divulgação do valor adicionado em demonstração à parte das demonstrações primárias[2] incluem fatores sociais tanto na esfera microeconômica quanto na macroeconômica. Sobre a primeira, os autores elencam vantagens como negociações dos trabalhadores sobre remuneração do trabalho, possibilidade de mensuração de bônus por produtividade e métrica aproximada de tamanho mais bem ajustada que receita de vendas líquida.

Nesse aspecto microeconômico, observa-se que a medida de valor adicionado conceitualmente proporciona informações úteis para tomada de decisão não só para os usuários primários da informação contábil, mas também para outros grupos interessados nas empresas que não necessariamente se satisfazem apenas com as medidas tradicionais de caixa e lucro (Cunha et al., 2005; Haller et al., 2018).

Em relação à esfera macroeconômica, Evraert e Riahi-Belkaoui (1998) ponderam que a contribuição informacional da DVA advém da geração de medidas da Renda Nacional e de desenvolvimento econômico de um território. Para Santos e Lustosa (1998), pelo valor adicionado, enfatiza o processo da geração de riqueza a partir da transformação dos recursos produtivos de trabalho, capital e riqueza, os quais são remunerados por meio de salário, juros, aluguel, impostos e lucro. Essa remuneração representa renda destinada à sociedade, a qual volta para as empresas por meio da aquisição de produtos, serviços e financiamentos, retroalimentando o ciclo econômico (Santos & Lustosa, 1998).

Haller et al. (2018) destacam que o valor adicionado como peça informacional indica a justiça na distribuição de riqueza entre os stakeholders que contribuíram para a geração de valor. Portanto, enxerga-se potencial relevante para a medida como métrica ESG no contexto brasileiro, face à disponibilidade do relatório por esse ser de divulgação obrigatória.

2.2 A relação entre valor adicionado e métricas ambientais, sociais e de governança

Em 2018, Larry Fink, presidente da gestora de ativos BlackRock, adereçou em sua carta anual a CEOs a importância de alinhar o propósito corporativo com os agentes que interagem com a firma – no caso, stakeholders – para além dos acionistas, a fim de pensar num modelo de governança corporativa focado no longo prazo (Fink, 2018). Em 2021, Fink destacou ainda mais a importância dessas informações contextualizando com a pandemia da Covid-19, reforçando que as empresas devem buscar gerar valor no longo prazo (Fink, 2021).

Segundo Bebchuk e Tallarita (2020), pode-se remontar preocupações legais com stakeholders desde a década de 1932. Porém, os autores salientam que ao longo da história contemporânea da legislação corporativa, os interesses dos acionistas em relação às demais partes sempre foram prevalentes. Em 2019, entretanto, as maiores empresas estadunidenses assinaram um acordo conjunto de comprometimento público da responsabilidade corporativa frente a outros stakeholders que não só os acionistas: o 2019 Business Roundtable Statement, o que foi questionado se seria esse apenas (Bebchuk & Tallarita, 2020).

Para exercer a fiscalização do atendimento desse compromisso com stakeholders, é necessário que as empresas divulguem suas ações e respectivos resultados. Visto a falta de regulação nesse aspecto do reporte de informações ESG, as informações nessa temática ainda são de caráter voluntário. Verrecchia (1983) argumenta que, num ambiente onde o gestor pode escolher entre divulgar informações negativas e positivas sobre a firma, o mercado tem capacidade de identificar quando a informação não divulgada é negativa, desde que as expectativas de agentes racionais econômicos sejam atendidas.

Entretanto, tal pressuposto parte de que o processamento dessas informações se dará da mesma forma entre os agentes, o que pode não ser verdade num contexto de divulgações voluntárias. Christensen et al. (2021) indicam que as métricas ESG mais utilizadas não entram em consenso dentro das avaliações do desempenho corporativo entre os três pilares. Além disso, Raghunandan e Rajgopal (2021) mostraram que os índices ESG não incorporavam informações materiais de quebra de compliance com os stakeholders, como número de processos trabalhistas ou violações de leis ambientais.

Nesse cenário de que índices ESG podem não apresentar consenso entre si sobre os pilares que julgam avaliar, ou até mesmo não incluir informação material, há a possibilidade de se voltar para uma informação regulada que tenha um enfoque mais social que o resultado líquido do exercício: o valor adicionado. Haller e Van Staden (2014) definem valor adicionado como o valor que uma empresa “adiciona” a um item desde a aquisição desse até o momento que esse item é vendido a terceiros (seja esse item combinado com outros gastos empresariais, como mão de obra e matérias-primas). Em resumo, o valor adicionado representa a criação empresarial de riqueza para a economia de um país (Iudícibus et al., 2010).

Cosenza (2003) destaca dois métodos de calcular o valor adicionado: o aditivo e o subtrativo. A forma subtrativa parte do princípio de que o valor adicionado é igual à subtração das receitas com os custos dos produtos e mercadorias vendidos. O método aditivo, por sua vez, demonstra que o valor adicionado é a soma entre (i) custos e despesas com pessoal, (ii) despesas financeiras, (iii) amortizações, depreciações, exaustões e provisões, (iv) imposto sobre o lucro e outros tributos, (v) dividendos e juros sobre o capital próprio e (vi) reservas e lucros retidos pela empresa (p. 12).

O método subtrativo resulta no valor adicionado total gerado pela entidade, enquanto o método aditivo indica como esse valor foi distribuído entre os agentes econômicos. É o método aditivo que destaca o potencial da medida do valor adicionado em ser uma métrica de impacto econômico e social da empresa, havendo espaço para ser considerada como indicador de desempenho sustentável (Haller & Van Staden, 2014).

Tal condição se deve ao fato da demonstração que divulga o valor adicionado ser fundamentada no conceito macroeconômico do Produto Interno Bruto (PIB), assim como abordado na seção 2.1. Entretanto, essa demonstração pauta-se no regime de competência da mesma forma que a Demonstração do Resultado do Exercício (DRE) (Iudícibus et al., 2010). No item 2.3, a seguir, discorre-se sobre a estrutura da DVA e como os métodos subtrativos e aditivos são demonstrados no relatório.

2.3 A demonstração do valor adicionado

A DVA é uma demonstração contábil que tem como objetivo primário evidenciar o valor da riqueza econômica gerada pela atividade empresarial dentro de um exercício fiscal. Assim como abordado no item 2.1, entende-se que esse valor é resultado do esforço de quatro partes principais: (i) pessoal (empregados), (ii) impostos/taxas e contribuições (governo), (iii) remuneração do capital de terceiros (credores) e (iv) remuneração do capital próprio (sócios) (Iudícibus et al., 2010).

Diferentemente do que as normas internacionais propõem como usuários primários da informação contábil de propósito geral - no caso, credores e investidores (CPC, 2019), a DVA presta informações de interesse aos stakeholders da empresa elencados anteriormente. Nesse sentido, ela complementa a informação disponível na Demonstração do Resultado do Exercício (DRE) (Cunha et al., 2005) ao destacar - a partir da receita e outros itens contidos no resultado do exercício - como a empresa gerou valor econômico por meio da atividade operacional, e como esse valor foi destinado aos stakeholders que contribuíram na geração desse valor adicionado (Cosenza, 2003).

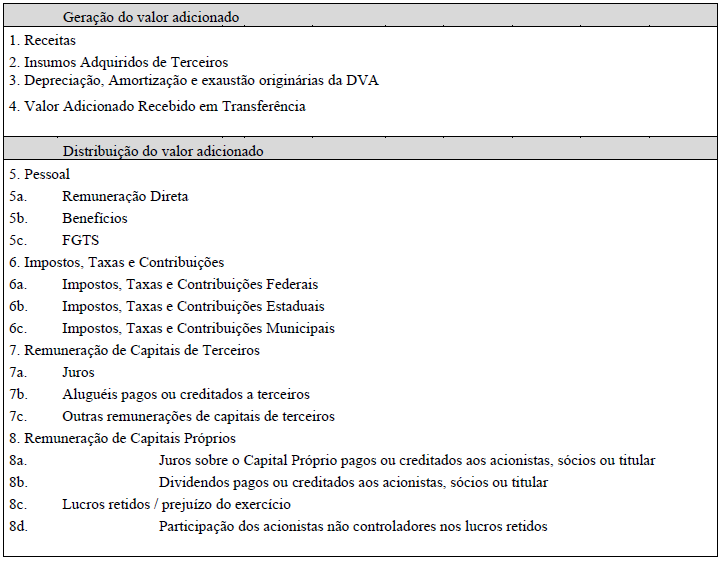

A ênfase na construção da informação é pautada no “valor residual” (no caso, o valor adicionado) gerado pela empresa a partir da interação de: clientes e gestores (Receita), fornecedores, funcionários e governo (Insumos adquiridos de terceiros), consumo de ativos operacionais (Depreciação, amortização e exaustão). A DVA também considera que a empresa pode receber valor de outras partes, como receitas financeiras e de equivalência patrimonial por investimentos em coligadas ou controladas (Figura 1, item 4). O valor adicionado a ser distribuído fica em destaque, enquanto a distribuição desse valor entre os stakeholders é aberto em quatro categorias: (i) Pessoal, (ii) Governo, (iii) Remuneração de Capitais de Terceiros e (iv) Remuneração de Capitais Próprios.

A DVA, inicialmente, era uma demonstração de divulgação voluntária pelas empresas brasileiras, com o primeiro registro de incentivo a essa publicação partindo da Comissão de Valores Mobiliários (CVM) em 1992 (CVM, 1992; Santos, 2005). A divulgação tornou-se obrigatória quando da promulgação da Lei n.º 11.638/2007, a qual promoveu alterações na Lei n.º 6.404/1976, que rege as Sociedades Anônimas no Brasil (Lei n.º 6.404, 1976; Lei n.º 11.638, 2007). As atualizações promovidas pela Lei n.º 11.638/2007 e a parceria dos membros-chave do mercado por meio do Comitê de Pronunciamentos Contábeis (CPC) culminaram na adoção plena das normas internacionais de contabilidade (International Financial Accounting Standards – IFRS) em 2010.

Entretanto, é importante salientar que as normas internacionais não requerem a DVA como demonstração obrigatória para que a jurisdição seja reconhecida como adotante do padrão internacional. Até o momento, o Brasil é o único país no mundo que requer a divulgação da DVA para as empresas listadas em mercado de capitais (Haller & Van Staden, 2014). Nesse sentido, observa-se na obrigatoriedade de divulgação da DVA no mercado brasileiro um ambiente único para se explorar na literatura de reporte financeiro e desenvolvimento sustentável a partir do uso de uma métrica ESG que parte do lucro contábil.

Figura 1

Estrutura da DVA

Apesar de haver apenas um país com divulgação obrigatória da DVA, algumas empresas ao redor do mundo divulgam a informação de “valor econômico” voluntariamente como parte integrante das informações de responsabilidade social corporativa (CSR) reportadas, utilizando o framework proposto pela Global Reporting Iniciative (GRI). Van Staden et al. (2013) destacam que o conceito do GRI de “valor econômico” em muito se assemelha ao conceito de “valor adicionado”. Entende-se que essa divulgação voluntária é um reflexo das discussões europeias da década de 1970 sobre como reportar o atingimento da responsabilidade social corporativa (Haller & Van Staden, 2014).

3 PROCEDIMENTOS METODOLÓGICOS

Para atender ao objetivo da pesquisa, foram coletadas informações apresentadas na DVA para as empresas brasileiras listadas na B3 de 2010 a 2022, compiladas por Perlin (2023) e disponibilizadas na plataforma Harvard Dataverse, que totaliza 388 empresas e 3.665 observações. A escolha do período amostral justifica-se pela disponibilidade de informações para coleta em base de dados, visto que não havia obrigatoriedade de divulgação da DVA anterior a 2010, até a disponibilidade mais recente dos dados.

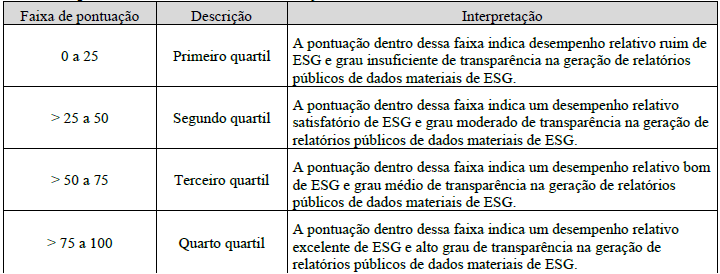

A pontuação do índice ESG da Refinitiv é divulgada pelos três pilares[3] (Figura 2) e como índice consolidado desses três pilares e pontos de controvérsia. A pontuação varia entre 0 e 100, sendo zero a pior pontuação.

Figura 2

Categorias que compõem os pilares do score ESG da Refinitiv Eikon (Refinitiv, 2021)

Fonte: Refinitiv (2021).

A interpretação do índice indicada pela base de dados (Figura 3) é feita em quartis e a pontuação indica tanto o desempenho ESG da empresa quanto em termos de transparência da informação coletada (Refinitiv, 2021).

Para análise de comportamento dos dados e tendências, utilizou-se tanto o índice agregado disponibilizado pela base quanto os scores por pilar. As técnicas utilizadas foram: (1) análises gráficas para identificação inicial do comportamento das distribuições de valor adicionado versus os pilares ESG, (2) análise fatorial para compreender como as distribuições de valor adicionado se agrupam com os pilares ESG e (3) análises preditivas por meio de regressões lineares múltiplas com efeitos fixos de empresa e ano. As regressões estimadas são conforme a Equação (1), onde as variáveis dependentes são os scores ESG, conforme especificados na Figura 2, a Distribuição de VA representa as categorias de distribuição de valor adicionado, conforme a Figura 1, são efeitos fixos de empresa, os controles incluem o Retorno sobre o Ativo (ROA), o Endividamento (medido pela razão entre o Passivo Total e o Ativo Total) e o Tamanho (medido como o logaritmo natural do Ativo Total),

são efeitos fixos de empresa, os controles incluem o Retorno sobre o Ativo (ROA), o Endividamento (medido pela razão entre o Passivo Total e o Ativo Total) e o Tamanho (medido como o logaritmo natural do Ativo Total), são efeitos fixos de ano, e

são efeitos fixos de ano, e é o termo de erro:

é o termo de erro:

4 RESULTADOS

4.1 Análise descritiva

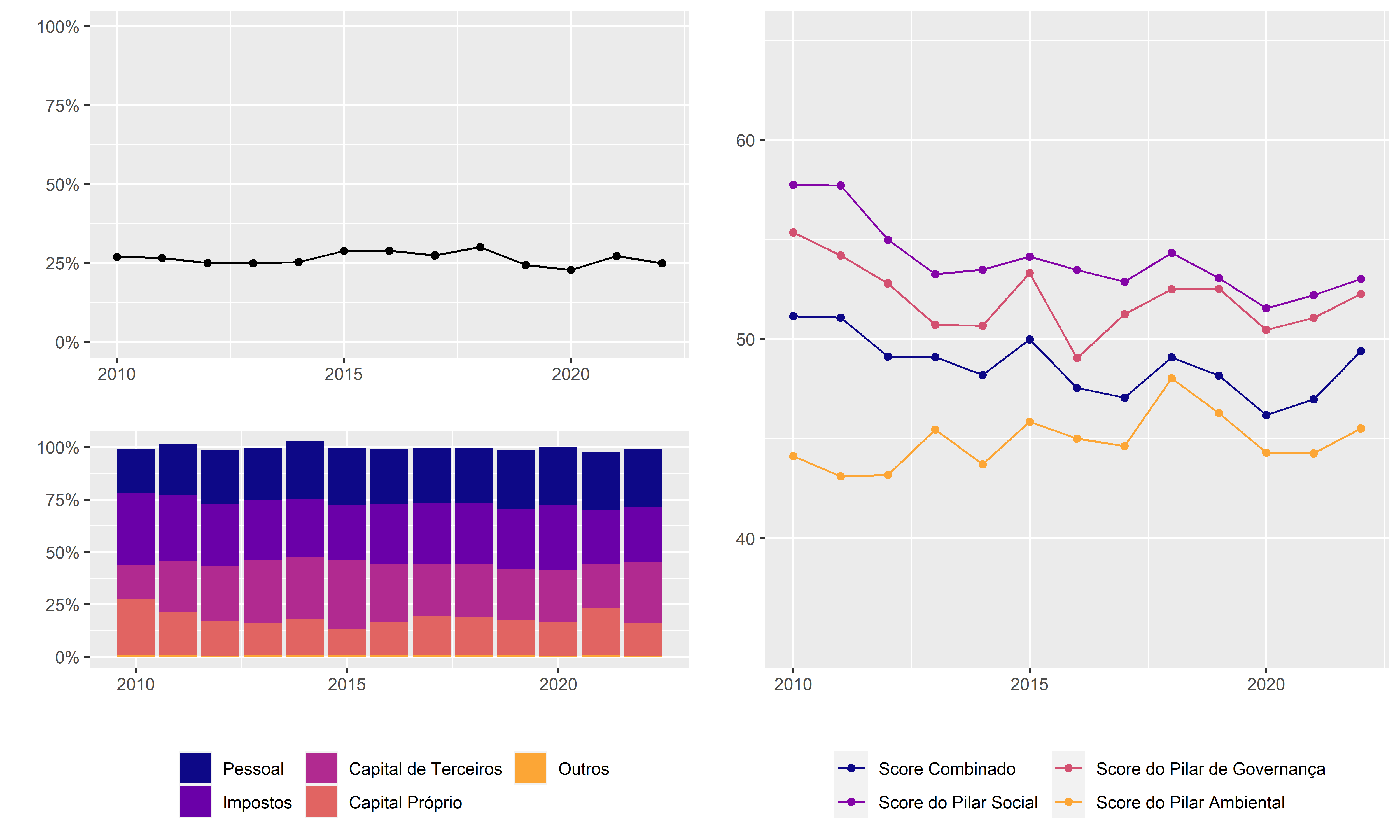

De acordo com a Figura 4, as empresas da amostra geram uma média de 25% do seu ativo total em valor adicionado em cada ano. Este percentual subiu levemente em 2015, voltando para a marca próxima dos 25% nos anos seguintes, com queda mais acentuada em 2020, provavelmente como reflexo da pandemia da Covid-19. No entanto, de modo geral, este percentual não sofre grandes variações ao longo do período amostral.

Figura 4

Valor Adicionado e Variáveis ESG (média ao longo do período amostral)

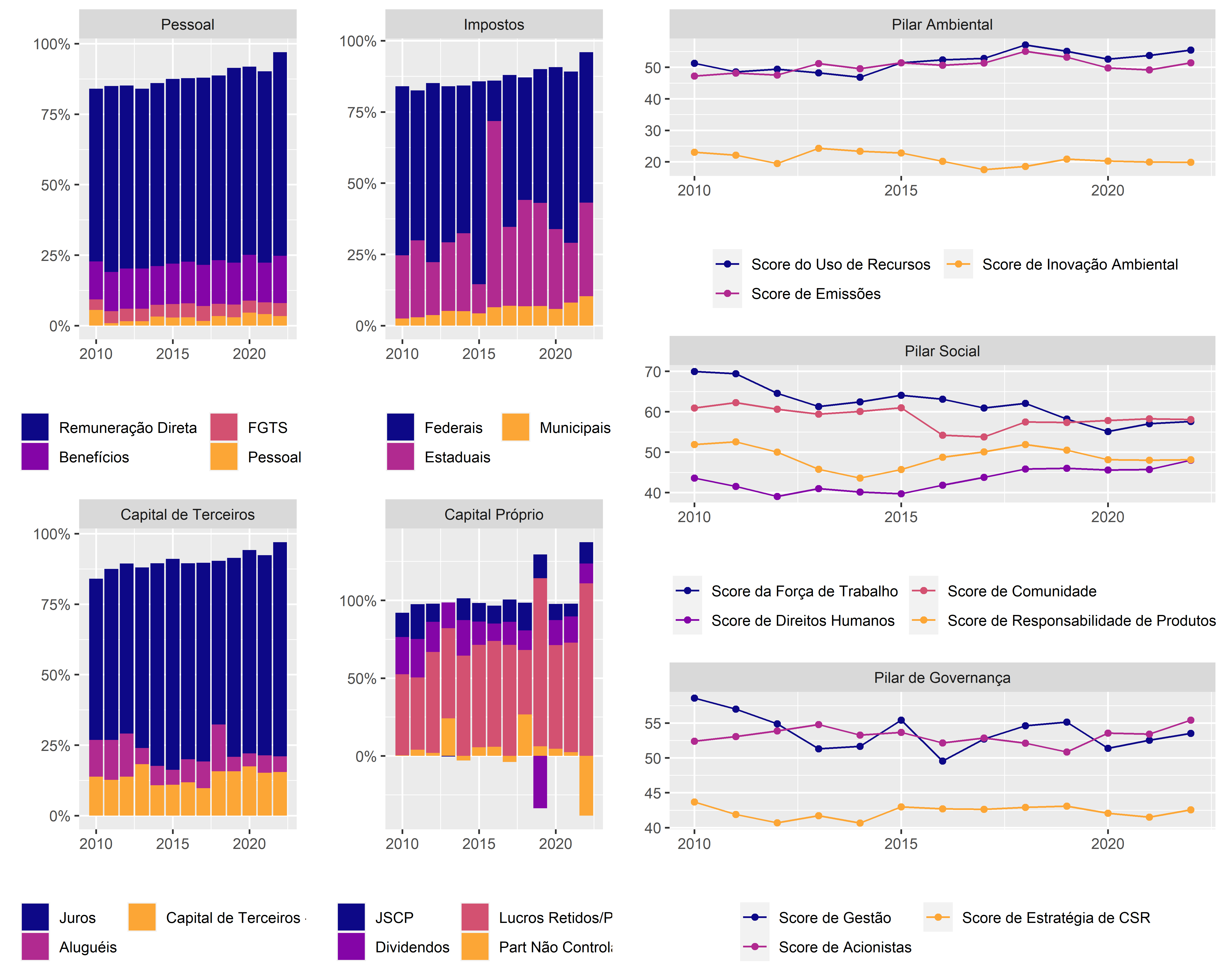

Também não sofrem grandes alterações os percentuais de distribuição do valor adicionado entre as cinco categorias da DVA: (i) Pessoal, (ii) Impostos, (iii) Capital de Terceiros, (iv) Capital Próprio e (v) Outros. Na média, das 106 empresas que compõem a amostra, 26% do valor adicionado vai para a categoria Pessoal, 29% vão para os Impostos, 26% para a remuneração do Capital de Terceiros, e 18% vão para a remuneração do Capital Próprio (Figura 4).

As variáveis médias de ESG também são razoavelmente estáveis ao longo do período amostral, apesar de ser possível observar uma leve queda nos últimos anos, com exceção do Pilar Ambiental que apresentou tendência de alta no período. O Score Combinado médio - ou seja, aquele que combina os pilares Ambiental, Social e Governança - é de 48,7 (em uma escala de 0 a 100). O pilar com maior avaliação é o Social (média de 54), seguido pelo de Governança (média de 52). O pilar com pior classificação é o Ambiental, com média de 44,9.

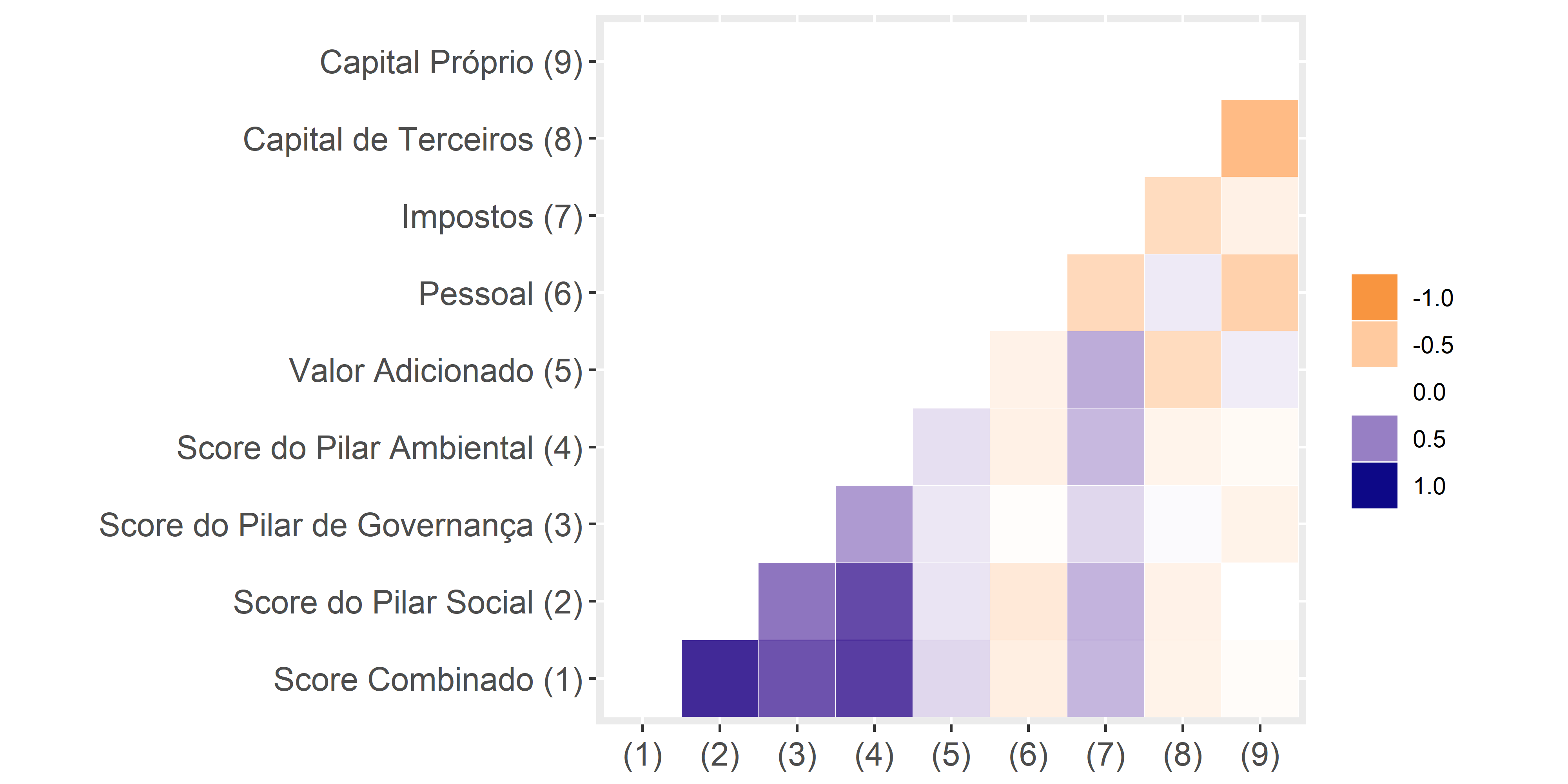

A Figura 5 mostra as correlações entre as variáveis da Figura 4. Nela, é possível ver que as variáveis de ESG se agrupam entre si com altas correlações positivas, enquanto as variáveis de distribuição de Valor Adicionado têm correlações baixas entre si e com as variáveis de ESG, com exceção da alta correlação negativa entre a distribuição de valor adicionado para os fornecedores de Capital de Terceiros e de Capital Próprio.

A Figura 6 mostra o detalhamento das categorias de distribuição de valor adicionado e dos pilares de ESG. Pela figura, é possível observar que a maior parte da distribuição para Pessoal é na forma de Remuneração Direta, seguida dos benefícios. A maior parte dos impostos é federal, seguido pelo estadual. A maior parte da remuneração de Capital de Terceiros é na forma de Juros, enquanto a maior parte do Capital Próprio é na forma de Lucros Retidos para reinvestimentos. Não há tendências particulares de altas ou quedas nestes percentuais de distribuições.

Figura 5

Correlação entre Valor Adicionado e Variáveis ESG

Figura 6

Detalhamento do Valor Adicionado e Variáveis ESG (média ao longo do período amostral)

Também por meio da Figura 6, vê-se que dentro do Pilar Ambiental, a pior nota se refere às inovações ambientais. No Pilar Social, é possível observar uma tendência curiosa: enquanto o score de Direitos Humanos subiu desde 2016, no mesmo período o score da Força de Trabalho caiu, possivelmente com as alterações na Lei Trabalhista implementadas desde então. Finalmente, no que diz respeito ao Pilar de Governança, o score de Acionistas é o mais alto, mas tem caído nos últimos anos, ficando par a par com o score de Gestão. O score de Estratégia de CSR é o mais baixo.

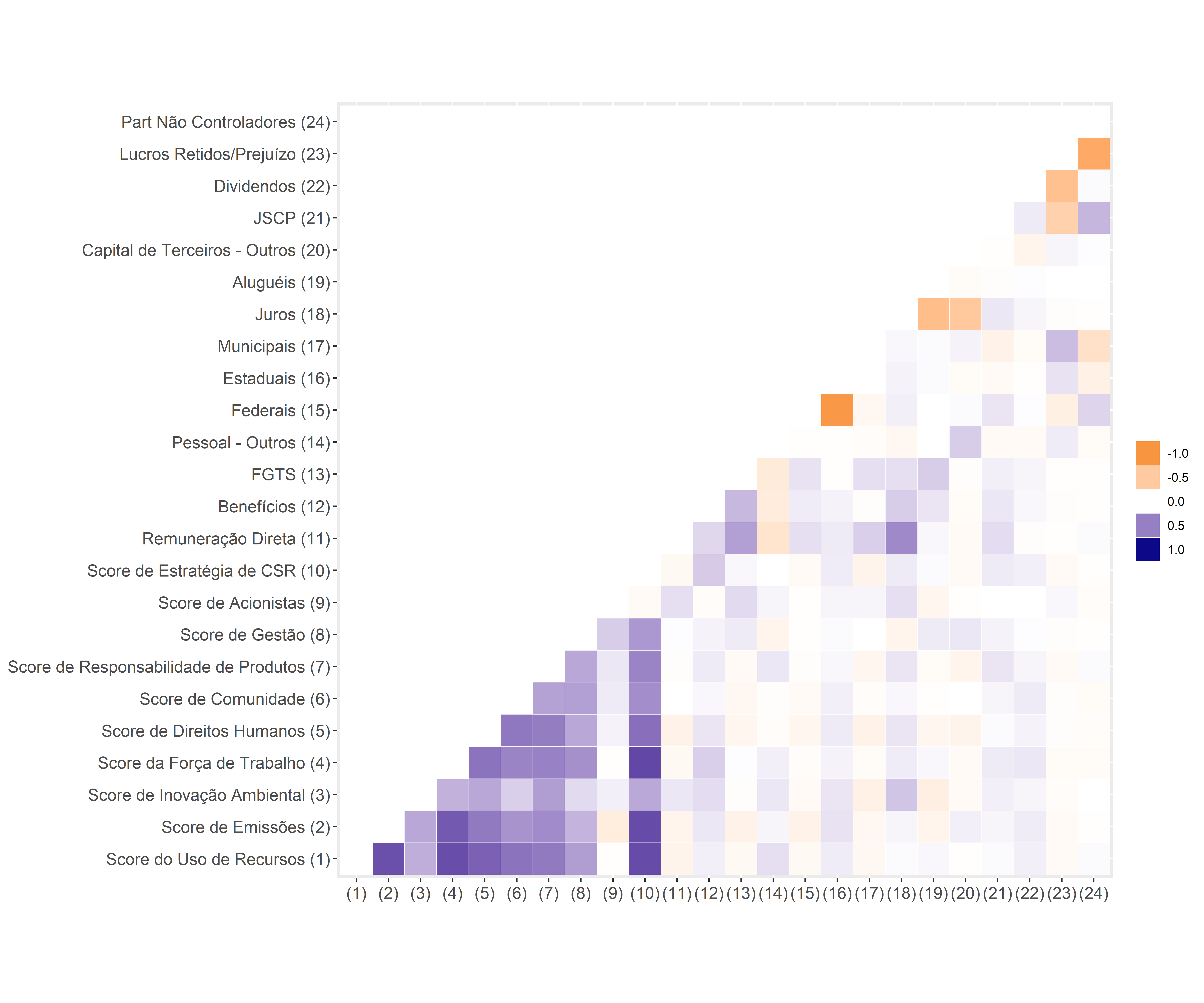

A Figura 7 mostra as correlações entre as variáveis detalhadas de ESG e de distribuição de valor adicionado, onde é possível enxergar o mesmo padrão da Figura 5. Nela é possível ver também a alta correlação negativa entre a distribuição de valor adicionado para impostos federais e estaduais.

Figura 7

Correlações entre Valor Adicionado e Variáveis ESG (detalhamento)

4.2 Análise fatorial

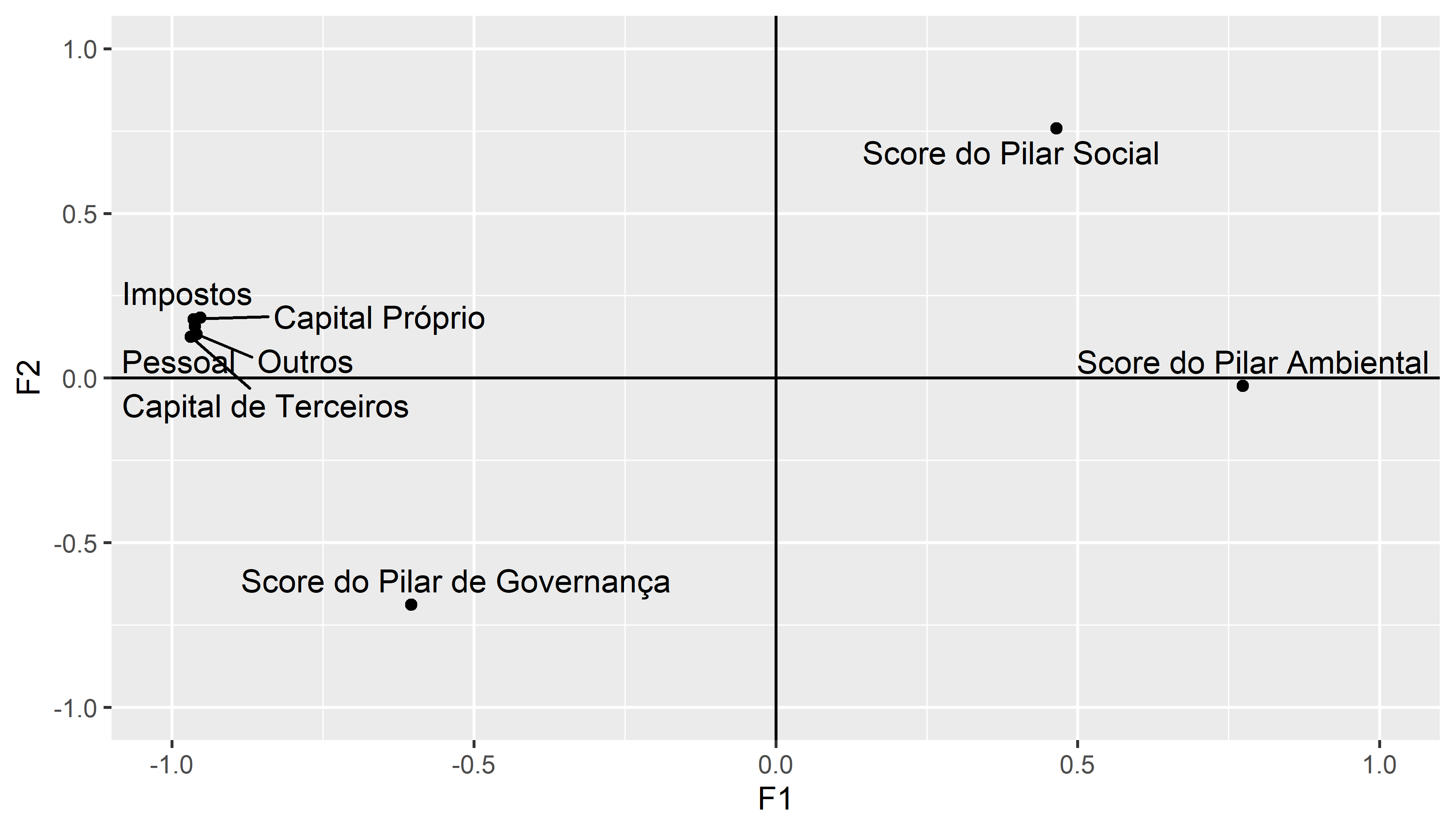

Para melhor entender as relações entre as variáveis de ESG e de distribuição de valor adicionado, a pesquisa segue para uma análise fatorial por componentes principais. Primeiro, foram usadas as variáveis dos três pilares gerais de ESG: Pilar Ambiental, Pilar Social e Pilar de Governança, em conjunto com as quatro formas de distribuição de valor adicionado: Pessoal, Impostos, Capital de Terceiros e Capital Próprio.

Para essa primeira análise, a estatística do teste de esfericidade de Bartlett resultou em uma estatística de 33.419,83, estatisticamente significante a 1%, de modo que a matriz de correlação apresenta correlações estatisticamente significantes entre as variáveis analisadas. A estatística de Kaiser-Meyer-Olkin (KMO), por sua vez, foi de 0,820, também indicando que os dados são adequados para uma análise fatorial.

Figura 8

A análise gerou dois fatores com autovalores maiores que um, que, em conjunto, explicam 87,19% da variância total. A Figura 8 mostra os dois fatores gerados ilustrando as cargas fatoriais de cada variável. Pela figura, é possível ver que o primeiro fator (F1) é composto por cargas positivas dos scores dos Pilares Social e Ambiental enquanto o segundo fator (F2) é formado por carga negativa do score do Pilar de Governança e das medidas de distribuição de Valor Adicionado. As cargas fatoriais de cada variável em cada fator são mostradas pela Tabela 1. Assim, a análise mostra que o Pilar de Governança se aproxima das medidas de Valor Adicionado, enquanto os Pilares Social e Ambiental se aproximam entre si e não dos valores adicionados distribuídos.

| F1 | F2 | |

| Score do Pilar Social | 0,464 | 0,759 |

| Score do Pilar de Governança | -0,604 | -0,688 |

| Score do Pilar Ambiental | 0,773 | -0,024 |

| Pessoal | -0,962 | 0,158 |

| Impostos | -0,953 | 0,184 |

| Capital de Terceiros | -0,969 | 0,126 |

| Capital Próprio | -0,964 | 0,179 |

| Outros | -0,960 | 0,133 |

Importante dizer que a análise das variáveis detalhadas, isto é, os scores que compõem cada pilar de ESG e os itens que compõem cada categoria de distribuição da DVA, não retornou em correlações altas o suficiente para a análise fatorial.

4.3 Análise de regressão

Enquanto a Análise Fatorial permite entender de que forma as variáveis se aproximam umas das outras sem a imposição de uma estrutura, ela falha em controlar por variações no tempo e características não observadas. Assim, uma análise de regressão com dados em painel, apesar de impor uma estrutura prévia, é útil para entender as relações entre as variáveis sob condições mais bem controladas.

Dito isso, foram estimadas regressões com efeitos fixos de empresa e de ano de modo a entender como as variáveis de distribuição de valor adicionado se relacionam com as variáveis de ESG. Para as regressões, as variáveis de valor adicionado distribuído foram winsorizadas a 5%, assim como as variáveis de controle (ROA, endividamento e tamanho).

A Tabela 2 mostra os resultados de três regressões, onde cada Pilar de ESG é explicado pelas variáveis de distribuição de valor adicionado. O modelo tem maior poder explicativo para o Pilar Ambiental, cujo R2 ajustado foi de 15,7%, contra 0,1% para o Pilar de Governança e um valor negativo para o Pilar Social. Não obstante, a estatística F foi estatisticamente significante para os três modelos, indicando significância global das variáveis explicativas. Enquanto a análise fatorial mostrou que o Pilar de Governança se aproximava das variáveis da DVA, uma vez controlado por efeitos fixos de empresa e de ano e pelas demais variáveis incluídas na análise, vê-se que as variáveis de distribuição de valor adicionado são capazes de explicar apenas o score do Pilar Ambiental. Mais especificamente, empresas com maior nível de distribuição de valor adicionado para os credores (que se compõe principalmente de juros) têm scores mais baixos no pilar Ambiental, uma vez que o coeficiente da variável Capital de Terceiros foi negativo e estatisticamente significante a 10%. Dentre as variáveis de controle, o tamanho é positivamente relacionado com todos os pilares (coeficiente positivo e estatisticamente significante a 1%). Nenhuma outra variável teve coeficiente estatisticamente significante nos níveis usuais.

| Variável dependente: | |||

| Pilar Ambiental | Pilar de Governança | Pilar Social | |

| (1) | (2) | (3) | |

| Pessoal | 0,108 | 0,079 | 0,380 |

| (0,164) | (0,225) | (0,328) | |

| Impostos | -0,096 | -0,012 | -0,117 |

| (0,108) | (0,182) | (0,251) | |

| Capital de Terceiros | -0,202* | 0,001 | -0,019 |

| (0,110) | (0,145) | (0,269) | |

| Capital Próprio | -0,053 | 0,074 | 0,064 |

| (0,108) | (0,179) | (0,254) | |

| ROA | 0,055 | -0,670 | -0,067 |

| (0,242) | (0,689) | (0,789) | |

| Endividamento | -0,047 | 0,034 | -0,264 |

| (0,096) | (0,199) | (0,310) | |

| Tamanho | 0,174*** | 0,162** | 0,283*** |

| (0,026) | (0,071) | (0,086) | |

| Efeitos fixos de empresa | Sim | Sim | Sim |

| Efeitos fixos de tempo | Sim | Sim | Sim |

| Erros robustos clusterizados | Sim | Sim | Sim |

| Observações | 782 | 782 | 782 |

| R2 | 0,290 | 0,160 | 0,099 |

| R2 Ajustado | 0,157 | 0,001 | -0,071 |

| Estatística F | 14,158*** | 6,574*** | 3,799*** |

A Tabela 2 mostra a análise de regressão considerando os scores de ESG detalhados. O poder explicativo dos modelos também é baixo. O maior R2 ajustado é do Score do Uso de Recursos (que faz parte do Pilar Ambiental) de 14%, mas diversos scores apresentaram R2 negativo. Não obstante, a estatística F indica validade global de todos os modelos a pelo menos 5% de significância. Pela tabela é possível ver que nenhum dos scores detalhados se relacionam com as distribuições de Valor Adicionado, já que nenhuma das variáveis Pessoal, Impostos, Capital de Terceiros e Capital Próprio teve coeficiente estatisticamente significante.

Apesar de o Pilar Ambiental se correlacionar negativamente com a distribuição de valor adicionado para credores, conforme os resultados da Tabela 2, seus componentes (Score do Uso de Recursos, Score de Emissões E Score de Inovação Ambiental) não podem ser especificamente relacionados com o pagamento de juros (distribuição para Capital de Terceiros).

Na Tabela 3, vê-se que apenas as variáveis de controle se relacionam com os scores ESG detalhados. Mais especificamente, empresas mais rentáveis têm menores scores de gestão (o coeficiente do ROA é negativo e estatisticamente significante no modelo (4)), empresas mais endividadas têm menores scores de uso de recursos e de estratégia CSR (o coeficiente do Endividamento é negativo e estatisticamente significante nos modelos (1) e (6)), mas maiores scores de gestão (o coeficiente do Endividamento é positivo e estatisticamente significante no modelo (4)), o que se alinha com os resultados da Tabela 2, onde a maior distribuição de capital de terceiros (cuja correlação com o endividamento é de 39%) se correlaciona negativamente com o Pilar Ambiental. Por fim, empresas maiores têm maiores scores de ESG, já que o coeficiente da variável Tamanho é positivo e estatisticamente significante em quase todos os modelos.

Desse modo, entende-se que a informação contida nas distribuições de valor adicionado funciona de forma bastante limitada como medida de ESG. O foco da DVA é construir a informação do valor adicionado a partir do resultado operacional e mostrar como a empresa gerou valor para a economia seguindo o princípio de competência. Portanto, a DVA necessita do complemento de outras fontes informacionais ESG.

| Variável dependente: | ||||||||||

| Score do Uso de Recursos | Score de Emissões | Score de Inovação Ambiental | Score de Gestão | Score de Acionistas | Score de Estratégia de CSR | Score da Força de Trabalho | Score de Direitos Humanos | Score de Comunidade | Score de Responsabilidade de Produtos | |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | |

| Pessoal | 0,066 | 0,129 | -0,132 | -0,002 | 0,061 | 0,224 | 0,198 | 0,126 | 0,076 | 0,298 |

| (0,190) | (0,119) | (0,346) | (0,103) | (0,161) | (0,151) | (0,217) | (0,195) | (0,188) | (0,189) | |

| Impostos | -0,108 | -0,067 | -0,257 | -0,015 | -0,028 | 0,037 | -0,122 | -0,072 | 0,035 | 0,158 |

| (0,128) | (0,102) | (0,222) | (0,079) | (0,113) | (0,115) | (0,149) | (0,119) | (0,144) | (0,148) | |

| Capital de Terceiros | -0,120 | -0,138 | -0,299 | -0,015 | 0,050 | 0,014 | -0,132 | 0,104 | 0,156 | 0,024 |

| (0,142) | (0,097) | (0,199) | (0,060) | (0,072) | (0,104) | (0,138) | (0,148) | (0,112) | (0,124) | |

| Capital Próprio | -0,055 | 0,032 | -0,285 | 0,067 | 0,075 | 0,059 | -0,035 | 0,051 | 0,083 | 0,177 |

| (0,146) | (0,088) | (0,190) | (0,070) | (0,083) | (0,097) | (0,147) | (0,176) | (0,133) | (0,125) | |

| ROA | 0,095 | -0,0005 | 0,391 | -0,590** | 0,221 | -0,075 | 0,133 | -0,282 | 0,131 | -0,083 |

| (0,291) | (0,319) | (0,502) | (0,290) | (0,365) | (0,293) | (0,440) | (0,337) | (0,350) | (0,358) | |

| Endividamento | -0,364** | -0,021 | 0,167 | 0,181* | -0,162 | -0,316*** | -0,005 | -0,201 | -0,094 | -0,217 |

| (0,155) | (0,103) | (0,119) | (0,100) | (0,128) | (0,117) | (0,109) | (0,166) | (0,161) | (0,161) | |

| Tamanho | 0,203*** | 0,152*** | 0,104* | 0,057* | 0,003 | 0,210*** | 0,129*** | 0,090** | 0,099*** | 0,071** |

| (0,034) | (0,033) | (0,055) | (0,031) | (0,036) | (0,028) | (0,044) | (0,042) | (0,036) | (0,034) | |

| Efeitos fixos de empresa | Sim | Sim | Sim | Sim | Sim | Sim | Sim | Sim | Sim | Sim |

| Efeitos fixos de tempo | Sim | Sim | Sim | Sim | Sim | Sim | Sim | Sim | Sim | Sim |

| Erros robustos clusterizados | Sim | Sim | Sim | Sim | Sim | Sim | Sim | Sim | Sim | Sim |

| Observações | 782 | 782 | 782 | 782 | 782 | 782 | 782 | 782 | 782 | 782 |

| R2 | 0,276 | 0,240 | 0,086 | 0,180 | 0,049 | 0,235 | 0,085 | 0,164 | 0,073 | 0,070 |

| R2 Ajustado | 0,140 | 0,096 | -0,087 | 0,026 | -0,131 | 0,090 | -0,088 | 0,006 | -0,102 | -0,106 |

| Estatística F | 13,212*** | 10,891*** | 3,240*** | 7,605*** | 1,779** | 10,603*** | 3,204*** | 6,776*** | 2,706*** | 2,598*** |

5 CONCLUSÃO

O objetivo do trabalho foi o de investigar como a DVA pode contribuir como fonte de divulgação de informação financeira com objetivo social comparativamente às medidas amplas de ESG. Para isso, foi analisado como a métrica ESG disponibilizada pela Refinitiv Eikon se correlaciona com os valores adicionados distribuídos pelas empresas brasileiras listadas na B3 de 2010 a 2022.

Como resultados principais da análise fatorial, a pesquisa identificou que o Pilar de Governança tem mais informações em comum com as categorias de distribuição de valor adicionado, enquanto os pilares Ambiental e Social formaram um fator em separado, não compartilhando semelhanças com a DVA.

No entanto, uma vez controlados pela rentabilidade, endividamento e tamanho das empresas (análises de regressão), a relação entre os pilares ESG e as variáveis da DVA se altera. Apenas o Pilar Ambiental apresentou correlação positiva com as variáveis de distribuição de valor adicionado, mais especificamente. o nível de distribuição de capital de terceiros, que está negativamente associado com o score de meio ambiente. Nenhuma outra relação estatisticamente significante foi encontrada. Isto indica que a informação contida na DVA, por ser de origem financeira, precisa ser complementada com as informações constantes nos scores ESG, que são de naturezas diferentes.

Como sugestões para pesquisas futuras, indica-se investigar se outras métricas ESG (de outras fontes) têm comportamento semelhante com as categorias de valor adicionado da DVA. Além disso, sugere-se incluir informações voluntárias (como emissões de carbono) para aumentar o poder preditivo dos modelos.

REFERÊNCIAS

Bebchuk, L. A., & Tallarita, R. (2020). The illusory promise of stakeholder governance. Cornell Law Rev.ew, 106, 91-178. https://heinonline.org/HOL/LandingPage?handle=hein.journals/clqv106&div=5&id=&page=

Burchell, S., Clubb, C., & Hopwood, A. G. (1985). Accounting in its social context: Towards a history of value added in the United Kingdom. Accounting, Organizations and Society, 10(4), 381-413. https://doi.org/10.1016/0361-3682(85)90002-9

Burzillo, S. H., Shaffer, M., & Sloan, R. (2023). Do Sustainability Reports Contain Financially Material Information? USC Marshall School of Business Research Paper Sponsored by iORB, Available at SSRN: https://ssrn.com/abstract=3976550 or http://dx.doi.org/10.2139/ssrn.3976550

Christensen, D. M., Serafeim, G., & Sikochi, S. (2021). Why is corporate virtue in the eye of the beholder? The case of ESG ratings. The Accounting Review. https://doi. org/10.2308/TAR-2019-0506

Cosenza, J. P. (2003). A eficácia informativa da demonstração do valor adicionado. Revista Contabilidade & Finanças, 14(SPE), 07-29. https://doi.org/10.1590/S1519-70772003000400001

Comitê de Pronunciamentos Contábeis [CPC] (2019). Estrutura conceitual para relatório financeiro - correlação às Normas Internacionais de Contabilidade – Conceptual Framework. http://static.cpc.aatb.com.br/Documentos/573_CPC00(R2).pdf

Comissão de Valores Mobiliários [CVM] (1992). Parecer de orientação CVM n.º 24, de 15 de janeiro de 1992. http://www.cvm.gov.br/legislacao/pareceres-orientacao/pare024.html

Cunha, J. V. A. D., Ribeiro, M. D. S., & Santos, A. D. (2005). A demonstração do valor adicionado como instrumento de mensuração da distribuição da riqueza. Revista Contabilidade & Finanças, 16(37), 7-23. https://doi.org/10.1590/S1519-70772005000100001

Evraert, S., & Riahi-Belkaoui, A. (1998). Usefulness of value added reporting: a review and synthesis of the literature. Managerial Finance, 24(11), 1-15.

Fink, L. (2018). A Sense of Purpose (Jan 17, 2018). https://corpgov.law.harvard.edu/2018/01/17/a-sense-of-purpose/

Fink, L. (2021). Larry Fink's 2021 letter to CEOs. https://www.blackrock.com/corporate/investor-relations/larry-fink-ceo-letter

Flammer, C. (2021). Corporate green bonds. Journal of Financial Economics, 142(2), 499-516. https://doi.org/10.1016/j.jfineco.2021.01.010

Gilling. D. M. (1976). Accounting and Social Change. International Journal of Accounting, 59-71.

Haller, A., & Van Staden, C. (2014), "The value added statement – an appropriate instrument for Integrated Reporting", Accounting, Auditing & Accountability Journal, 27(7), 1190-1216. https://doi.org/10.1108/AAAJ-04-2013-1307

Haller, A., Van Staden, C. J., & Landis, C. (2018). Value added as part of sustainability reporting: Reporting on distributional fairness or obfuscation? Journal of Business Ethics, 152, 763-781.

Hartzmark, S. M., & Sussman, A. B. (2019). Do investors value sustainability? A natural experiment examining ranking and fund flows. The Journal of Finance, 74(6), 2789-2837. https://doi.org/10.1111/jofi.12841

IFRS Foundation (2021). IFRS Foundation announces International Sustainability Standards Board, consolidation with CDSB and VRF, and publication of prototype disclosure requirements. https://www.ifrs.org/news-and-events/news/2021/11/ifrs-foundation-announces-issb-consolidation-with-cdsb-vrf-publication-of-prototypes

Iudícibus, S. de, Martins, E., Gelbcke, E. R., & Santos, A. dos (2010). Manual de Contabilidade Societária: aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. Editora Atlas.

Lei n.º 6.404, de 15 de dezembro de 1976. (1976). Dispõe sobre as Sociedades por Ações. http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm

Lei n.º 11.638, de 28 de dezembro de 2007. (2007). Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm

Perlin, M. (2023). Annual Financial Reports from the DFP System. Harvard Dataverse. https://doi.org/10.7910/DVN/7VVX4J

Raghunandan, A., & Rajgopal, S. (2021). Do Socially Responsible Firms Walk the Talk? https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3609056

Riahi-Belkaoui, A., & Fekrat, M. A. (1994). The magic in value added: merits of derived accounting indicator numbers. Managerial Finance, 20(9), 3-15.

Refinitiv (2021). Pontuações de ESG da empresa da Refinitiv. https://www.refinitiv.com/pt/sustainable-finance/esg-scores

Santos, A. dos, & Lustosa, P. R. B. (1998). Proposta de um modelo de DVA - Demonstração de Valor Adicionado: adequado ao novo desempenho institucional e mercantil do setor elétrico brasileiro. FIPE.

Santos, A. (2005). Editorial: DVA - Uma demonstração que veio para ficar. Revista Contabilidade & Finanças, 16(38). DOI: https://doi.org/10.1590/S1519-70772005000200001.

Van Staden, C., Haller, A., & Landis, C. (2014). Value Added information as part of Sustainability reporting–initial international in sights. http://www.sakauelab.org/archives/apira2013/proceedings/pdfs/K248.pdf

Verrecchia, R. E. (1983). Discretionary disclosure. Journal of accounting and economics, 5, 179-194. https://doi.org/10.1016/0165-4101(83)90011-3

WEF (2020a). Embracing the New Age of Materiality Harnessing the Pace of Change in ESG. https://www3.weforum.org/docs/WEF_Embracing_the_New_Age_of_Materiality_2020.pdf

WEF (2020b). Measuring Stakeholder Capitalism Towards Common Metrics and Consistent Reporting of Sustainable Value Creation. https://www3.weforum.org/docs/WEF_IBC_Measuring_Stakeholder_Capitalism_Report_2020.pdf

Wells, M. C. (1976). A Revolution in Accounting Thought, The Accounting Review, 471-482.

Notas

Additional information

Artigo apresentado no: XLVI Encontro da ANPAD - EnANPAD 2022, formato on-line, de 21 a 23 de setembro de 2022.