Artigos

Esta obra está bajo unaLicencia Creative Commons Atribución 4.0 Internacional.

Received: 28 April 2023

Revised: 12 June 2023

Accepted: 19 June 2023

Published: 31 July 2023

DOI: https://doi.org/10.16930/2237-7662202333901

Resumo: Esta pesquisa analisa os determinantes da quantidade de principais assuntos de auditoria (PAA) reportados nos relatórios de auditoria no período de 2016 a 2019 das empresas não financeiras listadas na B3. Aplicou-se o modelo longitudinal de regressão para dados em painel - Log-Linear de Poisson, para uma amostra anual de no mínimo 272 companhias, resultando em 1.198 relatórios e 3.295 PAA (variável dependente), considerando como variáveis explicativas os aspectos do auditor, do auditado e mecanismos de governança corporativa. Os achados demonstram que ser auditado por big four está negativamente associado ao quantitativo de PAA. Isso pode ocorrer devido as big four ou não relatarem mesmo número médio de PAA por companhia. Auditores de empresas maiores, menos rentáveis e, com maior risco operacional divulgam mais PAA, provavelmente visando assegurar sua independência. Os comitês de auditoria não foram estatisticamente significativos, não impactando na quantidade de PAA reportados. Os resultados contribuem com a literatura sobre fatores que afetam a divulgação de PAA em um contexto não europeu (Bepari et al., 2022) com quatro anos de dados, e às empresas, auditores e órgãos de regulação e supervisão, por meio da regressão multinível de Poisson, que é uma abordagem adequada para dados de contagem estruturados em clusters de observações relativamente similares (painéis). Isso avança os estudos de Ferreira e Morais (2020) e Guedes et al. (2021) que utilizaram ordinary least squares (OLS) e Colares et al. (2020) que empregou o teste Qui-quadrado em análises de um ou dois anos de características que tendem a estabelecer a quantidade de PAA no Brasil.

Palavras-chave: Relatório do Auditor, Principais Assuntos de Auditoria, Determinantes.

Abstract: This research analyzes the determinants of the quantity of key audit matters (KAM) reported in audit reports from 2016 to 2019 of the non-financial companies listed on B3. The longitudinal regression model for panel data - Poisson’s Log-Linear was applied to an annual sample of at least 272 companies, resulting in 1,198 reports and 3,295 KAM (dependent variable), considering as explanatory variables the aspects of the auditor, the auditee, and corporate governance mechanisms. The findings demonstrate that being audited by the big four is negatively associated with the quantity of KAM. This may be due to the big four or not reporting the same mean number of KAMs per company. Auditors of larger companies, less profitable and with greater operational risk, disclose more KAM, probably aiming to ensure their independence. The audit committees were not statistically significant, not impacting the quantity of KAM reported. The results contribute to the literature on factors that affect the disclosure of KAM in a non-European context (Bepari et al., 2022) with four years of data, and to companies, auditors, and regulatory and supervisory bodies, through Poisson’s multilevel regression, which is an appropriate approach for structured counting data in clusters of relatively similar observations (panels). This advances the studies by Ferreira and Morais (2020) and Guedes et al. (2021), who used ordinary least squares (OLS), and Colares et al. (2020), who used the Chi-square test in one- or two-year analyses of characteristics that tend to establish the quantity of KAM in Brazil.

Keywords: Auditor's Report, Key Audit Matters, Determinants.

1 INTRODUÇÃO

Os relatórios de auditoria independente são fonte de informações para os usuários da contabilidade, especialmente aos acionistas (Reid et al., 2019). Para melhorar a relevância e a utilidade do relatório do auditor, desde dezembro de 2016 um novo formato tem sido divulgado, contendo parágrafos sobre os principais assuntos de auditoria (PAA) (Reid et al., 2019; Wuttichindanon & Issarawornrawanich, 2020). Isso busca propiciar um relatório menos padronizado aos usuários, em prol da maximização de informações do auditado, denotando suas especificidades e gerando mais transparência a respeito dos relatórios de auditoria e das atividades desenvolvidas pelo auditor (CFC, 2016; IAASB, 2015; Reid et al., 2019).

A inserção dos PAA no relatório de auditoria visa que o auditor, com base em seu julgamento, relate os assuntos que forem mais relevantes no auditado (CFC, 2016). Essa maior transparência do auditor, no âmbito do mercado de capitais, é associada a menor risco de informação (Cordos & Fülöp, 2015). Portanto, parece razoável supor que um maior número de PAA reportado implica menor assimetria informacional, corroborando com a Teoria da Agência que destaca os auditores como agentes redutores da assimetria informacional (Alves Júnior & Galdi, 2020; Jensen & Meckling, 1976).

Na visão de Wuttichindanon e Issarawornrawanich (2020), três grupos de fatores são determinantes dos PAA: características do auditor, mecanismos de governança corporativa e atributos da empresa. Aspectos relevantes do auditor incluem o risco de litígio, em que a divulgação ou não de uma questão chave de auditoria pode implicar perda de reputação e/ou a perda do cliente (Pinto & Morais, 2019). Da mesma forma, o auditor deve determinar os PAA levando em consideração as áreas de maior risco do auditado (Alves Jr & Galdi, 2020; Sierra-García et al., 2019), o tamanho e a lucratividade do cliente podem exigir mais ou menos procedimentos de auditoria devido aos riscos financeiros associados (Pinto & Morais, 2019).

Sobre os mecanismos de governança corporativa, a NBC TA 701 estabelece que os principais assuntos de auditoria sejam selecionados entre aqueles comunicados aos responsáveis pela governança (CFC, 2016; Kang, 2019). Isso reconhece a relevância que esses agentes exercem na supervisão dos relatórios financeiros, bem como possibilita entender a base das decisões do auditor relacionada aos principais assuntos de auditoria e a forma que eles serão relatados no relatório do auditor (Kang, 2019). Os sistemas de governança corporativa mudam em cada país, podendo a influência na auditoria ser distinta (Velte, 2018). Contudo, é esperado que, independente da jurisdição, os PAA reportados sejam selecionados a partir dos assuntos compartilhados aos comitês de auditoria (Zhang & Shailer, 2022).

A divulgação dos PAA está correlacionada com o auditor (honorários e firma de auditoria) e características do cliente (setor, complexidade do negócio e tamanho da empresa) (Ferreira & Morais, 2020; Lennox et al., 2019; Pinto & Morais, 2019; Sierra-García et al., 2019). O número de PAA divulgado também demonstra associação com: i) risco de litígio do auditor, de modo que as big four são propensas a reportar mais PAA; ii) características da empresa (complexidade, lucratividade e setor); e iii) número de conselheiros independentes (atributo da governança) (Wuttichindanon & Issarawornrawanich, 2020). Ainda, os grandes clientes, devido à complexidade das firmas (Pinto & Morais, 2019) e o registo de perdas em anos consecutivos também se mostram como indicadores para o auditor avaliar o nível de risco da empresa (Gallizo & Saladrigues, 2016) e, possivelmente, com base neles, comunicar PAA.

Velte (2020) averiguou o impacto da expertise financeira e setorial dos comitês de auditoria na legibilidade dos principais assuntos de auditoria, identificando que a experiência financeira tem impacto positivo nos PAA. Kang (2019) investigou, por meio de experimento, como a sofisticação do investidor e a perspectiva de divulgação dos PAA afetam, em conjunto, o grau de questionamento dos membros do comitê de auditoria durante seu processo de supervisão. Abu e Jaffar (2020) observaram que empresas com reuniões frequentes do comitê de auditoria conseguem reduzir o número de PAA. Zhang e Shailer (2022) descobriram que mais conhecimento contábil ou do setor pelos comitês de auditoria resulta em menos PAA. A experiência financeira e a presença de representantes femininas no comitê de auditoria têm relação positiva com a divulgação dos PAA no Oriente Médio (Mah’d & Mardini, 2022).

Ferreira e Morais (2020) analisaram se as particularidades das empresas brasileiras auditadas influenciam o volume de PAA reportados do exercício de 2016, apontando a necessidade de verificar essa relação ao logo do tempo. Pinto e Morais (2019), com base em dados de 2016, avaliaram os fatores que afetam o número de PAA nos principais países europeus (Reino Unido, França e Holanda), destacando que poucas pesquisas investigam aspectos que determinam a divulgação dos PAA pelos auditores. Köhler et al. (2020) sugerem compreender como as características dos auditores influenciam a comunicação dos PAA, pois essa divulgação é baseada em seu julgamento. Gold e Heilmann (2019) recomendam examinar o processo de produção de PAA, incluindo as comunicações do auditor com a administração e comitês de auditoria. Bepari et al. (2022) sinalizam ausência de evidências sobre determinantes dos diferentes tipos de divulgação de PAA em um contexto não europeu.

Pelo teste Qui-quadrado, Colares et al. (2020) observaram alguma relação entre o comitê de auditoria e PAA com dados de apenas um exercício social no Brasil. Por isso, sugerem a ampliação temporal e a utilização de técnicas mais robustas de análise, tais como dados em painel. Guedes et al. (2021), por meio de regressão linear múltipla, detectam relação negativa e significante entre o comitê de auditoria e a quantidade de PAAs reportados.

Compreender como o envolvimento entre auditores e comitês de auditoria afeta as decisões de relatórios dos auditores externos propicia entender e avaliar o papel dos relatórios estendidos na promoção da transparência da auditoria (Zhang & Shailer, 2022). Dessa forma, visando preencher a limitação temporal de considerar apenas o ano de 2016 no âmbito brasileiro (Colares et al., 2020; Ferreira & Morais, 2020), de não averiguar os componentes da governança corporativa, especificamente as características dos membros do comitê de auditoria (Ferreira & Morais, 2020) ou de avaliar o efeito do comitê de auditoria sem técnicas exclusivas de dados de contagem (Colares et al., 2020; Guedes et al., 2021), busca-se responder a seguinte questão problema: quais os determinantes da quantidade de PAA reportados nos relatórios de auditoria brasileiros de 2016 a 2019? Assim, busca-se analisar os determinantes da quantidade de PAA reportados nos relatórios de auditoria no período de 2016 a 2019 das empresas não financeiras listadas na B3 – Brasil, Bolsa, Balcão.

Embora existam diretrizes normativas para determinar se um problema constitui um PAA (CFC, 2016), a relação do número de PAA com os seus fatores determinantes tem sido investigada usando experimentos (Pinto & Morais, 2019). Como o quantitativo depende do julgamento profissional do auditor, mais investigações sobre os aspectos que influenciam esse comportamento auxiliam a entender a implicação da divulgação dos PAA (Bepari et al., 2022; Köhler et al., 2020; Pinto & Morais, 2019). Logo, este estudo fornece evidências documentais diretas sobre o que motiva os auditores a divulgar PAA no contexto brasileiro.

Com base neste propósito, contribui-se com a literatura a respeito de relatórios de auditoria e PAA, fomentando o debate sobre as características determinantes à divulgação da opinião do auditor ao longo do tempo, e com isso, avança-se nos estudos propostos por Ferreira e Morais (2020) e Guedes et al. (2021), que utilizaram ordinary least squares (OLS), e na pesquisa de Colares et al. (2020), que empregou o teste Qui-quadrado. O presente estudo operacionaliza a regressão de Poisson, que é a forma de regressão usada para modelar e analisar contagem de dados (Hox et al., 2017). Além disso, esta investigação possibilita discutir com o âmbito internacional, por exemplo, com Wuttichindanon e Issarawornrawanich (2020) que averiguaram os fatores que levaram os auditores a considerar emitir PAA no contexto da Tailândia; Pinto e Morais (2019) e Sierra-García et al. (2019) no âmbito da Europa; Zhang e Shailer (2022) no Reino Unido e Abu e Jaffar (2020) na Malásia. Adicionalmente, pode ser útil para definidores de padrões, reguladores e gerentes financeiros compreenderem melhor os fatores que podem influenciar o processo de decisão subjacente de um auditor para divulgar PAA.

2 DETERMINANTES DOS PRINCIPAIS ASSUNTOS DE AUDITORIA

O novo relatório de auditoria requer que os auditores identifiquem e relatem os principais assuntos de auditoria (PAA), ou seja, as questões que foram mais significativas na auditoria das demonstrações financeiras de acordo com o seu julgamento profissional (Pinto & Morais, 2019). O objetivo dessa divulgação é melhorar o conteúdo das informações do relatório de auditoria e, com isso, promover a comunicação entre auditores e usuários da informação contábil (Kang, 2019). A divulgação dos PAA diminui a assimetria de informação e os conflitos de interesses entre administração e acionistas (Kang, 2019; Velte, 2020).

A fim de garantir relatórios de auditoria adequados, os comitês de auditoria são compreendidos como um dos principais elementos de monitoramento da governança corporativa interna (DeFond & Zhang, 2014). O comitê de auditoria exige uma auditoria externa rigorosa, porque o auditor independente apoia o comitê de auditoria em suas funções de monitoramento (Velte, 2018). A expertise financeira significa que o membro do comitê de auditoria está familiarizado com contabilidade financeira e normas de auditoria, podendo ser classificada como uma variável que fortalece o conhecimento do comitê de auditoria na fiscalização do processo do relatório financeiro e do auditor externo (Velte, 2020). Assim, possíveis conflitos de agência entre a administração e os acionistas, que surgem de interesses e assimetrias de informações, podem ser diminuídos pela implementação de especialistas financeiros nos comitês de auditoria, e eles podem influenciar a quantidade de PAA (Velte, 2018; Velte, 2020), pois a experiência permite entender melhor as questões, riscos e os procedimentos de auditoria propostos para tratar dessas questões e riscos (Abbott et al., 2003).

A proporção de membros no comitê que não participam de outros comitês (membros independentes) pode exigir um escopo de auditoria ampliado para evitar ser associado a uma distorção financeira e também ordenar (ou apoiar a demanda do auditor) procedimentos de auditoria adicionais, indo além do plano inicial de auditoria para as áreas que subsequentemente revelam maiores níveis de contenção, incerteza ou risco (Abbott et al., 2003). Assim, a independência pode contribuir para melhor detecção de distorção financeira, ou seja, mais relatos de PAA sobre aspectos inconsistentes dos relatórios financeiros, tendo em vista que o auditor deve definir os PAA considerando as áreas de maior risco do auditado (Alves Jr & Galdi, 2020; Sierra-García et al., 2019).

Colares et al. (2020) destacam que o comitê de auditoria tem cooperado como ferramenta de gestão de risco e elo de comunicação para os assuntos entre conselho de administração, auditores e acionistas, pois atua também no processo de elaboração das demonstrações financeiras supervisionando e garantindo maior qualidade. Guedes et al. (2021) sinalizam que o comitê de auditoria contribui para gestão do controle interno e redução dos riscos identificados durante o trabalho de auditoria. Elmarzouky et al. (2022) alertam que ocorrem reuniões entre o auditor independente e o comitê de auditoria, o que leva os PAA a serem conhecidos pela administração antes da comunicação no relatório de auditoria.

Além disso, os PAA são questões que, antes de serem divulgadas ao mercado, devem ser comunicadas ao comitê de auditoria (CFC, 2016). Isso sugere que os membros do comitê de auditoria têm função importante no processo de identificação e comunicação dos PAA aos usuários da informação (Kang, 2019). Assim, faz-se relevante examinar se o comitê de auditoria influencia nas divulgações dos PAA, por meio de três hipóteses:

H1: existe uma relação significativa e positiva entre o número de membros do comitê de auditoria e a quantidade de PAA divulgada.

H2: existe uma relação significativa e positiva entre a porcentagem de membros independentes no comitê de auditoria e a quantidade de PAA divulgada.

H3: existe uma relação significativa e positiva entre a expertise financeira do comitê de auditoria e a quantidade de PAA divulgada.

A NBC TA 701 exige que o auditor insira informações específicas do cliente no relatório de auditoria para melhorar o valor de comunicação do relatório de auditoria (CFC, 2016). De tal modo, devido às características das empresas, o número de PAA deve ser diferente para cada empresa. Nesse sentido, é esperado que a divulgação dos PAA reduza a lacuna de informações entre auditores e usuários, aumente a eficácia do relatório de auditoria e melhore a qualidade da auditoria (Alves Júnior & Galdi, 2020).

A maior transparência por parte do auditor nas políticas de auditoria, processos e metodologias pode melhorar a qualidade da auditoria (Deumes et al., 2012; Litjens et al., 2015) e, assim, aumentar a utilidade do trabalho do auditor. Por exemplo, a qualidade da auditoria é uma preocupação para os reguladores no mercado de ações, visto que o trabalho de qualidade está associado a um menor risco de informação (Cordos & Fülöp, 2015). DeAngelo (1981) define qualidade de auditoria como a probabilidade do auditor (competência) detectar distorções materiais nos demonstrativos contábeis e, posteriormente, a capacidade de relatá-los no relatório de auditoria (independência). Lennox et al. (2019) salientam que os auditores têm acesso a uma grande quantidade de informações privadas sobre as demonstrações financeiras de seus clientes, estando assim em uma posição privilegiada para trazer riscos inesperados ao conhecimento dos investidores.

Nesta perspectiva, a decisão de divulgar um PAA é afetada, tanto pelo auditor quanto pelo meio ambiente (Pinto & Morais, 2019). Velte (2020) observa que os bancos auditados por grandes firmas de auditoria, como big four, estão negativamente associados aos PAA, visto que se um banco é auditado por big four, em média, o número de PAA diminui em aproximadamente 51,67%. Brasel et al. (2016) indicam que a divulgação de PAA atenua a responsabilidade dos auditores, caso ele seja julgado litigiosamente sobre distorção não detectada, pois ele a deixou mais previsível para o usuário das demonstrações financeiras. No entanto, Gimbar et al. (2015) demonstram que a divulgação de PAA sobre litígios subsequentes aumenta a responsabilidade do auditor quando às normas contábeis são precisas ou quando o auditor divulga procedimentos adicionais realizados em resposta a riscos mais elevados associados.

Pinto e Morais (2019) salientam que a divulgação de um PAA pelo auditor pode envolver sentimentos de comprometimento, arrependimento e responsabilidade. Neste sentido, os autores sinalizam que a divulgação de PAA no relatório de auditoria é influenciada pelas consequências percebidas do auditor do trade-off econômico entre a probabilidade de ser exposto a um litígio e a perda de reputação por um lado, e o custo esperado da perda de um cliente por outro. Além do mais, a precisão de um padrão contábil e o fato de certas entidades serem mais regulamentadas e supervisionadas do que outras pode afetar o número de PAA reportado (Sierra-Garcia et al., 2019; Velte, 2020).

Camargo et al. (2019) identificaram que os PAA sobre Tributos, Riscos de Fraudes e Processos e Reorganização Societária têm relação com o prejuízo das empresas listadas no IBRX 100, o que pode indicar tópicos que demandam maior atenção dos profissionais por terem potencial impacto na continuidade das entidades. Ainda, empresas maiores, mais endividadas, com maiores honorários pagos às auditorias, de maior representatividade para o auditor, com maior número de subsidiárias, auditadas por big four, com emissão de ADR, listadas no Novo Mercado e de setores regulamentados e com presença de conselho de auditoria apresentam maior quantidade de PAA no contexto brasileiro no ano de 2016 (Cruz et al., 2019). Um maior número de PAA pode ser determinado em virtude das empresas serem auditadas por big four; multinacionais com muitas subsidiárias, setores de tecnologia, propriedade e construção, e finanças, enquanto as entidades altamente lucrativas emitem um número menor de PAA na Tailândia (Wuttichindanon & Issarawornrawanich, 2020).

Lennox et al. (2019) percebem que o número de PAA divulgado é maior nas empresas maiores, com mais subsidiárias, com índices book-to-market mais altos, listadas nos EUA, com dificuldades financeiras e com problemas associados a relatórios financeiros incorretos. Sierra-Garcia et al. (2019) salientam que os PAA costumam estar relacionados a áreas complexas em que há uma margem significativa para julgamento gerencial. Isso sinaliza que as informações financeiras do cliente são relevantes na definição dos PAA, o que leva a crer que as características do auditor e do cliente são os principais determinantes do número e tipo de PAA, tendo em vista que a condição financeira do cliente é o principal fator analisado para formalizar ou não um contrato de auditoria, ao mesmo tempo em que as variáveis financeiras impactam na identificação do auditor. Baseado nisso, postula-se que:

H4: existe uma relação significativa e positiva entre auditores big four e a quantidade de PAA divulgada.

H5: existe uma relação significativa e positiva entre a condição financeira do cliente (grau de endividamento, prejuízo no ano anterior, tamanho) e a quantidade de PAA divulgada.

H6: existe uma relação significativa e negativa entre a rentabilidade do cliente e a quantidade de PAA divulgada.

3 PROCEDIMENTOS METODOLÓGICOS

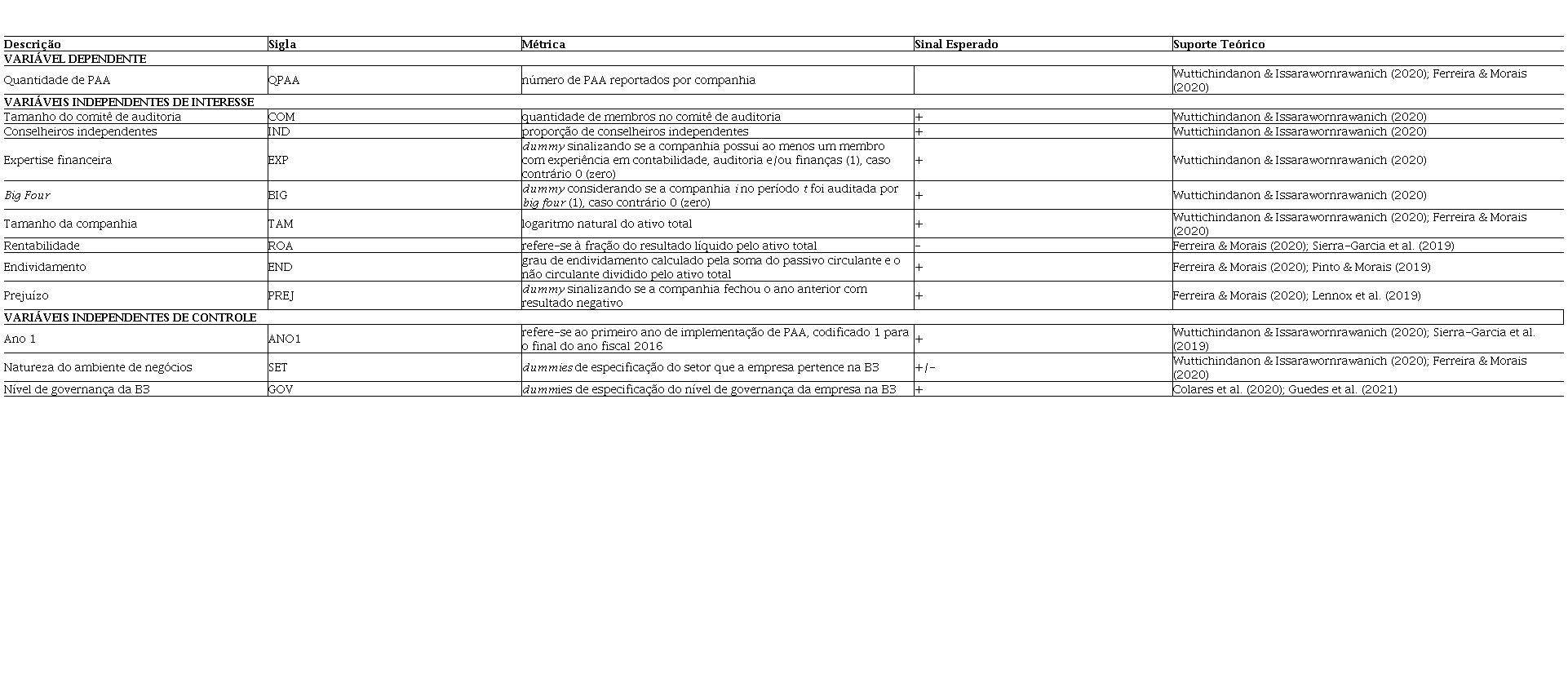

Na Tabela 1 constam as variáveis utilizadas para investigar a relação entre os fatores determinantes e a quantidade de PAA reportados nas companhias brasileiras.

Variáveis da Pesquisa

Com base na Tabela 1 e nas pesquisas de Ferreira e Morais (2020) e Wuttichindanon e Issarawornrawanich (2020), espera-se: um maior número de PAA reportados pelas big four, tendo em vista serem firmas de auditoria reconhecidas no mercado, fazendo com que os auditores comuniquem matérias que considerem relevantes sem se sujeitarem às consequências que a divulgação possa vir ter. No âmbito do prejuízo, também é estimado uma relação positiva, pois para proteger sua reputação e reduzir o risco de litigância, é provável que os auditores divulguem mais PAA em empresas com maior risco de continuidade. Esse mesmo entendimento é avaliado às companhias que possuem elevado endividamento, pois os auditores tendem a rever mais detalhadamente essa empresa, resultando em aumento de esforço por parte do auditor e, possivelmente, mais PAA comunicados em seu relatório de auditoria. Além do mais, as empresas de maiores tamanhos e menos rentáveis também tendem a ter maior número de PAA. No tocante aos setores, possivelmente nem todos apresentaram o mesmo comportamento, sendo averiguados os seguintes segmentos: consumo cíclico, bens industriais, utilidade pública, materiais básicos, consumo não cíclico, saúde, petróleo gás e biocombustíveis, tecnologia da informação, outros e comunicação.

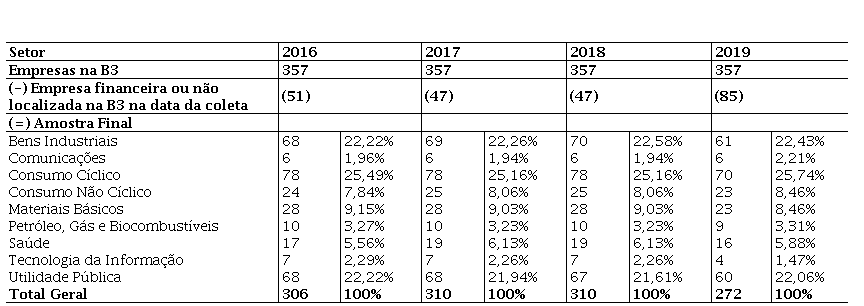

As informações de quantidade de PAA e firma auditora (big four ou não) foram coletadas junto aos Relatórios de Auditoria Independente, disponíveis no site da B3 (http://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/renda-variavel/empresas-listadas.htm), para o período de 2016 a 2019, das empresas brasileiras não financeiras, totalizando 1.198 relatórios averiguados. Consistente com estudos sobre PAA (Velte, 2020), as empresas do setor financeiro foram excluídas. Os dados de resultado do exercício anterior (prejuízo ou não), ativo total (tamanho), rentabilidade, endividamento e setor foram obtidos junto ao banco de dados da Economatica. em janeiro de 2021. Já as proxies de governança corporativa foram obtidas junto à base da Thomson Reuters.. No tocante ao período analisado, é ex post a implementação da norma de PAA no contexto brasileiro, porém anterior à COVID-19, tendo em vista ser um período de pandemia (crise) e poder ter resultados específicos e bastantes distintos dos encontrados no recorte amostral desta pesquisa.

A Tabela 2 ilustra os dados da pesquisa, segregando as empresas por ano e setor. Identificou-se que os três setores mais representativos são: consumo cíclico, bens industriais e utilidade pública, que juntos abrangem 66,36% dos dados.

Amostra da Pesquisa

Para examinar os determinantes da quantidade de PAA reportados pelas firmas auditoras no período de 2016 a 2019, o principal método estatístico utilizado foi um modelo longitudinal de regressão que se adequasse à estrutura de dados em painel. Considerando que a variável dependente (resposta) é uma contagem, deu-se ênfase à família de Modelos Lineares Generalizados (GLM) com distribuição de probabilidade da resposta supostamente Poisson, distribuição típica para variáveis aleatórias provenientes de contagens. O modelo de regressão multinível com distribuição de Poisson é descrito em Hox et al. (2017). Computacionalmente, foi usado o pacote de Bates et al. (2015) do software R (R Core Team, 2022).

Dessa maneira, como a quantidade de PAA (QPAA) reportados (variável dependente) é explicada pela literatura como advinda de fatores contextuais, da empresa e da firma auditora, pressupõem-se regressão de Poisson ser o método mais adequado, o qual também foi utilizado por Pinto e Morais (2019) no contexto europeu para investigar quais fatores levam os auditores a divulgar os PAA. Nesta pesquisa, conforme Tabela 1, as características do auditado são representadas por: tamanho da companhia (TAM), rentabilidade (ROA), endividamento (END), prejuízo (PREJ), setor (SET) e governança corporativa (GOV), enquanto big four é um aspecto da firma de auditoria (BIG). Já as variáveis de governança são verificadas pela existência ou não de membros no comitê de auditoria com experiência em contabilidade e/ou finanças (EXP), proporção de conselheiros independentes (IND) e quantidade de membros (COM). Também se incluiu uma variável de controle tipo dummy para o primeiro ano dos PAA (ANO1), devido os assuntos e quantidade de PAA de 2016 poderem ser referência para os anos posteriores das companhias do mesmo setor.

Tendo em vista os indicadores do comitê de auditoria COM, IND e EXP apresentarem pouco mais de trezentas observações válidas, optou-se por agregá-los em uma única variável denominada de COMITE com as seguintes categorias:

· sem resposta válida nos indicadores;

· todos indicadores menores ou iguais à mediana;

· alguns menores e outros maiores que a mediana;

· todos indicadores maiores que a mediana

Seguindo Hox et al. (2017) e considerando as notações da Tabela 1, o modelo usual (supondo termos de erros com distribuições normais) de regressão multinível descreve a variável resposta QPAAit em dois níveis de equações, sendo que o nível 1 representa a observação de QPAA no tempo t da empresa i e o nível 2 a empresa i.

Nível 1:

Nível 2:

Em que εit representa o termo aleatório no tempo t da empresa i e u0i o termo aleatório da empresa i, supostamente independentes para empresas diferentes, distribuições normais e variâncias V(εit) e V(u0i) constantes para todo i e t.

O modelo permite uma relação de dependência entre as observações de mesma empresa, o que é natural. Por simplicidade, foi considerado que somente o intercepto é aleatório (varia entre as empresas), corrigindo a heterogeneidade devida a diferentes níveis de QPAA entre empresas. Os demais coeficientes foram supostamente fixos (iguais para todas as empresas), ou seja, o impacto de cada variável explicativa não deve ser diferente entre as empresas. Essa simplificação é usual para evitar modelagens muito complexas.

No presente caso em que a variável resposta (QPAA) é uma contagem, foi suposto distribuição de Poisson ao invés de distribuição normal. Neste contexto, a equação do nível 1 relaciona o QPAA com uma combinação linear das variáveis explicativas, tendo como ligação a função logarítmica. A equação de nível 2, associada às empresas, permanece a mesma. O método de estimação dos coeficientes é o de máxima verossimilhança, conforme descrito em Bates et al. (2015).

Também para a análise dos dados aplicaram-se estatísticas descritivas (média, desvio padrão, mínimo e máximo). Todas as análises estatísticas foram operacionalizadas por meio do software R (R Core Team, 2022).

4 RESULTADOS

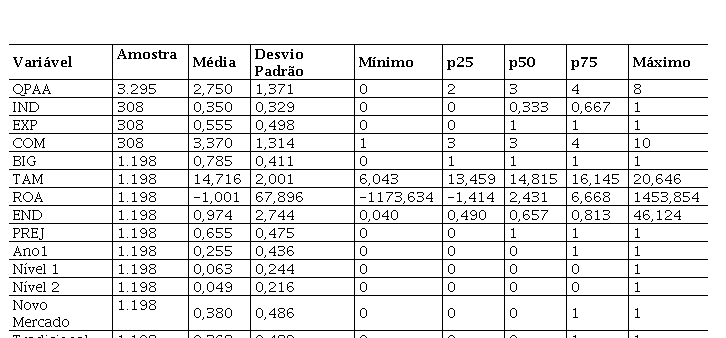

A Tabela 3 evidencia as estatísticas descritivas da amostra do estudo.

Estatística Descritiva

A variável dependente (QPAA) evidencia média de 2,75 assuntos por companhia. Em algumas companhias o auditor não destacou quais seriam as questões chave de auditoria ao passo que em outras teve oito PAA evidenciados. No âmbito internacional, Pinto e Morais (2019) identificaram no contexto europeu (Holanda, França e Reino Unido) média de 3,8 PAA por empresa, com mínimo de zero e máximo de nove; Sierra-Garcia et al. (2019) observaram que 61,89% das empresas divulgam de 3 a 5 PAA, e Wuttichindanon e Issarawornrawanich (2020) verificaram, em média, dois PAA por empresa na Tailândia.

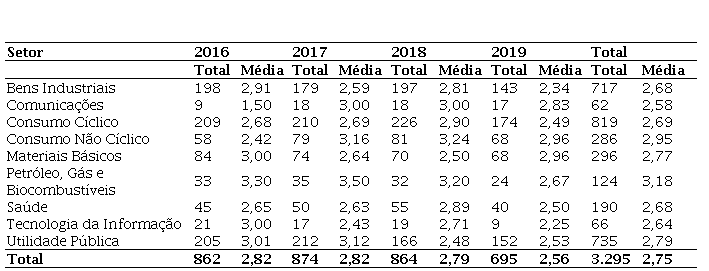

A Tabela 4 evidencia o total e a média de PAA por setor de atuação, tendo em vista as especificidades de cada área.

Quantidade Média e Total Anual de PAA por Setor no Período de 2016 a 2019

Com base na Tabela 4 observa-se que, em média, o número de PAA reportado por companhia nos setores é superior a 2,58, sendo a máxima média de 3,18. Assim, os usuários do RAI possuem, em média, três PAA comunicados pelo auditor, sendo os três setores com grandes números médios: Petróleo, Gás e Biocombustíveis (3,18), Consumo Não Cíclico (2,95) e Utilidade Pública (2,79), enquanto Comunicações (2,58) tem o menor número médio.

A amostra foi auditada, em média, 78,46% por big four, o que implica preferência das empresas brasileiras por auditores com mais expertise em auditoria, corroborando com Ferreira e Morais (2020) que verificaram 71,36% das companhias brasileiras auditadas por big four. Também se observa que o retorno sobre o ativo (ROA) é em média negativo, denotando que as empresas estudadas não têm capacidade de gerar resultados com base nos seus ativos (Ferreira & Morais, 2020), o que pode estar associado à apresentação de prejuízo como resultado do exercício, fato este identificado pela variável prejuízo (PREJ), que tem média de 65,5%. Por outro lado, o endividamento médio (END) de 0,97 revela que as empresas possuem ativo total para cobrir as exigibilidades de curto e de longo prazo. Já o tamanho das companhias se revela homogêneo, devido ao uso do logaritmo natural – desvio padrão de 2,0.

Numa análise exploratória preliminar verificou-se que as distribuições dos valores de TAM, ROA e END tinham muitos casos extremamente discrepantes. Embora não se tenha suposição explícita sobre as variáveis explicativas, valores muito discrepantes podem causar resultados enganosos e terem alto grau de influência na estimação dos coeficientes. Em TAM e END foi feita, inicialmente, transformação logarítmica, e em ROA suavização logarítmica tanto para valores positivos quanto negativos. Além disto, foram excluídos valores que distanciavam mais de três desvios interquartílicos da mediana, resultando em 1.159 observações para a análise.

Observa-se que a comparação da distribuição de frequência dos valores de QPAA e a distribuição teórica de Poisson não mostrou boa aderência, assim como os gráficos de resíduos mostraram que o ajuste do modelo aos dados não foi muito bom. Foram avaliados outros modelos de regressão, em especial, o tradicional modelo considerando os termos de erro com distribuição normal com e sem transformação logarítmica em QPAA, mas não se obteve ajuste satisfatório. Por outro lado, os diferentes modelos ajustados aos dados evidenciaram resultados que levavam a conclusões similares, oferendo assim, razoável confiança aos achados deste trabalho. Portanto, apresentam-se os resultados da regressão multinível supondo distribuição de Poisson por ser compatível com a natureza da medida baseada em contagem.

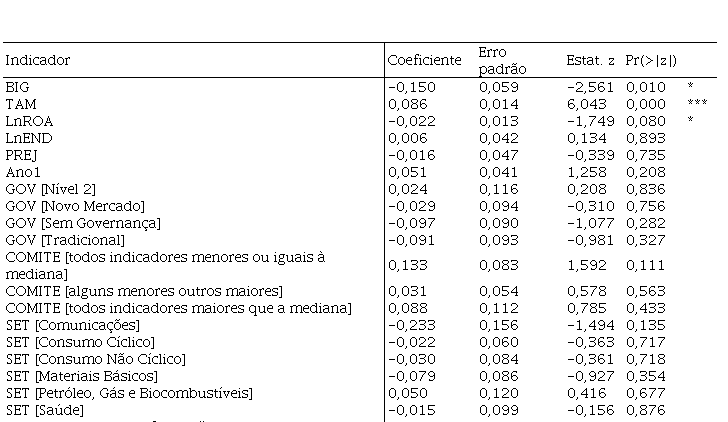

A Tabela 5 contempla os resultados da regressão multinível de Poisson das variáveis da Tabela 1.

Estimativas e Testes de Significância dos Coeficientes da Regressão com Base em 1.159 Observações de Quatro Anos em 308 Empresas. Variável Resposta: QPAA

Nota. ***, **, * é significante ao nível de 1%, 5% e 10%, respectivamente. Em GOV a referência é o Nível 1 de governança; em COMITE a referência é Sem Resposta nos Indicadores; e em SET é o setor de Bens Industriais.

Conforme esperado, tamanho (TAM) demonstrou relação positiva e significância à quantidade de PAA. Também se confirmou o fato da firma auditora e o retorno sobre o ativo serem significativos ao montante de PAA evidenciados. O fato de a empresa ter endividamento se relaciona positivamente à quantidade de PAA e a existência de prejuízo não implica mais relatos de PAA, ambos sem significância estatística nesta pesquisa.

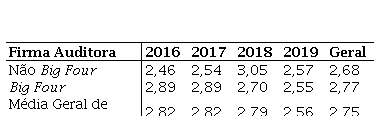

O fato da firma auditora big four denotar sinal negativo pode ocorrer, pois conforme Tabela 6, que fornece uma visão geral de como a média geral de PAA evoluiu entre 2016 a 2019 na amostra, não há diferença média anual absoluta de PAA relatado por empresa big four ou não. Dessa forma, não é confirmado que uma big four relate mais PAA por empresa que uma não big four. Por exemplo, em 2018 as não big four reportaram, em média, mais PAA que as big four e, em 2019, o número médio é semelhante. Velte (2020), ao avaliar os bancos europeus, também identificou as big four negativamente associadas aos PAA. Já Wuttichindanon e Issarawornrawanich (2020) revelam que o risco de litígio do auditor (big four) na Tailândia é positivamente associado ao número de PAA, ou seja, em empresas auditadas por firma de auditoria big four é mais provável observar um número maior de PAA. Para Abdullatif e Al-Rahahleh (2020), muitas firmas de auditoria não big four, após o primeiro ano de evidenciação de PAA, perceberam que deveriam relatar número similar de PAA às firmas de auditoria mais bem sucedidas para empresas do mesmo setor.

Quanto ao aspecto temporal, verifica-se que mantém (Tabela 6) o número médio aproximado de três PAA reportado por companhia auditada, independente da firma auditora ser big four ou não. Essa evidência pode ser benéfica aos usuários da informação contábil, pois independente da firma auditora, em média, há o mesmo número de PAA relatado.

Média de PAA Anual por Firma Auditora Big Four ou Não Big Four

Também se verifica na Tabela 5 que o tamanho do auditado afeta a quantidade de PAA, confirmando que o ambiente informacional se mostra como um dos atributos determinantes do montante de PAA divulgado. Pinto e Morais (2019) entendem que os grandes clientes são mais complexos, exigem mais trabalho e apresentam maior risco para os auditores. Lennox et al. (2019) também denotam maior número de PAA em empresas que são mais arriscadas, mais complexas e maiores.

Em relação ao retorno sobre o ativo (ROA), sinal negativo e significativo leva a crer que instituições com prejuízo são mais propícias ao relato de PAA. Isso pode evidenciar aos investidores e credores a não capacidade de gerar renda a partir do montante de ativos existentes. Este achado é consistente com Pinto e Morais (2019) ao esclarecerem que uma menor lucratividade eleva o risco financeiro e com isso os auditores tendem a revisar esta empresa com mais completude, resultando em mais procedimentos de auditoria e, por consequência, na identificação de mais PAA. Camargo et al. (2019) sinalizam que o fato das empresas terem prejuízo tem relação com os PAA, pois demanda maior atenção dos profissionais auditores por ter potencial impacto na continuidade das entidades. Bepari et al. (2022) também compreenderam mais PAA relatados para empresas menos lucrativas. Mah’d e Mardini (2022) destacam que menor rentabilidade leva à redução dos problemas da agência em relação aos PAA no relatório do auditor, implicando menos assimetria informacional. Isso pode ocorrer devido, em média, os auditados terem retorno sobre o ativo negativo. Portanto, empresas com menor solvência divulgam maior número de PAA (Sierra-Garcia et al., 2019).

O primeiro ano de relato dos PAA (Ano1) não revela significância, mas relação positiva com o quantitativo de PAA reportado. A questão do tipo de setor foi controlada, mas não demonstrou influência na divulgação do PAA, o que difere do cenário tailandês (Wuttichindanon & Issarawornrawanich, 2020), cujo setor de Tecnologia da Informação foi significativo. A Tailândia também detém alta concentração acionária, a qual tende a enfraquecer os mecanismos de governança corporativa, ou seja, como no Brasil a propriedade dos negócios está concentrada nas mãos de pequenos grupos de indivíduos.

No que diz respeito às variáveis de governança corporativa (COMITE), essas estão positivamente relacionadas ao QPAA. Porém, as variáveis de governança não foram significativas, mesmo com o controle de dados ausentes. Gold et al. (2019) descobriram que características do comitê de auditoria, como independência, sua eficácia ou a existência de expertise financeira, não têm impacto significativo no número de divulgações de PAA. Isso apoia a ideia de que os comitês de auditoria e os auditores externos têm relação complementar e não substitutiva (Velte, 2020).

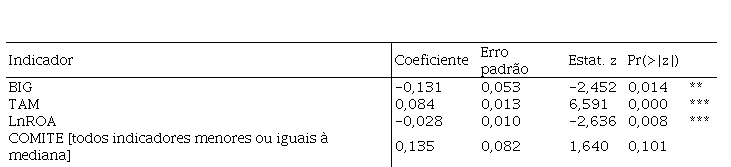

Na Tabela 7 consta a robustez da regressão do estudo, apenas com as variáveis significativas na Tabela 6 e as de governança (comitê de auditoria).

Sumário da Regressão Usando Somente as Variáveis Significantes e as de Governança. Variável Resposta: QPAA

Nota. ***, **, * é significante ao nível de 1%, 5% e 10%, respectivamente. Em COMITE a referência é Sem Resposta nos Indicadores.

A análise adicional na Tabela 7 segue evidenciando que a escolha da firma auditoria é determinante do número de PAA, mas não necessariamente uma big four relate mais PAA que uma não big four. Também permanece sendo influente a quantidade de PAA no âmbito brasileiro, aspectos do auditado, como o tamanho e a não existência de rentabilidade sobre os ativos. Portanto, atributos do auditor e do cliente são fatores que contribuem para relatar mais PAA e, com isso, atender a finalidade da inclusão do PAA no relatório do auditor independente de ser mais transparente (Reid et al., 2019), e da Teoria da Agência, que prevê os auditores como redutores de assimetria informacional no mercado de capitais (Jensen & Meckling, 1976).

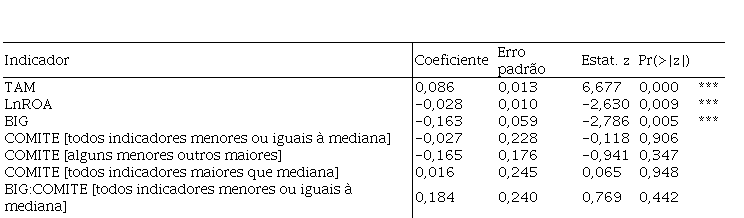

Em análise complementar, devido às três variáveis de governança serem representativas de um mesmo comitê, realizou-se interação entre elas com a variável de auditoria (BIG), originando a variável BIG: COMITE, que juntamente com as variáveis significativas do estudo (Tabela 6) foram analisadas em uma nova regressão (Tabela 8).

No Reino Unido há exigência que, tanto os auditores quanto os comitês de auditoria publiquem assuntos que considerem questões chave de relatórios (Zhang & Shailer, 2022). No Brasil, a NBC TA 701 estabelece que os principais assuntos de auditoria sejam selecionados entre aqueles comunicados aos responsáveis pela governança (CFC, 2016). A decisão de quais e quantos PAA comunicar é do auditor (Köhler et al., 2020; Pinto & Morais, 2019), mas a interação entre auditor e comitê de auditoria pode afetar a quantidade de PAA reportados. A ISA 701 sinaliza que a interação entre o auditor e a governança do cliente é importante para divulgar adequadamente os PAA (Moscariello et al., 2019). A presença de comitê de auditoria minimiza prováveis conflitos entre o auditado e a firma de auditoria, reduzindo assim o tempo de divulgação do relatório do auditor, além de exigir mais qualidade da auditoria (Colares et al., 2020). Sendo assim, a divulgação dos PAA na presença de comitê de auditoria pode ocorrer com o consentimento da governança.

Regressão com Interação entre Firma Auditora e Comitê de Governança. Variável Resposta: QPAA

Nota. ***, **, * é significante ao nível de 1%, 5% e 10%, respectivamente. Em COMITE a referência é Sem Resposta nos Indicadores.

É possível observar que a governança corporativa, por meio do comitê de auditoria, não impacta na quantidade de PAA reportados na amostra analisada. Zhang e Shailer (2022) salientam que são esperados menos assuntos significativos quando os comitês de auditoria têm maior conhecimento contábil e do setor. Ainda, há melhor comunicação entre auditor e o comitê de auditoria quando há a divulgação de poucos PAA (Abdullatif & Al-Rahahleh, 2020). A existência de comitê de auditoria sinaliza melhora da governança da entidade, e consequentemente, menor percepção de risco pela auditoria independente, implicando menos PAA relatados pela firma de auditoria (Colares et al., 2020; Guedes et al. 2021). Portanto, a comunicação entre comitê de auditoria e firma auditora pode ocorrer de modo a deliberar os tipos de assuntos a serem divulgados e, não especificamente a quantidade, que é a variável observada nesta pesquisa, tendo em vista que o auditor tem reuniões frequentes com o comitê de auditoria (Elmarzouky et al., 2022). Conforme achados de Velte (2018), no contexto do Reino Unido, membros com expertise financeira no comitê de auditoria contribuem positivamente para a legibilidade dos PAA, variável também não investigada neste estudo.

As variáveis ROA e TAM seguiram evidenciando influência na quantidade de PAA, o que denota ser presumível que auditores de empresas menos rentáveis, com maior risco operacional, e que são maiores (Ferreira & Morais, 2020; Pinto & Morais, 2019; Sierra-Garcia et al., 2019), sentem-se mais pressionados a divulgar mais PAA de modo a assegurar sua independência (Alves Jr & Galdi, 2020; Sierra-García et al., 2019). Isso é coerente com o pressuposto da Teoria da Agência, em que uma maior transparência do auditor, no âmbito do mercado de capitais, pode ser associada a um menor risco de informação (Cordos & Fülöp, 2015), e elevar a credibilidade dos usuários sobre a informação do auditor.

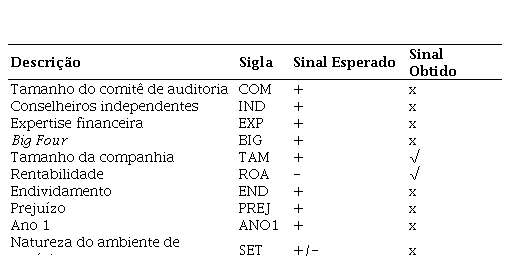

A Tabela 9 contempla resumo dos achados dos sinais observados na presente pesquisa quanto às variáveis investigadas (Tabela 1).

Análise dos Sinais Esperados para as Variáveis da Pesquisa

Nota. √ e X correspondem respectivamente ser significativo e “Comprovar” e “Não comprovar” sinal esperado.

Nota. √ e X correspondem respectivamente ser significativo e “Comprovar” e “Não comprovar” sinal esperado.

Com base na Tabela 9, não se pode aceitar as hipóteses H1, H2 e H3 de que o total de membros, a independência e a expertise do comitê de auditoria são significativos e com relação positiva com o quantitativo de PAA. Quanto à hipótese das big four (H4) terem significância e associação positiva, não se comprova devido o sinal verificado ser negativo. Já se confirma o fato do tamanho das companhias (H5) influenciar em mais PAA e a rentabilidade (H6) em menos PAA relatados ao mercado.

5 CONSIDERAÇÕES FINAIS

Analisaram-se os determinantes da quantidade de PAA reportados nos relatórios de auditoria independente no período de 2016 a 2019 nas companhias não financeiras listadas na B3 – Brasil, Bolsa, Balcão. Os fatores contextuais averiguados são aspectos da firma auditora, do auditado e governança corporativa (comitê de auditoria). Nesse sentido, examinaram-se 1.198 relatórios de auditoria apresentados pelas empresas brasileiras cotadas em bolsa para obtenção do quantitativo de PAA e da firma auditora, e consultou-se o banco de dados da Economatica® a fim de coletar os dados financeiros. Já as proxies de governança corporativa foram obtidas junto à base da Thomson Reuters®. Realizou-se análise da estatística descritiva e regressão de Poisson.

Com relação aos determinantes do quantitativo de PAA reportados, identificou-se que essas divulgações são particularmente mais relevantes para companhias maiores, com menor rentabilidade a partir dos seus ativos (ROA negativo) e que a firma auditora tem influência na definição de quantos PAA serão evidenciados ao mercado. Portanto, em contextos em que o auditado apresente maior risco financeiro, independente de a firma auditora ser big four ou não, para reduzir sua responsabilidade, os auditores reportam mais PAA. Assim, considerando que os PAA visam propiciar mais informações ao mercado de capitais (Alves Jr & Galdi, 2020), os usuários da informação podem obter mais dados do auditado, com base no julgamento do auditor independente, por meio dos PAA. Dessa maneira, os achados deste estudo são consistentes com Sierra-García et al. (2019) que ressaltam as características do auditor e do cliente como determinantes do número de PAA divulgados no Reino Unido.

Em relação à governança corporativa, as variáveis de comitê de auditoria não foram significativas ao número de PAA divulgados. Interpretando em conjunto, os resultados sugerem que os atributos do cliente e da firma auditora, mas não da governança, afetam significativamente o número de divulgações de PAA.

O estudo contribui para a literatura de auditoria, fornecendo uma análise dos determinantes da divulgação dos PAA, considerando fatores do auditado, da firma auditora e da governança corporativa. Além disso, os resultados são úteis para reguladores, destacando os atributos que influenciam na identificação de um PAA e para os usuários internos da informação contábil ao propiciar compreensão dos fatores que influenciam os processos por trás das decisões dos auditores de divulgar PAA. Dessa maneira, avançam-se os estudos de Ferreira e Morais (2020), Pinto e Morais (2019) e Sierra-García et al. (2019), respectivamente, no âmbito brasileiro e europeu, que averiguaram apenas o ano de 2016 e não consideraram aspectos da governança corporativa como determinante dos PAA. Ainda, amplia o estudo de Wuttichindanon e Issarawornrawanich (2020) no contexto da Tailândia, em que a propriedade das empresas é concentrada nas mãos de pequenos grupos de indivíduos, diferentemente da Europa.

Em relação às limitações, a proporção de dados na amostra sobre comitê de auditoria (13%) resultou em insights limitados sobre como o comitê de auditoria afeta a quantidade de PAA reportados. Pesquisas futuras podem investigar qualitativamente como os membros do comitê de auditoria percebem esse processo de comunicação dos PAA e qual a importância do seu trabalho na promoção de divulgações de PAA com menor assimetria informacional. Também sugere-se replicação deste estudo incluindo comparação do período COVID-19 e pós- COVID-19, tendo em vista que durante a crise e após a crise da pandemia COVID-19 os resultados podem ser diferentes do período pré-COVID-19.

REFERÊNCIAS

Abbott, L. J., Parker, S., Peters, G. F., & Raghunandan, K. (2003). The association between audit committee characteristics and audit fees. Auditing: A Journal of Practice & Theory, 22(2), 17-32. https://doi.org/10.2308/aud.2003.22.2.17

Abdullatif, M., & Al-Rahahleh, A. S. (2020). Applying a new audit regulation: reporting key audit matters in Jordan. International Journal of Auditing, 24, 268-291. https://doi.org/10.1111/ijau.12192

Abu, A., & Jaffar, R. (2020). Audit committee effectiveness and key audit matters. Asian Journal of Accounting and Governance, 14, 1-12. http://dx.doi.org/10.17576/AJAG-2020-14-06

Bates, D., Maechler, M., Bolker, B., & Walker, S. (2015). Fitting Linear Mixed-Effects Models Using lme4. Journal of Statistical Software, 67(1), 1-48. doi:10.18637/jss.v067.i01

Bepari, M. K., Mollik, A. T., Nahar, S., & Islam, M. N. (2022). Determinants of Accounts Level and Entity Level Key Audit Matters: Further Evidence. Accounting in Europe. doi: 10.1080/17449480.2022.2060753

Alves Júnior, E. D., & Galdi, F. C. (2020). Relevância informacional dos principais assuntos de auditoria. Revista Contabilidade & Finanças, 31(82), 67-83. https://doi.org/10.1590/1808-057x201908910

Brasel, K., Doxey, M. M., Grenier, J. H., & Reffett, A. (2016). Risk disclosure preceding negative outcomes: The effects of reporting critical audit matters on judgments of auditor liability. The Accounting Review, 91(5), 1345-1362.

Camargo, N. S., Rodrigues, F. F., Machado, C. A., & Guerra, M. (2019). Principais assuntos de auditoria e os resultados das empresas listadas na IBRX 100. Revista Contemporânea de Contabilidade, 16(41), 162-180. https://doi.org/10.5007/2175-8069.2019v16n41p162

Colares, A. C. V., Cruz Alves, K., & Miranda , L. T. F. (2020). Relação entre as características do comitê de auditoria e da auditoria independente das companhias abertas da B3. Revista Ambiente Contábil, 12(1), 152-170. https://doi.org/10.21680/2176-9036.2020v12n1ID18325

Conselho Federal de Contabilidade [CFC]. (2016). Norma Brasileira de Contabilidade – NBC TA 701 - Comunicação dos Principais Assuntos de Auditoria no Relatório do Auditor Independente, de 17 de junho de 2016. http://www1.cfc.org.br/sisweb/SRE/docs/NBCTA701.pdf

Cordos, G., & Fülöp, M. (2015). Understanding audit reporting changes: introduction of Key Audit Matters. Accounting & Management Information System, 14(1), 128-152.

Cruz, A. F. A., Nardi, P. C. C., Figueira, L. M., & Silva, R. L. M. da. (2019). A relação entre o novo relatório do auditor independente e o perfil das empresas auditadas e de auditoria. Revista Contemporânea de Contabilidade, 16(40), 3-23. https://doi.org/10.5007/2175-8069.2019v16n40p3

DeAngelo, L. E. (1981). Auditor size and audit quality. Journal of Accounting and Economics, 3(3), 183-199.

Deumes, R., Schelleman, C., Bauwhede, H., & Vanstraelen. (2012). Audit Firm Governance: Do Transparency Reports Reveal Audit Quality? Auditing: A Journal of Practice & Theory, 31(4), 193-214.

Elmarzouky, M., Hussainey, K., Abdelfattah, T., & Karim, A. E. (2022). Corporate risk disclosure and key audit matters: the egocentric theory. International Journal of Accounting & Information Management, 30(2), 230-251. https://doi.org/10.1108/IJAIM-10-2021-0213

Ferreira, C., & Morais, A. I. (2020). Análise da relação entre as características das empresas e os principais assuntos de auditoria divulgados. Revista Contabilidade & Finanças, 31(83), 262-274. https://dx.doi.org/10.1590/1808-057x201909040

Gallizo, J., & Saladrigues, R. (2016). An analysis of determinants of going concern audit opinion: Evidence from Spain stock exchange. Intangible Capital, 12(1), 1-16. http://dx.doi.org/10.3926/ic.683

Gimbar, C., Hansen, B., & Ozlanski, M. E. (2015). Early evidence on the effects of critical audit matters on auditor liability. Current Issues in Auditing, 10(1), A24-A33.

Guedes, F. Y. A., Araujo, L. C. O., De Luca, M., M. M., & Corrêa, D. M. M. C. (2021). Mecanismos de Governança Corporativa e os Principais Assuntos de Auditoria Reportados pelas Empresas Listadas na B3. Revista de Gestão, Finanças e Contabilidade, 11(3), 04-22. doi: 10.18028/rgfc.v11i3.12195

Gold, A., & Heilmann, M. (2019). The consequences of disclosing key audit matters (KAMs): A review of the academic literature. Maandblad voor Accountancy en Bedrijfseconomie, 93(1/2), 5-14. https://doi.org/10.5117/mab.93.29496

Hox, J. J., Moerbeek, M., & Shoot, R. (2017). Multilevel Analysis: Techniques and Applications (3a ed.). New York: Taylor & Francis.

International Auditing and Assurance Standards Board [IAASB]. (2015). International Standard on Auditing (ISA) 701 (NEW), Communicating Key Audit Matters in the Independent Auditor’s Report. https://www.ifac.org/system/files/publications/files/ISA-701_2.pdf

Jensen, M., & Meckling, W. (1976). Theory of the firm. Journal of Financial Economics, 3, 305-360.

Kang, Y. J. (2019). Are Audit Committees more challenging given a specific investor base? Does the answer change in the presence of prospective critical audit matter disclosures? Accounting, Organizations and Society, 77. https://doi.org/10.1016/j.aos.2019.04.001

Köhler, A., Ratzinger-Sakel, N., & Theis, J. (2020). the effects of key audit matters on the auditor’s report’s communicative value: experimental evidence from investment professionals and non-professional investors. Accounting in Europe, 1-24.

Lawrence, A., Minutti-Meza, M., & Ping, Z. (2011). Can Big 4 versus Non-Big 4 Differences in Audit-Quality Proxies Be Attributed to Client Characteristics? Accounting Review, 86 (1), 259-286.

Lennox, C. S., Schmidt, J. J., & Thompson, A. (2019). Is the Expanded Model of Audit Reporting Informative to Investors? Evidence from the UK. SSRN, 1-44.

Litjens, R., Buuren, J., & Vergoossen, R. (2015). Addressing Information Needs to Reduce the Audit Expectation Gap: Evidence from Dutch Bankers, Audited Companies and Auditors. International Journal of Auditing, 19(3), 267-281.

Mah’d, O. A., & Mardini, G. H. (2022). Matters may matter: The disclosure of key audit matters in the Middle East. Cogent Economics & Finance, 10(1), 1-20. https://doi.org/10.1080/23322039.2022.2111787

Moscariello, N., Pizzo, M., Ricciardi, G., & Vinciguerra, R. (2019). Key audit matters: a preliminary survey on relations with the corporate governance. An analysis in the Italian institutional setting. In S. Esposito De Falco, F. Alvino, & A. Kostyuk (Eds.), New challenges in corporate governance: Theory and practice (pp. 30-33). https://doi.org/10.22495/ncpr_6

Pinto, I., & Morais, A. I. (2019). What matters in disclosures of key audit matters: Evidence from Europe. Journal of International Financial Management and Accounting, 30, 145-162. https://doi.org/10.1111/jifm.12095

R Core Team. (2022). .: A language and environment for statistical computing. R Foundation for Statistical Computing, Vienna, Austria. https://www.R-project.org/.

Reid, L. C., Carcello, J. V., Li, C., Neal, T. L., & Francis, J. R. (2019). Impact of auditor report changes on financial reporting quality and audit costs: Evidence from the United Kingdom. Contemporary Accounting Research, 36(3), 1501-1539.

Sierra-García, L., Gambetta, N., & García-Benau, M. A., & Orta-Pérez, M. (2019). Understanding the determinants of the magnitude of entity-level risk and account-level risk key audit matters: the case of the United Kingdom. The British Accounting Review, 51(3), 227-240.

Velte, P. (2018). Does gender diversity in the audit committee influence key audit matters readability in the audit report? UK evidence. Corporate Social Responsibility and Environmental Management, 25(5), 748-755.

Velte, P. (2020). Associations between the financial and industry expertise of audit committee members and key audit matters within related audit reports. Journal of Applied Accounting Research, 21(1), 185-200. https://doi.org/10.1108/JAAR-10-2018-0163

Wuttichindanon, S., & Issarawornrawanich, P. (2020). Determining factors of key audit matter disclosure in Thailand. Pacific Accounting Review, 32(4), 563-584. https://doi.org/10.1108/PAR-01-2020-0004

Zhang, P. F., & Shailer, G. (2022). The impact of audit committee expertise on external auditors' disclosures of key audit matters. International Journal of Auditing, 26(2), 151-170. https://doi.org/10.1111/ijau.12256

Additional information

Artigo apresentado e publicado nos: Anais do XLV Encontro da ANPAD, realizado de forma online, em outubro de 2021.