Artigos

FLUA E DEIXE FLUIR: INTENSIDADE DO ESTADO DE FLOW NA ÁREA CONTÁBIL

FLOW AND LET IT FLOW: INTENSITY OF THE STATE OF FLOW IN THE ACCOUNTING AREA

Ana Paula dos Santos anapaulaturismoeeventos@gmail.com

Suzete Antonieta Lizote lizote@univali.br

Sayonara de Fátima Teston sayonara.teston@unoesc.edu.br

Ana Paula dos Santos anapaulaturismoeeventos@gmail.com

Suzete Antonieta Lizote lizote@univali.br

Sayonara de Fátima Teston sayonara.teston@unoesc.edu.br

FLUA E DEIXE FLUIR: INTENSIDADE DO ESTADO DE FLOW NA ÁREA CONTÁBIL

Revista Catarinense da Ciência Contábil, vol. 22, pp. 1-15, 2023

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 06 Mayo 2023

Revisado: 30 Mayo 2023

Aprobación: 27 Junio 2023

Publicación: 04 Agosto 2023

Resumo: Este estudo teve como objetivo verificar a intensidade do estado de flow no trabalho na percepção dos contadores que atuam em empresas de serviços contábeis. A pesquisa, de natureza descritiva, teve abordagem quantitativa, sendo aplicado um questionário de autopreenchimento com base no modelo de Freitas, Damásio, Haddad e Koller (2019) que destaca o estado de flow no trabalho em três dimensões: prazer no trabalho, motivação intrínseca e absorção. Os respondentes foram 154 contadores de empresas de serviços contábeis de Itajaí (Santa Catarina). Os indicadores foram validados por meio da Análise Fatorial Exploratória e se utilizou estatística descritiva para verificar a intensidade das dimensões. Os resultados mostraram que a dimensão do estado de flow no trabalho que apresentou alto grau de intensidade foi o prazer no trabalho, seguida pela motivação intrínseca no trabalho e a absorção, as quais alcançaram um grau médio. Desta forma, ficou evidenciado que os contadores analisados, ao desempenharem suas tarefas, entram em estado de flow, com ênfase no prazer no trabalho, especialmente na asseveração “eu faço meu trabalho com muito prazer”. Empiricamente, o conhecimento do estado de flow poderá contribuir para que as práticas de gestão sejam conduzidas de modo a promover o bem-estar, e com isso aumentar o engajamento e a forma de vivenciar o trabalho. Teoricamente, os resultados contribuem para a ampliação dos estudos na área do comportamento organizacional.

Palavras-chave: Flow, Contadores, Bem-Estar.

Abstract: This study aimed to verify the intensity of the state of flow at work in the perception of accountants who work in accounting services firms. The research, of a descriptive nature, had a quantitative approach, applying a self-completion questionnaire based on the model of Freitas, Damásio, Haddad, and Koller (2019) that highlights the state of flow at work in three dimensions: pleasure at work, intrinsic motivation, and absorption. The respondents were 154 accountants from accounting services firms in Itajaí (Santa Catarina). The indicators were validated through Exploratory Factor Analysis, and descriptive statistics were used to verify the intensity of the dimensions. The results showed that the dimension of the state of flow at work that presented a high degree of intensity was pleasure at work, followed by intrinsic motivation at work and absorption, which reached a medium degree. Thus, it was evidenced that the accountants analyzed, when performing their tasks, enter a state of flow, emphasizing pleasure at work, especially in the statement, “I do my job with great pleasure”. Empirically, knowledge of the state of flow can contribute to the management practices being conducted to promote well-being and thus increase engagement and the way of experiencing work. Theoretically, the results contribute to the expansion of studies in organizational behavior.

Keywords: Flow, Accountants, Well-being.

1 INTRODUÇÃO

Atualmente, vivemos numa complexa sociedade e com muitos paradoxos. Se por um lado nos encontramos envolvidos por uma economia cada vez mais tecnológica e globalizada, ocorrendo impacto nas organizações e nas relações interpessoais (Oliveira et al., 2020), por outro, a procura do bem-estar e a promoção da saúde mental têm sido campos cada vez mais estudados e desejados pela população em geral e pela comunidade científica em específico (Sousa & Zerbini, 2021).

Muitas organizações, além da preocupação em alcançar resultados com eficiência, levam em consideração que seus funcionários estejam motivados e vivenciem momentos satisfatórios e de bem-estar durante a jornada de trabalho (Aguiar & Santos, 2017; Zawadski et al., 2022). Nesse sentido, pesquisas que envolvem componentes cognitivos relacionando motivação, satisfação, autonomia, experiências de flow e autoestima às teorias organizacionais são frequentes no campo da psicologia social e da psicologia positiva, e têm sido aplicadas na área de administração (Farsen et al., 2018; Farina et al., 2018; Lizote et al., 2021; Liu et al., 2022).

O flow no trabalho tem se caracterizado como um constructo relevante para avaliar o estado emocional dos profissionais nas suas atividades laborais (Salanova et al., 2006; Demerouti et al., 2015; Bakker & Woerkom, 2017; Devotto et al., 2020; Coutinho et al., 2021). Neste sentido, os problemas complexos que surgem nos ambientes de negócios exigem que os gestores apresentem características distintas para resolvê-los e, dessa forma, a ênfase se direciona aos indivíduos, seus comportamentos e modelos de trabalho (Lizote & Verdinelli, 2014).

Este estudo, especificamente, foi desenvolvido com contadores que atuam em empresas de serviços contábeis de Itajaí/SC e que possuem registro no Conselho Regional de Contabilidade de Santa Catarina (CRC/SC). Estas organizações, de acordo com Frare et al. (2020), se encontram inseridas em diversos segmentos empresariais, dado a sua importância e a sua capacidade de prestar serviços aos mais variados tipos de negócios. Souza e Arruda (2021), por sua vez, destacam que os requisitos de qualificação dos contadores em um ambiente de trabalho em constante mudança incluem um conjunto diversificado de habilidades, que abrangem técnicas intelectuais, de comunicação, de gestão de negócios, habilidades analíticas e digitais, flexibilidade e dinamismo. Moreira et al. (2020) ressaltam que os contadores, em função do acompanhamento que realizam, têm uma visão macro da empresa, e a partir disso conseguem orientar os gestores nas tomadas de decisões, bem como orientar sobre controles financeiros e não financeiros.

A partir das argumentações acima, este estudo buscou resposta ao seguinte questionamento: qual a intensidade do estado de flow no trabalho na percepção dos contadores que atuam em empresas de serviços contábeis? Para responder esta pergunta se estabeleceu como objetivo geral verificar a intensidade do estado de flow no trabalho na percepção dos contadores que atuam em empresas de serviços contábeis.

O estudo do estado de flow no trabalho se justifica, pois poderá auxiliar os gestores no desenvolvimento de ações que favoreçam o desempenho das pessoas e, por consequência, alcançar melhores níveis de desempenho organizacional. Salienta-se, também, que a área contábil, no caso, as organizações contábeis, merece maior atenção em vista de sua representatividade e do papel que desempenha no ambiente macro (o contingente de empresas) e microeconômico (sustentabilidade econômico-financeira das pequenas empresas).

Teoricamente, a pesquisa contribui para a ampliação dos estudos na área de comportamento organizacional. Correia (2018) enfatiza que as pesquisas sobre a teoria de flow precisam avançar no que diz respeito ao crescimento no número de estudos empíricos. Empiricamente, levando em consideração que o estado de flow pode contribuir de forma significativa para a alta performance dos funcionários no ambiente organizacional, deixando-os em excelentes condições psicológicas e comportamentais (Coutinho et al., 2021), este estudo poderá contribuir para a melhoria das práticas de gestão de pessoas e resultados organizacionais, mais especificamente para as empresas de serviços contábeis. Ademais, os achados também poderão contribuir para ampliar o conhecimento junto aos órgãos de classe e à comunidade acadêmica a respeito do estado de flow no trabalho, assim como para a promoção do desenvolvimento sustentável da organização por meio dos investimentos no bem-estar (Oliveira-Silva & Porto, 2021) e na teoria do flow (Ilies et al., 2017).

Em relação às contribuições sociais, está relacionada com a Agenda 2030, que estabeleceu 17 Objetivos de Desenvolvimento Sustentável (ODS), um plano de ação para direcionar o planeta à sustentabilidade até 2030. Entre eles está o objetivo três, que é Boa Saúde e Bem- Estar e que estabelece metas cujo intuito é assegurar uma vida saudável e promover o bem-estar para todos, em todas as idades.

O artigo está estruturado em 5 seções, iniciando com esta introdução; a seção 2 apresenta a síntese da discussão teórica sobre a teoria do flow; a abordagem metodológica é apresentada na seção seguinte; as análises e discussão dos dados estão evidenciadas na seção 4. Por último, são feitas as considerações finais da pesquisa e é disponibilizado o referencial bibliográfico.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Teoria do Flow

Considerando que promover o potencial e o bem-estar humano é um dos objetivos principais da psicologia positiva, Soria e Gumbau (2016) esclarecem que em relação ao seu objeto de estudo se pode compreender que é transversal a várias áreas e campos de aplicação (saúde, trabalho, organizações, desporto, tempo livre, educação etc.). De acordo com Costa (2011), a psicologia positiva pode contribuir muito na área da gestão de pessoas e nos estudos que envolvem a relação dos indivíduos com as organizações em diversos aspectos, principalmente nas possibilidades e condições para encontrar o estado de flow no trabalho, foco desta proposta de estudo.

No ambiente organizacional, a psicologia positiva tem buscado por conhecimentos acerca de forças e virtudes humanas, considerando que os trabalhadores são tomadores de decisão e não seres passivos, partindo da premissa de que indivíduos envolvidos com o trabalho podem ter experiências positivas no ambiente laboral e, portanto, podem obter bem-estar (Sousa & Zerbini, 2021). Dessa forma, torna-se relevante o estudo da psicologia positiva principalmente em ambientes de gestão, visto que compreender e medir os aspectos saudáveis das pessoas pode levar a criar ambientes melhores para o indivíduo em si, bem como para todo o grupo, buscando a promoção do potencial e do bem-estar humano.

A teoria do flow, de acordo com Csikszentmihalyi (1975), se refere às experiências do estado de concentração profunda e contentamento, considerada como uma experiência ótima de um indivíduo, direcionada para a qualidade da experiência e que tem como característica um profundo senso de satisfação, de alegria. Segundo o referido autor, as pessoas que a experienciam não veem o tempo passar: o tempo para, e essa é uma das descrições mais comuns de experiência ótima. O tempo não parece mais passar como normalmente passa, momentos estes de transcendência, em que nem mesmo os problemas mais profundos podem atrapalham ou tirar o indivíduo do foco.

Na percepção de Costa e Mazzilli (2004), Csikszentmihalyi desenvolveu a sua teoria motivacional inspirado nas obras de Maslow, sobretudo na teoria desenvolvida na década de 1950, a Hierarquia das Necessidades. Dessa forma, ao analisar as relações entre os preceitos teóricos de Maslow (1954, 2001) e os pressupostos da teoria de flow, pode-se considerar que o flow está no topo da hierarquia de necessidades, na dimensão da autorrealização, alcançada por meio da maximização das aptidões e das capacidades potenciais, da busca pela autonomia, do autorrespeito e da autoconfiança.

Neste estudo, optou-se por não traduzir o termo flow para o português a fim de preservar o conceito original de Csikszentmihalyi (1997), para o qual, o flow é um estado de consciência intenso e de curta duração, em que o indivíduo se encontra imerso em uma atividade específica, com atenção no momento presente e desfrutando intensamente ao realizar tal atividade. Salienta-se, também, as colocações de Bakker (2005), ao destacar que a ocorrência do flow no trabalho está vinculada à percepção do indivíduo sobre suas habilidades para responder às demandas desafiadoras das suas atividades laborais.

Csikszentmihalyi (1990) percebeu que poucas pessoas eram capazes de resistir a episódios de tragédias, principalmente em períodos de guerra. Tentando entender como as pessoas têm uma vida que faça sentido, e neste momento de experiência ótima, percebe-se uma inexistência de esforços e um sentimento de espontaneidade. E isso, de acordo com Demerouti et al. (2012), acontece quando o nível de habilidade e de desafio está acima da média, o que pode acontecer até no ambiente de trabalho se este permitir liberar a experiência ótima.

O estado de flow depende muito da capacidade de controlar o que está na consciência, e cada ser humano tem uma base onde buscar os seus esforços e a sua criatividade. Ter um objetivo proporciona maior consciência, pois a pessoa precisa se concentrar na tarefa e, de um modo momentâneo, se esquecer das demais, o que envolve habilidade versus desafio proposto e um feedback claro e momentâneo. Para a experimentação do estado de flow, é fundamental que se tenha atenção e habilidade, caso contrário não se obteria o efeito que se espera, e a atividade seria sem sentido, ou seja, uma habilidade requer uma atividade desafiadora (Csikszentmihalyi, 1991).

Segundo Ho e Kuo (2010), o flow é uma experiência holística do indivíduo quando está agindo com total envolvimento; ele está completamente imerso/absorvido na realização da atividade, dando ao indivíduo a sensação de controle do ambiente. Lazoc e Caraivan (2012), por sua vez, esclarecem que a experiência de flow é vivenciada não somente de acordo com o sujeito, mas também com o contexto, na medida em que a tarefa e os instrumentos estão envolvidos.

Csikszentmihalyi (1990) ressalta que existem algumas condições que conduzem ao estado de flow:

a) os objetivos são claros e a percepção do desempenho ou feedback é imediata, ou seja, para que uma pessoa se envolva por inteiro em qualquer atividade, é necessário que os objetivos sejam claros, mas não apenas o objetivo final; é preciso que o indivíduo tenha o conhecimento exato das tarefas que precisa completar, momento a momento;

b) há equilíbrio entre a oportunidade de ação e a capacidade: os desafios e as habilidades percebidas são elevados e equivalentes, ou seja, consistem no fato de o indivíduo saber que há algo que ele tem que fazer, e que ele é perfeitamente capaz de fazê-lo. Assim sendo, o estado de flow requer um balanço entre os desafios percebidos numa determinada situação e as habilidades que a pessoa possui.

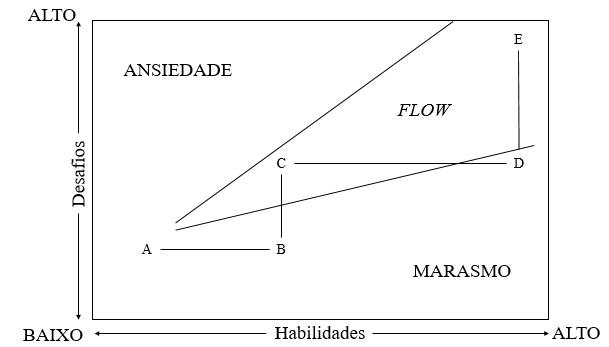

Quando as habilidades e os desafios são altos, segundo Csikszentmihalyi (1997; 2004), é possível atingir o estado de flow. A Figura 1 apresenta o crescimento da complexidade de desafios e habilidades até alcançar o flow.

Figura 1

Diagrama do crescimento da complexidade pelo flow

Fonte: Elaborado com base em Csikszentmihalyi (1997, 2004).

Ao analisar a Figura 1, se observa que o processo se inicia com habilidades e desafios baixos (A), e conforme o indivíduo vai se envolvendo com a atividade, percebe as suas habilidades aumentando (B), chegando assim ao estado chamado de marasmo. Na continuidade, os desafios vão se tornando cada vez mais complexos (C) e se entra em estado de ansiedade caso as habilidades não acompanhem esse processo. Com os desafios e as habilidades (D) se tornando muito altos (E), o autor considera possível chegar ao flow. “Numa atividade de flow, esses ciclos podem continuar quase que indefinidamente” (Csikszentmihalyi, 2004, p. 55).

A experiência do flow depende da capacidade de cada um controlar o que ocorre em sua consciência a cada momento. Assim, de acordo com a teoria do flow, a experiência é mais positiva quando a pessoa percebe que o ambiente proporciona altos desafios combinados com suas altas capacidades pessoais. Com isso, conclui- se que o indivíduo não está apenas aproveitando o momento, mas também está ampliando as suas capacidades com a probabilidade de aprender novas habilidades, aumentar a autoestima e a complexidade pessoal, quando desafios e habilidades são altos (Csikszentmihalyi & LeFevre, 1989).

A rotina laboral, em muitas circunstâncias, faz com que os indivíduos se sintam satisfeitos e motivados apenas quando passam por acontecimentos inesperados ou extraordinários. Em relação a isso, Csikszentmihalyi (2004) procura mostrar às pessoas possibilidades de obterem satisfação no seu dia a dia, e constata que, independentemente da cultura, do nível de educação ou de outros fatores, existem oito condições para a pessoa vivenciar experiências máximas de motivação profunda: metas claras; feedback imediato; equilíbrio entre capacidades e desafios; concentração profunda; controle sobre si mesmo e sobre a tarefa; noção de tempo alterada; fusão ação-consciência; e envolvimento na tarefa.

O flow ocorre quando a pessoa capacitada para a atividade se sente desafiada ao ter metas claras, percebe que está sendo bem-sucedida, tem controle da situação e utiliza ao máximo as suas habilidades, perde a noção do tempo, das preocupações e do que está ao seu redor, aproveita cada etapa da tarefa e concentra-se totalmente no que está fazendo (Csikszentmihalyi, 2008).

O estado de flow no contexto de trabalho é definido como uma experiência de curta duração, em que o ponto mais alto de trabalho é caraterizado por uma absorção, prazer na atividade que se está a realizar e numa motivação intrínseca no trabalho (Csikszentmihalyi, 1990). No trabalho, ele é geralmente mais alto do que o flow vivenciado em atividades de lazer ativas ou passivas (Engeser & Baumann, 2016). Mäkikangas et al. (2010) esclarecem que a variedade e a disponibilidade de recursos do trabalho (por exemplo, autonomia, suporte social e oportunidades para o desenvolvimento) estão positivamente associadas às experiências de flow no trabalho e fomentam a ocorrência de flow no futuro.

Nesse sentido, Diener (2000) destaca que o prazer no trabalho é o resultado das avaliações cognitivas e afetivas da experiência de flow. Demerouti et al. (2015), nessa linha de pensamento, aduzem que o estado de flow no trabalho pode ser descrito como um estado de bem-estar positivo e transitório, em que os profissionais estão totalmente absorvidos na realização de suas atividades laborais, percebem que essas atividades são prazerosas e se motivam intrinsecamente para desenvolvê-las. Assim, o estado de flow é mais frequentemente vivenciado em contextos de trabalho que combinam abundância de recursos do trabalho com demandas elevadas e alcançáveis (Demerouti & Mäkikangas, 2017).

O estado de flow está positivamente relacionado a vários indicadores de desempenho no trabalho. Demerouti (2006) mostrou que o estado de flow foi preditivo de outras classificações de desempenho no trabalho (tarefa e desempenho contextual), mas principalmente para funcionários com alto nível de consciência. As experiências de flow provaram ser benéficas apenas para funcionários que pudessem direcioná-las para os objetos e as atividades certos. Bakker (2008), por sua vez, identificou que o estado de flow foi o preditor de outros relatórios de desempenho e que o prazer no trabalho foi o preditor mais importante do desempenho da tarefa, enquanto o trabalho intrínseco à motivação foi o preditor mais importante do desempenho contextual. Já Hofslett e Vivoll (2009) identificaram que cada uma das dimensões do estado de flow relacionou-se positivamente com o autorrelato do desempenho da tarefa.

Yan et al. (2013) verificaram que os funcionários que frequentemente se engajavam no compartilhamento de conhecimento (busca e contribuição de conhecimento) experimentaram mais estado de flow, o que, por sua vez, previu a criatividade. Especificamente, os funcionários que relataram mais foco de atenção e prazer como consequência do compartilhamento de conhecimento eram mais propensos a produzir novas ideias, resolver problemas e demonstrar originalidade em seu trabalho. Farina et. al. (2019) concluíram, em seu estudo, que as vivências de flow e engajamento se relacionam com atributos pessoais e laborais, gerando resultados superiores nos negócios, no desempenho dos trabalhadores e na satisfação de vida.

3 PROCEDIMENTOS METODOLÓGICOS

Esta pesquisa que teve por objetivo verificar a intensidade do estado de flow no trabalho, na percepção dos contadores que atuam em empresas de serviços contábeis, se enquadrou como um estudo de caráter descritivo, utilizando-se como estratégia de investigação, uma pesquisa do tipo survey com corte transversal, a fim de obter informação sobre uma determinada população (Gil, 2008). Em relação à forma de abordagem do problema, se classificou como quantitativa, que segundo Martins e Theóphilo (2016), está relacionada à quantificação de dados obtidos, ou seja, os dados e as evidências coletados podem ser quantificados, mensurados.

A amostragem nesta pesquisa foi classificada como não probabilística, a qual, para Richadson (2017), é aquela em que os elementos estão intencionalmente relacionados a certas características estabelecidas pelo pesquisador.

O universo da pesquisa foi composto pelas 5 maiores empresas de serviços contábeis localizadas em Itajaí (Santa Catarina), com base nas informações fornecidas pelo CRC/SC. O critério para definir o porte, foi o número de funcionários, tendo como referência a classificação do Sebrae (2013), o qual determina: Microempresas (ME) até 9 empregados; Empresa de Pequeno Porte (EPP) de 10 a 49 empregados; Empresa de Médio Porte de 50 a 99 empregados; e grandes empresas 100 ou mais empregados. Para este estudo foram selecionadas 4 empresas de médio porte e 1 empresa de grande porte.

Posteriormente, os pesquisadores entraram em contato com o departamento de recursos humanos para solicitar a autorização para aplicar a pesquisa e saber o número total de contadores que exerciam as suas atividades naquela organização e que possuíam registro no CRC/SC. O número total de funcionários foi de 418, e, destes, 218 estavam registrados como contadores, para os quais os questionários foram enviados via correio eletrônico no mês de agosto de 2022, resultando em uma amostra de 154 respondentes, conforme se evidencia na Tabela 1.

| Empresa | Nr. Funcionários | Nr. Contadores Registrados | Nr. Respondentes | % Amostra |

| Empresa A - Médio Porte | 92 | 54 | 38 | 70,37% |

| Empresa B - Médio Porte | 85 | 41 | 32 | 78,05% |

| Empresa C - Médio Porte | 84 | 45 | 30 | 66,67% |

| Empresa D - Grande Porte | 157 | 78 | 54 | 69,23% |

O tamanho da amostra está adequado para a realização da Análise Fatorial Exploratória (AFE), pois, de acordo com Hair et al. (2009), é desejável que seu tamanho seja superior em cinco vezes quanto ao número de indicadores.

O instrumento foi validado em julho de 2022, utilizando-se de um pré-teste, realizado com 5 contadores das empresas investigadas. Para sua quantificação se utilizou uma escala tipo Likert de 5 pontos, que ia desde “nunca” (1) a “sempre” (5).

O questionário, formado por três blocos, foi composto por perguntas fechadas. O primeiro bloco trouxe a apresentação e o Termo de Consentimento Livre e Esclarecido (TCLE). O segundo levantou os dados sociodemográficos dos contadores. No último bloco, para identificar a percepção dos contadores sobre o estado de flow no seu cotidiano de trabalho, foi utilizado o Work-Related Flow Scale .WOLF) de Bakker (2008), adaptado e validado no Brasil por Freitas et al. (2019). Ele é composto por 13 questões, divididas em 3 dimensões (prazer no trabalho, motivação intrínseca no trabalho e absorção). Não foi solicitado nome ou qualquer dado que pudesse identificar o respondente.

O instrumento de coleta de dados foi estruturado de forma digital, com auxílio do Google Forms, o qual permite responder ao questionário através de um link. Para operacionalizar a pesquisa, no dia 03/08/2022 foi enviado um e-mail para o responsável pelo departamento de recursos humanos de cada empresa, para que enviassem aos contadores. No dia 16/08/2022 foi enviado novamente o link. No dia 29/08/2022, notou-se que o formulário não estava mais recebendo respostas e, assim, foi encerrado o prazo para o seu preenchimento.

Os dados foram analisados empregando-se a estatística descritiva e a Análise Fatorial Exploratória (AFE), mediante o uso do software IBM SSPStatistic 23®. A AFE, segundo Hair et al. (2009), auxilia no entendimento das inter-relações entre as variáveis, mostrando as ligações entre elas por meio de fatores. De acordo com Fávero et al. (2009), ela é uma técnica multivariada, que tem como objetivo descobrir uma quantidade relativamente pequena de fatores em comum, os quais possam explicar as relações em um conjunto maior de indicadores inter-relacionados. O método de componentes principais foi utilizado para a extração dos fatores, conforme sugerido por Hair et al. (2009).

Seguindo as orientações de Hair et al. (2009), os indicadores com comunalidades abaixo de 0,50 foram excluídos. Os índices deveriam ser superiores a 60% para a variância total explicada. Quanto ao critério de Kaiser-Meyer-Olkin (KMO), o qual indica a adequada utilização da AFE, os valores aceitáveis foram entre 0,5 e 1. A confiabilidade dos dados foi avaliada mediante o Alfa de Cronbach (α), sendo aceitáveis os índices acima de 0,70.

Os respondentes foram classificados como detentores de baixo, médio ou com alto grau de intensidade de estado de flow no trabalho. Assim, em uma escala do tipo Likert de até 5 pontos, os respondentes que obtiveram pontuação média de 1 a 1,66 foram considerados com graus baixos; entre 1,67 e 3,32 médios e de 3,33 até 5,0 altos.

4 RESULTADOS

Ao investigar o perfil dos respondentes, se verificou que, em relação ao sexo, 63,72% da amostra é do sexo masculino. No que tange à faixa etária, a maioria (54,01%) tem entre 25 e 35 anos. Quanto ao grau de instrução, 58,14% possuem curso de pós-graduação, especialização ou MBA. Dentre os participantes, no que se refere ao estado civil, a maioria dos respondentes é de casados (71,56%) e 53,72% possuem filhos.

A estatística descritiva, como a média geral e o desvio padrão relativo às dimensões estado de flow no trabalho, encontra-se evidenciada na Tabela 2. Destaca-se que dos 13 indicadores, 2 foram excluídos da escala, conforme explicado em cada uma das dimensões. Consequentemente, na Tabela 2 se exibem apenas os 11 itens validados.

| Prazer no trabalho | Motivação intrínseca no trabalho | Absorção no trabalho | |

| Média Geral | 4,10 | 3,24 | 3,10 |

| Desvio Padrão | 1,32 | 1,27 | 1,15 |

Os resultados da Tabela 2 mostram que a dimensão do estado de flow no trabalho que apresentou alto grau de intensidade foi o prazer no trabalho com uma média de 4,10, seguida pela motivação intrínseca no trabalho e a absorção, sendo que ambas alcançaram um grau médio de intensidade de estado de flow no trabalho com 3,24 e 3,10 de média, respectivamente. Estes resultados, de certa forma, são positivos para as organizações estudadas, levando em consideração as colocações de Farina et al. (2018) ao destacarem que em relação ao trabalho, quando se tem uma habilidade compatível com o desafio, o indivíduo entra mais facilmente no estado de flow e o trabalho em si fica mais interessante e com possibilidades que vão além da relação, demanda, produtividade e salário.

Na sequência, são apresentadas as AFE das dimensões do estado de flow no trabalho. A primeira dimensão analisada foi o prazer no trabalho, que se entende como as vivências do trabalhador caracterizadas pela presença de, pelo menos, um dos seguintes sentimentos: reconhecimento, identificação, orgulho pela atividade em si, realização e liberdade. Ela esteve composta por 4 itens, sendo todos validados, apresentando 67,67% da variância explicada da dimensão. A Tabela 3 mostra estes indicadores, assim como as informações relativas aos pressupostos para validação.

| Prazer no trabalho | α = 0,756 |

| 01. Meu trabalho faz eu me sentir bem. | 0,729 |

| 02. Eu faço meu trabalho com muito prazer. | 0,849 |

| 03. Eu me sinto feliz durante o meu trabalho. | 0,725 |

| 04. Eu me sinto alegre quando estou trabalhando. | 0,842 |

| KMO = 0,667* Eigenvalue = 2,00 Variância = 67,67% | |

O prazer no trabalho foi a dimensão com maior intensidade na percepção dos contadores estudados. A asseveração que teve a maior representatividade foi “Eu faço o meu trabalho com muito prazer”. Neste sentido, Bakker e Woerkmon (2017) destacam que o sentir prazer no trabalho leva à satisfação do indivíduo, o que contribui para o estado de flow e, indiretamente, facilita o desempenho no trabalho.

Estes resultados para a área contábil são relevantes, pois conforme salientado por Souza e Arruda (2021), os profissionais da contabilidade passaram a ocupar posições estratégicas para as empresas, na medida em que realizam atividades em diferentes esferas, tais como planejamento, acompanhamento da execução e controles financeiros, operacionais e gerenciais.

A segunda dimensão analisada se referiu à motivação intrínseca no trabalho, a qual indica o desejo do indivíduo de realizar uma atividade relacionada com um trabalho certo pelo simples fato de ser recompensadora, obtendo assim prazer e satisfação. A dimensão estava composta por cinco asseverações, entretanto, a assertiva 05 apresentou valores abaixo de 0,50 e, desta forma, foi excluída. Na Tabela 4 estão as asseverações, as quais apresentaram 64,27% da variância explicada da dimensão.

| Motivação intrínseca no trabalho | α = 0,818 |

| 05. Eu continuaria nesse trabalho mesmo que eu recebesse um salário menor. | b.c |

| 06. Eu percebo que também quero trabalhar no meu tempo livre. | 0,709 |

| 07. Eu trabalho porque eu gosto. | 0,832 |

| 08. Quando estou trabalhando em alguma coisa, estou fazendo isso por mim mesmo(a). | 0,718 |

| 09. Eu me sinto motivado(a) pelo trabalho por si só, e não pelo que recebo por ele. | 0,748 |

| KMO = 0,767* Eigenvalue = 2,03 Variância = 64,27% | |

Com base nestes resultados, é importante salientar que, de certa forma, há uma divergência nas respostas levando em consideração os itens “Eu continuaria nesse trabalho mesmo que eu recebesse um salário menor” (que foi excluído) e o item “Eu me sinto motivado(a) pelo trabalho por si só, e não pelo que recebo por ele” (que permaneceu). Os respondentes, em sua maioria, afirmaram que se sentem motivados pela própria natureza do trabalho e não pelo que recebem por ele, entretanto, a maioria respondeu que não continuaria no trabalho caso houvesse redução no seu salário. Em relação à motivação, Bakker e Woerkom, (2017) destacam que ela é muito importante, pois é através dos resultados de cada colaborador que irá se alcançar as metas propostas, logo, se estes se encontram satisfeitos em seu ambiente de trabalho, irão alcançar de forma mais assertiva os objetivos traçados em suas metas, bem como o estado flow.

Ao analisar os dados sociodemográficos da amostra, percebe-se que a maioria é casado e com filhos, o que leva a inferir que a não permanência na empresa em função da redução salarial, pode estar ligada com a preocupação dos respondentes em manter ou aumentar seus rendimentos, em função das necessidades familiares.

Por fim, conforme se exibe na Tabela 5, são apresentados os resultados da absorção no trabalho, que se refere a um estado de concentração total, em que os trabalhadores estão totalmente imersos no que fazem, esquecendo-se de tudo à sua volta. Nesta dimensão, o item 10 foi excluído por ter apresentado baixa comunalidade. Os indicadores validados representam 68,35% da variância total explicada na referida dimensão.

| Absorção no trabalho | α = 0,778 | |

| 10. Quando estou trabalhando, não penso em mais nada. | b.c | |

| 11. Eu me deixo levar pelo meu trabalho. | 0,807 | |

| 12. Quando estou trabalhando, eu esqueço de tudo ao meu redor. | 0,786 | |

| 13. Eu estou totalmente envolvido no meu trabalho. | 0,829 | |

| KMO = 0,697* Eigenvalue = 2,06 Variância = 68,35% | ||

A dimensão absorção foi a que apresentou menor intensidade de estado de flow no trabalho dos contadores investigados. O item que mais se destacou foi “Estou totalmente envolvido no meu trabalho”. Desta forma, se constata que os contadores, quando experimentam o estado de flow no trabalho, sentem-se mais engajados e satisfeitos com a própria capacidade de realizar alguma coisa e, consequentemente, se sentem produtivos e mais conectados com o momento presente, sendo, portanto, um elemento importante para o desempenho organizacional.

É importante destacar que os contadores, no seu dia a dia de trabalho, são bastante exigidos individualmente no que se refere ao cumprimento de prazos ou necessidade de constante atualização. Neste contexto, Freitas et al. (2019) destacam que os indivíduos intrinsecamente motivados agem por conta do desafio incluído no objetivo, mais que por recompensas externas, pressões ou demandas, e que a motivação provém das recompensas psicológicas associadas ao sucesso em uma tarefa de que gostam.

5 CONCLUSÃO

Ao considerar que o estado de flow canaliza as emoções para algo realmente prazeroso, sendo responsável por direcionar a motivação do indivíduo, o que faz com que este dispense menos esforços em sua rotina e/ou novas tarefas, e ponderando a importância do estado de flow no trabalho no desempenho organizacional, este estudo teve como objetivo verificar a intensidade do estado de flow no trabalho na percepção dos contadores que atuam em empresas de serviços contábeis.

Os resultados mostram que a dimensão do estado de flow no trabalho que apresentou alto grau de intensidade foi o prazer no trabalho, seguida pela motivação intrínseca no trabalho e a absorção, sendo que ambas alcançaram um grau médio de intensidade de estado de flow no trabalho. Desta forma, fica evidenciado que os contadores analisados, ao desempenharem suas tarefas, entram em estado de flow, com ênfase no prazer no trabalho, especialmente na asseveração “eu faço meu trabalho com muito prazer”.

Estes achados, de certa forma, são favoráveis às empresas participantes da amostra, pois de acordo com Zito et al. (2015), o estado de flow no trabalho é um estado de envolvimento intenso em uma atividade, que tem sido associado a altos níveis de desempenho, confiança e foco, gerando, de certa forma, o bem-estar no indivíduo. Nesta linha de pensamento, Devotto et al. (2020) destacam que as organizações não estão preocupadas apenas em se manterem competitivas, mas buscam desenvolver práticas de gestão humanizadas, por meio de ações que possibilitem um ambiente de trabalho agradável, promotor de saúde e que gere bem-estar ao trabalhador.

É importante ressaltar que, na área contábil, na qual os indivíduos permanecem por horas inseridas em seu ambiente profissional, o presente estudo se torna relevante porque, compreendendo as atividades que geram o estado de flow no trabalho, poderá auxiliar a promover o bem-estar do funcionário e, consequentemente, sua ascensão profissional, contribuindo, assim, para o desempenho da organização.

O estudo em questão pode servir para comprovar que os aspectos positivos do flow no trabalho podem auxiliar no engajamento dos seres humanos em suas atividades do cotidiano, bem como as das organizações, fazendo com que as pessoas sintam satisfação, contentamento e prazer em fazer o que são atribuídas a fazer e que esse fenômeno ajuda a melhorar o ambiente social e empresarial. O estudo serve, também, para evidenciar que promover o florescimento no trabalho é aumentar a produtividade e rentabilidade sem que as pessoas prejudiquem sua saúde.

Em relação às limitações da pesquisa, destaca-se que não houve grandes obstáculos. No entanto, foi necessário um esforço ímpar para fazer com que os participantes da pesquisa tirassem um tempo da sua rotina empresarial para responder ao questionário. É um trabalho que requer parcimônia, resiliência e várias tentativas.

Considerando os resultados deste estudo, se entende que seria interessante adicionar outros constructos para pesquisas futuras, como, por exemplo, competências, satisfação, espiritualidade, entre outros temas ligados à relação do indivíduo com seu ambiente de trabalho.

REFERÊNCIAS

Aguiar, R. G., & Santos, A. C. B. (2017). Conflitos nas relações sociais de trabalho no contexto da nova gestão pública à luz da psicodinâmica do trabalho. Race – Revista de Administração, Contabilidade e Economia, 16(esp.), 157-184. https://doi.org/10.18593/race.v0i0.15111

Bakker, A. B. (2008). Development and validation of the work-related flow inventory (WOLF). Journal of Vocational Behavior, 72, 400-414. https://doi.org/10.15516/cje.v19i1.2194

Bakker, A. B. & Woerkom, M. V. (2017). Flow at work: a self-determination perspective. Occupational Health Science, 1-19. https://doi.org/10.1007/s41542-017- 0003-3

Correia, S. A. de S. C. (2018). Flow, bem-estar subjetivo, estresse e suas relações em adultos brasileiros. Universidade Federal do Rio Grande do Sul. [Dissertação de Mestrado, Instituto de Psicologia Programa de Pós-Graduação em Psicologia].

Costa, S. D. M. (2022). Conexões entre justiça organizacional, engajamento e comportamentos contraproducentes. Revista Pretexto, 23(1), 78-87.

Costa, S. G. da. & Mazzilli, C. P. (2004). Flow in the public service: conciliating challenges and abilities from a realistic point of view. READ, 10(4).

Csikszentmihalyi, M. (1975). Jogar e recompensas intrínsecas. Revista de Psicologia Humanística, 15(3), 41-63.

Csikszentmihalyi, M. (1990). Flow: the psychology of optimal experience. (1st ed.).

Csikszentmihalyi, M. (1990). Flow: the psychology of optimal experience. Journal of Leisure Research, 24(1), 93-94. https://doi.org/10.1080/00222216.1992.11969876

Csikszentmihalyi, M. (1991). Flow: the psychology of optimal experience. Harper Pernnial.

Csikszentmihalyi, M. (1997). Encontrando o fluxo: a psicologia do engajamento com vida cotidiana. Livros Básicos.

Csikszentmihalyi, M. (1997). Finding flow. Basic.

Csikszentmihalyi, M. (2004). Gestão Qualificada: a conexão entre felicidade e negócio. Tradução de Raul Rubenich. Bookman.

Csikszentmihalyi, M. (2008). Flow: a psicologia da experiência ideal. Harper Perennial Modern Classics.

Csikszentmihalyi, M., & LeFevre, J. (1989). Optimal experience in work and leisure. Journal Of Personality And Social Psychology, 56(5), 815-822. https://doi.org/10.1037/0022- 3514.56.5.815

Coutinho, L. L., Vieira, I. D. P. & Vieira, I. D. P. (2021). O estado de flow na alta performance de líderes organizacionais Brazilian Journal of Development, 7(8), 83333-83348. https://doi.org/10.34117/bjdv7n8-508

Demerouti, E., & Mäkikangas, A. (2017). What predicts flow at work? Theoretical and empirical perspectives. In C. Fullagar & A. Delle Fave (Eds.). Flow at work: Measurement and implications. Abingdon, Oxon, UK: Routledge Taylor & Francis Group, 66-80.

Demerouti, E., Bakker, A. B., & Gevers, J. M. (2015). Job crafting and extrarole behavior: The role of work engagement and flourishing. Journal of Vocational Behavior, 91, 87-96. https://doi.org/10.1016/j.jvb.2015.09.001

Demerouti, E., Bakker, A. B., Sonnentag, S., & Fullagar, C. J. (2012). Workrelated flow and energy at work and at home: A study on the role of daily recovery. Journal of Organizational Behavior, 33(2), 276-295. https://doi.org/10.1002/job.760

Devotto, R., Freitas, C., & Wechsler, S. (2020). O papel do redesenho do trabalho na promoção do 'flow' e do bem-estar. Revista de Administração Mackenzie, 21(1), 1-1. https://doi.org/10.1590/1678-6971/eRAMD200113 10.1590/1678-6971/eramd200113

Diener, E. (2000). Subjective well-being: the science of happiness and a proposal for a national index. American Psychologist, 55(1), 34-43. https://doi.org/10.1037/0003-066X.55.1.34

Engeser, S., & Baumann, N. (2016). Fluctuation of flow and affect in everyday life: A second look at the paradox of work. Journal of Happiness Studies, 17(1), 105-124. https://doi.org/10.1007/s10902-014-9586-4

Farina, L. S. A., Rodrigues, G. do R. & Huts, C. S. (2018). Flow and engagement at work: a literature review. Psico-USF, 23(4), 633-642. http://dx.doi.org/10.1590/1413-82712018230404

Farina, L. S. A., Rodrigues, G. R., Fagundes, N. K., Carafini, T. C., Moreira, L. G. C. S., Machado, W. L., & Hutz, C. S. (2019). Flow e Engajamento no Trabalho: Associações com Recursos Individuais e Contexto Laboral. Avaliação Psicológica, 18(4), 362-371. https://dx.doi.org/10.15689/ap.2019.1804.18813.04

Farsen, T. C., Boehs, S. T. M., Ribeiro, A. D. S., Biavati, V. P., & Silva, N. (2018). Qualidade de vida, bem-estar e felicidade no trabalho: sinônimos ou conceitos que se diferenciam? Interação em Psicologia, 22(1). http://dx.doi.org/10.5380/psi.v22i1.48288.

Fávero, L. P., Belfiore, P., Silva, P., & Chan, B. (2009). Análise de dados: modelagem multivariada para tomada de decisões. Elsevier.

Frare, A. B., Horz, V., Martins, A. S., Fernandes, C., & Quintana, A. C. (2020). Qualificação profissional, inovação tecnológica e desempenho em escritórios de contabilidade. Revista de Gestão e Tecnologia, 10(1), 01-13. http://dx.doi.org/10.22279/navus.2020.v10.p01-13.1243

Freitas, C. P. P. de. Damasio, B. F., Haddad, E. J., & Silvia, H. (2019). Inventário de flow no trabalho: evidências de validade da versão brasileira. Paidéia (Ribeirão Preto) [online], 29(e2901). https://doi.org/10.1590/1982-4327e2901

Gil, A. C. (2008). Métodos e técnicas de pesquisa social. (6th ed). Atlas.

Hair Jr., J. F., Black, W. C., Babin, B. J., Anderson, R. E., & Tatham R. L. (2009). Análise multivariada de dados. (6th ed). Bookman.

Ho, L., & Kuo, T. (2010). How can one amplify the effect of e-learning? An examination of high-tech employees’ computer attitude and flow experience. Computers in Human Behavior, 26(1), 23-31. https://doi.org/10.1016/j.chb.2009.07.007

Hofslett, K. K., & Vivoll, S. L. (2009). Flow – a positive experience. In M. Christensen (Ed.), Validation and test of central concepts in positive work and organizational psychology. Copenhagen: Nordic Council of Ministers, 30-39.

Ilies, R., Wagner, D., Wilson, K., Ceja, L., Johnson, M., DeRue, S. & Ilgen, D. (2017). Flow at work and basic psychological needs: effects on well-being. Applied Psychology, 66(1), 3-24. 10.1111/apps.12075

Kuo, T., & Ho, L. (2010). Individual difference and job performance: the relationships among personal factors, job characteristics, flow experience, and service quality. Social Behavior and Personality, 38(4), 531-552.10.2224/sbp.2010.38.4.531

Liu, W., Van der Linden, D. & Bakker, A. B. (2022), Strengths use and work-related flow: an experience sampling study on implications for risk taking and attentional behaviors. Journal of Managerial Psychology, 37(1), 47-60. https://doi.org/10.1108/JMP-07-2020-0403

Lizote, S. A., & Verdinelli, M. A. (2014). Relação entre competências empreendedoras e desempenho: um estudo em empresas prestadoras de serviços contábeis. Revista de Contabilidade e Organizações, 8(22), 49-59. https://doi.org/10.11606/rco.v8i22.55615

Lizote, S. A., Teston, S. F., Régis, E. D. S. O., & Monteiro, W. L. S. (2021). Tempos de pandemia: bem-estar subjetivo e autonomia em home office. Revista Gestão Organizacional, 14(1), 248-268. https://doi.org/10.22277/rgo.v14i1.5735

Mäkikangas, A., Bakker, A. B., Aunola, K., & Demerouti, E. (2010). Job resources and flow at work: Modelling the relationship via latent growth curve and mixture model methodology. Journal of Occupational and Organizational Psychology, 83(3), 795-814. https://doi.org/10.1348/096317909X476333

Martins, G. A. & Theóphilo, C. R. (2016). Metodologia da investigação científica para Ciências Sociais Aplicadas. (3th ed). Atlas.

Maslow, A. (2001). Maslow no gerenciamento. Qualitymark Ed.

Maslow, A. H. (1954). Motivation and personality. Harper & Row, Publishers

Misko, D., Vargas, M., Birknerová, Z., Tej, J., & Benková, E. (2021). Organizational commitment of human resources in the context of leadership styles in the organization. TEM Journal, 10(3), 1058-1063. http://dx.doi.org/10.18421/tem103-08

Moreira, M. A., Alves, N. J. F., Andreassi, J., & Braga, G. R. (2020). Educação empreendedora em contabilidade: da teoria à aprendizagem experiencial. Revista Catarinense da Ciência Contábil, 19, 1-18, e2896. https://doi.org/10.16930/2237-766220202896

Oliveira, S. G., Almeida, V. E., & Trotta, L. M. (2020). As tecnologias e o mundo globalizado: reflexões sobre o cotidiano contemporâneo. Revista Educação Pública, 20(2). https://doi.org/10.18264/REP

Oliveira-Silva, L. C., & Porto, J. B. (2021). Bem-estar subjetivo e florescimento no trabalho: o impacto da realização profissional. Revista de Administração Mackenzie, 22(1), 1-25. https://doi.org/10.1590/1678-6971/eramg210117

Raich, A., & Ho, R. (2018). Job performance and psychological well-being of thai hotel workers: a multi-model path analytic study. Human Science, 9(2). https://repository.au.edu/handle/6623004553/20364

Richardson, R. J. (2017). Pesquisa social: métodos e técnicas. (4th ed). Atlas.

Salanova, M., Bakker, A. B., & Lorens, S. (2006). Flow at work: evidence for an upward spiral of personal and organizational resources. Journal of Happiness Studies, 7, 1-22. https://doi.org/10.1007/s10902-005-8854-8

Sebrae (2013). Anuário do trabalho na micro e pequena empresa. https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/UFs/SP/Pesquisas/MPE_conceito_empregados.pdf

Soria, M. S., & Gumbau, S. L. (2016). Hacia una psicología positiva aplicada. Psychologist Papers, 37(3), 161-164. https://www.redalyc.org/articulo.oa?id=77847916001

Sousa, A. A. & Zerbini, T. (2021). Escala de bem-estar no trabalho: evidências de validade em contexto de saúde pública. Revista Alcance, 28(2), 212-224. https://doi.org/10.14210/alcance.v28n2(mai/ago).p212-224

Souza, F. A., & Arruda, P. H. T. (2021). Competências e habilidades demandadas em um profissional contábil atuante em escritório de contabilidade e como elas se relacionam às diretrizes curriculares nacionais propostas para o curso superior. Pensar Acadêmico, 19(3), 800-831.

Yan, Y., Davison, R. M., & Mo, C. (2013). Employee creativity formation: the roles of knowledge seeking, knowledge contributing and flow experience in Web 2.0 virtual communities. Computers in Human Behavior, 29, 1923-1932. 10.1016/j.chb.2013.03.007

Zawadzki, P., Teston, S., Lizote, S., & Oro, I. (2022). Valores organizacionais: antecedentes de bem-estar no trabalho para sucessores rurais. Revista de Administração Mackenzie, 23(1), 1-27. https://doi.org/10.1590/1678-6971/eRAMG220118

Zito, M., Bakker, A. B., Colombo, L., & Cortese, C. G. (2015). A two-step study for the Italian adaptation of the Work-reLated Flow (WOLF) inventory: the I-WOLF. Testing, Psychometrics, Methodology in Applied Psychology, 22, 553-570. https://doi.org/10.4473/TPM22.4.8

Información adicional

Artigo apresentado no: 3° Seminário Catarinense de Estudantes de Ciências Contábeis, realizado de forma online, em abril de 2023.