Artigos

Esta obra está bajo unaLicencia Creative Commons Atribución 4.0 Internacional.

Received: 30 June 2023

Revised: 31 July 2023

Accepted: 07 August 2023

Published: 12 September 2023

DOI: https://doi.org/10.16930/2237-7662202334071

Resumo: Este artigo examina o modelo organizacional de tomada de decisões sobre gastos discricionários e suas percepções em um Instituto Federal de Educação, descrevendo disfuncionalidades dele decorrentes. A pesquisa utiliza análise de dados secundários da execução orçamentária, normas, atas e outras fontes de tomada de decisão, bem como percepções coletadas em diferentes níveis de gestão por meio de uma survey. As disfunções foram identificadas por meio de indicadores quantitativos e as variáveis preditoras foram levantadas por meio de uma regressão. As percepções sobre o modelo de gestão de gastos foram reduzidas a dois constructos por meio de análise fatorial: proteção ao crédito orçamentário e apatia generalizada. Essas percepções sobre a gestão de gastos estão alinhadas a um modelo político de decisão caracterizado por anomalias e falhas contratuais, que se manifestam em disfunções orçamentárias, como gastos apressados no final do ano e flexibilização excessiva de despesas. Os aspectos do modelo político de decisão predominante resultam em planos de ação não concretizados, gastos realizados de maneira apressada no final dos exercícios e uso desproporcional da flexibilidade na execução orçamentária. A pesquisa contribuiu para a compreensão e melhoria do processo interno de tomada de decisão em órgãos dotados de autonomia orçamentária.

Palavras-chave: Governança Orçamentária, Instituições Orçamentárias, Accountability, Disfuncionalidades, Autarquias.

Abstract: This article examines the organizational model of decision-making on discretionary spending and its perceptions in a Federal Institute of Education, describing dysfunctionalities resulting from it. The research uses a secondary data analysis of budget execution, norms, minutes and other decision-making sources, as well as perceptions collected at different levels of management through a survey. Dysfunctions were identified through quantitative indicators, and predictive variables were raised through regression. Perceptions about the expenditure management model were reduced to two constructs through factor analysis: budgetary appropriatons protection and generalized apathy. These perceptions about spending management are in line with a political decision-making model characterized by anomalies and contractual failures, which manifest themselves in budgetary dysfunctions, such as rushed spending at the end of the year and excessive flexibility of expenses. Aspects of the prevailing political decision-making model result in unrealized action plans, hasty spending at the end of the fiscal year, and disproportionate use of flexibility in budget execution. The research contributed to the understanding and improvement of the internal decision-making process in bodies endowed with budgetary autonomy.

Keywords: Budget Governance, Budget Institutions, Accountability, Dysfunctionalities, Municipalities.

1 INTRODUÇÃO

A Constituição Federal de 1988 incluiu o princípio da eficiência na gestão dos gastos públicos, levando à adoção de um modelo de administração pública gerencial que prioriza a obtenção de resultados e a prestação de contas. O orçamento anual, que é transformado em lei, é uma ferramenta central para o planejamento, coordenação, organização e controle das atividades governamentais. No entanto, devido à sua ampla gama de dimensões, frequentemente se torna alvo de disputas políticas (Henley et al., 1992) e de manobras fiscais (Ferreira & Oliveira, 2017), o que pode prejudicar sua eficiência prática. Nesse sentido, um controle orçamentário rígido poderia ser útil. Contudo, se a pressão fiscal é menos severa, tal rigidez poderia induzir a um incrementalismo, não surtindo efeito sobre disfuncionalidades indesejadas (Johansson & Siverbo, 2014).

Esse cenário de tomada de decisões orçamentárias e seus paradoxos é relevante quando se trata do financiamento da Rede Federal de Educação Profissional e Tecnológica, que tem sido objeto de intensas negociações no Poder Executivo Federal. Os Institutos Federais recebem recursos orçamentários de natureza global, o que lhes garante a autonomia prevista no artigo 207 da Constituição Federal, mas também lhes impõe a institucionalização de procedimentos orçamentários próprios, dentro dos limites das normas gerais de direito financeiro. Essa situação desperta o interesse de defensores do direito universal à educação técnica e profissionalizante, gratuita e de qualidade.

O presente artigo busca contribuir para a discussão sobre o manejo orçamentário e seus possíveis impactos na gestão dos recursos disponíveis. É comum que a prática disfuncional de acumulação de gastos ao final do ano ocorra devido às ações gerenciais que visam maximizar a execução dos créditos autorizados e formar reservas orçamentárias por meio dos restos a pagar (RP). Caso essa premissa se confirme, pode haver impactos negativos na descentralização dos recursos públicos, comprometendo a execução dos programas governamentais e afetando o endividamento, o equilíbrio fiscal, a transparência e a credibilidade do orçamento público.

Nesse contexto, o estudo de caso da análise das práticas de execução orçamentária em um Instituto Federal (IF) no período de 2010 a 2019 pretende ilustrar os aspectos mais críticos desse processo. O IF está localizado em uma região de alto índice de desenvolvimento socioeconômico e possui um orçamento anual acima dos R$ 415 milhões, distribuídos em 15 polos regionais de ensino, atendendo a cerca de 27 mil alunos em aproximadamente 200 opções de cursos. O foco desta pesquisa repousa sobre o modelo de decisão que resulta em gastos executados de maneira apressada no final do exercício financeiro, bem como a flexibilização desses gastos pela crescente inscrição em RP.

Este artigo teve como objetivo examinar o modelo de tomada de decisões de gastos discricionários do Instituto Federal de Educação em questão e descrever as possíveis disfuncionalidades dele decorrentes. É importante estudar a gestão e descentralização dos recursos discricionários das unidades educacionais, uma vez que há poucos estudos sobre disfuncionalidades no nível de unidades orçamentárias (UOs) no Brasil, e suas causas ainda não foram completamente investigadas empiricamente. Além disso, essa temática é de importância singular, pois pode levar a melhorias na gestão de recursos dos programas educacionais, contribuindo para a eficiência do gasto público.

2 REVISÃO DA LITERATURA

2.1 Modelos Organizacionais e Disfuncionalidades Orçamentárias

No contexto do processo orçamentário dos Institutos Federais de Educação (IFs) como unidades orçamentárias da União, a falta de uma sustentação racional na alocação de gastos pode levar a um intenso processo político de redução ou aumento dos valores autorizados para determinadas iniciativas, bem como à criação de outras ao longo da execução orçamentária (Morgado, 2011). Como os IFs possuem um caráter de autogestão, não há uma prescrição uniforme para o seu processo orçamentário, o que faz com que o processo assuma um caráter gerencial, diferente do processo legal a que se submetem a administração direta da União, estados, Distrito Federal e municípios.

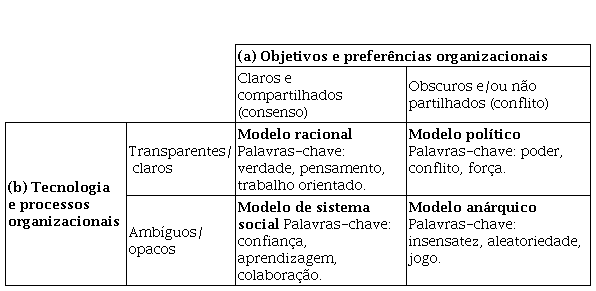

Embora o planejamento seja a primeira etapa do gerenciamento das organizações, a tomada de decisões dentro de um ciclo gerencial de planejamento, execução e controle de resultados pode levar a decisões incompletas do ponto de vista de uma relação agente-principal, devido à extensão e ao ponto de vista do planejamento (Hofstede, 1981; Miller et al., 2004). Além disso, os gestores geralmente detêm mais informações e conhecimento técnico do que os demais stakeholders da organização (Deleon, 2010). Nesse sentido, os processos decisórios ocorrem sob diferentes modos de governança, que podem se estruturar sob modelos colegiados, políticos, burocráticos ou anárquicos (Figura 1), ou uma mistura dessas perspectivas (Ellströn, 2007; Deleon, 2010; Fernandes, 2017; Kocatürk & Karadağ, 2021). É importante considerar essas diferentes perspectivas ao avaliar a gestão de recursos disponíveis para os programas educacionais, como no caso dos IFs, onde a falta de uma prescrição uniforme para o processo orçamentário pode afetar negativamente a consecução dos programas governamentais e contribuir para o desequilíbrio fiscal e a falta de transparência no orçamento público.

O modelo racional de tomada de decisão nas organizações educacionais pressupõe que estas estejam atreladas a um conjunto de objetivos ou de preferências dentro de uma visão programática (Deleon, 2010). Na medida em que o comportamento se torna padronizado, as ações e os processos das organizações se tornam mais previsíveis, teoricamente aumentando a eficiência (Kocatürk & Karadağ, 2021), pois a ação organizacional torna-se um resultado (Deleon, 2010). Portanto, neste modelo, as descrições de trabalho, regras e regulamentos detêm um lugar de destaque relacionando-se também à accountability (Deleon, 2010). A limitação desse modelo é que diferentes problemas são abordados da mesma forma e não há incentivo para soluções novas ou originais. Por outro lado, as decisões tomadas nem sempre são as melhores, mas sempre têm fundamento, ou seja, a racionalidade que é fazer escolhas consistentes dentro de certas restrições (Kocatürk & Karadağ, 2021).

Por sua vez, a interpretação da organização educacional como modelo de sistema social ou colegiado considera os processos organizacionais como respostas adaptativas e espontâneas a problemas internos e externos, ao invés de ações intencionais previamente estipuladas (Ellströn, 2007). Segundo Kocatürk e Karadağ (2021), os gestores são escolhidos dentre os acadêmicos e têm mandato por tempo determinado. O comportamento social adaptativo permite que as pessoas respondam com flexibilidade às ações de outras pessoas em uma ampla variedade de contextos sociais (De Bruijn, Mars, Bekkering & Coles, 2012). As decisões são obtidas por consenso, por meio de estruturas deliberativas (Deleon, 2010). Como consequência, o modelo colegiado caracteriza-se por objetivos comuns e compromisso coletivo com a estrutura, resultando em uma identidade organizacional pactuada (Kocatürk & Karadağ, 2021). A integração é assumida a partir do ponto de vista sociopsicológico e implica em um sistema cultural de valores, crenças e ideologia (Ellströn, 2007). A cultura organizacional derivada desse modelo é mantida por meio de símbolos, cerimônias e mitos, com uma comunicação permanente com seus egressos (Kocatürk & Karadağ, 2021).

Por sua vez, o modelo político de tomada de decisão decorre da existência de subgrupos em organizações, os quais podem estar unidos por semelhanças acadêmicas, étnicas ou ideológicas. Subgrupos poderosos, cada um no seu próprio contexto, desencadeiam uma estrutura complexa de decisão onde a autoridade e a cadeia de comando não se aplicam (Kocatürk & Karadağ, 2021). Deste modo, os objetivos organizacionais não são claros, o processo lógico de controle torna-se político e depende de estruturas de poder. Nesse cenário de sectarismo, a negociação e o acordo mútuo tornam-se as plataformas de resolução de problemas e de conflitos que têm origem na repartição de recursos escassos (Ellströn, 2007). Para Sykianakis e Ballas (2006), o conflito e o comportamento político surgem de demandas antagônicas durante processos de tomada de decisão estratégica em resposta às mudanças nas condições ambientais. Para esses autores, o poder é então mobilizado por meio do controle de recursos e referências à ideologia organizacional. Kocatürk e Karadağ (2021) resumem o modelo político como a soma de subcoalizões de diferentes interesses, preferências e objetivos.

Por fim, o modelo anárquico ocorre quando as metas são conflitantes e os meios para alcançá-las, incertos. Trata-se um modelo de sistema aberto, não linear, que rotineiramente confronta objetivos problemáticos, sem uma tecnologia definida e participação fluida dos seus membros no processo de tomada de decisão (Kocatürk & Karadağ, 2021). Esse modelo também é descrito pela metáfora da “lata de lixo”, onde os problemas e soluções seriam mexidos e remexidos até que se encontrem em um processo decisório desencadeando uma ação organizacional (Deleon, 2010). Sob certas circunstâncias, um sistema anárquico de tomada de decisões pode apresentar desempenho superior a outros à medida que a complexidade da decisão aumenta (Ma et al., 2019). Para Kocatürk & Karadağ (2021), é o líder anárquico quem deve entender o significado dos acontecimentos e da cultura da organização e oferecer soluções alternativas para os problemas.

Considerados esses quatro modelos, as disfunções no processo orçamentário podem ser reflexos da ação decisória e contribuir para a redução na sua eficácia, ou seja, na entrega de serviços públicos. Nesse contexto, o processo orçamentário deveria funcionar como uma plataforma de intermediação entre agentes e principais. Contudo, o orçamento é visto como um conjunto de contratos incompletos e as falhas dele decorrentes podem ser explicadas parcialmente a partir de desvios de princípios e de regras de governança (Bittencourt, 2015). Neste estudo são abordadas duas disfuncionalidades orçamentárias: a concentração da execução de gastos ao final do exercício financeiro e a flexibilização da execução via transporte orçamentário.

As causas ou razões de incompletude contratual no campo orçamentário podem ser abordadas a partir das ações dos indivíduos (Korac et al., 2019). Duas hipóteses que afetam indivíduos tomadores de decisões sobre a origem do fenômeno disfuncional da acumulação de gastos orçamentários ao final de ano são: a incerteza, em parte decorrente de um comportamento incremental no planejamento, que se restringe a replicar os planos anteriores, avaliando anualmente pequenas ações incrementais; e o risco de perder dotações que não foram utilizadas no decorrer do exercício.

Independentemente da origem das causas, existem consequências derivadas da acumulação disfuncional de gastos. McPherson (2007), por exemplo, fornece exemplos que sugerem que a acumulação de gastos ao final de ano conduz a decisões ruins e ao desperdício de recursos tanto no nível federal quanto no estadual.

A disfuncionalidade da execução de gastos apressados que se acumulam ao final de ano é geralmente acompanhada de outra, a dos transportes orçamentários (carry-overs), que nada mais são do que expedientes de flexibilização ao princípio da anualidade que está previsto nos artigos 165, III e 167, §2° da Constituição Federal do Brasil. Deste modo, quando ocorrem problemas inesperados que atrasam os negócios com o governo ou quando as aquisições são realizadas próximo ao final do exercício financeiro, o princípio da anualidade torna-se um desafio à execução orçamentária. Para contornar essas limitações, foram desenvolvidos mecanismos de transporte orçamentário, sendo o da inscrição de restos a pagar o principal deles no Brasil (Aquino & Azevedo, 2017). Contudo, essa transferência de déficits de um ano fiscal para o seguinte reduz a eficácia do controle de gastos (Smith & Hou, 2013).

A concentração de gastos no final dos exercícios tem sido alvo de estudos recentes, com viés negativo sobre a flexibilização de gastos via inscrição de restos a pagar. Aquino e Azevedo (2017) evidenciaram os orçamentos paralelos nos três níveis da federação a partir de quatro tipos de carry-overs com implicações sobre a credibilidade e transparência orçamentária. A dissertação de Cavalcanti (2018) realizou uma pesquisa sobre a percepção de gestores públicos sobre os motivos que levam à inscrição de restos a pagar. Dentre os motivos apontados estavam: a liberação tardia de dotações e limites orçamentários; a discrepância entre o limite de empenho e de pagamento; o interesse do gestor em não perder o orçamento; a falta de planejamento; a imprevisibilidade na execução de obras; a oposição entre o regime de caixa e competência, em especial para despesas obrigatórias; dentre outros. A dissertação de Nonaka (2019) propôs um índice de eficiência na gestão de restos a pagar não processados e concluiu que não há eficiência e, sim, uma tendência de aumento de acumulação futura. Já a dissertação de Feitosa (2021) relacionou o desempenho das universidades federais do Brasil positivamente à sua dinâmica financeira e negativamente à inscrição de restos a pagar. Mota et al. (2022) verificaram que mesmo uma imposição, a partir de 2018, de um período de vigência para os restos a pagar não processados não impactou a liquidação desses passivos nas universidades federais. Por fim, Araújo et al. (2022) detectaram o relacionamento entre o volume de empenhos de quarto trimestre nas universidades federais entre 2015 e 2019 sobre os cancelamentos de restos a pagar e sua reinscrição em exercícios subsequentes.

O presente estudo de caso diferencia-se das pesquisas anteriores sob três aspectos. Primeiro, ele aborda um instituto federal de ensino. Segundo, ele gera constructos sobre as referidas disfuncionalidades a partir das percepções de seus gestores. Terceiro, ele alcança níveis de decisão orçamentária mais descentralizados e revela aspectos disfuncionais por categorias de gastos.

3 ASPECTOS METODOLÓGICOS

A pesquisa caracteriza-se como um estudo de caso. Parte-se do pressuposto que as disfunções orçamentárias de acumulação da execução e flexibilização de gastos presentes no modelo organizacional de um Instituto Federal sejam evidenciadas por meio de observações empíricas de origem quantificável e não quantificável. A utilização de métodos mistos em estudos científicos apresenta tendência crescente de aplicação pelo fato de representar uma alternativa para a investigação de fenômenos complexos (Santos et al., 2017). Com isso, três etapas foram realizadas: (1) análise documental quantitativa e qualitativa; (2) análise fatorial exploratória; e (3) análise de variância.

A análise documental quantitativa foi utilizada para evidenciar e analisar, matematicamente, a ocorrência de: (1) acumulação de gastos executados ao final dos exercícios; e (2) flexibilização da execução orçamentária anual (Figura 2).

Figura 2

Indicadores de disfuncionalidades orçamentárias

O indicador T4 (1) consiste na divisão da média de gastos de determinada categoria econômica do quarto trimestre de um exercício financeiro (t) pela sua média anual. Já o indicador de flexibilização (2) consiste na divisão de gastos empenhados e não liquidados, que têm o implemento da condição contratual em exercício financeiro subsequente (t) ao da autorização (t-1;...;t-n) como proporção de gastos de mesma natureza que são liquidados no mesmo ano da autorização orçamentária.

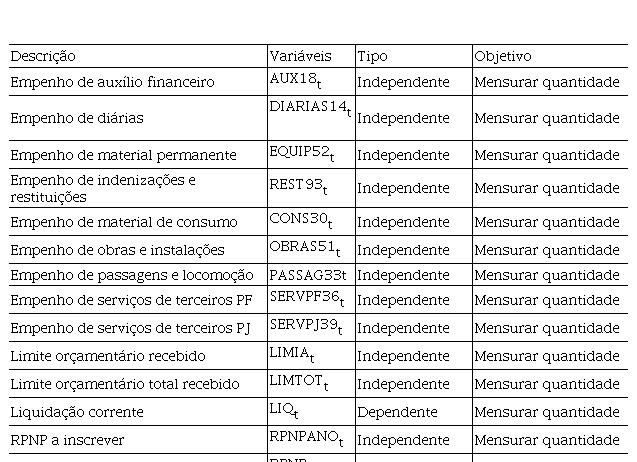

De forma complementar, utilizou-se uma regressão linear múltipla (OLS) para testar em que medida a acumulação de gastos pode ser influenciada pela decisão do gestor. Desse modo e com base em relatórios preliminares, um conjunto de variáveis foi definido (Tabela 1).

Variáveis numéricas dependentes e independentes

O universo monetário analisado corresponde às despesas discricionárias nominais (exceto fonte de recursos própria) liquidadas entre 2010 e 2019. Os dados foram coletados do site do Senado Federal em maio de 2020, ajustados por relatórios solicitados pela Lei de Acesso à Informação.

Em consonância, as disfunções orçamentárias são também explicadas por fatores internos e externos à organização que se desdobram em variáveis qualitativas, definidas com base na pré-análise de documentos. Nessa etapa, dados codificados foram utilizados para aplicação de uma survey. Para tanto, serviu-se a pesquisa dos métodos de indução e de dedução.

A survey foi estruturada em 43 questões fechadas, divididas em dois blocos. Para o primeiro bloco foram validados atributos que versam sobre os mecanismos e processos da execução orçamentária a partir dos relatórios gerenciais do IF analisado. Os participantes avaliaram as questões por meio de uma escala de resposta psicométrica do tipo Likert, especificando o nível de concordância de 0 a 10 para cada afirmação.

O segundo bloco de questões fez referência: (1) à percepção de modelo organizacional que orienta o plano de ações e decisões no Instituto, sedimentados na revisão de literatura dos modelos organizacionais; e (2) ao perfil gestor do participante. Nesse bloco foram utilizadas escalas específicas, além da escala do tipo Likert.

Na segunda etapa da pesquisa, uma análise fatorial exploratória foi utilizada para reduzir a escala dos mecanismos e processos da execução orçamentária (primeiro bloco de questões) em fatores representativos, e seguiu uma abordagem sistemática de construção, adaptada do modelo de Hair Jr. et al. (2009).

A dimensionalidade do constructo foi definida por meio da análise paralela, que é a alternativa de retenção fatorial mais consolidada na literatura e está entre as estratégias mais recomendadas para avaliação do número de fatores comuns na prática empírica (Damásio, 2012) e a extração fatorial realizada pelo método dos mínimos quadrados balanceados na diagonal (RDWLS).

Na terceira e última etapa da pesquisa, uma análise de variância foi utilizada para comparar o resultado da estrutura subjacente da análise fatorial com as percepções de modelo organizacional do segundo bloco de questões. Foi utilizado o teste não paramétrico de Kruskal-Wallis e post-hoc pelo método de Dunn, usual para comparação múltipla de classificações que não atendam aos pressupostos das análises paramétricas.

Para coleta de dados da survey foi utilizado o aplicativo Google Forms. Todos os atributos foram considerados os mais influentes na avaliação do constructo medido e contaram com uma versão preliminar do questionário que foi submetida à avaliação de especialista e pré-teste.

Por sua vez, o Instituto Federal foi escolhido por apresentar as características necessárias para a pesquisa e por permitir fácil acesso às informações. O critério de inclusão amostral adotado compreende os gestores (diretores, chefes de departamento e coordenadores de curso) que estiveram em exercício dos seus cargos entre o período de 2016 e 2019 em levantamento obtido no Portal da Transparência do Governo Federal. Na seleção por conveniência dos participantes, não foram feitas distinções de efetiva participação ou conhecimento dos processos de planejamento ou execução orçamentária, para além do aspecto remuneratório ou do tempo de experiência na função exercida.

O tempo médio de resposta ao instrumento foi de 10 minutos e os convites foram realizados por e-mail entre os meses de dezembro de 2020 e fevereiro de 2021. A taxa de retorno foi satisfatória, de 13%, que representou 128 casos válidos. O projeto de pesquisa foi aprovado no Sistema CEP/CONEP por meio da Plataforma Brasil sob o registro CAAE n.º 40017920.0.0000.5346.

Os dados foram processados por meio dos softwares Factor Analysis (versão 10), SigmaPlot (versão 14.5) e IBM® SPSS Statistics (versão 20).

4 RESULTADOS E DISCUSSÃO

4.1 Análise da Acumulação e Flexibilização de Gastos

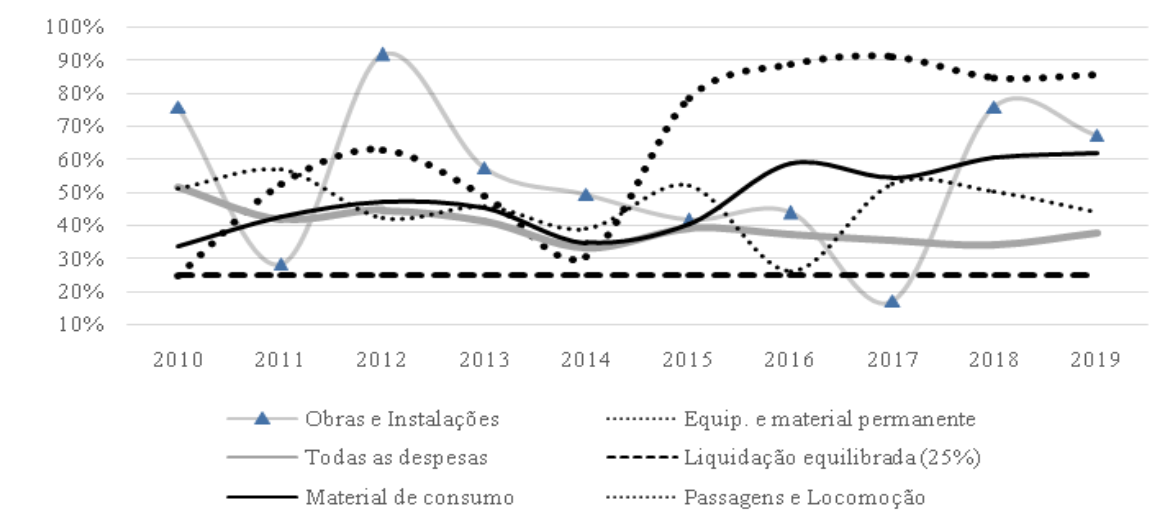

A Figura 3 apresenta o índice T4 entre 2010 e 2019 das principais despesas discricionárias que se destacam na série. Os dados revelam que, de um modo geral, a despesa é executada principalmente no último trimestre. Apenas uma ocorrência (obras e instalações, em 2017) foi registrada com menos de 25% da liquidação anual. Considerando que esse limite corresponde a um quarto do gasto, a extrapolação dessa fronteira implica em acumulação acima da média aritmética de uma execução uniformemente distribuída ao longo do ano. Os materiais de consumo, por exemplo, alcançam 62% de acumulação no final de 2019 e os materiais permanentes lideram a acumulação de gastos de final de ano com percentuais acima dos 78% no último quinquênio.

Figura 3

Acumulação de gastos no IF

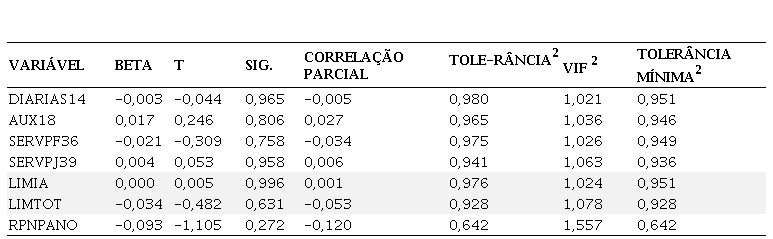

No teste com as variáveis independentes, a análise de regressão resultou um modelo estatisticamente significativo para a acumulação de gastos [F (5,84) = 26,928; p<0,001; r2 = 0,616]. A acumulação dos empenhos, principalmente de obras, instalações e materiais (permanente e consumo), foi previsora da acumulação de gastos no final de ano.

As variáveis excluídas do modelo incluem acumulação de limite orçamentário recebido (LIMIAt; p = 0,996) e limite orçamentário total recebido (LIMTOTt; p = 0,631) (Tabela 1). Embora observações de cortes orçamentários e atrasos na distribuição de recursos sejam recorrentes nas justificativas e respostas dos gestores para gastos apressados ao final de ano, a interpretação estatística rejeitou a hipótese nula (H0) de que os limites orçamentários fossem previsores da acumulação de gastos. De fato, uma vez que o orçamento é previamente definido e publicado nas leis orçamentárias e que os seus limites de empenho sejam autorizados por decretos normativos, mesmo que contingenciados, estes obedecem a certo padrão na distribuição de recursos. Assim, é de se esperar que o orçamento executado de forma apressada tenha variáveis preditoras mais ligadas à tomada de decisão do gestor, por critérios de conveniência e oportunidade, do que por variáveis que independam da ação do gestor.

Variáveis excluídas do modelo de regressão1

(1) Exclusão de variáveis pelo método stepwise e (2) estatísticas de colinearidade.

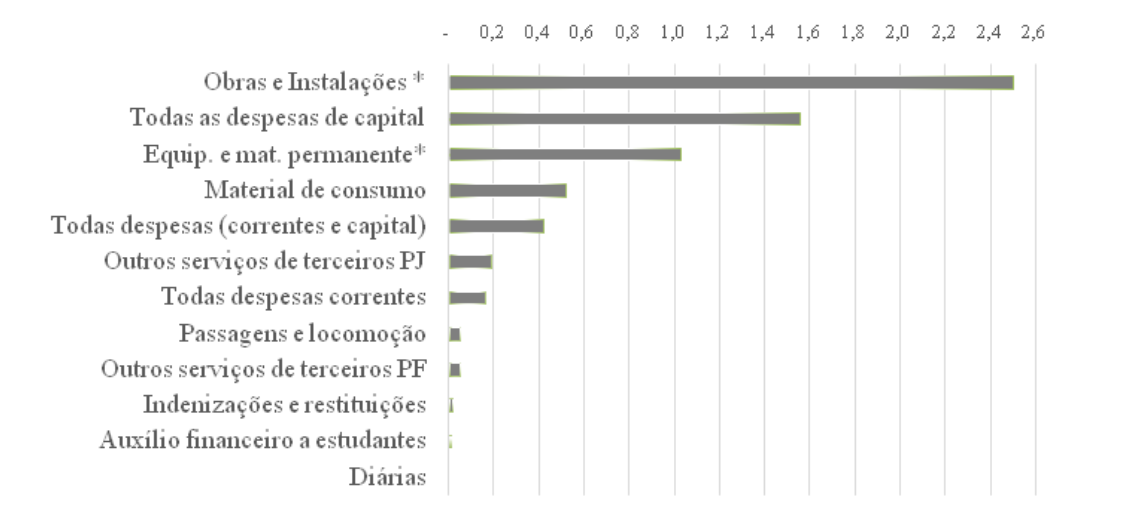

O indicador de flexibilização (Figura 2) permitiu verificar a proporção de restos a pagar não processados liquidados (autorizados antes do ano corrente) sobre a liquidação de gastos autorizados no ano corrente. Conforme a Figura 4 percebe-se que os gastos de capital são os que mais se sujeitam a esse mecanismo de transporte orçamentário, com montantes consideráveis que excedem à anualidade: os gastos com obras e instalações, por exemplo, são 2,5 vezes mais liquidados fora da anualidade orçamentária, que seria entre 1º de janeiro e 31 de dezembro do ano da sua autorização. Mais da metade das despesas com equipamento e material permanente não chega a ser realizada dentro do exercício em que o crédito foi autorizado e distribuído e mais de 30% dos materiais adquiridos para consumo também têm sua execução orçamentária adiada. Via de regra, algumas despesas de custeio (restituições, auxílio financeiro, passagens e diárias) não deveriam ter a execução anual flexibilizada, uma vez que não há pressupostos que justifiquem a sua inscrição em restos a pagar, como ocorre no caso de atraso na entrega de mercadorias ou atraso na execução e conclusão dos serviços.

Figura 4

Proporção1 utilizada de flexibilidade da execução orçamentária anual

(1) Os valores do eixo horizontal indicam o número de vezes que a liquidação de gastos via o mecanismo de restos a pagar representa sobre a liquidação da mesma natureza de gastos realizada dentro do ano de autorização orçamentária.

4.2 Escala dos Mecanismos e Processos da Execução Orçamentária

A análise preliminar dos dados coletados por meio de uma survey revelou evidências de leve multicolinearidade e interpretabilidade da matriz de correlação (χ2 = 683,77; gl = 231, p < 0,001 e KMO = 0,712). Esses resultados justificaram a realização de uma extração fatorial, que foi melhor compreendida ao considerar dois fatores. Isso ocorreu porque esses dois fatores explicaram uma porcentagem maior da variância dos dados reais em comparação aos dados simulados, dentro de um intervalo de confiança de 95%.

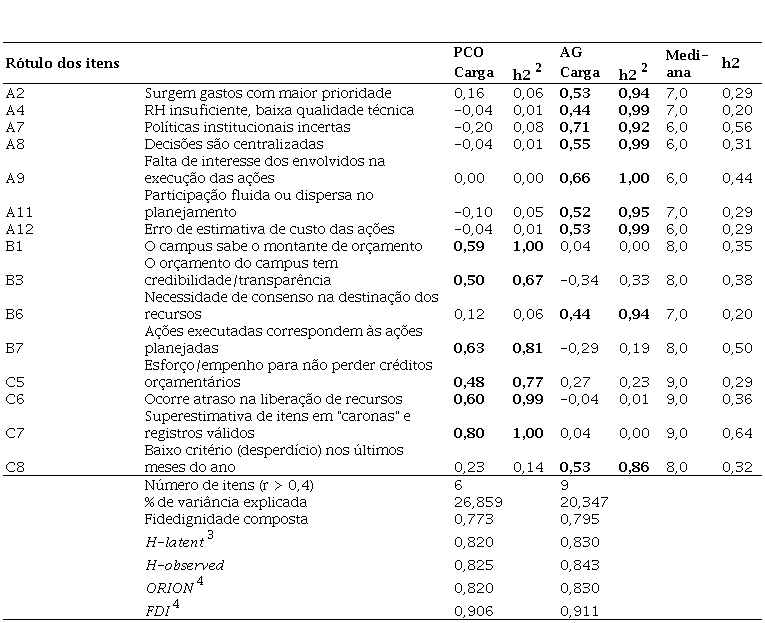

Uma solução fatorial com 15 variáveis apresentou melhor adequação interpretativa em relação às variáveis latentes (conforme Tabela 3), levando em consideração os critérios de significância prática (Hair Jr. et al., 2009; Wu & Zumbo, 2017). A presença de outliers multivariados extremos não resultou em mudanças relevantes nos resultados, e, portanto, esses casos foram mantidos na análise. Dessa forma, o banco de dados final continha 128 casos válidos, ou seja, uma média de 8,5 casos por variável de interesse, o que é considerado aceitável para a generalização dos resultados (Hair Jr. et al., 2009).

Na interpretação dos fatores, é importante destacar que as variáveis com cargas mais altas são consideradas mais importantes e têm maior influência sobre o rótulo definido (Hair Jr. et al., 2009). Nesse sentido, o Fator 1 foi denominado "Proteção ao Crédito Orçamentário" (PCO) e explica 26,8% do constructo. Já o Fator 2 recebeu o título de "Apatia Generalizada" (AG) e explica 20,3% do constructo.

Estrutura fatorial dos Mecanismos e Processos da Execução Orçamentária1

(1) Estrutura fatorial rotacionada pelo modo oblíquo ponderado (Weighted Oblimin). (2) Comunalidades pela medida de importância de Pratt (Wu & Zumbo, 2017). (3) Estimativas de replicabilidade (Ferrando & Lorenzo-Seva, 2018). (4) Índices de precisão dos escores fatoriais (Ferrando & Lorenzo-Seva, 2016).

Na dimensão de "Proteção ao Crédito Orçamentário", o gestor possui um entendimento de que o orçamento é confiável e transparente. Ele tem conhecimento do montante orçamentário que será disponibilizado, apesar de reconhecer atrasos nos repasses das concessões financeiras. Além disso, ele percebe que as ações executadas correspondem ao que foi planejado, embora haja uma superestimativa de itens em "caronas" e registros de preços, o que contribui para o esforço de empenhar os recursos orçamentários e evitar a perda de dotações.

Na dimensão de "Apatia Generalizada", as decisões são moderadamente centralizadas em um ambiente de incerteza em relação às regras institucionais e falta de consenso na tomada de decisões sobre os gastos. Há percepção de desperdícios ao final do ano e falta de interesse ou desistência por parte dos envolvidos na execução das ações. Erros de estimativa de custos ocorrem, assim como surgimento de gastos com maior prioridade ao longo do ano, o que reflete na insuficiência e na qualidade técnica reduzida dos recursos humanos e na participação dispersa nas etapas do planejamento.

A análise fatorial apresentou índices de ajuste adequados (χ2 = 61,125; gl = 76; p = 0,893; RMSEA = 0,048; CFI = 0,967; TLI = 0,954). Quanto aos níveis de consistência interna, o alfa de Cronbach padronizado foi de 0,741, considerado aceitável (Hair Jr. et al., 2009), e o índice de Fidedignidade Composta dos fatores foi adequado (ou seja, acima de 0,70)

4.3. Escala de Modelos Organizacionais

Uma análise inicial das observações na Escala dos Modelos Organizacionais revelou uma frequência média maior dos Modelos Político (35,16%) e Social (29,84%), e uma frequência média menor dos Modelos Anárquico (22,03%) e Racional (12,97%).

Nos testes comparativos entre as escalas do constructo, foi observado que a dimensão de "Apatia Generalizada" estava mais associada, em média, às definições de Modelo Político e Anárquico, de acordo com a percepção dos participantes. Esses efeitos foram significativos em relação à orientação institucional (χ2 (3) = 14,495; p < 0,001), ação institucional (χ2 (3) = 20,736; p < 0,001) e visão institucional (χ2 (3) = 12,194; p = 0,007). No entanto, não foram encontradas diferenças significativas entre os modelos na análise individual de cada variável na dimensão de "Proteção ao Crédito Orçamentário".

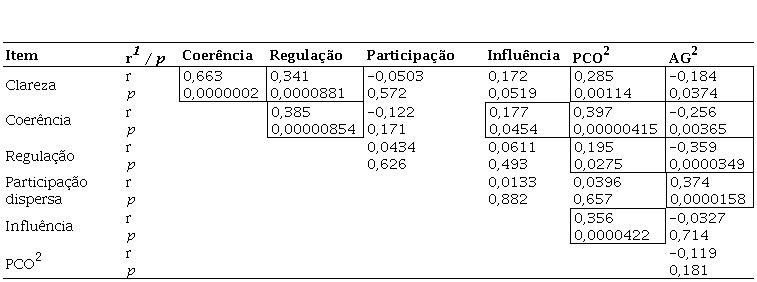

As variáveis ordinais que avaliaram a clareza, coerência, regulação e influência na tomada de decisão de gastos mostraram correlação positiva com o fator "Proteção ao Crédito Orçamentário" e correlação negativa com o fator "Apatia Generalizada". Além disso, o fator de "Apatia Generalizada" apresentou correlação positiva com a variável que mediu a participação dispersa (conforme Tabela 4).

Os fatores latentes relacionados aos mecanismos e processos da execução orçamentária (AG e PCO) não tiveram um efeito significativo na função exercida pelo servidor e no tempo de exercício na função.

Matriz de correlação não paramétrica dos dados coletados

(1) r = coeficiente de correlação de Spearman. (2) Dimensões PCO – Proteção ao Crédito Orçamentário e AG – Apatia Generalizada, que levam em conta os escores fatoriais obtidos através da análise fatorial exploratória.

(1) r = coeficiente de correlação de Spearman. (2) Dimensões PCO – Proteção ao Crédito Orçamentário e AG – Apatia Generalizada, que levam em conta os escores fatoriais obtidos através da análise fatorial exploratória.

5 CONCLUSÕES

O caso estudado revelou disfuncionalidades nos gastos do final dos anos, especialmente em relação ao material permanente, com concentrações acima de 90% do gasto anual, e uma tendência frequente de flexibilização da execução além do período anual. Essas práticas estão alinhadas com privilégios e desperdício de recursos públicos, prejudicando o interesse coletivo.

Os desvios de princípios além da razoabilidade apontam para falhas contratuais na governança orçamentária e para uma assimetria de informações entre gestores e administrados. As disfuncionalidades do orçamento do IF são influenciadas pelo modelo de gestão e vão além dos comportamentos oportunistas, da tendência à procrastinação ou do simples comportamento socialmente aceito, como indicado na literatura.

O modelo organizacional percebido é caracterizado por incertezas estratégicas e operacionais, apoiando-se em um planejamento incremental restritivo, que reproduz planos anteriores e deixa de lado o aperfeiçoamento das ações com recursos já escassos.

No caso estudado, as decisões orçamentárias de gastos discricionários são estabelecidas por meio de arranjos de poder, variando desta para uma plataforma decisória colegiada. Quando os meios para alcançar os objetivos são difusos, o modelo se torna social, buscando o consenso. No entanto, a falta de objetivos claros na tomada de decisão mostrou uma maior influência política no modelo de gestão educacional.

As principais características do modelo de gestão político, destacadas na literatura, foram encontradas no IF. A análise de dados secundários revelou diversidade de interesses e demandas, falta de consistência e de objetivos compartilhados, orçamento definido de cima para baixo, negociação e acordo mútuo na resolução de conflitos, e interações individuais e de subgrupos por meio do uso de recursos mobilizáveis. Esses aspectos resultaram no acúmulo de empenhos ao final do exercício. Os resultados indicam ainda uma baixa institucionalização do planejamento orçamentário, das regras de execução e falta de percepção dos riscos envolvidos nos gastos apressados.

O modelo de gestão do IF influenciou o surgimento de duas dimensões não correlacionadas na execução orçamentária, explicando as variáveis que impactam na disfuncionalidade dos gastos. Por um lado, a dimensão de Proteção ao Crédito Orçamentário explica as variáveis relacionadas à informação privilegiada, ao recebimento de dotações globais, aos mecanismos de transporte orçamentário, à elaboração de propostas e à prestação de contas legitimadas pela comunidade escolar que, na prática, não se confirmam. Por outro lado, a dimensão de Apatia Generalizada explica a incompletude do planejamento devido à falta de confiança, interesse e critérios bem estabelecidos, associados à falta de consenso na destinação dos recursos e ao baixo critério nos últimos meses do ano. Essa dualidade revela ideias e percepções opostas, convergindo em relação às características defeituosas do modelo decisório com tecnologia e processos.

Ambas as dimensões, inseridas no processo de tomada de decisão do ciclo orçamentário no caso analisado, ajudam a explicar os desequilíbrios contratuais na aplicação dos recursos públicos descentralizados à autarquia e sugerem a falta de planejamento que resulta em decisões incompletas do ponto de vista agente-principal, uma vez que as metas são ambíguas e, por vezes, contraditórias. Esses aspectos tornam o processo mais suscetível à frustração dos planos devido à falta de diálogo em relação à intencionalidade dos gastos.

Os resultados também indicam que as decisões de gastos centralizadas apresentam fragilidades em sua transparência. Durante a pesquisa, não foram identificadas regras ou procedimentos claros para a contenção de gastos apressados, o que, juntamente com as evidências estatísticas, indica uma prática culturalmente aceita.

Devido ao caráter da autogestão e à cultura organizacional predominante na tomada de decisões de gastos, torna-se necessário rever as camadas mais flexíveis das instituições orçamentárias das autarquias federais. Essa medida pode contribuir para reduzir a informalidade e garantir que a autonomia seja baseada em regras claras na definição de objetivos e meios para alcançá-los. Para estudos futuros, sugere-se que sejam desenvolvidas pesquisas adicionais sobre a relação entre regras internamente institucionalizadas e o modelo organizacional de entidades com autonomia em seus processos de tomada de decisões orçamentárias.

REFERÊNCIAS

Aquino, A. C. B., & Azevedo, R. R. (2017). Restos a pagar e a perda da credibilidade orçamentária. Revista de Administração Pública, 51(4), 580-595. https://dx.doi.org/10.1590/0034-7612163584

Araújo, J. G. R. de, Lins, T. S. M., & Alvez Dinz, J. (2022). O Fenômeno Use it or Lose it na Execução Orçamentária das Universidades Federais e a Inscrição em Restos a Pagar. Advances in Scientific and Applied Accounting, 15(1), 109-124. https://asaa.anpcont.org.br/index.php/asaa/article/download/813/533

Bittencourt, F. M. (2015). Instituições e teoria orçamentária: pontos para discussão econômica e gerencial. Orçamento em Discussão, 1(20), 1-84, 2015. http://www2.senado.leg.br/bdsf/handle/id/513740

Cavalcanti, V. R. A. (2018). Motivos para a Inscrição de Despesas em Restos a Pagar: Uma pesquisa empírica sobre a percepção de gestores públicos federais. (Dissertação de Mestrado, Instituto de Pesquisa Econômica Aplicada – IPEA). http://www.mestradoprofissional.gov.br/sites/images/mestrado/turma2/victor_reis.pdf

De Bruijn, E. R., Mars, R. B., Bekkering, H., & Coles, M. G. (2012). Your mistake is my mistake... or is it? Behavioural adjustments following own and observed actions in cooperative and competitive contexts. The Quarterly Journal of Experimental Psychology, 65(2), 317-325, https://doi.org/10.1080/17470218.2010.545133

Damásio, B. F. (2012). Uso da análise fatorial exploratória em psicologia. Avaliação Psicológica, Itatiba, 11(2), 213-228. http://pepsic.bvsalud.org/pdf/avp/v11n2/v11n2a07.pdf

Deleon, L. (2010). Sobre agir em um mundo desordenado: ética individual e responsabilidade administrativa. In: B. G. Peters & J. Pierre. Administração pública-coletânea (pp. 573-594). São Paulo: UNESP.

Ellströn, P. (2007). Quatro faces das organizações educacionais. Revista Brasileira de Política e Administração da Educação, 23(3), 449-461. https://doi.org/10.21573/vol23n32007.19142

Feitosa, D. G. (2021). Análise do Impacto dos Restos a Pagar não Processados sobre o Desempenho das Universidades Federais Brasileiras: O Elo entre Ranking Universitário e Medida de Eficiência. (Dissertação de Mestrado, Programa de Pós-Graduação em Ciências Contábeis - UFPE, Recife). https://repositorio.ufpe.br/handle/123456789/41275

Fernandes, F. (2017). As débeis articulações como referência de gestão dos Institutos Federais. Revista Holos, Natal, 33(1), 342-360. https://doi.org/10.15628/holos.2017.5093

Ferrando, P. J., & Lorenzo-Seva, U. (2016). A note on improving EAP trait estimation in oblique factor-analyticand item response theory models. Psicologica, 37, 235-247. https://www.uv.es/revispsi/articulos2.16/7Ferrando.pdf

Ferrando, P. J., & Lorenzo-Seva, U. (2018) Assessing the quality and apropriateness of factor solutions and factor score estimates in exploratory item factor analysis. Educational and Psychological Measurement, California, 78(5), 762-780. https://doi.org/10.1177/0013164417719308

Ferreira, F. G., & Oliveira, C. L. (2017). O orçamento público no Estado constitucional democrático e a deficiência crônica na gestão das finanças públicas no Brasil. Sequência: Estudos Jurídicos e Políticos, 38(76), 183-212. https://doi.org/10.5007/2177-7055.2017v38n76p183

Hair Jr., J. F., Black, W. C., Babin, B. J., Anderson, R. E., & Tatham, R. L. (2009). Análise Multivariada de Dados (6a ed). Porto Alegre: Bookman.

Henley, D., Likierman, A., Perrin, J., Evans, M., Lapsley, I. & Whiteoak, J. (1992). Public Sector Accounting and Financial Control. Chapman & Hall.

Hofstede, G. (1981). Management control of public and not-for-profit activities. Accounting, Organizations and Society, 6(3), 193-211. https://doi.org/10.1016/0361-3682(81)90026-X

Johansson, T., & Siverbo, S. (2014). The Appropriateness of Tight Budget Control in Public Sector Organizations Facing Budget Turbulence. Management Accounting Research, 25(4), 271-283. https://doi.org/10.1016/j.mar.2014.04.001

Kocatürk, H. E., & Karadağ, E. (2021) Organizational functioning in Turkish higher education system: Birnbaum’s five models of institutional governance, Journal of Pedagogical Research 5(4), 230-250. https://doi.org/10.33902/JPR.2021474637

Korac, S., Moser, Rondo-Brovetto, P., & Saliterer, I. (2019). Carry-overs orleftovers? Tackling year-end spend-downs at the central government level. Public Money & Management, London, 39(6), 393-400.https://doi.org/10.1080/09540962.2019.1583909

Ma, A., Nassehi, A., & Snider, C. (2019). Embracing complicatedness and complexity with Anarchic Manufacturing. Procedia Manufacturing, 28, 51-56, https://doi.org/10.1016/j.promfg.2018.12.009

McPherson, M. (2007). An Analysis of Year-End Spending and the Feasibility of a Carryover Incentive for Federal Agencies [Uma análise dos gastos de final de ano e a viabilidade de um incentivo de carry-over para órgãos federais]. (MBA Report). Naval Postgraduate School, Monterrey, CA, USA. https://apps.dtic.mil/sti/citations/ADA475973

Miller, S., Wilson, D., & Hickson, D. (2004). Beyond Planning: Strategies for Successfully Implementing Strategic Decisions. Long Range Planning: International Journal of Strategic Management, 37(3), 201-218. https://doi.org/10.1016/j.lrp.2004.03.003

Morgado, L. F. (2011). O orçamento público e a automação do processo orçamentário. Textos para Discussão, Brasília, . (85), 1-24, 2011. http://www2.senado.leg.br/bdsf/handle/id/195968

Mota, S. C., Corrêa, D. M. M. C., & Nascimento, R. S. (2022). A gestão de restos a pagar nas universidades federais no contexto do Decreto nº 9.428/2018. Contextus – Revista Contemporânea de Economia e Gestão, 20(esp.), e81697. https://doi.org/10.19094/contextus.2022.81697

Nonaka, T. H. (2019). Restos a Pagar não Processados como Indicador de Eficiência na Gestão Orçamentária. (Dissertação de Mestrado, Mestrado Profissional em Economia, UNB, Brasília). https://repositorio.unb.br/handle/10482/38168

Santos, J. L. G., Erdmann, A. L., Meirelles, B. H. S., Lanzoni, G. M. M., Cunha, V. P., & Ross, R. (2017). Integração entre dados quantitativos e qualitativos em uma pesquisa de métodos mistos. Texto & Contexto-Enfermagem, 26(3), 1-9. https://doi.org/10.1590/0104-07072017001590016

Sykianakis, N., & Ballas, A. (2006). Ideology vs. Formal Systems as a Control Mechanism: A Case Study. 29th European Accounting Association Congress. Dublin. http://dx.doi.org/10.2139/ssrn.1103757

Smith, D., & Hou, Y. (2013). Balanced Budget Requirements and State Spending: A Long–Panel Study. Econometrics: Multiple Equation Models. Public Budgeting & Finance, 33(2). http://doi.org/10.1111/j.1540-5850.2013.12007.x

Wu, A. D., & Zumbo, B. D. (2017). Using Pratt's Importance Measures in confirmatory factor analyses. Journal of Modern Applied Statistical Methods, 16(2), 81-98. https://doi.org/10.22237/jmasm/1509494700

Additional information

Artigo apresentado no: XII Congresso Nacional de Administração e Contabilidade - ADCONT 2021, realizado de forma online, de 24 a 26 de novembro de 2021.