Artigos

INFLUÊNCIA DOS CONTROLES INFORMAIS NO COMPROMETIMENTO ORGANIZACIONAL E DESEMPENHO EM ESCRITÓRIOS DE CONTABILIDADE

INFLUENCE OF INFORMAL CONTROLS ON ORGANIZATIONAL COMMITMENT AND PERFORMANCE IN ACCOUNTING FIRMS

Rosana Santos de Oliveira oliveiraufsc2021@gmail.com

Maiara Nascimento Almeida maiaraalmeida91@hotmail.com

Crisiane Teixeira da Silva crisiane.silva26@gmail.com

Carlos Eduardo Facin Lavarda elavarda@gmail.com

Rosana Santos de Oliveira oliveiraufsc2021@gmail.com

Maiara Nascimento Almeida maiaraalmeida91@hotmail.com

Crisiane Teixeira da Silva crisiane.silva26@gmail.com

Carlos Eduardo Facin Lavarda elavarda@gmail.com

INFLUÊNCIA DOS CONTROLES INFORMAIS NO COMPROMETIMENTO ORGANIZACIONAL E DESEMPENHO EM ESCRITÓRIOS DE CONTABILIDADE

Revista Catarinense da Ciência Contábil, vol. 22, pp. 1-16, 2023

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 08 Octubre 2023

Aprobación: 16 Noviembre 2023

Publicación: 08 Diciembre 2023

Resumo: O objetivo deste estudo consiste em analisar a influência dos controles de pessoal e cultural no comprometimento organizacional e desempenho de escritórios de serviços de contabilidade. Para isso, realizou-se uma pesquisa com 204 profissionais, sendo as hipóteses analisadas por meio de modelagem de equações estruturais. Os resultados indicam uma influência positiva dos controles culturais no desempenho organizacional. Além disso, observou-se que os controles informais têm um impacto positivo no comprometimento organizacional, o qual, por sua vez, afeta o desempenho organizacional. Também se constatou que o comprometimento organizacional desempenha um papel de mediação parcial na relação entre os controles culturais e o desempenho organizacional, e uma mediação total na relação entre os controles de pessoal e o desempenho organizacional. Essas descobertas contribuem para a literatura existente, expandindo o conhecimento sobre os controles informais, especialmente em escritórios de contabilidade. Além disso, oferecem insightspráticos aos gestores desses escritórios, ressaltando a importância dos controles informais para promover o comprometimento dos funcionários e melhorar o desempenho organizacional.

Palavras-chave: Controle de pessoal, Controle cultural, Comprometimento organizacional, Desempenho organizacional, Escritórios de contabilidade.

Abstract: This study aims to analyze the influence of personnel and cultural controls on accounting services firms’ organizational commitment and performance. For this, a survey was conducted with 204 professionals, and the hypotheses were analyzed through structural equation modeling. The results indicate a positive influence of cultural controls on organizational performance. Also, it was observed that informal controls positively impact organizational commitment, which, in turn, affects organizational performance. Organizational commitment was also found to play a partial mediation role in the relationship between cultural controls and organizational performance and a total mediation role in the relationship between personnel controls and organizational performance. These findings contribute to the existing literature by expanding knowledge about informal controls, especially in accounting firms. Moreover, they offer practical insights to managers in these firms, highlighting the importance of informal controls to promote employee engagement and improve organizational performance.

Keywords: Personnel control, Cultural control, Organizational commitment, Organizational performance, Accounting firms.

1 INTRODUÇÃO

Os controles gerenciais estão presentes nas organizações de diversas maneiras. Segundo Merchant e Van der Stede (2007), os controles formais podem ser identificados como a estruturação de um processo orçamentário até a sua execução, como também a análise dos indicadores de desempenho. Por outro lado, os autores citados defendem que os controles informais são observados como a cultura organizacional, normas e pressões sociais que podem influenciar diretamente o comprometimento e o desempenho de funcionários ao nível organizacional. Goebel e Weißenberger (2017) afirmam que apesar dos controles formais serem quantificáveis, analisar os controles informais em um ambiente organizacional pode auxiliar as organizações a alcançarem maiores níveis de comprometimento organizacional e desempenho, o que chama a atenção para as organizações observarem os controles informais, ao invés de focar apenas nos controles formais.

Além disso, o foco em um controle gerencial específico, como o controle informal, diz respeito às mudanças sociais presentes nas organizações, que impactam até mesmo a motivação dos envolvidos (Akinyele et al., 2022). Desse modo, o controle informal desempenha um papel importante ao possibilitar a troca de informações entre os envolvidos no processo (Chenhall, 2003), facilita a comunicação entre superiores e liderados, atuando como um influenciador interno da tomada de decisão (Norris & O'Dwye, 2004), e pode ser um tipo de controle facilitador perante as rotinas e processos do dia a dia das organizações (Jung-Gehling & Strauss, 2018).

Os controles informais são divididos em dois grandes grupos, o controle: (i) de pessoal e (ii) cultural (Merchant & Van der Stede, 2007; Goebel & Weißenberger, 2017). O controle de pessoal está relacionado à motivação dos indivíduos quanto a sua participação na empresa, desde o estabelecimento de normas organizacionais, acompanhamento do processo desde a etapa do recrutamento, admissão, treinamento e o desenvolvimento de novas habilidades para a retenção dos funcionários (Abernethy & Brownell, 1997; Kleine & Weißenberger, 2014). Já o controle cultural é utilizado para direcionar comportamento, é constituído por um conjunto de valores, crenças e normas organizacionais que facilita a identificação das pessoas com a organização, influenciando o clima organizacional no ambiente de trabalho.

Nesse sentido, o uso de controles gerenciais, como o controle informal, pode influenciar no comprometimento e no desempenho organizacional, visto que os controles gerenciais são implementados nas organizações com o intuito de direcionar comportamentos para que os funcionários se sintam bem e sejam direcionados para o alcance dos objetivos corporativos (Chenhall, 2003; Kaveski et al., 2021; Monteiro & Lunkes, 2021). Estudos anteriores forneceram evidências sobre essas variáveis de forma isolada, assim, este estudo busca preencher essa lacuna na literatura.

Portanto, com o intuito de compreender o papel de um controle específico sobre o comprometimento e desempenho organizacional, seguindo o estudo de Cruz et al. (2022), que utilizaram de um dos controles gerenciais para compreender o seu efeito em um campo específico, ao focar no controle informal, este estudo pretende analisar a influência dos controles de pessoal e cultural no comprometimento organizacional e desempenho de escritórios de serviços de contabilidade.

Desse modo, explorar o efeito de uma forma de controle gerencial em um público específico, como os escritórios de contabilidade, pode auxiliar na compreensão de como os controles informais (de pessoal e cultural) podem influenciar o comprometimento e o desempenho organizacional, visto que os escritórios de contabilidade são ambientes altamente coercitivos (Von Muhlen et al., 2019).

A pesquisa contribui para a literatura de contabilidade gerencial, especificamente, sobre os controles informais e, também, ao especificar os controles informais em relação ao comprometimento e desempenho organizacional. O foco em uma região do Brasil é um dos diferenciais desse estudo, visto que Frare et al. (2020) realizaram um levantamento quanto ao público-alvo da pesquisa e identificaram que novas variáveis poderiam ser acrescentadas em relação ao controle gerencial, e que, de preferência, investigassem novas regiões do Brasil, tendo em vista que a grande parte dos doutores se concentra nas regiões Sul e Sudeste do país (Silva et al., 2011).

2 FUNDAMENTAÇÃO TEÓRICA E HIPÓTESES DE PESQUISA

2.1 Controles Informais e Desempenho Organizacional

Os controles informais abrangem os controles de pessoal e os controles culturais (Merchant & Van der Stede, 2007; Goebel & Weißenberger, 2017). Os controles de pessoal são instituídos nas organizações para motivar os indivíduos e precisam estar alinhados com os valores da empresa. A exemplo disso, seria a implementação desse controle nas primeiras etapas de seleção de novos funcionários, seguido pelos treinamentos e desenvolvimento dos empregados, como já mencionava Abernethy e Brownell (1997).

Já os controles culturais buscam estabelecer normas e valores que são esperados pela organização (Merchant & Van der Stede, 2007). Esses controles exercem influência sobre o ambiente interno da entidade e a mentalidade dos indivíduos (Goebel & Weißenberger, 2017). Desse modo, os controles informais estão associados a recompensas intrínsecas, tais como oportunidades de crescimento pessoal e autonomia, sendo esperado o alcance de metas e melhoria do desempenho organizacional (Espinosa Sáez et al., 2022).

Nesse sentido, o uso de controles informais ocorre no dia a dia das organizações, visto que o papel dos gestores é direcionar as atividades dos envolvidos, o que poderia gerar altos níveis de desempenho organizacional e até mesmo da tarefa estabelecida (Goebel & Weißenberger, 2017). Além disso, os gestores exercem influência no alinhamento dos funcionários com a cultura organizacional, na transmissão de valores e no fornecimento de feedback. Desse modo, a efetividade das relações estabelecidas e o efeito de confiança entre as partes facilitam a correção imediata de desvios, por exemplo, a troca de informações verbais, direcionando assim o desempenho organizacional (Goebel & Weißenberger, 2017; Monteiro et al., 2021).

Ademais, os controles informais criam percepções sobre a legitimidade das decisões gerenciais e encorajam os integrantes da equipe a se conectarem com seus gerentes (Monteiro et al., 2021). O estudo de Monteiro et al. (2021), ao analisar empresas familiares, identificou que os controles informais (de pessoal e cultural) afetaram positivamente o desempenho gerencial, bem mais que os controles formais (ação e resultado), uma vez que os controles formais, muitas vezes, tinham efeito contrário e provocava comportamentos disfuncionais. Por outro lado, os controles informais geraram efeitos positivos, com a identificação de aprendizado para os funcionários e a influência do engajamento da tarefa, e os controles culturais influenciam o desempenho dos gestores para alcançar os objetivos estabelecidos.

Ainda que os controles informais sejam ferramentas utilizadas pelos gestores, cabe ressaltar o seu papel direcionador. Eles atuam de maneira relevante para os controles em ambientes diversos, agindo positivamente quanto ao desempenho organizacional, sejam empresas familiares (Monteiro et al., 2021), indústrias (Alves et al., 2022) ou fintechs (Frare et al., 2023). O estudo de Alves et al. (2022) identificou que o uso dos controles gerenciais direcionado com o compartilhamento de informações influencia a resiliência organizacional, que também é considerada um tipo de desempenho organizacional. Tal resultado também foi encontrado por Frare et al. (2023), ao analisarem o uso dos controles formais e informais em fintechs, sendo esses controles responsáveis por fomentar a resiliência, novamente considerada uma proxy de desempenho organizacional.

Por conseguinte, a pesquisa de Espinosa Sáez et al. (2022) encontrou que o uso dos controles formais e informais é importante para obter níveis positivos de desempenho organizacional, sendo o controle formal a base para que o controle informal tenha o papel decisivo sobre o desempenho. Dessa forma, o alinhamento do comportamento individual com os objetivos organizacionais e a compreensão desses objetivos são consequências que podem ser obtidas através do uso dos controles informais e seu impacto positivo no desempenho organizacional. Neste contexto, a primeira hipótese a ser testada nesta pesquisa assume que:

H1: Há influência positiva dos controles culturais (H1a) e dos controles de pessoal (H1b) no desempenho organizacional.

2.2 Controles Informais e Comprometimento Organizacional

Os controles informais são apontados como fenômenos sociais menos tangíveis e difíceis de modificar (Franco-Santos & Otley, 2018). No entanto, eles desempenham um papel importante no aumento do comprometimento organizacional, uma vez que promovem a autonomia individual e criam um ambiente em que os funcionários compartilham a compreensão da importância dos objetivos organizacionais (Altıntas et al., 2017; Goebel & Weißenberger, 2017). As organizações podem influenciar o comportamento dos funcionários por meio do controle informal, com o intuito de promover o entendimento dos objetivos e minimizar as tendências pessoais desiguais nas organizações, impactando positivamente o comprometimento (Chenhall, 2003).

Deste modo, o controle informal por meio do alinhamento da cultura e dos valores da organização com os funcionários pode desenvolver um maior comprometimento com os objetivos organizacionais (Kleine & Weißenberger, 2014). Kleine e Weißenberger (2014) observaram que os controles informais são essenciais, pois podem influenciar o comprometimento coletivo dos indivíduos na organização.

Estudos realizados por Goebel e Weißenberger (2017) e Altıntas et al. (2017) demonstraram que os controles informais têm um impacto positivo no comprometimento organizacional. Eles concluíram que os mecanismos informais de controles gerencias contribuem significativamente para o aumento do comprometimento afetivo. Isso ocorre porque os controles informais, como uma cultura corporativa integrativa baseada em valores e crenças compartilhados, afetam as percepções e ações dos funcionários.

Yao et al. (2019) descobriram que o comprometimento organizacional se desenvolve principalmente por meio de interações informais entre os indivíduos nas organizações, sugerindo uma relação de confiança e comprometimento dos funcionários. Boff et al. (2021) analisaram a influência dos controles formais e informais no comprometimento organizacional, mediada pela confiança organizacional. Os resultados indicaram que tanto os controles formais, quanto os informais, exercem influência sobre o comprometimento organizacional, sendo que a confiança organizacional desempenha um papel indireto nessa relação.

Monteiro e Lunkes (2021) analisaram os impactos dos controles informais e da identificação organizacional no comprometimento afetivo em empresas familiares. Os resultados revelaram que os controles informais exercem uma influência positiva tanto na identificação organizacional quanto no comprometimento afetivo. É geralmente aceito que uma das principais finalidades do controle gerencial é o alinhamento dos objetivos individuais e organizacionais (Malmi & Brown, 2008).

Dessa forma, justifica-se que os controles informais, integrados por controles de pessoal e cultural, motivam o comprometimento no ambiente de trabalho (Kleine & Weißenberger, 2014). Para tanto, a segunda hipótese a ser testada nesta pesquisa considera que:

H2: Há influência positiva dos controles culturais (H2a) e dos controles de pessoal (H2b) no comprometimento organizacional.

2.3 Comprometimento Organizacional e Desempenho Organizacional

A relação entre as respostas atitudinais dos funcionários, como o comprometimento organizacional e o desempenho organizacional, tem despertado interesse constante por parte de investigadores e gestores (Pinho et al., 2014). Vários estudos têm se dedicado a explorar essa relação, examinando-a no âmbito do indivíduo (Kaveski et al., 2021). No entanto, ainda são necessárias mais pesquisas para compreender melhor essa dinâmica no contexto organizacional.

Espera-se que o comprometimento dos funcionários com a organização tenha um impacto positivo no desempenho organizacional. Isso ocorre porque os funcionários que possuem altos níveis de comprometimento organizacional demonstram uma lealdade significativa em relação à organização, além de uma congruência entre os valores individuais e os valores da organização (Goebel & Weißenberger, 2017). Essa relação entre comprometimento organizacional e desempenho organizacional resulta em benefícios como maior satisfação do cliente, prestação de serviços de maior qualidade, maior agilidade na entrega de serviços e uma equipe mais criativa e inovadora (López-Nicolás & Meroño-Cerdán, 2011).

Além disso, é importante ressaltar que os funcionários altamente comprometidos têm uma maior predisposição para engajar-se em comportamentos de alto padrão, que são essenciais para o sucesso da organização. Essas atitudes relacionadas ao trabalho desempenham um papel crucial no desempenho organizacional (Goebel & Weißenberger, 2017; Pinho et al., 2014).

A literatura fornece suporte à ideia de uma relação positiva entre o nível de comprometimento organizacional e o desempenho organizacional. Pinho et al. (2014) sustentam essa perspectiva, destacando que em organizações sem fins lucrativos portuguesas, especificamente na área da saúde, foi observada uma associação entre um maior nível de comprometimento organizacional e um desempenho organizacional mais elevado. Dado o reconhecimento da importância e da escassez de pesquisas nessa área, o estudo visa preencher essa lacuna. Com base nesse contexto, propõe-se a seguinte hipótese:

H3: Há influência positiva do comprometimento organizacional no desempenho organizacional.

2.4 Controles Informais, Comprometimento Organizacional e Desempenho Organizacional

De acordo com Chenhall (2003), em uma revisão sistemática da literatura sobre Sistemas de Controle Gerencial (SCG), é sugerido que estudos podem identificar antecedentes que influenciam o SCG ou demonstrar como a relação entre o SCG e os resultados é explicada por variáveis intervenientes.

Embora não tenham sido encontrados estudos na literatura que investigaram especificamente o efeito de mediação do comprometimento organizacional na relação dos controles informais com o desempenho organizacional, existem indícios que sugerem uma relação positiva entre esses elementos. O estudo realizado por Kaveski et al. (2021) revelou que o comprometimento organizacional desempenha um papel de mediação total na relação entre o uso do sistema de controle orçamentário e o desempenho gerencial.

Além do mais, estudos anteriores indicam influência positiva dos efeitos diretos dos controles informais no comprometimento organizacional (Boff et al., 2021; Kleine & Weißenberger, 2014; Monteiro & Lunkes, 2021) e deste com o desempenho organizacional (Pinho et al., 2014). Deste modo, neste estudo presume-se efeito de mediação do comprometimento organizacional na relação dos controles informais com o desempenho organizacional. A partir disso, formulou-se a quarta hipótese da pesquisa:

H4: O comprometimento organizacional medeia a relação entre os controles culturais (H4a)e dos controles de pessoal (H4b) com o desempenho organizacional.

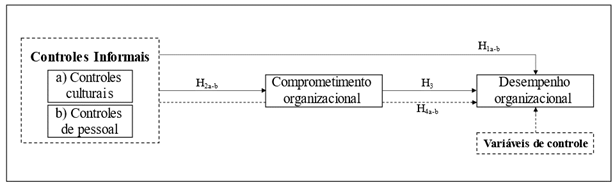

Com a definição das hipóteses a serem testadas, a Figura 1 apresenta o modelo teórico de análise que norteia a pesquisa.

Figura 1

Modelo Teórico

Nota. As variáveis de controle são: Tamanho da empresa e Tempo de atuação no mercado.

Adicionalmente ao modelo teórico proposto, foi observado as variáveis de controle - tamanho da empresa e tempo de atuação no mercado - em relação ao desempenho organizacional.

3 METODOLOGIA DA PESQUISA

A presente seção tem como objetivo descrever de forma detalhada os procedimentos metodológicos adotados neste estudo, a fim de fornecer uma visão clara das etapas percorridas. Determinado o objetivo para esta pesquisa, que visa analisar a influência dos controles de pessoal e cultural no comprometimento organizacional e desempenho de escritórios de serviços de contabilidade, realizou-se os procedimentos metodológicos elencados a seguir. A pesquisa possui cunho descritivo, abordagem quantitativa e foi operacionalizada mediante survey.

3.1 População e Amostra

Foi realizada uma pesquisa quantitativa por meio de uma survey junto aos escritórios prestadores de serviços contábeis localizados na Região Norte do Brasil. A escolha desse setor foi motivada pela sua relevância para o desenvolvimento econômico, uma vez que esses profissionais desempenham um papel fundamental ao prestar serviços às empresas.

Foram enviadas mensagens via WhatsApp para profissionais de 1.500 escritórios de contabilidade. Após o consentimento em participar da pesquisa, foi fornecido o link do questionário (Google Docs). A coleta de dados foi realizada de forma transversal, abrangendo o período de 28 de outubro de 2022 a 26 de janeiro de 2023. A amostra final da pesquisa consistiu em 204 respostas válidas (foi selecionado um único respondente por escritório que ocupasse um cargo gerencial), correspondendo a 13,6% da população-alvo.

A amostra utilizada neste estudo foi obtida de maneira intencional e não probabilística, utilizando o método de acessibilidade. Nesse método, a seleção dos participantes baseou-se na facilidade de acesso e disponibilidade para participar da pesquisa.

Antes de iniciar a coleta de dados, foram fornecidas informações detalhadas sobre os procedimentos éticos aos participantes, garantindo o seu direito de escolha em participar ou não da pesquisa. Essas informações incluíram: i) o consentimento informado, garantindo que os participantes estavam cientes do objetivo da pesquisa e dos procedimentos envolvidos; ii) a preocupação em não causar nenhum prejuízo à entidade e às pessoas envolvidas; iii) a garantia de anonimato dos participantes e da entidade, com livre acesso a todas as informações e esclarecimentos adicionais sobre o estudo e suas consequências, tanto antes, durante, quanto após a participação; e iv) a utilização dos dados coletados exclusivamente para fins desta pesquisa, com a possibilidade de publicação dos resultados, respeitando sempre a privacidade dos participantes. Além disso, os participantes foram informados de que tinham o direito de desistir da pesquisa a qualquer momento, sem qualquer penalidade, e sem perder os benefícios aos quais tinham direito.

3.2 Construtos da Pesquisa

Todos os construtos da pesquisa são fundamentados em literatura anterior e os itens foram mensurados em uma escala Likert de cinco pontos. As questões abordaram os temas dos controles informais, comprometimento organizacional e desempenho organizacional, totalizando 26 questões, além das variáveis relacionadas ao perfil dos respondentes e das empresas.

No primeiro bloco, foram incluídos os controles informais (controles culturais e controles de pessoal), adaptados de Goebel e Weißenberger (2017). Os controles culturais consistiram em seis assertivas, avaliando o grau de concordância dos respondentes, variando de 1 (Não se aplica em absoluto) a 5 (Aplica-se completamente). As assertivas exploraram temas como a ênfase dada a compartilhamento de códigos informais de conduta na organização. Os controles de pessoal possuíam cinco assertivas, avaliando o grau de concordância dos respondentes, variando de 1 (Discordo totalmente) a 5 (Concordo totalmente). As assertivas abordaram aspectos relacionados à cuidadosa seleção dos funcionários de acordo com os valores e normas da organização.

No segundo bloco, foram apresentadas cinco assertivas relacionadas ao comprometimento organizacional, também adaptadas de Goebel e Weißenberger (2017). Os respondentes avaliaram seu grau de concordância com cada assertiva, utilizando uma escala de 1 (Discordo totalmente) a 5 (Concordo totalmente). As assertivas abordaram temas como o esforço adicional dos funcionários para contribuir com o sucesso da organização.

O terceiro bloco foi composto por 10 assertivas relacionadas ao desempenho organizacional, extraídas de López-Nicolás e Meroño-Cerdán (2011). Os respondentes avaliaram seu grau de concordância com cada assertiva, utilizando uma escala de 1 (Discordo totalmente) a 5 (Concordo totalmente). As assertivas abordaram temas como a busca por maior satisfação dos clientes.

Nesta pesquisa adotou-se o tamanho da empresa e o tempo de atuação no mercado como variáveis de controle. O tamanho da empresa foi mensurado como variável contínua, conforme o número de funcionários que a empresa possui, como realizado na pesquisa de Bedford (2015). O tempo de atuação no mercado foi mensurado variável contínua pelo tempo (em anos) que a empresa exerce suas atividades. Essas informações foram coletadas por meio de questões abertas aos respondentes, apresentadas no bloco destinado à caracterização do respondente e da empresa.

É importante ressaltar que todos os estudos utilizados na formulação das assertivas já foram empregados em pesquisas nacionais, como de Boff et al. (2021) e Giustina et al. (2020). Além disso, o instrumento de pesquisa foi submetido a um pré-teste realizado com profissionais da área e pesquisadores de um Programa de Pós-Graduação em Contabilidade, antes de ser aplicado aos profissionais dos escritórios contábeis.

Todos os dados foram coletados por um único método e o respondente preencheu todas as variáveis (dependentes e independentes), o que pode desencadear problemas de viés de método comum (Common Method Bias – CMB) (Podsakoff et al., 2003). Com o propósito de reduzir esse problema, foi incluído um formulário de apresentação com instruções detalhadas sobre a proposta de pesquisa e garantia de anonimato, bem como evidenciação clara quanto aos itens da escala.

3.3 Procedimentos para Análise dos Dados

As hipóteses do estudo foram testadas por meio da análise de equações estruturais parciais (PLS-SEM) utilizando o software SmartPLS 4 (Ringle et al., 2022). A PLS-SEM é amplamente utilizada em pesquisas na área de gestão e negócios (Hair et al., 2019), devido à sua capacidade de permitir modelagens complexas e ser adequada para amostras de tamanho reduzido (Hair et al., 2017). A aplicação dessa técnica percorre dois estágios principais de avaliação: i) modelo de mensuração; e ii) modelo estrutural (Hair et al., 2017; 2019).

Para avaliar a adequação estatística perante o . (204), realizou-se o teste de poder da amostra no software G*Power 3, em que, considerando o efeito total de três variáveis preditoras (controles culturais, controles de pessoal e comprometimento organizacional) sobre a variável dependente (desempenho organizacional), ao nível de significância de 5%, um poder estatístico de 0,95, é necessária uma amostra mínima de 119 respostas válidas (Faul et al., 2009).

4 ANÁLISE E DISCUSSÃO DOS DADOS

4.1 Perfil da Amostra

A seção começa com a descrição do perfil dos respondentes. Observa-se que 64,2% dos participantes são do gênero feminino. Quanto à idade, os respondentes variaram entre 23 e 73 anos, com uma média amostral de 40 anos. Em relação à escolaridade, a maioria dos respondentes possui especialização e/ou MBA, totalizando 57,4%. No que diz respeito à função desempenhada, destaca-se que aproximadamente 11% dos participantes são proprietários(as) de escritórios contábeis, cerca de 20% ocupam funções de sócio(a), e a maioria dos respondentes, aproximadamente 35%, atua como contador(a).

Quanto ao perfil dos escritórios de contabilidade, foram analisadas as seguintes variáveis: localização da empresa (cidade/estado), tempo de atuação no mercado e número atual de funcionários. A amostra abrange todos os sete estados da Região Norte. Observa-se que o estado do Pará (PA) possui o maior número de respondentes, seguido por Amazonas (AM) e Tocantins (TO), que juntos representam 81,9% da amostra final.

O tempo de atuação dos escritórios no mercado permeia de 1 a 50 anos, com média de 13,18, o que, de certa forma, demonstra a consolidação dos escritórios. Acerca do número de funcionários, possuem de 1 a 125, com média de 5,93.

4.2 Estatísticas Descritivas das Variáveis

Na análise descritiva das variáveis, foi possível observar que, no que se refere à variável dos controles culturais, a média foi de 4,02, o que indica que, em média, os participantes da pesquisa perceberam um nível elevado de controles culturais nos escritórios de contabilidade estudados. O coeficiente de variação de 28,80% revela uma certa variabilidade nas respostas dos participantes em relação a essa variável, indicando que algumas percepções podem variar consideravelmente.

Já para a variável controles de pessoal, a média foi de 4,04, mostrando que, em média, os participantes perceberam a presença de controles de pessoal em um nível relativamente alto. O coeficiente de variação de 27,14% sugere uma variabilidade moderada nas respostas dos participantes em relação a essa variável. No que diz respeito ao comprometimento organizacional, a média foi de 4,00, o que indica que os participantes apresentaram um nível elevado de comprometimento com as organizações. O coeficiente de variação de 26,52% indica uma variabilidade moderada nas respostas dos participantes em relação a essa variável.

Por fim, a variável desempenho organizacional apresentou uma média de 3,98. Isso sugere que, em média, os participantes perceberam um nível considerado bom de desempenho organizacional nas organizações estudadas. O coeficiente de variação de 25,04% indica uma variabilidade moderada nas respostas dos participantes em relação a essa variável.

Esses resultados fornecem uma visão geral sobre as percepções dos participantes em relação aos controles culturais, controles de pessoal, comprometimento organizacional e desempenho organizacional. A variabilidade observada nas respostas indica que existem diferenças nas percepções dos participantes em relação a essas variáveis, o que pode refletir diferentes contextos organizacionais ou características individuais dos participantes.

Essas informações são relevantes para a compreensão desses construtos e podem fornecer insights valiosos para a gestão e tomada de decisões nos escritórios de contabilidade estudados. Outro aspecto relevante a ser destacado é que todas as variáveis investigadas na pesquisa foram avaliadas em uma escala de 1 a 5. Isso significa que os participantes tiveram a oportunidade de fornecer respostas que variavam desde o mínimo possível (1) até o máximo (5) em relação a cada variável.

4.3 Análise PLS-SEM

Os dados foram analisados mediante modelagens de equações estruturais. A primeira etapa é a avaliação do modelo de mensuração, confirmando a confiabilidade e a validade dos construtos. A segunda trata-se do modelo estrutural no qual testou-se as hipóteses do estudo (Hair et al., 2019). Em primeiro estágio do modelo de mensuração, avalia-se a Análise Fatorial Confirmatória (AFC), no qual nenhum indicador precisou ser excluído do modelo por apresentarem índices satisfatórios (Hair et al., 2019). Na Tabela 1 são exibidos dados referentes à confiabilidade da consistência interna, a validade convergente e as validades discriminantes (Hair et al., 2019).

O modelo de mensuração apresenta-se adequado, pois as cargas fatoriais são maiores ou iguais a 0,708, os pressupostos de consistência interna – alfa de Cronbach (α), rho_A e Composite Reliability (CR) – têm valores superiores a 0,70, a validade convergente – Average Variance Extracted (AVE) – tem valores acima de 0,50 e a validade discriminante atende aos critérios de Fornell-Larcker e Heterotrait-Monotrait ratio of correlations (HTMT) (Hair et al., 2017). O critério de Fornell-Larcker estabelece que a raiz quadrada da AVE deve ser superior às correlações com os demais construtos (Hair et al., 2017), enquanto o critério de HTMT pressupõe valores abaixo de 0,90 (Hair et al., 2019).

| Painel A. Consistência interna e validade convergente | ||||||||

| α | rho_a | CR | AVE | |||||

| Val. mín. Esp. (Hair et al., 2019) | >0,70 | >0,70 | >0,70 | >0,50 | ||||

| Controles culturais | 0,923 | 0,933 | 0,940 | 0,726 | ||||

| Controles de pessoal | 0,893 | 0,909 | 0,921 | 0,701 | ||||

| Comprometimento organizacional | 0,912 | 0,915 | 0,934 | 0,739 | ||||

| Desempenho organizacional | 0,948 | 0,909 | 0,956 | 0,685 | ||||

| Painel B. Validade discriminante: Fornell-Larcker/HTMT | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 1. Controles culturais | 0,852 | 0,685 | 0,818 | 0,687 | 0,091 | 0,087 | ||

| 2. Comprometimento organizacional | 0,634 | 0,860 | 0,752 | 0,722 | 0,034 | 0,042 | ||

| 3. Controles de pessoal | 0,749 | 0,692 | 0,837 | 0,667 | 0,095 | 0,083 | ||

| 4. Desempenho organizacional | 0,652 | 0,679 | 0,623 | 0,828 | 0,104 | 0,028 | ||

| 5. Tamanho da empresa | 0,084 | 0,023 | 0,085 | 0,096 | 1,000 | 0,099 | ||

| 6. Tempo de atuação no mercado | 0,082 | 0,038 | 0,075 | -0,008 | 0,099 | 1,000 | ||

Além do mais, empregou-se a análise do teste de fator único de Harman, conduzida para averiguar possíveis problemas quanto ao Common Method Bias (CMB) decorrentes da aplicação de questionários autoadministrados (Podsakoff et al., 2003). Esse teste resultou em cinco fatores que contemplam 78,55% da variância total do modelo, em que o primeiro fator representa 48,99% da variância total e assim não representa um problema por estar abaixo de 50%. Após estabelecer um modelo de mensuração com índices aceitáveis, avançou-se para o modelo estrutural.

No modelo estrutural avalia-se as hipóteses mediante a análise de caminhos. Adotou-se 5000 subamostras, como recomendado por Hair et al. (2017). A técnica bootstrapping foi processada segundo o intervalo de confiança com enviesamento corrigido e acelerado. O modelo estrutural foi avaliado quanto à possível multicolinearidade entre as variáveis independentes, variância explicada das variáveis endógenas e acurácia preditiva (Hair et al., 2019). A Tabela 2 apresenta os resultados do modelo estrutural.

| Painel A. Análise de caminhos | |||||

| Relação | Beta (β) | t-statistic | p-value | Decisão | |

| Efeitos Diretos | |||||

| CC -> DO | 0,316 | 2,801 | 0,005*** | H1a aceita | |

| CP -> DO | 0,105 | 0,963 | 0,336 | H1b rejeita | |

| CC -> CO | 0,263 | 2,790 | 0,005*** | H2a aceita | |

| CP -> CO | 0,494 | 4,903 | 0,000*** | H2b aceita | |

| CO -> DO | 0,408 | 5,149 | 0,000*** | H3 aceita | |

| Efeitos Indiretos | Mediação | ||||

| CC -> CO -> DO | 0,107 | 2,247 | 0,025** | H4a aceita | Parcial |

| CP -> CO -> DO | 0,202 | 3,812 | 0,000*** | H4b aceita | Total |

| Variáveis de Controle | |||||

| Tamanho da empresa -> DO | 0,058 | 1,479 | 0,139 | ||

| Tempo de atuação no mercado -> DO | -0,063 | 1,212 | 0,226 | ||

| Painel B. Critérios de qualidade | |||||

| Máx. VIF | R² | ||||

| CO | 2,277 | 0,509 | |||

| DO | 2,427 | 0,555 | |||

***p>0,01; **p>0,05.

A análise estatística da Tabela 2 fornece suporte para aceitar seis hipóteses (H1a, H2a, H2b, H3, H4a e H4b) e rejeitar uma hipótese do estudo (H1b). Nenhuma variável de controle foi significativa. Para análise de mediação, observa-se que o caminho direto (CC -> DO) teve significância, bem como a relação indireta é significativa (H4a). Assim, configura-se como mediação parcial (Bido & Silva, 2019). Na outra mediação, observa-se que a relação direta (CP -> DO) não denota significância, e a relação indireta é significativa (H4b). Deste modo, configura-se como um caso de mediação total (Bido & Silva, 2019).

A primeira hipótese sugeriu que os controles informais (culturais e de pessoal) influenciam positivamente no desempenho organizacional (H1a e H1b). Os resultados apontam pela relação positiva e significativa da Hipótese H1a (β = 0,316; p<0,01) e rejeição na H1b. Infere-se que apenas os controles culturais interferem no ambiente de trabalho, e por isso, levam ao aumento do desempenho organizacional. A segunda hipótese previu que os controles informais (culturais e de pessoal) influenciam positivamente no comprometimento organizacional (H2a e H2b). Os achados estatísticos demonstram que ao nível de 1%, os controles culturais e de pessoal estão associados positivamente ao comprometimento organizacional (β = 0,263; p<0,01, β = 0,494; p<0,01).

A terceira hipótese propõe que o comprometimento organizacional influencia positivamente no desempenho organizacional. Assim, é possível confirmar a H., dado que se verificou relação positiva e significância ao nível de 1% (β = 0,408; p<0,01), sugerindo que nos escritórios de contabilidade da amostra, altos níveis de comprometimento organizacional dos funcionários são condicionantes para o aumento do desempenho organizacional.

Avaliou-se, ainda, os controles informais enquanto variável de mediação. Logo, percebeu-se que o comprometimento organizacional medeia a relação entre os controles culturais e o desempenho organizacional (β = 0,107; p<0,05), de forma parcial e entre os controles de pessoal e o desempenho organizacional (β = 0,202; p<0,01), de forma total. Ao analisar a influência das variáveis de controle (tamanho da organização e tempo de atuação no mercado) em relação ao desempenho organizacional, não foi encontrado suporte estatístico para aceitar as relações propostas.

Acerca da qualidade da modelagem, percebe-se ausência de multicolinearidade, uma vez que o Variance Inflation Factor (VIF) dos construtos exógenos apresenta valores inferiores a 3 (Hair et al., 2019). O coeficiente de determinação (R²) demonstra que o comprometimento organizacional resulta em 50,9% e o desempenho organizacional em 55,5% de variância explicada. Adentre o contexto das ciências sociais aplicadas, pode-se constatar que ambas as variáveis dependentes possuem grande poder explicativo (Cohen, 1988). Por fim, a acurácia do modelo é adequada, pois os valores de Q² são superiores a 0 (Hair et al., 2019).

Uma vez realizada a mensuração, avaliação e relato do modelo estrutural, na próxima subseção abarca-se a discussão destes achados empíricos com a literatura.

4.4 Discussão dos Resultados

As implicações dos levantamentos providos na seção anterior e os resultados nas análises de dados são discutidos nesta seção, mediante a confrontação com as hipóteses de pesquisa. Quanto à hipótese H., sugerindo a existência positiva e significativa dos controles culturais (H1a) e de pessoal (H1b) sobre o desempenho organizacional, identificou-se apenas a primeira afirmativa como positiva e significativa. Sendo assim, os controles culturais influenciam positivamente o desempenho organizacional.

De acordo com Goebel e Weißenberger (2017), os controles culturais são aqueles que geram identificação com a organização, influenciando ainda a mentalidade dos funcionários, sendo um forte controle que gera conexão no âmbito organizacional. Com isso, há a facilidade de gerar conexões direcionadas ao alcance de metas, permitindo troca de informações no dia a dia das organizações, gerando níveis mais altos de resultado, como o desempenho organizacional, do que o foco no controle de pessoal, estabelecido desde o início da contratação.

Sendo assim, os controles culturais influenciam o desempenho organizacional da amostra pesquisada. Esse resultado corrobora a pesquisa de Espinosa Sáez et al. (2022), que identificaram uma relação forte entre os controles informais sobre o desempenho organizacional, sendo específico o resultado financeiro. Para esses autores, o alinhamento dos funcionários com os controles culturais preestabelecidos, facilita o alcance de resultados financeiros, pois garante a facilidade de comunicação e troca de ideias entre gestores e funcionários. De modo geral, são controles que se constroem e permanecem ao longo dos anos, pois estão alinhados com a cultura da organização.

Nesse contexto, o estudo de Monteiro et al. (2021) apresenta resultados semelhantes, mas relacionados aos controles informais no geral (de pessoal e cultural). Corroborando em parte a pesquisa realizada, visto que o público ao qual foi aplicada é conservador (empresas familiares), diferente do estudo de Frare et al. (2023). Já a pesquisa de Alves et al. (2022) também apresenta os controles informais como um influenciador do desempenho, justamente pelo alinhamento dos valores da organização e a facilidade na comunicação, o que gera maior proximidade entre funcionários e o que a organização deseja.

Ademais, o contexto ao qual a pesquisa foi aplicada, merece atenção. Para os profissionais contábeis, o desempenho organizacional é alcançado com funcionários que estejam comprometidos com os valores da organização, seja sua visão, missão e seus valores. Por ser um ambiente que gera altas demandas, é necessário que os funcionários saibam o que se espera deles e que estes sejam acompanhados de perto para o alcance dos objetivos organizacionais (Malmi & Brown, 2008).

Quanto à hipótese H2, os resultados da pesquisa revelam que a suposição de que os controles informais influenciam positivamente no comprometimento organizacional, foi aceita. Esses achados vão ao encontro dos estudos de Kleine e Weißenberger (2014), Altıntas et al. (2017), Goebel e Weißenberger (2017), Boff et al. (2021), Monteiro e Lunkes (2021) e Yao et al. (2019). Isso ocorre porque os controles informais influenciam as percepções e ações dos funcionários, promovendo um ambiente onde os indivíduos compartilham a compreensão e a importância dos objetivos organizacionais (Chenhall, 2003; Merchant & Van der Stede, 2007; Franco-Santos & Otley, 2018).

Os estudos anteriores sugerem que os controles informais (de pessoal e culturais) são importantes para promover o alinhamento dos objetivos individuais e organizacionais, motivando o comprometimento e criando um ambiente de trabalho propício ao comprometimento dos funcionários. Além do mais, os controles informais, como cultura corporativa, alinhamento de valores e crenças compartilhadas, desempenham um papel significativo no aumento do comprometimento organizacional na amostra pesquisada de escritórios de contabilidade da Região Norte.

Já sobre a Hipótese H3, os achados da pesquisa corroboraram a literatura existente, que já indicava uma relação positiva entre o comprometimento dos funcionários e o desempenho das organizações (Goebel & Weißenberger, 2017; Pinho et al., 2014). No contexto específico da amostra dos escritórios de contabilidade, os resultados sugerem que funcionários altamente comprometidos desempenham um papel fundamental na obtenção de um desempenho organizacional superior. Esses funcionários demonstraram uma lealdade significativa em relação à organização e estão alinhados com os valores e objetivos do escritório de contabilidade.

Os funcionários comprometidos estão mais inclinados a investir esforços adicionais em suas atividades, o que culmina em uma maior qualidade nos serviços prestados por escritórios de contabilidade da amostra. Eles demonstraram dedicação em compreender as demandas dos clientes e se esforçam para atendê-las com precisão e eficiência. Essa abordagem resulta em maior satisfação dos clientes, serviços de maior qualidade e funcionários mais satisfeitos, os quais são fatores determinantes para um maior desempenho organizacional.

Na hipótese de mediação (H4), ambas as relações entre os controles informais e o desempenho organizacional mediadas pelo comprometimento organizacional foram aceitas, o que destaca a importância do comprometimento organizacional nessa relação, de acordo com os resultados obtidos na amostra pesquisada. Esses achados são consistentes com estudos anteriores que também utilizaram o comprometimento organizacional como variável de mediação, como o estudo de Kaveski et al. (2021). Esses resultados sugerem que os escritórios de contabilidade incluídos na amostra percebem o comprometimento dos seus funcionários como um fator-chave para o desempenho organizacional.

Os achados desta pesquisa são de importância para os escritórios de contabilidade incluídos na amostra, pois indicam que a implementação de controles informais pode levar a um nível maior de comprometimento dos funcionários, já que são considerados ambientes coercitivos. Esse comprometimento, por sua vez, tem o potencial de eficácia do desempenho organizacional. Ao reconhecer a relação entre controles informais, comprometimento organizacional e desempenho, os escritórios de contabilidade podem adotar estratégias para fortalecer os controles informais. Isso pode incluir a criação de um ambiente de trabalho positivo, o incentivo à participação e ao envolvimento dos funcionários, bem como o reconhecimento e a valorização de seu trabalho.

5 CONCLUSÕES

A pesquisa buscou verificar a influência dos controles de pessoal e cultural no comprometimento organizacional e no desempenho de escritórios de serviços de contabilidade. Os resultados obtidos indicam que o controle cultural apresenta uma influência positiva no desempenho organizacional, o que sugere que a cultura organizacional é um fator crucial para o alcance de melhores resultados no contexto estudado. Além disso, a pesquisa encontrou que os controles informais (tanto culturais quanto pessoais) têm impacto no comprometimento organizacional. Esses controles, muitas vezes não explícitos, têm uma relação significativa com o nível de comprometimento dos funcionários para com a organização em escritórios de contabilidade da amostra. Ainda, foi aceita a mediação do comprometimento organizacional na relação entre os controles informais e o desempenho organizacional. Isso indica que o nível de comprometimento dos funcionários com a organização desempenha um papel importante na forma como os controles informais afetam o desempenho do escritório de contabilidade pesquisados.

5.1 Implicações do Estudo

Implicação teórica: a pesquisa contribui para a literatura existente, ampliando a compreensão sobre controles informais, expandindo os estudos em escritórios de contabilidade para outros contextos e introduzindo um novo conjunto de variáveis relevantes. Isso ajuda a fortalecer o conhecimento acadêmico sobre o tema e estimula a investigação futura nessa área de estudo.

Implicação gerencial: os resultados da pesquisa destacam a importância dos controles informais na promoção do comprometimento e do desempenho organizacional nos escritórios de contabilidade. Isso sugere que os gestores devem prestar atenção aos aspectos informais do ambiente de trabalho, como relacionamentos interpessoais, comunicação informal e redes sociais, a fim de promover um maior comprometimento e melhorar o desempenho dos funcionários.

Implicação social: contribuição para o ODS 8 - Trabalho decente e crescimento econômico. A pesquisa destaca a importância do comprometimento e do desempenho organizacional para o crescimento econômico e o desenvolvimento sustentável dos escritórios de contabilidade. Ao compreender os fatores que influenciam positivamente esses resultados, as organizações podem adotar medidas para melhorar as condições de trabalho, promover o engajamento dos funcionários e impulsionar a produtividade, contribuindo assim para o alcance do ODS 8.

5.2 Limitações e Recomendações para futuras pesquisas

É importante mencionar algumas limitações da pesquisa. Primeiro, o estudo foi conduzido em escritórios de contabilidade específicos, o que limita a generalização dos resultados para outros setores ou contextos organizacionais. Além disso, os dados foram coletados por meio de métodos autorrelatados, o que pode introduzir viés ou imprecisões nas respostas dos participantes.

Também é possível que outros fatores não considerados nesta pesquisa possam influenciar o comprometimento organizacional e o desempenho. Além do mais, o tamanho da amostra pode impactar a representatividade dos resultados. Uma amostra maior pode aumentar a confiabilidade dos resultados obtidos. Portanto, é necessário cautela ao interpretar os resultados e estender as conclusões para outras situações.

Com base nos resultados obtidos e nas limitações identificadas, sugere-se que pesquisas futuras possam abordar os seguintes aspectos: replicação do estudo em diferentes contextos organizacionais e setores, a fim de verificar se os resultados são generalizáveis ou se existem variações significativas; explorar outros fatores relacionados aos controles informais e sua influência no comprometimento organizacional e desempenho organizacional, como a confiança, a comunicação e as relações interpessoais; e realizar estudos para examinar a interação entre os controles informais e formais dentro dos escritórios de contabilidade, com o objetivo de compreender como esses dois tipos de controle podem se complementar ou entrar em conflito. Isso permitiria uma visão mais abrangente sobre como os controles gerenciais formais e as práticas informais coexistem e afetam o comprometimento e o desempenho organizacional.

REFERÊNCIAS

Abernethy, M. A., & Brownell, P. (1997). Management control systems in research and development organizations: The role of accounting, behavior and personnel controls. Accounting, Organizations and Society, 22(3-4), 233-248. https://doi.org/10.1016/S0361-3682(96)00038-4

Akinyele, K. O., Arnold, V., & Sutton, S. G. (2022). Motivating unrewarded task performance: The dual effects of incentives and an organisational value statement in a discretionary task setting. Accounting & Finance, 62(2), 2439-2466. https://doi.org/10.1111/acfi.12870

Altıntas, F., Kurtulmusoglu, F. B., Altintas, M. H., Kaufmann, H.-R., & Alkibay, S. (2017). The mediating effects of adaptive selling and commitment on the relationship between management control and sales performance. EuroMed Journal of Business, 12(2), 221-240. https://doi.org/10.1108/EMJB-12-2016-0037

Alves, B. C., Zonatto, V. C. D. S., Machado, F. S., Marquezan, L. H. F., & Flores, J. D. S. (2022). Influência do Sistema de Controle Gerencial e do Compartilhamento de Informações na Resiliência Organizacional. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 27(3), 36-56.

Bedford, D. S. (2015). Management control systems across different modes of innovation: Implications for firm performance. Management Accounting Research, 28, 12-30. https://doi.org/10.1016/j.mar.2015.04.003

Bido, D. de S., & Silva, D. (2019). SmartPLS 3: especificação, estimação, avaliação e relato. Administração: Ensino e Pesquisa, 20(2), 488-536. https://doi.org/10.13058/raep.2019.v20n2.1545

Boff, M. L., Savariz, C. R., & Beuren, I. M. (2021). Influência dos Controles Formais e Informais e da Confiança no Comprometimento Organizacional. Revista de Educação e Pesquisa Em Contabilidade (REPeC), 15(1). https://doi.org/10.17524/repec.v15i1.2698

Chenhall, R. H. (2003). Management control systems design within its organizational context: findings from contingency-based research and directions for the future. Accounting, Organizations and Society, 28(2-3), 127-168. https://doi.org/10.1016/S0361-3682(01)00027-7

Cohen, J. (1988). Statistical power analysis for the behavioral sciences. Psychology Press.

Cruz, A. P. C., Frare, A. B., Accadrolli, M. C., & Horz, V. (2022). Effects of informal controls and psychological empowerment on job satisfaction. Revista Contabilidade & Finanças, 33(88), 29-45. https://doi.org/10.1590/1808-057x202114660

Espinosa Sáez, D., Ortiz-Rendón, P. A., & Munuera Alemán, J. L. (2022). The influence of formal and informal control on market and financial results. Spanish Journal of Marketing-ESIC, 26(1), 44-60.

Faul, F., Erdfelder, E., Buchner, A., & Lang, A.-G. (2009). Statistical power analyses using G*Power 3.1: Tests for correlation and regression analyses. Behavior Research Methods, 41(4), 1149-1160. https://doi.org/10.3758/BRM.41.4.1149

Franco-Santos, M., & Otley, D. (2018). Reviewing and Theorizing the Unintended Consequences of Performance Management Systems. International Journal of Management Reviews, 20(3), 696-730. https://doi.org/10.1111/ijmr.12183

Frare, A. B., Horz, V., Martins, A. S. R., Fernandes, C. M. G., & Quintana, A. C. (2020). Qualificação Profissional, Inovação Tecnológica e Desempenho em Escritórios de Contabilidade. Navus - Revista de Gestão e Tecnologia, 10, 01-13. https://doi.org/10.22279/navus.2020.v10.p01-13.1243

Frare, A. B., Leite, F. K., Cruz, A. P. C. D., & D’Avila, L. C. (2023). Mecanismos de controle gerencial, imprevisibilidade ambiental e resiliência organizacional. Revista Contabilidade & Finanças, 34, e1677.

Giustina, K. A. D., Gasparetto, V., & Lunkes, R. J. (2020). Efeito dos Estilos de Liderança nos Sistemas de Controle Gerencial e no Desempenho Organizacional. Revista Capital Científico - Eletrônica, 18(1). https://doi.org/10.5935/2177-4153.20200004

Goebel, S., & Weißenberger, B. E. (2017). The Relationship Between Informal Controls, Ethical Work Climates, and Organizational Performance. Journal of Business Ethics, 141(3), 505-528. https://doi.org/10.1007/s10551-015-2700-7

Hair, J. F., Hult, G. T. M., Ringle, C.M., & Sarstedt, M. (2017). A primer on partial least squares structural equation modeling (PLS-SEM). Sage.

Hair, J. F., Risher, J. J., Sarstedt, M., & Ringle, C. M. (2019). When to use and how to report the results of PLS-SEM. European Business Review, 31(1), 2-24. https://doi.org/10.1108/EBR-11-2018-0203

Jung-Gehling, C., & Strauss, E. (2018). A Contemporary Concept of Organizational Control: Its Dependence on Shared Values and Impact on Motivation. Schmalenbach Business Review, 70(4), 341-374. https://doi.org/10.1007/s41464-018-0053-3

Kaveski, I. D., Beuren, I. M., Gomes, T., & Lavarda, C. E. (2021). Influence of the Diagnostic and Interactive Use of the Budget on Managerial Performance Mediated by Organizational Commitment. Brazilian Business Review, 18(1), 82-100. https://doi.org/10.15728/bbr.2021.18.1.5

Kleine, C., & Weißenberger, B. E. (2014). Leadership impact on organizational commitment: the mediating role of management control systems choice. Journal of Management Control, 24(3), 241-266. https://doi.org/10.1007/s00187-013-0181-3

López-Nicolás, C., & Meroño-Cerdán, Á. L. (2011). Strategic knowledge management, innovation and performance. International Journal of Information Management, 31(6), 502-509. https://doi.org/10.1016/j.ijinfomgt.2011.02.003

Malmi, T., & Brown, D. A. (2008). Management control systems as a package—Opportunities, challenges and research directions. Management Accounting Research, 19(4), 287-300. https://doi.org/10.1016/j.mar.2008.09.003

Merchant, K. A., & Van der Stede, W. A. (2007). Management control systems: performance measurement, evaluation and incentives. Pearson education.

Monteiro, J. J., & Lunkes, R. J. (2021). Efeitos dos controles informais e da identificação organizacional no comprometimento afetivo. Journal of Globalization, Competitiveness and Governability, 15(2). https://doi.org/10.3232/GCG.2021.V15.N2.03

Monteiro, J. J., Lunkes, R. J., & Schnorrenberger, D. (2021). Relação entre controles formais e informais, identificação organizacional e desempenho dos gerentes de empresas familiares. Revista Facultad De Ciencias Económicas, 29(2), 29-44. https://doi.org/10.18359/rfce.4866

Norris, G., & O’Dwyer, B. (2004). Motivating socially responsive decision making: the operation of management controls in a socially responsive organisation. The British Accounting Review, 36(2), 173-196. https://doi.org/10.1016/j.bar.2003.11.004

Pinho, J. C, Rodrigues, A. P, & Dibb, S. (2014). The role of corporate culture, market orientation and organisational commitment in organisational performance. Journal of Management Development, 33(4), 374–398. https://doi.org/10.1108/JMD-03-2013-0036

Podsakoff, P. M., MacKenzie, S. B., Lee, J. Y., & Podsakoff, N. P. (2003). Common method biases in behavioral research: a critical review of the literature and recommended remedies. Journal of Applied Psychology, 88(5), 879-903.

Ringle, C. M., Wende, S., and Becker, J.-M. (2022). SmartPLS4. Oststeinbek: SmartPLS GmbH, http://www.smartpls.com.

Silva, W. A. C., Rocha, A. M., & Melo, A. A. O. (2011). Sistema de gerenciamento e controle interno: uma análise dos escritórios de contabilidade de Belo Horizonte/MG e região metropolitana a partir da Taxonomia de Kaplan e Cooper. Revista de Contabilidade e Organizações, 5(11). https://doi.org/10.11606/rco.v5i11.34789

Von Muhlen, A., Dal Vesco, D. G., Meyr, C. E., & Grapegia, A. Z. (2019). Isomorfismo institucional na contabilidade: uma pesquisa em um escritório contábil. Revista Gestão Organizacional, 12(3). https://doi.org/10.22277/rgo.v12i3.5210

Yao, T., Qiu, Q., & Wei, Y. (2019). Retaining hotel employees as internal customers: Effect of organizational commitment on attitudinal and behavioral loyalty of employees. International Journal of Hospitality Management, 76, 1-8. https://doi.org/10.1016/j.ijhm.2018.03.018

Información adicional

Artigo aprovado e apresentado no: XVII Congresso ANPCont 2023, de 29 de novembro a 01 de dezembro de 2023, São Paulo.