Artigos

DESENVOLVENDO CONTADORES CRIATIVOS: COMO O DESIGN THINKING PROMOVE A VALORIZAÇÃO DO PROFISSIONAL CONTÁBIL?

DEVELOPING CREATIVE ACCOUNTANTS: HOW DOES DESIGN THINKING PROMOTE APPRECIATION OF THE ACCOUNTING PROFESSIONAL?

Wendy Beatriz Witt Haddad Carraro wendy.carraro@ufrgs.br

Letícia Bersch Bruxel leticiabb@msbnet.com.br

Fernanda da Silva Momo fernanda.momo@ufrgs.br

Alan Bandeira Pinheiro alanbpinheiro@hotmail.com

Wendy Beatriz Witt Haddad Carraro wendy.carraro@ufrgs.br

Letícia Bersch Bruxel leticiabb@msbnet.com.br

Fernanda da Silva Momo fernanda.momo@ufrgs.br

Alan Bandeira Pinheiro alanbpinheiro@hotmail.com

DESENVOLVENDO CONTADORES CRIATIVOS: COMO O DESIGN THINKING PROMOVE A VALORIZAÇÃO DO PROFISSIONAL CONTÁBIL?

Revista Catarinense da Ciência Contábil, vol. 23, pp. 1-20, 2024

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 19 Julio 2023

Revisado: 17 Noviembre 2023

Aprobación: 05 Enero 2024

Publicación: 02 Febrero 2024

Resumo: Por abordar a inovação, criatividade e solução de problemas nos contextos corporativos, o Design Thinking tem despertado interesse tanto de acadêmicos, quanto de profissionais. Apesar disso, essa metodologia ainda tem sido pouco difundida entre os profissionais contábeis. Portanto, este estudo teve por objetivo identificar como a metodologia do Design Thinking pode ser utilizada para promover a valorização do profissional contábil. O estudo envolveu 521 discentes que cursaram a disciplina de Planejamento Contábil, ofertada na sétima etapa do curso de Ciências Contábeis de uma universidade federal do sul do Brasil. Utilizando o levantamento como procedimento técnico, realizou-se a análise de conteúdo dos registros das percepções e das ideias geradas em oficinas de Design Thinking, com uso do Nvivo e Microsoft Excel. As percepções dos estudantes, quanto à aplicação da metodologia, evidenciaram que sua utilização é propícia para a criação de ideias inovadoras, bem como fez com que eles saíssem da zona de conforto. Os estudantes registraram estar cientes de que utilizam muito pouco a criatividade, mas se preocupam com seu desenvolvimento, pois entendem que agrega valor profissional e pessoal, além de beneficiar a profissão como um todo. Tem-se como implicação prática a ilustração de como essa metodologia pode contribuir para o estabelecimento de uma nova imagem profissional, sendo possível que conselhos federais e estaduais de contabilidade a utilizem.

Palavras-chave: Design Thinking, Criatividade, Profissional Contábil, Ciências Contábeis.

Abstract: By addressing innovation, creativity, and problem-solving in corporate contexts, Design Thinking has attracted the interest of both scholars and professionals. Despite this, this methodology has still been little disseminated among accounting professionals. Therefore, this study aimed to identify how the Design Thinking methodology can be used to promote the appreciation of the accounting professional. The study involved 521 students who attended the Accounting Planning discipline, offered in the seventh stage of the Accounting Sciences course at a federal university in southern Brazil. Using the survey as a technical procedure, the content analysis of the records of perceptions and ideas generated in Design Thinking workshops was conducted using Nvivo and Microsoft Excel. The students' perceptions regarding the application of the methodology showed that its use is conducive to creating innovative ideas and making them leave their comfort zone. Students reported being aware that they use creativity very little. Still, they are concerned about their development, as they understand that it adds professional and personal value and benefits the profession as a whole. The practical implication is the illustration of how this methodology can contribute to establishing a new professional image, and federal and state accounting councils can use it.

Keywords: Design Thinking, Creativity, Accounting Professional, Accounting.

1 INTRODUÇÃO

Historicamente, a Contabilidade, por se tratar de uma ciência social aplicada, possui marcas de evolução e crescimento concomitantes ao desenvolvimento mundial das sociedades (De Jesus et al., 2020). Entretanto, segundo Azevedo (2010) e Fatima e Singh (2023), nas últimas décadas, acadêmicos e profissionais do mundo todo passaram a se preocupar com a redução do número e da qualidade dos estudantes de Ciências Contábeis. Isso pode estar relacionado à carência da projeção de uma imagem, não só de confiança e respeitabilidade, mas da proposta de novos desafios, perspectivas e recompensas capazes de atrair estudantes e profissionais talentosos e competentes.

De forma complementar, em 2013, após o lançamento da campanha ‘2013: Ano da Contabilidade no Brasil’, que teve como objetivo principal a divulgação do papel do profissional contábil, o Conselho Federal de Contabilidade (CFC, 2021) afirmou que ainda existem distorções relevantes em relação à imagem do contador, ocasionadas principalmente pelas equivocadas exposições da profissão em obras de ficção como, por exemplo, novelas e programas humorísticos. Carnegie e Napier (2010) afirmam o posicionamento de que a percepção da sociedade sobre a legitimidade da profissão contábil não é fundamentada apenas por contadores, mas também pela mídia, indicando que a compreensão da imagem externa do profissional contábil é importante para a valorização da Ciência Contábil.

Nesse sentido, metodologias como o Design Thinking podem se tornar oportunidades significativas para o desenvolvimento de ideias inovadoras que sejam capazes de alavancar a valorização do profissional contábil por meio do potencial desta metodologia em gerar valor para a atividade profissional (Moreira e Bernardes, 2014). Essa metodologia é uma prática que existe há mais de 30 anos, que vem se expandindo para o ramo dos negócios, com foco no desenvolvimento de soluções inovadoras e impecáveis, capazes de criar novas experiências, significados e valores para os consumidores (Bonini e Endo, 2012). Dessa maneira, o Design Thinking pode auxiliar a desconstruir estereótipos existentes, uma vez que é, segundo Brown (2015), essencialmente caracterizado pela habilidade de atender às necessidades dos usuários combinando empatia, criatividade e racionalidade. Consoante Lewis et al. (2020), a criatividade e a colaboração são fundamentais para o Design Thinking, já que os profissionais precisam repensar os problemas corporativos de um outro modo, compartilhando experiências e conhecimentos com pessoas de outras formações.

Ao postular que a percepção do público sobre a Contabilidade ainda é indefinida, estereotipada e, ao mesmo tempo, equivocada, diversos autores afirmam que ela deveria ser uma grande fonte de preocupação tanto para os profissionais da área quanto para os estudiosos (Albrecht e Sack, 2000; Azevedo, 2010; Pitela, 2008). Nesse sentido, destaca-se que muito tem se estudado sobre a percepção da sociedade, no que diz respeito à atuação profissional em outras áreas como Medicina e Direito, enquanto pouca atenção tem sido dada à Contabilidade, incentivando assim a produção de um maior volume de pesquisas sobre a percepção popular no que tange à profissão contábil e sua valorização (Carnegie e Napier, 2010).

Diante deste contexto, busca-se responder à seguinte questão: Como a metodologia do Design Thinking pode ser utilizada para promover a valorização do profissional contábil? Para respondê-la, tem-se por objetivo identificar como a metodologia do Design Thinking pode ser utilizada para promover a valorização do profissional contábil. Para tanto, foram realizadas dez oficinas com aplicação dessa metodologia com estudantes da sétima etapa do Curso de Ciências Contábeis de uma universidade federal do sul do Brasil. As ideias geradas pelos participantes, bem como suas percepções após a realização das oficinas, representam a base de dados para alcançar o objetivo proposto por esta pesquisa.

A construção de alternativas capazes de promover a valorização do contador tem relevância, uma vez que, na presença de uma imagem carregada de estereótipos, potenciais profissionais podem ser influenciados a não optarem por formação na área contábil. Esse tipo de imagem impacta a satisfação dos contadores em geral, que interpretam como um sentimento de descrédito transmitido pela sociedade, conduzindo-os desse modo na busca de outras profissões (Azevedo, 2010; Morais, 2007). Tendo em vista a necessidade de garantir a evolução da Ciência Contábil e, consequentemente, a valorização de seus profissionais, é essencial que sejam despendidos esforços para compreender a percepção que a sociedade possui de ambos, bem como é necessário que haja uma preocupação com a criação de meios capazes de alterar o presente cenário (Duff et al., 2020; Carnegie e Napier, 2010).

Embora existam diversos estudos sobre a valorização do profissional contábil, o uso para este objetivo, de metodologias inovadoras, é emergente na literatura (Micheli et al., 2019). Embora pouco utilizada, Machado (2012) afirma que a criatividade é uma das principais estratégias modernas que possibilitam agregar valor ao profissional e à profissão contábil, considerando o ambiente de atuação em que ambos estão inseridos, isto é, competitivo, mutante e globalizado. Diante disso, incorporar o Design Thinking nas organizações por meio dos profissionais contábeis pode impulsionar a inovação, competitividade e pensamento crítico, além de ser uma resposta aos desafios emergentes, como crises financeiras e a pandemia de Covid-19 (Wrigley et al., 2020).

Em síntese, percebe-se a necessidade de um profissional contábil preocupado com a inovação e com a geração de valor para a sociedade (Wong et al., 2018; Luo et al., 2018). Incentivar e promover a criação de soluções que garantam a valorização do contador, por meio do Design Thinking, torna-se relevante ao possibilitar o estudante na utilização de meios criativos que proporcionem o ‘pensar fora da caixa’. Justifica-se o estudo, uma vez que esse procura alavancar o desenvolvimento de ideias inovadoras para a solução dessa proposição. A proposição desta metodologia pode ser altamente impulsionada por percepções inovadoras, conforme observado em aplicações análogas, nas quais buscou-se a valorização de redes de franquias com a utilização do Design Thinking (Ferro, 2014).

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Valorização do Profissional de Contabilidade no Brasil

A falta de valorização do profissional contábil, em todo o mundo, tem sido um tópico muito comentado nos últimos anos, considerando a preocupação e as tentativas de esclarecer os motivos por parte de dezenas de autores (Albrecht e Sack, 2010; Miranda et al., 2013; Splitter e Borba, 2013). No Brasil, o estudo conduzido por Mamede et al. (2015) percebeu algumas mudanças na área contábil: i) a quantidade de instituições de ensino superior oferecendo cursos de Ciências Contábeis aumentou, ii) adoção das normas internacionais por parte da Contabilidade brasileira e iii) baixos índices de desempenho dos discentes nos exames nacionais. Diante deste cenário, professores e pesquisadores de contabilidade, bem como os profissionais contábeis, enfrentam uma série de desafios, sendo o principal deles o cenário globalizado. Este, segundo Evangelista (2005), possui uma característica indispensável àqueles que buscam novas chances na carreira e na vida profissional, sendo o seu valor determinado pela capacidade que o profissional tem de atender e se adequar às demandas mutantes, as quais são, cada vez mais, sofisticadas.

Nesse sentido, segundo Splitter e Borba (2013), o contador possui tanto aspectos construtivos quanto restritivos. Como matemático, por exemplo, rotineiro exato e preciso, nota-se a ausência de características como criatividade, espontaneidade, inovação e intuição – fazendo com que seja menos atrativo e menos valorizado que outros profissionais. Ponto que é reforçado por diversos autores ao afirmarem que, diante da sociedade, o contador ainda é visto como o profissional cuja única função é a elaboração do Imposto de Renda, burocrático e dono da mesa preenchida por uma infinidade de papéis (Hiroshi, 1998; Splitter e Borba, 2014). Miranda et al. (2013) buscaram analisar a percepção dos estudantes do ensino médio com relação à profissão contábil e à formação do profissional contador com a aplicação de questionário veiculado em website. Os resultados apontaram a inexistência da desvalorização da profissão em relação às outras mais tradicionais, diferenciando-se de grande parte dos demais estudos. Entretanto, eles verificaram que ainda existe desconhecimento, por parte dos estudantes, sobre aspectos relevantes da profissão contábil, assim como permanecem vivos alguns mitos e estereótipos acerca da profissão e do profissional contador.

Outros autores consideram a inserção da Contabilidade nas escolas, a fim de valorizá-la, em função do contato precoce dos estudantes com ela, garantindo-lhe maior visibilidade (Oliveira, 2006). Em países desenvolvidos em que a Contabilidade é mais valorizada, segundo D’Aquino (2008), cabe às famílias a educação financeira das crianças, sendo a função das escolas apenas reforçar, com termos contábeis, o aprendizado adquirido em casa. Ainda, segundo a autora, no Brasil, a educação das finanças não se encontra disseminada nem no ambiente familiar, nem nas escolas, sendo um assunto bastante distante, afastando os jovens do âmbito contábil. Apesar deste contexto no Brasil, o estudo de Wagner e Walstad (2019) evidenciou que a contabilidade nas escolas tem um efeito positivo no comportamento de longo prazo das pessoas. Assim, as crianças tornam-se adultos mais conscientes financeiramente, menos endividados e com maior senso crítico para tomar decisões de investimento.

Hiroshi (1998) também advoga sobre a desvalorização da Ciência Contábil perante a sociedade, defendendo que o público não acompanhou a sua grande evolução, provocando um distanciamento entre a imagem da Contabilidade tida pela sociedade e sua verdadeira realidade. Todavia, o autor afirma que a causa desse distanciamento são os problemas de comunicação entre a Contabilidade e seus usuários, sugerindo como solução a aplicação de um Plano de Marketing com foco na promoção das áreas de Contabilidade mais atraentes, tais como auditoria e consultoria, como forma de alterar a imagem percebida da profissão contábil.

No mesmo sentido, Oliveira (2006) procura identificar qual é a imagem real do contador no Brasil, com a opinião dos próprios contadores sobre o que pensam da profissão e a imagem que possuem junto à sociedade. Os resultados indicaram que o contador não possui uma imagem positiva perante a sociedade, constatando que a maioria dos profissionais não prova orgulho e realização com sua escolha profissional. Além disso, o estudo afirma que a profissão contábil não contou com mecanismos que permitissem uma valorização prematura, como ocorreu com outras profissões – como a advocacia e a engenharia, que desde os primórdios conferiam no Brasil status de nível superior. Isso ocorreu com outras profissões, como a advocacia e a engenharia, que, desde os primórdios, possuem prestígio social e conselhos bastante participativos, os quais regulam o mercado de atuação.

Cardoso et al. (2006) afirmam que a valorização do profissional contábil está condicionada ao desenvolvimento de diversas habilidades consideradas relevantes para o novo perfil idealizado. Dentre essas, destaca-se a capacidade de inovação, a utilização de idiomas estrangeiros e o conhecimento em informática. Nessa linha, diversos foram os autores que se posicionaram sobre a questão da inclusão de disciplinas tecnológicas obrigatórias nos currículos dos cursos de graduação em Ciências Contábeis, como uma maneira de pensar de forma mais crítica, analítica e criativa (Cardoso et al., 2006; Miranda et al., 2013).

Mais recentemente, outros estudos têm apontado desafios enfrentados pelos profissionais contábeis. Demirkan et al. (2020) afirmam que os profissionais de Contabilidade devem estar atentos ao uso de Big Data para o processo de tomada de decisão, bem como ao uso potencial da tecnologia blockchain nos negócios. Ainda segundo estes autores, o blockchain irá impactar o processo de auditoria de diferentes maneiras e por isso será necessário um investimento empresarial para manter a segurança cibernética. Merlugo et al. (2021) também evidenciaram o poder da transformação digital na atuação do profissional de Contabilidade. Outras questões emergentes na Contabilidade envolvem a elaboração de relatórios oficiais seguindo as diretrizes dos Objetivos de Desenvolvimento Sustentável, bem como o envolvimento corporativo com a performance ESG (Ambiental, Social e Governança) (Pinheiro et al., 2023).

2.2 A Metodologia do Design Thinking

Considerando o mercado de trabalho cada vez mais competitivo, há décadas novos conceitos de gestão vêm sendo amplamente difundidos em todo o mundo. Nessa circunstância, pesquisadores voltados ao design encontraram oportunidades de divulgar que essa técnica pode ser um instrumento gerencial capaz de diferenciar a organização frente aos clientes, uma vez que preza pela implementação de formas distintas de pensar, criar e se relacionar com eles. Atrelado a isso, no início desse milênio, escolas de negócios do mundo inteiro passaram a apresentar e ensinar uma das práticas atuais com maior potencial gerador de ideias - a metodologia do Design Thinking (Beckman e Barry, 2007).

Essa metodologia é baseada, essencialmente, em duas diferentes técnicas: o Brainstorming e a prototipagem (Brown, 2008). A primeira se refere a uma técnica estruturada, caracterizada inicialmente pela observação e geração de ideias individuais que posteriormente serão compartilhadas com um grupo maior, além de serem organizadas de acordo com a preferência atribuída por seus participantes (Brown, 2015). A segunda ocorre momentos após o Brainstorming e consiste no desenvolvimento da ideia com o objetivo de explorar o espaço de solução, transformando-a em algo totalmente viável, de acordo com a realidade (Brown, 2015). A Tabela 1 ilustra as etapas e as respectivas fases do desenvolvimento da metodologia.

| Etapas do Design Thinking | Inspiração | Ideação | Implementação |

| Fases | Contextualização do desafio | Definição de cenários | Protótipo Experimentação |

| Apresentação do desafio | Brainstorming | ||

| Observação | Formatação das Ideias | ||

| Interpretação |

Conforme observado na Tabela 1, a inspiração é a etapa inicial, em que os pesquisadores tomam consciência do problema e passam a buscar pela solução, iniciando o processo de interpretação de suas observações. Na ideação, são utilizadas técnicas impulsionadoras de ideias como, por exemplo, o Brainstorming, permitindo ao pesquisador gerar insights a partir da inspiração anterior. A implementação envolve a prototipação e a experimentação da ideia, desenhando seu caminho de efetivação no mercado (Brown, 2008).

O Design Thinking é uma metodologia ativa, que pode ser utilizada por equipes multidisciplinares, formadas por profissionais de diversas áreas, não se limitando apenas aos designers. Nas situações que envolvem profissionais de diversos segmentos, a metodologia pode alavancar a qualidade dos resultados (Vetterli et al., 2016). Esse processo, utilizado com a intenção de produzir resultados eficazes em qualquer organização, necessita de tempo e requer que as pessoas tenham conhecimento sobre as razões da aplicação da metodologia (Vetterli et al., 2016). Caso contrário, não será alcançada a inovação real (Vetterli et al., 2016), considerando as aplicações da metodologia efetuadas no Deutsche Bank. A instituição mostra que o uso da centralidade no cliente e das características de prototipagem física do Design Thinking leva a um melhor alinhamento entre os negócios e as operações de tecnologia da informação. Inclusive a nova metodologia foi estabelecida como parte das práticas do banco com a contratação de um vice-presidente de Design Thinking.

Em um estudo conduzido em uma universidade pública de Minas Gerais, Guerra e Teixeira (2016) encontraram que metodologias ativas, como estudos de caso, ensino audiovisual, team-based learning, contribuem para o desempenho dos estudantes do curso de Ciências Contábeis. O estudo de Çeviker-Çınar et al. (2017) examinou escolas de negócios localizadas no Canadá, no Japão e nos Estados Unidos e propôs diretrizes para as instituições adotarem o Design Thinking em suas estruturas pedagógicas. Glen et al. (2015) desenvolveram uma pesquisa para entender o ensino da metodologia de Design Thinking em escolas de negócios localizadas nos Estados Unidos. Os autores desenvolveram um modelo de Design Thinking composto por seis etapas: descoberta do problema, observação do problema, visualização e criação de sentido, idealização, prototipagem e teste e, por fim, o design de um modelo de negócios.

3 MÉTODOS

Quanto aos seus objetivos, a pesquisa se classifica como exploratória. As informações foram coletadas a partir dos registros das percepções dos discentes participantes das oficinas de Design Thinking e analisadas como as principais variáveis do estudo. Quanto à abordagem do problema, é um estudo qualitativo, caracterizado por Marconi e Lakatos (2003) como aquele que se propõe a analisar, de forma mais profunda, o fenômeno estudado. As informações obtidas para esta pesquisa não foram quantificadas, mas analisadas extensivamente.

Quanto aos procedimentos técnicos utilizados, classifica-se como levantamento ou survey, uma vez que esse tipo de pesquisa busca obter dados ou informações sobre características ou opiniões de determinado grupo de pessoas por meio de algum instrumento de pesquisa, geralmente questionários (Marconi e Lakatos, 2003). Utiliza-se nesse estudo informações coletadas dos questionários aplicados aos discentes participantes das oficinas de Design Thinking. Foram feitos questionamentos sobre suas percepções e ideias a respeito do uso da metodologia como forma de valorizar o profissional contábil.

A pesquisa foi realizada com os alunos matriculados na disciplina obrigatória de Planejamento Contábil, que faz parte do currículo do Curso de Ciências Contábeis de uma universidade federal do sul do Brasil. Esta disciplina está situada na sétima etapa do curso, focando na área da contabilidade gerencial e em metodologias de empreendedorismo. Ao longo de dez semestres (2015/2 a 2020/1), os dados foram coletados durante oficinas de Design Thinking, envolvendo um total de 521 estudantes. Cada oficina teve, em média, uma duração de 3 horas e 30 minutos. A disciplina está alocada na penúltima etapa do curso e, nesse período, os estudantes tendem a possuir maior bagagem de conhecimento. Além disso, na maioria dos casos, já possuem alguma experiência profissional (Vetterli et al., 2016), potencializando, dessa forma, os insights gerados para a valorização da profissão contábil, a partir da aplicação da metodologia do Design Thinking.

A análise de dados utilizou a técnica de análise de conteúdo que é adequada para pesquisas em que seja possível efetuar a documentação dos dados por meio da escrita (Freitas e Janissek, 2000). Para isso, os dados coletados foram tabulados em Microsoft Excel e analisados, qualitativamente, fazendo-se uso da ferramenta Nvivo versão 12.

Utilizou-se as funções de consulta de frequência de palavras (nuvem de palavras) e a ocorrência delas no texto (árvore de palavras), a fim de identificar similaridades entre as percepções dos discentes. As ideias geradas foram categorizadas com a finalidade de se verificar o Espaço de Oportunidade e seu enfoque, também quanto à similaridade. Por último, foram selecionadas, tendo em vista o Design Thinking, ideias consideradas ‘céu azul’, para análise e proposição de valorização da profissão contábil.

4 RESULTADOS E DISCUSSÃO

4.1 Descrição das oficinas de Design Thinking

Foram realizadas oficinas no decorrer de dez semestres, que visavam, por meio do ensinamento conceitual e prático da metodologia de Design Thinking, instigar os alunos à formulação de soluções inovadoras para a valorização da profissão contábil. Todas as oficinas foram iniciadas com a discussão de conceitos importantes para compreensão da metodologia, considerando o propósito de sua ideação. Dentre esses conceitos, destaca-se: ser empreendedor e o processo de cocriação (Vetterli et al., 2016); inovação (Bonini e Endo, 2012; Ling, 2010); formação da linha de pensamento (Ling, 2010); e a potencialização de ideias (Beckman e Barry, 2007). As oficinas foram realizadas segundo as etapas propostas por Brown (2008), já ilustradas na Tabela 1.

Na fase de Contextualização do Desafio, foram apresentados os objetivos da Campanha ‘2013: O ano da Contabilidade no Brasil’, realizada em 2013, pelo CFC, indagando aos alunos quanto ao seu alcance. Após a contextualização, foi proposto o desafio: ‘Como promover a valorização do profissional contábil?’ e, em seguida, a fase de observação, na qual foram utilizadas duas técnicas: indagações a conhecidos pelos grupos de WhatsApp e observação de um conjunto de imagens relacionadas ao tema Contabilidade -, inicialmente de forma individual e, depois, compartilhadas em grupos, gerando uma lista única. A partir das observações, os discentes foram desafiados a definir o que elas representavam, interpretando-as. Posteriormente, cada grupo compartilhou as próprias interpretações, definindo uma frase de inspiração e finalizando a etapa inicial do Design Thinking.

Na etapa de ideação, propôs-se aos estudantes que, a partir da inspiração definida na etapa anterior, determinassem o Espaço de Oportunidade em que iriam atuar para vencer o desafio proposto. Com Brainstorming os alunos foram instigados a idealizarem, individualmente, o maior número de ideias destinadas a promover a valorização do profissional contábil. Com o compartilhamento das ideias no grupo, foram elencadas, por cada um dos estudantes, as três ideias com maior potencial de inovação, sendo a mais votada, a solução final. Com a solução escolhida, o grupo deveria verificar se ela se caracterizava como céu azul, fora da casinha ou pé no chão. Caso não fosse céu azul, os estudantes deveriam formatá-la, a fim de torná-la inovadora. Com a formatação da ideia finalizada, foi iniciada a etapa de implementação das ideias, a partir da prototipação por meio de storytelling, ilustrando-a e permitindo visualizar pontos de melhoria ou falhas. Por último, os discentes apresentaram a ideia gerada.

4.2 Análise das percepções obtidas por meio metodologia do Design Thinking

Após a realização das oficinas de aplicação do Design Thinking, com o desafio de melhorar a valorização do profissional contábil, os participantes foram questionados sobre suas percepções quanto à metodologia e quanto à proposta do desafio. Foram destacados alguns aspectos positivos e negativos, que estavam salientados nas percepções dos estudantes. Para isto, foram imputados na ferramenta Nvivo todos os registros efetuados pelos alunos, objetivando formar uma nuvem de palavras que contivesse as 100 palavras com maior ocorrência nas percepções, conforme ilustra a Figura 1.

Figura 1

Nuvem de palavras com maior ocorrência na percepção dos discentes

Fonte: Dados da pesquisa.

Dentre as palavras em destaque na Figura 1, verificou-se a ocorrência, em maior escala, da palavra ‘ideia’, que apareceu 354 vezes. A Tabela 2 ilustra alguns desses registros.

| Número do Estudante | Percepção | |

| 15 | "Acho que a atividade foi bem interessante, pois nos forçou a sair da nossa zona de conforto para fazer algo inovador, criar novas ideias. Além disse, o problema era totalmente pertinente ao nosso curso o que nos fez usar as nossas perspectivas e experiências para tornar a solução inovadora." | |

| 21 | " Na atividade sobre Design Thinking compreendi a importância de repensar em conjunto certas ideias que inicialmente parecem definitivas." | |

| 96 | "A ideia central do Design Thinking é focar nas pessoas, sejam elas clientes, usuários ou administradores. A partir de uma análise individual, são criadas ideias para resolução dos casos, inovando e trazendo soluções [...]." | |

| 104 | "[ ] O Design Thinking se mostrou uma ferramenta muito eficaz na solução de problemas, pois nos induz a pensar etapas, permitindo uma visão mais profunda da solução [...] buscando ser inovadores com ideias "Céu Azul"." | |

| 146 | "Na minha percepção a aula de Design Thinking foi realmente um diferencial na minha formação. [...] Fiquei com a mente borbulhando de ideias, [...] a atividade proporcionou que pensássemos além das nossas conveniências e acomodações." | |

| 221 | "Achei a atividade Design Thinking bastante interessante, fez com que saíssemos da zona de conforto, tanto ao trabalhar com pessoas que não temos tanto contato, como para [...] conseguir elaborar uma ideia para a solução de um problema." |

As percepções, na Tabela 2, indicam que a palavra ‘ideia’ foi utilizada, na maioria dos casos, quando os estudantes se referiam ao objetivo da utilização da metodologia do Design Thinking: a criação de ideias inovadoras. Beckman e Barry (2007) sustentam o posicionamento dos estudantes ao postularem que o Design Thinking é uma das práticas atuais com maior potencial gerador de ideias. Reforçam o que afirma Brown (2008) em relação ao potencial gerador de ideais da metodologia, proporcionado pela utilização, na etapa de ideação, de técnicas impulsionadoras de ideias.

Além disso, verificou-se que tanto o estudante 15, quanto os estudantes 146 e 221 confirmaram o exposto por Bonini e Endo (2012), ao citarem que a metodologia fez com que eles saíssem da zona de conforto, pensando além de suas conveniências e acomodações. Destaca-se o posicionamento do estudante 96, que afirma que o Design Thinking teria como principal foco as pessoas, o que está alinhado à proposição de Brown (2015).

Outra palavra destacada na percepção dos alunos foi ‘contador’, intimamente ligada ao objetivo deste estudo. A Tabela 3 ilustra alguns registros que permitem uma articulação com a literatura.

| Número do Estudante | Percepção | |

| 21 | "A troca de ideias no grupo foi bastante construtiva [...] pois foram dadas ideias inusitadas e que, de fato, poderiam ser utilizadas não só para transformar o contador em um profissional com imagem melhor [...], como para que pudéssemos exercer um papel mais útil [...], tornando-nos mais articulados para propor ideias." | |

| 23 | "Percebi que temos um pré-conceito de que nós, contadores, não somos criativos, que gostamos de coisas objetivas e metódicas, mas a aula me mostrou que [...] podemos achar soluções de formas criativas e nem um pouco metódicas [...]." | |

| 209 | "Achei a atividade muito construtiva e de grande importância, a temática Design Thinking é muito inovadora é cheia de recursos que podem ser usados de diversas formas por contadores, mas a maioria nem sabe da sua existência." | |

| 227 | "A atividade me fez perceber o quão importante é saber ouvir e compartilhar os pensamentos/ideias, [...] e também aproveitar o momento para estimular a criatividade de nós futuros contadores." | |

| 339 | "Eu, particularmente, nunca tinha ouvido falar nessa ferramenta. Sem dúvidas há um viés muito positivo em estudar esse assunto, [...] se torna de suma importância que nós, futuros contadores, possamos nos acostumar e parender a pensar de forma mais criativa ainda no ambiente acadêmico." | |

| 342 | "A atividade de Design Thinking feita em aula foi muito produtiva, [...]. Foi bom pensar em uma solução para um problema tão frequente em nossa profissão como contadores." |

As percepções da Tabela 3 ressaltam o desconhecimento sobre a metodologia do Design Thinking, antes das oficinas. Além disso, destaca-se a importância do desenvolvimento da criatividade como contadores no meio acadêmico, mostrando-se satisfeitos com os resultados obtidos. O posicionamento identificado corrobora Cardoso et al. (2006), ao demonstrar a importância do desenvolvimento, com o Design Thinking, de habilidades relevantes para a valorização do profissional, como a capacidade de inovação. Além disso, confirma que os estudantes estão cientes de que a criatividade é pouco utilizada por eles, mas preocupam-se com o seu desenvolvimento para agregar valor profissional para si e para a profissão como um todo, alinhado a Machado (2012).

As percepções identificadas com as palavras ‘ideia’ e ‘contador’ foram positivas quanto à utilização da metodologia e quanto à geração de ideias. Destacam-se os registros dos estudantes 146 e 339, que mencionaram a importância da utilização do Design Thinking no currículo de Contabilidade, para a formação de futuros contadores. Isso concorda com Dias et al. (2010), os quais justificam o currículo original de Contabilidade como muito teórico e pouco condizente à realidade, defendendo sua alteração.

Em contraponto, notou-se algumas percepções com o viés negativo quanto à utilização da metodologia do Design Thinking, principalmente no que diz respeito aos estudantes se sentirem um pouco perdidos inicialmente e ao tempo de duração das oficinas, como exposto na Tabela 4.

| Número do Estudante | Percepção | |

| 104 | "Como em todas as atividades, o exercício leva ao aprimoramento. Então, julgo que em próximas oportunidades poderei otimizar minha participação, pois confesso que fiquei um pouco perdida nas etapas, já que no primeiro momento eu já estava tentando ter ideias para solucionar o problema [...]." | |

| 130 | "Achei a dinâmica muito interessante, pois descobri que existem técnicas capazes de nos induzir ao pensamento criativo. Particularmente, não me considero muito criativo [...]. Notei que fiquei um pouco atrapalhado, pois quis arranjar soluções imediatamente, [...]." |

Os dois estudantes demonstraram que se sentiam um pouco perdidos nos momentos iniciais da sessão, por não estarem acostumados a despender tempo na elaboração e lapidação das ideias, tentando resolver o problema de imediato. Já no que diz respeito ao tempo despendido para a utilização da metodologia, Vetterli et al. (2016) afirmam que, para que o processo de Design Thinking alcance a inovação real, com resultados eficazes, é requerido bastante tempo. Nesse contexto, o estudante 284 expôs que um dos fatores limitadores nas oficinas de aplicação da metodologia foi o tempo despendido, fazendo com que as soluções não fossem tão consistentes, conforme ilustra a Tabela 5.

| Número do Estudante | Percepção | |

| 284 | "O Design Thinking é uma metodologia que pode contribuir muito para abordarmos os problemas [...], porém um limitador foi a grande quantidade de tempo que teria que ser despendida para chegar às soluções mais consistentes." |

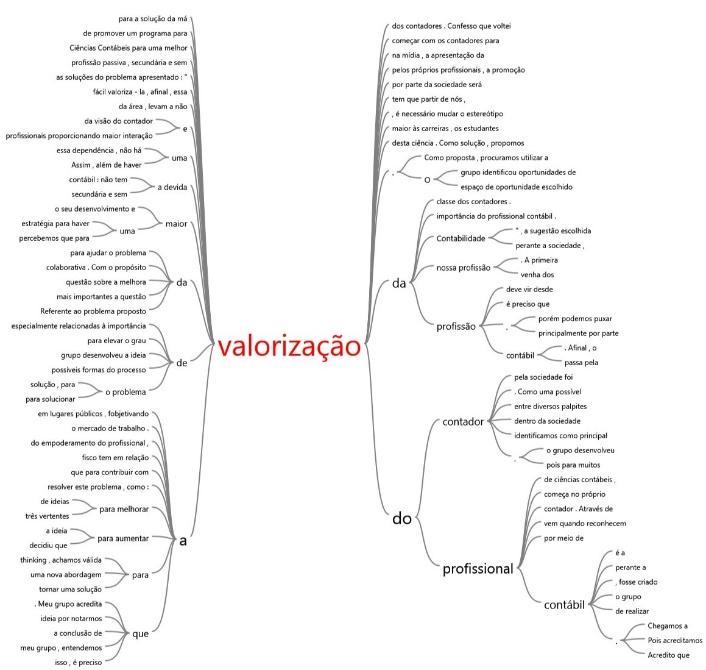

Como complementação da análise das percepções, considerando o objetivo do estudo, foi elaborada uma árvore de palavras com o termo ‘valorização’, tencionando verificar o contexto em que foi considerada no registro dos estudantes, conforme ilustra a Figura 2.

Destaca-se, na Figura 2, a grande relação com a desvalorização do profissional contábil, a partir da utilização de expressões como ‘melhorar a valorização’, ‘aumentar a valorização’, ‘o problema da valorização’, entre outros. O estudante 228 propõe que a Contabilidade ainda é rotulada como uma profissão passiva, secundária e sem valorização, relembrando o que postula Oliveira (2006), que afirma que o contador, no Brasil, não possui uma imagem positiva perante a sociedade. Isso reforça os estudos que admitem como resultados a visualização do contador como um profissional burocrático que tem a mesa cheia de papéis (Hiroshi, 1998; Miranda et al., 2013; Splitter e Borba, 2014).

Figura 2

Árvore de ocorrência da palavra ‘valorização’ na percepção dos discentes

Fonte: Dados da pesquisa.

Além disso, as percepções identificadas na árvore destacam as ideias de promover a autovalorização do profissional por meio das expressões: ‘empoderamento do contador’, ‘começar pelo profissional de Contabilidade’ ou ‘partir de nós mesmos’. Tais resultados indicam concordância com Oliveira (2006), que afirma que os contadores não se sentem orgulhosos e confortáveis com a sua escolha profissional, necessitando de alguns estímulos positivos.

Ainda, no que tange às percepções destacadas na Figura 2, sobressai-se o indicativo da valorização profissional por meio da mídia, constituindo-se uma alternativa voltada ao público e não diretamente ao profissional, sustentando os resultados dos estudos que afirmam que a percepção da sociedade sobre a legitimidade da profissão contábil não é fundamentada apenas pelos contadores, mas pela mídia que, atualmente, não realiza uma projeção tal qual deveria ser (Carnegie e Napier, 2010).

4.3 Proposição de ideias para valorização da profissão contábil

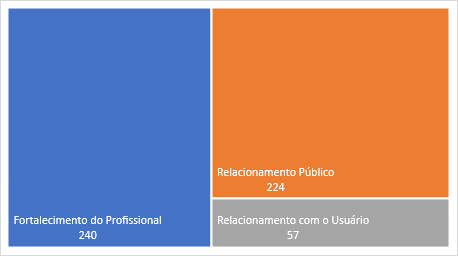

Para análise das ideias geradas como solução ao problema da valorização do profissional contábil, categorizou-se três Espaços de Oportunidades: Fortalecimento do Profissional, Reconhecimento Público e Relacionamento com o Usuário. O Espaço de Oportunidade considera a área em que os estudantes acreditam ser mais efetivo o desenvolvimento de ações para a valorização do profissional contábil. A Figura 3 ilustra essa classificação.

Figura 3

Mapa de árvore - Espaços de Oportunidade para proposição das ideias

Fonte: Dados da pesquisa.

Verifica-se, na Figura 3, que 46% dos estudantes indicam que o Espaço de Oportunidade em que deveriam ser instauradas alternativas para a valorização do contador é o de ‘Fortalecimento do Profissional’. Nessa categoria foram indicadas ideias que buscavam promover a valorização do profissional com iniciativas que resultassem no desenvolvimento de si próprio, tais quais alterações de currículo e da didática de ensino, maior envolvimento do conselho representativo de classe, investimento em cursos, entre outras.

Essas iniciativas correspondem às ideias também defendidas pela literatura, ao destacar que o currículo de Ciências Contábeis ainda desmotiva muitos estudantes, já que possui pouca relevância para a prática, sendo extremamente teórico (Burnett, 2003; Dias et al., 2010; Evangelista, 2005). Foi observado, na categorização, que a principal razão para a desvalorização do profissional contábil seria proveniente do próprio profissional, buscando que sejam tomadas providências nesse âmbito, enquanto na literatura o problema estaria mais focado na visão que a sociedade possui e não no profissional (Miranda et al., 2013; Splitter e Borba, 2014).

Na classificação ‘Reconhecimento Público’ (43%), foram elencadas ideias que procuravam tornar o profissional contábil mais valorizado com a atualização da sociedade em geral como, por exemplo, alternativas de marketing, utilização das redes sociais e apresentação da profissão em escolas. Essa visão pode ser complementada por D’Aquino (2008) e Miranda et al. (2013), que defendem a inserção da Contabilidade nas escolas como forma de valorização profissional, uma vez que o contato precoce dos alunos com a profissão seria capaz de despertar maior interesse e, da mesma forma, romper a visão estereotipada que possuem.

Na categoria ‘Relacionamento com o Usuário’, foram indicadas iniciativas de valorização do contador, por meio da melhoria nas relações com usuário da informação contábil, uma vez que o contador ainda é enxergado pela sociedade como inacessível e pouco comunicativo. Hiroshi (1998) também defende que devem ser incentivadas iniciativas no relacionamento com os usuários, já que a desvalorização do profissional contábil é causada por um problema de comunicação entre a Contabilidade e seus usuários, distorcendo a imagem da mesma perante toda a sociedade.

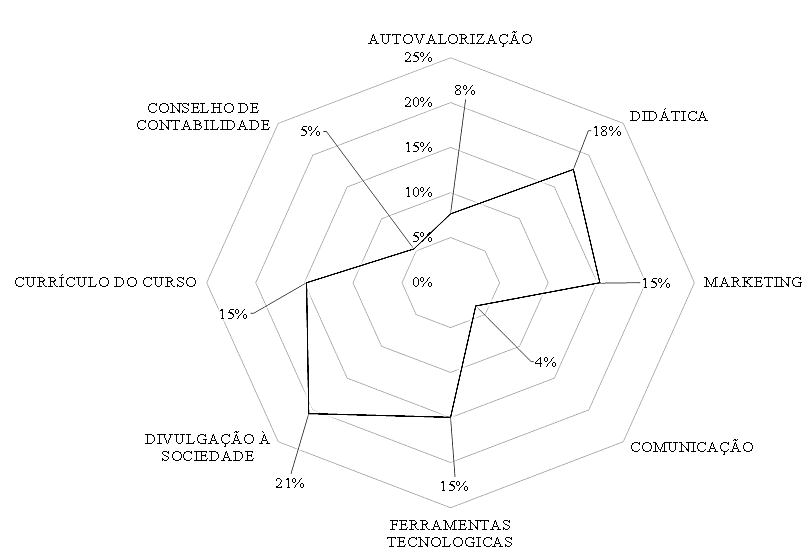

As ideias geradas pelos estudantes foram classificadas em oito categorias: autovalorização, didática, conselho de contabilidade, currículo do curso, divulgação à sociedade, ferramentas tecnológicas, comunicação e marketing. Sendo que cada ideia poderia ser classificada em mais de uma categoria. A distribuição percentual de quantidade de ideias por categoria é ilustrada na Figura 4.

Figura 4

Categorização de dados quanto ao meio utilizado para valorização do profissional contábil

Fonte: Dados da pesquisa.

A Figura 4 demonstra que 21% das ideias geradas contemplam a ‘divulgação à sociedade’, para tornar o profissional contábil mais valorizado. Destaca-se que as ideias relacionadas a esta categoria envolviam, igualmente, as categorias de ‘Marketing’ e ‘Ferramentas Tecnológicas’, conforme destacado nos registros dos estudantes, delineados na Tabela 6.

| Número do Estudante | Percepção | |

| 228 | "[...] após expormos todas as opções, as ideias selecionadas foram: mudar a visão de um contador através de filmes e séries, já que estes meios atingem grande parte da população e são influenciadores; e tornar a contabilidade divertida também para crianças por meio de joguinhos contábeis lógicos na folha ilustrativa que vem nas bandejas de redes de fast food." | |

| 291 | "No grupo que participei, [...] chegamos à conclusão de que para a sociedade valorizar mais o contador é preciso inserir isso no dia a dia da população pelo meio de séries, como já acontece com outras profissões mais valorizadas, como advogados e médicos." |

As ideias apresentadas na Tabela 6 estão integradas, ao propor a utilização do marketing para a valorização da profissão contábil por meio de séries e filmes. Elas estão embasadas pelas afirmações do CFC (2013), que garante que as distorções relevantes, em relação à imagem do contador, são causadas, fundamentalmente, pelas equivocadas exposições do profissional na mídia, indicando que alterações nessas exposições poderiam contribuir para sua valorização.

A valorização dos advogados, em detrimento à dos contadores, pode estar, conforme a literatura, relacionada ao prestígio histórico dessa profissão, devido à obrigatoriedade de realização do exame, para obtenção de certificação junto ao Conselho, ser muito mais antiga do que a dos contadores (Miranda et al., 2017), argumento reforçado pelo registro do estudante exibido na Tabela 7.

| Número do Estudante | Percepção | |

| 272 | "Meu grupo definiu como ideia céu azul a de fortalecer o conselho para que o mesmo defenda mais nossa profissão, assim como conselhos mais fortes, como a OAB. Através de um conselho mais fortalecido, a profissão também será mais valorizada" |

Ademais, 15% dos estudantes consideram, como meio para a valorização do profissional contábil, a alteração do currículo do Curso e da didática do Ensino, conforme demonstrado na Figura 4. Os estudantes sustentam o pensamento ao afirmarem que deveriam ser incluídas no currículo disciplinas de teor diferenciado, que não envolvessem exclusivamente a contabilidade, mas que contribuíssem para a formação do profissional contabilista e, consequentemente, para sua valorização.

| Número do Estudante | Percepção | |

| 16 | "Minha sugestão é que verificando que a maioria dos graduandos do curso possuem dificuldades de relacionamento e de se expressarem em público, fossem incluídas no Curso disciplinas que integrassem os alunos, desenvolvessem a oratória e num pensamento mais elevado (fora da casinha) disciplinas do Curso de Teatro fossem incluídas no nosso currículo." | |

| 208 | "A ideia escolhida sugeria a alteração do currículo dos cursos de Ciências Contábeis a fim de disponibilizar também disciplinas que desenvolvam habilidades de comunicação dos contadores e que favoreçam o desenvolvimento de habilidade de venda dos próprios serviços, [...]." |

Esses registros reiteram a proposta de alterações nos currículos de Ciências Contábeis de Dias et al. (2010). Por fim, o conjunto de proposições de ideias evidencia que a metodologia do Design Thinking pode contribuir para a valorização do profissional contábil ao fomentar o desenvolvimento de ideias inovadoras. Caso implementadas, podem destacar ainda mais a profissão, retomando o seu prestígio. Além disso, ao se estimular o pensamento criativo e a capacidade de inovação dos estudantes de Ciências Contábeis, prepara-se futuros profissionais mais alinhados com o que é esperado pelo mercado, conforme propõe Cardoso et al. (2006).

Os achados da pesquisa confirmam o estudo prévio de Guerra e Teixeira (2016) ao evidenciar que uma metodologia ativa, como o Design Thinking, fornece aos alunos a experiência de poder solucionar problemas complexos de modo criativo e inovador. Essa habilidade desenvolvida em sala de aula será demandada no contexto corporativo. Os discentes de Ciências Contábeis, acostumados a um ambiente de aprendizagem mais estruturado, em que eles recebem o conteúdo passivamente, deparam-se com um ambiente desafiador e multidisciplinar.

Assim como o estudo de Glen et al. (2015), os resultados deste estudo podem confirmar que o Design Thinking é uma metodologia em que a aprendizagem é realizada de maneira mais ativa pelos participantes e é baseada na resolução de problemas. Percebe-se, pois, que o Design Thinking não é desafiador apenas para os estudantes, mas também para os instrutores e/ou professores, uma vez que estes precisam desenvolver planos de ensino que enfatizem as habilidades comportamentais, além do foco no conteúdo exclusivo da disciplina.

5 CONSIDERAÇÕES FINAIS

Este estudo teve por objetivo identificar como a metodologia do Design Thinking pode ser utilizada para promover a valorização do profissional contábil. Para alcançá-lo, foram realizadas, no decorrer de dez semestres, oficinas de Design Thinking, abrangendo 521 estudantes do Curso de Ciências Contábeis de uma universidade federal do sul do Brasil. As oficinas tencionaram estimulá-los à geração de ideias inovadoras que auxiliassem na valorização profissional perante à sociedade. Embora existam diversos estudos sobre a valorização do profissional contábil, a utilização de metodologias inovadoras, em específico a do Design Thinking para este objetivo, é desconhecida na literatura.

O objetivo desta pesquisa foi alcançado, uma vez que as percepções dos estudantes quanto à aplicação do Design Thinking para a valorização da profissão contábil evidenciaram que a sua utilização é propícia para a criação de ideias inovadoras, assim como os fez saírem da zona de conforto. Os estudantes estão cientes de que pouco utilizam a criatividade, mas registraram preocupação para seu desenvolvimento, uma vez que ela agrega valor profissional e pessoal, do mesmo modo que dá mais valor à profissão. Eles igualmente mencionaram a importância da utilização dessa metodologia no currículo de Contabilidade, para a formação de futuros contadores. As ideias geradas para a valorização profissional foram classificadas em três Espaços de Oportunidades: Fortalecimento do Profissional, Reconhecimento Público e Relacionamento com o Usuário.

Para o ‘Fortalecimento do Profissional’, foram indicadas ideias que buscavam promover a valorização do profissional com iniciativas que resultassem no desenvolvimento pessoal, como alterações de currículo e da didática de ensino, maior envolvimento do conselho representativo de classe e investimento em cursos. Para o ‘Reconhecimento Público’, foram elencadas sugestões relacionadas à atualização da sociedade em geral, como alternativas de marketing, utilização das redes sociais e apresentação da profissão em escolas. No que tange ao ‘Relacionamento com o Usuário’, foram sugeridas iniciativas por meio da melhoria nas relações com usuário da informação contábil, já que o contador ainda é visto pela sociedade como inacessível e pouco comunicativo. Por fim, as ideias geradas pelos estudantes foram classificadas em oito categorias: autovalorização, didática, conselho de contabilidade, currículo do curso, divulgação à sociedade, ferramentas tecnológicas, comunicação e marketing.

O conjunto de proposições evidenciou que a metodologia do Design Thinking pode contribuir para a valorização do profissional contábil ao fomentar o desenvolvimento de ideias inovadoras. Caso implementadas, podem destacar ainda mais a profissão, retomando o seu prestígio. Além disso, ao estimular o pensamento criativo e a capacidade de inovação dos estudantes de Ciências Contábeis, prepara-se futuros profissionais mais alinhados com o que é esperado pelo mercado.

Apesar da Agenda 2030, da Organização das Nações Unidas (ONU), considerar atividades de criatividade, empreendedorismo e inovação relevantes para o desenvolvimento sustentável, ainda é um desafio para as escolas de negócios aliar conhecimentos teóricos com a adoção de práticas dinâmicas, criativas e que incentivem o pensamento crítico por parte dos estudantes. Nesse sentido, professores devem incorporar em seus planos de aula soluções de problemas por meio da metodologia do Design Thinking, possibilitando a vivência de um trabalho multidisciplinar.

Gestores de instituições de ensino superior podem adotar treinamentos sobre como o Design Thinking pode ser utilizado em sala de aula. Apesar do estudo ter sido conduzido na disciplina de Planejamento Contábil, diversas outras disciplinas podem fazer uso desta metodologia, especialmente em cursos de empreendedorismo. À medida que as necessidades organizacionais mudam e a tecnologia avança, os sistemas educacionais tradicionais já não são capazes de fornecer as adequadas competências e exigências. Assim, professores devem incentivar o uso da criatividade e inovação por parte dos futuros profissionais da Contabilidade ao trazer novas metodologias para a sala de aula.

Para os estudos futuros, sugere-se que sejam elaboradas, com a finalidade de complementar os resultados obtidos neste estudo, pesquisas sobre a utilização da metodologia de Design Thinking como forma de valorização do profissional contábil com professores e profissionais atuantes na área, comparando os resultados entre si e com o estudo atual. Recomenda-se que sejam realizadas oficinas de Design Thinking com o mesmo foco para equipes multidisciplinares, a fim de verificar se as ideias possuem, de fato, maior teor de qualidade do que as realizadas com equipes de um mesmo campo de conhecimento.

REFERÊNCIAS

Albrecht, S., & Sack, R. (2000). Accounting education: charting the course through a perilous future. (16a ed.). Accounting Education Association.

Azevedo, R. (2010). A percepção pública sobre os contadores: bem ou mal na foto? [Dissertação de Mestrado, Universidade de São Paulo, São Paulo].

Beckman, S. L., & Barry, M. (2007). Innovation as a learning process: Embedding design thinking. California Management Review, 50(1), 25-56. https://doi.org/10.2307/41166415

Bonini, L., & Endo, G. (2012). Design Thinking: uma nova abordagem para inovação. Biblioteca Terra Fórum Consultores.

Brown, T. (2008). Design Thinking. Harvard Business Review, 86(6), 84-92.

Brown, T. (2015). Design thinking comes of age. Harvard Business Review, 1-7.

Burnett, S. (2003). The future of accounting education: a regional perspective. The Journal of Education for Business, 78(3), 129-134. https://doi.org/10.1080/08832320309599709

Cardoso, J., Souza, M., & Almeida, L. (2006). Perfil do contador na atualidade: um estudo exploratório. Revista de Administração e Contabilidade da Unisinos – BASE, 3(3), 275-284.

Carnegie, G., & Napier, C. (2010). Traditional accountants and business professionals: portraying the accounting profession after Enron. Accounting, Organizations and Society, 35(3), 360-379. https://doi.org/10.1016/j.aos.2009.09.002

Çeviker-Çınar, G., Mura, G., & Demirbağ-Kaplan, M. (2017). Design thinking: A new road map in business education. The Design Journal, 20(sup1), S977-S987. https://doi.org/10.1080/14606925.2017.1353042

Conselho Federal de Contabilidade (CFC). (2021). Profissionais ativos nos conselhos regionais de contabilidade agrupados por gênero. Consulta por região. Coordenadoria de Registro. http://www3.cfc.org.br/spw/crcs/ConsultaPorRegiao.aspx?Tipo=0

D’Aquino, C. (2008). Educação financeira: como educar seus filhos. Elsevier.

De Jesus, S. M., Campos, J. F., & Oliveira, A. M., Jr. (2020). The technological revolution and the new profile of the accounting professional with the entry of digital innovation. International Journal for Innovation Education and Research, 8(2), 199-207. https://doi.org/10.31686/ijier.Vol8.Iss2.2200

Demirkan, S., Demirkan, I., & McKee, A. (2020). Blockchain technology in the future of business cyber security and accounting. Journal of Management Analytics, 7(2), 189-208. https://doi.org/10.1080/23270012.2020.1731721

Dias, E. C., Theóphilo, C. R., & Lopes, M. A. (2010). Evasão no ensino superior: estudo dos fatores causadores da evasão no curso de ciências contábeis da Universidade Estadual de Montes Claros [Apresentação em Congresso]. 10º Congresso USP de Controladoria e Contabilidade, São Paulo, Brasil. https://congressousp.fipecafi.org/anais/artigos32006/an_resumo.asp?cod_trabalho=370

Duff, A., Hancock, P., & Marriott, N. (2020). The role and impact of professional accountancy associations on accounting education research: An international study. The British Accounting Review, 52(5). https://doi.org/10.1016/j.bar.2019.03.004

Evangelista, A. (2005). O currículo do curso de ciências contábeis e o mercado de trabalho para o profissional contador. [Dissertação de Mestrado, Faculdade Escola de Comércio Alvares Penteado, São Paulo].

Fatima, S., & Singh, A. B. (2023). Design thinking in business, management and accounting: a bibliometric review and future research directions. Benchmarking: An International Journal. https://doi.org/10.1108/BIJ-03-2023-0171

Ferro, G. (2014). Modelo de análise para solução de desafios com base no design thinking e na investigação apreciativa: uma aplicação em uma rede de franquias. [Dissertação de Mestrado, Universidade Federal do Paraná, Curitiba].

Freitas, H., & Janissek, R. (2000). Análise léxica e análise de conteúdo: técnicas complementares, sequenciais e recorrentes para exploração de dados qualitativos. Sagra Luzzatto.

Glen, R., Suciu, C., Baughn, C. C., & Anson, R. (2015). Teaching design thinking in business schools. The International Journal of Management Education, 13(2), 182-192. https://doi.org/10.1016/j.ijme.2015.05.001

Guerra, C. J. O., & Teixeira, A. J. C. (2016). Os impactos da adoção de metodologias ativas no desempenho dos discentes do curso de ciências contábeis de instituição de ensino superior mineira. Revista de Educação e Pesquisa em Contabilidade, 10(4), 380-397. https://doi.org/10.17524/repec.v10i4.1437

Hiroshi, S. (1998). Um plano de marketing para a contabilidade. Caderno de Estudos, 10(17), 47-58. https://doi.org/10.1590/S1413-92511998000100004

Lewis, J. M., McGann, M., & Blomkamp, E. (2020). When design meets power: Design thinking, public sector innovation and the politics of policymaking. Policy & Politics, 48(1), 111-130. https://doi.org/10.1332/030557319X15579230420081

Ling, B. (2010). Design thinking is killing creativity. Design Sojourm. https://pt.slideshare.net/designsojourn/design-thinking-is-killing-creativity

Luo, J., Meng, Q., & Cai, Y. (2018). Analysis of the impact of artificial intelligence application on the development of accounting industry. Open jornal of business and management, 6, 850-856. https://doi.org/10.4236/ojbm.2018.64063

Machado, R. (2012). O pensamento criativo no exercício da profissão contábil estudo de caso: os reflexos do treinamento do pensamento criativo aplicado aos profissionais da área contábil de um grupo econômico brasileiro de grande porte. [Dissertação de Mestrado, Pontifícia Universidade Católica de São Paulo, São Paulo].

Mamede, S. D. P. N., Marques, A. V. C., Rogers, P., & Miranda, G. J. (2015). Psychological determinants of academic achievement in accounting: evidence from Brazil. Brazilian Business Review, 12(Special Ed), 50-71. https://doi.org/10.15728/bbrconf.2015.3

Marconi, M. D., & Lakatos, E. M. (2003). Fundamentos de metodologia científica (5a ed.). Atlas.

Merlugo, W. Z., Carraro, W. B. W. H., & Pinheiro, A. B. (2021). Transformação digital na contabilidade: os contadores estão preparados? Revista Pensamento Contemporâneo em Administração, 15(1), 180-196. https://doi.org/10.12712/rpca.v15i1.48122

Micheli, P., Wilner, S. J., Bhatti, S. H., Mura, M., & Beverland, M. B. (2019). Doing design thinking: Conceptual review, synthesis, and research agenda. Journal of Product Innovation Management, 36(2), 124-148. https://doi.org/10.1111/jpim.12466

Miranda, C., Araújo, A., & Miranda, R. (2017). O exame de suficiência em contabilidade: uma avaliação sob a perspectiva dos pesquisadores. Revista Ambiente Contábil, 9(2).

Miranda, C., Miranda, R., & Araújo, A. (2013). Percepções de estudantes do ensino médio sobre o curso de ciências contábeis e as atividades do profissional contador. Revista de Gestão, Finanças e Contabilidade, 3(1), 17-35.

Morais, J. (2007). A representação social do contador e a imagem dele perante a sociedade. Studia Diversa, 1(1), 36-43.

Moreira, B., & Bernardes, M. (2014). Dificuldades para o posicionamento estratégico da atividade de design em empresas brasileiras de grande porte. Strategic Design Research Journal, 7(3), 110-122. https://doi.org/10.4013/sdrj.2014.73.02

Oliveira, M. (2006). Políticas públicas e reformas curriculares: as escolas primárias no Paraná na primeira república. Revista e-Curriculum, 1(1).

Pinheiro, A. B., Santos, J. I. A. S., Cherobim, A. P. M. S., & Segatto, A. P. (2023). What drives environmental, social and governance (ESG) performance? The role of institutional quality. Management of Environmental Quality: An International Journal. https://doi.org/10.1108/MEQ-03-2023-0091

Pitela, A. (2008). O desempenho profissional do contador na opinião do empresário. Publicatio UEPG: Ciências Sociais Aplicadas, 8(1), 51-77.

Splitter, K., & Borba, J. (2013). O contador na sala dos espelhos: como somos vistos pelos outros e por nós mesmos? [Apresentação em Congresso]. 37º Encontro Nacional da Associação Nacional de Pós-Graduação e Pesquisa em Administração, Rio de Janeiro, Brasil.

Splitter, K., & Borba, J. (2014). Percepção de estudantes e professores universitários sobre a profissão do contador: um estudo baseado na teoria dos estereótipos. Revista de Educação e Pesquisa em Contabilidade – REPEC, 8(2), 126-141.

Vetterli, C., Uebernickel, F., Brenner, W., Petrie, C., & Stermann, D. (2016). How Deutsche Bank's IT Division Used Design Thinking to Achieve Customer Proximity. MIS Quarterly Executive, 15(1).

Wagner, J., & Walstad, W. B. (2019). The effects of financial education on short‐term and long‐term financial behaviors. Journal of Consumer Affairs, 53(1), 234-259. https://doi.org/10.1111/joca.12210

Wong, B., Li, K. C., Wong, B. Y., & Yau, J. S. (2018). The e-learning trends for continuing professional development in the accountancy profession in Hong Kong. [Apresentação em Conferência]. International Conference on Tecnology in Education.

Wrigley, C., Nusem, E., & Straker, K. (2020). Implementing design thinking: Understanding organizational conditions. California Management Review, 62(2), 125-143. https://doi.org/10.1177/0008125619897606