Artigos

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 19 Diciembre 2023

Revisado: 10 Abril 2024

Aprobación: 08 Mayo 2024

Publicación: 10 Julio 2024

DOI: https://doi.org/10.16930/2237-7662202434551

Resumo: Esse estudo se propõe a identificar o envolvimento dos contadores que atuam no setor público em decisões gerenciais e no processo de accountability, analisando a relação dos dois tipos de envolvimento com o conflito de papéis, a satisfação e o prestígio profissional. Para isso, o estudo adota uma abordagem quantitativa, com delineamento transversal que utiliza a técnica de investigação survey. O questionário foi aplicado numa amostra com 215 contadores públicos brasileiros. O estudo revela que contadores públicos têm mais participação em atividades relacionadas a decisões operacionais e pouca participação em decisões estratégicas, têm baixo envolvimento com atividades relacionadas às decisões gerenciais e ao accountability financeiro e de performance. Além disso, o estudo mostra uma relação significativa entre o envolvimento e conflito de papéis e o prestígio profissional. Assim, mesmo diante do ambiente de mudança dos contadores e da contabilidade pública, os respondentes do estudo ainda estão relativamente pouco envolvidos nesse processo e, quanto mais envolvidos em seus papéis, mais sujeitos esses profissionais estão a conflitos no exercício de suas funções, mas a percepção de prestígio aumenta.

Palavras-chave: Contadores públicos, Envolvimento, Conflito de papéis, Satisfação profissional, Accountability.

Abstract: This study aims to identify the involvement of accountants working in the public sector in managerial decisions and the accountability process, analyzing the relationship between these two types of involvement with role conflict, job satisfaction, and professional prestige. The study adopts a quantitative approach with a cross-sectional design using survey research techniques. The questionnaire was administered to a sample of 215 Brazilian public accountants. The study reveals that public accountants are more involved in operational decision-making activities and less involved in strategic decisions. They also show low involvement in activities related to managerial decisions and financial and performance accountability. Additionally, the study demonstrates a significant relationship between involvement, role conflict, and professional prestige. Thus, despite the changing environment for accountants and public accounting, respondents in the study are still relatively less involved in these processes. Furthermore, the more involved they are in their roles, the more susceptible these professionals are to role conflicts in their duties, although their perception of professional prestige increase.

Keywords: Public accountants, Involvement, Role conflict, Job satisfaction, Accountability.

1 INTRODUÇÃO

Na literatura de várias áreas do conhecimento, é comum encontrar a afirmação de que o avanço tecnológico e a dinâmica dos mercados geraram mudanças importantes nos perfis requeridos dos profissionais e nas funções que eles exercem nas organizações (Kon, 2017). O profissional contábil também passou por essa transformação, seu papel nas organizações foi se adaptando à necessidade de informação de seus usuários (Horton & Wanderley, 2018). Assim, os contadores das organizações públicas deixaram de se focar apenas nas leis de receitas e despesas, ou seja, no orçamento público (Thompson & Jones, 1986). Agora eles também participam da gestão, ajudando na decisão, na transparência e na arrecadação de tributos, na avaliação de desempenho e na melhoria do uso dos recursos públicos, buscando uma alocação eficiente (Durigon & Diehl, 2013). Nesse contexto, pesquisas que visam identificar a participação dos contadores que atuam no setor público em atividades ligadas ao accountability e à tomada de decisões gerenciais e/ou estratégicas ajuda a identificar em que estágio esses profissionais se encontram nesse processo de evolução de suas funções.

Os papéis ou funções organizacionais são definidos pelas posições, status, autoridade e responsabilidades de cada profissional, por exemplo, uma pessoa pode ter uma função gerencial e liderar vários funcionários, mas estar subordinada a um diretor. Nesse caso, o mesmo indivíduo tem diferentes papéis dentro da organização (Palomino & Frezatti, 2016). Assim, são vários os papéis dos contadores apontados na literatura, porém os estudos mais recentes têm focado em dois deles como os principais: bean-counters e business partners (Horton & Wanderley, 2018). O primeiro está relacionado às atividades de registro e manutenção de informações financeiras, elaboração de demonstrações contábeis e funções de análise, controle e fiscalização da performance dos gestores operacionais através de indicadores financeiros (Burns & Baldvinsdottir, 2005; Emsley, 2005). Já o segundo papel está relacionado à função estratégica, através da qual o contador analisa de forma conjunta informações contábeis e indicadores não financeiros, com a finalidade de utilizar as informações geradas para auxiliar a alta administração na condução do futuro da organização. Tal função está relacionada a altos níveis de envolvimento desse profissional nos negócios da empresa (Burns & Baldvinsdottir, 2005; Horton & Wanderley, 2018).

No contexto da administração pública, além de desempenhar as funções já descritas, outra atribuição que é apontada como relevante na literatura é o papel do contador público como um ator social (Silva Junior, 2001). Nesse contexto, o profissional contábil tem fundamental participação no processo de accountability, sendo sua principal função a prestação de contas dos atos da gestão pública, fornecendo informações fidedignas e tempestivas; assim, tanto a sociedade civil quanto os órgãos fiscalizadores serão capazes de deliberar sobre os atos praticados pelos gestores públicos, fortalecendo a participação social e, consequentemente, a democracia (Paterson et al., 2019; Silva Junior, 2001).

Explorando tal aspecto do contexto da administração pública, o presente estudo possui como objetivo geral: verificar a relação entre o envolvimento (decisões gerenciais e no processo de accountability) dos contadores que atuam no setor público e o conflito de papéis, a satisfação e o prestígio profissional. Para alcançar o objetivo geral, a pesquisa se propõe a atender os seguintes objetivos específicos: (a) identificar os níveis de envolvimento dos profissionais de contabilidade que atuam no setor público em decisões gerenciais; (b) medir o nível de envolvimento dos contadores públicos com o seu papel social no processo de accountability; (c) averiguar a existência e os níveis de conflitos na execução de suas funções; (d) examinar o nível de satisfação e prestígio dos profissionais contábeis do setor público.

Considerando a população-alvo do estudo, profissionais contábeis que atuam no setor público, do ponto de vista de aplicabilidade e delimitação, a pesquisa se justifica pelos seguintes pontos: (i) A maioria dos estudos sobre envolvimento da profissão contábil foca suas atenções na figura do controller (Byrne & Pierce, 2007); (ii) Os estudos que abordam o envolvimento do contador limitam-se aos que atuam no setor privado, não direcionando sua atenção ao envolvimento dos profissionais que atuam na administração pública (Silva et al., 2017).

Do ponto de vista empírico, o estudo pretende examinar o efeito do envolvimento sobre a perspectiva endógena, isto é, sobre aspectos específicos do profissional contábil, neste caso o conflito de papéis, ambiguidade de papéis, satisfação e prestígio. Essa perspectiva tem pouca adesão nas pesquisas; a maior parte dos estudos associa o envolvimento com fatores exógenos, como inovação (Emsley, 2005) e implementação de novas práticas gerenciais (Anderson, 1995).

Os contadores são peças fundamentais no processo de accountability na administração pública (Paterson et al., 2019), por consequência eles são fundamentais para o processo democrático. Conhecer o nível de envolvimento desses profissionais na execução dessa função pode ser relevante para determinar a qualidade com que as informações contábeis são evidenciadas para o público e, por consequência, a qualidade da participação popular na democracia.

Essa pesquisa também pode beneficiar profissionais contábeis interessados em trabalhar no serviço público, mostrando-lhes os possíveis papéis, funções e atividades, bem como os conflitos, a satisfação e o esgotamento da área. Essas informações podem orientar sua escolha de carreira. Além disso, a pesquisa pode ajudar na elaboração de políticas de trabalho para as organizações públicas, visando diminuir os níveis de conflito e ambiguidade de papéis e tornar o ambiente de trabalho mais saudável e prazeroso.

2 REFERENCIAL TEÓRICO E HIPÓTESES DE PESQUISA

2.1 Envolvimento de papéis do profissional contábil

O envolvimento de papéis na contabilidade gerencial foi o tema dos primeiros estudos neste campo. O envolvimento se refere ao grau de engajamento e colaboração dos profissionais contábeis nas decisões gerenciais e estratégicas (Erhart et al., 2017; Lambert & Sponem, 2012). Anderson (1995, p. 31) conceitua o envolvimento de função como a “centralidade do trabalho, autoridade e responsabilidade do contador gerencial na área de controladoria”.

O envolvimento é estudado na literatura contábil principalmente como um impulsionador de alguns fatores que influenciam o exercício da profissão (Frazão & Wanderley, 2021). Tanto sob a ótica negativa, relacionada principalmente ao nível de independência do profissional (Lambert & Sponem, 2012), quanto sob a ótica positiva, relacionada à adoção de práticas inovadoras de contabilidade gerencial (Anderson, 1995; Emsley, 2005), promoção da criatividade (Lambert & Sponem, 2012), aumento na participação dos contadores gerenciais na formação e execução das estratégias de suas organizações (Erhart et al., 2017) e no desempenho de suas atividades (Zoni & Merchant, 2007).

2.2 Setor público e a função de contador público

A natureza burocrática da gestão pública, juntamente com a responsabilidade dos contadores públicos, exigia que os profissionais dedicassem muito tempo à realização de registros contábeis, verificação dos balancetes e controle da execução orçamentária (Thompson & Jones, 1986). Exercendo funções tradicionais, como “contadores puros”, assemelham-se ao papel de bean-counters (Bogt et al., 2016).

Para reduzir a burocracia, a administração pública adotou um modelo de administração gerencial com ferramentas de contabilidade gerencial, gestão de custos e uso estratégico de instrumentos administrativos para a administração pública (Jackson & Lapsley, 2003; Lapsley & Wright, 2004). Além disso, enfatizou os processos e resultados dos serviços públicos, com foco na gestão de medição e desempenho (Martins & Peixe, 2020). Essas mudanças vieram do contexto da New Public Management (NPM) e da New Public Governance (NPG).

Para se adaptar à NPM e à NPG, as organizações públicas estão procurando gerir seus processos com mais eficiência e medir o desempenho dos serviços. Esse fato culminou na necessidade de contadores mais adeptos às ferramentas gerenciais (Bogt et al., 2016). O estudo de Jackson e Lapsley (2003) analisou a difusão dessas práticas no setor público e identificou alto índice de adoção de indicadores de desempenho em governos locais e agências governamentais, porém menos da metade dessas instituições usa ferramentas de orçamento base-zero (ZBB), gerenciamento baseado em atividades (ABM) e gestão de custos.

A literatura utiliza o termo Business Partner para referir-se a profissionais que são responsáveis pela utilização de ferramentas de contabilidade gerencial e afins, como gestão de orçamento, custos e relatórios internos, bem como o acompanhamento de relatórios financeiros e gerenciais. Outro termo utilizado é o de “Controller” ou “Contador Gerencial” (Burns & Baldvinsdottir, 2005; Byrne & Pierce, 2007). A função de Controller na administração pública é essencial para os contadores que desejam trabalhar nesse setor, pois se exige que esses profissionais estejam aptos a fornecer informações que possam orientar a tomada de decisão e a avaliação do desempenho governamental (Bogt et al., 2016).

Além desse papel gerencial, estudos internacionais como os de Ilie e Miose (2012), Grossi e Soverchia (2011) e Hyndman et al. (2014) mostram que a padronização das normas contábeis aplicadas ao setor público às IPSAS (Normas Internacionais de Contabilidade para o Setor Público, ou em inglês International Public Sector Accounting Standards) contribuiu para o aumento dos níveis de accountability, proporcionando maior proximidade entre gestores públicos e população. Em âmbito nacional, o artigo de Darós e Pereira (2012) argumenta que, em sentido mais amplo, a convergência das NBC TSP às IPSAS contribui para aprimorar o planejamento, a transparência e a responsabilização dos gestores públicos. Além disso, é de suma importância para a ampliação do controle do patrimônio público e do cumprimento das metas de governo e aferimento da performance da gestão.

A adaptação às NBC TSP também elevou o reconhecimento dos contadores públicos. Segundo Piccoli e Klann (2015), que pesquisaram com contadores públicos do Meio Oeste de Santa Catarina, a adaptação permitiria valorizar mais o contador público, aumentando sua responsabilidade e seu papel. No entanto, Piccoli e Klann (2015) apontam que os contadores ainda têm pouco conhecimento e/ou preparo para aplicar as normas corretamente, o que pode prejudicar sua participação na accountability governamental.

Segundo Rocha (2009), accountability é quando os gestores públicos têm que responder pelos seus atos no uso do poder que a sociedade lhes delega pelo Estado. Pinho e Sacramento (2009) afirmam que a accountability está relacionada ao controle, transparência, à responsabilidade das ações que foram ou não executadas pelo agente público e suas consequentes gratificações ou sanções. A contabilidade no setor público é uma ferramenta fundamental, pois permite medir, registrar, divulgar e monitorar os atos do governo, exercendo assim sua função social (Matos, 2018). Segundo Cruz e Ferreira (2008, p. 5), a informação prestada pela Contabilidade Pública adquire relevância “Por meio de um de seus princípios, o da evidenciação, a contabilidade assume a tarefa de oferecer à população informações dispostas de forma clara e objetiva, passíveis de serem compreendidas e utilizadas pela mesma”. Corroborando com essa visão, Mendes (2008, p. 42) afirma que a contabilidade em âmbito público “possui um importante papel frente à sociedade, cabendo a ela a demonstração exata dos atos e fatos atinentes à gestão pública, evidenciando de forma precisa e acessível a todo cidadão as ações governamentais”.

O advento do accountability trouxe consigo uma nova função para o profissional contábil, que podemos chamar de “papel social”, a qual está relacionada à sua participação no processo de accountability, atuando como um coordenador da prestação de contas dos atos da gestão pública, provendo informações fidedignas e tempestivas, proporcionando aos cidadãos e órgãos fiscalizadores as ferramentas necessárias para que eles acompanhem, fiscalizem e deliberem sobre os atos praticados pela gestão pública (Paterson et al., 2019; Silva Junior, 2001).

2.3 Conflito de papéis

O conflito de papéis pode ser definido como a ocorrência simultânea de duas ou mais funções, onde pleno cumprimento dos requisitos de uma implique em dificuldade ou impedimento no cumprimento dos requisitos da outra (Palomino & Frezatti, 2016). De acordo com Tarrant e Sabo (2010), o conflito surge quando há expectativas divergentes sobre um papel específico, bem como quando a linha de autoridade hierárquica é rompida.

Na literatura contábil o conflito de papéis se desenvolve na relação entre variáveis de envolvimento e independência do contador. O estudo de Lambert e Sponem (2012) relaciona os níveis de envolvimento e independência desses profissionais com a posição do departamento de contabilidade na estrutura organizacional e consequentemente no tipo de função que ele exerce na empresa. Segundo os autores, contadores gerenciais que apresentam alto envolvimento no papel de business partnerpossuem dificuldades para exercer o papel de bean-counter, que demanda independência para exercer sua função de registro de informações fidedignas.

No que tange ao contador público, o conflito de papéis também apresenta características semelhantes; o estudo de Lapsley e Wright (2004) concluiu que a difusão de práticas de contabilidade gerencial (normalmente relacionadas ao papel de business partner) está diretamente ligada à independência do contador em relação à influência governamental: quanto maior a autonomia dos contadores, maior o nível de adoção destas ferramentas.

Conforme exposto, o envolvimento mostra ser uma variável importante para medição do conflito de papéis, essa relação será analisada através das seguintes hipóteses:

H1a: Profissionais contábeis do setor público com maior nível de envolvimento em decisões gerenciais reportam maior nível de conflito de papéis.

H1b: Profissionais contábeis do setor público com maior nível de envolvimento em atividades de accountability reportam maior nível de conflito de papéis.

2.4 Satisfação profissional e prestígio

A satisfação profissional compreende o resultado do conjunto de condições proporcionadas por uma organização, que possibilitem aos trabalhadores alcançarem o melhor desempenho possível e, ao mesmo tempo, permitam o alcance do bem-estar pessoal (Palomino & Frezatti, 2016). Existem estudos que tentam descobrir quais fatores influenciam a satisfação profissional no setor público. Alguns desses estudos indicam fatores como remuneração adicional, (Luechinger et al., 2010) e uma menor exposição a crises econômicas e financeiras, especialmente em países subdesenvolvidos (Danzer, 2019).

Numa linha similar, Klein e Mascarenhas (2016) estudaram a motivação e satisfação profissional. Os autores concluem que a satisfação se relaciona com fatores extrínsecos à função, como a remuneração, porém relaciona-se de forma mais forte a fatores intrínsecos, como exercer atividades consideradas compatíveis à função e desempenhar atividades consideradas relevantes pelo profissional e por colegas. Outra causa mencionada são os entraves burocráticos do setor público que podem dificultar o avanço de ideias e a participação nas gestões, levando ao menor engajamento do profissional na organização e podendo afetar negativamente a satisfação profissional (DeSantis & Durst, 1996; Matias-Pereira, 2008).

Com base no exposto e buscando testar a relação entre o envolvimento dos profissionais contábeis que atuam no setor público e a satisfação profissional, a seguinte hipótese será testada:

H2a: Profissionais contábeis do setor público com maior nível de envolvimento em decisões gerenciais reportam maior nível de satisfação profissional.

H2b: Profissionais contábeis do setor público com maior nível de envolvimento em atividades de accountability reportam maior nível de satisfação profissional.

A mudança dos papéis exercidos pelos contadores requer melhor qualificação profissional e maior envolvimento com a organização (Burns & Baldvinsdottir, 2005), tal fato pode impactar positivamente no prestígio da função de contador no ambiente organizacional. Hiller, Mahlendorf e Weber (2014) afirmam que apesar das tentativas de organizações profissionais e pesquisadores de aumentarem o prestígio dos contadores, esta variável e seus efeitos ainda não são bem compreendidos, porém algumas variáveis podem estar associadas ao prestígio profissional dos contadores, como envolvimento destes com a organização e o nível de independência.

Estudos sugerem que contadores, quando exercem o papel tradicional de bean-counter, são estigmatizados e vistos de forma negativa, acarretando em um menor prestígio desses profissionais; de forma oposta, contadores, ao assumirem o papel moderno de business partner, possuem melhor imagem dentro das organizações e consequentemente maior prestígio (Frazão & Wanderley, 2021).

Com base no exposto, o estudo se propõe a testar as seguintes hipóteses:

H3a: Profissionais contábeis do setor público com maior nível de envolvimento em decisões gerenciais reportam maior nível de prestígio.

H3b: Profissionais contábeis do setor público com maior nível de envolvimento em atividades de accountability reportam maior nível de prestígio.

3 MÉTODO DE PESQUISA

Esse estudo adota uma abordagem quantitativa que teve como técnica de investigação o levantamento (survey). A população do estudo é composta por profissionais contábeis que atuam no setor público em todo território brasileiro e estão diretamente envolvidos no processo de produção e utilização da informação contábil para processo decisório da organização. Uma amostra probabilística para o estudo não pôde ser estabelecida, pois não há bases de dados abertas que disponibilizem informações para contato e a quantidade desses contadores que trabalham no setor público, considerando o total de contadores em atividade no Brasil. Desta forma, a amostra foi determinada através da participação voluntária dos indivíduos mediante a técnica “snowball”. A snowball é indicada para casos onde os indivíduos são de difícil localização e contato (Saunders et al., 2016)

Aproximadamente 1.500 profissionais contábeis foram contatados no período de agosto a novembro de 2020 e foram obtidas 217 respostas. No entanto, 215 respostas foram qualificadas para este estudo, pois dois dos profissionais que responderam ao questionário eram, respectivamente, professor de uma instituição de ensino superior pública e empregado de uma empresa privada. Dessa forma, a taxa de resposta obtida por esta pesquisa foi de cerca de 14,50%.

O instrumento utilizado para coleta de dados foi um questionário eletrônico disponibilizado virtualmente numa Plataforma de Formulários - Google Forms. Um pré-teste foi aplicado ao instrumento, contando com a colaboração de 3 (três) professores especialistas na área de conhecimento da pesquisa, oriundos de Instituições de Ensino Superior públicas e privadas, além de 5 (cinco) profissionais do setor público.

As variáveis utilizadas no questionário estão descritas na Figura 1, assim como sua fonte, indicando sua prévia utilização por outros pesquisadores.

Variáveis do estudo

Para assegurar os aspectos éticos do desenvolvimento da pesquisa, foi redigida uma carta introdutória na página inicial da pesquisa, com uma breve descrição sobre o tema principal da pesquisa, local onde os participantes poderão acessar os resultados obtidos, garantindo assim o conhecimento destes sobre a finalidade do estudo. Também na apresentação, os participantes foram informados sobre a garantia de confidencialidade de suas respostas, não sendo passível de nenhuma identificação durante todas as etapas da realização da pesquisa.

Para análise dos dados foi utilizado o software IBM SPSS - através deste foram realizadas análises descritivas, teste de correlação e teste de confiabilidade interna do instrumento de pesquisa e análise inferencial com regressões simples. Nas análises descritivas, foram obtidas as medidas de média e desvio padrão, além das frequências relativas e absolutas. Essas análises foram feitas com o objetivo de conhecer as variáveis estudadas, no que tange ao perfil pessoal e de trabalho dos respondentes. O teste de correlação de Spearman foi utilizado com o intuito de identificar possíveis relações entre as variáveis, com significância estatística de 1% e 5%. Já o Alfa de Cronbach foi utilizado para medir a confiabilidade interna do questionário.

Para atingir o objetivo da pesquisa, que é examinar as relações entre as variáveis de envolvimento (em accountability e gerencial) e as outras variáveis (conflito de papéis, satisfação e prestígio profissional), foram efetuados testes de hipóteses para mensurar esse grau de explicação. As regressões simples efetuadas foram baseadas nas equações a seguir:

H1a: (1)

(1)

H1b: (2)

(2)

H2a: (3)

(3)

H2b: (4)

(4)

H3a: (5)

(5)

H3b: (6)

(6)

Onde: 𝐸𝑁𝑉ger = Score médio de Envolvimento Gerencial; 𝐸𝑁𝑉account = Score médio de Envolvimento em Accountability; 𝐶𝑂𝑁𝐹 = Score médio de Conflito de Papéis; 𝑆𝐴𝑇 = Score médio de Satisfação; 𝑃𝑅𝐸𝑆 = Score médio de Prestígio.

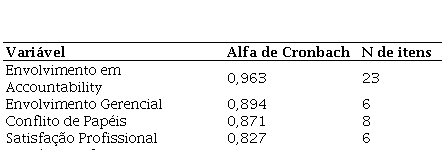

Para avaliar o nível de confiança das respostas obtidas foi utilizado o teste conhecido como Alfa de Cronbach. O referido teste mede a correlação existente entre os itens de um determinado instrumento de coleta (Almeida et al., 2010). Os resultados obtidos de todas as variáveis utilizadas nesse estudo estão expressos na tabela a seguir.

Teste Alfa de Cronbach

Todas as variáveis, exceto a variável prestígio, apresentaram valores considerados bastante significativos. Mesmo com o índice considerado baixo, a variável prestígio profissional se encontra no critério de exceção apresentado por Hair Jr. (2005).

4 RESULTADOS

4.1 Caracterização da amostra

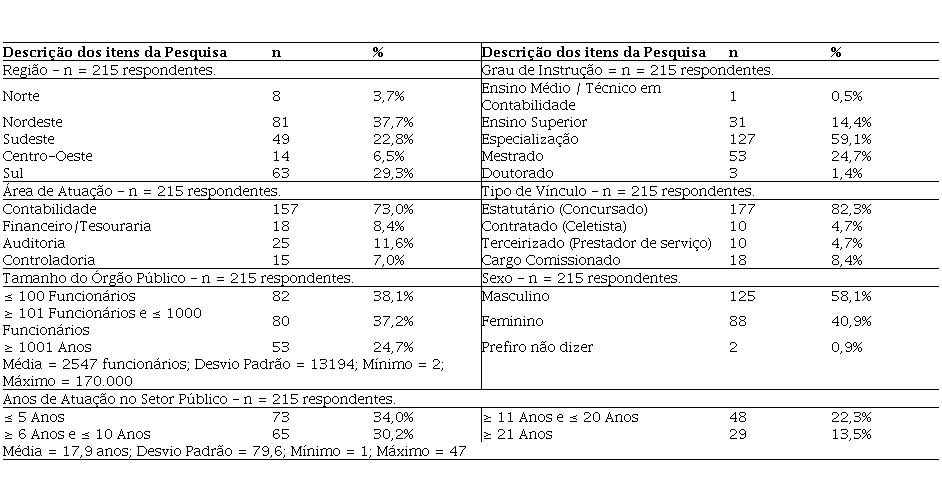

Primeiramente buscou-se identificar as características comuns aos respondentes, conforme descrito na Tabela 2.

Características dos Respondentes

Destacam-se os resultados: tratando-se da região do país onde o profissional contábil atua, predominaram respondentes das regiões Nordeste (38%) e Sul (29%); Quanto à escolaridade dos respondentes, a grande maioria possui pós-graduação lato sensu (59%); Já em relação à área de atuação, 73% deles exercem suas funções no setor contábil; Quanto à natureza do vínculo com o setor público, 82% deles são concursados; Por fim, com relação ao tempo de atuação do respondente no setor público, não limitando-se ao atual vínculo, os respondentes atuam há aproximadamente 18 anos, em média.

4.2 Variáveis do estudo

4.2.1 Envolvimento em Accountability

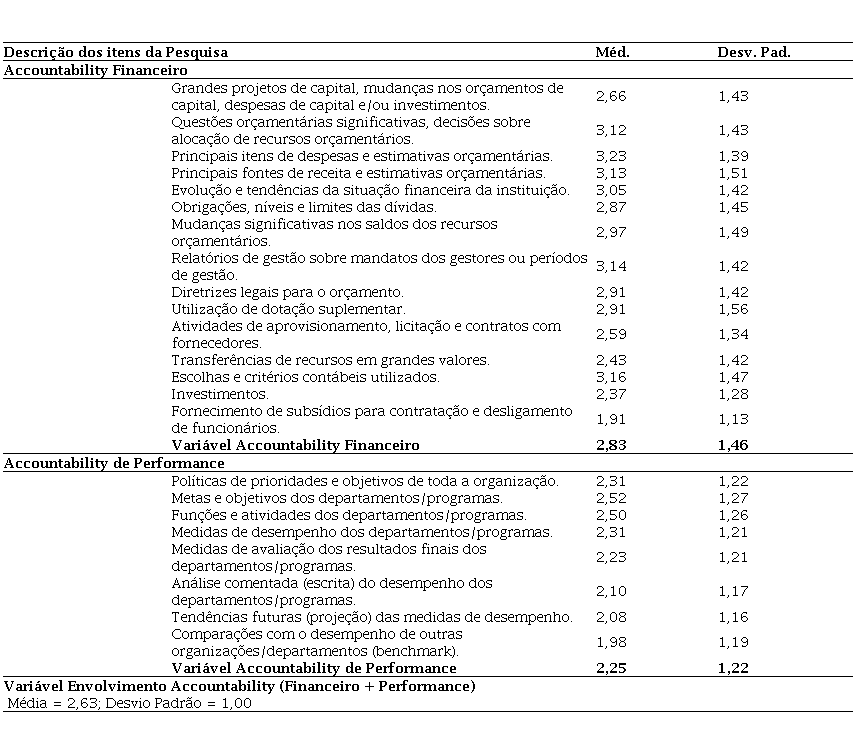

A Tabela 3 apresenta o nível de envolvimento dos contadores públicos com o seu papel social no processo de accountability. Conforme exposto por Wang (2002), a mensuração do accountability em órgãos públicos pode ser dividida em dois aspectos, a divulgação de informações financeiras (Accountability Financeiro) e do desempenho da instituição (Accountability de Performance). No que tange ao primeiro, a média das respostas na escala foi de 2,83 e o desvio padrão de 1,46. Destaca-se a maior participação dos contadores na divulgação dos itens de despesa e fontes de receita, além da divulgação dos critérios contábeis utilizados para a mensuração das informações financeiras e dos relatórios de gestão acerca de mandatos governamentais ou períodos de gestão.

Envolvimento em Accountability

Nota. n = 215 respondentes. Uma escala tipo Likert de 5 pontos foi utilizada no questionário (1 – Nunca, 2 – Raramente, 3 – Às vezes, 4 – Frequentemente, 5 – Muito Frequentemente).

No que se refere ao Accountability de Performance, a participação é ainda menor, com média das respostas na escala de 2,25 e o desvio padrão de 1,22. Neste item destaca-se a baixa atuação dos respondentes na divulgação de projeções de desempenho da instituição e um maior envolvimento na divulgação das metas da organização das atividades que elas desenvolvem. Por fim, com base na mensuração do envolvimento dos contadores pesquisados nos dois aspectos do Accountability, é possível construir a variável “Envolvimento em Accountability” dos contadores públicos. Esta variável possui média de 2,63, desvio padrão de 1,00.

Os resultados obtidos evidenciam aspectos importantes sobre o envolvimento dos profissionais contábeis que atuam no setor público em atividades ligadas ao accountability dos órgãos públicos, por exemplo, a baixa participação dos contadores públicos em atividades relacionadas à accountability (vide Tabela 3), com maior envolvimento em accountability financeiro, se comparada ao accountability de performance, resultado semelhante ao encontrado por Wang (2002).

O maior envolvimento dos contadores em accountability financeiro pode estar relacionado ao fato de a grande maioria dessas atividades estar associada à divulgação de informações referentes ao orçamento do ente público. Uma justificativa para tal resultado pode ser a persistência das práticas contábeis com foco orçamentário, apesar de mais de uma década do início do processo de convergência às IPSAS no Brasil. Conforme descrito por Darós e Pereira (2012), antes do advento das NBC TSP, a prática de contabilidade pública no Brasil se apoiava principalmente no registro da execução orçamentária; as normas convergidas às IPSAS surgiram para trazer para a prática contábil a visão patrimonial, aumentando assim a qualidade da informação e, por conseguinte, o accountability.

4.2.2 Envolvimento Gerencial

Envolvimento gerencial

Nota. n = 215 respondentes. Uma escala tipo Likert de 5 pontos foi utilizada no questionário (1 – Nunca, 2 – Raramente, 3 – Às vezes, 4 – Frequentemente, 5 Muito Frequentemente).

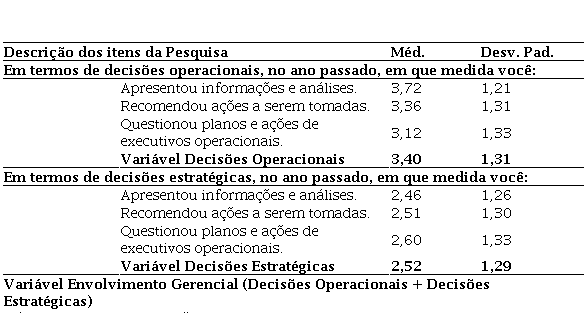

Assim, os resultados obtidos na Tabela 4, referentes ao envolvimento gerencial dos contadores públicos, indicam que estes estão mais envolvidos em decisões em nível operacional do que em nível estratégico (média de 3,4 e 2,5, respectivamente), resultado diferente do encontrado por Frazão e Wanderley (2021). Nos achados de seu estudo, realizado com empresários contábeis brasileiros, os autores mostram que apesar do maior envolvimento dos contadores com decisões operacionais, os mesmos apresentam um envolvimento semelhante em decisões estratégicas (média de 3,63 e 3,25, respectivamente) (Frazão & Wanderley, 2021). A análise comparativa entre os resultados obtidos no presente estudo e no estudo de Frazão e Wanderley (2021) indica que, se tratando das amostras obtidas em ambos, os contadores privados apresentam maior envolvimento em decisões estratégicas do que os que atuam no setor público. Isso pode denotar que os contadores participantes ainda possuem pouca adoção ao seu papel de “business partner” dentro do setor público, ou seja, eles ainda estão ligados a uma atuação operacional, apesar das mudanças na administração pública, que deveriam impulsionar contadores a se envolver mais em atividades de cunho estratégico dentro de suas organizações (Bogt et al., 2016; Lapsley & Wright, 2004).

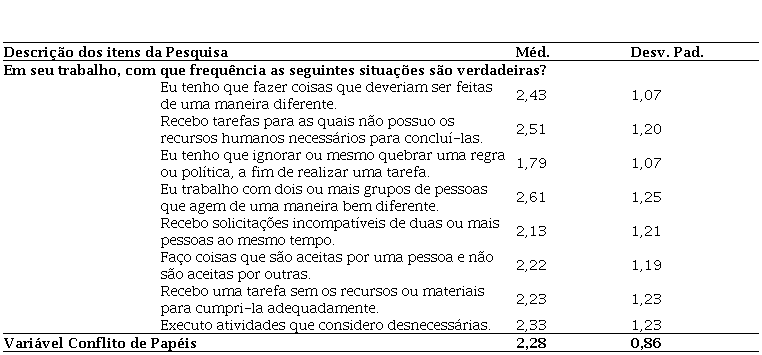

4.2.3 Conflito de Papéis

Os dados apresentados na Tabela 5 apresentam um baixo nível de conflito de papéis entre os contadores que participaram da pesquisa. Considerando a escala do tipo Likert de 5 pontos, a média de resposta para a variável foi de 2,28, com desvio padrão de 0,86. Assim, os contadores públicos pesquisados apresentam baixo nível de conflito de papéis no exercício de suas funções, resultado semelhante ao encontrado por Frazão e Wanderley (2021); isso significa que os participantes do estudo não percebem situações conflitantes no desempenho de suas atividades (Palomino & Frezatti, 2016).

Conflito de papéis

Nota. n = 215 respondentes. Uma escala tipo Likert de 5 pontos foi utilizada no questionário (1 – Raramente ou Nunca, 2 – Ocasionalmente, 3 – Frequentemente, 4 Muito Frequentemente, 5 – Sempre).

Uma análise interessante desse resultado pode ser feita sob a ótica do estudo de Beuren, Roth e Anzilago (2017), nele as autoras estudam a relação entre o princípio da controlabilidade e o conflito de papéis; elas argumentam que conflito advém do acesso ou autoridade limitada para exercer sua função, fatores que são fortemente influenciados pela falta da aplicação deste princípio. Trazendo à ótica do contador público, caso esse profissional não possua a autoridade e independência necessária para a execução de suas atividades, mais conflito de função poderá ser por ele percebido. Os resultados obtidos no presente estudo indicam a possível observância desse princípio no exercício de suas funções.

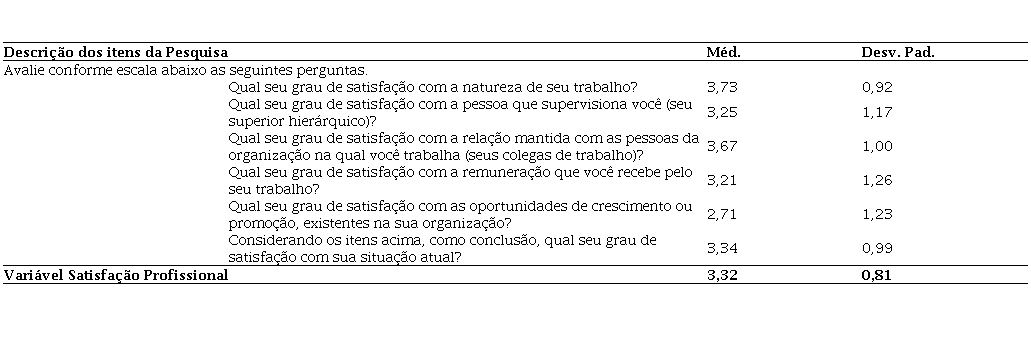

4.2.4 Satisfação Profissional

A Tabela 6 mostra que os respondentes apresentaram maior satisfação com sua atual condição profissional. A média geral desta variável foi de 3,32, o desvio padrão de 0,80. Tal resultado indica que contadores públicos participantes do estudo estão, em média, satisfeitos com sua atual função, semelhante ao encontrado por Frazão e Wanderley (2021) ao estudar empresários contábeis e por Palomino e Frezatti (2016) ao estudar os controllers brasileiros, ambos no setor privado.

Satisfação profissional

Nota. n = 215 respondentes. Uma escala tipo Likert de 5 pontos foi utilizada no questionário (1 – Totalmente Insatisfeito, 2 – Insatisfeito, 3 – Neutro, 4 – Satisfeito, 5 – Totalmente Satisfeito).

Conforme descrito por Luechinger, Meier e Stutzer (2010), espera-se que funcionários do setor público apresentem maiores níveis de satisfação, devido ao plus salarial existente no setor público, porém quando perguntados sobre sua satisfação com relação à sua remuneração, eles apresentaram uma média ainda menor do que nos estudos realizados no setor privado (Frazão & Wanderley, 2021; Palomino & Frezatti, 2016), esse resultado pode significar que o plus salarial para contadores do setor público seja pouco relevante, diminuindo a satisfação com sua remuneração.

Outro fato que pode se destacar é a baixa satisfação com as oportunidades de crescimento profissional, muito diferente do resultado encontrado por Palomino e Frezatti (2016). Barbosa et al. (2016), afirmam que a carreira no setor público possui a desvantagem da impossibilidade de promoção, diferentemente do setor privado onde as oportunidades de crescimento e promoção profissional são possíveis.

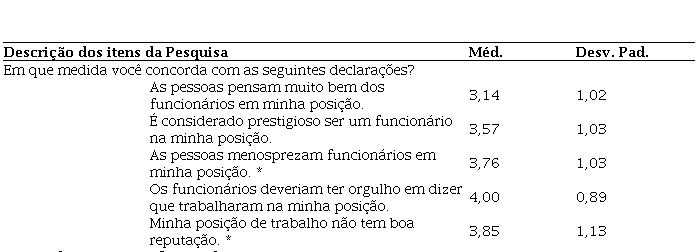

4.2.5 Prestígio Profissional

A Tabela 7 demonstra uma alta percepção de prestígio por parte dos contadores públicos. Os respondentes afirmaram ter orgulho de sua atual posição profissional e que a sua atual posição é considerada prestigiosa pelos demais colegas. A média das respostas na escala foi de 3,67, com desvio padrão de 0,66.

Prestígio profissional

Nota. n = 215 respondentes. Uma escala tipo Likert de 5 pontos foi utilizada no questionário (1 – Discordo Totalmente, 2 – Discordo, 3 – Neutro, 4 – Concordo, 5 – Concordo Totalmente).

* No momento da análise, as pontuações foram invertidas, com o objetivo de melhor representar a escala.

A Tabela 7 mostra que os participantes do estudo consideram seu papel como importante no seu ambiente de trabalho e na sociedade, esse fato pode estar relacionado à forma de entrada no setor público, que normalmente é por meio de provas, muitas delas com alta concorrência.

4.3 Análise das hipóteses de pesquisa

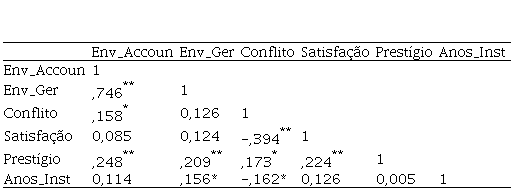

Entre os resultados encontrados na matriz de correlação de Spearman (ver Tabela 8), destaca-se a forte correlação positiva e estatisticamente significante entre as variáveis envolvimento social (accountability) e envolvimento gerencial (0,746, com p < 0,01), isso indica que a atuação destes profissionais no processo de divulgação das informações financeiras e da performance de suas organizações está positivamente associada à sua participação em decisões de nível operacional e estratégico.

Análise de correlação

Nota. ** A correlação é significativa no nível 0,01 (2 extremidades); * A correlação é significativa no nível 0,05 (2 extremidades).

Ainda em relação à variável envolvimento social, a mesma também apresentou correlação positiva e significante com as variáveis conflito de papéis (0,158, com p < 0,05) e prestígio profissional (0,248, com p < 0,01), tais dados indicam que, considerando a amostra coletada, contadores que se envolvem no processo de accountability tendem a possuir maiores níveis de conflitos de função no exercício da mesma, porém possuem maior prestígio dentro de seu contexto organizacional.

Com relação às variáveis independentes, pode-se observar que a variável conflito de papéis possui correlação negativa e estatisticamente significante com a satisfação profissional (-0,394, com p < 0,01) e com o tempo que o profissional está em seu atual vínculo com o setor público (-0,162, com p < 0,05), indicando que quanto maior o nível de conflito dos profissionais pesquisados, menor é o nível de satisfação destes com relação a seu ambiente profissional e menor o tempo que este exerce sua atual função. Por outro lado, o conflito apresentou correlação positiva com o prestígio profissional (0,173, com p < 0,05), tal fato mostra que quanto maior o nível de conflito de função destes profissionais, maior o seu prestígio dentro da organização.

4.3.1 Envolvimento x Conflito de Papéis

A hipótese H1a utilizou a variável envolvimento gerencial como independente e considerou que maiores níveis de envolvimento em decisões gerenciais geram maiores níveis de conflito de papéis. Os resultados obtidos indicam uma relação positiva e significante entre envolvimento gerencial e conflito de papéis (β = 0, 145, t = 2,605, p = 0,01), o modelo também se mostrou relevante (F (1,213) = 6,787; p = 0,01; R² = 0,031, Durbin-Watson = 1,762).

Já na hipótese H1b utilizou-se como variável independente o envolvimento em accountability. Nessa hipótese, maiores níveis de envolvimento em atividades relacionadas à accountability geram maiores níveis de conflito de papéis, os resultados obtidos indicam uma relação positiva e significante entre envolvimento em accountability e conflito de papéis (β = 0,187, t = 3,271, p = 0,001), esse modelo também mostrou-se estatisticamente relevante (F (1,213) = 10,70; p = 0,001; R² = 0,048, Durbin-Watson = 1,756).

A relação entre o baixo envolvimento dos contadores pesquisados em atividades de accountability, em decisões gerenciais e o baixo conflito de função é demonstrada pela correlação significativa evidenciada na Tabela 8. Dessa forma, entende-se que os respondentes apresentam pouco conflito porque esses profissionais têm um baixo nível de participação em suas funções. Tal fato corrobora com as afirmações de Palomino e Frezatti (2016) quando estes afirmam que o conflito de funções é gerado pela adoção de novos papéis ou quando novas regulações são impostas, logo, ao não se envolverem em funções relativas à tomada de decisão estratégica e ao accountability, os contadores participantes não se expõem a situações que possam gerar conflito de função.

Com base no estudo de Lambert e Sponem (2012), também pode inferir-se que o baixo índice de conflito de função pode estar associado a um possível baixo nível de independência destes profissionais. Contadores com maior nível de independência tendem a reportar mais conflito, pois se expõem mais frequentemente a situações em que precisam se opor a decisões e sugestões vindas de superiores hierárquicos ou departamentos com maior força dentro da organização, quando estes percebem que tais decisões podem prejudicar a organização.

4.3.2 Envolvimento x Satisfação Profissional

A hipótese H2a utilizou a variável envolvimento gerencial como independente e considerou que maiores níveis de envolvimento em decisões gerenciais geram maiores níveis de satisfação profissional. Os resultados obtidos indicam uma relação positiva, porém sem significância estatística entre envolvimento gerencial e satisfação profissional (β = 0,074, t = 1,411, p = 0,160), o modelo também se mostrou não relevante (F (1,213) = 1,992; p = 0,159; R² = 0,009, Durbin-Watson = 2,065).

Na hipótese H2b utilizou-se como variável independente o envolvimento em accountability, nela foi predito que maiores níveis de envolvimento em atividades relacionadas à accountability geram maiores níveis de satisfação profissional. Os resultados obtidos indicam uma relação positiva, mas sem significância estatística entre envolvimento em accountability e satisfação profissional (β = 0,062, t = 1,131, p = 0,260), o modelo também se mostrou não relevante (F (1,213) = 1,278; p = 0,260; R² = 0,006, Durbin-Watson = 2,056).

A análise da hipótese H2 evidencia a não relação entre as variáveis de envolvimento e sua percepção quanto à satisfação profissional. Esse resultado corrobora com o apresentado na Tabela 7, que mostra a não correlação entre essas duas variáveis, reforçando a rejeição dessa hipótese.

A hipótese H2 foi rejeitada, o que pode estar diretamente ligado ao conflito de papéis percebido pelos profissionais pesquisados. O estudo de Palomino e Frezatti (2016) revelou que o conflito de papéis percebido pela amostra de controllers brasileiros estudada afeta negativamente sua satisfação no trabalho, resultado parecido com o encontrado por Tarrant e Sabo (2010) em seu estudo com profissionais de enfermagem dos Estados Unidos. Uma análise adicional, feita por regressão simples, realizada com a amostra de contadores públicos coletada, mostrou que essa relação também se mantém (β = -0,396, t = -5,837, p < 0,01), mostrando também a relação negativa e estatisticamente significativa entre essas duas variáveis.

4.3.3 Envolvimento x Prestígio Profissional

A hipótese H3a utilizou a variável envolvimento gerencial como independente e considerou que maiores níveis de envolvimento em decisões gerenciais gerariam maiores níveis de prestígio profissional. Os resultados obtidos mostram uma relação positiva e estatisticamente significante entre envolvimento gerencial e prestígio profissional (β = 0,129, t = 3,013, p = 0,003), o modelo apresentou relevância estatística (F (1,213) = 9,073; p = 0,003; R² = 0,041, Durbin-Watson = 2,114).

Na hipótese H3b utilizou-se como variável independente o envolvimento em accountability, nela se previu que maiores níveis de envolvimento em atividades relacionadas à prestação de contas geram maiores níveis de prestígio profissional. Os resultados obtidos indicam uma relação positiva e estatisticamente significante entre envolvimento em accountability e prestígio profissional (β = 0,117, t = 2,627, p = 0,01), o modelo também mostrou-se estatisticamente relevante (F (1,213) = 6,903; p = 0,0092; R² = 0,031, Durbin-Watson = 2,088).

A aceitação da hipótese H3 confirma a premissa de que contadores públicos com maior envolvimento, seja em atividades de accountability ou em decisões gerenciais, percebem maior prestígio profissional. Isso sugere que ao envolver-se mais em atividades e funções não operacionais, normalmente vistas de forma negativa e estigmatizada, estes profissionais percebem uma projeção positiva, aumentando seu prestígio pessoal e perante seus colegas.

Estes resultados corroboram com os achados de vários estudos, como o de Hiller, Mahlendorf e Weber (2014) e Lambert e Sponem (2012), que mostram a relação entre o envolvimento e/ou participação de profissionais em funções consideradas importantes e aspectos emocionais, como o prestígio, dentro do ambiente organizacional.

5 DISCUSSÃO E CONSIDERAÇÕES FINAIS

O presente estudo teve por objetivo geral verificar a relação entre o envolvimento (decisões gerenciais e no processo de accountability) dos contadores que atuam no setor público e o conflito de papéis, a satisfação e o prestígio profissional. Como passo inicial foi identificado o nível de envolvimento desses profissionais em decisões gerenciais de caráter operacional e estratégico, também foi mensurada a participação deles em atividades relacionadas ao accountability financeiro e accountability da performance de suas instituições. Além disso, o estudo identificou o nível de conflito de função, satisfação e prestígio desses contadores na execução dessas funções e/ou atividades.

A análise do vasto corpo teórico acerca da evolução dos papéis dos profissionais contábeis mostrou a relação existente entre os níveis de envolvimento destes profissionais em seus papéis e/ou funções com alguns fatores. Com base nisso, foram testadas três hipóteses acerca das relações, sendo utilizadas como variáveis independentes, o conflito de papéis, a satisfação e o prestígio profissional.

Os achados desse estudo podem contribuir para o crescimento do debate científico acerca da temática sobre envolvimento, uma vez que os resultados apontaram que os profissionais contábeis do setor público participantes do estudo apresentaram baixo envolvimento em atividades relacionadas à prestação de contas em suas organizações, principalmente as de prestação de contas da performance da instituição. No que se refere ao envolvimento gerencial, infere-se que os contadores respondentes possuíam relativamente maior envolvimento em decisões de caráter operacional e um baixo envolvimento em decisões estratégicas; como também um nível relativamente baixo de conflito de função e um maior nível de satisfação e prestígio profissional percebido por eles.

Em particular, as análises revelaram contribuições importantes para a literatura, conferindo se os resultados corroboram as previsões teóricas elaboradas nas hipóteses. Assim sendo, pode-se afirmar que as evidências empíricas encontradas suportaram as hipóteses H1 e H3, já a hipótese H2 foi rejeitada por não apresentar significância estatística na relação das variáveis testadas. Salienta-se que mesmo com a evolução nos papéis dos contadores discutida na literatura, principalmente internacional, os contadores públicos brasileiros que participaram da pesquisa ainda se mostram relativamente pouco envolvidos em atividades gerenciais e estratégicas, além de serem pouco participantes em atividades relacionadas accountability dentro de suas instituições, ou seja, ainda estão menos engajados nesse processo de mudança de papéis. Porém, apesar do baixo envolvimento desses profissionais, existe uma relação positiva e significante entre o envolvimento e o prestígio profissional percebido pelos contadores, mostrando que quanto maior a participação desses profissionais em funções gerenciais e no accountability da gestão, maior será o prestígio deles em suas instituições. Em contrapartida, também foi identificada uma relação positiva e significante entre o envolvimento e o conflito de função, indicando que quanto mais engajados na execução na tomada de decisão estratégica e na responsabilização e prestação de contas da gestão, mais esses profissionais se expõem a situações conflitantes.

Desta forma, o estudo propiciou uma contribuição para o início de um debate acerca de uma lacuna apresentada na literatura sobre o envolvimento de função de profissionais contábeis que atuam dentro do setor público, provocando novas discussões e complementando resultados de estudos anteriores. Além de provocar o debate acerca dos papéis desenvolvidos pelos contadores públicos no Brasil e o quão próximos eles estão do perfil desejado traçado pela literatura e observado empiricamente em estudos internacionais.

Essa pesquisa possui também contribuições práticas relevante. Esse estudo pode ser relevante para profissionais contábeis que desejam ingressar no serviço público, servindo como fonte de conhecimento dos futuros papéis, funções e atividades que estes profissionais executarão no futuro, bem como os níveis de conflitos, satisfação e prestígio a que os profissionais dessa área normalmente estão expostos. Tais informações podem alicerçar a decisão dos futuros contadores públicos, acerca de seguir ou não na carreira. Além disso, a identificação dos níveis de conflito de papéis e satisfação dos profissionais contábeis pode servir também para a criação de políticas de trabalho dentro das organizações públicas, capazes de ajudar os profissionais da administração pública em geral a reduzir esses índices, tornando o ambiente de trabalho mais saudável e prazeroso.

Apesar do rigor metodológico empreendido, o estudo apresentou algumas limitações, principalmente relacionadas ao tipo da pesquisa, população e a amostra coletada mediante os questionários de pesquisa. Por ter característica transversal, ou seja, os dados foram coletados de uma única vez, não sendo possível a consolidação dos resultados obtidos através do tempo e o consequente acompanhamento da tendência de transformação (ou não) dos papéis dos contadores públicos pesquisados. Referente à população, não existem bases de dados abertas que determinem o número preciso de profissionais contábeis que atuam no setor público. Assim, não se pode afirmar que a totalidade ou um número significante dela tenha sido atingida pelo questionário de pesquisa. Estas limitações culminam na impossibilidade de generalização dos resultados e das conclusões obtidos pelo presente estudo, porém estes podem ser considerados insights para a ampliação e aprofundamento dessa pesquisa, expandindo o debate e consolidando os resultados.

Apesar das limitações apontadas, o estudo apresenta pontos de partida importantes na discussão relacionada ao envolvimento e à mudança de papéis dos profissionais contábeis no setor público. Sugere-se que em futuras pesquisas haja a utilização de estudos de caso com o objetivo de aprofundar as relações aqui debatidas, investigando de forma mais profunda como os contadores se envolvem com suas funções nas instituições públicas, como percebem e lidam com situações de conflito e como seu prestígio e a satisfação percebidos influenciam no desempenho de suas atividades. Além disso, a realização de estudos longitudinais, com amostras maiores, tornaria possível a generalização dos resultados obtidos capturando de forma mais consistente as relações aqui estudadas.

Por fim, nosso estudo apresentou e discutiu novos dados para avaliar a participação dos contadores que atuam no setor público em atividades ligadas ao accountability e à tomada de decisões gerenciais e/ou estratégicas e identificou em que ponto esses profissionais se encontram nesse processo de transformação de papéis. Desta forma, o presente estudo investigou o nível de envolvimento em dois papéis apontados na literatura como importantes no contexto dos contadores públicos e identificou como o conflito de função, a satisfação e o prestígio profissional afetam o envolvimento nas atividades ligadas ao accountability e à tomada de decisões gerenciais.

REFERÊNCIAS

Almeida, D., Santos, Ma. A. R. dos, & Costa, A. F. B. (2010). Aplicação do Coeficiente Alfa um Questionário para Avaliação de Desempenho da Saúde Pública. Encontro Nacional de Engenharia de Produção.

Anderson, S. W. (1995). A framework for assessing cost management system changes: the case of activity-based costing implementation at General Motors, 1986-1993. Journal of Management Accounting Research, 7, 1-65. https://doi.org/10.2308/jmar.1995.7.1

Barbosa, F. L. S., Bizarria, F. P. D. A., Neto, A. R., & Moreira, R. N. (2016). Visão multidimensional da satisfação do trabalho: um estudo em um hospital público piauiense. REGE - Revista de Gestão, 23(2), 99-110. https://doi.org/10.1016/j.rege.2015.01.001

Bogt, H. ter, van Helden, J., & van der Kolk, B. (2016). New development: Public sector controllership—reinventing the financial specialist as a countervailing power. Public Money and Management, 36(5), 379-384. https://doi.org/10.1080/09540962.2016.1194086

Beuren, I. M., Roth, T. C., & Anzilago, M. (2017). Effects of Application of the Principle of Controllability in the Managerial Performance Mediated By the Conflict and Ambiguity of Roles. Revista Universo Contábil, 13(3), 6-28. https://doi.org/10.4270/ruc.2017316

Burns, J., & Baldvinsdottir, G. (2005). An institutional perspective of accountants’ new roles–the interplay of contradictions and praxis. European Accounting Review, 14(4), 725-757. https://doi.org/10.1080/09638180500194171

Byrne, S., & Pierce, B. (2007). Towards a more comprehensive understanding of the roles of management accountants. European Accounting Review, 16(3), 469-498. https://doi.org/10.1080/09638180701507114

Cruz, C. F. da, & Ferreira, A. C. de S. (2008). Transparência na elaboração, execução e prestação de contas do orçamento municipal: Um estudo em um município brasileiro. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 13(2), 1-14. https://doi.org/10.12979/rcmccuerj.v13i2.5543

Danzer, N. (2019). Job satisfaction and self-selection into the public or private sector: Evidence from a natural experiment. Labour Economics, 57(February 2017), 46-62. https://doi.org/10.1016/j.labeco.2019.01.002

Darós, L. L., & Pereira, A. de S. (2012). Análise das Normas Brasileiras Aplicadas ao Setor Público – NBCASP: Mudanças e desafios para a contabilidade pública [Apresentação de Trabalho]. Congresso USP de Iniciação Científica em Contabilidade, São Paulo, SP, Brasil. https://congressousp.fipecafi.org/anais/artigos92009/467.pdf

DeSantis, V. S., & Durst, S. L. (1996). Comparing Job Satisfaction among Public- and Private-Sector Employees. The American Review of Public Administration, 26(3), 327-343. https://doi.org/10.1177/027507409602600305

Durigon, A. R., & Diehl, C. A. (2013). Controladoria no Setor Público: uma Análise dos Artigos Publicados no Congresso Usp de Controladoria e Contabilidade - período de 2001 a 2011. Contabilidade Vista & Revista, 24(2), 91-109. https://doi.org/10.5752/P.2179-3565.2013v24n2p91

Emsley, D. (2005). Restructuring the management accounting function: A note on the effect of role involvement on innovativeness. Management Accounting Research, 16(2), 157-177. https://doi.org/10.1016/j.mar.2005.02.002

Erhart, R., Mahlendorf, M. D., Reimer, M., & Schäffer, U. (2017). Theorizing and testing bidirectional effects: The relationship between strategy formation and involvement of controllers. Accounting, Organizations and Society, 61, 36-52. https://doi.org/10.1016/j.aos.2017.07.002

Frazão, D. M., & Wanderley, C. de A. (2021). Envolvimento, independência e conflito na função dos empresários contábeis no Brasil. Revista Universo Contábil, 17(1), p. 130-146. https://doi.org/10.4270/ruc.2021301

Grossi, G., & Soverchia, M. (2011). European Commission adoption of IPSAS to reform financial reporting. Abacus, 47(4), 525-552. https://doi.org/10.1111/j.1467-6281.2011.00353.x

Hair Jr., J. F., Babin, B., Money, A. H., & Samuoel, P. (2005). Fundamentos de métodos de pesquisa em administração.

Hiller, K., Mahlendorf, M. D., & Weber, J. (2014). Management Accountants’ Occupational Prestige Within the Company: A Social Identity Theory Perspective. European Accounting Review, 23(4), 671-691. https://doi.org/10.1080/09638180.2013.849204

Horton, K. E., & Wanderley, C. de A. (2018). Identity conflict and the paradox of embedded agency in the management accounting profession: Adding a new piece to the theoretical jigsaw. Management Accounting Research, 38, 39-50. https://doi.org/10.1016/j.mar.2017.11.002

Hyndman, N., Liguori, M., Meyer, R. E., Polzer, T., Rota, S., & Seiwald, J. (2014). The translation and sedimentation of accounting reforms: a comparison of the UK, Austrian and Italian experiences. Critical Perspectives on Accounting, 25(4), 388-408. https://doi.org/10.1016/j.cpa.2013.05.008

Ilie, E., & Miose, N. M. (2012). IPSAS and the Application of These Standards in the Romania. Procedia-Social and Behavioral Sciences, 62, 35-39. https://doi.org/10.1016/j.sbspro.2012.09.008

Jackson, A., & Lapsley, I. (2003). The diffusion of accounting practices in the new “managerial” public sector. International Journal of Public Sector Management, 16(4-5), 359-372. https://doi.org/10.1108/09513550310489304

Klein, F. A., & Mascarenhas, A. O. (2016). Motivação, satisfação profissional e evasão no serviço público: o caso da carreira de especialistas em Políticas Públicas e Gestão Governamental. Revista de Administração Pública, 50(1), 17-39. https://doi.org/10.1590/0034-7612146562

Kon, A. (2017). Sobre Inovação Tecnológica, Tecnologia Apropriada e Mercado de Trabalho. Revista Ciências do Trabalho, 9, 1-14. https://doi.org/10.1590/0034-7612146562

Lambert, C., & Sponem, S. (2012). Roles, Authority and Involvement of the Management Accounting Function: A Multiple Case-study Perspective. European Accounting Review, 21(3), 565-589. https://doi.org/10.1080/09638180.2011.629415

Lapsley, I., & Wright, E. (2004). The diffusion of management accounting innovations in the public sector: A research agenda. Management Accounting Research, 15(3), 355-374. https://doi.org/10.1016/j.mar.2004.07.001

Luechinger, S., Meier, S., & Stutzer, A. (2010). Why does unemployment hurt the employed?: Evidence from the life satisfaction gap between the public and the private sector. Journal of Human Resources, 45(4), 998-1045. https://doi.org/10.3368/jhr.45.4.998

Martins, G. D., & Peixe, B. C. S. (2020). Governança Pública: Análise Exploratória do Disclosure dos Municípios da Região Sul do Brasil. Sociedade, Contabilidade e Gestão, 15(4), 134-159. https://doi.org/10.21446/scg_ufrj.2020.166537

Matias-Pereira, J. (2008). Administração pública comparada: uma avaliação das reformas administrativas do Brasil, EUA e União Européia. Revista de Administração Pública, 42(1), 61-82. https://doi.org/10.1590/S0034-76122008000100004

Matos, E. F. (2018). Transparência Ativa dos Institutos Federais de Educação, Ciência e Tecnologia e o papel do Contador Público. [Dissertação de Mestrado Profissional, Programa de Pós-Graduação em Tecnologia, Saúde e Sociedade, Universidade Federal dos Vales do Jequitinhonha e Mucuri], Repositório UFVJM. http://acervo.ufvjm.edu.br/jspui/handle/1/1933

Mendes, R. da C., Oleiro, W. N., & Quintana, A. C. (2008). A contribuição da contabilidade e auditoria governamental para uma melhor transparência na gestão pública em busca do combate contra a corrupção. Sinergia, 12(2), 37-48. https://doi.org/10.47456/sinergia.v12i2.1478

Palomino, M. N., & Frezatti, F. (2016). Role conflict, role ambiguity and job satisfaction: Perceptions of the Brazilian controllers. Revista de Administração, 51(2), 165-181. https://doi.org/10.5700/rausp1232

Paterson, A. S., Changwony, F., & Miller, P. B. (2019). Accounting control, governance and anti-corruption initiatives in public sector organisations. British Accounting Review, 51(5). https://doi.org/10.1016/j.bar.2019.100844

Piccoli, M. R., & Klann, R. C. (2015). A percepção dos contadores públicos em relação às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP). Revista Do Serviço Público Brasília, 3(66), 425-448. https://doi.org/10.21874/rsp.v66i3.410

Pinho, J. A. G., & Sacramento, A. R. S. (2009). Accountability: Já podemos traduzi-la para o português? Revista de Administração Pública, 43(6), 1343-1368. https://doi.org/10.1590/S0034-76122009000600006

Rocha, A. C. (2009). Accountability na Administração Pública: a Atuação dos Tribunais de Contas [Apresentação de Trabalho]. XXXIII Encontro Da Anpad - EnANPAD, São Paulo, SP, Brasil. http://www.anpad.org.br/admin/pdf/APS716.pdf

Saunders, M., Lewis, P., & Thornhill, A. (2016). Research Methods for Business Students (7th ed.). Pearson Education.

Silva, M. Z. da, Stolle, C., & Nez, E. De. (2017). Polaridade e diferentes efeitos dos conflitos de papel e ambiguidade de função na satisfação do trabalho de controllers no setor público e privado brasileiro [Apresentação de Trabalho]. 3o Congresso de Contabilidade e Governança da UNB, Brasília, DF, Brasil.

Silva Junior, A. da. (2001). O perfil ideal do contador público frente à responsabilidade social. Revista Economia & Gestão, 1(2), 69-84. https://doi.org/10.5752/P.1984-6606.2001v1n2p69

Tarrant, T., & Sabo, C. E. (2010). Role conflict, role ambiguity, and job satisfaction in nurse executives. Nursing Administration Quarterly, 34(1), 72-82. https://doi.org/10.1097/NAQ.0b013e3181c95eb5

Thompson, F., & Jones, L. R. (1986). Controllership in the public sector. Journal of Policy Analysis and Management, 5(3), 547-571. https://doi.org/10.1002/pam.4050050309

Wang, X. (2002). Assessing administrative accountability: Results from a national survey. American Review of Public Administration, 32(3), 350-370. https://doi.org/10.1177/0275074002032003005

Zoni, L., & Merchant, K. A. (2007). Controller involvement in management: An empirical study in large Italian corporations. Journal of Accounting & Organizational Change, 3(1), 29-43. https://doi.org/10.1108/18325910710732849