Artigos

ENVIRONMENTAL, SOCIAL AND CORPORATE GOVERNANCE (ESG): UM ESTUDO BIBLIOMÉTRICO DAS PRÁTICAS QUE INFLUENCIAM NO VALOR DE MERCADO DAS EMPRESAS

ENVIRONMENTAL, SOCIAL AND CORPORATE GOVERNANCE (ESG): A BIBLIOMETRIC STUDY OF PRACTICES THAT INFLUENCE CORPORATE MARKET VALUE

Fabiana Sousa Ribeiro Teixeira fabiana.ribeiro@ufu.br

Luciana Carvalho lucarvalho@ufu.br

Arthur Antonio Silva Rosa arthur.r@ufu.br

Fabiana Sousa Ribeiro Teixeira fabiana.ribeiro@ufu.br

Luciana Carvalho lucarvalho@ufu.br

Arthur Antonio Silva Rosa arthur.r@ufu.br

ENVIRONMENTAL, SOCIAL AND CORPORATE GOVERNANCE (ESG): UM ESTUDO BIBLIOMÉTRICO DAS PRÁTICAS QUE INFLUENCIAM NO VALOR DE MERCADO DAS EMPRESAS

Revista Catarinense da Ciência Contábil, vol. 23, pp. 1-18, 2024

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 17 Junio 2024

Revisado: 11 Julio 2024

Aprobación: 13 Septiembre 2024

Publicación: 21 Octubre 2024

Resumo: Os resultados obtidos indicaram que a maioria da publicação dos artigos ocorreu no ano de 2023, apresentou três autores e 65% dessas publicações apresentam evidências que comprovam que há relação entre as práticas ESG e o valor de mercado das companhias. Além disso, 25% dos artigos analisados indicam que há relação, mas com alguma condição e, por fim, em 10% dos estudos considerados, não se identificou evidências de influência das práticas de ESG no valor de mercado das empresas.

Palavras-chave: Environmental, Social and Corporate (ESG), Valor de mercado, Bibliometria.

Abstract: The results indicated that the majority of article publications occurred in 2023, with three authors per publication, and 65% of these studies provide evidence supporting the relationship between ESG practices and companies' market value. Additionally, 25% of the analyzed articles suggest that there is a relationship, but with certain conditions. Lastly, in 10% of the studies considered, no evidence was found to support the influence of ESG practices on companies' market value.

Keywords: Envaironmental, Social and Corporate (ESG), Market value, Bibliometrics.

1 INTRODUÇÃO

Os interesses públicos deixaram de considerar as corporações como apenas participantes do mercado financeiro, passando a percebê-las como atores que deveriam contribuir para o bem-estar da sociedade e do meio ambiente (Zumente & Bistrova, 2021). Os consumidores passaram a avaliar a empresa com base no valor que a mesma busca e não apenas com base nos produtos ou serviços (Yun & Lee, 2022).

Os países desenvolvidos estão em processo de estimular as regulamentações ambientais para responder às mudanças climáticas (Yun & Lee, 2022). Enquanto, inicialmente, o valor para o acionista se centrava, principalmente, na orientação para o lucro de curto prazo, atualmente, o conceito se inclina para considerar a necessidade de agir de forma responsável e sustentável (Zumente & Bistrova, 2021).

A procura pela sustentabilidade está transformando o cenário competitivo, o que levará os gestores a repensarem os negócios das suas empresas, incluindo, por exemplo, os seus produtos e processos (Nidumolu et al., 2009). Com isso, as organizações estão almejando alcançar as práticas ambientais, sociais e de governança (ESG), sendo possível, então, propor modelos de gestão empresarial em que a sustentabilidade e o lucro possam coexistir (López-Pérez et al., 2017).

O foco na sustentabilidade, medido pelo ESG, tem o sentido de verificar como as empresas podem criar valor para todos os seus stakeholders, incluindo o retorno financeiro almejado pelos acionistas (Zumente & Bistrova, 2021). Dessa forma, a cultura do ESG transforma-se em um instrumento à disposição das organizações para ressignificar alguns costumes empresariais praticados ao longo dos anos que não considerava os possíveis impactos negativos das atividades das empresas na sociedade (Torchia & Torchia, 2022).

Nesse sentido, há estudos que apontam que práticas ESG permitem o aumento do valor da empresa devido à diminuição dos conflitos de interesse entre os stakeholders e, também, devido aos ganhos de reputação que a empresa pode obter pelo seu desempenho de Responsabilidade Social Corporativa. Mas essa relação não é consenso, tendo em vista que também há evidências que, durante períodos de crise, as empresas com maior desempenho sustentável estão mais sujeitas a maiores desvalorizações (Buchanan et al., 2018; Chauhan & Kumar, 2018; Shakil, 2021).

Diante do exposto, a proposta deste estudo é responder à seguinte questão: Quais são as principais características dos artigos publicados sobre as práticas de ESG que influenciam no valor de mercado das empresas? Para responder a essa questão, buscou-se analisar, nos 40 artigos coletados, quais deles trouxeram evidências de que há influência das práticas de ESG no valor de mercado das empresas. Para se atingir o objetivo, em termos metodológicos, realizou-se uma pesquisa bibliométrica, de forma que a plataforma Web of Science foi utilizada como meio para a coleta de dados.

Esta pesquisa contribui por auxiliar na compreensão da relação entre ESG e o valor de mercado das companhias, que se apresenta como um tema emergente na literatura com base nas publicações da Web of Science. Assim, os resultados obtidos podem ser utilizados por pesquisadores pelo fato de a pesquisa propor sugestões para o desenvolvimento de futuros estudos com base nas lacunas identificadas nos artigos analisados e por apresentar as características dos artigos publicados sobre o tema. Embora seja um estudo teórico, esta pesquisa também contribui de forma prática por indicar de que maneira os gestores podem aumentar o valor de mercado das empresas por meio da realização de práticas ESG.

2 REFERENCIAL TEÓRICO

2.1 Práticas de Environmental, Social and Corporate Governance (ESG)

A sigla ESG equivale a environmental, social and governance e às práticas ambientais, sociais e de governança que uma empresa realiza (Torchia & Torchia, 2022). Segundo Refinitiv (2022), ESG significa um conjunto de critérios que avaliam o quanto as práticas de uma empresa estão alinhadas à sustentabilidade e à responsabilidade social, o que indica o desempenho de determinada companhia quanto a esses critérios. Esse conceito engloba três pilares principais: Environmental (Ambiental), que avalia o impacto ambiental das operações da empresa, como emissões e uso de recursos; social, que analisa as relações da empresa com seus stakeholders, direitos humanos e condições de trabalho; e Governance (Governança), que se concentra na transparência, ética e estrutura de gestão da empresa.

A gestão ESG não é uma alternativa para elevar a reputação de uma empresa, mas é um fator que afeta de forma significativa a sustentabilidade corporativa e o valor corporativo no longo prazo, bem como pode ser vista como um requisito essencial para a sobrevivência de uma empresa (Yun & Lee, 2022).

A primeira vez em que se citou ESG foi em 2004 no relatório Who Cares Wins (Quem se importa ganha), tendo sido anunciado com o Pacto Global da Organização das Nações Unidas (ONU) e publicado com o Banco Mundial (Torchia & Torchia, 2022). Ao passo que o ESG se tornou o núcleo da gestão corporativa, as instituições internacionais, como a Comissão Europeia (CE), a Organização Internacional das Comissões de Valores Mobiliários (IOSCO) e a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), começaram a entender o status atual e os problemas da avaliação ESG (Yun & Lee, 2022).

Constata-se que a implementação do ESG nas empresas se torna algo essencial e não uma mera faculdade (Torchia & Torchia, 2022). Sua inclusão como método de escolha de investimentos sustentáveis é tendência na literatura empresarial e acadêmica atual, dado que há o poder significativo atribuído às divulgações ESG e esforços para afetar os valores e desempenhos financeiros das empresas (Zumente & Bistrova, 2021).

Assim, as partes interessadas passarão a entender as melhorias de desempenho ESG como uma indicação confiável do cumprimento de suas expectativas relacionadas aos pilares ambiental, social e de governança (Budsaratragoon & Jitmaneeroj, 2021). Compreender ESG inclui a análise de portfólio de investimentos que ajuda a identificar oportunidades e riscos potenciais. Além disso, o indicador auxilia os acionistas interessados em investimentos sustentáveis a evitarem investir em empresas sujeitas a risco financeiro devido a práticas ambientais e comerciais controversas (Serban et al., 2022).

O intuito do indicador ESG é destacar o fato de que, além das preocupações éticas, essas práticas também levam a um desempenho superior da empresa (Serban et al., 2022). Ademais, os hábitos de ESG protegem os interesses dos acionistas, garantindo a separação entre gestão e controle de decisões em uma organização (Chouaibi et al., 2021).

2.2 ESG e o Valor de Mercado das Empresas

Aumentar o valor é um dos principais objetivos de uma empresa (Suaidah, 2020). Os fatores impactados pelo ESG, para Zumente e Bistrova (2021), são essencialmente críticos e são utilizados para definir o valor de longo prazo de um acionista. Assim, as empresas que almejam gerar um retorno positivo dos acionistas devem formular um plano estratégico na apresentação de informações ESG aos investidores (Lo & Kwa, 2017).

Para Zumente e Bistrova (2021), o impacto perceptível do alto desempenho ESG tem origem nos fatores financeiros, uma vez que a melhoria do desempenho financeiro é qualificada tanto em termos contábeis (ou seja, rentabilidade líquida, retorno sobre o patrimônio líquido) quanto no desempenho do retorno das ações, já que são variáveis de entrada direta no cálculo do valor da empresa, gerando maior valor para os acionistas. Assim, os investidores estão inclinados a pagar por cada dólar de lucro que a empresa ESG altamente cotada gera (Budsaratragoon & Jitmaneeroj, 2021).

O valor de uma empresa é inspirado por seu desempenho financeiro, seus ativos tangíveis e fatores não financeiros, bem como por sua reputação e imagem (Serban et al., 2022). Um dos principais objetivos das empresas cotadas em bolsa, tomando em conta os fatores ESG, é que seja criado valor para o acionista a longo prazo (Zumente & Bistrova, 2021). Algo que satisfaz os acionistas é um bom valor da organização, os quais não hesitarão em investir suas ações na empresa se seu bem-estar for alcançado (Suaidah, 2020).

A capacidade de determinar os fatores que influenciam o valor de mercado de uma empresa e, em seguida, julgar a correção dessa avaliação é fundamental para o investimento bem-sucedido (Aich et al., 2021). Consoante Hart e Milstein (2003), o valor ao acionista é um constructo multidimensional, além de que existem quatro conjuntos de motivadores globais da sustentabilidade. Os conjuntos são: o processo de industrialização e as suas implicações; a proliferação e a interligação dos stakeholders da sociedade civil; as tecnologias emergentes; e por fim, fatores relacionados à globalização, como o crescimento da população e o aumento da pobreza e da desigualdade (Hart & Milstein, 2003).

Algo que pode afetar o aumento e a queda do valor da empresa é o desempenho financeiro (Suaidah, 2020). As empresas selecionadas no índice ESG são mais propensas a criar mais desempenho financeiro (Chouaibi et al., 2021). A partir do capital constante, é possível determinar uma alocação mais eficiente de capital de sustentabilidade para a criação de valor sustentável nas empresas, uma vez que isso é a chave para a abordagem do capital para a sustentabilidade (Figge & Hahn, 2005).

Uma das razões para aumentar o desempenho financeiro de uma empresa é a Responsabilidade Social Corporativa (RSC), dado que empresas com lucros máximos poderão devolver o nível de investimento de forma rápida para mostrar um bom desempenho financeiro (Suaidah, 2020). Importante relatar que as atividades de RSC não afetam somente os acionistas e devedores, mas também os não investidores, como clientes, comunidade, organizações sociais e outros (Buchanan et al., 2018).

Além do desempenho financeiro, o valor da empresa também é influenciado pela estrutura de capital da empresa (Suaidah, 2020). Quanto mais o valor agregado líquido exceder seu custo de capital de sustentabilidade, mais eficiente a empresa será (Figge & Hahn, 2005). A teoria da estrutura de capital explica que, se a estrutura de capital exceder a meta da estrutura ótima de capital, qualquer aumento na dívida reduzirá o desempenho financeiro (Suaidah, 2020). Um investimento apenas é considerado bem-sucedido se cobrir seu custo de capital, ou seja, seu custo de oportunidade. Devido a isso é que o valor sustentável somente é criado por empresas que cobrem os custos de oportunidade com todas as formas de capital utilizadas (Figge & Hahn, 2005).

Se não tiverem clareza sobre o valor e os retornos das iniciativas de sustentabilidade, as empresas não conseguirão ilustrar o impacto do seu valor para os investidores (Lo & Kwa 2017). Uma empresa cria valor quando usa o capital de forma mais eficiente do que o mercado e, para determinar se e quando o valor foi criado, o rendimento do capital empregado pela empresa é comparado ao seu custo de capital (Figge & Hahn, 2005).

O resultado disso é chamado de spread de valor, o qual mostra quanto valor é criado por unidade de capital empregado e pode ser usado para calcular o valor excedente criado pela empresa, multiplicando-se o valor espalhado pelo montante de capital empregado pela empresa. Então, uma empresa gera um valor econômico positivo se o valor criado for superior ao custo de oportunidade do capital empregado, ou seja, superior ao valor que teria sido obtido se for investida a mesma quantidade de capital no mercado (Figge & Hahn, 2005).

Sob a lógica do capital constante, o aumento da eficiência é essencial para redução do uso de capital, embora não seja o único fator que auxilie nessa reduação. Caso a quantidade de valor criado não for reduzida, um aumento de eficiência não irá fornecer qualquer informação a respeito de como o valor é criado e de como as diferentes formas de capital são distribuídas (Figge & Hahn, 2005).

Ademais, uma alteração na distribuição do valor criado e/ou do capital pode ter um impacto negativo no desempenho da sustentabilidade. Por essas duas razões é que o pressuposto do capital constante é de crucial importância quando se analisa a relação entre eficiência e desenvolvimento sustentável (Figge & Hahn, 2005).

2.3 ESG e Valor Sustentável

A sustentabilidade do valor da empresa será percebida se a empresa der atenção para os aspectos econômicos, sociais e ambientais durante a implementação da Responsabilidade Social Corporativa (Suaidah, 2020). Empresas com maior consciência de sustentabilidade asseguram a criação de valor para os acionistas por meio de melhor desempenho financeiro, qualidade de gestão e métricas de risco reduzidas (Zumente & Bistrova, 2021).

Ademais, empresas que investem mais em sustentabilidade exibem menor volatilidade do mercado de ações, bem como menor risco de crédito e de negócios, o que proporciona aos investidores atribuírem maior valorização à empresa com base no trade-off risco-retorno (Zumente & Bistrova, 2021). Em outras palavras, os empenhos em sustentabilidade podem reduzir o risco e proporcionar um benefício de longo prazo para as empresas (Budsaratragoon & Jitmaneeroj, 2021).

O valor sustentável é o que excede o capital de sustentabilidade de uma empresa (Figge & Hahn, 2005). Dado a complexidade do conceito de sustentabilidade global, não é possível equacioná-la por meio de uma única ação corporativa. Desse modo, para a criação de valor sustentável é necessário que as companhias considerem os conjuntos abrangentes de motivadores apresentados (Hart & Milstein, 2003).

A gestão ESG, que se estabeleceu como um novo padrão em gestão corporativa, inclui redução de carbono, contribuição social, economia circular e governança corporativa (Yun & Lee, 2022). Ademais, esse tipo de gestão inclui também: a diminuição do consumo de matéria-prima e da emissão de poluentes; mais transparência e responsabilidade; expansão de novas tecnologias com o potencial para reduzir as ações do homem sobre o globo; e, por último, criação e distribuição de renda inclusiva (Hart & Milstein, 2003).

Bons atos corporativos aumentam a lucratividade da empresa (Blodgett et al., 2014). Exemplo de atos, como demonstrado nas pesquisas de Hart e Milstein (2003), é o ato de combater a poluição, visto que esse tipo de ato está ligado à diminuição de resíduos e poluentes emitidos nos processos das empresas. Nesse sentido, menos resíduos quer dizer melhor utilização dos insumos, resultando na diminuição dos custos de matérias-primas e até mesmo dos depósitos de resíduos.

O termo sustentável não apenas diz respeito a papéis fundamentais nas vidas diárias, mas também desempenha um papel fundamental na opção de qual empresa escolher para investir (Aich et al., 2021). Nesse sentido, a luta contra a poluição fornece aos executivos uma alternativa cada vez mais clara e rápida de promover valor ao acionista, desenvolvendo, assim, um meio para as reduções de custo e passivos legais dos negócios (Hart & Milstein, 2003).

O desenvolvimento sustentável é uma situação ganha-ganha na qual os seres humanos crescem de mãos dadas. Como as metas sustentáveis são de longo prazo, seus efeitos também são de longo prazo (Aich et al., 2021). Em termos de longo prazo, empresas que investem em chaves de tecnologia limpa tendem a ser mais inovadoras quanto aos desafios de longa duração e criam ambientes organizacionais que dão suporte ao processo de inovação (Hart & Milstein, 2003).

Dessa forma, empresas que desenvolvem práticas ESG no sentido de atender aos interesses dos stakeholders tendem a obter ganhos no seu valor de mercado devido ao aumento da reputação da empresa decorrente do desenvolvimento dessas práticas. Além disso, empresas com maior desempenho ESG tendem a ter um menor custo de capital, o que contribui para o aumento do seu valor de mercado. No entanto, ressalta-se que, em períodos de crise, maiores investimentos em ESG podem reduzir o valor da empresa (Buchanan et al., 2018; Chauhan & Kumar, 2018; Gholami et al., 2022).

3 PROCEDIMENTOS METODOLÓGICOS

O presente estudo almejou analisar as publicações sobre as práticas de ESG que influenciam no valor de mercado das empresas. Assim, este é um estudo bibliométrico, pois, consoante Kobashi e Santos (2008), a bibliometria possibilita analisar quantitativamente o que já foi estudado e o que já foi publicado em um determinado período de tempo, além de estabelecer comparações com diferentes elementos bibliográficos. Quanto à abordagem, esta é considerada uma pesquisa quantitativa, uma vez que as opiniões e informações são expostas em números com o fim de que sejam classificadas e analisadas (Andrade, 2001).

A técnica documental foi utilizada para a coleta de dados, visto que foi realizado um levantamento dos trabalhos já publicados sobre o tema, qual seja, práticas de ESG que influenciam no valor de mercado das empresas (Fonseca, 2002). Em relação aos objetivos, a pesquisa é descritiva, uma vez que, como ensina Neuman (1997), ela representa, com detalhes, determinada situação, fato social ou relacionamento. A coleta de dados foi realizada em junho de 2022 e em dezembro de 2023 a partir de uma busca na plataforma Web of Science, tendo sido a plataforma acessada em busca dos periódicos Capes com o acesso CAFe da Comunidade Acadêmica Federada, sendo selecionada, então, a instituição Universidade Federal de Uberlândia (UFU).

O levantamento bibliográfico foi realizado com base em critérios específicos para identificar estudos relevantes sobre o impacto e a relação entre ESG (Environmental, Social, and Governance),CSR (Corporate Social Responsibility) e o valor das empresas. Foram utilizadas as seguintes palavras-chave na busca: “ESG”, “Impact ESG on company value”, “ESG and value”, “CSR”, “CSR and value”, e “CSR and value financial”.

O motivo para a escolha da Web of Science como base de dados principal se deve à sua reputação como uma das plataformas mais abrangentes e confiáveis para a busca de literatura acadêmica, especialmente em áreas de negócios e ciências sociais. A plataforma oferece acesso a uma vasta gama de periódicos que possuem revisão por pares, o que indica uma maior qualidade e relevância dos artigos encontrados. Como resultado da busca, foram obtidos 40 artigos que tratam do assunto práticas de ESG que influenciam no valor de mercado das empresas. A busca resultou em 40 artigos pelo fato de que o tema, apesar de ser amplamente discutido, é ainda relativamente recente e específico no contexto da sua interseção com o valor das empresas. Além disso, os critérios de busca foram utilizados a fim de se obter artigos que possuam uma maior relevância para a literatura, bem como uma maior qualidade.

Após a leitura dos títulos e resumos, realizou-se a coleta dos dados, os quais foram distribuídos em colunas e em tabelas. Os artigos foram selecionados com base nos títulos e resumos, inicialmente, e uma análise mais aprofundada foi realizada posteriormente. Foram considerados para inclusão aqueles que atenderam aos critérios de relevância e qualidade científica. A leitura integral dos artigos selecionados foi conduzida para garantir a compreensão completa do conteúdo e a pertinência para o tema em estudo. Portanto, a escolha dos artigos foi feita de forma criteriosa, com uma análise detalhada dos conteúdos e uma revisão cuidadosa dos títulos e resumos. Essa abordagem garantiu a seleção de estudos que realmente contribuíssem para a compreensão do impacto de ESG e CSR sobre o valor das empresas.

A análise de resultados foi realizada por meio do software Microsoft Office Excel, sendo as categorias de análise as seguintes: quantidade de publicações por ano, quantidade de autores, número de citações, publicações por periódico, principal contribuição sobre o tema e se há influência do ESG no valor de mercado.

4 RESULTADOS

4.1 Principais Contribuições dos Artigos Analisados

Abaixo, na Tabela 1, encontram-se as principais contribuições dos artigos mais recentes analisados sobre as práticas de ESG que influenciam no valor de mercado das empresas. Além dos citados na tabela, também fizeram parte da amostra de pesquisa os seguintes autores: Blodgett et al. (2014), Rhoua et al. (2016), Ding et al. (2016), López-Pérez et al. (2017), Lo e Kwa (2017), Atan et al. (2018), Hajia et al. (2021), Yoon et al. (2018), Buchanana et al. (2018), Ionescu et al. (2019), Cho et al. (2019) e Zhang et al. (2020).

| Autores | Artigos | Principais Contribuições |

| Tommaso & Thornton (2020) | Do ESG scores effect bank risk taking and value? Evidence from European banks | As pontuações ESG altas estão associadas a uma redução no valor da organização consistente com a visão de "superinvestimento" de ESG. |

| Flores-Hernández et al. (2020) | Sustainability, brand image, reputation and financial value: Manager perceptions in an emerging economy context | Em contextos de economias emergentes, faltam relações diretas que ligam RSC e valor financeiro da empresa. |

| Suaidah (2020) | Analisis financial performance dan firm value perusahaan sektor industri logam di Indonesia | A RSC tem efeito positivo significativo no desempenho financeiro, porém tem efeito positivo e insignificante no valor da empresa. |

| Aich et al. (2021) | Factors Affecting ESG towards Impact on Investment: A Structural Approach | Foram identificadas ligações entre os elementos que afetam o investimento em práticas ambientais, sociais e de governança corporativa (ESG). |

| Shakil (2021) | Environmental, social and governance performance and financial risk: Moderating role of ESG controversies and board gender diversity | Empresas que apresentam desempenho razoável em ESG têm menor risco total. |

| Budsaratragon & Jitmaneeroj (2021) | Corporate Sustainability and Stock Value in Asian–Pacific Emerging Markets: Synergies or Tradeoffs among ESG Factors? | A sustentabilidade corporativa multidimensional, medida por fatores de (ESG), afeta o valor das ações. Os investidores estão dispostos a pagar por dólar de lucro que a empresa ESG altamente cotada gera. |

| Kim & Li (2021) | Understanding the Impact of ESG Practices in Corporate Finance | Observa-se um efeito positivo dos fatores ESG na lucratividade corporativa, sendo o efeito mais pronunciado em empresas maiores. |

| Hajia et al. (2021) | Effects of integrating CSR information in financial reports on investors’ firm value estimates | As medidas de desempenho da RSC têm um impacto maior nas estimativas de valor da empresa dos investidores quando relatadas em um relatório separado do que quando integradas a um relatório financeiro. |

| Berkman et al. (2021) | Trust and the value of CSR during the global financial crisis | Não há evidências de que as empresas de alta RSC tenham superado as empresas de baixa RSC durante a crise financeira. |

| Chen, Z. et al. (2022) | Green Financial Reform and Corporate ESG Performance in China: Empirical Evidence from the Green Financial Reform and Innovation Pilot Zone | A reforma financeira verde na China é importante para promover o desenvolvimento sustentável e incentivar as empresas a melhorarem seu desempenho ESG, o que pode afetar positivamente o valor de mercado das empresas. |

| Serban et al. (2022) | Environment, Social, and Governance Score and Value Added Impacts on Market Capitalization: A Sectoral-Based Approach | Há uma ligação direta entre a pontuação ESG e as variáveis de valor agregado e capitalização de mercado, com impactos distintos no nível do setor econômico para pontuação ESG e impacto relativamente constante para valor agregado. |

| Yun & Lee (2022) | Analysis of the Relationship between Corporate CSR Investment and Business Performance Using ESG Index—The Use-Case of Korean Companies | Há uma relação entre responsabilidade econômica corporativa e desempenho financeiro. |

| Naeem & Çankaya (2022) | The impact of ESG performance over financial performance: A study on global energy and power generation companies | O desempenho ESG está correlacionado de forma significativa com o desempenho financeiro das empresas de energia e geração de energia. O desempenho ESG tem impactos positivos e significativos sobre a lucratividade das corporações, mas um impacto negativo sobre o valor de mercado das corporações. |

| Fuente et al. (2022) | The value of a firm’s engagement in ESG practices: Are we looking at the right side? | Há uma relação positiva e significativa entre o engajamento em ESG e o valor das empresas, medido pelo Q de Tobin, mesmo após controlar por fatores de risco e características das empresas. |

| Zhou et al. (2022) | Sustainable development, ESG performance and company market value: Mediating effect of financial performance | O aprimoramento do desempenho ESG das empresas listadas pode aumentar o valor de mercado da empresa. Já o desempenho financeiro da empresa apresenta um efeito mediador nessa relação. |

| Yu & Xiao (2022) | Does ESG Performance Affect Firm Value? Evidence from a New ESG-Scoring Approach for Chinese Enterprises. | O estudo encontrou uma relação significativamente positiva entre o desempenho ESG composto e o valor da empresa, o que apoia a teoria dos stakeholders. |

| Chang et al. (2022) | Sustainable Finance: ESG/CSR, Firm Value, and Investment Returns | A evidência empírica coletiva sugere que essas práticas aumentam o valor das empresas ao motivar funcionários, fortalecer relacionamentos com clientes e fornecedores, impulsionar o crescimento a longo prazo, aumentar os dividendos e reduzir os custos de financiamento. |

| Chouaibi et al. (2021) | ESG and corporate financial performance: the mediating role of green innovation: UK common law versus Germany civil law | Os pontos fortes ESG aumentam o valor da empresa e os pontos fracos o diminuem. Além disso, os autores concluem que a inovação verde medeia a relação entre as práticas ESG e o desempenho financeiro no Reino Unido e na Alemanha. |

| Adikaram & Holcomb (2023) | Exploring the role of analysts in identifying and communicating the value of bank CSR activity | As atividades de RSC dos bancos podem aumentar o seu valor de mercado, reduzindo os custos de capital, melhorando a reputação, atraindo e retendo talentos, bem como mitigando riscos ambientais, sociais e de governança (ASG). |

| Bouslah et. al. (2023) | CSR structures: Evidence, drivers, and firm value implications | Há evidências de que estruturas de CSR diversificadas afetam positivamente o valor de uma empresa em relação a um grupo de controle. |

| Chung et al. (2023) | The impact of environmental, social and governance (ESG) disclosure on firm financial performance: evidence from Hong Kong | Existe uma associação significativamente positiva entre o nível total de divulgação ESG e o desempenho financeiro das empresas nos testes principais. Porém, quando os escores totais de ESG são divididos em subescores ambientais e sociais, apenas as divulgações sociais são relevantes para o valor das empresas. |

| Moussa & Elmarzouky (2023) | Does Capital Expenditure Matter for ESG Disclosure? A UK Perspective | ESG e o valor de mercado: a pesquisa sugere que a divulgação de ESG pode afetar positivamente o desempenho e o valor financeiro das empresas, pois pode reduzir a assimetria de informação e os custos de agência entre as empresas e seus investidores e credores, bem como sinalizar o compromisso das empresas com a sustentabilidade e a responsabilidade. |

| Mazzioni et al. (2023) | Reflexos das práticas ESG e da adesão aos ODS na Reputação Corporativa e no valor de mercado | As empresas com presença concomitante de adoção dos ODS e alto desempenho em ESG demonstraram ter maior reputação corporativa e market-to-book. |

| Kong et al. (2023) | The Moderating Role of Technological Innovation on Environment, Social, and Governance (ESG) Performance and Firm Value: Evidence from Developing and Least-Developed Countries | O desempenho ESG influencia o valor das empresas, ou seja, empresas que se destacam em questões ambientais e sociais tendem a ter maior valor de mercado. |

| Duan et al. (2023) | Environmental, Social, and Governance (ESG) Performance and Firm Value: Evidence from Chinese Manufacturing Firms | O desempenho ESG das empresas de manufatura tem um efeito positivo significativo sobre o valor corporativo. |

| Wang et al. (2023) | How do ESG practices create value for businesses? Research review and prospects | As perspectivas de risco, informação e estratégia refletem as principais vias pelas quais as práticas ESG desempenham um papel de evitar danos e criar valor para as empresas, direta ou indiretamente. |

| Peng et al. (2023) | The Impact of Digital Transformation on ESG: A Case Study of Chinese-Listed Companies | Há uma relação positiva entre ESG e valor de mercado mediada pela transformação digital. |

| Luan & Wang (2023) | Open innovation, enterprise value and the mediating effect of ESG | A relação entre a OI e o aumento do EV ocorre, em parte, por meio do caminho mediador do ESG. |

Dessa forma, com base na Tabela 1, observa-se que embora uma maior parte dos estudos apontem para uma relação positiva entre práticas ESG e valor de mercado, há uma falta de consenso quanto a essa relação. Os estudos analisados também consideraram a influência das práticas ESG em fatores como risco e desempenho financeiro.

Assim, verifica-se que as principais contribuições dos artigos sobre as temáticas consideradas abrangem a criação de valor e ganhos de reputação para as empresas com melhores práticas ESG, além de indícios de que pontos fracos quanto às práticas ESG podem diminuir o valor de mercado. Além disso, identificou-se que fatores como transformação digital e a inovação podem ter influência na relação entre as variáveis analisadas.

4.2 Análise dos Artigos Selecionados

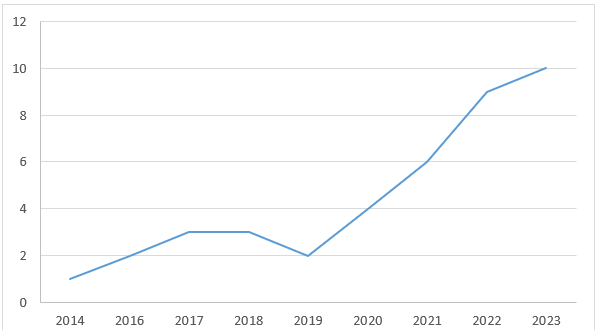

Devido ao fato de que o tema ESG é recente da última década, os dados da pesquisa mostraram que, no período de 2014 a 2023, foram publicados 40 artigos na plataforma Web of Science relacionados com a temática: as práticas de ESG que influenciam no valor de mercado das empresas. Desse modo, de acordo com a Figura 1, nota-se que, em 2014, foi encontrado apenas um artigo sobre o assunto e, em 2015, nenhum foi encontrado.

Por outro lado, em relação aos anos de 2016 a 2020, observou-se um aumento de mais de 50% no número de publicações se comparado ao período de 2014 e 2015. Ademais, o ano de 2023 foi o que apresentou mais publicações sobre o tema, sendo um total de dez artigos.

Uma possível justificativa para o aumento das publicações nos últimos quatro anos é que as práticas ESG se tornam cada vez mais essenciais tanto no ambiente empresarial quanto na literatura sobre o tema, conforme apontam Zumente e Bistrova (2021) e Torchia e Torchia (2022).

Figura 1

Quantidade de Artigos por Ano

Fonte: Dados da pesquisa.

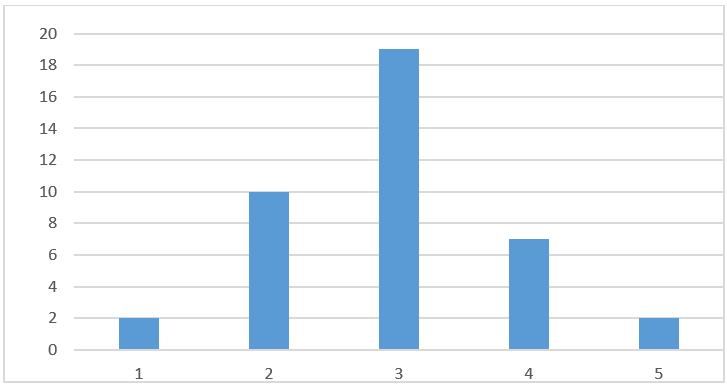

A Figura 2 expõe a quantidade de autores por artigo e, a partir dele, constata-se que, dos 40 artigos coletados no período, 47,5% dos trabalhos são assinados por três autores, demostrando um número significativo em relação aos demais. Outro resultado foi que 25% dos artigos apresentaram dois autores e 17,5%, quatro autores. Por fim, apenas 5% dos artigos apresentaram um autor e 5% dos artigos, cinco autores, não tendo sido verificados trabalhos com mais de cinco autores.

Figura 2

Quantidade de Autores por Artigo

Fonte: Dados da pesquisa.

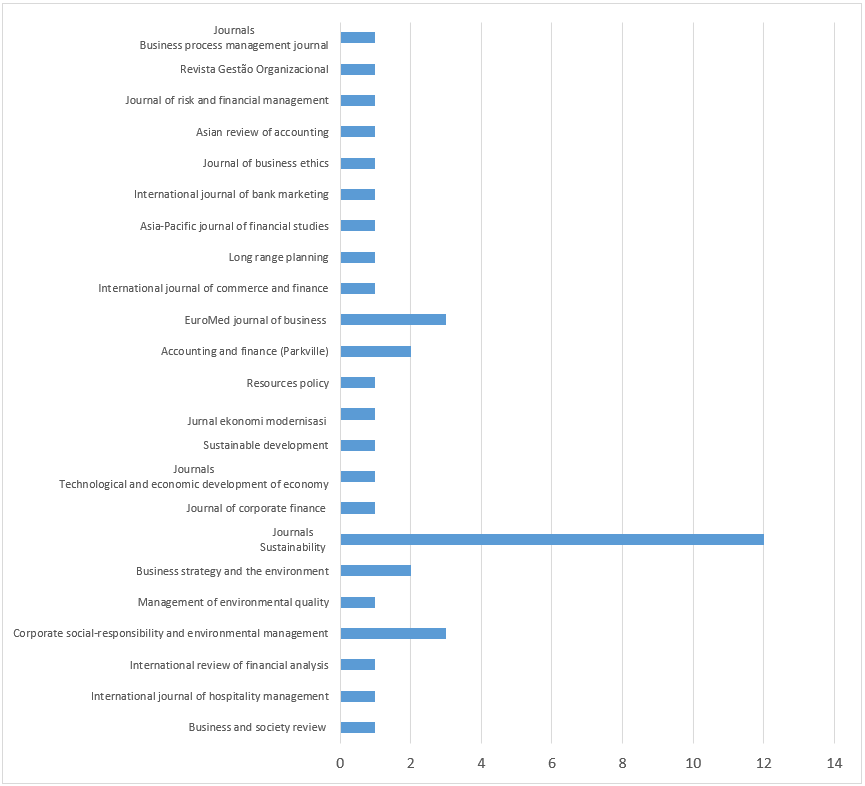

Já a Figura 3 mostra a quantidade de publicação por periódico. Nesse gráfico, nota-se que, de vinte e três periódicos, o que mais se destacou, ficando em primeiro lugar, foi o Journal Sustainability, devido ao fato de que doze artigos coletados estão atrelados a esse jornal. Outros jornais evidenciados foram: em segundo lugar, o Journal Corporate Social Responsibility and Environmental Management e o EuroMed journal of business, com três artigos; e, em terceiro lugar, o Journal Accounting and Finance e o Journal Business Strategy and the Environment, com dois artigos.

Figura 3

Quantidades de Publicações por Periódicos

Fonte: Dados da pesquisa.

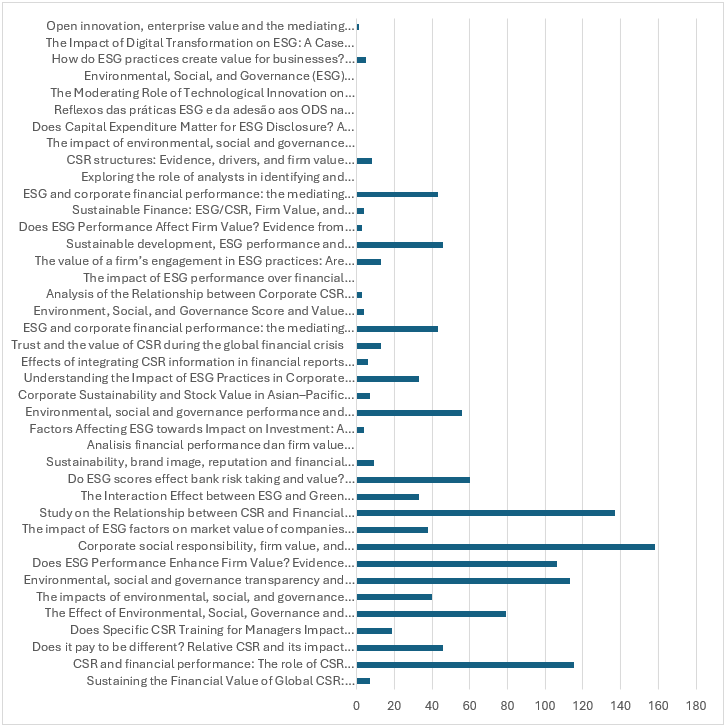

Dos 40 artigos coletados, apenas 9 artigos não tiveram citações, conforme mostra a Figura 4. As pesquisas com maiores números de citações foram: Corporate social responsibility, firm value, and influential institutional ownership, com 158 citações; Study on the Relationship between CSR and Financial Performance, com 137 citações; e CSR and financial performance: The role of CSR awareness in the restaurant industry, com 115 citações.

Figura 4

Número de Citações por Artigo

Fonte: Dados da pesquisa.

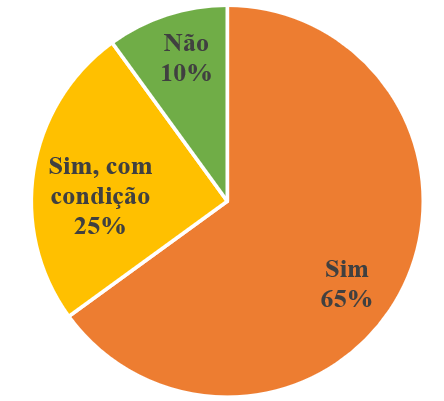

Além disso, foi analisado, nos 40 artigos, sobre quais pesquisas apontaram que as práticas de ESG influenciam no valor do mercado das empresas. De acordo com a Figura 5, 65% das pesquisas confirmaram essa relação e 25% demonstraram que há influência, mas com a condição de ter outras variáveis além do ESG, como, por exemplo, a divulgação dos dados por parte da companhia. Por último, apenas 10% dos estudos concluíram que não há relação, pois, a partir de estudos com algumas companhias, os resultados não encontraram valor significante em suas amostras.

Figura 5

Práticas de ESG Influenciam o Valor de Mercado?

Fonte: Dados da pesquisa.

Portanto, os principais resultados indicam que 2023 foi o ano que apresentou o maior número de publicações de artigos sobre os temas, a maioria dos trabalhos são assinados por três autores e que 65% dos estudos publicados encontraram evidências que comprovam que há influência das práticas de ESG no valor de mercado das empresas, 25% dos artigos concluíram que há, mas com alguma condição, e, por fim, 10% dos artigos não encontraram evidências que comprovam que há influência das práticas de ESG no valor de mercado das empresas.

5 CONSIDERAÇÕES FINAIS

Os fatores ambientais, sociais e de governança (ESG) são uma das tendências de crescimento mais rápido e mais discutidas entre investidores, credores, analistas e gestores nos últimos anos (Naeem & Çankaya, 2022). Com base nesse pressuposto, o presente estudo analisou as características dos artigos publicados sobre as práticas de Environmental, Social and Corporate (ESG) que possuem relação com o valor de mercado das organizações. Para se atingir o objetivo, foi realizada, como metodologia, uma pesquisa bibliométrica com abordagem quantitativa, sendo a coleta de dados feita por meio da plataforma Web of Science.

Verificou-se que 65% dos artigos publicados encontraram evidências que comprovam que há influência das práticas de ESG no valor de mercado das empresas. O trabalho tem como contribuições a análise de vertentes diferentes da ESG e do impacto dessas variáveis sobre o valor de mercado das firmas. Esse achado corrobora a ideia de que a integração de práticas sustentáveis e responsáveis não apenas melhora a imagem corporativa, mas também pode trazer benefícios tangíveis para os acionistas e investidores. A análise das diferentes vertentes da ESG e seu impacto no valor de mercado das firmas oferece uma visão mais aprofundada sobre como esses fatores são percebidos e valorizados no mercado financeiro.

Embora os resultados sejam promissores, é importante considerar que como limitação, o trabalho teve a dependência de uma única base de dados, a Web of Science, e isso pode gerar restrições relacionadas à cobertura e ao acesso a artigos relevantes publicados em outras plataformas. Desse modo, para trabalhos futuros, sugere-se a análise de outros artigos em outras plataformas a fim de ampliar a coleta de dados, como também, a realização de estudos longitudinais para avaliar como as mudanças nas práticas de ESG ao longo do tempo impactam o valor de mercado e a inclusão de estudos de caso que ilustrem as melhores práticas e os desafios enfrentados pelas empresas na implementação de estratégias ESG.

REFERÊNCIAS

Adikaram, R., & Holcomb, A. (2023). Exploring the role of analysts in identifying and communicating the value of bank CSR activity. International Journal of Bank Marketing, ahead-of-print. https://doi.org/10.1108/IJBM-04-2020-0168

Aich, S., Thakur, A., Nanda, D., Tripathy, S., & Kim, H. C. (2021). Factors affecting ESG towards impact on investment: A structural approach. Sustainability, 13(19), 10868. https://doi.org/10.3390/su131910868

Andrade, M. M. D. (2001). Introdução à metodologia do trabalho científico: elaboração de trabalhos na graduação. (5a ed.). Atlas.

Atan, R., Alam, M. M., Said, J., & Zamri, M. (2018). The impacts of environmental, social, and governance factors on firm performance: Panel study of Malaysian companies, Management of Environmental Quality, 29(2), 182-194. https://doi.org/10.1108/MEQ-03-2017-0033

Berkman, H., Li, M., & Lu, H. (2021). Trust and the value of CSR during the global financial crisis. Journal Accounting and Finance, 61, 4955-4965. https://doi.org/10.1111/acfi.12721

Blodgett, M.S., Hoitash, R., & Markelevich, A. (2014). Sustaining the Financial Value of Global CSR: Reconciling Corporate and Stakeholder Interests in a Less Regulated Environment. Journal of Business and Society Review, 119(1), 95-124. https://doi.org/10.1111/basr.12026

Bouslah, K., Hmaittane, A., Kryzanowski, L., & M’Zali, B. (2023). CSR structures: Evidence, drivers, and firm value implications. Journal of Business Ethics, 185(1), 115-145. https://doi.org/10.1007/s10551-022-05219-6

Buchanan, B., Caoa, C. X., & Chen, C. (2018). Corporate social responsibility, firm value, and influential institutional ownership. Journal of Corporate Finance, 52, 73-95. https://doi.org/10.1016/j.jcorpfin.2018.07.004

Budsaratragoon, P., & Jitmaneeroj, B. (2021). Corporate Sustainability and Stock Value in Asian–Pacific Emerging Markets: Synergies or Tradeoffs among ESG Factors? Journal Sustainability, 13(11), 6458. https://doi.org/10.3390/su13116458

Chang, X., Fu, K., Jin, Y., & Liem, P. F. (2022). Sustainable finance: ESG/CSR, firm value, and investment returns. Asia‐Pacific Journal of Financial Studies, 51(3), 325-371. https://doi.org/10.1111/ajfs.12379

Chauhan, Y., & Kumar, S. B. (2018). Do investors value the nonfinancial disclosure in emerging markets? Emerging Markets Review, 37, 32-46. https://doi.org/10.1016/j.ememar.2018.05.001

Chen, Z., Hu, L., He, X., Liu, Z., Chen, D., & Wang, W. (2022). Green Financial Reform and Corporate ESG Performance in China: Empirical Evidence from the Green Financial Reform and Innovation Pilot Zone. International Journal of Environmental Research and Public Health, 19(22), 14981. https://doi.org/10.3390/ijerph192214981

Cho, S. J., Chung, C. Y., & Young, J. (2019). Study on the Relationship between CSR and Financial Performance. Journal Sustainability, 11(2), 343. https://doi.org/10.3390/su11020343

Chouaibi, S., Chouaibi, J., & Rossi, M. (2021). ESG and corporate financial performance: the mediating role of green innovation: UK common law versus Germany civil law. EuroMed Journal of Business, 17(1), 46-71. https://doi.org/10.1108/EMJB-09-2020-0101

Chung, R., Bayne, L., & Birt, J. (2023). The impact of environmental, social and governance (ESG) disclosure on firm financial performance: evidence from Hong Kong. Asian Review of Accounting, ahead-of-print. https://doi.org/10.1108/ARA-07-2022-0165

Ding, D. K., Ferreira, C., & Wongchoti, U. (2016). Does it pay to be different? Relative CSR and its impact on firm value. Journal International Review of Financial Analysis, 47, 86-98. https://doi.org/10.1016/j.irfa.2016.06.013

Duan, Y., Yang, F., & Xiong, L. (2023). Environmental, Social, and Governance (ESG) Performance and Firm Value: Evidence from Chinese Manufacturing Firms. Sustainability, 15(17), 12858. https://doi.org/10.3390/su151712858

Figge, F., & Hahn, T. (2005). The Cost of Sustainability Capital and the Creation of Sustainable Value by Companies. Journal of Industrial Ecology, 9(4), 47-58. https://doi.org/10.1162/108819805775247936

Flores-Hernández, J. A., Cambra-Fierro, J. J., & Vázquez-Carrasco, R. (2020). Sustainability, brand image, reputation and financial value: Manager perceptions in an emerging economy contex. Journal Sustainable Development, 28(4), 935-945. https://doi.org/10.1002/sd.2047

Fonseca, J. J. S. (2002). Metodologia da pesquisa científica. Fortaleza: UEC, 2002. Apostila. https://books.google.com.br/books?id=oB5x2SChpSEC&lpg=PA6&ots=OSOY-qfkl_&dq=Metodologia%20da%20pesquisa%20cient%C3%ADfica%20Autores%20Jo%C3%A3o%20Jos%C3%A9%20Saraiva%20da%20Fonseca%20Data%20de%20publica%C3%A7%C3%A3o%202002%20&lr&hl=pt-BR&pg=PA6#v=onepage&q&f=false

Fuente, G. de La, Ortiz Almeyda, M., & Velasco, P. (2022) The value of a firm’s engagement in ESG practices: Are we looking at the right side? Long Range Planning, 55(4), 102143. https://doi.org/10.1016/j.lrp.2021.102143

Gholami, A., Sands, J., & Shams, S. (2022). Corporates’ sustainability disclosures impact on cost of capital and idiosyncratic risk. Meditari Accountancy Research, 31(4), 861-886. https://doi.org/10.1108/MEDAR-06-2020-0926

Ionescu, G. H., Firoiu, D., Pirvu, R., & Vilag, R. D. (2019). The impact of ESG factors on market value of companies from travel and tourism industry. Technological and Economic Development of Economy, 25(5), 820-849. https://doi.org/10.3846/tede.2019.10294

Hajia, A. A., Coramb, P., & Troshani, I. (2021). Effects of integrating CSR information in financial reports on investors’ firm value estimates. Journal Accounting and Finance, 61(2), 3605-3647. https://doi.org/10.1111/acfi.12713

Hart, S. L., & Milstein, M. B. (2003). Creating sustainable value. Academy of Management Perspectives, 17(2), 56–67. https://doi.org/10.5465/ame.2003.10025194

Kim, S., & Li, Z. F. (2021). Understanding the Impact of ESG Practices in Corporate Finance. Journal Sustainability, 13(7), 3746. https://doi.org/10.3390/su13073746

Kobashi, N. Y., & Santos, R. N. M. (2008). Arqueologia do trabalho imaterial: uma aplicação bibliométrica à análise de dissertações e teses. Encontros Bibli: Revista Eletrônica de Biblioteconomia e Ciência da Informação, 13(n. esp.), 106-115. https://doi.org/10.5007/1518-2924.2008v13nesp1p106

Kong, Y. et. al. (2023). The Moderating Role of Technological Innovation on Environment, Social, and Governance (ESG) Performance and Firm Value: Evidence from Developing and Least-Developed Countries. Sustainability, 15(19), 14240. https://doi.org/10.3390/su151914240

Lo, K.Y., & Kwa, C. L. (2017). The Effect of Environmental, Social, Governance and Sustainability Initiatives on Stock Value – Examining Market Response to Initiatives Undertaken by Listed Companies. Journal Corporate Social Responsibility and Environmental Management, 24(6), 606-619. https://doi.org/10.1002/csr.1431

López-Pérez, M. E., Melero, I., & Sesé, F. J. (2017). Does Specific CSR Training for Managers Impact Shareholder Value? Implications for Education in Sustainable Development. Journal Corporate Social Responsibility and Environmental Management, 24(5), 435-448. https://doi.org/10.1002/csr.1418

Luan, X. Y., & Wang, X.H. (2023). Open innovation, enterprise value and the mediating effect of ESG. Business Process Management Journal, 29(2), 489-504. https://doi.org/10.1108/BPMJ-07-2022-0310

Mazzioni, S., Ascari, C., Rodolfo, N. M., & Dal Magro, C. B. (2023). Reflexos das práticas ESG e da adesão aos ODS na reputação corporativa e no valor de mercado. Revista Gestão Organizacional, 16(3), 59-77. https://doi.org/10.22277/rgo.v16i3.7394

Moussa, A., & Elmarzouky, M. (2023). Does Capital Expenditure Matter for ESG Disclosure? A UK Perspective. Risk Financial Managment, 16(10), 429. https://doi.org/10.3390/jrfm16100429

Naeem, N. & Çankaya, S. (2022). The Impact of ESG Performance over Financial Performance: A Study on Global Energy and Power Generation Companies. International Journal of Commerce and Finance, 8(1), 1-25.

Neuman, L. W. (1997). Social Research Methods: Qualitative and Quantitative Approaches. (3a ed.). Allyn & Bacon.

Nidumolu, R., Prahalad, C.K., & Rangaswami, M.R. (2009). Why sustainability is now the main engine of innovation. Harvard Business Review. https://hbr.org/2009/09/why-sustainability-is-now-the-key-driver-of-innovation

Refinitiv. (2022). Environmental, social and governance scores from Refinitiv. LSEG. https://www.lseg.com/content/dam/marketing/en_us/documents/methodology/refinitiv-esg-scores-methodology.pdf

Peng, Y., Chen, H., & Li, T. (2023). The Impact of Digital Transformation on ESG: A Case Study of Chinese-Listed Companies. Sustainability, 15(20), 15072. https://doi.org/10.3390/su152015072

Rhoua, Y., Singal, M., & Kohc, Y. (2016). CSR and financial performance: The role of CSR awareness in the restaurant industry. International Journal of Hospitality Management, 57, 30-39. https://doi.org/10.1016/j.ijhm.2016.05.007

Serban, R. A., Mihaiu, D. M., & Tichindelean, M. (2022). Environment, Social, and Governance Score and Value-Added Impacts on Market Capitalization: A Sectoral-Based Approach. Journal Sustainability, 14(4), 2069. https://doi.org/10.3390/su14042069

Shakil, M. H. (2021). Environmental, social and governance performance and financial risk: Moderating role of ESG controversies and board gender diversity. Journal Resources Policy, 72, 102146. https://doi.org/10.1016/j.resourpol.2021.102144

Suaidah, Y. M. (2020). Perusahaan sektor industri logam di Indonesia. Journal Ekonomi Modernisasi, 16(1), 19-30. https://doi.org/10.21067/jem.v16i1.4637

Tommaso, C. D., & Thornton, J. (2020). Do ESG scores effect bank risk taking and value? Evidence from European banks. Journal Corporate Social Responsibility and Environmental Management, 27, 2286-2298. https://doi.org/10.1002/csr.1964

Torchia, B. M., & Torchia, T. M. M. (2022) ESG: uma nova abordagem dos programas de capacitação e aprendizagem. Revista do Tribunal Superior do Trabalho, 88(1), 230-24.

Wang, N., Pan, H., Feng, Y., & Du, S. (2023). How do ESG practices create value for businesses? Research review and prospects. Sustainability Accounting, Management and Policy Journal, (ahead-of-print). https://doi.org/10.1108/SAMPJ-12-2021-0515

Yoon, B., Lee, J.H., & Byun, R. (2018) Does ESG Performance Enhance Firm Value? Evidence from Korea. Journal Sustainability, 10(10), 3635. https://doi.org/10.3390/su10103635

Yun, J., & Lee, J. (2022). Analysis of the Relationship between Corporate CSR Investment and Business Performance Using ESG Index: The Use-Case of Korean Companies. Journal Sustainability, 14(5), 2911. https://doi.org/10.3390/su14052911

Yu, X., & Xiao, K. (2022). Does ESG Performance Affect Firm Value? Evidence from a New ESG-Scoring Approach for Chinese Enterprises. Sustainability, 14(24), 16940. https://doi.org/10.3390/su142416940

Zhang, F., Qin, X., & Liu, L. (2020). The Interaction Effect between ESG and Green Innovation and Its Impact on Firm Value from the Perspective of Information Disclosure. Journal Sustainability, 12(5), 1-18. https://doi.org/10.3390/su12051866

Zhou, G., Liu, L., & Luo, S. (2022). Sustainable development, ESG performance and company market value: Mediating effect of financial performance. Business Strategy and the Environment, 31(7), 3371-3387. https://doi.org/10.1002/bse.3089

Zumente, I., & Bistrova, J. (2021). ESG Importance for Long-Term Shareholder Value Creation: Literature vs. Practice. Journal Open Innovation: Technology, Market, and Complexity, 7(2), 1-13. https://doi.org/10.3390/joitmc7020127