Artigos

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 01 Julio 2024

Revisado: 18 Octubre 2024

Aprobación: 28 Noviembre 2024

Publicación: 18 Diciembre 2024

DOI: https://doi.org/10.16930/2237-7662202435151

Resumo: Este estudo tem o objetivo de levantar quais os indicadores influenciam para a integração, implementação e desenvolvimento do Relatório de ESG nas empresas da ISE/B3. O estudo foi realizado por meio de pesquisa qualitativa que buscou levantar quais são os indicadores para integração, implementação e desenvolvimento do Relatório de ESG nas empresas da ISE/B3. A análise dos dados deu-se por meio da análise de conteúdo seguido de uma análise descritiva, ao qual os relatórios e questionário foram classificados conforme escalas de concordância de 0 a 5, onde 0 é não se aplica e 5 muito alta referente à aplicação dos critérios ESG nas empresas. Obteve-se como principais resultados que as empresas iniciaram a divulgação dos relatórios ESG por uma questão de mercado e, posteriormente, passou a ser um diferencial estratégico o relato destas atividades, destacando que em sua maioria estão cumprindo as práticas sustentáveis. O estudo permitiu identificar quais são os indicadores: nos eixos ambiental e social, as empresas obtiveram ótimas classificações, entre 4 e 5, principalmente nas variáveis do eixo ambiental mitigação de emissões de gases de efeito estufa (GEE), adaptação às mudanças climáticas, uso da água, gestão de efluentes, conservação e uso sustentável da biodiversidade, economia circular, gestão de resíduos e gestão ambiental; no eixo social destacaram-se as variáveis investimento social privado, diálogo e engajamento das partes interessadas, impacto social, respeito aos direitos humanos, combate ao trabalho forçado ou compulsório, combate ao trabalho infantil, políticas e práticas de diversidade e equidade, cultura e promoção de inclusão, desenvolvimento profissional, saúde e segurança ocupacional, qualidade de vida, liberdade de associação, política de remuneração e benefícios, relacionamento com consumidores e clientes e o relacionamento com os fornecedores; na apreciação do eixo governança, destacam-se as variáveis estrutura e composição da governança corporativa, propósito e estratégia em relação à sustentabilidade, compliance, programa de integridade e práticas anticorrupção, práticas de combate à concorrência desleal, engajamento das partes interessadas, gestão de riscos do negócio, gestão da segurança da informação.

Palavras-chave: Indicadores e Drivers, Sustentabilidade, ESG, Relatórios de Sustentabilidade.

Abstract: This study aims to identify the indicators that influence the integration, implementation, and development of the ESG (Environmental, Social, and Governance) Report in ISE/B3 companies. The research was conducted using a qualitative approach to determine the relevant indicators, with data analyzed through content analysis followed by descriptive analysis. Reports and questionnaires were evaluated on a scale from 0 to 5. where 0 indicated "not applicable" and 5 indicated "very high" regarding the application of ESG criteria in the companies. The findings revealed that companies initially began publishing ESG reports due to market demands, which later evolved into a strategic differentiator. Most companies demonstrated compliance with sustainable practices. In the environmental axis, companies achieved high scores (4 to 5) on variables such as greenhouse gas emissions mitigation, climate change adaptation, water usage, effluent management, biodiversity conservation and sustainable use, circular economy, waste management, and environmental management. In the social axis, key variables included private social investment, stakeholder dialogue and engagement, social impact, respect for human rights, combating forced or compulsory labor, combating child labor, diversity and equity policies, inclusion promotion, professional development, occupational health and safety, quality of life, freedom of association, compensation and benefits policies, and relationships with customers, consumers, and suppliers. In the governance axis, notable variables included corporate governance structure and composition, sustainability-related purpose and strategy, compliance, integrity programs and anti-corruption practices, combating unfair competition, stakeholder engagement, business risk management, and information security management.

Keywords: Indicators and Drivers, Sustainability, ESG, Sustainability Reports.

1 INTRODUÇÃO

No Brasil, um movimento recente promovido pela Bolsa de Valores B3 busca fortalecer a competitividade empresarial ao destacar para os investidores (stakeholders) as melhores práticas, a reputação aprimorada e a solidez no mercado de ações. Esse esforço visa proporcionar maior transparência por meio da divulgação de informações relacionadas aos aspectos social, ambiental e de governança, beneficiando tanto clientes quanto investidores (Oliveira, 2020).

Apesar do fato de as empresas estarem mais propensas e preocupadas com a legitimação de suas ações, na transparência em relação aos seus impactos por meio de relatórios de sustentabilidade, ainda há pouca clareza quanto às estratégias adotadas por elas para atingirem os Objetivos de Desenvolvimento Sustentável propostos pela ONU (Barra et al., 2024). São fundamentais iniciativas para equilibrar essas forças e promover ações nessa direção e implementação de políticas que buscam regular o desempenho ambiental do setor privado (Aguiar et al., 2023).

Ainda assim, embora os resultados sejam ambíguos, existem vários exemplos positivos da relação entre os critérios ESG e a sustentabilidade corporativa, o que influencia as razões pelas quais a pesquisa sobre modelos de negócios sustentáveis tem sido realizada e por que as organizações estão mudando seu modelo de negócios na direção da sustentabilidade (Souza Barbosa et al., 2023). Portanto, é fundamental desenvolver padrões que padronizem o desempenho ESG em grandes empresas, levando em consideração a importância dessas informações para as partes interessadas e o equilíbrio entre custos e vantagem competitiva para as empresas (Pinheiro et al., 2024).

Cabe destacar que na Bolsa de Valores as informações podem ser mensuradas por meio de indicadores, que estimam a performance dos ativos das organizações e evidenciam informações das atividades desenvolvidas. No entanto, destaca-se que a formulação e divulgação de relatórios ocorre de forma voluntária (Marques, 2018). A divulgação de informações não financeiras não é obrigatória por lei, norma ou decreto, tornando essa prática uma decisão da organização, que adota critérios de divulgação conforme determinar relevante ou não, sem disposição de um padrão ou regra a ser seguido (Rouf & Akhtaruddin, 2018).

Diante do exposto, o presente trabalho apresenta-se com a seguinte problemática: quais são os indicadores para a integração, implementação e desenvolvimento do Relatório de Environmental, Social and Governance – ESG nas empresas participantes da ISE/B3?

A partir da problemática, definiu-se o seguinte objetivo para o artigo: levantar quais os indicadores influenciam para a integração, implementação e desenvolvimento do Relatório de ESG nas empresas da ISE/B3.

A seguir, apresenta-se seção de indicadores de integração e práticas sustentáveis.

2 INDICADORES PARA A INTEGRAÇÃO E PRÁTICAS SUSTENTÁVEIS DE ESG

O desenvolvimento sustentável é visto como uma medida essencial e necessária ao crescimento populacional, à urbanização e às inovações tecnológicas, frente ao impacto causado nos ecossistemas pela demasiada utilização de recursos naturais para a produção e consumo da população, desta forma faz-se imprescindível incorporar gradativamente aos estilos de vida dos indivíduos e organizações, ações que promovam a preservação do meio ambiente, logo a diminuição da degradação ambiental.

Alguns anos após a publicação do Triple Botton Line TBL, na publicação do Relatório “Who Cares Wins” (traduzido para o português, quem se importa ganha) da parceria do Banco Mundial com o Pacto Global da ONU e instituições financeiras de vários países, surge uma nova questão colocada em pauta a respeito dos fatores socioambientais no mercado de capitais, que fora representada pelo termo ESG (Environmental, Social and Governance), oriundo da preocupação em qualificar as práticas sustentáveis adotadas ou implementadas nas organizações (Costa & Ferezin, 2021). O ESG compreende as atividades e comportamentos que uma empresa realiza dentro do contexto ambiental, social e de governança e, portanto, torna-se importante evidenciar estas práticas organizacionais por meio da divulgação de informações que demonstrem de forma transparente as práticas adotadas pela organização (Eccles et al., 2014).

A preocupação com as questões ESG cresceu no contexto das mudanças climáticas, violações dos direitos humanos, escândalos corporativos, entre outros (Singhania & Saini, 2022) e a globalização da economia, as mudanças tecnológicas e o aumento das regulamentações levaram a uma mudança significativa no cenário das entidades (Albuquerque et al., 2023). Essas dimensões descritas elevam as expectativas da sociedade em relação às responsabilidades ambientais, sociais e éticas corporativas (Singhania & Saini, 2022).

Várias partes interessadas, incluindo investidores, governo e organizações ambientais, estão cada vez mais se manifestando sobre as contribuições das empresas para o crescimento e desenvolvimento sustentáveis, de acordo com os ODS 2030 da ONU (Singhania & Saini, 2022). Esses critérios pressupõem que as empresas precisam demonstrar que cada vez mais estão gerando indicadores de forma sustentável e monitorando o desempenho de suas ações para não comprometer seu novo cenário de ESG (Silva & Imoniana, 2021).

As letras da sigla ESG representam as dimensões não financeiras que também devem ser consideradas nas decisões de negócios e investimentos: “E”, de meio ambiente, trata de questões como mudanças climáticas, transição energética e desenvolvimento de uma economia circular (Plattek & Figueiredo, 2023); “S”, de aspectos sociais, como práticas trabalhistas, igualdade de gênero e segurança de produtos; e “G”, de aspectos de governança, como diversidade do conselho, ética nos negócios e corrupção, que tiveram implicações globais generalizadas na sustentabilidade dos negócios (Singhania & Saini, 2023).

Os relatórios de responsabilidade corporativa refletiram sinais positivos de melhoria em todo o mundo devido à adoção de regulamentações obrigatórias ou voluntárias (Singhania & Saini, 2023). Nesse cenário, a auditoria terá um papel fundamental e, de fato, a auditoria terá que melhorar seu papel de comunicação para aumentar seu apoio à governança corporativa (Silva & Imoniana, 2021).

Ao alinhar as práticas corporativas com os Objetivos de Desenvolvimento Sustentável, os executivos das empresas conseguem redirecionar estratégias, metas e fluxos de investimento para proporcionar melhores oportunidades referentes à criação de valor no desenvolvimento sustentável (Barra et al., 2024).

Neste contexto, há diversos estudos que analisaram a relação das práticas de ESG com o desempenho das organizações e identificaram que há uma relação positiva, como evidenciado por Fatemi et al. (2018), Yoon et al. (2018) e Zhao et al. (2018), porém, existem outras afirmativas de que essa relação apresenta efeitos negativos e até mesmo que não há relação entre as variáveis, como identificado por Atan et al. (2018), Duque-Grisales e Aguilera-Caracuel (2019). Há também outras analogias importantes encontradas, conforme assegurado por Cek e Eyupoglu (2020), que a relação entre a implantação de políticas ESG com o valor do negócio apresenta correlação positiva e consistente.

Neste sentido, percebe-se que as organizações que atuam no desenvolvimento de práticas de ESG, modificam o modelo de negócios inicial proposto com o intuito de melhorar o desempenho da organização, assim como procuram evidenciar que além da obtenção de lucros, a empresa preocupa-se e é adepta a questões sustentáveis (Machado et al., 2020).

Neste contexto, os investimentos em práticas de ESG tiveram um crescimento considerável no mercado financeiro, visto que os novos produtos ofertados neste segmento socioambiental garantem que empresas que adotam práticas mais sustentáveis possuem melhor reputação e consequentemente atraem mais investidores, portanto o retorno financeiro é maior (Paz, 2022).

No Brasil, as organizações, de forma voluntária, tiveram que se adequar às novas tendências mercadológicas, provocadas pela necessidade de mensuração das práticas sustentáveis, tendo assim que reformular padrões de evidenciação do desenvolvimento do ESG (Pereira; Silva; Carbonari, 2017). Desta forma, para regular essa questão, o mercado financeiro criou índices de sustentabilidade com o objetivo de mensurar os resultados associados ao desenvolvimento ambiental, social e econômico das organizações, dentre eles, destaca-se o ISE B3 para organizações brasileiras.

O ISE B3 estabeleceu uma série de medidas que regulam as organizações quanto à atuação ambiental, quanto às relações sociais entre todos os usuários da empresa e quanto à gestão corporativa, baseadas no ESG, que significa Environmental, Social and Governance, traduzida para o português como Ambiental, Social e de Governança (Orsagh et al., 2018).

A divulgação de relatórios de ESG é uma prática que não possui exigências legais, sendo desenvolvida de forma voluntária pelas organizações que decidem aderir a estas atividades. Portanto, a tentativa de padronizar os relatórios ESG para evidenciação à sociedade é uma prática constante e demonstra aspectos relevantes, como mencionado por Zahid et al. (2022) que a padronização de relatórios de sustentabilidade garante a uniformidade de informações, permitindo comparações das empresas dentro das dimensões do ESG.

Considerando o contexto exposto, nota-se que existem impedimentos para a implantação das práticas de ESG nas organizações e, consequentemente, a divulgação dos relatórios à sociedade, resultado da falta de padronização dos relatórios, conforme Leoneti et al. (2016). Essa questão é atrelada a alguns aspectos importantes em uma empresa, como a qualidade da informação e o custo operacional para obter estas informações (investimentos em pessoal e programas).

Logo, a presente pesquisa visa estudar a sustentabilidade no que tange aos relatórios de sustentabilidade para levantar e analisar os indicadores para integração, implementação e desenvolvimento do Relatório de Environmental, Social and Governance – ESG nas empresas participantes da ISE/B3.

3 MÉTODO

O estudo seguiu uma linha sistemática de raciocínio para contextualização dos conteúdos e evidenciação do problema.

Este estudo, de caráter qualitativo, teve como objetivo levantar quais os indicadores influenciam para a integração, implementação e desenvolvimento do Relatório de ESG nas empresas da ISE/B3. O índice é composto por 129 instituições, mas foram estudas as cinco melhores empresas conforme a classificação da ISE/B3, analisando os relatórios ESG divulgados no período de 2021 e 2022.

Em 2005, os Princípios das Nações Unidas para o Investimento Responsável (UN PRI) foram estabelecidos para entender o princípio da sustentabilidade no apoio às decisões de investimento e propriedade e visam compreender as ramificações dos fatores ESG em grande medida para ajudar os investidores a incorporar os elementos ESG em suas estratégias financeiras e de investimento (Singhania & Saini, 2022).

No Brasil, a ABNT PR 2030 é uma norma desenvolvida pela Associação Brasileira de Normas Técnicas (ABNT) que fornece diretrizes e práticas recomendadas para ajudar empresas brasileiras a implementar estratégias de ESG (Ambiental, Social e Governança). Embora seja uma recomendação voluntária e não uma obrigatoriedade legal, a ABNT PR 2030 é considerada uma referência importante para as empresas que buscam alinhar suas práticas e aprimorar sua sustentabilidade corporativa em eixos principais (ambiental, social e governança), cada um detalhado com critérios específicos e boas práticas que as empresas podem adotar.

Na determinação do Protocolo de Análise de Relatórios ESG, foram realizados os seguintes passos para sua elaboração:

a) Inicialmente fez-se a busca das empresas brasileiras com os melhores desempenhos ESG, informação que está disponibilizada no site da ISE B3 (https://iseb3.com.br/), conforme divulgação em 2022;

b) Como a lista é composta por 73 empresas, filtrou-se a pesquisa, captando-se as 5 melhores para análise;

c) Para a coleta de dados dos relatórios ESG das empresas listadas na ISE B3, considerou-se como fontes: relatórios vigentes e pesquisa nos sites oficiais das empresas;

d) Com as informações coletadas, fez-se uma análise dos relatórios com base em um protocolo, identificando as práticas exercidas pelas organizações e atribuindo um peso para cada variável em questão.

No procedimento de análise de dados, considerou-se a análise de conteúdo, para uma melhor categorização, de forma de aglutinar palavras ou frases que se repetem e inferindo um termo que as representa com uma análise analítica, evidenciando o que trata a informação (Caregnato & Mutti, 2006).

Após a análise de conteúdo, desenvolveu-se uma análise descritiva dos resultados obtidos com a intenção de evidenciar o comportamento das variáveis estudadas e consequentemente a variância na pesquisa (Gil, 2002).

Para a etapa de análise dos relatórios ESG das organizações, foram necessários os seguintes passos:

a) A análise dos relatórios foi feita individualmente, identificando e compreendendo as variáveis nas esferas ambiental, social e governança.

b) Utilizou-se scores para cada eixo do ESG, considerando uma escala de aplicabilidade do conceito e práticas de cada variável, de 0 a 5: 0 - Não se aplica; 1 - Muito Baixa (representa o menor grau de aplicabilidade); 2 - Baixa; 3 - Regular; 4 - Alta; e 5 - Muito Alta (o maior grau de aplicabilidade).

c) Após aplicar o score, selecionou-se o conteúdo de cada prática que foi encontrado no relatório, identificando itens que podem ser drivers (pontuação 5) e indicadores (pontuação 0, 1 e 2) para a implementação do ESG nas organizações.

Estes resultados são discutidos com a Prática Recomendada da PR 2030 de 2022, para comparabilidade e evidenciação de novos meios de inserção dos relatórios ESG nas organizações. A seguir, apresenta-se os resultados e análises.

4 RESULTADOS E ANÁLISES

A análise das 5 melhores empresas elencadas no ranking de desempenho ESG da ISE/B3 teve por objetivo evidenciar pontos principais como missão, visão, valores, sustentabilidade e escopo da organização, seguido da análise dos indicadores ESG e da descrição das práticas adotadas pelas organizações.

4.1 Histórico das empresas analisadas

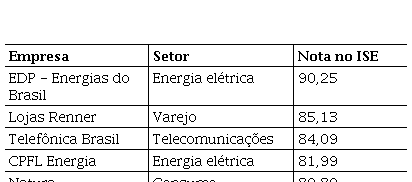

No âmbito dos relatórios ESG das empresas listadas na ISE B3, observou-se padronização de variáveis estabelecidas por diversas métricas e, a partir dessas informações, foi elaborado o Protocolo de Análise de Relatórios ESG com base no Ranking das cinco melhores empresas da listagem, como forma de cumprimento do ESG presente no Tabela 1.

5 Melhores Classificações ESG da ISE B3

Fonte: Site ISE B3.

Fonte: Site ISE B3.

Para o processo de triangulação de dados, foram coletadas informações conforme a avaliação do Índice de Sustentabilidade Empresarial Brasileiro (ISE B3), o qual é um indicador de desempenho médio das cotações dos ativos de empresas comprometidas com a sustentabilidade empresarial, evidenciando as práticas aplicadas nas esferas ambiental, social e de governança corporativa (ESG).

Portanto, para esta análise, foram elencados os cinco melhores índices em ordem decrescente correspondente às seguintes organizações: EDP Energias, Lojas Renner, Telefônica Brasil, CPFL Energia e Natura.

A partir desta seleção, cada organização foi estudada observando as práticas atuantes em cada eixo do ESG com a intenção de verificar quais atividades estão sendo desenvolvidas conforme critérios adotados com base na Norma ABNT PR 2030. Para realização desta etapa, fez-se a seleção das organizações conforme sua classificação na ISE B3, analisando os relatórios de cada uma, descrevendo sua história, missão, valores e escopo, e os programas que têm aplicado nos últimos anos.

4.1.1 Análise do Relatório ESG – EMPRESA A: EDP ENERGIAS

Uma das principais operadoras europeias no setor energético, é uma holding que detém investimentos nos segmentos de Geração, Distribuição, Comercialização, Transmissão e Serviços de Energia Elétrica. Atua no segmento da transmissão de energia elétrica no Brasil desde o final de 2016 e conta, atualmente, com 7 lotes de linhas de transmissão em implantação no país. A EDP Brasil é uma companhia comprometida com excelência ESG e que acredita na sustentabilidade como principal valor de uma estratégia integrada.

A EDP recebeu a nota mais alta no combate às mudanças climáticas e na segurança da água, pelo sexto ano consecutivo, sendo reconhecida pela organização internacional CDP (Carbon Disclosure Project) por práticas ótimas, políticas climáticas e eficiente gestão de recursos hídricos, recebendo um duplo A, a nota mais alta da lista.

Em 2022, a EDP foi reconhecida pela CDP (Carbon Disclosure Project) com a classificação mais alta, a nota A, que é atribuída apenas a um restrito número de empresas (cerca de 15 mil em nível global). Pelo fato de demonstrar atividades excelentes nestas categorias na avaliação da CDP (Carbon Disclosure Project), a EDP ficou responsável por gerar informações globais como referência para investidores, empresas, cidades, estados e regiões para gerirem os seus impactos ambientais. Nessa situação, neste ano, cerca de 600 investidores com trilhões investidos em ativos, solicitaram à empresa a divulgação de dados sobre impactos ambientais, riscos e oportunidades através da plataforma CPD na análise de seus investimentos.

4.1.2 Análise do Relatório ESG – EMPRESA B: LOJAS RENNER

Um ecossistema de moda e lifestyle conectado a clientes por meio de canais digitais e mais de 600 lojas no Brasil, Argentina e Uruguai. Em 1965, conquistou marcos importantes, e hoje é líder no varejo de moda omnichannel no país. Toda essa história está baseada em valores sólidos, construída por mais de 24 mil colaboradores dos negócios Renner, Camicado, Youcom, Realize CFI e Repassa. Criou-se uma jornada de sustentabilidade, com compromissos por uma moda cada vez mais responsável. Por meio de seus negócios, encantam colaboradores, clientes e todos que fazem parte dessa rede.

Dentre essas informações, destacam-se algumas certificações obtidas pela companhia, como Certificado da Better Cotton (ou algodão brasileiro) na produção de algodão mais sustentável, cuidando o solo e a utilização de água nos processos. Da mesma forma, ocorre com a fibra utilizada na confecção dos produtos, dos quais os tecidos são com fibras de origem reciclada e certificados com o Recycled Claim Standard e Global Recycled Standard, a exemplo do tecido PET, construção com garrafas PET transformadas em fios de poliéster. Pela oitava vez, a empresa foi reconhecida pelo mercado e figura no Dow Jones Sustainability Indez, índice de referência global em sustentabilidade corporativa no que tange à avaliação das práticas ESG das companhias de capital aberto.

4.1.3 Análise do Relatório ESG – EMPRESA C: TELEFÔNICA BRASIL

A Telefônica Brasil S.A., detentora da marca Vivo, é a maior empresa de telecomunicações do país, com 33 mil colaboradores diretos, 101 mil aliados. É considerada uma empresa de capital aberto com ações ordinárias listadas na B3 – Brasil, Bolsa, Balcão, com o ticker VIVT3, e na Bolsa de Nova York, por meio da negociação de American Depositary Receipts (ADRs), sob o código VIV. O Grupo Telefónica é considerado o controlador, sendo um dos maiores conglomerados de telecomunicações do mundo, com presença em 12 países da Europa e América Latina.

A Telefônica Brasil participa de programas sociais, com a inclusão, equidade e diversidade social e cultura na organização. Consideram o aspecto social um pilar fundamental na cultura Vivo, e que através da diversidade de pessoas, vivências, comportamentos, habilidades e atitudes conseguem oportunizar um ambiente seguro, diversificado e direitos iguais a todos trabalhadores, livres de preconceitos e incertezas.

4.1.4 Análise do Relatório ESG – EMPRESA D: CPFL ENERGIA

Empresa do segmento de energia elétrica do país com geração, transmissão, distribuição, comercialização e prestação de serviços. Por meio de quatro subestações, levam energia a dez milhões de endereços, o que corresponde a mais de 22 milhões de pessoas atendidas com a eficiência em rede de atendimento. Com uma política de negócios de excelência, ao longo dos anos, posicionaram-se entre as líderes no segmento de energias renováveis no Brasil, com uma matriz diversificada e consolidada, consequentemente atuando em fontes de hidrelétricas, solar, eólica e biomassa.

O plano estratégico do ESG para 2030 da companhia CPFK Energia é composto por 4 pilares: soluções renováveis e inteligentes, operações sustentáveis, valor compartilhado com a sociedade e atuação segura e confiável. Os pilares são a base para a implantação do ESG na organização, oferecendo soluções para um futuro com carbono neutro, na busca de menores impactos ambientais possíveis, criação de valor compartilhado com as partes interessadas e promovendo a cultura de segurança e responsabilidade. Dentre os destaques estão a conclusão da integração da CPFL Transmissão, mais de 40 mil crianças e jovens impactados pelo Instituto CPFL, mais de 1.000 cursos disponíveis no portfólio da Universidade CPFL, lançamento do Plano ESG 2030, aprimoramento dos estudos de P&D, com foco em inovação e gestão ambiental, 100% da frota de Indaiatuba – SP composta por 20 veículos elétricos, com 16 eletropostos, entre outros.

4.1.5 Análise do Relatório ESG – EMPRESA E: NATURA

Maior multinacional brasileira de cosméticos, fundada em 1969, a Natura é uma empresa de produtos de higiene e beleza. Líder no setor da venda direta no Brasil, atingiu um volume de negócios líquido de 7,9 bilhões de reais. Os produtos da Natura são desenvolvidos para suscitar prazer e bem-estar. Despertam os sentidos e melhoram a relação das pessoas consigo próprias, com o seu corpo, com os outros e com o mundo. Graças ao seu empenho em prol da sustentabilidade desde os seus primórdios e ao seu objetivo até 2020 de produzir um impacto ambiental social e econômico positivos, a Natura tornou-se também a maior empresa com certificação B Corp no mundo e a primeira empresa cotada em bolsa a receber esta certificação em dezembro de 2014.

As práticas sustentáveis utilizadas para auxiliar nessa questão dizem respeito à adoção de ingredientes da biodiversidade brasileira com o lançamento da linha Ekos. O programa Amazônia abriu caminho para estabelecer a Amazônia Viva como uma das causas prioritárias desde 2000. De acordo com a empresa, para 2030, o compromisso é além de continuar a proteger a Amazônia, enfrentar a Crise Climática, utilizando o slogan “que uma empresa de beleza pode fazer muito mais pelo mundo”.

4.1.6 Análise quanto ao nível de aplicabilidade

A seguir, as empresas passaram por uma análise quanto ao seu nível de aplicabilidade quanto as variáveis expostas nos eixos ambiental, social e de governança, atribuindo uma nota para o cumprimento/adesão de cada situação conforme as práticas adotadas pela organização.

Para classificação destes itens, as empresas EDP Energias (A), Lojas Renner (B), Telefônica Brasil (C), CPFL Energia (D) e Natura (F) foram pontuadas utilizando uma escala de aplicabilidade composta por fatores de relevância quanto às informações divulgadas pelas práticas exercidas nestas organizações.

A escala possui a seguinte classificação quanto ao atendimento das práticas divulgadas nos seus relatórios: 0 - Não se aplica; 1 - Muito Baixa (representa o menor grau de aplicabilidade); 2 - Baixa; 3 – Regular; 4 – Alta; 5 – Muito Alta (representa o maior grau de aplicabilidade).

Os pontos de avaliação utilizados em cada item da escala de aplicabilidade compreenderam fatores de relevância e informação nos relatórios. Como na escala 5, de maior grau, o relatório apresenta por completo a variável em análise, demonstrando com clareza e alto grua de explicação as práticas exercidas pela organização, assim como o desempenho e consequências que estas atividades ocasionam tanto na empresa quanto na sociedade. O maior grau de aplicabilidade está relacionado à maior qualidade de informação ofertada pelo relatório.

Em contrapartida, a escala 1, que representa o menor grau, perpetua o oposto evidenciado: ao qual não se encontrou informações tão concretas sobre as práticas relacionadas, ou o assunto é muito vago, sem maiores explicações, apenas cumpre o papel de mencionar tal item no relatório, mas não cumpre com a obrigação de informar o stakeholder, e até mesmo a sociedade, sobre as atividades desempenhadas em prol de todos.

Na escala 2, as informações não são tão insignificantes (como apresentado na 1), pois embora explique um pouco sobre a trajetória das ações desenvolvidas, ainda não apresenta muitos detalhes do desempenho das atividades e seu contexto geral. O contrário ocorre na escala 4, que é um pouco menos detalhada e completa que a escala 5, mas apresenta um número bastante significativo e vasto de explicações e abordagens acerca da variável mencionada, evidenciando práticas e os retornos oriundos destas atividades com informações bastante completas.

No que se refere à escala 3, considera-se que é o meio termo, entre o bom e o ruim, uma espécie de regular, e, que as informações apresentadas são satisfatórias, mas poderiam ser melhores, poderiam ter mais dados e explicações sobre as práticas elaboradas e seus reflexos, retornos com a empresa e sociedade, mesmo assim, ainda apresenta informações importantes sobre o que se faz na organização.

Portanto, em relação à ponderação analisada das organizações, para sua melhor identificação e análise, elaborou-se uma tabela para um detalhamento técnico mais preciso, assim é apresentada a Tabela 2 com o detalhamento das ponderações das análises dos relatórios ESG.

Detalhamento técnico das ponderações das análises dos relatórios ESG

Fonte: Autores, 2024.

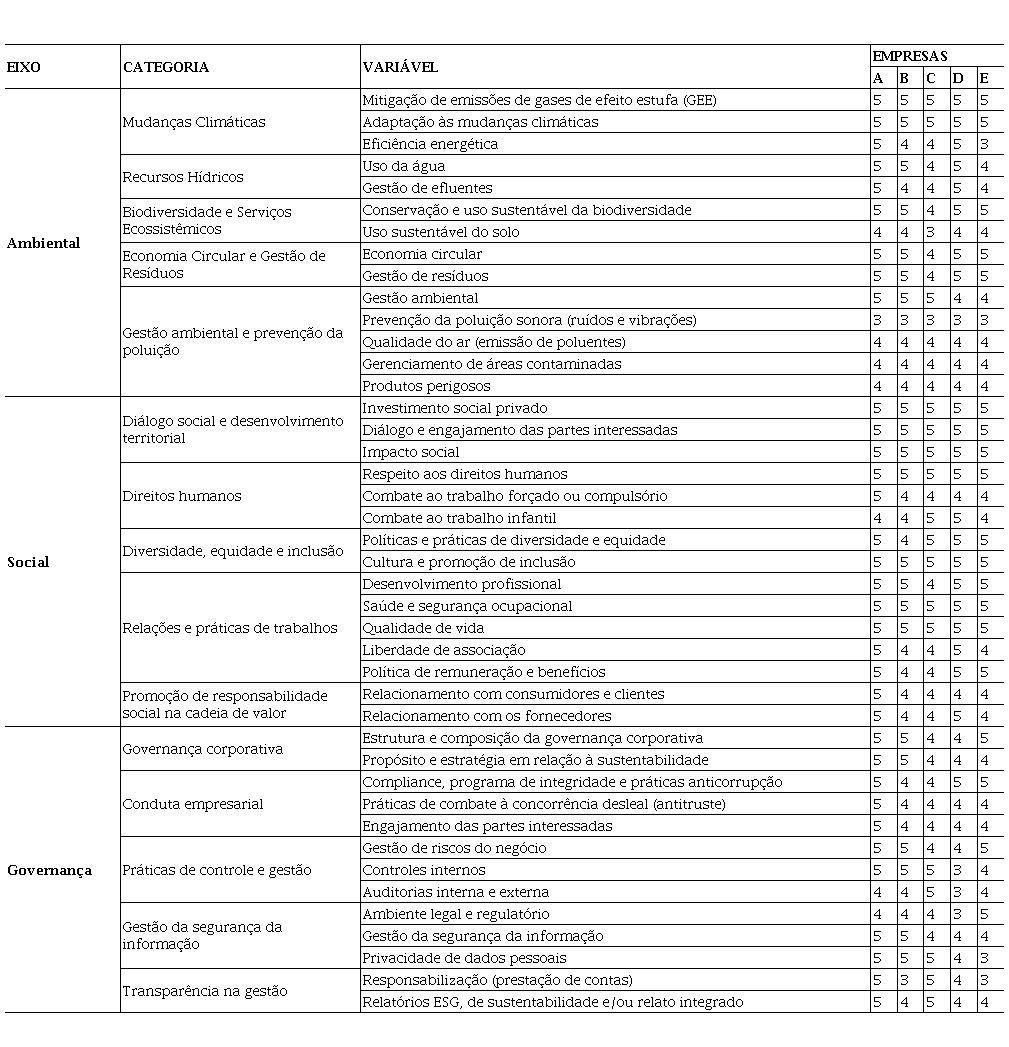

Na análise do nível de aplicabilidade das organizações quanto ao cumprimento das práticas de ESG nas suas atividades, os eixos são compostos por variáveis categorizadas com base na Norma ABNT PR 2030, sendo que no eixo ambiental tem-se 14 critérios quanto ao cumprimento de questões relacionadas ao meio ambiente, no eixo social tem-se 15 critérios quanto ao cumprimento de questões sociais, e no eixo governança tem-se 13 critérios quanto ao cumprimento das questões relacionadas aos processos, políticas e regulamentações da organização, totalizando 42 avaliações, apresentadas na Tabela 3.

Análise dos Indicadores a partir dos Relatórios ESG

Fonte: Autores, 2024.Legenda: Empresas A: EDP - Energias do Brasil; B: Lojas Renner; C: Telefônica Brasil; D: CPFL Energia; E: Natura. Classificação: 0 - Não se aplica; 1 - Muito Baixa (representa o menor grau de aplicabilidade); 2 - Baixa; 3 - Regular; 4 - Alta; 5 - Muito Alta (representa o maior grau de aplicabilidade).

A Tabela 3 apresenta a análise dos indicadores das empresas estudadas a partir dos seus Relatórios ESG. A empresa A: EDP - Energias do Brasil, quando relacionada ao eixo ambiental, entre teoria e prática, possui uma ótima qualificação em sua pontuação, merecendo destaque das demais empresas avaliadas, tendo como uma das benfeitorias únicas na pontuação 5 (muito alta) a categoria de responsabilidade social na cadeia de valor. Esse resultado corrobora com suas explicações devido ao comprometimento às responsabilidades econômicas, sociais e ambientais. A empresa, como apresentada, possui Pacto Global empreendendo junto à Organização das Nações Unidas, com finalidade de estimular empresas a adotarem políticas de responsabilidade social, com intuito de construir uma sociedade mais justa e sustentável através destes programas e ferramentas de Inclusão e Diversidade, fortalecendo assim a cultura da diversidade na Companhia.

Vale ressaltar que durante sua avaliação (42 itens), 19,04% destes foram avaliados abaixo de 5, significando que foram expostas informações menos abrangentes, com dados básicos das práticas desenvolvidas pela empresa. No item “Prevenção da poluição sonora (ruídos e vibrações)”, a empresa não identificou nenhum plano sobre essa variável.

Na empresa B, nomeada como Lojas Renner, de acordo com sua avaliação na pesquisa, observou-se que, em relação às demais empresas, obteve um retorno de 50% nas avaliações com ponderações superiores ao grau 3 (regular). Ou seja, dos 42 itens avaliados, 21 deles apresentaram variáveis com o grau de atendimento acima da média, com classificação entre 3 e 4.

Quando se referem ao comprometimento sustentável da empresa, as lojas Renner, conforme respostas, se identificam na cultura e promoção da inclusão, bem como ao respeito dos direitos humanos, ao desenvolvimento social e qualidade de vida de seus colaboradores, tornando-os ainda mais importantes para o desenvolvimento sustentável e promissor da empresa.

A empresa C, Telefônica Brasil S.A., detentora da marca Vivo, chama atenção no resultado quanto à porcentagem das respostas com pouco embasamento teórico/prático, uma vez resultando em 59% das variáveis sendo classificadas com grau de score inferior a 5; predominantemente em níveis de dados básicos e resultados obtidos em elementos explicativos abordando práticas e vivências para empresa.

Entre os eixos pesquisados, destaca-se o contexto social da empresa, contemplando maiores notas da pesquisa. Conforme avaliadas as respostas, a empresa investe em modelos de gestão propostos pela ISSO 26.000 (Diretrizes sobre Responsabilidade Social); ao frisar no contexto sobre o voluntariado corporativo, sensibilizando e engajando colaboradores em ações que tem por objetivo impactar questões sociais, tanto no formato presencial quanto digital; uma vez que sua missão como empresa é “Digitalizar para aproximar”, o que reforça o compromisso de levar conexão de qualidade e inclusão digital para pessoas e empresas em todo o território nacional”.

Na empresa D, CPFL Energia, destaca-se que as categorias foram atendidas com práticas satisfatórias, ou seja, mais da metade de suas variáveis foram pontuadas com score acima de 3. Ao ser analisados os demais dados dessa pesquisa, observa-se que devido à demanda de muitas incorporações, há a falta de profissionais em cargos mais altos de chefias (CEO) para auditorias e controles internos. Acredita-se que ao decorrer do tempo possam ser desenvolvidos planos para adaptar melhor as rotinas com essa realidade, a qual é de suma importância para verificação dos dados e se a aplicação de toda postura, conduta, missão, visão e valores daquela empresa estão sendo colocadas em prática, consequentemente, adquirindo mais credibilidade e aumentando seus scores de avaliações referente ao ESG.

Se sobressaiu positivamente o eixo social, sendo pontuado, na sua maioria, com score 5, contemplando com ações permanentes neste eixo com sucesso. O que faz consolidar estas notas são suas ações como: possuir o Instituto CPFL, atuando há mais de 20 anos como ferramenta de plataforma de investimentos sociais, desenvolvendo ações, integrando projetos sociais, esportivos e culturais, impactando positivamente as comunidades pois atingem um público muito importante: crianças e jovens em situações de vulnerabilidade; Programa de Sustentabilidade e Investimento Social (Enercan); e ainda foram avaliados em 100% dos fornecedores críticos em critérios de sustentabilidade.

A empresa E, Natura, é um exemplo de governança corporativa, diversidade e sustentabilidade. Como qualquer instituição que está em evolução e buscando melhorias sempre, a empresa Natura obteve alguns resultados abaixo da qualificação razoável (3). Mas com consciência desses fatos está buscando atribuições para aperfeiçoar essas variáveis, como: descarbonização da matriz energética e o transporte de produtos carbono zero; estão com processo em andamento em consultoria com ferramentas de pesquisas on-line para coletar de forma anônima os dados dos colaboradores para subsidiar o estabelecimento da linha de base conforme a Lei Geral de Proteção de Dados Pessoais (LGPD).

Nos resultados das variáveis, obteve sucesso em mais da metade de suas respostas relacionadas ao score 5, fazendo jus a todo trabalho desenvolvido pela empresa. Focada na autoestima feminina não só com produtos como também com oportunidades, em 1974 a Natura adotou o sistema de venda direta por meio de consultoras, dando uma oportunidade de trabalho e renda (principal ou complementar) a mulheres de todas as faixas de escolaridade. Hoje possui mais de 8 milhões de consultoras que fazem o trabalho de venda direta. Também em termos de comunicação, a Natura foi pioneira, ainda nos anos 1990, na realização de publicidade celebrando a “beleza de verdade”, algo que tem enorme poder para aumentar a autoestima feminina, quebrando estereótipos limitantes e preconceituosos em relação à estética e incluindo padrões de beleza de todas as cores, tamanhos e idades. E, ainda, possui outra frente importante que combina com a governança corporativa, diversidade e sustentabilidade: é o trabalho da empresa na conscientização sobre a utilização de refis e reciclagem de embalagens. Além de aumentar o acesso das pessoas aos produtos por torná-los mais baratos, o movimento do refil trouxe bastante conscientização ambiental.

Diante do exposto cenário das empresas pesquisadas, observa-se que todas contemplam uma nota razoável quanto ao eixo da variável de poluição sonora, possuindo poucos documentos e planos comprobatórios em relação a esse fator impactante na avaliação ESG.

Vale ressaltar que todas as empresas pesquisadas possuem comprometimento a longo e curto prazos quanto ao eixo de governança, e no cenário mundial atual observa-se a importância desse trabalho para conscientizar, concretizar e aproximar os resultados almejados pelas empresas através de um eficiente e eficaz planejamento estratégico.

No que tange ao eixo ambiental, todas as empresas analisadas são impecáveis no desenvolvimento de atividades e estruturas para aperfeiçoamento das práticas ambientais, como redução das emissões de gases efeito estufa, adaptação às mudanças climáticas através de investimentos e parcerias, soluções de eficiência energética com renovação de frotas elétricas, remapeamento de processos, gerenciamento de resíduos e controle de produtos e materiais perigosos.

No eixo ambiental, ao observar as classificações atribuídas conforme as evidências nos relatórios, pode-se identificar que todas as empresas obtiveram ótimas classificações neste critério, entre 4 e 5, principalmente nas variáveis mitigação de emissões de gases de efeito estufa (GEE), adaptação às mudanças climáticas, uso da água, gestão de efluentes, conservação e uso sustentável da biodiversidade, economia circular, gestão de resíduos e gestão ambiental. As demais variáveis também tiveram boas notas, mesmo que acima da média, receberam nota 3, que significa que as práticas são exercidas, há informações sobre o desenvolvimento das atividades, mas que faltam com maior clareza e demonstração a execução dos trabalhos.

Como pontos que necessitam de melhorias quanto às informações contidas nos relatórios ambientais, destaca-se que a única empresa que recebeu classificação 3 quanto ao uso sustentável do solo foi a empresa Telefônica Brasil, evidenciando que o relatório exposto apresenta de forma regular ações a respeito desta variável. Da mesma forma, outro item que apresentou nota 3, foi a prevenção da poluição sonora (ruídos e vibrações), porém por todas as empresas em análise, ao qual as informações apresentadas são incipientes, rasas, o que não se pode obter dados com maior precisão a respeito das práticas desenvolvidas.

Já o eixo social se sobressai sobre os demais, pois obteve as melhores classificações, com as notas entre 4 e 5, evidenciando que tanto as práticas desenvolvidas quanto a divulgação dessas informações atendem com precisão o objetivo de demonstrar às partes interessadas e sociedade sobre o aprimoramento de tarefas em prol de um ambiente mais justo e igualitário, destacando as variáveis investimento social privado, diálogo e engajamento das partes interessadas, impacto social, respeito aos direitos humanos, combate ao trabalho forçado ou compulsório, combate ao trabalho infantil, políticas e práticas de diversidade e equidade, cultura e promoção de inclusão, desenvolvimento profissional, saúde e segurança ocupacional, qualidade de vida, liberdade de associação, política de remuneração e benefícios, relacionamento com consumidores e clientes e o relacionamento com os fornecedores.

Na apreciação do eixo governança, destacam-se as variáveis estrutura e composição da governança corporativa, propósito e estratégia em relação à sustentabilidade, compliance, programa de integridade e práticas anticorrupção, práticas de combate à concorrência desleal, engajamento das partes interessadas, gestão de riscos do negócio, gestão da segurança da informação, relatórios ESG, de sustentabilidade e/ou relato integrado, com ponderações entre 4 e 5, sendo possível identificar que as organizações estão preparadas e desenvolvendo atividades que resultam em melhores formas de gerir a organização, reestruturando modelos de negócios e trazendo aspectos muito relevantes para dentro da empresa quanto ao desenvolvimento de ações que maximizem o desempenho da companhia.

Pode-se inferir, de acordo com as classificações nota 3, atribuídas às variáveis controles internos, auditorias interna e externa e ambiente legal e regulatório na empresa D, que a organização relata dados básicos sobre seus processos, sendo necessário uma gama maior de informações para se ter uma compreensão mais ampla dos procedimentos realizados por ela. Destaca-se, também, que a empresa E, quanto às variáveis privacidade de dados pessoais e responsabilização, continha informações rasas sobre o assunto, identificando que a empresa pode focar esforços no desenvolvimento de tarefas nessas áreas para uma melhor gestão e divulgação de informações a sociedade.

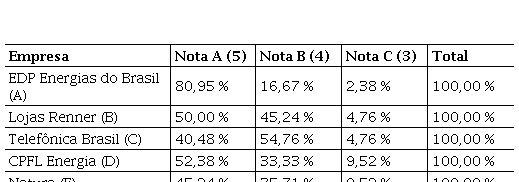

Na Tabela 4 encontra-se o comparativo de classificações ESG das empresas analisadas.

Comparativo de Classificações ESG

Fonte: Autores, 2024.

Com base nestas informações, infere-se que as maiores ponderações ficaram a cargo dos níveis mais altos de classificação das práticas ESG nas organizações, revelando que as empresas atuam com, no mínimo, 40% acima da mais alta avaliação no quesito informações sobre as práticas executadas no exercício de suas atividades.

Estes fatores revelam que todas as organizações atuam intensamente no combate aos prejuízos causados ao meio ambiente através de políticas de governança empresarial eficazes, que permitem desenvolver melhores estratégias relacionadas aos cuidados com a flora e a fauna do mundo. Da mesma forma que permite estreitar os laços sociais entre os colaboradores da empresa e mitigar problemas sociais, através da inclusão, equidade e equiparação.

Dentre as principais evidências encontradas nas práticas das organizações, destacam-se as atividades ligadas ao meio ambiente, que unem a preocupação em tornar o mundo mais verde com reflorestamentos, preservação das águas e do ar, assim como a utilização de tecnologia e inovação para desenvolver nossos processos e produtos capazes de proporcionar esses ideais e ao mesmo tempo obter lucro, de forma consciente e com o menor impacto possível ao planeta.

De forma geral, as respostas obtidas a partir das análises dos relatórios permitem identificar que há um crescimento gradual e a longo prazo na busca por melhorias quanto ao ESG, e que as empresas estão se desenvolvendo positivamente, modificando estruturas e modelos de negócios para atender ao mercado global e ao mesmo tempo proporcionar aos seus colaboradores melhores condições de vida e profissão, assim como atuar no combate aos problemas socioambientais no mundo.

5 CONCLUSÕES

Os resultados da análise dos relatórios demonstraram que as 5 melhores empresas do ISE B3 - EDP - Energias do Brasil, Lojas Renner, Telefônica Brasil, CPFL Energia e Natura - apresentaram classificações consideradas excelentes, com notas entre 4 (alta) e 5 (muito alta), representando os dois maiores graus de aplicabilidade das variáveis questionadas nos eixos ambiental, social e de governança.

Todas as empresas analisadas exibiram notas acima da média (classificação 3 – regular) em todos os aspectos do ESG, isto é um resultado satisfatório ao identificar que suas estruturas e propostas estão comprometidas com melhorias socioambientais na sociedade.

Destacam-se com os melhores desempenhos no eixo ambiental as variáveis mitigação de emissões de gases de efeito estufa (GEE), adaptação às mudanças climáticas, uso da água, gestão de efluentes, conservação e uso sustentável da biodiversidade, economia circular, gestão de resíduos e gestão ambiental. No eixo social, as variáveis investimento social privado, diálogo e engajamento das partes interessadas, impacto social, respeito aos direitos humanos, combate ao trabalho forçado ou compulsório, combate ao trabalho infantil, políticas e práticas de diversidade e equidade, cultura e promoção de inclusão, desenvolvimento profissional, saúde e segurança ocupacional, qualidade de vida, liberdade de associação, política de remuneração e benefícios, relacionamento com consumidores e clientes e o relacionamento com os fornecedores.

E no eixo governança, as variáveis estrutura e composição da governança corporativa, propósito e estratégia em relação à sustentabilidade, compliance, programa de integridade e práticas anticorrupção, práticas de combate à concorrência desleal, engajamento das partes interessadas, gestão de riscos do negócio, gestão da segurança da informação foram as variáveis com as notas de aplicabilidade mais altas.

Embora tenham obtido análises acima da média regular, há situações que necessitam de melhorias quanto à sua aplicabilidade e desenvolvimento, como visto nas categorias de gestão ambiental, prevenção da poluição sonora, uso sustentável do solo, controles internos, auditorias interna e externa e ambiente legal e regulatório, privacidade de dados pessoais e nas práticas de controle e gestão.

Isso identifica e reforça que as empresas podem direcionar esforços no desenvolvimento de tarefas nessas áreas para uma melhor gestão e divulgação de informações a respeito desses indicadores para a sociedade.

Dentre as variáveis analisadas nos relatórios das empresas, a de menor graduação considerada na avaliação foi a variável prevenção da poluição sonora (ruídos e vibrações), revelando que todas as empresas atendem aos critérios básicos e mínimos do cumprimento deste critério, embora o desempenho destas práticas não seja tão aprimorado e desenvolvido quanto as demais variáveis do estudo.

Esses dados permitem identificar que há uma lacuna nessa questão, talvez ocasionada pela falta de investimentos ou incentivos, gerando um declínio na avaliação das atividades desenvolvidas.

Em relação às demais variáveis analisadas, onde há a identificação de uma empresa ser melhor em um critério do que outra, podem estar relacionadas ao tipo de atividade desenvolvida, no caso o segmento em que cada uma atua, pois foram analisadas as empresas com melhores desempenhos, sem um ramo específico.

Portanto, uma limitação do estudo se concentrou no fato de que fica um contexto bastante amplo para se justificar ou encontrar um motivo viável de uma organização atender uma determinada variável com excelência, já outra não ser tão bem elaborada.

Para estudos futuros sugere-se:

· Propor contribuições para a estrutura, desenvolvimento e implementação de Relatório ESG a partir das evidências encontradas;

· Identificar a aplicabilidade das práticas de Environmental Social and Governance nas organizações e mensurar as barreiras para integração, implementação e desenvolvimento do Relatório de ESG nas empresas;

· Investigar os impactos das pontuações Ambientais, Sociais e de Governança - ESG e dos Objetivos de Desenvolvimento Sustentável - ODS no desempenho das empresas brasileiras.

Por fim, conclui-se que o presente estudo trouxe com seus resultados importantes contribuições para a teoria, ao identificar quais os indicadores influenciam para a integração, implementação e desenvolvimento do Relatório de ESG nas empresas da ISE/B3, refletindo em contribuição prática e também econômica, pois possibilita o direcionamento de esforços no planejamento estratégico das empresas para o desenvolvimento nas áreas levantadas para uma melhor gestão e divulgação de informações a respeito desses indicadores para a sociedade, melhorando seu posicionamento e competitividade, além do reflexo social que tais ações representam.

REFERÊNCIAS

Aguiar, A. C. F., Scarano, F. R., Bozelli, R. L., Branco, P. D., Ceotto, P., Farjalla, V. F., ... & da Silva, J. M. C. (2023). Business, biodiversity, and innovation in Brazil. Perspectives in Ecology and Conservation, 21(1), 6-16. https://doi.org/10.1016/j.pecon.2022.12.002

Albuquerque, F., Monteiro, E., & Rodrigues, M. A. B. (2023). The Explanatory Factors of Risk Disclosure in the Integrated Reports of Listed Entities in Brazil. Risks, 11(6), 108. https://doi.org/10.3390/risks11060108

Atan, R., Alam, M. M., Said, J., & Zamri, M. (2018). The impacts of environmental, social, and governance factors on firm performance: Panel study of Malaysian companies. Management of Environmental Quality: An International Journal, 29(2), 182-194. https://doi.org/10.1108/MEQ-03-2017-0033

Barra, J. P. L., da Cunha, Í. G. F., de Melo Oliveira, M. J. E., Policarpo, R. V. S., & do Nascimento Rebelatto, D. A. (2024). Evidências da divulgação dos objetivos de desenvolvimento sustentável em empresas brasileiras de capital aberto. Revista Ambiente Contábil, 16(1), 135-157.

Caregnato, R. C. A., & Mutti, R. (2006). Pesquisa qualitativa: análise de discurso versus análise de conteúdo. Texto & Contexto-Enfermagem, 15, 679-684. https://doi.org/10.1590/S0104-07072006000400017

Cek, K., & Eyupoglu, S. (2020). Does environmental, social and governance performance influence economic performance?. Journal of Business Economics and Management, 21(4), 1165-1184. https://doi.org/10.3846/jbem.2020.12725

Costa, E., & Ferezin, N. B. (2021). ESG (Environmental, Social and Corporate Governance) e a comunicação: o tripé da sustentabilidade aplicado às organizações globalizadas. Revista Alterjor, 24(2), 79-95. https://doi.org/10.11606/issn.2176-1507.v24i2p79-95

Duque-Grisales, E., & Aguilera-Caracuel, J. (2019). Environmental, social and governance (ESG) scores and financial performance of multilatinas: Moderating effects of geographic international diversification and financial slack. Journal of Business Ethics, 168(2), 315-334. https://doi.org/10.1007/s10551-019-04177-w

Eccles, R. G., Ioannou, I., & Serafeim, G. (2014). The impact of corporate sustainability on organizational processes and performance. Management science, 60(11), 2835-2857. https://doi.org/10.1287/mnsc.2014

Elkington, J. (2012). Sustentabilidade, canibais com garfo e faca. Makron Books.

Fatemi, A., Glaum, M., & Kaiser, S. (2018). ESG performance and firm value: The moderating role of disclosure. Global finance journal, 38, 45-64. https://doi.org/10.1016/j.gfj.2017.03.001

Gil, A. C. (2002). Como elaborar projetos de pesquisa. Atlas.

Lassala, C., Apetrei, A., & Sapena, J. (2017). Sustainability matter and financial performance of companies. Sustainability, 9(9), 1498. https://doi.org/10.3390/su9091498

Leoneti, A., Nirazawa, A., & Oliveira, S. (2016). Proposta de índice de sustentabilidade como instrumento de autoavaliação para micro e pequenas empresas (MPEs). REGE-Revista de Gestão, 23(4), 349-361. https://doi.org/10.1016/j.rege.2016.09.003

Machado, C. G., Winroth, M. P., & Ribeiro da Silva, E. H. D. (2020). Sustainable manufacturing in Industry 4.0: an emerging research agenda. International Journal of Production Research, 58(5), 1462-1484. https://doi.org/10.1080/00207543.2019.1652777

Marques, A. C. S. (2018). A importância da avaliação da formação profissional nas microempresas. [Dissertação Mestrado em Gestão das Organizações, Instituto Politécnico de Viana do Castelo, Viana do Castelo].

Oliveira, G. M. et al. (2020). Medindo a implementação dos Objetivos de Desenvolvimento Sustentável em nível local: o índice WeGIx. In W. Leal filho, U. Tortato, F. Frankenberger (ed.). Universidades e Comunidades Sustentáveis: Cumprindo os Objetivos da Agenda 2030. Springer. pp.215-245.

Orsagh, M. et al. (2018). ESG Integration in the Americas: Markets, Practices, and Data. CFA Institue.

Plattek, D. N., & Figueiredo, O. H. (2023). Sustainable and Governance Investment Funds in Brazil: A Performance Evaluation. Sustainability, 15(11), 8517. https://doi.org/10.3390/su15118517

Paz, D. R. (2022). Investimento ESG: uma análise comparativa da metodologia dos ETFS ISUS11 e ESGB11. [Trabalho de Conclusão de Curso Graduação em Ciências Econômicas, Universidade Federal do Pampa, Santana do Livramento].

Pereira, A. C., da Silva, G. Z., & Carbonari, M. E. E. (2017). Sustentabilidade, responsabilidade social e meio ambiente. Saraiva Educação.

Pinheiro, A. B., Panza, G. B., Berhorst, N. L., Toaldo, A. M. M., & Segatto, A. P. (2024). Exploring the relationship among ESG, innovation, and economic and financial performance: evidence from the energy sector. International Journal of Energy Sector Management, 18(3), 500-516. https://doi.org/10.1108/IJESM-02-2023-0008

Rouf, M. A., & Akhtaruddin, M. (2018). Factors affecting the voluntary disclosure: a study by using smart PLS-SEM approach. International Journal of Law and Management, 60(6), 1498-1508. https://doi.org/10.1108/IJLMA-01-2018-0011

Silva, W. L., & Imoniana, J. O. (2021). Auditing as an effective mean of communication on environmental, social and governance issues in Brazil. Entrepreneurship and Sustainability Issues, 9(1), 103. http://doi.org/10.9770/jesi.2021.9.1(7)

Singhania, M., & Saini, N. (2023). Institutional framework of ESG disclosures: comparative analysis of developed and developing countries. Journal of Sustainable Finance & Investment, 13(1), 516-559. https://doi.org/10.1080/20430795.2021.1964810

Singhania, M., & Saini, N. (2022). Quantification of ESG regulations: a cross-country benchmarking analysis. Vision, 26(2), 163-171. https://doi.org/10.1177/09722629211054173

Souza Barbosa, A., da Silva, M. C. B. C., da Silva, L. B., Morioka, S. N., & de Souza, V. F. (2023). Integration of Environmental, Social, and Governance (ESG) criteria: their impacts on corporate sustainability performance. Humanities and Social Sciences Communications, 10(1), 1-18. https://doi.org/10.1057/s41599-023-01919-0

Yoon, B., Lee, J. H., & Byun, R. (2018). Does ESG performance enhance firm value? Evidence from Korea. Sustainability, 10(10), 3635. https://doi.org/10.3390/ su10103635

Zahid, R. A., Khan, M. K., Anwar, W., & Maqsood, U. S. (2022). The role of audit quality in the ESG-corporate financial performance nexus: Empirical evidence from Western European companies. Borsa Istanbul Review, 22, S200-S212. https://doi.org/10.1016/j.bir.2022.08.011

Zhao, C., Guo, Y., Yuan, J., Wu, M., Li, D., Zhou, Y., & Kang, J. (2018). ESG and corporate financial performance: Empirical evidence from China’s listed power generation companies. Sustainability, 10(8), 2607. https://doi.org/10.3390/su10082607