Artigos

MENSURAÇÃO DO RISCO OPERACIONAL EM COOPERATIVAS DE CRÉDITO BRASILEIRAS

MEASURING OPERATIONAL RISK IN BRAZILIAN CREDIT UNIONS

FERNANDA CORDEIRO fernandaest@yahoo.com.br

Valéria Gama Fully Bressan vfully@face.ufmg.br

Jose Roberto de Souza Francisco jroberto@face.ufmg.br

Hudson Fernandes Amaral hfamaral.cepead@gmail.com

Niara Gonçalves da Cruz niaragc@hotmail.com

FERNANDA CORDEIRO fernandaest@yahoo.com.br

Valéria Gama Fully Bressan vfully@face.ufmg.br

Jose Roberto de Souza Francisco jroberto@face.ufmg.br

Hudson Fernandes Amaral hfamaral.cepead@gmail.com

Niara Gonçalves da Cruz niaragc@hotmail.com

MENSURAÇÃO DO RISCO OPERACIONAL EM COOPERATIVAS DE CRÉDITO BRASILEIRAS

Revista Catarinense da Ciência Contábil, vol. 24, pp. 1-23, 2025

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 22 Septiembre 2024

Revisado: 24 Octubre 2024

Aprobación: 10 Diciembre 2024

Publicación: 24 Enero 2025

Resumo: O objetivo deste estudo é propor proxies observáveis para medir o risco operacional em cooperativas de crédito. Este trabalho é importante por várias razões: ele aumenta a transparência ao utilizar métricas acessíveis ao público, permite a comparação entre instituições, facilitando a identificação de melhores práticas e áreas de melhoria, e promove a estabilidade financeira ao avaliar o desempenho ao longo do tempo, contribuindo para uma gestão eficaz de riscos operacionais no setor cooperativo. Com base em um levantamento sistemático da literatura, os resultados mostram que é possível medir o risco operacional de cooperativas de crédito sem acesso a informações internas. Essas proxies podem ser testadas pelas cooperativas, melhorando os processos de decisão em situações de risco e sendo debatidas por pesquisadores. As implicações do estudo incluem o aumento da transparência no setor, maior confiança dos membros e do público, além de auxiliar reguladores na identificação de fragilidades no sistema financeiro cooperativo e ampliar a discussão sobre a mensuração de risco operacional. Diferente de estudos que utilizam dados internos, este trabalho oferece proxies que permitem a comparabilidade e análise setorial.

Palavras-chave: Cooperativas, Risco operacional, Proxies observáveis.

Abstract: The objective of this study is to propose observable proxies to measure operational risk in credit unions. This work is significant for several reasons: it enhances transparency by utilizing publicly accessible metrics, enables comparisons between institutions facilitating the identification of best practices and areas for improvement and promotes financial stability by evaluating performance over time, contributing to effective operational risk management in the cooperative sector. Based on a systematic literature review, the results demonstrate that it is possible to measure operational risk in credit unions without access to internal information. These proxies can be tested by cooperatives, improving decision-making processes in risk situations and fostering debate among researchers. The study's implications include increased transparency in the sector, greater trust from members and the public, support for regulators in identifying weaknesses in the cooperative financial system, and broadening the discussion on operational risk measurement. Unlike studies that rely on internal data, this work offers proxies that enable comparability and sectoral analysis.

Keywords: Cooperatives, Operational risk, Observable proxies.

1 INTRODUÇÃO

O cooperativismo de crédito pode promover acesso aos serviços financeiros para a população mais carente, uma vez que gera renda e emprego para esses indivíduos (Greatti & Sela, 2021). De acordo com de Freitas et al. (2008), as cooperativas de crédito, embora não tenham como objetivo a geração de lucros financeiros, mas sim a eficiência na prestação de serviços aos seus membros, precisam estar atentas à gestão dos riscos envolvidos em suas operações.

Em conformidade com o Acordo de Basileia (Basel Committe on Banking Supervision - BCBS, 2006), essa gestão, que engloba identificação, mensuração, monitoramento e controle dos riscos, deve ser considerada pelos participantes do mercado, na avaliação de uma instituição. Assim, a Resolução n.º 4.557/2017 (Bacen, 2017) estrutura que o gerenciamento de riscos das instituições financeiras deve abarcar os riscos de crédito, de mercado, de variação das taxas de juros para os instrumentos classificados na carteira bancária, o risco operacional, o de liquidez, o socioambiental e os demais riscos relevantes, apontados pelos critérios definidos pela própria instituição.

Estudar o risco operacional é relevante, pois os eventos a ele relacionados causam perdas consideráveis que podem corroborar para a mitigação do desempenho das instituições nas quais se faz presente (Chernobai et al., 2021). Nesse sentido, verifica-se que os eventos relacionados ao risco operacional são geradores de significativos prejuízos e, segundo a Resolução n.º 4.557/2017 (Bacen, 2017), se referem a: fraudes internas e externas; demandas trabalhistas e insegurança do local de trabalho; práticas inapropriadas relativas a clientes, produtos e serviços; danos a ativos físicos próprios ou em uso pela organização; circunstâncias que provoquem a interrupção das atividades da instituição; falhas em sistemas, processos ou infraestrutura de tecnologia da informação; falhas na execução, no cumprimento de prazos ou na gestão das atividades da instituição.

No que se refere à mensuração do risco operacional, as características inerentes a esse tipo de risco e o desenvolvimento prático e teórico a ele vinculado são, substancialmente, distintos dos demais riscos financeiros, o que determina que ainda não se verifica um consenso sobre a melhor metodologia a ser utilizada para mensurá-lo (Goulart, 2012).

A avaliação de risco que não leve em consideração todas as suas consequências prováveis termina por conduzir a possíveis alocações inadequadas de recursos, no processo de gerenciamento de riscos corporativos e, também, a uma relevante subestimação da importância de medidas preventivas relativas ao risco operacional (Eckert & Gatzert, 2017). A frequência e a magnitude dos eventos atrelados ao risco operacional aumentam significativamente de acordo com a complexidade das instituições financeiras (Chernobai et al., 2021).

No que se refere às cooperativas de crédito, verifica-se uma discrepância entre o nível de complexidade dessas entidades e a simplicidade com que essas organizações têm lidado com o risco operacional. Nesse sentido, elas necessitam investir em métodos de mensuração do risco operacional, objetivando, portanto, aumentar seus indicadores de desempenho evitando, assim, possíveis perdas (Amaral et al., 2009).

Devido a ausência de consenso sobre a melhor metodologia a ser utilizada para a sua mensuração do risco operacional, diferentes partes envolvidas com as instituições financeiras buscam contribuições acadêmicas que possam definir diretrizes consistentes, confiáveis e robustas capazes, portanto, de refletir o grau de risco operacional ao qual tais organizações estão expostas (Goulart, 2012).

Nesse contexto, o presente estudo apresenta como objetivo trazer uma proposta de proxies observáveis para mensuração do risco operacional em cooperativas de crédito. O aprofundamento de pesquisas referentes ao riscooperacional contribui para uma transformação cultural em instituições financeiras. O que se deve ao fato de que essas organizações se mostram historicamente avessas à disponibilização de seus dados aos pesquisadores que se interessam pelo estudo do risco operacional (Goulart, 2012).

Nessas circunstâncias, a presente pesquisa corrobora com a literatura sobre o cooperativismo de crédito trazendo uma proposta de mensurar o risco operacional e discutir parâmetros a serem gerenciados para minimizar prejuízos e, assim, manter as cooperativas em condições de atender aos cidadãos que necessitam dessas instituições para suprir suas necessidades financeiras.

2 REVISÃO DA LITERATURA

2.1 Cooperativismo de crédito no mundo e no Brasil

As cooperativas de crédito possuem o papel de intensificar a competição no mercado de crédito. Uma explicação plausível para que as cooperativas assumam esse posto é que o ganho de escala, a desobrigação da busca pelo lucro, benefícios fiscais e retroalimentação positiva entre cooperados e instituição, podem ser capazes de reduzir os juros praticados nestas transações (Azevedo & Gartner, 2020).

No cenário internacional, pesquisas apontam outros papéis inerentes às cooperativas de crédito além do social, tais como a concorrência no setor de crédito (World Bank & International Monetary Found, 2005; Rubin et al., 2013).

Nesse contexto, as cooperativas surgem como instituições alternativas aos bancos, pois essas entidades assumem riscos em suas aplicações em prol da localidade na qual se inserem, proporcionando o desenvolvimento local por meio da formação de poupança e microcrédito voltado às iniciativas empresariais locais (Jacques & Gonçalves, 2016).

2.2 Risco operacional em instituições financeiras

Embora o risco operacional se faça presente há muito tempo nas instituições, a preocupação em relação à sua conceituação formal e a determinação de métricas confiáveis capazes de mensurá-lo é relativamente recente (Goulart, 2012). O risco operacional, de acordo com a Resolução n.º 4.557/2017 (Bacen, 2017), é definido como a possibilidade da ocorrência de perdas derivadas de eventos externos ou de falha, deficiência ou inadequação de processos internos, pessoas ou sistemas.

Em conformidade com Resolução n.º 4.557/2017 (Bacen, 2017), entre os eventos de risco operacional incluem-se: fraudes internas e externas; demandas trabalhistas e segurança deficiente do local de trabalho; práticas inadequadas relativas a clientes, produtos e serviços; danos a ativos físicos próprios ou em uso pela instituição; situações que acarretem a interrupção das atividades da instituição; falhas em sistemas, processos ou infraestrutura de tecnologia da informação e, por fim, falhas na execução, no cumprimento de prazos ou no gerenciamento das atividades da instituição.

Segundo Goulart (2012), os prejuízos financeiros decorrentes do risco operacional, em instituições financeiras, têm se tornado cada vez mais expressivos, o que se deve às mudanças ocorridas no mercado financeiro a partir da década de 80. Período esse marcado pela maior complexidade de operações e produtos, crescente velocidade de efetuação das negociações, internacionalização dos mercados, crescimento das corporações e sofisticação das tecnologias de informação utilizadas.

Diferentemente dos riscos de crédito e de mercado, o risco operacional apresenta informações demasiadamente limitadas e difíceis de serem estudadas. O que se deve ao fato de que as instituições financeiras que evidenciam elevados riscos operacionais já possam estar fora do mercado (Trung et al., 2018).

3 METODOLOGIA

Esta pesquisa é caracterizada por uma revisão de literatura sobre a temática, com o objetivo de identificar definições de proxies de risco operacional aplicáveis a cooperativas de crédito. Para isso, realizou-se uma busca sistemática em bases acadêmicas renomadas, como American Accounting Association, Elsevier, Emerald Insight, Google Acadêmico, Springer e Wiley Online Library, considerando publicações até o ano de 2022, visando captar os avanços mais recentes e relevantes sobre o tema, alinhados ao contexto da pesquisa. As palavras-chave utilizadas incluíram combinações em inglês, como operational risk, risk management in financial institutions, credit unions, operational risk proxies e operational losses in cooperatives, buscando uma abrangência que permitisse identificar estudos relacionados ao gerenciamento de risco operacional em instituições financeiras.

Os filtros aplicados restringiram a busca a publicações revisadas por pares (peer-reviewed), capítulos de livros e revisões sistemáticas, priorizando estudos publicados em inglês, embora trabalhos em português tenham sido incluídos quando pertinentes. Adicionalmente, considerou-se o estrato Qualis-Capes dos periódicos, com preferência para artigos classificados nos estratos A1, A2 e B1, e enfatizou-se a análise de estudos oriundos de países em desenvolvimento, dado o interesse em compreender contextos similares ao das cooperativas de crédito brasileiras.

A busca resultou em um total de 86 trabalhos de diversas fontes e naturezas acadêmicas. Entre eles, estão artigos publicados em periódicos internacionais de alto impacto, como Journal of Corporate Finance, European Financial Management e Journal of Monetary Economics, além de normas institucionais e relatórios de entidades como o Banco Central do Brasil e o Basel Committee on Banking Supervision. A seleção reflete uma abordagem multidisciplinar e internacional, com destaque para estudos realizados em países como Brasil, Estados Unidos, Reino Unido, Paquistão, China e Taiwan.

A escolha de delimitar a pesquisa em cooperativas de crédito se justifica pela relevância dessas instituições no contexto econômico e social brasileiro. As cooperativas desempenham um papel crucial na inclusão financeira, especialmente em regiões onde o acesso a serviços bancários é limitado. Além disso, sua estrutura diferenciada — baseada na gestão democrática e no foco no atendimento às necessidades dos associados — cria oportunidades e desafios específicos que as distinguem de bancos tradicionais, tornando-as um objeto de estudo valioso.

No que se refere às cooperativas de crédito, verifica-se uma discrepância entre o nível de complexidade dessas entidades e a simplicidade com que têm lidado com o risco operacional. Nesse contexto, elas necessitam investir em métodos de mensuração do risco operacional, objetivando, portanto, aumentar seus indicadores de desempenho e evitar possíveis perdas (Amaral et al., 2009). A análise do desempenho dessas organizações, considerando as especificidades e desafios que enfrentam, é essencial para garantir sua sustentabilidade e contribuição para o sistema financeiro nacional.

4 FUNDAMENTAÇÃO TEÓRICA E PROPOSIÇÃO DE MENSURAÇÃO DO RISCO OPERACIONAL EM COOPERATIVAS DE CRÉDITO

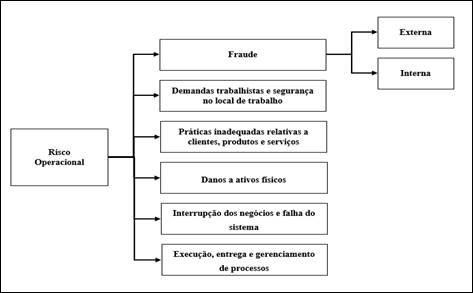

O Basel Committee on Banking Supervision (BCBS) evidencia uma matriz de sete categorias amplas de eventos de perda que são subdivididas em subcategorias e exemplos de atividades relacionadas. As referidas categorias são subdivididas conforme a Figura 1 (BCBS, 2001):

Figura 1

Eventos ligados ao Risco Operacional

Fonte: Elaborado pelos autores.

Verifica-se que os eventos atrelados ao risco operacional podem ser definidos como quaisquer ocorrências que apresentam potencial para originar perdas para as instituições nas quais este tipo de risco se faça presente. A seguir são apresentadas cada uma das categorizações evidenciadas pelo BCBS, e a proposição de proxy para mensuração do risco operacional.

4.1 Categoria 1: fraude interna

Em conformidade com o Basileia II, a fraude pode ser definida como perdas originadas por meio de atos que apresentam como objetivo apropriar-se de forma indevida de bens ou burlar regulamentos, leis ou políticas vinculadas a uma dada instituição. A fraude pode ocorrer em dois ambientes distintos em relação à empresa: internamente ou externamente a ela.

A fraude interna está vinculada ao risco de perda financeira, material ou reputacional, inesperada como resultado de ação fraudulenta de pessoas internas à empresa (diretor, funcionário ou contratado) (BCBS, 2006). De acordo com Wang e Hsu (2013), a mitigação da fraude interna está atrelada à adoção de controles internos rigorosos capazes de compreender tanto o sistema quanto os processos ligados à instituição. Além disso, faz-se necessário que haja apoio à cultura de risco da empresa por meio de sua incorporação aos funcionários. O BCBS (2011) destaca que a gestão de risco operacional reflete a eficácia do conselho e da administração do banco na gestão de seu portfólio de produtos, atividades, processos e sistemas. Nesse sentido, verifica-se que grandes perdas no setor bancário são provenientes do risco operacional e podem ser evitadas por meio de sua identificação, análise, monitoramento e controle adequados. Dessa forma, boas práticas de Governança Corporativa são capazes de contribuir para um gerenciamento de risco operacional eficaz (Altaf et al., 2021).

Em síntese, é responsabilidade do conselho de administração que as políticas e estratégias de instituições financeiras sejam consistentes com as práticas de gestão de risco. É dever do conselho de administração propor um sistema de gestão de risco eficaz. Nesse sentido, percebe-se a necessidade de que, juntamente com a consciência dos riscos enfrentados pelo banco, os funcionários, também, estejam cientes do sistema implantado para monitorar e controlar tais eventos (Altaf et al., 2021). Esse fato evidencia que a Governança Corporativa engloba a gestão de risco em operações bancárias (Shabbir et al., 2021).

A literatura sobre o tema expõe que as características do conselho podem ser utilizadas para mensurar as boas práticas de governança. Dentre tais características do conselho evidenciam-se: o tamanho do conselho, a diversidade de gênero no conselho e a independência do conselho (Endrikat et al., 2020).

Os conselhos de administração de instituições financeiras podem cumprir com mais eficácia suas funções no intuito de salvaguardar os interesses dos acionistas/associados se houver maior presença de pessoas externas (ou não executivas) como diretores (Fama & Jensen, 1983). Nesse sentido, Dahya e McConnell (2005) expõem que conselhos com uma proporção maior de diretores externos tomam melhores decisões (em particular, decisões mais assertivas sobre a nomeação de CEOs). Beasley (1996) aponta que as organizações com uma alta porcentagem de diretores externos apresentam menores índices de fraude financeira.

Nesse contexto, verifica-se que à medida em que se tem o aumento da quantidade de membros independentes no conselho de administração, tem-se o consequente aumento de eficácia e controle da gestão (Liao et al., 2014). Outro argumento que corrobora com o aumento do número de membros independentes vincula-se ao fato de que tais indivíduos evidenciam menor alinhamento à gestão, configurando, portanto, em um importante mecanismo para a consecução de equilíbrio com vistas a garantir que as empresas tenham como escopo o interesse dos acionistas, das partes interessadas e da sociedade em geral (Sharif & Rashid, 2014).

O tamanho do conselho pode ser definido como o mecanismo de controle de gestão atrelado à governança corporativa que pode impactar o controle interno das organizações (IBGC, 2009). De acordo com o Instituto Brasileiro de Governança Corporativa IBGC (2009), o tamanho ideal do conselho da administração deve estar entre cinco e onze membros. Quando o tamanho do conselho passa deste limite indicado pode ocorrer ineficiência do monitoramento. A literatura sobre o tema ainda sugere que à medida que o número de membros do conselho aumenta, a possibilidade de monitoramento do conselho é também acrescida, entretanto os benefícios vinculados ao referido aumento de eficácia de atuação do conselho podem ser superados devido ao custo incremental ocasionado pela ausência de uma comunicação mais eficiente e pela possibilidade de tomada de decisão mais lenta evidenciada neste tipo de conselho (Lipton & Lorsch 1992).

Por fim, a presença de diversidade de gênero no conselho de administração está vinculada à quantidade de mulheres presentes no conselho. Uma vez que a presença de mulheres e homens apresenta origens tidas como tradicionalmente, culturalmente e socialmente distintas, a diversidade de gênero presente no conselho de administração pode ser vista como uma dimensão importante da governança corporativa (Liao et al., 2014).

4.1.1 Proposição de proxy de risco operacional para a categoria 1: fraude interna

A presente pesquisa propõe que sejam utilizadas as características do conselho de administração que podem ser consideradas como uma fraca governança corporativa como uma proxy do risco de fraude interna, tais como: (i) tamanho do conselho; (ii) proporção de conselheiros independentes; e (iii) diversidade de gênero.

O principal fator capaz de corroborar com a prática de fraude vincula-se ao controle interno deficiente (KPMG, 2009) e à adoção de práticas inadequadas de governança corporativa (Beasley, 1996). Neste sentido, espera-se que instituições que possuam maior quantidade de conselheiros, maior proporção de conselheiros independentes e existência de mulheres no conselho possam ter um monitoramento melhor de suas práticas e, portanto, apresentar menores probabilidades de fraudes internas. A seguir, a Figura 2 representa uma alternativa de se fazer a indicação de fraude interna, que é captada pela fraca governança corporativa.

Figura 2

Proposição de proxies de fraude interna

Fonte: Elaborado pelos autores.

4.2 Categoria 2: fraude externa

A fraude externa está vinculada a perdas provenientes de terceiros (clientes, fornecedor, contratado e advogado) que cometem atos específicos destinados a fraudar, apropriar-se de propriedade ou contornar a lei (BCBS, 2001). A fraude externa constitui-se um risco para os negócios, cujo impacto pode ser evidenciado a partir de perda financeira, de reputação organizacional e retrabalho (Rahman & Anwar, 2014).

Nesse sentido, tem-se como exemplos de fraudes externas os seguintes fatores: roubo, falsificação, danos efetuados por hackers, a segurança dos sistemas, roubo de informação capazes de ocasionar perdas monetárias (BCBS, 2001). Logo, a fraude externa existe em três formas principais: (i) fraude por cartões de crédito; (ii) lavagem de dinheiro; (iii) fraude de garantia (Sanusi et al., 2015).

a) Fraude por cartões de crédito

Fraude de cartão de crédito é evidenciada pelo uso indevido de um dado cartão de crédito para fazer compras sem autorização ou falsificar um cartão de crédito (Balan & Popescu, 2011). O uso remoto de cartões de crédito é a ferramenta de fraude mais frequentemente utilizada. É suficiente ter apenas algumas informações para que se possa comercializar com cartão de terceiros utilizando a Internet (Abdelhamid et al., 2014).

A fraude externa pode ocorrer de diferentes maneiras, seja através da perda e/ou roubo de um cartão de crédito ou por meio de outros aplicativos fraudulentos capazes de extraviar informação inerentes a um determinado cartão de crédito (Ettredgeet al., 2014). Entre as formas de fraudar um cartão evidenciam-se o “skimming”, “phishing “ e declaração de falência (Barker et al., 2008).

A prática de “Skimming” está vinculada ao roubo de informações de um cartão de crédito durante um processo de legítima transação (ACFE, 2007). O “phishing” ocorre quando uma página da Internet é construída para se parecer com um site legítimo, em que as vítimas irão inserir suas informações pessoais, tais como: nomes de usuário, senhas e outros detalhes inerentes ao cartão de crédito (Kenney, 2007). Por fim, a fraude de falência está relacionada a compradores que utilizam seus cartões de crédito sabendo que não podem pagar pelas compras. A única forma de tentar mitigar esse tipo de fraude consiste na adoção de uma pré-verificação através de agências de crédito, a fim de se obter informações sobre o histórico bancário dos clientes (Delamaire et al., 2009).

b) Lavagem de dinheiro

A lavagem de dinheiro constitui-se de um dos notórios riscos das instituições financeiras. O que se deve ao fato de a inexistência de um meio eficaz de avaliação da possibilidade de lavagem de dinheiro, em instituições financeiras, acarretar encargos com valores consideráveis inerentes a multas (Mclaughlin & Pavelka, 2013).

Faz-se relevante ressaltar que além do nível de competência, a capacidade dos funcionários de avaliação dos riscos existentes em uma organização pode ser impactado por fatores internos e externos, tais como a força dos sistemas de controle interno ou a aplicação de tecnologia que possa auxiliá-los no exercício desse propósito (Isaet al., 2015).

Estudos apontam que a avaliação do risco suportada pela estrutura de TI é mais efetiva quando utilizada de forma conjunta ao conhecimento (julgamento) humano (Morton & Fasolo, 2009). Corroborando com tal argumentação, Isa et al. (2015) expõem que a utilização de uma estrutura de TI, com escopo na gestão de risco de lavagem de dinheiro, sem a ação conjunta de colaboradores capazes de decifrar as informações coletadas dos sistemas de TI pode não ser eficiente em relação a mitigação desse tipo de fraude. Entretanto, a implantação de sistemas sofisticados corresponde a uma valiosa ferramenta capaz de auxiliar no processo de avaliação de risco de instituições financeiras (Isa et al., 2015).

Em termos de risco de lavagem de dinheiro, no que tange à sua avaliação, a função de conformidade por meio de práticas de compliance corresponde a segunda linha de defesa. O que se deve ao fato de assumir que a primeira forma de se coibir tal fraude está vinculada aos gestores da instituição financeira. Nesse sentido, o departamento de Compliance corresponde a uma segunda camada de triagem para sinalização de possíveis riscos de lavagem de dinheiro. O setor de Compliance está vinculado à análise das transações e pode ter como tarefa a pré-seleção de clientes com risco iminente de lavagem de dinheiro (Isa et al., 2015).

c) Fraude de garantia

A concessão de crédito a um cliente, por uma dada instituição financeira, geralmente, está vinculada a uma garantia de reembolso do crédito concedido para que se possa prevenir em relação a eventuais dificuldades de pagamento por parte do cliente. Entretanto, vários clientes apresentam aos bancos garantias falsas ou com valor superestimado, não permitindo à instituição bancária o reembolso do seu crédito. Este tipo de fraude representa parte significativa das perdas verificadas em instituições bancárias (Abdelhamid et al., 2014). Nesse sentido, tem-se que a ocorrência de fraudes de garantia está atrelada ao fornecimento de declarações falsas, representações falsas ou omissões durante o processo de obtenção de empréstimo (Carswell & Bachtel, 2009).

4.2.1 Proposição de proxy de risco operacional para a categoria 2: fraude externa

A presente pesquisa propõe também como proxy de risco operacional para a fraude externa o valor das contas Cosif 2.5.1.25.00-1 e 2.5.1.15.00-4 que se refere a investimentos em TI. Dessa forma, espera-se que altos investimentos em TI possam evidenciar maior segurança das informações e dos processos das cooperativas, amenizando, assim, o risco operacional, conforme a Resolução n.º 4.893 de 2021 (BACEN, 2021).

No entanto, é importante ressaltar que estas contas do Cosif não possuem dados diretos para a coleta, existindo a necessidade de verificar com o Bacen, ou com as próprias cooperativas, a possibilidade de divulgação destas contas. A seguir, a Figura 3 evidencia a proxy de risco operacional sugerida neste tópico.

Figura 3

Proposição de proxy fraude externa

Fonte: Elaborado pelos autores.

4.3 Categoria 3: demandas trabalhistas e segurança no local de trabalho

A existência de demandas trabalhistas e a ausência de segurança no local de trabalho determinam, para as instituições financeiras, perdas decorrentes de atos que são inconsistentes com as leis ou acordos trabalhistas, de saúde ou segurança, de pagamento de reivindicações de danos pessoais ou de eventos provenientes de diversidades e /ou discriminações verificados na instituição (BCBS, 2001).

Dessa forma, empresas que não cumprem estas demandas trabalhistas tendem a se envolver em ações judiciais, possibilitando a ocorrência de perdas financeiras. Essas possíveis perdas estão relacionadas a custos diretos relacionados ao procedimento legal, como custas judiciais, honorários advocatícios, multas ou acordos (Autore et al., 2014), ou custos indiretos, como a diminuição do valor de mercado, perda de motivação da força de trabalho e punição de reputação (Karpoff et al., 2008; Karpoff & Lott, 1993; Haslem et al., 2017). Como consequência, os litígios impactam negativamente o valor da empresa através da saída de fluxo de caixa.

Nesse contexto, percebe-se que os funcionários representam um importante grupo de stakeholders que contribui para o sucesso do negócio. Assim, a consecução de bom relacionamento com os colaboradores pode acarretar um efeito significativo na capacidade da empresa de criação de valor, uma vez que um bom relacionamento com os funcionários pode aumentar a produtividade destes (Zuo et al., 2022). Segundo Rachman (2013), no Brasil, a temática sobre perdas trabalhistas, em instituições financeiras, ganha notoriedade devido aos bilhões de reais a ela relacionados.

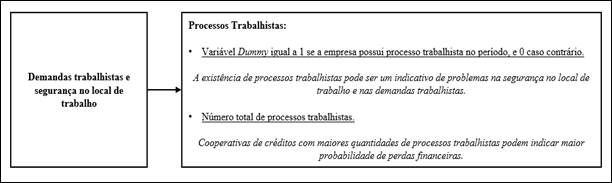

4.3.1 Proposição de proxy de risco operacional para a categoria 3: demandas trabalhistas e segurança no local de trabalho

Analogamente ao estudo de Rachman (2013), o presente estudo propõe como proxy para a mensuração do risco operacional, inerente às cooperativas de crédito, a utilização de uma variável que reflita a existência ou não de processo trabalhista vinculado ao CNPJ da entidade.

O número total de processos trabalhistas também pode ser uma variável utilizada para medir o risco operacional, uma vez que cooperativas de créditos que possuem maiores números de litígios trabalhistas podem representar maior probabilidade de perdas financeiras. Outra alternativa seria a utilização de dummy que receba 1 (um) caso a cooperativa evidencie processo trabalhista constante no site do JusBrasil e 0 (zero) caso contrário. A Figura 4 evidencia a proxy de risco operacional sugerida, neste estudo, para eventos vinculados a demandas trabalhistas e segurança no local de trabalho.

Figura 4

Proposição de proxy demandas trabalhistas

Fonte: Elaborado pelos autores.

4.4 Categoria 4: práticas inadequadas relativas a clientes, produtos e serviços

O risco vinculado a práticas inadequadas relativas a clientes, produtos e serviços corresponde a perdas operacionais correspondentes a eventos relacionados a falhas não intencionais ou negligentes em relação ao cumprimento de uma dada obrigação profissional para com os clientes, ou relacionado a algum produto ou serviço (BCBS, 2001; An et al., 2020).

Em conformidade com a Circular n.º 3.979, de 30 de janeiro de 2020, existem cinco subcategorias nesta categoria de evento atrelado ao risco operacional: (i) adequação de produto a cliente, divulgação de informações sobre produtos e serviços, desrespeito ao dever fiduciário; (ii) práticas impróprias de negócios e em mercados; (iii) falhas no produto; (iv) seleção, patrocínio e exposição; e (v) atividades de consultoria (BACEN, 2020).

A adequação de produto a cliente, divulgação de informações sobre produtos e serviços, desrespeito ao dever fiduciário inclui quaisquer atividades em que a privacidade de um cliente foi violada, vendas agressivas ou utilização indevida de informações confidenciais (Crouhy et al., 2004). As práticas impróprias de negócios e em mercados podem incluir informações privilegiadas, lavagem de dinheiro, atividade não licenciada, ou qualquer forma de manipulação de mercado (Ferreira & Dickason-Koekemoer, 2019). As falhas no produto estão relacionadas a defeitos nos produtos ou erros no modelo de estrutura de um determinado produto oferecido. A seleção, patrocínio e exposição ocorrem quando uma dada instituição financeira deixa de investigar seus clientes de acordo com as diretrizes ou excede o nível de exposição em relação àqueles que utilizam seus serviços (Ferreira & Dickason-Koekemoer, 2019). Por fim, o subtipo atividades de consultoria envolve quaisquer perdas que sejam decorrentes de atividades de consultoria (BCBS, 2006).

As perdas relacionadas às práticas inadequadas relativas a clientes, produtos e serviços são vistas como alguns dos tipos mais graves de eventos vinculados ao risco operacional (Soprano et al., 2009; Chernobai et al., 2009). Os autores expõem exemplos de uma das maiores perdas operacionais ocorridas em instituições financeiras dos EUA, apresentadas na Tabela 1 a seguir.

| Ano | Empresa | Valor das Perdas | Motivo |

| 1980 | Prudential Insurance | US $ 3 bilhões em pagamentos de restituição e multas. | Práticas de vendas questionáveis levaram a um grande processo que assolou a empresa ao longo da década de 1990 e terminou por manchar a reputação da empresa. |

| 2005 | Citigroup | US $ 2 bilhões | Pagou à SEC (órgão regulador da Bolsa de Nova York) e à uma classe de acionistas da Enron na liquidação de encargos que o banco ajudou e incitou a empresa de energia a esconder sua verdadeira condição financeira desde 1997. |

Exemplos de perdas relacionadas a Práticas inadequadas relativas a clientes, produtos e serviços

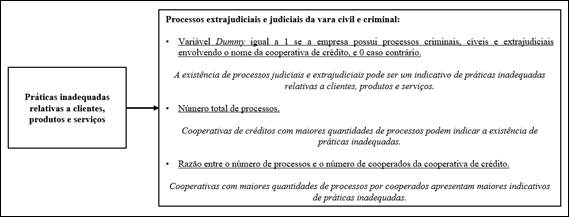

Fonte: Elaborado pelos autores.4.4.1 Proposição de proxy de risco operacional para a categoria 4: práticas inadequadas relativas a clientes, produtos e serviços

A presente pesquisa propõe, como proxy de risco operacional inerente às cooperativas de crédito, a existência de processos criminais e cíveis vinculados ao CNPJ das cooperativas de crédito. A verificação da existência de processos criminais e cíveis vinculados ao CNPJ das entidades pode ser feita por meio de consulta ao site do JusBrasil. A proxy de risco operacional é evidenciada por uma variável dummy que recebe 1 (um) caso haja processos criminais e cíveis vinculados ao CNPJ da cooperativa de crédito e 0 (zero) caso contrário. Espera-se que as cooperativas que possuam litígios tenham maior probabilidade de possuírem práticas inadequadas.

Sugere-se, também, a utilização da quantidade total dos litígios anuais envolvendo as cooperativas. Assim, as cooperativas com maior número de ações judiciais e extrajudiciais podem evidenciar uma maior probabilidade de perdas financeiras. Outra sugestão de proxy poderia ser a razão entre o número total de processos e a quantidade de cooperados. Dessa forma, cooperativas com maiores quantidades de processos por cooperados apresentam maiores indicativos de falhas na operação. Na Figura 5 é apresentada a proxy de risco operacional sugerida para os eventos vinculados às práticas inadequadas relativas a clientes, produtos e serviços.

Figura 5

Proposição de proxy Práticas inadequadas relativas a clientes, produtos e serviços

Fonte: Elaborado pelos autores.

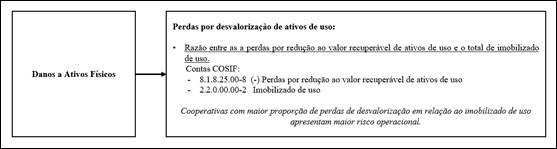

4.5 Categoria 5: danos a ativos físicos

Os danos a ativos físicos estão vinculados a perdas que podem ser proporcionadas por desastres naturais ou outros eventos (BCBS, 2001). Em conformidade com Ko et al. (2019), as perdas ocasionadas por danos de ativos físicos evidenciam-se como eventos menos comuns, tais como: as incidências de perdas associadas a desastres naturais, incêndios, terrorismo, vandalismo, entre outros fatores.

O nível de exposição ao evento de risco ocasionado por danos a ativos físicos atrela-se à contabilização da redução dos valores inerentes aos ativos imobilizados. As instituições financeiras devem observar o Pronunciamento Técnico CPC 01 (2010), que trata do reconhecimento, da mensuração e da divulgação de redução ao valor recuperável de ativos (Resolução 3566 art 1º).

De acordo com a Circular n.° 3.941/2019 e o pronunciamento técnico CPC 01 (2010), as instituições devem avaliar, ao fim de cada período, se há alguma indicação de que um ativo imobilizado possa ter sofrido desvalorização. Se houver indício e for comprovada a desvalorização, através do teste de redução ao valor recuperável (Impairment), deve-se reconhecer a perda em uma conta específica de resultado (BACEN, 2019).

4.5.1 Proposição de proxy de risco operacional na categoria 5: danos a ativos físicos

Propõe-se como proxy para risco operacional das cooperativas de crédito, a razão entre o valor das perdas por desvalorização de ativo imobilizado de uso identificada no teste de redução ao valor recuperável referente à Circular n.° 3941/2019 e o total de imobilizado. Assim, cooperativas que apresentam maior proporção de desvalorização dos seus ativos físicos possuem maiores indicativos de perdas operacionais relacionadas a danos de ativos físicos.

No contexto das instituições cooperativas de crédito, essa conta se refere à Cosif 8.1.8.25.00-8, que compreende as perdas por redução ao valor recuperável de ativos de uso. No entanto, essa conta do Cosif não é disponibilizada para consulta no site do Bacen (2024), existindo, assim, a necessidade de verificar informações em notas explicativas ou solicitar, às cooperativas, o acesso a essas informações. Na Figura 6 apresenta-se a proxy de risco operacional sugerida para os danos a ativos físicos.

Figura 6

Proposição de proxy Danos a ativos físicos

Fonte: Elaborado pelos autores.

4.6 Categoria 6: interrupção dos negócios e falha do sistema

A interrupção dos negócios e falha do sistema contempla eventos como aqueles decorrentes de mau funcionamento do sistema de TI (Chernobaiet al., 2021). Faz-se relevante ressaltar que tais eventos são constituídos também por perdas devido à interrupção no curso normal dos negócios pela quebra de hardware ou software, falhas de telecomunicações, erro de programação, vírus de computadores ou falha de energia (Ko et al., 2019).

Muitos dos riscos abrangidos pela definição de risco operacional do Comitê da Basileia tradicionalmente têm sido gerenciados pela aquisição de seguros. A título de exemplo, as fraudes cometidas por colaboradores de instituições bancárias há muito são seguradas pelo chamado título de cobertura dos banqueiros, e danos a ativos físicos tradicionalmente são cobertos por seguro de propriedade. Nesse sentido, percebe-se que a contratação de seguros, por parte de instituições financeiras, pode ser vista como uma estratégia para evitar perdas operacionais oriundas de falhas no sistema (Mendonça et al., 2008).

4.6.1 Proposição de proxy de risco operacional para a categoria 6: interrupção dos negócios e falha do sistema

Como proposição de proxy de risco operacional atrelada à interrupção dos negócios e falha do sistema pode-se utilizar uma variável dummy, referente ao evento contratação ou não de seguros contra possíveis perdas decorrentes desse tipo de evento. Nesse sentido, a variável dummy recebe 1 (um) caso a cooperativa de crédito não contrate seguro contra eventuais perdas e 0 (zero) caso contrário. Assim, caso a cooperativa contrate seguros, minimiza-se o risco de perdas operacionais.

Outra proposição seria a proporção do valor gasto com seguro em relação aos ativos totais das cooperativas de crédito. Dessa forma, quanto menor o volume de seguros em relação aos ativos, maior o risco. A referida proxy pode ser obtida a partir da conta Cosif, que registra a responsabilidade de seguradoras por cobertura de riscos (9.0.8.70.00-6) referente a Seguros Contratos. Esses dados podem ser encontrados nas notas explicativas das cooperativas. Na Figura 7 é evidenciada a proxy de risco operacional para eventos vinculados à interrupção dos negócios e falha do sistema.

Figura 7

Proposição de proxy Interrupção dos negócios e falha do sistema

Fonte: Elaborado pelos autores.

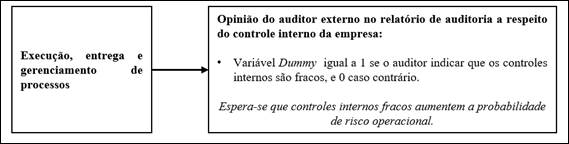

4.7 Categoria 7: execução, entrega e gerenciamento de processos

Os eventos ligados ao risco operacional decorrentes de execução, entrega e gestão de processos correspondem a perdas por falha no processamento de transações ou gerenciamento de processos, de relações com contrapartes comerciais e fornecedores (BCBS, 2001). Nesse contexto, verifica-se que esses eventos abrangem as falhas associadas a transações, monitoramento e relatórios dos processos, documentação, gerenciamento de clientes, bem como perdas de comerciantes, vendedores e fornecedores (Ferreira & Dickason-Koekemoer, 2019). O BCBS (2001) divide esse tipo de perda em 6 (seis) subcategorias, apresentadas na Tabela 2.

| Categoria | Subcategorias | Exemplos de Atividades | |

| Execução, entrega e Gestão de processos | Captura, execução e manutenção de transações | · Falha de comunicação; · Erro de entrada, manutenção ou carregamento de dados; · Prazo ou responsabilidade perdida; · Operação incorreta do modelo / sistema; · Erro de contabilidade / erro de atribuição de entidade; · Mau desempenho da tarefa; · Falha de entrega; · Falha de gestão colateral. | |

| Monitoramento e Relatórios | · Não cumprimento de relatórios obrigatórios; · Relatório impreciso. | ||

| Consumo e documentação do cliente | · Documentos ausentes / incompletos. | ||

| Gerenciamento de contas de clientes | · Registros de cliente incorretos (perda incorrida); · Perda negligente ou dano de ativos do cliente. | ||

| Contrapartes comerciais | · Mau desempenho de contraparte; · Disputas de contraparte. | ||

| Vendedores e fornecedores | · Terceirização; · Disputas de fornecedores. |

Nesse sentido, verifica-se que as perdas ocasionadas por esse tipo de evento são frequentes, pois podem ser originadas por erros humanos, falhas de comunicação, entradas de dados, erros contábeis e documentos ausentes, que são frequentemente verificados em um ambiente onde as instituições financeiras necessitam realizar o processamento de milhões de transações diárias (Ferreira & Dickason-Koekemoer, 2019).

Segundo Maximiano (2000), o controle operacional apresenta como escopo atividades e consumo de recursos em qualquer área funcional de determinada instituição. Cronogramas, diagramas de procedências e orçamentos são os principais mecanismos de planejamento e de controle operacional. Nesse sentido, o controle interno é fator responsável pela eficácia do processo de se minimizar a possibilidade de falhas na realização de negócios e é definido como uma ferramenta gerencial que, por meio de sistemas informatizados e de técnicas administrativas, é capaz de fornecer meios para que os processos se desenvolvam da forma como foram planejados, ou seja, com eficiência, eficácia e economia de recursos.

4.7.1 Proposição de proxy de risco operacional na categoria 7: execução, entrega e gerenciamento de processos

O estudo propõe uma proxy de risco operacional capaz de refletir a opinião dos auditores externos em relação aos controles internos (estabelecidos pela instituição financeira) e do departamento de Compliance (relatório da auditoria). A proxy indicada refere-se a uma dummy que será igual a 1, se o auditor indicar que os controles internos são fracos, e 0, caso o auditor informe que os controles internos são bem estruturados. A Figura 8 apresenta a proxy de risco operacional para eventos relacionados à execução, entrega e gerenciamento de processos.

Figura 8

Proposição de proxy Execução, entrega e gerenciamento de processos

Fonte: Elaborado pelos autores.

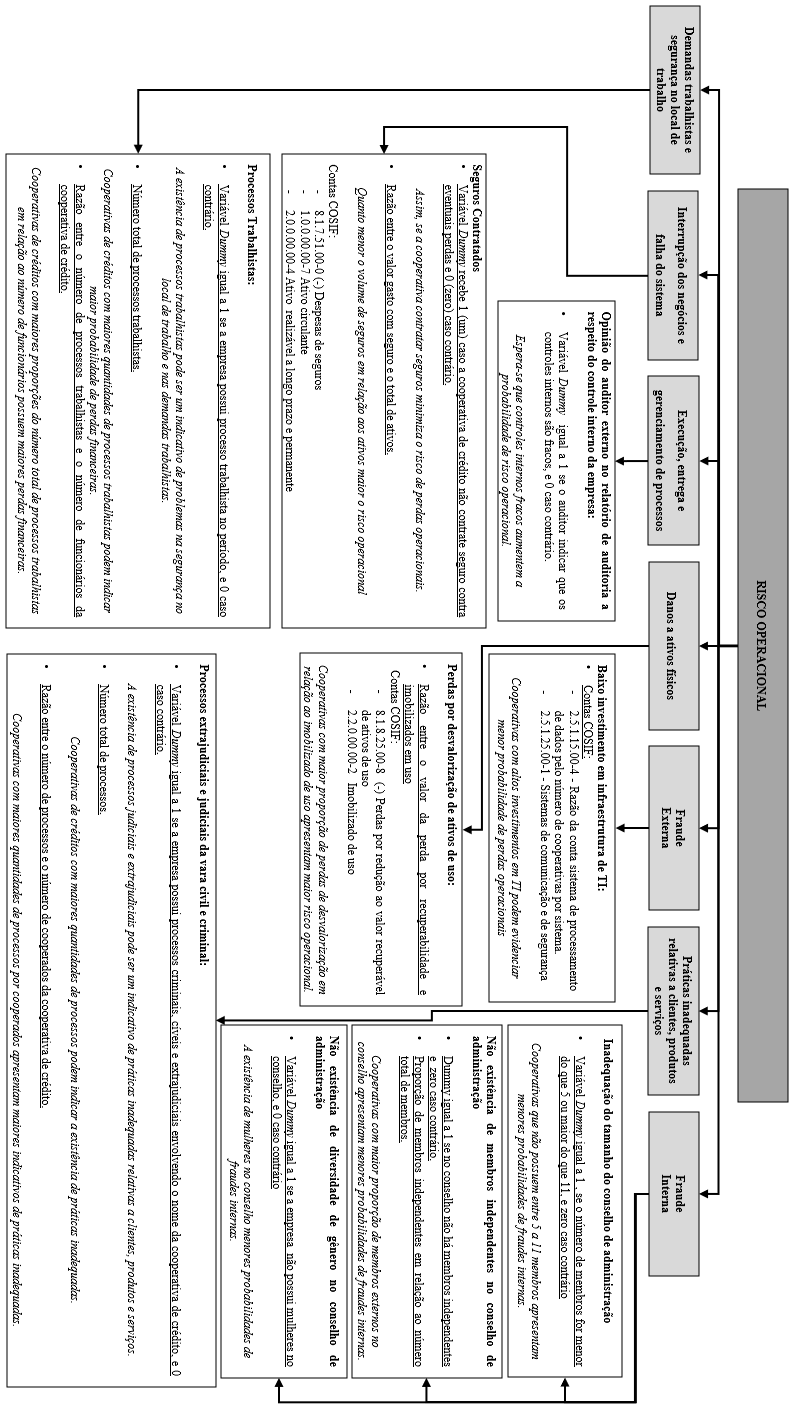

A Figura 9 mostra a síntese das proxies propostas neste estudo fundamentadas a partir das sete categorias atreladas a eventos de perda que podem ocorrer em instituições financeiras evidenciadas pelo Basel Committe on Banking Supervision (2006).

Figura 9

Proposta de Mensuração do Risco Operacional em Cooperativa de Crédito

Elaborado pelos autores.

5 CONSIDERAÇÕES FINAIS

O aprofundamento de pesquisas referentes ao riscooperacional contribui para uma transformação cultural profunda por parte das instituições financeiras. O que se deve ao fato de que essas organizações se mostram historicamente avessas à disponibilização de seus dados aos pesquisadores que se interessam pelo estudo do risco operacional.

Alguns estudos sobre a temática mensuram o risco operacional através de dados internos das instituições financeiras (Amaral et al., 2009; Goulart, 2012; Eckert & Gatzert, 2017; Chernobai et al., 2021). Assim, a inexistência de proxies observáveis para captar o risco operacional acarreta que a pesquisa sobre o tema utilize, de forma recorrente, a metodologia de estudos de caso. Nessas circunstâncias, a presente pesquisa alcança o seu objetivo e corrobora com a literatura sobre o cooperativismo de crédito, discutindo possíveis proxies que podem ser utilizadas para a mensuração do risco operacional, contribuindo, assim, para o desenvolvimento da literatura do tema. A partir de diversos estudos sobre a temática de risco operacional constantes na literatura nacional e internacional, este estudo evidencia a proposição de proxies observáveis para mensuração desse tipo de risco.

As proxies de risco operacional propostas observáveis, neste estudo, são referentes a: i) demandas trabalhistas e segurança no local de trabalho e ii) as práticas inadequadas relativas a clientes, produtos e serviços, ambas evidenciadas, respectivamente, pela existência de litígios trabalhistas e litígios civis, criminais e extrajudiciais envolvendo cooperativas de crédito. Ressalta-se que as variáveis propostas, nesta pesquisa, são compostas por 13 (treze) proxies de risco operacional que totalizam 7 (sete) categorias fundamentadas a partir do Basel Committee on Banking Supervision (BCBS). Nesse sentido, a relevância do estudo se deve a sua contribuição para a literatura sobre o tema, devido ao fato de conseguir mitigar a inobservância do risco inerente às cooperativas de crédio, a partir de dados observáveis.

Ademais, esta pesquisa possibilita que as partes interessadas nas cooperativas de créditos possam entender os riscos operacionais da cooperativa, sem estar em posse de informações internas da empresa. O risco operacional, escopo do presente estudo, por estar vinculado a significativas perdas, tende a ser relevante nos processos de tomadas de decisão sob condições de risco, principalmente no cenário atual brasileiro, marcado pela crise política e econômica iniciada em 2014 e a crise sanitária da Covid-19.

Dessa forma, através da revisão da literatura, este estudo propõe treze (13) proxies para mensurar o risco operacional das instituições. As variáveis propostas podem ser coletadas através dos relatórios financeiros e tribunais de justiça. Neste sentido, sugere-se que pesquisas futuras façam uso destas variáveis para o estudo do risco operacional e que se possa discutir a validade dessa proposição, com o intuito de ampliar a discussão sobre o risco operacional, especialmente nas cooperativas de crédito brasileiras.

Ademais, a presente pesquisa pode constituir uma base sólida para investigações subsequentes que busquem incorporar o risco operacional na análise de instituições financeiras. A utilização dessas proxies possibilita a construção de modelos econométricos com dados em painel, permitindo a coleta de múltiplas observações ao longo do tempo. Essa abordagem facilita a identificação de indicadores relacionados ao risco operacional e a análise de como esse risco pode impactar os principais indicadores econômicos e financeiros das instituições. Ao integrar essas proxies em estudos futuros, os pesquisadores poderão aprofundar a compreensão sobre a influência do risco operacional no desempenho financeiro das organizações, contribuindo, assim, para a formulação de políticas mais robustas e eficazes para a mitigação desse risco, promovendo uma gestão mais eficiente e resiliente.

Portanto, ao incorporar proxies não observáveis nesta pesquisa, amplia-se significativamente a contribuição para a literatura de gestão de risco, proporcionando uma avaliação mais abrangente dos fatores que impactam o risco operacional nas cooperativas de crédito. Consequentemente, a pesquisa contribui para a formulação de políticas mais eficazes voltadas à mitigação desses riscos, aprimorando a gestão operacional e financeira. Essa abordagem também abre novas possibilidades para investigações futuras, oferecendo oportunidades para a aplicação dessas proxies de forma a fortalecer a resiliência e sustentabilidade das instituições financeiras em um cenário de risco cada vez mais complexo.

REFERÊNCIAS

Abdelhamid, D., Khaoula, S., & Atika, O. (2014). Automatic Bank Fraud Detection Using Support Vector Machines. Proceedings of the International Conference on Computing Technology and Information Management.

Altaf, K., Ayub, H., Shabbir, M. S., & Usman, M. (2021). Do operational risk and corporate governance affect the banking industry of Pakistan? Review of Economics and Political Science, ahead-of-print(ahead-of-print). https://doi.org/10.1108/REPS-12-2019-0156

Amaral, I. D. C., Neves, M. D. C. R., Freitas, A. F. de, & Braga, M. J. (2009). Gerenciamento dos riscos operacionais: os métodos utilizados por uma cooperativa de crédito. Revista de Contabilidade e Organizações, 3(7). https://doi.org/10.11606/rco.v3i7.34752

An, Z., Cao, Z., Chen, Z., & Li, D. (2020). Does individualistic culture impact operational risk? European Financial Management, 26(3), 808-838. https://doi.org/10.1111/eufm.12246

Association of Certified Fraud Examiners [ACFE]. (2007). Fraud Examiners Manual. Association of Certified Fraud Examiners.

Autore, D. M., Hutton, I., Peterson, D. R., & Smith, A. H. (2014). The effect of securities litigation on external financing. Journal of Corporate Finance, 27, 231-250. https://doi.org/10.1016/j.jcorpfin.2014.05.007

Azevedo, M. de A., & Gartner, I. R. (2020). Concentração e Competição no Mercado de Crédito Doméstico. Revista de Administração Contemporânea, 24(5), 380-399. https://doi.org/10.1590/1982-7849rac2020190347

Balan, L., & Popescu, M. (2011). Credit card fraud. The USV Annals of Economics and Public Administration, 11(1), 81–85.

Banco Central do Brasil [BACEN]. (2024). Banco Central do Brasil. https://bcb.gov.br

Banco Central do Brasil [BACEN]. (2017). Carta Circular n° 3.854 de 19/12/2017. Detalha rubricas contábeis a serem utilizadas na apuração da parcela dos ativos ponderados pelo risco na forma simplificada (RWAS5) referente ao cálculo do requerimento de capital para cobertura do risco operacional.

Banco Central do Brasil [BACEN]. (2019). CARTA CIRCULAR No 3.941, DE 22 DE MARÇO DE 2019 . Cria e exclui rubricas contábeis no Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif) para registro de ativo imobilizado.

Banco Central do Brasil [BACEN]. (2021). Resolução CMN nº 4.893, DE 26 DE FEVEREIRO DE 2021. Dispõe sobre a política de segurança cibernética e sobre os requisitos para a contratação de serviços de processamento e armazenamento de dados e de computação em nuvem a serem observados pelas instituições autorizadas a funcionar pelo Banco Central do Brasil.

Banco Central do Brasil [BACEN]. (2020). Circular n° 3.979 de 30/1/2020. Dispõe sobre a constituição e a atualização da base de dados de risco operacional e a remessa ao Banco Central do Brasil de informações relativas a eventos de risco operacional. https://www.bcb.gov.br/pre/normativos/busca/downloadNormativo.asp?arquivo=%2FLists%2FNormativos%2FAttachments%2F50913%2FCirc_3979_v1_O.pdf

Barker, K. J., D’Amato, J., & Sheridon, P. (2008). Credit card fraud: awareness and prevention. Journal of Financial Crime, 15(4), 398-410. https://doi.org/10.1108/13590790810907236/FULL/XML

Basel Committee on Banking Supervision [BCBS]. (2001). QIS 2 - Operational Risk Loss Data. https://www.bis.org/bcbs/qisoprisknote.pdf

Basel Committee on Banking Supervision [BCBS]. (2011). Principles for the Sound Management of Operational Risk. https://www.bis.org/publ/bcbs195.htm

Basel Committee on Banking Supervision [BCBS]. (2006). Basel II: International convergence of capital measurement and capital standards - revised framework.

Beasley, M. S. (1996). An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud. The Accounting Review, 71(4), 443-465. https://www.jstor.org/stable/248566

Carswell, A. T., & Bachtel, D. C. (2009). Mortgage fraud: A risk factor analysis of affected communities. Crime, Law and Social Change, 52(4), 347-364. https://doi.org/10.1007/S10611-008-9186-5

Chernobai, A., Jorion, P., & Yu, F. (2009). The Determinants of Operational Risk in U.S. Financial Institutions. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.1360266

Chernobai, A., Ozdagli, A., & Wang, J. (2021). Business complexity and risk management: Evidence from operational risk events in U.S. bank holding companies. Journal of Monetary Economics, 117, 418-440. https://doi.org/10.1016/j.jmoneco.2020.02.004

CPC. (2010). Pronunciamento técnico CPC 01 (R1) redução ao valor recuperável de ativos.

Crouhy, M. G., Galai, D., & Mark, R. (2004). Insuring versus Self-Insuring Operational Risk. The Journal of Derivatives, 12(2), 51-55. https://doi.org/10.3905/jod.2004.450968

Dahya, J., & McConnell, J. J. (2005). Outside directors and corporate board decisions. Journal of Corporate Finance, 11(1-2), 37-60. https://doi.org/10.1016/j.jcorpfin.2003.10.001

Delamaire, L., Abdou, H., & Pointon, J. (2009). Credit card fraud and detection techniques: a review. Banks and Bank Systems, 4(2), 1-13.

Eckert, C., & Gatzert, N. (2017). Modeling operational risk incorporating reputation risk: An integrated analysis for financial firms. Insurance: Mathematics and Economics, 72, 122-137. https://doi.org/10.1016/j.insmatheco.2016.11.005

Endrikat, J., de Villiers, C., Guenther, T. W., & Guenther, E. M. (2020). Board Characteristics and Corporate Social Responsibility: A Meta-Analytic Investigation. Business & Society, 60(8), 2099-2135. https://doi.org/10.1177/0007650320930638

Ettredge, M. L., Xu, Y., & Yi, H. S. (2014). Fair Value Measurements and Audit Fees: Evidence from the Banking Industry. Auditing: A Journal of Practice & Theory, 33(3), 33-58. https://doi.org/10.2308/ajpt-50701

Fama, E. F., & Jensen, M. C. (1983). Separation of Ownership and Control. SSRN Electronic Journal. https://doi.org/10.2139/SSRN.94034

Ferreira, S., & Dickason-Koekemoer, Z. (2019). A conceptual model of operational risk events in the banking sector. Cogent Economics & Finance, 7(1), 1706394. https://doi.org/10.1080/23322039.2019.1706394

Freitas, A. F. de, Amaral, I. D. C., & Braga, M. J. (2008). A influência dos riscos de liquidez e de crédito no processo de conversão das cooperativas de crédito rural em cooperativas de crédito de livre admissão: um estudo de caso. Revista de Contabilidade e Organizações, 2(4). https://doi.org/10.11606/rco.v2i4.34725

Goulart, C. P. (2012). Modelos avançados para risco operacional: uma análise empírica da abordagem de distribuição de perdas [Tese de doutorado em Administração. Faculdade de Ciências Econômicas. Universidade Federal de Minas Gerais].

Greatti, L., & Meurer Sela, V. (2021). Atuação das cooperativas de crédito no processo de inclusão financeira no Brasil. Enfoque: Reflexão Contábil, 40(3), 21-37. https://doi.org/10.4025/enfoque.v40i3.52027

Haslem, B., Hutton, I., & Smith, A. H. (2017). How Much Do Corporate Defendants Really Lose? A New Verdict on the Reputation Loss Induced by Corporate Litigation. Financial Management, 46(2), 323-358. https://doi.org/10.1111/fima.12171

Instituto Brasileiro de Governança Corporativa (IBGC). (2009). Código das melhores práticas de governança corporativa (4th ed.).

Isa, Y. M., Sanusi, Z. M., Haniff, M. N., & Barnes, P. A. (2015). Money Laundering Risk: From the Bankers’ and Regulators Perspectives. Procedia Economics and Finance, 28, 7-13. https://doi.org/10.1016/S2212-5671(15)01075-8

Jacques, E. R., & Gonçalves, F. de O. (2016). Cooperativas de crédito no Brasil: evolução e impacto sobre a renda dos municípios brasileiros. Economia e Sociedade, 25(2), 489-509. https://doi.org/10.1590/1982-3533.2016v25n2art8

JUSBRASIL. (2024). Consulta Processual. https://www.jusbrasil.com.br/consulta-processual

Karpoff, J. M., & Lott, J. R. (1993). The Reputational Penalty Firms Bear from Committing Criminal Fraud. The Journal of Law and Economics, 36(2), 757-802. https://doi.org/10.1086/467297

Karpoff, J. M., Lee, D. S., & Martin, G. S. (2008). The Cost to Firms of Cooking the Books. Journal of Financial and Quantitative Analysis, 43(3), 581-611. https://doi.org/10.1017/S0022109000004221

Kenney, B. (2007). From ID To IP Theft. Industry Week, 256(7).

Ko, C., Lee, P., & Anandarajan, A. (2019). The impact of operational risk incidents and moderating influence of corporate governance on credit risk and firm performance. International Journal of Accounting and Information Management, 27(1), 96-110. https://doi.org/10.1108/IJAIM-05-2017-0070/FULL/XML

KPMG. (2009). A Fraude no Brasil Relatório de Pesquisa 2009. http://www.faculdadedelta.edu.br/downloads_alunos/1346933209_perfil_do_fraud186ador_III.pdf

Liao, L., Luo, L., & Tang, Q. (2014). Gender diversity, board independence, environmental committee and greenhouse gas disclosure. The British Accounting Review, 47(4), 409-424. https://doi.org/10.1016/j.bar.2014.01.002

Lipton, M., & Lorsch, J. W. (1992). A Modest Proposal for Improved Corporate Governance. The Business Lawyer, 48(1), 59-77. https://www.jstor.org/stable/40687360

Maximiano, A. C. (2000). Introdução à Administração. Atlas.

McLaughlin, J. S., & Pavelka, D. (2013). The use of customer due diligence to combat money laundering. Accountancy Business and Public Interest, 1, 57-84.

Mendonça, H. F. de, Galvão, D. J. C., & Loures, R. F. V. (2008). Risco Operacional nas Instituições Financeiras: Contratar Seguro ou Auto-segurar-se? Revista EconomiA, 9(2), 309-326. http://www.anpec.org.br/revista/vol9/vol9n2p309_326.pdf

Morton, A., & Fasolo, B. (2009). Behavioural decision theory for multi-criteria decision analysis: a guided tour. Journal of the Operational Research Society, 60(2), 268-275. https://doi.org/10.1057/palgrave.jors.2602550

Rachman, L. (2013). Modelagem de perdas com ações trabalhistas em instituições financeiras. [Dissertação (MPFE) - Escola de Economia de São Paulo, Escola de Economia de São Paulo da Fundação Getúlio Vargas].

Rahman, R. A., & Anwar, I. S. K. (2014). Types of Fraud among Islamic Banks in Malaysia. International Journal of Trade, Economics and Finance, 5(2), 176-179. https://doi.org/10.7763/IJTEF.2014.V5.365

Rubin, G. M., Overstreet, G. A., Beling, P., & Rajaratnam, K. (2013). A dynamic theory of the credit union. Annals of Operations Research, 205(1), 29-53. https://doi.org/10.1007/s10479-012-1246-7

Sanusi, Z. M., Rameli, M. N. F., & Isa, Y. M. (2015). Fraud Schemes in the Banking Institutions: Prevention Measures to Avoid Severe Financial Loss. Procedia Economics and Finance, 28, 107-113. https://doi.org/10.1016/S2212-5671(15)01088-6

Shabbir, M. S., Bashir, M., Abbasi, H. M., Yahya, G., & Abbasi, B. A. (2021). Effect of 195 domestic and foreign private investment on economic growth of Pakistan. Transnational Corporations Review, 13(4), 437–449. https://doi.org/10.1080/19186444.2020.1858676

Sharif, M., & Rashid, K. (2014). Corporate governance and corporate social responsibility (CSR) reporting: an empirical evidence from commercial banks (CB) of Pakistan. Quality & Quantity, 48(5), 2501-2521. https://doi.org/10.1007/s11135-013-9903-8

Soprano, A., Crielaard, B., Piacenza, F., & Ruspantini, D. (2009). Measuring Operational and Reputational Risk: A Practitioner’s Approach. Wiley Finance.

Trung, M., Hsiao, C. L., Shen, D. B., & Chen, B. S. (2018). Impact of operational risk toward the efficiency of banking-evidence from Taiwan’s banking industry. Asian Economic and Financial Review, 8(6), 815-831. Doi: 10.18488/journal.aefr.2018.86.815.831

Wang, T., & Hsu, C. (2013). Board composition and operational risk events of financial institutions. Journal of Banking & Finance, 37(6), 2042-2051. https://doi.org/10.1016/j.jbankfin.2013.01.027

World Bank, & International Monetary Fund. (2005). Financial Sector Assessment. The World Bank. https://doi.org/10.1596/978-0-8213-6432-1

Zuo, J., Zhang, W., Hu, M., Feng, X., & Zou, G. (2022). Employee relations and stock price crash risk: Evidence from employee lawsuits. International Review of Financial Analysis, 82, 102188. https://doi.org/10.1016/j.irfa.2022.102188