Artigos

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 16 Julio 2024

Revisado: 20 Diciembre 2024

Aprobación: 14 Febrero 2025

Publicación: 25 Marzo 2025

DOI: https://doi.org/10.16930/2237-7662202535201

Resumo: O surgimento da tecnologia de Blockchain despertou o potencial para inovações no manuseio de atividades de negócios em diversos setores. A rastreabilidade das mercadorias é uma preocupação dos governos e dos empresários, visto que o desvio pode gerar evasão fiscal e perda de mercadorias. O objetivo desta pesquisa é desenvolver uma proposta de rastreabilidade eletrônica de mercadorias utilizando o Blockchain. Trata-se de uma pesquisa aplicada, com abordagem qualitativa, com objetivos exploratórios e que utiliza ferramentas já existentes no Fisco brasileiro para propor adequações tecnológicas a fim de melhorar e controlar os processos, o que pode facilitar a fiscalização tributária e proteger empresários e cidadãos quanto a receptação ilegal de mercadorias. O SPED fiscal e a NF-e são os mecanismos sugeridos para implantação da rastreabilidade única dos produtos, a qual seria imposta como obrigação fiscal acessória. Como resultado, a proposta sugere que, por meio do Blockchain, sejam inseridas informações na NF-e desde a produção até a consumidor final da mercadoria. Caso ela seja furtada ou desviada poderá ser incluída essa informação de modo a bloquear a circulação e rotular como ilegal, impossibilitando que o produto retornasse à comercialização. No caso de tentativa de reinseri-la no SPED, o Fisco poderia ser automaticamente informado da receptação de mercadoria ilegal. Esta pesquisa contribui não só para a academia, mas para aplicação prática de soluções tecnológicas que facilitariam a fiscalização tributária dos governos e podem proteger empresários e cidadãos.

Palavras-chave: Blockchain, Rastreabilidade, SPED, Nota fiscal eletrônica, Fiscalização.

Abstract: The emergence of Blockchain technology has unlocked potential for innovations in business operations across various sectors. The traceability of goods is a concern for both governments and business owners, as deviations can lead to tax evasion and loss of goods. This research aims to develop a proposal for electronic traceability of goods using Blockchain technology. It is an applied research study with a qualitative approach and exploratory objectives, utilizing existing tools within the Brazilian tax system to propose technological adjustments that enhance and control processes. These improvements can facilitate tax oversight and protect both business owners and citizens from the illegal reception of goods. SPED Fiscal and the Electronic Invoice (NF-e) are the suggested mechanisms for implementing a unique product traceability system, which would be established as an ancillary tax obligation. As a result, the proposal suggests that Blockchain be used to record information in the NF-e from production to the final consumer. If a product is stolen or diverted, this information could be logged, preventing its circulation and labeling it as illegal, thereby making it impossible to re-enter the market. In case of an attempt to reintegrate it into the SPED system, the tax authorities could be automatically notified of the illegal reception of goods. This research contributes not only to academia but also to the practical application of technological solutions that would facilitate government tax oversight while protecting business owners and citizens.

Keywords: Blockchain, Traceability, SPED, Electronic invoice, Tax Oversight.

1 INTRODUÇÃO

A tecnologia da informação tem avançado de forma rápida em algumas áreas nas últimas décadas. A preocupação com desvio de mercadorias preocupa empresários, enquanto a evasão fiscal preocupa o governo. Entre as possíveis soluções para maior controle, Yano et al. (2023) indicam estabelecer mecanismos de rastreamento da mercadoria, do momento da sua produção até a revenda. Porém, a maioria dos processos ainda se limita a rastrear fisicamente a mercadoria utilizando tecnologias de RFID, GPS, entre outros. Mas para Madeira e Geliski (2019), essas técnicas não evitam os casos de desvio, extravio, furto ou roubo, bem como a possível reentrada do produto ao mercado (receptação). Nesse sentido, a tecnologia Blockchain surge como alternativa viável, por ter características de rastreabilidade, imutabilidade, segurança e transparência (Nascimento, 2023). Esta pesquisa apresenta uma proposta original de rastreabilidade de mercadorias via tecnologia Blockchain, utilizando ferramentas já existentes no Fisco brasileiro para propor cientificamente adequações tecnológicas a fim de melhorar e controlar os processos. A proposta contribui cientificamente para dirimir a lacuna de pesquisa existente, de propor algo prático, que auxilie no controle de mercadorias, tanto para empresários quanto para o Fisco (Yano et al., 2023; Madeira & Geliski, 2019), utilizando a tecnologia Blockchain (Nascimento, 2023).

O governo brasileiro inseriu tecnologia para controlar e rastrear mercadorias, a partir do Sistema Público de Escrituração Digital (SPED), instituído pelo Decreto 6.022, de 22 de janeiro de 2007. Este sistema é uma ferramenta utilizada pela Receita Federal do Brasil (RFB) para unificar o processo de recepção e validação de todos os documentos relacionados à escrituração contábil de uma empresa que conta com alguns mecanismos de controle de entrada e saída de mercadorias.

O SPED permitiu a criação da Nota Fiscal Eletrônica (NF-e), que possui campos para identificação correta das mercadorias. A NF-e é um documento digital, emitido e armazenado eletronicamente, com o intuito de documentar uma operação de circulação de mercadorias ou prestação de serviços ocorrida entre as partes, cuja validade jurídica é garantida pela assinatura digital do emitente e a autorização da fiscalização tributária do domicílio do contribuinte (RFB, 2024).

O governo possui certa parcela de rastreabilidade de todas as mercadorias que foram produzidas pela indústria e vendidas para os respectivos varejistas (Nascimento, 2023). Porém, quando um evento imprevisto desvia a mercadoria de seu curso normal, o prejuízo atinge vários atores envolvidos na cadeia logística. O governo perde com a arrecadação de tributos e, por vezes, o varejista ou a indústria perdem a mercadoria. Uma saída para gerar maior eficiência na rastreabilidade de mercadorias seria utilizar a tecnologia conhecida como Blockchain.

Nakamoto (2009) define Blockchain como um mecanismo para rastreamento de dados distribuídos e compartilhados, bem como o rastreamento de transações, com a função de criar um índice global e seguro para todas as transações que ocorrem em uma determinada cadeia produtiva. O Blockchain é muito adequado para rastreamento de dados devido à sua descentralização, transparência e à prova de adulteração (Wang, Tian & Zhang, 2021).

Portanto, além da lacuna científica, existe uma lacuna técnica, que motiva essa pesquisa a apresentar uma alternativa ao que já existe no mercado, de maneira a contribuir para o aprimoramento técnico da fiscalização tributária brasileira e a segurança na movimentação de mercadorias via rastreabilidade. O objetivo desta pesquisa é desenvolver uma proposta de rastreabilidade eletrônica de mercadorias utilizando o Blockchain.

Esta pesquisa contribui para o avanço nas discussões acadêmicas, em especial para a aplicabilidade prática, ao propor um método que irá auxiliar a fiscalização tributária, sendo relevante para combater a evasão fiscal, auxiliando no controle empresarial, na segurança da circulação de mercadorias e na rastreabilidade dos produtos que chegam ao consumidor final.

Na área fiscal, os atributos da tecnologia Blockchain, tais como a capacidade de fornecer rastreabilidade, imutabilidade, segurança e transparência às transações, correspondem às prioridades de um sistema tributário moderno (Dourado et al., 2022). Portanto, esta pesquisa é relevante para auxiliar gestores públicos e auditores fiscais, além de trazer segurança aos empresários que estão sujeitos às mazelas do desvio de mercadorias.

Na gestão de negócios, um dos desafios é o controle de perdas de produtos por desvio de mercadorias, quer seja proveniente de roubo do produto ou da carga. Além da perda, existe o problema da reentrada do produto roubado no mercado através de empresas que compram a carga roubada e efetuam a venda direta ao consumidor.

Trata-se de uma pesquisa aplicada, com abordagem qualitativa e objetivos exploratórios, que utiliza códigos de identificação das mercadorias, que já são registrados obrigatoriamente nos campos da nota fiscal eletrônica (NF-e), para criar uma cadeia de rastreamento e compartilhamento de dados utilizando Blockchain. De forma específica, o artigo mostra que a junção das tecnologias da SPED, NF-e e Blockchain proporciona, além do rastreamento, uma alternativa para que mercadorias roubadas não sejam reinseridas legalmente no mercado, visto que, ao ser desviada, registra-se no banco de dados distribuído o código da ocorrência da mercadoria (exemplo “furto”) e ela não poderá ser reinserida no sistema, pois possuirá uma identificação única. A proposta de utilização é detalhada no decorrer do artigo.

2 FUNDAMENTAÇÃO TEÓRICA

Para tentar controlar a entrada e saída de mercadorias, desde sua produção até a venda final ao consumidor, o governo vem aplicando um processo de transformação digital na forma de monitorar cargas. Em 2009, o governo implementou o sistema público de escrituração digital, o SPED, esse sistema transformou processos contábeis físicos em processos digitais, permitindo maior controle sobre o processo fiscal dentro das empresas (RFB, 2024). Para melhor entendimento, o próximo tópico versará maiores detalhes sobre o SPED e sua função no processo de controle do trânsito de mercadorias.

2.1 O Sistema Público de Escrituração Digital – SPED

O SPED foi instituído pelo Decreto 6.022/2007 e constitui uma grande mudança no processo de informatização da relação entre o Fisco e os contribuintes. O SPED consiste na modernização da entrega das chamadas obrigações acessórias, que são transmitidas pelos contribuintes aos órgãos fiscalizadores (RFB, 2024). Todo esse processo é validado por meio de assinatura digital dos documentos eletrônicos e sua validade jurídica dada por certificados digitais que são regidos pela Lei n.º 14.063 (2020).

Segundo a RFB (2024), os principais objetivos do SPED são:

· Promover a integração entre os fiscos;

· Racionalizar e uniformizar as obrigações acessórias para os contribuintes;

· Tornar mais célere a identificação de ilícitos tributários.

A emissão de documentos na forma eletrônica facilitou o processo de declaração, mas são consideráveis os esforços de consolidação e escrituração das informações fiscais, sobretudo para as médias e pequenas empresas (Søgaard, 2021).

A dificuldade da atual sistemática em lidar com o pagamento de tributos, que ocorre por intermédio da rede bancária conveniada, prejudica o fluxo de receita para os governos, pois adiciona um intervalo entre o pagamento efetuado pelo contribuinte e a disponibilidade dos valores nos cofres públicos (Saripalli, 2021). Esse mecanismo, ainda, sofre perdas se considerados os desvios de mercadoria durante o processo e a reintegração das mesmas ao mercado de forma ilícita.

Assim, o processo de registro contábil de uma empresa passou a ter uma estrutura de controle moderna, aplicado à escrituração contábil e fiscal dos contribuintes, sejam eles empresários, pessoas jurídicas, inclusive imunes ou isentas, tudo registrado através do SPED.

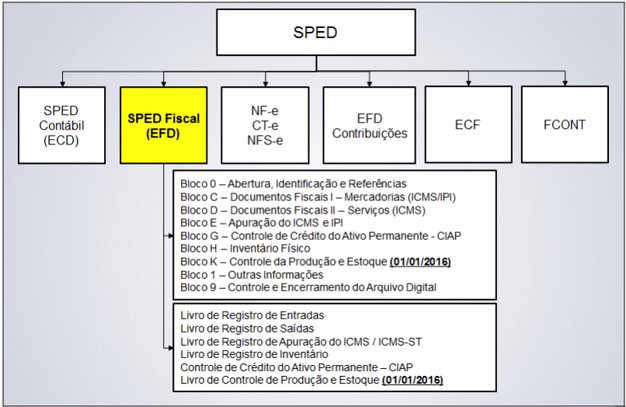

A RFB criou um organograma para representar a estrutura do SPED, que pode ser observado na Figura 1.

Para ajudar neste processo, diversos mecanismos de rastreamento de mercadorias foram criados, os dois principais, que podem ser observados na Figura 1, são a Escrituração Fiscal Digital (EFD) e a Nota Fiscal Eletrônica (NF-e).

2.1.1 Escrituração Fiscal Digital – EFD

A EFD compõe o projeto SPED e sua principal função, segundo a RFB (2019), é promover a integração dos fiscos federais, estaduais e do Distrito Federal por meio do compartilhamento de informações fiscais digitais.

Antes do projeto do SPED fiscal, todos os registros contábeis eram escritos em livros físicos, conhecidos como “Livro Diário” e “Livro Razão”. A Escrituração Fiscal Digital é a evolução desse processo, que exige uma ação mensal da contabilidade da empresa, para o registro de todo processo de entrada e saída de mercadorias.

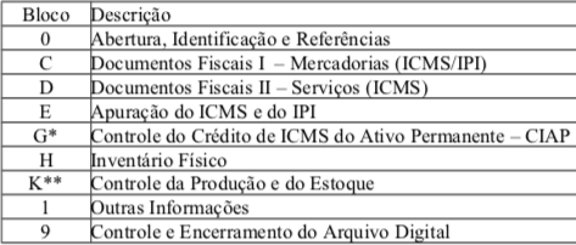

Esse registro ocorre em campos que foram definidos no projeto da EFD (RFB, 2019), como sendo “blocos” e “registros”. Assim como ocorre em um sistema de banco de dados (SGBD) relacional, os blocos podem ser comparados a tabelas e os registros aos campos que contemplam informações dessa tabela.

A Figura 2 mostra os nove blocos disponíveis na EFD (RFB, 2019).

Figura 2

Blocos do EFD

Fonte: RFB (2019). Nota. *Bloco G incluído para vigorar a partir do período de apuração de janeiro de 2011. ** Bloco K incluído para vigorar a partir do período de apuração de janeiro de 2017, conforme Ajuste SINIEF 01/2016.

Cada bloco da EFD, mostrado na Figura 2, possui uma quantidade de registros previamente determinados (RFB, 2019) que servem para o contribuinte indicar todos os dados referentes à circulação de mercadorias, que será o alvo do estudo, dados como o emissor e destinatário do produto, a quantidade de produtos, entre outros.

O bloco C possui os principais registros que deverão servir para identificar a mercadoria. O bloco K possui registros que permitem realizar o controle do momento que a mercadoria é produzida, onde vai ser estocada, qual a quantidade de mercadoria estocada. Todos os blocos possuem sua importância no processo de controle fiscal, tributário, logístico e de rastreio das mercadorias.

O processo de escrituração fiscal digital (EFD) é um processo de frequência mensal, ou seja, todas as mercadorias vendidas, transportadas ou desviadas serão apuradas, reportadas em um arquivo e enviadas ao Fisco mensalmente. No dia a dia, o controle existente sobre as mercadorias fica a cargo da nota fiscal eletrônica (NF-e), que será detalhada no próximo tópico.

2.1.2 Nota Fiscal Eletrônica – NF-e

Segundo o Manual de Orientação do Contribuinte, da RFB (2020), a NF-e é um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou uma prestação de serviços, ocorrida entre as partes, com validade jurídica garantida pela assinatura digital do remetente e a autorização de uso fornecida pela fiscalização governamental, antes da ocorrência do fato gerador.

A NF-e foi criada com o principal objetivo de ser um documento eletrônico emitido nacionalmente, com características uniformes em todos os estados brasileiros para substituir o modelo em papel que costumeiramente era emitido.

O projeto NF-e teve como objetivo a implantação de um modelo nacional de documento fiscal eletrônico, identificado pelo modelo 55, visando substituir a sistemática de emissão do documento fiscal em papel, modelos 1 e 1A, com validade jurídica garantida pela assinatura digital do emitente, simplificando as obrigações acessórias dos contribuintes e permitindo, ao mesmo tempo, o acompanhamento em tempo real das operações comerciais pelo Fisco (RFB, 2024).

Assim, toda venda ou transporte de mercadoria, seja de empresa para empresa (contribuinte para contribuinte) ou de empresa para consumidor (contribuinte para consumidor) precisa de uma nota fiscal para que as autoridades fiscais possam registrar, auditar e validar o procedimento.

A NF-e trouxe celeridade e mais facilidade para o controle de saída de mercadorias, visto que ela é composta eletronicamente de campos que devem ser preenchidos, alguns de caráter obrigatório, que validam e executam a checagem no trâmite de mercadorias (Nascimento, 2023). A EFD é um processo mensal, já a NF-e será emitida para cada lote ou mercadoria e depois todas as informações serão informadas na EFD.

2.2 Blockchain

Segundo Gupta (2020), Blockchain pode ser definido como um livro compartilhado e imutável para o registro de transações e rastreamento de ativos em uma rede comercial. Nakamoto (2009), ao definir a estrutura do Bitcoin, estabelece que, virtualmente, qualquer coisa de valor pode ser rastreada e negociada em uma rede Blockchain, reduzindo riscos e cortando custos para todos os envolvidos.

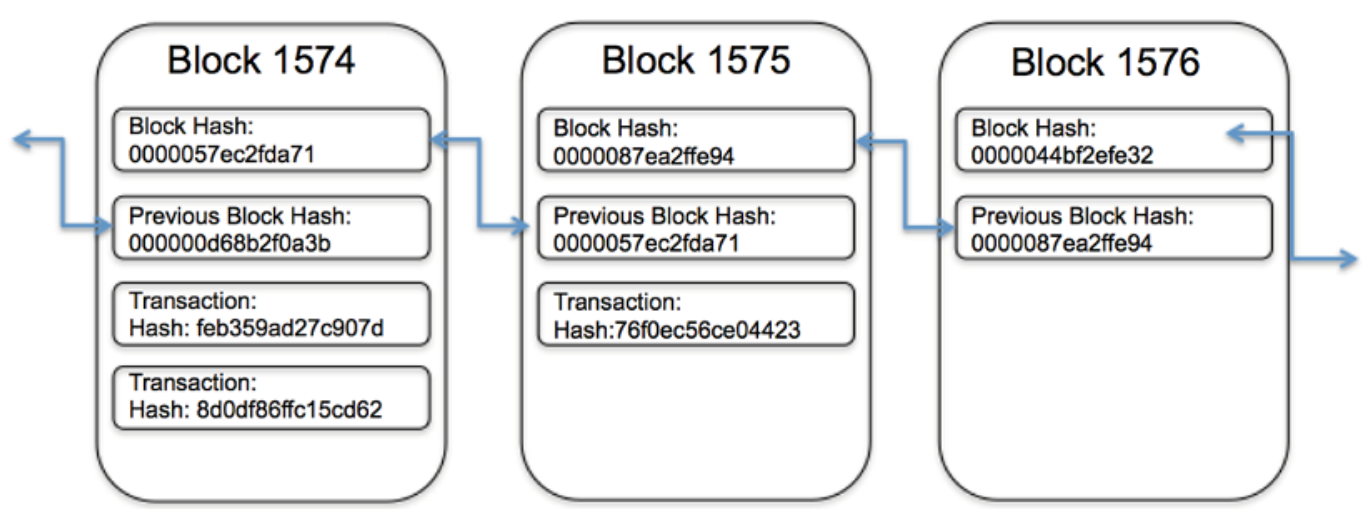

Os dados são armazenados em grupos de informações (blocos), e o próximo bloco é sempre dependente do anterior, ou seja, carrega um código (código hash) que marca cada bloco com um registro de tempo e data (Gupta, 2020). Os blocos no contexto do Blockchain são gerados automaticamente, com periodicidade de curto intervalo de tempo. No Bitcoin, por exemplo, um novo bloco é gerado a cada 10 minutos, no Ethereum um novo bloco é gerado em até 20 segundos e no TRON um novo bloco é gerado cada 3 segundos (Vacca et al., 2021).

Vacca et al. (2021) explicam como o hash é inserido para formar a cadeia criada no sistema do Blockchain, onde tem-se:

Block 1 = conteúdo = hash 0

Block 2 = conteúdo + hash 0 = hash 1

Block 3 = conteúdo + hash 1 = hash 2

A Figura 3 mostra uma cadeia de blocos, cada um contendo a “impressão digital” única para identificação, também conhecida como Hash.

A Figura 3 exemplifica porque o Blockchain é tão seguro para garantir a integridade de operações diversas, visto que a rede validadora é descentralizada, não existindo apenas um ponto de falha, como acontece quando um banco (elemento centralizador) é o garantidor de uma determinada operação. Para Yano et al. (2023), a tecnologia Blockchain se apresenta como ótima solução à integridade das informações, pela sua característica de imutabilidade dos dados. Cada bloco possui diversos “garantidores”, sendo que, para ocorrer um ponto de falha seria necessário corromper mais de 50% dos garantidores (Wang; Tian & Zhang, 2021).

Para atestar toda a validade dessa cadeia foi criado o conceito de “Smart Contract” ou contratos inteligentes, se o Blockchain é chamado de “Livro Razão Público” o contrato inteligente representa as regras com definições que permitem que desconhecidos possam realizar transações, negócios, utilizando a Internet, com alto grau de confiabilidade sem a necessidade de um validador central (Vacca et al., 2021).

O primeiro padrão de Blockchain proposto por Nakamoto (2009) mostrava que quaisquer computadores poderiam participar do processo de validação da cadeia, os chamados “mineradores”. Um desafio é lançado e os primeiros computadores que responderem o desafio enviam os dados que fazem parte da cadeia de blocos e recebem o prêmio por isso. Esse tipo é considerado Blockchain público (Vyas & Krishnamachari, 2019).

Por outro lado, o modelo privado é aquele controlado por uma única organização que determina quem pode ler e enviar transações e participar do processo de consenso. Pelo fato de serem 100% centralizados, esse tipo de cadeia funciona bem como áreas restritas (sandbox), mas não são indicados para ambientes de produção (Vyas & Krishnamachari, 2019).

O governo brasileiro tenta emplacar nos portos para troca de dados referentes a importações e aduana, inicialmente no Mercosul, o bConnect, um padrão de Blockchain privado e controlado pelo Serviço de Processamento de Dados do Governo Federal (Serpro) para criar agilidade nas importações e exportações (Serpro, 2020).

Depois de ter seu uso maciço no setor financeiro, através do sucesso das moedas digitais (Perboli et al., 2018), outras pesquisas foram realizadas utilizando o esquema de validação proposto por Nakamoto (2009), dentre eles, a cadeia de suprimentos e logística chamaram a atenção dos pesquisadores nos últimos anos. A utilização se deu devido à alta confiabilidade e possibilidade de criar um sistema para uma empresa controlar seu estoque, auditar suas vendas e realizar negócios com outras empresas inclusive de outros países (Yano et al., 2023).

A aplicação prática da proposta aqui apresentada é possível de acordo com o sistema fiscalizatório brasileiro, porém, Setyowati et al. (2020) apontam que o uso da tecnologia Blockchain é influenciado por questões de capacidade técnica e fatores de política governamental. Assim, a infraestrutura básica requerida para dar suporte à aplicação, como redes de Internet, servidores e mecanismos de identidade digital, tem de ser preparada ou disponibilizada.

3 PROCEDIMENTOS METODOLÓGICOS

Esta é uma pesquisa aplicada, com abordagem qualitativa e objetivos exploratórios, que utiliza códigos de identificação das mercadorias para criar uma cadeia de rastreamento e compartilhamento de dados por meio da tecnologia.

A metodologia para desenvolvimento da proposta foi Design Science Research, conhecida na área de engenharia de dados como “pesquisa em ciência do projeto”, uma forma de pesquisa difundida a partir de 1996, que visa aproximar necessidades técnicas de desenvolvimento de artefatos tecnológicos científicos, para suprir necessidades de mercado, no caso aqui, ligada aos aspectos fiscais e de controle de mercadorias.

Para o levantamento teórico foi feita uma busca nas bases Web of Science e Google Acadêmico. A pesquisa bibliográfica utilizou o termo Blockchain AND (“supply chain” OR logistics) AND traceability, para publicações acima do ano de 2016. Na Web of Science foram encontrados 42 artigos, sendo 10 deles separados para a leitura do resumo, no total 6 artigos de fato contribuíram para a pesquisa. No Google Scholar um novo filtro foi criado, incluindo os que tiveram mais de duas citações, 11 artigos foram selecionados e após a leitura do resumo, 7 foram utilizados na pesquisa.

Nesta pesquisa, o Blockchain é empregado como mecanismo de rastreio e controle de mercadorias, portanto, o foco é inserir as informações que identificam de forma única um produto, por exemplo, seu código de barras ou QRCode dentro dos campos da NF-e, em seguida realizar a escrita fiscal, na EFD e no início da cadeia produtiva da mercadoria e escrever também esses dados em Blockchain.

Assim, todo o processo de movimentação da mercadoria, relacionada a venda, que a estrutura fiscal exija anotação de obrigação acessória (EFD/NF-e), também deverá ser registrada como mais um bloco da cadeia, de tal forma que da produção até o consumidor final, o Fisco consiga acompanhar todo o andamento da mercadoria. Nota-se que o registro deverá ser apenas do produto e não seu valor monetário, visto que o objetivo é acompanhar a mercadoria, por uma questão de desvio, furto e não o seu valor agregado.

Como se trata do desenvolvimento de uma proposta de rastreabilidade eletrônica de mercadorias utilizando o Blockchain, os detalhes da construção da proposta são apresentados diretamente nos resultados, a fim de facilitar o entendimento do leitor e a aplicabilidade prática.

4 RESULTADO

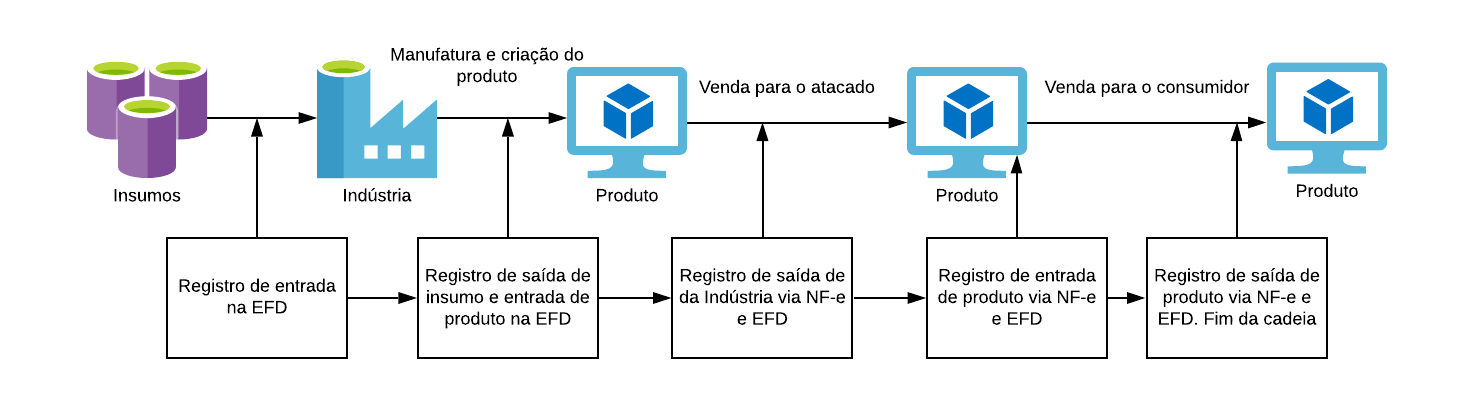

Os órgãos de fiscalização brasileiros conseguem realizar auditoria em produtos diversos, ao empregar a leitura da EFD relacionada à NF-e, ou seja, o chamado “cruzamento fiscal”, para fins de auditoria sobre o recolhimento de tributos. Como esta pesquisa se limita à rastreabilidade das mercadorias, que a EFD e NF-e permitem realizar, os passos mostrados na pesquisa são apenas parte do mecanismo de auditoria, com apenas alguns tipos de mercadorias.

Por exemplo, quando uma TV é vendida de forma unitária, o registro de venda sempre é feito um a um, neste caso, será possível escrever seus dados na NF-e, porém, quando uma fábrica vende uma caixa com doze unidades de leite (caixa de 1 litro) somente a caixa com doze será registrada, mas a saída, lá no supermercado, pode ser por unidade e não o lote, neste caso, não será possível, ainda, implementar o mecanismo descrito na pesquisa (Vyas & Krishnamachari, 2019).

Para realizar auditoria e rastreabilidade, as instituições fiscalizadoras cruzam os dados das NF-e com os dados da EFD. No começo da cadeia de produção existe a entrada de insumos que é registrada contabilmente e a saída gerada é o registro de um produto. Tudo isso é registrado na EFD, nos blocos C e K. Quando esse produto é vendido da indústria para a revenda, a indústria registra a saída e o comprador registra a entrada. Esse ciclo se repete até o consumidor final: quando este adquire o produto o vendedor registra a venda na NF-e específica e no final do mês é feito, na EFD, o registro de saída daquele produto executando a “baixa” (RFB, 2020).

A Figura 4 ilustra a forma atual de controle realizada pelo Fisco e outros órgãos fiscalizadores.

Figura 4

Processo atual de acompanhamento de um produto, da sua criação até a venda final

Fonte: Autoria própria (2024).

No processo mostrado na Figura 4, se percebe que em caso de roubo, furto, ou desvio de alguma forma, existe apenas uma anotação de perda do produto, porém se esse produto for reinserido no mercado, não há nenhuma forma de controlar, tanto pelas autoridades policiais quanto pelas autoridades fiscais.

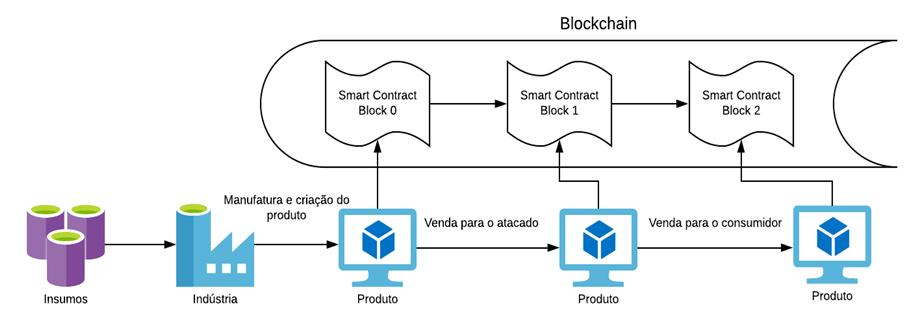

A proposta de transformação digital para rastreabilidade da cadeia de produção e controle seria escrever dados desse produto utilizando Blockchain, de tal forma que em cada etapa, os dados que são preenchidos na NF-e e EFD para identificar o processo de venda são também escritos no Blockchain utilizando um SmartContract (Vacca et al., 2021). Assim, o processo se repete em todas as etapas até o consumidor final, onde encerraria a cadeia. A Figura 5 ilustra como seria esta sequência de ações.

Figura 5

Controle da cadeia utilizando Blockchain

Fonte: Autoria própria (2024).

A Figura 5 não muda o padrão adotado na Figura 4, porém cria um mecanismo de controle de toda a cadeia, desde o momento em que o produto foi gerado até chegar ao consumidor final. Esse processo é transparente, pode ser fiscalizado e controlado e, como o objetivo é acompanhar o produto dentro da cadeia, ele atende aos propósitos.

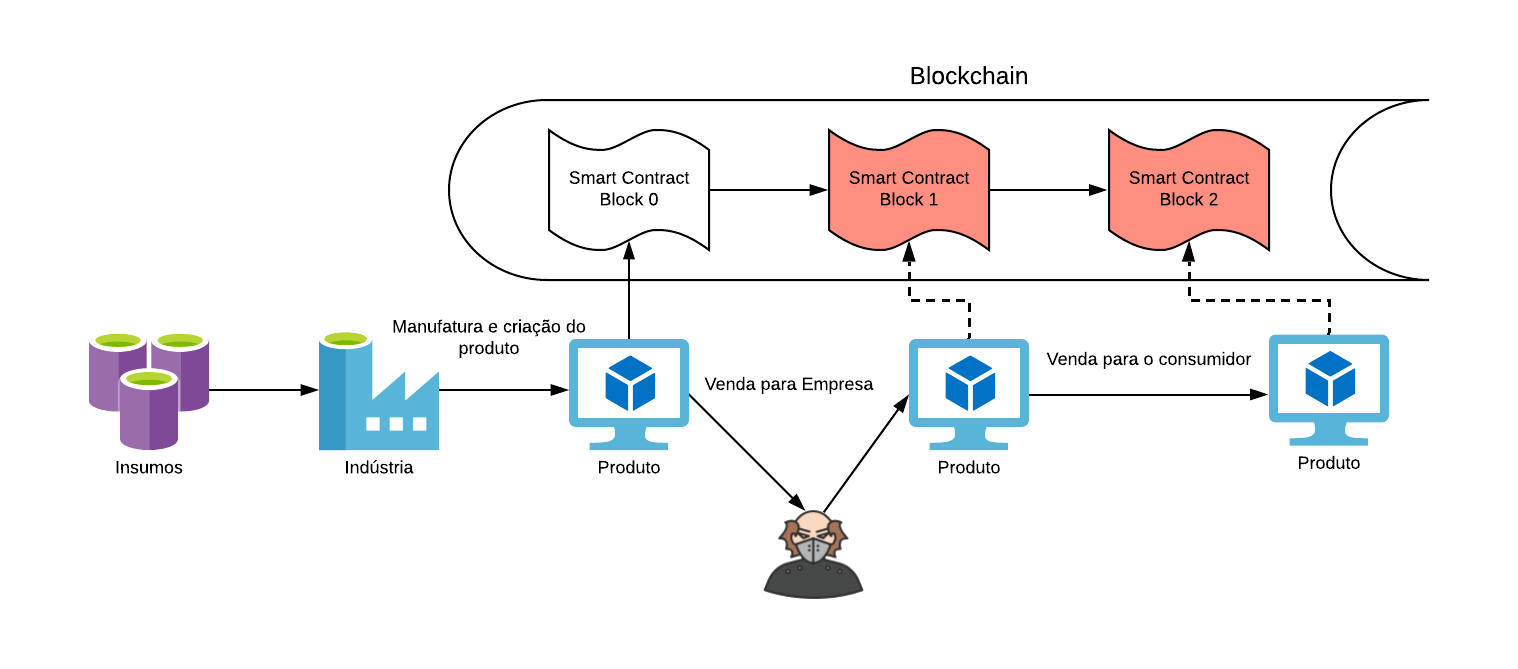

A rastreabilidade proposta pelo uso do Blockchain permite criar um mecanismo que controla qualquer tipo de incidente com o produto, por exemplo, se o produto for desviado por algum motivo, basta escrever essa informação no próximo bloco, de tal forma que se esse produto voltar ao mercado ele não poderá ser “legalizado”, ou seja, a empresa que optar por revender esse produto não vai poder emitir uma nota fiscal, visto que o bloco que contém a informação anterior com a escrita: “furto”, “roubo”, “uso interno”, “produto estragado”, não pode ser alterado.

Várias tentativas foram feitas, no Brasil, para criar mecanismos de rastreabilidade de mercadorias. Por exemplo, a Casa da Moeda do Brasil (CMB), seguindo a instrução normativa da Receita Federal (RFB) começou a emitir selos para a rastreabilidade de bebidas; os selos possuem códigos únicos e que servem exatamente com o propósito de realizar a auditoria, ou seja, o cruzamento fiscal das NF-e com as EFDs. A Receita Federal interrompeu a obrigatoriedade desse selo, devido a problemas de logística e custo (Instrução Normativa RFB n.º 1432, 2013).

A Figura 6 mostra a condição de rastreabilidade: quando o produto for desviado e tentar voltar, se a empresa que compra escrever no bloco 1 a entrada do produto e, consequentemente, no bloco 2 a saída, os órgãos fiscalizadores poderão facilmente checar e confirmar que a origem é ilícita. A própria empresa poderá checar se o produto possui origem lícita ou não. Assim como acontece na transação de Bitcoins e outras moedas digitais (Vacca et al., 2021), nas mercadorias pode seguir o mesmo padrão.

Figura 6

Rastreabilidade utilizando Blockchain.

Fonte: Autoria própria (2024).

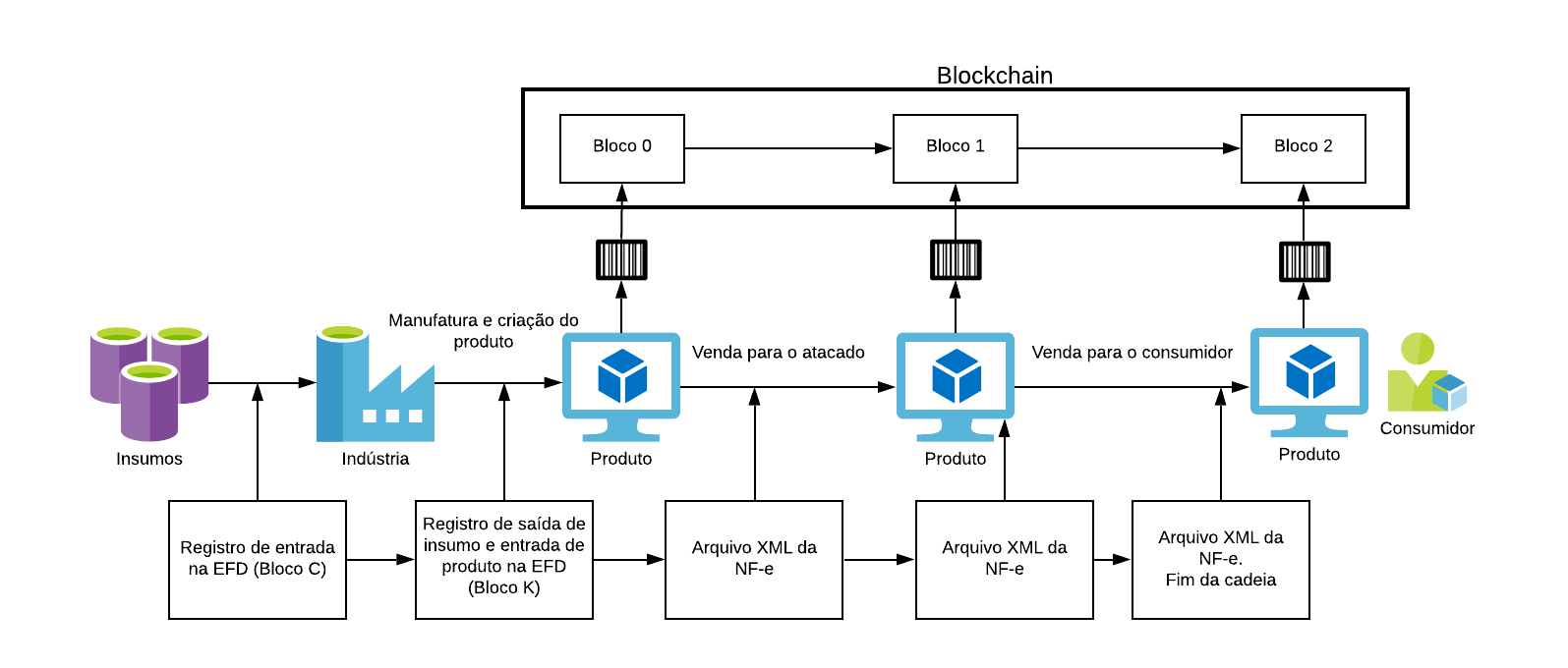

Como vários produtos possuem códigos de barra ou QRCode já no seu processo de produção, como é o caso das televisões, a proposta da pesquisa visa inserir nesse código de barras um identificador único de cada produto, como elemento-chave para a escrita no Blockchain. Assim, conforme observado na Figura 7, ao criar o produto, a indústria faria o registro do código de barras no bloco K da EFD e, ao vender, registraria o código de barras na NF-e (que é um arquivo XML). Esse processo continua assim até a última NF-e emitida para o consumidor final, no qual aconteceria também a última escrita no Blockchain.

Figura 7

Processo de escrita do código de barras no Blockchain para rastreabilidade.

Fonte: Autoria própria (2024).

A Figura 7 ilustra o processo de escrita do código de barras do produto. Conforme já mostrado nas figuras anteriores, o código de barras representa a identidade digital do produto e será inserido na primeira NF-e ao ser vendido, iniciando também o Bloco 0 da estrutura do Blockchain.

O sistema de rastreamento proposto oferece uma alternativa de controle para órgãos fiscalizadores, e para qualquer membro que participa do processo, gerando transparência, aumento da segurança e diminuindo custos, conforme proposto em Vyas e Krishnamachari (2019). Além de evitar perdas, a transparência fornecida pelo processo também contribui para o maior controle fiscal e arrecadação dos tributos.

5 CONCLUSÕES

O objetivo desta pesquisa foi desenvolver uma proposta de rastreabilidade eletrônica de mercadorias utilizando o Blockchain. Os resultados detalhados transcrevem a proposta e a aplicabilidade prática, em que é possível utilizar como base os instrumentos já existentes nas relações fiscais brasileiras, adequando os mecanismos de controle e inserindo o Blockchain nos processos.

A primeira reflexão que se pode fazer sobre o modelo proposto na pesquisa é que ele já vem sendo adotado, em partes, para rastreabilidade de cadeia de produção, conforme mostrado por Perboli et al. (2018). Um bom exemplo é o caso dos restaurantes KFC, mostrado por Vyas e Krishnamachari (2019), que realizam o controle da cadeia de suprimentos com Blockchain.

Na esfera governamental, o uso da tecnologia foi utilizado em diversificados locais, como as votações na União Europeia em 2020, a prestação de contas do TCU em 2018 e dados compartilhados em Portos (Serpro, 2020). Porém, a pesquisa buscou criar um modelo para utilizar a estrutura contábil digital existente no Brasil (SPED, EFD, NF-e), que representa o livro razão da contabilidade nacional, aliado ao “livro razão digital” representado pelo Blockchain.

Apesar dos mecanismos fiscais já existirem, para aplicação prática são necessários ajustes legislatórios, regulatórios e o alinhamento com a tecnologia. Em que pese notar, o processo legislatório e regulatório, que cria a obrigação de registrar o código de barras do produto nas obrigações acessórias (EFD, NF-e), ainda não existe, esse é o primeiro ponto crítico do modelo proposto pela pesquisa, visto que somente as empresas que, de fato, queiram transparência e rastreabilidade incluiriam esse processo na sua estrutura.

Um passo importante observado pelo bConnect do Serpro (2020) é que o governo federal já possui em funcionamento e testes a estrutura de Blockchain necessária para testar modelos de rastreabilidade, o que reduz o custo de implantação da proposta. Cabe pontuar que com a reforma tributária aprovada no Brasil em 2024, que passará a valer a partir de 2027, há tempo para implantação desta proposta caso haja interesse governamental, visto que faria parte da regulamentação fiscal a ser aprovada.

Esta pesquisa se limitou a propor o artefato tecnológico. Sugere-se que pesquisas futuras realizem o teste prático do sistema aqui proposto, o que possivelmente necessitará de uma parceria com os setores de fiscalização tributária nacional, trazendo assim um avanço significativo para a literatura do tema, além de proporcionar um teste empírico para possibilitar a aplicação do modelo à realidade brasileira.

O mecanismo de transformação digital deve ser especialmente tratado pelo governo como um grande aliado à transparência e à desburocratização. No tocante à rastreabilidade, a pesquisa mostra que, ao ser implementada, será possível melhorar o processo de auditoria, arrecadação tributária e os órgãos fiscalizatórios e de segurança tendem a amenizar a problemática com a receptação de produtos ilícitos que voltam ao mercado indevidamente.

REFERÊNCIAS

Dourado, L., Silva, P., Peres, C., & Díaz, D. (2022). Challenges and Opportunities for a Fiscal Blockchain. American Academic Scientific Research Journal for Engineering, Technology, and Sciences, 87(1), 117–137. https://asrjetsjournal.org/index.php/American_Scientific_Journal/article/view/7520

Gupta, M. (2020). Blockchain for drummies (3rd IBM Limited Edition). John Wiley & Sons, Inc. Hoboken, NJ.

Instrução Normativa RFB n.º 1432, de 26 de dezembro de 2013 (2013). https://www.legisweb.com.br/legislacao/?id=263711

Lei n.º 14063, de 23 de setembro de 2020 (2020). https://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2020/Lei/L14063.htm

Madeira, L. M., & Geliski, L. (2019). O combate a crimes de corrupção pela Justiça Federal da Região Sul do Brasil. Revista de Administração Pública, 53(6), 987-1010. https://doi.org/10.1590/0034-761220180237

Nascimento, L. D. V. (2023). Blockchain fiscal: uma proposta para as administrações tributárias. [Dissertação de mestrado, Universidade Salvador – UNIFACS, Salvador, BA, Brasil].

Nakamoto, S. (2009). Bitcoin: a peer-to-peer electronic cash system. https://bitcoin.org/bitcoin.pdf

Perboli, G., Musso, S., & Rosano, M. (2018). Blockchain in Logistics and Supply Chain: A Lean Approach for Designing Real-World Use Cases. In IEEE Access, 6, 62018–62028. https://doi.org/10.1109/ACCESS.2018.2875782

Receita Federal do Brasil [RFB] (2019). Guia Prático da Escrituração Fiscal Digital – EFD ICMS/IPI (2019). Versão 3.0.3. http://sped.rfb.gov.br/pasta/show/964

Receita Federal do Brasil [RFB] (2020). Sistema de Nota Fiscal Eletrônica. Manual de Orientação do Contribuinte. Versão 7.0. https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=ndIjl+iEFdE=

Receita Federal do Brasil [RFB] (2024). Sistema Público de Escrituração Digital – SPED. Manual do Programa de Escrituração Contábil Fiscal. Versão 10.0.9. http://sped.rfb.gov.br/pagina/show/7477

Saripalli, S. H. (2021). Transforming Government banking by leveraging the potential of blockchain technology. Journal of Banking and Financial Technology, 5(2), 135-142. https://doi.org/10.1007/s42786-021-00035-4

Serviço de Processamento de Dados do Governo Federal [SERPRO]. (2020). bConnect entra em uso no início de 2020. https://www.serpro.gov.br/menu/noticias/noticias-2019/bconnect-uso-inicio-2020-blockchain-serpro

Setyowati, M. S., Utami, N. S., Saragih, A. H. & Hendrawan, A. (2020). Blockchain technology application for value-added tax systems. Journal of Open Innovation: Technology, Market, and Complexity, 6(4), 1–27, 2020.https://doi.org/10.3390/joitmc6040156

Søgaard, J. S. (2021). The blockchain-enabled platform for VAT settlement. International Journal of Accounting Information Systems, 40. https://doi.org/10.1016/j.accinf.2021.100502

Wang, L., Tian, Y., & Zhang, D. (2021). Rumo à autenticação de acumulador dinâmico entre domínios com base em blockchain na Internet das Coisas. IEEE Transactions on Industrial Informatics, 18(4), 2858-2867. https://doi.org/10.1109/TII.2021.3116049

Yano, I. H., Castro, A., Granelli, M. A., & Silva, F. C. (2023). Fortalecimento de marca empresarial por meio de práticas sustentáveis, marketing digital e tecnologia Blockchain. Revista de Gestão e Secretariado, 14(1), 802–819. https://doi.org/10.7769/gesec.v14i1.1550

Vacca, A., Di Sorbo, A., Visaggio, C. A., & Canfora, G. (2021). A systematic literature review of blockchain and smart contract development: Techniques, tools, and open challenges. Journal of Systems and Software, 174, 110891.

Vyas, N., Beije, A., & Krishnamachari, B. (2019). Blockchain and the supply chain: concepts, strategies and practical applications. Kogan Page Publishers.

Información adicional

Versão do Artigo apresentada no: 14th IEEE International Conference on Industry Applications (INDUSCON), São Paulo, Brasil, 2021.