Artigos

UMA METODOLOGIA CONTÁBIL PARA EVIDENCIAÇÃO DAS AÇÕES AMBIENTAIS: UM ESTUDO DA FUNÇÃO SOCIALIDADE NAS EVIDÊNCIAS DE MANUTENÇÃO DO ENTORNO PATRIMONIAL

AN ACCOUNTING METHODOLOGY FOR DISCLOSING ENVIRONMENTAL ACTIONS: A STUDY ON THE SOCIAL FUNCTION IN EVIDENCE OF SURROUNDING ASSET PRESERVATION

Paulinho Rene Stefanello paulinho.stefanello@ifpr.edu.br

Luiz Panhoca panhoca@ufpr.br

Paulinho Rene Stefanello paulinho.stefanello@ifpr.edu.br

Luiz Panhoca panhoca@ufpr.br

Frederico Fonseca da Silva frederico.silva@ifpr.edu.br

Mario Sergio Michaliszyn mario@up.edu.br

Frederico Fonseca da Silva frederico.silva@ifpr.edu.br

Mario Sergio Michaliszyn mario@up.edu.br

UMA METODOLOGIA CONTÁBIL PARA EVIDENCIAÇÃO DAS AÇÕES AMBIENTAIS: UM ESTUDO DA FUNÇÃO SOCIALIDADE NAS EVIDÊNCIAS DE MANUTENÇÃO DO ENTORNO PATRIMONIAL

Revista Catarinense da Ciência Contábil, vol. 24, pp. 1-18, 2025

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 18 Noviembre 2024

Revisado: 21 Febrero 2025

Aprobación: 20 Marzo 2025

Publicación: 14 Abril 2025

Resumo: Discussões acerca dos crescentes desgastes do meio ambiente e sua capacidade de resiliência imputam em dívida das sociedades e das células sociais. O uso das Ciências Contábeis na tratativa de divulgar os demonstrativos econômico-financeiros podem ser evocados como forma de evidenciar as ações contributivas das células sociais junto ao meio ambiente. Dessa forma, a pesquisa buscou as evidências ambientais de manutenção do entorno patrimonial em relatórios e demonstrativos econômico-financeiros, com o uso da função socialidade, provinda da teoria das funções sistemáticas do patrimônio aziendal. Sob a perspectiva metodológica, a pesquisa foi classificada, quanto aos objetivos e abordagem, como exploratória, descritiva, qualitativa e dedutiva. No que se refere aos procedimentos e técnicas, utilizou-se pesquisa bibliográfica, documental, análise de conteúdo e estudo de casos múltiplos em células sociais com alto impacto ambiental. Os dados foram tratados por meio de planilhas no software Excel. Os resultados apontaram que a maioria das ações ambientais evidenciadas permaneceu nas células sociais e na sociedade, enquanto o meio ambiente recebeu apenas algumas ações voltadas para a manutenção do entorno patrimonial, caracterizadas como não operacionais e de longo prazo. Como contribuição científica, a pesquisa enfatizou, de maneira holística, as interações entre as células sociais e o meio ambiente.

Palavras-chave: Meio ambiente, Sustentabilidade, Contabilidade ambiental.

Keywords: Environment, Sustainability, Environmental accounting

1 INTRODUÇÃO

O entendimento prevalecente até o século passado era de que a natureza fora estável e imutável, e os serem humanos não faziam parte do mundo natural, estavam fora e acima (Sangari, 2007). Esta premissa contribuiu para que a interação entre o homem e o meio ambiente não evoluísse em equilíbrio, ampliando o hiato entre as “sociedades humanas” e “não humana”, levando a indagar como podemos pensar o papel da Contabilidade na sustentação do meio ambiente, dado a perda da biodiversidade reconhecida como um dos mais graves problemas relacionados à crise ambiental (Castree, 2001; Ferreira, 2017). No que tange ao equilíbrio do meio ambiente, Carson (2010, p. 209) o descreve como “um sistema complexo, preciso e altamente integrado de relações entre seres vivos que não podem ser ignorados sem risco”. O homem e a natureza estão intimamente integrados, um afeta o outro (Botkin & Keller, 2011). No entanto, o Estado de Direito, como uma criação humana, acabou se distanciando do meio ambiente, deixando a natureza à margem do coletivo (Thomas, 1988; Serres, 1991). Segundo Cavalcanti (2012), quem sustenta é a natureza, da qual dependemos. A atividade econômica, em última análise, depende da natureza (Bebbington et al., 2021).

As empresas, por sua vez, são consideradas filhas da sociedade, com direitos e deveres, sendo que, dentro delas, encontra-se o objeto de estudo da Contabilidade: o patrimônio, porém não como uma coisa isolada (Sá, 2010). Por isso, a teoria das funções sistemáticas do patrimônio aziendal, a oitava função, a função socialidade, apresenta o mundo exterior ao patrimônio, e neste mundo o meio ambiente[1], como quem pode receber influências e desta fluir ao patrimônio, sendo imprescindível o entendimento sobre a relação entre o patrimônio e seus ambientes, na busca da satisfação de uma necessidade de assistência aos entornos do patrimônio (Sá, 2010). Reconhece-se que a célula social promove trocas com o todo, englobando, entre outros, os aspectos culturais, políticos e naturais (Sá, 2010; Pineda et al., 2020; Mejía e Suárez, 2020).

Portanto, a função socialidade tornou-se relevante na identificação das relações lógicas do fenômeno patrimonial[2]. Nesta, as relações ambientais exógenas, onde situam-se as que provêm de fora da “célula social”, como as que a “célula social” projeta para fora de si (Sá, 1997). Por conseguinte, explorar as evidências ambientais de contribuição da “célula social” com o meio ambiente, no uso da função da socialidade, enseja a seguinte pergunta de pesquisa: como a função socialidade pode contribuir para evidenciar as práticas ambientais de manutenção do entorno das células sociais?

Pois, tradicionalmente, registros relacionados à limpeza de terrenos, energia, resíduos e embalagens, fornecem um análogo dos volumes e recursos financeiros, mas isto pode não refletir os valores e preocupações com o meio ambiente (Gray, 2013). Assim, conforme Souza et al. (2015), foi possível concluir que em termos práticos da gestão da sustentabilidade, no aspecto ambiental, o que é praticado e evidenciado ainda é bastante homogêneo, sua interpretação é prejudicada pela forma esparsa e não padronizada de divulgação de informações nos relatórios anuais de sustentabilidade.

Portanto, apresentada tal motivação, nota-se a necessidade de explorar mais as evidências ambientais, a partir da “célula social”, separando ações operacionais da entidade, das ações não operacionais ambientais pois, segundo Marion e Costa (2007), há necessidade de definir melhor o que seriam atividades operacionais e não operacionais relacionadas ao meio ambiente. Esta conjunção de conhecimentos (Black, 1999; Flippen, 2024) remete à unidade de esforço na integração da Contabilidade com o Ambiente (Adams & Kaffo, 2022), em que somos parte integrantes (Lessem et al., 2016), seja como indivíduos ou como rede socioambiental, a qual estamos inexoravelmente integrados (Will et al., 2021; Vázquez et al., 2020). O artigo tem como fio condutor uma ressignificação da questão (Parrott, 2017), fora do eixo de saber “uspeano” (Silva, Bernardino & Gomes, 2017). E segue a constituição base epistemológica, construção crítica como linha da condução (Colley, 2014; Lorenzini, 2016; Silva et al., 2017).

2 REVISÃO DA LITERATURA

2.1 Postulados Contábeis e Contabilidade Ambiental

2.1.1 Postulados Contábeis

O Postulado da Continuidade traz o pressuposto de que as entidades são consideradas como empreendimentos em andamento (Tinoco & Kraemer, 2011). Por isso, para Iudícibus (2021, p. 27), trata-se de um postulado ambiental da Contabilidade, simplificadamente da seguinte forma: “as entidades para efeito de Contabilidade, são consideradas como empreendimentos em andamento, até circunstâncias esclarecedoras em contrário”. Portanto, o denominado princípio da continuidade, segundo Hoog (2021), deriva da influência no valor econômico dos ativos. Como parte de um alicerce, o postulado da continuidade, segundo Iudícibus et al. (2009, p. 75), poderia ser assim enunciado: “para a Contabilidade, a Entidade é um organismo vivo que irá operar por um longo período de tempo”.

A definição da entidade contábil consiste em determinar a unidade econômica que exerce o controle sobre os recursos e aceita compromissos na condução das atividades econômicas, e o conceito de entidade pode ajudar a determinar a melhor maneira de apresentar informações que lhe dizem respeito (Hendriksen & Breda, 2010). É nas entidades, por meio dos agentes econômicos, que as operações e eventos ocorrem, levando-se em conta os relacionamentos entre entidades (Iudícibus et al., 2009).

As expressões “empresa”, “entidade”, “azienda”, “organização”, “unidade econômica”, “empreendimento”, “instituição” e “negócios” são usadas de forma deliberada, mas segundo Sá (2010) e Pineda et al. (2020), não são equivalentes perante a doutrina científica da Contabilidade. O termo “entidade” foi adotado pelos princípios fundamentais de Contabilidade, e, segundo Sá (2010), é um conceito parcial; já “célula social", tanto são empresas, quanto instituições, bem como nossos lares, pois havendo um propósito a cumprir, continuidade de funcionamento dentro de uma sociedade humana, pessoas e patrimônio, existe uma célula social. Logo: “Célula social é uma organização dinâmica, de contínua atuação interativa nos ambientes ou entornos em que está contida, sendo constituída de pessoas e de patrimônio, possuindo finalidades definidas, que visam satisfazer a necessidades humanas de várias naturezas.” (Sá, 2010, p. 156).

Quanto à interatividade nas relações ambientais ou entornos, o conceito de entidade não preconiza, mas fica implícita a relação interna, enquanto no conceito de célula social, as relações internas referem-se às endógenas e relações externas exógenas, caracterizando uma estrutura aberta e holística, enquanto a entidade situa-se em uma estrutura fechada, sistêmica e fragmentada (Sá, 2010; Pineda et al., 2020). No que se refere à formalidade, o conceito de entidade é juridicamente constituído enquanto a célula social é juridicamente e/ou socialmente constituída (Sá, 2010).

2.1.2 Contabilidade Ambiental

Pensar de forma sustentável e ambientalmente responsável requer mudanças que incorporem a essência da preocupação socioambiental (Bandeira, Ott, & Rover, 2022). No início da Contabilidade Ambiental, houve uma atenção explícita dedicada à concepção de “natureza” e ao tipo de relacionamento que indivíduos e sociedade poderiam ter com o mundo natural (Bebbington, 2021; Burritt, Schaltegger & Christ, 2023). Foi a partir de 1960 que os debates contábeis relacionados ao meio ambiente se enfatizaram, dado os efeitos ambientais negativos das corporações; trabalhos acadêmicos também procuraram abordar os efeitos ambientais externos das ações empresariais (Bebbington, 2021). Em destaque uma maior conscientização científica e política dos problemas associados à garantia da integridade dos sistemas ambientais, como a publicação no ano de 1962, da obra de Rachel Carsons, intitulada “Primavera Silenciosa”, que documentou os efeitos até então subestimados dos pesticidas (Bebbington, 2021).

A evolução da contabilidade ambiental acentuou-se na década de 1990, em especial a partir da Eco92[3], e na América do Sul o desenvolvimento se deu em especial no Brasil, Colômbia e Argentina (Villegas, 2009; Carvalho, 2020). Contadores, institutos de pesquisas, organismos profissionais e órgãos de governo de diversos países iniciaram estudos para obter novos procedimentos metodológicos ou aprimoramento dos já existentes, com a finalidade de obter informações financeiras sobre o meio ambiente e relativas às entidades. A implementação de um marco conceitual de contabilidade ambiental dentro das empresas de economia social pode ser uma oportunidade para estas empresas e para o cumprimento dos objetivos do desenvolvimento sustentável (Gray, 2013; Carvalho, 2020; Prieto & Yzaguirre, 2021).

A Contabilidade Ambiental é uma nascente da Ciência Contábil que se volta para a área ou espécie ambiental (Khan, Bose, Mollik, and Harun, 2021; Tian, and Sarkis, 2023). Segundo Hoog (2021) a Contabilidade Ambiental, dentre seus objetivos, atua no “reconhecimento e registro dos atos e fatos ambientais[4]”, bem como o atributo de demonstrar e evidenciar o interesse e políticas das aziendas sobre o meio ambiente, fazendo da sustentabilidade um alicerce. Segundo Sultanova et al. (2020), a Contabilidade Ambiental é uma ferramenta tangível na aplicação do desenvolvimento sustentável, bem como um requisito de responsabilidade social das empresas. Porém, há necessidade de fundamentar na contabilidade tradicional, a dimensão ambiental, ainda desconhecida pela abordagem tradicional, que se limita a contabilizar a existência e circulação dos ativos econômicos nas empresas (Soto et al., 2014).

A complexidade do meio ambiente caracteriza a difícil relação e quantificação, em especial a valorização, item fundamental e técnico, necessário na composição do registro contábil para posterior evidenciação (Gray, 2013; Jones & Solomon, 2017; Carvalho, 2020). A subjetividade na valoração da interação com o meio ambiente não deve ser reconhecida no balanço patrimonial (Carvalho, 2020). Por isso, a contabilidade convencional, ou, a identificada comumente como contabilidade financeira, permanece na manutenção dos limites definidos da entidade e registros de transações precificadas (Gray, 2013). O campo teórico sobre o capital carrega uma visão baseada na economia (Furtado & Panhoca, 2021).

Segundo Prasetyaningsih, Sutoyo e Sujatmika (2025), a estrutura abrangente original da contabilidade ambiental continua a ser um catalisador para a pesquisa em contabilidade ambiental, especialmente a pesquisa enraizada no ideal pragmático de melhorar o desempenho ambiental e de sustentabilidade na prática.

As empresas podem eleger uma posição de reparação da natureza, o que, em nível contábil, pressupõe a internalização de gastos, baseadas na ética ou na moral, como a limpeza de uma área degradada por atributos de reputação, em privilégio da natureza (Ferreira, 2011; Buckley & Enderwick, 2025). Quanto ao reconhecimento quantitativo de recursos naturais, não tem uma diretriz definida, como os registros de dados financeiros, que são capazes de relatar o desempenho da empresa para diferentes usuários (Montero & Betancur, 2018). Por isso, a contabilidade ambiental ainda é uma área em que existem muitas questões teóricas, organizacionais e metodológicas que precisam ser respondidas (Sultanova et al., 2020).

2.2 Teoria das Funções Sistemáticas do Patrimônio Aziendal

Considerando a evolução doutrinária, no sentido de novos aspectos como matéria de indagação, Sá (2010, p. 415) somente havia admitido sete sistemas na Teoria das Funções Sistemáticas do Patrimônio Aziendal e, por influência de dois pesquisadores brasileiros, o Prof. Valério Nepomuceno e Prof. Dílson Cerqueira da Silva, admitiu-se o acréscimo de mais um, o oitavo, o que denominou-se de “Socialidade”. Toda a teoria se desenvolve em bases de sistemas, daí sua característica de evolução sistemática.

O alcance do social na socialidade se refere à medição física da capacidade de interação da célula social (Mejía & Suárez, 2020). As células sociais guardam uma estreita relação com a dinâmica estatal, social, ambiental e cultural, denotam relações endógenas e exógenas além do econômico, mais amplo que o relacionamento com os humanos, seu bem-estar e a distribuição da riqueza (Mejía & Suárez, 2020). Logo, para o sistema da socialidade, o que se busca é a satisfação de uma necessidade de assistência aos entornos patrimoniais, investimentos que visem a melhoria dos agentes que influem sobre a riqueza e suprir a necessidade da qual ela se insere como parte (Sá, 2010).

Logo, considerando que a célula social insere-se em um grande contexto, e, que neste existe uma consciência social que se move e se transforma, também admitiu-se mais uma necessidade patrimonial: a Socialidade, que é a de cumprir esse determinismo que existe além do indivíduo, e afeta os microagregados humanos (Sá, 2010). O fenômeno patrimonial foi estudado em associação com os três grandes grupos de relações, conceitualmente denominado de essenciais, dimensionais e ambientais (Sá, 1997; Sá, 2010; Pires & Marques, 2016).

Portanto, a teoria das funções sistemáticas do patrimônio aziendal indica que suas funções influem no patrimônio ou defluem do patrimônio, distanciando-se em efeitos, na medida dos sistemas básicos (liquidez, resultabilidade, estabilidade, economicidade), dos sistemas auxiliares (produtividade, invulnerabilidade), e aos sistemas complementares (elasticidade e socialidade) (Sá, 2010; Pires & Marques, 2016).

Como também, segundo Sá (2010), o patrimônio recebe influências permanentes de diversos ambientes, externos ou exógenos. Ainda segundo o autor, os ambientes exógenos correspondem ao ecológico, social, políticos, econômicos, tecnológicos, educacionais, legais. Também do mundo aziendal emanam influências externas ou endógenas, sobre a riqueza, em especial as derivadas decisões administrativas e ações pessoais. Logo, as relações que provêm do mundo exterior são: 1 - as mais distantes (exógeno) e II - as mais póximas (endógeno) (Sá, 2010).

Portanto, trata-se de um fluxo que faz circular a riqueza da célula social para a riqueza social, ou seja, de uma emigração do individual para o coletivo, “no sistema da Socialidade o que se busca é a satisfação de uma necessidade de assistência aos entornos patrimoniais” (Sá, 2010, p. 419). Como também a célula social está contida no organismo social, disto pode-se inferir que o que beneficia o todo também tende a beneficiar a parte, embora o efeito da contribuição nem sempre tenha a equivalência direta a uma aplicação em causa própria (Sá, 2010).

3 PROCEDIMENTOS METODOLÓGICOS

A caracterização da pesquisa quanto aos objetivos é exploratória, pois trata-se de uma pesquisa no âmbito da Contabilidade Ambiental, que necessita de aprimoramentos metodológicos (Lakatos, 2017; Sultanova et al., 2020). Trata-se de uma pesquisa de doutorado, cujo tempo de duração totalizou 4 anos de investigação, considerando a construção de referencial teórico e sua aplicação na análise documental realizada. Também uma pesquisa descritiva, pois busca as características e problemas relacionados com a evidenciação dos fatos ambientais (Almeida, 2014; Gray, 2013; Jones & Solomon, 2017; Carvalho, 2020). Quanto à abordagem, é predominantemente qualitativa (Michaliszyn & Tomasini, 2008; Almeida, 2014; Lakatos, 2017). Ainda como método de abordagem, é dedutiva, pois parte da teoria das funções do patrimônio aziendal, no uso da oitava função, a função socialidade, para predizer a ocorrência dos fenômenos particulares (Sá, 2010; Lakatos, 2017).

Quanto aos procedimentos da pesquisa, trata-se de um estudo bibliográfico e, também documental, visto que se apropria de documentos organizacionais, tais como: Balanço Patrimonial (BP), Demonstração do Resultado (DRE), Notas Explicativas (NE) e o Relatório da Administração (RA) alternativamente conforme o modelo de relatório adotado pela entidade, o Relatório de Sustentabilidade (RS) ou o Relatório Integrado (RI), divulgados nos anos de 2020 e 2021, caracterizando o “ex post facto”, em que os dados recolhidos vinculam-se a publicações passadas, de modo que não se pode interferir (Almeida, 2014). Como também, caracteriza-se como um estudo de caso, que permite observar e compreender a realidade de um grupo composto por 10 empresas (Yin, 2010; B3, 2022).

Quanto ao universo da pesquisa, foi de 33 empresas, categorizadas como mercado de materiais básicos. A amostra ficou em dez empresas, delimitadas pelo Nível 2 de Governança Corporativa e Novo Mercado. Assim, conforme Bm&Fbovespa (2008), o Novo Mercado compreende melhor transparência quanto ao Nível 2, requer que as companhias atendam a regras similares ao Novo Mercado.

A classificação setorial e empresas da amostra foram B3 (2022): a) madeira e papel: Klabin S.A, Duratex S.A/Dexco S.A, Suzano S.A.; b) químicos: Vittia Fertilizantes e Biológicos S.A, Fertilizantes Heringer S.A.; c) siderurgia e metalurgia: Parapanema S.A.; d) embalagens: Irani Papel e Embalagens S.A.; e) mineração: CSN Mineração S.A, CBA - Companhia Brasileira de Alumínio S.A, Vale A.A. Segundo Lei nº 10.165 (2000), estes são setores com alto impacto ambiental.

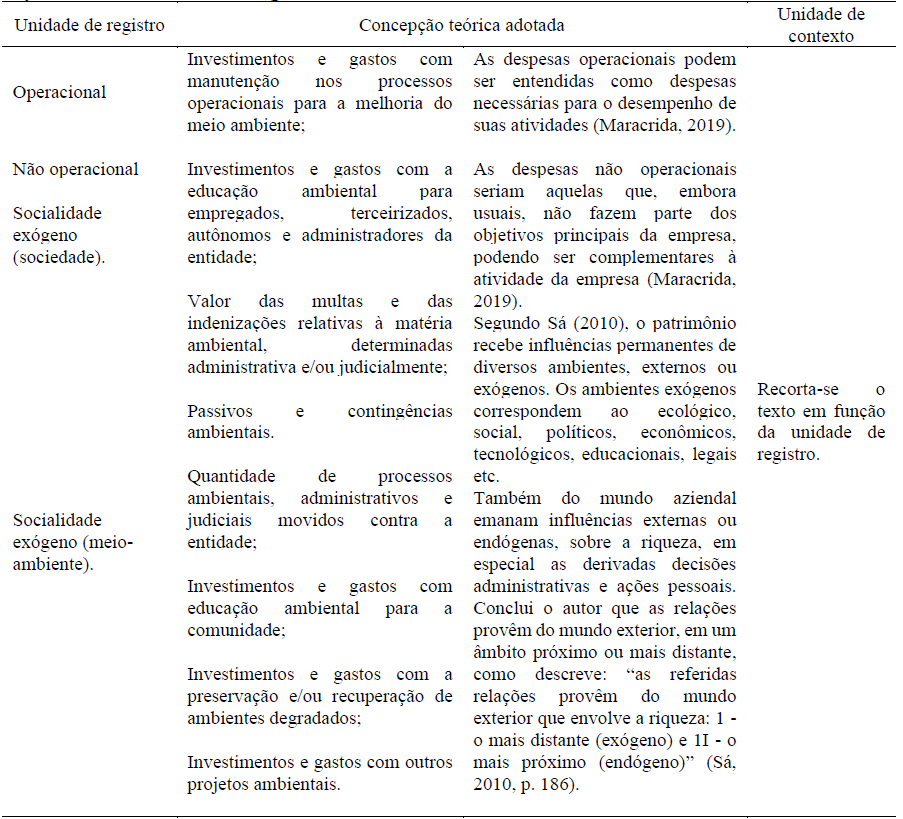

Para a coleta de dados foram utilizadas variáveis de investigações (Almeida, 2014), ou seja, termos que contemplam as informações relativas à interação da empresa com o meio ambiente. As variáveis identificadas foram extraídas da resolução CFC (2004), sendo: meio ambiente, ambientais, ambiental, ecologia, reserva legal, preservação, recuperação e educação. Também se fez necessário elaborar uma variável de pesquisa denominada de leitura de contexto, visando encontrar trechos de interações da empresa com o meio ambiente, não acobertadas pelas variáveis pesquisadas. As associações das unidades de contextos para com a unidade de registro tiveram por base a concepção teórica adotada na Figura 1, como também, a interpretação do pesquisador, que segundo Bardin (2016), pode oscilar entre o rigor da objetividade e da fecundidade da subjetividade.

Figura 1

Definição das unidades de registros, base conceitual e unidade de contexto

Fonte: Adaptado de CFC (2004).

Desta forma, foi elaborado um banco de dados organizado com o auxílio da planilha Microsoft Excel, contendo: empresa, classificação setorial, ano, variável de pesquisa, unidade de registro (operacional, não operacional endógeno, socialidade exógeno social - influente/defluente, socialidade exógeno meio ambiente - influente/defluente), material, instrumento, página e unidade de contexto. A identificação da unidade de contexto a partir de unidade de registro previamente definidas, se deu por meio da atribuição de 1 (um) para associado e 0 (zero) para não associado, compondo, segundo Bardin (2016), a análise de conteúdo como um conjunto de técnicas de análise das comunicações.

4 RESULTADOS E DISCUSSÕES

As dez células sociais, antes de suas existências factíveis, passaram pela mente humana em decorrência da percepção de uma necessidade, compondo a relação lógica essencial, tornando-se filhas da sociedade (Sá, 2010; Pires & Marques, 2016), conforme Tabela 1. Já o continente da relação lógica dimensional envolve a célula social, o local onde o patrimônio atua em constante movimento, sob um contexto hierárquico, em limites denominados de endógeno (Tabela 1). Segundo Sá (2010), os fatores dimensionais sempre foram objetos de observação da tecnologia contábil. Em complemento, Pires e Marques (2016) pontuam que a análise das relações lógicas dimensionais possibilita identificar a origem do evento, o que resultou dele, a caracterização dos elementos entre si, a medida do fato, a época de sua ocorrência e o local em que ocorreu.

| Relação Lógica Essencial Célula Social | Relação Lógica Dimensional | Relação Lógica Ambiental | Totais | ||

| Operacional | Não Operacional | Socialidade Exógeno Social | Socialidade Exógeno Meio Ambiente | Anos 2020 e 2021 | |

| Irani S.A. | 29 | 15 | 16 | 4 | 64 |

| Duratex S.A / Dexco S.A. | 43 | 42 | 11 | 2 | 98 |

| Klabin S.A. | 33 | 14 | 25 | 9 | 81 |

| Suzano S.A. | 46 | 33 | 13 | 6 | 98 |

| Companhia Brasileira de Alumínio | 53 | 23 | 5 | 9 | 90 |

| Vale S.A. | 39 | 51 | 10 | 30 | 130 |

| CSN mineração S.A. | 41 | 22 | 8 | 33 | 104 |

| Vittia Fertilizantes e Biológicos S.A. | 23 | 25 | 1 | 0 | 49 |

| Fertilizantes Heringer S.A. | 16 | 2 | 0 | 0 | 18 |

| Paranapanema S.A. | 20 | 16 | 3 | 0 | 39 |

| Totais | 343 | 243 | 92 | 93 | 771 |

Fonte: Dados da pesquisa, 2024.

Também na relação lógica dimensional foi possível observar dois “continentes”, o “continente” das ações patrimoniais e o “continente” das ações “sobre o patrimônio”, respectivamente sendo um ambiente operacional e outro não operacional. Por isso, Sá (2010) menciona que do mundo aziendal, surgem influências externas ou endógenas sobre as riquezas, em especial as derivadas das decisões administrativas, não operacional, como a evidenciada pela Cba (2020b, p. 92). Referente à gestão de resíduo, “em 2020, foi criada uma equipe especializada na gestão de coprodutos para potencializar os ganhos ambientais e financeiros desses materiais” ou ações operacionais, como evidenciada pela Vittia (2021b, p. 81), “meio ambiente água e afluente: assim, garantimos uma destinação ambientalmente adequada, além de reaproveitar parte dessa água no processo produtivo”.

Logo, a relação lógica dimensional representou o operacional e não operacional, respectivamente em ações diretas e indiretas. Foi na relação lógica dimensional que o CFC (2004) estabeleceu uma “interação” entre a entidade e o meio ambiente. Na “interação” com o meio ambiente, verifica-se a dificuldade de encontrar métodos de valoração para contabilizar os impactos ambientais associados às atividades, dado a complexidade do meio ambiente (Lomas & Giampietro, 2017; Ribeiro, 2010; Jones & Solomon, 2017; Pietro, 2020). Assim, permanece a subjetividade de valoração na “interação” entre a entidade e o meio ambiente.

Os autores Marion e Costa (2007) haviam elencado a necessidade de definir melhor o que seriam atividades operacionais e não operacionais relacionadas ao meio ambiente[5]. Logo, são operacionais as 343 evidências contidas nas relações lógicas dimensionais, e, não operacionais, as 243 ações evidenciadas nas mesmas relações lógicas dimensionais, que somadas, totalizam 586 ou 76%. Como evidências operacionais podemos citar Duratex (2020b, p. 94) - “os efluentes são descartados seguindo as condições estipuladas pelas legislações ambientais [...] atendendo aos parâmetros determinados e as características dos corpos d’água receptores”. Como também, nas evidências ambientais da Cba (2021a, p. 76) - “provisões ambientais [...] estabeleceu políticas e procedimentos ambientais voltados ao cumprimento de leis ambientais”. No que se refere as ações não operacionais, as evidências ambientais da Cba (2020b, p. 90) - “[...] um grupo de trabalho de reciclagem é responsável pelo planejamento, pelas aprovações de compra e venda de sucata e pelo gerenciamento de ações e de estoques”.

Assim, as despesas ambientais relacionadas por Ribeiro (2010) e Tinoco e Kraemer (2011), como a prevenção de contaminação relacionada com as atividades operacionais; tratamento de resíduos e vertidos; tratamento de emissões; descontaminação; restauração; materiais auxiliares e de manutenção de serviços; depreciação de equipamentos; exaustões ambientais; pessoal envolvido na produção; desenvolvimento de tecnologias mais limpas; auditoria ambiental; compra de insumos e equipamentos antipoluentes, ou ainda, relatos de desempenho no uso de elementos como água, energia, carbono e emissões (Bebbington et al., 2021; Charnock et al., 2021; Russell, 2021), se constituem em gastos operacionais, e ocorrem junto às operações das células sociais. Também as ações ambientais não operacionais são genuinamente endógenas, tal qual as ações ambientais operacionais, pertencentes à relação lógica dimensional, sem que haja uma contribuição com o meio ambiente de forma exitosa, mas que podem associar-se à gestão ambiental[6], e ajudar no composto dos índices de sustentabilidade.

Ao considerar que as células sociais estão ligadas ao mundo exterior, as relações exógenas pairaram no “continente” da relação lógica ambiental (Tabela 1). Segundo Sá (2010) e Padoveze (2012), influências estas que tendem a pairar no “continente” das sociedades, e, influem sobre o patrimônio. As relações com o ambiente externo, exógeno, o qual o CFC (2004) denominou de sociedade, foram as evidências das ações não operacionais, identificadas como socialidade exógeno social, totalizando 92 ações, com a predominância no cultural e socioambiental, como nas evidências da Klabin (2021a, p. 31) “[...] 14 cidades são beneficiadas pela iniciativa, com mais de 600 propriedades recebendo consultoria técnica e mais de 2 mil pessoas envolvidas [...] mais de 200 atividades de capacitação”. Como também nas evidências da Cba (2020b, p. 118) “na atividade de recomposição de nascentes e parques públicos, mais de 50 mil árvores foram entregues a diversos municípios de Goiás”, e, nas evidências de ações ambientais da Csn (2021b, p. 138) “[...] 4.424 pessoas foram atendidas em iniciativas de educação ambiental em 153 atividades realizadas durante o ano”.

E, por último, como no terceiro degrau, as evidências das ações não operacionais, denominadas de socialidade exógeno meio ambiente (Tabela 1), totalizando 93 ações, caracterizadas como investimento no meio ambiente, como a Reserva Particular do Patrimônio Natural - RPPN de Monte Alegre, localizada na Fazenda Monte Alegre, em Telêmaco Borba, no Paraná (Klabin, 2020b). Ainda segundo a Klabin (2020b), é um espaço destinado à pesquisa científica e à proteção da biodiversidade local e dos recursos hídricos. Bem como nas evidências da Cba (2021a, p. 100), “[...] é uma das fundadoras do Legados das Águas (31 mil hectares de Mata Atlântica em São Paulo)”. Também a instituição de servidão ambiental em carácter perpétuo “[...] realizada em áreas nativas já preservadas, o que impede qualquer intervenção ambiental”, Csn (2020b, p. 88) ou ainda Áreas de Alto Valor de Conservação (AAVCs), que segundo Irani (2020b, p. 137), “[...] constatação de alta presença e conservação da biodiversidade, incluindo vegetação nativa de restinga fixadora de dunas, de grande importância e representatividade regional”. Também conforme Csn (2021b, p. 112), “[...] Unidades de Conservação de Proteção Integral (Parque estadual Serra do Ouro Branco - Ouro Branco - MG)”. Estas ações tornaram materializadas as evidências ambientais das células sociais como provedoras de investimentos no meio ambiente, cujos benefícios podem ser comunitários, incluindo outras formas de vida, predominantemente não operacionais.

Por conseguinte, a manutenção do entorno configura a satisfação de uma necessidade da função socialidade. Logo, a entidade beneficia o entorno onde está inserida, mas o entorno também beneficia a entidade contida, em um processo de interação constante, incluindo o natural, cultural e social (Sá, 2010; Prieto e Yzaguirre, 2021). A manutenção do entorno, se constitui em premissas do postulado contábil da Continuidade (Tinoco e Kraemer, 2011; Carvalho, 2020; Iudícibus, 2021).

4.1 Uma metodologia contábil para o registro das ações exógenos meio ambiente

Assim, para que possa ocorrer um lançamento contábil, se faz necessário a existência de cinco elementos essenciais (Carvalho, 2020), como também, a interação com o meio ambiente pressupõe um sujeito, o qual eleva para a condição de entidade contábil (Cuckston, 2017). A interação a que se refere, pauta-se na captação dos recursos; sendo estes provindos do meio ambiente, inexiste a figura da entidade. E quando se menciona a valoração da operação de captação, emerge a falta de uma diretriz definida, como nos registros de dados financeiros (Montero & Betancur, 2018). Já as evidências das práticas ambientais contributivas “capacidades de gerar benefícios futuros”, manutenção do entorno das entidades, evidenciadas como as ações exógenas meio ambiente (conforme Tabela 1), ações defluentes que partiram da entidade, mas também de efeitos comunitários, encontraram os principais elementos na composição do registro, dado que há uma representação intermediária com o meio ambiente, seja bem imobilizado ou personificação de agentes.

Assim, na evidência de uma ação socialidade exógena meio ambiente, defluente, como o contido no relato da Irani (2020b, p. 132), como: “criada em 2018 pela Portaria IMA nº 83/2018, a Reserva Particular do Patrimônio Natural - RPPN, Prof. Yara C. Nicoletti possui 285 hectares de vegetação nativa característica de Floresta Ombrófila Mista bem preservada [...]”, encontramos, por analogia, os cinco elementos: 1) local e data “Vargem Bonita - Santa Catarina, 2018”, conta a ser debitada “ativo ambiental”, conta creditada “origem dos recursos”, histórico “RPPN” e o valor gasto com a reserva “todos os gastos, incluindo valor de aquisição as despesas necessárias”.

Também os mesmos elementos necessários aos registros contábeis podem ser encontrados na expressão evidenciada pela Irani (2021b, p. 109), referindo-se “as mudas são doadas para a comunidade local mediante solicitação, com a finalidade de enriquecer e recuperar áreas destinadas à preservação ambiental [...]”. Os cinco elementos presentes: local e data “comunidade local, em 2021”, conta a ser debitada “despesas não operacionais com o meio ambiente”, conta a ser creditada “estoques das mudas nativas”, históricos “doações para preservação ambiental na comunidade do entorno” e, por fim, o valor “o custo das mudas”. Observa-se que as entidades transacionadas se referem à empresa Irani S/A e, a outra, à entidade solicitante, seja pessoa física ou jurídica, terá um ente solicitante.

A manutenção do entorno pode ser caracterizada como uma abordagem holística da entidade contábil, socialmente constituída. De acordo com o relatado por Bebbington et al. (2021), pesquisas semelhantes com ações defluentes, consideraram um rio e suas bacias hidrográficas como uma “entidade de relacionamento”, e as partes que operaram em torno desta “entidade”, produziram uma variedade de relatos.

A Reserva Particular do Patrimônio Natural (RPPN), conforme a Lei nº 9.985 (2000) e o Decreto nº 5.746 (2006), pode ser criada por ato voluntário do proprietário, que assume o compromisso de conservar a biodiversidade local em caráter perpétuo, por meio de um termo de compromisso averbado à margem da matrícula do imóvel. Segundo Broering (2011), são inquestionáveis as intensas mudanças sociais e consequências na paisagem, que afetam as áreas do entorno de Unidade de Conservação. A RPPN desvincula-se das entidades econômicas nos registros das entradas, concentrando-se nas saídas, direcionados a contribuir com o meio ambiente, contemplados pela função socialidade, que carrega em seu bojo a manutenção no continente da relação lógica ambiental, cujos frutos, em partes podem ser comunitários. Assim, o ativo corresponde a um dos itens de suma importância para a contabilidade e, segundo Iudícibus (2021), está ligado à multiplicidade de relacionamentos, e, este com a finalidade de conservar[7] o meio ambiente, obtém-se as receitas e despesas denominadas ambientais, definidas pela natureza do ativo, logo não operacional.

5 CONSIDERAÇÕES FINAIS

Ao observar a função socialidade, cujo alcance é o social, esta, direcionou as ações ambientais com efeitos e alcance para fora das células sociais. As evidências das ações ambientais mostraram uma via de mão dupla, em que uma das vias mantém-se tradicionalmente orientada na captação dos recursos naturais em percentuais de 76%, em que se observa a falta da objetividade na valoração, e, a outra via foi orientada para investimentos no social, incluindo o meio ambiente, que em percentuais somados chegam a 24%. A via no sentido de captação dos recursos centrou-se no operacional, ao passo que a via para os investimentos no social pairou no não operacional de efeito comunitário, de manutenção do entorno, caracterizadamente de longo prazo.

As evidências dos investimentos foram possíveis pelas “lentes” da função socialidade, em que a manutenção do entorno, como a existência das RPPNs ou Áreas de Alto Valor de Conservação, cujo tempo da ação figurou como perpetuidade, considerou também outras formas de vida. Também foi possível identificar outras ações ambientais, com continente de aplicação na sociedade humana, em que indiretamente pelas características das ações tituladas como educação ambiental, o meio ambiente tende a ser alcançado, pelo fomento da conscientização, denotando também uma ação de longo prazo.

Assim, considerou-se as evidências das ações ambientais, em última instância as contribuições ao meio ambiente de forma indireta por meio de agentes sociais ou direta como ativos ambientais, com a finalidade de conservação, sendo passíveis de registros pela tecnologia contábil, pela representação intermediária com o meio ambiente, seja por meio de um bem imobilizado ou personificação de agentes. A sociedade e o meio ambiente foram os titulares da recepção dos investimentos de manutenção ambiental do entorno patrimonial, permeada pela função socialidade nas práticas ambientais de cunho contributivo, colaborativo com o meio ambiente.

Ao encontrar a RPPN com atributos de perpetuidade, não estando este vinculado aos objetos desta pesquisa, ou seja, nem todas as células sociais possuem ativos desta natureza, sugere-se então, pesquisas futuras junto ao território das relações lógicas ambientais, vinculadas às ações ambientais exógenas meio ambiente, com a finalidade de investigar os motivos que levaram as empresas a promoverem os investimentos de cunho perpétuo junto ao meio ambiente. A busca pelos motivos será relevante para a identificação da força promotora do fenômeno.

REFERÊNCIAS

Adams, S., & Kaffo Fotio, H. (2022). Economic integration and environmental quality: accounting for the roles of financial development, industrialization, urbanization and renewable energy. Journal of Environmental Planning and Management, 67(3), 688–713. https://doi.org/10.1080/09640568.2022.2131510

Almeida, D. S. (2014). Elaboração de projetos, TCC, dissertação e tese: uma abordagem simples, prática e objetiva. Atlas.

B3. Bolsa de Valores - B3. (2022). https://www.b3.com.br/

Bandeira , L. S., Ott, E. & Rover, S. (2022). Influência do potencial poluidor e do histórico de infrações ambientais na evidenciação ambiental corporativa. Revista Catarinense da Ciência Contábil, 21, 1–24, e3262. https://doi.org/10.16930/2237-7662202232621

Barbieri, J. C. (2007). Gestão ambiental empresarial: conceitos, modelos e instrumentos (2ª ed.). Saraiva.

Bardin, L. (2016). Análise de conteúdo. Edições 70.

Bebbington, J. (2021). The foundations of environmental accounting. In J. Bebbington, J. Unerman, & B. O'Dwyer (Eds.), Routledge handbook of environmental accounting (pp. 17–28). Routledge.

Bebbington, J., Cuckston, T., & Feger, C. (2021). Biodiversity. In J. Bebbington, J. Unerman, & B. O'Dwyer (Eds.), Routledge handbook of environmental accounting (pp. 377–387). Routledge.

Black, D. L. (1999). Conjunction and the Identity of Knower and Known in Averroes. American Catholic Philosophical Quarterly, 73(1), 159–184. https://doi.org/10.5840/acpq19997317

BM&FBOVESPA. (2008). O Novo Mercado. Bolsa de Valores de São Paulo. http://www.b3.com.br/data/files/2C/46/8A/B7/88337610515A8076AC094EA8/Focus%205_Capitulo%20Novo%20Mercado%20_IFC%202008_.pdf

Botkin, D. B., & Keller, E. A. (2011). Ciência ambiental: Terra, um planeta vivo (7ª ed.). LTC.

Broering, A. (2011). Reserva Particular do Patrimônio Natural (RPPN), paisagem e integração social: um estudo de caso da comunidade do entorno da RPPN Passarim. [Dissertação de Mestrado, Programa de Pós-Graduação em Ciência Ambiental, Universidade de São Paulo, São Paulo, Brasil].

Buckley, P., Enderwick, P. (2025). Tackling grand challenges: reimagining a moral ecology of globalisation. Asian Business and Management. https://doi.org/10.1057/s41291-025-00294-9

Burritt, R.L., Schaltegger, S. and Christ, K.L. (2023), Environmental Management Accounting – Developments Over the Last 20 years from a Framework Perspective. Australian Accounting Review, 33, 336–351. https://doi.org/10.1111/auar.12407

Carson, R. L. (2010). Primavera silenciosa (1ª ed.). Gaia.

Carvalho, G. M. B. D. (2020). Contabilidade ambiental: teoria e prática (3ª ed.). Juruá.

Castree, N. (2001). Socializing nature: theory, practice, and politics. In Social nature: theory, practice, and politics (pp. 1-21). Blackwell Publishers.

Cavalcanti, C. (2012). Sustentabilidade: mantra ou escolha moral? Uma abordagem ecológica-econômica. Estudos Avançados, 26, 35-50.

Charnock, R., Brander, M., & Schneider, T. (2021). Carbon. In J. Bebbington et al. (Orgs.), Routledge Handbook of Environmental Accounting (Cap. 26, pp. 353-364). Routledge.

CBA. (2020a). Demonstrações financeiras. Companhia Brasileira de Alumínio - CBA.

CBA. (2020b). Relatório de sustentabilidade. Companhia Brasileira de Alumínio - CBA.

CBA. (2021a). Demonstrações financeiras. Companhia Brasileira de Alumínio - CBA.

CBA. (2021b). Relatório de sustentabilidade. Companhia Brasileira de Alumínio - CBA.

Cechin, A. (2010). A natureza como limite da economia. Senac.

Conselho Federal de Contabilidade [CFC]. (2004). NBC T 15 - Informação de natureza social e ambiental. CFC.

Colley, H. (2014). What (a) to do about ‘impact’: a Bourdieusian critique. British Educational Research Journal, 40(4), 660-681. https://doi.org/10.1002/berj.3112

Cruz, N. D., Debora, N., & Andrade, C. (2018). Convergência teórica da economia ecológica e da ecologia industrial. Revista Iberoamericana de Economía Ecológica, 28, 72–91. https://redibec.org/ojs

CSN. (2020a). Demonstrações financeiras. CSN Mineração S.A.

CSN. (2020b). Relato integrado. CSN Mineração S.A.

CSN. (2021a). Demonstrações financeiras. CSN Mineração S.A.

CSN. (2021b). Relato integrado. CSN Mineração S.A.

Cuckston, T. (2017). Ecology-centred accounting for biodiversity in the production of a blanket bog. Accounting, Auditing & Accountability Journal, 30, 1537–1567. https://doi.org/10.1108/AAAJ-12-2015-2330

Decreto nº 5.746, de 05 de abril de 2006. (2006). Regulamenta o art. 21 da Lei nº 9.985, de 18 de julho de 2000, que dispõe sobre o Sistema Nacional de Unidades de Conservação da Natureza. Diário Oficial da União, 06 abr. 2006.

Dexco. (2021). Demonstrações financeiras. Dexco S.A.

Dexco. (2021). Relato integrado. Dexco S.A.

Duratex. (2020). Demonstrações financeiras. Duratex S.A.

Duratex. (2020). Relato integrado. Duratex S.A.

Ferreira, A. C. D. S. (2011). Contabilidade ambiental: uma informação para o desenvolvimento sustentável (3ª ed.). Atlas.

Ferreira, C. (2017). The contested instruments of a new governance? Accounting for nature and building markets for biodiversity offsets. Accounting, Auditing & Accountability Journal, 30(7), 1568–1591. https://doi.org/10.1108/AAAJ-12-2015-2336

Flippen, E. (2024). Conjunction. World: A Journey Through the Mirror. Swann-Ryder Productions, LLC.

Furtado, L. L., & Panhoca, L. (2021). Measurement of natural capital in academic journals. MOJ Ecology & Environmental Sciences, 6, 46–52. https://doi.org/10.15406/mojes.2021.06.00213

Gray, R. (2013). Back to basics: What do we mean by environmental (and social) accounting and what is it for?—A reaction to Thornton. Critical Perspectives on Accounting, 24(6), 459–468. https://doi.org/10.1016/j.cpa.2013.04.005

Hendriksen, E. S., & Breda, M. F. V. (2010). Teoria da contabilidade. Atlas.

Hoog, W. A. Z. (2021). Manual de contabilidade: teorias, teoremas, princípios, plano de contas, escrituração, conciliações, demonstrações financeiras e análise dos elementos das demonstrações (6ª ed., Vol. I). Juruá.

Irani. (2020a). Demonstrações financeiras. Irani Papel e Embalagens S.A.

Irani. (2021a). Demonstrações financeiras. Irani Papel e Embalagens S.A.

Irani. (2020b). Relato integrado. Irani Papel e Embalagens S.A.

Irani. (2021b). Relato integrado. Irani Papel e Embalagens S.A.

Iudícibus, D., Marion, J. C., & Faria, A. C. D. (2009). Introdução à teoria da contabilidade para o nível de graduação (5ª ed.). Atlas.

Iudícibus, S. D. (2021). Teoria da contabilidade (12ª ed.). Atlas.

Jones, M. J., & Solomon, R. (2017). Problematising accounting for biodiversity. Accounting, Auditing & Accountability Journal, 30(7), 1592–1613. https://doi.org/10.1108/AAAJ-03-2013-1255

Khan, H.Z., Bose, S.,Mollik, A.T. and Harun, H. (2021). Green Washing or Authentic Effort? An Empirical Investigation of the Quality of Sustainability Reporting by Banks. Accounting, Auditing & Accountability Journal, 34(2), 338–69. https://doi.org/10.1108/AAAJ-01-2018-3330

Kassai, J. R., Carvalho, N., & Kassai, J. R. S. (2019). Contabilidade ambiental: relato integrado e sustentabilidade. Atlas.

Klabin. (2020a). Demonstrações financeiras. Klabin S.A.

Klabin. (2020b). Relatório de sustentabilidade. Klabin S.A.

Klabin. (2021a). Demonstrações financeiras. Klabin S.A.

Klabin. (2021b). Relatório de sustentabilidade. Klabin S.A.

Lakatos, E. M. (2017). Metodologia do trabalho científico. Atlas.

Lei nº 9.985, de 18 de julho de 2000. (2000). Institui o Sistema Nacional de Unidades de Conservação da Natureza. Diário Oficial da União, 19 jul. 2000.

Lei nº 10.165, de 27 de dezembro de 2000. (2000). Dispõe sobre a Taxa de Controle e Fiscalização Ambiental e Relatório Anual de Atividade. Diário Oficial da União, Brasília, 28 de dezembro de 2000.

Lessem, R., Abouleish, I., & Herman, L. (2016). Integral polity: Integrating nature, culture, society and economy. Routledge.

Lomas, P. L., & Giampietro, M. (2017). Environmental accounting for ecosystem conservation: Linking societal and ecosystem metabolisms. Ecological Modelling, 346, 10–19. https://doi.org/10.1016/j.ecolmodel.2016.12.009

Lorenzini, D. (2016). From counter-conduct to critical attitude: Michel Foucault and the art of not being governed quite so much. Foucault studies, 7–21. https://doi.org/10.22439/fs.v0i0.5011

Maracrida, M. J. C. (2019). Fundamentos da contabilidade: a contabilidade no contexto global (2ª ed.). Atlas.

Marion, J. C., & Costa, R. S. D. (2007). A uniformidade na evidenciação das informações ambientais. Revista Contabilidade & Finanças - USP, 20–33. https://doi.org/10.1590/S1519-70772007000100003

Mejía, V. C., & Suárez, J. D. A. (2020). Consideraciones finales en torno al alcance de 'lo social' en Antônio Lopes de Sá. In J. A. S. Pineda, L. B. Jaramillo, V. Nepomuceno, R. A. C. Silva, R. F. Ruiz, V. C. Mejía, & J. D. A Suárez. Antônio Lopes de Sá, filósofo de la contabilidad (Cap. 8, pp. 311-326). Biblioteca de pensamiento vivo Anthos Contable.

Michaliszyn, S., & Tomasini, R. (2008). Pesquisa: orientações e normas para elaboração de projetos, monografias e artigos científicos (4ª ed., rev. e ampl.). Vozes.

Ministério do Meio Ambiente e Mudança do Clima. (2020). Convenção sobre diversidade biológica - CDB. https://www.gov.br/mma/pt-br/assuntos/biodiversidade-e-biomas/convencao-sobre-diversidade-biologica

Montero, M. L. B., & Betancur, E. S. (2018). Una mirada a la contabilidad ambiental. Postulados y retos. Contaduría Universidad de Antioquia, 73, 199–209. https://doi.org/10.17533/udea.rc.n73a08

Padoveze, C. L. (2012). Controladoria estratégica e operacional (3ª ed.). Cengage Learning.

Paranapanema. (2020a). Demonstrações financeiras. Paranapanema S.A.

Paranapanema. (2021a). Demonstrações financeiras. Paranapanema S.A.

Paranapanema. (2021b). Relatório de sustentabilidade. Paranapanema S.A.

Parrott, L. (2017). The modelling spiral for solving ‘wicked’environmental problems: Guidance for stakeholder involvement and collaborative model development. Methods in Ecology and Evolution, 8(8), 1005–1011. https://doi.org/10.1111/2041-210X.12757

Pietro, M. M. (2020). Legislation, regulations, and reflections on environmental accounting as a reflection of the incorporation of social responsibility in companies. MDPI Publication Ethics Statement, 9(13), 1–19. https://doi.org/10.3390/laws9020013

Prieto, A., & Yzaguirre, L. (2021). La contabilidad ambiental como herramienta para la incorporación de la sostenibilidad ambiental en las empresas de economía social. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 103, 249–277. https://doi.org/10.7203/CIRIEC-E.103.17838

Pineda, J. A. S., Jaramillo, L. B., Nepomuceno, V., Silva, R. A. C., Ruiz, R. F., Mejía, V. C., & Suárez, J. D. A. (2020). Antônio Lopes de Sá, filósofo de la contabilidad. Biblioteca de pensamiento vivo Anthos Contable.

Pires, M. A. A., & Marques, V. A. (2016). Elementos estruturais da teoria das funções sistemáticas e sua contribuição ao desenvolvimento social. Revista Mineira de Contabilidade, 1(13), 24–33. https://revista.crcmg.org.br/rmc/article/view/478

Prasetyaningsih, B. I., Sutoyo, S., & Sujatmika, S. (2025). The Influence of Green Accounting and Carbon Emission Disclosure on Company Value. Journal Ilmiah Manajemen Kesatuan, 13(1), 83–90. https://doi.org/10.37641/jimkes.v13i1.3037

Ribeiro, M. D. S. (2010). Contabilidade ambiental. Saraiva.

Russell, S. (2021). Water. In J. Bebbington, C. Larringa, B. O’Dwyer, & L. Thomson (Eds.), Routledge Handbook of Environmental Accounting (Cap. 27, pp. 365-376). Routledge.

Sá, A. L. (1997). História geral e das doutrinas da contabilidade. Atlas.

Sá, A. L. (2010). Teoria da contabilidade (5ª ed.). Atlas.

Sangari, I. (2007). Darwin: descubra o homem e a teoria revolucionária que mudou o mundo. Instituto Sangari.

Serres, M. (1991). O contrato natural. Nova Fronteira.

Silva, J. L. C., Bernardino, M. C. R., & Gomes, H. F. (2017). Theoretical-Epistemological Perspectives of Knowledge in the Global Era: A Conceptual Proposal. In Epistemology and Transformation of Knowledge in Global Age. IntechOpen.

Soto, E. M., Roa, G. M., Salaza, C. A. M., & Galvis, O. J. M. (2014). Marco conceptual de la biocontabilidad. Sinapsis - Revista de Investigaciones de la Escuela de Administración y Mercadotecnia del Quindío EAM, 6(6), 94–111. https://app.eam.edu.co/ojs/index.php/sinapis/article/view/137/194

Souza, A. A. A. D., Pacheco, L. M., Caldana, A. C. F., & Liboni, L. B. (2015). Ações de redução de impacto ambiental das empresas que compõem o índice de sustentabilidade da BM&FBOVESPA. Revista Alcance Eletrônica, 151–172. https://doi.org/10.14210/alcance.v22n1.p151-172

Sultanova, B., Arystambaeva, A., Abisheva, Z., Kogut, O., & Shapetov, B. (2020). Mathematical modeling of Kazakhstan’s CO2 emissions and the role of environmental accounting. E3S Web of Conferences, 159, 10. https://doi.org/10.1051/e3sconf/202015901006

Suzano. (2020a). Demonstrações financeiras. Suzano S.A.

Suzano. (2020b). Relatório de sustentabilidade. Suzano S.A.

Suzano. (2021a). Demonstrações financeiras. Suzano S.A.

Suzano. (2021b). Relatório de sustentabilidade. Suzano S.A.

Thomas, K. (1988). O homem e o mundo natural: mudança de atitude em relação às plantas e aos animais. Companhia das Letras.

Tian, X., & Sarkis, J. (2023). Towards greener trade and global supply chain environmental accounting. An embodied environmental resources blockchain design. International Journal of Production Research, 62(8), 2705–2724. https://doi.org/10.1080/00207543.2023.2232890

Tinoco, J. E., & Kraemer, M. E. (2011). Contabilidade e gestão ambiental (3ª ed.). Atlas.

Vale. (2020a). Demonstrações financeiras. Vale S.A.

Vale. (2020b). Relato integrado. Vale S.A.

Vale. (2021a). Demonstrações financeiras. Vale S.A.

Vale. (2021b). Relato integrado. Vale S.A.

Vázquez, M.R. P., Ibarra, M. A., Baltazar, E. B.,& Araujo, L. G. (2020). Local Socio-Environmental Systems as a Transdisciplinary Conceptual Framework. In M. Arce Ibarra, M.R. Parra Vázquez, E. Bello Baltazar, L. Gomes de Araujo (eds). Socio-Environmental Regimes and Local Visions. Springer, Cham. https://doi.org/10.1007/978-3-030-49767-5_1

Villegas, M. G. (2009). Tensiones, posibilidades y riesgos de la contabilidad medioambiental empresarial: (una síntesis de su evolución). Contaduría Universidad de Antioquia, 55–78. https://doi.org/10.17533/udea.rc.7963

Vittia. (2020a). Demonstrações financeiras. Vittia Fertilizantes e Biológicos S.A.

Vittia. (2020b). Relatório de sustentabilidade. Vittia Fertilizantes e Biológicos S.A.

Vittia. (2021a). Demonstrações financeiras. Vittia Fertilizantes e Biológicos S.A.

Vittia. (2021b). Relatório de sustentabilidade. Vittia Fertilizantes e Biológicos S.A.

Will, M., Dressler, G., Kreuer, D., Thulke, H. H., Grêt‐Regamey, A., & Müller, B. (2021). How to make socio‐environmental modelling more useful to support policy and management?. People and Nature, 3(3), 560–572. https://doi.org/10.1002/pan3.10207

Yin, R. K. (2010). Estudo de caso: planejamento e métodos (4ª ed.). Bookman.

Notas

Información adicional

Versão do Artigo apresentada no: Simpósio Internacional de Gestão Ambiental e Mudanças Climáticas (SIMGAMC), 05 de dezembro de 2022, Curitiba, PR, Brasil.

Información adicional

redalyc-journal-id: 4775