Artigos

HÁ ESPAÇO PARA PESQUISA QUALITATIVA NA CONTABILIDADE? EVIDÊNCIAS A PARTIR DAS TESES BRASILEIRAS

IS THERE ROOM FOR QUALITATIVE RESEARCH IN ACCOUNTING? EVIDENCE FROM BRAZILIAN DISSERTATIONS AND THESES

Cíntia do Nascimento Silva nsilvacintia@gmail.com

Cíntia do Nascimento Silva nsilvacintia@gmail.com

SIMONE ALVES DA COSTA simone.ac@gmail.com

SIMONE ALVES DA COSTA simone.ac@gmail.com

HÁ ESPAÇO PARA PESQUISA QUALITATIVA NA CONTABILIDADE? EVIDÊNCIAS A PARTIR DAS TESES BRASILEIRAS

Revista Catarinense da Ciência Contábil, vol. 24, pp. 1-20, 2025

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 21 Mayo 2024

Revisado: 24 Marzo 2025

Aprobación: 09 Junio 2025

Publicación: 14 Julio 2025

Resumo: O objetivo principal deste artigo é verificar a produção acadêmica de teses nos programas de pós-graduação em Ciências Contábeis no Brasil no período de 2007 a 2021 em relação às abordagens metodológicas quantitativa, qualitativa ou mista de pesquisa, a fim de compreender em que medida a percepção da predominância dos trabalhos quantitativos é, de fato, verídica. Foram analisadas 522 teses, das quais 364 utilizaram a estratégia de pesquisa quantitativa, o que corresponde a cerca de 70% das teses analisadas. Ainda, 114 teses utilizaram a estratégia qualitativa (cerca de 22% das teses analisadas) e 44 teses utilizaram a estratégia mista (cerca de 8% das teses analisadas). Assim, notou-se a maior procura pela estratégia quantitativa, desproporcional às demais e com incremento nos últimos anos, reforçando a ideia de formação de “ilhas” de conhecimento ou “tribos” de pesquisadores. Pode-se também inferir que tal predileção tem conexão com a ideia de produtivismo acadêmico. Pertencendo a ciência contábil a um campo científico por si só recente e, ainda mais, ao considerar seu tempo de existência em solo nacional, este artigo contribui para possíveis avanços no sentido de se refletir sobre a forma de se fazer pesquisa na área e os mecanismos de incentivo aos pesquisadores, bem como às bases em que tais pesquisadores têm sido formados. Questões relacionadas a problemas de pesquisa que potencialmente não são analisados por demandarem mais dos pesquisadores são outro ponto importante de reflexão que esta pesquisa suscita.

Palavras-chave: Pesquisa Qualitativa, Pesquisa Quantitativa, Teses, Ciências Contábeis.

Abstract: The main objective of this article is to examine the academic production of doctoral dissertations in graduate programs in Accounting Sciences in Brazil from 2007 to 2021, with regard to the use of quantitative, qualitative, or mixed research approaches, to understand to what extent, the perception of a predominance of quantitative studies is actually accurate. A total of 522 dissertations were analyzed, of which 364 employed a quantitative research strategy, representing approximately 70% of the sample. Additionally, 114 dissertations adopted a qualitative approach (around 22%) and 44 used a mixed approach (approximately 8%). Thus, a clear preference for the quantitative strategy was observed, disproportionately outweighing the others and increasing in recent years, reinforcing the notion of the formation of “islands” of knowledge or “tribes” of researchers. It can also be inferred that this preference is linked to the idea of academic productivism. Considering that accounting is a relatively recent scientific field, especially when considering its development in the Brazilian academic context, this article contributes to potential advances by encouraging reflection on research practices in the field, mechanisms for supporting researchers, and the foundations on which researchers are being trained. Issues related to research problems that are potentially overlooked because they demand more effort from researchers are another important point of reflection raised by this study.

Keywords: Qualitative Research, Quantitative Research, Dissertations, Accounting Sciences.

1 INTRODUÇÃO

A pesquisa qualitativa é uma forma de entender em profundidade os temas centrais de uma área do conhecimento, especialmente aqueles relacionados às Ciências Sociais Aplicadas, os quais implicam objetos de estudos complexos que demandam métodos de investigação aderentes às suas especificidades (Gomes & Araújo, 2005). Além de aprofundamento, o olhar qualitativo potencialmente levanta novas possibilidades de pesquisa e atuação, tão necessárias a uma área em desenvolvimento, como é o caso da ciência contábil (Major, 2017, Martins & Theóphilo, 2009).

Gephart (2004), por exemplo, enfatiza o potencial deste tipo de pesquisa em áreas de negócios ao reumanizar a pesquisa e as teorias, destacando as interações sociais e os significados, promovendo insights difíceis de se obter em pesquisas quantitativas, fornecendo bases de entendimento dos processos sociais típicos nesses ambientes, bem como problematizações e conceitos que enriquecem o campo. Já o que se percebe na prática é um ambiente pouco favorável ao desenvolvimento da pesquisa qualitativa (Murcia & Borba, 2007). Em primeiro lugar, o mainstream privilegia a pesquisa contábil relacionada aos usuários externos, que geralmente é quantitativa e, muitas vezes, com viés exclusivamente positivista (Aragão, 2016, Major, 2017, Murcia & Borba, 2007).

Por mainstreamse entendem as entidades que direcionam o que é relevante para a pesquisa científica que, no caso da Contabilidade, notadamente sofre pressões sociais que direcionam as pesquisas (Kroenke et al., 2011). Outro aspecto que pode ser notado é que o ambiente acadêmico, em função da necessidade de medir e quantificar o progresso e a produção dos pesquisadores, enfatiza o produtivismo, em termos de quantidade de publicações (Murcia & Borba, 2007) e o número de artigos publicados tem crescido ao longo dos anos, especialmente aqueles relacionados à chamada Contabilidade Financeira, com abordagem quantitativa e coletas de bases de dados públicas ou análise documental (Avelar et al., 2012; Machado et al., 2005, Major, 2017). Nesse aspecto, os estudos qualitativos saem em desvantagem, considerando que geralmente eles empregam maior tempo e esforço para que uma pesquisa de qualidade seja desenvolvida.

O paradigma utilizado não é um problema por si só, no entanto, entende-se que um paradigma isolado não consegue abarcar todas as distintas possibilidades de questões de pesquisa (Gomes & Araújo, 2005). O que tem se observado, por exemplo, nos programas de doutorado no Brasil, é uma formação direcionada para a consolidação de um mainstreampositivista, com disciplinas de caráter metodológico quantitativo predominantemente (Nganga et al., 2023).

A pesquisa qualitativa tem um modus operandi próprio, cuja trajetória necessita de pesquisadores com senso reflexivo e dedicação à pesquisa. Ainda, precisa de pesquisadores adequadamente qualificados e interessados, o que nem sempre ocorre, já que as “ilhas” de conhecimento ou “tribos” de pesquisadores condicionam que pesquisas são relevantes, direcionando os esforços (Major, 2017). Adicionalmente, a gestão de equipes para tornar possível a realização de qualquer pesquisa, especialmente as que requerem o tipo de abordagem discutida neste trabalho, é um fator que dificulta o processo como um todo, pois requer do pesquisador habilidades adicionais e tarefas extras às de sua rotina (Coelho & Silva, 2007).

Sintetizando a problemática apresentada, seja pelo ambiente onde são desenvolvidas as pesquisas, pelas diretrizes administrativas de como são conduzidos os programas de pós-graduação, pela natureza dos problemas de pesquisa em Contabilidade, ou ainda, pela falta de preparo, ou interesse, dos pesquisadores, este trabalho parte da premissa de que as pesquisas qualitativas são minoria nos estudos das Ciências Contábeis. Partindo da discussão supracitada, o objetivo deste artigo é verificar a produção acadêmica de teses nos programas de pós-graduação em Ciências Contábeis no Brasil em relação às suas abordagens metodológicas, a fim de compreender em que medida a pesquisa qualitativa tem sido adotada na academia contábil brasileira frente a outras abordagens e refletir criticamente sobre estímulos (ou falta deles) e dificuldades desse tipo de estudo no país.

Entende-se que a ampla abordagem de distintos paradigmas e abordagens de pesquisa pode auxiliar no crescimento e desenvolvimento de uma área do conhecimento. Assumindo isso, este artigo busca contribuir com reflexões que despertem o convite a pesquisadores contábeis para novas possibilidades de pesquisa na área e aos Programas de Pós-Graduação para a capacitação e viabilização desse tipo de estudo.

2 FUNDAMENTAÇÃO TEÓRICA

A pesquisa científica, enquanto atividade humana, é desenvolvida a partir de crenças básicas dos pesquisadores acerca da forma e a natureza da realidade, portanto, o que pode ser conhecido sobre ela, a realidade (ontologia) e a natureza do relacionamento entre o conhecedor ou pretendente conhecedor e o que pode ser conhecido (epistemologia) (Guba & Lincoln, 1994).

Para que o investigador (ou potencial conhecedor) possa descobrir o que ele acredita possível de ser conhecido, uma estratégia ou um plano de ação é definido (metodologia), bem como é estabelecido o conjunto de métodos adequados a ser aplicado, formado por procedimentos e técnicas de coleta e análise de informações (Crotty, 2010). As abordagens qualitativa e quantitativa são exemplos das estratégias, dos planos de ação ou de desenhos das pesquisas científicas que guiam as escolhas dos métodos a serem empregados nos estudos, em consonância com a questão a ser respondida e com o paradigma científico do pesquisador.

Ainda sob os prismas que alicerçam as escolhas de condução científica, destacam-se aqui os paradigmas presentes nas ciências sociais aplicadas, listados, de forma geral como: o positivismo, o pós-positivismo (ou neopositivismo), o interpretavismo (ou construtivismo) e a crítica (Gephart, 1999, Guba & Lincoln, 1994, Hesse-Biber & Leavy, 2010). Compreender o enquadramento ontológico e epistemológico do paradigma utilizado é premissa fundamental para um adequado desenho de pesquisa e avaliação de trabalhos, especialmente no caso da pesquisa qualitativa (Bansal et al., 2018).

O positivismo, predominante nas ciências sociais (Gephart, 1999, Guba & Lincoln, 1994), assume uma visão objetiva da realidade e contempla a busca por fatos a partir de correlações e associações entre variáveis (Gephart, 1999), o que colabora com a ideia de que esse paradigma é exclusivo ao universo da pesquisa quantitativa.

A partir de críticas ao positivismo surge o pós-positivismo (ou neopositivismo) que, embora compartilhe da visão de que há uma realidade objetiva, defende que ela só pode ser apreendida de forma imperfeita e probabilisticamente (Guba & Lincoln, 1994). Portanto, não é passível de verificação, sendo a falsificação de hipóteses a tarefa base desse tipo de abordagem (Gephart, 2004). Destaca-se que essa revisão do positivismo criou espaço para acomodar as pesquisas qualitativas alinhadas a essa visão de mundo.

O interpretativismo (ou construtivismo) tem como base a ideia de uma realidade socialmente construída, portanto, emaranhada de subjetividade (Guba & Lincoln, 1994). As pesquisas sob essa vertente objetivam o entendimento e a interpretação dos significados sociais atribuídos pelas pessoas, além de estarem fortemente ligadas à tradição hermenêutica, na qual se busca uma compreensão profunda a partir da interpretação da interação, ações (das pessoas e entre elas) e objetos pesquisados (Hesse-Biber & Leavy, 2010).

Conforme Guba e Lincoln (1994), a crítica e suas vertentes repousam sobre o realismo histórico, ou seja, parte da premissa de que a realidade é virtual e moldada por valores sociais, políticos, econômicos, culturais, étnicos e de gênero, que são cristalizados ao longo do tempo. Essa vertente evidencia as relações de poder e acolhe uma série de correntes paradigmáticas, tais como pós-modernismo, pós-estruturalismo, feminismo, teoria racial crítica e teoria queer, que suportam uma diversidade de pesquisas qualitativas (Hesse-Biber & Leavy, 2010).

A pesquisa qualitativa é marcada por características próprias como a preocupação em entender o comportamento humano utilizando distintos enfoques, como o dialético e o fenomenológico, comportando a perspectiva subjetiva intrínseca à análise, bem como a síntese orientada à descoberta, exploração e descrição, tornando profunda a compreensão de um fenômeno. Numa análise superficial, pode-se supor que esse conjunto variado e complexo de paradigmas que sustentam estudos qualitativos é antagônico ao campo da pesquisa quantitativa que, por meio de um enfoque lógico-positivista, visa mensurar de forma objetiva o resultado de um determinado fenômeno (Martins & Theóphilo, 2009).

Esse dualismo antagônico coloca, de um lado, a pesquisa quantitativa, tratada como sinônimo exclusivo de pesquisa positivista e, de outro lado, a pesquisa qualitativa, como oposta ao positivismo. Para Gomes e Araújo (2005), essa dualidade é vista como sendo os métodos quantitativos fundamentados no pensamento positivista, ao passo que os qualitativos têm orientação antipositivista, de paradigma interpretativo, com a subjetividade substituindo a racionalidade. E ignora a possibilidade de trabalhos qualitativos marcadamente positivistas, ou melhor, pós-positivistas como, por exemplo, os estudos de caso baseados em variância moldados pela pesquisadora Kathleen Eisenhardt (Bansal et al., 2018), as análises comparativas qualitativas (QCA), dentre outros; ou trabalhos críticos que se fundamentam a partir de análises quantitativas, por exemplo.

Apesar de perseguirem diferentes objetivos de construção ou consolidação do conhecimento, as pesquisas qualitativas e quantitativas não são antagônicas, mas sim, podem ser complementares (Strauss & Corbin, 2008). Dessa forma, a pesquisa qualitativa seria um adequado ponto de partida, especialmente quando existe pouca informação sobre um assunto ou quando se precisa da observação e interação para melhor compreensão de uma estrutura social (Martins & Theóphilo, 2009).

Como afirma Gephart (2004), este tipo de pesquisa é importante para a área de negócios, primeiro, por promover insights difíceis de serem obtidos a partir de pesquisas quantitativas; segundo, por prover bases de entendimento dos processos sociais típicos da área; terceiro, pelo potencial de enriquecer o campo de conhecimento com preeminentes exemplos de assuntos ou conceito; e, finalmente, por reumanizar a pesquisa e a construção de teorias, à medida que destaca as interações humanas e seus significados.

Dado o caráter subjetivo da matéria, é comum a pesquisa qualitativa sofrer algum tipo de preconceito ou rejeição de parte dos pesquisadores, principalmente por não responder a critérios de qualidade objetivos (Chapman, 2012). Problemas comuns a esse tipo de estudo são constantes objetos de crítica, como a dificuldade para delimitar o universo de pesquisa e para definir critérios de potenciais entrevistados, a forma adequada para elaboração de roteiros de entrevistas, a interpretação e análise de dados qualitativos, entre outros (Duarte, 2002).

Apesar de tais aspectos, argumenta-se que há meios de adicionar validade e confiabilidade mesmo aos estudos de caráter qualitativo, utilizando para isso uma análise mais aprofundada à luz de teorias já conhecidas (Chapman, 2012). Uma pesquisa qualitativa adequadamente realizada precisa de objetivos claramente definidos, várias fontes de obtenção de dados e/ou evidências, bem como justificativa e relevância adequadas (Cesar et al., 2010). Adicionalmente, validade e confiabilidade não são parâmetros aquém da pesquisa qualitativa, o que faz com que já estejam disponíveis vários artefatos que usam lentes pós-modernas e interpretativas, sínteses de perspectivas diferentes ou descrições baseadas em imagens, bem como codificações em diferentes níveis de validação que contribuem para garantir tais atributos de valor (Creswell, 2007). Assim, fica a critério do pesquisador, bem como de quem os treina, o nível de minúcia e acurácia que irá imprimir ao processo de pesquisa.

2.1 Perfil da produção acadêmica contábil

Sobre o perfil das publicações contábeis, Bonner et al. (2006) investigaram os principais periódicos na área de contabilidade, sendo eles: Accounting, Organizations and Society (AOS), Contemporary Accounting Research (CAR), Journal of Accounting and Economics (JAE), Journal of Accounting Research (JAR) e The Accounting Review (TAR) e, com exceção do primeiro, cuja preponderância está nos trabalhos de contabilidade gerencial, os demais disparam em número de pesquisas relacionadas à contabilidade financeira. Outros temas ficam em bastante desvantagem quando considerado o universo total de pesquisas analisado.

Tal tendência também é reforçada por Espejo et al. (2009), que além de AOS e TAR, analisaram em âmbito nacional a Revista de Contabilidade e Finanças, entre 2003 e 2007, verificando a predominância de trabalhos voltados à contabilidade para usuários externos. Além disso, tais periódicos de destaque enfatizam pesquisas de cunho positivista e relacionadas ao mercado de capitais e, como são os principais, acabam por fomentar citações mútuas, o que reforça seus próprios paradigmas como válidos na comunidade acadêmica (Murcia & Borba, 2007).

Pesquisas indicam um alinhamento da produção brasileira a essa conjuntura. Pontes et al. (2017) verificaram dissertações e teses produzidas em programas de pós-graduação stricto sensu no período entre 2007 e 2016 e detectaram que o maior foco dos trabalhos analisados está em pesquisas quantitativas de cunho epistemológico positivista, com preferência a estudos voltados a técnicas documentais e estatística. Pereira et al. (2019) confirmaram essa prevalência da Contabilidade Financeira, ao analisarem a produção acadêmica do Congresso da Associação Nacional de Programas de Pós-Graduação em Ciências Contábeis (ANPCONT) no mesmo período. Segundo os autores, as áreas mais aderentes a estudos qualitativos são a Contabilidade Gerencial e a Educação e Pesquisa em Contabilidade, e arrematam apontando a dificuldade em criar espaço para discussões alternativas ou fora do que é considerado como mainstream na Contabilidade (Pereira et al., 2019).

No caso brasileiro, especificamente, a proeminência do positivismo e, consequentemente, da pesquisa quantitativa, se inicia com a mudança de influência da contabilidade, passando da tradição da escola italiana, reconhecidamente mais voltada à teoria e controles, para a escola estadunidense, mais firmada no paradigma positivista, a partir das décadas de 1960 e 1970. Nesse sentido, a academia colaborou com a disseminação de artigos e de livros, de ordem sobretudo prática, alinhadas a essa última escola (Iudícibus, 2021).

A reestruturação do estudo da contabilidade, migrando de uma tradição para a outra na Universidade de São Paulo, onde se estabeleceu o primeiro programa de doutorado do país, também ajudou na consolidação desse processo (Mendonça Neto et al., 2008), visto que nesse ambiente ocorre a formação de coletivos de pensamento, formado por orientadores e seus orientandos, ambos sujeitos a pressões sociais, como afirmam Kroenke et al. (2011). Como resultado desse processo, abundam estudos estatísticos, de sofisticadas técnicas econométricas, mas com baixa contribuição para a prática contábil ou pouca contribuição criativa do ponto de vista científico, como avaliam Iudícibus e Martins (2023).

Apesar da predominância de trabalhos quantitativos, nota-se a abertura para métodos de pesquisa de cunho qualitativo nos últimos anos (Ahrens & Chapman, 2006, Bansal & Corley, 2011, Bluhm et al., 2011, Pontes et al., 2017). No entanto, o aumento da presença de estudos qualitativos, de acordo com Cornelissen (2017), ocorreu simultaneamente com a crescente prática de modelar a pesquisa qualitativa à imagem da pesquisa quantitativa, dada a pressão sobre esses estudos em função da predominância de trabalhos quantitativos em revistas líderes. Para o autor, embora alguns argumentem o possível ganho em termos de rigor, a pesquisa qualitativa perde “sendo canalizada para modelos proposicionais ou de variação mais simples (alinhados com a abordagem fator-analítica), em oposição a modelos mais complexos de causalidade, como tipologias e processos dialéticos padronizados” (Cornelissen, 2017, p. 380).

Adicionalmente, pode-se refletir não apenas sobre a presença de tais pesquisas, mas também, sobre o uso adequado das técnicas de coleta e análise de dados ao realizar um estudo qualitativo, seja na contabilidade ou em qualquer ciência social aplicada. O desconhecimento dos métodos, uso equivocado de técnicas ou escolhas superficiais ainda são presentes nos estudos da área (Pletsch et al., 2019).

Nganga et al. (2023) apontam que nos programas de doutorado no Brasil, no que tange à formação dos discentes para a pesquisa, há uma extensa oferta de disciplinas voltadas a métodos quantitativos, em contrapartida, disciplinas como Epistemologia e correlatas, que habilitam o egresso à criticidade no exercício do ser pesquisador, tem disponibilidade limitada, quando são ofertadas. O modelo existente de formação no país é muito similar à formação nos Estados Unidos, em que predomina o paradigma positivista-funcionalista (Nganga et al., 2023). A abertura para o oferecimento de disciplinas voltadas a métodos qualitativos é recente, por exemplo, no programa de doutoramento em contabilidade mais antigo do país, que foi o único por três décadas, uma disciplina desse tipo foi ofertada pela primeira vez em 2018, em meio a desafios e tensões para sua implementação (Imoniana et al., 2022).

Considerando que a diversidade de abordagens de pesquisa possibilita a ampla construção de uma área do conhecimento, bem como o que foi exposto até aqui, há que se refletir sobre o caminho da pesquisa qualitativa na ciência contábil. Chapman (2012) argumenta que a diversidade pode ser prejudicada quando um trabalho é erroneamente descartado por ser considerado mal executado em função do desconhecimento da sistemática metodológica por parte de seus avaliadores. Segundo o autor, essa preocupação não implica em defender aprovações de trabalhos com baixa qualidade, mas sim, em esforços para ampliar a capacitação.

Desta reflexão emerge a preocupação com a adequada compreensão por parte da comunidade acadêmica sobre o que, de fato, significam tais paradigmas de pesquisa e as metodologias condizentes com cada um deles. Ainda, é possível observar que o treino realizado pelos programas de pós-graduação enfatiza determinadas abordagens e formas de ver o mundo, bem como formas de perceber outras abordagens de pesquisa (Imoniana et al., 2022, Chapman, 2012). Major (2017, p. 178), por exemplo, afirma que a “existência de ‘tribos’ ou ‘ilhas’ de pesquisadores que se negam ao diálogo e que se fecham em torno da discussão de questões de natureza exclusivamente teórica em nada contribui para o avanço almejado” da área.

Um questionamento realizado é se a supremacia da abordagem positivista como caminho exclusivo da pesquisa científica é favorável ao desenvolvimento da ciência contábil. Questiona-se se o predomínio naturalmente imposto pelos periódicos internacionais pelo rating de classificação não acaba por inibir pesquisas de outras abordagens ou de interesses locais (Murcia & Borba, 2007), o que seria desfavorável para a construção do campo científico.

No Brasil, a pesquisa em contabilidade se encontra em expansão, porém, com pesquisadores dispersos, no sentido de não formarem uma rede, com distanciamento das linhas de pesquisa e poucos grupos de estudos relacionados ao mesmo tema (Avelar et al., 2012). Lourenço e Sauerbronn (2016, p. 117) reforçam a necessidade da presença de outros paradigmas como forma de angariar profundidade na construção dos fenômenos estudados e, segundo as autoras: “Pesquisas interpretativas e críticas exigem, do pesquisador, metodologias e habilidades diferentes daquelas que normalmente são utilizadas em pesquisas com uma configuração positivista”. Portanto, de forma geral, percebe-se a necessidade inerente de ampliação das abordagens e paradigmas na área contábil, a fim de que a Contabilidade não perca a sua potencialidade em termos de desenvolvimento enquanto campo do conhecimento científico e contribuições à prática e à sociedade de maneira ampla.

3 METODOLOGIA

Para cumprir o objetivo deste estudo, fez-se uso de estatística descritiva, técnica para organizar, sumarizar, descrever um conjunto de dados (Martins & Domingues, 2011) representado pelas teses de doutorado dos 15 programas brasileiros inscritos na Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (Capes) até dezembro de 2021.

| Instituição de ensino | Sigla | Nome do programa | Tipo | UF | Cidade | Região |

| FUCAPE Business School | FUCAPE | Administração e Ciências Contábeis | Particular | ES | Vitória | Sudeste |

| Universidade de Brasília | UNB | Ciências contábeis | Federal | DF | Brasília | Centro-Oeste |

| Universidade de Brasília | UNB | Contabilidade - UNB - UFPB - UFRN | Federal | DF | Brasília | Centro-Oeste |

| Universidade de São Paulo | USP/RP | Controladoria e Contabilidade | Estadual | SP | Ribeirão Preto | Sudeste |

| Universidade de São Paulo | USP | Controladoria e Contabilidade | Estadual | SP | São Paulo | Sudeste |

| Universidade Federal da Paraíba | UFPB | Ciências Contábeis | Federal | PB | João Pessoa | Nordeste |

| Universidade Federal de Minas Gerais | UFMG | Controladoria e Contabilidade | Federal | MG | Belo Horizonte | Sudeste |

| Universidade Federal de Pernambuco | UFPE | Ciências contábeis | Federal | PE | Recife | Nordeste |

| Universidade Federal de Santa Catarina | UFSC | Contabilidade | Federal | SC | Florianópolis | Sul |

| Universidade Federal de Uberlândia | UFU | Ciências contábeis | Federal | MG | Uberlândia | Sudeste |

| Universidade Federal do Ceará | UFC | Administração e controladoria | Federal | CE | Fortaleza | Nordeste |

| Universidade Federal do Paraná | UFPR | Contabilidade | Federal | PR | Curitiba | Sul |

| Universidade Federal do Rio de Janeiro | UFRJ | Ciências contábeis | Federal | RJ | Rio de Janeiro | Sudeste |

| Universidade Regional de Blumenau | FURB | Ciências contábeis | Municipal | SC | Blumenau | Sul |

| Universidade Vale do Rio Sinos | UNISINOS | Ciências contábeis | Particular | RS | Porto Alegre | Sul |

O Programa de Pós-Graduação da Universidade Federal do Espírito Santo (UFES) não consta nesta relação, pois embora tenha sido autorizado pelo MEC em setembro de 2018, ainda não havia formado doutor(a) quando da condução deste estudo.

A opção por teses se deve ao fato de que este tipo de pesquisa ocorre em um fase em que o pesquisador já apresenta certa maturidade na pesquisa, já que sua escolha por um doutorado implica em uma inclinação em direção à vida (e à pesquisa) acadêmica, bem como representa o período no qual o pesquisador pode definir suas preferências de pesquisa ou, como Kroenke et al. (2011) afirmam, definir a que coletivo de pensamento pertence, além de sofrer claramente as pressões sociais, especialmente no âmbito da produtividade.

As informações das teses, defendidas entre 2007 e 2021, foram extraídas do Catálogo de Teses e Dissertações - Brasil da plataforma Dados Abertos da Capes em formato de planilhas. As buscas foram realizadas nos meses de abril de 2020 e, posteriormente, em março de 2023 para atualização dos dados. As planilhas geradas foram agrupadas em arquivo único, do qual foram eliminadas teses de programas fora daqueles listados na Tabela 1, por se tratarem de pesquisas específicas de programas de administração. Ao final, 522 teses foram tabuladas. O ano de 2007 foi o ponto de partida deste trabalho, pois foi a partir dele que as teses foram disponibilizadas em bases digitais, permitindo o acesso a cada pesquisa listada na íntegra.

Todas as teses estavam vinculadas a uma linha de pesquisa, cujas nomenclaturas variavam entre os Programas como, por exemplo, ‘Contabilidade aplicada para usuários externos’, ‘Contabilidade para usuários externos’, ‘Contabilidade Financeira’, ‘Contabilidade Gerencial’, ‘Contabilidade para a tomada de decisão’ etc., totalizando trinta e um nomes distintos, bem como dez teses sem classificação. Optou-se por uniformizar a base de dados, classificando os trabalhos em quatro linhas de pesquisa criadas a partir das similaridades das nomenclaturas e dos eixos temáticos entre elas, a saber: Linha 1: Controladoria e Contabilidade Gerencial; Linha 2: Contabilidade para usuários externos; Linha 3: Mercados Financeiro, de Crédito e de Capitais; e Linha 4: Educação e Pesquisa em Contabilidade.

As linhas de pesquisas adotadas buscam seguir as categorias geralmente usadas em artigos anteriores sobre temas afins (Bonner et al., 2006, Murcia & Borba, 2007, Espejo et al., 2009). Adicionalmente, foram as linhas de pesquisa muito tempo utilizadas pelo PPGCC (Programa de Pós-Graduação em Ciências Contábeis) da USP (Universidade de São Paulo), que figurou como único programa de doutoramento no Brasil por três décadas. Na pesquisa, notou-se que as universidades seguiam as mesmas linhas de pesquisa ou tinham nomes muito próximos, o que viabilizou a classificação da presente pesquisa. Ainda, fez parte da classificação uma leitura dos resumos para verificar se o conteúdo do trabalho era aderente àquela linha de pesquisa, considerando que nem sempre o programa apresenta uma estrutura de nomes para as linhas de pesquisa que abarque todas as possibilidades, bem como que alguns temas possam transitar em mais de uma linha.

Na sequência, as teses foram classificadas também conforme a abordagem de pesquisa utilizada considerando a coleta e a análise dos dados/evidências utilizadas no trabalho, se Quantitativa, Qualitativa ou Mista (Mix Method). Quando o conteúdo do resumo não explicitava a abordagem, o capítulo de metodologia era consultado. A seguir, apresentam-se os resultados desta pesquisa.

4 RESULTADOS

4.1 Apresentação e Análise dos Resultados

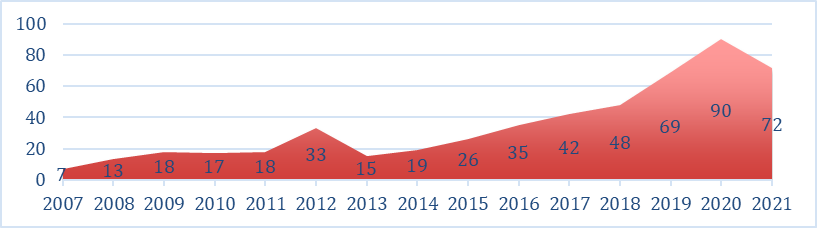

Ao longo dos 15 anos analisados, foram produzidas 522 teses nos Programas de Pós-Graduação em Contabilidade e Controladoria no país, como apresentado na Figura 1.

Figura 1

Distribuição das Teses por ano

Fonte: Dados da pesquisa.

A produção média anual entre 2007-2015 foi de 18 teses e, entre 2016-2021, de 59 teses. A partir de 2016, nota-se um aumento significativo na produção média anual, fruto da ampliação do oferecimento de cursos de doutorado nos programas de pós-graduação brasileiros, que saltou de apenas quatro programas na primeira década dos anos 2000 (Soares & Pfitscher, 2012) para 15 programas na década seguinte. A partir de 2018, tem-se a presença de teses elaboradas no formato de três artigos, compondo um total de 13 trabalhos.

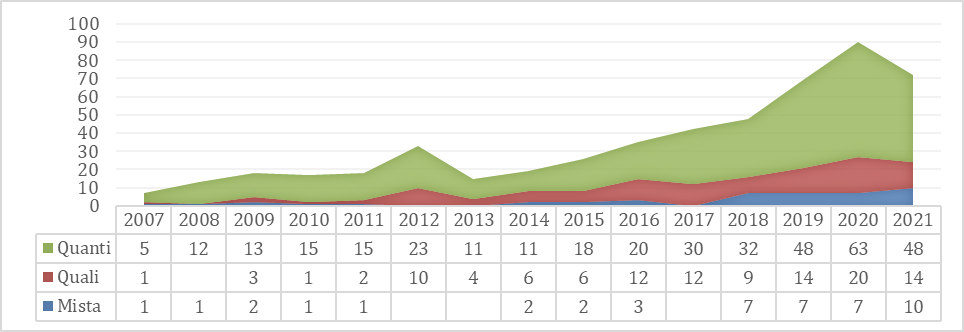

Figura 2

Distribuição de Abordagens de Pesquisa por ano

Fonte: Dados da pesquisa.

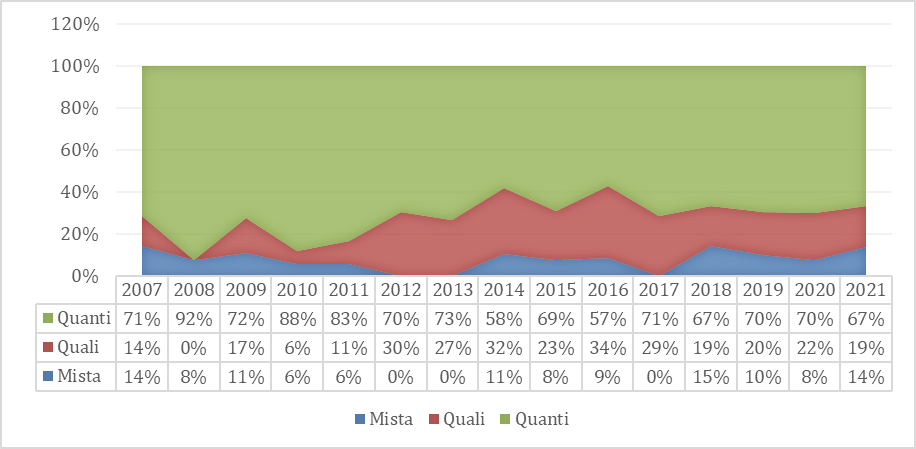

A preponderância da abordagem quantitativa em relação à abordagem qualitativa e à abordagem mista é observada na Figura 2 e se mantém quando observadas as frequências relativas indicadas na Figura 3.

Figura 3

Participação relativa de cada abordagem de pesquisa

Fonte: Dados da pesquisa.

A abordagem quantitativa tem uma representação média de cerca de 70% das teses frente à média de 21,8% da abordagem qualitativa. A abertura para essa última abordagem mencionada na literatura (Ahrens & Chapman, 2006, Bansal & Corley, 2011, Bluhm et al., 2011, Pontes et al., 2017) é observada entre os anos de 2012 e 2017, com média de 20% após o período.

A significativa predominância dos trabalhos quantitativos frente aos qualitativos detectada nas Figuras 2 e 3 é mantida quando analisadas as teses por linhas de pesquisa, com algumas nuances exploradas na sequência.

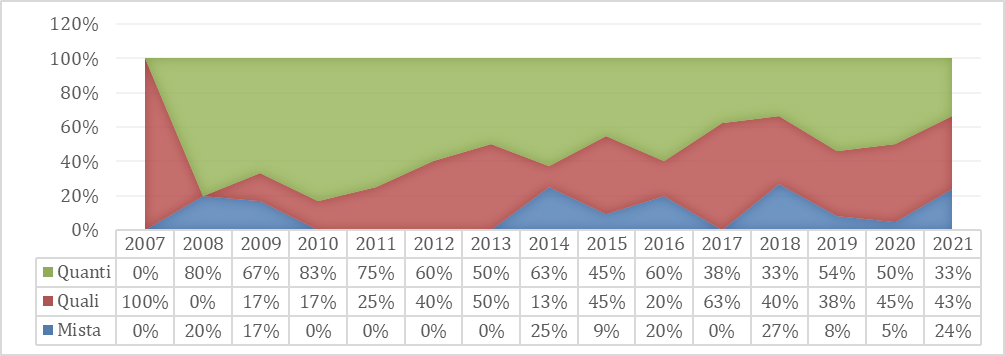

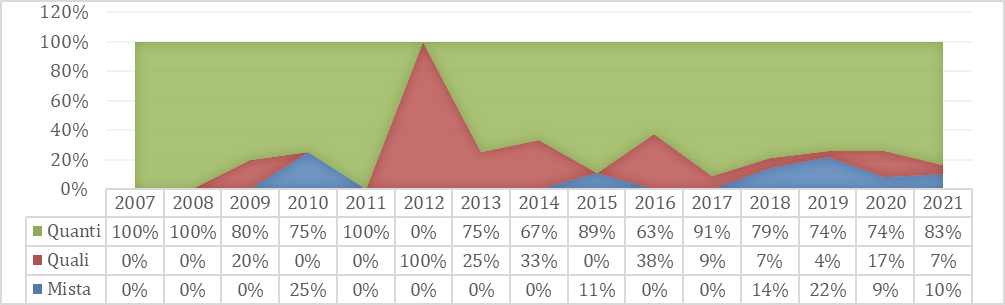

Na linha 1 – Controladoria e Contabilidade Gerencial, foram classificadas 162 teses (31% do total de 522 teses analisadas), sendo 82 quantitativas (50,6% das teses da Linha 1), 62 qualitativas (38,3% das teses da Linha 1) e 18 com método misto (11,1% das teses da Linha 1). É interessante notar que, embora as pesquisas dessa linha deem importância à compreensão em profundidade dos casos (Gomes & Araújo, 2005) e enfrentem alguma dificuldade de acesso a dados em volumes que viabilizem estudos econométricos entre empresas comparado com a disponibilidade de dados financeiros e societários (linhas 2 e 3), nota-se que a pesquisa quantitativa é a que tem maior destaque. No entanto, a partir de 2018, percebe-se uma tendência de crescimento da abordagem qualitativa, em consonância com a literatura (Ahrens & Chapman, 2006, Bansal, & Corley, 2011, Bluhm et al., 2011, Pontes et al., 2017), sendo que nos dois últimos anos, pela primeira vez, as abordagens Qualitativa e Mista, em conjunto, igualaram e superaram, respectivamente, a abordagem Quantitativa (Figura 4).

Figura 4

Linha 1 - Controladoria e Contabilidade Gerencial

Fonte: Dados da pesquisa.

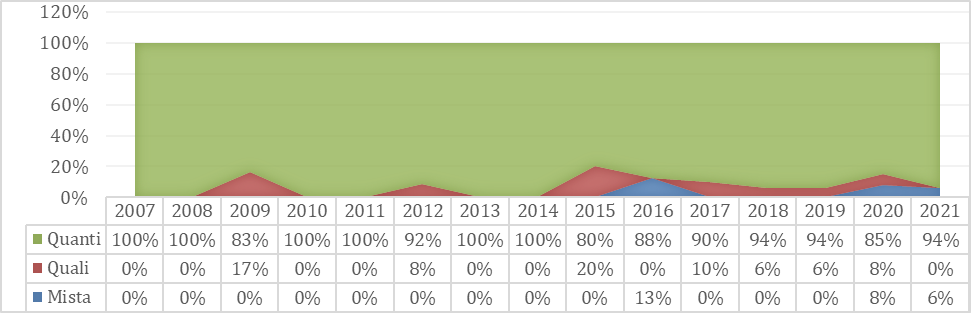

Na linha 2 – Contabilidade para usuários externos, foram classificadas 157 teses (30,1%), sendo 122 quantitativas (77,7%), 20 qualitativas (12,7%) e 15 com método misto (9,6%). Destaca-se que, nos últimos dois anos, também houve um aumento das demais abordagens em relação à Quantitativa, mesmo que tenham se mantido as tendências anteriores. Para além dos 100% de pesquisas qualitativas no ano de 2012, a tendência não se mantém no restante do período analisado, potencialmente sendo uma iniciativa isolada, descolada do movimento da maior parte das pesquisas.

Figura 5

Linha 2 - Contabilidade para usuários externos

Fonte: Dados da pesquisa.

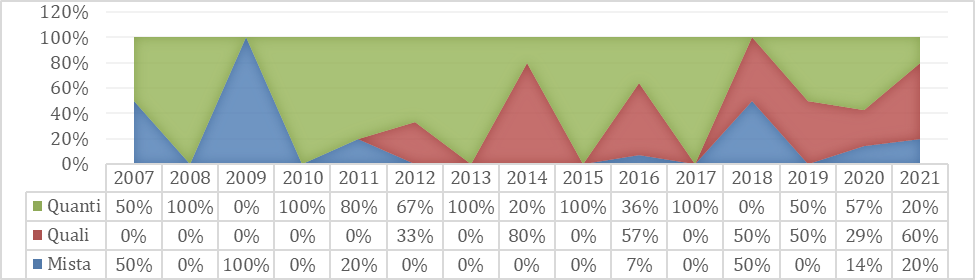

Na linha 3 – Mercado Financeiro, de Crédito e de Capitais, foram classificadas 133 teses (25,5%), sendo 121 quantitativas (91%), 8 qualitativas (6%) e 4 com método misto (3%). Da mesma forma, na linha 2, há uma tendência de aumento nos últimos anos à abordagem qualitativa, embora haja preferência pelo método quantitativo em relação aos demais em todos os períodos. Há que se destacar a linha tênue na separação do que aqui foi considerado linha 2 e linha 3. Assim, contrariamente ao que Murcia e Borba (2007) argumentam sobre a predileção para temas relacionados a usuários externos, a linha 2 não é a maior em número de teses apresentadas. Porém, os próprios autores enfatizam a questão relacionada da abertura de tal tema ao mercado de capitais. Dessa forma, somando as linhas 2 e 3 são totalizadas 290 teses (55,6% do total de 522 teses analisadas), das quais 83,8% (243 teses) utilizam o método quantitativo, cujo enfoque geralmente é positivista, um cenário muito similar ao perfil das publicações contábeis em periódicos científicos.

Figura 6

Linha 3 - Mercados Financeiro, de Crédito e de Capitais

Fonte: Dados da pesquisa.

Finalmente, na linha 4 – Educação e Pesquisa em Contabilidade, foram classificadas 70 teses (13,4% do total de 522 teses analisadas), sendo 39 quantitativas (55,7%), 24 qualitativas (34,3%) e 7 com método misto (10%). Nesse caso, há uma alternância e maior equilíbrio entre as estratégias utilizadas e, mesmo que a quantitativa seja superior em quase todos os períodos, é a linha que mais apresenta uma abertura à diversidade de métodos.

Figura 7

Linha 4 - Educação e Pesquisa em Contabilidade

Fonte: Dados da pesquisa.

Em suma, das 522 teses analisadas, 364 (cerca de 70%) utilizaram a abordagem de pesquisa quantitativa, frente a 114 teses (cerca de 22%) com abordagem qualitativa e 44 teses (cerca de 8%) com estratégia mista. Ou seja, no geral, mais de dois terços das teses optaram pela abordagem quantitativa em detrimento às demais possibilidades. No entanto, a distribuição da presença de estudos qualitativos ganha diferentes contornos quando analisada por programa.

Nota-se maior inclinação à diversidade de abordagens em determinados programas, com maior presença relativa de estudos de abordagem qualitativa, destacando-se os programas mais jovens (primeiras teses defendidas entre 2016-2019), como os da UFPE, da UFSC, da UFRJ e da UFC, nos quais a presença de trabalhos dessa abordagem oscila entre 27,8% e 40% em relação ao volume total de teses defendidas nos programas dessas universidades. Além deles, realça-se a FURB, programa com primeira tese defendida em 2011 e representação da pesquisa qualitativa de 29,3% e a USP, programa mais antigo do país, com 25,2%.

| Instituição de Ensino | Nome do Programa | Linha 1 | Linha 2 | Linha 3 | Linha 4 | Total | ||||||||

| Mista | Quali | Quanti | Mista | Quali | Quanti | Mista | Quali | Quanti | Mista | Quali | Quanti | |||

| FUCAPE | Administração e Ciências Contábeis | 2 | 8 | 10 | ||||||||||

| FURB | Ciências Contábeis | 1 | 15 | 15 | 21 | 3 | 2 | 1 | 58 | |||||

| UFPR | Contabilidade | 3 | 2 | 3 | 1 | 4 | 1 | 1 | 10 | 1 | 26 | |||

| UFRJ | Ciências Contábeis | 4 | 1 | 2 | 1 | 5 | 7 | 2 | 1 | 23 | ||||

| UFSC | Contabilidade | 3 | 11 | 7 | 1 | 2 | 7 | 31 | ||||||

| UFU | Ciências Contábeis | 2 | 4 | 1 | 12 | 2 | 21 | |||||||

| UNB | Contabilidade - UNB - UFPB - UFRN | 2 | 3 | 8 | 1 | 1 | 17 | 1 | 33 | |||||

| UNISINOS | Ciências Contábeis | 2 | 4 | 10 | 2 | 2 | 5 | 1 | 12 | 1 | 39 | |||

| USP | Controladoria e Contabilidade | 6 | 18 | 30 | 3 | 12 | 38 | 1 | 5 | 38 | 6 | 17 | 32 | 206 |

| USP/RP | Controladoria e Contabilidade | 1 | 1 | 2 | 1 | 2 | 11 | 9 | 2 | 1 | 30 | |||

| UFPE | Ciências Contábeis | 1 | 1 | 2 | 1 | 5 | ||||||||

| UFPB | Ciências Contábeis | 2 | 5 | 10 | 1 | 18 | ||||||||

| UFC | Administração e Controladoria | 1 | 3 | 3 | 1 | 2 | 1 | 7 | 18 | |||||

| UFMG | Controladoria e Contabilidade | 2 | 2 | 4 | ||||||||||

| TOTAL | 18 | 62 | 82 | 15 | 20 | 122 | 4 | 8 | 121 | 7 | 24 | 39 | 522 | |

Fonte: Dados da pesquisa.

Notadamente, a abordagem quantitativa tem a preferência em todas as linhas de pesquisa e tem destaque também quando considerada a abertura por Programa de pós-graduação. A liderança de participação relativa da abordagem qualitativa dentre os cinco programas mais abertos a ela (UFPE 40%, FURB 29,3%, UFSC 35,5%, UFRJ 30,4% e UFC 27,8%) apresenta-se na área de Controladoria e Contabilidade Gerencial (linha 1), à exceção da UFPE onde a abordagem predominou na linha 2, de Contabilidade para usuário externo. Na USP, a linha 1 encabeça as teses com maior uso da abordagem qualitativa, seguida pela linha 4, Educação e Pesquisa em Contabilidade, sendo o programa com mais teses voltadas a essa temática (78,6% das teses classificadas na linha 4).

Adicionalmente, uma discussão relevante é a distribuição regional dos programas de pós-graduação com doutorado. É revelada uma alta concentração da produção de teses em Contabilidade nas regiões Sudeste e Sul, respectivamente lideradas pelos estados de São Paulo e Santa Catarina, e um tímido avanço da região Nordeste, cujas teses datam seu início nos três últimos anos dos dados coletados para esta pesquisa.

Isto provoca uma reflexão sobre a influência dos programas de pós-graduação na formação da elite de pesquisadores da área contábil e sua distribuição regional, que não abarca o país como um todo, o que pode explicar a preferência por determinadas formas de se fazer pesquisa em Contabilidade a despeito da necessidade de cada região.

Outro aspecto que pode ser notado são as teses em três artigos, que começam a surgir na base de dados a partir do ano 2018 e até 2021 somaram 13 trabalhos. Esses estudos costumam ter um trabalho estritamente teórico e outros dois que podem ser quantitativos ou mesclar as abordagens. A princípio, pode ser interessante a oportunidade de olhar um problema sob diferentes pontos de vista e efetivar a triangulação de dados (Martins & Theóphilo, 2009), por outro lado, será necessário maior tempo para entender como isso será efetivado na prática, ou ainda, se essa tendência irá persistir.

Adicionalmente, nos dois últimos anos analisados o mundo enfrentou a pandemia da Covid-19, contexto que pode ter estimulado a produção de pesquisas utilizando métodos cuja coleta de dados demandassem menor interação social, como é o caso da abordagem quantitativa, a qual apresentou maior representatividade no ano de 2020, dentro da série analisada, embora esta pesquisa não apresente dados para inferir sobre isso pelo tempo de recorte da análise aqui realizada.

4.2 Discussão

Da forma que a premissa deste artigo percebia, foi vista uma predominância real da abordagem quantitativa em relação às demais, fato que já havia sido abordado em outros estudos (Murcia & Borba, 2007, Aragão, 2016, Major, 2017, Pontes et al., 2017). Também se observou a prevalência de estudos voltados à Contabilidade para usuários externos e o Mercado de Capitais, em consonância com o cenário das publicações nos principais periódicos científicos internacionais da área identificado por Bonner et al. (2006), Murcia e Borba (2007) e Espejo et al. (2009). A predominância com incremento nos últimos anos de estratégias quantitativas, que por sua vez são preeminentemente positivistas, reforça a ideia de formação de “ilhas” de conhecimento ou “tribos” de pesquisadores, que podem condicionar quais pesquisas e/ou assuntos são relevantes em uma área do conhecimento (Major, 2017), corroborando para a formação de um mainstream na academia contábil.

Pode-se inferir também que tais predileções, pelas linhas 2 e 3 e pela abordagem quantitativa, estão conectadas com a ideia de produtivismo acadêmico (Murcia & Borba, 2007), tendo em vista a pressão sofrida para adequação social ou para a inserção no mercado acadêmico. Considerando que (i) os programas de pós-graduação são avaliados fundamentalmente pela produção científica do seu corpo docente e discente gerando uma pressão por volume de publicações; (ii) que as principais revistas científicas da área têm uma inclinação a pesquisas positivistas voltadas à contabilidade societária e ao mercado de capitais; e que (iii) as pesquisas qualitativas demandam mais tempo de elaboração; resulta-se como quase natural a prevalência de trabalhos que utilizam métodos executáveis em menor tempo, com uso de dados disponíveis e em abundância (as informações públicas das empresas nos mercados de capitais, por exemplo) e com maior chances de aceitação pelas revistas centrais. Esse aparente ciclo vicioso tem moldado a produção científica nacional na contabilidade, pouco contribuiu para o desenvolvimento de estudos qualitativos e é alvo de reflexões.

No âmbito dos paradigmas utilizados, cujos dados da pesquisa mostraram ainda incipiente, a concentração positivista eliminaria a diversidade da pesquisa realizada na área (Chapman, 2012, Lourenço & Sauerbronn, 2016). Em outras palavras, estar limitado a um único paradigma pode ter o efeito de condicionar os assuntos que são tidos como relevantes, bem como as novas propostas de pesquisa e temas que os pesquisadores venham a ter interesse.

Assim, a perspectiva de desenvolvimento do campo de conhecimento contábil fica condicionada a uma única ou a poucas abordagens de pesquisa, descaracterizando a pluralidade inerente ao desenvolvimento ideal de uma área do conhecimento. Quanto ao impacto dos estudos produzidos, o cenário identificado neste estudo dialoga com as críticas feitas por Iudícibus e Martins (2023) ao excesso de estudos quantitativos e confirmatórios com baixa contribuição à prática e à própria ciência contábil, além da reduzida contribuição na proposição de ideias e teorias. Pesquisas com abordagens qualitativas poderiam contribuir para a promoção de diversidade paradigmática e da criatividade científica, com respostas a questões de pesquisas mais plurais e interdisciplinares e com proposições conceituais ou teóricas, como apontado por Gephart (2004). No entanto, para que a pesquisa qualitativa possa ampliar seus espaços na ciência contábil, se faz necessário refletir sobre o papel dos programas de pós-graduação nesse processo.

O incremento de cursos de pós-graduação que ofertam doutorado em Ciências Contábeis no Brasil é recente. Dados da pesquisa mostram que os últimos cinco anos respondem por cerca de 60% da produção científica de teses de Contabilidade dos últimos quinze anos. Em termos de quantidade, sem dúvidas há um avanço, já em termos de pluralidade das abordagens metodológicas utilizadas, não se pode dizer a mesma coisa: das 321 teses dos últimos cinco anos, aproximadamente 70% correspondem à abordagem quantitativa, o que significa a manutenção da forma de fazer pesquisa que já existia nos programas de pós-graduação até então vigentes. Em outras palavras, é como se a forma com que os pesquisadores foram ensinados estivesse sendo replicada nos novos cursos. Além disso, seguindo a distribuição dos programas no território nacional, tal produção está concentrada nas regiões sudeste e sul. A concentração regional da produção científica contábil em um país tão amplo e diverso como o Brasil conduz ao questionamento sobre se a diversidade de demandas nacionais não deixaria de ser contemplada pela sua não representatividade neste pleito.

Chapman (2012) coloca a questão relacionada ao treino realizado pelos programas de pós-graduação, o que enfatiza determinadas abordagens e formas de ver o mundo, bem como de perceber outros jeitos de se fazer pesquisa. Assim, para que a pesquisa qualitativa cresça e se consolide, não como mera cópia dos modos da pesquisa quantitativa (Cornelissen, 2017), mas com pluralismo e qualidade, é fundamental que se invista na formação de pesquisadores, tanto em termos de técnica (métodos e metodologias), quanto em relação à epistemologia, criando ou ampliando disciplinas específicas à abordagem (Imoniana et al., 2022, Nganga et al., 2023) com a mesma obrigatoriedade de cumprimento que têm as disciplinas metodológicas quantitativas. Tal formação precisa alcançar pesquisadores sêniores, os quais também atuam como avaliadores de trabalhos, para que estudos qualitativos bem elaborados não sejam rechaçados de participação em congressos ou de publicações por desconhecimento epistêmico-metodológico do corpo avaliador, problema também apontado por Chapman (2012).

Em suma, problematiza-se aqui que, ao limitar as pesquisas na origem da produção do conhecimento, ou seja, as teses, que representam os saberes e potenciais interesses dos programas de pós-graduação stricto sensu no Brasil, quantas questões de pesquisa estão deixando de ser estudadas em função das restrições relacionadas ao paradigma ou concepção de pesquisa ou, até mesmo, ao que se entende por pesquisa em Contabilidade? Adicionalmente, quantos problemas deixam de ser abordados ou questionados todos os anos ao se realizar aquilo que talvez seja mais fácil, ou tenha maior público, questões tipicamente relacionadas ao produtivismo acadêmico, em detrimento aos reais e complexos problemas da sociedade?

Ainda, demandas tipicamente nacionais que talvez não tenham eco em outros países podem não ser objeto de atenção dos pesquisadores locais, justamente pela forma de fazer pesquisa e visão de mundo condicionada desses pesquisadores, o que é particularmente problemático considerando que a grande maioria dos programas e, portanto, das pesquisas neles geradas, é financiada com recurso público.

A discussão realizada até aqui evidencia que, além dos desafios naturais da pesquisa qualitativa, há que se avançar nos meandros do desenvolvimento da ciência contábil como área do conhecimento. Do contrário, aspectos sociais e culturais associados à prevalência do paradigma positivista e abordagens quantitativas podem resultar em estagnação das ditas ciências contábeis.

5 CONSIDERAÇÕES FINAIS

O objetivo deste estudo foi verificar a produção acadêmica de teses nos programas de pós-graduação em Ciências Contábeis no Brasil no período de 2007 a 2021 em relação às abordagens metodológicas quantitativa, qualitativa ou mista de pesquisa, a fim de compreender em que medida a pesquisa qualitativa tem sido adotada na academia contábil brasileira. Os resultados mostraram a predominância da abordagem quantitativa em relação à qualitativa nos programas de pós-graduação em Ciências Contábeis no Brasil. As pesquisas das linhas de ‘Controladoria e Contabilidade Gerencial’ e de ‘Educação e Pesquisa em Contabilidade’ demonstraram maior abertura para a pesquisa qualitativa comparadas às linhas de Contabilidade para usuários externos e de Mercados Financeiro, de Crédito e de Capitais.

O fato desta pesquisa trazer a discussão e comprovação empírica sobre a predominância de um tipo de abordagem de pesquisa em detrimento aos demais lança luz à forma como a área vem se desenvolvendo no Brasil ao longo dos anos. Pensando-se que o berço da pesquisa científica são os programas de pós-graduação, é necessário conhecer a realidade para se pensar em iniciativas visando ampliar a utilização das abordagens possíveis, fazendo com que o campo da ciência contábil apresente, de fato, evolução em todos os níveis.

Adicionalmente, entende-se que a ampla adoção de distintos paradigmas e variadas abordagens de pesquisa pode auxiliar no crescimento e desenvolvimento de uma área do conhecimento; e que a abordagem qualitativa tem o potencial de oxigenar e reumanizar a pesquisa científica. Logo, se faz necessário o estímulo a pesquisas qualitativas na academia contábil brasileira e, para isso, os programas de pós-graduação são fundamentais, seja qualificando seu corpo discente por meio de disciplinas de cunho epistêmico e metodológico voltadas ao pluralismo da abordagem qualitativa, seja acolhendo e estimulando estudos com essa abordagem. Pesquisadores seniores também precisam de qualificação nessa abordagem, quando atuam como avaliadores dessas pesquisas, para que estudos de qualidade não sejam indevidamente rechaçados, perpetuando o apartamento dessas pesquisas nas publicações. Por fim, fica a reflexão sobre o que esperar de uma área do conhecimento que tem indiretamente inibido em seu discurso e prática a criatividade, induzindo à utilização de recorrentes paradigmas similares de pesquisa (Major, 2017).

Este artigo contribui para possíveis avanços no sentido de se refletir sobre a forma de se fazer pesquisa na área, mecanismos de incentivo aos pesquisadores, bem como às bases em que tais pesquisadores têm sido formados. Questões relacionadas a problemas de pesquisa que potencialmente não são analisados por demandarem mais dos pesquisadores são outro ponto importante de reflexão que esta pesquisa suscita.

Como todo estudo científico, esta pesquisa apresenta limitações: restringiu-se a teses e a um determinado recorte temporal. Como pesquisas futuras, sugere-se a análise do perfil das teses por paradigmas epistemológicos e a compreensão dos desafios do pesquisador qualitativo ao empreender uma pesquisa com a metodologia fora do mainstream. Ainda, sugere-se a extensão da compreensão da formação do viés dos pesquisadores e/ou das demandas de produtivismo.

REFERÊNCIAS

Ahrens, T., & Chapman, C. S. (2006). Doing Qualitative Field Research in Management Accounting: Positioning Data to Contribute to Theory. Handbooks of Management Accounting Research, 1, 299–318. https://doi.org/10.1016/S1751-3243(06)01011-X

Aragão, I. R. B. N. (2016). Hegemonia do discurso científico contábil no Brasil. Universidade de São Paulo.

Avelar, E. A., Santos, T. de S., & Ribeiro, L. M. de P. (2012). Pesquisa em Contabilidade: uma análise dos estudos empíricos publicados em periódicos nacionais entre 2000 e 2009. Revista Universo Contábil, 8(3), 06–23. https://doi.org/10.4270/ruc.2012319

Bansal, P., & Corley, K. (2011). The coming of age for qualitative research: embracing the diversity of qualitative methods. Academy of Management Journal, 54(2). https://doi.org/10.5465/amj.2011.60262792

Bansal, P. T., Smith, W. K., & Vaara, E. (2018). From the editors new ways of seeing through qualitative research. Academy of Management Journal, 61(4), 1189–1195. https://doi.org/10.5465/amj.2018.4004

Bluhm, D. J., Harman, W., Lee, T. W., & Mitchell, T. R. (2011). Qualitative research in management: A decade of progress. Journal of Management Studies, 48(8), 1866–1891. https://doi.org/10.1111/j.1467-6486.2010.00972.x

Bonner, S. E., Hesford, J. W., Van der Stede, W. A., & Young, S. M. (2006). The most influential journals in academic accounting. Accounting, Organizations and Society, 31(7), 663–685. https://doi.org/10.1016/j.aos.2005.06.003

Cesar, A. M. R., Antunes, M. T. P., & Vidal, P. G. (2010). Método do estudo de caso em pesquisas da área de Contabilidade: uma comparação do seu rigor metodológico em publicações nacionais e internacionais. RIC - Revista de Informação Contábil, 4(4). https://doi.org/10.34629/ric.v4i4.42-64

Chapman, C. S. (2012). Framing the Issue of Research Quality in a Context of Research Diversity. Accounting Horizons, 26(4), 821–831. https://doi.org/10.2308/acch-10314

Coelho, P. S., & Sousa da Silva, R. N. (2007). Um estudo exploratório sobre as metodologias empregadas em pesquisas na área de Contabilidade no EnANPAD. Revista Contemporânea de Contabilidade, 4(8). https://www.redalyc.org/articulo.oa?id=76240809

Cornelissen, J. P. (2017). Preserving Theoretical Divergence in Management Research: Why the Explanatory Potential of Qualitative Research Should Be Harnessed Rather than Suppressed. Journal of Management Studies, 54(3), 368–383. https://doi.org/10.1111/joms.12210

Creswell, J. W. (2007). Qualitative Inquiry and Research Design (2nd ed.). California: SAGE Publications.

Crotty, M. (2010). The Foundations of Social Research: Meaning and perspective in the research process (3rd ed.). SAGE Publications.

Duarte, R. (2002). Pesquisa Qualitativa: reflexões sobre o trabalho de campo. Cadernos de Pesquisa, (115), 139–154. https://doi.org/10.1590/S0100-15742002000100005

Espejo, M. dos S. B., Cruz, A. P. C., Lourenço, R. L., Antonovz, T., & Almeida, L. B. (2009). Estado da arte da pesquisa contábil: um estudo bibliométrico de periódicos nacional e internacionalmente vinculados entre 2003 e 2007. RIC - Revista de Informação Contábil, 3(3), 94–116. https://repositorio.furg.br/handle/1/3935

Gephart, R. (1999). Paradigms and Research Methods. Academy of Management Research Methods Forum, 4(Summer 1999), 1–12.

Gephart Jr, R. P. (2004). Qualitative research and the Academy of Management Journal. The Academy of Management Journal, 454–462. https://doi.org/10.5465/amj.2004.14438580

Gomes, F. P., & Araújo, R. M. (2005). Pesquisa Quanti-Qualitativa em Administração: uma visão holística do objeto em estudo [Apresentação de Trabalho]. In SEMEAD.

Guba, E. G., & Lincoln, Y. S. (1994). Competing paradigms in qualitative research. Handbook of Qualitative Research, 105–117.

Hesse-Biber, S. N., & Leavy, P. (2010). The practice of qualitative research. Sage.

Imoniana, J. O., Brunstein, J., & Casa Nova, S. P. de C. (2022). The account of teaching qualitative research method in accounting program in Brazil. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.4022461

Iudícibus, S. de. (2021). Teoria da Contabilidade. Editora Atlas.

Iudícibus, S. de, & Martins, E. (2023). Algumas Reflexões Sobre Pesquisa Contábil e Algumas (Pesadas?) Afirmações e Conclusões. Advances in Scientific and Applied Accounting, 16(3), 1–4. https://doi.org/10.14392/asaa.2023160301

Lourenço, R., & Sauerbronn, F. (2016). Revistando possibilidades epistemológicas em contabilidade gerencial: em busca de contribuições de abordagens interpretativas e críticas no Brasil. Revista Contemporânea de Contabilidae, 13(28). https://doi.org/10.5007/2175-8069.2016v13n28p99

Kroenke, A., Söthe, A., & Bezerra, F. A. (2011). Evolução do conhecimento contábil nos artigos científicos da revista de contabilidade e finanças sob a visão epistemológica de Ludwik Fleck. Ref. Cont., 30(2). https://doi.org/10.4025/enfoque.v30i2

Machado, M. R., Nascimento, A. R., & Murcia, F. D.-R. (2005). Análise crítica-epistemológica da produção científica em Contabilidade Social e Ambiental no Brasil [Apresentação de Trabalho]. In Congresso USP de Controladoria e Contabilidade, São Paulo, SP, Brasil.

Major, M. J. (2017, May 1). Positivism and “alternative” accounting research. Revista Contabilidade e Financas. FEA. https://doi.org/10.1590/1808-057x201790190

Martins, G. de A., & Domingues, O. (2011). Estatística Geral e Aplicada (4th ed.). Atlas S.A.

Martins, G. de A., & Theóphilo, C. R. (2009). Metodologia de investigação científica para ciências sociais aplicadas (2nd ed.). Atlas.

Mendonça Neto, O. R., Cardoso, R. L., Riccio, E. L., & Sakata, M. C. G. (2008). Mudança de paradigma na contabilidade brasileira: uma explicação fundamentada na sociologia da tradução. Revista Contabilidade Vista e Revista, 19(2). https://www.redalyc.org/comocitar.oa?id=197014585006

Murcia, F. D.-R., & Borba, J. A. (2007). Possibilidades de inserção da pesquisa contábil brasileira no cenário internacional: uma proposta de avaliação dos periódicos científicos de Contabilidade e Auditoria publicados em língua inglesa e disponibilizados no portal de periódicos da Capes. Revista de Contabilidade e Finanças, 19(46). https://doi.org/10.1590/S1519-70772008000100004

Nganga, C. S. N., Casa Nova, S. P. de C., Lima, J. P. R. de, & Silva, S. M. C. da. (2023). Publicar ou Pesquisar? Reproduzir ou Ensinar? Reflexões sobre as Experiências de Mulheres Doutorandas em Ciências Contábeis. Arquivos Analíticos de Políticas Educativas, 31(45), 1–26. https://doi.org/https://doi.org/10.14507/epaa.31.7377

Pereira, R., Constantino, F., Sauerbronn, F., & Macedo, M. (2019). Pesquisa qualitativa em contabilidade: um panorama de sua evolução no congresso ANPCONT à luz da literatura internacional. Revista Contemporânea de Contabilidade, 16(41). http://dx.doi.org/10.5007/2175-8069.2019v16n41p204

Pletsch, C., Vogt, M., Silva, M., & Venturini, J. (2019). Coerência da Pesquisa Qualitativa na Área Contábil: A Importância da Escolha das Técnicas de Análise e Interpretação dos Resultados [Apresentação de Trabalho].InXIX USP International Conference in Accounting, São Paulo, SP, Brasil.

Pontes, E. S., Silva, R. B., Cabral, A., Santos, S., & Pessoa, M.(2017). Produção acadêmica nacional em contabilidade: análise Brasil. e dissertações produzidas entre 2007 e 2016. REAd. Rev. eletrôn. adm., 23(3). https://doi.org/10.1590/1413-2311.167.62419

Soares, S. V., & Pfitscher, E. D. (2012). Doutorado em Contabilidade no Brasil: há espaço para expansão da oferta de cursos?. Revista Brasileira de Contabilidade, 195, 67–81.

Strauss, A., & Corbin, J. (2008). Pesquisa Qualitativa: Técnicas e procedimentos para o desenvolvimento de teoria fundamentada (2nd ed.). Artmed.

Información adicional

Versão do Artigo apresentada no: ENEPQ 2021 e no QRCA 2022.

Información adicional

redalyc-journal-id: 4775