2025

24

02042025

12082025

Artigos

Recepción: 02 Abril 2025

Revisado: 28 Julio 2025

Aprobación: 12 Agosto 2025

Publicación: 19 Septiembre 2025

DOI: https://doi.org/10.16930/2237-7662202536271

Resumo: Este trabalho teve como objetivo evidenciar os artefatos gerenciais retratados na literatura como usuais nos processos de controle gerencial, classificando-os como tradicionais, modernos e inovadores. A revisão de literatura iniciou a partir da definição de uma string de busca, e sua aplicação em sete bases de dados indexadas ao portal Periódico Capes. O processo de busca permitiu a seleção de um total de 390 artigos, os quais foram filtrados e selecionados através da ferramenta State of the Art Through Systematic Review (StArt), proporcionando, ao final do processo, 33 artigos. Após a análise dos estudos encontrados, infere-se que 42,47% dos artefatos classificam-se como tradicionais e 57,52% como modernos. Destaca-se que as práticas orçamentárias seguidas das práticas de planejamento estratégicos são as mais exploradas na literatura, presentes em 57,57% e 51,51% dos estudos, respectivamente. Considerou-se como inovadores os métodos de apuração de custos, como o Custeio Backflush, Custeio do Ciclo de Vida e Custeio Alvo (Target Costing); o uso do Ponto de Equilíbrio como medida de desempenho, e o Sistema de Recompensa e Gestão de Qualidade como Filosofia de Gestão. Ainda, identificou-se um conjunto de artefatos evidenciados para a gestão informacional integrada de desempenho, sendo que agregam as informações de gestão de custos (27,27%), gestão contábil (12,12%), gestão financeira (42,42%) e gestão de dados e informações (33,33%). De forma geral, a pesquisa sugere elementos para a proposição de um quinto estágio evolutivo da contabilidade gerencial, com enfoque na gestão informacional integrada de desempenho a partir do uso de indicadores de desempenho.

Palavras-chave: Artefatos Gerenciais, Contabilidade Gerencial, Instrumento de Controladoria.

Abstract: This study aimed to highlight the managerial artifacts portrayed in the literature as commonly used in management control processes, classifying them as traditional, modern, and innovative. The literature review began with the definition of a search string, which was applied across seven databases indexed in the Capes Periodicals portal. The search process yielded a total of 390 articles, which were filtered and selected through the State of the Art Through Systematic Review (StArt) tool, resulting in 33 articles. Following the analysis of the studies, it was inferred that 42.47% of the artifacts were classified as traditional and 57.52% as modern. Budgeting practices, followed by strategic planning practices, were the most extensively explored in the literature, appearing in 57.57% and 51.51% of the studies, respectively. Methods of cost determination such as Backflush Costing, Life-Cycle Costing, and Target Costing were considered innovative, along with the use of Break-Even Analysis as a performance measure, and Reward Systems and Quality Management as management philosophies. Additionally, a set of artifacts was identified for the integrated informational management of performance, encompassing cost management (27.27%), accounting management (12.12%), financial management (42.42%), and data and information management (33.33%). Overall, the research suggests elements for the proposition of a fifth evolutionary stage of management accounting, focusing on integrated informational performance management through the use of performance indicators.

Keywords: Managerial Artifacts, Management Accounting, Controllership Instrument.

1 INTRODUÇÃO

No ambiente empresarial as informações são diferenciais de apoio ao processo decisório e suas contribuições podem ajudar no planejamento, na redução de custos e no desenvolvimento de novos produtos, sendo que a implementação de controles de gestão, aliados ao uso de um sistema gerencial, favorecem o desempenho organizacional (Machado et al., 2021).

A eficácia do desempenho organizacional está intrinsicamente relacionada ao papel da contabilidade gerencial, ao uso de controles, artefatos e práticas gerenciais (Moores & Yuen, 2001; Wahyuni & Triatmanto, 2020). A contabilidade gerencial como uma estrutura organizacional, pode ser entendida como uma área que advém do conhecimento contábil, capaz de criar, modelar, construir e prover controles e informações, focada no apoio à gestão econômico-financeira das organizações (Russo et al., 2022). Sistemas de informações contábeis confiáveis permitem aprimorar o desempenho organizacional, por meio de controles e da gestão dos recursos (Ayodele et al., 2021; Tsahurudu & Carnegie, 2018).

Os artefatos da contabilidade gerencial são capazes de atender tanto as funções operacionais, como auxiliar no planejamento e no processo decisório (Adu-Gyamfi & Chipwere, 2020; Ahmad & Zabri, 2015; Langfield-Smith et al., 2018; Nuhu et al., 2023). Os artefatos gerenciais são classificados em tradicionais e modernos, e oferecem informações para apoiar e priorizar estratégias, incluindo estimativas de custos de produção, a avaliação dos processos, possibilitando controlar, planejar e gerir os resultados (Chenhall & Langfield-Smith, 1998; Johnson & Kaplan, 1987; Shank & Govindarajan, 1993).

Ainda, é possível encontrar no ambiente das organizações controles gerenciais específicos da realidade de cada empresa. Os controles são estabelecidos pelas entidades, visando auxiliar nos processos operacionais, nas formulações estratégicas e na codificação das operações, gerando informações para os gestores (Jaworski, 1988; Kaveski & Beuren, 2022). Ainda, há controles que derivam de processos culturais, valores, crenças, estilos e tradições, influenciando de forma indireta o comportamento dos indivíduos e na forma de fazer ou manter as operações do ambiente (Falkenberg & Herremans, 1995; Kaveski & Beuren, 2022; Langfield-Smith, 1997).

Dessa forma, este estudo baseia-se na seguinte problemática norteadora: quais artefatos gerenciais são retratados na literatura como usuais nos processos de controle gerencial? O propósito deste estudo é evidenciar os artefatos gerenciais retratados na literatura como usuais nos processos de controle gerencial, classificando-os como tradicionais, modernos e inovadores.

Este artigo justifica-se quanto a necessidade de elucidar os artefatos gerenciais mais usuais, de modo a evidenciar os níveis de controle e a evolução dos processos adotados pelas organizações. Esse alinhamento permite que as organizações tornem os seus processos mais adaptáveis e eficazes às suas estratégias (Espejo et al., 2009; Souza & Gasparetto, 2020; Chartered Global Management Accounting - CGMA, 2023). Nesta perspectiva, as pesquisas, particularmente no campo da contabilidade gerencial, não se limitam apenas a estudos que produzem conhecimento, mas também abrangem análises críticas do conhecimento produzido (Frezatti et al., 2009). Al-Dhubaibi et al. (2023) evidenciam as relações do uso de artefatos gerenciais com o desempenho financeiro e não financeiro das empresas, destacando o papel dos artefatos gerenciais para a execução dos objetivos estratégicos de curto e longo prazo. Baseado nisto, a abordagem deste estudo permite uma argumentação que destaca as especificidades dos artefatos gerenciais e considerando as oportunidades e impactos que eles podem trazer para as organizações.

Portanto, este estudo proporciona uma visão panorâmica mais atualizada dos artefatos organizacionais em evidência e permite contribuir com estudos anteriores, como o de Silva et al. (2021), os quais indicam um atraso na adoção de artefatos de gestão considerados modernos, e pertencentes ao terceiro e quarto estágios evolutivos. Esta pesquisa evidencia novos artefatos gerenciais e o uso dessas informações, ensejando colaborar para a literatura na área de controle gerencial, e auxiliar os gestores ao entendimento e visualização das tendências do uso de artefatos gerenciais.

2 ESTÁGIOS EVOLUTIVOS DOS ARTEFATOS GERENCIAIS

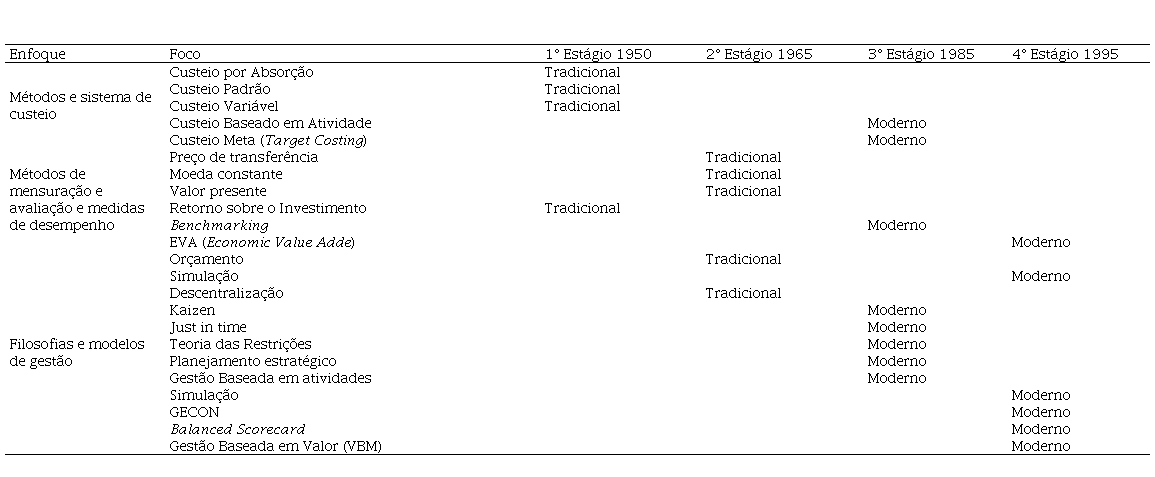

A contabilidade gerencial está voltada para atender os interesses dos usuários internos, com informações financeiras e não financeiras, para possibilitar a tomada de decisão pelos gestores, e essas informações podem gerar execuções estratégicas e vantagens competitivas sustentáveis às organizações (Atkinson et al., 2015). Ao longo dos anos, surgiram controles e artefatos gerenciais capazes de produzir informações, instrumentos de controle e gestão, que favorecem as práticas organizacionais e o processo de tomada de decisão (Venturini & Carraro, 2020). Conforme a International Federation of Accountants (IFAC, 1998) e Venturini e Carraro (2020), a Contabilidade Gerencial ou a Contabilidade de Gestão possui quatro estágios evolutivos, os quais estão focados em dimensões de relevância nas organizações:

(i) O primeiro estágio evolutivo é anterior a 1950, sendo voltado para o controle de custos e o controle financeiro; para atingir esse objetivo é necessário usar técnicas orçamentárias em conjunto com a contabilidade financeira.

(ii) Já o segundo estágio, que aconteceu por volta de 1965, utilizava-se de procedimentos de análise de decisão e contabilidade por responsabilidade, com o propósito de fornecer informações para o controle e planejamento gerencial.

(iii) Por consequência, o terceiro estágio surgiu em meados de 1985, com o intuito de reduzir os desperdícios de recursos, usando métodos de análise de processos e da administração estratégica de custos.

(iv) E, por fim, o quarto estágio evolutivo surgiu por volta de 1995, focado em criar e gerar valores através do uso efetivo dos recursos e das tecnologias, observando informações de direcionadores aos clientes, aos acionistas e à inovação organizacional.

Em cada fase ou estágio da contabilidade gerencial, há artefatos gerenciais designados ou propostos para cada estágio. Como essas fases estão interligadas, não há necessidade de finalizar um estágio para que o próximo inicie, pois os artefatos gerenciais são independentes e podem ser utilizados de forma contínua ou concomitantes (Kruger et al., 2022). O uso correto dos artefatos gerenciais é um fator necessário para a geração de informações, capazes de contribuir de forma assertiva para redução das perdas, desperdícios e qualidade dos recursos, bem como na criação de valores para os gestores, acionistas, clientes e outros credores (Venturini & Carraro, 2020).

A evolução das práticas de contabilidade gerencial e as mudanças no ambiente operacional propiciaram duas categorias de artefatos gerenciais: (i) os tradicionais, que são aqueles voltados para a área financeira, mais restrita, considerada interna e de curto prazo; (ii) os modernos, que são os mais amplos, estratégicos e voltados aos interesses externos e de natureza de longo prazo (Bhimani & Langfield-Smith, 2007; Chenhall, 2003; Nuhu et al., 2023; Oyewo, 2022). Os artefatos gerenciais podem auxiliar as empresas e seus gestores no enfrentamento de desafios competitivos do ambiente contemporâneo (Davila & Foster, 2005; Nuhu et al., 2023; Oyewo, 2022).

A Tabela 1 classifica os artefatos gerenciais em tradicionais e modernos, e demonstra em quais etapas dos estágios evolutivos eles foram inseridos.

Conforme a Tabela 1, observa-se que o primeiro e o segundo estágios evolutivos da contabilidade gerencial contemplam artefatos tradicionais e o terceiro e o quarto estágios evolutivos agregam o surgimento dos artefatos modernos. Soutes (2006), Oliveira, Marques e Cintra (2020) indicam que a estrutura de classificação dos artefatos da contabilidade gerencial, em tradicionais e modernos, está baseada no International Management Accounting Practice 1 (IMAP-1), apresentado pelo IFAC (1998).

Soutes (2006) e Oliveira et al. (2020) indicam que empresas brasileiras, em sua grande maioria, não utilizam artefatos modernos, especialmente as que estão classificadas no último estágio evolutivo da contabilidade gerencial. Oliveira et al. (2020) e Kruger et al. (2022) reforçam que tanto empresas nacionais quanto internacionais, predominantemente, utilizam artefatos de controle gerencial classificados no primeiro e no segundo estágios evolutivos, considerados tradicionais, embora outras empresas também passaram a utilizar artefatos denominados modernos, sendo que seu uso é atrelado à maturidade organizacional e à própria evolução dos controles gerenciais pelas organizações e suas demandas informacionais para apoiar as decisões.

O sistema de controle gerencial (SCG) pode ser considerado como um instrumento que possibilita a harmonização das habilidades, ações e o desempenho dos indivíduos perante os anseios organizacionais (Cardinal et al., 2017; Kaveski & Beuren, 2022). Para Chenhall e Moers (2015), Mattos et al. (2023), o SGC representa o conjunto de controles de processamento e saída de atividades ou informações organizacionais, capazes de contribuir de forma efetiva para o alcance dos objetivos estratégicos de uma empresa. O SCG permite inspecionar, monitorar e controlar as operações, no intuito de controlar as atividades e os recursos (Sihag & Rijsdijk, 2019). Outra visão é que o SCG é desenvolvido para alcançar os objetivos das organizações e não do interesse próprio dos gestores ou colaboradores, alinhando as metas e ações aos objetivos corporativos (Giustina et al., 2020; Kaveski & Beuren, 2022; Mattos et al., 2023).

Os controles gerenciais representam os mecanismos de registros instituídos nos processos internos, os quais refletem e influenciam nos comportamentos de grupos, indivíduos e das próprias organizações, com o propósito de auxiliar nos processos operacionais, na formulação de estratégias e na codificação das informações (Jaworski, 1988; Kaveski & Beuren, 2022). O uso de artefatos gerenciais oportuniza informações que melhoram a gestão dos objetivos estratégicos de curto e longo prazo (Al-Dhubaibi et al., 2023).

De forma geral, os controles gerenciais podem contribuir com o processo de gestão das organizações, subsidiando as decisões (Santos et al., 2022), auxiliando as diferentes empresas em seus distintos ambientes de atuação e negócios (Kruger et al., 2022), consequentemente, o uso de SCG distintos também influencia na diversidade de artefatos gerenciais (tradicionais ou modernos) utilizados pelas empresas (Mattos et al., 2023). Shaik (2023) destaca que os artefatos gerenciais continuam se desenvolvendo, à medida que as empresas encontram problemas que precisam ser resolvidos, bem como o ambiente externo influencia mudanças no uso dos artefatos gerenciais pelas organizações.

3 PROCEDIMENTOS METODOLÓGICOS

Metodologicamente o estudo é caracterizado como descritivo, realizado a partir de uma pesquisa bibliográfica, de cunho qualitativo. A construção da revisão teórica sobre os artefatos da contabilidade gerencial iniciou a partir da seleção da base de dados, a qual delimitou o campo amostral, que resulta em um conjunto de estudos disponíveis a serem considerados no processo de seleção dos artigos (Tasca et al., 2010; Ensslin et al., 2010). Para representar a fonte de dados foi escolhido de forma primária o Periódico da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (Capes).

Definido o campo amostral, o próximo passo foi a construção das palavras-chave que foram caracterizadas como o primeiro filtro para a seleção dos artigos. Com vista em um estudo cuja linha seja de artefatos de contabilidade gerencial, os pesquisadores determinaram a priori as palavras-chave: “management accounting” AND “management accounting practice” OR “global management accounting principles”, com termos em cada eixo e separados com os conectores booleanos “AND” e “OR”, a formação da string ficou alinhada com o propósito da pesquisa em desenvolvimento.

Após uma análise de aderência e conformidade com as intenções do estudo, definiu-se a construção de uma nova “string” de busca, que ficou constituída por "contabilidade gerencial" OR "controladoria" OR "management accounting" OR "controllership" AND "práticas de contabilidade gerencial" OR "princípios globais de contabilidade gerencial" OR "management accounting practices” OR “global management accounting principles”.

Com a posse das palavras-chave e das bases, foram aplicados alguns critérios para a seleção dos artigos brutos finais, sendo os critérios: (i) open access (estudos com acesso aberto); (ii) inglês, português e espanhol; (iii) período de 2014 a maio de 2024. O levantamento dos estudos ocorreu entre os dias 21 de junho de 2024 e 25 de junho de 2024, que constituiu o primeiro passo para a seleção do portfólio da pesquisa.

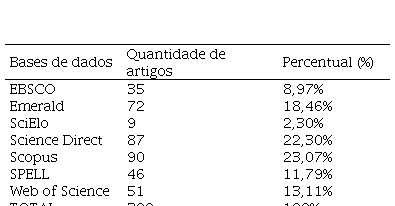

Conforme os critérios estabelecidos, foram encontrados 390 artigos dentro das bases de dados, consonante a Tabela 2. Os artigos foram baixados a partir de uma extensão denominada “RIS” compatível com a ferramenta para gerenciamento de portfólios bibliográficos State of the Art Through Systematic Review (StArt), sendo um software desenvolvido pelo Laboratório de Pesquisa em Engenharia de Software da Universidade Federal de São Carlos (UFSCAR), que possui como objetivo auxiliar na condução de técnicas de Revisão Sistemáticas (Cerrao et al., 2019). A estrutura do StArt é dívida em três momentos: (i) planejamento, composto por um protocolo de busca; (ii) execução, formado por etapas de inclusão, seleção dos estudos e extração de dados; (iii) sumarização, que é o registro dos resultados da revisão.

Utilizou-se como protocolo a estrutura proposta por Biolchini et al. (2007) formada por: título; pesquisadores; descrição; objetivos; questão principal; intervenção; controle; população; resultados; aplicação; palavra-chave; critérios de seleção de fontes; idiomas dos estudos; métodos de busca de fontes; mecanismos de fontes; critérios de inclusão e exclusão de estudos; e definição dos tipos de estudos.

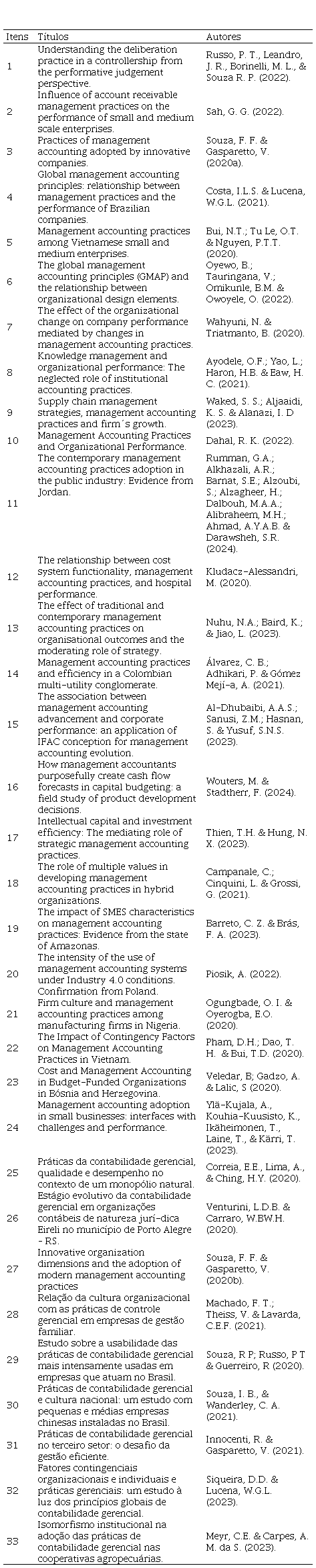

Os critérios de inclusão e exclusão dos estudos foram definidos no protocolo do qual compõe a ferramenta StArt. Com o protocolo formulado, foi possível dar início à importação dos estudos selecionados na Tabela 2 em formato “RIS”, para dentro do StArt. A etapa de filtragem e seleção segue critérios do protocolo de Biolchini et al. (2007). Ou seja, para incluir ou excluir os artigos, o StArt segue de forma direcionada o protocolo para a escolha dos artigos. Na etapa de filtragem e seleção, os resultados alcançados aconteceram da seguinte maneira: (i) identificação dos duplicados, que representa 12% do montante total de 390 artigos; (ii) critério de rejeição ocorreu da seguinte forma: a) score 0 e 3, que é a incidência de palavras-chave no título, resumo e nas Keywords dos artigos; b) não estão associados ao tema pesquisado; c) não foram aplicados em empresas; d) revisões sistemáticas; e) publicação anterior a 2020, totalizando 294 artigos, que representam 75%. Resultou, assim, uma amostra primária de 45 estudos, que equivalem a 12% do total dos estudos do portfólio.

A etapa de extração contém alguns critérios a serem seguidos, como: (i) objetivos; ii) questão problema; (iii) metodologia; (iv) referencial teórico; (v) resultados; (vi) conclusões; e (vii) sugestão de pesquisas futuras. Para preencher todos esses campos fez-se necessário uma leitura na íntegra de cada artigo - o preenchimento de cada campo permite construir o formulário de extração. Após essa análise identificou-se 3 artigos duplicados (por títulos inglês/português) e 9 artigos que não atendiam o escopo e critérios estabelecidos no protocolo, resultando no portfólio final de 33 pesquisas aderentes e que passaram a compor o referencial bibliográfico do estudo (conforme a relação enumerada apresentada no Apêndice). Esses artigos foram analisados considerando as seguintes lentes de análise de conteúdo, segundo a metodologia proposta por Bardin (2011):

(i) Estratégia de pesquisa: foram considerados para o portfólio bibliográfico somente estudos empíricos, de natureza aplicada;

(ii) Abordagem dos Artefatos Gerenciais: analisou-se os artefatos gerenciais observados pelos pesquisadores no decorrer dos seus estudos, verificando-se a identificação de artefatos tradicionais, modernos e outros considerados como inovadores;

(iii) Especificidades dos Artefatos Gerenciais: analisou-se os resultados depreendidos por cada autor, observando-se o detalhamento dos artefatos utilizados pelos estudos.

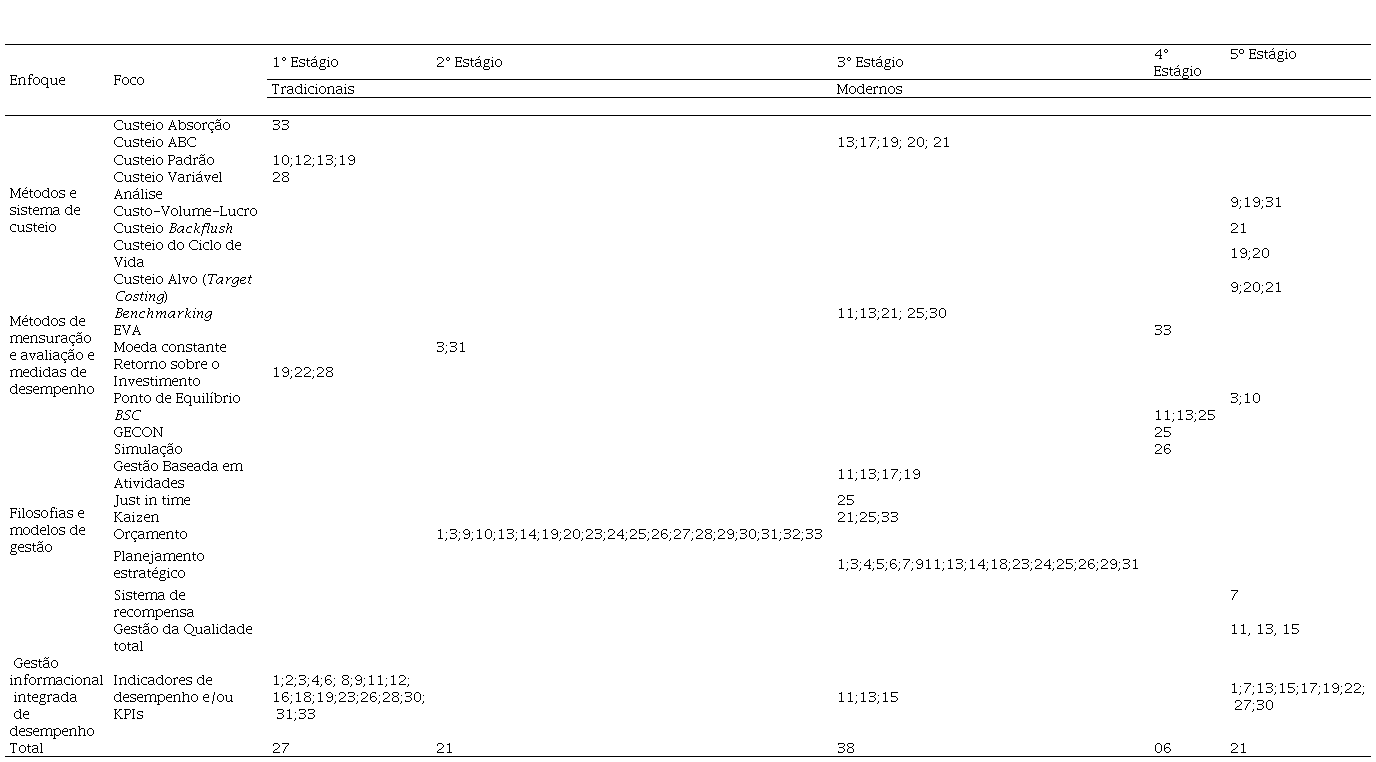

A apresentação dos resultados foi realizada a partir da organização teórica de Soutes (2006), contemplando o enfoque, o foco e os estágios (tradicionais e modernos), bem como posteriormente agregou-se para artefatos não evidenciados no modelo inicial, o 5º estágio e considerando-se como gestão informacional integrada os artefatos voltados para a gestão de desempenho não evidenciados na estrutura inicialmente apresentada pelo IFAC (1998).

4 ANÁLISE E INTERPRETAÇÃO DOS RESULTADOS

Após as etapas apresentadas na seção anterior, o portfólio bibliográfico foi analisado conforme as lentes de análise citadas, visando resumir e extrair as conclusões sobre os artefatos e instrumentos de controle gerencial. De acordo com a segunda e a terceira lente de análise, alocou-se os artefatos gerenciais relatados por cada autor, em seus respectivos contextos e estágios evolutivos, respectivamente, e observou-se a classificação entre artefatos tradicionais e modernos, e posteriormente, o detalhamento das práticas de gestão utilizadas.

A literatura apresenta de forma intuitiva os três enfoques dos artefatos da contabilidade gerencial, que são: (i) métodos e sistema de custeio, (ii) métodos de mensuração e avaliação e medidas de desempenho, (iii) filosofias e modelos de gestão. No entanto, identificaram-se outros artefatos gerenciais que não são contemplados no constructo dos estágios evolutivos (conforme a Tabela 1 deste estudo). Estes artefatos são apresentados na análise com uma nova forma de classificação (5º estágio), adicionando também um novo enfoque denominado Gestão Informacional Integrada, conforme a Tabela 3.

A Tabela 3 apresenta a classificação dos estudos conforme o uso dos artefatos, observando-se os estágios evolutivos da contabilidade gerencial. A partir da análise dos estudos e da alocação dos artefatos em seus determinados contextos, é possível inferir que 42,47% dos artefatos classificam-se como tradicionais e 57,52% como modernos.

De acordo com os resultados da análise de conteúdo realizada, conforme a Tabela 3, pode-se observar a indicação de indicadores de avaliação de desempenho (conjunto de métricas, indicadores e/ou KPIs), os quais não estavam evidenciados no modelo teórico inicial de Soutes (2006). Observa-se na Tabela 3 os métodos de apuração de custos, como o Custeio Backflush, Custeio do Ciclo de Vida, Custeio Alvo (Target Costing) e Análise Custo-Volume-Lucro; o uso do Ponto de Equilíbrio como medida de desempenho, e o Sistema de Recompensa e a Gestão da Qualidade como Filosofia de Gestão. Ainda, denominou-se Gestão Informacional Integrada o conjunto de artefatos evidenciados para a gestão de desempenho, sendo que representam um conjunto informacional que agrega dados e as informações de gestão de custos, gestão contábil e gestão financeira.

A partir dos artefatos tradicionais e modernos, observou-se o desenvolvimento de um 5º estágio evolutivo da contabilidade gerencial, composto pelo uso integrado das informações geradas pelos artefatos gerenciais. A Tabela 3 agrega elementos do 5º estágio denominado: Gestão integrada de desempenho, que apresenta novos artefatos, todavia, observou-se que estes se relacionam com o enfoque de métodos e sistema de custeio (sendo identificados elementos como a análise custo-volume-lucro, custeio backflush, custeio do ciclo de vida, custeio alvo). Identificaram-se artefatos voltados ao enfoque dos métodos de mensuração e avaliação e medidas de desempenho (Ponto de Equilíbrio) e no enfoque de Filosofias e modelos de gestão (sistemas de recompensa e gestão da qualidade), bem como observou um conjunto de artefatos denominados como Gestão Informacional Integrada, compostos por indicadores e ou KPIs para avaliar o desempenho, os quais consideram indicadores baseados em: (i) Gestão de dados e informações; (ii) Gestão de custos; (iii) Gestão contábil; e (iii) Gestão financeira. O conjunto desses artefatos utilizados de forma integrada, geralmente por meio de tecnologias, oportuniza informações para a gestão e avaliação de desempenho, por meio de análises integradas dos resultados operacionais do passado, mas também permite realizar projeções futuras.

Pode-se observar na Tabela 3 a classificação numérica dos estudos (conforme a apresentação indicada no Apêndice da pesquisa), contemplando os artefatos identificados em cada pesquisa. Na sequência observa-se a relação destes artefatos com os estágios evolutivos da contabilidade gerencial. Foram considerados como 5º estágio os elementos que não estavam indicados no constructo inicial (Tabela 1), bem como o enfoque voltado para a gestão informacional integrada de desempenho.

Expondo uma visão mais crítica e profunda, Russo et al. (2022) apresentam como artefato gerencial as medidas de avaliação de desempenho, sendo que a partir da análise do estudo é possível inferir que contempla relatórios orçamentários e a gestão contábil de informações, destacando a importância da adoção de diretrizes contábeis e sua operacionalização, bem como a influência dessas diretrizes nos resultados, justificando a relevância da gestão das informações contábeis para a avaliação de desempenho. Ayodele et al. (2021) também destacam os artefatos de gestão contábil com papel mediador e de benefícios à organização, especialmente porque contempla o sistema de informação contábil (SIC) (processos e técnicas de coleta de dados, classificação, registro, processamento, análise e interpretação dos recursos) das entidades.

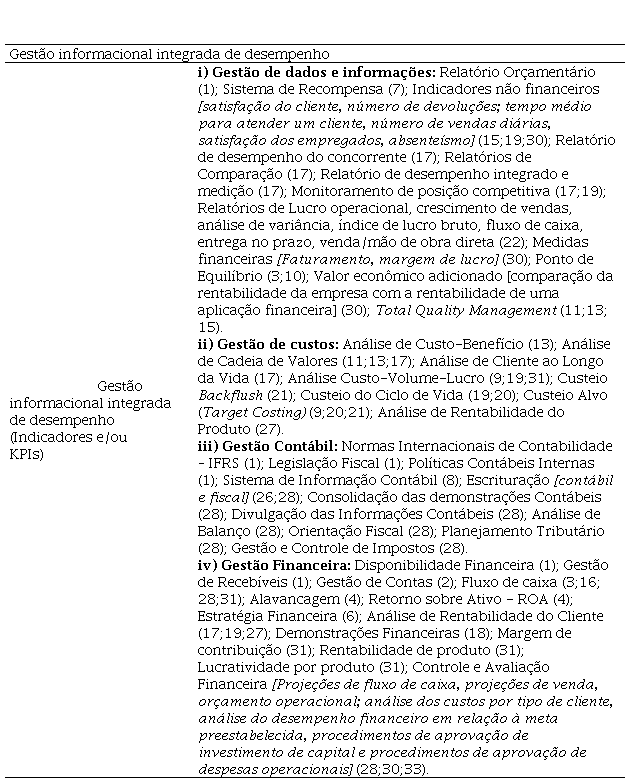

Neste sentido, pode-se constatar que a gestão informacional integrada de desempenho contempla um novo enfoque da contabilidade gerencial, composta por indicadores de desempenho e ou KPIs, extraídos a partir do conjunto de dados e informações de gestão, as informações de gestão de custos, gestão contábil e gestão financeira. Conforme o detalhamento apresentado na Tabela 4 destacam-se indicadores de desempenho observados.

Pode-se constatar que existe o uso integrado de informações, extraídas a partir dos artefatos gerenciais, neste aspecto os autores propõem o enfoque do 5º estágio da contabilidade gerencial, denominando-o de gestão informacional integrada de desempenho. Partindo do pressuposto de que as organizações têm como objetivo sua continuidade, é importante destacar que a existência da diversidade de controles está associada às medidas de adaptação, que envolve a capacidade de inovação e aprendizagem (Cardinal et al., 2017; Mattos et al., 2023). Em outra ótica, o estudo de Al-Dhubaibi et al. (2023) demonstra que a gestão de desempenho permite identificar medidas não financeiras, como os indicadores relacionados aos clientes, por exemplo. Assim, o estudo permite observar a evolução de artefatos gerenciais a partir do marco temporal apresentado na Figura 1, associando a adequação das necessidades das organizações às suas finalidades.

Existem indícios de que todos os artefatos gerenciais desempenham suas funções voltadas para o interesse dos usuários internos, sendo que a habilidade gerencial influencia positivamente o desempenho organizacional, no entanto nem sempre os estudos confirmam a harmonização do uso de artefatos e sua relação com o desempenho das entidades (Mattos et al., 2023). Nesta perspectiva, os resultados do estudo evidenciam a amplitude de medidas de gestão de desempenho, contemplando artefatos gerenciais que agregam controles tradicionais e modernos, que envolvem a gestão de custos, a gestão contábil e a gestão financeira, gerando indicadores para a gestão informacional integrada.

Considerando todas os artefatos, destacam-se o orçamento e o planejamento estratégico, presentes em 57,57% e 51,51% dos estudos, respectivamente; tais artefatos pertencem ao terceiro enfoque, denominado Filosofias e Modelos de Gestão. Em seguida, destacaram-se os estudos que apresentam artefatos de avaliação de desempenho, considerando as perspectivas da gestão de custos (27,27%), gestão contábil (12,12%), gestão financeira (42,42%) e gestão de dados e informações (33,33%), que abrangem os artefatos pertencentes ao 5º estágio da Contabilidade Gerencial, conforme a proposição realizada pela análise desse conteúdo.

Após a identificação das características predominantes das pesquisas examinadas, apresentou-se um novo estágio (5º estágio da contabilidade gerencial), a partir das evoluções observadas na literatura (apresentados na Tabela 3). A análise permite observar a utilização de informações gerenciais para subsidiar o processo de tomada de decisão, sobretudo no que se refere ao uso de artefatos modernos e que oportunizam informações estratégicas, sendo estes evidenciados nos estágios evolutivos modernos da contabilidade gerencial, corroborando com os resultados da pesquisa de Kruger et al. (2022).

No contexto dos artefatos modernos, as organizações contábeis estão cada vez mais familiarizadas, de modo a oferecerem diversas simulações de cenários e planejamento estratégico (Venturini & Carraro, 2020). No entanto, este estudo destaca que a literatura se concentra predominantemente nas práticas relacionadas aos artefatos orçamentários e, no planejamento estratégico. Em relação aos artefatos reconhecidos e disponibilizados, constatou-se que os tradicionais estão presentes, sobretudo, artefatos modernos, os quais são impulsionados durante o tempo, como é o caso do planejamento estratégico, pertencente ao terceiro estágio (Santos et al., 2018). Quanto ao segundo estágio, o controle orçamentário é o artefato mais incisivo e presente nas discussões (Venturini & Carraro, 2020).

Em síntese, o estudo evidenciou um panorama dos artefatos de controle gerencial presentes na literatura e os resultados depreendidos por artigos científicos classificados como estudos empíricos, os quais, em sua grande maioria, analisaram a correlação das teorias ou outras variáveis que influenciam no uso de artefatos gerenciais, com o propósito de demostrar como essas influências são benéficas para o contexto organizacional e no processo de gestão das empresas.

5 CONSIDERAÇÕES FINAIS

Com base na relevância para o desenvolvimento de pesquisas acadêmicas sobre os artefatos da contabilidade gerencial, o presente estudo objetivou evidenciar os artefatos gerenciais retratados na literatura como usuais nos processos de controle gerencial, classificando-os como tradicionais, modernos e inovadores.

Com o intuito de alcançar o objetivo da pesquisa, foi desenvolvido o “Estado da Arte” sobre o tema, fundamentado em premissas que contemplam levantamentos direcionados nas bases de dados, seguindo critérios de seleção. Em relação à análise dos estudos, a partir da análise de conteúdo do portfólio final, destacaram-se as práticas orçamentárias e de planejamento estratégico como artefatos gerenciais mais usuais e presentes nos estudos observados. Quanto aos estágios evolutivos, evidenciou-se que o terceiro estágio está sobrestante aos demais, seguido do primeiro estágio.

O estudo contribui com a literatura ao realizar a sugestão do quinto estágio da contabilidade gerencial, composto por indicadores de avaliação de desempenho (conjunto de métricas, indicadores e/ou KPIs), os quais englobam métodos de apuração de custos, como o Custeio Backflush, Custeio do Ciclo de Vida, Custeio Alvo (Target Costing) e Análise Custo-Volume-Lucro; o uso do Ponto de Equilíbrio como medida de desempenho, e o Sistema de Recompensa e gestão da qualidade como Filosofia de Gestão. Em complemento, denominou-se como métodos de gestão inovadores o conjunto de artefatos evidenciados para a gestão informacional integrada de desempenho, sendo que representam um conjunto de dados que agregam as informações de gestão de custos, gestão contábil e gestão financeira. Quanto à contribuição para a prática, o estudo dá luz às tendências de uso integrado dos artefatos gerenciais, especialmente na composição da gestão informacional integrada de desempenho, que congrega informações integradas de gestão e indicadores, da gestão de custos, gestão contábil e gestão financeira.

De forma geral, a pesquisa corrobora e contribui para a literatura ao sugerir o quinto estágio evolutivo da contabilidade gerencial, sendo identificado o uso integrado de artefatos a partir da pesquisa, os quais formam a composição da gestão informacional integrada, com indicadores para acompanhar e avaliar o desempenho organizacional, incluindo informações de custos, contábeis e financeiras. Os resultados se limitam à análise do portfólio bibliográfico para propor as indicações do 5º estágio da contabilidade gerencial, neste aspecto o uso de indicadores de sustentabilidade e sistemas de inteligência artificial podem ser investigados de forma complementar. Para novos estudos, sugere-se a investigação da evolução de artefatos de controle gerencial, observando maior período temporal, visto que este estudo se limitou à análise dos últimos cinco anos da literatura, bem como considerar práticas empresariais e as percepções dos gestores, visando identificar outros controles gerenciais.

REFERÊNCIAS

Adu-Gyamfi, J., & Chipwere, K. Y. W. (2020). The impact of management accounting practices on the performance of manufacturing firms: an empirical evidence from Ghana. Research Journal of Finance and Accounting, 11(20), 100–113.

Ahmad, K., & Zabri, S. M. (2015). Factors explaining the use of management accounting practices in Malaysian medium-sized firms. Journal of Small Business and Enterprise Development, 22(4), 762–781. https://doi.org/10.1108/JSBED-04-2012-0057

Álvarez, C. B., Adhikari, P., & Gómez Mejía, A. (2021). Management accounting practices and efficiency in a Colombian multi-utility conglomerate. Journal of Accounting in Emerging Economies, 11(5), 714–734. https://doi.org/10.1108/JAEE-02-2020-0045

Al-Dhubaibi, A. A. S., Sanusi, Z. M., Hasnan, S., & Yusuf, S. N. S. (2023). The association between management accounting advancement and corporate performance: an application of IFAC conception for management accounting evolution. Quality - Access to Success, 24(195), 272–279. https://doi.org/10.47750/QAS/24.195.32

Atkinson, A. A., Kaplan, R. S., Matsumura, E. M., & Young, S. M. (2015) Contabilidade gerencial (4. ed.). Atlas.

Ayodele, O. F., Yao, L., Haron, H. B., Eaw, H. C. (2021). Knowledge management and organizational performance: the neglected role of institutional accounting practices. International Journal of Business and Society, 22(3), 1639–1655. https://doi.org/10.33736/ijbs.4327.2021

Bardin, L. (2011). Análise de conteúdo. Edições 70.

Barreto, C. Z., & Brás, F. A., (2023). The impact of SMES characteristics on management accounting practices: Evidence from the state of Amazonas. Contaduria y Administracion, 68(3), 79–106. https://doi.org/10.22201/fca.24488410e.2023.4663

Bhimani, A., & Langfield-Smith, K. (2007). Structure, formality and the importance of financial and non-financial information in strategy development and implementation. Management Accounting Research, 18(1), 3–31.

Biolchini, J. C., Mian, P. G., Natali, A. C. C., Conte, T. U., & Travassos, G. H. (2007). Scientific research ontology to support systematic review in software engineering. Advanced Engineering Informatics, 21(2), 133–151.

Bui, N. T., Le, O. T. T., & Nguyen, P. T. T. (2020). Management accounting practices among vietnamese small and medium enterprises. Asian Economic and Financial Review, 10(1), 94–115. https://doi.org/10.18488/journal.aefr.2020.101.94.115

Campanale, C., Cinquini, L., & Grossi, G. (2021). The role of multiple values in developing management accounting practices in hybrid organizations. British Accounting Review, 53(6). https://doi.org/10.1016/j.bar.2021.100999

Cardinal, L. B., Kreutzer, M., & Miller, C. C. (2017). An aspirational view of organizational control research: Re-invigorating empirical work to better meet the challenges of 21st century organizations. Academy of Management Annals, 11(2), 559–592. https://psycnet.apa.org/doi/10.5465/annals.2014.0086

Cerrao, N. G., Jesus, A. F., & Castro, F. F. (2019). O método de revisão sistemática da literatura (RS) na área da ciência da informação no Brasil: análise de dados de pesquisa. Informação & Amp; Tecnologia, 5(1), 105–116. https://doi.org/10.22478/ufpb.2358-3908.2018v5n1.38083

Chartered Global Management Accounting. (2023). Global Management Accounting Principles - Effective management accounting: Improving Decisions and Building Successful Organizations. CGMA.

Chenhall, R. H. (2003). Management control systems design within its organizational context: findings from contingency-based research and directions for the future. Accounting, Organizations and Society, 28(2-3), 127–168.

Chenhall, R. H., & Langfield-Smith, K. (1998). The relationship between strategic priorities, management techniques and management accounting: an empirical investigation using a systems approach. Accounting, Organizations and Society, 23(3), 243–264. https://doi.org/10.1016/S0361-3682(97)00024-X

Chenhall, R. H., & Moers, F. (2015). The role of innovation in the evolution of management accounting and its integration into management control. Accounting, Organizations and Society, 47, 1–13. https://doi.org/10.1016/j.aos.2015.10.002

Correia, E. E., Lima, A., & Ching, H. Y. (2020). Práticas da Contabilidade Gerencial, Qualidade e Desempenho no Contexto de um Monopólio Natural. Revista de Educação e Pesquisa Em Contabilidade (REPeC), 14(2). https://doi.org/10.17524/repec.v14i2.2461

Costa, I. L. S., & Lucena, W. G. L. (2021). Global Management Accounting Principles: relationship between management practices and the performance of Brazilian Companies. Revista Brasileira de Gestão de Negócios, 23(3), 503–518.

Dahal, R. K. (2022). Management accounting practices and organizational performance. Problems and Perspectives in Management, 20(2), 33–43. https://doi.org/10.21511/ppm.20(2).2022.04

Davila, A., & Foster, G. (2005). Management accounting systems adoption decisions: evidence and performance implications from early‐stage/startup companies. The Accounting Review, 80(4), 1039–1068.

Ensslin, L., Ensslin, S. R., Lacerda, R. D. O., & Tasca, J. E. (2010). ProKnow-C, knowledge development process-constructivist. Processo técnico com patente de registro pendente junto ao INPI. Brasil, 10(4), 2015.

Espejo, M. M. dos S. B., Costa, F., Cruz, A. P. C. D., & Almeida, L. B. D. (2009). Uma análise crítico-reflexiva da compreensão da adoção dos artefatos de contabilidade gerencial sob uma lente alternativa à contribuição de abordagens organizacionais. Revista de Contabilidade e Organizações, 3(5), 25–43.

Falkenberg, L., & Herremans, I. (1995). Ethical behaviours in organizations: directed by the formal or informal systems? Journal of Business Ethics, 14(2), 133–143. https://doi.org/10.1007/BF00872018

Frezatti, F., Nascimento, A. R., & Junqueira, E. (2009). Desenvolvimento da pesquisa em contabilidade gerencial: as restrições da abordagem monoparadigmática de Zimmerman. Revista Contabilidade & Finanças, 20(49), 6–24. https://doi.org/10.1590/S1519-70772009000100002

Giustina, K. A. D., Gasparetto, V., & Lunkes, R. J. (2020). Efeito dos estilos de liderança nos sistemas de controle gerencial e no desempenho organizacional. Capital Científico, 18(1). https://revistas.unicentro.br/index.php/capitalcientifico/article/view/6151

Innocenti, R., & Gasparetto, V. (2021). Práticas de contabilidade gerencial no terceiro setor: o desafio da gestão eficiente. Administração Pública E Gestão Social, 13(3). https://doi.org/10.21118/apgs.v13i3.10827

International Federation of Accountants – IFAC. (1998) International Management Accounting Practice Statement: Management Accounting Concepts. New York.

Jaworski, B. J. (1988). Toward a theory of marketing control: environmental context, control types, and consequences. Journal of Marketing, 52(3), 23–39. https://doi.org/10.1177/002224298805200303

Johnson, H. T., & Kaplan, R. S. (1987). Relevance lost: the rise and fall of management accounting. Harvard Business School Press.

Kaveski, I. D. S., & Beuren, I. M. (2022). Comportamento stewardship e desempenho gerencial em empresas familiares. Revista de Contabilidade e Organizações, 16, e195446. https://doi.org/10.11606/issn.1982-6486.rco.2022.195446

Kludacz-Alessandri, M. (2020). The Relationship between cost system functionality, management accounting practices, and hospital performance. Foundations of Management, 12(1), 223–236. https://doi.org/10.2478/fman-2020-0017

Kruger, S. D., Menegon, R., Porta, C. D., & Zanin, A. (2022). Estágio evolutivo da contabilidade gerencial em micro e pequenas empresas. Ágora: Revista De divulgação científica, 27, 117–137. https://doi.org/10.24302/agora.v27.4281

Langfield-Smith, K. (1997). Management control systems and strategy: a critical review. Accounting, Organizations and Society, 22(2), 207–232. https://doi.org/10.1016/S0361-3682(95)00040-2

Langfield-Smith, K., Thorne, H., & Hilton, R. W. (2018). Management accounting: information for creating and managing value: McGraw-Hill Education Sydney.

Machado, F. T., Theiss, V., & Lavarda, C. E. F. (2021). Relação da cultura organizacional com as práticas de controle gerencial em empresas de gestão familiar. Revista ADM.MADE, 24(3), 34–54. https://mestradoedoutoradoestacio.periodicoscientificos.com. br/index.php/admmade/article/view/8001

Mattos, B. M., Faia, V. S., Camacho, R. R. & Moraes, R. de O. (2023). Relação entre sistema de controle gerencial e desempenho: um estudo meta-análitico de trabalhos nacionais. Research Methods and Organizational Management, 18(1). DOI: https://doi.org/10.21446/scg_ufrj.v0i0.52837

Meyr, C. E., & Carpes, A. M. S. (2023). Isomorfismo institucional na adoção das práticas de Contabilidade Gerencial nas cooperativas agropecuárias. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 28(2), 24–38.

Moores, K., & Yuen, S. (2001). Management accounting systems and organizational configuration: a life-cycle perspective. Accounting, Organizations and Society, 26(4–5), 351–389. https://doi.org/10.1016/S0361-3682(00)00040-4

Nuhu, N., Baird, K. M., & Jiao, L. (2023). The Effect of traditional and contemporary management accounting practices on organizational outcomes and the moderating role of strategy. American Business Review, 26(1), 95–121. https://doi.org/10.37625/abr.26.1.95-121

Ogungbade, O. I., & Oyerogba, E. O. (2020). Firm culture and management accounting practices among manufacturing firms in Nigeria. Future Business Journal, 6(1). https://doi.org/10.1186/s43093-020-00034-9

Oliveira, T. C., Marques, M. D. L., & Cintra, Y. C. (2020). Artefatos de contabilidade gerencial: um estudo em cursos de graduação de ciências contábeis da região Sudeste do Brasil. Revista Mineira de Contabilidade, 20(2), 31–42. https://doi.org/10.21714/2446-9114RMC2019v20n2t03

Oyewo, B. (2022). Contextual factors moderating the impact of strategic management accounting on competitive advantage. Journal of Applied Accounting Research, 23(5), 921–949. https://doi.org/10.1108/JAAR-04-2021-0108

Pham, D. H., Dao, T. H., & Bui, T. D. (2020). The impact of contingency factors on management accounting practices in Vietnam. Journal of Asian Finance, Economics and Business, 7(8), 77–85. https://doi.org/10.13106/JAFEB.2020.VOL7.NO8.077

Piosik, A. (2022). The intensity of the use of management accounting systems under Industry 4.0 conditions. Confirmation from Poland. Procedia Computer Science, 207, 1598–1610. https://doi.org/10.1016/j.procs.2022.09.217

Rumman, G. A., Alkhazali, A. R., Barnat, S. E., Alzoubi, S., AlZagheer, H., Dalbouh, M. A. A., Alibraheem, M. H., Ahmad, A. Y. A. B., & Darawsheh, S. R. (2024). The contemporary management accounting practices adoption in the public industry: Evidence from Jordan. International Journal of Data and Network Science, 8(2), 1237–1246. https://doi.org/10.5267/j.ijdns.2023.11.010

Russo, P. T., Leandro, J. R., Borinelli, M. L., & Souza, R. P. (2022). Understanding the Deliberation Practice in a Controllership from the Performative Judgement Perspective. Organizações & Sociedade, 29(101), 351–384.

Sah, G. G. (2022). Influence of account receivable management practices on the performance of small and medium scale enterprises. Technium Social Sciences Journal, 32(1), 376–388. https://doi.org/10.47577/tssj.v32i1.6679

Santos, E. A., Lopes, I. F., Silva, S. L. H., Monteiro, J. J., & Lunkes, R. J. (2022). Management control systems and team effectiveness: the intervening effects of information sharing and organizational identification. Advances in Scientific and Applied Accounting, 15(1), 003–014/015. https://doi.org/10.14392/asaa.2022150101

Santos, V., Beuren, I. M., Corrêa, N. L., & Martins, L. B. B., (2018). Características das empresas e dos gestores que influenciam o uso de controles gerenciais. Advances in Scientific and Applied Accounting, 11(1), 003–023. https://doi.org/10.14392/asaa.2018110101

Shank, J., & Govindarajan, V. (1993). Strategic cost management: the new tool for competitive advantage. The Free Press.

Shaik, S. S. (2023). A comprehensive literature analysis on the modern perspective of management accounting, focusing on its origins and evolutionary trajectory. Saudi Journal of Economics and Finance, 7(11), 498–507. https://doi.org/10.36348/sjef.2023.v07i11.004

Sihag, V., & Rijsdijk, S. A. (2019). Organizational Controls and Performance Outcomes: A Meta‐Analytic Assessment and Extension. Journal of Management Studies, 56(1), 91–133. https://doi.org/10.1111/joms.12342

Silva, C., Felisbino, L. D. S., Fagundes, E., & Rengel, R. (2021). Conhecimento e aplicação de ferramentas de gestão: uma pesquisa realizada nas empresas do município de Palhoça e de Florianópolis. Repae - Revista de Ensino e Pesquisa em Administração e Engenharia, 6(1), 23–38. https://doi.org/10.51923/repae.v6i1.170

Siqueira, D. D., & Lucena, W. G. L. (2023). Fatores contingenciais organizacionais e individuais e práticas gerenciais. Revista Catarinense da Ciência Contábil, 22, e3364. https://doi.org/10.16930/2237-7662202333641

Soutes, D. O. (2006). Uma investigação do uso de artefatos da contabilidade gerencial por empresas brasileiras. [Dissertação de Mestrado em Ciências Contábeis, Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo].

Souza, F. F., & Gasparetto, V. (2020a). Practices of management accounting adopted by innovative companies. International Journal of Innovation, 8(1), 19–39. https://doi.org/10.5585/iji.v8i1.16477

Souza, R. P., Russo, P. T., & Guerreiro, R. (2020b). Estudo sobre a usabilidade das práticas de contabilidade gerencial mais intensamente usadas em empresas que atuam no Brasil. Revista Contemporânea de Contabilidade, 17(45), 33–49. https://doi.org/10.5007/2175-8069.2020v17n45p33

Souza, I. B., & Wanderley, C. A. (2021). Práticas de contabilidade gerencial, cultura nacional e imigração: um estudo com pequenos e médios empresários orientais instalados no Brasil. Revista de Educação e Pesquisa em Contabilidade (REPeC), 15(2). https://doi.org/10.17524/repec.v15i2.2764

Tasca, J. E., Ensslin, L., Ensslin, S. R., & Alves, M. B. M., (2010). An approach for selecting a theoretical framework for the evaluation of training programs. Journal of European Industrial Training, 34(7), 631–655. https://doi.org/10.1108/03090591011070761

Thien, T. H., & Hung, N. X. (2023). Intellectual capital and investment efficiency: The mediating role of strategic management accounting practices. Cogent Business and Management, 10(2). https://doi.org/10.1080/23311975.2023.2207879

Tsahurudu, E., & Carnegie, G. (2018). Accounting as a Social and Moral Practice. https://www.ifac.org/global-knowledge-gateway/ethics/discussion/accounting-social-andmoral-practice

Veledar, B., Gadzo, A., & Lalic, S. (2020). Cost and management accounting in budget-funded organizations in Bosnia and Herzegovina. Interdisciplinary Description of Complex Systems, 18(2-B), 299–311. https://doi.org/10.7906/indecs.18.2.16

Venturini, L. D. B., Carraro, W. B. W. H. (2020). Estágio Evolutivo de contabilidade gerencial em organizações contábeis de natureza jurídica EIRELI no município de Porto Alegre-RS. Revista Capital Científico, 18(2), 1–15, https://doi.org/10.5935/2177-4153.20200013

Wahyuni, N., & Triatmanto, B. (2020). The effect of the organizational change on company performance mediated by changes in management accounting practices. Accounting, 581–588. https://doi.org/10.5267/j.ac.2020.4.002

APÊNDICE – Portfólio Bibliográfico Final

Información adicional

Versão do Artigo apresentada no: II Congresso Interinstitucional de Contabilidade e Controladoria (CINCO), nos dias 17 e 18 de dezembro de 2024, de forma online

Información adicional

redalyc-journal-id: 4775