Artigos

ESTUDO BIBLIOMÉTRICO QUANTITATIVO E QUALITATIVO DA CONTABILIDADE DE CUSTOS NO SETOR PÚBLICO NO SÉCULO 21

QUANTITATIVE AND QUALITATIVE BIBLIOMETRIC STUDY OF COST ACCOUNTING IN THE PUBLIC SECTOR IN THE 21ST CENTURY

Lucas Emílio Costa Davi lucasecdavi@gmail.com

Lucas Emílio Costa Davi lucasecdavi@gmail.com

Evaldo César Cavalcante Rodrigues evaldocesar@unb.br

Evaldo César Cavalcante Rodrigues evaldocesar@unb.br

ESTUDO BIBLIOMÉTRICO QUANTITATIVO E QUALITATIVO DA CONTABILIDADE DE CUSTOS NO SETOR PÚBLICO NO SÉCULO 21

Revista Catarinense da Ciência Contábil, vol. 24, pp. 1-24, 2025

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 28 Febrero 2025

Revisado: 08 Agosto 2025

Aprobación: 29 Octubre 2025

Publicación: 25 Noviembre 2025

Resumo: Este ensaio teórico analisou a produção científica sobre contabilidade de custos no setor público no século 21, por meio de um estudo bibliométrico. Foram coletados artigos nacionais e internacionais na base Google Scholar, utilizando a ferramenta Publish or Perish e critérios de seleção quantitativos e qualitativos, resultando em uma amostra final de 340 publicações entre 2002 e 2024. Os resultados indicam um crescimento consistente na produção científica, com distribuição equilibrada entre publicações nacionais (47%) e internacionais (53%), indicando a existência de literatura importante em ambos os contextos. Os temas foram categorizados por meio de análise dos títulos e resumos dos artigos, identificando concentração em Contabilidade de Custos no Setor Público (37%), Contabilidade Pública Internacional (20%) e Métodos de Custeio (14%). Entre os subtemas mais abordados destacam-se Processos e Modelos de Gestão (16%) e Implementação e Uso (15%), Modelos e Estruturas de Custeio (15%) e Custos no Setor de Saúde (14%), refletindo o enfoque prático do estudo e seu potencial para subsidiar melhorias operacionais e estratégicas na administração pública. Foram identificadas lacunas relevantes na literatura, tais como o número limitado de pesquisas sobre impacto efetivo dos sistemas de custos na tomada de decisão e carência de estudos longitudinais e a pouca exploração de aspectos institucionais que explicam a adoção simbólica de práticas de custos no setor público. Estes resultados reforçam a contribuição do estudo para compreensão do estado da arte da área e sugerem novas oportunidades para futuras investigações teóricas e aplicadas.

Palavras-chave: Contabilidade de Custos, Setor Público, Estudo Bibliométrico.

Abstract: This theoretical essay analyzed the scientific production on cost accounting in the public sector in the 21st century through a bibliometric study. National and international articles were collected from the Google Scholar database using the Publish or Perish tool and both quantitative and qualitative selection criteria, resulting in a final sample of 340 publications between 2002 and 2024. The results indicate consistent growth in scientific output, with a balanced distribution between national (47%) and international (53%) publications, highlighting the presence of significant literature in both contexts. The topics were categorized through an analysis of article titles and abstracts, revealing concentrations in Public Sector Cost Accounting (37%), International Public Accounting (20%), and Costing Methods (14%). Among the most frequently addressed subthemes were Management Processes and Models (16%), Implementation and Use (15%), Costing Models and Structures (15%), and Costs in the Health Sector (14%), reflecting the study’s practical focus and its potential to support operational and strategic improvements in public administration. Relevant gaps in the literature were identified, such as the limited number of studies on the actual impact of cost systems on decision-making, the scarcity of longitudinal research, and the insufficient exploration of institutional factors that explain the symbolic adoption of cost practices in the public sector. These findings reinforce the study’s contribution to understanding the state of the art in the field and suggest new opportunities for future theoretical and applied investigations.

Keywords: Cost Accounting, Public Sector, Bibliometric Study.

1 INTRODUÇÃO

A contabilidade é a base fundamental para o funcionamento eficiente e transparente das economias globais, oferecendo uma linguagem universal dos negócios. Ela possibilita a comunicação e entendimento de informações financeiras, oferecendo, em nível global, recursos necessários para que as organizações públicas e privadas possam integrar a gestão financeira de forma eficaz, apoiando diretamente o processo de tomada de decisões e contribuindo para a estabilidade econômica.

Dentre as suas diversas ramificações, a contabilidade de custos se destaca por permitir a mensuração, controle e análise dos gastos envolvidos na produção de bens e serviços. No setor privado, essa área atua auxiliando na formação de preços, na avaliação da rentabilidade e na redução de desperdícios. No setor público, por sua vez, a contabilidade de custos ultrapassa a simples apuração de resultados financeiros, tendo como função preponderante a promoção da eficiência e a otimização do uso dos recursos públicos, garantindo que os serviços prestados à sociedade sejam sustentáveis e economicamente viáveis.

A contabilidade de custos ganha ainda mais relevância nas entidades governamentais diante das transformações do ambiente social e econômico no século 21, marcado pela busca crescente por eficiência no uso de recursos públicos e maior necessidade de accountability e transparência (Slomski, 2013). Nesse contexto, ela surge como um diferencial, oferecendo ferramentas para enfrentar os desafios contemporâneos e contribuir para decisões mais racionais e sustentáveis (Machado e Holanda, 2010). Sua aplicação pode auxiliar na gestão eficiente de recursos públicos, embasando decisões estratégicas e melhorando a alocação orçamentária e financeira, bem como a eficácia das políticas públicas (Alonso, 1999).

A publicação de artigos científicos sobre contabilidade de custos no setor público tem ganhado destaque nos últimos anos, refletindo tanto o interesse acadêmico quanto a relevância prática do tema (Drehmer e Raupp, 2016). No entanto, ainda há uma lacuna significativa de estudos que abordem seu impacto prático na administração pública, especialmente no contexto brasileiro (Carneiro et al., 2012). Pesquisas recentes reforçam que, apesar dos avanços normativos, grande parte dos gestores públicos federais reconhece a relevância da informação de custos, mas quase metade ainda não consegue utilizá-la efetivamente no processo decisório devido à ausência, inadequação ou insuficiência das informações disponíveis. Esse achado evidencia que a institucionalização dos sistemas de custos pode não se traduzir em efetividade gerencial sem mudanças culturais, incentivos institucionais e alinhamento das informações com as necessidades reais de gestão (Cardoso & Rodrigues, 2024).

O desafio da implantação efetiva da contabilidade de custos no setor público brasileiro é evidente, especialmente diante da complexidade dos órgãos públicos, da diversidade de serviços oferecidos e das limitações orçamentárias (Slomski, 2013; Machado & Holanda, 2010). Em muitos órgãos públicos, observa-se a ausência de sistemas de custos consolidados, dificultando o acompanhamento preciso dos gastos e a identificação de oportunidades de otimização dos recursos públicos (Carneiro et al., 2012). Por exemplo, tribunais de contas frequentemente apontam a carência de mecanismos adequados para mensuração e controle dos custos em áreas como saúde, educação e infraestrutura, comprometendo tanto a transparência quanto a eficiência das políticas públicas (Drehmer & Raupp, 2016).

Essa lacuna evidencia a importância de compreender como a literatura acadêmica tem abordado a contabilidade de custos no setor público, principalmente para dar suporte aos gestores na resolução de problemas práticos. Diante desse contexto, a questão central que orienta esta pesquisa é: como a produção científica tem tratado a contabilidade de custos no setor público e em que medida ela contribui para apoiar decisões gerenciais e a efetividade da gestão? Nesse sentido, os estudos bibliométricos surgem como ferramentas eficazes para mapear o volume, a qualidade e os temas mais abordados na literatura sobre contabilidade de custos no setor público (Araújo, 2006). Essa abordagem permite identificar tendências, lacunas e a relevância acadêmica do tema, fundamentando novas pesquisas e direcionando esforços para áreas ainda pouco exploradas (Vanti, 2002).

Diante desse cenário, este ensaio teórico objetiva analisar a evolução da produção científica sobre contabilidade de custos no setor público nas primeiras décadas do século 21, a partir de um estudo bibliométrico que combina análises quantitativas e qualitativas. Busca-se traçar um panorama desse campo de pesquisa nas últimas duas décadas, identificando as principais tendências temáticas, metodológicas e teóricas. Adicionalmente, pretende-se apontar lacunas na literatura e oportunidades para o desenvolvimento de pesquisas futuras nessa área.

A realização do presente trabalho justifica-se por duas razões principais:

· Mapeamento de tendências emergentes: Este estudo bibliométrico oferece a oportunidade de mapear as tendências emergentes na pesquisa em contabilidade de custos no setor público, identificando os temas e abordagens que estão ganhando destaque na literatura científica. Ao analisar a evolução da produção acadêmica ao longo do tempo, busca-se identificar os principais direcionamentos da pesquisa, as lacunas existentes e as áreas com maior potencial para futuras investigações.

· Contribuição para o avanço do conhecimento: Ao fornecer aos pesquisadores e profissionais da área uma visão abrangente da contabilidade de custos no setor público, este estudo contribui para o avanço do conhecimento nessa área. A identificação de lacunas e oportunidades de pesquisa pode orientar o desenvolvimento de novos estudos, promovendo a expansão e o aprofundamento do conhecimento sobre o tema.

Para sustentar essa análise, apresenta-se a seguir o referencial teórico, que reúne os conceitos fundamentais e as discussões que embasam a contabilidade de custos no setor público e suas abordagens contemporâneas.

2 REFERENCIAL TEÓRICO

O referencial teórico apresenta os conceitos fundamentais e as discussões que sustentam este estudo sobre a contabilidade de custos no setor público no século 21. Inicialmente, são abordados os princípios da contabilidade de custos, destacando sua aplicação no contexto governamental e sua evolução histórica. Em seguida, é apresentado um panorama quantitativo da produção científica sobre o tema, com ênfase no crescimento relevante das publicações nas últimas duas décadas.

Adicionalmente, a análise qualitativa das tendências temáticas é um recurso metodológico que possibilita identificar as principais linhas de pesquisa e abordagens predominantes na literatura. Esse tipo de análise contribui para compreender como a contabilidade de custos vem sendo discutida e aplicada no setor público, reforçando sua relevância no aprimoramento da gestão pública moderna.

O referencial teórico deste estudo abrange os principais conceitos e relações que fundamentam a análise da contabilidade de custos no setor público. A Figura 1 apresenta uma visão geral do marco teórico utilizado, ilustrando as interconexões entre os elementos-chave que serão discutidos nas seções seguintes. Esta estrutura conceitual serve como base para a compreensão da evolução, aplicação e importância da contabilidade de custos no contexto da gestão pública moderna.

Figura 1

Marco teórico da contabilidade de custos no setor público

Fonte: Elaboração própria.

Esta representação visual sintetiza os principais tópicos abordados no referencial teórico, facilitando a compreensão das relações entre os diferentes aspectos da contabilidade de custos no setor público que serão explorados em profundidade nas subseções seguintes.

2.1 Introdução à Contabilidade de Custos - Aspectos Gerais

A contabilidade de custos surgiu com a Revolução Industrial, quando a complexidade dos processos produtivos demandou um controle mais efetivo dos gastos de produção. Hansen e Mowen (2016) explicam que esta área evoluiu de um simples método de avaliação de estoques para uma ferramenta gerencial essencial, fornecendo informações cruciais para o planejamento, o controle e a tomada de decisões.

Segundo Horngren et al. (2015), a contabilidade de custos moderna integra conceitos de diversas áreas, como economia, administração e engenharia, para fornecer informações precisas sobre custos de produtos e serviços. Esta evolução reflete as mudanças nas necessidades de informação das organizações contemporâneas.

Padoveze (2013) destaca que a contabilidade de custos evoluiu de uma ferramenta meramente operacional para um instrumento estratégico de gestão, ressaltando que essa transformação acompanhou as mudanças nas estruturas organizacionais e nos modelos de negócios ao longo do século 20.

Segundo Atkinson et al. (2015), a contabilidade de custos moderna possui três objetivos principais:

· Fornecer informações para planejamento e controle;

· Apoiar decisões estratégicas e operacionais;

· Auxiliar na mensuração de desempenho organizacional.

2.2 Contabilidade de Custos no Setor Público

A contabilidade de custos no setor público é um ramo da contabilidade que se dedica à mensuração, registro e controle dos custos incorridos na prestação de serviços e produção de bens públicos (Machado e Holanda, 2010). Sua importância reside na capacidade de fornecer informações cruciais para a tomada de decisões, auxiliando na alocação eficiente de recursos e na melhoria da qualidade dos gastos públicos (Alonso, 1999).

Hood (1995) argumenta que a Nova Gestão Pública (New Public Management) trouxe uma perspectiva mais gerencial para a administração pública, enfatizando a eficiência na utilização de recursos, o foco em resultados, a adoção de práticas do setor privado e uma maior transparência e accountability.

A contabilidade de custos emerge como uma ferramenta essencial para atender às demandas dessa nova abordagem, fornecendo informações cruciais para a tomada de decisões e o controle de gastos públicos. A integração desses conceitos com as práticas de contabilidade de custos no setor público representa uma área promissora para futuras pesquisas, explorando como os princípios da Nova Gestão Pública podem ser operacionalizados através de sistemas de custos mais eficientes e orientados para resultados.

Slomski (2013) argumenta que a adoção de sistemas de custos no setor público é fundamental para promover a transparência e a accountability, permitindo que a sociedade avalie o desempenho dos gestores públicos e a eficiência na utilização dos recursos. Além disso, Machado (2002) destaca que a contabilidade de custos pode contribuir para a melhoria do planejamento orçamentário, fornecendo bases mais sólidas para a elaboração de estimativas de gastos.

Rezende et al. (2010) argumentam que a implementação de sistemas de custos no setor público enfrenta desafios específicos, como:

· Complexidade das estruturas organizacionais;

· Diversidade de serviços prestados;

· Dificuldade de mensuração de resultados;

· Resistência cultural à mudança.

Mauss e Souza (2008) destacam que a contabilidade de custos no setor público deve considerar as peculiaridades da administração pública, como o foco no interesse público e a necessidade de transparência na gestão dos recursos.

A literatura contemporânea reforça que a implementação de sistemas de custos no setor público brasileiro permanece um desafio relevante, especialmente diante de questões institucionais e estruturais. Estudo de Machado e Silva (2024) destaca que, apesar do suporte normativo trazido pela NBC TSP 34, a plena adoção dessas práticas exige não apenas mudança procedimental, mas também cultural nas organizações públicas. O artigo apresenta uma revisão sobre o Sistema de Informações de Custos do Governo Federal (SIC) e demonstra como a resistência, a falta de integração entre sistemas e limitações técnicas ainda dificultam a consolidação do modelo em diferentes esferas governamentais. Os autores argumentam que, mesmo reconhecida sua importância para a eficiência e o controle social, a informação de custos somente será efetivamente utilizada na tomada de decisões quando houver um alinhamento entre os instrumentos normativos, a formação dos gestores e o ambiente organizacional.

Em pesquisa qualitativa com gestores públicos de uma prefeitura de capital nordestina, Vailatti et al. (2023) evidenciaram que os maiores desafios na implantação do sistema de custos estão relacionados à integração e customização dos sistemas de informação, à estrutura dos órgãos e à limitação de recursos humanos especializados. A principal limitação identificada foi o escopo restrito dos projetos, frequentemente limitados a áreas-piloto. Tais achados reforçam a necessidade de abordagens interdisciplinares e do fortalecimento das equipes técnicas para potencializar o uso das informações de custos no controle gerencial.

Estudo recente realizado em um instituto federal de educação, ciência e tecnologia por Oliveira e Barreto (2025) identificou que, para que os modelos de gestão de custos sejam efetivamente adaptados ao contexto público, é essencial considerar características específicas tais como: definição de objetos e centros de custos, distinção entre custos de pessoal e materiais, utilização de métodos de custeio apropriados e acumulação adequada. O trabalho aponta que a adaptação a essas especificidades permite melhorar a eficiência financeira institucional e contribuir para a prestação de contas e a transparência no uso dos recursos públicos.

Esses aspectos indicam que a adoção de sistemas de custos no setor público não depende apenas de soluções técnicas, mas também da forma como gestores percebem e utilizam a informação. Tal percepção é influenciada por fatores institucionais e culturais, reforçando a importância de aproximar a discussão da contabilidade de custos com teorias que ajudam a explicar como organizações públicas absorvem e aplicam práticas de gestão.

2.2.1 Teoria Institucional e a Implementação de Sistemas de Custos

A Teoria Institucional é frequentemente utilizada em pesquisas que tratam de gestão pública, principalmente quando se discute como práticas administrativas, como a contabilidade de custos, são implementadas ou deixam de ser efetivadas. Segundo DiMaggio e Powell (1983), as organizações do setor público normalmente passam por processos de isomorfismo, ou seja, adotam práticas e estruturas consideradas legítimas no ambiente institucional, sejam elas realmente eficazes ou não. Isso significa que muitas vezes a adoção de sistemas de custos ocorre mais em resposta a pressões externas de normatização, modernização ou busca por legitimidade do que por clareza sobre sua utilidade prática ou real aderência dos gestores.

No contexto brasileiro, isso pode ser observado nos movimentos de implantação de sistemas de informação e normas, como a NBC TSP 34 (Conselho Federal de Contabilidade, 2021). Muitas vezes, a mudança acontece pela necessidade de se alinhar a padrões internacionais ou atender demandas dos órgãos de controle, como Tribunais de Contas, mas encontra desafios de ordem cultural, política e estrutural. A literatura recente mostra que os gestores reconhecem a importância da informação de custos; porém, muitos ainda têm dificuldades em usá-la efetivamente na tomada de decisão. Esse fenômeno é reflexo do que a Teoria Institucional chama de “descolamento entre as práticas formais e as rotinas reais”, ou seja, a implementação existe no papel, mas o uso pleno e efetivo da informação ainda depende de mudanças mais profundas na cultura organizacional e nos incentivos gerenciais (Meyer & Rowan, 1977; Oliveira & Barreto, 2024).

Além disso, o isomorfismo mimético e coercitivo aparecem quando entidades públicas adotam sistemas ou modelos porque outras organizações de referência os adotaram (mimetismo), ou porque são obrigadas por normas, leis e regulamentos (coerção). Entretanto, sem o chamado isomorfismo normativo — que envolve o envolvimento profissional e educativo dos atores —, esses sistemas podem se tornar “cerimoniais”, cumprindo apenas uma função simbólica (Scott, 2008; Vailatti et al., 2017).

Portanto, aprofundar o olhar sobre a Teoria Institucional contribui para entender por que tantas mudanças normativas na contabilidade pública brasileira nem sempre avançam para a prática cotidiana ou para a cultura dos gestores, reforçando a importância de pesquisas que avaliem não apenas o que foi implementado, mas também como e por que tal implementação acontece ou encontra barreiras no setor público (Borges et al., 2013; Melati & Janissek-Muniz, 2022).

Assim, ao relacionar os conceitos da Teoria Institucional com a realidade da contabilidade de custos, torna-se possível compreender não apenas os avanços normativos, mas também os limites práticos que ainda persistem no setor público brasileiro.

2.3 Contabilidade de Custos no Setor Público - Contexto Internacional

No cenário internacional, a contabilidade de custos no setor público ganhou destaque com as reformas da Nova Gestão Pública (New Public Management). Christiaens e Rommel (2008) destacam que diversos países desenvolvidos implementaram sistemas de custos como parte de suas reformas administrativas, buscando maior eficiência e accountability.

A IFAC (International Federation of Accountants) tem papel fundamental na padronização internacional das práticas contábeis no setor público, incluindo aspectos relacionados a custos. As IPSAS (International Public Sector Accounting Standards) estabelecem diretrizes para o reconhecimento, mensuração e evidenciação dos custos governamentais.

Segundo Hood (2012), a Nova Gestão Pública trouxe uma perspectiva mais gerencial para a administração pública, enfatizando:

· eficiência na utilização de recursos;

· foco em resultados;

· adoção de práticas do setor privado;

· maior transparência e accountability.

Broadbent e Guthrie (2008) analisaram a evolução das práticas contábeis no setor público em diferentes países, identificando tendências como:

· harmonização internacional de normas;

· ênfase em medidas de desempenho;

· integração de sistemas de informação;

· desenvolvimento de indicadores de eficiência.

Além disso, estudos recentes (Melati & Janissek-Muniz, 2022) mostram que países em desenvolvimento enfrentam barreiras institucionais adicionais, como resistências culturais e limitações regulatórias. Isso reforça que a transposição de modelos internacionais de custos para o Brasil exige adaptações ao contexto institucional local, e não apenas a importação de boas práticas.

Pesquisas mais atuais também têm destacado que a efetividade dos sistemas de custos depende não apenas de sua adoção normativa, mas do modo como são incorporados às rotinas de gestão. Höglund et al. (2021), em estudo com órgãos públicos europeus, observaram que as informações de custos são mais úteis quando conectadas a práticas de aprendizado organizacional, e não apenas ao controle. Esse achado reforça a ideia de que a contabilidade de custos pode apoiar processos de melhoria contínua no setor público.

De forma semelhante, Bisogno et al. (2024) analisaram experiências comparadas e concluíram que os sistemas de custos no setor público tendem a ter maior impacto quando articulados com a avaliação de desempenho e com mecanismos de prestação de contas à sociedade. Os autores ressaltam que a informação de custos, isoladamente, tem pouco efeito; sua relevância cresce quando vinculada a objetivos estratégicos de eficiência e legitimidade social.

Assim, a literatura internacional evidencia que a contabilidade de custos no setor público precisa ser entendida como um instrumento técnico, mas também institucional, cuja adoção e efetividade variam conforme o contexto e a capacidade das organizações de integrar essas informações ao processo decisório.

2.4 Evolução da Contabilidade Pública no Brasil

A contabilidade pública no Brasil tem passado por transformações nas últimas décadas, impulsionadas por mudanças na legislação e pela busca de maior eficiência na gestão dos recursos públicos. Esse processo de evolução se intensificou a partir da década de 1990, com a reforma gerencial do Estado.

Um marco importante nesse processo foi a Lei n.º 4.320 (1964), que estabeleceu as normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços públicos. Posteriormente, a Lei de Responsabilidade Fiscal (Lei Complementar n.º 101, 2000) e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) trouxeram avanços expressivos para a modernização da contabilidade pública.

Feijó (2013) destaca que essas mudanças têm promovido uma maior ênfase no controle patrimonial e na geração de informações úteis para a tomada de decisões. Uma transformação essencial foi a adoção do regime de competência em substituição ao regime de caixa, alinhando-se às práticas internacionais.

A implementação do Sistema de Informação de Custos do Governo Federal, iniciada em 2011, representa um marco importante na evolução da contabilidade pública no país. Dantas e Crozatti (2014) destacam que este processo contribuiu consideravelmente para a implementação da informação de custo no âmbito do setor público.

Nos anos seguintes, o debate sobre custos avançou, culminando na aprovação da NBC TSP 34 - Custos no Setor Público, aprovada pelo Conselho Federal de Contabilidade em 18 de novembro de 2021 e publicada no Diário Oficial da União em 10 de dezembro de 2021, com entrada em vigor prevista para 1º de janeiro de 2024. Esta norma revoga a NBC T 16.11 e a Resolução CFC n.º 1.437/2013. A NBC TSP 34 representa um importante avanço na contabilidade de custos do setor público brasileiro, sendo uma norma desenvolvida especificamente para o contexto nacional, sem correspondência direta com as IPSAS.

A NBC TSP 34 aprimora os critérios para mensuração, reconhecimento e evidenciação de custos, integrando-os ao conjunto mais amplo das informações financeiras e patrimoniais do setor público. Essa abordagem reforça a relevância dos custos como ferramenta estratégica para a tomada de decisões gerenciais e para o controle social, atendendo às demandas por governança e eficiência nos gastos públicos. Sua implementação visa promover maior comparabilidade e transparência nas demonstrações contábeis, alinhando-se com as melhores práticas de gestão pública e contribuindo para uma tomada de decisão mais eficiente e baseada em informações de custos precisas.

A evolução normativa, entretanto, não garante, por si só, mudanças efetivas. A Teoria Institucional ajuda a entender por que normas como a NBC TSP 34 podem gerar conformidade formal, mas não necessariamente uso efetivo da informação de custos. Esse risco de adoção simbólica reforça a necessidade de estudos que investiguem não apenas a existência dos sistemas, mas sua efetividade no apoio às decisões (Vailatti et al., 2017; Oliveira & Barreto, 2024).

Em estudo recente, Carloto e Côrtes (2025) identificaram que, mesmo nos governos estaduais, a consolidação de informações de custos representa hoje um dos principais entraves à adoção plena de sistemas gerenciais. Entre os problemas elencados, destacam-se a carência de softwares adaptados, a fragmentação das informações e a falta de capacitação para análise e uso das informações geradas. Os autores sugerem que a superação desses gargalos demanda investimento em formação de equipes técnicas, além da adaptação de rotinas informacionais ao contexto organizacional dos estados brasileiros.

A partir dessas experiências brasileiras, nota-se que a discussão sobre custos no setor público precisa ser compreendida tanto sob o olhar normativo quanto sob as dinâmicas institucionais que influenciam a adoção e o uso das informações. Essa perspectiva aproxima o debate nacional das discussões internacionais já apresentadas.

2.5 Bibliometria: Conceitos e Aplicações

A bibliometria, enquanto área da Ciência da Informação, dedica-se à avaliação quantitativa da produção científica. O termo foi criado por Pritchard (1969), que o definiu como o uso de métodos matemáticos e estatísticos para análise da literatura científica. Machado Junior et al. (2016) destacam que essa técnica identifica fatores comuns entre trabalhos acadêmicos, oferecendo uma visão organizada da produção em determinado campo do conhecimento. Essa abordagem permite medir o volume de publicações e citações, além de avaliar a produtividade e a qualidade dos trabalhos.

França et al. (2018) descrevem a bibliometria como a aplicação de ferramentas matemáticas e métodos estatísticos para estudar a evolução científica em uma área específica. Os autores ressaltam que essa prática possibilita a identificação de padrões, a mensuração da relevância de publicações e o acompanhamento do progresso científico, contribuindo para orientar estratégias de pesquisa.

A fundamentação teórica da bibliometria está apoiada em três leis principais (Guedes e Borschiver, 2005):

· lei de Bradford: examina a dispersão de artigos em diferentes periódicos;

· lei de Lotka: analisa a produtividade dos autores;

· lei de Zipf: estuda a frequência de palavras em textos.

Os indicadores bibliométricos dividem-se em três categorias principais, conforme Machado Junior et al. (2016):

· indicadores de produção: medem o número de publicações;

· indicadores de citação: avaliam o impacto dos trabalhos;

· indicadores de ligação: analisam colaborações e conexões.

Para Quevedo-Silva et al. (2016), a realização de uma análise bibliométrica eficaz requer uma compreensão prévia do tema, seguida pela escolha de palavras-chave representativas e a definição de filtros de busca, como período, idioma e local de publicação.

No caso da contabilidade de custos no setor público, estudos bibliométricos apontam que a maioria dos trabalhos ainda prioriza aspectos técnicos e descritivos, enquanto discussões mais teóricas — como a institucional — permanecem minoritárias.

A revisão bibliométrica de Santos et al. (2020) reforça essa percepção ao mostrar que, embora os estudos sobre custos no setor público tenham crescido nos últimos anos, ainda prevalecem abordagens técnicas e normativas. Segundo os autores, permanece escasso o debate sobre os impactos das informações de custos na tomada de decisão gerencial, revelando uma lacuna que precisa ser preenchida por pesquisas empíricas que avaliem a aplicação prática dos sistemas de custos.

Portanto, os estudos bibliométricos, ao mesmo tempo em que organizam a produção científica, revelam uma lacuna importante: a necessidade de pesquisas que conectem a contabilidade de custos à prática decisória e às teorias organizacionais, fortalecendo a compreensão de como esse campo vem se desenvolvendo.

2.6 Estudos Bibliométricos na Contabilidade Brasileira

No campo da contabilidade, os estudos bibliométricos têm registrado avanços relevantes nas últimas décadas. Cardoso et al. (2005) empregaram essas técnicas para identificar tendências, autores de destaque e instituições consideráveis no contexto brasileiro. Segundo Moraes Júnior et al. (2013), a combinação de abordagens quantitativas e qualitativas enriquece a análise: enquanto os indicadores numéricos proporcionam um panorama objetivo, a interpretação qualitativa ajuda a identificar tendências e lacunas.

Um exemplo prático pode ser encontrado nos estudos de Kremer et al. (2016), que analisaram artigos sobre contabilidade de custos publicados no Congresso Brasileiro de Custos entre 2004 e 2013. Os resultados mostraram que 19% dos artigos abordavam direcionadores para a gestão de negócios, com destaque para estudos de caso e métodos quantitativos. Cavalcante Júnior et al. (2017) também examinaram publicações sobre contabilidade de custos em periódicos brasileiros, constatando que 10,73% dos artigos tratavam dessa temática, sendo 80% deles estudos de caso com ênfase em gestão estratégica de custos.

A bibliometria é uma ferramenta valiosa para:

· Mapear a evolução temporal das pesquisas contábeis;

· Identificar centros de excelência e grupos de pesquisa;

· Avaliar o impacto de diferentes abordagens metodológicas;

· Reconhecer tendências emergentes e áreas ainda pouco exploradas;

· Orientar decisões estratégicas sobre o direcionamento de pesquisas.

Um exemplo está no trabalho de Santos et al. (2020), que analisaram a produção científica em contabilidade de custos. Os autores verificaram que apenas 6,51% dos artigos publicados em periódicos brasileiros entre 2013 e 2016 abordavam essa área, apontando um potencial considerável para a ampliação das investigações nesse campo.

Mesmo com o crescimento identificado, observa-se que poucos estudos conectam os resultados bibliométricos com a perspectiva institucional, o que reforça a contribuição deste ensaio em integrar a análise quantitativa da produção científica com a discussão teórica sobre legitimidade, isomorfismo e decoupling.

Essas análises bibliométricas indicam, portanto, que este ensaio busca contribuir não apenas organizando a produção já existente, mas também propondo um diálogo mais estreito entre a literatura nacional e internacional, evidenciando as possibilidades e limitações do uso das informações de custos no setor público. Diante desse referencial, a próxima seção apresenta a metodologia adotada, detalhando as etapas de coleta, triagem e análise dos estudos que compõem a amostra.

3 METODOLOGIA

Este estudo caracteriza-se como uma pesquisa bibliométrica, com abordagem quantitativa e qualitativa, visando analisar a produção científica sobre contabilidade de custos no setor público no período de 2002 a 2024.

A coleta de dados foi realizada por meio da ferramenta Publish or Perish, acessando a base Google Scholar. A escolha por essa base justifica-se por sua ampla cobertura e facilidade de acesso, permitindo contemplar publicações nacionais e internacionais, inclusive algumas não indexadas em bases mais restritas como Scopus e Web of Science. Essa opção torna a busca mais abrangente e prática para estudos bibliométricos. Contudo, reconhece-se que o uso exclusivo do Google Scholar pode trazer limitações, como a presença de registros duplicados e de trabalhos com qualidade variada. Para mitigar esses efeitos, foram aplicados filtros de exclusão de duplicatas e de identificação do tipo de publicação, de modo a manter apenas artigos em periódicos científicos.

As combinações de palavras-chave utilizadas foram: "contabilidade de custos" AND ("setor público" OR "governo" OR "administração pública") e “sistemas de custos” AND ("setor público" OR "administração pública" OR "governo") para artigos em português; e "cost accounting" AND "public" e “cost systems” AND “public” para artigos em inglês. Esse escopo ampliado buscou recuperar o maior número possível de artigos relevantes, reduzindo o risco de omissão de estudos significativos. O limite máximo de resultados foi estabelecido em 500 artigos para cada busca.

Os resultados das quatro buscas foram consolidados em uma única planilha no Excel, totalizando 2000 documentos. Em um primeiro filtro, foram excluídos registros sem informação de ano. Em seguida, aplicou-se um filtro na coluna criada a partir da concatenação das informações de Source, Publisher e Article URL, restringindo a amostra a artigos publicados em periódicos científicos. Para estudos nacionais, foram buscados os termos"revista" e "jornal", e, para os internacionais, os termos "journal", "research" e "paper". Com esse processo e, após a verificação de duplicidades pelos campos autor, título e ano, a amostra final foi reduzida a 359 artigos.

Com o objetivo de dar maior fidedignidade ao processo de triagem, a amostra consolidada foi importada para a plataforma Rayyan, ferramenta amplamente utilizada em revisões de literatura. O Rayyan permitiu organizar as decisões de inclusão e exclusão, aplicar rótulos (labels) e registrar o processo de forma sistematizada. Foram adotados os seguintes critérios:

· Inclusão: artigos publicados em periódicos científicos (peer-reviewed); aderentes ao tema contabilidade/custos; com foco no setor público.

· Exclusão: materiais não referentes a periódicos (teses, anais, relatórios), foco exclusivo no setor privado, ausência de relação com contabilidade de custos, falta de informações essenciais (como o ano) e duplicidades.

A triagem no Rayyan foi feita pela análise de título e resumo de cada artigo, classificando-os em temas e subtemas definidos a partir da leitura sistemática e do agrupamento dos descritores mais recorrentes. Nos casos em que houve dúvida, os artigos foram reavaliados, reduzindo a subjetividade do processo. Como resultado, constatou-se que 19 artigos estavam fora do escopo, permanecendo 340 documentos para análise.

O tema corresponde ao enquadramento amplo do artigo, geralmente associado ao objeto ou contexto de pesquisa (por exemplo: sistemas, métodos ou perspectivas internacionais da contabilidade de custos). Já os subtemas representam recortes mais específicos, que detalham a lente de análise ou o núcleo problemático abordado.

A classificação seguiu a seguinte estrutura:

Temas principais:

· Contabilidade de Custos no Setor Público

· Gestão de Custos

· Contabilidade Pública Internacional

· Percepção e Usabilidade

· Sistemas de Informação de Custos

· Estudos Analíticos

· Métodos de Custeio

Subtemas:

· Bibliometria e Produção Científica

· Custeio Baseado em Atividades (ABC)

· Custos e Governança Pública

· Custos no Setor de Saúde

· Estudos de Casos Internacionais

· Fatores Influenciadores

· Implementação e Uso

· Modelos e Estruturas de Custeio

· Percepção dos Usuários

· Processos e Modelos de Gestão

· Sistemas de Informação de Custos

Essa categorização permitiu organizar a amostra de maneira consistente, possibilitando análises comparativas entre os artigos e a identificação das tendências temáticas mais recorrentes na literatura sobre contabilidade de custos no setor público.

Para a tabulação e visualização dos resultados, utilizou-se o Google Colab, ambiente de programação em nuvem. Com as bibliotecas pandas e matplotlib, foram realizadas as etapas de importação, filtragem e agrupamento da base de dados, além da geração de gráficos de barras empilhadas que evidenciaram a evolução temporal e a distribuição dos artigos por âmbito (nacional e internacional). Essa sistematização conferiu maior precisão, transparência e reprodutibilidade ao estudo.

A coleta inicial de dados foi realizada em novembro de 2024, por meio da ferramenta Publish or Perish, utilizando a base Google Scholar. Posteriormente, em 2025, foi feita uma atualização da busca, com ampliação dos descritores e revisando a base consolidada, o que resultou em uma amostra mais abrangente e estável. Ressalta-se que, em razão da natureza dinâmica das bases de dados acadêmicas, pesquisas realizadas em outros períodos podem apresentar resultados diferentes.

Reconhece-se que tanto a classificação temática quanto as etapas de triagem qualitativa envolvem certo grau de julgamento do pesquisador. O uso de ferramentas como o Rayyan contribuiu para reduzir essa subjetividade, padronizando decisões e aumentando a transparência do processo.

Por fim, ressalta-se que a escolha da base de dados, dos descritores e dos critérios de seleção, embora devidamente justificada, influencia o alcance e a composição da amostra final, configurando limitações comuns em estudos bibliométricos. Pesquisas futuras poderão recorrer à consulta em múltiplas bases, ampliando o escopo e reduzindo possíveis vieses de indexação.

A Figura 2 apresenta o esquema lógico da metodologia adotada nesta pesquisa, sintetizando as etapas de coleta, filtragem, triagem, categorização, análise e resultados.

Figura 2

Fluxo metodológico da pesquisa bibliométrica

Fonte: Elaboração própria.

Com base nos procedimentos metodológicos descritos e no fluxo apresentado na Figura 2, a seção seguinte expõe os resultados obtidos a partir da análise da amostra selecionada, destacando tanto os aspectos quantitativos quanto qualitativos da produção científica.

4 RESULTADOS E DISCUSSÕES

Para alcançar o objetivo desta pesquisa, foram identificados 359 artigos relacionados à contabilidade de custos no setor público, selecionados de um total de 2000 publicações no período analisado. A análise dos dados buscou mensurar o panorama quantitativo da produção científica e realizar uma avaliação qualitativa das principais tendências temáticas abordadas nos estudos. A amostra final mostrou-se abrangente e representativa do tema.

4.1 Panorama Quantitativo da Produção Científica

A análise quantitativa da produção científica sobre contabilidade de custos no setor público no período de 2002 a 2024 revela um crescimento contínuo e consistente ao longo dos anos.

A amostra final de 340 artigos científicos apresenta a seguinte distribuição temporal:

· período inicial (2002-2009): 71 publicações

· período intermediário (2010-2016): 128 publicações

· período recente (2017-2024): 141 publicações

Os anos de 2016 e 2019 destacam-se com 24 e 21 publicações, respectivamente, seguidos por 2011 e 2014 com 20 publicações cada. A média anual de publicações aumentou de 8,9 artigos no período inicial (2002-2009) para 17,6 artigos no período recente (2017–2024), demonstrando um crescimento consistente no interesse pelo tema.

Principais indicadores:

· total de publicações analisadas: 340 artigos

· distribuição por idioma: 47% em português, 53% em inglês

· média anual: 14,8 publicações

· taxa média de crescimento anual: 2,4% ao ano

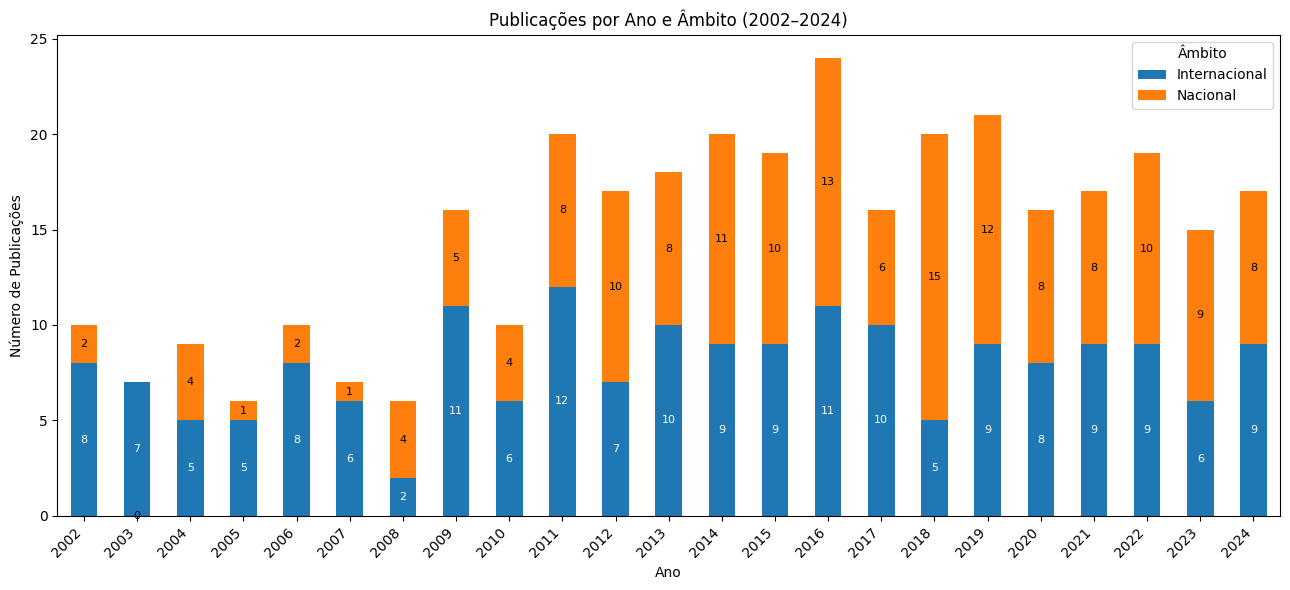

A distribuição das publicações ao longo dos anos revela o padrão da trajetória da produção acadêmica e científica em relação aos contextos nacional e internacional:

Figura 3

Distribuição da produção acadêmica em relação ao contexto nacional e internacional

Fonte: Elaboração própria.

Nos primeiros anos da série (2002 a 2006), observa-se uma predominância de publicações no âmbito internacional, com destaque para os anos de 2002 e 2006, que registraram o dobro de trabalhos em comparação às publicações nacionais. A partir de 2007, começa a se desenhar uma transição substancial, marcada pelo crescimento da produção nacional, ainda que em menor volume, e pela ampliação gradual de sua representatividade.

No período intermediário (2010 a 2016), essa tendência se consolida: os artigos nacionais passam a dividir espaço de forma mais equilibrada com as publicações internacionais, com picos em 2014 e 2016, quando a produção nacional superou a internacional. Entre 2017 e 2024, o padrão de maior equilíbrio se torna mais evidente. Destacam-se os anos de 2018 e 2019, em que a produção nacional atingiu volumes consideráveis (15 e 12 artigos, respectivamente), demonstrando o fortalecimento contínuo da pesquisa local. Por outro lado, os artigos internacionais mantiveram presença expressiva, sobretudo em 2011 e 2016, com 12 e 11 publicações, além de estabilidade em 2020 e 2022, com nove trabalhos cada. Esse cenário evidencia, ao mesmo tempo, a consolidação da produção nacional e a permanência da inserção internacional, reforçando a importância da colaboração e do intercâmbio de conhecimento entre pesquisadores (Broadbent & Guthrie, 2008).

A edição da NBC TSP 34 pode ser vista como um marco que impulsionou a pesquisa nacional, ao aprimorar os critérios para mensuração, reconhecimento e evidenciação de custos.

Esse marco regulatório não apenas redefiniu parâmetros técnicos, mas também estimulou agendas de pesquisa aplicadas, com impactos diretos em rotinas de planejamento, orçamento e avaliação de desempenho no setor público.

4.2 Análise Qualitativa das Tendências Temáticas

A análise qualitativa das publicações sobre contabilidade de custos no setor público revela padrões notáveis em termos de temas e abordagens de pesquisa. Os 340 artigos analisados foram categorizados em sete temas principais, com destaque para Contabilidade de Custos no Setor Público (37%) e Contabilidade Pública Internacional (20%), que, juntas, representam mais da metade da produção. Em seguida aparecem Métodos de Custeio (14%), Gestão de Custos (13%) e Estudos Analíticos (10%). Por fim, os temas Sistemas de Informação de Custos (5%) e Percepção e Usabilidade (1%), embora menos frequentes, indicam nichos específicos de investigação.

| Tema Principal | Internacional | Nacional | Total Geral | % | % | % |

| Internacional | Nacional | Total | ||||

| Contabilidade de Custos no Setor Público | 24 | 103 | 127 | 19% | 81% | 37% |

| Contabilidade Pública Internacional | 65 | 4 | 69 | 94% | 6% | 20% |

| Estudos Analíticos | 22 | 13 | 35 | 63% | 37% | 10% |

| Gestão de Custos | 29 | 14 | 43 | 67% | 33% | 13% |

| Métodos de Custeio | 36 | 11 | 47 | 77% | 23% | 14% |

| Percepção e Usabilidade | 1 | 1 | 2 | 50% | 50% | 1% |

| Sistemas de Informação de Custos | 4 | 13 | 17 | 24% | 76% | 5% |

| Total Geral | 181 | 159 | 340 | 53% | 47% | 100% |

A análise dos subtemas, definidos a partir da leitura dos resumos, permitiu uma classificação mais específica dos artigos. Entre os mais recorrentes destacam-se Processos e Modelos de Gestão (16%), Modelos e Estruturas de Custeio (15%), Implementação e Uso (15%) e Custos no Setor de Saúde (14%). Esses estudos frequentemente abordam aspectos práticos da implementação e uso de sistemas de custos em diferentes contextos governamentais, tanto nacionais quanto internacionais.

Os Sistemas de Informação de Custos, embora representem apenas 5% do total, concentram-se principalmente em pesquisas nacionais (75%), com foco na implementação e uso de sistemas (15%). Esta tendência reflete a crescente preocupação com a modernização da gestão pública e a necessidade de ferramentas eficientes para o controle de custos, ao mesmo tempo em que evidencia a adaptação local das práticas internacionais.

Outros subtemas que merecem destaque são Bibliometria e Produção Científica (10%), Fatores Influenciadores (7%), Custeio Baseado em Atividades – ABC (9%), Transparência e Accountability (4%) e Percepção dos Usuários (4%). Já os Estudos de Casos Internacionais (4%) reforçam o interesse em aprender com experiências de outros países (Broadbent & Guthrie, 2008). Embora menos representativos em termos quantitativos, esses subtemas complementam a compreensão sobre a utilização e os impactos das informações de custos.

Esses achados refletem a influência da Nova Gestão Pública (NGP), que preconiza a adoção de práticas de gestão do setor privado no setor público, com foco na eficiência, eficácia e accountability (Hood, 1995; Slomski, 2013). A concentração em subtemas como processos e modelos de gestão, implementação e uso e modelos de custeio indica uma preocupação em otimizar a alocação de recursos e melhorar o desempenho dos serviços públicos, em linha com as reformas administrativas promovidas pela NGP (Christiaens e Rommel, 2008).

A diversidade de subtemas também pode ser interpretada à luz da Teoria Institucional, que explica como normas e valores moldam as práticas contábeis em diferentes contextos.

| Subtema | Internacional | Nacional | Total Geral | % | % | % Total |

| Internacional | Nacional | |||||

| Bibliometria e Produção Científica | 14 | 21 | 35 | 40% | 60% | 10% |

| Custeio Baseado em Atividades (ABC) | 23 | 8 | 31 | 74% | 26% | 9% |

| Custos e Governança Pública | 1 | 2 | 3 | 33% | 67% | 1% |

| Custos no Setor de Saúde | 29 | 18 | 47 | 62% | 38% | 14% |

| Estudos de Casos Internacionais | 13 | 13 | 100% | 0% | 4% | |

| Fatores Influenciadores | 17 | 8 | 25 | 68% | 32% | 7% |

| Implementação e Uso | 17 | 34 | 51 | 33% | 67% | 15% |

| Modelos e Estruturas de Custeio | 34 | 16 | 50 | 68% | 32% | 15% |

| Percepção dos Usuários | 4 | 10 | 14 | 29% | 71% | 4% |

| Processos e Modelos de Gestão | 25 | 29 | 54 | 46% | 54% | 16% |

| Sistemas de Informação de Custos | 1 | 3 | 4 | 25% | 75% | 1% |

| Transparência e Accountability | 3 | 10 | 13 | 23% | 77% | 4% |

| Total Geral | 181 | 159 | 340 | 56% | 44% | 100% |

Os achados sugerem implicações práticas relevantes para a gestão pública. A concentração em temas como processos de gestão, modelos de custeio e implementação de sistemas de custos indica oportunidades de aprimoramento no desenho de centros de custos e direcionadores, na integração das informações de custos ao orçamento e à avaliação de políticas, no apoio às decisões sobre a oferta de serviços em diferentes canais e regiões e no fortalecimento da transparência por meio de relatórios comparáveis entre unidades. Em síntese, a literatura analisada demonstra que a informação de custos pode ser transformada em um instrumento efetivo de eficiência e accountability, oferecendo subsídios concretos para decisões estratégicas.

A análise dos 10 artigos mais citados sobre contabilidade de custos no setor público revela uma concentração em estudos fundamentais para a área. Além do impacto acadêmico, esses trabalhos se destacam por abordagens com maior potencial de aplicação prática, sobretudo em implementação, modelos e processos, reforçando sua relevância para a gestão pública. O trabalho mais citado é de Heeks (2003), com 615 citações, abordando aspectos de implementação e uso no âmbito da contabilidade pública internacional. Em seguida aparece Jasch (2003), com 606 citações, discutindo fatores ambientais e influenciadores. Também, destacam-se Alonso (2022), com 467 citações, que trata da aplicação do custeio baseado em atividades (ABC) no setor público, e Jackson e Lapsley (2003), com 382 citações, voltado a processos e modelos de gestão. O quinto trabalho mais citado é de Drury e Tayles (2005), com 254 citações, referência na discussão sobre métodos e estruturas de custeio. Completam o grupo dos dez mais citados os estudos de Machado e Holanda (2010) (212 citações), Pellinen (2003) (207 citações), Antheaume (2004) (200 citações), Szychta (2002) (196 citações) e Abbas et al. (2012) (174 citações), que abordam desde modelos e estruturas de custeio até análises bibliométricas e estudos de casos internacionais.

| Citações | Autores | Ano | Tema Principal | Subtema |

| 615 | R Heeks | 2003 | Contabilidade Pública Internacional | Implementação e Uso |

| 606 | C Jasch | 2003 | Estudos Analíticos | Fatores Influenciadores |

| 467 | M Alonso | 2022 | Contabilidade de Custos no Setor Público | Custeio Baseado em Atividades (ABC) |

| 382 | A Jackson, I Lapsley | 2003 | Contabilidade de Custos no Setor Público | Processos e Modelos de Gestão |

| 254 | C Drury, M Tayles | 2005 | Métodos de Custeio | Modelos e Estruturas de Custeio |

| 212 | N Machado, VB Holanda | 2010 | Contabilidade de Custos no Setor Público | Modelos e Estruturas de Custeio |

| 207 | J Pellinen | 2003 | Gestão de Custos | Processos e Modelos de Gestão |

| 200 | N Antheaume | 2004 | Métodos de Custeio | Modelos e Estruturas de Custeio |

| 196 | A Szychta | 2002 | Contabilidade de Custos no Setor Público | Estudos de Casos Internacionais |

| 174 | K Abbas, MN Gonçalves, M Leoncine | 2012 | Métodos de Custeio | Bibliometria e Produção Científica |

A análise das publicações revela que existe uma considerável produção científica tanto no âmbito nacional quanto internacional. No contexto internacional, os estudos mais citados concentram-se em temas como implementação e uso de sistemas de custos, modelos e estruturas de custeio e processos de gestão, trazendo evidências de experiências exitosas que podem servir como referência para o Brasil.

No contexto nacional, as publicações refletem um esforço para alinhar as práticas contábeis às normas internacionais, ao mesmo tempo em que buscam adaptar esses modelos à realidade do setor público brasileiro. Esse movimento acompanha a evolução da contabilidade pública impulsionada pela Lei de Responsabilidade Fiscal (Feijó, 2013) e a busca por maior eficiência e accountability preconizada pela Nova Gestão Pública (Hood, 2012; Christiaens e Rommel, 2008). Com as novas diretrizes da Norma Brasileira de Custos no Setor Público - NBC TSP 34, em vigor desde 2024, espera-se que essas tendências se consolidem, aprimorando os critérios para mensuração, reconhecimento e evidenciação de custos, além de fortalecer o alinhamento das práticas brasileiras às International Public Sector Accounting Standards (IPSAS) (Dantas e Crozatti, 2014; Conselho Federal de Contabilidade, 2021).

De modo geral, os resultados revelam um campo de pesquisa consolidado, mas ainda em expansão. No plano internacional, observa-se ênfase em experiências práticas de implementação de sistemas de custos e em modelos comparativos que podem servir de referência ao Brasil. Já os estudos nacionais, embora mais recentes, têm avançado no alinhamento às normas internacionais, principalmente após a entrada em vigor da NBC TSP 34.

A Teoria Institucional ajuda a compreender esse cenário ao revelar que muitas vezes a adoção de práticas contábeis ocorre mais em resposta a pressões externas de legitimidade do que por efetiva utilização gerencial. Meyer e Rowan (1977) destacam o fenômeno do “descolamento” entre estruturas formais e rotinas reais, no qual sistemas são implementados de forma simbólica, mas pouco utilizados na prática. De modo semelhante, DiMaggio e Powell (1983) explicam que o isomorfismo coercitivo e mimético leva organizações públicas a adotar sistemas de custos por força de normas, regulamentos ou imitação de modelos internacionais, como a NBC TSP 34 e as IPSAS. Estudos nacionais recentes confirmam esse padrão, mostrando que, apesar do avanço normativo, muitas vezes a informação de custos permanece subutilizada, cumprindo mais uma função de conformidade simbólica do que de apoio substantivo à gestão (Borges et al., 2013; Melati & Janissek-Muniz, 2022; Oliveira & Barreto, 2024).

Assim, além da relevância acadêmica, os achados trazem implicações diretas para a gestão pública, ao indicar caminhos para melhorar a eficiência do gasto público e fortalecer a transparência. A síntese apresentada não apenas mapeia tendências, mas também oferece elementos práticos para gestores e formuladores de políticas, contribuindo para aproximar teoria e prática na administração do setor público.

5 CONCLUSÃO, LIMITAÇÕES E LACUNAS DO ESTUDO

A conclusão, as limitações e as lacunas identificadas neste estudo bibliométrico sobre contabilidade de custos no setor público no primeiro quarto do século 21 oferecem uma visão abrangente dos resultados obtidos e apontam direções para futuras pesquisas. Esta seção sintetiza os principais achados a partir de elementos macros sobre a temática, reconhece as restrições metodológicas enfrentadas e destaca áreas que merecem maior atenção acadêmica. Ao apresentar esses elementos, busca-se não apenas consolidar o conhecimento gerado, mas também estimular novos questionamentos e investigações que possam contribuir para o avanço contínuo deste campo de estudo.

5.1 Conclusão

Este ensaio teórico investigou a evolução e a produção acadêmica do tema contabilidade de custos no setor público na base "Google Scholar" utilizando a ferramenta Publish or Perish, sob a perspectiva da bibliometria. Os resultados revelam que, embora haja um crescimento notável na produção científica ao longo dos anos no presente século, impulsionado pela crescente demanda por eficiência e transparência na gestão pública no Brasil e nos demais países, ainda persistem desafios e oportunidades para futuras pesquisas.

Como principais resultados, destaca-se a identificação de 340 artigos científicos publicados entre 2002 e 2024, com uma distribuição equilibrada entre publicações nacionais (47%) e internacionais (53%). A análise temporal revelou três períodos distintos: inicial (2002-2009) com 71 publicações, intermediário (2010-2016) com 128 publicações, e recente (2017-2024) com 141 publicações, demonstrando um crescimento sólido na produção científica sobre o tema.

Os resultados indicam uma concentração de estudos em temas específicos, com destaque para Contabilidade de Custos no Setor Público (37%), Contabilidade Pública Internacional (20%) e Métodos de Custeio (14%). Em relação aos subtemas, Processos e Modelos de Gestão (16%), Implementação e Uso (15%), Modelos e Estruturas de Custeio (15%), Custos no Setor de Saúde (14%) foram os mais abordados, refletindo uma preocupação predominante com aspectos práticos e operacionais.

A análise das citações revelou que os trabalhos mais influentes são aqueles que abordam aspectos de implementação, modelos e fatores influenciadores, com destaque para Heeks (2003), Jasch (2003), Alonso (2022) e Jackson e Lapsley (2003), todos com elevado número de citações e considerável relevância acadêmica. Este padrão sugere uma valorização de estudos que contribuem para a fundamentação teórica e prática da contabilidade de custos no setor público.

Os resultados também revelam uma influência dos princípios da Nova Gestão Pública na evolução da pesquisa sobre contabilidade de custos no setor público. Esta tendência é demonstrada pela recorrência de estudos focados em Processos e Modelos de Gestão (16%) e Implementação e Uso (15%), refletindo uma preocupação progressiva com eficiência, eficácia e accountability. A evolução temporal das publicações, com aumento acentuado a partir de 2010, coincide com a disseminação global dos conceitos da Nova Gestão Pública, sugerindo uma resposta acadêmica às demandas por maior racionalidade, controle e transparência na gestão pública.

Por fim, observa-se uma tendência contínua de internacionalização da pesquisa, com um número significativo de estudos comparativos e casos internacionais, indicando a importância do tema no contexto global da gestão pública. A leve predominância internacional (53%) reforça a relevância do tema em diferentes contextos, sugerindo um campo fértil para futuras pesquisas e colaborações internacionais na área de contabilidade de custos no setor público.

Além da contribuição acadêmica, os achados deste estudo reforçam que o debate sobre custos no setor público transcende o campo técnico e alcança a esfera estratégica da gestão pública. Ao revelar padrões de adoção normativa, barreiras culturais e exemplos internacionais bem-sucedidos, o estudo sugere que os gestores públicos podem usar a contabilidade de custos como uma ferramenta de governança e legitimação social, fortalecendo a transparência, a confiança cidadã e a capacidade de formular políticas mais eficazes. Assim, o trabalho não se limita a organizar a produção existente, mas contribui para aproximar teoria, prática e tomada de decisão.

5.2 Limitações do Estudo

Este estudo bibliométrico apresenta algumas limitações que devem ser consideradas:

· a utilização exclusiva da base Google Scholar pode ter deixado de fora publicações pertinentes indexadas em outras bases de dados;

· o limite de 500 artigos por busca pode ter restringido a identificação de outros trabalhos importantes na área;

· a análise focou apenas em artigos publicados em periódicos, excluindo outras formas de produção científica como teses, dissertações e trabalhos em congressos;

· a categorização dos temas e subtemas, embora baseada em critérios objetivos, pode conter algum grau de subjetividade na classificação.

5.3 Lacunas Identificadas

A análise da produção científica sobre contabilidade de custos no setor público revela algumas lacunas substanciais que merecem atenção da comunidade acadêmica. Apesar do crescente número de publicações na área e da diversidade de temas abordados, existem aspectos importantes que ainda não foram suficientemente explorados pela literatura, no que tange a aplicabilidade e ganhos financeiros para a organização. A identificação dessas lacunas é fundamental para direcionar futuras pesquisas e contribuir para o desenvolvimento do campo. Entre as principais lacunas identificadas na análise, destacam-se:

· limitada quantidade de estudos sobre impacto efetivo dos sistemas de custos na tomada de decisão;

· carência de pesquisas longitudinais que avaliem resultados de longo prazo;

· poucos estudos sobre integração entre sistemas de custos e resultados objetivos para os sistemas de gestão; e

· necessidade de mais pesquisas sobre aspectos comportamentais e culturais na implementação de sistemas de custos.

A pesquisa foi realizada em novembro de 2024 e foi atualizada em 2025, com ampliação dos descritores e revisão da base consolidada, resultando em uma amostra mais abrangente e consistente. Ressalta-se que pesquisas realizadas em outros períodos podem apresentar resultados diferentes, devido à constante atualização das bases de dados acadêmicas.

REFERÊNCIAS

Abbas, K., Gonçalves, M. N., & Leoncine, M. (2012). Os métodos de custeio: vantagens, desvantagens e sua aplicabilidade nos diversos tipos de organizações apresentadas pela literatura. ConTexto, 12(25), 145–159.

Alonso, M. (1999). Custos no serviço público. Revista do Serviço Público, 50(1), 37–63. https://doi.org/10.21874/rsp.v50i1.340

Alonso, M. (2022). Custos no serviço público. Revista do Serviço Público, 73(Edição Especial 85 Anos), 127–152. https://revista.enap.gov.br/index.php/RSP/article/view/8726

Antheaume, N. (2004). Valuing external costs: From theory to practice. European Accounting Review, 13(3), 443–464.

Araújo, C. A. (2006). Bibliometria: evolução histórica e questões atuais. Em Questão, 12(1), 11–32. https://seer.ufrgs.br/index.php/EmQuestao/article/view/16

Atkinson, A. A., Kaplan, R. S., Matsumura, E. M., & Young, S. M. (2015). Management accounting: information for decision making and strategy execution (6th ed.). Pearson. https://scindeks.ceon.rs/article.aspx?artid=1450-863X1203207J

Bisogno, M., Pizzini, M., Riccaboni, A., & Sicilia, M. (2024). Cost accounting and performance management in the public sector: Comparative insights. Public Money & Management, 44(2), 123–132. https://doi.org/10.1080/09540962.2023.2222222

Borges, L. A., Mario, P. C., & Carneiro, A. F. (2013). A implementação do sistema de custos proposto pelo governo federal: Uma análise sob a ótica institucional. Revista de Administração Pública, 47(2), 355–374. https://doi.org/10.1590/S0034-76122013000200009

Broadbent, J., & Guthrie, J. (2008). Public sector to public services: 20 years of "contextual" accounting research. Accounting, Auditing and Accountability Journal, 21(2), 129–169. https://doi.org/10.1108/09513570810854383

Cardoso, G. P., & Rodrigues, E. C. C. (2024). Contabilidade pública gerencial: Uma análise da informação de custos à luz da percepção dos gestores públicos. Brazilian Business Review, 21(1). https://doi.org/10.15728/bbr.2021.1158.pt

Cardoso, R. L., Oyadomari, J. C. T., Pereira, C. A., & Beuren, I. M. (2005). Pesquisa científica em contabilidade entre 1990 e 2003. Revista de Administração de Empresas, 45(2), 34–45. https://doi.org/10.1590/S0034-75902005000200004

Carloto, G., & Côrtes, E. (2025). Desafios na implantação de um sistema de gestão e consolidação de informações de custos para os estados da federação. Revista Digital do Tribunal de Contas do Estado do Paraná.https://www.fazenda.pr.gov.br/Noticia/Artigo-da-Contabilidade-Geral-destaca-os-desafios-na-gestao-de-custos-estaduais-em

Carneiro, A. F., Santana, C. M., Almeida, J. E. F., & Silva, M. R. (2012). Custos na administração pública: Revisão focada na publicação de artigos científicos a partir da promulgação da Lei de Responsabilidade Fiscal. Revista Contemporânea de Contabilidade, 9(18), 3–22. https://doi.org/10.5007/2175-8069.2012v9n18p3

Cavalcante Júnior, F. C., Ponte, V. M. R., Oliveira, M. C., & Rebouças, S. M. P. (2017). Contabilidade de custos: um estudo bibliométrico em periódicos brasileiros. Pensar Acadêmico, 15(2), 233–251. https://doi.org/10.21576/pa.2017v15i2.323

Christiaens, J., & Rommel, J. (2008). Accrual accounting reforms: only for businesslike (parts of) governments. Financial Accountability & Management, 24(1), 59–75. https://doi.org/10.1111/j.1468-0408.2008.00443.x

Conselho Federal de Contabilidade. (2021). Norma Brasileira de Contabilidade NBC TSP 34: Custos no setor público. CFC. https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSP34.pdf

Dantas, J. M. M., & Crozatti, J. (2014). Implantação do sistema de custos no governo federal: percepção da maturidade das setoriais de custos. Cadernos de Finanças Públicas, 14, 221–264. http://repositorio.enap.gov.br/handle/1/3816

DiMaggio, P. J., & Powell, W. W. (1983). The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147–160. https://doi.org/10.2307/2095101

Drehmer, A. F., & Raupp, F. M. (2016). Comparação entre os sistemas de custos das universidades públicas federais do sul do Brasil. Revista de Contabilidade da UFBA, 10(3), 38–53.

Drury, C., & Tayles, M. (2005). Explicating the design of overhead absorption procedures in UK organizations. The British Accounting Review, 37(1), 47-84.

Feijó, P. H. (2013). Entendendo as mudanças na contabilidade aplicada ao setor público. Gestão Pública.

França, J. V., Rodrigues, E. C. C., & Celestino, V. R. R. (2018). Multicritérios para a decisão: Estudo bibliométrico na gestão pública. Journal of SDGs Research in Emerging Business, 9(2), 66–75. https://projecaociencia.com.br/index.php/Projecao1/article/view/1148

Guedes, V. L. S., & Borschiver, S. (2005). Bibliometria: uma ferramenta estatística para a gestão da informação e do conhecimento, em sistemas de informação, de comunicação e de avaliação científica e tecnológica [Apresentação de Trabalho]. In 6º Encontro Nacional de Ciência da Informação, UFBA.

Hansen, D. R., & Mowen, M. M. (2016). Gestão de custos: contabilidade e controle. Cengage Learning.

Heeks, R. (2003). e-Government in Africa: Promise and practice. Information Polity, 7(2-3), 97–114.

Höglund, L., Holmgren Caicedo, M., Mårtensson, M., & Svärdsten, F. (2021). Accounting as a tool for public sector learning: A study of cost information use in local governments. Financial Accountability & Management, 37(3), 250–268. https://doi.org/10.1111/faam.12277

Hood, C. (1995). The "New Public Management" in the 1980s: Variations on a theme. Accounting, Organizations and Society, 20(2-3), 93–109. https://doi.org/10.1016/0361-3682(93)E0001-W

Hood, C. (2012). Public management by numbers. Public Money & Management, 32(2), 87–94.

Horngren, C. T., Datar, S. M., & Rajan, M. (2015). Cost accounting: a managerial emphasis (15th ed.). Pearson Prentice Hall.

Jackson, A., & Lapsley, I. (2003). The diffusion of accounting practices in the new “managerial” public sector. International Journal of Public Sector Management, 16(5), 359-372.

Jasch, C. (2003). The use of Environmental Management Accounting (EMA) for identifying environmental costs. Journal of Cleaner Production, 11(6), 667–676. https://doi.org/10.1016/S0959-6526(02)00107-5

Kremer, J. T., Uhlein, A., & Dalbello, L. (2016). Análise bibliométrica de artigos científicos da área de contabilidade de custos publicados no Congresso Brasileiro de Custos nos anos de 2004 a 2013. Revista de Contabilidade da UFBA, 10(1), 72–85. https://doi.org/10.9771/rc-ufba.v10i1.13858

Lei n.º 4.320, de 17 de março de 1964. (1964, 23 de março). Diário Oficial da União. https://www.planalto.gov.br/ccivil_03/leis/l4320.htm

Lei Complementar nº 101, de 4 de maio de 2000. (2000, 5 de maio). Diário Oficial da União. https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm

Machado Junior, C., Souza, M. T. S. de, Parisotto, I. R. dos S., & Palmisano, A. (2016). As Leis da Bibliometria em Diferentes Bases de Dados Científicos. Revista de Ciências da Administração, 1(1), 111–123. https://doi.org/10.5007/2175-8077.2016v18n44p111

Machado, N. (2002). Sistema de informação de custo: Diretrizes para integração ao orçamento público e à contabilidade governamental [Tese de doutorado, Universidade de São Paulo]. Biblioteca Digital de Teses e Dissertações. https://teses.usp.br/teses/disponiveis/12/12136/tde-20032003-165636/

Machado, N., & Holanda, V. B. de. (2010). Diretrizes e modelo conceitual de custos para o setor público a partir da experiência no governo federal do Brasil. Revista de Administração Pública, 44(4), 791–820. https://periodicos.fgv.br/rap/article/view/6949

Machado, O. L., & Silva, L. S. (2024). A importância da implementação do sistema de custos no setor público e os desafios institucionais sob a ótica da NBC TSP 34. Revista Foco, 17(4), 1–22. https://ojs.focopublicacoes.com.br/foco/article/view/7117

Mauss, C. V., & Souza, M. A. (2008). Gestão de custos aplicada ao setor público. Atlas.

Melati, L., & Janissek-Muniz, R. (2022). Barreiras institucionais e desafios para a implementação de um governo inteligente. Revista de Administração Pública, 56(4), 721–747. https://doi.org/10.1590/0034-761220210192

Meyer, J. W., & Rowan, B. (1977). Institutionalized organizations: Formal structure as myth and ceremony. American Journal of Sociology, 83(2), 340–363. https://doi.org/10.1086/226550

Moraes Júnior, V. F. de, Araújo, A. O., & Rezende, I. C. C. (2013). Estudo bibliométrico da área ensino e pesquisa em gestão de custos: triênio 2007-2009 do Congresso Brasileiro de Custos. REUNIR: Revista de Administração, Contabilidade e Sustentabilidade, 3(2), 20–38. https://doi.org/10.18696/reunir.v3i2.52

Oliveira, D. L., & Barreto, F. G. (2025). Custos no setor público: Um estudo de identificação das características requeridas para adaptação do modelo de custos em institutos federais. Ambiente: Gestão e Desenvolvimento, 17(2), 55–72. https://doi.org/10.21680/2176-9036.2025v17n2ID37238

Oliveira, R. R., & Barreto, J. S. (2024). Legitimidade e adoção simbólica de práticas contábeis no setor público. Revista Contabilidade & Finanças, 35(94), 120–138. https://doi.org/10.1590/1808-057x202211240

Padoveze, C. L. (2013). Contabilidade de custos. Cengage Learning.

Pellinen, J. (2003). Making price decisions in tourism enterprises. International Journal of Hospitality Management, 22(2), 217–235. https://doi.org/10.1016/S0278-4319(03)00019-7

Pritchard, A. (1969). Statistical bibliography or bibliometrics? Journal of Documentation, 25(4), 348–349.

Quevedo-Silva, F., Almeida Santos, E. B., Brandão, M. M., & Vils, L. (2016). Estudo Bibliométrico: Orientações sobre sua Aplicação. ReMark - Revista Brasileira de Marketing, 15(2), 246–262. https://doi.org/10.5585/remark.v15i2.3274

Rezende, F., Cunha, A., & Bevilacqua, R. (2010). Informações de custos e qualidade do gasto público: lições da experiência internacional. Revista de Administração Pública, 44(4), 959–992. https://doi.org/10.1590/S0034-76122010000400009

Santos, G. W. V. dos, Lima Filho, R. N., & Silva, A. B. da. (2020). Contabilidade de Custos: Um Estudo Bibliométrico em Revistas Científicas Brasileiras no período de 2013 a 2016. Id on Line Rev.Mult. Psic., 14(49), 170–183. https://doi.org/10.14295/idonline.v14i49.1808

Scott, W. R. (2008). Institutions and organizations: Ideas and interests (3rd ed.). Sage Publications.

Slomski, V. (2013). Manual de contabilidade pública: de acordo com as normas internacionais de contabilidade aplicadas ao setor público (IPSASB/IFAC/CFC) (3rd ed.). Atlas.

Szychta, A. (2002). The scope of application of management accounting methods in Polish enterprises. Management Accounting Research, 13(4), 401–418.

Vailatti, G., Souza, J. F., & Pereira, A. R. (2023). Desafios e limitações na implantação do sistema de custos na Prefeitura de Fortaleza. Anais do Congresso Brasileiro de Custos, 1–18. https://anaiscbc.emnuvens.com.br/anais/article/download/5002/5015/5145

Vailatti, A., Beuren, I. M., & Raupp, F. M. (2017). A teoria institucional aplicada à contabilidade gerencial: Análise da contribuição teórica e metodológica de publicações internacionais ocorridas no período de 2006 a 2015. Revista Catarinense da Ciência Contábil, 16(47), 67–83. https://doi.org/10.16930/2237-766220174767

Vanti, N. A. P. (2002). Da bibliometria à webometria: uma exploração conceitual dos mecanismos utilizados para medir o registro da informação e a difusão do conhecimento. Ciência da Informação, 31(2), 152–162. https://doi.org/10.1590/S0100-19652002000200016

Información adicional

redalyc-journal-id: 4775