Artigos

CONHECIMENTO E COMPORTAMENTO FINANCEIRO: UM ESTUDO SOBRE ALFABETIZAÇÃO FINANCEIRA AO LONGO DA TRAJETÓRIA ACADÊMICA DE ESTUDANTES UNIVERSITÁRIOS

FINANCIAL KNOWLEDGE AND BEHAVIOR: A STUDY ON FINANCIAL LITERACY THROUGHOUT THE ACADEMIC TRAJECTORY OF UNIVERSITY

SARA RODRIGUES ARAÚJO sara.araujo@alunos.unis.edu.br

SARA RODRIGUES ARAÚJO sara.araujo@alunos.unis.edu.br

NILTON DOS SANTOS PORTUGAL nilton@unis.edu.br

ALESSANDRO FERREIRA ALVES alessandro.alves@professor.unis.edu.br

LUIZ CARLOS VIEIRA GUEDES guedes@unis.edu.br

NILTON DOS SANTOS PORTUGAL nilton@unis.edu.br

ALESSANDRO FERREIRA ALVES alessandro.alves@professor.unis.edu.br

LUIZ CARLOS VIEIRA GUEDES guedes@unis.edu.br

CONHECIMENTO E COMPORTAMENTO FINANCEIRO: UM ESTUDO SOBRE ALFABETIZAÇÃO FINANCEIRA AO LONGO DA TRAJETÓRIA ACADÊMICA DE ESTUDANTES UNIVERSITÁRIOS

Revista Catarinense da Ciência Contábil, vol. 25, pp. 1-17, 2026

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 10 Marzo 2025

Recibido del documento revisado: 01 Julio 2025

Aprobación: 31 Octubre 2025

Publicación: 09 Enero 2026

Resumo: Este estudo analisa a influência da trajetória acadêmica nos indicadores de alfabetização financeira de estudantes da Faculdade Três Pontas (Fateps), explorando como o avanço entre períodos, a exposição ao ensino formal e fatores subjetivos se relacionam na construção de competências financeiras. Os resultados foram obtidos através de uma análise quantitativa, descritivo-exploratória, por meio de aplicação de um questionário estruturado, adaptado do Toolkit for Measuring Financial Literacy and Financial Inclusion da Organisation for Economic Co-operation and Development [OECD], 2022. A amostra, composta por 230 estudantes de cinco cursos distintos, foi analisada por meio de estatísticas descritivas, testes não paramétricos (Kruskal-Wallis e Mann-Whitney) e testes pós-hoc. O índice médio de alfabetização financeira identificado foi de 73 pontos, acima da média nacional de 60 pontos, com os melhores desempenhos nas dimensões de atitudes (ranking médio de 78,20%) e comportamento (74,68%). Apesar de apresentar resultados acima da média, a dimensão conhecimento aponta fragilidades (68,75%), sobretudo quanto à compreensão de investimentos. Observou-se que o acesso a disciplinas relacionadas a finanças contribui positivamente com o desempenho dos alunos, mas não é um fator determinante aos indicadores de alfabetização financeira. Isso evidencia o papel de experiências práticas e do ambiente socioeconômico no processo formativo e oferece subsídios relevantes para o debate e aprimoramento de políticas públicas e estratégias educacionais mais integradas, capazes de fomentar autonomia, consciência crítica e maior preparo dos jovens para os desafios econômicos da vida adulta.

Palavras-chave: Alfabetização Financeira, Educação Financeira, Trajetória Acadêmica.

Abstract: This study examines the influence of academic trajectory on the financial literacy indicators of students at Faculdade Três Pontas (Fateps), exploring how progression across academic terms, exposure to formal instruction, and subjective factors relate to the development of financial competencies. The results were obtained through a quantitative, descriptive, and exploratory analysis conducted with a structured questionnaire adapted from the Toolkit for Measuring Financial Literacy and Financial Inclusion of the Organisation for Economic Co-operation and Development (OECD, 2022). The sample consisted of 230 students from five different academic programs and was analyzed using descriptive statistics, nonparametric tests (Kruskal-Wallis and Mann-Whitney), and post hoc tests. The average financial literacy score identified was 73 points, above the national average of 60 points, with the highest performances in the dimensions of attitudes (mean ranking of 78.20 percent) and behavior (74.68 percent). Despite achieving above-average results, the knowledge dimension revealed weaknesses (68.75 percent), particularly regarding the understanding of investments. The findings indicate that access to finance-related courses positively contributes to student performance, although it is not a determining factor for financial literacy indicators. This underscores the role of practical experiences and the socioeconomic environment in the educational process and provides valuable insights for the debate and improvement of more integrated public policies and educational strategies capable of fostering autonomy, critical awareness, and greater preparedness among young people for the economic challenges of adult life.

Keywords: Financial Literacy, Financial Education, Academic Trajectory.

1 INTRODUÇÃO

Nos últimos anos, a população brasileira tem tido cada vez mais acesso ao sistema financeiro formal. A digitalização bancária, o surgimento de novas tecnologias e o aumento da oferta de crédito têm facilitado a abertura de contas, o uso de meios eletrônicos de pagamento e o contato com investimentos. Segundo o Banco Central (2021) e a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais [ANBIMA] (2020), esse processo tem sido acompanhado por um crescimento expressivo no número de pessoas com contas ativas e envolvidas com produtos financeiros. Paralelamente, a Estratégia Nacional de Educação Financeira [ENEF] tem promovido ações voltadas principalmente ao público escolar e à população economicamente ativa, buscando ampliar o acesso à informação e fomentar a tomada de decisões mais conscientes (Federação Brasileira de Educação Financeira [FBEF], 2021).

Apesar desses avanços, estudos mostram que o acesso facilitado aos serviços financeiros não é resultado de maior autonomia e compreensão sobre o uso do dinheiro. O relatório OECD/INFE 2023 International Survey of Adult Financial Literacy aponta que o Brasil tem uma média de 60 pontos em alfabetização financeira, abaixo da média dos países da OECD (63 pontos) e do valor ideal de 70 pontos. As maiores dificuldades estão relacionadas à compreensão de juros, risco e escolha de produtos financeiros (Organisation for Economic Co-operation and Development OECD, 2023). Tais resultados demonstram que a inclusão financeira, embora necessária, é insuficiente para garantir comportamentos consistentes e decisões sustentáveis ao longo da vida (Lusardi & Mitchell, 2011, 2014).

Diante de tal realidade, a promoção da resiliência financeira tem ganhado destaque, compreendida como a capacidade de manter equilíbrio orçamentário, lidar com choques econômicos e recuperar-se financeiramente diante de imprevistos (Kempson & Poppe, 2018; Cruz et al., 2023). Pessoas com maior resiliência conseguem poupar, planejar gastos, usar crédito com responsabilidade e evitar o endividamento excessivo. A falta dessas habilidades, aliadas ao acesso facilitado, pode aumentar a vulnerabilidade financeira, especialmente em contextos marcados por desigualdades sociais (OECD, 2020).

Nesse sentido, a alfabetização financeira é reconhecida como um instrumento essencial para a construção de comportamentos mais conscientes e sustentáveis, sendo considerada por Lusardi e Mitchell (2014) uma forma de capital humano com impacto direto sobre o bem-estar e a segurança econômica dos indivíduos. No entanto, diversos estudos sugerem que estratégias pedagógicas centradas exclusivamente na transmissão de conhecimento técnico são limitadas em sua eficácia, especialmente quando desconsideram os aspectos comportamentais, contextuais e emocionais que influenciam a tomada de decisão financeira (Campara, 2020; Faveri & Knupp, 2018).

Alinhada a essa perspectiva, a OECD (2022) propõe um modelo conceitual estruturado em três dimensões que compõem a alfabetização financeira: conhecimento, comportamento e atitudes. O conhecimento diz respeito à compreensão de conceitos financeiros básicos e intermediários. O comportamento refere-se à prática cotidiana da gestão financeira, como a organização de gastos e a formação de poupança. Já as atitudes englobam aspectos como autoconfiança, aversão a riscos e visão de longo prazo. Estudos apontam que o principal desafio está na transformação do conhecimento em comportamento prático (Campara, 2020; Cruz et al., 2023).

A área de investimentos é um exemplo disso. Mesmo com maior acesso à informação, muitos brasileiros demonstram insegurança ou desinteresse sobre o tema, o que resulta em escolhas conservadoras ou na resistência de exposição ao mercado (ANBIMA, 2020; Faveri & Knupp, 2018). A literatura em finanças comportamentais corrobora essa constatação, ao apontar que vieses como aversão à perda, excesso de confiança e procrastinação afetam a tomada de decisão financeira entre todos os níveis de escolaridade (Tversky & Kahneman, 1974; Thaler, 2017).

Ainda assim, é comum a ideia de que a maturidade, a vivência de situações cotidianas, o aumento da renda e o contato com conteúdos técnicos ajudem a desenvolver melhores competências financeiras (Ponchio et al., 2020). Diante disso, este estudo buscou preencher essa lacuna, investigando os níveis de alfabetização financeira de estudantes da Faculdade Três Pontas (Fateps), com foco na exposição a disciplinas relacionadas a finanças e no impacto da trajetória acadêmica.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Alfabetização financeira

A alfabetização financeira tem sido amplamente pesquisada e reconhecida como um dos pilares do desenvolvimento econômico sustentável e da cidadania financeira (Lusardi & Mitchell, 2011; OECD, 2020). A OECD (2022) propõe uma abordagem multidimensional, composta por três principais eixos: conhecimento, comportamento e atitudes. Essa estrutura permite compreender a alfabetização financeira para além da capacidade cognitiva, incluindo habilidades práticas e aspectos subjetivos que interferem diretamente na tomada de decisão.

O conhecimento financeiro, visto principalmente como o domínio conceitual, abrange temas como inflação, juros compostos, risco, retorno, diversificação e funcionamento básico de produtos e instituições financeiras (Ponchio et al., 2020). No campo comportamental, avaliam-se práticas cotidianas, como a organização do orçamento pessoal, o hábito de poupar e o controle sobre gastos recorrentes (Kempson & Poppe, 2018). Já as atitudes financeiras dizem respeito à disposição do indivíduo em assumir compromissos de longo prazo, demonstrar autoconfiança, adiar recompensas imediatas e buscar informações antes de decidir. Essas três vertentes têm sido utilizadas como parâmetro internacional para a mensuração da alfabetização financeira em adultos e jovens (OECD, 2020; OECD/INFE, 2022).

Tal estrutura tem sido especialmente útil para estudos que comparam diferentes perfis sociodemográficos e contextos econômicos, principalmente no que tange à compreensão de seus impactos como determinantes ao desenvolvimento humano e aos efeitos positivos sobre a tomada de decisões econômicas (Lusardi, 2019). Segundo Lusardi e Mitchell (2014), indivíduos com maior letramento financeiro tendem a planejar melhor suas finanças, a evitar dívidas excessivas e a alcançar maior segurança econômica. Desta forma, a alfabetização financeira se configura como um investimento de longo prazo, cujos retornos incluem maior resiliência diante de choques econômicos e melhor capacidade de enfrentamento a contextos de incerteza.

Entretanto, a formação dessas competências não se limita ao acesso a conteúdos formais. A literatura aponta que a exposição acadêmica, ainda que relevante, não garante, por si só, a internalização de comportamentos e atitudes financeiramente saudáveis (Cruz et al., 2023). Como indicam Muller e Vaz-Curado (2019), a educação financeira demanda mais do que conhecimento técnico: requer práticas pedagógicas contextualizadas, estratégias ativas de aprendizagem e estímulo ao pensamento crítico.

Essas evidências reiteram a importância do conhecimento como etapa formativa, mas também expõem suas limitações enquanto fator isolado. Diante disso, este estudo testou a hipótese H1: de que os indicadores de alfabetização financeira são maiores entre os cursos com maior acesso a disciplinas relacionadas à temática das finanças, como forma de investigar a relação entre os indicadores de conhecimento e os indicadores gerais de alfabetização da instituição e de parâmetros estabelecidos pela OECD (2023).

2.2 Comportamento econômico e tomada de decisões financeiras

As finanças comportamentais, por sua vez, fornecem importantes fundamentos para compreender por que apenas o conhecimento técnico não resulta, necessariamente, em melhores escolhas financeiras. Tversky e Kahneman (1974), por meio da teoria dos prospectos, demonstraram que as decisões econômicas são fortemente influenciadas por vieses cognitivos, como aversão à perda, excesso de confiança, inércia e otimismo irrealista. Thaler (2017), ao propor o conceito de nudge, reforça que o ambiente de decisão exerce papel decisivo, podendo induzir a melhores ou piores escolhas, conforme a forma de apresentação das opções.

Essas contribuições indicam que a racionalidade dos indivíduos é limitada por fatores emocionais, sociais e ambientais. Diante disso, compreender o comportamento financeiro de um público específico exige considerar variáveis como autocontrole, impulsividade, crenças, lócus de controle e traços de personalidade (Faveri & Knupp, 2018). Essas características subjetivas influenciam diretamente atitudes como o adiamento de recompensas, a disposição para investir e o planejamento de longo prazo.

Essa perspectiva comportamental também permite investigar o papel da educação formal na construção da alfabetização financeira. Embora seja sugestivo que o avanço acadêmico favoreça o desenvolvimento de melhores competências, os estudos apontam que esse efeito depende do contexto formativo, da qualidade da exposição aos temas financeiros e da experiência prática acumulada (Campara, 2020; Cruz et al., 2023). Por outro lado, estudos anteriores (Ponchio et al., 2020; OECD, 2020) revelam que tais relações também não são lineares nem garantidas. Além do currículo, elementos como maturidade, histórico familiar, vivência profissional e percepção de bem-estar influenciam a autonomia e a confiança na tomada de decisões econômicas.

A partir desses princípios, também foi testada a hipótese H2: de que os níveis de alfabetização financeira aumentam conforme o avanço acadêmico. Ao se incorporar as dimensões comportamentais à aplicação prática, amplia-se a compreensão sobre os limites e as possibilidades da formação universitária. Como apontam Faveri e Knupp (2018), o desenvolvimento de atitudes financeiras sólidas exige tempo, consistência e apoio. Diante dessas considerações, esta investigação buscou contribuir para a compreensão de possíveis fatores que influenciam a consolidação da alfabetização financeira no ambiente universitário.

3 PROCEDIMENTOS METODOLÓGICOS

Esta pesquisa teve como objetivo avaliar os níveis de alfabetização financeira entre estudantes da Faculdade Três Pontas (Fateps) e analisar os possíveis impactos da trajetória acadêmica, mais precisamente pela segmentação por curso, período e exposição a conteúdos formais sobre finanças, nos indicadores de conhecimento, comportamento e atitudes. Embora todas as dimensões tenham sido avaliadas conforme a estrutura proposta (OECD, 2022), a análise se concentra na mensuração dos efeitos da educação formal sobre a dimensão do conhecimento, partindo da hipótese de que a exposição acadêmica a conteúdos financeiros favorece o domínio técnico da temática.

A pesquisa adota abordagem quantitativa, com delineamento descritivo-exploratório. A escolha desse método se justifica por sua capacidade de mensurar variáveis, comparar grupos e testar hipóteses com base em critérios estatísticos, permitindo a identificação de padrões empíricos com maior precisão e objetividade (Gil, 2019; Marconi & Lakatos, 2022). Embora metodologias qualitativas possam aprofundar aspectos subjetivos da alfabetização financeira, a abordagem quantitativa mostrou-se mais adequada aos objetivos propostos, especialmente por possibilitar a análise comparativa entre diferentes cursos e estágios acadêmicos.

A coleta de dados foi realizada entre agosto e setembro de 2024, na própria instituição. A população investigada foi composta por 330 estudantes regularmente matriculados no segundo semestre letivo de 2024, entre os cursos de Administração, Ciências Contábeis, Direito, Educação Física e Pedagogia. O tamanho amostral foi calculado com intervalo de confiança de 99% e margem de erro de 5%, estimando-se 221 respondentes, abordados de maneira aleatória. Ao final, foram obtidas 230 respostas válidas, conforme representado pela Tabela 1.

| Grupo | População | Amostra estimada | Entrevistados |

| Fateps | 330 | 221 | 230 |

| Administração | 81 | 54 | 55 |

| C. Contábeis | 38 | 25 | 27 |

| Direito | 138 | 92 | 93 |

| Ed. Física | 37 | 25 | 31 |

| Pedagogia | 36 | 24 | 24 |

A amostra foi estratificada não proporcionalmente, ou seja, os participantes foram distribuídos por curso e período sem manter a proporção exata do total de matriculados em cada estrato, conforme demonstrado na Tabela 2. Apesar disso, foi definido proporcionalmente por curso e período um número mínimo de entrevistados, de modo que todas as turmas estivessem representadas na amostra, ainda que algumas tenham apresentado número de respostas superior ao preestabelecido. Essa estratégia permite captar maior diversidade entre os perfis acadêmicos e possibilita análises comparativas entre diferentes grupos de formação (Gil, 2019).

| 2º período | 4º período | 6º período | 8º período | 10º período | |

| Administração | 19 | 12 | 16 | 8 | 0 |

| Contábeis | 9 | 6 | 10 | 2 | 0 |

| Direito | 26 | 22 | 16 | 9 | 18 |

| Ed. Física | 10 | 21 | 0 | 0 | 0 |

| Pedagogia | 9 | 6 | 9 | 0 | 0 |

Além disso, foi realizada a análise do plano pedagógico dos cursos ofertados pela instituição, com o objetivo de identificar em quais graduações os estudantes têm contato com disciplinas relacionadas à temática financeira. Essa etapa permitiu mapear a exposição formal aos conteúdos e foi essencial para fundamentar a interpretação dos resultados e verificar possíveis relações entre o currículo acadêmico e os níveis de alfabetização financeira observados.

Foi observado que os cursos de Administração e Ciências Contábeis possuem maior carga de conteúdos específicos, com um total de 12 disciplinas relacionadas à área financeira. O curso de Direito conta com apenas uma disciplina sobre o tema, e o curso de Pedagogia contempla três disciplinas. O curso de Educação Física, por sua vez, não apresenta nenhum conteúdo que aborde, direta ou indiretamente, aspectos financeiros.

O instrumento utilizado foi um questionário estruturado, validado internacionalmente, baseado no Toolkit for Measuring Financial Literacy and Financial Inclusion da OECD/INFE (2022), e aprovado pelo Comitê de Ética em Pesquisa sob o número CAAE: 82448824.1.0000.511. O questionário original contém 20 questões e adota uma lógica binária de pontuação, em que respostas são classificadas como certas ou erradas, com pontuação máxima de 7 pontos para conhecimento, 9 para comportamento e 4 para atitudes.

Para esta pesquisa, o instrumento original foi traduzido e adaptado ao público-alvo, mantendo-se o número e o conteúdo das questões, mas ampliando as possibilidades de resposta por meio da adoção de uma escala Likert de cinco pontos, conforme apresentado na Tabela 3. As afirmações que refletiam comportamentos e atitudes alinhados à alfabetização financeira foram pontuadas de forma crescente, de 1 a 5 pontos, enquanto aquelas que expressavam posturas menos alinhadas receberam pontuação inversa, de 5 a 1. Essa adaptação exigiu a reconfiguração da pontuação total do instrumento, estabelecendo-se um máximo de 40 pontos para a dimensão do conhecimento, 40 para comportamento e 20 para atitudes, totalizando 100 pontos (OECD/INFE, 2022).

| Opção de resposta apresentada | Valor de correspondência |

| Discordo totalmente | 1 |

| Discordo parcialmente | 2 |

| Não discordo, nem concordo | 3 |

| Concordo parcialmente | 4 |

| Concordo totalmente | 5 |

Essa modificação metodológica foi adotada com o objetivo de obter dados mais detalhados sobre as percepções e comportamentos financeiros dos respondentes. Diferentemente da lógica binária, que tende a restringir a variabilidade das respostas e penalizar incertezas com pontuação zero, a escala Likert permite capturar diferentes graus de compreensão e atitudes, favorecendo análises comparativas mais minuciosas entre os grupos e maior sensibilidade estatística nas interpretações. Essa abordagem é amplamente recomendada em pesquisas que envolvem aspectos comportamentais por sua capacidade de captar nuances subjetivas de forma ordenada (Martins & Theóphilo, 2009).

A análise dos dados foi realizada com base no percentual de pontuação obtido em cada dimensão, o que possibilitou a padronização dos resultados e a comparação com os indicadores internacionais divulgados pela OECD. Reconhece-se, contudo, que essa alteração metodológica impossibilita uma equiparação exata com os dados do levantamento original. Ainda assim, a utilização da distribuição percentual foi uma estratégia deliberada para reduzir os efeitos estruturais dessa diferença e permitir uma análise comparativa mais coerente entre os dados locais e os resultados internacionais (OECD/INFE, 2022).

Os dados foram analisados com o auxílio dos softwares Excel e SPSS. As análises descritivas incluíram frequência, média, mediana e desvio padrão. Em seguida, foram aplicados testes não paramétricos, apropriados para variáveis ordinais — como os dados coletados — e para distribuições não normais. O teste de Kruskal-Wallis foi utilizado para comparar indicadores entre três ou mais grupos; para comparações entre dois grupos, aplicou-se o teste U de Mann-Whitney (Mann & Whitney, 1947; Kruskal & Wallis, 1952). Quando identificadas diferenças estatisticamente significativas, foi realizado o teste pós-hoc de Dunn-Bonferroni, que ajusta os valores de p a fim de minimizar o risco de erro tipo I e garantir maior confiabilidade às conclusões (Dunn, 1964).

A escolha dessas técnicas está alinhada aos objetivos do estudo, pois permite verificar associações entre as variáveis acadêmicas e os escores de alfabetização financeira com robustez analítica. Como limitações metodológicas, reconhece-se o viés de autopercepção, já que o instrumento é baseado em autorrelato, podendo gerar superestimação ou subestimação das competências pelos respondentes (Ponchio et al., 2020). Soma-se a isso o fato de a coleta ter ocorrido em momento específico do semestre, o que pode influenciar o grau de exposição aos conteúdos. Por fim, destaca-se que os resultados se referem a uma única instituição, o que limita a generalização dos achados, embora a diversidade de cursos contribua para a validade interna da análise.

4 RESULTADOS E DISCUSSÕES

4.1 Análises descritivas

A análise descritiva dos dados teve como base comparativa os resultados do OECD/INFE 2023 International Survey of Adult Financial Literacy (Organisation for Economic Co-operation and Development OECD, 2023), estudo internacional em que foi utilizado o instrumento original de avaliação adaptado e adotado nesta pesquisa. O levantamento foi conduzido em 39 países, incluindo 20 membros da OECD e 8 integrantes do G20, grupo que reúne as maiores economias globais e exerce influência significativa na coordenação de políticas econômicas internacionais.

No Brasil, a amostra do estudo original da OECD foi composta por 2.000 pessoas entrevistadas entre março e abril de 2023. Os achados indicaram uma média geral de alfabetização financeira de 60 pontos, valor inferior à média dos países avaliados (63 pontos) e ao patamar ideal estabelecido pela OECD (70 pontos). Na segmentação por dimensões, o aproveitamento médio dos brasileiros foi de 53% em conhecimento, 68% em comportamento e 53% em atitudes (OECD, 2023). Embora as diferenças na metodologia adotada nesta pesquisa impeçam uma comparação totalmente equivalente, esses dados foram utilizados como referência interpretativa, permitindo contextualizar os resultados dos estudantes da Fateps.

No contexto institucional analisado, os resultados obtidos revelaram um índice médio geral de alfabetização financeira de 73 pontos, superior à média nacional apontada pelo relatório da OECD (2023). Ao segmentar os resultados pelas três dimensões avaliadas, observou-se um aproveitamento médio de 68,75% na dimensão de conhecimento, 74,68% em comportamento e 78,20% em atitudes, conforme expresso pela Tabela 4.

| Conhecimento | Média | Mediana | Moda |

| Finanças pessoais é um assunto complicado para mim | 3,05 | 3 | 3 |

| Me sinto à vontade ao administrar minhas finanças | 4,05 | 4 | 5 |

| Consigo adequar meus gastos à minha renda | 3,82 | 4 | 5 |

| Faço um plano para gerenciar minhas receitas e despesas | 3,32 | 4 | 4 |

| Busco reduzir os gastos para manter meu orçamento | 3,85 | 4 | 5 |

| Antes de comprar algo, analiso cuidadosamente se posso pagar | 4,03 | 5 | 5 |

| Quando penso em investir, sempre tenho dúvidas | 2,15 | 2 | 1 |

| Consigo poupar ou investir meu dinheiro | 3,23 | 3,5 | 4 |

| Nota total possível | 40 | ||

| Nota obtida | 27,50 | ||

| % de aproveitamento | 68,75% | ||

| Comportamento | Geral | ||

| Atraso ou deixo de fazer o pagamento das contas | 4,34 | 5 | 5 |

| Busco empréstimos sempre que preciso para manter as contas em dia | 4,33 | 5 | 5 |

| Sempre penso antes de comprar algo, me considero um consumidor consciente | 3,37 | 4 | 4 |

| Consigo guardar dinheiro regularmente | 3,05 | 3 | 4 |

| Acompanho pessoalmente de perto minhas finanças | 4,44 | 5 | 5 |

| Sempre penso na minha situação financeira a longo prazo | 4,07 | 4 | 5 |

| Costumo guardar dinheiro para objetivos específicos | 3,79 | 4 | 5 |

| Compras por impulso comprometem muito do meu orçamento | 2,48 | 2 | 1 |

| Nota total possível | 40 | ||

| Nota obtida | 29,87 | ||

| % de aproveitamento | 74,68% | ||

| Atitude | Geral | ||

| Tendo a viver o hoje e deixar o amanhã para amanhã | 3,49 | 4 | 5 |

| Prefiro pagar juros do que esperar para comprar algo | 3,64 | 4 | 5 |

| Não me preocupo em me endividar | 4,57 | 5 | 5 |

| Tenho medo de gastar mais do que posso | 3,94 | 5 | 5 |

| Nota total possível | 20 | ||

| Nota obtida | 15,64 | ||

| % de aproveitamento | 78,20% | ||

| Índice médio de alfabetização | Geral | ||

| Nota total possível | 100 | ||

| Nota obtida | 73,01 | ||

| % médio de alfabetização financeira Fateps | 73,01% |

Esses dados indicam que os estudantes da Fateps apresentam maior desenvoltura nas dimensões relacionadas a práticas cotidianas e predisposições comportamentais diante das finanças pessoais, enquanto enfrentam mais dificuldades na compreensão de fundamentos teóricos. Esse padrão é compatível com os achados da OECD (2023), que identificam menor desempenho na dimensão de conhecimento em comparação às demais.

A média geral de 73 pontos reforça a tendência observada pela OECD (2023), de que adultos com ensino superior tendem a apresentar níveis mais altos de alfabetização financeira do que aqueles com menor escolaridade, destacando o potencial formativo do ambiente universitário. Também em consonância com o estudo internacional, os jovens adultos brasileiros demonstram desempenho superior ao de faixas etárias mais avançadas, o que se reflete nos resultados da Fateps, cuja maioria dos respondentes está entre 18 e 29 anos.

4.2 Testes de hipóteses

A análise dos indicadores de alfabetização financeira por curso e período, com foco nas possíveis influências do acesso à educação formal e da progressão acadêmica, revelou que, com exceção do sexto período de Ciências Contábeis, todos os demais grupos apresentaram seus menores desempenhos na dimensão de conhecimento.

Quanto à hipótese H1, que propunha que os indicadores de alfabetização seriam mais elevados nos cursos com maior acesso a disciplinas sobre finanças, os resultados não a confirmam. Apesar dos cursos de Administração e Ciências Contábeis apresentarem os melhores desempenhos médios na dimensão de conhecimento (71,46% e 71,27%, respectivamente), o curso de Educação Física obteve o segundo melhor desempenho geral, mesmo sem contar com disciplinas voltadas à temática financeira em sua matriz curricular.

| Administração | Conhecimento | Comportamento | Atitudes | |||||

| 2º período | Média | 30,88 | 77,20% | 32,21 | 80,53% | 16,53 | 82,65% | |

| 4º período | Média | 24,92 | 62,30% | 28,17 | 70,43% | 14,33 | 71,65% | |

| 6º período | Média | 30,38 | 75,95% | 30,82 | 77,05% | 16,44 | 82,20% | |

| 8º período | Média | 28,15 | 70,38% | 31,91 | 79,78% | 16,51 | 82,55% | |

| Total do curso | 75,31% | 28,58 | 71,46% | 30,78 | 76,95% | 15,95 | 79,76% | |

| Ciências Contábeis | 2º período | Média | 28 | 70,00% | 30,45 | 76,13% | 15,22 | 76,10% |

| 4º período | Média | 23,83 | 59,58% | 27 | 67,50% | 13,49 | 67,45% | |

| 6º período | Média | 30,7 | 76,75% | 31 | 77,50% | 15,2 | 76,00% | |

| 8º período | Média | 31,5 | 78,75% | 32 | 80,00% | 18,5 | 92,50% | |

| Total do curso | 74,22% | 28,51 | 71,27% | 30,11 | 75,28% | 15,60 | 78,01% | |

| Direito | 2º período | Média | 26,61 | 66,53% | 30,03 | 75,08% | 14,85 | 74,25% |

| 4º período | Média | 26,91 | 67,28% | 28,91 | 72,28% | 15,4 | 77,00% | |

| 6º período | Média | 25,45 | 63,63% | 27,89 | 69,73% | 15,89 | 79,45% | |

| 8º período | Média | 23,34 | 58,35% | 26,78 | 66,95% | 15,54 | 77,70% | |

| 10º período | Média | 29,17 | 72,93% | 31,33 | 78,33% | 17,38 | 86,90% | |

| Total do curso | 71,10% | 26,30 | 65,74% | 28,99 | 72,47% | 15,81 | 79,06% | |

| Educação Física | 2º período | Média | 30,3 | 75,75% | 32,6 | 81,50% | 16,4 | 82,00% |

| 4º período | Média | 26,37 | 65,93% | 29,13 | 72,83% | 15,2 | 76,00% | |

| Total do curso | 75,00% | 28,34 | 70,84% | 30,87 | 77,17% | 15,80 | 79,00% | |

| Pedagogia | 2º período | Média | 24,45 | 61,13% | 27,88 | 69,70% | 15,33 | 76,65% |

| 4º período | Média | 25,32 | 63,30% | 29,35 | 73,38% | 14,84 | 74,20% | |

| 6º período | Média | 28,78 | 71,95% | 30,11 | 75,28% | 15,11 | 75,55% | |

| Total do curso | 70,39% | 26,18 | 65,46% | 29,11 | 72,79% | 15,09 | 75,47% | |

| Total | Média | 27,5 | 68,75% | 29,87 | 74,68% | 15,68 | 78,20% | |

Esse resultado sugere que, embora o ensino formal tenha influência positiva sobre o domínio conceitual (Lusardi & Mitchell, 2014), ele não é o único fator determinante dos níveis de alfabetização financeira. Outros elementos, como experiências individuais, ambiente familiar e repertório prévio, podem exercer papel significativo no desenvolvimento dessas competências (Campara, 2020).

Ao testar a hipótese H2: de que os níveis de alfabetização financeira aumentam conforme o avanço acadêmico, os resultados apresentados na Tabela 6 indicam que a hipótese não pôde ser confirmada. Embora tenha sido observado um desenvolvimento positivo em grande parte dos períodos analisados, esse avanço não se manteve linear e consistente ao longo de toda a trajetória. Além disso, a limitação da disponibilidade de turmas em alguns cursos, por se tratar de graduações recentes na instituição, dificultou a mensuração completa do percurso acadêmico em determinados cursos.

| Administração | Ciências Contábeis | Direito | Educação física | Pedagogia | Total médio por período | |||||

| 2º P. | 79,62% | 2º P. | 73,67% | 2º P. | 71,49% | 2º P. | 79,30% | 2º P. | 67,66% | 74,35% |

| 4º P. | 67,42% | 4º P. | 64,32% | 4º P. | 71,22% | 4º P. | 70,70% | 4º P. | 69,51% | 68,63% |

| 6º P | 77,64% | 6º P | 76,90% | 6º P | 69,23% | 6º P | - | 6º P | 74,00% | 74,44% |

| 8º P. | 76,57% | 8º P. | 82,00% | 8º P. | 65,66% | 8º P. | - | 8º P. | - | 74,74% |

| 10º P. | - | 10º P. | - | 10º P. | 77,88% | 10º P. | - | 10º P. | - | 77,88% |

Ainda assim, com o objetivo de identificar em quais cursos e momentos da formação acadêmica ocorrem as principais dificuldades dos estudantes, foram aplicados testes estatísticos não paramétricos (Kruskal-Wallis e U de Mann-Whitney) para todas as variáveis do instrumento. Essas análises permitiram verificar padrões de variação significativos entre os grupos e mapear os estágios mais críticos no desenvolvimento das competências de alfabetização financeira.

4.3 Testes não paramétricos

Para a investigação por grupos, optou-se pela aplicação de testes estatísticos não paramétricos, recomendados em casos em que os dados não seguem distribuição normal ou são derivados de escalas ordinais, como a escala Likert utilizada nesta pesquisa (Pestana & Gageiro, 2014).

Esses testes permitem comparações robustas entre grupos independentes, mesmo com amostras pequenas ou distribuições assimétricas. No contexto deste estudo, foram fundamentais para avaliar se as diferenças entre cursos e períodos são estatisticamente significativas, podendo, assim, ser atribuídas à trajetória acadêmica e à exposição ao ensino formal.

Foram utilizados dois testes amplamente adotados nesse tipo de análise: o teste de Kruskal-Wallis e o teste U de Mann-Whitney. O teste de Kruskal-Wallis (Kruskal & Wallis, 1952), aplicado aos cursos com ao menos três períodos ativos (Administração, Ciências Contábeis, Direito e Pedagogia), verifica se há diferenças significativas entre os estágios da formação acadêmica. Já o teste U de Mann-Whitney (Mann & Whitney, 1947), indicado para comparar dois grupos, foi utilizado no curso de Educação Física, que contava apenas com alunos do 2º e 4º períodos. Ambos comparam medianas e são apropriados para dados com distribuição não normal.

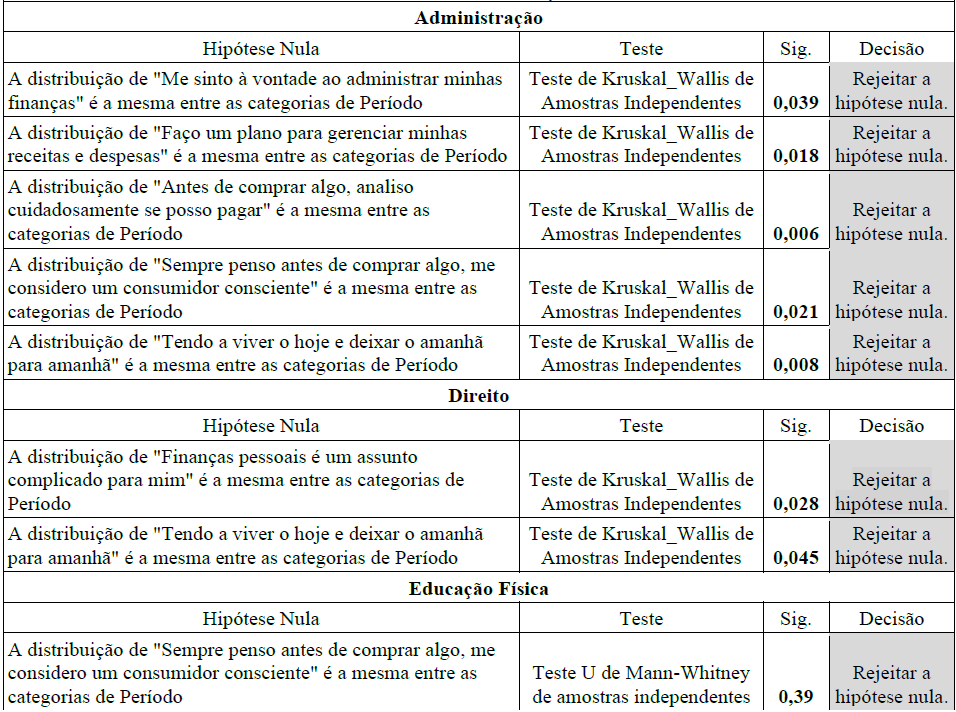

A rejeição da hipótese nula indica que pelo menos um grupo difere significativamente dos demais, o que pode sinalizar efeitos da progressão acadêmica, da exposição formal e das experiências individuais dos estudantes. Todas as variáveis do instrumento foram testadas por curso e período, mas nem todos os cursos apresentaram variações significativas. As variáveis em que a hipótese nula foi rejeitada estão representadas na Figura 1. Esses achados ajudam a identificar momentos específicos da trajetória universitária em que as competências financeiras avançam ou recuam, permitindo uma leitura mais crítica sobre a efetividade da formação acadêmica nesse campo.

Figura 1

Resultados dos testes de Kruskal-Wallis e Mann-Whitney

Fonte: Elaborado pelos autores, 2025.

Os resultados da análise por grupos, apresentados na Figura 1, indicaram que os cursos de Ciências Contábeis e Pedagogia não apresentaram diferenças estatisticamente significativas entre os períodos em nenhuma das três dimensões da alfabetização financeira.

No caso de Ciências Contábeis, essa estabilidade pode estar associada ao contato precoce e contínuo com conteúdos relacionados à gestão financeira, o que tende a promover uma consolidação homogênea das competências ao longo da graduação. Embora esse desempenho seja positivo, ele também pode sinalizar a ocorrência de um “efeito de teto”, em que o avanço acadêmico não promove ganhos adicionais expressivos. Tal cenário reforça a importância de estratégias pedagógicas que incentivem a progressão do conhecimento ao longo da formação (Biggs & Tang, 2011).

Já em Pedagogia, a ausência de disciplinas específicas voltadas à educação financeira parece resultar em um aprendizado menos estruturado sobre o tema. Com isso, os níveis de alfabetização tendem a permanecer estáveis ao longo do curso, refletindo a limitação da transversalidade curricular em suprir lacunas em competências econômicas essenciais para o exercício da cidadania (Silva, 2017).

A literatura aponta que, em contextos com baixa exposição formal, a internalização de conceitos financeiros depende mais de experiências individuais do que da mediação pedagógica institucional. Isso pode acentuar desigualdades previamente existentes, especialmente entre estudantes com menor capital financeiro ou cultural (Lusardi & Mitchell, 2014).

O curso de Administração, por sua vez, apresentou o maior número de variações estatisticamente significativas entre os períodos avaliados, conforme ilustrado na Figura 2. As diferenças foram observadas nas três categorias de alfabetização financeira, indicando que, nesse grupo, a progressão acadêmica influenciou de forma mais evidente os indicadores analisados.

Figura 2

Resultados dos testes pós-hoc de Dunn-Bonferroni para o curso de Administração

Fonte: Elaborado pelos autores, 2025.

A aplicação do teste pós-hoc de Dunn-Bonferroni (1964) possibilitou identificar que as principais diferenças ocorreram entre os períodos 4 e 6, sugerindo um avanço na autoconfiança e no domínio de práticas financeiras durante essa fase da formação. Entretanto, o desempenho não evolui de forma linear e, em determinados períodos, os dados indicaram queda nos indicadores de planejamento financeiro e consumo consciente. Essa oscilação pode refletir o impacto de novas responsabilidades acadêmicas, estágios ou experiências laborais, que desafiam a gestão financeira individual e alteram o comportamento frente às finanças.

Além disso, tais flutuações reforçam a noção de que a alfabetização financeira não é apenas um processo acumulativo e técnico, mas também dinâmico e sujeito a variáveis emocionais e contextuais. Como apontam Lusardi e Tufano (2015), mesmo indivíduos com bom conhecimento financeiro podem apresentar inseguranças diante de pressões externas, excesso de informações ou mudanças em sua realidade econômica.

No curso de Direito, conforme Figura 3, os resultados apontaram diferenças significativas em duas variáveis, sugerindo mudanças na percepção financeira ao longo da graduação. A variável V01 apresentou diferença estatística entre os períodos 8 e 10, com aumento da percepção de complexidade financeira nos períodos finais, possivelmente devido à maior exposição a desafios reais. Já a variável V17 indicou um crescimento dessa tendência no 10º período em comparação ao 2º. Esse contexto tende a intensificar sentimentos de insegurança e postergamento nas decisões financeiras, especialmente em fases de transição para o mercado de trabalho (Lusardi & Mitchell, 2014; OECD, 2023).

Figura 3

Resultados dos testes pós-hoc de Dunn-Bonferroni para o curso de Direito

Fonte: Elaborado pelos autores, 2025.

Por fim, a Figura 4 apresenta os resultados do Teste de Mann-Whitney aplicado ao curso de Educação Física. Foi identificada uma diferença estatisticamente significativa entre os períodos 2º e 4º, sinalizando uma mudança de postura em relação ao consumo consciente ao longo da formação. Tal comportamento é semelhante ao observado em outros cursos e pode refletir oscilações nos hábitos financeiros em função de mudanças pessoais, acadêmicas ou econômicas.

Figura 4

Resultados dos testes de Mann-Whitney para o curso de Educação Física

Fonte: Elaborado pelos autores, 2025.

De modo geral, os testes de comparação entre períodos revelaram que o avanço acadêmico, por si só, não constitui um fator determinante para a melhora dos indicadores de alfabetização financeira. Os dados sugerem que não há uma progressão linear no desenvolvimento das competências financeiras. Em algumas situações, estudantes em fases mais avançadas apresentaram desempenhos inferiores, o que reforça o papel das experiências individuais, do ambiente socioeconômico e dos comportamentos prévios como influências significativas na construção da literacia financeira (Lusardi & Mitchell, 2014; Xia & Lusardi, 2014; OECD, 2023).

5 CONSIDERAÇÕES FINAIS

Os resultados deste estudo evidenciam que a alfabetização financeira dos estudantes universitários não evolui de forma linear ao longo da trajetória acadêmica, tampouco está condicionada apenas à presença de disciplinas relacionadas ao tema. Ainda que cursos como Administração e Ciências Contábeis tenham apresentado melhores indicadores de conhecimento, o desempenho expressivo de cursos com pouca ou nenhuma exposição formal à temática, como Educação Física, evidencia a atuação de fatores extrínsecos à formação institucional, como experiências pessoais, contexto socioeconômico e repertório prévio.

A hipótese de que o avanço acadêmico e a exposição a conteúdos formais garantiriam maior domínio técnico não foi confirmada integralmente. Oscilações nos resultados, inclusive entre períodos mais avançados, apontam para a necessidade de revisão das estratégias de ensino e indicam que a educação formal, quando dissociada de práticas aplicadas e de estímulos à autonomia, é limitada em sua capacidade de transformar conhecimento em comportamento.

Diante disso, recomenda-se o aprofundamento das investigações sobre o papel de variáveis contextuais e subjetivas na formação financeira, com destaque para estudos longitudinais que acompanhem a trajetória dos estudantes e avaliem os impactos de intervenções pedagógicas específicas. Também se torna pertinente explorar metodologias mistas, que combinem dados quantitativos e qualitativos, capazes de captar nuances do processo formativo e dos significados atribuídos pelos sujeitos às suas decisões financeiras. Tais caminhos podem contribuir para o desenho de políticas educacionais mais eficazes, contextualizadas e voltadas à promoção de maior equidade econômica.

REFERÊNCIAS

Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais [ANBIMA]. (2020). Raio X do investidor brasileiro: Perfil do investidor brasileiro. Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. https://www.anbima.com.br/

Banco Central do Brasil. (2021). Relatório de Cidadania Financeira.https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/RIF/Relatorio_de_Cidadania_Financeira_2021.pdf

Biggs, J., & Tang, C. (2011). Teaching for quality learning at university: What the student does (4th ed.). McGraw-Hill Education.

Campara, J. P. (2020). Educação financeira, alfabetização financeira e comportamento financeiro: Uma análise empírica com estudantes universitários. Revista de Administração da UFSM, 13(4), 789–808. https://doi.org/10.5902/1983465933713

Cruz, K. K. D., Brito, M. J. D., & Carvalho, F. D. M. (2023). A educação e alfabetização financeira sob a ótica das finanças comportamentais. Revista Gestão em Análise, 12(3), 121–136. https://doi.org/10.12662/2359-618xregea.v12i3.p121-136.2023

Dunn, O. J. (1964). Multiple comparisons using rank sums. Technometrics, 6(3), 241–252. https://doi.org/10.1080/00401706.1964.10490181

Faveri, D. B. de, & Knupp, P. de S. (2018). Finanças comportamentais: Relação entre traços de personalidade e vieses comportamentais. Revista de Administração e Contabilidade da Unisinos, 15(1), 18–30. https://doi.org/10.4013/base.2018.151.02

Federação Brasileira de Educação Financeira [FBEF]. (2021). Relatório anual de atividades – Estratégia Nacional de Educação Financeira (ENEF). Fórum Brasileiro de Educação Financeira. https://www.gov.br/educacaofinanceira/

Gil, A. C. (2019). Métodos e técnicas de pesquisa social (7ª ed.). Atlas.

Kempson, E., & Poppe, C. (2018). Understanding financial well-being and capability: A revised model and comprehensive analysis. OsloMet Report. https://www.oslomet.no

Kruskal, W. H., & Wallis, W. A. (1952). Use of ranks in one-criterion variance analysis. Journal of the American Statistical Association, 47(260), 583–621. https://doi.org/10.1080/01621459.1952.10483441

Lusardi, A. (2019). Financial literacy and the need for financial education: Evidence and implications. Swiss Journal of Economics and Statistics, 155(1), 1–8. https://doi.org/10.1186/s41937-019-0027-5

Lusardi, A., & Mitchell, O. S. (2011). Financial literacy and planning: Implications for retirement well-being. NBER Working Paper No. 17078. https://doi.org/10.3386/w17078

Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), 5–44. https://doi.org/10.1257/jel.52.1.5

Lusardi, A., & Tufano, P. (2015). Debt literacy, financial experiences, and overindebtedness. Journal of Pension Economics & Finance, 14(4), 332–368. https://doi.org/10.1017/S1474747215000232

Mann, H. B., & Whitney, D. R. (1947). On a test of whether one of two random variables is stochastically larger than the other. The Annals of Mathematical Statistics, 18(1), 50–60. https://doi.org/10.1214/aoms/1177730491

Marconi, M. A., & Lakatos, E. M. (2022). Fundamentos de metodologia científica (8ª ed.). Atlas.

Martins, G. A., & Theóphilo, C. R. (2009). Metodologia da investigação científica para ciências sociais aplicadas (2ª ed.). Atlas.

Muller, A. P., & Vaz-Curado, S. F. L. (2019). A Teoria Monetária Moderna: Uma avaliação de suas premissas e suas consequências políticas. Mises: Interdisciplinary Journal of Philosophy, Law and Economics, 7(2), [Maio–Agosto]. https://www.revistamises.org.br/misesjournal/article/view/1211/639

Organisation for Economic Co-operation and Development [OECD]. (2020). Financial literacy and the inclusion of vulnerable groups. Organisation for Economic Co-operation and Development. https://www.oecd.org

Organisation for Economic Co-operation and Development [OECD]. (2023). OECD/INFE 2023 International Survey of Adult Financial Literacy. OECD Publishing. https://www.oecd.org/finance/financial-education

OECD/INFE. (2022). Toolkit for measuring financial literacy and financial inclusion. Organisation for Economic Co-operation and Development. https://www.oecd.org/financial/education/2022-INFE-Toolkit-Measuring-FL-and-Inclusion.pdf

Pestana, M. H., & Gageiro, J. N. (2014). Análise de dados para ciências sociais: A complementaridade do SPSS (6ª ed.). Edições Sílabo.

Ponchio, M. C., Aranha, F., & Pimenta, H. C. (2020). Financial literacy, financial behaviour and socioeconomic variables: Evidence from Brazil. International Journal of Consumer Studies, 44(6), 532–541. https://doi.org/10.1111/ijcs.12599

Silva, M. A. (2017). Educação financeira na formação docente: Perspectivas e desafios da abordagem transversal. Revista Educação e Linguagens, 6(11), 24–39. https://doi.org/10.14393/RELv6n11a2017-2

Thaler, R. H. (2017). Nudge: Improving decisions about health, wealth, and happiness (Rev. ed.). Yale University Press.

Tversky, A., & Kahneman, D. (1974). Judgment under uncertainty: Heuristics and biases. Science, 185(4157), 1124–1131. https://doi.org/10.1126/science.185.4157.1124

Xia, N., & Lusardi, A. (2014). Financial literacy and stock market participation. Journal of Financial Economics, 112(2), 314–331. https://doi.org/10.1016/j.jfineco.2014.03.006

Información adicional

redalyc-journal-id: 4775