2026

25

29072025

29102025

Andréia Lopes Cirino lopescirinoandreia@gmail.com

Andréia Lopes Cirino lopescirinoandreia@gmail.com

Bárbara Tavares de Paula barbara.t.paula@ufv.br

Antônio Carlos Brunozi Júnior acbrunozi@yahoo.com.br

Tiago Carneiro da Rocha tiago.c.rocha@ufv.br

Bárbara Tavares de Paula barbara.t.paula@ufv.br

Antônio Carlos Brunozi Júnior acbrunozi@yahoo.com.br

Tiago Carneiro da Rocha tiago.c.rocha@ufv.br

Resumo: O objetivo deste estudo é analisar a relação de fatores explicativos com a tempestividade da informação contábil em municípios mineiros. Como procedimento metodológico, foi utilizado o modelo logit multinomial para dados em painel, composto pelos 853 municípios mineiros durante o período de 2015 a 2019. Os resultados indicam que as variáveis que mais influenciam a tempestividade são o uso de tecnologias digitais nas atividades de gestão, o gasto com o desenvolvimento socioeconômico, a receita corrente líquida, o esforço tributário, o volume de investimentos e o gasto com pessoal. Além disso, foi verificado que houve um aumento no número de municípios tempestivos dentro do período em estudo. A pesquisa contribui para a gestão pública devido à identificação de variáveis que acarretam em uma maior tempestividade dos municípios e que devem ser seladas pela gestão pública a fim de atingir uma contabilidade mais tempestiva.

Palavras-chave: Tempestividade, Stakeholders, Logit multinomial, Gestão pública.

Abstract: The objective of this study is to analyze the relationship between explanatory factors and the timeliness of accounting information in municipalities in Minas Gerais. As a methodological procedure, a multinomial logit model for panel data was employed, comprising 853 municipalities in the state of Minas Gerais from 2015 to 2019. The results indicate that the variables that most influence timeliness are the use of digital technologies in management activities, expenditure on socioeconomic development, net current revenue, tax effort, investment volume, and personnel expenditure. Furthermore, the study found an increase in the number of timely municipalities over the period analyzed. This research contributes to public management by identifying variables that lead to greater timeliness in municipalities and that should be emphasized by public administrators in order to achieve more timely accounting information.

Keywords: Timing, Stakeholders, Multinomial logit, Public management.

Artigos

FATORES EXPLICATIVOS À TEMPESTIVIDADE DAS INFORMAÇÕES CONTÁBEIS EM MUNICÍPIOS DE MINAS GERAIS

EXPLANATORY FACTORS FOR THE TIMELINESS OF ACCOUNTING INFORMATION IN MUNICIPALITIES OF MINAS GERAIS

Andréia Lopes Cirino lopescirinoandreia@gmail.com

Bárbara Tavares de Paula barbara.t.paula@ufv.br

Antônio Carlos Brunozi Júnior acbrunozi@yahoo.com.br

Tiago Carneiro da Rocha tiago.c.rocha@ufv.br

Recepción: 29 Julio 2025

Recibido del documento revisado: 28 Agosto 2025

Aprobación: 29 Octubre 2025

Publicación: 09 Enero 2026

A contabilidade no setor público tem como propósito fornecer informações que subsidiem a prestação de contas e o controle da gestão. Para tanto, é necessário que as informações contábeis sejam tempestivas (Sandria et al., 2021). A tempestividade (ou timeliness) está relacionada à capacidade de comunicar informações aos tomadores de decisão antes que elas percam sua utilidade de influenciar essas decisões (Alashi, 2020). Assim, a utilidade de uma informação não depende apenas de seu conteúdo, mas também está vinculada à rapidez com que ela é emitida (Türel, 2010).

No setor público, a utilização da informação contábil assume relevância especial em virtude das relações que permeiam esse ambiente, caracterizado pela presença de diversos stakeholders. No que tange às ações públicas, os stakeholders podem ser qualquer indivíduo ou organização cujo interesse possa ser afetado, tais como os cidadãos, as organizações da sociedade civil ou outros entes federativos. Desta forma, todo serviço público envolve uma gama de stakeholders que anseiam retornos sociais qualitativos (Lindsay, 2006).

A legitimidade das ações de um governo depende de um processo contínuo de aceitação da sociedade. Dessa forma, a administração pública precisa prestar contas de suas ações a uma variedade de stakeholders (Bashir & Amir, 2020). Assim, a tempestividade das informações contábeis, enquanto característica qualitativa contábil, é fundamental para que as partes interessadas possam ter acesso às informações contábeis em tempo oportuno, a fim de proporcionar tomadas de decisões. Acredita-se que a tempestividade das informações seja influenciada por características dos próprios emissores e usuários da informação. Este estudo busca, portanto, analisar peculiaridades dos municípios e verificar sua influência na tempestividade das informações divulgadas.

Embora haja consenso, tanto na academia quanto nos órgãos de controles, sobre a necessidade de haver tempestividade nas informações contábeis, ainda se faz necessário identificar e debater sobre a disponibilização das informações de modo oportuno, ou seja, se a tempestividade é real e efetiva. A ciência contábil, apesar dos esforços de harmonização (Sellami & Gafsi, 2017), é uma ciência social, sendo sujeita a características próprias da sociedade e dos entes subnacionais. Desta forma, elementos que influenciam a tempestividade em um determinado ente federativo podem não ser encontrados em outro, ocasionando uma ausência de equilíbrio entre a disponibilização das informações contábeis em tempo oportuno.

Um dos maiores desafios da tempestividade nos entes federativos subnacionais está na administração de características próprias que podem influenciar a ausência de tempestividade, acarretando na insatisfação informacional dos stakeholders. Torna-se necessário identificar fatores explicativos à tempestividade das informações, para que esta torne-se satisfatória. Além disso, é necessário debater sobre a efetividade da tempestividade pois, com as reformas administrativas nos governos, houve a busca pela abertura das informações, assegurando a democracia. Assim, os governos e seus portais tornaram-se os comunicadores de um fluxo de informações, originados pela gestão pública, direcionado para seus stakeholders. Todavia, ainda emergem dúvidas sobre a efetividade informacional emitida pelo Poder Público (Antunes, 2018), concomitantemente, questiona-se se a tempestividade que está ocorrendo é efetiva a ponto de influenciar a tomada de decisão das partes interessadas.

Para este estudo, a tempestividade está relacionada à regulamentação nacional que estabelece a necessidade de os entes subnacionais apresentarem seus resultados contábeis e orçamentários de forma bimestral, por meio dos Relatórios Resumidos de Execução Orçamentária (RREO). Contudo, muitos municípios, embora obrigados, apresentam atrasos na entrega desses relatórios. Tal situação pode ser explicada por diferenças em suas capacidades estruturais, que impactam diretamente a tempestividade no envio do RREO (Sandria et al., 2021).

Diante da necessidade de fornecer informações relevantes aos stakeholders em tempo oportuno, a tempestividade é uma característica qualitativa que merece ser explorada para identificar os fatores que influenciam sua ocorrência. Nesse sentido, o presente estudo tem como pergunta norteadora: quais fatores podem explicar a tempestividade das informações contábeis dos municípios de Minas Gerais? Como objetivo, busca-se analisar a relação entre fatores explicativos e a tempestividade da informação contábil nesses municípios. A escolha pelo âmbito local decorre do fato de os municípios constituírem o ente federativo mais próximo das demandas da sociedade civil. Com isso, pretende-se contribuir para a literatura, analisando a tempestividade à luz da teoria dos stakeholders, ambos ainda pouco explorados no setor público brasileiro.

A escolha do problema de pesquisa se deve ao fato de que, no Brasil, há uma lacuna de estudos sobre tempestividade das informações contábeis no setor público, pois há um foco maior no setor privado. A literatura acerca da tempestividade tem analisado a informação contábil sob diferentes aspectos e em diferentes ambientes, principalmente ao considerar o ambiente privado. Neste cenário, podem-se citar, por exemplo, os estudos de Alkhatib e Marji (2012), na Bolsa de Valores da Jordânia; de Ha et al. (2018), no mercado de ações do Vietnã; de Ezat e El-Masry (2008), em empresas egípcias listadas na Bolsa de Valores do Cairo e de Alexandria; de Silva et al. (2016) em empresas familiares brasileiras, de Zóboli e Rezende (2008) e de Altoé et al. (2015), ambos no mercado acionário brasileiro. Em resumo, estas pesquisas demonstraram que as informações contábeis são tempestivas para os agentes decisores.

No setor público, pode-se listar o estudo de Dwyer e Wilson (1989), que investigou os fatores que influenciavam na tempestividade dos relatórios municipais de 142 cidades nos Estados Unidos. Sandria et al. (2021) concluíram que a utilização de internet é influente na tempestividade dos relatórios financeiros do governo local no distrito de Suliki, bem como os valores investidos em recursos humanos. Diante disso, é possível afirmar que a tempestividade, embora amplamente estudada no setor privado, ainda carece de investigações no contexto público, especialmente no Brasil, onde os tomadores de decisão também dependem da informação contábil em tempo oportuno para fundamentar suas escolhas.

A timeliness ou tempestividade, ou ainda, oportunidade da informação contábil, diz respeito à divulgação dessas informações em momento oportuno para serem úteis às tomadas de decisão (Türel, 2010). A tempestividade das informações contábeis inclui a frequência e a velocidade com que elas são publicadas (Alashi, 2020), indicando-se que os dados são ou devem ser apresentados em um intervalo de tempo específico.

A tempestividade das informações, tanto no meio privado quanto público, tende a ser influenciada positivamente ou não por características possuídas por aqueles que comunicam as informações ou pelos stakeholders. Os stakeholders ou partes interessadas são indivíduos ou grupos de indivíduos capazes de reivindicar, influenciar e serem impactados pelos objetivos e ações de uma determinada organização (Freeman & Reed, 1983) ou política (Brugha & Varvasovszky, 2000).

A Teoria dos stakeholders direciona-se para compreender as relações de uma organização (privada ou pública) e seu ambiente (Gomes et al., 2010). Por meio da supracitada teoria, é apresentado que as decisões de uma organização devem ocorrer em prol de satisfazer e equilibrar os interesses dos stakeholders, em virtude desses atores serem vitais para o desenvolvimento organizacional. Assim, deve-se identificar as oportunidades e ameaças que a organização enfrenta, como as tendências e eventos políticos, econômicos, sociais e tecnológicos (Bryson, 1988).

Uma possível fonte de conflito entre esses agentes é a assimetria informacional, pois algumas partes interessadas possuem um maior poder de articulação com a organização e, concomitantemente, conseguem ter acesso a mais informações. A tempestividade das informações contábeis é um importante aspecto na minimização da assimetria informacional, pois o atraso na divulgação das demonstrações diminui significativamente a eficiência da organização e aumenta o desconhecimento acerca dos dados organizacionais (Özcan, 2019). Além disso, a ausência de tempestividade pode ser um indício de apropriação ou aplicação indevida por parte da organização (Leventis & Weetman, 2004).

Um elemento importante para minimizar a assimetria informacional no setor público é a transparência de dados públicos. Uma administração pública transparente possibilita a participação da sociedade no seu controle, proporcionando de forma mais satisfatória a democracia (Figueiredo & Santos, 2017). A tempestividade corrobora para que haja transparência, pois, quanto mais rápido for emitido um relatório, maior será sua transparência, considerando que ela está relacionada não apenas com o fornecimento de informações, mas também, com a disponibilização dessas informações de modo oportuno (Abdullah, 2006). Assim, divulgar as informações contábeis em tempo hábil demonstra a eficiência e a eficácia gerencial, bem como possibilita que haja uma minimização da assimetria informacional entre os gestores e os stakeholders (Suadiye, 2019). Assim, tem-se como hipótese 1:

H1: Maior transparência na gestão municipal traz mais tempestividade.

Outro fator importante para a participação dos stakeholders, pois auxilia na prestação de contas, é a ampliação da internet (Carmeli, 2008). Zuccolotto e Teixeira (2019) apontam que no século XXI as tecnologias de informação propiciaram o aumento da transparência no que diz respeito à questão de informação e compliance. Adicionalmente, o estudo de Sandria, Elfiswandi e Yamasitha (2021) apontou que a utilização de internet é influente na tempestividade dos relatórios financeiros. Corroborando com o exposto, tem-se a hipótese 2:

H2: O maior o uso de tecnologias digitais nas atividades de gestão municipal gera mais tempestividade.

Além da assimetria informacional, outros condicionantes podem minimizar a participação dos stakeholders, tais como o déficit motivacional, condições econômicas, confiança, situações sociais, limitações do conhecimento sobre a temática, limites materiais e centralização de autoridade (Gutmann & Thompson, 1996). Neste cenário, tem-se alterado a natureza da capacidade de prestação de contas e, concomitantemente, as organizações públicas são cada vez mais responsabilizadas por seus atos.

Para Bryson (1988), os stakeholders influenciam as organizações públicas a se adaptarem a esta nova realidade, pois as organizações se concentram nos critérios que os stakeholders usam para julgar o desempenho organizacional. Ainda segundo o autor, quanto mais interessados os stakeholders, maiores serão as pressões por responsabilização pública. O estudo realizado por Carmeli (2008), em Israel, constatou, por meio da variável status socioeconômico dos moradores locais, que a participação da população enquanto stakeholders influencia a operacionalização das informações financeiras. Desta forma, tem-se que os montantes gastos com o desenvolvimento socioeconômico da sociedade tendem a ser um fator influente na tempestividade dos municípios. Assim, apresenta-se como hipótese 3:

H3: Mais gasto com o desenvolvimento socioeconômico nos municípios traz mais tempestividade.

De modo complementar, o estudo realizado por Bashir e Amir (2020) apontou que a divulgação de dados financeiros de contabilidade do setor público é um passo para melhorar a qualidade dos relatórios de entidades estatais. Assim, concomitantemente, apresenta-se que a gestão financeira do governo, por meio das informações disponibilizadas, é usada por vários stakeholders como base para tomada de decisão. Desta forma, as informações financeiras dos municípios servem para sinalizar as características da gestão municipal, portanto, podem ser utilizadas para descrever o desempenho (Sandria et al., 2021).

Partindo do entendimento de que as informações financeiras sinalizam aspectos da gestão dos municípios, acredita-se que os mesmos estejam relacionados com a qualidade da tempestividade, pois a gestão pública com um bom desempenho pode ser um mecanismo que sinalize um bom desempenho também na tempestividade. Entre os dados financeiros dos municípios têm-se a receita corrente líquida. O indicador corresponde ao somatório das receitas correntes arrecadadas no mês de referência e nos onze anteriores, excluídas as duplicidades e determinadas parcelas, como as transferências constitucionais e legais entre entes da Federação, as contribuições dos servidores para o custeio do sistema de previdência e assistência social, as receitas provenientes da compensação financeira entre regimes de previdência e as receitas oriundas da alienação de ativos (Lei Complementar nº 101, 2000). Assim sendo, tem-se como hipótese 4a:

H4a: Quanto maior a receita corrente líquida do município, maior a tendência de tempestividade.

Outro indicador importante acerca da gestão municipal é o esforço tributário (e que está relacionado com as receitas), haja vista que evidencia a razão entre a receita tributária e a receita arrecadada. Assim, este parâmetro está relacionado com a capacidade tributária do ente (Massardi & Abrantes, 2015). Acredita-se que quanto maior o esforço tributário realizado pelo município, maiores são os recursos gerados, e maior seria a tendência de os munícipes fiscalizarem o uso desse recurso, a fim de monitorarem os valores por eles pagos. Assim, gera-se maior necessidade de uma informação oportuna. Mediante a pertinência do esforço tributário para a gestão municipal, apresenta-se a hipótese 4b:

H4b: Quanto maior o esforço tributário municipal, maior a tendência de tempestividade.

Ainda acerca de dados financeiros de contabilidade do setor público, aponta-se que o estudo de Alkhatib e Marji (2012), sobre o setor privado, evidenciou que a tempestividade está vinculada também a elementos que apontam a capacidade da empresa de gerar lucros e da relação entre as receitas e despesas. Assim, a fim de adaptar para o cenário público, aponta-se para as informações sobre o investimento e o equilíbrio orçamentário do município. O investimento trata da capacidade de gerar bem-estar e competitividade, sendo a razão entre investimentos e receita total. Por sua vez, o equilíbrio orçamentário diz respeito à razão entre receita arrecadada e despesa. Acredita-se que estas variáveis influenciem a tempestividade, pois os municípios com mais investimentos e um equilíbrio orçamentário tendem a mostrar o que fazem, por interesse de prestar contas, como também de fundo político ou eleitoral. Assim, tem-se como hipóteses:

H5a: Quanto maiores os investimentos municipais, maiores as tendências de tempestividade.

H5b: Maior equilíbrio orçamentário municipal tende a trazer mais tempestividade.

Sobre essas hipóteses envolvendo dados financeiros, de H4a a H5b, acredita-se que a tempestividade é influenciada positivamente por desempenhos favoráveis nas receitas, nos investimentos e nos equilíbrios orçamentários nos entes subnacionais. A divulgação desses dados, quando favoráveis, aos stakeholders, de modo oportuno, pode ser explicada pelo gerenciamento das impressões, ou seja, o gestor pode manipular o reporte contábil quando a situação não é favorável a ele – gerando informações reais em condições satisfatórias e gerenciadas (assimetria) quando a situação do ente não é tão adequada (Salles & Boente, 2021).

Para Sandria et al. (2021), os recursos gastos com o pessoal são um dos mais importantes componentes organizacionais. Em sua pesquisa, os autores apontam que os recursos humanos no governo local têm uma relação significativa com a tempestividade dos relatórios financeiros. A pertinência desta variável está vinculada ao fato que os políticos podem utilizar destes montantes de forma discricionária, bem como em razão de poderem atingir um gasto total de 60%, segundo a Lei de Responsabilidade Fiscal. Adicionalmente, um maior gasto com o pessoal pode sinalizar que há uma maior capacidade estatal, resultando em mais possibilidades de gerar informação tempestiva. Dessa forma, apresenta-se como hipótese 6:

H6: Quanto maior o gasto com pessoal do município, maior a tendência de tempestividade.

As hipóteses apresentadas sucedem do entendimento de que a tempestividade, enquanto uma característica qualitativa contábil, auxilia para que os stakeholders consigam informações oportunas para monitorar a gestão pública, bem como contribui para a identificação de elementos que apontem para a ocorrência de retornos sociais qualitativos. Adicionalmente, informações contábeis tempestivas favorecem a busca dos governos pela legitimidade. Assim, elementos que refletem atos da gestão pública, como o uso de tecnologia digital, transparência, gastos com desenvolvimento socioeconômico, gasto com pessoal, bem como dados financeiros (receita corrente líquida, investimento, equilíbrio orçamentário e esforço tributário), refletem elementos importantes que podem ser utilizados pelos stakeholders para pressionar a responsabilização pública, conforme expresso por Bryson (1988).

Trata-se de uma pesquisa descritiva de abordagem quantitativa que se utilizou de dados secundários. O estudo terá como unidade de análise os 853 municípios do estado de Minas Gerais, localizado na região Sudeste do país. A escolha de trabalhar com os municípios deste estado ocorreu em virtude deste possuir municípios com diferentes perfis devido à sua extensão geográfica e diversidade demográfica, social e econômica (Rocha, 2021).

As informações refletem os anos de 2015 a 2019, série temporal a ser utilizada nos modelos. O período se justifica devido ao fato de 2015 ser o primeiro ano em que houve a disponibilização dos Relatórios Resumidos de Execução Orçamentária (RREO) na base de dados pública do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI), pois, anteriormente, era entregue via formulários nas agências da Caixa Econômica Federal. Além disso, mediante a percepção de que os anos de 2020 e 2021 foram anos atípicos, devido à pandemia de Covid-19, limitou-se a pesquisa ao ano de 2019.

O RREO é um instrumento de transparência de gestão no Brasil. O relatório é enviado pelo poder executivo municipal bimestralmente. A variável dependente do estudo é a tempestividade, constructo obtido por meio da frequência e velocidade (Alashi, 2020) das informações contábeis divulgadas pelos municípios. Os dados acerca da tempestividade foram obtidos por meio das datas de homologação dos RREO disponibilizadas pelo Siconfi.

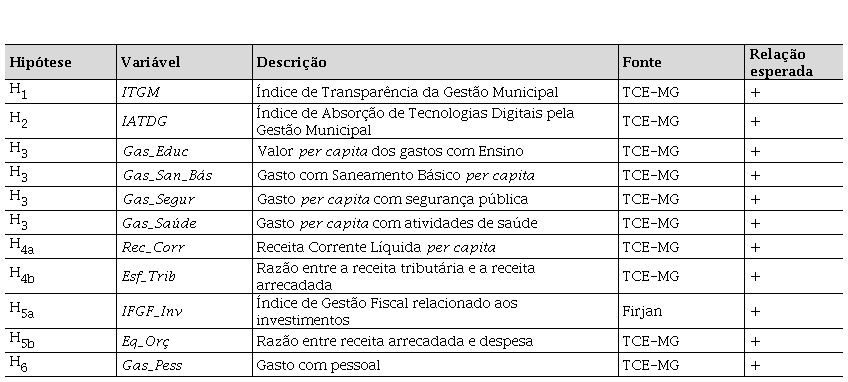

Com isso, para a construção dessa variável no estudo, consideraram-se diferentes níveis de tempestividade (sendo que no estudo, o município deixa de ser tempestivo quando atrasa mais de 30 dias a entrega do RREO), pois existe a possibilidade de o município ser tempestivo ou não em cada bimestre do ano. Portanto, construiu-se uma escala que varia de 0 (zero) a 6 (seis) para essa variável dependente, de modo que o 0 (zero) equivale ao município que foi tempestivo em zero bimestres, ou seja, não foi tempestivo ao longo do ano, enquanto o 6 (seis) equivale ao município que foi tempestivo em seis bimestres, ou seja, ao longo de todo o ano. A interpretação ocorre de maneira análoga para os demais valores da escala, com o valor indicando o número de bimestres em que o município foi tempestivo no ano. Na Tabela 1, indicam-se as variáveis explicativas que foram utilizadas na pesquisa, bem como suas descrições e fontes.

A série temporal, como mencionado anteriormente, é de 2015 a 2019. No entanto, não há dados do Índice de Absorção de Tecnologias Digitais pela Gestão Municipal (IATDG) e do Índice de Transparência da Gestão Municipal (ITGM) para os anos de 2015 e 2016. Dessa forma, foram rodados dois modelos para que seja possível analisar essas variáveis sem que haja redução significativa das observações. O primeiro modelo não inclui essas variáveis e tem um painel de 2015 a 2019, e o segundo modelo inclui essas variáveis e possui um painel de 2017 a 2019.

A fim de entender de forma mais completa a influência do desenvolvimento na tempestividade dos municípios, escolheu-se criar uma proxy que seja capaz de abranger as principais variáveis que o compõem. Assim, o constructo de gasto com desenvolvimento, composto por variáveis apresentadas na Tabela 1, é definido a partir da seguinte equação:

(1)

(1)

Em que: Gas_Desenvit a proxy para o gasto com desenvolvimento do município i, no ano t; Gas_Educit o gasto com educação per capita; Gas_San_básit o gasto com saneamento básico per capita; Gas_Segurit o gasto com segurança pública per capita; e Gas_Saúdeit o gasto com saúde per capita. Todas as variáveis são para o município i, no ano t. Quanto maiores esses gastos, mais a tendência de atendimento aos serviços públicos nos municípios.

Em relação ao método estatístico, escolheu-se o modelo logit multinomial, pois a variável dependente é categórica e ordinal, variando de 0 (zero) a 6 (seis), conforme explicado anteriormente. Segundo Greene (2003), para variáveis dependentes compostas por diferentes categorias usa-se os modelos probit ou logit, sendo que o modelo probit é mais adequado quando se tem até quatro categorias. Dessa forma, optou-se pelo logit, por ser o mais adequado quando se tem, como nesse caso, sete categorias diferentes.

Além disso, para logit multinomial com dados em painel, utiliza-se o modelo de efeitos fixos, de modo que se associa a cada categoria uma probabilidade diferente (PFORR, 2014). Portanto, as relações entre a tempestividade das informações contábeis dos municípios mineiros e as variáveis que podem influenciá-la foram representadas no modelo a seguir:

(2)

(2)

Nota: *Essas variáveis serão utilizadas apenas no segundo modelo, conforme explicado anteriormente.

Em que: P(Temp_bimit) a probabilidade da variável dependente que representa a quantidade de bimestres em que o município i foi tempestivo no ano t. Como variáveis explicativas tem-se Rec_Corrit como a receita corrente per capita; Gas_Pessit como o gasto com pessoal, em valores percentuais, em relação à receita corrente líquida; IFGF_Invitcomo o Índice Firjan de Gestão Fiscal relacionado aos investimentos; Esf_Tribit como o esforço tributário próprio, razão entre a receita tributária e a receita arrecadada; Eq_Orçit como o equilíbrio orçamentário, razão entre receita arrecadada e despesa; Gas_Desenvit que representa a proxy criada para o desenvolvimento; IATDGit como o Índice de Absorção de Tecnologias Digitais pela Gestão Municipal; e ITGMit como Índice de Transparência da Gestão Municipal. Todas as variáveis são para o município i, no ano t.

As variáveis empregadas no estudo foram sistematizadas por meio da utilização do software Microsoft Excel®. As estatísticas e o modelo empregado foram executados por intermédio do software Stata® version 17.0. Para os outliers, houve a consideração de que todos os casos são importantes, para a avaliação da diversidade da tempestividade. Ademais, nas análises descritivas, não foram observados casos extremos que modificaram os resultados encontrados.

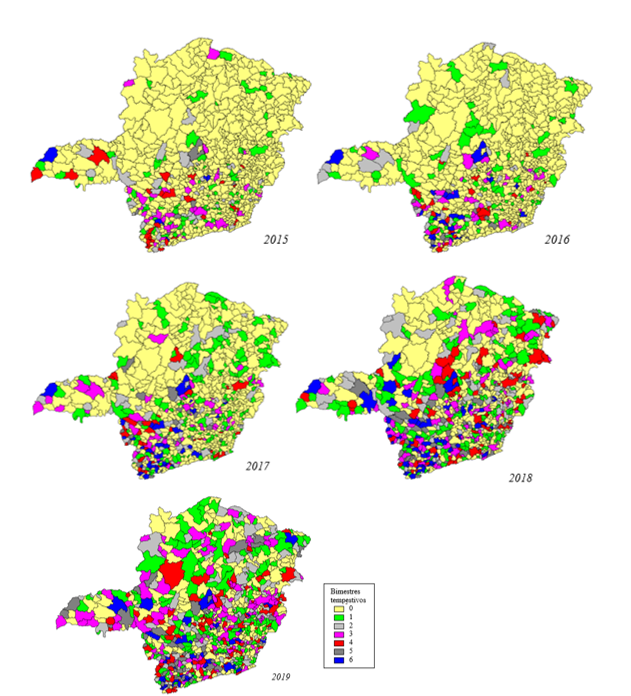

Neste tópico são apresentadas as análises descritivas das variáveis desta pesquisa, com foco inicialmente na dependente. Na Figura 1 demonstra-se o número de bimestres em que os municípios foram tempestivos ao longo dos anos da amostra (2015 a 2019). É possível perceber que houve um aumento da tempestividade ao longo da série temporal analisada, de modo que os municípios mineiros se tornaram mais tempestivos em relação à disponibilização de suas informações contábeis. Isso é condizente com o fato de que os atos de um governo dependem de um processo de aceitação por parte dos seus stakeholders (Lindsay, 2006).

Além disso, os municípios que não são tempestivos quanto à homologação do RREO podem sofrer penalizações, como não receber transferências voluntárias e não contratar operações de crédito até a regularização. Assim, infere-se que o aumento da tempestividade nos municípios pode estar relacionado às sanções que os entes federativos recebem ao não serem tempestivos, mas também a uma maior busca dos governantes de tornarem suas ações legitimadas através da publicização.

Na distribuição espacial ao longo dos anos torna-se possível perceber a evolução da tempestividade nos municípios mineiros, bem como analisar aspectos geográficos que caracterizam essa distribuição, como, por exemplo, o fato de grande parte dos municípios mais tempestivos de 2019 (em cinco ou seis bimestres do ano) estar localizada no sul do estado.

No entanto, é possível perceber que ainda há, em 2019, muitos municípios que não são tempestivos na maior parte dos bimestres do ano. Inclusive é notável que uma parcela pequena (cerca de 4,8%) dos municípios é tempestiva durante todo o ano, enquanto grande parte (cerca de 76,3%) é tempestiva em até três bimestres apenas. Notou-se o baixo índice de tempestividade quando se analisa a média dessa variável do painel da amostra, que é de apenas 1,3, o que representa que, em média, os municípios mineiros foram tempestivos entre 2015 e 2019 em cerca de apenas um bimestre ao ano.

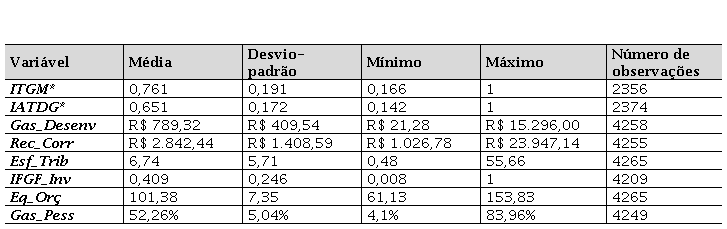

Quanto às variáveis independentes, pode-se verificar suas estatísticas descritivas para os municípios mineiros entre 2015 e 2019, painel analisado na Tabela 2.

É possível perceber que a amplitude das variáveis é grande, ou seja, há uma diferença significativa entre seus valores mínimo e máximo, o que evidencia que há discrepância, principalmente econômica, entre os municípios mineiros. A proxy de gasto com desenvolvimento também se destaca em virtude da discrepância entre os valores máximos e mínimos comparados à média dos municípios. A partir destes dados é possível verificar que os municípios mineiros gastam com elementos vinculados ao desenvolvimento de modo heterogêneo, como esperado.

Anteriormente à apresentação dos resultados da Logit, para verificar eventuais problemas de multicolinearidade, foi realizado o teste VIF (Fator de Inflação de Variância) que, segundo Hair et al. (2009), permite um valor de até 10 para cada uma das variáveis. Contudo, Fávero e Belfiore (2014) argumentam que um VIF superior a cinco pode causar problemas relacionados à multicolinearidade. Na Tabela 2 apresentam-se os resultados do teste e a evidência de que não há multicolinearidade entre as variáveis do modelo, uma vez que o valor de nenhuma variável ultrapassou o limite que a literatura estipula. Os valores das correlações entre as variáveis dependentes também não foram altos, menores do que 0,50.

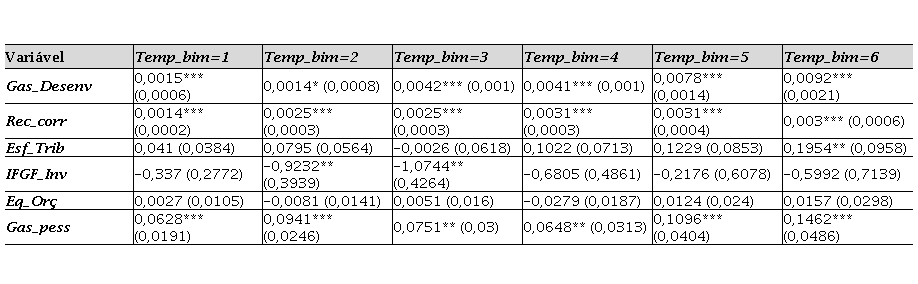

Para a operacionalização dos dados, foi escolhido o modelo logit multinomial devido à característica categórica e ordinal da variável dependente. Os resultados do modelo estão expressos na Tabela 3, considerando a categoria zero como base de comparação, para o número de bimestres tempestivos por ano, para os municípios mineiros, no período de 2015 a 2019.

O gasto com desenvolvimento foi significativo e positivo em todas as categorias da variável dependente. Isso evidencia que quanto maior o gasto com desenvolvimento (aqui representado pelo gasto com educação, saneamento básico, segurança e saúde), maior a probabilidade de o município ser tempestivo ao longo do ano, o que não rejeita a hipótese 3. Assim, infere-se que municípios com melhores situações relacionadas à saúde, educação, segurança e saneamento básico geram tempestividade, o que pode estar relacionado com uma boa gestão ou capacidade dos municípios. Além disso, o estudo de Carmeli (2008) evidencia que locais com stakeholders, vivenciando um melhor desenvolvimento socioeconômico, irão influenciar a operacionalização das informações financeiras. Corroborando com o exposto, Bryson (1988) demonstra que as organizações públicas deleitam seus esforços em ações importantes para os stakeholders. Adicionalmente, segundo a teoria dos stakeholders, a opinião das partes interessadas é vital para o desenvolvimento e manutenção organizacional (Freeman & Reed, 1983), o que está relacionado com permanência de um partido no poder.

Houve a percepção de que a variável receita corrente líquida é significativa para todas as categorias da variável dependente, mostrando que ela exerce influência na probabilidade de o município ser tempestivo em qualquer quantidade de bimestres por ano. Além disso, é possível perceber que essa influência é ligeiramente maior nos municípios mais tempestivos (variável dependente com valor mais próximo a seis). Neste caso, não houve a rejeição da hipótese 4a.

Os gastos com pessoal têm relação positiva e significativa sobre a tempestividade dos municípios em todas as categorias da variável dependente. Dessa forma, é possível afirmar, a partir da amostra analisada, que quanto maiores os gastos com pessoal, maior a probabilidade de o município ser tempestivo, não se rejeitando a hipótese 6.

Em relação ao IFGF relacionado aos investimentos, é possível discorrer que há influência significativa apenas em relação à probabilidade de o município ser tempestivo em dois ou três bimestres no ano. A influência exercida por essa variável na tempestividade dos municípios é negativa, ou seja, quanto maior o Índice Firjan de Gestão Fiscal relacionado aos investimentos, menor a probabilidade de o município ser tempestivo ao longo do ano (rejeitando-se H5a).

Cabe retomar que essa variável mede a parcela da receita total dos municípios que é destinada aos investimentos que geram bem-estar à sociedade e melhoram o ambiente de negócios (Firjan, 2021). Dessa forma, a partir da amostra analisada, quanto maior essa parcela de investimentos, menor a probabilidade de o município ser tempestivo, o que refuta a hipótese 5a de que a influência seria positiva. Isso pode ser devido ao investimento ser realizado em setores que não estão relacionados com a tempestividade, haja vista que bem-estar à sociedade pode estar vinculado aos direitos sociais, por exemplo, ou até mesmo a ações que irão despertar um maior interesse dos stakeholders não imediatamente. De acordo com Bryson (1988), as organizações se concentram nos critérios utilizados pelas partes interessadas para julgar o desempenho organizacional. Ou mesmo, aqui pode ser um resultado de que o investimento é demorado e até seus gastos podem ser ineficientes (a mais do que os esperados), levando ao gestor à preferência de não divulgar adequadamente – gerenciamento das impressões entre os stakeholders.

O esforço tributário próprio exerce influência significativa apenas na categoria seis da variável dependente, ou seja, apenas em municípios totalmente tempestivos durante o ano. Essa relação é positiva, mostrando que quanto maior o esforço tributário próprio, maior a probabilidade de o município ser tempestivo em seis bimestres no ano. Infere-se que este fato esteja relacionado a capacidade do munícipio, tendo em vista que o resultado demostra que municípios capazes de serem tempestivos durante todo ano também possuem um maior esforço arrecadatório.

O equilíbrio orçamentário, por sua vez, não foi significativo para o modelo em nenhuma categoria da variável dependente, rejeitando a hipótese 5b. A sua relação não significativa para o modelo pode ser explicada, possivelmente, pelo fato de que diferente do setor privado, como apontado por Alkhatib e Marji (2012), no setor público a relação entre as receitas e despesas não se apresenta como um dado significativo para a tempestividade. Infere-se que esta situação ocorra em virtude de que nos municípios, independente da relação apontada por esta variável, o ente federativo continuará exercendo, mesmo que não seja de forma ideal, às suas atribuições, acarretando a ausência de significância desta variável para a tempestividade.

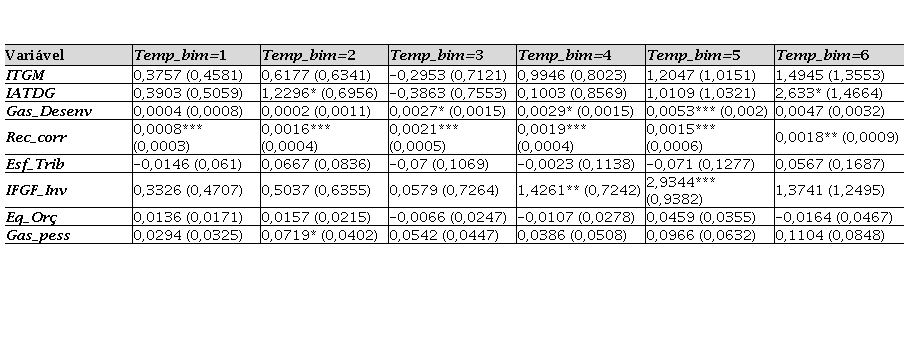

Dessa forma, obtêm-se variáveis que exercem influência na tempestividade dos municípios mineiros entre os anos de 2015 e 2019. Como explicado anteriormente, o segundo modelo abrangerá as variáveis de tecnologia e transparência, que a literatura traz como importantes para a análise da tempestividade. Essas variáveis foram utilizadas apenas no segundo modelo para que o número de observações não fosse muito reduzido, visto que elas só estão disponíveis para os anos de 2017 a 2019 do painel analisado (Tabela 4).

Os resultados para esse modelo são qualitativamente similares ao modelo da Tabela 3. A receita corrente líquida ainda é significativa e positiva em todas as categorias da variável dependente, o que evidencia que quanto maior a receita corrente líquida do município, maior a probabilidade de ele ser tempestivo ao longo do ano.

Diferentemente da receita corrente, o gasto com pessoal sofreu alteração em relação ao primeiro modelo, tornando-se significativo apenas na categoria dois da variável dependente. No entanto, acredita-se que essa alteração se deu pela inserção da variável IATDG, que corresponde ao Índice de Absorção de Tecnologias Digitais pela Gestão Municipal e é responsável por representar a utilização de tecnologias digitais do município em suas atividades de gestão.

Ao investir mais em tecnologias digitais e fazer mais uso dessas ferramentas, acredita-se que o gasto com pessoal possa ser reduzido, pois muitos serviços podem ser otimizados por meio dessas tecnologias. Dessa forma, é possível que o gasto com pessoal perca a sua significância no modelo. No entanto, o próprio IATDG não foi significativo em todas as categorias da variável dependente, apenas na segunda e na sexta categorias. Ainda assim, é possível afirmar que, para a amostra analisada, quanto maior a utilização de tecnologias digitais pela gestão municipal, maior a probabilidade de o município ser tempestivo. Isso corrobora para a não rejeição da hipótese 2. Aqui, os stakeholders executores têm mais facilidades em seu trabalho, podendo aumentar a tempestividade para os stakeholders consumidores de informações. O resultado corrobora com os estudos de Carmeli (2008), Sandria et al. (2021) e Salles e Boente (2021), pois demonstra que os municípios que foram tempestivos em todos os RREO possuem uma maior utilização de tecnologias digitais pela gestão municipal.

Quanto ao IFGF relacionado aos investimentos, ele continua significativo em apenas duas categorias, sendo, nesse modelo, a quarta e a quinta categorias da variável dependente. Entretanto, diferentemente do modelo anterior, a relação estabelecida é positiva, o que não rejeita a hipótese 5a. Assim, quanto maior o IFGF, que mede a capacidade do município de gerar bem-estar e competitividade por meio dos investimentos realizados, maior a probabilidade de ele ser tempestivo.

Em relação ao esforço tributário, não houve significância em nenhuma categoria da variável dependente. Além disso, o equilíbrio orçamentário, assim como no modelo anterior, também não exerce influência significativa sobre a tempestividade dos municípios. É possível que essas variáveis não tenham exercido influência devido ao fato de que, segundo Massardi e Abrantes (2015), a diferença entre a receita própria e os gastos necessários do município forma um hiato fiscal que será compensado pelas transferências intergovernamentais. A presente situação interfere nas condições que os municípios teriam se eles mesmos tivessem que minimizar esse hiato fiscal.

O gasto com desenvolvimento exerceu influência significativa nas categorias três, quatro e cinco da variável dependente, não se rejeitando a hipótese 3, assim como no modelo anterior. Nesse modelo, no entanto, não houve significância nas demais categorias, o que pode ser um sinal de que o investimento em tecnologia (variável acrescentada nesse modelo) supre parte da significância do gasto com desenvolvimento, assim como foi conjecturado em relação ao gasto com pessoal.

Por sua vez, o ITGM, que é o Índice de Transparência da Gestão Municipal, diferentemente do esperado, não demonstrou ser significativo em nenhuma categoria da variável dependente. Refutando-se a hipótese 1, a transparência da gestão, na amostra analisada, não influencia a probabilidade de o município ser tempestivo. Essa falta de influência pode ser devido ao fato de que, ainda, os municípios fazem sua transparência retroativa, não trabalhando com a divulgação de dados de modo tempestivo. Esse resultado também pode ser um indício da ótica do gerenciamento de impressões que o gestor público pode realizar ao depender do que pretende divulgar – quando a situação é boa, divulga-se, ao contrário, existe a assimetria informacional.

Portanto, a tempestividade na homologação dos RREO ainda carece de avanço, pois, mesmo mediante as sanções impostas pela LRF, muitos municípios mineiros são insuficientes no que tange a essa característica qualitativa da informação contábil. A qualidade da informação contábil é um mecanismo institucionalizado que busca garantir mais informação para os stakeholders, desta forma, é necessário voltar-se para os fatores que corroboram para atingir a qualidade informacional, especialmente, a tempestividade. Nota-se que as variáveis explicativas à tempestividade dos municípios mineiros estão relacionadas com investimentos em setores que, de certa forma, chamam mais atenção dos stakeholders, conforme apresentado por Bryson (1988).

Assim, a relação entre os stakeholders, as organizações públicas e seu ambiente apresentam-se como fatores importantes para a compreensão da execução da tempestividade da informação contábil, devido ao fato das partes interessadas serem o elemento que mantém o partido político no poder ou não, adicionalmente, ao ignorar os interesses dos stakeholders as organizações tendem a perder poder (Freeman & Reed, 1983). Por este motivo, o poder público demanda esforços para identificar as oportunidades e ameaças que o permeiam (Bryson, 1988). Desta forma, aparentemente, é necessário fazer crescer nos stakeholders a busca por uma maior transparência e qualidade das informações acerca do poder público.

Apesar da não tempestividade da homologação do RREO ser sancionada, é evidenciado que a sanção ainda não atingiu o objetivo de fazer com que todos os municípios sejam tempestivos. Todavia, é notável o avanço da tempestividade da homologação do RREO por parte dos municípios.

Além do exposto, vale mencionar que estudos que apresentam condicionantes econômicas, financeiras, orçamentárias, políticas e sociais se tornam suscetíveis à endogeneidade entre as variáveis em sua modelagem, ou seja, existe a possibilidade de haver uma causalidade antagônica entre a variável dependente e as suas condicionantes (Pickup & Evans, 2013).

Para controlar e/ou solucionar as possíveis endogeneidades existentes nos modelos econométricos, a utilização de modelos defasados ou modelos de médias são amplamente recomendados para confrontar os resultados dos modelos iniciais e avaliar a sua robustez (Pickup & Evans, 2013). Logo, para isto, as defasagens e as médias das variáveis explicativas buscam reduzir os efeitos temporais ao longo do modelo econométrico e minimizar os efeitos da causalidade reversa entre as variáveis dependente e independentes.

Diante dessa conjuntura, o presente estudo não considerou a existência da endogeneidade em seus modelos e nem mesmo analisou a robustez de seus resultados. Tal fato ocorreu devido à dinâmica econométrica do modelo de regressão logística multinomial, ao curto intervalo temporal dos dados, à inaplicabilidade de ciclos para cálculo das médias e à recente aplicabilidade, disponibilidade e usabilidade deste modelo com dados em painel pelos softwares estatísticos. Sendo assim, todos os mecanismos de controle e solução das possíveis endogeneidades foram inadequados para a realidade deste estudo.

Através dos resultados foi possível identificar algumas variáveis que exercem influência na tempestividade dos municípios mineiros. Demonstrou-se, por meio da teoria dos stakeholders, que a sociedade civil é um grupo de partes interessadas na gestão pública. Apesar de ainda ser escasso o número de pesquisas no Brasil que utilizam esta teoria aplicada ao setor público, o entendimento de que os cidadãos são stakeholders favorece a discussão acerca da necessidade de prestação de contas dos gestores públicos e de que o poder público deve buscar que suas ações sejam aceitas e legitimadas pela sociedade civil enquanto parte interessada.

Verificou-se que houve aumento no número de municípios tempestivos dentro do período em estudo, provavelmente devido às sanções que os entes federativos recebem ao não serem tempestivos, mas também devido a uma maior busca dos governantes de tornarem suas ações legitimadas através de sua publicização.

Os resultados encontrados corroboram com a teoria dos stakeholders, visto que as variáveis que mais influenciam a tempestividade são elementos que tendem a ganhar a atenção dos stakeholders; de acordo com Freeman (1984) e Brysson (1995), as organizações agem a fim de satisfazer e equilibrar os interesses de suas partes interessadas, consequentemente, ao contentar seus stakeholders minimiza-se as oportunidades de conflitos entre as partes. Dentre os meios de diminuir o conflito entre esses agentes, a tempestividade se mostra como um aspecto importante para mitigar a assimetria informacional e demonstrar que não há aplicação e/ou apropriação indevida por parte do poder público.

Com o exposto, este estudo apresenta várias implicações: (i) para os gestores municipais, bem como para os gestores de demais entes federativos, pois evidencia a importância da divulgação de informações de forma tempestiva a fim de proporcionar para os stakeholders dados acerca da gestão pública, minimizando a assimetria informacional; e por apresentar fatores que influenciam a tempestividade municipal; (ii) para os políticos, o resultado deste estudo sugere a necessidade de medidas que ampliem a tempestividade dos municípios mineiros, que apesar de ter avançado durante o período estudo, carece de um aprimoramento, a fim de cumprir os prazos de homologação do RREO conforme a Constituição Federal de 1988; e (iii) para a academia, os achados da pesquisa contribuem devido ao enfoque na tempestividade no setor público que ainda carece de um maior destaque nas pesquisas sobre esta temática no Brasil, bem como avança ao demonstrar fatores que influenciam a tempestividade no setor público, além de aplicar a teoria dos stakeholders no setor público a fim de demonstrar que a sociedade civil deve ser entendida com uma parte interessada da gestão pública.

As limitações desta pesquisa são: (i) inexistência de bases de dados com informações sobre o RREO anterior ao ano de 2015, limitando o ano inicial da pesquisa, e a pandemia de Covid-19 que influenciou os dados dos anos de 2020 e 2021, de modo que ambas as limitações afetaram o tamanho da amostra; (ii) inexistência de dados sobre a absorção de tecnologias digitais na gestão municipal e de transparência da gestão para os anos de 2015 e 2016, fazendo com que fosse preciso segregar os modelos, a fim de manter um painel com maior número de observações; (iii) a amostra se limitou aos municípios de Minas Gerais. No entanto, não se invalida esta pesquisa.

Por sua vez, como sugestão para pesquisas futuras, indica-se a ampliação da amostra e da série temporal, a fim de verificar se houve alteração na influência das variáveis e na tempestividade dos municípios devido à pandemia de Covid-19.

redalyc-journal-id: 4775