2026

25

08042025

01122025

Alinie Rocha Mendes alinierocham@gmail.com

Alinie Rocha Mendes alinierocham@gmail.com

Jorge Katsumi Niyama jorgekatsumi@gmail.com

Jorge Katsumi Niyama jorgekatsumi@gmail.com

Resumo: Este ensaio teórico analisa os conflitos entre os Princípios Contábeis e as Características Qualitativas da Informação no contexto brasileiro, sob a perspectiva da Teoria Contábil. Destaca-se a importância da informação contábil na tomada de decisões, conforme evidenciado pelo estudo A Statement of Basic Accounting Theory (ASOBAT, 1966). A análise aborda o processo de convergência da contabilidade brasileira aos padrões internacionais e os desafios enfrentados na aplicação dos princípios diante de mudanças normativas, interpretações divergentes e dilemas éticos. O estudo discute a relevância da Estrutura Conceitual e a ausência de uma abordagem explícita aos princípios contábeis na versão atual emitida pelo Comitê de Pronunciamentos Contábeis (CPC). Ressalta-se a contribuição dos princípios para a compreensão e avaliação do desempenho financeiro das entidades e sua evolução no cenário nacional. Por fim, são discutidos os conflitos resultantes das alterações promovidas na Estrutura Conceitual do IASB e suas repercussões na normatização contábil brasileira, enfatizando a necessidade de uma abordagem ética, coerente e transparente para assegurar a confiabilidade e a relevância das informações financeiras.

Palavras-chave: Teoria Contábil, Normatização Contábil, Estrutura Conceitual, Convergência Contábil, Brasil.

Abstract: This theoretical essay analyzes the conflicts between Accounting Principles and the Qualitative Characteristics of Information in the Brazilian context, from the perspective of Accounting Theory. It highlights the importance of accounting information for decision-making, as evidenced by the study A Statement of Basic Accounting Theory (ASOBAT, 1966). The analysis addresses the process of convergence of Brazilian accounting to international standards and the challenges faced in the application of principles in light of regulatory changes, divergent interpretations, and ethical dilemmas. The study discusses the relevance of the Conceptual Framework and the absence of an explicit approach to accounting principles in the current version issued by the Brazilian Accounting Pronouncements Committee (CPC). It emphasizes the contribution of principles to the understanding and evaluation of entities’ financial performance and their evolution in the national context. Finally, the conflicts resulting from the changes introduced in the IASB Conceptual Framework and their repercussions on Brazilian accounting regulation are discussed, stressing the need for an ethical, coherent, and transparent approach to ensure the reliability and relevance of financial information.

Keywords: Accounting Theory, Accounting Regulation, Conceptual Framework, Accounting Convergence, Brazil.

Artigos

PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVAS DA INFORMAÇÃO NO BRASIL: CONFLITOS E EVOLUÇÃO TEÓRICA

ACCOUNTING PRINCIPLES AND QUALITATIVE CHARACTERISTICS OF ACCOUNTING INFORMATION IN BRAZIL: CONFLICTS AND THEORETICAL EVOLUTION

Alinie Rocha Mendes alinierocham@gmail.com

Jorge Katsumi Niyama jorgekatsumi@gmail.com

Recepción: 08 Abril 2025

Recibido del documento revisado: 25 Octubre 2025

Aprobación: 01 Diciembre 2025

Publicación: 26 Enero 2026

Historicamente, os Princípios Fundamentais de Contabilidade foram desenvolvidos para orientar a escrituração contábil, fornecendo diretrizes para o reconhecimento e mensuração de transações econômicas. Essas diretrizes foram primordiais para a prática contábil nos primeiros estágios da profissão, estabelecendo uma base para o registro das operações. Entretanto, com o tempo, a contabilidade passou a se preocupar também com a qualidade da informação divulgada para os usuários das demonstrações financeiras, o que levou ao desenvolvimento das Características Qualitativas da Informação Contábil. Enquanto os princípios focavam no reconhecimento e mensuração, as características qualitativas, como relevância e representação fidedigna, passaram a guiar a divulgação e a transparência das informações, garantindo que essas fossem úteis para a tomada de decisões econômicas e financeiras. Essa transição reflete a mudança do campo contábil, do foco na escrituração para o foco na comunicação da informação.

É importante ressaltar que os primeiros esforços para formular pronunciamentos contábeis originaram-se entre as décadas de 1930 e 1960, a partir dos trabalhos desenvolvidos pela American Accounting Association (AAA) e pelo American Institute of Certified Public Accountants (AICPA). Nesse contexto histórico, o avanço da Teoria da Contabilidade estava focado na definição de princípios e postulados contábeis que buscavam estabelecer conceitos e objetivos essenciais para a prática contábil, conforme destacado por Hendriksen e Van Breda (1999).

A pesquisa intitulada "A Statement of Basic Accounting Theory" (ASOBAT), elaborada pela AAA em 1966[1], destacou a primazia da importância da informação contábil para os usuários em comparação com os preparadores, enfocando a utilidade das demonstrações contábeis na tomada de decisões (Zeff, 1999).

Nesse cenário, é relevante enfatizar que a contabilidade exerce um papel vital na compreensão e avaliação do desempenho financeiro de uma entidade. Contudo, a implementação dos princípios contábeis muitas vezes enfrenta obstáculos, seja devido a mudanças nas normas, interpretações divergentes ou dilemas éticos intrínsecos à prática contábil.

O ensaio teórico tem como objetivo avaliar os conflitos entre os princípios fundamentais da contabilidade e a evolução das características qualitativas da informação. Esse tema é relevante para a área de Contabilidade e Sociedade, pois contribui para a compreensão da influência da contabilidade no contexto social e organizacional.

O trabalho se insere no contexto da discussão sobre a adoção e os desafios dos princípios fundamentais da contabilidade diante das mudanças normativas e do ambiente econômico e social em transformação. A implementação desses princípios enfrenta obstáculos, como a complexidade das normas internacionais e as possíveis interpretações que surgem entre a Estrutura Conceitual e os procedimentos contábeis em contextos diversos. Além disso, a substituição gradual dos princípios contábeis por características qualitativas na Estrutura Conceitual do IASB gerou desafios para profissionais e reguladores em diversas jurisdições, incluindo o Brasil. A abordagem do ensaio teórico reflete sobre como os princípios, tradicionalmente considerados pilares da contabilidade, passaram a ser tratados de forma implícita nos modelos regulatórios internacionais, provocando tensões com as características qualitativas da informação contábil, como relevância e confiabilidade.

Ao discutir a importância da informação contábil na tomada de decisões e na avaliação do desempenho financeiro das entidades, o ensaio busca não apenas analisar aspectos técnicos da contabilidade, mas também refletir sobre como essas práticas contábeis influenciam e são influenciadas pelo ambiente social, econômico e regulatório em que estão inseridas. Dessa forma, a pesquisa busca contribuir para uma compreensão mais ampla do papel da contabilidade na sociedade e para a discussão de questões éticas, de transparência e de confiabilidade das informações financeiras, aspectos essenciais para a relação entre a contabilidade e a sociedade em geral.

Ao examinar os conflitos entre os princípios fundamentais da contabilidade e a evolução das características qualitativas da informação, o estudo se destaca por sua relevância ao demonstrar como as mudanças normativas impactam a aplicação prática desses princípios. A originalidade do trabalho está em sua crítica à falta de uma definição clara e explícita dos princípios na Estrutura Conceitual atual. Além disso, a contribuição marginal à literatura se dá ao fomentar o diálogo entre teoria e prática, oferecendo novas perspectivas sobre os efeitos dessas transformações no campo contábil.

Essa integração de conhecimentos além de enriquecer a teoria contábil, ao expandir a compreensão das bases conceituais da disciplina, também fortalece a prática contábil, oferecendo diretrizes claras que auxiliam os profissionais a enfrentar os desafios da modernidade. Tal evolução é fundamental para aprimorar a qualidade das informações financeiras e otimizar a tomada de decisões econômicas. A motivação científica deste estudo decorre da lacuna existente na literatura contábil brasileira quanto à análise crítica dos conflitos entre os Princípios Fundamentais e as Características Qualitativas da Informação sob uma perspectiva teórica e histórica. Embora haja ampla discussão sobre a convergência normativa e os efeitos das IFRS, poucos estudos examinam como as mudanças na Estrutura Conceitual repercutem na essência doutrinária da contabilidade e na formação do julgamento profissional.

Assim, este ensaio contribui ao aprofundar o debate sobre a natureza conceitual da disciplina, revisitando suas bases epistemológicas e seu papel na construção de uma prática mais ética e coerente com os fundamentos científicos da contabilidade. Do ponto de vista prático, o estudo oferece subsídios para reguladores, profissionais e educadores contábeis, ao propor reflexões que podem aprimorar o ensino, a aplicação normativa e o processo decisório das entidades. A discussão aqui apresentada contribui, portanto, para a melhoria da qualidade e da utilidade da informação contábil, fortalecendo a transparência e a credibilidade das demonstrações financeiras no contexto brasileiro e internacional.

Este estudo caracteriza-se como um ensaio teórico de natureza reflexiva, fundamentado em uma revisão crítica da literatura sobre os princípios fundamentais de contabilidade e as características qualitativas da informação. Conforme Meneghetti (2011), o ensaio teórico busca interpretar fenômenos conceituais por meio de argumentação lógica e crítica, em vez de se apoiar em dados empíricos.

A abordagem adotada é conceitual e interpretativa, apoiada em Severino (2021), centrando-se na análise dos fundamentos teóricos e normativos que sustentam a evolução da contabilidade. O método baseia-se na interpretação crítica e comparativa de conceitos, em diálogo com autores clássicos e contemporâneos da Teoria da Contabilidade, conforme orienta Demo (2012), buscando compreender convergências, tensões e implicações teóricas decorrentes da harmonização contábil e da incorporação do valor justo no contexto brasileiro.

3 CORPO DO ENSAIO TEÓRICO 3.1 Princípios Fundamentais e a Evolução Normativa da Contabilidade no Brasil

A fundação inicial para o desenvolvimento dos Princípios Contábeis foi estabelecida na tese de William Andrew Paton, a qual integrou seu livro "Accounting Theory: With Special Reference to the Corporate Enterprise" em 1922, conforme mencionado no livro "Accounting Theory" (Wolk et al., 2004). Paton reafirmou a Teoria da Contabilidade e apresentou seis postulados na época, que incluíam: a) a existência da entidade empresarial; b) a continuidade da entidade; c) a equação do balanço; d) o postulado monetário; e) o custo e o valor contábil; e f) o reconhecimento de receitas (Paton, 1922). Nesse período, não havia uma ênfase significativa nos usuários da contabilidade ou nos relatórios financeiros, e os objetivos específicos dos relatórios financeiros e da contabilidade não eram abordados, conforme mencionado por Silva (2018).

Conforme descrito por Zeff (1999), o comitê executivo da AAA, liderado por Kohler, Paton e Littleton, emitiu, em 1936, a "A Tentative Statement of Accounting Principles Affecting Corporate Reports", uma análise preliminar para a SEC no estabelecimento dos Princípios Contábeis. Nessa publicação, ressaltou-se que o propósito das demonstrações contábeis é a representação, em termos financeiros, da utilização dos recursos econômicos da empresa, as alterações decorrentes e a posição dos interesses dos credores e investidores (AAA, 1936).

Segundo Hendriksen e Van Breda (1999), a situação econômica do país melhorou com o final da Segunda Guerra Mundial, e a busca por princípios contábeis intensificou-se, por parte da AAA e do AICPA. A AAA emitiu sua revisão dos princípios preliminares intitulada Accounting Concepts and Standards Underlying Corporate Financial Statements em 1948. Essa publicação destacou uma definição básica dos elementos e do lucro (Silva, 2018).

Importa destacar que os Princípios Fundamentais de Contabilidade, estipulados pelo CFC, fazem parte de um arcabouço normativo mais amplo, que evoluiu ao longo do tempo e foi influenciado por modelos internacionais, como os Princípios Contábeis Geralmente Aceitos (GAAP) e as Normas Internacionais de Relatório Financeiro (IFRS), e devem ser observados por todos os profissionais da área no Brasil. Em contraste, os princípios de Contabilidade geralmente aceitos no país são fundamentados nas normas contábeis brasileiras, as quais diferem das normas internacionais (IFRS) adotadas por diversas nações. Como resultado, podem surgir conflitos entre esses dois conjuntos de princípios, especialmente em questões como avaliação de ativos e passivos, reconhecimento de receitas e despesas, entre outras (Silva, 2018).

Nesse contexto, os Princípios Fundamentais de Contabilidade, essenciais na contabilização de eventos, consistem em sete diretrizes padronizadas. Esses princípios foram concebidos como guias gerais para assegurar a uniformidade e a confiabilidade das informações contábeis. Entre eles, destacam-se: o Princípio da Entidade, que estabelece o patrimônio como objeto da contabilidade, enquanto o da Continuidade pressupõe a continuidade operacional da entidade no futuro.

O Princípio da Oportunidade diz respeito à identificação e divulgação dos elementos patrimoniais com o objetivo de gerar informações completas. O Princípio do Registro pelo Valor Original estipula que os elementos patrimoniais devem ser inicialmente registrados pelos valores originais das transações, expressos na moeda nacional. A Resolução CFC 1.282/2010 revogou o Princípio da Atualização Monetária.

O Princípio da Competência estabelece que os efeitos das transações e eventos sejam reconhecidos nos períodos a que se referem, independente de recebimento ou pagamento. Por fim, o Princípio da Prudência orienta a adoção do menor valor para ativos e do maior para passivos, quando existirem opções igualmente aceitáveis para a quantificação de mutações patrimoniais que afetam o valor do patrimônio líquido (Silva, 2018).

Em uma perspectiva mais ampla, a Teoria Contábil abrange um escopo que vai além dos "princípios", incluindo o tratamento de ativos, passivos, patrimônio líquido, intangíveis, qualidades da informação contábil, bem como a forma e o conteúdo das demonstrações contábeis, juntamente com o estudo de várias abordagens teóricas e as novas tendências das teorias positiva, institucional e sociológica. Portanto, trata-se de um campo vasto. Os "princípios fundamentais", no entanto, são indiscutivelmente representativos, e seu estudo é fundamental (Iudícibus, 2007).

No contexto histórico e institucional, o desenvolvimento da contabilidade no Brasil foi influenciado por países europeus, especialmente a Itália, e, mais recentemente, pelas práticas dos Estados Unidos. Além disso, a contabilidade brasileira é tradicionalmente impactada pela legislação fiscal e societária e por normas de entidades governamentais como o Banco Central, a Comissão de Valores Mobiliários e a Superintendência de Seguros Privados (Susep). Como ciência social, a contabilidade reflete o contexto histórico, cultural, político, legal e econômico de cada país, resultando em variações nos princípios e práticas contábeis. A Contabilidade, sendo uma ciência social, é significativamente influenciada pelo contexto em que está inserida. No Brasil, a contabilidade é moldada pelas exigências legais, enquanto nos Estados Unidos, é guiada pelo consenso de órgãos profissionais (Niyama & Silva, 2013).

Hoog (2017) destaca que a ciência contábil é fundamentada em princípios científicos que são autônomos e independentes de fronteiras universais, formando a própria doutrina da contabilidade. Isso contrasta com a política contábil, que opera através da promulgação de normas.

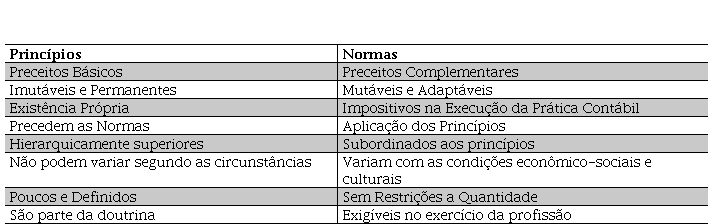

Dessa forma, observa-se que os princípios fundamentais e as normas contábeis derivam das doutrinas e teorias existentes na contabilidade, as quais são influenciadas pela prática profissional. A criação das normas contábeis tem sua base nesses princípios. Franco (1997) apresenta uma comparação entre esses dois níveis de referência científica, conforme demonstrado na Tabela 1.

Na perspectiva da escola anglo-saxônica, é possível afirmar que os princípios ocupam uma posição hierarquicamente superior às normas, sendo estas últimas aplicações específicas dos princípios em situações, operações ou atividades especiais. No contexto brasileiro, contudo, as normas possuem uma influência mais significativa, uma vez que são regulamentadas por lei ou normativos, muitas vezes impondo restrições, como apontado por Niyama (2010). Essa diferença de abordagem reflete a forma como cada sistema contábil estrutura a relação entre teoria e regulação, influenciando diretamente a definição dos padrões aplicáveis em cada país.

Considerando essa distinção entre abordagens internacionais e nacionais, no cenário atual brasileiro, dois principais conjuntos de princípios, padrões e procedimentos ganham destaque: as normas internacionais de contabilidade (IAS), atualmente conhecidas como IFRS (International Financial Reporting Standard), emitidas pelo International Accounting Standards Board (IASB), e aqueles adotados pelo Conselho Federal de Contabilidade (CFC).

Nesse contexto normativo, a influência dos órgãos profissionais e da academia na formulação de normas contábeis tem se mostrado limitada ao longo do tempo. No entanto, com a adoção gradual das normas internacionais e a criação do Comitê de Pronunciamentos Contábeis (CPC), houve avanços nesse cenário, embora ainda aquém do ideal, uma vez que os órgãos reguladores continuam a exercer autoridade predominante na definição das regras contábeis. O Banco Central do Brasil, por exemplo, não respaldou oficialmente todos os pronunciamentos emitidos pelo CPC (Niyama, 2010).

Apesar dessas limitações institucionais, vale destacar, contudo, que a Estrutura Conceitual (EC) foi recepcionada pelo Conselho Monetário Nacional e pelo Banco Central, inicialmente por meio da Resolução n.º 4.144, de 27 de setembro de 2012. Esta resolução aprovou e adotou a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro emitida pelo CPC, aplicando-a às instituições financeiras e demais entidades autorizadas a funcionar pelo Banco Central do Brasil (BCB). No entanto, a Resolução n.º 4.144 foi revogada pela Resolução CMN n.º 4.924, de 22 de junho de 2021 (BCB, 2021), que atualizou e substituiu a regulamentação anterior. Dessa forma, a EC continua incorporada ao arcabouço regulatório contábil brasileiro, com as adaptações trazidas pela nova resolução.

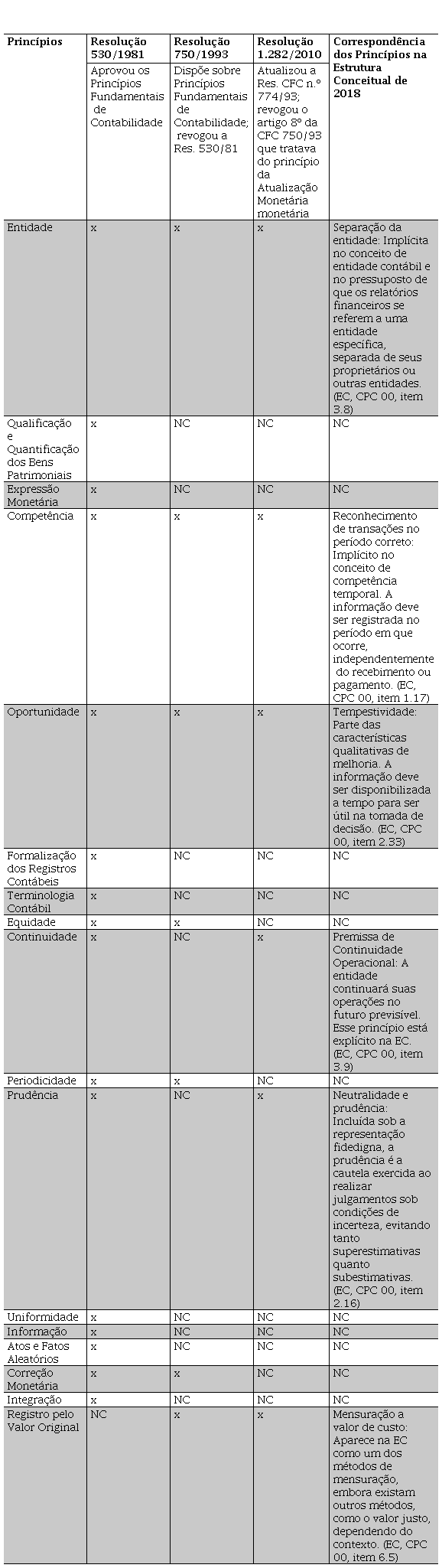

Historicamente, conforme destacado por Silva (2018) e sintetizado na Tabela 2, o CFC publicou, em 1981, a Resolução n.º 530, que aprovou 16 Princípios Fundamentais de Contabilidade. Em 1993, a Resolução CFC n.º 750 (CFC, 1993) reduziu esse conjunto para sete princípios e revogou expressamente a Resolução n.º 530/1981. No ano seguinte, a Resolução CFC n.º 774/1994 passou a detalhar o conteúdo e a abrangência dos princípios então vigentes.

Posteriormente, até 2007 ainda existia em termos de EC, a utilizada pela CVM regulamentada pela Deliberação CVM 29/86. Utilizava o modelo desenvolvido pelo IPECAFI referendado pelo Ibracon. O modelo foi substituído pelo do IASB, através da Deliberação CVM 529/08 que deliberou aprovar e tornar obrigatório, para as CIAs abertas.

Por fim, cumpre salientar que o Brasil se destacou como um dos pioneiros ao oficialmente reconhecer os Princípios Fundamentais da Contabilidade. Em 2010 o CFC publica a Resolução 1.282 que atualizou a Resolução CFC n.º 774/93. Revogou o artigo 8º da CFC 750/93 que tratava do princípio da atualização monetária e mudou a expressão “princípios fundamentais de contabilidade” para “princípios de contabilidade”. A Tabela 2 apresenta, de maneira sintética, um comparativo entre as resoluções emitidas pelo CFC e a correspondência dos princípios contábeis na Estrutura Conceitual (EC). A correspondência é elaborada com base nas características qualitativas e nos conceitos descritos na Estrutura Conceitual emitida pelo IASB e adotada pelo CPC, destacando como os princípios fundamentais são refletidos e aplicados no contexto da normatização contábil atual.

Com base nas informações apresentadas na Tabela 2, observa-se que os princípios contábeis permanecem implicitamente incorporados à Estrutura Conceitual (CPC 00). Entre eles, destacam-se a Continuidade, a Entidade, a Oportunidade, o Registro pelo Valor Original, a Competência e a Prudência. Embora nos pronunciamentos esses fundamentos não sejam mais explicitados de forma hierárquica, sua filosofia permanece subjacente a todo o arcabouço conceitual, manifestando-se tanto nas características qualitativas da informação quanto em outros elementos normativos da estrutura.

Assim, a evolução da Estrutura Conceitual não representou uma ruptura, mas a consolidação dos princípios fundamentais em uma linguagem conceitual mais ampla e alinhada ao contexto internacional da contabilidade.

A contabilidade tem como objetivo fornecer aos usuários informações que fundamentem e tornem mais confiável a tomada de decisões. Para alcançar esse objetivo, é essencial que essas informações possuam características que garantam sua qualidade.

Conforme apontado por Iudícibus et al. (2018), a contabilidade pode ser vista como um meio de comunicação, pois sua função principal é disponibilizar informações relevantes para auxiliar os usuários na tomada de decisões econômicas. Além disso, as informações contábeis são geradas a partir do processamento, organização e análise de dados, contribuindo para ampliar o conhecimento dos usuários e minimizar incertezas. A utilidade dessas informações pode ser mensurada pela mudança na compreensão dos usuários antes e depois de acessá-las.

Dessa forma, a utilidade da informação contábil não depende exclusivamente de um único fator, mas resulta da interação entre múltiplas variáveis que refletem as peculiaridades de cada mercado e contexto econômico. Essa diversidade de determinantes evidencia a complexidade do processo contábil e a necessidade de considerar diferentes perspectivas ao avaliar a qualidade e a relevância das informações financeiras divulgadas.

Reconhece-se que a compreensão da informação contábil também depende da capacidade de interpretação do usuário, pressupondo que ele tenha experiência suficiente para entender o conteúdo dos demonstrativos contábeis. Esse fundamento é apoiado pelo Financial Accounting Standards Board (FASB), que defende que, embora esforços devam ser feitos para melhorar o entendimento das informações contábeis, estas "devem ser compreensíveis para aqueles que possuem um conhecimento razoável dos negócios e das atividades econômicas e que se dispõem a estudá-las com certa diligência". O International Accounting Standards Board (IASB) e o Comitê de Pronunciamentos Contábeis (CPC) compartilham do mesmo posicionamento.

É relevante destacar que a Estrutura Conceitual Básica da Contabilidade, aprovada pelo Instituto Brasileiro dos Contadores (Ibracon) em 1986, tem como objetivo prevenir erros de comunicação e evidenciar problemas causados por linguagem inadequada e outros fatores que podem resultar em um menor aproveitamento das informações nas demonstrações contábeis.

Nesse contexto, a Resolução CFC n.º 785 (CFC, 1995), de 28/07/1995, estabeleceu critérios mais detalhados para assegurar a qualidade da informação contábil, introduzindo os atributos fundamentais que deveriam guiar a elaboração e a divulgação das demonstrações financeiras. Segundo essa norma, a informação contábil deveria possuir quatro atributos essenciais: confiabilidade, tempestividade, compreensibilidade e comparabilidade.

Posteriormente, a Resolução CFC n.º 785 (CFC, 1995) foi revogada pela Resolução CFC n.º 1.121, de 28 de março de 2008, no âmbito do processo de atualização e convergência das normas brasileiras de contabilidade aos padrões internacionais. Por sua vez, a Resolução CFC n.º 1.121/2008 também foi revogada, sendo substituída pela Resolução CFC n.º 1.603 (CFC, 2020), de 22 de setembro de 2020, que aprovou o atual Código de Ética Profissional do Contador, consolidando princípios éticos e diretrizes compatíveis com as exigências contemporâneas da profissão e com os padrões internacionais.

Com a Estrutura Conceitual aprovada pelo CPC 00 (2008), alinhada à Estrutura Conceitual do IASB (2001), as características qualitativas da informação contábil, definidas como atributos que tornam as demonstrações contábeis úteis, foram classificadas em quatro principais: compreensibilidade, relevância, comparabilidade e confiabilidade. No mesmo contexto, estabeleceu-se que cinco atributos eram necessários para garantir a confiabilidade da informação: representação adequada, primazia da essência sobre a forma, neutralidade, integridade e prudência.

O CPC 00 sofreu algumas alterações em sua estrutura, nas quais as características qualitativas da informação contábil-financeira foram reorganizadas e divididas em:

(a) características qualitativas fundamentais (relevância e representação fidedigna), as mais críticas; e

(b) características qualitativas de melhoria (comparabilidade, verificabilidade, tempestividade e compreensibilidade), menos críticas, mas ainda assim altamente desejáveis.

A classificação da Relevância e da Representação Fidedigna como características qualitativas fundamentais é amplamente aceita. Para ser útil, a informação contábil deve ser relevante e, ao mesmo tempo, representar fielmente a realidade. Uma representação fidedigna de um evento irrelevante é tão inútil quanto uma representação não fidedigna de um evento relevante, pois, em ambos os casos, a informação não auxiliará o usuário na tomada de decisões.

Entre as modificações observadas, a característica qualitativa de Confiabilidade foi reclassificada como Representação Fidedigna. A Essência sobre a Forma foi removida como um componente separado da Representação Fidedigna, pois foi considerada redundante. A Prudência (ou conservadorismo) também foi eliminada por ser inconsistente com a neutralidade.

Importa salientar que a relevância e a representação fidedigna são duas características qualitativas essenciais da informação contábil (IASB, 2013; IASB, 2015). Os responsáveis pela elaboração das demonstrações contábeis, ao aplicar as normas e seu julgamento profissional, devem garantir que a informação atenda aos objetivos de elaboração e divulgação contábil, além de alcançar as características qualitativas especificadas na Estrutura Conceitual do CPC (CFC, 2011). A omissão de informações úteis para a tomada de decisão pode levar a uma representação falsa ou enganosa do fenômeno econômico ou de qualquer outro aspecto apresentado nas demonstrações financeiras.

Quanto às características qualitativas de melhoria, a Comparabilidade, Verificabilidade, Tempestividade e Compreensibilidade são elementos que aumentam o valor da informação que é relevante e representada com fidedignidade. Essas características ajudam a determinar qual das duas alternativas, consideradas semelhantes em termos de relevância e fidedignidade, deve ser utilizada para representar um fenômeno. Elas precisam ser maximizadas tanto quanto possível. No entanto, mesmo individualmente ou em conjunto, essas características não podem tornar a informação útil se ela for irrelevante ou não representar fielmente a realidade (CPC, 2011).

Diante do exposto, é oportuno destacar que, além de produzir informações corretas, é igualmente relevante assegurar que essas informações sejam compreensíveis para os usuários. Somente assim elas poderão ser efetivamente utilizadas como ferramentas de apoio no processo decisório.

O processo de convergência da Contabilidade brasileira aos padrões internacionais teve início em 1990, quando a Comissão de Valores Mobiliários (CVM) estabeleceu três comissões com o objetivo de revisar e sugerir modificações nas Leis n.º 6.404/1976 e n.º 6.385/1976. Essas iniciativas foram concluídas em 1991, com a proposição de alterações consideradas necessárias. No âmbito contábil, foram sugeridos conceitos empregados nos mercados internacionais de países desenvolvidos.

Em 5 de julho de 1999, foi entregue ao então ministro da Fazenda o Anteprojeto de Reformulação da Lei das Sociedades por Ações, que contemplava mudanças significativas nos aspectos contábeis. Esse anteprojeto evoluiu para o Projeto de Lei n.º 3.741/2000. Após discussões com os diversos stakeholders na regulação contábil brasileira, o projeto de lei foi encaminhado ao Congresso Nacional para avaliação. O Projeto de Lei passou por extensas deliberações no Congresso Nacional, sem que fossem alcançadas conclusões sobre a reformulação da legislação societária. Diante disso, os órgãos reguladores iniciaram o processo de convergência utilizando as ferramentas disponíveis, por meio da regulação profissional e da regulação das sociedades anônimas de capital aberto.

O Conselho Federal de Contabilidade (CFC) deu o primeiro passo ao criar, por meio da Resolução CFC n.º 1.055/2005, o Comitê de Pronunciamentos Contábeis (CPC). O CPC tem como objetivo estudar, preparar e emitir pronunciamentos técnicos fundamentados em procedimentos de contabilidade internacional, buscando a uniformização do processo e considerando a convergência do padrão contábil brasileiro ao padrão internacional.

O CPC – órgão colegiado – foi estabelecido por seis organizações, quais sejam: Associação Brasileira das Companhias Abertas (Abrasca), Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (Apimec), Bolsa de Valores, Mercadorias e Futuros (BM&FBovespa), Conselho Federal de Contabilidade (CFC), Instituto dos Auditores Independentes do Brasil (Ibracon) e Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi). Além desses membros, o Banco Central do Brasil (Bacen), a Comissão de Valores Mobiliários (CVM), a Secretaria da Receita Federal (SRF) e a Superintendência dos Seguros Privados (Susep), bem como outras entidades e especialistas, participam como convidados.

Em 28 de setembro de 2007, o CFC estabeleceu, por meio da Resolução n.º 1.103/2007, o Comitê Gestor da Convergência no Brasil. Este comitê inclui como membros o próprio CFC, o Bacen, o Ibracon e a CVM, com o propósito de facilitar as alterações necessárias para a convergência.

Em 28 de dezembro de 2007, foi promulgada a Lei n.º 11.638/2007, introduzindo diversas modificações nos padrões contábeis em vigor. A alteração foi parcial, já que parte do que estava contemplado no anteprojeto original, enviado em 2000, não foi incorporado à lei, deixando de incluir algumas alterações de conceitos.

Importa salientar que, conforme evidenciado, apesar de sua incompletude, a Lei n.º 11.638/2007 introduziu avanços significativos na regulação contábil. Para corrigir as lacunas conceituais, foi posteriormente acrescentado um capítulo específico na Medida Provisória (MP) n.º 449/2008, propondo os ajustes necessários. Essa MP foi posteriormente convertida na Lei n.º 11.941/2009. Dessa maneira, a legislação brasileira que governa as Sociedades Anônimas foi adaptada para convergir aos padrões internacionais.

Nesse sentido, a convergência da contabilidade brasileira aos padrões internacionais representa um passo importante à evolução das características qualitativas da informação, pois introduz mudanças significativas nas normas contábeis que podem gerar desafios na aplicação dos princípios contábeis. A seção discute como a contabilidade brasileira tem se ajustado para harmonizar-se com padrões internacionais (como IFRS), e como influencia diretamente as características qualitativas da informação contábil, tais como a representação fidedigna, relevância e comparabilidade.

Assim, essa seção dialoga com o objetivo do estudo ao fornecer o contexto necessário para entender as mudanças normativas que influenciam os princípios contábeis e como essas alterações podem gerar os conflitos entre os princípios fundamentais de contabilidade e a evolução das características qualitativas da informação. Em essência, ela explora as origens e as motivações de uma das principais fontes de conflito entre os princípios contábeis tradicionais e as novas exigências impostas pela convergência global.

As divergências entre os Princípios Fundamentais de Contabilidade e as Características Qualitativas da Informação decorrem de uma gênese comum. Ambas as estruturas nasceram do esforço em conciliar a função econômica da contabilidade, voltada à tomada de decisões, com sua função normativa, relacionada à padronização e à comparabilidade das informações. À medida que as pressões econômicas e de mercado passaram a influenciar a elaboração das normas, novas tensões surgiram, especialmente em torno da mensuração e da representação fidedigna das demonstrações contábeis.

Historicamente, princípios como Prudência, Custo Histórico e Continuidade foram concebidos para proteger credores e preservar a estabilidade patrimonial. No entanto, a crescente financeirização da economia e a busca por maior transparência e comparabilidade internacional impulsionaram a adoção de práticas de mensuração a valor justo, introduzidas no Brasil pela Lei n.º 11.638/2007 e consolidadas pelo CPC 46 (CPC, 2012). Essa mudança teve como objetivo aumentar a relevância da informação contábil, refletindo valores de mercado mais atuais, mas também trouxe volatilidade e subjetividade, distanciando-se do conservadorismo tradicional.

Outro conflito recorrente ocorre entre o princípio da Prudência e a característica da Neutralidade. A prudência, de origem europeia, prioriza a cautela e evita a superavaliação patrimonial, enquanto a neutralidade, enfatizada pela estrutura conceitual do IASB (2018) e do CPC 00 (CPC, 2019), exige imparcialidade na apresentação das demonstrações financeiras. O deslocamento do foco da prudência para a chamada cautela neutra evidencia a transição de uma postura protetiva para uma postura informacional, voltada aos investidores e ao mercado de capitais (Hendriksen & Van Breda, 1999; Zeff, 2007).

Na prática brasileira, esses conflitos se materializaram em episódios como a adoção do teste de recuperabilidade de ativos (impairment), previsto no CPC 01 (CPC, 2010), que introduziu estimativas baseadas em fluxos de caixa futuros descontados. Embora economicamente justificável, o método ampliou a subjetividade das mensurações e reduziu a verificabilidade das demonstrações. De modo semelhante, a aplicação do valor justo em instrumentos financeiros, conforme o CPC 48 (CPC, 2017), produziu informações mais relevantes para o mercado, mas com maior oscilação de resultados e menor estabilidade temporal.

Essas tensões demonstram que a convergência contábil brasileira, ainda que motivada por demandas econômicas legítimas como atrair investimentos estrangeiros, aumentar a transparência e reduzir o custo de capital, também revelou o desafio de equilibrar os fundamentos conceituais tradicionais com as novas exigências de mercado. A evolução normativa reflete, portanto, não apenas um movimento técnico de harmonização, mas também um fenômeno econômico e institucional em que os interesses do mercado global influenciam a linguagem contábil e sua aplicação prática (Duarte et al., 2020; Niyama & Silva, 2013; Schipper, 2003).

3.5 Para onde foram os Princípios Contábeis? Gênese Comum e o Papel da Mensuração a Valor Justo

A revogação formal da Resolução CFC n.º 750 (CFC, 1993) e a incorporação implícita dos princípios contábeis na Estrutura Conceitual do CPC 00 (CPC 2019) não significaram o desaparecimento de sua essência. Na realidade, princípios e características qualitativas compartilham uma gênese comum, derivada da busca pela utilidade e fidedignidade da informação contábil como instrumento de mediação entre fatos econômicos e decisões financeiras. O foco, contudo, deslocou-se de um paradigma baseado em estabilidade e prudência para um paradigma orientado por relevância, valor de mercado e tomada de decisão.

O movimento de convergência internacional, liderado pelo IASB (2018) e seguido pelo Comitê de Pronunciamentos Contábeis (CPC), foi impulsionado por motivações econômicas, como a integração aos mercados globais, a atração de capital estrangeiro e a comparabilidade internacional das demonstrações financeiras. Esses objetivos exigiram a substituição de princípios explícitos por pressupostos e características qualitativas mais flexíveis e compatíveis com a dinâmica econômica contemporânea.

A adoção da mensuração a valor justo, regulamentada no CPC 46 (2012) e amparada pela Lei n.º 11.638/2007, simboliza essa mudança paradigmática. Ao substituir o registro pelo valor original, a contabilidade passou a privilegiar o reflexo econômico atual dos ativos e passivos. Essa abordagem fortalece a relevância das informações, mas desafia a representação fidedigna e a verificabilidade, especialmente em contextos de volatilidade ou ausência de mercados ativos. Casos envolvendo a reavaliação de imóveis corporativos e instrumentos financeiros derivativos, previstos no CPC 48 (2017), ilustram o dilema entre relevância econômica e confiabilidade técnica.

Apesar de os princípios estarem hoje implícitos, sua influência permanece evidente. O Princípio da Entidade está presente no conceito de entidade contábil do CPC 00 (CPC, 2019), a Continuidade aparece como premissa explícita e a Competência orienta o reconhecimento de receitas e despesas. Outros, como Prudência e Registro pelo Valor Original, foram reformulados para coexistir com as novas demandas informacionais. O valor justo passou a expressar a atualização contínua do patrimônio, ainda que com menor estabilidade temporal.

A trajetória da contabilidade no Brasil demonstra que a economia exerce papel determinante na evolução da normatização contábil. As transformações legais, representadas pela Lei n.º 11.638/2007 e pela Lei n.º 11.941/2009, somadas à expansão do mercado de capitais e à internacionalização das empresas, impulsionaram uma contabilidade de linguagem financeira globalizada. Essa transição reforça que a gênese dos princípios e das características qualitativas é a mesma: traduzir a realidade econômica com fidedignidade, adaptando-se às motivações econômicas e institucionais de cada período histórico (Iudícibus et al., 2020; Niyama, 2010).

Este ensaio teórico explorou os conflitos entre os Princípios Fundamentais de Contabilidade e as Características Qualitativas da Informação, destacando que, apesar da revogação formal de alguns princípios com a Resolução CFC n.º 750/93, suas influências persistem de maneira implícita nas normas contábeis atuais. Embora a revogação tenha gerado um entendimento inicial de que os princípios estariam extintos, o próprio Conselho Federal de Contabilidade (CFC) esclareceu que os princípios foram incorporados em normas específicas, como a NBC TG Estrutura Conceitual para o setor privado e a NBC TSP Estrutura Conceitual para o setor público (CFC, 2011).

Apesar disso, ainda existem princípios, como o Princípio da Entidade, que não têm uma correspondência direta nas normas atuais, mas cuja aplicação continua essencial para a correta elaboração da contabilidade. Esse princípio, que garante a separação patrimonial entre a entidade e seus sócios ou proprietários, é um exemplo claro de como as bases fundamentais da contabilidade continuam a influenciar a prática, mesmo que não sejam explicitamente mencionadas nas normas mais recentes.

Discutir os conflitos é pertinente, pois, embora as normas tenham evoluído e os princípios tenham sido reformulados ou incorporados em novos contextos normativos, eles continuam a influenciar a prática contábil, gerando tensões e desafios. A adoção das novas normas contábeis e a aplicação dos princípios, ainda que implicitamente, podem criar situações em que esses elementos entram em conflito, exigindo julgamentos profissionais e adaptabilidades no processo de normatização contábil.

Os conflitos mais destacados incluem a tensão entre a Prudência e a Neutralidade, o Custo Histórico versus a Relevância, e a Continuidade em oposição à Representação Fidedigna. Esses conflitos são inerentes à prática contábil e demonstram a complexidade de aplicar os princípios contábeis tradicionais em um ambiente normativo cada vez mais voltado para a transparência e a utilidade da informação.

Embora este estudo aborde de forma abrangente os conflitos entre os princípios fundamentais de contabilidade e a evolução das características qualitativas da informação, ele apresenta limitações significativas que podem influenciar a interpretação dos resultados. Principalmente, a análise teórica baseada em literatura existente pode não captar completamente as realidades práticas enfrentadas pelos contadores no campo. Isso pode levar a uma compreensão parcial dos impactos práticos desses conflitos, limitando a capacidade do estudo de propor soluções efetivas para os desafios identificados.

Além disso, a falta de dados empíricos específicos sobre como as variáveis sociais, econômicas e políticas interagem com as práticas contábeis restringe a generalização dos resultados para diferentes contextos contábeis globais. Essas limitações destacam a necessidade de estudos futuros que empreguem metodologias empíricas para explorar como essas variáveis afetam a aplicação dos princípios contábeis em diferentes ambientes regulatórios e culturais.

Diante da complexidade dos conflitos entre princípios contábeis e características qualitativas, sugere-se que pesquisas futuras adotem abordagens metodológicas diversas, como estudos de caso múltiplos ou análises longitudinais, que possam oferecer informações detalhadas sobre as dinâmicas desses conflitos em ambientes específicos. Investigar as percepções de diferentes stakeholders, incluindo contadores, auditores e reguladores, através de entrevistas ou questionários detalhados, pode revelar nuances importantes sobre como esses conflitos são percebidos e gerenciados na prática.

Adicionalmente, estudos comparativos internacionais sobre a implementação de normas contábeis iluminam o impacto de diferentes contextos institucionais e culturais na eficácia dos princípios contábeis. Essa abordagem comparativa é importante para identificar as variáveis que influenciam a aderência e efetividade dessas normas em variados ambientes regulatórios. Aprofundar a compreensão desses elementos pode não apenas melhorar o entendimento a respeito dos desafios contábeis contemporâneos, mas também promover o desenvolvimento de práticas que integrem de maneira mais eficaz a teoria contábil às realidades práticas. Essa sinergia entre teoria e prática é essencial para elevar a qualidade das informações financeiras, facilitando decisões econômicas mais informadas e eficazes.

As reflexões apresentadas neste ensaio permitem compreender que as transformações na estrutura conceitual da contabilidade resultam tanto de avanços técnicos quanto de motivações econômicas e institucionais associadas à busca pelo valor econômico da informação contábil e pela transparência exigida pelos investidores e demais agentes de mercado.

A consolidação do valor justo e a reconfiguração dos princípios tradicionais refletem a tentativa de alinhar a contabilidade às dinâmicas do capitalismo financeiro contemporâneo e às demandas de comparabilidade global. Nesse contexto, abre-se uma agenda de pesquisas futuras que pode aprofundar, em abordagens empíricas e comparativas, a análise dos efeitos dessas mudanças sobre a qualidade da informação contábil, o comportamento dos mercados e a prática profissional no Brasil e em outras jurisdições.

Versão do Artigo apresentada no: Accounting and Governance Conference - AGC, realizado na Universidade de Brasília, em Brasília, de 25 a 27 de setembro de 2024.

redalyc-journal-id: 4775