2026

25

29122024

08012026

Gabriel Ian de Oliveira Pereira gabrielian41@alu.ufc.br

Gabriel Ian de Oliveira Pereira gabrielian41@alu.ufc.br

Pedro Jorge Pinheiro pjorge.pinheiro@alu.ufc.br

Paulo Henrique Nobre Parente paulo.parente@ufc.br

Pedro Jorge Pinheiro pjorge.pinheiro@alu.ufc.br

Paulo Henrique Nobre Parente paulo.parente@ufc.br

Resumo: Este estudo examina como o risco sistemático varia entre os estágios do ciclo de vida das empresas brasileiras de capital aberto com ações negociadas na B3 (Brasil, Bolsa, Balcão). Para classificar as empresas nos diferentes estágios do ciclo de vida da firma (ECVF), empregou-se o modelo de Dickinson (2011). O risco de mercado (ou sistemático), representado pelo beta (β) do modelo de precificação de ativos financeiros (CAPM), foi avaliado em uma amostra composta por 276 empresas, totalizando 5.416 observações, entre o 1º trimestre de 2010 e o 4º trimestre de 2022, abrangendo um período de 52 trimestres. Por meio de modelos de regressão linear estimados pelos mínimos quadrados ordinários (MQO), os resultados indicam que as empresas nos estágios de crescimento e maturidade tendem a apresentar menor risco de mercado, enquanto aquelas nos estágios de nascimento, turbulência e declínio apresentam maior nível de risco. Esses achados sugerem que o relacionamento entre o risco sistemático e os ECVF segue um formato em “U”. As evidências apresentadas são relevantes, pois permitem que investidores e analistas considerem o ECVF na avaliação das empresas, ao mesmo tempo que oferecem aos gestores insights para avaliar os riscos associados a cada estágio do ciclo de vida organizacional.

Palavras-chave: Ciclo de vida organizacional, Risco de mercado, Beta, CAPM.

Abstract: This study examines how systematic risk varies across the stages of the organizational life cycle of Brazilian publicly traded companies whose shares are listed on B3. Brasil Bolsa Balcão. To classify firms into different stages of the firm life cycle, the Dickinson model from 2011 was employed. Market risk, or systematic risk, represented by beta from the Capital Asset Pricing Model, was assessed using a sample of 276 companies, totaling 5.416 observations, covering the period from the first quarter of 2010 to the fourth quarter of 2022. comprising 52 quarters. Using linear regression models estimated by ordinary least squares, the results indicate that firms in the growth and maturity stages tend to exhibit lower market risk, while those in the introduction, turbulence, and decline stages show higher levels of risk. These findings suggest that the relationship between systematic risk and life cycle stages follows a U shaped pattern. The evidence is relevant as it allows investors and analysts to consider life cycle stages in firm valuation, while also providing managers with insights to assess the risks associated with each stage of the organizational life cycle.

Keywords: Organizational Life Cycle, Market Risk, Beta, CAPM.

Artigos

ESTÁGIOS DO CICLO DE VIDA ORGANIZACIONAL E RISCO SISTEMÁTICO: EVIDÊNCIAS NO BRASIL

STAGES OF THE ORGANIZATIONAL LIFE CYCLE AND SYSTEMATIC RISK: EVIDENCE FROM BRAZIL

Gabriel Ian de Oliveira Pereira gabrielian41@alu.ufc.br

Pedro Jorge Pinheiro pjorge.pinheiro@alu.ufc.br

Paulo Henrique Nobre Parente paulo.parente@ufc.br

Recepción: 29 Diciembre 2024

Recibido del documento revisado: 17 Diciembre 2025

Aprobación: 08 Enero 2026

Publicación: 13 Febrero 2026

O interesse pelos modelos de ciclo de vida organizacional tem crescido desde meados do século XX. A adaptação do conceito e o uso de analogias biológicas na teoria da firma surgiram a partir dos estudos de Penrose (1952), Greiner (1972) e Quinn e Cameron (1983). Desde então, a literatura evoluiu ao reconhecer que as empresas não seguem um caminho de desenvolvimento linear, mas sim atravessam estágios distintos em função de fatores internos e externos (Habib & Hasan, 2019). Os estágios do ciclo de vida (ECV) da firma — introdução, crescimento, maturidade, turbulência e declínio — representam diferentes combinações de recursos, capacidades, estratégias e estruturas corporativas (Miller & Friesen, 1984; Dickinson, 2011).

Em vista disso, diversos estudos têm analisado como variáveis financeiras e operacionais se comportam ao longo dos ECV. Por exemplo, Anthony e Ramesh (1992) e Hasan et al. (2015) demonstraram que o valor de mercado e o custo de capital se alteram em cada fase do ciclo de vida, sugerindo que os investidores ajustam suas expectativas de retorno com base no estágio da firma. Estudos como os de Almand et al. (2023), Habib et al. (2022), Jaggi et al. (2022) e Lima et al. (2015) abordam a qualidade dos lucros, ratificando que práticas de gerenciamento de resultados variam conforme o grau de maturidade organizacional. Outros trabalhos, como os de Al-Hadi et al. (2016) e Zhao e Xiao (2019), destacam que a evidenciação voluntária de informações tende a ser mais intensa em fases de crescimento, enquanto DeAngelo et al. (2006) mostram que políticas de dividendos são moldadas pelos estágios do ciclo de vida. Por fim, Erosa e González (2019) e Hasan et al. (2017) discutem como a tributação corporativa é influenciada pelas necessidades de financiamento e geração de caixa em diferentes momentos da trajetória da firma.

Essas contribuições revelam que o ciclo de vida influencia significativamente as decisões corporativas, a estrutura de capital e a percepção de risco dos agentes externos. Em especial, estudos como os de Hasan e Habib (2017) e Shahzad et al. (2020) sugerem que o nível de risco das empresas, inclusive o sistemático, varia entre os estágios, ainda que essa relação não esteja consolidada em contextos emergentes. Nessa perspectiva, os ECV são descritos por características únicas –– estratégias, recursos e competição (Dickinson, 2011) –– que geram diferentes estruturas organizacionais, sistemas e problemas de agência capazes de alterar o nível de risco da firma. Essa dinâmica permite criar um cenário no qual a percepção de risco da empresa pelos investidores varie entre os ECV, refletindo, consequentemente, na volatilidade dos preços das ações.

Dentre os riscos corporativos, destaca-se o risco de mercado (ou sistemático), determinado por fatores conjunturais e condições de mercado que afetam todas as firmas, persistindo mesmo em carteiras diversificadas (Assaf Neto et al., 2008). Nesse contexto, espera-se que o risco de mercado seja maior nos ECV de introdução, crescimento, turbulência e declínio, em virtude da limitação de recursos, da intensa competição, do histórico reduzido e das incertezas associadas ao modelo de negócios e às capacidades da empresa (Kreuzberg & Vicente, 2021; Ribeiro et al., 2018). Em contrapartida, conjectura-se que os riscos podem ser menores na fase de maturidade, uma vez que a companhia já se encontra estabelecida, com uma estrutura operacional e financeira mais sólida (Hasan & Cheung, 2018; Shahzad et al., 2020). Assim, configura-se uma relação em formato de “U”, na qual os riscos são mais elevados no estágio de nascimento e declínio (Dickinson, 2011).

Diante disso, este estudo tem o objetivo de examinar como o risco sistemático varia entre os estágios do ciclo de vida das empresas brasileiras com ações listadas na B3 (Brasil, Bolsa, Balcão). Utilizando o modelo de precificação de ativos (Capital Asset Pricing Model – CAPM), e a classificação dos ECVF conforme Dickinson (2011), o trabalho busca contribuir para o avanço do conhecimento ao identificar a existência de padrões de comportamento do beta de mercado em diferentes fases do ciclo organizacional.

No Brasil, as pesquisas têm se dedicado a relacionar os ECVF com diferentes aspectos da gestão e desempenho empresarial, como a qualidade da informação contábil (Lima et al., 2015; Ribeiro et al., 2018), a acurácia na previsão dos analistas (Oliveira & Girão, 2018), a demanda orçamentária (Hillen & Lavarda, 2020), a violação dos covenants (Oliveira & Monte-Mor, 2022), o disclosure discricionário e custo de capital (Novaes & Almeida, 2020; Victor et al., 2018), a estrutura de governança corporativa (Kreuzberg & Vicente, 2021), a agressividade tributária (Marques et al., 2022) e os preços e retornos esperados das ações brasileiras (Mikosz et al., 2019). No entanto, até o presente momento, não foram identificados estudos que investiguem diretamente os efeitos dos ECVF sobre o risco sistemático das empresas brasileiras.

As pesquisas mais próximas deste estudo foram conduzidas por Hasan e Habib (2017), que examinaram a assunção de riscos corporativos e os efeitos no desempenho a partir dos ECVF, com dados da base Compustat® entre 1987 e 2013; por Mikosz et al. (2019), que analisaram a influência dos ECVF na formação de preços e nos retornos esperados de ações brasileiras; por Saravia et al. (2021), que avaliaram como o risco sistemático varia ao longo do ciclo de vida das firmas norte-americanas, utilizando a idade da empresa como proxy para classificação dos ECVF; e, por fim, Shahzad et al. (2020), que investigaram os impactos dos ECV nos riscos idiossincrático, de mercado e total das empresas chinesas.

A literatura internacional já apresenta indícios de que o risco de mercado pode ser afetado por fatores estruturais associados aos ECV (Hasan & Habib, 2017; Shahzad et al., 2020), mas ainda carece de resultados conclusivos, especialmente em mercados emergentes. No Brasil, embora existam avanços teóricos sobre os ECVF em diversas áreas da Contabilidade e Finanças, a relação com o risco sistemático permanece inexplorada. Essa lacuna não apenas reflete uma ausência de evidência empírica, mas também uma oportunidade relevante de aprofundar o entendimento sobre como fatores internos e externos se combinam para influenciar a precificação de ativos.

Assim, este estudo contribui para o avanço do conhecimento ao testar se o risco sistemático difere entre os ECVF no contexto brasileiro, ampliando as fronteiras da teoria do ciclo de vida e da gestão de riscos. Especificamente, formula-se a seguinte hipótese observada: o risco sistemático é maior nos estágios de crescimento e turbulência, mas menor do que nos estágios de nascimento e declínio, quando comparado ao estágio de maturidade. A hipótese nula correspondente assume que não há diferença estatisticamente significativa no risco sistemático entre os ECV.

Adotando o modelo de ciclo de vida proposto por Dickinson (2011), os resultados deste estudo podem evidenciar o comportamento do risco sistemático das empresas brasileiras ao longo dos ECVF, permitindo que stakeholders incorporem essas informações no processo de alocação de recursos, com base na seleção de carteiras de Markowitz (1952). Para investidores e analistas, os achados podem contribuir para o processo de precificação de empresas; para os gestores, podem oferecer subsídios relevantes para a gestão de riscos em cada estágio do ciclo de vida da firma.

As empresas podem ser classificadas em diferentes estágios do ciclo de vida (ECVF), existindo modelos baseados na idade da empresa, como os aplicados por Chincarini et al. (2020) e Saravia et al. (2021), e modelos baseados em dados contábeis, como o modelo de Dickinson (2011), que categoriza as empresas a partir dos fluxos de caixa. Nesta pesquisa, Dickinson (2011) classifica as empresas nos ECV de introdução, crescimento, maturidade, turbulência e declínio (ver Tabela 2). Essa categorização destaca que as firmas apresentam diferentes recursos, capacidades, estruturas, habilidades, modelo de negócios, objetivos e processos em cada um dos ECV (Quinn & Cameron, 1983; Miller & Friesen, 1984).

No estágio inicial, as empresas estão preocupadas em estabelecer sua viabilidade, uma vez que apresentam estruturas simples e informais, não dispõem de uma carteira de clientes estabelecida e tampouco conhecimento suficiente sobre suas próprias receitas e custos (Miller & Friesen, 1984; Oliveira & Girão, 2018). Empresas nesse estágio dependem principalmente de fluxos de investimento e financiamento, pois, nesse período, as empresas geralmente demandam investimentos significativos para expandir sua base de recursos e implementar seus objetivos estratégicos (Habib & Hasan, 2017; Shahzad et al., 2019), o que gera saídas de caixa e impacta negativamente os resultados reportados (Jaggi et al., 2022). Em geral, as empresas não apresentam resultados operacionais positivos, não realizam investimentos recorrentes e possuem um alto grau de endividamento (Dickinson, 2011). Logo, espera-se que as empresas no estágio de nascimento enfrentem maior risco em comparação aos demais ECV, especialmente quando comparadas aos estágios de crescimento e maturidade (Saravia et al., 2021; Shahzad et al., 2020). Todavia, a busca por alavancagem externa durante o ECV de nascimento financia um crescimento rápido e volátil, o que acarreta tensões financeiras e maiores incertezas sobre os negócios. Assim, a teoria do ciclo de vida aponta para uma maior vulnerabilidade das firmas nessa fase (Saravia et al., 2021).

Nos estágios de crescimento e maturidade, as empresas apresentam bom desempenho e fluxos de caixa estáveis, o que permite investimentos em expansão produtiva e maior eficiência operacional (Jaggi et al., 2022). À medida que a companhia cresce, infere-se que ela já desenvolveu habilidades e competências relacionadas às suas atividades e começa a apresentar resultados positivos. Verifica-se que, no estágio de crescimento, surge maior necessidade de financiamento externo para investir em novos projetos (Anthony & Ramesh, 1992; Kreuzberg & Vicente, 2021) e, à medida que essas firmas se tornam mais estruturadas, podem buscar fontes de financiamento por meio de empréstimos bancários ou parcerias estratégicas para impulsionar e otimizar o negócio. Ao atingir a fase de maturidade, as empresas são caracterizadas pela capacidade de liquidar suas dívidas, de implementar políticas de recompra de ações, manter foco contínuo na eficiência produtiva, na contenção de custos e na maximização da lucratividade (Dickinson, 2011; Habib & Hasan, 2019). Em outras palavras, as empresas apresentam uma gestão financeira eficaz e possuem um planejamento estratégico claro e bem definido. Outrossim, a constância na geração de caixa e a lucratividade das empresas maduras pode subsidiar os investidores na estimação dos resultados futuros com maior precisão.

No ECV de crescimento, observa-se que a empresa começa a apresentar resultados operacionais positivos, fruto da alavancagem realizada no estágio anterior, do fortalecimento da identidade da marca e da consolidação de sua participação no mercado (Dickinson, 2011; Habib & Hasan, 2017). Contudo, ainda depende de financiamentos externos para gerar impactos positivos na lucratividade futura. Nesse contexto, o risco percebido durante esse estágio é inferior ao do estágio de nascimento, mas ainda superior ao observado na fase de maturidade (Shahzad et al., 2020; Shahzad et al., 2019).

No estágio de maturidade, a firma continua apresentando resultados operacionais positivos, embora com redução na alavancagem. As empresas mantêm investimentos, mas em menor escala, com o objetivo de preservar o capital e liquidar suas dívidas (Kreuzberg & Vicente, 2021). Além disso, de acordo com a teoria econômica, este ciclo apresenta níveis mais elevados e persistentes de lucratividade (Dickinson, 2011; Habib & Hasan, 2017). Considerando este cenário e o fato de as empresas nesse estágio possuírem maior dominância no ambiente competitivo (Shahzad et al., 2019), espera-se que o risco seja mais baixo em comparação aos demais ECVF. Portanto, pressupõe-se que essa estabilidade financeira favoreça um gerenciamento de riscos mais eficaz, sustentando uma posição competitiva e gerando efeitos positivos na percepção do mercado.

No ECV de turbulência, as empresas enfrentam grandes desafios: a lucratividade se torna instável, os fluxos de caixa e a receita são impactados negativamente, e a escassez de capital para investimentos torna-se evidente. Como resultado, a firma encontra dificuldades para retornar aos estágios de crescimento e maturidade, nos quais a estrutura de risco-recompensa é mais equilibrada (Dickinson, 2011). Ademais, as empresas enfrentam períodos adversos devido a mudanças significativas no ambiente externo, resultando em uma queda na lucratividade (Costa et al., 2017). Com isso, torna-se essencial que a firma se adapte, revisando padrões e estratégias de trabalho para lidar efetivamente com as transformações externas (Lester et al., 2003). Diante disso, a empresa nesse estágio é considerada mais arriscada do ponto de vista do mercado.

Na fase de declínio, observa-se um crescimento lento e uma queda na rentabilidade, frequentemente decorrente da falta de inovação e da necessidade de reduzir preços para se tornar mais competitiva. Essa situação, somada à incapacidade de gerar receitas suficientes para cobrir custos, compromete a continuidade das operações da empresa (Costa et al., 2017; Gort & Klepper, 1982; Miller & Friesen, 1984). No ECV de declínio, as firmas enfrentam uma redução expressiva na lucratividade e um desempenho corporativo enfraquecido, em grande parte devido à diminuição dos preços dos produtos, comprometendo as receitas (Kreuzberg & Vicente, 2021). Ademais, lucros operacionais negativos passam a ser frequentes (Dickinson, 2011; Shahzad et al., 2020). Para tentar retomar a lucratividade, as empresas recorrem a investimentos mais arriscados e à venda de ativos para liquidar dívidas e manter as operações (Habib & Hasan, 2017; Kreuzberg & Vicente, 2021). Diante das incertezas nos fluxos de caixa, das instabilidades estruturais e do aumento na exposição ao risco para a retomada da lucratividade, é natural que o cenário seja de pessimismo em relação ao futuro e à permanência dessas empresas no mercado (Dickinson, 2011; Habib & Hasan, 2017). Assim, o risco tende a se comportar de forma mais agressiva no ECV de declínio. Portanto, empresas em declínio enfrentam riscos de mercado concretos, seja pela perda de clientes e redução de seu valor de mercado, que levam a fluxos de caixa operacionais negativos e queda no preço das ações (Wernerfelt, 1984).

Portanto, este estudo sustenta a hipótese de que o risco da empresa é percebido de maneira distinta em cada ECVF, uma vez que as empresas possuem diferentes conjuntos de recursos, capacidades, estruturas, habilidades, modelos de negócios, objetivos e processos intrínsecos. Nesse sentido, a seguinte hipótese é proposta:

Hipótese (H1): Comparativamente ao estágio do ciclo de vida de maturidade, o risco sistemático é maior nos estágios de crescimento e de turbulência, mas menor do que o estágio de nascimento e de declínio.

A literatura sobre o tema tem investigado os efeitos dos diferentes ECVF no capital organizacional (Hasan & Cheung, 2018), na variação do custo de capital próprio (Hasan et al., 2015), nas mudanças nas características qualitativas dos relatórios anuais em função de diferentes circunstâncias das empresas (Bakarich et al., 2019) e na forma como a comparabilidade das demonstrações financeiras varia ao longo dos ECVF (Biswas et al., 2022).

No Brasil, os estudos têm seguido a mesma linha, examinando o efeito dos ECVF na determinação dos preços e retornos esperados das ações (Mikosz et al., 2019), analisando como os ECVF influenciam as características do conselho de administração (Kreuzberg & Vicente, 2021), investigando a probabilidade dos ECVF impactarem a violação dos covenants financeiros (Oliveira & Monte-Mor, 2022). Neste estudo, propõe-se analisar como o risco sistemático (ou de mercado), medido pelo beta (β), varia entre os ECVF.

O modelo de Dickinson (2011) oferece uma perspectiva única para entender o risco sistemático ao vincular diretamente os padrões de fluxos de caixa das empresas em diferentes estágios de desenvolvimento com sua exposição a fatores de mercado, uma vez que cada fase do ciclo de vida apresenta um perfil distinto de geração e uso de recursos que modula a sensibilidade da empresa às flutuações do mercado. Assim, espera-se que empresas em estágios iniciais, com fluxos operacionais negativos e alta dependência de financiamento externo, se tornem mais vulneráveis a mudanças nas condições econômicas, elevando seu risco sistemático. Na maturidade, quando os fluxos se estabilizam e a necessidade de capital externo diminui, essa sensibilidade ao mercado tende a diminuir. Já nas fases de turbulência e declínio, a deterioração dos fluxos de caixa e as estratégias de sobrevivência reintroduzem uma forte correlação com os movimentos do mercado.

Nesse sentido, ao propor que o risco sistemático das empresas brasileiras segue uma trajetória não linear ao longo dos ECV, reforça a compreensão de que limitações operacionais e financeiras nos estágios iniciais (introdução/crescimento) e finais (turbulência/declínio) ampliam a exposição ao risco de mercado (Habib & Hasan, 2017), afetando a percepção do investidor e proporcionando conflitos de agência e gerenciamento de resultados (Shahzad et al., 2020; Jaggi et al., 2022), trazendo mais robustez a essa relação quando vistos nos achados de Saravia et al. (2021) e Chincarini et al. (2020) em modelos de trajetória linear.

Considerando que uma parte representativa dos estudos não abordou de forma abrangente a relação entre a evolução das empresas e os ECVF, pode-se inferir que há uma lacuna significativa de informações sobre essa temática (Shahzad et al., 2019). Segundo Penrose (1952) e Wernerfelt (1984), a evolução das empresas está intrinsecamente ligada às suas capacidades e recursos, os quais desempenham um papel central nos ECVF. Nesse contexto, DeAngelo et al. (2006) destacam o impacto dos ECVF nas decisões financeiras e no desempenho organizacional.

A população do estudo é composta por empresas brasileiras de capital aberto que negociam suas ações na B3 (Brasil, Bolsa, Balcão). O período de análise abrange do 1º trimestre de 2010 ao 4º trimestre de 2022, totalizando 52 trimestres. A escolha desse intervalo deve-se à maior disponibilidade e qualidade dos dados contábeis e de mercado a partir de 2010, especialmente após a adoção obrigatória das normas internacionais de contabilidade (IFRS) no Brasil, o que garante maior comparabilidade dos fluxos de caixa utilizados para a classificação dos ECVF. O recorte também contempla um período suficientemente longo para capturar variações no ambiente econômico, permitindo a observação do risco sistemático sob diferentes condições de mercado, o que reforça a aderência do período ao objetivo do estudo.

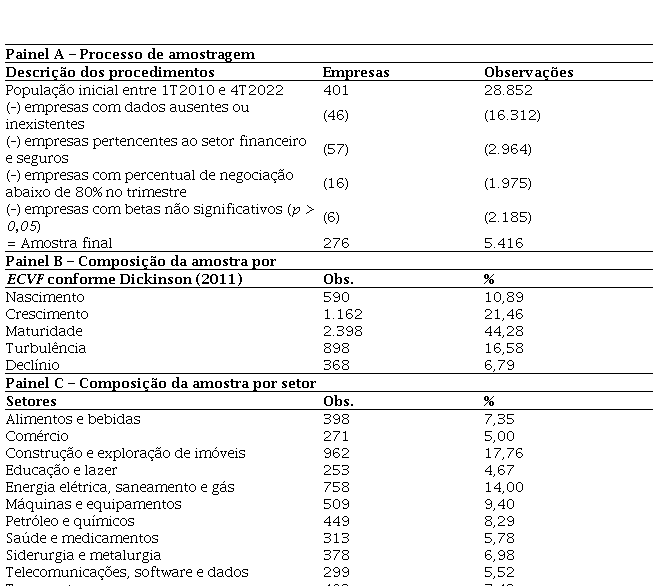

Para composição da amostra, foram selecionadas as ações com maior liquidez no mercado acionário, considerando exclusivamente os tickers com maior volume médio diário de negociação, conforme os dados obtidos na base da Economatica®. Os critérios de seleção e a composição da amostra estão detalhados na Tabela 1. Os critérios de filtragem da amostra, apresentados na Tabela 1, seguem práticas consolidadas na literatura de Finanças e Contabilidade. A exclusão de empresas com dados ausentes visa garantir a completude das variáveis envolvidas nos modelos. A remoção de instituições financeiras baseia-se em sua estrutura patrimonial e operacional distinta, conforme adotado por Habib e Hasan (2017), Saravia et al. (2021) e Shahzad et al. (2020). O critério de liquidez mínima (percentual de negociação diária superior a 80% no trimestre) segue metodologia empregada por Mikosz et al. (2019) para assegurar a representatividade dos preços no mercado secundário. Por fim, a exclusão de betas estatisticamente não significativos (p > 0,05) visa garantir a robustez das estimativas do risco sistemático, conforme prática comum na estimação de betas, como também observado em estudos de CAPM aplicados no contexto brasileiro.

Uma parte representativa das observações foi excluída devido à ausência dos dados, o que corresponde a 56,54% da população. A principal razão para a exclusão dessas observações foi a ausência de cotações diárias suficientes para estimação do beta, sobretudo entre empresas com baixa liquidez. Essa limitação decorre de características estruturais do mercado acionário brasileiro, em que parte significativa das empresas apresenta negociação pouco frequente. Dessa forma, a filtragem adotada buscou garantir a robustez estatística da estimação dos betas e segue diretrizes metodológicas alinhadas à literatura empírica sobre risco sistemático.

Ademais, as empresas financeiras foram removidas, uma vez que suas atividades possuem natureza específica e suas demonstrações financeiras apresentam estrutura diferenciada. A amostra final do estudo totaliza 276 empresas e 5.416 observações.

Na sequência, realizou-se o tratamento dos outliers das variáveis contínuas, aplicando-se a winsorização às observações localizadas nos extremos da distribuição, com limites de 1% em cada cauda. Ressalta-se que essa técnica estatística não foi aplicada às variáveis logaritmizadas. O procedimento foi conduzido utilizando o software Stata® e não resultou em alterações no número de empresas ou observações.

A variável dependente é representada pelo risco sistemático, cuja estimação foi realizada por meio do modelo de apreçamento de ativos financeiros, conhecido como Capital Asset Pricing Model (CAPM), desenvolvido por Sharpe (1964), Lintner (1965) e Mossin (1966). Este modelo, embora anteceda as abordagens multifatoriais mais recentes (Regis et al., 2023; Regis et al., 2024), continua sendo amplamente utilizado na literatura brasileira para estimar o risco sistemático, especialmente em estudos que analisam o comportamento do beta em relação a características específicas das firmas (Souza e Silva et al., 2024; Santos et al., 2023). O modelo está apresentado na Equação 1.

Equação 1

Equação 1

Em que: Rit é o retorno da ação da empresa i no dia t; Rft é o retorno diário da taxa livre de risco j no dia t, representada pela taxa Selic; Rmt é o retorno diário do índice de mercado m no dia t, representado pelo Ibovespa; α_i é o intercepto; βi é o coeficiente angular que captura o risco sistemático; e ε_it é o termo de erro, onde εit ~ N(0,σ2). Os betas (β) foram estimados com frequência trimestral, utilizando uma série de retornos diários. Os modelos foram estimados a partir da matriz de covariância de Newey-West, que corrige problemas de autocorrelação e heterocedasticidade nos termos de erro (Newey & West, 1987).

Os preços diários das ações brasileiras e do índice Ibovespa foram obtidos a partir do Yahoo Finance®, utilizando o pacote quantmod, disponível e executado via R. Os dados relativos à Selic foram obtidos também através do R usando o pacote estatístico Quandl, que permite acessar dados diretamente no site do Banco Central do Brasil (BCB). Foi calculado o retorno discreto das ações e do índice Ibovespa e, em seguida, foi feito o cálculo dos prêmios de risco dos ativos (Rit-Rft) e do mercado (Rmt-Rft). Por fim, o modelo, expresso pela Equação 1, foi estimado no R, gerando os betas (β) trimestrais.

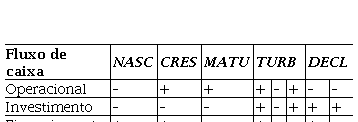

Para medir os estágios do ciclo de vida da firma (ECVF), foi usado o modelo proposto por Dickinson (2011), que considera os sinais dos fluxos de caixa operacional, de investimentos e de financiamento na demonstração do fluxo de caixa (DFC) para classificar as empresas nos estágios de nascimento, crescimento, maturidade, turbulência e declínio, conforme descrito na Tabela 2.

A variável de interesse, representativa aos ECVF, é binária, em que se atribuiu 1 (um), caso a empresa i se enquadre em um dos ECV no trimestre t e, do contrário, 0 (zero). Portanto, há uma medida para cada ECVF que é representada individualmente pelo estágio de nascimento (NASCit), crescimento (CRESit), maturidade (MATUit), turbulência (TURBit) e declínio (DECLit). O modelo da Dickinson (2011) tem sido amplamente usado como proxy para capturar os ECVF, incluindo os estudos de Habib e Hasan (2017), Mikosz et al. (2019) e Shahzad et al. (2020). Os dados sobre os fluxos de caixa operacional (FCO), de investimento (FCI) e de financiamento (FCF) foram obtidos junto à base de dados da Economatica®.

Para testar a hipótese de que, comparado ao ECV de maturidade, o risco sistemático é maior no ECV de crescimento e de turbulência, porém menor do que o ECV de nascimento e declínio, aplica-se o modelo de regressão linear com mínimos quadrados ordinários (MQO), com controle de efeitos fixos para ano (δt) e setor (ϑs). Conforme reforçam Shahzad et al. (2020), os resultados obtidos pelo modelo de MQO podem ser potencialmente tendenciosos por não eliminarem por completo o problema de endogeneidade. Contudo, através do teste de Hausman, a escolha pelo modelo fixo ajustado permite minimizar significativamente a heterogeneidade não observável (um tipo de endogeneidade). Os erros-padrão gerados são consistentes para heterocedasticidade. Sendo assim, o modelo usado para esta proposição baseia-se na Equação 2, de que os ECVF ajudam a explicar o nível de risco sistemático das empresas.

Equação 2

Equação 2

Em que: RISCit é o risco sistemático, representado pelo β estimado por meio do CAPM, conforme Equação 1; ECVFit é representado individualmente pelos estágios de nascimento, crescimento, maturidade, turbulência e declínio (NASCit, CRESit, MATUit, TURBit, e DECLit); CONTit representa as variáveis de controle do estudo; δ_t são os efeitos fixos de tempo; ϑ_s são os efeitos fixos do setor; ε_it termo de erro da regressão; i é o subscrito da empresa; t é o subscrito de tempo; s é o subscrito do setor.

Seguindo literatura anterior, foram incluídos no modelo: tamanho (TAMit), rentabilidade (ROEit), endividamento (ENDit), market-to-book (MTBit), dividend yield (DYit) e retorno (RETit) como variáveis de controle, identificadas como determinantes do risco sistemático (Habib & Hasan, 2017; Saravia et al., 2021; Shahzad et al., 2020). O TAMit é calculado pelo logaritmo natural do total de ativos. A ROEit é medida pela razão entre o lucro líquido em t e o patrimônio líquido em t-1. O ENDit é calculado pela razão entre o passivo total em t e o ativo total em t. O MTBit é calculado pela razão entre o valor de mercado em t e o valor contábil do patrimônio líquido em t. O DYit é calculado pela razão entre o dividendo por ação pago cumulativamente no trimestre t e o preço inicial no trimestre t. O RETit é calculado pela variação discreta do preço no trimestre t. Os dados das variáveis de controle foram obtidos na Economatica®.

Anteriormente à verificação da hipótese do estudo, realizou-se a análise descritiva das variáveis utilizadas no modelo econométrico distribuídas a partir dos ECVF. Realizou-se a análise de correlação paramétrica (Pearson) e não paramétrica (Spearman) e o Fator de Inflação de Variância (do inglês, Variance Inflation Factor – VIF) para identificar a existência de problemas de multicolinearidade.

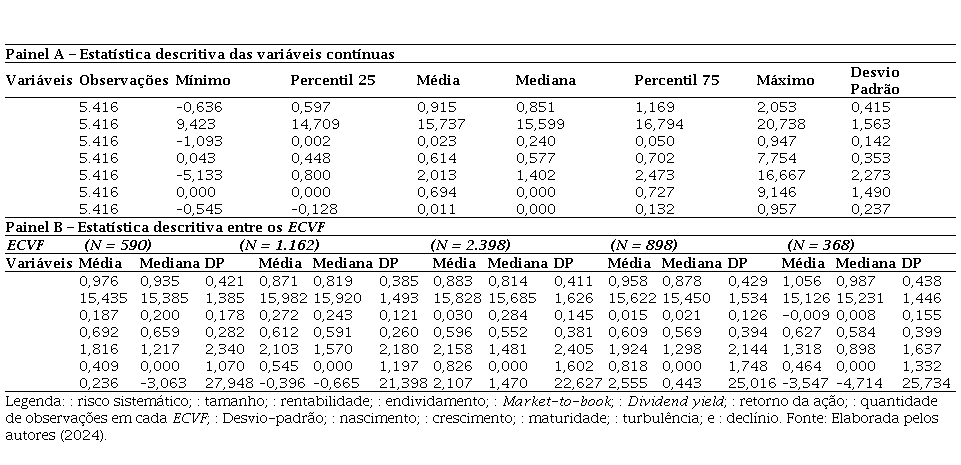

Esta pesquisa examina como o risco sistemático varia entre os estágios do ciclo de vida das empresas brasileiras de capital aberto listadas na B3. A Tabela 3 apresenta a estatística descritiva das variáveis independentes e de controle para a amostra completa (Painel A) e segmentada pelos diferentes estágios do ciclo de vida da firma (ECVF) (Painel B).

A análise da estatística descritiva permite verificar que, na amostra completa, as empresas apresentam risco sistemático (RISC) inferior a “1” (média = 0,92, mediana = 0,85), indicando que os ativos apresentam baixo nível de risco de mercado. Nos diferentes ECVF, o RISC é menor no estágio de CRES (média = 0,871, mediana = 0,819) e maior no estágio de DECL (média = 1,056, mediana = 0,987). Observa-se, ainda, que o RISC apresenta um comportamento em forma de “U” entre os ECVF, mostrando-se mais elevado nas extremidades.

Os resultados descritivos indicam também que as variáveis de controle, com exceção do , devido à sua logaritmização, exibem uma dispersão significativa dos dados, justificando o emprego da técnica de winsorização. Destaca-se que a variável apresentou a maior variação nos dados, com um coeficiente de variação de 2.243,05%. Além disso, essa elevada dispersão também é observada no (CV = 618,14%), (CV = 214,59%) e (CV = 112,91%).

Os resultados descritivos sugerem que as características das empresas parecem diferir entre os ECV. Essa variação reflete as dinâmicas específicas de cada estágio, conforme apontado por Dickinson (2011). Essas diferenças podem afetar diretamente a percepção de risco de mercado pelos investidores, destacando a importância da teoria do ciclo de vida organizacional (Miller & Friesen, 1984) como um referencial para compreender as mudanças estruturais e estratégicas que afetam o desempenho e o risco das empresas ao longo do tempo.

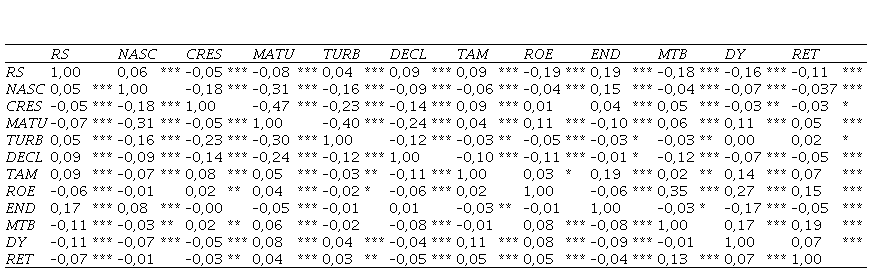

Os dados apresentados na Tabela 4 fornecem informações sobre a análise de correlação (não) paramétrica entre a variável dependente (RISC), as variáveis independentes (NASC, CRES, MATU, TURB e DECL) e as variáveis de controle do estudo (TAM, ROE, END, MTB, DY e RET). Os resultados indicam que o RISC apresenta baixa correlação positiva com os estágios de NASC, TURB e DECL e baixa correlação negativa com os estágios de CRES e MATU. Esses achados fornecem um direcionamento acerca da relação entre a variável dependente e as variáveis de interesse deste estudo, os ECVF. Observa-se também a existência de correlação negativa entre todos os ECVF, sendo a mais intensa entre a MATU e o DECL (r = -0,397; p < 0,01).

Adicionalmente, dentre as variáveis de controle, destaca-se que a correlação mais forte ocorre entre o END e RISC (r = 0,171; p < 0,01), indicando que, à medida que a proporção de dívida onerosa da empresa aumenta, maior é o seu risco sistemático (ou de mercado). Na sequência, os resultados demonstram uma correlação baixa, positiva e significativa entre MTB e RET (r = 0,134; p < 0,01). Por fim, a Tabela 4 sugere que algumas variáveis não apresentam correlações estatisticamente significativas entre si.

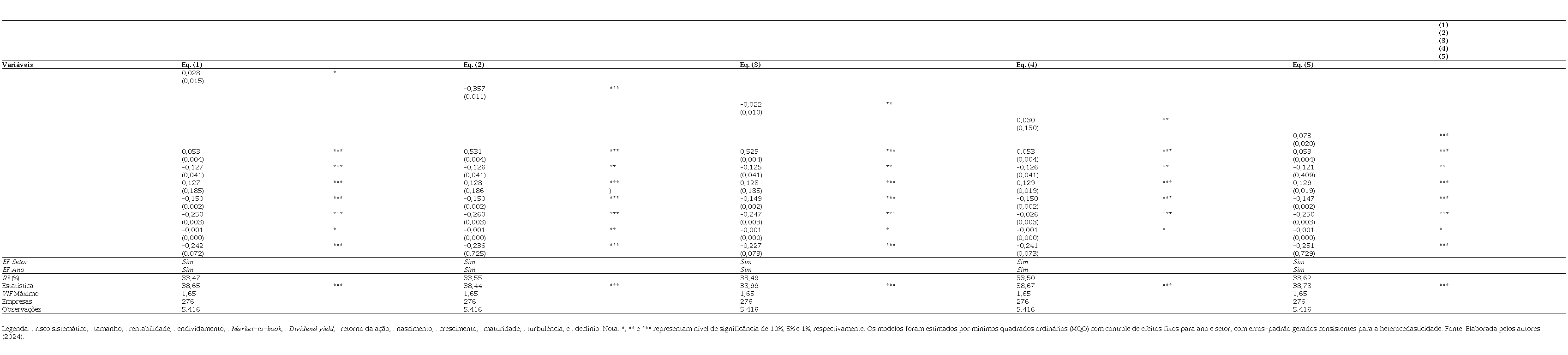

A Tabela 5 apresenta os resultados das regressões por MQO entre o RISC e cada um dos ECVF , permitindo testar a hipótese deste estudo: o RISC, quando comparado ao estágio de MATU, é maior nos estágios de CRES e TURB, mas menor nos estágios de NASC e DECL.

Reforça-se que inicialmente a Tabela 4 indicava um risco potencial, mostrando correlações moderadas e significativas, sobretudo entre as variáveis dos estágios do ciclo de vida da empresa entre CRES e MATU (r = -0,47; p < 0,01), o que poderia trazer vieses de endogeneidade ao modelo. No entanto, a Tabela 5, ao especificar os cinco modelos separados, cada um incluindo apenas um estágio de vida por vez junto com as variáveis de controle, isolou essa fonte de multicolinearidade. O baixo VIF máximo de 1,65 confirma que dentro de cada modelo específico não há correlação problemática entre a dummy do estágio testado e as demais variáveis explicativas, garantindo assim a robustez e a confiabilidade inferencial dos coeficientes estimados para cada fase do ciclo.

Dessa maneira, os modelos estimados são estatisticamente significativos, e as variáveis independentes, de controle e de efeitos fixos, explicam, em média, 33,52% da variação do RISC. Como principal resultado, as evidências empíricas indicam que todos os ECVF exercem alguma influência sobre o nível de RISC. Empresas classificadas nos estágios de NASC, TURB e DECL estão associadas a níveis mais elevados de RISC. Por outro lado, empresas nos estágios de CRES e MATU apresentam efeitos que contribuem para a redução do nível de RISC.

Destaca-se que, entre as relações negativas entre os coeficientes dos ECVF e o RISC, o estágio CRES é o que mais contribui para a redução do nível de RISC (β1=-0,357; p < 0,01). Em contrapartida, o estágio de DECL é o estágio que mais colabora para o aumento do RISC (β1= 0,073; p < 0,01). Ao analisar a relação entre os ECVF e o RISC, os resultados confirmam que o comportamento do risco de mercado, ou sistemático, segue um formato em “U”, sendo mais elevado nos estágios de NASC e DECL, conforme sugere Dickinson (2011).

Em concordância com Habib e Hasan (2017), Miller e Friesen (1984), Oliveira e Girão (2018) e Shahzad et al. (2019), firmas nos estágios de NASC e DECL apresentam níveis mais elevados de RISC, indicando que as incertezas associadas às operações tornam essas fases mais arriscadas na perspectiva do mercado. Esses resultados reforçam a hipótese de que, nesses estágios, a combinação de fatores como a necessidade de alavancagem, ausência de histórico operacional consolidado e vulnerabilidade financeira aumenta a percepção de risco pelos investidores.

Os resultados mostram ainda que o estágio de CRES é o que mais contribui para a redução do RISC, seguido pelo estágio de MATU, confirmando as afirmações de Anthony e Ramesh (1992) e Kreuzberg e Vicente (2021). Isso pode ser explicado pelo fato de que, durante o estágio de CRES, as empresas começam a apresentar resultados positivos e consolidam sua participação de mercado (Habib & Hasan, 2017; Dickinson, 2011), reduzindo a incerteza e aumentando a confiança dos investidores. Já na MATU, a estabilidade operacional, a capacidade de gestão eficiente e a estrutura financeira robusta minimizam ainda mais o risco (Shahzad et al., 2019), refletindo um equilíbrio entre as demandas de mercado e os recursos disponíveis.

Por outro lado, o estágio de TURB, que também exibiu níveis elevados de RISC, evidencia as dificuldades enfrentadas pelas empresas ao lidar com mudanças adversas no ambiente externo, como discutido por Costa et al. (2017) e Lester et al. (2003). Esse resultado reforça a ideia de que as empresas nesse estágio precisam adaptar-se rapidamente às condições do mercado, revisando suas estratégias e estruturas organizacionais, visando converter os resultados negativos frequentes (Dickinson, 2011; Habib & Hasan, 2017; Shahzad et al., 2020). Assim, os resultados empíricos destacam que, enquanto o risco é inerentemente elevado nos estágios de NASC e DECL, as firmas no estágio de TURB também enfrentam desafios significativos que influenciam negativamente sua percepção de risco no mercado.

No que diz respeito à relação entre a variável dependente e as variáveis de controle, os resultados mostram que empresas maiores (TAM) e mais endividadas (END) apresentam níveis mais altos de RISC, com efeitos mais pronunciados nas empresas com maior proporção de dívida em empréstimos e financiamentos. Em contrapartida, a rentabilidade (ROE), o valor de mercado (MTB), o retorno (RET) e o dividendo (DY) contribuem para a redução do risco sistemático das empresas brasileiras.

Os resultados encontrados reforçam a premissa teórica de que os ECVF estão associados a diferentes níveis de risco percebido pelos investidores. Estudos como os de Dickinson (2011) e Hasan & Habib (2017) já apontavam que a estrutura operacional e a capacidade de gerar fluxos de caixa variam substancialmente entre os estágios, afetando diretamente o risco sistemático. Neste estudo, observa-se que empresas nos estágios de introdução, turbulência e declínio apresentaram níveis de risco significativamente superiores, o que confirma que a instabilidade típica dessas fases é precificada pelo mercado.

A literatura internacional também sugere que o estágio de maturidade tende a ser o mais estável, com firmas exibindo menor variabilidade nos lucros e maior previsibilidade operacional (DeAngelo et al., 2006; Hasan et al., 2015). Isso também corrobora o argumento de Al-Hadi et al. (2016), segundo o qual firmas maduras tendem a apresentar maior transparência e mecanismos de governança mais consolidados, fatores que reduzem a assimetria informacional e a volatilidade do mercado. As evidências empíricas desta pesquisa corroboram essa expectativa, ao evidenciar que a maturidade está associada aos menores betas médios entre os ECVF.

O risco elevado nas fases de turbulência e declínio também está alinhado a Hasan e Habib (2017), que identificaram que empresas em queda de desempenho enfrentam maiores riscos devido à deterioração de indicadores operacionais e maior pressão de stakeholders. Esses resultados apontam para um comportamento em formato de “U” invertido, no qual o risco é mais elevado nos extremos do ciclo de vida, e mais baixo no estágio intermediário.

Em termos empíricos, a pesquisa se alinha parcialmente à literatura internacional (Shahzad et al., 2020; Saravia et al., 2021), mas traz uma contribuição importante ao aplicar o modelo de Dickinson (2011) em um ambiente emergente. No Brasil, ainda são escassas as investigações que associam diretamente os ECVF ao risco sistemático, sendo a maioria voltada à qualidade da informação contábil (Lima et al., 2015), ao disclosure (Novaes & Almeida, 2020), e à precificação de ações (Mikosz et al., 2019), sem tratar diretamente da variação do beta por ECV.

Do ponto de vista prático, os resultados sugerem que os gestores devem estar atentos ao estágio da firma ao pensar em estratégias de mitigação de risco. Em estágios de maior exposição, como introdução e declínio, pode ser importante reforçar a governança, aumentar a previsibilidade dos lucros e comunicar adequadamente as estratégias ao mercado. Para investidores e analistas, considerar ECV pode melhorar os modelos de avaliação de risco e auxiliar na seleção de portfólios mais alinhados ao perfil de retorno-risco desejado.

Este estudo partiu da constatação de que, embora os ECVF estejam associados a diferentes comportamentos contábeis e financeiros, a literatura ainda não havia explorado sua relação direta com o risco sistemático no Brasil. A pesquisa atingiu o seu objetivo ao examinar como o risco sistemático varia entre os estágios do ciclo de vida das empresas brasileiras listadas na B3, entre o 1º trimestre de 2010 e o 4º trimestre de 2022, formando uma amostra de 276 empresas e 5.416 observações. Os resultados confirmam a hipótese proposta, de que, quando comparado ao estágio de maturidade, o risco sistemático é maior nos estágios de crescimento e turbulência, mas menor nos estágios de nascimento e declínio.

Os achados apoiam a proposição de que os ECVF afetam os níveis de risco sistemático, indicando que os estágios de nascimento, turbulência e declínio contribuem para o seu aumento, enquanto os estágios de crescimento e maturidade tendem a reduzi-lo. Conclui-se que as empresas brasileiras apresentam recursos, capacidades, estratégias, estruturas e atividades distintas em cada ECVF, o que impacta diretamente o nível de risco sistemático. Os resultados estão alinhados às evidências encontradas nos estudos de Habib e Hasan (2017), Shahzad et al. (2019) e Shahzad et al. (2020), apoiando a validade dos achados no Brasil a partir do modelo de Dickinson (2011).

A pesquisa contribui para a literatura ao analisar a relação entre os ECVF — a partir do modelo de Dickinson (2011), baseado nos sinais dos fluxos de caixas operacional, de investimento e de financiamento –– e o risco sistemático — utilizando-se, como proxy, o beta ( ) estimado pelo modelo CAPM, proposto por Sharpe (1964), Lintner (1965) e Mossin (1966). O estudo fornece subsídios relevantes para stakeholders no processo decisório, ao evidenciar que investidores e analistas podem incorporar os ECVF nas avaliações de empresas brasileiras, e que gestores podem utilizar tais informações para aprimorar o gerenciamento de riscos em cada ECV.

Como limitação, destaca-se que este estudo não considera outras formas de mensuração dos ECVF, como aquelas baseadas na idade da firma, utilizadas por Saravia et al. (2021), e o seu potencial risco de endogeneidade. Além disso, restringe-se à aplicação do CAPM como modelo para estimar o risco sistemático sem contemplar abordagens multifatoriais mais recentes e robustas, o que, mesmo utilizando ferramentas para mitigação desses problemas, ainda pode trazer questões sobre a incerteza inerente à estimação do risco. Além disso, existe a limitação de que a amostra foi composta apenas por empresas com alta liquidez no mercado secundário, o que restringe a generalização dos resultados para companhias com menor frequência de negociação, e, por fim, a dependência de uma base de dados da Yahoo Finance pode não espelhar com precisão o cenário brasileiro.

Para pesquisas futuras, recomenda-se a adoção de modelos alternativos, como o modelo de três fatores de Fama e French (1992) e o modelo de quatro fatores de Carhart (1997), que permitem capturar efeitos adicionais, como tamanho, valor e momento. Sugere-se ainda investigar métricas dinâmicas de risco, capazes de considerar a evolução dos ECVF ao longo do tempo, bem como expandir a análise para diferentes contextos econômicos e setores específicos, de modo a enriquecer a compreensão sobre o impacto do ciclo de vida das empresas no risco sistemático.

redalyc-journal-id: 4775