2026

25

05012025

08012026

José Reinaldo Passos Villefort Júniorjosereinaldo@egresso.ufg.brUniversidade Federal de Goiás, Brasil

Artigos

Recepción: 05 Enero 2025

Recibido del documento revisado: 24 Noviembre 2025

Aprobación: 08 Enero 2026

Publicación: 13 Febrero 2026

DOI: https://doi.org/10.16930/2237-7662202635751

Resumo: O objetivo deste estudo consiste em examinar o risco das companhias abertas brasileiras com boas práticas ESG. Foram consideradas todas as companhias abertas brasileiras com dados disponíveis nas bases Economatica e Refinitiv Eikon. Foram coletados dados sobre a divulgação de práticas ESG junto à plataforma Refinitiv Eikon, separando as empresas que apresentavam algum score ESG relatado das demais. Os dados sobre o coeficiente beta, representante da variação dos preços das ações das empresas, foram coletados a partir da base Economatica. Os dados foram analisados por meio de estatísticas descritivas e teste t de diferença de médias. Observou-se que as empresas que praticam e divulgam alguma prática ESG possuem, em média, maior risco do que as demais companhias. Esses resultados foram contrários à teoria e à hipótese desse estudo, uma vez que não se constatou menores riscos para as firmas praticantes do ESG. Uma possível explicação é que muitas empresas se encontram em setores regulamentados de alto risco, sendo obrigadas a divulgar certas práticas ESG. Outro possível motivo é que a adoção de práticas ESG pode ser uma tentativa de empresas que já se encontram em setores arriscados de diminuírem seus riscos. Em termos teóricos, o estudo contribui ao elucidar a relação entre risco e ESG no Brasil, complementando a literatura com evidências contraintuitivas. Na prática, auxilia agentes econômicos na avaliação da volatilidade de ativos sustentáveis, além de fomentar o debate social sobre a efetividade dessas práticas corporativas.

Palavras-chave: Risco, ESG, Companhias brasileiras.

Abstract: The objective of this study is to examine the risk of Brazilian publicly traded companies with strong ESG practices. All Brazilian listed companies with available data in the Economatica and Refinitiv Eikon databases were considered. Data on the disclosure of ESG practices were collected from the Refinitiv Eikon platform, separating companies that reported an ESG score from those that did not. Data on the beta coefficient, which represents the variation in companies’ stock prices, were obtained from the Economatica database. The data were analyzed using descriptive statistics and a t test for differences in means. The results indicate that companies that adopt and disclose ESG practices present, on average, higher risk than other firms. These findings contradict the theoretical expectation and the study hypothesis, since lower risk was not observed for ESG oriented firms. One possible explanation is that many of these companies operate in high risk regulated sectors and are therefore required to disclose certain ESG practices. Another possible reason is that the adoption of ESG practices may represent an attempt by firms already operating in risky sectors to mitigate their risk. From a theoretical perspective, the study contributes by clarifying the relationship between risk and ESG in Brazil, complementing the literature with counterintuitive evidence. From a practical perspective, it assists economic agents in assessing the volatility of sustainable assets and fosters social debate on the effectiveness of corporate ESG practices.

Keywords: Risk, ESG, Brazilian companies.

1 INTRODUÇÃO

O risco está vinculado à ideia de probabilidade de perdas financeiras causadas por exposições a situações em que há a expectativa de ganho. Dessa forma, no contexto dos investimentos, o risco tem relação direta com o grau de incerteza sobre o retorno esperado de uma determinada aplicação financeira (Silva et al., 2011). Quando algum risco está envolvido, existe, concomitantemente, a ideia de retorno. Nessa relação, investimentos com menor grau de risco apresentam um menor retorno, como também terão maiores retornos esperados aqueles investimentos com maior grau de incerteza (Silva et al., 2011).

Na análise de riscos, um dos modelos mais utilizados é o Capital Asset Pricing Model ou modelo de precificação de ativos financeiros, o CAPM. Esse modelo analisa o comportamento de ativos inseridos no contexto de mercado de capitais como um todo, demonstrando a sensibilidade entre o retorno do ativo e do mercado, para medir o grau do risco sistemático. Por retratar o risco inerente ao mercado de ativos, o risco sistemático não pode ser superado por diversificação ou qualquer outra estratégia. Em contrapartida, o risco não sistemático reflete o comportamento de um ativo em um contexto isolado, relacionando-se às características próprias das empresas e seus respectivos setores, podendo ser reduzido por meio da diversificação de ativos na montagem da carteira (Capriolli, 2022).

Recentemente, no âmbito dos investimentos, um dos aspectos que tem sido discutido refere-se às práticas ESG, sigla para environmental, social e governance ou, em português, ambiental, social e governança. As práticas ESG são critérios utilizados pelas empresas para nortearem a elaboração de seus relatórios sociais qualitativos e quantitativos (Martins, 2022). Essa conduta tem sido cada vez mais adotada por empresas no mercado mundial, como reflexo de uma preocupação emergente causada por escândalos financeiros, desafios ambientais, debates sociais, entre outros motivos (Silva et al., 2011).

Habib e Mourad (2024), em seu trabalho sobre a influência das práticas ESG no desempenho empresarial de empresas estadunidenses, obtiveram resultados que sugerem que as empresas com maior desempenho ambiental, social e de governança corporativa apresentam melhores índices de valor de mercado. Com isso, concluem que boas práticas ESG, totais e individuais, podem melhorar o desempenho empresarial, sendo, portanto, uma oportunidade para os gestores se concentrarem na adoção e aperfeiçoamento de práticas ESG, almejando melhor desempenho.

A adoção de comportamentos condizentes com as práticas ESG é feita por empresas modernas cientes de suas responsabilidades. Além do mais, uma companhia pode se beneficiar financeiramente e em seu valor de mercado, já que tais práticas aumentam sua competitividade (Martins, 2022). Portanto, algumas empresas, na busca por se tornarem mais competitivas e conseguirem receber mais capital externo e interno, passaram a adotar melhores práticas de governança corporativa (Silva et al., 2011).

Mazzioni et al. (2023), em seus estudos sobre a relação das práticas ESG com o valor de mercado e reputação corporativa, concluíram que empresas que divulgam suas informações ESG ampliam sua reputação corporativa, sendo este um resultado valioso, pois impacta positivamente seu valor de mercado. Ainda, os resultados contribuem com a ideia de que as práticas ESG sinalizam às partes interessadas uma diminuição de riscos socioambientais atrelados aos objetivos organizacionais.

Os investidores, reguladores e demais stakeholders exigem cada vez mais um comprometimento das empresas para divulgarem seu desempenho de maneira alinhada às diversas métricas ESG e seus pressupostos. O crescente movimento e pedidos de regulamentação das práticas ESG visam à obrigação das empresas a divulgar tais informações, além de propor que todas sejam avaliadas sob essa perspectiva, o que contribui para que muitas organizações se antecipem e se adaptem aos interesses dos stakeholders (Edmans, 2023).

Essa ideia das empresas modernas, atrelada a uma nova perspectiva de gestão, mostra como as organizações estão se adaptando ao ambiente em que se encontram. O desenvolvimento empresarial junto à adoção de práticas ESG, evidencia empresas que consideram questões que vão além do lucro, que valorizam o indivíduo, em termos de empregados, salários dignos, preços justos, entre outras preocupações socioambientais (Redecker & Trindade, 2021).

Supõe-se que as práticas ESG podem impactar o risco das empresas, pois quando os interesses e necessidades dos stakeholders são atendidos, estes se tornam mais leais à organização. Essa lealdade fortalece sua reputação, fazendo com que as partes interessadas reajam menos às notícias negativas e, consequentemente, faz com que tenham menor efeito negativo no desempenho da entidade (Sassen et al., 2016). Ainda segundo Sassen et al. (2016), a satisfação das diversas partes interessadas implica em menores riscos, levando a uma menor volatilidade no preço das ações de uma empresa no mercado de capitais.

No capitalismo de stakeholders, a prosperidade e a perenidade das empresas não se restringem ao desempenho financeiro e ao pagamento de dividendos. Outros fatores também se mostram relevantes, como a demonstração de impactos positivos na sociedade, o alinhamento com compromissos de desenvolvimento sustentável, a clareza no posicionamento empresarial e a construção de boas relações com as partes interessadas, elementos que contribuem para a valorização da marca e do valor de mercado (Mazzioni et al., 2023). Nesse contexto, a utilização de boas práticas ESG tem sido adotada como forma de gerar valor, melhorar a imagem corporativa perante os stakeholders e, consequentemente, reduzir seus riscos (Sassen et al., 2016).

Evidências empíricas reforçam essa perspectiva. Sassen et al. (2016) identificaram que a integração de fatores ESG ao planejamento estratégico e aos objetivos corporativos contribui para a mitigação de riscos. De forma semelhante, Correa-García e Vásques-Arango (2020) verificaram que a divulgação de índices ESG exerce influência positiva sobre o desempenho financeiro, destacando que empresas que direcionam esforços a compromissos não financeiros conseguem potencializar seus resultados e ampliar seu crescimento.

Apesar das evidências expostas por Habib e Mourad (2024) e Correa-García e Vásques-Arango (2020) sobre os benefícios do ESG no desempenho e no crescimento das firmas, observa-se uma lacuna na literatura quanto aos aspectos relativos ao risco nesse contexto no âmbito do mercado brasileiro. Ademais, embora Sassen et al. (2016) e Mazzioni et al. (2023) sugiram que a lealdade dos stakeholders e a reputação corporativa reduzem a volatilidade, resta saber se essa premissa se sustenta diante das características específicas de economias emergentes, como a do Brasil.

Diante do exposto, e considerando que as práticas ESG, eventualmente, podem exercer algum efeito significativo sobre o risco das firmas, o objetivo geral deste estudo consiste em examinar o risco das companhias abertas brasileiras com boas práticas ESG. Supõe-se como hipótese que as empresas com boas práticas ESG possuem, em média, menor risco do que as demais. Para tanto, foram analisadas métricas de risco das empresas com melhores scores ESG e comparadas com as demais, como forma de identificar diferenças significativas em termos de risco entre os grupos.

Ao comparar o risco de empresas que adotam boas práticas ESG em relação às demais, esta pesquisa pode auxiliar diversos usuários envolvidos e interessados no assunto. Os investidores são exemplos que, a partir do estudo, podem analisar o grau de impacto que o risco de empresas sofre frente à adoção ou não de práticas sustentáveis, julgando os melhores investimentos para si. Os gestores de empresas também podem se aproveitar das informações aqui contidas, avaliando a necessidade de adotarem mais ou melhores práticas com viés socioambiental.

Como contribuição à academia, este estudo visa alcançar resultados que possam esclarecer questões ainda existentes sobre a relação entre o risco e as práticas ESG, de modo que complemente estudos anteriores sobre o assunto, além de instigar novos estudos em outros contextos e com outras amostras. No quadro social, este estudo pode contribuir com a sociedade em um contexto amplo. À medida que aborda um assunto relevante e impactante, como as práticas ESG, pode ajudar na consolidação e debate desse tema, provocando maior atenção e preocupação das empresas com o bem-estar social no ambiente em que estão inseridas.

2 REVISÃO DA LITERATURA

2.1 Análise de risco

Para Souza (2011), o risco caracteriza-se por situações em que o resultado não corresponde exatamente ao previsto, podendo ser positivo ou negativo. Diferente da incerteza, o risco permite identificar probabilidades de ocorrência, em maior ou menor grau, como nos jogos de azar ou nos investimentos. No mercado de capitais, há a relação risco-retorno: qualquer ativo deve oferecer retorno proporcional ao risco assumido, considerando incertezas, prazos ou características próprias (Capriolli, 2022). Esse retorno pode representar perdas, consequência da exposição em busca de ganhos. Assim, o risco é uma tentativa de mensurar a incerteza frente ao retorno esperado (Silva et al., 2011).

O risco está ligado, portanto, à probabilidade de o retorno ser diferente do esperado, podendo ser melhor ou pior (Damodaran, 2012). Para Lapponi (2006), ele é essencialmente negativo, associado a maus resultados. Já Silva et al. (2011) destacam a busca por maximizar ganhos sem elevar a probabilidade de perdas. Ross et al. (2002) apontam que investidores racionais tendem à aversão ao risco, alocando recursos conforme suas preferências (Silva et al., 2001).

Sua mitigação pode ocorrer por meio da diversificação, que reduz apenas o risco diversificável, ligado a fatores específicos de empresas, como fornecedores ou clientes. O risco não diversificável, de caráter macroeconômico, não pode ser eliminado (Damodaran, 2012; Silva et al., 2011). No mercado financeiro, o risco vai além da volatilidade de preços, abrangendo aspectos monetários, cambiais e políticos (Capriolli, 2022; Silva, 2006). A interdependência dos mercados reforça a importância da gestão de riscos, essencial para proteger liquidez e evitar endividamento (Kimura & Perera, 2005).

Nas relações de agência, surgem conflitos entre principal e agente, gerando custos adicionais (Jensen & Meckling, 2008). Incentivos baseados em ações podem alinhar interesses e reduzir a aversão ao risco dos gestores (Low, 2009). Rajgopal e Shevlin (2002) defendem contratos de remuneração que incentivem projetos voltados ao aumento do valor da empresa. Rengel et al. (2020) acrescentam que maiores remunerações podem reduzir a volatilidade das ações, fortalecendo a imagem da organização e diminuindo riscos para investidores de médio e longo prazo.

Markowitz (1952) contribuiu com o modelo de carteira ótima, e na década de 1960 surgiu o CAPM, que relaciona risco e retorno de forma simples, embora baseado em premissas irrealistas (Damodaran, 2012). O CAPM utiliza o beta para medir a sensibilidade entre retorno do ativo e do mercado (Capriolli, 2022). Estudos mostram que reputação, tamanho e rentabilidade reduzem o risco das ações, enquanto alavancagem e baixa governança o aumentam (Carvalho et al., 2019).

Por fim, Silva et al. (2011) reforçam que boas práticas de governança atraem investidores e reduzem riscos, aproximando-se da lógica ESG. Empresas que adotam tais práticas obtêm preços mais justos e menor custo de capital (Rodrigues, 1999). Fernandes e Linhares (2017) destacam que investimentos ESG apresentam melhor relação risco-retorno. Guimarães e Malaquias (2022) acrescentam que investimentos verdes podem gerar retornos ajustados ao risco, sobretudo em períodos de restrição financeira, especialmente quando apoiados por políticas regulatórias.

2.2 Risco frente às práticas ESG

O termo ESG é a sigla para Environmental, Social and Governance, que expressa o movimento crescente de empresas em adotar e divulgar práticas condizentes com os interesses gerais da sociedade. Sendo, portanto, informações divulgadas referentes à imagem corporativa da entidade, seus relacionamentos com investidores e maneira como lida com os riscos (Tian & Chen, 2009).

Para Silva (2021), ESG é a sigla moderna que faz referência à preocupação com o desenvolvimento sustentável. Essa sigla está mais ligada à responsabilidade das empresas e seus investidores na busca desse objetivo, já que são participantes muito relevantes e impactantes nesse cenário. Assim, questões ambientais, sociais e de governança corporativa são as mais relevantes a serem consideradas e abordadas na atividade empresarial, de modo que a sociedade progrida frente à mitigação de desastres naturais ou problemas sociais (Silva, 2021).

Similarmente, para Todelo et al. (2023), ESG é uma estratégia que reúne um conjunto de critérios ambientais, sociais e de governança corporativa, que são fundamentais na análise de riscos e nas decisões de investimentos. Assim, um investidor que se preocupe com essas questões, não irá observar apenas os índices financeiros, mas também os índices ambientais, sociais e de governança de uma empresa, antes de tomar sua decisão.

Para Redecker e Trindade (2021), as empresas que não aderirem, não se adaptarem ou não se engajarem efetivamente às práticas ESG, correrão risco de, em breve, perderem investimentos. Os investidores têm buscado cada vez mais construir uma carteira de investimentos visando explorar as oportunidades que a sustentabilidade tem gerado, juntamente com a mitigação de riscos decorrentes da volatilidade econômica, política e social (Todelo et al., 2023).

Em consonância à adoção das práticas ESG, o mercado financeiro mundial vem sendo impactado por escândalos envolvendo grandes corporações nacionais e internacionais. Com isso, os investidores têm demonstrado desconfiança, procurando com mais frequência ambientes favoráveis ao aporte de capital, deixando de lado aquele pensamento simplista voltado apenas para a rentabilidade, e pensando cada vez mais nos riscos envolvidos no negócio (Silva et al., 2011).

A introdução das práticas ESG pelas entidades tem se mostrado algo urgente, devido aos efeitos colaterais que o planeta e a sociedade vêm sofrendo, aos órgãos reguladores e aos clientes, cada vez mais conscientes e comprometidos com o impacto positivo que as empresas podem e devem gerar (Todelo et al., 2023). Isso desencadeou uma cobrança ascendente acerca de um posicionamento e engajamento por parte das empresas, para serem mais transparentes, éticas e sustentáveis, fazendo com que o tema ESG ganhe força e importância em praticamente todas as instâncias (Todelo et al., 2023).

O tema ESG tem ganhado muita relevância em anos recentes. A adoção de práticas que atendam esse contexto tem se tornado cada vez mais uma obrigação, e não mais um diferencial para empresas que querem melhorar a sua relação com seus stakeholders. Tal necessidade impacta diretamente os gestores, que têm que se inteirar sobre o tema e se adaptar frente a essas mudanças crescentes (Menezes, 2022).

Visando à geração de valor para a organização, muitas empresas estão atentas e adeptas a esse cenário, já que essas práticas passaram a ser avaliadas através do mercado financeiro. Deste modo, as empresas que dispuserem de indicadores ESG adequados estarão à frente de sua concorrência, além de apresentarem ativos mais bem avaliados no mercado (Todelo et al., 2023).

Segundo Mazzioni et al. (2023), a divulgação de informações ambientais, sociais e de governança, alinhadas com o objetivo de desenvolvimento sustentável, esclarece o posicionamento empresarial e suas interações com as partes interessadas, repercutindo na valorização da marca e no seu valor de mercado. Além do mais, para os autores, no capitalismo de stakeholders, as empresas precisam mostrar a forma como contribuem com a sociedade, além da produção de desempenho financeiro e pagamento de dividendos.

A essência deste desenvolvimento empresarial, voltado à sustentabilidade, está na valorização do indivíduo, oferecendo dignidade aos empregados, produzindo com qualidade, oferecendo preços justos, preocupando-se com a preservação do meio ambiente e tendo uma postura ética em sociedade (Redecker & Trindade, 2021). Nesse contexto, para que uma organização obtenha êxito na adoção de práticas sustentáveis, ela deve ir além das regulamentações locais, pensando em práticas que vão impactar positivamente todo o mundo, e não somente o ambiente em que está inserida, atentando-se para todas as partes interessadas (Todelo et al., 2023).

Portanto, sob a perspectiva da teoria dos stakeholders, cujas bases são atribuídas a Freeman (1984), percebe-se que ao adotar práticas sustentáveis, as firmas não estão preocupadas apenas com os acionistas ou potenciais investidores, mas também com todos os grupos que podem afetar ou ser afetados por suas atividades. Tal entendimento reforça a relevância das práticas ESG, uma vez que evidencia a necessidade de considerar interesses múltiplos em termos ambientais, sociais e de governança.

Os padrões ESG aumentaram a consciência dos envolvidos, fortalecendo o posicionamento dos stakeholders, canalizando as expectativas da sociedade para com as empresas, e chamando a atenção da mídia, que pressiona os estados e as entidades a cumprirem esses padrões. Esse novo cenário mudou a estrutura de negócios, estabelecendo sistemas mais adequados às questões pertinentes, tendo como exemplo, iniciativas de autorregulamentação de organizações que desejam aprimorar seu desempenho sustentável (Sousa Neto et al., 2022).

No ambiente corporativo, o ESG significa melhor gerenciamento dos riscos das organizações, o que contribui para sua reputação, redução de custos e fortalecimento de suas relações com as partes interessadas (Todelo et al., 2023). No mercado de capitais brasileiro, empresas que possuem melhores práticas de governança podem ter o retorno de suas ações menos influenciado por fatores macroeconômicos, o que diminui sua exposição a riscos externos, além de colherem maior benefício do crescimento econômico, quando comparado às entidades que não adotam tais práticas (Silva, 2006).

Para Silva (2021), as empresas possuem uma responsabilidade social, pois na atualidade não existe mais a ideia de que empresas se limitam a gerar lucros. Assim, sendo capazes disso, devem contribuir para que a humanidade continue progredindo, ao invés de destruí-la. Porém, Sousa Neto et al. (2021), em um estudo empírico do mercado brasileiro, mostraram que a divulgação voluntária de informações ambientais por parte das empresas não é motivada pela busca de transparência ou boas práticas de governança corporativa, mas sim com o objetivo de melhorar a imagem e credibilidade da empresa.

Mazzioni et al. (2023), em seus estudos, observaram que empresas que alinham suas prioridades com as práticas ESG, sinalizando maior dedicação e cuidado com as partes interessadas, reduziram seus riscos legais e de reputação. De acordo com Santos et al. (2022), a divulgação de informações sobre ESG reduz a assimetria informacional, o que aumenta a credibilidade da empresa e torna os credores mais propensos a disponibilizarem crédito. Sendo assim, pode-se dizer que empresas mais transparentes têm maior acesso a financiamentos de longo prazo, por apresentarem menor percepção de risco (Santos et al., 2022).

Esses resultados corroboram com a pesquisa de Oliveira Júnior et al. (2023) sobre o risco sistemático em empresas brasileiras. Em seus achados, destacam-se de modo geral empresas que conseguiram diminuir seu risco sistemático ao divulgar informações contábeis de maior qualidade, minimizando os problemas de assimetria informacional. O estudo sugere que ter maior qualidade nessas informações reduz os riscos junto ao investidor, que se sente mais seguro e confortável em aportar capital, devido à clareza e confiança na informação transmitida.

Todelo et al. (2023) analisaram que empresas adeptas às práticas ESG apresentaram maior retorno em comparação às demais, tendo como justificativa o fato de que esses negócios tendem a ser bem gerenciados, contando com estruturas sólidas de governança, que tomam melhores decisões, além de apresentarem melhor relacionamento com funcionários, clientes, fornecedores e outras partes interessadas, causando maior produtividade, menor rotatividade e maiores receitas. Ainda, segundo Todelo et al. (2023), empresas que integram o tema ESG nos seus planejamentos, apresentam valorização da marca, captação mais fácil de recursos, além de conseguir mais oportunidades de negócio no ecossistema sustentável que está sendo criado.

Em pesquisa acerca do risco frente ao desempenho ESG, Vasconcelos et al. (2023) concluíram, por meio de seus resultados, que um maior envolvimento de empresas em práticas ESG pode resultar no atendimento das necessidades de seus stakeholders, contribuindo para a construção de uma boa imagem da empresa e incentivando a lealdade de seus usuários, que visualizam a mitigação dos riscos que acometem a organização. Além do mais, sugerem que os investidores estão mais dispostos a investir em empresas com maiores níveis de desempenho ESG, por transmitirem segurança e menos risco.

Pástor et al. (2021) explicam que o risco em ESG não se limita aos aspectos concernentes à volatilidade, mas incorpora dimensões ligadas às externalidades ambientais e sociais, refletindo tanto na precificação dos ativos quanto no impacto real sobre a sociedade. Segundo Pástor et al. (2021), os ativos subjacentes a firmas sustentáveis tendem a oferecer retornos esperados mais baixos, uma vez que os investidores estão dispostos a pagar um prêmio por sua sustentabilidade e, por consequência, maior estabilidade de mercado. Em contrapartida, os ativos de firmas que causam externalidades negativas, por estarem mais expostos a riscos climáticos e sociais, necessitam compensar os investidores com retornos mais elevados.

Godfrey et al. (2009) analisaram a relação entre responsabilidade social corporativa (RSC) e valor ao acionista sob a ótica da hipótese de gestão de risco. Seus resultados mostraram que determinadas práticas de RSC podem atuar como um mecanismo de proteção, similar a um seguro, mitigando perdas de valor quando a firma enfrenta eventos negativos. Por exemplo, um dos achados documentados por Godfrey et al. (2009) foi que atividades voltadas a stakeholders secundários ou à sociedade em geral implicam em capital moral capaz de reduzir sanções e preservar valor de mercado, enquanto práticas direcionadas apenas a parceiros comerciais não apresentaram o mesmo efeito.

Considerando o problema de pesquisa e uma possível relação entre práticas ESG e o risco das empresas, formula-se a seguinte hipótese:

H1: As empresas com boas práticas ESG possuem, em média, menor risco do que as demais.

3 METODOLOGIA

3.1 Classificação da pesquisa

Esta pesquisa apresenta uma abordagem quantitativa, pois examina dados numéricos por meio de procedimentos estatísticos para atingir seus objetivos. As pesquisas quantitativas analisam a realidade de maneira objetiva, testando hipóteses, de modo a generalizar os resultados obtidos utilizando-se de procedimentos estatísticos e recursos tecnológicos, como softwares, para ajudar o pesquisador a avaliar esses dados, descrevê-los, interpretá-los e apresentá-los como parte de resultados da pesquisa (Nascimento & Cavalcante, 2018). Ainda segundo Nascimento e Cavalcante (2018), as pesquisas quantitativas apresentam como característica as variáveis objetivas, a partir das quais diferentes observadores poderão atingir os mesmos resultados.

Quanto ao objetivo do estudo, este possui caráter descritivo, uma vez que tenta descrever a relação existente entre as variáveis representantes de risco e ESG. As pesquisas descritivas visam a descrição de características de determinada população ou fenômeno, como também o estabelecimento de relações entre variáveis, que auxiliam no entendimento da atuação prática (Gil, 2002). Esse tipo de pesquisa contribui na medida em que proporciona novas perspectivas sobre uma realidade já conhecida, tendo como objetivo observar, registrar e analisar fenômenos ou processos, sem entrar no mérito de conteúdos e sem uma interferência do pesquisador (Nunes et al., 2016).

Com relação aos procedimentos de coleta de dados, este estudo trabalhou com o levantamento de dados secundários provenientes das bases de dados Economatica e Refinitiv Eikon. Esse tipo de pesquisa, focada em fontes secundárias, não se caracteriza por uma simples repetição do que foi registrado sobre certo assunto, mas por propiciar a análise de um tema sob nova perspectiva, enfoque ou abordagem, chegando-se a conclusões inovadoras (Marconi & Lakatos, 2003).

Referente aos procedimentos de análise, a técnica utilizada foi o método estatístico, que segundo Gil (2008), está fundamentado na aplicação de teoria estatística da probabilidade, de modo que, a partir de testes, torna-se possível determinar numericamente a probabilidade de acerto de certa conclusão. Ademais, essa técnica de análise reforça as conclusões relacionadas, por meio de experimentação e observação. Para Marconi e Lakatos (2003), o método estatístico tem como finalidade oferecer uma descrição quantitativa da sociedade, podendo ser considerada mais do que apenas uma descrição racional, tendo em vista seu caráter experimental.

3.2 Definição da amostra

O presente estudo tem como finalidade examinar o risco das companhias abertas brasileiras com boas práticas ESG. Para tanto, foram consideradas todas as companhias abertas brasileiras com dados disponíveis nas bases Economatica e Refinitiv Eikon, com dados no período compreendido entre 2019 e 2023, disponíveis na data de 31 de dezembro de cada ano, totalizando 1.402 observações empresa-ano.

A escolha por todas as empresas com dados disponíveis para a coleta se deve à tentativa de evitar qualquer enviesamento ou comprometimento dos resultados decorrentes da seleção amostral, de modo que a pesquisa compreenda um contexto mais amplo, na tentativa de uma representação mais fiel do contexto brasileiro. Quanto ao período escolhido, dos últimos cinco anos, se justifica por serem os dados mais recentes, que possibilitam uma análise razoável que consiga identificar e compreender a relação das variáveis, a fim de permitir conclusões mais consistentes.

3.3 Descrição das variáveis

As variáveis utilizadas no estudo, para examinar o risco de companhias abertas brasileiras frente suas respectivas práticas ESG, foram:

i) Coeficiente Beta (𝛃): usado para mensurar o risco das empresas, este coeficiente é aplicado no modelo de Capital Asset Pricing Model (CAPM). Muito utilizado no mercado de capitais, este modelo visa demonstrar a sensibilidade de um ativo diante do mercado em que está inserido (Capriolli, 2022). Assim, o estudo se apoiou nos dados obtidos sobre os riscos das companhias, por meio da plataforma Economatica.

ii) Score ESG: útil para a mensuração dos níveis ESG praticados pelas empresas. A partir da classificação de índices ESG no site da Refinitiv Eikon, que apresenta uma pontuação de 0 (zero) a 100 (cem), sendo 0 para empresas com nenhuma prática ESG relatada, e 100 para empresas que são referência no assunto, relatando diversas atividades ESG (Schleich, 2022).

Para estudar a relação entre as variáveis, as observações foram divididas em dois grupos. O primeiro grupo foi composto pelas observações provenientes das companhias com boas práticas ESG, isto é, aquelas cujo score ESG foi diferente de 0 (zero), ou seja, que possuíam práticas ESG relatadas. O segundo grupo foi representado por observações com score igual a 0 (zero), sendo, portanto, empresas sem atividade ESG divulgada. Nesse sentido, o estudo visa comparar a média do risco (coeficiente beta) presente nos grupos de forma distinta, e posteriormente avaliar os resultados.

3.4 Procedimentos de análise

Na parte de análise de dados, o estudo empregou técnicas estatísticas, envolvendo medidas descritivas, como média, desvio padrão, percentis, valor máximo e mínimo, a fim de apresentar as variáveis de maneira distinta. Para os testes de hipótese, utilizou-se o teste t de diferença de médias, a fim de comparar a média do coeficiente beta, representante de risco, nos dois grupos, ou seja, abordar o risco em dois contextos, com e sem as práticas ESG, visando validar ou não a hipótese nula, que diz que a média do risco de ambos os grupos são iguais.

Casado (2013), em seu estudo sobre a aplicação do teste t, concluiu por meio de seus achados, que o teste t aplicado seguindo algumas pressuposições, de normalidade dos dados, igualdade de variância e amostra maior que 10 (dez) elementos, apresenta resultados robustos e satisfatórios. A utilização dessas técnicas no estudo possibilita analisar a significância dos resultados, de modo que sejam ou não creditados ao acaso. Porém, a estatística por si só não irá interpretar todos os resultados obtidos, ficando a cargo do pesquisador, vincular os dados empíricos às teorias que possibilitam generalizar os resultados da pesquisa (Gil, 2002).

4 RESULTADOS

Na Tabela 1 são apresentadas as estatísticas descritivas para as variáveis da pesquisa. No estudo foram examinadas 1.402 observações empresa-ano, no período de 2019 a 2023.

Observa-se que o risco médio das empresas (BETA) foi de 0,85, com valores variando entre -5,02 e 2,61. Essa amplitude indica a presença de firmas com elevada volatilidade, ao mesmo tempo em que a mediana de 0,83 sugere que a maior parte das observações se concentra em níveis moderados de risco. A dispersão relativamente alta (D.P. = 0,47) reforça a heterogeneidade da amostra, demonstrando que há empresas com perfis de risco bastante distintos. No que se refere à divulgação de práticas ESG, verifica-se que 40,73% das observações correspondem a empresas que reportaram ao menos uma iniciativa, enquanto 59,27% não apresentaram qualquer divulgação. Esse achado sugere que, embora exista uma parcela relevante de organizações engajadas em atividades ESG, a maioria ainda não incorpora tais iniciativas em suas operações.

A Tabela 2 evidencia a quantidade de observações e média de risco por setores da economia.

A partir da Tabela 2, é possível perceber quais setores apresentam maior risco, como também a frequência com que aparecem na amostra, sendo possível avaliar o impacto que possuem sobre os resultados. O setor de software e dados apresentou a maior média de risco, com 1,19, tendo 31 observações do total. Já o setor de energia elétrica foi o setor distinto com maior número de observações, 143, tendo, no entanto, uma das menores médias de risco, 0,53.

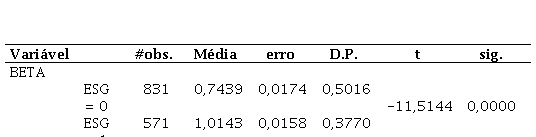

A Tabela 3 mostra a diferença de média entre as firmas que divulgam ou não práticas ESG. As observações de empresas que relataram ao menos uma prática ESG apresentaram média de risco superior às demais observações, sendo a média de risco das observações de empresas que divulgaram alguma prática igual a 1,01, e a média de risco das demais igual a 0,74.

Com esses resultados, conclui-se que, em média, empresas que adotam e divulgam práticas ESG apresentam maior média de risco em relação às demais firmas, contrariando a hipótese do estudo e alguns argumentos de pesquisas anteriores, que sugerem que empresas que adotam práticas ESG possuem menores riscos do que as demais, ou seja, que defendem a associação negativa entre a adoção de práticas ESG com o risco das empresas.

Um desses estudos é de Mazzioni et al. (2023), sobre a relação das práticas ESG com o valor de mercado e reputação corporativa, obtendo resultados que validam a relação negativa entre adoção de práticas ESG e percepção de risco pelos stakeholders. Ainda, Sassen et al. (2016), em seus estudos, obtiveram resultados que sugerem que a satisfação das diversas partes interessadas acarreta menores riscos para as empresas, se traduzindo em uma menor volatilidade no preço das ações de uma empresa no mercado de capitais.

Apesar de contrariar estudos anteriores (Mazzioni et al., 2023; Sassen et al., 2016), podem existir alguns motivos que justificam esses achados. Uma possível explicação é a de que muitas das empresas se encontram em setores regulamentados de alto risco, sendo obrigadas a divulgar certas práticas ESG. Isso significa que a empresa pode não estar se empenhando nos propósitos e ideologia alinhados às práticas ESG, não se preocupando em transmitir tais valores aos seus stakeholders. Tais argumentos encontram respaldo em Leitão Junior e Freitas (2025), uma vez que identificaram risco sistemático (beta) mais elevado em empresas engajadas com práticas ESG.

E caso a firma se encontre em setores de caráter ambiental, que obrigue a divulgação de práticas nesse sentido, pode significar impacto irrelevante em seu risco. Correa-García e Vásques-Arango (2020), em sua pesquisa sobre impacto do ESG no desenvolvimento financeiro de entidades, concluíram que o índice ambiental foi o único que não apresentou significância sobre o desempenho das empresas, podendo, então, não ter relação direta com o risco.

Por sua vez, Sassen et al. (2016), no estudo sobre o impacto dos fatores ESG no risco das empresas, analisaram os riscos sob influência dos três pilares do ESG de maneira separada. Os resultados indicaram que apenas o pilar social exerce alguma influência sobre o risco, já que práticas sociais atendem as partes interessadas e a sociedade como um todo, significando diminuição do risco total e sistemático das empresas.

Outro possível motivo é que a adoção de práticas ESG pode ser uma tentativa de empresas que já se encontram em setores arriscados a diminuírem seus riscos. Vural-Yavas (2021), em sua pesquisa sobre a incerteza da política econômica, envolvimento das partes interessadas e práticas ambientais, sociais e de governança, analisou o comportamento de empresas no cenário europeu, no período de 2004 a 2017, concluindo que em períodos de elevada incerteza, as organizações aumentam o seu desempenho com práticas ESG, buscando reduzir seus riscos e obter mais segurança.

Por fim, o risco é influenciado por diversos fatores, fazendo com que a adoção de práticas ESG possa não ter um impacto de imediato sobre o risco das firmas. Como exemplo, Rengel et al. (2020), em seus estudos sobre a relação entre o risco e a remuneração dos executivos das empresas listadas na B3, obtiveram resultados nesse sentido, onde a relação entre remuneração dos executivos e o nível de risco das empresas, só se mostra perceptível no médio e longo prazo.

5 CONSIDERAÇÕES FINAIS

O objetivo geral deste estudo consistiu em examinar o risco das companhias abertas brasileiras com boas práticas ESG. Foram coletados dados sobre a divulgação de práticas ESG junto à plataforma Refinitiv Eikon, separando as empresas que apresentavam algum score ESG relatado das demais. Os dados sobre o coeficiente beta, representante da variação dos preços das ações das empresas, foram coletados a partir da base Economatica. A população do estudo contou com todas as companhias abertas brasileiras com dados disponíveis em ambas as bases no período entre 2019 e 2023, totalizando 1.402 observações.

De acordo com os resultados, observou-se que as empresas que praticam e divulgam alguma prática ESG possuem, em média, maior risco do que as demais companhias. Esses resultados foram contra a teoria e a hipótese desse estudo, uma vez que não se constatou menores riscos para as firmas praticantes do ESG. Uma possível explicação para esse achado reside no fato de que empresas mais expostas a riscos tendem a ser justamente aquelas que adotam e divulgam práticas ESG como forma de responder às pressões institucionais e sociais. Logo, o engajamento em ESG pode refletir não necessariamente uma redução imediata do risco, mas sim uma estratégia de gestão reputacional diante de maior exposição.

Compreende-se que os resultados deste estudo podem contribuir para o avanço de pesquisas que busquem relacionar o desempenho empresarial com as práticas ESG. A partir de uma abordagem mais direta acerca do ESG, com um olhar voltado para o mercado brasileiro, novas evidências foram obtidas para fomentar debates e discussões sobre o assunto. Ademais, os resultados servem para identificar os setores do mercado que são mais propensos a adotar as práticas ESG, oferecendo mais conteúdo acerca da divulgação dessas práticas.

Mesmo com essas contribuições, é necessário apresentar as limitações da pesquisa. A seleção de toda a população de companhias abertas brasileiras, com dados disponíveis, pode ter impactado os resultados à medida que não considera os contextos de cada setor, se mais ou menos arriscado ou setores regulamentados, que são obrigados a divulgar algumas práticas ESG. A seleção dos grupos se mostra outro fator limitante, uma vez que separa as empresas em apenas dois grupos, sem avaliar o grau de atuação em atividades ESG pelas companhias, colocando em um mesmo grupo firmas com muitas práticas e outras com poucas. Além disso, o enquadramento das companhias nos diferentes segmentos de listagem da B3 (Nível 1, Nível 2, Novo Mercado) também pode ter relevância, haja vista que cada segmento impõe diferentes exigências de governança e transparência.

Como sugestão para novos estudos, recomenda-se utilizar amostras de setores específicos, mais e menos arriscados, considerando também se são regulamentados ou não. Ademais, sugere-se contemplar o enquadramento das empresas nos segmentos da B3, de modo a verificar se as exigências de governança influenciam a relação entre risco e práticas ESG. Por fim, para ampliar os resultados, sugere-se considerar variáveis adicionais que podem exercer influência no objeto de estudo, tais como o tamanho da firma, a alavancagem e a rentabilidade.

REFERÊNCIAS

Capriolli, L. B. (2022). Retorno de ações e a quantificação dos seus fatores de risco [Trabalho de conclusão de curso, Universidade Federal de São Paulo].

Carvalho, D. L., Carvalho, L. O., Dantas, J. A., & Medeiros, O. R. (2019). Reação do mercado à opinião modificada da auditoria: valor de mercado e percepção de risco. Revista Universo Contábil, 15(2), 97–115. https://doi.org/10.4270/ruc.2019214

Casado, W. G. (2013). Uma aplicação do teste t de Student para grupo de alunos antes e depois do PIBID [Trabalho de conclusão de curso, Universidade Federal de Campina Grande]. http://dspace.sti.ufcg.edu.br:8080/jspui/handle/riufcg/20768

Correa-García, J. A., & Vásquez-Arango, L. (2020). Desempeño ambiental, social y de gobierno (ASG): incidencia en el desempeño financiero en el contexto latinoamericano. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 28(2), 67–84. https://doi.org/10.18359/rfce.4271

Damodaran, A. (2012). Valuation: Como avaliar empresas e escolher as melhores ações. LTC.

Edmans, A. (2023). The end of ESG. Financial Management, 52(1), 3–17. https://doi.org/10.1111/fima.12413

Fernandes, J. L., & Linhares, H. D. C. (2017). Financial Performance of ESG Investments in Developed and Emerging Markets. Available at SSRN 3091209. http://doi.org/10.2139/ssrn.3091209

Freeman, R. E. (1984). Strategic management: A stakeholder approach. Pitman.

Gil, A. C. (2002). Como elaborar projetos de pesquisa (4ª ed.). Atlas.

Gil, A. C. (2008). Métodos e técnicas de pesquisa social (6ª ed.). Atlas.

Godfrey, P. C., Merrill, C. B., & Hansen, J. M. (2009). The relationship between corporate social responsibility and shareholder value: An empirical test of the risk management hypothesis. Strategic Management Journal, 30(4), 425–445. https://doi.org/10.1002/smj.750

Guimarães, T. M., & Malaquias, R. F. (2023). Desempenho de Fundos de Ações considerando Investimentos ESG, Restrições Financeiras e a Pandemia COVID-19. BBR. Brazilian Business Review, 20, 18–37. https://doi.org/10.15728/bbr.2023.20.1.2.pt

Habib, A. M., & Mourad, N. (2024). The influence of environmental, social, and governance (ESG) practices on US firms’ performance: Evidence from the coronavirus crisis. Journal of the Knowledge Economy, 15(1), 2549–2570. https://doi.org/10.1007/s13132-023-01278-w

Jensen, M. C., & Meckling, W. H. (2008). Teoria da firma: comportamento dos administradores, custos de agência e estrutura de propriedade. Revista de Administração de Empresas, 48, 87–125.

Kimura, H., & Perera, L. C. J. (2005). Modelo de otimização da gestão de risco em empresas não financeiras. Revista Contabilidade & Finanças, 16, 59–72. https://doi.org/10.1590/S1519-70772005000100005

Lapponi, J. C. (2006). Matemática financeira (1ª ed.). Elsevier.

Leitão Junior, R. T., & de Freitas, M. A. L. (2025). Empresas ESG têm superioridade de desempenho e mitigam seus riscos? Um estudo para o mercado acionário brasileiro. Caderno Pedagógico, 22(1). https://doi.org/10.54033/cadpedv22n1-100

Low, A. (2009). Managerial risk-taking behavior and equity-based compensation. Journal of Financial Economics, 92(3), 470–490. https://doi.org/10.1016/j.jfineco.2008.05.004

Marconi, M. D. A., & Lakatos, E. M. (2003). Fundamentos de metodologia científica (5ª ed.). Atlas.

Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7(1), 77–91. https://doi.org/10.2307/2975974

Martins, M. (2022). A relação da divulgação das práticas ESG com o valor de mercado das empresas brasileiras de capital aberto [Dissertação de mestrado, Universidade Federal de Uberlândia]. https://doi.org/10.14393/ufu.di.2022.175

Mazzioni, S., Ascari, C., Rodolfo, N. M., & Dal Magro, C. B. (2023). Reflexos das práticas ESG e da adesão aos ODS na reputação corporativa e no valor de mercado. Revista Gestão Organizacional, 16(3), 59–77. https://doi.org/10.22277/rgo.v16i3.7394

Menezes, J. V. D. O. (2022). Análise da influência das práticas ESG no desempenho econômico-financeiro das empresas de capital aberto [Trabalho de conclusão de curso, Instituto Federal de Educação, Ciência e Tecnologia da Paraíba].

Nascimento, L. F., & Cavalcante, M. M. D. (2018). Abordagem quantitativa na pesquisa em educação: investigações no cotidiano escolar. Revista Tempos e Espaços em Educação, 11(25), 9–28.

Nunes, G. C., Nascimento, M. C. D., & de Alencar, M. A. C. (2016). Pesquisa científica: conceitos básicos. ID on line. Revista de psicologia, 10(29), 144–151. https://doi.org/10.14295/idonline.v10i1.390

Oliveira Júnior, J. L., Nossa, V., Nossa, S. N., & de Oliveira, E. S. (2023). Accrualls e risco sistemático nas empresas brasileiras. Revista Ambiente Contábil, 15(1), 112–136. https://doi.org/10.21680/2176-9036.2023v15n1ID28150

Pástor, Ľ., Stambaugh, R. F., & Taylor, L. A. (2021). Sustainable investing in equilibrium. Journal of Financial Economics, 142(2), 550–571. https://doi.org/10.1016/j.jfineco.2020.12.011

Rajgopal, S., & Shevlin, T. (2002). Empirical evidence on the relation between stock option compensation and risk taking. Journal of Accounting and Economics, 33(2), 145–171. https://doi.org/10.1016/S0165-4101(02)00042-3

Redecker, A. C., & Trindade, L. D. M. (2021). Práticas de ESG em sociedades anônimas de capital aberto: Um diálogo entre a função social instituída pela lei n 6.404/76 e a geração de valor. Revista Jurídica Luso Brasileira, 7(2), 59–125.

Rengel, R., de Sousa, A. M., Monteiro, J. J., & Meurer, R. M. (2020). Análise da relação entre riscos e remuneração dos executivos nas empresas listadas na B3. Revista Ibero-Americana de Estratégia, 19(1), 149–169. https://doi.org/10.5585/riae.v19i1.16787

Rodrigues, E. L. (1999). Segmentação, fragmentação e composição de ordens no mercado de capitais brasileiro: Os efeitos da listagem de ações de empresas brasileiras no mercado norte-americano através de recibos de depósito de ações [Tese de doutorado, Universidade Federal do Rio de Janeiro].

Ross, S. A., Westerfield, R., & Jaffe, J. F. (2002). Corporate finance (6th ed.). McGraw-Hill.

Santos, G. D., Pain, P., Fávero, L. P. L., & Marques, V. A. (2022). As práticas ESG importam? Uma análise da estrutura de capital em empresas latino-americanas. 8º Congresso UnB de Contabilidade e Governança, Brasília, DF, Brasil. Universidade de Brasília.

Sassen, R., Hinze, A. K., & Hardeck, I. (2016). Impact of ESG factors on firm risk in Europe. Journal of Business Economics, 86, 867–904. https://doi.org/10.1007/s11573-016-0819-3

Schleich, M. V. (2022). Quais são as políticas e práticas em recursos humanos mais utilizadas pelas empresas com melhores índices ESG no Brasil? Revista de Administração de Empresas, 62, e2021-0370. https://doi.org/10.1590/S0034-759020220511

Silva, P. R. (2006). Governança corporativa, mercado de capitais e crescimento econômico no Brasil [Dissertação de mestrado, Universidade Federal de Uberlândia].

Silva, P. S. (2021). Práticas ESG: Função social ou responsabilidade social da empresa? [Trabalho de conclusão de curso, Universidade Presbiteriana Mackenzie].

Silva, W. V., de Andrade Silveira, S. A., Del Corso, J. M., & Stadler, H. (2011). A influência da adesão às práticas de governança corporativa no risco das ações de empresas de capital aberto. Revista Universo Contábil, 7(4), 82–97. https://doi.org/10.4270/ruc.20117

Silva, W. V., Samohyl, R. W., & Costa, L. S. (2001). Formulação e gerenciamento de carteiras com base nos modelos CAPM e de Elton e Gruber. Revista Teoria e Evidência Econômica, 9(17), 25–42.

Sousa Neto, J. A., Machado Teixeira Fabel, L., & Federici Gomes, M. (2021). Constitucionalismo o gobernanza global? El pragmatismo en búsqueda del desarrollo sustentable. Revista Opinión Jurídica, 20(43), 485–507. https://doi.org/10.22395/ojum.v20n43a20

Souza, J. S. D. (2011). Modelo para identificação e gerenciamento do grau de risco de empresas (MIGGRI) [Tese de doutorado, Universidade Federal do Rio Grande do Sul].

Tian, Y., & Chen, J. (2009). Concept of voluntary information disclosure and a review of relevant studies. International Journal of Economics and Finance, 1(2), 55–59. https://doi.org/10.5539/ijef.v1n2p55

Todelo, A. C. F. D., Oliveira, A., Neves, G., Firmino, J., Gonçales, L. J., & Simões, P. (2023). As melhores práticas de ESG e como aplicá-las [Trabalho de conclusão de curso, Fundação Dom Cabral; Instituto de Transporte e Logística].

Vasconcelos, A. C., Aguiar Guedes, F. Y., Guimarães, D. B., & Tavares, F. B. R. (2023). Desempenho ESG, risco e a (in)existência do comitê de risco nas empresas brasileiras. Revista Mineira de Contabilidade, 24(3), 63–78. https://doi.org/10.51320/rmc.v24i3.1520

Vural‐Yavaş, Ç. (2021). Economic policy uncertainty, stakeholder engagement, and environmental, social, and governance practices: The moderating effect of competition. Corporate Social Responsibility and Environmental Management, 28(1), 82–102. https://doi.org/10.1002/csr.2034

Información adicional

redalyc-journal-id: 4775