Artigos

EFEITOS DA ABUSIVIDADE TRIBUTÁRIA E DA AGRESSIVIDADE TRIBUTÁRIA SOBRE A PERSISTÊNCIA DOS LUCROS EM EMPRESAS BRASILEIRAS

EFFECTS OF TAX AGGRESSIVENESS AND TAX AVOIDANCE ON EARNINGS PERSISTENCE IN BRAZILIAN COMPANIES

Fabiano de Castro Liberato Costa fclcosta@furb.br

Fabiano de Castro Liberato Costa fclcosta@furb.br

Graselene Lindner graselene@linnovate.com.br

Angélica Ferrari angelica_f@outlook.com.br

Roberto Carlos Klann rklann@furb.br

Graselene Lindner graselene@linnovate.com.br

Angélica Ferrari angelica_f@outlook.com.br

Roberto Carlos Klann rklann@furb.br

EFEITOS DA ABUSIVIDADE TRIBUTÁRIA E DA AGRESSIVIDADE TRIBUTÁRIA SOBRE A PERSISTÊNCIA DOS LUCROS EM EMPRESAS BRASILEIRAS

Revista Catarinense da Ciência Contábil, vol. 25, pp. 1-20, 2026

Conselho Regional de Contabilidade de Santa Catarina

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 15 Agosto 2025

Recibido del documento revisado: 16 Enero 2026

Aprobación: 23 Enero 2026

Publicación: 20 Febrero 2026

Resumo: Com o objetivo de analisar os efeitos da abusividade tributária e da agressividade tributária sobre a persistência dos lucros, este estudo examinou 286 empresas brasileiras não financeiras listadas, no período de 2017 a 2021, perfazendo 1.217 observações. Os dados foram coletados da base Refinitiv Eikon® e nas notas explicativas das demonstrações financeiras, tendo sido analisados por meio de regressões lineares pelo método dos Mínimos Quadrados Ordinários (MQO). A agressividade tributária foi mensurada pelas Book-Tax Differences Anormais (ABTD). Foram utilizadas duas proxies para a abusividade tributária: (i) a interação entre a ABTD e o risco fiscal, mensurado pelo desvio-padrão da alíquota efetiva corrente nos últimos cinco anos; e (ii) a variação anual da soma das provisões fiscais com os passivos fiscais contingentes, escalada pelo ativo total. Os resultados indicam que a abusividade tributária reduz a persistência dos lucros, o que não foi observado para a agressividade tributária. O estudo contribui com a literatura ao explorar a abusividade tributária, um constructo pouco utilizado em estudos anteriores, e ao corroborar o entendimento de que se trata de um constructo distinto da agressividade. O estudo também apresenta implicações práticas, ao demonstrar que estratégias fiscais que reduzem a despesa tributária sem elevar o risco fiscal são preferíveis para gestores e investidores, permitindo que estes aprimorem seus modelos de avaliação de empresas mediante a identificação daquelas que, por apresentarem baixa abusividade tributária, tenham a tendência de apresentar lucros mais persistentes.

Palavras-chave: Abusividade tributária, Agressividade tributária, Risco fiscal, Persistência dos lucros.

Abstract: With the aim of analyzing the effects of tax aggressiveness and tax avoidance on earnings persistence, this study examined 286 nonfinancial listed Brazilian companies over the period from 2017 to 2021. totaling 1.217 firm year observations. Data were collected from the Refinitiv Eikon® database and from the notes to the financial statements, and were analyzed using linear regressions estimated by the Ordinary Least Squares (OLS) method. Tax avoidance was measured using Abnormal Book Tax Differences (ABTD). Two proxies were employed for tax aggressiveness: (i) the interaction between ABTD and tax risk, measured by the standard deviation of the current effective tax rate over the previous five years; and (ii) the annual change in the sum of tax provisions and contingent tax liabilities, scaled by total assets. The results indicate that tax aggressiveness reduces earnings persistence, an effect not observed for tax avoidance. This study contributes to the literature by examining tax aggressiveness, a construct that has been scarcely used in prior research, and by supporting the view that it is distinct from tax avoidance. The study also offers practical implications by demonstrating that tax strategies that reduce tax expense without increasing tax risk are preferable for managers and investors, as they allow for improvements in firm valuation models through the identification of companies that, due to lower levels of tax aggressiveness, tend to exhibit more persistent earnings.

Keywords: Tax aggressiveness, Tax avoidance, Tax risk, Earnings persistence.

1 INTRODUÇÃO

A adoção de estratégias e planejamentos que visam a redução da despesa com tributos corporativos tem sido entendida como benéfica às empresas, na medida em que proporcionam maiores lucros e fluxos de caixa, o que aumenta o valor da firma (Hanlon & Heitzman, 2010, Wang et al., 2020). A literatura internacional denomina essa redução da despesa tributária como tax avoidance, que tem sido objeto de diversas pesquisas na área contábil, especialmente em relação a seus determinantes e implicações para a qualidade da informação contábil (Tang & Firth, 2011), conservadorismo condicional (Martinez et al., 2022), capacidade informacional do lucro (Santos et al., 2019) e value relevance (Drake et al., 2019), entre outros.

Entretanto, a diversidade de decisões gerenciais e contábeis que resultam na redução da despesa tributária faz com que a posição fiscal da empresa possa estar situada em qualquer ponto de uma linha contínua que vai desde a posição mais conservadora, em que há alto grau de certeza em relação à legalidade dos atos praticados, até a posição mais agressiva, com alto grau de incerteza em relação à legalidade (Francis et al., 2022; Lietz, 2013; Lisowsky et al., 2013; Martinez, 2017). Entre esses dois extremos, há uma zona cinzenta cuja gradação varia conforme a percepção de legalidade atribuível às estratégias adotadas.

Parte da literatura nacional traduz tax avoidance para agressividade tributária (ou agressividade fiscal) (Marchesi & Zanoteli, 2020; Marques et al., 2022; Martinez, 2017). Essa tradução dá a entender que o termo se refere apenas a práticas agressivas extremas, situadas no incerto limite entre legalidade e ilegalidade, em busca da máxima redução da despesa tributária. Todavia, nem toda atividade que reduz a despesa tributária pode ser chamada de agressiva. Por exemplo, a utilização de benefícios fiscais setoriais ou a aplicação de recursos em investimentos incentivados reduzem a carga tributária sem necessariamente atrair maior escrutínio das autoridades fiscais.

A utilização do termo “agressividade tributária” tem levado à confusão com o conceito de tax aggressiveness, que é adotado por parte da literatura para se referir apenas a atividades que atraem maior risco (Blouin, 2014, Francis et al., 2022; Lisowsky et al., 2013). Isso porque essa corrente da literatura defende que é possível identificar e mensurar a adoção de estratégias e planejamentos de fato situados no extremo mais agressivo do continuum, de forma diferenciada em relação às tradicionais formas de se conceituar e mensurar a tax avoidance. Esse subconjunto mais agressivo da tax avoidance é denominado por essa corrente teórica como tax aggressiveness (Bloiun, 2014; Francis et al., 2022; Lietz, 2013; Lisowsky et al., 2013). Em comparação com o continuum ilustrado por Lietz (2013), observa-se que o continuum de Martinez (2017) traduziu tax avoidance para “planejamento tributário agressivo” e tax aggressiveness para “planejamento tributário abusivo”. É com base nessa última expressão que se propõe, neste artigo, traduzir tax aggressiveness para abusividade tributária.

Assim, esse subconjunto de posições fiscais mais agressivas, caracterizadas pelo engajamento em planejamentos tributários que apresentam alta probabilidade de serem questionados pelas autoridades fiscais, sob a acusação de simulação, fraude à lei, abuso de forma ou de direito (Castro, 2010; Martinez, 2017), são denominadas neste estudo como abusividade tributária, sendo equivalente ao constructo que a literatura internacional denomina tax aggressiveness. Apesar da impropriedade da tradução, decidiu-se, neste estudo, manter a expressão agressividade tributária como tradução para o constructo denominado tax avoidance na literatura internacional, a fim de facilitar a comparação com estudos nacionais anteriores.

Dentre as proxies de qualidade dos lucros, a persistência é uma das principais por permitir analisar como o nível de variabilidade dos lucros ao longo do tempo pode oferecer resultados mais consistentes em modelos de avaliação patrimonial (Dechow et al., 2010). Uma vez que o lucro pode ser entendido como a conjugação de dois componentes, fluxo de caixa e accruals, verifica-se que a persistência dos lucros é afetada tanto pelo desempenho fundamental da firma, refletido no fluxo de caixa, quanto pelas decisões contábeis, as quais afetam a magnitude dos accruals, sendo que empresas com maiores accruals tendem a apresentar lucros mais persistentes (Dechow & Ge, 2006). A compreensão de que despesas diferidas com imposto de renda configuram um accrual (Blaylock et al., 2012) possibilita a interligação entre decisões tributárias e a persistência dos lucros.

Estudos anteriores examinaram os efeitos das Book-Tax Differences (BTD) sobre a persistência dos lucros, indicando que a BTD prejudica a persistência (Hanlon, 2005). A BTD é conceituada como a diferença entre o lucro contábil e o lucro tributável. Ocorre que os resultados dos estudos anteriores são direcionados principalmente por diferenças temporárias, uma vez que os accruals inerentes de decisões sobre a despesa diferida com imposto de renda não são necessariamente revertidos no ano seguinte, mas em períodos posteriores, o que diminui a persistência do lucro (Blaylock et al., 2012). Entretanto, a BTD pode ser causada por três situações distintas: a mera incongruência entre a normatização contábil e a legislação fiscal, o gerenciamento de resultados e a agressividade tributária (Tang & Firth, 2011).

Nesse sentido, embora a BTD seja uma das principais métricas de agressividade tributária (Santos et al., 2024), ela também carrega informações que refletem o mero descompasso entre as normas contábeis e fiscais de apuração do lucro, bem como as ações gerenciais que visam manipular o resultado contábil. Assim, observa-se que os estudos anteriores (Hanlon, 2005; Martinez & Bassetti, 2016) podem ter capturado efeitos da BTD sobre a persistência dos lucros que não necessariamente decorrem de ações intencionais dos gestores para reduzir a despesa tributária corporativa. Por essa razão, este estudo propõe a utilização de uma métrica de agressividade tributária que tenta minimizar a influência de outras situações não representativas de agressividade tributária, qual seja, a parcela anormal da BTD.

No entanto, embora a relação entre BTDs temporárias e persistência dos lucros já tenha sido investigada (Blaylock et al., 2012; Hanlon, 2005), ainda há uma lacuna na literatura no que se refere ao efeito da abusividade tributária sobre a persistência dos lucros. O estudo de Francis et al. (2022) é um dos poucos que abordaram a abusividade tributária, porém, sem investigar sua relação com a qualidade dos lucros. Tendo em vista a diversidade de práticas fiscais adotadas pelas empresas, é relevante evidenciar de forma específica e segregada os efeitos da agressividade e da abusividade tributárias sobre a persistência dos lucros, o que se constitui na lacuna de pesquisa explorada neste estudo. Desta forma, o objetivo deste estudo foi analisar os efeitos da abusividade tributária e da agressividade tributária sobre a persistência dos lucros.

Como cenário de pesquisa, investigou-se as empresas brasileiras não financeiras listadas em bolsa. Embora não seja um país com a economia plenamente desenvolvida, o Brasil é um cenário interessante para o estudo da tributação corporativa, pois apresenta a maior carga tributária de toda a América Latina e Caribe, com 33,3%, bem próximo à média da OCDE (Organização para a Cooperação e Desenvolvimento Econômico), que é de 34,0% (Organisation for Economic Co-operation and Development [OECD], 2024). O peso dos tributos na economia brasileira consiste em um poderoso incentivo à agressividade e à abusividade tributárias. A compreensão de como agressividade tributária, abusividade tributária e persistência dos lucros interagem nesse contexto pode auxiliar as empresas na busca por maior eficiência em sua gestão tributária, consistindo em potencial fonte de vantagem competitiva.

Os resultados confirmam a expectativa de que devido ao caráter mais arriscado da abusividade, seus efeitos sobre a persistência dos lucros são mais pronunciados do que os da agressividade. Ainda, questionam estudos anteriores que demonstraram uma relação negativa e significativa entre a BTD temporária e a persistência dos lucros, lançando luz sob a possibilidade de tal métrica não ser adequada a esse nível de análise, principalmente por terem sidos dirigidos por diferenças temporárias (Hanlon, 2005; Blaylock et al., 2012). Na maioria das vezes, os planejamentos tributários mais agressivos geram majoritariamente diferenças permanentes entre o lucro contábil e o lucro tributável (Castro, 2010), o que justifica que as BTDs temporárias tenham efeitos mais amenos sobre a persistência dos lucros.

Esta pesquisa contribui com a literatura sobre tributação corporativa e sobre a qualidade das informações contábeis, pois buscou compreender se estratégias fiscais mais arriscadas impactam a qualidade da informação contábil de maneira diferenciada em comparação com estratégias menos arriscadas. Isso reforça a posição teórica dos autores que defendem que agressividade e abusividade são constructos distintos (Blouin, 2014; Francis et al., 2022; Lisowsky et al., 2013) e oferece um avanço na compreensão dos efeitos das decisões tributárias dos gestores sobre a qualidade da informação contábil. Nesse sentido, este estudo se diferencia de pesquisas recentes que investigaram a associação entre agressividade tributária e persistência dos lucros (Lou et al., 2025; Xu, 2024) na medida em que examina especificamente o constructo da abusividade tributária, enquanto outros estudos analisaram apenas a agressividade tributária.

Adicionalmente à contribuição teórica, esta pesquisa também tem implicações práticas importantes. Ela é relevante para acionistas, investidores e analistas de mercado, na medida em que esses usuários externos da informação contábil podem se valer de seus resultados para aprimorar seus modelos de avaliação de empresas, podendo identificar aquelas que, por apresentarem baixa abusividade tributária, tenham a tendência de apresentar lucros mais persistentes.

2 ANTECEDENTES E HIPÓTESES DE PESQUISA

O lucro pode ser decomposto em fluxo de caixa e accruals, sendo que a parcela de accruals é menos persistente do que a parcela de fluxos de caixa (Sloan, 1996). Segundo Dechow e Ge (2006), a natureza conservadora da contabilidade tende a reduzir o lucro do período corrente, pois apenas parte dos investimentos é capitalizada, enquanto outra parte é lançada como despesa do exercício. Por isso, empresas que se encontram em crescimento, adquirindo ativos para aumentar sua produção e suas vendas, tendem a apresentar elevados accruals positivos para compensar o fluxo de caixa negativo momentaneamente causado pelos investimentos. Em contrapartida, empresas que se encontram em fase de redução de linhas de negócios apresentam elevados accruals negativos, decorrentes, por exemplo, de impairment de ativos (Dechow & Ge, 2006). Os accruals atuariam, assim, como um fator de estabilização, reduzindo a variabilidade dos lucros ao longo do tempo, o que favorece a apresentação de resultados mais consistentes em modelos de avaliação de investimentos.

A abusividade tributária é um fator que pode influenciar a persistência dos lucros, uma vez que o risco fiscal a ela associado pode aumentar a variabilidade da despesa tributária, especialmente quando a empresa com histórico de apresentar baixos níveis de despesa com tributos se vê obrigada a efetuar o reconhecimento contábil dos tributos, multas e juros oriundos de autuações. Em regra, a necessidade de reconhecimento decorre de decisões judiciais desfavoráveis à empresa, que fazem com que a probabilidade de perda deixe de ser considerada possível e passe a ser considerada provável (CPC, 2009). Ao efetuar o reconhecimento contábil da despesa decorrente de uma autuação, a empresa registra um accrual que ocasiona a redução inesperada do lucro do período do reconhecimento, resultando em menor persistência.

Além das decisões exaradas em seus próprios processos tributários, a variabilidade no reconhecimento de despesas tributárias também pode decorrer de decisões vinculantes dos tribunais superiores. Isso porque uma empresa cuja posição fiscal está embasada em interpretações controversas pode se ver obrigada a rever suas estratégias fiscais em função de decisões tomadas na sistemática dos recursos repetitivos no âmbito do Superior Tribunal de Justiça (STJ), ou em temas com repercussão geral reconhecida, no âmbito do Supremo Tribunal Federal (STF). Essa revisão impacta a despesa tributária corrente e de períodos futuros, uma vez que a empresa pode alterar sua estratégia a partir da decisão do tribunal superior.

Por exemplo, as empresas que tinham decisão judicial transitada em julgado para não recolher a Contribuição Social sobre o Lucro Líquido (CSLL) tiveram que passar a recolhê-la a partir da decisão do STF nos Temas 881 e 885, que relativizou o entendimento sobre a “coisa julgada” em matéria tributária. Para essas empresas, o início do recolhimento da CSLL diminui o lucro líquido do período subsequente e prejudica a persistência. De qualquer forma, espera-se que a maior variabilidade no reconhecimento de despesas tributárias, que decorre, dentre outros fatores, de estratégias tributárias mais ousadas, prejudique a capacidade do lucro corrente de explicar o lucro futuro.

A definição da abusividade tributária como um subconjunto da agressividade (Francis et al., 2022) torna importante que se defina com maior precisão este último constructo. Hanlon e Heitzman (2010) definem a agressividade tributária de forma ampla, considerando como tal qualquer atividade da qual resulte a redução explícita da despesa tributária da firma, sendo indiferente, para esses autores, se a posição fiscal da firma recai em um ponto mais próximo ou mais distante do extremo de maior incerteza do continuum. Como decorrência dessa definição, as métricas mais comuns utilizadas para mensurar a agressividade tributária não fazem qualquer distinção qualitativa acerca do risco associado à estratégia fiscal adotada.

Por outro lado, diversos estudos diferenciam as posições fiscais situadas no extremo mais agressivo do espectro. Tais posições mais arriscadas enfrentam maior oposição da autoridade tributária, visto estarem embasadas em interpretações legais ainda não consolidadas e em argumentos jurídicos mais frágeis (Francis et al., 2022; Lisowsky et al., 2013). As posições fiscais situadas no extremo mais agressivo do continuum da agressividade tributária caracterizam a abusividade tributária.

A situação é ainda mais complexa no Brasil, onde as dificuldades de interpretação da legislação tributária aumentam consideravelmente o risco associado a posições mais agressivas, sendo que as empresas precisam lidar com esse risco durante longo período. Isso porque a decisão definitiva acerca da legalidade dos atos praticados só é alcançada ao final da discussão travada no Poder Judiciário, muitos anos depois dos fatos geradores. Destaque-se que o prazo médio de julgamento de processos tributários no Brasil é de 13 anos, consideradas as esferas administrativa e judicial (Plutarco, 2012). Adicionalmente, os recursos às autuações tributárias no âmbito federal têm sido julgados em uma abordagem da prevalência da substância sobre a forma, sob uma perspectiva econômica e com base em critérios que consideram o “abuso de lei” para decidir sobre a validade dos planejamentos fiscais (Martinez, 2017), o que aumenta ainda mais a incerteza associada às posições fiscais mais arriscadas.

Métricas como a Effective Tax Rate (ETR) e a BTD capturam tanto a agressividade tributária quanto o gerenciamento de resultados, além de simples divergências entre a normatização contábil e a legislação tributária para a apuração do lucro (Ferreira et al., 2012; Morais & Macedo, 2021; Tang & Firth, 2011). Assim, embora a literatura documente uma relação negativa entre BTDs Temporárias e a persistência dos lucros (Hanlon, 2005), é difícil afirmar se isso se deve à agressividade tributária ou ao gerenciamento de resultados, ou, ainda, às meras diferenças entre os critérios contábeis e fiscais para o reconhecimento de receitas e despesas.

Estendendo o estudo de Hanlon (2005), Blaylock et al. (2012) documentaram que grandes BTDs Temporárias decorrentes de gerenciamento de resultados apresentam menor persistência dos lucros e dos accruals. Os autores demonstraram ainda que as grandes BTDs Temporárias carregavam informações incrementais para a persistência dos lucros, relativamente à magnitude dos accruals. Ao excluir as BTDs Permanentes, os estudos de Hanlon (2005) e Blaylock et al. (2012) examinaram apenas estratégias corporativas que, visando a mera postergação dos tributos, situam-se na parte menos agressiva do continuum.

A literatura reconhece que a BTD pode ser decomposta em duas parcelas. A primeira, chamada de BTD Normal, decorre justamente das divergências entre os critérios contábeis e fiscais para a determinação do lucro. A segunda, denominada BTD Anormal, ou ABTD (Abnormal Book-Tax Differences), é reflexo das ações discricionárias dos gestores, realizadas com a intenção de gerenciar o lucro contábil ou o tributário, ou ambos (Morais & Macedo, 2021, Tang & Firth, 2011). Com vistas a eliminar a influência do mero desalinhamento das normatizações, este estudo utilizou a ABTD proposta por Tang & Firth (2011) para mensurar a agressividade tributária. Em seu estudo, esses autores documentaram que a agressividade tributária explicava 27,8% da ABTD, enquanto o gerenciamento de resultados explicava apenas 7,4%. Por sua vez, a interação entre os gerenciamentos tributário e contábil explicava 3,2% da ABTD.

Assim, como a ABTD é explicada principalmente pela agressividade tributária, pode-se afirmar que seu uso nesta pesquisa elimina a influência do mero desalinhamento das normas e minimiza a influência do gerenciamento de resultados, sendo uma métrica mais específica para capturar as decisões gerenciais tomadas com o propósito de reduzir tributos. Entretanto, ainda assim, a ABTD pode refletir estratégias tributárias situadas em qualquer ponto do continuum, sendo necessário incorporar a noção de risco caso se queira focar nos planejamentos fiscais mais agressivos.

Em linha com os achados de Hanlon (2005) e Blaylock et al. (2012), estudos mais recentes também documentaram a relação negativa entre a agressividade tributária e a persistência dos lucros. Xu (2024) documentou que elevados níveis de agressividade tributária estão associados a menor persistência dos lucros. No mesmo sentido, Lou et al. (2025) concluíram que a agressividade tributária conforme, que é aquela que reduz concomitantemente tanto o lucro contábil quanto o lucro tributável, está negativamente associada com a persistência dos lucros.

Entretanto, evidências empíricas sobre a relação entre tax aggressiveness (isto é, abusividade tributária) e persistência dos lucros são limitadas, o que permanece uma lacuna na literatura. O constructo de abusividade tributária permite examinar os efeitos de estratégias tributárias mais ousadas, nas quais há maior incerteza quanto à aceitação pela autoridade fiscal. As duas métricas de abusividade tributária propostas e utilizadas neste estudo incorporam o conceito de risco fiscal. Para Blouin (2014), a abusividade tributária somente pode ser definida por meio da consideração do risco associado às atividades de planejamento tributário.

Não obstante as diferenças entre agressividade e abusividade tributárias, ambos os constructos podem prejudicar a persistência dos lucros. Nesse sentido, pressupõe-se que a incerteza associada a posições fiscais agressivas diminua a capacidade do lucro atual de explicar o lucro futuro, em razão da probabilidade de que a empresa tenha que reconhecer despesas relativas a autuações fiscais.

Assim, em linha com estudos anteriores, espera-se que a agressividade tributária esteja negativamente associada à persistência dos lucros (Blaylock et al., 2012; Hanlon, 2005). Semelhantemente, espera-se que a abusividade tributária seja também informativa sobre a variabilidade da despesa com tributos e, consequentemente, sobre a persistência dos lucros. Diante desse cenário, propõem-se as seguintes hipóteses de pesquisa:

H1: Empresas com elevada agressividade tributária apresentam lucros menos persistentes do que as demais empresas.

H2: Empresas com elevada abusividade tributária apresentam lucros menos persistentes do que as demais empresas.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 População e Amostra

A população do estudo corresponde às empresas não financeiras listadas na Brasil, Bolsa, Balcão (B3) no período de 2017 a 2021. Empresas financeiras, tais como bancos e seguradoras, por exemplo, possuem normatização contábil específica, o que gera preferências específicas sobre o grau de agressividade tributária. Por essa razão, não foram consideradas neste estudo. Para a delimitação da amostra, foram também excluídas as observações que não continham as informações necessárias ao cálculo dos constructos essenciais da pesquisa.

A delimitação de um período de análise pequeno (cinco anos) decorreu da necessidade de trabalhosa coleta manual de dados nas notas explicativas para compor uma das métricas de abusividade tributária, que não é comumente encontrada em estudos sobre tributação corporativa. A maior parte dos dados utilizados na pesquisa foram coletados na base Refinitiv Eikon®, com exceção dos dados sobre passivos fiscais contingentes, que foram coletados manualmente mediante leitura das notas explicativas disponíveis no sítio da B3 na internet. A amostra final desbalanceada consistiu em 286 empresas e 1.217 observações.

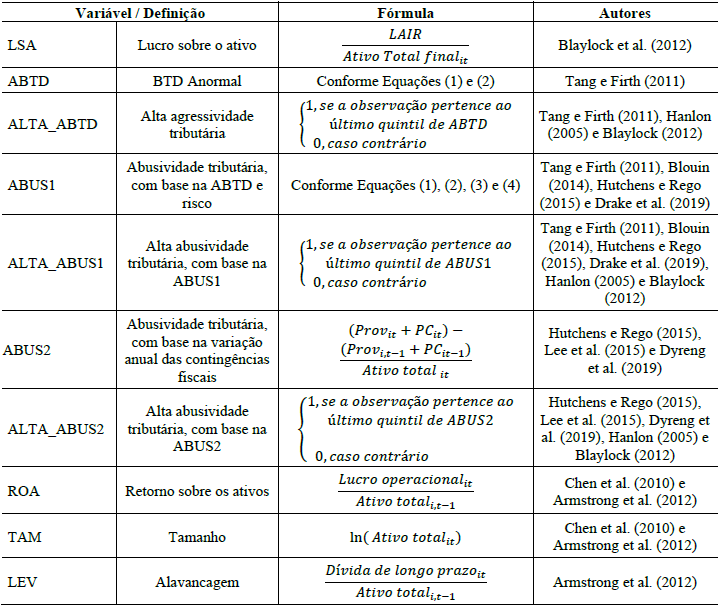

3.2 Constructos

A definição das variáveis utilizadas no estudo é apresentada na Tabela 1. Para mensurar a abusividade tributária foram utilizadas duas proxies. A primeira, ABUS1, baseia-se em estudos como Blouin (2014), Hutchens e Rego (2015) e Drake et al. (2019), e foi definida como a interação entre a ABTD e o risco fiscal, mensurado pelo desvio-padrão da ETR Corrente dos últimos cinco anos. A segunda métrica adotada para mensurar a abusividade tributária, ABUS2, baseia-se nos passivos fiscais contingentes, conforme adiante se detalhará.

Fonte: Elaboração própriaNota. Prov: provisões fiscais; PC: passivos fiscais contingentes, informados nas notas explicativas; LAIR: Lucro antes do imposto de renda.

Em relação à ABTD, utilizada para mensurar a agressividade tributária e para calcular a primeira proxy de abusividade, destaca-se que, conforme Tang e Firth (2011), ela consiste no resíduo da regressão da BTD contra alguns itens que causam apenas diferenças esperadas entre o lucro contábil e o lucro tributável, ou seja, diferenças decorrentes tão somente do descompasso entre as normas contábeis e a legislação tributária, conforme a Equação (1).

Seguindo Tang e Firth (2011), na Equação (1) a BTD foi apurada conforme Equação (2); ΔINV é a variação dos investimentos, calculada como a soma do ativo imobilizado com o ativo intangível, do ano t-1 para o ano t, escalada pelo ativo total; ΔREV é a variação da receita líquida do ano t-1 para o ano t, escalada pelo ativo total; NOL é apuração de prejuízo fiscal no período, escalada pelo ativo total, sendo que, como o prejuízo fiscal não é diretamente observável, utiliza-se como proxy o prejuízo contábil, em linha com Morais e Macedo (2021), e caso a empresa tenha apurado lucro no período, a variável assume o valor zero; TLU é o valor do prejuízo fiscal acumulado utilizado para compensação no período de apuração, escalado pelo ativo total, sendo utilizada como proxy a variação negativa do ativo fiscal diferido do ano t-1 para o ano t; e ε é o resíduo da regressão. A ABTD consiste no termo de erro ε.

Em linha com Tang e Firth (2011), a regressão da Equação (1) foi operacionalizada separadamente para cada ano e setor econômico. A BTD utilizada na regressão foi calculada conforme a Equação (2), na qual o LAIR corresponde ao lucro antes do imposto de renda e 0,34 corresponde à alíquota conjugada do Imposto de Renda e da CSLL.

Embora a ABTD apresente a vantagem de não capturar diferenças decorrentes tão somente do descompasso entre a normatização contábil e a legislação fiscal, ela ainda é considerada uma métrica de agressividade tributária, pois não consegue discernir o risco associado às estratégias fiscais adotadas. Assim, a primeira métrica utilizada para capturar a abusividade tributária baseia-se na conjugação da ABTD com o risco fiscal, cuja proxy é baseada na variabilidade da alíquota efetiva, uma vez que a variabilidade reflete a incerteza associada à posição fiscal da empresa.

Seguindo Blouin (2014), Hutchens e Rego (2015) e Drake et al. (2019), o risco fiscal (RF) corresponde ao desvio-padrão da CETR (Current Effective Tax Rate – alíquota efetiva corrente) nos últimos cinco anos, conforme Equação (3). A CETR é calculada pela razão entre a despesa corrente com imposto de renda e CSLL e o lucro antes dos impostos (LAIR). Devido às dificuldades de interpretação de CETRs negativas e maiores do que a unidade, a CETR foi limitada entre os valores 0 e 1, em linha com a literatura acima mencionada.

A abusividade tributária é caracterizada por posições fiscais concomitantemente agressivas e incertas, baseando-se, em regra, em planejamentos fiscais juridicamente questionáveis. Assim, considerou-se que quanto maior o risco associado a determinada observação, maior seu nível de abusividade. Assim, definiu-se como métrica para a abusividade tributária o resultado da multiplicação da ABTD pelo risco fiscal, conforme a Equação (4).

A segunda métrica da abusividade tributária baseia-se em estudos como Blouin (2014), Dyreng et al. (2019) e Francis et al. (2022), que examinaram as UTBs (Unrecognized Tax Benefits) previstas na norma FIN (Financial Interpretation) n.º 48, editada pelo FASB (Financial Accounting Standards Board). As UTBs são provisões para litígios fiscais apuradas e divulgadas por empresas norte-americanas após avaliarem sua posição fiscal no momento da preparação de suas demonstrações financeiras (Lee et al., 2015). De acordo com a FIN 48, a empresa deve registrar, como redução da despesa tributária, o valor do benefício fiscal decorrente de determinada transação, somente se avaliar que a probabilidade de o benefício ser mantido após eventual fiscalização é maior do que 50%. Os valores não registrados como benefício fiscal também devem ser reconhecidos, porém, não como redução da despesa tributária, mas como provisão, mais especificamente como um passivo fiscal diferido, denominado UTB. Segundo Lisowsky et al. (2013), as UTBs decorrem de transações sujeitas a incerteza, tornando-as aptas a capturar o nível de abusividade tributária.

Por se tratar de uma espécie de contingência fiscal, as UTBs se assemelham às provisões de que trata a norma internacional de contabilidade IAS 37, aplicada no Brasil conforme o CPC 25 (CPC, 2009). A IAS 37 estabelece que a provisão só pode ser reconhecida se for provável que será necessária uma saída de recursos para liquidar a obrigação e for possível efetuar uma estimativa confiável do valor da obrigação. Do contrário, a provisão não deverá ser reconhecida, e, se a saída de recursos for considerada possível (ou seja, não apenas remota), a obrigação deve ser divulgada como passivo contingente nas notas explicativas.

A IAS 37 utiliza a expressão “mais provável que sim do que não” para definir o conceito de “provável”, que é equivalente à menção da FIN 48 acerca da probabilidade acima de 50%. Entretanto, há uma diferença fundamental entre a forma com que as empresas norte-americanas aplicam a FIN 48 e a prática das empresas brasileiras na aplicação da IAS 37. Isso porque, conforme apontado por Lee et al. (2015) e Lisowsky et al. (2013), as empresas norte-americanas registram a UTB antes de qualquer ação da autoridade tributária.

No Brasil, ao contrário, a prática comum é as empresas avaliarem e registrarem suas provisões fiscais e passivos fiscais contingentes apenas após serem autuadas, refletindo, portanto, apenas situações em que de fato existe um litígio tributário. Somente nesse momento a administração exerce seu julgamento e decide se reconhece o valor em seu passivo ou se apenas divulga a contingência em nota explicativa. Não obstante essa diferença, propõe-se que o montante das contingências tributárias divulgadas como provisões ou passivos contingentes seja utilizado como proxy da abusividade tributária. Entretanto, essa proxy pode apresentar viés de detecção, uma vez que as atividades de tax aggressiveness não detectadas pela autoridade tributária não farão parte das contingências.

Assim, seguindo Dyreng et al. (2019), definiu-se a segunda métrica para a abusividade tributária como a variação anual da soma das provisões fiscais com os passivos fiscais contingentes, escalada pelo ativo total, denominada ABUS2, calculada conforme apresentado na Tabela 1. Para o cálculo da variável, foram consideradas as provisões e passivos fiscais contingentes relativos a tributos de competência das três esferas de governo (federais, estaduais e municipais), o que torna a métrica mais abrangente.

Como os passivos fiscais contingentes constam apenas em notas explicativas, o que demanda alta carga de trabalho manual para a coleta, a ABUS2 foi calculada apenas para as empresas não financeiras pertencentes ao Índice Brasil 100 (IBrX 100 B3), o que reduziu o tamanho da amostra para 303 observações para o modelo que a utiliza. O IBrX 100 é o resultado de uma carteira teórica composta pelos 100 ativos de maior negociabilidade e representatividade no mercado de ações brasileiro (B3, n.d.). A limitação da análise da ABUS2 às empresas com maior volume de negociação não prejudica a generalização dos resultados alcançados, ainda mais quando se observa que foram confirmados pela outra métrica de abusividade utilizada, que contou com a amostra maior.

Como variáveis de controle foram utilizadas a lucratividade (ROA), o tamanho da empresa (TAM) e a alavancagem (LEV) (Armstrong et al., 2012; Chen et al., 2010; Wang et al., 2020). Esses três constructos estão associados a maiores incentivos e oportunidades para o gerenciamento tributário, ou seja, à maior agressividade tributária, sendo importante sua inclusão nos modelos de regressão.

3.3 Modelo Estatístico

O modelo de regressão utilizado neste estudo foi adaptado de Hanlon (2005) e Blaylock et al. (2012), que analisaram o efeito de altas BTDs positivas e negativas sobre a persistência dos lucros. A adaptação consistiu em substituir as variáveis que indicavam altas BTDs pelas variáveis que indicam alta abusividade tributária, conforme a Equação (5). Para fins comparativos entre agressividade e abusividade fiscais, e objetivando avaliar a primeira hipótese de pesquisa, foi também operacionalizado um modelo em que a métrica de abusividade foi substituída pela ABTD.

Na Equação (5), o termo LSA representa o lucro sobre o ativo; ALTA_ABUS(AGR) denota alta abusividade ou alta agressividade tributária, intercalando entre os modelos com as variáveis de ALTA_ABUS1 (abusividade), ALTA_ABUS2 (abusividade) e ALTA_ABTD (agressividade). Dessa forma, a Equação (5) gerou três modelos distintos, conforme a métrica de abusividade ou agressividade tributária utilizada.

Assim, o Modelo 1 utilizou a ALTA_ABUS1, conforme definida na Tabela 1, e teve o objetivo de analisar a relação entre a persistência dos lucros e a abusividade tributária mensurada pela ABTD multiplicada pelo risco fiscal. O Modelo 2 utilizou a ALTA_ABUS2, conforme definida na Tabela 1, e teve o objetivo de analisar a relação entre a persistência dos lucros e a abusividade tributária mensurada pela variação anual das contingências fiscais. Por fim, o Modelo 3 utilizou a ALTA_ABTD, conforme definida na Tabela 1, e teve o objetivo de analisar a relação entre a persistência dos lucros e a agressividade tributária.

Todas as regressões foram operacionalizadas com as variáveis dicotômicas que indicam as observações com maior abusividade ou agressividade (maior quintil). Os modelos foram estimados pelo método dos Mínimos Quadrados Ordinários (MQO), com efeitos fixos de ano e setor. O controle de efeitos fixos fornece aos modelos um poder explicativo incremental e robustece os resultados das variáveis de interesse, visto que não podem ser atribuídos a características particulares associadas ao ano ou ao setor econômico. Nos modelos em que o pressuposto de homocedasticidade dos resíduos não foi atendido, conforme o Teste de White, as regressões foram operacionalizadas com erros-padrão robustos, clusterizados por empresa.

Foram ainda realizados testes de multicolinearidade e autocorrelação dos resíduos, com o objetivo de validar os resultados dos modelos. Para análise da multicolinearidade foi realizado o teste Variance Inflation Factor (VIF). Valores de VIF menores do que cinco indicam que não há problemas de multicolinearidade. Para a análise da autocorrelação dos resíduos, realizou-se o teste Durbin-Watson (DW).

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Inicialmente, a Tabela 2 apresenta as estatísticas descritivas da amostra. Todas as variáveis contínuas do estudo foram winzorizadas a 1% e 99%.

| Variável | Média | DP | Min | Q1 | Mediana | Q3 | Max |

| LSAit+1 | 0,0601 | 0,0965 | -0,3019 | 0,0166 | 0,0573 | 0,1029 | 0,3429 |

| LSAit | 0,0615 | 0,0907 | -0,2896 | 0,0199 | 0,0584 | 0,1001 | 0,3644 |

| ABUS1it | -0,0011 | 0,0104 | -0,0327 | -0,0031 | -0,0003 | 0,0011 | 0,0337 |

| ABUS2it | 0,0086 | 0,0214 | -0,0248 | 0,0000 | 0,0015 | 0,0107 | 0,0992 |

| ABTDit | -0,0004 | 0,0492 | -0,0956 | -0,0279 | -0,0064 | 0,0183 | 0,1827 |

| ROAit | 0,1045 | 0,1070 | -0,2034 | 0,0504 | 0,0925 | 0,1446 | 0,5209 |

| TAMit | 21,919 | 1,829 | 17,333 | 20,661 | 21,985 | 23,160 | 25,926 |

| LEVit | 0,2284 | 0,1727 | 0,0000 | 0,0904 | 0,2101 | 0,3335 | 0,7447 |

A partir da Tabela 2, observa-se que a proxy da abusividade baseada na variação anual dos passivos fiscais contingentes (ABUS2) apresenta média positiva e primeiro quartil igual a zero, indicando que cerca de 75% das observações apresentaram aumento nos passivos fiscais contingentes de um ano para outro. O terceiro quartil de ABUS2, no valor de 0,0107, indica que mais de 25% das observações apresentaram aumento anual nas provisões e passivos fiscais contingentes superior a 1% de seu ativo total.

Em relação à ABUS1, a ABUS2 apresenta menor variabilidade, uma vez que seu coeficiente de variação (não tabulado) é 2,48, sendo que a ABUS1 apresenta coeficiente de variação (não tabulado) de -9,45. Isso pode ser explicado, em parte, pela maior homogeneidade da amostra composta apenas pelas empresas que compõem o índice IBrX 100. Por outro lado, essa constatação pode indicar que a variabilidade da alíquota efetiva, que é utilizada para calcular o risco fiscal (que compõe a ABUS1), tem pouco impacto no registro de passivos fiscais contingentes.

A Tabela 3 apresenta a matriz de correlações de Pearson das variáveis dependente e independentes.

| Variáveis | LSAi,t+1 | LSAit | ABUS1it | ABUS2it | ABTDit |

| LSAi,t+1 | 1 | ||||

| LSAit | 0.56** (1.217) | 1 | |||

| ABUS1it | 0,12** (1.217) | 0,16* (1.217) | 1 | ||

| ABUS2it | 0,06 (303) | -0,04 (303) | 0,05 (303) | 1 | |

| ABTDit | 0,12** (1.217) | 0,23** (1.217) | 0,71** (1.217) | 0,06 (303) | 1 |

Os valores da Tabela 3 indicam boa correlação entre o lucro do período corrente e o do período seguinte, sugerindo razoável persistência. Adicionalmente, observa-se que tanto o lucro do período corrente quanto o do período seguinte estão correlacionados com as métricas de agressividade e abusividade, a última somente quando mensurada pela ABUS1. Porém, embora significativas, essas correlações são consideradas fracas. A proxy que mensura a abusividade a partir da variação das provisões e passivos fiscais contingentes (ABUS2) não apresentou correlação com nenhuma outra variável do estudo, possivelmente em função do reduzido tamanho da amostra. Observa-se ainda a existência de alta correlação entre ABUS1 e ABTD, o que é explicado pela própria construção da variável ABUS1, que é o produto da multiplicação da ABTD pelo risco fiscal, conforme a Equação (4).

De modo geral, as análises univariada e bivariada apresentam resultados preliminares coerentes com os fenômenos estudados e com as relações esperadas entre as variáveis. Porém, somente a análise multivariada é capaz de fornecer resultados consistentes e aptos para atender ao objetivo da pesquisa. Assim, a Tabela 4 apresenta os resultados das regressões lineares multivariadas, relativas aos três modelos operacionalizados.

| Variável dependente: LSAi,t+1 | Modelo 1ABUS1 | Modelo 2ABUS2 | Modelo 3ABTD |

| Constante | 0,0041 (0,10) | 0,0247 (0,26) | 0,0043 (0,10) |

| LSAit | 0,4759*** (4,79) | 0,7372*** (7,20) | 0,4351*** (3,93) |

| ALTA_ABUS1it | 0,0065 (0,77) | ||

| LSAit* ALTA_ABUS1it | -0,1718* (-1,93) | ||

| ALTA_ABUS2it | 0,0142 (1,28) | ||

| LSAit* ALTA_ABUS2it | -0,1766* (-1,69) | ||

| ALTA_ABTDit | 0,0026 (0,30) | ||

| LSAit* ALTA_ABTDit | -0,0706 (-0,98) | ||

| ROAit | 0,1129 (1,64) | -0,1459* (-1,90) | 0,1212 (1,65) |

| TAMit | -0,0002 (-0,09) | -0,0018 (-0,45) | 0,0000 (0,01) |

| LEVit | -0,1028*** (-4,73) | -0,0649** (-2,32) | -0,1035*** (-4,52) |

| Erros-padrão robustos | Sim | Não | Sim |

| Efeitos fixos de ano e setor | Sim | Sim | Sim |

| Estatística F | 26,38*** | 10,84*** | 24,72*** |

| R2 ajustado | 34,37% | 38,24% | 33,84% |

| VIF máximo | 4,79 | 4,43 | 4,72 |

| DW | 1,63 | 1,74 | 1,63 |

| N | 1.217 | 303 | 1.217 |

Inicialmente, observa-se que os três modelos apresentam adequada significância global, tendo em vista o valor da estatística F. Apresentam ainda R2 ajustado em torno de 25% para os modelos com a amostra maior (Modelos 1 e 3), e de cerca de 10% para o modelo com a amostra menor (Modelo 2). Tais valores são satisfatórios, pois são compatíveis com estudos na área de ciências sociais aplicadas. Os modelos apresentam ainda VIF máximo de 4,79, indicando ausência de multicolinearidade das variáveis explicativas, e estatística DW de cerca de 1,7, indicando que as regressões não têm problemas de autocorrelação serial dos resíduos.

Os resultados da Tabela 4 indicam que o lucro do período atual ajuda a explicar o lucro do período seguinte, uma vez que os coeficientes de LSAit são positivos e significativos nos três modelos. Esse resultado é particularmente relevante para o Modelo 2, em que o coeficiente de LSAit continuou apresentando significância estatística apesar do tamanho reduzido da amostra.

Adicionalmente, observa-se que o Modelo 2 apresentou maior persistência dos lucros do que os Modelos 1 e 3, visto que o coeficiente de LSAit no Modelo 2 é maior do que nos outros dois modelos. Segundo Dechow et al. (2010), maiores coeficientes de LSAit implicam maior persistência dos lucros. Esse resultado sugere que as empresas que compõem o índice IBrX 100 apresentam lucros de melhor qualidade do que as demais empresas da B3, o que pode estar associado ao fato de essas empresas apresentarem maiores volumes de negociação. A grande liquidez das ações integrantes do IBrX 100 leva a maior escrutínio de investidores, analistas e do regulador, aumentando os incentivos para que essas empresas apresentem informações contábeis de maior qualidade.

As empresas do IBrX 100 apresentam maior persistência dos lucros mesmo para as observações que apresentam maior nível de abusividade. Comparando-se os Modelos 1 e 2, observa-se que os dois apresentam coeficientes de LSA*ALTA_ABUS bastante semelhantes, de modo que, para as observações com maior abusividade, o coeficiente resultante (LSA+LSA*ALTA_ABUS) ainda é significativamente maior no Modelo 2, em comparação com o Modelo 1. Embora as métricas de abusividade sejam diferentes entre os Modelos 1 e 2, é possível afirmar que a persistência dos lucros das empresas pertencentes ao IBrX 100 é proporcionalmente menos afetada pela abusividade tributária do que as demais empresas da B3.

A influência da abusividade tributária sobre a persistência dos lucros deve ser examinada a partir do coeficiente da interação LSA*ALTA_ABUS nos Modelos 1 e 2. Similarmente, o efeito da agressividade tributária sobre a persistência dos lucros deve ser aferido com base no coeficiente da interação LSA*ALTA_ABTD no Modelo 3. Com base na Tabela 4, os resultados demonstram que os coeficientes de LSA*ALTA_ABUS1 (Modelo 1) e de LSA*ALTA_ABUS2 (Modelo 2) são negativos e significativos, indicando que a abusividade tributária reduz a persistência dos lucros.

Por outro lado, o coeficiente de LSA*ALTA_ABTD (Modelo 3) não apresentou significância estatística, o que sugere que a agressividade tributária, conforme mensurada pela ABTD, não influencia a persistência dos lucros. Assim, em seu conjunto, os resultados da Tabela 4 demonstram que níveis elevados de abusividade tributária reduzem a persistência dos lucros, enquanto níveis elevados de agressividade não apresentam esse efeito, o que permite concluir pela rejeição da hipótese H1 e pela não rejeição da hipótese H2.

Em relação à abusividade tributária, os resultados são coerentes com o entendimento de que estratégias fiscais mais agressivas podem prejudicar a previsibilidade dos lucros e a assertividade dos modelos de avaliação de empresas. Isso porque o risco associado a essas estratégias aumenta a variabilidade do lucro, uma vez que é mais provável que ele seja inesperadamente reduzido pelo reconhecimento de autuações fiscais. Tal achado é robusto à utilização de duas métricas distintas para a mensuração da abusividade tributária.

Os resultados do Modelo 2 são especialmente relevantes, pois confirmam os achados do Modelo 1 para uma amostra significativamente menor e demonstram que, a exemplo das UTBs, as provisões e passivos fiscais contingentes podem ser utilizados como proxy para a abusividade tributária. Os valores das autuações recebidas pela empresa configuram a materialização do risco associado à estratégia fiscal adotada. Embora as autuações possam ser canceladas ao final do processo administrativo ou judicial, sua existência revela que os planejamentos fiscais adotados não tiveram a concordância das autoridades fiscais. O fato de ter sido objeto de autuação revela que o planejamento tributário estava calcado em interpretações legais duvidosas e em argumentos jurídicos discutíveis, que são justamente os elementos que definem a abusividade (Francis et al., 2022; Lisowsky et al., 2013).

Registre-se que regressões (não tabuladas) realizadas com uma métrica de abusividade baseada apenas nas provisões fiscais (excluídos os passivos contingentes) não apresentaram significância estatística, o que reforça o valor informacional dos passivos contingentes. Outro fator que corrobora a relevância do Modelo 2 é o fato da métrica ABUS2 capturar não apenas provisões e passivos contingentes do imposto de renda e CSLL. Ao capturar as contingências fiscais de todos os entes federativos, incluindo outros tributos federais, o ICMS e o ISS, por exemplo, a ABUS2 oferece uma visão mais completa da posição fiscal da empresa, não acessada quando se utilizam métricas desenvolvidas para capturar somente os tributos sobre a renda.

Em relação à agressividade tributária, os resultados da Tabela 4 não repetiram os achados de Hanlon (2005) e Blaylock et al. (2012), que haviam documentado uma relação negativa entre elevadas BTDs e a persistência do lucro. Tal fato revela que os resultados dos estudos anteriores refletem, principalmente, os efeitos de meras diferenças mecânicas entre o lucro contábil e o fiscal, decorrentes, em sua maioria, de divergências entre a normatização contábil e a legislação tributária. A utilização da BTD Anormal exclui a influência dessas divergências, mas ainda pode conter elementos de gerenciamento de resultados (Morais & Macedo, 2021; Tang & Firth, 2011). A ausência de relação entre elevadas ABTDs e persistência dos lucros é coerente com o entendimento de que a natureza das estratégias fiscais adotadas é relevante para a análise de seus efeitos sobre a qualidade das informações contábeis. Somente as estratégias fiscais mais arriscadas, situadas no extremo mais agressivo do continuum da agressividade tributária (Lietz, 2013; Martinez, 2017), afetam negativamente a persistência dos lucros, o que explica a ausência de significância para a ABTD.

Os resultados do Modelo 3 sugerem que os achados de Hanlon (2005) e Blaylock et al. (2012) são direcionados, principalmente, por divergências entre as normas contábil e fiscal. De fato, Hanlon (2005) justificou a relação negativa entre BTDs temporárias e persistência dos lucros pelo fato de que a despesa tributária diferida não se reverte, necessariamente, no ano seguinte ao de seu reconhecimento. Um exemplo disso é a depreciação acelerada incentivada, que gera diferenças temporárias que vão sendo revertidas à medida que o ativo vai sendo depreciado de acordo com a normatização contábil, no decorrer de diversos exercícios. Ao deixar de capturar as diferenças normais entre o lucro contábil e o tributável, assim entendidas aquelas surgidas das diferentes normatizações, a ABTD se torna mais adequada para capturar apenas as ações deliberadas dos gestores para manipular o lucro, seja o contábil, seja o tributável.

De modo geral, os resultados sugerem que o risco é um elemento fundamental na análise das posições fiscais das empresas. Por considerar o risco associado às estratégias fiscais adotadas, a abusividade tributária se mostra um constructo mais adequado para explicar os efeitos das decisões gerenciais sobre a qualidade das informações contábeis. Ademais, verifica-se que as métricas de agressividade mais comumente utilizadas na literatura, que em geral se baseiam na definição ampla de Hanlon e Heitzman (2010) e desconsideram o risco associado aos planejamentos tributários, afetam a qualidade das informações contábeis em razão de outros fatores, distintos da agressividade tributária, o que explica os resultados de Hanlon (2005) e Blaylock et al. (2012).

5 CONCLUSÃO

Este estudo avança na pesquisa sobre a agressividade tributária ao focar no subconjunto mais agressivo do constructo, cuja especificidade permite que seja abordado como um constructo distinto, denominado abusividade tributária (tax aggressiveness), que considera o risco associado aos planejamentos tributários (Bloiun, 2014; Francis et al., 2022; Lisowsky et al., 2013). Com o objetivo de analisar os efeitos da abusividade tributária e da agressividade tributária sobre a persistência dos lucros, o estudo examinou uma amostra de 286 empresas brasileiras não financeiras listadas na B3, em uma janela temporal de cinco anos.

Ao documentar a ausência de influência de altas ABTDs sobre a persistência dos lucros, esta pesquisa avança em relação aos estudos anteriores, pois evidencia que seus achados foram dirigidos, principalmente, pela desconformidade entre as normas contábeis e fiscais, e não por ações deliberadas dos gestores para gerenciar o lucro tributável e/ou o contábil. Na medida em que a ABTD captura apenas o oportunismo dos gestores, desconsiderando o mero desalinhamento entre as normas, observa-se que esse oportunismo afeta a persistência dos lucros somente quando os gestores empreendem planejamentos tributários considerados mais arriscados.

Nesse sentido, os resultados indicam que a elevada abusividade tributária afeta negativamente a capacidade do lucro corrente de explicar o lucro futuro, demonstrando que as incertezas inerentes aos planejamentos tributários mais ousados prejudicam a qualidade das informações contábeis. Esse achado é robusto à utilização de duas métricas distintas para a mensuração da abusividade.

Os planejamentos fiscais mais arriscados caracterizam-se pela prática de atos de legalidade questionável, situados, muitas vezes, no tênue limite entre a elisão e a evasão fiscal (Lietz, 2013; Martinez, 2017). A grande economia tributária que oportunizam eleva o nível de incerteza, uma vez que a interpretação conferida pelas autoridades tributárias pode embasar autuações fiscais que, quando reconhecidas pelas empresas conforme a normatização contábil (CPC, 2009), reduzem o lucro e prejudicam a persistência. Os resultados deste estudo demonstram que tal efeito não ocorre quando é utilizada uma métrica de agressividade tributária, que não distingue as práticas tributárias de maior risco.

A partir desses resultados, o estudo apresenta importantes implicações práticas, ao sugerir que estratégias fiscais que reduzem a despesa tributária sem elevar o risco fiscal (ou seja, que geram baixa abusividade tributária) são preferíveis para gestores e investidores, por duas razões principais. Em primeiro lugar, porque atraem menor escrutínio das autoridades fiscais, o que reduz os custos decorrentes de multas e juros, bem como aqueles associados à defesa de eventuais autuações nos âmbitos administrativo e judicial. Para os gestores, o desafio é encontrar as estratégias tributárias que alcancem o nível ótimo de redução dos tributos corporativos em função do nível de risco aceitável pelos investidores.

Em segundo lugar, porque não prejudicam a persistência dos lucros, permitindo que investidores e analistas obtenham resultados mais consistentes em seus modelos de avaliação. A partir da análise das provisões e passivos fiscais contingentes, investidores e analistas podem identificar as empresas que, por apresentarem baixa abusividade tributária, tenham lucros mais persistentes.

Por exemplo, suponha-se que uma empresa estruture seus negócios de forma a realizar vendas internas para controladas tributadas de forma mais favorável (por exemplo, o lucro presumido) ou que gozam de incentivos fiscais. Outra empresa realiza a incorporação de controlada com o reconhecimento de ágio por rentabilidade futura (goodwill), que então passa a ser amortizado fiscalmente. A segunda empresa apresenta uma posição fiscal de maior abusividade tributária, visto que é mais arriscada, pois consta como um dos assuntos mais fiscalizados pela autoridade tributária (Receita Federal do Brasil [RFB], 2021). Assim, observa-se que, pelo escrutínio apresentado pela autoridade tributária, a posição fiscal da segunda empresa está baseada em interpretações ainda não consolidadas e em argumentos jurídicos mais frágeis (Francis et al., 2022; Lisowsky et al., 2013).

Nesse exemplo, a empresa que adotou a primeira prática apresentará menor abusividade tributária, e consequentemente, lucros mais persistentes, de modo que os investidores tenderão a avaliá-la mais favoravelmente. A segunda empresa, por apresentar maior abusividade tributária, tenderá a apresentar lucros menos persistentes, o que gera fluxos de caixa com maior incerteza, prejudicando seu uso em modelos de valuation pelo método dos fluxos de caixa descontados.

Esta pesquisa também apresenta relevantes implicações práticas para a autoridade tributária e para o regulador do mercado de capitais (Comissão de Valores Mobiliários [CVM]). Para a autoridade tributária, o estudo apresenta novas proxies para a mensuração da abusividade tributária, oportunizando seu uso para a identificação das empresas que apresentam maior abusividade, que passam a ser passíveis de seleção para fiscalização. Para a CVM, o estudo evidencia que as contingências fiscais, por serem proxy de abusividade tributária, influenciam a persistência dos lucros, de modo que devem ser objeto de redobrada atenção. Nesse sentido, empresas que apresentam notas explicativas com pouco detalhamento sobre suas contingências fiscais passariam a sofrer maior escrutínio do regulador.

Não obstante os cuidados conceituais e metodológicos adotados, este estudo não está isento de limitações. A primeira decorre do fato de a ABTD capturar tanto o gerenciamento de resultados quanto a agressividade tributária. Tal situação é uma dificuldade comum em estudos sobre a agressividade tributária, sendo poucos os estudos que tentam encontrar formas de mensurar os dois fenômenos de forma independente, cada uma delas com suas próprias limitações.

A segunda limitação consiste no viés de detecção associado à proxy da abusividade tributária que utiliza as provisões e passivos contingentes, uma vez que tais elementos dependem de que os planejamentos tributários abusivos tenham sido detectados e autuados pela autoridade fiscal. Apesar disso, os resultados do modelo que utiliza as contingências foram confirmados pelo modelo que utiliza a ABTD conjugada com o risco fiscal, o que atenua essa limitação e corrobora a utilização das contingências na mensuração da abusividade.

Outra limitação se refere ao tamanho da amostra do modelo que utiliza as provisões e os passivos fiscais contingentes como proxy da abusividade. Novamente, tal limitação foi contornada pela confirmação dos resultados pelo modelo que utiliza a ABTD conjugada com o risco fiscal como proxy. O reduzido período analisado (cinco anos) também é uma limitação. Embora fosse desejável a análise de um período maior, observa-se que essa abordagem está em linha com alguns estudos anteriores sobre o tema, como o de Hanlon (2005), que avaliou o período de sete anos (1994 a 2000), e o de Martinez e Bassetti (2016), que também examinou o período de cinco anos (2009 a 2013).

Por fim, a defasagem de dados também pode ser considerada uma limitação do estudo, visto que o último ano analisado foi 2021, que era o último ano disponível na data da coleta. No entanto, não se vislumbra a ocorrência de qualquer evento posterior que possa ter alterado as relações estudadas, o que mitiga essa limitação. Além disso, a pesquisa analisou dados mais atualizados do que estudos anteriores sobre persistência dos lucros e agressividade tributária. O estudo mais recente identificado (Martinez & Bassetti, 2016) utilizou dados até 2013.

Apesar dessas limitações, o estudo foi capaz de demonstrar a possibilidade de analisar os efeitos das práticas fiscais abusivas de forma separada das demais práticas de agressividade tributária, em linha com a corrente da literatura que considera a abusividade tributária um constructo diferente da agressividade (Bloiun, 2014; Francis et al., 2022; Lietz, 2013; Lisowsky et al., 2013). Espera-se que novos estudos possam utilizar e aprimorar as métricas aqui desenvolvidas, identificando determinantes e consequências específicas da abusividade tributária, o que tem o potencial de impulsionar a pesquisa contábil na área tributária.

Agradecimentos

Os autores agradecem à Fundação de Amparo à Pesquisa e Inovação do Estado de Santa Catarina (FAPESC), Edital 19/2024, pelo apoio financeiro na realização desta pesquisa.

REFERÊNCIAS

Armstrong, C. S., Blouin, J. L., & Larcker, D. F. (2012). The incentives for tax planning. Journal of Accounting and Economics, 53(1-2), 391–411. https://doi.org/10.1016/j.jacceco.2011.04.001

Blaylock, B., Shevlin, T., & Wilson, R. J. (2012). Tax avoidance, large positive temporary book-tax differences, and earnings persistence. The Accounting Review, 87(1), 91–120. https://doi.org/10.2308/accr-10158

Blouin, J. (2014). Defining and measuring tax planning aggressiveness. National Tax Journal, 67(4), 875–899. https://doi.org/10.17310/ntj.2014.4.06

B3. (n.d.). Índice Brasil 100 (IBrX 100 B3). Recuperado em 9 de fevereiro de 2024, de https://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-amplos/indice-brasil-100-ibrx-100.htm

Castro, L. F. de M. (Org.). (2010). Planejamento tributário: análise de casos. MP Editora.

Chen, S., Chen, X., Cheng, Q., & Shevlin, T. (2010). Are family firms more tax aggressive than non-family firms? Journal of Financial Economics, 95(1), 41–61. https://doi.org/10.1016/j.jfineco.2009.02.003

Comitê de Pronunciamentos Contábeis. (2009). Pronunciamento técnico CPC 25 - provisões, passivos contingentes e ativos contingentes. https://s3.sa-east-1.amazonaws.com/static.cpc.aatb.com.br/Documentos/304_CPC_25_rev%2019.pdf

Dechow, P. M., & Ge, W. (2006). The persistence of earnings and cash flows and the role of special items: Implications for the accrual anomaly. Review of Accounting Studies, 11, 253–296. https://doi.org/10.1007/s11142-006-9004-1

Dechow, P., Ge, W., & Schrand, C. (2010). Understanding earnings quality: A review of the proxies, their determinants and their consequences. Journal of Accounting and Economics, 50(2-3), 344–401. https://doi.org/10.1016/j.jacceco.2010.09.001

Drake, K. D., Lusch, S. J., & Stekelberg, J. (2019). Does tax risk affect investor valuation of tax avoidance? Journal of Accounting, Auditing & Finance, 34(1), 151–176. https://doi.org/10.1177/0148558X17692674

Dyreng, S. D., Hanlon, M., & Maydew, E. L. (2019). When does tax avoidance result in tax uncertainty? The Accounting Review, 94(2), 179–203. https://doi.org/10.2308/accr-52198

Ferreira, F. R., Martinez, A. L., Costa, F. M. D., & Passamani, R. R. (2012). Book-tax differences e gerenciamento de resultados no mercado de ações do Brasil. RAE - Revista de Administração de Empresas, 52, 488–501. https://periodicos.fgv.br/rae/article/view/30416

Francis, B., Sun, X., Weng, C. H., & Wu, Q. (2022). Managerial ability and tax aggressiveness. China Accounting and Finance Review, 24(1), 53–75. https://doi.org/10.1108/CAFR-02-2022-0002

Hanlon, M. (2005). The persistence and pricing of earnings, accruals, and cash flows when firms have large book‐tax differences. The Accounting Review, 80(1), 137–166. https://doi.org/10.2308/accr.2005.80.1.137

Hanlon, M., & Heitzman, S. (2010). A review of tax research. Journal of Accounting and Economics, 50(2-3), 127–178. https://doi.org/10.1016/j.jacceco.2010.09.002

Hutchens, M., & Rego, S. O. (2015). Does greater tax risk lead to increased firm risk? SSRN Electronic Journal. https://ssrn.com/abstract=2186564

Lee, B. B., Dobiyanski, A., & Minton, S. (2015). Theories and Empirical Proxies for Corporate Tax Avoidance. Journal of Applied Business & Economics, 17(3), 21–34. http://www.na-businesspress.com/JABE/LeeBB_Web17_3_.pdf

Lietz, G. M. (2013). Tax avoidance vs. tax aggressiveness: A unifying conceptual framework. SSRN Electronic Journal. https://ssrn.com/abstract=2363828

Lisowsky, P., Robinson, L., & Schmidt, A. (2013). Do publicly disclosed tax reserves tell us about privately disclosed tax shelter activity? Journal of Accounting Research, 51(3), 583–629. https://doi.org/10.1111/joar.12003

Lou, Y., Wright, B., Wang, Y., & Zhao, C. (2025). Conforming tax avoidance and earnings persistence. Pacific Accounting Review, 37(1), 89–112.

Marchesi, R. F., & Zanoteli, E. J. (2020). Agressividade fiscal e investimentos no mercado acionário brasileiro. Advances in Scientific and Applied Accounting, 1(1), 065–083. https://doi.org/10.14392/asaa.2020130304

Marques, V. A., Zucolotto, A. de F., Guzzo Acerbe, L., & Zanoteli, E. J. (2022). Incerteza Econômica e Nível de Agressividade Tributária das Empresas Listadas na B3. Revista de Educação e Pesquisa em Contabilidade (REPeC), 16(1). https://doi.org/10.17524/repec.v16i1.2992

Martinez, A. L. (2017). Agressividade Tributária: Um Survey da Literatura. Revista de Educação e Pesquisa em Contabilidade, 11(0), 106–124. https://doi.org/10.17524/repec.v11i0.1724

Martinez, A. L., & Bassetti, M. (2016). Ciclo de vida das empresas, book-tax differences e a persistência nos lucros. Revista de Educação e Pesquisa em Contabilidade, 10(2). https://doi.org/10.17524/repec.v10i2.1312

Martinez, A. L., Santana Júnior, J. L. D., & Sena, T. R. (2022). Agressividade tributária como fator determinante do conservadorismo condicional no Brasil. Revista Contabilidade & Finanças, 33. https://doi.org/10.1590/1808-057x20221484.pt

Morais, H. C. B., & Macedo, M. A. da S. (2021). Relação entre gerenciamento de resultado e abnormal book-tax differences no Brasil. Revista Contabilidade & Finanças, 32(85), 46–64. https://doi.org/10.1590/1808-057x202009230

Organisation for Economic Co-operation and Development. (2024). Revenue statistics in Latin America and the Caribbean 2024. OECD Publishing. https://doi.org/10.1787/33e226ae-en

Plutarco, H, M. (2012). A sonegação e a litigância tributária como forma de financiamento. Economic Analysis of Law Review, 3(1), 122–147. https://doi.org/10.18836/2178-0587/ealr.v3n1p122-147

Receita Federal do Brasil. (2021). Relatório anual da fiscalização: Resultados de 2020; plano de ação para 2021. Recuperado em 8 de janeiro de 2026, de https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/relatorios/fiscalizacao/relatorio-anual-fiscalizacao-2020-2021.pdf/view

Santos, B. B. M., Santos, G. C. dos, Albuquerque Ribeiro, C. D. M. de, & Pinto, L. J. S. (2024). Agressividade tributária: Uma revisão sistemática das pesquisas brasileiras. Revista de Administração, Contabilidade e Economia da Fundace, 15(3). https://doi.org/10.13059/racef.v15i3.1217

Santos, D. C. D., Guimarães, G. O. M., & Macedo, M. A. D. S. (2019). Gerenciamento tributário e qualidade da informação contábil: análise do impacto da agressividade tributária na capacidade informacional do lucro para o mercado brasileiro de capitais. Pensar Contábil, 21(74).

Sloan, R. G. (1996). Do stock prices fully reflect information in accruals and cash flows about future earnings? The Accounting Review, 289–315. https://www.jstor.org/stable/248290

Tang, T., & Firth, M. (2011). Can book-tax differences capture earnings management and tax management? Empirical evidence from China. The International Journal of Accounting, 46(2), 175–204. https://doi.org/10.1016/j.intacc.2011.04.005

Wang, F., Xu, S., Sun, J., & Cullinan, C. P. (2020). Corporate Tax Avoidance: a Literature Review and Research Agenda. Journal of Economic Surveys, 34(4), 793–811. https://doi.org/10.1111/joes.12347

Xu, Y. (2024). The effect of tax avoidance on earnings persistence: evidence from China. Journal of Economic and Administrative Sciences, (ahead-of-print). https://doi.org/10.1108/JEAS-04-2023-0086

Información adicional

Versão do Artigo apresentada no: XXIV USP International Conference on Accounting (São Paulo, 2024) e no VI ICMA (International Conference in Management and Accounting) (Online, 2024).

Información adicional

redalyc-journal-id: 4775