2026

25

22022025

26012026

Risielly Mota Silva Fernandes risielly.silva@live.com

Risielly Mota Silva Fernandes risielly.silva@live.com

João Paulo Machado Ribeiro jpmr0505@gmail.com

Edilson Paulo e.paulo@ufsc.br

João Paulo Machado Ribeiro jpmr0505@gmail.com

Edilson Paulo e.paulo@ufsc.br

Resumo: O objetivo dessa pesquisa é avaliar o nível de adesão dos relatórios de sustentabilidade das empresas do setor elétrico brasileiro de capital aberto às normas SASB aplicadas ao setor. Foi realizada análise de conteúdo em 72 relatórios de sustentabilidade quanto ao disclosure voluntário das métricas de divulgação de sustentabilidade estabelecidas pelo Sustainability Accounting Standard Board de empresas pertencentes ao subsetor de Energia Elétrica listadas na B3 S/A – Brasil, Bolsa, Balcão (B3) nos anos de 2022, 2023 e 2024. O setor é reconhecido por apresentar alto nível de divulgação de sustentabilidade e as empresas são sujeitas a um padrão mínimo de disclosure socioambiental, conforme o enforcement requerido pela agência reguladora. Os resultados indicam que o setor apresenta diferentes níveis de maturidade na divulgação de informações alinhadas à SASB: algumas empresas altamente aderentes e a maioria de média a baixa divulgação e, no período analisado, houve apenas um leve aumento geral no nível de aderência. Isso demonstra que ainda não há uma adesão sistemática dos requerimentos do SASB. Buscar essa adequação pode facilitar a adoção das normas de divulgação de sustentabilidade IFRS, a transparência e a comparabilidade das informações financeiramente materiais. A relevância desse estudo se estende para além da indústria e do local onde foi aplicado, podendo ser utilizado como gancho para futuras pesquisas sobre materialidade financeira na divulgação em sustentabilidade. Essa análise fornece informações relevantes para reguladores, empresas, investidores e outras partes interessadas.

Palavras-chave: SASB, Divulgação, Relatório de Sustentabilidade, Setor Elétrico, Análise de Conteúdo.

Abstract: The objective of this study is to assess the level of adherence of sustainability reports issued by publicly traded companies in the Brazilian electric power sector to the SASB standards applicable to the sector. A content analysis was conducted on 72 sustainability reports, focusing on the voluntary disclosure of sustainability reporting metrics established by the Sustainability Accounting Standards Board, covering companies in the Electric Power subsector listed on B3 S.A. – Brasil, Bolsa, Balcão (B3) for the years 2022, 2023, and 2024. The sector is recognized for exhibiting a high level of sustainability disclosure, and companies are subject to a minimum standard of social and environmental disclosure, in accordance with the enforcement required by the regulatory agency. The results indicate that the sector displays different levels of maturity in the disclosure of information aligned with SASB standards, with a few companies showing high adherence and the majority presenting medium to low levels of disclosure. Over the period analyzed, there was only a slight overall increase in the level of adherence. This finding demonstrates that systematic adoption of SASB requirements has not yet been achieved. Seeking such alignment may facilitate the adoption of IFRS sustainability disclosure standards, as well as enhance transparency and comparability of financially material information. The relevance of this study extends beyond the industry and geographic context in which it was applied, as it may serve as a starting point for future research on financial materiality in sustainability disclosure. This analysis provides relevant information for regulators, companies, investors, and other stakeholders.

Keywords: SASB, Disclosure, Sustainability Report, Electric Power Sector, Content Analysis.

Artigos

ADESÃO VOLUNTÁRIA AOS PADRÕES SASB E REPORTE DE SUSTENTABILIDADE NO SETOR ELÉTRICO BRASILEIRO

VOLUNTARY ADOPTION OF SASB STANDARDS AND SUSTAINABILITY REPORTING IN THE BRAZILIAN ELECTRIC POWER SECTOR

Risielly Mota Silva Fernandes risielly.silva@live.com

João Paulo Machado Ribeiro jpmr0505@gmail.com

Edilson Paulo e.paulo@ufsc.br

Recepción: 22 Febrero 2025

Recibido del documento revisado: 23 Diciembre 2025

Aprobación: 26 Enero 2026

Publicación: 05 Marzo 2026

A divulgação de sustentabilidade é uma importante fonte de informação para investidores e demais stakeholders, permitindo que as empresas apresentem seus impactos e práticas nos aspectos ambientais, sociais e de governança, além do econômico (Yu et al., 2023). Essa tendência de divulgação está relacionada, na maioria das vezes, ao histórico institucional, ambiente regulatório, exposição a riscos, pressão de grupos ambientais, mídia e custos políticos, inferindo que divulgações de sustentabilidade com alta qualidade não apenas afetariam as demonstrações financeiras, mas apresentariam reflexos na governança corporativa, na gestão de risco, na reputação e nas perspectivas da empresa (Iatridis, 2013).

Os relatórios de sustentabilidade iniciaram como prática voluntária das empresas para atender a demanda por parte dos shareholders e demais stakeholders (Michelon, 2011). Diante disso, diversas iniciativas surgiram ao longo das últimas décadas com sugestões de padrões e estruturas para divulgação de diversos aspectos de sustentabilidade como, por exemplo, as normas emitidas pelo Sustainability Accounting Standards Board [SASB] (Hales, 2021; IFRS Foundation, 2024a). As divulgações requeridas pelas normas do SASB têm sua materialidade pautada nos possíveis impactos econômicos significativos das questões de sustentabilidade que estão relacionadas às atividades desenvolvidas pelas empresas (Laine et al., 2022).

As normas SASB possuem como foco os investidores, como stakeholder principal (Laine et al. 2022), e dentre as 77 indústrias abrangidas por suas diretrizes de disclosure o setor de energia elétrica possui uma série de aspectos que tornam relevante a análise da qualidade de seu reporte de sustentabilidade, tais como: os níveis de emissões de gases de efeito estufa (GEE), uso de recursos naturais nas suas operações, demanda atual de uma transição energética e investimentos em inovação tecnológica. Para o setor de energia elétrica, o padrão traz um conjunto de tópicos de divulgação de sustentabilidade organizados em 19 métricas (IFRS Foundation, 2024a).

No Brasil, o setor elétrico é regulado pela Agência Nacional de Energia Elétrica [Aneel], organizado em um sistema público-privado como forma de garantir que a sociedade tenha acesso a esse serviço essencial. Sendo um dos dez países que mais consome e gera energia no mundo, o mercado brasileiro de energia elétrica atrai investidores, motivados também pelo seu alto potencial para geração de energia limpa, posicionado como um dos países que mais gera energia através de fontes renováveis (Brasil, 2022; Empresa de Pesquisa Energética, 2024). As empresas do setor desempenham um papel importante quanto a responsabilidade socioambiental, devido ao seu alto impacto econômico, ambiental e social através do reporte em sustentabilidade, por isso a Aneel estabelece critérios básicos para divulgação de informações socioambientais, ficando a critério da empresa a escolha de padrões mais completos para elaboração do relatório (Ribeiro et al., 2017; Aneel, 2022).

Embora a literatura aponte que métricas de sustentabilidade personalizadas, como as do SASB, aumentam a relevância informacional e podem gerar benefícios financeiros, essas evidências concentram-se principalmente em contextos internacionais (Busco et al., 2020; Eng et al., 2022; Carvajal & Nadeem, 2023). No setor elétrico brasileiro, os estudos têm se limitado à análise da evolução da divulgação ambiental e avaliação do uso de frameworks gerais de divulgação (Gubiani et al., 2013; Lugoboni et al., 2015; Binotti & Besen, 2019), permanecendo pouco explorada a aplicação de métricas materiais para o setor e seus efeitos sobre a qualidade da divulgação. Diante disso, considerando o papel que as empresas do setor elétrico no Brasil desempenham na responsabilidade socioambiental, a relevância das normas SASB como diretriz complementar para melhorar a transparência, comparabilidade e a qualidade da divulgação de informações de sustentabilidade, surge a seguinte questão: qual é o nível de adesão dos relatórios de sustentabilidade das empresas brasileiras desse setor a essa norma? O objetivo desta pesquisa é avaliar o nível de adesão dos relatórios de sustentabilidade das empresas de capital aberto do setor elétrico brasileiro com a norma SASB aplicável ao setor.

Devido ao caráter voluntário da divulgação, podem surgir questionamentos sobre a qualidade das informações apresentadas (Helfaya & Whittington, 2019). Considerando a importância do setor para o desenvolvimento econômico do país, a necessidade de comunicar temas materiais relacionados à sustentabilidade — especialmente diante de preocupações com o meio ambiente, recursos limitados e as metas estabelecidas pelos Objetivos de Desenvolvimento Sustentável [ODS] —, bem como a iminente obrigatoriedade dessa divulgação no Brasil, se faz fundamental avaliar o estágio atual do processo de comunicação sobre sustentabilidade (United Nations, 2016; Comissão de Valores Mobiliários [CVM,], 2023). Essa avaliação pode ser feita com base em uma visão clara e métricas bem definidas como as do SASB, possibilitando traçar o melhor caminho para garantir melhoria na qualidade na divulgação de temas materiais correlatos à sustentabilidade.

As preocupações com a mudança climática e gestão de recursos naturais vêm levantando debates ao longo das últimas décadas inclusive na área de contabilidade (Setiawan et al., 2023). Concomitante a isso, reguladores e corporações aumentaram sua atenção para o reporte de sustentabilidade (Pizzi et al., 2023). A divulgação em sustentabilidade pode ser considerada como um dos principais meios para as organizações comunicarem seus diversos stakeholders sobre o seu desempenho e impactos nos aspectos sobre governança, ambiente e o social [ESG], apresentando também riscos e estratégias acerca dos impactos causados pelas suas atividades (Iatridis, 2013; Zaid & Issa, 2023).

A divulgação em sustentabilidade parte de uma necessidade de que as empresas se responsabilizem pelos seus impactos e em como administram seus recursos visando criar valor com foco no desenvolvimento sustentável (Rusu et al., 2024). Além disso, existe uma pressão social para que elas assim o façam dado que os impactos e riscos, principalmente quanto às mudanças climáticas, passam a ser sentidos em todo o mundo (Mbanyele & Muchenje, 2022). Isso provoca uma mudança de visão da sociedade, o que pode ser observado, por exemplo, no comportamento de investidores ao escolherem empresas ambiental e socialmente responsáveis na diversificação de suas carteiras (Foley et al., 2024).

Maechler (2023), em seu estudo, aponta que as informações ambientais passaram a ter atenção dos normatizadores como resultado das informações ambientais passarem gradualmente a ser relevantes na tomada de decisão e ainda que a transição para uma economia ambiental dependa do fornecimento de informações que satisfaçam os investidores. O reporte de tópicos de sustentabilidade é um assunto amplamente discutido e diversas instituições, motivadas pelo interesse das organizações divulgarem informações relacionadas de forma mais estruturada, lançaram propostas de estruturas e padrões que as organizações poderiam se embasar para divulgar os seus respectivos desempenhos em tópicos para além de dados financeiros (Zaid & Issa, 2023). Iniciativas como GRI, TCFD, Relato Integrado e SASB surgiram ao longo das últimas décadas para tentar auxiliar as mais diversas organizações a reportar informações não financeiras relevantes para os seus mais diversos stakeholders (Truant et al., 2017).

Além dessas iniciativas já citadas, com intuito de ampliar e uniformizar a divulgação em sustentabilidade, a IFRS Foundation, organização sem fins lucrativos responsável pelas Normas Internacionais de Contabilidade, também divulgou duas normas de divulgação sobre sustentabilidade: a IFRS S1 – General Requirements for Disclosure of Sustainability-related Financial Information e a IFRS S2 – Climate-related Disclosures. Essas são as duas primeiras de um conjunto de normas baseado em materialidade, que as empresas poderão usar para divulgar informações sobre riscos e oportunidades inerentes à sustentabilidade (Hales, 2021; IFRS Foundation, 2023).

Com essa visão, antes mesmo de emitir as IFRS de sustentabilidade, em 2022 o International Sustainability Standards Board (ISSB), parte da IFRS Foundation, incorporou o Sustainability Accounting Standards Board (SASB), órgão responsável por emitir os padrões SASB (IFRS Foundation, 2024a). Os princípios do SASB são baseados em materialidade para definir os tópicos e métricas de disclosure em sustentabilidade para cada setor da indústria de acordo com Sustainable Industry Classification System® [SICS®], que agrupa empresas semelhantes com base em seus riscos e oportunidades relacionados à sustentabilidade (IFRS Foundation, 2024b). Martins (2023) diz que os principais benefícios do SASB são fornecer para os investidores uma lista de questões de sustentabilidade a serem observados e permitir que as empresas identifiquem questões importantes para sua atividade e como divulgá-las.

Eccles e Serafeim (2013) apontam que muitas empresas lançam programas sustentáveis esperando serem recompensadas por boas práticas, mesmo que essas práticas não sejam relevantes diante de suas operações e estratégias. Os autores recomendam iniciativas que direcionem esses esforços para aspectos que sejam financeiramente materiais, como o estudo de materialidade do SASB. Depois do lançamento e adoção por companhias em vários países, diversos estudos foram realizados acerca da aplicação dos padrões SASB. Carvajal e Nadeem (2023) afirmam em seu estudo realizado na Austrália que há incentivos financeiros para a divulgação de informações de sustentabilidade, principalmente quando observada a materialidade definida pelo SASB. Busco et al. (2020) realizaram um estudo em 91 empresas que adotaram a estrutura do SASB para divulgação ESG e afirmaram que os resultados demonstravam ser promissores, mesmo com número, à época, pequeno de empresas adotantes. Um estudo nos Estados Unidos, com dados do SASB Navigator e pontuações ESG da Bloomberg, mostra que métricas e narrativas de sustentabilidade personalizadas fornecem informação incremental sobre o valor de mercado e o preço das ações, indicando que a materialidade do SASB pode ser economicamente favorável às empresas (Eng et al., 2022).

O setor elétrico brasileiro, diante do seu potencial e necessidade de expansão para atendimento de uma demanda crescente, tem atraído atenção de empresas e investidores de diversos países (Iasco-Pereira, 2023). Quanto à divulgação em sustentabilidade, muitas empresas brasileiras divulgam informações acerca de seus impactos ambientais e sociais de forma voluntária (Rover et al., 2012; Silva et al., 2024). O setor de energia causa interferência no meio ambiente, na sociedade e influencia a economia (Stern, 2011). A sociedade e partes interessadas demandam informações para além do financeiro, combinado a isso, Ferreira et al. (2020) apontam que existe uma preocupação entre empresas do setor em divulgar informações socioambientais, ainda que de forma voluntária. O setor possui, inclusive, uma premiação anual de melhor divulgação de informações financeiras e não financeiras organizada pela Associação Brasileira dos Contadores do Setor de Energia Elétrica [Abraconee] (Abraconee, 2017).

Dentre as normas SASB há a Electric Utilities & Power Generators, voltada especificamente para a indústria de energia elétrica em níveis de geração, transmissão, comercialização nas mais diversas matrizes, sendo reguladas ou não. Essa norma apresenta tópicos, métricas específicas por tópico e métricas de qualidade para o setor, de forma que as instituições do setor informem sobre temas essenciais acerca de sustentabilidade nas suas atividades (IFRS Foundation, 2023). Estudos anteriores já avaliaram a divulgação acerca de sustentabilidade no setor elétrico brasileiro, quanto a informações ambientais apresentadas no relatório de administração (Gubiani et al., 2013), apontando evolução nos relatórios de sustentabilidade utilizando o Global Report Initiative [GRI] (Lugoboni et al., 2015) e quanto ao aumento na evidenciação de custos e investimentos ambientais (Binotti & Besen, 2019).

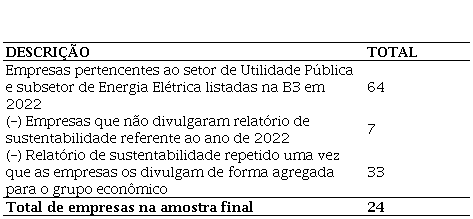

Este estudo tem como o objetivo avaliar o nível de adesão dos relatórios de sustentabilidade das empresas de capital aberto do setor elétrico brasileiro com a norma SASB aplicável ao setor. Os participantes da pesquisa são empresas pertencentes ao setor de Utilidade Pública e subsetor de Energia Elétrica listadas na B3 S/A – Brasil, Bolsa, Balcão (B3). Após o processo de coleta manual dos relatórios de sustentabilidade no sítio eletrônico das empresas, conforme evidenciado na Tabela 1, foram catalogados e analisados os relatórios de sustentabilidade de 24 empresas quanto ao disclosure voluntário das métricas de divulgação de sustentabilidade estabelecidas pelo SASB, nos anos de 2022, 2023 e 2024.

O presente estudo utiliza as métricas de divulgação de sustentabilidade propostas pelo Sustainability Accounting Standard Board (SASB, agora absorvido pelo ISSB), sendo uma das grandes organizações internacionais com um alto nível de legitimidade (Stolowy & Paugam, 2023). Ressalta-se que, apesar de as Sustainability Accounting Standard emitidas pelo SASB formarem um conjunto de 77 padrões adaptados para diversas indústrias (SASB, 2023), neste estudo a avaliação é direcionada às empresas atuantes no setor de energia elétrica. No Brasil, este setor é reconhecido por apresentar um alto nível de divulgação de sustentabilidade para as dimensões econômica, social e ambiental (Parente et al., 2014). Estas empresas estão sujeitas a um padrão mínimo de disclosure de responsabilidade socioambiental, conforme o enforcement requerido pela agência reguladora do setor (Aneel), cabendo a cada empresa decidir como elaborar seus relatórios com base em padrões mais amplos (Aneel, 2022; Garcia dos Reis et al., 2015). Essa flexibilidade na escolha de padrões complementares possibilita, portanto, a avaliação da divulgação através do SASB em caráter voluntário.

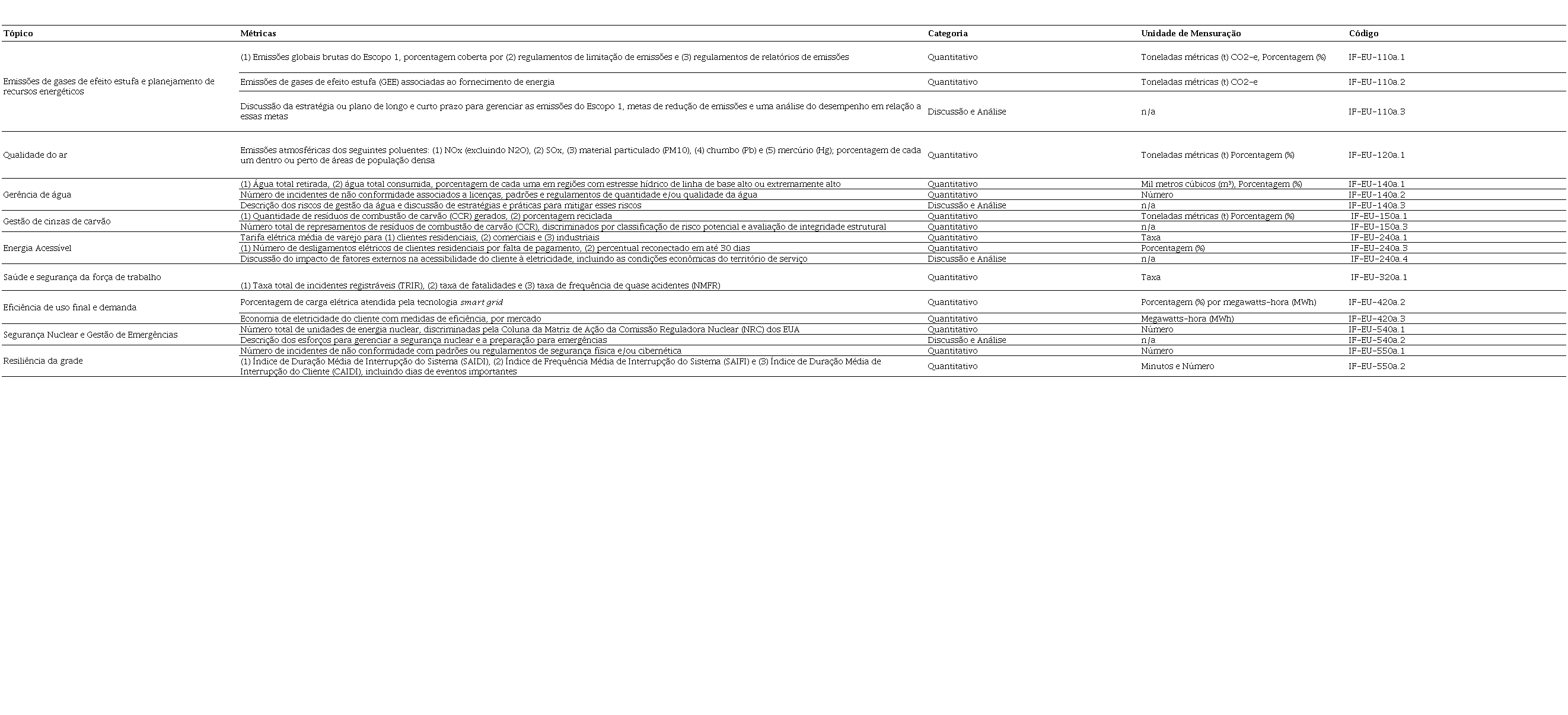

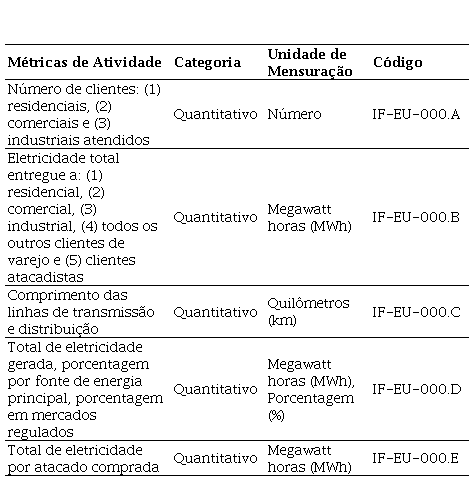

As Tabelas 2 e 3 apresentam os tópicos e métricas do Sustainability Accounting Standard aplicável às empresas atuantes no setor de energia elétrica (Electric Utilities & Power Generators). Os tópicos de divulgação para o setor elétrico estão organizados em nove blocos e estes se dividem em um total de dezenove métricas (quantitativas ou qualitativas), além de cinco métricas de atividade de cunho exclusivamente quantitativo.

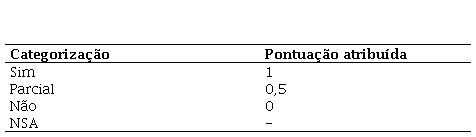

A partir das métricas acima foi elaborado um check-list e nos relatórios de sustentabilidade coletados foi realizada análise de conteúdo por Bardin (2016). O método foi escolhido por conta do volume de métricas da norma, a diversidade de informações nos relatórios analisados (texto, imagens etc.) e a necessidade de trabalhar os dados de forma objetiva e sistemática em uma análise para além da leitura simples (Cardoso et al., 2021). Com base nessa análise o nível de divulgação de cada uma das métricas foi categorizado em “Sim” quando a empresa atende a toda a divulgação requerida pela métrica, “Parcial” quando a empresa atende apenas parcialmente a divulgação requerida pela métrica, seja por conteúdo ou forma de divulgação da informação e “Não” quando a empresa não atende a divulgação requerida pela métrica. Na Tabela 4 é evidenciada a pontuação que foi atribuída a cada uma das métricas, a partir da qual foi gerado um score de divulgação (0 – 100%) com o Padrão SASB aplicável ao setor elétrico de cada empresa. Para tanto, a pontuação do nível de divulgação obtida por cada empresa foi dividida pela pontuação máxima (100%), caso houvesse aderência com todas as métricas aplicáveis à empresa. Algumas métricas, conforme recomendado na própria norma, foram consideradas como não sendo aplicáveis para algumas empresas da amostra por não se enquadrarem, sendo assim categorizadas como “NSA”.

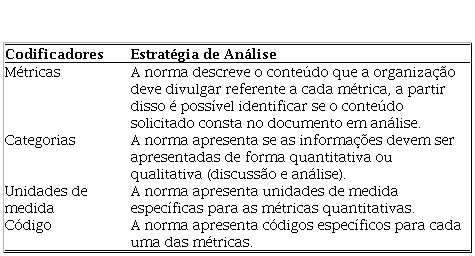

A Tabela 5 apresenta os codificadores extraídos da estrutura da norma SASB e a estratégia de análise utilizada para cada um deles. Com base nesses codificadores, foi possível identificar temas e termos que auxiliam no processo de verificação das informações nos relatórios de sustentabilidade das empresas.

Por fim, os dados foram organizados e analisados através de estatística descritiva, o que permitiu obter dados comparáveis por tópico, métrica, empresa e ano. Essa abordagem permitiu sintetizar e comparar os resultados dos níveis de divulgação SASB das empresas analisadas.

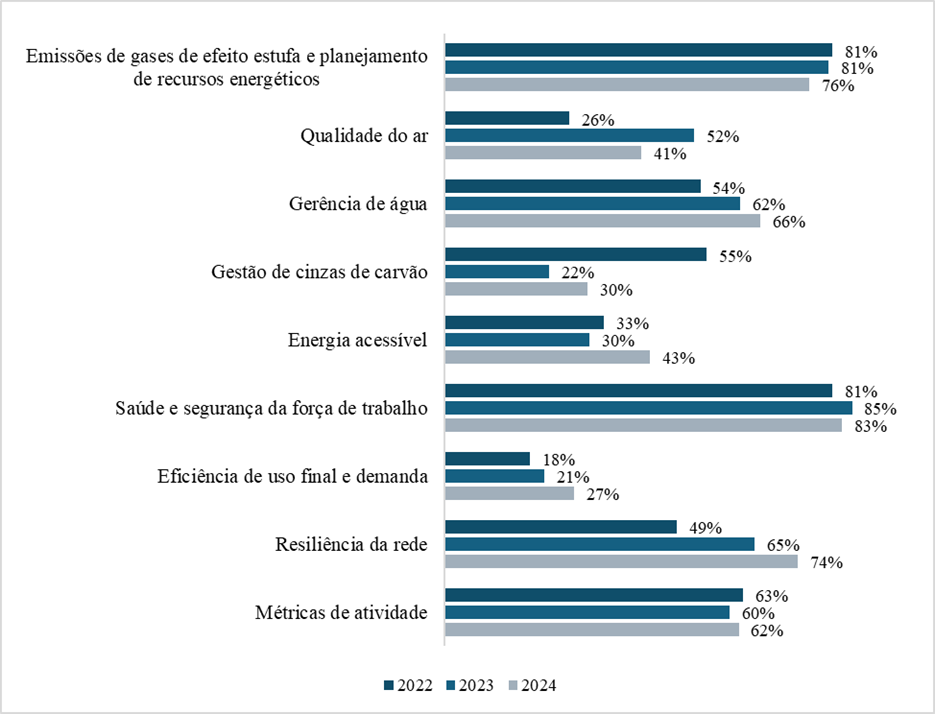

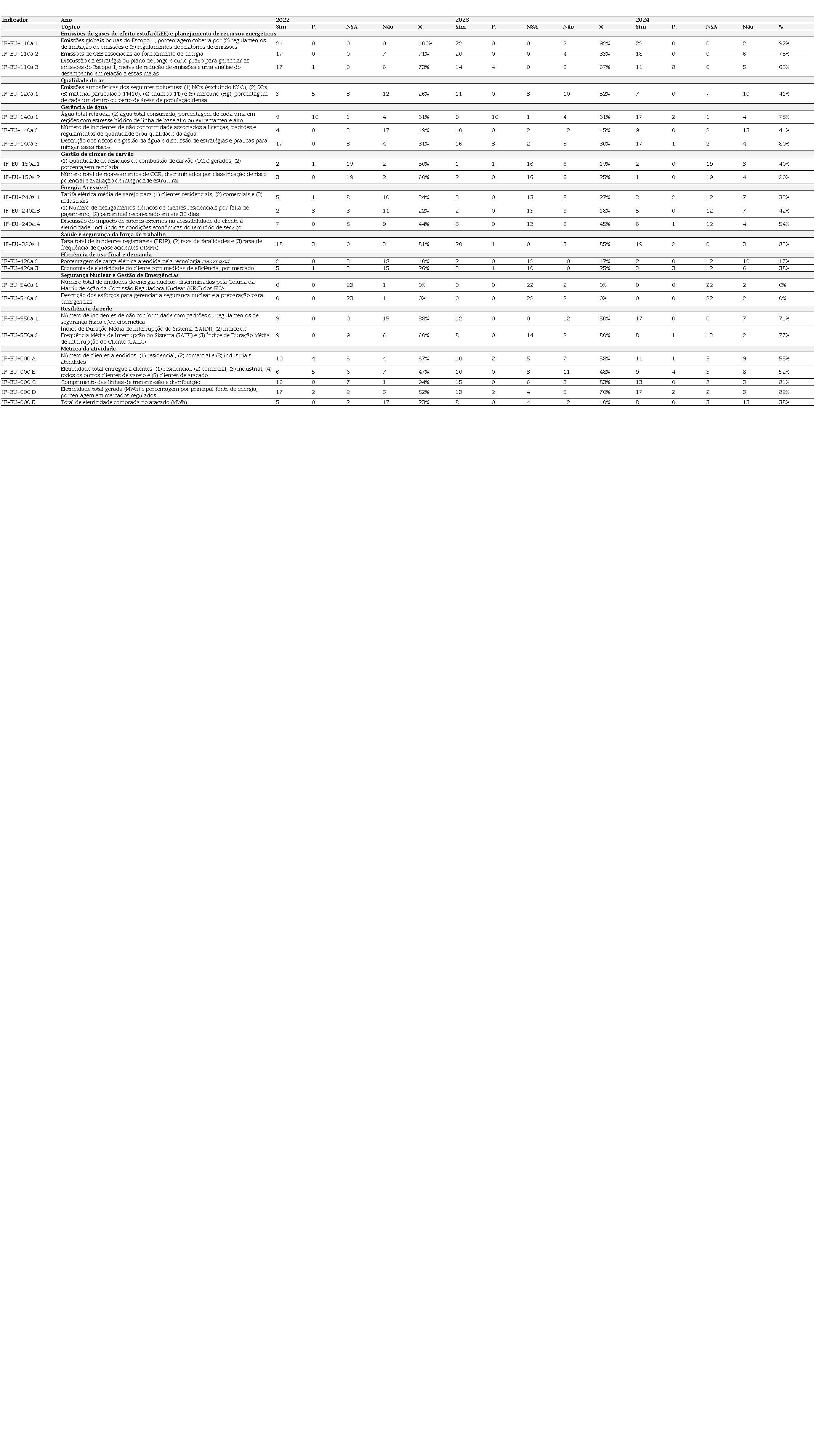

Na Figura 1, é possível observar o nível de divulgação por tópico e a Tabela 6 complementa a análise ao apresentar o nível de divulgação por métrica. No tópico Emissão de Gases de Efeito Estufa (GEE) & Planejamento de Recursos Energéticos, as empresas do setor apresentaram um bom nível de divulgação, apesar de uma diminuição de 5% no último ano de análise. Como pode ser observado na Tabela 6, esse resultado é reflexo da divulgação de informações de inventários de emissões de GEE [IF-EU-110a.1 e IF-EU-110a.2], o que pode ser explicado pelo fato de muitas empresas no Brasil publicarem seus inventários de GEE (Fundação Getúlio Vargas, 2025). Por outro lado, a discussão de metas e de estratégias de longo e curto prazo para gerenciar as emissões de escopo 1 foi a métrica com nível mais baixo de apresentação.

No tópico Qualidade do Ar, apenas 41% das empresas analisadas divulgaram informações sobre emissões de poluentes atmosféricos considerados perigosos em 2024. Entre as empresas do segmento de geração, a maioria opera fontes de energia consideradas limpas. Ainda assim, não é possível afirmar se suas operações emitem ou não esses poluentes, uma vez que essa informação não é divulgada. As empresas podem optar por não relatar o tópico para evitar riscos reputacionais associados à qualidade do ar decorrentes de suas operações (Gohar et al., 2025).

O tópico de Energia Acessível tem um nível de divulgação relativamente baixo, apesar de ter apresentado aumento no ano de 2024, o que significa que as informações sobre tarifas, desligamentos e discussões sobre impactos externos à acessibilidade à energia elétrica são pouco apresentados nas divulgações da maioria das empresas. As empresas discutem pouco sobre seu impacto nesse aspecto, quando considerada a sua conexão com o ODS n.º 7, que estabelece, entre suas metas até 2030, a garantia do acesso universal à energia moderna (United Nations, 2016). Outro ponto que reforça a necessidade de maior discussão sobre acessibilidade é que ainda há brasileiros sem acesso à energia elétrica (Instituto de Energia e Meio Ambiente, 2021).

No tópico Saúde e Segurança da Força de Trabalho, observa-se elevado comprometimento das empresas na divulgação de informações, com percentuais superiores a 80% em todos os anos analisados. No setor elétrico, esse tema abrange principalmente a divulgação de acidentes de trabalho, considerando a periculosidade de funções essenciais, especialmente nas empresas envolvidas com transmissão e manutenção de redes. Em contraste, no tópico Eficiência no Uso Final e Demanda, a evidenciação de informações de eficiência e economia de energia permaneceram substancialmente baixas no período.

Sobre a Resiliência da Rede, as informações têm um nível médio de evidenciação nas empresas analisadas (48%). Contudo, ao se analisar as métricas individualmente, a divulgação da quantidade de incidentes é relativamente baixa (38%), enquanto a métrica sobre interrupções nas atividades é mais divulgada (60%). Uma observação é que nenhuma empresa constituinte desse estudo apresenta informações sobre Segurança Nuclear e Gerenciamento de Emergências, pois elas não geram energia por meio dessa fonte.

Com base nos dados da Figura 1 e da Tabela 6, observa-se que, no geral, as métricas com maiores níveis de divulgação correspondem às métricas de emissão de gases de efeito estufa (GEE) e saúde e segurança e força de trabalho no setor analisado. Isso demonstra que estão avançando para divulgação obrigatória correspondente a IFRS S2 - Climate-related Disclosures, precisando elaborar melhor as informações qualitativas de estratégia, metas e o andamento destas. É previsto o lançamento de uma norma IFRS S sobre capital social, então é importante que as empresas já demonstrem algum esforço em divulgar sobre esse tópico.

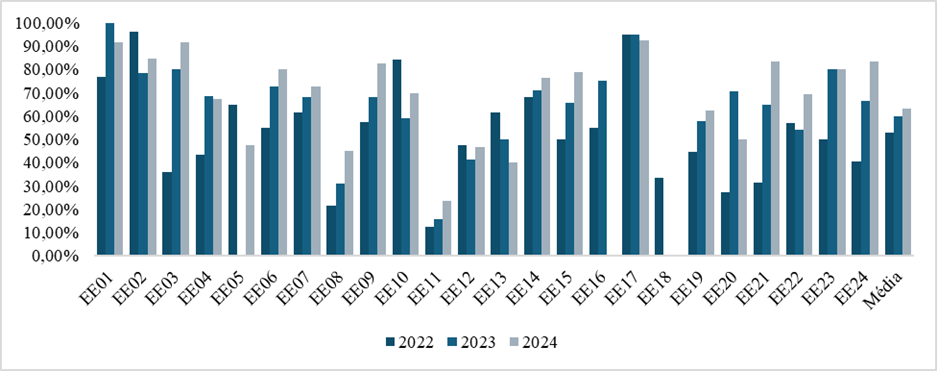

No que se refere à divulgação sobre emissões de GEE, este pode ser explicado pelo tamanho das empresas, a divulgação de indicadores propostos pelo GRI e que empresas associadas a um risco mais alto na emissão de GEE tendem a ter um melhor nível de divulgação desses aspectos (Prado‐Lorenzo, 2009; Gerged et al., 2021). Quanto à saúde e segurança dos trabalhadores, satisfazer as demandas dos stakeholders e a utilização desses indicadores para fortalecer políticas e práticas sociais corporativas estão entre os motivadores da divulgação dessas informações (Monteiro et al., 2023). A seguir, a Figura 2 apresenta o resultado por empresa nos anos analisados.

Dentre as empresas analisadas, três alcançaram percentual de aderência próximo a 100% (EE01 91,67%, EE03 91,67% e EE17 95%) com a norma SASB do setor em 2024. Ou seja, que apresentaram informações sobre quase todas as métricas sugeridas pela norma sejam qualitativas ou quantitativas, dentro das especificações da norma em seus relatórios de sustentabilidade. Em contrapartida, é perceptível que há empresas com baixa (EE 23,33%) ou nenhuma divulgação dessas métricas no período (EE16 e EE18). A média geral de divulgação apresentou um leve crescimento ao longo dos anos analisados, alcançando 63,31% em 2024. Esses resultados corroboram com o estudo similar realizado com empresas do setor elétrico nos Estados Unidos, onde os dados mostraram que empresas que apresentam melhor nível de divulgação em uma métrica de sustentabilidade podem não apresentar esse mesmo resultado em outras (Eng & Fikru, 2022).

Por fim, é possível observar que a análise através das métricas SASB torna possível comparar informações entre empresas do mesmo setor quanto à divulgação de métricas financeiramente materiais de divulgação de sustentabilidade.

O objetivo desse estudo foi analisar o nível de adesão dos relatórios de sustentabilidade das empresas de capital aberto do setor elétrico brasileiro com a norma SASB aplicável ao setor. Com base nos resultados apresentados, as empresas do setor elétrico analisadas nesse estudo ainda precisam progredir significativamente na divulgação de informações sobre sustentabilidade, especialmente sob as diretrizes do SASB. Os resultados indicam que o setor apresenta diferentes níveis de maturidade na divulgação de informações alinhadas ao SASB, com empresas altamente aderentes com outras de baixo desempenho.

Observa-se ainda que, ao longo dos últimos três anos, não houve crescimento expressivo nos índices de aderência, o que evidencia uma estagnação no avanço das práticas de divulgação. A média de 63,31% em 2024 sugere que a incorporação sistemática das métricas materiais da norma ainda não se consolidou entre as empresas analisadas. Isso evidencia que, mesmo em um setor que já apresenta relatórios de sustentabilidade há alguns anos e possui um alto nível de regulação no Brasil, ainda há a necessidade de aumentar a divulgação de informações de sustentabilidade financeiramente materiais. Esse processo pode ser fundamental para facilitar a futura adoção obrigatória das normas IFRS S1 e S2, bem como das demais que ainda serão emitidas. Além disso, pode fortalecer a transparência e melhorar a comparabilidade de informações.

A relevância deste estudo vai além do setor elétrico e do contexto geográfico onde foi aplicado. Ele pode servir de base para futuras pesquisas voltadas à melhoria da divulgação de sustentabilidade, além de contribuir com esclarecimentos para a implementação das normas de sustentabilidade da IFRS Foundation, seja de forma voluntária ou obrigatória. Estudos futuros podem ainda explorar relação entre características das empresas e o nível de divulgação e elaborar análises comparativas com amostras de outros setores e entre países diferentes. Quanto às limitações, destacam-se a metodologia utilizada, que pode apresentar vieses inerentes à sua aplicação, além disso, o estudo foi aplicado apenas em empresas de capital aberto do setor elétrico brasileiro.

Versão do Artigo apresentada no: XXIV International Finance Conference, realizado em Lima, Peru, 2024.

redalyc-journal-id: 4775