Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 27 Septiembre 2021

Aprobación: 11 Enero 2022

Resumo: O objetivo do estudo é verificar se existe uma associação entre desempenho em Responsabilidade Social Corporativa (RSC) e risco de fraude em empresas brasileiras abertas. Para isso, foram utilizados os dados de desempenho social e ambiental da Thomson Reuters Eikon e um modelo de previsão de falência para identificar o risco de fraude, bem como foram coletadas variáveis de controle relacionadas a questões de governança corporativa que pudessem afetar o risco de fraude. As variáveis do estudo foram testadas utilizando um modelo de regressão quantílica. As variáveis de governança corporativa tamanho e independência do conselho de administração e remuneração da auditoria apresentaram uma relação negativa com o risco de fraude, enquanto o tamanho da empresa e tamanho do comitê de auditoria apresentaram uma relação positiva com o risco de fraude. O desempenho ambiental e social está negativamente relacionado com o risco de fraude, especialmente quando o risco de fraude é maior, indicando um alinhamento com a perspectiva ética da RSC em oposição a perspectiva oportunista. A principal contribuição do estudo reside em identificar se a RSC se relaciona com o risco de fraude. Considerando os impactos negativos decorrentes da fraude, essa discussão é importante para as organizações, os investidores e a sociedade.

Palavras-chave: fraudes corporativas, responsabilidade social corporativa, ética, oportunismo.

Abstract: The objective of the study is to verify if there is an association between the performance in Corporate Social Responsibility (CSR) and the risk of fraud in publicly traded Brazilian companies. For this purpose, social and environmental performance data from Thomson Reuters Eikon and a bankruptcy prediction model were used to identify the risk of fraud, as well as control variables related to corporate governance issues that could affect the risk of fraud. The study variables were tested using a quantile regression model. The corporate governance variables, size and independence of the board of directors and audit fees, had a negative relationship with the risk of fraud, while the size of the company and the size of the audit committee had a positive relationship with the risk of fraud. Environmental and social performance is negatively related to the risk of fraud, especially when the risk of fraud is greater, indicating an alignment with the ethical perspective of CSR as opposed to the opportunistic perspective. The main contribution of the study is to identify whether CSR is related to fraud risk. Considering the negative impacts resulting from fraud, this discussion is important for organizations, investors and society.

Keywords: corporate fraud, corporate social responsibility, ethic. opportunism..

A relação entre desempenho em responsabilidade social corporativa e o risco de fraude em empresas brasileiras abertas

The relationship between performance in corporate social responsibility and fraud risk in publicly traded brazilian companies

Submetido: 27-09-2021. Aprovado: 11-01-2022

Processo de Avaliação: Double Blind Review - DOI 98890000000999

Erica Patrícia Modesto Clementino – erica.modesto@hotmail.com – https://orcid.org/0000-0002-8739-9477

Universidade de Brasília (UnB)

Rodrigo de Souza Gonçalves – rgoncalves@unb.br – https://orcid.org/0000-0003-3768-2968

Universidade de Brasília (UnB)

RESUMO

O objetivo do estudo é verificar se existe uma associação entre desempenho em Responsabilidade Social Corporativa (RSC) e risco de fraude em empresas brasileiras abertas. Para isso, foram utilizados os dados de desempenho social e ambiental da Thomson Reuters Eikon e um modelo de previsão de falência para identificar o risco de fraude, bem como foram coletadas variáveis de controle relacionadas a questões de governança corporativa que pudessem afetar o risco de fraude. As variáveis do estudo foram testadas utilizando um modelo de regressão quantílica. As variáveis de governança corporativa tamanho e independência do conselho de administração e remuneração da auditoria apresentaram uma relação negativa com o risco de fraude, enquanto o tamanho da empresa e tamanho do comitê de auditoria apresentaram uma relação positiva com o risco de fraude. O desempenho ambiental e social está negativamente relacionado com o risco de fraude, especialmente quando o risco de fraude é maior, indicando um alinhamento com a perspectiva ética da RSC em oposição a perspectiva oportunista. A principal contribuição do estudo reside em identificar se a RSC se relaciona com o risco de fraude. Considerando os impactos negativos decorrentes da fraude, essa discussão é importante para as organizações, os investidores e a sociedade.

Palavras-Chave: fraudes corporativas, responsabilidade social corporativa, ética, oportunismo

ABSTRACT

The objective of the study is to verify if there is an association between the performance in Corporate Social Responsibility (CSR) and the risk of fraud in publicly traded Brazilian companies. For this purpose, social and environmental performance data from Thomson Reuters Eikon and a bankruptcy prediction model were used to identify the risk of fraud, as well as control variables related to corporate governance issues that could affect the risk of fraud. The study variables were tested using a quantile regression model. The corporate governance variables, size and independence of the board of directors and audit fees, had a negative relationship with the risk of fraud, while the size of the company and the size of the audit committee had a positive relationship with the risk of fraud. Environmental and social performance is negatively related to the risk of fraud, especially when the risk of fraud is greater, indicating an alignment with the ethical perspective of CSR as opposed to the opportunistic perspective. The main contribution of the study is to identify whether CSR is related to fraud risk. Considering the negative impacts resulting from fraud, this discussion is important for organizations, investors and society.

Keywords: corporate fraud, corporate social responsibility, ethic. opportunism.

1. INTRODUÇÃO

Nas últimas décadas nota-se que as empresas têm investido cada vez mais recursos em atividades de responsabilidade social corporativa (RSC). A preocupação com RSC pode ser vista como reflexo do reconhecimento das empresas sobre seu dever de agir de forma responsável diante dos seus stakeholders e da sociedade em geral (Carroll, 1979; McWilliams, Siegel & Wright, 2006).

A RSC tem sido associada de formas distintas às tomadas de decisão dos gestores. Por um lado, alguns estudos sustentam que o envolvimento da organização com questões de responsabilidade social suscita um ambiente corporativo em que os diretores, gestores e funcionários estejam mais comprometidos com a tomada de decisões éticas (Hemingway & Maclagan, 2004; Rodgers, Soderbom & Guiral, 2015; Christensen, 2016). Consistente com essa visão, Hoi, Hu e Zhang (2013) e Lanis e Richardson (2015) demonstram, por exemplo, que um maior desempenho em RSC está associado a uma menor probabilidade de planejamento tributário agressivo, enquanto Kim, Park e Wier (2012) e Bozzolan et al. (2015) apontam que empresas consideradas socialmente responsáveis tendem a apresentar menor gerenciamento de resultados e, consequentemente, relatórios financeiros com maior qualidade.

Por outro, a RSC também é utilizada de forma oportunista pelos gestores para moldar uma imagem mais responsável de si mesmo ou da organização que faz parte (Gonçalves, Gaio & Costa, 2020). Para Song e Rimmel (2021), os gestores que cometeram manipulação dos lucros estão inclinados a investir mais em práticas de reponsabilidade social como meio de conquistar a confiança pública e reduzir a sensibilidade ou desconfiança das partes interessadas sobre possíveis mudanças nos indicadores dos relatórios financeiros. A Enron, empresa responsável por um dos maiores escândalos corporativos envolvendo fraudes financeiras, era uma empresa altamente ativa em atividades de RSC, sendo detentora de diversos prêmios de responsabilidade social durante o período de cometimento da fraude (Bradley, 2009; Kim, Li & Li, 2014). Para Li et al. (2021), essa estratégia pode ter sido utilizada pela Enron como forma de criar uma imagem positiva e desviar a atenção de analistas, órgãos reguladores e até mesmo da sociedade sobre uma possível conduta antiética.

Resultados de estudos internacionais que investigaram diretamente a relação entre RSC e fraudes financeiras também apresentam direções opostas. Harjoto (2017), Liao, Chen e Zheng (2019), Hu, Dou e Wang (2019) e Tran e O'Sullivan (2020) apontam uma relação negativa entre RSC e fraudes financeiras, consistente com a visão de que a RSC está amplamente relacionada com a ética. No entanto, os achados de Li et al. (2021) revelam uma relação positiva entre os dois fatores, indo ao encontro da visão de que os gestores utilizam a RSC de forma oportunista.

Assim, o objetivo geral dessa pesquisa é verificar se o desempenho em RSC de empresas brasileiras abertas tem relação com o risco de fraude.

Nesse estudo, para verificar o risco de fraude em relatórios financeiros, utilizou-se o modelo de previsão de falência (Z-score) proposto por Altman, Baydia e Dias (1979) amplamente utilizado do proxy de risco de fraude e adaptado para um contexto mais recente de empresas brasileiras por Martins e Ventura (2020).

As fraudes nas demonstrações financeiras são responsáveis por um grande prejuízo financeiro e econômico e trazem consequências significativas tanto para os acionistas das empresas, quanto para a sociedade como um todo (Girau et al., 2021). Nesse contexto, o estudo é relevante por discutir como o desempenho em RSC pode funcionar como um indicador de menor ou maior risco de fraude.

Com isso, o estudo pode auxiliar acionistas quanto a tomada de decisão de investimentos, uma vez que está cada vez maior o número de investidores que buscam, no longo prazo, não somente a lucratividade do investimento, mas também estão preocupados com as questões de responsabilidade social da empresa (Bianchi & Drew, 2012; Durand, Paugam & Stolowy, 2019).

Os estudos anteriores de Harjoto (2017), Liao et al., (2019), Li et al., (2019) e Tran e O'Sullivan (2020) buscaram verificar qual a relação das questões de responsabilidade social com os casos reais de fraude. A presente pesquisa avança ao utilizar um modelo preditivo de fraude, que, a partir das informações das demonstrações financeiras, sinaliza maior risco de fraude antes da sua ocorrência. Assim, o modelo preditivo pode ser especialmente útil para identificação do risco de fraude e adoção de medidas preventivas que poderão evitar a ocorrência da fraude e suas consequências. Nesse sentido, não foram encontrados estudos que verifiquem o risco de fraude a partir de modelos preditivos relacionando-o com a RSC.

Além da discussão sobre fraudes corporativas, ainda contribui para a discussão sobre os impactos que o envolvimento em questões de RSC pode ter em uma organização. Sendo a RSC vista como o cumprimento do seu papel ético na sociedade, pode incentivar o investimento em questões sociais e ambientais o que consequentemente traz benefícios diretos e indiretos à sociedade. Sendo visto de uma perspectiva oportunista pode funcionar como um indicador para que analistas, acionistas, sociedade e governos estejam mais atentos sobre essas práticas e sua relação com as fraudes de demonstrações financeiras.

2. REFERENCIAL TEÓRICO

Um dos fatores que contribuiu para o aumento de pesquisas sobre fraudes foi o colapso de grandes empresas norte-americanas que se envolveram em práticas fraudulentas com uso da contabilidade (Enron, Tyco, WorldCom), além da falta de confiança que as partes interessadas têm sobre a confiabilidade das informações, em virtude da complexidade das transações que dificultam a detecção de fraudes (Rezaee, 2005; Ozili, 2020).

Sob ótica dos fenômenos ora investigados – fraude e responsabilidade social corporativa – constata-se também empresas reconhecidas como socialmente responsáveis com envolvimento em informações enganosas, inclusive com o uso da fraude nas demonstrações financeiras. Recentemente pode-se citar a Wirecard, fintech alemã do ramo financeiro, que apresenta uma série de compromissos com a agenda contemporânea de RSC e desenvolvimento sustentável (Wirecard, 2020) e envolvida com fraudes de natureza contábil.

Segundo Ozili (2020), o termo fraude, apesar de ter diferentes definições, de um modo geral tem sido definido como uma forma de indivíduos, funcionários e gerentes de empresas de obterem benefícios que não seriam obtidos sem a realização de tais ações. Dentre os canais de expropriação de riqueza por meio da fraude, tem-se aquela que é utilizada por meio das demonstrações financeiras.

A fraude de demonstrações financeiras envolve distorção deliberada dos registros da contabilidade, falsificação de transações ou má aplicação de princípios contábeis, sendo considerada prejudicial à integridade e a qualidade da informação contábil (Knapp & Knapp, 2001; Wells, 2014).

A fraude ocasiona perdas significativas e consequências que podem ser devastadoras para a imagem de uma empresa e a detecção da fraude de relatórios financeiros é relevante para prevenção dessas consequências, sendo a detecção uma tentativa de distinguir dados financeiros fraudulentos de não fraudulentos, permitindo que os tomadores de decisão desenvolvam estratégias apropriadas para diminuir o risco de fraude (Ngai et al., 2011).

Dentre as técnicas para se detectar o risco de ocorrência de fraude, tem-se os modelos de previsão de falência. Segundo Lenard e Alam (2009), empresas que declaram falência têm maior probabilidade de ocorrer em fraude, uma vez que a motivação para isso é maior em empresas com problemas financeiros. No contexto de empresas brasileiras, Silva et al. (2012) apontam que dois modelos de Altman et al. (1979) são capazes de prever 100% a probabilidade de falência.

Martins e Ventura (2020), utilizando os modelos de Altman et al. (1979) e Beneish (1999) se propuseram a analisar como a estrutura de governança corporativa influencia na mitigação do risco de fraude de empresas brasileiras. Os autores estimaram novos coeficientes para os parâmetros dos modelos, considerando empresas abertas que no período de 2010 a 2015 formalizaram pedidos de falência, bem como aquelas que tiveram processos na Comissão de Valores Mobiliários (CVM) solicitando refazimento e/ou republicação das demonstrações financeiras. O argumento utilizado é de que os modelos anteriormente propostos consideram condições específicas de amostra e tempo e podem, no cenário atual, classificar erroneamente empresas brasileiras como insolventes ou com probabilidade de manipulação de resultados. Ainda, seus resultados indicam que as variáveis tamanho do Conselho de Administração, independência dos membros do conselho, mulheres no conselho, não dualidade do CEO, remuneração do conselho, tamanho do Comitê de Auditoria, listagem no Novo Mercado e tamanho da empresa foram significativas em pelo menos um dos modelos utilizados para mitigação do risco de fraude.

A maior cobrança das partes interessadas para que as organizações integrem questões sociais aos seus objetivos empresariais e se apresentem como socialmente responsáveis (Baraibar-Diez & Sotorrío, 2018) tem feito com que empresas assumam responsabilidades que vão além de sua atividade finalística para que com elas mitiguem os efeitos de sua atuação e melhorem sua imagem e reputação junto a esse público (McWilliams et al., 2006).

Nesse sentido, ao adotarem princípios de RSC em seu processo de tomada de decisões comerciais calcados em valores éticos, conformidade com padrões legais e respeito às partes interessadas, Rodgers et al., (2015) sugerem que o envolvimento com RSC fornece um sistema de controle comportamental ético que deveria ser eficaz na redução das fraudes financeiras.

Segundo Hemingway e Maclagan (2004), as ações de RSC são um reflexo dos valores éticos dos gestores, pois estes têm poder discricionário para escolher as ações corporativas mais consistentes com seus valores. Para Tran e O'Sullivan (2020), há pelo menos duas razões para esperar que organizações que baseiam seus processos decisórios em princípios de RSC tenham uma menor probabilidade de apresentar uma distorção financeira relevante em seus relatórios. Primeiro, porque a RSC pode ser considerada o oposto da fraude, pois, uma vez que as atividades de RSC são motivadas por um compromisso de não se envolver com uma conduta ilegal e antiética, não se espera que empresas com maiores desempenhos em RSC se envolvam em fraudes. Segundo, porque os stakeholders tendem a ver a RSC como um sinal positivo do caráter moral da empresa e esse sinal pode ser um indicativo de que a empresa não agirá de forma egoísta e reduzirá a probabilidade de envolvimento em fraudes (Tran & O'Sullivan, 2020).

Harjoto (2017) sustenta que as atividades de RSC podem fortalecer a cultura ética da organização e funcionar como uma forma de prevenção a fraudes financeiras. Seus resultados indicam que maior RSC está relacionado não somente com uma menor probabilidade de fraude, mas também com uma menor probabilidade de incorrer em mais tipos de fraude e receber mais condenações.

Ainda sob essa perspectiva de que a RSC pressupõe um ambiente mais ético na organização, outro comportamento corporativo associado negativamente à RSC é a evasão fiscal, que é frequentemente considerada uma maneira irresponsável e antiética de gerenciar impostos (Hoi et al., 2013). Segundo Lanis e Richardson (2015), uma das obrigações sociais que devem ser assumidas pelas empresas é pagar a parte justa dos impostos devidos ao governo. Com isso, empresas com maiores níveis de RSC apresentam menor probabilidade de manter um planejamento tributário agressivo, indicando um comportamento mais ético em relação às demais (Lanis & Richardson, 2015) e, portanto, menor risco de litígios na área tributária.

Além disso, Kim et al. (2012) constataram que empresas socialmente responsáveis têm menor probabilidade de gerenciar resultados por meio de accruals discricionários, manipular as atividades operacionais e ser objeto de investigação da Securities and Exchange Commission (SEC), alinhado ao que Bozzolan et al. (2015) argumentam de que as empresas com maior envolvimento com questões de RSC apresentam menores gerenciamentos de resultados, fornecendo evidências de que as preocupações éticas dos gestores estão associadas a relatórios financeiros de maior qualidade. Apesar de o gerenciamento de resultados não ser considerado fraude, pode ser deliberadamente utilizado para enganar as partes interessadas sobre o desempenho da organização e, sendo assim, considerado antiético (Bozzolan et al., 2015).

Ainda, empresas com maiores níveis de evidenciação social contam com maior cobertura de analistas, reduzindo a assimetria informacional e proporcionando informações financeiras mais transparentes e fidedignas (Oliveira et al., 2018). Nesse sentido, empresas socialmente responsáveis sujeitas a maior monitoramento externo por parte de analistas financeiros podem apresentar menor propensão ao cometimento de fraudes financeiras, uma vez que, estando a empresa sob um olhar mais atento sobre suas atividades e seus relatórios financeiros, há um desencorajamento da má conduta corporativa dos seus gestores (Chen, Cumming, Hou & Lee., 2016).

Entretanto, apesar desses estudos associarem atividades de RSC a um comportamento mais ético dos gestores e da organização como um todo (Kim et al., 2012; Hoi et al., 2013; Lanis & Richardson, 2015; Bozzolan et al., 2015; Harjoto, 2017), a RSC é frequentemente considerada uma ferramenta estratégica para alcançar objetivos e metas pessoais dos gestores ou para melhorar a reputação da organização por meios antiéticos (Gonçalves et al., 2020; Mahoney, Thorne, Cecil & LaGore, 2013). Os gestores podem usar a RSC para seus interesses pessoais, como legitimar seu status social ou melhorar sua própria imagem (Song & Rimmel, 2021).

Para Martínez-Ferrero, Banerjee e García-Sánchez (2016), as práticas de RSC podem ser usadas para mascarar práticas de gerenciamento de resultado ao apontarem que relatórios de sustentabilidade das empresas são difíceis de entender e aumentam a assimetria de informação entre gestores e acionistas, sendo, portanto, um recurso para melhorar sua imagem, enquanto na verdade mantêm pouco ou nenhum compromisso real com práticas sustentáveis.

Nessa linha, García-Sánchez, Hussain, Khan & Martínez-Ferrero (2020) em uma amostra de 3.594 empresas não financeiras de 28 países, usando uma classificação de Environmental, Social e Governance (ESG) para mensurar o desempenho em RSC, encontraram que gestores com maior discricionariedade para tomar decisões estratégicas apresentam maior desempenho em RSC como forma de camuflar suas estratégias de gerenciamento de resultados.

No Brasil, Schuster e Klann (2019) em uma amostra de 122 empresas encontraram resultados de que maior investimento em RSC está positivamente relacionado com as práticas de gerenciamento de resultados ao considerar os accruals discricionários positivos e negativos. A mesma relação positiva é encontrada quando se observa apenas os acrruals discricionários positivos, indicando que os gestores de empresas brasileiras com maiores níveis de RSC tendem a praticar maior gerenciamento de resultados que visam o aumento do lucro, provavelmente como uma tentativa de minimizar a exposição da empresa.

Mais especificamente, examinando a relação entre RSC e fraudes corporativas, Li et al. (2021) indicam que empresas que cometeram algum tipo de fraude corporativa tendem a melhorar seu desempenho em RSC no período de ocorrência da fraude. Os autores argumentam que essa relação positiva pode ser decorrente do problema de agência, de modo que os gestores utilizam a RSC para manter um bom relacionamento com as partes interessadas e gerenciar sua imagem corporativa a fim de reduzir as suspeitas do público sobre um comportamento inadequado e, assim, evitar a detecção de suas fraudes financeiras.

Considerando os resultados ainda controversos encontrados na literatura, formula-se uma hipótese de pesquisa:

H1: Há uma associação negativa entre o desempenho ambiental e social e o risco de fraude em empresas brasileiras abertas.

3. METODOLOGIA

A fim de verificar a relação entre responsabilidade social corporativa e o risco de fraude, foram levantadas inicialmente todas as empresas que continham, em dezembro de 2019, alguma classificação de ESG na base de dados da Thomson Reuters Eikon, em pelo menos um dos períodos de análise do estudo (2011 a 2018), resultando em 79 empresas. Dessa amostra foram excluídas as instituições financeiras dadas as peculiaridades de suas informações financeiras que poderiam ocasionar distorção relevante dos índices utilizados nos modelos de detecção do risco de fraude. Também foram excluídas as empresas que não dispunham de dados completos para compor as variáveis dos modelos de detecção do risco de fraude utilizadas no estudo, resultando em uma amostra final de 71 empresas. Os dados referentes à variável risco de fraude foram coletados na base de dados Economatica e os dados referentes às variáveis de governança corporativa foram coletados no site da CVM.

Para mensurar o risco de fraude das empresas da amostra utilizou-se o modelo de previsão de falência (Z-Score) proposto por Altman, Baydia e Dias (1979) reestimado por Martins e Ventura (2020). Segundo Lenard e Alam (2009, p. 1), o uso de modelos de previsão de falência, incluindo o de Altman (1968) e suas variações, são úteis para detectar risco de fraudes em virtude de 2 aspectos essenciais: “1º) que a falência é, por vezes, resultado de empresas que cometem fraude. 2º) empresas que entraram com pedido de proteção contra falência têm maior probabilidade de serem processadas por fraude, uma vez que a tentação de cometer fraude é maior numa empresa com problemas financeiros”.

Adicionalmente, nos estudos empíricos de Bhavani e Amponsah (2017), Dalnial, Kamaluddin, Sanusi e Khairuddin (2014) e Lenard e Alam (2009) o Z-Score vem sendo utilizado como indicador de risco de fraude em razão de conseguir segregar empresas com maior e menor risco desse tipo de ocorrência.

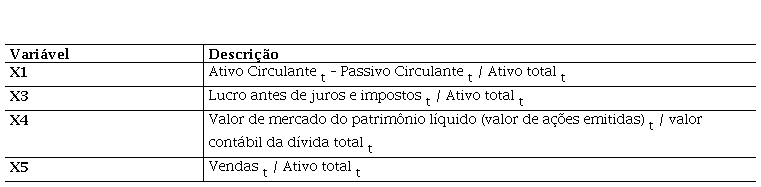

O modelo original de Altman et al. (1979) é apresentado na equação 1 e os seus parâmetros são descritos na tabela 1.

Variáveis propostas pelo modelo Z-Score de Altman et al. (1979)

Fonte: Altman et al. (1979)

Martins e Ventura (2020) estimaram novos coeficientes para os parâmetros do modelo Z-Score considerando as empresas brasileiras abertas que formalizaram pedidos de falência, concordata e recuperação judicial (23 empresas). Assim, tem-se que a equação 2 representa o modelo Z-score com as alterações propostas por Martins e Ventura (2020).

Considerando o modelo 2, o Z-score de Altman et al. (1979) reestimado por Martins e Ventura (2020) assume um valor que varia entre 0 e 1, sendo que, quanto mais próximo de 1, maior o risco de fraude.

O desempenho em RSC foi coletado dos relatórios de ESG, disponíveis na base de dados Thomson Reuters Eikon. Os relatórios de ESG mostram o desempenho conjunto das dimensões ambiental, social e governança, bem como apresentam os desempenhos individuais dessas dimensões. A dimensão ambiental conta com avaliação das categorias de uso de recursos, emissões e inovação. A dimensão social é composta pelas categorias força de trabalho, direitos humanos, comunidade e responsabilidade do produto. A dimensão governança é composta pelas categorias de gestão, acionistas e estratégia de RSC.

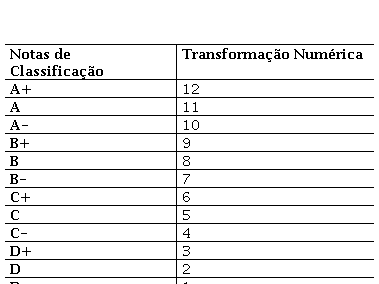

Nos relatórios de ESG cada uma das dimensões recebe notas de classificação que vão de A+ a D-, indicando maior e menor desempenho em RSC, respectivamente (Thomson Reuters, 2020, p. 7). Dessa forma, nesse estudo, transformou-se cada uma dessas notas de classificação em uma escala ordinal, conforme tabela 2.

Conversão das notas de classificação em escala ordinal.

Fonte: Adaptado a partir dos dados dispostos na base da Thomson Reuters (2020).

Nessa pesquisa utilizou-se o desempenho das dimensões ambiental e social. A governança corporativa, que é a terceira dimensão da ESG, é capturada por meio das variáveis de controle utilizadas no modelo de regressão.

Após a identificação da variável dependente e da principal variável independente de interesse do estudo, identificou-se a partir de estudos anteriores (Dechow, Sloan & Sweeney, 1996; Chen, Firth, Gao e Rui, 2006; Farber, 2005; Skousen, Smith & Wright, 2009; Choi, Kim & Zang, 2010; Martins & Ventura, 2020) variáveis de controle que podem exercer alguma influência sobre o risco de fraude das empresas.

a) Tamanho da empresa: Empresas maiores tendem a atrair maior cobertura de analistas e acionistas e por isso podem se sentir mais pressionadas a cometer fraude para alcançar determinadas metas financeiras. Empresas maiores podem apresentar maior complexidade em suas transações proporcionando maior oportunidade para o cometimento das fraudes (Wang, Winton & Yu, 2010; Martins & Ventura, 2020).

b) Tamanho do Conselho de Administração: A atuação do conselho de administração pode ser vista como uma forma de reduzir o problema de agência entre gestores e acionistas, estando associada a menor assimetria informacional (Alzoubi & Selamat, 2012). Martins e Ventura (2020) encontraram resultados que mostram que o tamanho do conselho de administração está negativamente relacionado com o risco de falência. Dessa forma, espera-se que o tamanho do conselho também esteja negativamente relacionado com o risco de fraude.

c) Independência do Conselho de Administração: Além do tamanho do conselho de administração, o fato de existirem mais membros independentes indica que estes estarão menos interessados em aceitar questões que beneficiem os gestores em detrimento dos interesses dos acionistas (Dechow, Sloan & Sweeney, 1996; Chen et al., 2006; Martins e Ventura, 2020). Empresas fraudulentas apresentam menor proporção de membros externos no conselho de administração (Farber, 2005)

d) Dualidade do CEO: Quando a função de CEO e de presidente do conselho de administração é exercida pela mesma pessoa possibilita a tomada de decisões importantes de forma unilateral, o que pode facilitar a escolha por uma decisão que resulte em ações fraudulentas (Dechow et al., 1996; Chen et al., 2006; Skousen & Wright, 2008; Martins & Ventura, 2020).

e) Tamanho do Comitê de Auditoria: O comitê de auditoria exerce um papel importante na supervisão do processo de elaboração dos relatórios financeiros (Dechow et al., 1996). Martins e Ventura (2020) sustentam que o tamanho do comitê é capaz de reduzir da probabilidade de ocorrência de fraude uma vez que existe maior monitoramento da gestão da empresa inibindo ações fraudulentas.

f) Remuneração da Auditoria: Estudos sugerem que as firmas de auditoria que recebem uma remuneração maior apresentam maior empenho do auditor e maior qualidade da auditoria (Choi et al., 2010; Martins & Ventura, 2020)

Com isso, para testar a hipótese de pesquisa de que existe uma associação entre RSC e o risco de fraude das empresas brasileiras, foram elaborados dois modelos de regressão com dados em painel conforme equações 3 e 4, que verificam a relação do desempenho ambiental e social, respectivamente, com o risco de fraude.

(3)

(4)

Em que:

: Variável risco de fraude da empresa, mensurada pelo Z-Score de Altman et al. (1979) reestimado por Martins e Ventura (2020), estimado conforme equação 2;

: Desempenho da dimensão ambiental mensurado conforme Thomson Reuters Eikon;

: Desempenho da dimensão social mensurado conforme Thomson Reuters Eikon

: Tamanho da empresa, mensurado pelo ln do Ativo Total;

: Tamanho do conselho de administração, mensurado pela quantidade de membros no conselho;

: Independência do conselho de administração, mensurado proporção de membros independentes em relação ao total de membros;

: Variável dummy para Dualidade do CEO. Recebe 1 (um) se o cargo de CEO e Presidente do conselho de administração não é exercido pela mesma pessoa e 0 (zero) caso contrário.

: Tamanho do comitê de auditoria, mensurado pela quantidade de membros no comitê de auditoria.

: Variável para qualidade da auditoria, mensurada pelo ln da remuneração total da auditoria.

4. RESULTADOS

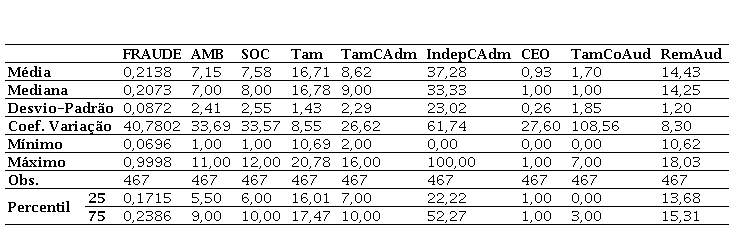

Para uma análise preliminar foi realizada a estatística descritiva com objetivo de descrever e compreender o conjunto dos dados coletados, conforme apresentado na tabela 3.

Estatística descritiva das variáveis utilizadas na pesquisa.

Nota: FRAUDE = risco de fraude; AMB = desempenho na dimensão ambiental; SOC = desempenho na dimensão social; Tam: Tamanho do Ativo; TamCAdm = Tamanho do Conselho de Administração; IndepCAdm = Independência Conselho de Administração; CEO = dualidade do cargo do CEO; TamCoAud = Tamanho do Comitê de Auditoria; RemAud = Remuneração da Auditoria.

Fonte: Resultados da pesquisa.

A partir dos dados da tabela 3 nota-se que, em média, o risco de fraude das empresas é de 0,21, considerando-se que o valor máximo para essa variável é 1, o risco médio de fraude é relativamente baixo. Essa característica também pode ser notada ao observar o percentil 75, em que apresenta um risco de fraude de em torno de 0,24, contudo superior ao percentil 25 em torno de 0,17. Ainda, é possível perceber que o valor máximo da variável em questão é de aproximadamente 1, denotando que o limite relativo ao risco de fraude está presente no conjunto dos dados amostrais.

Observa-se que as empresas apresentam uma classificação média de 7 (B-), tanto para a dimensão ambiental quanto para a dimensão social, o que indica um desempenho médio, atendendo a um pouco mais da metade dos critérios de avaliação de classificação em ESG. Isso é consistente com os resultados controversos de custo-benefício do investimento em questões ambientais e sociais, indicando que as empresas manteriam o envolvimento com tais práticas na média em uma tentativa de equilibrar os custos e benefícios (Sprinkle & Maines, 2010; Harjoto & Jo, 2015).

Com relação às variáveis de controle de estrutura de governança corporativa, tem-se que o tamanho médio do Conselho de Administração é em torno de 9 membros, consistente com os resultados de Martins e Ventura (2020) que encontraram uma média de 7 membros e argumentam que em uma boa estrutura de governança o conselho tem entre 5 e 9 membros.

Quanto à independência dos membros do Conselho de Administração, constata-se que em média 37,28% são independentes, percentual maior que em Martins e Ventura (2020) bem como acima da exigência da B3 para as empresas listadas no Novo Mercado, no qual determina que pelo menos 20% dos membros do conselho de administração sejam independentes.

O tamanho do Comitê de Auditoria apresenta uma média de menos de 2 membros, cuja quantidade acaba sendo influenciada pelas empresas que não dispõem desse mecanismo de governança (25% da amostra não contava com um comitê de auditoria), haja vista que a quantidade predominante é da existência de até 3 membros (até 75% da amostra contava com até 3 membros).

A variável CEO indica que, em 93% das observações, o CEO não exercia o cargo de presidente do conselho de administração. Em conjunto com os demais achados demonstrados acima, sugere-se que há uma boa estrutura de governança nas empresas da amostra o que pode estar relacionado com a baixa média do risco de fraude identificado.

Analisando o desvio-padrão e o coeficiente de variação percebe-se que há uma alta variabilidade nos dados, sendo a maior dispersão verificada na variável Tamanho do Comitê de Auditoria (108.56%), seguido da variável Independência do Conselho de Administração (61,74%) e da variável dependente risco de fraude (40,78%). Assim, dada a distribuição heterogênea optou-se por fazer uma regressão quantílica que é robusta na presença de outliers.

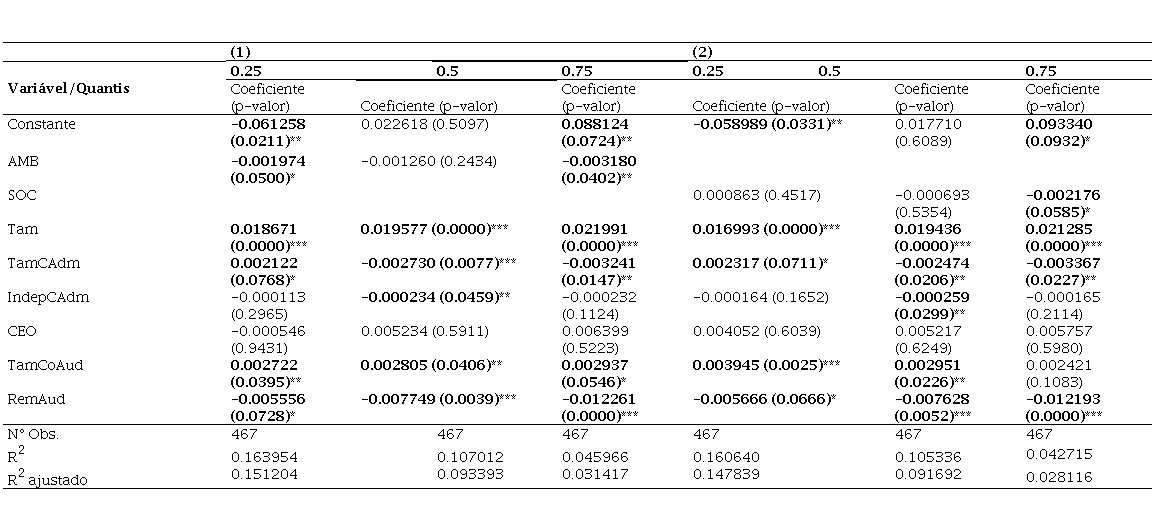

Com objetivo de testar a hipótese de pesquisa e verificar se há uma relação entre o desempenho em RSC e o risco de fraude, e que esta relação é negativa, utilizou-se a regressão quantílica com base em três quantis (0,25; 0,50; 0,75). A regressão quantílica é um modelo alternativo robusto ao modelo em OLS (Ordinary Least Squares) quando não há normalidade dos resíduos e há presença de outliers (Koenker & Bassett, 1978). O teste Jarque-Bera rejeitou a normalidade dos resíduos (p-valor < 0,05).

Para verificar a adequabilidade do uso da regressão quantílica nessa pesquisa, realizou-se o teste de Wald para cada regressão. A hipótese nula do teste de Wald é de que os coeficientes são iguais entre os quantis e, por isso, uma única regressão seria adequada. A hipótese nula foi rejeitada (p-valor < 0,05), logo, os coeficientes diferem entre os quantis e a regressão quantílica é adequada.

Resultado das regressões quantílicas.

Fonte: Resultados da pesquisa.Nota 1 FRAUDE = risco de fraude; AMB = desempenho na dimensão ambiental; SOC = desempenho na dimensão social; Tam: Tamanho do Ativo; TamCAdm = Tamanho do Conselho de Administração; IndepCAdm = Independência Conselho de Administração; CEO = dualidade do cargo do CEO; TamCoAud = Tamanho do Comitê de Auditoria; RemAud = Remuneração da Auditoria.

Nota 2: *** significante ao nível de 1%, ** significante ao nível de 5%, * significante ao nível de 10%.

Fonte: Resultados da pesquisa.

A partir da tabela 5 verifica-se que a relação entre o desempenho ambiental e o risco de fraude é negativa e significativa quando o risco de fraude é menor (quantil 0.25) e quando o risco de fraude é maior (quantil 0.75). Com base nesse resultado infere-se que empresas com menor risco de fraude apresentam maior desempenho ambiental, assim como empresas com maior risco de fraude apresentam menor desempenho ambiental. A variável desempenho social apresentou uma relação negativa e significativa com o risco de fraude apenas no quantil 0.75, ou seja, quando o risco de fraude é maior há um baixo desempenho social.

Os resultados são consistentes com a perspectiva ética da RSC, em que se espera que as empresas envolvidas em questões de RSC, especialmente com maior desempenho na área ambiental e social, estejam mais comprometidas com um comportamento ético e que isso reduz o risco de que os gestores dessas empresas tomem decisões antiéticas como cometer fraudes nas demonstrações financeiras. Esses achados corroboram com os resultados de Harjoto (2017), Liao et al. (2019), Hu et al. (2019) e Tran e O'Sullivan (2020) e vão de encontrado aos achados de Li et al. (2021), que sugerem a RSC como atividade oportunista que agrava o risco de fraude.

O tamanho da empresa foi significativo em todos os quantis e apresentou relação positiva com o risco de fraude, ou seja, quanto maior o tamanho da empresa maior o risco de fraude identificado. Segundo Wang et al. (2010), empresas maiores contam com transações mais complexas que abrem mais espaço para que o gestor cometa a fraude, bem como são empresas que contam com maior pressão dos analistas e do mercado financeiro para o cumprimento de metas o que leva a maior risco de o gestor cometer a fraude para se adequar às expectativas (Harjoto, 2017; Hu et al., 2019; Martins & Ventura, 2020)

Com relação ao Tamanho do Conselho de Administração, a relação é negativa e significativa nos quantis 0.50 e 0.75, ou seja, o tamanho do conselho passa a ser significativo em organizações com maior risco de fraude, indicando que a atuação do conselho de administração pode de fato reduzir o problema de agência entre gestores e acionistas e, consequentemente, o comportamento oportunista dos gestores (Alzoubi & Selamat, 2012; Martins & Ventura, 2020).

A independência do Conselho de Administração, alinhada ao resultado do tamanho do conselho, é significativa apenas para o quantil 0.50, sinalizando que não somente o tamanho do conselho é significativo para a redução do risco de fraude como também a sua independência. Desse modo, há maior monitoramento da gestão e maior garantia de alinhamento entre os interesses dos gestores aos interesses dos acionistas (Dechow et al., 1996; Chen et al., 2006; Martins & Ventura, 2020).

Com relação à variável Tamanho do Comitê de Auditoria, esperava-se que houvesse uma relação negativa com o risco de fraude, pois uma maior quantidade de membros estaria relacionada a maior monitoramento e supervisão das demonstrações financeiras e inibiria as ações fraudulentas. Entretanto, os resultados das regressões são divergentes da expectativa inicial e evidenciam que há uma relação positiva e significativa entre o tamanho do comitê de auditoria e o risco de fraude, de modo que, quanto maior o tamanho do comitê maior o risco de fraude. Abbott, Parker e Peters (2004) argumentam que não somente o tamanho do comitê de auditoria é importante para que se exerça com eficiência o seu papel, mas também suas características, como a quantidade de atividade/reuniões, a sua independência e a expertise dos seus membros, o que neste estudo não foi analisado.

Quanto a variável remuneração da auditoria, que mede a qualidade da auditoria, os resultados apontam que maior remuneração está relacionada ao menor risco de fraude, ou seja, maior qualidade da auditoria tende a apresentar equipes com profissionais mais bem qualificados (Choi et al., 2010) e, com isso, contribuem para mitigar o risco de fraudes.

Por fim, a variável CEO, que identifica se o cargo de Presidente do Conselho de Administração é exercido pelo CEO da empresa, não foi significativa em nenhuma das regressões. Apesar da importância da separação dos cargos de CEO e Presidente do Conselho de Administração para a garantia da independência na tomada das decisões do conselho, essa independência pode não ser totalmente capturada pela proxy utilizada dado que, mesmo que os cargos sejam exercidos por pessoas diferentes, pode existir uma relação de dependência entre elas.

5. CONSIDERAÇÕES FINAIS

A presente pesquisa teve por objetivo testar a relação entre o desempenho em RSC e o risco de fraude de empresas brasileiras abertas, no período de 2011 a 2018. Para isso, foram utilizados os dados de ESG disponíveis na Thomson Reuters Eikon para identificar o desempenho em RSC e foi utilizado o modelo de previsão de falências de Altman et al. (1979) adaptado por Martins e Ventura (2020) para identificar o risco de fraude. Além disso, foram incluídas no modelo de regressão proposto as variáveis de controle relacionados à governança corporativa e passíveis de influenciar o risco de fraude.

A estimação das variáveis da pesquisa foi feita a partir de regressões quantílicas com dados em painel, uma vez que a mesma é robusta na presença de outliers e não normalidade dos resíduos. O teste de Wald corroborou que a regressão quantílica foi adequada nesse caso.

Os resultados não rejeitaram a hipótese de pesquisa H1, sugerindo então que existe uma relação negativa entre o desempenho ambiental e social e o risco de fraude indicando que empresas brasileiras abertas com maior envolvimento com questões de responsabilidade social apresentam menor risco de fraude. Esse resultado pode ser explicado, dentre outros fatores, pelo fato da RSC poder indicar que a empresa está comprometida com tomadas de decisões éticas e que os gestores dessas empresas, ao alinharem seus objetivos aos objetivos da empresa, também agiriam considerando a ética corporativa (Hemingway & Maclagan, 2004). Nesse sentido, a RSC reflete o compromisso ético da empresa e de seus gestores, o que reduz o risco de que os gestores usem a RSC como um instrumento oportunista que chama atenção para boas ações e oculta resultados e decisões ruins.

Quanto às variáveis de governança corporativa, apenas a variável que mede a dualidade do CEO não apresentou significância estatística em nenhum dos quantis. As variáveis Tamanho do Conselho de Administração, Independência do Conselho de Administração e Remuneração da Auditoria apresentaram uma, já esperada, relação negativa com o risco de fraude. Assim, os resultados reforçam como essas variáveis de estrutura de governança funcionam como mitigadoras do risco de fraude das organizações. Enquanto isso, a variável Tamanho do Comitê de Auditoria apresentou uma relação positiva e não esperada com o risco de fraude, ou seja, quanto maior o tamanho do comitê maior o risco de fraude, contudo, um aspecto relevante não foi capturado pela proxy utilizada que diz respeito a especialidade dos membros que compõem os comitês.

Demonstrando a relação desempenho em RSC e fraudes corporativas, o estudo contribui individualmente para a literatura sobre fraudes corporativas e para a literatura de RSC. Para fraudes corporativas em empresas brasileiras, contribui no sentido de evidenciar características que podem estar relacionadas com maior ou menor risco de fraude. Para a literatura de RSC contribui indicando e discutindo possíveis benefícios associados ao envolvimento em questões de RSC, nesse caso, maior compromisso ético e consequente redução do risco de fraude. O estudo contribui também para o preenchimento de uma lacuna nas pesquisas nacionais em que não foi verificada a existência de estudos que analisem especificamente a relação entre RSC e fraudes corporativas.

Os resultados também podem ser úteis para investidores que estejam interessados em saber sobre possíveis características organizacionais que afetam o risco de fraude, uma vez que a ocorrência da fraude pode causar perdas monetárias significativas na organização. Desse modo, os resultados podem incentivar um maior investimento das organizações em questões ambientais, sociais e de governança, assim como incentivar o investimento em empresas que se importam com tais questões.

A pesquisa apresenta limitação relacionada à variável que captura o risco de fraude. Ao usar um modelo de previsão de falência faz-se uma ligação no sentido de que empresas com maior risco de falência estariam mais propensas a cometer fraudes nas demonstrações financeiras. Assim, não se pode dizer que as empresas da amostra cometeram ou irão cometer fraude, indicando apenas o risco. Outra limitação diz respeito a associação que se faz sobre o desempenho em RSC indicar compromisso ético da organização ou oportunismo dos gestores. Apesar da consistente literatura apresentada sobre o assunto, a proxy utilizada (ESG) não captura diretamente esses comportamentos. Logo, como sugestão de pesquisas futuras, pode-se buscar formas de capturar diretamente a ética e o oportunismo relacionado a RSC e verificar se existe uma relação com o risco de fraude.

REFERÊNCIAS

Abbott, L. J., Parker, S., & Peters, G. F. (2004). Audit committee characteristics and restatements. Auditing: A Journal of Practice & Theory, 23(1), 69-87. https://doi.org/10.2308/aud.2004.23.1.69

Altman, E. I., Baidya, T. K., & Dias, L. M. R. (1979). Previsão de problemas financeiros em empresas. Revista de administração de empresas, 19(1), 17-28.

Alzoubi, E. S. S., & Selamat, M. H. (2012). The effectiveness of corporate governance mechanisms on constraining earning management: literature review and proposed framework. International Journal of Global Business, 5(1), 17-35.

Baraibar-Diez, E., & Sotorrío, L. L. (2018). O efeito mediador da transparência na relação entre responsabilidade social corporativa e reputação corporativa. Revista Brasileira de Gestão de Negócios, 20(1), 5-21. https://doi.org/10.7819/rbgn.v20i1.3600

Beneish, M. D. (1999). The detection of earnings manipulation. Financial Analysts Journal, 55(5), 24-36.

Bhavani, G., & Amponsah, C. T. (2017). M-Score and Z-Score for detection of accounting fraud. Accountancy Business and the Public Interest. http://visar.csustan.edu/aaba/BhavaniAmponsah2017.pdf.

Bianchi, R. J., & Drew, M. E. (2012). Sustainable stock indices and long-term portfolio decisions. Journal of Sustainable Finance & Investment, 2(3-4), 303-317.

Bozzolan, S., Fabrizi, M., Mallin, C. A., & Michelon, G. (2015) Corporate social responsibility and earnings quality: international evidence, The International Journal of Accounting, 50, 361-396.

Bradley, R. L. Jr. (2009). Corporate social responsibility and energy. Culture and civilization, 1, 181-197.

Carroll, A. B. (1979). A three-dimensional conceptual model of corporate performance. Academy of management review, 4(4), 497-505.

Chen, G., Firth, M., Gao, D. N., & Rui, O. M. (2006). Ownership structure, corporate governance, and fraud: Evidence from China. Journal of Corporate Finance, 12(3), 424-448.

Chen, J., Cumming, D., Hou, W., & Lee, E. (2016). Does the external monitoring effect of financial analysts deter corporate fraud in China? Journal of Business Ethics, 134(4), 727-742.

Choi, J. H., Kim C. F., & Zang, Y. (2010). Audit Office Size, Audit Quality, and Audit Pricing. Auditing A Journal of Practice & Theory, 29(1), 73-97.

Christensen, D. M. (2016). Corporate accountability reporting and high-profile misconduct, The Accounting Review, 91, 377-399.

Dalnial, H., Kamaluddin, A., Sanusi, Z. M., & Khairuddin, K. S. (2014). Accountability in financial reporting: detecting fraudulent firms. Procedia – Social and Behavioral Sciences, 145(25), 61-69. https://doi.org/10.1016/j.sbspro.2014.06.011.

Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1996). Causes and consequences of earnings manipulation: An analysis of firms subject to enforcement actions by the SEC. Contemporary accounting research, 13(1), 1-36.

Durand, R., Paugam, L., & Stolowy, H. (2019). Do investors actually value sustainability indices? Replication, development, and new evidence on CSR visibility. Strategic Management Journal, 40(9), 1471-1490.

Farber, D. B. (2005). Restoring trust after fraud: Does corporate governance matter? The accounting review, 80(2), 539-561.

García-Sánchez, I. M., Hussain, N., Khan, S. A., & Martínez-Ferrero, J. (2020). Managerial entrenchment, corporate social responsibility, and earnings management. Corporate Social Responsibility and Environmental Management, 1-16.

Girau, E. A., Bujang, I., Jidwin, A. P., & Said, J. (2021). Corporate governance challenges and opportunities in mitigating corporate fraud in Malaysia. Journal of Financial Crime.

Gonçalves, T., Gaio, C., & Costa, E. (2020). Committed vs opportunistic corporate and social responsibility reporting. Journal of Business Research, 115, 417-427.

Harjoto, M. A. (2017). Corporate social responsibility and corporate fraud. Social Responsibility Journal. 13(4), 762-779.

Harjoto, M. A., & Jo, H. (2015). Legal vs. normative CSR: Differential impact on analyst dispersion, stock return volatility, cost of capital, and firm value. Journal of Business Ethics, 128(1), 1-20.

Hemingway, C. A., & Maclagan, P. W. (2004). Managers' personal values as drivers of corporate social responsibility. Journal of business ethics, 50(1), 33-44.

Hoi, C. K., Wu, Q. & Zhang, H. (2013). Is corporate social responsibility (CSR) associated with tax avoidance? Evidence from irresponsible CSR activities. The Accounting Review, 88, 2025-2059.

Hu, H., Dou, B., & Wang, A. (2019). Corporate Social Responsibility Information Disclosure and Corporate Fraud—“Risk Reduction” Effect or “Window Dressing” Effect?. Sustainability, 11(4), 1141.

Kim, Y., Li, H., & Li, S. (2014). Corporate social responsibility and stock price crash risk. Journal of Banking & Finance, 43, 1-13.

Kim, Y., Park, M. S., & Wier, B. (2012). Is earnings quality associated with corporate social responsibility?, The Accounting Review, 87, 761-796.

Knapp, C. A., & Knapp, M. C. (2001). The effects of experience and explicit fraud risk assessment in detecting fraud with analytical procedures. Accounting, Organizations and Society, 26, 25-37.

Koenker, R., & Bassett, G. (1978). Regression Quantiles. Econometrica, 46(1), 33-50. http://doi.org/10.2307/1913643.

Lanis, R., & Richardson, G. (2015). Is corporate social responsibility performance associated with tax avoidance?, Journal of Business Ethics, 127, 439-457.

Lenard, M. J., & Alam, P. (2009). An historical perspective on fraud detection: From bankruptcy models to most effective indicators of fraud in recent incidents. Journal of Forensic & Investigative Accounting, 1(1), 1-27.

Li, X., Kim, J. B., Wu, H., & Yu, Y. (2021). Corporate social responsibility and financial fraud: The moderating effects of governance and religiosity. Journal of Business Ethics, 170(3), 557-576.

Liao, L., Chen, G., & Zheng, D. (2019). Corporate social responsibility and financial fraud: evidence from China. Accounting & Finance, 59(5), 3133-3169.

Mahoney, L. S., Thorne, L., Cecil, L., & LaGore, W. (2013). A research notes on standalone corporate social responsibility reports: signalling or greenwashing?, Critical Perspectives on Accounting, 24, 350-359.

Martinez-Ferrero, J., Banerjee, S., & Garcia-Sanchez, I. (2016). Corporate social responsibility as a strategic shield against costs of earnings management practices, Journal of Business Ethics, 133, 305-324.

Martins, O. S., & Ventura, R. Jr. (2020). Influência da governança corporativa na mitigação de relatórios financeiros fraudulentos. RBGN: Revista Brasileira de Gestão de Negócios, 22(1), 65-84.

McWilliams, A., Siegel, D. S., & Wright, P. M. (2006). Corporate social responsibility: Strategic implications. Journal of management studies, 43(1), 1-18.

Ngai, E. W., Hu, Y., Wong, Y. H., Chen, Y., & Sun, X. (2011). The application of data mining techniques in financial fraud detection: A classification framework and an academic review of literature. Decision support systems, 50(3), 559-569.

Oliveira, R. X., Goncalves, R. S., Medeiros, O. R., & Fernandes, B. V. R. (2018). Cobertura de analistas de mercado e social disclosure: evidências em empresas brasileiras abertas. Advances in Scientific and Applied Accounting, 11(1), 024-046.

Ozili, P. K. (2020). Advances and issues in fraud research: a commentary. Journal of Financial Crime, 27(1), 92-103.

Rezaee, Z. (2005). Causes, consequences, and deterrence of financial statement fraud. Critical Perspectives on Accounting, 16(3), 277-298.

Rodgers, W., Soderbom, A., & Guiral, A. (2015). Corporate social responsibility enhanced control system reducing the likelihood of fraud. Journal of Business Ethics, 131, 871-882.

Schuster, H. A., & Klann, R. C. (2019). Responsabilidade social corporativa e gerenciamento de resultados por accruals. Contabilidade Vista & Revista, 30(1), 01-26. https://doi.org/10.22561/cvr.v30i1.4490.

Silva, J. O., Wienhage, O., Souza, R. P. S., Lyra, R. L. W. C., & Bezerra, F. A. (2012). Capacidade preditiva de modelos de insolvência com base em números contábeis e dados descritivos. Revista de Educação e Pesquisa em Contabilidade, 6(3), 246-261.

Skousen, C. J., Smith, K. R., & Wright, C. J. (2009). Detecting and predicting financial statement fraud: The effectiveness of the fraud triangle and SAS No. 99. In Corporate governance and firm performance. Emerald Group Publishing Limited.

Song, H., & Rimmel, G. (2021). Heterogeneity in CSR activities: is CSR investment monotonically associated with earnings quality?. Accounting Forum, 45(1), 1-29. Routledge.

Sprinkle, G. B., & Maines, L. A. (2010). The benefits and costs of corporate social responsibility. Business Horizons, 53(5), 445-453.

Tran, N., & O'Sullivan, D. (2020). The relationship between corporate social responsibility, financial misstatements and SEC enforcement actions. Accounting & Finance, 60, 1111-1147.

Thomson Reuters (2020). Environmental, Social and Governance (ESG) Scores From Refinitiv. Recuperado de https://financial.thomsonreuters.com/content/dam/openweb/documents/pdf/financial/esg-scores-methodology.pdf

Wang, T. Y., Winton, A., & Yu, X. (2010). Corporate fraud and business conditions: Evidence from IPOs. The Journal of Finance, 65(6), 2255-2292.

Wells, Joseph T. (2014). Principles of Fraud Examination. (4rd ed.) John Wiley & Sons.

Wirecard (2020). We are committed to sustainability and corporate social responsibility. Recuperado de https://www.wirecard.com/sustainability,

REFERÊNCIAS

Abbott, L. J., Parker, S., & Peters, G. F. (2004). Audit committee characteristics and restatements. Auditing: A Journal of Practice & Theory, 23(1), 69-87. https://doi.org/10.2308/aud.2004.23.1.69

Altman, E. I., Baidya, T. K., & Dias, L. M. R. (1979). Previsão de problemas financeiros em empresas. Revista de administração de empresas, 19(1), 17-28.

Alzoubi, E. S. S., & Selamat, M. H. (2012). The effectiveness of corporate governance mechanisms on constraining earning management: literature review and proposed framework. International Journal of Global Business, 5(1), 17-35.

Baraibar-Diez, E., & Sotorrío, L. L. (2018). O efeito mediador da transparência na relação entre responsabilidade social corporativa e reputação corporativa. Revista Brasileira de Gestão de Negócios, 20(1), 5-21. https://doi.org/10.7819/rbgn.v20i1.3600

Beneish, M. D. (1999). The detection of earnings manipulation. Financial Analysts Journal, 55(5), 24-36.

Bhavani, G., & Amponsah, C. T. (2017). M-Score and Z-Score for detection of accounting fraud.Accountancy Business and the Public Interest. http://visar.csustan.edu/aaba/BhavaniAmponsah2017.pdf.

Bianchi, R. J., & Drew, M. E. (2012). Sustainable stock indices and long-term portfolio decisions. Journal of Sustainable Finance & Investment, 2(3-4), 303-317.

Bozzolan, S., Fabrizi, M., Mallin, C. A., & Michelon, G. (2015) Corporate social responsibility and earnings quality: international evidence, The International Journal of Accounting, 50, 361-396.

Bradley, R. L. Jr. (2009). Corporate social responsibility and energy. Culture and civilization, 1, 181-197.

Carroll, A. B. (1979). A three-dimensional conceptual model of corporate performance. Academy of management review, 4(4), 497-505.

Chen, G., Firth, M., Gao, D. N., & Rui, O. M. (2006). Ownership structure, corporate governance, and fraud: Evidence from China. Journal of Corporate Finance, 12(3), 424-448.

Chen, J., Cumming, D., Hou, W., & Lee, E. (2016). Does the external monitoring effect of financial analysts deter corporate fraud in China? Journal of Business Ethics, 134(4), 727-742.

Choi, J. H., Kim C. F., & Zang, Y. (2010). Audit Office Size, Audit Quality, and Audit Pricing. Auditing A Journal of Practice & Theory, 29(1), 73-97.

Christensen, D. M. (2016). Corporate accountability reporting and high-profile misconduct, The Accounting Review, 91, 377-399.

Dalnial,H., Kamaluddin, A., Sanusi, Z. M., & Khairuddin, K. S. (2014). Accountability in financial reporting: detecting fraudulent firms. Procedia – Social and Behavioral Sciences, 145(25), 61-69. https://doi.org/10.1016/j.sbspro.2014.06.011.

Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1996). Causes and consequences of earnings manipulation: An analysis of firms subject to enforcement actions by the SEC. Contemporary accounting research, 13(1), 1-36.

Durand, R., Paugam, L., & Stolowy, H. (2019). Do investors actually value sustainability indices? Replication, development, and new evidence on CSR visibility. Strategic Management Journal, 40(9), 1471-1490.

Farber, D. B. (2005). Restoring trust after fraud: Does corporate governance matter? The accounting review, 80(2), 539-561.

García-Sánchez, I. M., Hussain, N., Khan, S. A., & Martínez-Ferrero, J. (2020). Managerial entrenchment, corporate social responsibility, and earnings management. Corporate Social Responsibility and Environmental Management, 1-16.

Girau, E. A., Bujang, I., Jidwin, A. P., & Said, J. (2021). Corporate governance challenges and opportunities in mitigating corporate fraud in Malaysia. Journal of Financial Crime.

Gonçalves, T., Gaio, C., & Costa, E. (2020). Committed vs opportunistic corporate and social responsibility reporting. Journal of Business Research, 115, 417-427.

Harjoto, M. A. (2017). Corporate social responsibility and corporate fraud. Social Responsibility Journal. 13(4), 762-779.

Harjoto, M. A., & Jo, H. (2015). Legal vs. normative CSR: Differential impact on analyst dispersion, stock return volatility, cost of capital, and firm value. Journal of Business Ethics, 128(1), 1-20.

Hemingway, C. A., & Maclagan, P. W. (2004). Managers' personal values as drivers of corporate social responsibility. Journal of business ethics, 50(1), 33-44.

Hoi, C. K., Wu, Q. & Zhang, H. (2013). Is corporate social responsibility (CSR) associated with tax avoidance? Evidence from irresponsible CSR activities. The Accounting Review, 88, 2025-2059.

Hu, H., Dou, B., & Wang, A. (2019). Corporate Social Responsibility Information Disclosure and Corporate Fraud—“Risk Reduction” Effect or “Window Dressing” Effect?. Sustainability, 11(4), 1141.

Kim, Y., Li, H., & Li, S. (2014). Corporate social responsibility and stock price crash risk. Journal of Banking & Finance, 43, 1-13.

Kim, Y., Park, M. S., & Wier, B. (2012). Is earnings quality associated with corporate social responsibility?, The Accounting Review, 87, 761-796.

Knapp, C. A., & Knapp, M. C. (2001). The effects of experience and explicit fraud risk assessment in detecting fraud with analytical procedures. Accounting, Organizations and Society, 26, 25-37.

Koenker, R., & Bassett, G. (1978). Regression Quantiles. Econometrica, 46(1), 33-50. http://doi.org/10.2307/1913643.

Lanis, R., & Richardson, G. (2015). Is corporate social responsibility performance associated with tax avoidance?, Journal of Business Ethics, 127, 439-457.

Lenard, M. J., & Alam, P. (2009). An historical perspective on fraud detection: From bankruptcy models to most effective indicators of fraud in recent incidents. Journal of Forensic & Investigative Accounting, 1(1), 1-27.

Li, X., Kim, J. B., Wu, H., & Yu, Y. (2021). Corporate social responsibility and financial fraud: The moderating effects of governance and religiosity. Journal of Business Ethics, 170(3), 557-576.

Liao, L., Chen, G., & Zheng, D. (2019). Corporate social responsibility and financial fraud: evidence from China. Accounting & Finance, 59(5), 3133-3169.

Mahoney, L. S., Thorne, L., Cecil, L., & LaGore, W. (2013). A research notes on standalone corporate social responsibility reports: signalling or greenwashing?, Critical Perspectives on Accounting, 24, 350-359.

Martinez-Ferrero, J., Banerjee, S., & Garcia-Sanchez, I. (2016). Corporate social responsibility as a strategic shield against costs of earnings management practices, Journal of Business Ethics, 133, 305-324.

Martins, O. S., & Ventura, R. Jr. (2020). Influência da governança corporativa na mitigação de relatórios financeiros fraudulentos. RBGN: Revista Brasileira de Gestão de Negócios, 22(1), 65-84.

McWilliams, A., Siegel, D. S., & Wright, P. M. (2006). Corporate social responsibility: Strategic implications. Journal of management studies, 43(1), 1-18.

Ngai, E. W., Hu, Y., Wong, Y. H., Chen, Y., & Sun, X. (2011). The application of data mining techniques in financial fraud detection: A classification framework and an academic review of literature. Decision support systems, 50(3), 559-569.

Oliveira, R. X., Goncalves, R. S., Medeiros, O. R., & Fernandes, B. V. R. (2018). Cobertura de analistas de mercado e social disclosure: evidências em empresas brasileiras abertas. Advances in Scientific and Applied Accounting, 11(1), 024-046.

Ozili, P. K. (2020). Advances and issues in fraud research: a commentary. Journal of Financial Crime, 27(1), 92-103.

Rezaee, Z. (2005). Causes, consequences, and deterrence of financial statement fraud. Critical Perspectives on Accounting, 16(3), 277-298.

Rodgers, W., Soderbom, A., & Guiral, A. (2015). Corporate social responsibility enhanced control system reducing the likelihood of fraud. Journal of Business Ethics, 131, 871-882.

Schuster, H. A., & Klann, R. C. (2019). Responsabilidade social corporativa e gerenciamento de resultados por accruals. Contabilidade Vista & Revista, 30(1), 01-26. https://doi.org/10.22561/cvr.v30i1.4490.

Silva, J. O., Wienhage, O., Souza, R. P. S., Lyra, R. L. W. C., & Bezerra, F. A. (2012). Capacidade preditiva de modelos de insolvência com base em números contábeis e dados descritivos. Revista de Educação e Pesquisa em Contabilidade, 6(3), 246-261.

Skousen, C. J., Smith, K. R., & Wright, C. J. (2009). Detecting and predicting financial statement fraud: The effectiveness of the fraud triangle and SAS No. 99. In Corporate governance and firm performance. Emerald Group Publishing Limited.

Song, H., & Rimmel, G. (2021). Heterogeneity in CSR activities: is CSR investment monotonically associated with earnings quality?. Accounting Forum, 45(1), 1-29. Routledge.

Sprinkle, G. B., & Maines, L. A. (2010). The benefits and costs of corporate social responsibility. Business Horizons, 53(5), 445-453.

Tran, N., & O'Sullivan, D. (2020). The relationship between corporate social responsibility, financial misstatements and SEC enforcement actions. Accounting & Finance, 60, 1111-1147.

Thomson Reuters (2020). Environmental, Social and Governance (ESG) Scores From Refinitiv. Recuperado de https://financial.thomsonreuters.com/content/dam/openweb/documents/pdf/financial/esg-scores-methodology.pdf

Wang, T. Y., Winton, A., & Yu, X. (2010). Corporate fraud and business conditions: Evidence from IPOs. The Journal of Finance, 65(6), 2255-2292.

Wells, Joseph T. (2014). Principles of Fraud Examination. (4rd ed.) John Wiley & Sons.

Wirecard (2020). We are committed to sustainability and corporate social responsibility. Recuperado de https://www.wirecard.com/sustainability,