Resumen: en países cuyas economías se caracterizan por mercados financieros poco desarrollados y la escasa disponibilidad de información bursátil, el modelo CAPM tradicional presenta limitaciones en su aplicación, por lo que es difícil la valoración de las empresas en este entorno. Este trabajo tuvo por objetivo estimar el rendimiento operativo contable esperado para los diferentes sectores empresariales ecuatorianos, utilizando una adaptación del modelo CAPM basada en datos contables, especialmente en el rendimiento operativo sobre el capital contable OROE (Operational Return on Equity). Para esto se analizó una serie de datos históricos tomados de la base de la Superintendencia de Compañías, Valores y Seguros para el periodo 2013-2023. La muestra utilizada consistió en 374 340 observaciones. Se realizaron estimaciones utilizando el método de Mínimos Cuadrados Ordinarios (MCO), se obtuvieron los siguientes resultados de los valores del Rendimiento Contable Requerido ubicando el valor mínimo de 9.69 % en el sector de Transporte y almacenamiento, en comparación con el sector de Arte, entretenimiento y recreación que presentó el valor máximo de 15.16 %. El trabajo concluyó que, en el caso de Ecuador, el uso de datos contables y el Beta contable surgen como una alternativa para los modelos tradicionales. Esto genera una forma más precisa para analizar el equilibrio entre riesgo y rendimiento en las decisiones financieras de las empresas no cotizadas, proporcionando una metodología replicable en economías con contextos similares.

Palabras clave: empresa, inversión, recursos financieros, estado financiero, tasa de rendimiento.

Abstract: in countries with economies characterized by underdeveloped financial markets and limited availability of stock market information, the traditional CAPM model presents limitations in its application, making it difficult to value companies in this environment. The objective of this research was to estimate the expected accounting operating performance for different Ecuadorian business sectors, using an adaptation of the CAPM model based on accounting data, specifically the operating return on equity (OROE). To this end, a series of historical data taken from the Superintendency of Companies, Securities and Insurance database for the period 2013-2023 was analyzed. The sample consisted of 374,340 observations. Estimates were made using the Ordinary Least Squares (OLS) method, obtaining the following results for the Required Accounting Return values, locating the minimum value of 9.69% in the Transportation and Storage sector, compared to the Arts, Entertainment and Recreation sector, which presented the maximum value of 15.16%. The work concluded that, in the case of Ecuador, the use of accounting data and accounting Beta emerge as an alternative to traditional models. This generates a more precise way to analyze the balance between risk and return in the financial decisions of unlisted companies, providing a replicable methodology in economies with similar contexts.

Keywords: entreprise, financial resources, financial statements, investment, rate of return.

Monográfico

Estimación del rendimiento operativo contable en sectores empresariales del Ecuador: adaptación del Modelo CAPM

Estimating accounting operating performance in business sectors in Ecuador: adaptation of the CAPM Model

Universidad Politécnica Salesiana

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 26 Marzo 2025

Revisado: 11 Julio 2025

Aprobación: 01 Agosto 2025

Publicación: 01 Octubre 2025

Orellana-Osorio, I. F., Pinos-Luzuriaga, L. G., Reyes-Clavijo, M. A. y Tonon-Ordóñez, L. B. (2025). Estimación del rendimiento operativo contable en sectores empresariales del Ecuador: Adaptación del Modelo CAPM. Retos Revista de Ciencias de la Administración y Economía, 15(30), pp. 259-274. https://doi.org/10.17163/ret.n30.2025.04

La estimación del rendimiento operativo neto contable requerido y la evaluación del riesgo en el sector empresarial son importantes para el proceso decisorio financiero y de inversión. Isaac et al. (2024) afirmaron que estas estimaciones influyen directamente en el desempeño de las empresas. El modelo tradicional CAPM (Capital Asset Pricing Model), formulado por Sharpe (1964), Lintner (1965) y Mossin (1966), ha sido ampliamente adoptado en economías desarrolladas para estimar el rendimiento ajustado al riesgo sistemático a través del coeficiente Beta. No obstante, su aplicación en economías emergentes, como la ecuatoriana, presenta limitaciones relevantes debido a particularidades estructurales y contextuales propias de estos mercados: escasa disponibilidad de datos bursátiles, ya que, en los países en desarrollo, los mercados bursátiles suelen estar poco consolidados y exhiben una elevada volatilidad; la tasa libre de riesgo (TLR) no es representativa, esto, debido a que el CAPM utiliza la rentabilidad de los bonos del Tesoro de EE. UU. ajustada por inflación como TLR, lo cual no refleja las condiciones políticas, económicas y sociales de países emergentes; y, existen diferencias metodológicas entre datos contables y financieros, ya que el retorno esperado del mercado en el CAPM se basa en la variación continua de cotizaciones en el mercado de valores, mientras que los datos contables tienen una periodicidad anual y están relacionados con la operación del negocio, no con la especulación financiera. Vélez-Pareja (2002) afirmó que, para las empresas de países en desarrollo que no cotizan en bolsa, el modelo CAPM es inconsistente con la realidad.

Una alternativa para el uso de CAPM en economías en desarrollo son los coeficientes Beta contables, que miden la relación entre las rentabilidades operativas netas contables y los patrones del sistema que afectan a un grupo de empresas definidas como mercado. En el trabajo de Menéndez et al. (2008), se describió un vínculo entre el coeficiente Beta y los indicadores financieros de riesgo conocidos como Accounting Risk Measures (ARMs). Por su parte, Gambi et al. (2014) señalaron que un coeficiente Beta contable también podría ser un estimador del Beta de mercado de una empresa. La correspondencia entre ambos tipos de coeficientes Beta sugiere una integración teórica relevante entre los datos financieros y la información de mercado. Esta transposición metodológica facilita la aplicación de modelos financieros a datos contables, enriqueciendo el conjunto de herramientas disponibles para analistas y estudiosos en valoración de compañías. Además, Hill y Stone (1980) confirmaron que hay una relación de equivalencia funcional entre los coeficientes Beta contables y sus homólogos en el mercado, basada fundamentalmente en que los resultados financieros documentados en la contabilidad se consideran producto de un proceso probabilístico cuya arquitectura fundamental es comparable a aquella que determina y configura los rendimientos que las acciones generan en los mercados bursátiles.

Esta investigación se fundamenta en el interés académico por los coeficientes Beta contables y su relación con el rendimiento ajustado al riesgo. Vivanco (2017) destacó que el coeficiente Beta es un indicador sustancial del riesgo asumido en decisiones de inversión, mientras que estudios recientes, como el de Rutkowska et al. (2024), han demostrado que los enfoques basados en datos contables ofrecen resultados prometedores para identificar riesgos sistemáticos en mercados emergentes. Isaac et al. (2021) subrayaron que la información contable posee cualidades útiles para análisis financieros en escenarios con limitaciones de datos bursátiles. De este modo, la analogía funcional entre Betas contables y Betas de mercado no constituye un mero paralelismo teórico, sino una herramienta operativa que amplía significativamente el horizonte del análisis financiero contemporáneo.

El objetivo central de este estudio es estimar el rendimiento operativo contable requerido para sectores de la economía ecuatoriana mediante un modelo adaptado del CAPM con datos contables, utilizando como variable clave el Rendimiento Operativo Neto sobre el Capital Contable (Operating Return on Equity, OROE). De esta manera, en el estudio se propone una metodología que puede ser replicable para otros mercados emergentes con características similares al caso de estudio. Para este propósito, se utilizaron 374 340 observaciones provenientes de la base de datos de la Superintendencia de Compañías, Valores y Seguros (SCVS) (2024), abarcando el período desde 2013 hasta 2023. Las estimaciones fueron obtenidas aplicando el método de Mínimos Cuadrados Ordinarios (MCO).

Los coeficientes Beta obtenidos a partir de información contable representan una opción sólida para estimar el riesgo sistemático en contextos donde los mercados bursátiles carecen de profundidad. La aplicación del modelo OROE propuesto en este estudio, sustentado en datos financieros de empresas, permite establecer una metodología replicable para analizar inversiones y gestionar riesgos de manera efectiva dentro de distintos sectores económicos en Ecuador. Estos coeficientes contables se convierten así en referencias clave para orientar decisiones financieras e identificar oportunidades de inversión en escenarios con acceso limitado a información de mercado.

El presente artículo se organiza en secciones. Posterior a la introducción, en donde se contextualiza la problemática y se justifica el uso de coeficientes Beta contables en mercados poco desarrollados, se presenta una revisión de literatura compuesta por marco teórico y estado de arte, en esta sección se revisa los fundamentos del modelo OROE y su relación con la medición del riesgo sistemático. La metodología describe el enfoque utilizado para calcular los coeficientes a partir de información contable. En la siguiente sección se presentan los resultados aplicados a sectores económicos ecuatorianos, y finalmente, las conclusiones destacan las implicaciones para la evaluación financiera y las posibles líneas de investigación futura.

Revisión de literatura

Marco teórico

Los riesgos financieros son la representación de la probabilidad de que los rendimientos obtenidos de una inversión sean diferentes a los esperados (Gitman y Zutter, 2016). La compensación por el riesgo asumido se define como retorno; en este sentido, cuanto mayor sea el riesgo, mayor debe ser la compensación (Orellana et al., 2020). El retorno sobre el capital contable (ROE) mide la ganancia obtenida por la inversión de los accionistas comunes en la empresa (Caicedo, 2022). Otro indicador utilizado es el retorno sobre activos (ROA), que muestra la capacidad del activo para generar beneficios sin depender del método de financiación utilizado (Isaac et al., 2021).

El modelo de precios de activos de capital (CAPM), desarrollado por Sharpe (1964), Lintner (1965) y Mossin (1966), establece que los rendimientos de los activos son una función lineal de su riesgo sistemático equivalente, medido por el coeficiente Beta (Aguilar, 2017). Este coeficiente es la pendiente de la línea de regresión que modela los rendimientos de los valores sobre la prima de riesgo del mercado (Bedoui y BenMabrouk, 2017; Sarmiento y Sadeghi, 2014). El coeficiente Beta es un componente fundamental del modelo CAPM; los valores que este adopte indican la sensibilidad de la empresa frente al mercado y se determinan midiendo las variaciones en los rendimientos de la compañía en relación con los cambios en las ganancias del mercado (Támara et al., 2017).

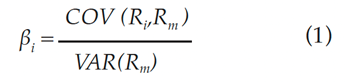

El cálculo del coeficiente Beta apalancado se fundamenta en la relación entre la covarianza de los rendimientos del mercado y de un activo y la varianza de los rendimientos del mercado (Isaac et al., 2024; Zainul et al., 2021), lo cual se puede presentar matemáticamente como una medida del riesgo sistemático ajustado por el apalancamiento financiero, representado en la ecuación 1:

Donde:

βi = Beta del activo o empresa.

COV (Ri,Rm ) = Covarianza de los rendimientos del activo contra los rendimientos del mercado.

VAR(Rm) = Varianza de los rendimientos del mercado.

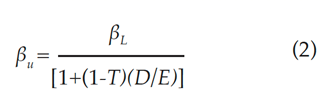

Valverde y Caicedo (2020) indicaron que los resultados del coeficiente beta muestran la volatilidad del activo frente al mercado. Cabe mencionar que, de acuerdo con Phuoc et al. (2018), para el cálculo del coeficiente Beta se utiliza también comúnmente el método de MCO, (asumiendo una distribución normal de los rendimientos de los valores). Por otra parte, para determinar el coeficiente Beta desapalancado se utiliza la fórmula de Hamada (1972) y la fórmula ajustada de Rubinstein (1976), como muestra la ecuación 2:

Donde:

βu = Beta desapalancado.

βL = Beta del capital de la empresa apalancado.

T = Tasa de impuestos.

D= Valor contable de la deuda total.

E = Valor contable del patrimonio neto.

Coeficientes Betas Contables

En años recientes, el interés por estudiar los coeficientes Betas contables y su relación con el rendimiento ajustado al nivel de riesgo, ha crecido considerablemente. El concepto de Beta contable fue propuesto por Gonedes (1973), el cual mide la sensibilidad del retorno contable de una empresa con respecto al rendimiento contable promedio del mercado (Mellado et al., 2011). Según Vélez-Pareja y Tham (2012) para que los valores contables sean cercanos al mercado estos debieron haberse ajustado a la inflación o los valores de los activos deben haberse reevaluado. Según López-Dumrauf (2006) si la correlación entre el coeficiente Beta de mercado y el Beta contable es significativa, el Beta contable se podría considerar como una representación del coeficiente Beta del mercado.

Los coeficientes Betas contables son utilizados en economías emergentes en donde existen limitaciones para el cálculo tradicional, tales como: pocas transacciones en Bolsa, alta volatilidad, ausencia de datos estadísticos (Poquechoque, 2020; Isaac et al., 2021) o en empresas que no cuentan con datos históricos del precio de sus acciones (Támara et al., 2017). Se puede entonces considerar que los coeficientes Betas contables son otra forma de determinar el riesgo de una empresa de capital cerrado (Reyes-Clavijo et al., 2023).

La medición del retorno contable puede realizarse mediante el beneficio contable (ya sea operacional o neto), el ROE, el ROA u otro indicador similar. El retorno de mercado puede ser el ROA o ROE promedio. La utilidad clave del coeficiente Beta contable radica en la mayor disponibilidad de información financiera en comparación con los datos de mercados accionarios. Incluso en empresas no cotizadas, los registros contables son accesibles y permiten, teóricamente, calcular un indicador de riesgo sistemático análogo al utilizado para empresas listadas en bolsa (Russo, 2011).

La literatura financiera sugiere que la rentabilidad esperada de un activo () depende de una TLR que compensa al inversor por el retraso en su consumo en el tiempo y por la pérdida de poder adquisitivo (), y de una prima vinculada a los riesgos empresariales y financieros de la inversión. Esta prima está determinada por la cantidad de riesgo asumido por el inversor que multiplica el precio de cada unidad de riesgo) (Rutkowska et al., 2024). Esta relación, bien conocida en finanzas y descrita por el Modelo CAPM, puede expresarse mediante la ecuación 3:

Estado del arte

Beaver et al. (1970) sostuvieron que las cifras contables están integradas en el riesgo sistemático de las empresas cotizadas en bolsa. En su análisis, consideraron ratios financieras como el pago de dividendos, el crecimiento empresarial, el apalancamiento financiero y la variabilidad de los beneficios como factores relevantes que explican este riesgo. Watts y Zimmerman (1986) argumentaron que es factible calcular un coeficiente Beta con datos contables para empresas no cotizadas.

Arcas (1991) estudió el riesgo sistemático y su relación con variables contables para una muestra de bancos españoles. El coeficiente Beta calculado con ratios contables es una medida del riesgo de mercado y puede ser una buena aproximación al riesgo sistemático. Se concluyó que las variables contables relacionadas con el riesgo de mercado fueron la variabilidad de los rendimientos y de los dividendos.

Azofra et al. (1997) analizaron el riesgo de las industrias españolas a través de datos de panel con 17 ratios financieros. Se afirmó que en los datos contables se reflejan hechos importantes para la empresa que también se manifiestan en el comportamiento de las cotizaciones en la bolsa de valores. Se determinó que los factores que más influyen en el riesgo sistemático son la flexibilidad operativa, el tamaño del activo y los apalancamientos, tanto financiero como operativo.

Por otra parte, Isaac et al. (2021), en un estudio aplicado a empresas colombianas, determinaron que los resultados del CAPM basados en los coeficientes Beta calculados con el ROA mostraron resultados positivos para todas las empresas, mientras que el CAPM basado en los coeficientes Beta calculados con el ROE reportó rendimientos desiguales. Esta investigación resaltó que el coeficiente Beta contable constituye una medida confiable del riesgo y enfatiza la importancia de contar con información contable apegada a las normas internacionales para obtener un análisis efectivo.

El estudio de Rutkowska y Markowski (2022) aseveró que los coeficientes Beta basados en ROE se enfocan en la rentabilidad del capital de los propietarios de acciones, mientras que los coeficientes Beta basados en ROA miden la eficiencia operativa general. Además, la estructura de capital puede afectar más al ROE que al ROA. Los estudios empíricos muestran diferencias en los resultados obtenidos con cada método.

Dentro de este contexto, la mayoría de los estudios sobre los coeficientes Beta contables se centran en economías avanzadas, dejando un vacío en la investigación sobre su aplicación en mercados emergentes. Estos mercados presentan características únicas, como una menor capitalización bursátil y una alta volatilidad, que pueden afectar la estimación del coeficiente Beta. En este sentido, la falta de estudios limita la comprensión de cómo los coeficientes Beta contables pueden ser utilizados eficazmente en estos entornos (Martínez et al., 2014).

Por otro lado, Poquechoque (2020) señala que existen pocos estudios que aborden la extrapolación de coeficientes Beta contables a empresas no cotizantes, lo que evidencia la necesidad de un análisis más profundo sobre cómo aplicar los coeficientes Beta contables de empresas cotizadas a aquellas que no están en el mercado, especialmente en contextos donde la información es escasa. Otra área poco explorada en la estimación del coeficiente Beta contable está relacionada con el impacto de factores no contables, como cambios macroeconómicos o eventos específicos de la industria, y su influencia en la relación entre los desempeños contables y los del mercado. Se ha establecido que el entorno puede marcar una diferencia, observándose que el contexto económico y las características específicas de la industria pueden influir en la validez del coeficiente Beta como predictor del rendimiento (De Sousa, 2013).

Asociado a estos factores, también se requiere más investigación sobre la influencia del apalancamiento financiero en la estimación del Beta contable, dado que el ROE y el ROA pueden verse afectados por el apalancamiento de la empresa. Los vacíos de investigación actuales en los coeficientes Beta contables destacan áreas importantes para mejorar su estudio, aumentando así su utilidad en la valoración de activos y la gestión de riesgos. Es necesario evaluar la solidez de los resultados obtenidos mediante estos coeficientes, lo que incluye verificar la efectividad de los métodos utilizados y asegurar que los resultados sean consistentes en distintos momentos y condiciones del mercado (Martínez et al., 2014).

En lo referente a las metodologías utilizadas para el cálculo de los coeficientes Beta, se pueden mencionar aproximaciones técnicas como la regresión lineal (Poquechoque, 2020); los Mínimos Cuadrados Ordinarios (MCO), el análisis de varianza y la correlación, usados para analizar la relación entre el Beta y otras variables (De Sousa, 2013); y modelos alternativos, como por ejemplo el Downside CAPM (D-CAPM), que adapta el enfoque tradicional del CAPM para mostrar el comportamiento de los inversores en mercados con alta volatilidad. Igualmente, existen métodos cualitativos para la estimación del Beta, tales como el método Noderfelase, el método Martillo y el método Nadeflex (Poquechoque, 2020). Las metodologías para calcular los coeficientes Beta contables y de mercado presentan diferencias significativas en su enfoque y resultados. La selección del método apropiado está condicionada por el contexto particular de la empresa y el panorama de mercado en el que se desenvuelve. Como se mencionó anteriormente, aunque se han propuesto diversas metodologías para calcular el coeficiente Beta contable, aún existe un vacío en la comparación sistemática de estas metodologías (Támara et al., 2017).

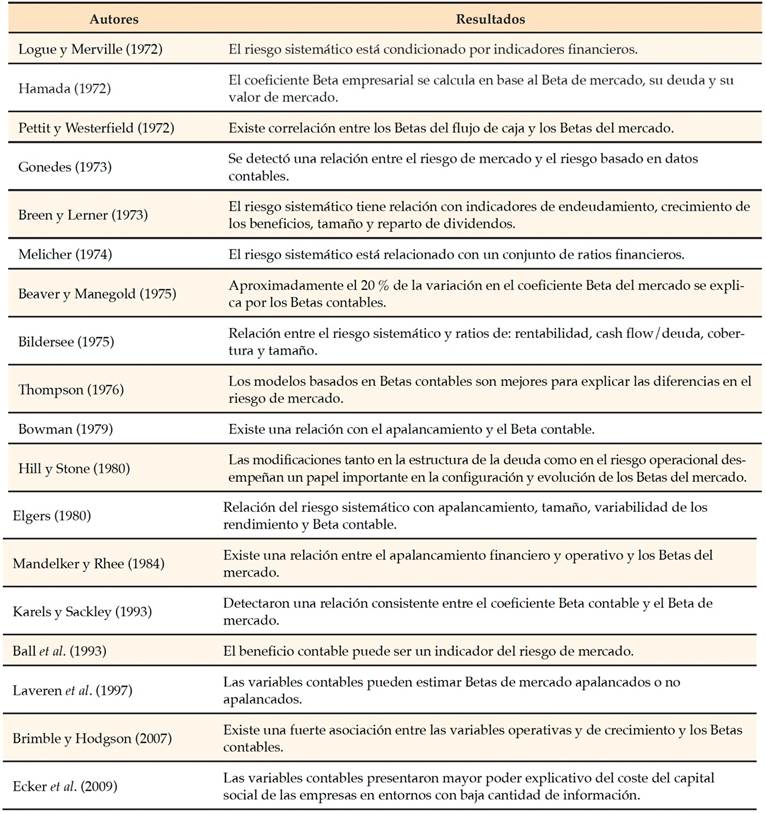

En la tabla 1 se expone en resumen la relación entre el riesgo sistemático y datos contables.

Tabla 1

Estudios sobre la relación entre el riesgo sistemático y datos contables

Nota. Adaptado de Azofra et al. (1997) y Gambi et al. (2014).Para el estudio se consideraron 544 308 observaciones que presentaron balances financieros en la página Web de la SCVS (2024) desde 2013 hasta el 2023 que fue el último año de registro disponible. Para una mayor coherencia y objetividad en los resultados, no se consideraron empresas inactivas, es decir, empresas que no presentaron ingresos operacionales, además, se eliminaron datos atípicos de los indicadores financieros utilizados en el análisis, de acuerdo con límites establecidos por cuartiles en un diagrama de caja (Madrid et al., 2022), según las ecuaciones 4 y 5. Donde, Q3 es el cuartil tres, Q1 es cuartil uno y Q3-Q1 es el rango intercuartílico. Una vez realizada la depuración quedaron 374 340 observaciones.

En la ecuación 6 se presenta el modelo CAPM clásico, el cual se considera como base para el modelo propuesto. Esta fórmula indica la relación riesgo-rendimiento exigida por los inversores para un activo “i”, basada en datos históricos de rentabilidad de sus acciones y del índice bursátil.

Donde:

E(Ri) = Rendimiento requerido por los inversores en el activo i.

Rf = Tasa libre de riesgo.

βi = Coeficiente Beta del sector.

(E(Rm) = Rendimiento promedio de mercado.

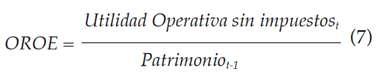

No obstante, en el contexto ecuatoriano, los rendimientos generados por las acciones empresariales y los indicadores del mercado de valores carecen de relevancia estadística y representatividad económica. Para superar esta limitación metodológica, se plantea un enfoque alternativo mediante el uso de información contable, específicamente mediante el indicador de rentabilidad operativa sobre el patrimonio (OROE, Operative Return on Equity), el cual permite cuantificar el balance entre riesgo y rendimiento desde una perspectiva operacional fundamentada en estados financieros. Este cálculo se formaliza en la ecuación 7, ofreciendo una métrica adaptada a las particularidades de las empresas en economías emergentes con mercados de capitales poco desarrollados.

En este sentido, la ecuación de riesgo-rendimiento planteado en la ecuación 6 se expresa de la siguiente manera:

Donde:

RCRi = Rendimiento contable requerido por los inversores en el activo i que es el .

Rfc = Tasa libre de riesgo contable, o tasa de rentabilidad operativa contable sin impuestos a la que se puede invertir sin riesgo.

βci = Coeficiente Beta contable del sector.

Rmc = Rendimiento Contable promedio de mercado, que es el del mercado.

Para la estimación de la ecuación 8, se siguieron algunos pasos:

Estimar el coeficiente Beta contable.

Determinar la TLR y la prima de riesgo sistemático.

Calcular el Rendimiento Contable Requerido planteado en la ecuación 8.

Para dar cumplimiento del primer paso, con un set de datos de series temporales, se utilizó el método de estimación de MCO en el cual se relacionaron mediante una regresión el de cada sector con el Rmc.

El coeficiente Beta

(mide la relación del rendimiento de un activo (sector) y el rendimiento del mercado; se considera un sector riesgoso cuando el Beta calculado es superior a uno. Autores como Rutkowska (2022) proponen coeficientes Beta contables como medidas de sensibilidad en el riesgo de mercado, quienes emplearon el ROA y el ROE. Gráficamente, a la ecuación 9 se la denomina como la ecuación de la línea característica contable.

El segundo punto se realizó una regresión entre el coeficiente Beta contable estimado de la ecuación 9

Importar imagen

y el rendimiento contable requerido de cada sector (18 sectores). Con esta regresión se estimó la rentabilidad libre de riesgo de la economía ecuatoriana (Rfc) y la prima de riesgo de mercado (E(Rmc) - Rfc ). Vale la pena mencionar que Rfc es una tasa de rentabilidad operativa contable a la que se puede invertir sin riesgo. Finalmente, con todos los parámetros de la ecuación 8, se estimó el Rendimiento Contable Requerido de cada sector.

Es necesario mencionar que el método de MCO necesita cumplir ciertos supuestos importantes para que sus estimadores sean eficientes e insesgados (Wooldridge, 2016). En este sentido se requiere que exista linealidad en los parámetros; valores fijos de la variable independiente y que no esté correlacionada con el término de error cov(Xi,ui) = 0; la media de error es igual a cero, E(ui / Xi) = 0; Homocedasticidad, var(ui) = σ2; no autocorrelación cov(ui, uj / Xi, Xj) = 0, y el número de observaciones tiene que ser mayor al número de parámetros a estimar (Gujarati y Porter, 2009).

Finalmente cabe recalcar dos aspectos: el primero tiene que ver con las pruebas de hipótesis realizadas tanto para verificar el cumplimiento de los supuestos de MCO, así como, la significancia individual y global del modelo se utilizó un nivel de significancia del 0,05. El segundo, es que en la regresión planteada en la ecuación 9 se obtuvieron los coeficientes de determinación, la misma que determina el nivel de poder explicativo del rendimiento de mercado al rendimiento del sector analizado.

Como primer paso, se estimaron los coeficientes Betas contables utilizando la ecuación 9, mediante el método de MCO. Los resultados se muestran a continuación:

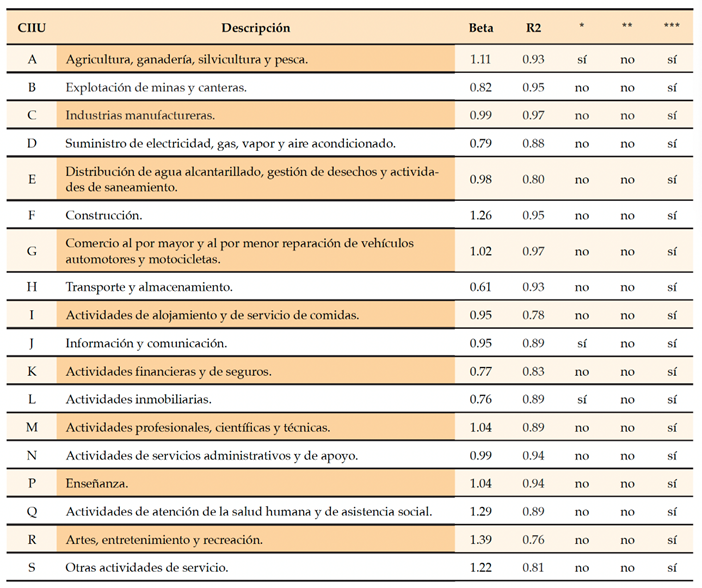

Tabla 2

Coeficiente Beta del sector societario del Ecuador, según la Clasificación Nacional de Actividades Económicas del Instituto Nacional de Estadística y Censos (2012)

Nota. * Heterocedasticidad ** Autocorrelación *** Normalidad en residuosLas estimaciones muestran a los sectores R, Q y F con mayor riesgo, cada uno con coeficiente Beta contable de 1.39, 1.29 y 1.26 respectivamente. Sin embargo, los sectores con un menor nivel de riesgo son el H, L y K, cada uno con un coeficiente Beta del 0.61, 0.76 y 0.77 respectivamente.

Cabe mencionar que para la estimación de la línea característica contable de cada sector, el rendimiento de mercado resultó ser estadísticamente significativo en todos los casos planteados en la tabla 2, con un nivel de significancia del 0.05, y su nivel de explicación a la variación del rendimiento contable de cada sector fue relativamente alto en todos los casos.

Como se mencionó anteriormente, para la economía ecuatoriana, el método de estimación del Beta de los sectores se lo realizó con el método de MCO, de forma que en caso de incumplimiento de estos supuestos las estimaciones dejan de ser las mejores. Por este motivo en la tabla 2, muestra la verificación de estos supuestos para las estimaciones realizadas. Debe señalarse que se realizaron pruebas de Heterocedasticidad (Breush, Pagan, Godfrey), de Autocorrelación (Breusch, Godfrey) y Normalidad de los residuos (Jarque, Bera). En todos los casos, se verificó el supuesto de normalidad en los residuos, no autocorrelación, sin embargo, en tres de los sectores analizados presentan heterocedasticidad.

Se realizó una regresión entre el rendimiento promedio de mercado con los coeficientes Betas estimados de la tabla 2, el método de estimación utilizado fue el de MCO. Los resultados fueron:

Tabla 3

Indicadores estadísticos

El planteamiento de la ecuación es:

Los resultados de la ecuación 10 muestran que la TLR para la economía ecuatoriana, en el periodo estudiado, fue de 5.42 % y la prima de riesgo de mercado fue del 6.83 %. Del modelo estimado, se verificó la presencia de homocedasticidad, no autocorrelación y normalidad de residuos a través del test de Breusch, Pagan, Godfrey; Breusch y Godfrey y Jarque, Bera respectivamente.

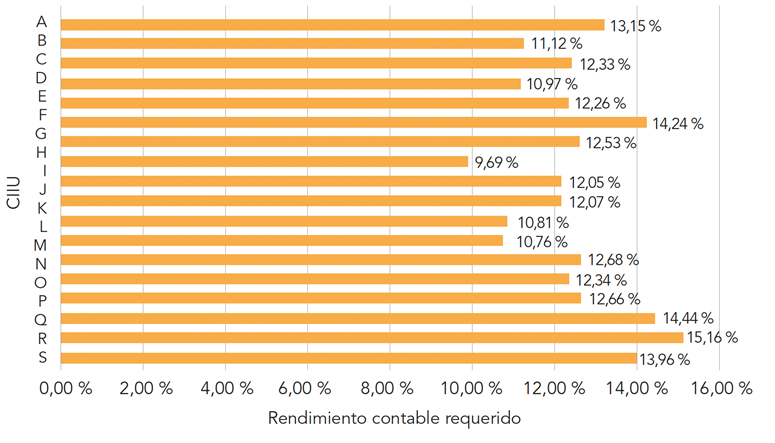

Una vez estimados todos los componentes de la ecuación 10, se calculó el rendimiento requerido contable (ver figura 1):

Figura 1

Rendimiento contable requerido (RCR) del sector societario del Ecuador

La figura 1 ratifica los resultados de los coeficientes Betas contables expuestos en la tabla 2 que muestran que los sectores R, Q y F son los más riesgosos, y, por lo tanto, son los sectores con mayor rendimiento requerido 15.16 %, 14.44 % y 14.24 % respectivamente.

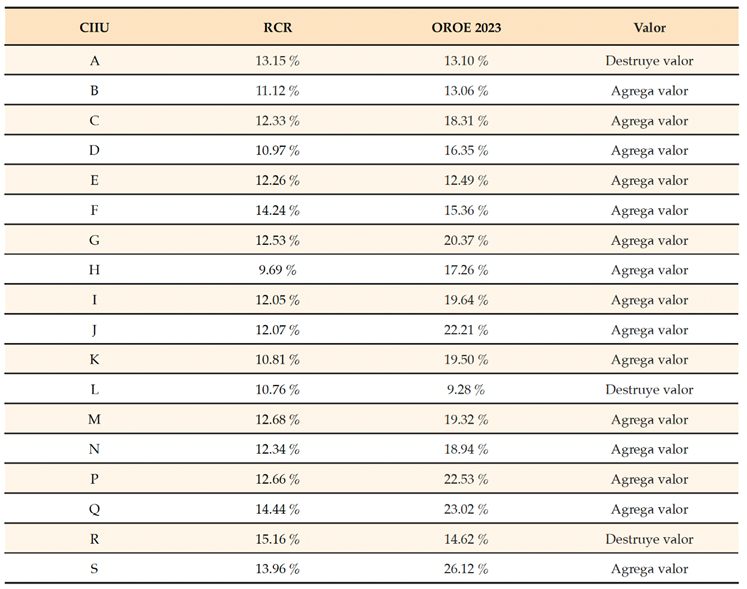

Para comprobar que las empresas de un sector agregan o destruyen valor, se debe comparar el rendimiento contable requerido estimado con el rendimiento contable observado de cada sector, si el rendimiento contable requerido estimado es mayor al rendimiento contable requerido observado el sector destruye valor, caso contrario agrega valor.

Para 2023, la tabla 4 muestra el listado de sectores que agregan y destruyen valor. Se observa que 3 de los 18 sectores (A, L y R) obtuvieron rendimientos inferiores al requerido.

Tabla 4

Rendimiento contable requerido vs rendimiento promedio del sector societario del Ecuador

Ante las limitaciones expuestas anteriormente lo propuesto por Sharpe (1964), Lintner (1965) y Mossin (1966), que es el modelo CAPM tradicional con aplicabilidad a países con mercados de capitales desarrollados, se plantea un modelo alternativo que utiliza coeficientes Beta contables para estimar el rendimiento operativo contable requerido (OROE). Este enfoque se fundamenta en la relación entre las rentabilidades operativas netas contables y patrones del sistema que afectan a un grupo de empresas definido como mercado. Autores como Vélez-Pareja (2002), Menéndez et al. (2008), Reyes-Clavijo et al. (2023), entre otros, han destacado que los coeficientes Beta contables pueden ser una aproximación válida al riesgo sistemático en contextos donde los datos bursátiles son escasos o inexistentes. Además, estudios recientes como el de Rutkowska et al. (2024) han demostrado que los enfoques basados en datos contables ofrecen resultados prometedores para identificar riesgos sistemáticos en mercados emergentes.

A diferencia de los estudios de Sharpe (1964), Lintner (1965), Bedoui y BenMabrouk (2017), Sarmiento y Sadeghi (2014), entre otros, que proponen la estimación del coeficiente beta y la obtención del rendimiento mínimo requerido utilizando información de los rendimientos de acciones, en la presente investigación se propone el uso de un CAPM adaptado con datos contables, en donde, en lugar de utilizar como insumo principal los rendimientos del mercado accionario, se utilizó el rendimiento operativo sobre el patrimonio, el cual permite cuantificar el balance entre riesgo y rendimiento desde una perspectiva operacional fundamentada en estados financieros. El enfoque contable es utilizado por autores como: Gonedes (1973), Mellado et al., (2011), Velez-Pareja y Tham (2012), Poquechoque (2020), Isaac et al. (2021), Faiteh y Aasri (2022) y Reyes-Clavijo et al. (2023). Adicionalmente, Vos (1992) y Russo (2011), plantearon argumentos clave para entender las limitaciones de los Betas contables en empresas no cotizadas para capturar el riesgo como: a) las empresas del análisis suelen concentrar sus operaciones sin estrategias de diversificación de activos, b) la ausencia de un mercado secundario activo dificulta la valoración objetiva de sus participaciones y c) los estados financieros de estas firmas frecuentemente carecen de auditorías rigurosas, lo que afecta la precisión de los indicadores de desempeño.

Con respecto a la métrica de rendimiento, la presente investigación utilizó un rendimiento operativo sobre el patrimonio (OROE), en donde se considera solamente rendimientos debidos a la operación de las empresas, sin embargo, Támara et al. (2017) mencionaron que el ROA no se ve afectado de manera directa por la estructura de capital empresarial, dado que mide la eficiencia operativa sin considerar la fuente de financiamiento de los activos, ya sea deuda o capital propio; en cambio el ROE, puede estar considerablemente influenciado por dicha estructura, en donde se debe considerar que un alto grado de apalancamiento financiero puede elevar el ROE, pero también incrementa el riesgo financiero inherente a la empresa (Poquechoque, 2020).

Finalmente, para estimar los componentes del rendimiento mínimo requerido, en el presente trabajo el valor de la TLR se lo obtuvo a través de una estimación de MCO, en donde el intercepto de la regresión representa el 5.43 %, la tasa va a variar de acuerdo con los métodos de estimación o su deducción. Por ejemplo, Reyes-Clavijo et al. (2023), lo hacen a través de la tasa pasiva referencial del banco central que fue de 5.04 %. Otros autores proponen en el uso de la tasa de letras del tesoro americano, y los bonos a 10 y 20 años.

En cuanto al coeficiente Beta, Poquechoque (2020) y Reyes-Clavijo et al. (2023), se alinean con la metodología planteada en este artículo. Los resultados muestran que los supuestos de MCO se cumplen en la mayoría de sectores analizados.

El modelo CAPM tradicional no es aplicable para estimar el rendimiento operativo contable requerido en economías emergentes debido a sus limitaciones metodológicas y contextuales. Por esta razón, se ha adaptado este modelo a la realidad ecuatoriana en donde se estima el rendimiento contable requerido para las diferentes industrias del país.

Los coeficientes Beta contables representan una alternativa viable para medir el riesgo sistemático utilizando datos disponibles en mercados con poca profundidad bursátil. La implementación del modelo OROE basado en datos contables ofrece una metodología replicable para evaluar inversiones y gestionar riesgos en sectores económicos ecuatorianos. El ajuste se realizó utilizando rendimientos operativos sobre el patrimonio (OROE), en lugar de los rendimientos sobre el patrimonio (ROE) y sobre los activos (ROA). En este sentido el coeficiente Beta de cada mercado, el rendimiento promedio de mercado y la TLR se obtienen utilizando el OROE. Esta adaptación, demuestra ser una alternativa viable para estimar el rendimiento requerido en un mercado con limitada información bursátil como el ecuatoriano. Este enfoque permite superar las limitaciones de los métodos tradicionales en economías emergentes con mercados de valores poco desarrollados.

El análisis reveló que los sectores R, Q y F presentan los coeficientes Beta contables más altos, indicando un mayor nivel de riesgo en comparación con el mercado en general. Consecuentemente, estos sectores también muestran los rendimientos contables requeridos más elevados. Por otro lado, los sectores H, L y K exhibieron los coeficientes Beta más bajos, sugiriendo un menor nivel de riesgo relativo. Esto se traduce en rendimientos contables requeridos más moderados para estos sectores.

El estudio estimó una TLR contable del 5.42 % para la economía ecuatoriana, junto con una prima de riesgo de mercado del 6.83 %. Estos valores proporcionan puntos de referencia importantes para la evaluación de inversiones y la toma de decisiones financieras en el contexto ecuatoriano. Al comparar los rendimientos contables requeridos con los observados, se encontró que la mayoría de los sectores (15 de 18) lograron agregar valor en el año 2023. Sin embargo, los sectores A, L y R obtuvieron rendimientos inferiores a los requeridos, indicando una destrucción de valor en ese período.

Los resultados obtenidos proporcionan una herramienta valiosa para inversores, gestores y reguladores en el contexto ecuatoriano. La estimación del rendimiento contable requerido por sector permite una evaluación más precisa del riesgo y el retorno potencial, facilitando la toma de decisiones informadas en cuanto a inversión y asignación de recursos. Este enfoque contribuye de manera importante a la comprensión del riesgo y rendimiento en el sector societario ecuatoriano, ofreciendo herramientas financieras adaptadas a las características específicas de su economía y proporcionando una perspectiva valiosa para la adopción de decisiones financieras en un contexto de mercado emergente, ampliando el horizonte del análisis financiero contemporáneo.

A pesar de los valiosos hallazgos propuesto por los autores, se considera necesario reconocer limitaciones y trabajar en algunos aspectos metodológicos. Por un lado, esta investigación se ha basado únicamente en series temporales, lo cual dificulta captar la heterogeneidad individual de las empresas o sectores analizados. Esto también reduce la cantidad de datos utilizados en las estimaciones. Además, una variable clave dentro de los modelos financieros de riesgo-rendimiento podría ser la forma en que los agentes económicos forman sus expectativas y cómo estas afectan el rendimiento requerido.

Para futuras investigaciones, lo que conlleva es trabajar con modelos dinámicos. En este sentido, para futuras investigaciones se propone el uso de datos de panel dinámicos para las estimaciones del Beta, la TLR, la prima de riesgo de mercado y el rol de las expectativas de los agentes económicos, con esto, se podría corregir problemas de endogeneidad y controlar efectos fijos inobservables.

redalyc-journal-id: 5045

https://retos.ups.edu.ec/index.php/retos/article/view/10408 (html)

Tabla 1

Estudios sobre la relación entre el riesgo sistemático y datos contables

Nota. Adaptado de Azofra et al. (1997) y Gambi et al. (2014).Tabla 2

Coeficiente Beta del sector societario del Ecuador, según la Clasificación Nacional de Actividades Económicas del Instituto Nacional de Estadística y Censos (2012)

Nota. * Heterocedasticidad ** Autocorrelación *** Normalidad en residuosTabla 3

Indicadores estadísticos

Figura 1

Rendimiento contable requerido (RCR) del sector societario del Ecuador

Tabla 4

Rendimiento contable requerido vs rendimiento promedio del sector societario del Ecuador