Miscelánea

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 20 Mayo 2025

Revisado: 16 Julio 2025

Aprobación: 13 Agosto 2025

Publicación: 01 Octubre 2025

DOI: https://doi.org/10.17163/ret.n30.2025.10

Resumen: el estudio explora el impacto directo de la socialización financiera sobre el bienestar financiero y a su vez se evalúa el efecto mediador de la confianza financiera, el grado de control y el optimismo como factores psicológicos, tomando como referencia las teorías de la socialización financiera familiar, el aprendizaje social y las finanzas conductuales. A través de un modelo de ecuaciones estructurales para una muestra en población adulta los resultados indican que la socialización financiera tiene un efecto directo positivo, pero débil sobre el bienestar financiero. No obstante, este efecto se intensifica cuando intervienen los factores psicológicos en particular la confianza financiera. El análisis reveló una mediación parcial complementaria, lo que sugiere que, en general, los efectos indirectos superan en magnitud al efecto directo. Estos hallazgos enfatizan la relevancia de las creencias, percepciones y actitudes individuales para reforzar la relación entre las experiencias formativas en la infancia y el bienestar financiero en la edad adulta. En el contexto mexicano, caracterizado por altos niveles de informalidad y acceso limitado a servicios financieros formales, los resultados resaltan la importancia de consolidar los hogares como espacios para la educación económica. Se recomienda que las estrategias de educación financiera integren de manera simultánea habilidades socioemocionales y herramientas prácticas de gestión financiera, a fin de optimizar el uso de recursos públicos y amplificar el impacto social de las políticas de inclusión y bienestar financiero regional.

Abstract: this study explores the direct impact of financial socialization on financial well-being and also evaluates the mediating effect of financial trust, degree of control, and optimism as psychological factors, drawing on theories of family financial socialization, social learning, and behavioral finance. Using structural equation modeling for an adult sample, the results indicate that financial socialization has a positive, but weak, direct effect on financial well-being. However, this effect is intensified when psychological factors, particularly financial trust, intervene. The analysis revealed complementary partial mediation, suggesting that, overall, indirect effects outweigh the direct effect. These findings emphasize the importance of individual beliefs, perceptions, and attitudes in strengthening the relationship between formative experiences in childhood and financial well-being in adulthood. In the Mexican context, characterized by high levels of informality and limited access to formal financial services, the results highlight the importance of consolidating homes as spaces for economic education. It is recommended that financial education strategies simultaneously integrate socio-emotional skills and practical financial management tools to optimize the use of public resources and amplify the social impact of regional financial inclusion and well-being policies.

Keywords: Financial socialization, financial well-being, psychological factors, structural equations, mediation.

Forma sugerida de citar: APA

Feitó-Madrigal, D. y Portal-Boza, M. (2025). Socialización financiera y bienestar: el papel mediador de factores psicológicos en adultos mexicanos. Retos Revista de Ciencias de la Administración y Economía, 15(30), pp. 363-378. https://doi.org/10.17163/ret.n30.2025.10

Introducción

En un entorno mundial marcado por la incertidumbre económica, el bienestar financiero se ha convertido en una prioridad tanto a nivel individual como familiar. De acuerdo con el Banco Mundial (2025), los próximos 25 años serán particularmente complejos para las economías en desarrollo, debido a la volatilidad de las condiciones macroeconómicas, representada por factores adversos como elevadas cargas de deuda, escaso crecimiento de la inversión y la productividad, y el aumento de las tensiones comerciales, lo cual podría desacelerar el crecimiento global. Por su parte, la inflación persistente podría retrasar los recortes previstos en las tasas de interés, delineando un panorama desafiante para la ciudadanía. A esta situación se suman las debilidades estructurales de los sistemas de protección social, donde solo el 47 % de la población mundial cuenta con al menos una prestación (Organización Internacional del Trabajo [OIT], 2022), así como la aplicación imperfecta de las regulaciones, que facilita la evasión de los costos de la seguridad social por parte de muchas empresas, promoviendo prácticas laborales informales de manera recurrente (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 2024). Estas restricciones han obstaculizado la posibilidad de construir un futuro financiero sostenible, afectando la estabilidad económica de numerosos hogares.

Las mediciones recientes refuerzan este escenario de vulnerabilidad, según el Banco Mundial solo el 20 % de la población en América Latina cuenta con fondos de emergencia disponibles para cubrir gastos en un plazo de 30 días. Además, los principales factores que generan estrés financiero en la región son los costos médicos (43%), los gastos asociados a la vejez (21 %), las deudas (19 %) y la educación (15 %) (Global Findex, 2021). En México, la Encuesta Nacional de Salud Financiera (ENSAFI, 2023) revela que el 50.8 % de la población presenta un nivel bajo, o medio bajo de bienestar financiero, mientras que el 36.9 % experimenta un alto grado de estrés financiero. Asimismo, el 45.9 % de los encuestados reportó que apenas le sobra dinero al final del mes y un 34.6 % afirmó no contar con los recursos necesarios para afrontar gastos inesperados.

Ante este panorama, se hace evidente la necesidad de fortalecer la estabilidad financiera en los hogares mediante estrategias que promuevan una mejor planificación y gestión de los recursos. Al mismo tiempo, se ha presentado un mayor interés académico e institucional en el estudio de los determinantes del bienestar financiero desde distintas perspectivas. Tradicionalmente, el bienestar financiero ha sido examinado desde una dimensión objetiva, a partir de indicadores relacionados con el acceso a bienes y activos, cálculos de liquidez, endeudamiento, ahorro, estabilidad laboral y conocimientos financieros (Brüggen et al., 2017). Sin embargo, en los años recientes ha cobrado mayor relevancia la exploración de su dimensión subjetiva, incorporando factores psicológicos como autoconfianza, sensación de control, respuestas emocionales, niveles de percepción y satisfacción financiera.

A pesar de estos avances, algunos autores coindicen en que los enfoques objetivos y subjetivos no son suficientes para explicar por completo las decisiones y comportamientos financieros de los individuos debido a que existe un proceso de aprendizaje conocido como socialización financiera, que incluye las experiencias vividas en la niñez y adolescencia, la interacción familiar y el papel de los padres en la educación financiera de sus hijos, como elementos que intervienen significativamente en la forma en que enfrentan y gestionan su realidad financiera en la adultez. Este proceso de aprendizaje consiste en el desarrollo progresivo de comportamientos financieros responsables, que se consolidan mediante la formación de actitudes positivas hacia el dinero y la aplicación de normas y valores financieros apropiados (Mendes et al., 2023; Garcés et al., 2021; Fan y Henager, 2022; Netemeyer et al., 2018; Gudmunson y Danes, 2011).

En este contexto, la socialización financiera ha ganado relevancia dentro del enfoque conductual del bienestar financiero, ya que permite modelar patrones de pensamiento y respuesta ante escenarios económicos análogos, influyendo en el proceso de decisiones y en la aplicación de hábitos financieros a lo largo de la vida. Bajo esta perspectiva, esta investigación explora la relación entre la socialización financiera y el bienestar financiero, de forma directa y a través de la mediación de factores psicológicos. En específico, se analiza el impacto de la confianza financiera, el grado de control sobre las decisiones económicas y el optimismo como elementos influyentes en la consolidación de hábitos y percepciones financieras en la adultez.

Ante este escenario, el documento ofrece varias aportaciones, en primer lugar, se aborda la problemática desde un enfoque integrador al combinar el componente subjetivo del bienestar financiero con la socialización financiera, superando el enfoque fragmentado de investigaciones anteriores que analizaron estos aspectos de forma aislada. Además, amplía la comprensión de los mecanismos que sustentan la estabilidad financiera individual al considerar la influencia de los procesos psicológicos y el aprendizaje social adquirido en la niñez y adolescencia sobre las decisiones económicas de los individuos. Por último, la investigación ofrece evidencia empírica que respalda el enfoque conductual del bienestar financiero, destacando el rol de la socialización financiera como factor determinante en las decisiones económicas a lo largo del tiempo.

Revisión teórica y planteamiento de hipótesis

La revisión de la literatura revela una amplia gama de investigaciones sobre la importancia del bienestar financiero desde diferentes enfoques, lo cual ha permitido su análisis en disciplinas como la economía, la psicología y la toma de decisiones del consumidor. Su conceptualización se ha extendido en distintos contextos, destacándose la propuesta de la Oficina para la Protección Financiera del Consumidor de Estados Unidos (Consumer Financial Protection Bureau, CFPB), que define el bienestar financiero como la capacidad de gestionar las finanzas de manera diaria, superar las crisis económicas, alcanzar metas financieras y disfrutar de libertad económica. En este marco, se señalan como factores significativos los comportamientos financieros, el conocimiento y los rasgos personales del individuo (CFPB, 2017).

En consonancia, la OCDE (2022) considera el bienestar financiero como un eje transversal dentro de las políticas de protección al consumidor, subrayando su importancia para la estabilidad individual y la resiliencia económica. Su medición se ha abordado mediante indicadores como la accesibilidad, el uso y la calidad de los servicios financieros, la capacidad para administrar recursos, la percepción de seguridad económica y la autonomía para tomar decisiones financieras tanto presentes como futuras.

Estos elementos se relacionan con el enfoque subjetivo del bienestar financiero que ha sido objeto de estudio en las últimas décadas. No obstante, las primeras investigaciones involucraron indicadores que rigen en términos de cálculo como los ingresos, ahorro, endeudamiento y empleo estable como fijadores de la estabilidad financiera. A partir de este enfoque, fueron empleadas métricas como la liquidez, la relación deuda-ingreso y la proporción a destinarse a fondos para la jubilación (Brüggen et al., 2017). Sin embargo, Netemeyer et al. (2018) señalan que estas métricas objetivas no son suficientes para explicar la percepción individual de estabilidad financiera.

A partir de la evolución conceptual diversas investigaciones se han encaminado a identificar los factores determinantes del bienestar financiero incorporando variables sociodemográficas, factores psicológicos y de comportamiento. Lusardi y Mitchell (2014) analizaron la influencia del sexo, el origen étnico, la edad, el nivel de ingresos, tipo de vivienda, estado civil y la escolaridad en la percepción del bienestar financiero. Al mismo tiempo, la literatura ha identificado factores conductuales y psicológicos relevantes pero que han sido analizados de manera aislada en los que se destacan las habilidades y competencias financieras, la resiliencia ante choques económicos inesperados, la seguridad y confianza, percepciones de inclusión y protección financiera, el grado de control sobre las finanzas y el optimismo.

Por su parte, Nam (2023) examinó la relación entre empoderamiento, autoconfianza y bienestar financiero, concluyendo que las personas con mayores niveles de autoconfianza y empoderamiento reportan un bienestar más elevado. De manera similar, la autoconfianza mostró un efecto más fuerte en comparación con el empoderamiento, lo que indica que la percepción subjetiva de las propias capacidades puede ser más importante que las habilidades objetivas en esta dimensión.

Asimismo, Carton et al. (2022) encontraron que la confianza financiera, las actitudes hacia el ahorro y el crédito, inciden significativamente en la capacidad de las personas para cumplir con sus compromisos financieros y sentirse cómodas con su situación económica. En especial, la confianza financiera ha sido identificada como un factor importante para cerrar brechas de género con respecto a los niveles de educación financiera (Blaschke, 2022) y, más allá del conocimiento técnico, se ha demostrado que la confianza financiera desempeña un papel decisivo en la gestión cotidiana del dinero (Palameta et al., 2016). Adicionalmente, Arya et al. (2023) demostraron que estados emocionales y cognitivos como el optimismo pronostican comportamientos financieros positivos en contextos de crisis. Este rasgo se ha definido como la expectativa generalizada de que ocurrirán resultados favorables, lo que estimula conductas orientadas hacia objetivos, metas y la toma de decisiones proactiva (Dean y Wilson, 2023). En el ámbito financiero, los altos niveles de optimismo se asocian con una planificación más detallada y con el cumplimiento oportuno de las deudas y otras obligaciones. Asimismo, se ha documentado que el apego y la socialización con figuras parentales durante la infancia, pueden fomentar el desarrollo de optimismo disposicional en la adultez (Escobar et al., 2024), lo que sugiere una interrelación entre factores afectivos tempranos y habilidades financieras.

Estos factores psicológicos se respaldan en los criterios de organismos como la CFPB y el Banco de Desarrollo de América Latina (CAF), que promueven la medición del bienestar financiero desde factores subjetivos. Sus escalas incluyen cuatro dimensiones, entre ellas el grado de control sobre las finanzas, entendido como la capacidad de gestionar decisiones económicas, cumplir compromisos financieros puntualmente y mantener estabilidad sin preocupaciones constantes por la falta de recursos. La capacidad de una persona para ejercer autocontrol en el presente y tomar decisiones acertadas determinará su bienestar financiero potencial en el futuro (Angela y Pamungkas, 2022; Adiputra, 2021). De ello deriva la importancia de establecer planes y tratar de cumplirlos sin posponer sus objetivos para más adelante, se trata de proponerse plazos posibles de cumplir y comprender sus capacidades financieras reales. Las personas que carecen de control sobre sus ingresos gastan más dinero en sus necesidades inmediatas en lugar de ahorrar para la jubilación y otras necesidades futuras (Bai, 2023), son más propensas a las compras compulsivas, el materialismo y el endeudamiento (Novokmet y Vuković, 2024). Por otra parte, Sabri et al. (2023) identificaron una correlación significativa entre conocimiento financiero, locus de control y bienestar financiero en jóvenes adultos de bajos ingresos, reforzando la idea de que las percepciones subjetivas de control son influyentes en el comportamiento financiero.

Otras de las dimensiones propuestas por la CFPB y la CAF incluyen la capacidad para absorber choques económicos asociada a la resiliencia financiera y al acceso a redes de apoyo, ahorros o seguros; la libertad financiera, entendida como la posibilidad de disfrutar la vida sin que las preocupaciones económicas lo impidan; y el cumplimiento de metas, vinculado a la planificación y al nivel de confianza y optimismo.

La literatura de igual forma sugiere que el bienestar financiero es consecuencia de la interacción entre las oportunidades disponibles y las acciones individuales, las cuales están influenciadas por el entorno económico y social (Nam, 2023). En estos espacios, la socialización financiera se configura como un mecanismo que promueve el bienestar en el que las personas aprenden a manejar sus finanzas personales mediante aprendizajes adquiridos en el contexto familiar, los entornos educativos y los medios de difusión (Jorgensen y Savla, 2010). Sin embargo, dentro del entorno familiar, la influencia parental desde edades tempranas se destaca en la relación de los individuos con el dinero (Vosylis et al., 2020; Lanz et al., 2020). Algunas estadísticas indican que aproximadamente el 45 % de nuestras decisiones diarias derivan de hábitos adquiridos más que de elecciones conscientes (McNeal, 2007), lo que refuerza la idea de que las primeras interacciones con el dinero pueden intervenir en la construcción de hábitos financieros duraderos. Por su parte, Lu y Park (2021) aseveran que la experiencia temprana de socialización financiera se asocia de forma directa y positiva con el conocimiento financiero de los adultos jóvenes.

Desde la perspectiva teórica, Gudmunson y Danes (2011) proponen un modelo que incorpora la socialización financiera en el entorno familiar dentro del contexto de las finanzas personales. Distinguen entre socialización implícita e intencional, siendo esta última el resultado de esfuerzos conscientes por transmitir conocimientos y valores financieros, particularmente hacia los hijos. Este tipo de socialización también ha sido identificado por otros autores como el primer mecanismo utilizado a través de la instrucción directa para la enseñanza explícita de conceptos e ideas relacionados con el dinero, el ahorro, el gasto y otras actividades financieras (Agnew y Sotardi, 2025; Alodya, 2021; Deenanath et al., 2019; Furrebøe et al., 2023; Zhu, 2020). También destacan el uso de refuerzos positivos y negativos como mecanismos para moldear creencias, roles y valores vinculados al dinero. Este aprendizaje se refuerza mediante el modelado de conducta, cuando los padres otorgan asignaciones regulares, los hijos desarrollan habilidades de consumo, planificación y autorregulación (Hudson et al., 2022). Estas experiencias fomentan motivaciones internas y externas, como la aprobación social, recompensas tangibles y mayor interacción familiar, reconocido como un mecanismo de aprendizaje experiencial (Ammerman y Stueve, 2019).

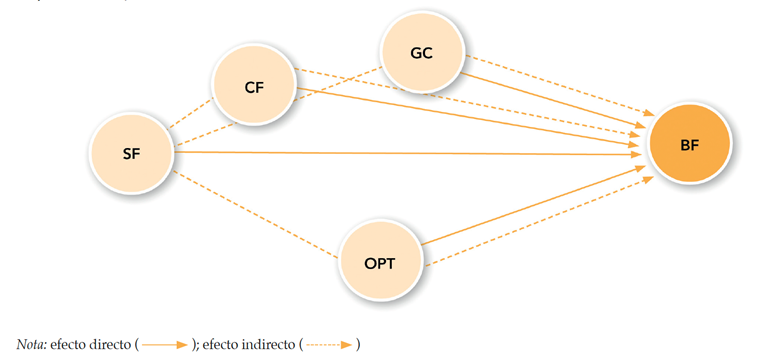

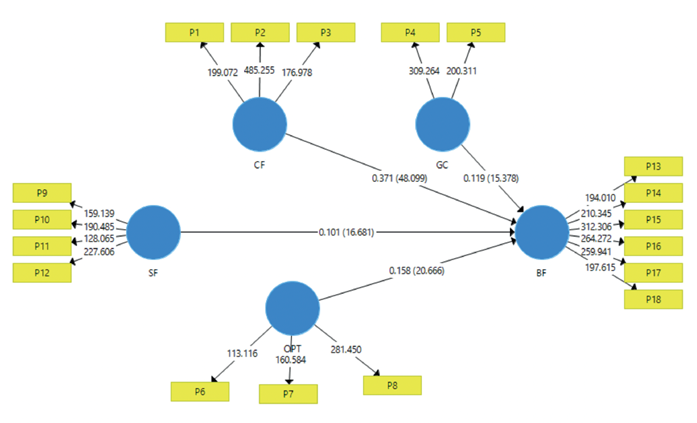

La revisión teórica y empírica permite identificar vínculos conceptuales entre la socialización financiera, ciertos factores psicológicos y el bienestar financiero. Dimensiones como la confianza financiera (CF), el grado de control (GC) y el optimismo (OPT) han sido reconocidas en la literatura como constructos psicológicos relevantes en esta experiencia. Con base en este planteamiento, se propone un esquema de relaciones hipotéticas (ver figura 1), el cual permite estructurar analíticamente el posible impacto de la socialización financiera (SF) sobre el bienestar financiero (BF), tanto de manera directa como mediada por variables psicológicas. Este enfoque parte del supuesto de que las experiencias formativas adquiridas en el entorno familiar desde edades tempranas fomentan prácticas financieras, e inciden en la construcción de creencias, actitudes y percepciones que influyen en la toma de decisiones económicas en la adultez. En este sentido, el acceso temprano a conocimientos y la interiorización de hábitos adecuados en torno al dinero pueden aumentar la probabilidad de alcanzar mayor estabilidad financiera y ejercer mayor autonomía económica (LeBaron et al., 2023).

Figura 1

Esquema conceptual de relaciones entre variables

El esquema incorpora tres constructos mediadores: confianza financiera (seguridad en la capacidad para administrar recursos), grado de control (autonomía en decisiones económicas) y optimismo (actitud positiva hacia el futuro financiero). Estos factores, potenciados por una socialización financiera activa, actúan como canales que amplifican su impacto sobre el bienestar financiero por lo que se plantean cuatro hipótesis referidas a los efectos directos de la SF sobre el BF, y tres hipótesis adicionales sobre efectos indirectos, mediadas por los factores psicológicos mencionados.

H1. La socialización financiera afecta positivamente el bienestar financiero.

H2. La confianza financiera incide de manera positiva en el bienestar financiero.

H3. El grado de control incide de manera positiva en el bienestar financiero.

H4. El optimismo afecta positivamente el bienestar financiero.

H1a. La socialización financiera tiene un efecto indirecto positivo sobre el bienestar financiero a través de la confianza financiera.

H1b. La socialización financiera tiene un impacto indirecto positivo sobre el bienestar financiero a través del grado de control

H1c. La socialización financiera tiene un impacto indirecto positivo sobre el bienestar financiero a través del optimismo.

Materiales y método

La investigación se desarrolló bajo un enfoque cuantitativo, no experimental, de corte transversal y alcance correlacional. Para el análisis se utilizó la base de datos de la Encuesta Nacional sobre Salud Financiera (ENSAFI, 2023) debido a que este instrumento fue diseñado con el objetivo de recabar información detallada sobre los determinantes que inciden en el bienestar financiero de la población mexicana. A diferencia de otras encuestas tradicionales, la ENSAFI incorpora dimensiones subjetivas como el comportamiento financiero, los rasgos de personalidad y diversos factores psicológicos, lo que permite un análisis más integral del fenómeno estudiado. La unidad de análisis correspondió a personas adultas (mayores de 18 años) residentes en México. A partir del total de casos disponibles, se realizó un proceso de limpieza de datos que consistió en la eliminación de registros con información faltante en las variables del estudio, obteniendo así una muestra final de 20 448 individuos. De esta muestra, el 44.9 % corresponde a hombres y el 55.1 % a mujeres. Por región, el 18.5 % proviene del norte, el 31.25 % del centro-norte, el 25.21 % del centro y el 25.04 % del sur; además, el 60 % de los participantes reside en zonas urbanas y el 40 % en áreas rurales.

Medición de los constructos latentes

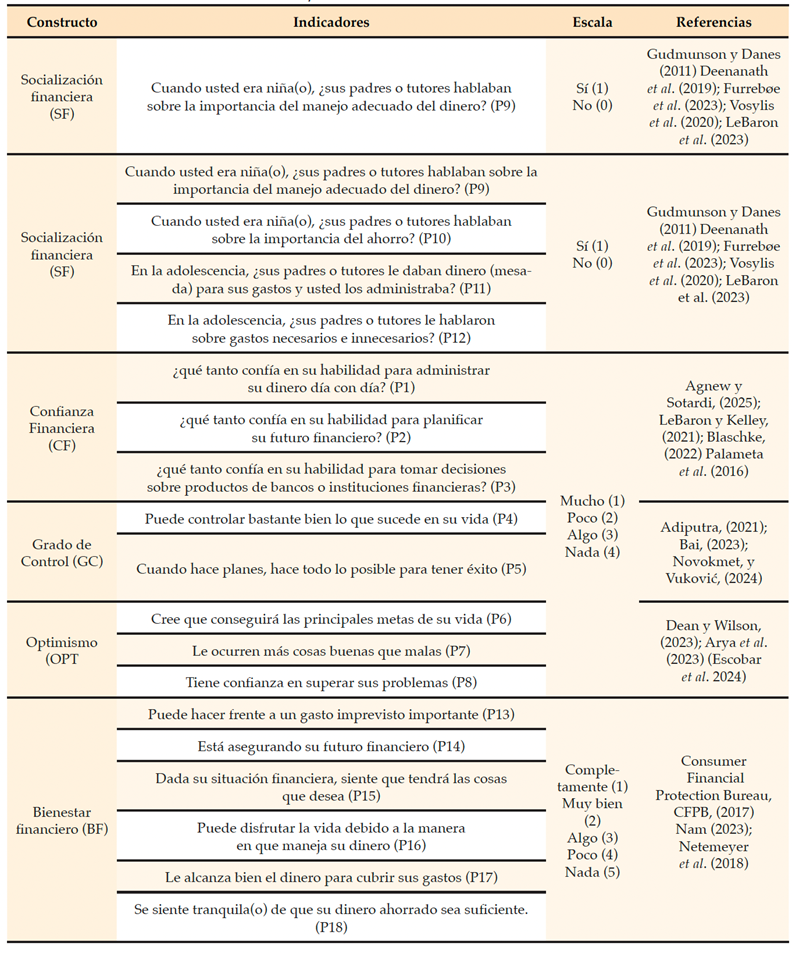

Para estructurar el modelo teórico se definieron cinco constructos: cuatro exógenos (confianza financiera, grado de control, optimismo y socialización financiera) y uno endógeno (bienestar financiero), integrando un total de 18 indicadores extraídos de la ENSAFI (ver tabla 1). Las escalas empleadas cuentan con validación previa y se basan en recomendaciones de organismos como el UNCDF, MetLife Foundation, el PFRC de la Universidad de Bristol y el Banco Mundial. Asimismo, retoman instrumentos utilizados en encuestas internacionales aplicadas en Canadá, Australia y Estados Unidos, lo que permite una visión comparativa del bienestar financiero (INEGI, 2023).

Tabla 1

Variables latentes e indicadores utilizados para análisis estructural

Nota. Elaboración propia con base en la ENSAFI (2023)El modelo fue evaluado mediante Ecuaciones Estructurales por Mínimos Cuadrados Parciales (PLS-SEM), aplicando el SMARTPLS, versión 3.2.9. Según Henseler (2016), el PLS-SEM permite maximizar la varianza explicada en variables dependientes dentro de modelos complejos, siendo útil cuando los datos no presentan una distribución normal. Esta metodología resulta adecuada para analizar estructuras de relaciones entre variables latentes y observadas, especialmente en contextos con datos asimétricos o no normales, lo que facilita una estimación robusta y detallada de los vínculos propuestos en el modelo teórico.

Resultados y discusión

Esta sección presenta los resultados del modelo aplicado a partir del análisis de sus tres fases: primero, se evaluó la confiabilidad y validez del modelo de medición; luego, se examinó la significancia de los efectos directos e indirectos mediante bootstrapping; al final, se centra en la discusión de los hallazgos con respecto a la literatura, proporcionando una visión integral de sus implicaciones.

Modelo de medición

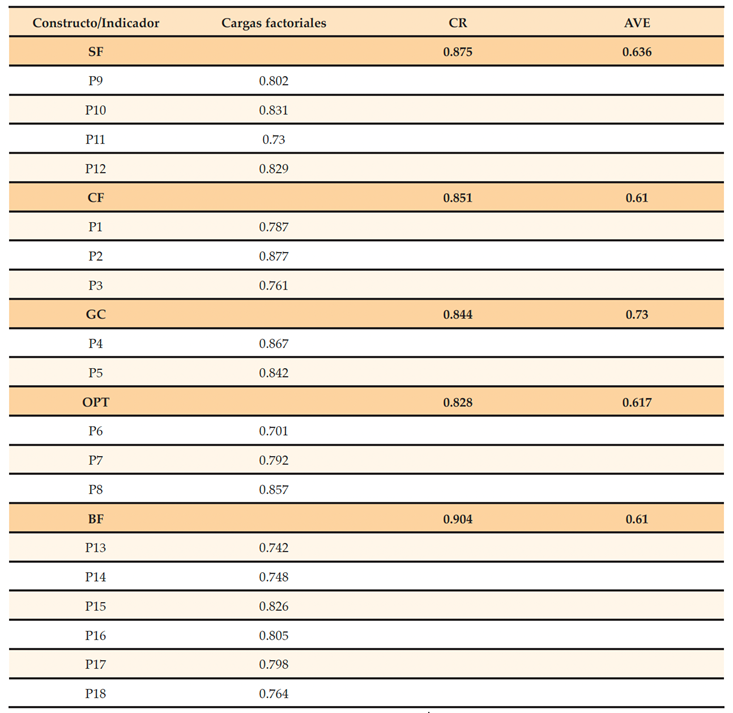

El análisis del modelo de medición comenzó con la evaluación de la confiabilidad de los indicadores mediante cargas factoriales, todas superiores a 0.7 y sin valores inferiores a 0.4, lo que respalda su consistencia interna (Hair et al., 2011; ver tabla 2). La confiabilidad de los constructos se validó con el alfa de Cronbach y la confiabilidad compuesta (CR), ambos con valores superiores a 0.8. Posteriormente, se comprobó la validez convergente a través del Análisis de Varianza Media Extraída (AVE), cuyos valores superaron 0.5, conforme a los criterios de Fornell y Larcker (1981).

Tabla 2

Confiabilidad y validez convergente

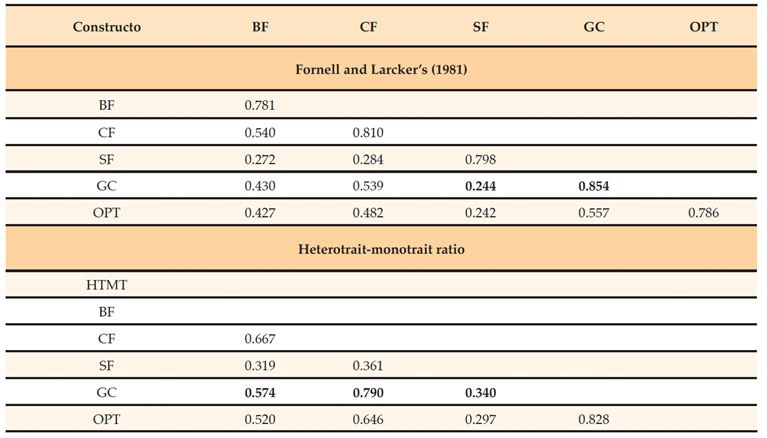

Nota. Elaboración propia con base en los resultados del procesamiento con SMART PLS.Finalmente, se llevó a cabo la evaluación de la validez discriminante del modelo, siguiendo el criterio establecido por Fornell y Larcker (1981), que indica que la raíz cuadrada de la varianza media extraída de cada constructo debe ser superior a la correlación entre los constructos. Además, se verificó que la matriz HTMT (heterotrait-monotrait) se mantuviera por debajo de 0.900. Ambas pruebas confirmaron la validez discriminante de los constructos representados en el modelo, lo que indica que cada constructo mide de manera única su propia dimensión y no se solapa significativamente con otros, asegurando así la claridad y la precisión del análisis realizado (ver tabla 3).

Tabla 3

Validez discriminante

Nota. Elaboración propia con base en los resultados del procesamiento con SMART PLS.Valoración del modelo estructural

Una vez validado el modelo de medición, se procedió a estimar el modelo estructural siguiendo la metodología de Hair et al. (2011). Para evaluar la significancia estadística de los coeficientes de “ruta”, se utilizó la técnica de bootstrapping con 5000 submuestras. Este análisis permitió explorar las relaciones entre los constructos latentes a través de los coeficientes de ruta (β), los cuales ofrecen información sobre la magnitud y la dirección de dichas relaciones (ver figura 2).

Figura 2

Modelo estructural de relaciones directas

Nota. Elaboración propia usando el software SMARTPLS, versión 3.2.9.Los resultados revelan que la SF familiar tiene un efecto positivo y significativo sobre el BF, (coef. = 0.101), confirmando la hipótesis H1. Este hallazgo respalda la teoría de que las experiencias tempranas, como el manejo autónomo del dinero mediante mesadas, fortalecen las habilidades para una adecuada gestión financiera en la adultez. Además, se alinea con los principios de la teoría de la socialización financiera familiar y coinciden con los hallazgos de investigaciones previas (Kaur y Singh, 2024; Béres et al., 2024; Boto et al., 2022; Farooq et al., 2021; Zhao y Zhang, 2020; Yue y Zhu, 2020; Deenanath et al., 2019; Jorgensen y Savla, 2010), que destacan la influencia duradera del entorno familiar en la formación de hábitos y actitudes financieras en la adultez. No obstante, el análisis estructural revela que el efecto directo de la socialización es relativamente débil frente a los efectos de los factores psicológicos. La confianza financiera (CF), el grado de control (GC) y el optimismo (OPT) presentaron asociaciones directas más fuertes con el bienestar financiero y todas significativas, lo que confirma las hipótesis H2, H3 y H4 del modelo estructural y refuerza la relevancia de los factores internos en la percepción de estabilidad económica.

Entre los factores psicológicos, la confianza financiera resultó el predictor más fuerte del bienestar financiero (coef. = 0.371). Este hallazgo indica que una mayor seguridad en la capacidad para administrar el dinero, tomar decisiones y planificar el futuro financiero se asocia con una percepción significativamente más alta de bienestar. Le sigue el optimismo, con un coeficiente de 0.158, el cual actúa como un recurso psicológico que impulsa a las personas a mantener una visión positiva sobre su futuro económico. Este factor al igual que el grado de control (coeficiente = 0.119) muestran un efecto moderado, aunque igualmente relevante. Aquellas personas que perciben mayor control sobre sus decisiones financieras tienden a organizar mejor sus recursos y a actuar con mayor eficacia frente a contextos económicos cambiantes, lo que refuerza su estabilidad financiera.

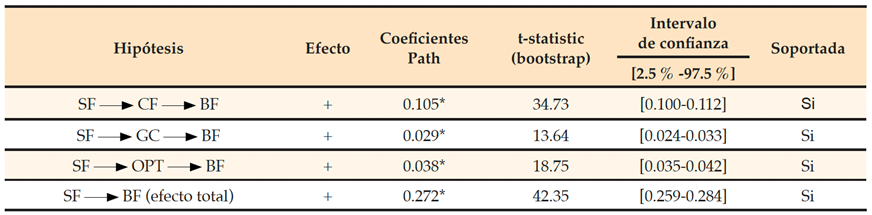

Al encontrarse una relación débil en el impacto directo de la SF sobre el BF, esto pudiera sugerir que su influencia también opera a través de efectos indirectos mediadores. En este sentido, la mediación, según Cepeda et al. (2017), implica la intervención de una tercera variable que conecta la variable independiente con la dependiente. Existen dos tipos: mediación completa, cuando solo el efecto indirecto es significativo, y mediación parcial, cuando ambos lo son. Esta última puede ser complementaria, si los efectos se orientan en la misma dirección, o competitiva, si se presentan en sentidos opuestos.

Al analizar los resultados en el modelo propuesto (ver tabla 4), se identifica la presencia de una mediación parcial complementaria, en la que la socialización financiera influye en el bienestar financiero a través de los factores psicológicos que actúan como mediadores: la confianza financiera, el grado de control y el optimismo.

Tabla 4

Resultados del efecto indirecto y total en el modelo estructural

Nota. *(p < 0.05).Los resultados del modelo muestran que el efecto total de la socialización financiera sobre el bienestar financiero alcanza un coeficiente de 0.272, con un t-statistic de 42.35, lo que confirma su contribución significativa cuando se consideran en conjunto los efectos directos e indirectos. Este hallazgo robustece la idea de que el impacto de la socialización financiera se amplifica sustancialmente al incorporar los mecanismos psicológicos que median dicha relación. En particular, se identifican tres rutas mediadoras con efectos positivos y estadísticamente significativos: en primer lugar, la confianza financiera presenta el mayor coeficiente indirecto (0.105; t = 34.73), seguida por el optimismo (coeficiente = 0.038; t = 18.75), y, finalmente, el grado de control (coeficiente = 0.029; t = 13.64). Estos resultados permiten confirmar las hipótesis H1a, H1b y H1c, y ponen en evidencia que los factores psicológicos actúan como canales transformadores de las experiencias formativas del entorno familiar en percepciones internas que fortalecen el bienestar financiero en la adultez.

Discusión

A partir del análisis de los resultados se identifica como un primer hallazgo relevante el efecto directo positivo pero débil entre la SF y el BF. Esta relación puede ser explicada a partir de las limitadas capacidades financieras de la población mexicana, lo cual se ve reflejado en las decisiones que se toman en el entorno familiar. En términos de comportamiento financiero solo 2 de cada 10 personas elaboran un presupuesto, 4 de cada 10 registran sus deudas y apenas la mitad distingue entre dinero destinado a gastos y al pago de deudas. Al mismo tiempo, el escaso uso de servicios financieros formales limita la construcción de un patrimonio familiar, debido a que solo el 30 % de la población que ahorra lo hace mediante mecanismos formales. Además, quienes ahorran formalmente lo destinan mayoritariamente a emergencias, mientras que el ahorro informal se dirige a gastos personales (ENIF, 2024). Estas cifras, con escasa variación en los últimos años, reflejan la débil consolidación de hábitos estructurados, situación que limita el aprendizaje intergeneracional, reduciendo el impacto directo de la socialización (Gudmunson y Danes, 2011).

Como segundo hallazgo relevante, se identifica que el impacto de la SF sobre el BF se fortalece significativamente al incorporar, de forma indirecta, los factores psicológicos de confianza, control y optimismo financiero. Este resultado puede interpretarse a partir de los postulados de la economía del comportamiento y las finanzas conductuales, los cuales integran principios psicológicos y económicos para profundizar en la comprensión de las decisiones vinculadas con la administración de las finanzas personales. Con base en esta línea de análisis, el bienestar financiero adquiere un carácter eminentemente subjetivo, condicionado por factores emocionales, sociales y cognitivos que influyen en la forma en que los individuos interpretan, evalúan y ejecutan sus decisiones económicas (Vlaev et al., 2019; Miller, 2021; Abellán y Jiménez, 2020).

Finalmente, la confianza financiera fue identificada como el predictor de mayor fuerza en la relación del bienestar financiero y los factores psicológicos analizados, lo que sugiere que la capacidad de una persona para confiar en sus habilidades financieras contribuye en mayor medida al momento de configurar experiencias subjetivas de bienestar en comparación con los demás factores. Desde la perspectiva de la psicología social, esta dimensión se entiende como una forma específica de autoeficacia (Bandura, 1986), relacionada con la creencia en la capacidad de gestionar eficazmente los recursos económicos. Dicha percepción fortalece la motivación para actuar y la perseverancia frente a desafíos financieros, a su vez favorece comportamientos enfocados en la planificación y la toma de decisiones informadas. Además, las personas con mayor confianza tienden a desarrollar un locus de control interno, lo cual implica asumir la responsabilidad de su situación financiera en lugar de atribuirla a factores externos (Bai, 2023).

En el mismo sentido, el optimismo financiero mostró un efecto mediador relevante, aunque con menor peso. Las personas con esta disposición tienden a mantener expectativas positivas frente al futuro económico, lo que favorece y estimula una actitud resiliente orientada a la solución de problemas (Seligman, 1998). Estos resultados pueden ser comprendidos a partir de la teoría del aprendizaje social la cual postula que las personas adquieren comportamientos y actitudes mediante instrucción directa, y a través de la observación de modelos significativos como padres u otros miembros del entorno familiar (Bandura, 1986). En el marco de esta investigación, la influencia de la socialización financiera se expresa no únicamente en la transmisión explícita de conocimientos, sino en la interiorización de patrones observados desde la infancia. Las experiencias económicas tempranas moldean hábitos visibles, y configuran creencias profundas sobre la capacidad para gestionar recursos, enfrentar situaciones adversas y planificar el futuro. Estos comportamientos contribuyen a entender la influencia de la confianza financiera, además de ser un conocimiento adquirido, actúa como una creencia internalizada que media significativamente la relación entre los aprendizajes tempranos y el bienestar financiero en la adultez.

Conclusiones

El estudio contribuye con evidencia empírica de la relación entre la socialización financiera y el bienestar financiero, desde un enfoque centrado en la experiencia del individuo. Los resultados confirman que el efecto indirecto a través de los factores psicológicos supera al efecto directo de la socialización, lo cual subraya la relevancia de estos, en particular, la confianza financiera como componente determinante en la configuración del bienestar.

En el caso de México, caracterizado por altos niveles de informalidad, acceso restringido a productos financieros formales y una planificación económica limitada, el proceso de socialización ocurre de manera implícita desde edades muy tempranas, a través de la observación e imitación de conductas familiares. Este entorno de igual forma favorece el desarrollo de recursos psicológicos adaptativos como la resiliencia, la autoeficacia y el optimismo, que ayudan a enfrentar situaciones económicas adversas y a mantener una actitud positiva frente al bienestar. En este sentido, la evidencia muestra que fortalecer estos factores mediadores puede potenciar el efecto de la socialización financiera, lo que subraya la importancia de fomentar habilidades psicológicas relacionadas con la planificación, la toma de decisiones y la autorregulación.

A nivel práctico, los resultados obtenidos ofrecen evidencias a favor del fomento de habilidades de pensamiento y de actitud referidas al control y a una gestión financiera inteligente que puedan ser impulsadas mediante iniciativas de educación financiera en las familias. Este enfoque resulta altamente relevante en iniciativas referidas a poblaciones jóvenes o de riesgo de vulnerabilidad.

En términos teóricos, el trabajo contribuye a la literatura de investigación al conectar magnitudes de la economía conductual con las proposiciones de la socialización financiera basándose en evidencia aportada con una perspectiva latinoamericana escasamente estudiada hasta la actualidad. Sin embargo, conviene mencionar diversas limitaciones, específicamente el diseño transversal restringe la posibilidad de fijación de relaciones de causa y el uso de variables de percepción puede implicar ciertos sesgos en el análisis. Asimismo, algunos de los constructos utilizados podrían beneficiarse de procesos de validación más amplios en función del contexto cultural.

En atención a estas limitantes, futuras investigaciones podrían adoptar enfoques longitudinales para examinar la evolución de estas relaciones a lo largo del ciclo de vida, así como explorar las diferencias sociodemográficas que intervienen en los mecanismos de socialización y su impacto en el bienestar financiero.

Los resultados tienen implicaciones relevantes para el diseño de políticas públicas y programas de formación que incentivan la reformulación de los procesos de aprendizajes que actualmente se centran en la transmisión de contenidos técnicos para migrar a una conjugación entre los espacios en instituciones educativas y gubernamentales complementados con acciones orientadas a fortalecer el entorno familiar. En este sentido, toma relevancia promover dinámicas de diálogo abierto sobre el dinero, incentivar la corresponsabilidad en la toma de decisiones económicas y fomentar prácticas cotidianas que involucren activamente a padres, madres e hijos en la gestión financiera del hogar.

Este modelo de intervención permitiría a la administración pública implementar estrategias de educación financiera dirigidas a las familias, donde se integren de manera simultánea habilidades socioemocionales y herramientas prácticas de gestión financiera. De esta forma, se optimiza el uso de recursos públicos y se amplifica el impacto social de las políticas de inclusión y bienestar financiero a nivel regional.

Referencias bibliográficas

Abellán, J. M. y Jiménez, D. 2020. Economía del comportamiento para mejorar estilos de vida y reducir factores de riesgo. Gaceta Sanitaria, 34(2), 197-199. https://doi.org/10.1016/j.gaceta.2019.05.014

Adiputra, I. G. 2021. The influence of financial literacy, financial attitude and locus of control on financial satisfaction: evidence from the community in Jakarta. KnE Social Sciences, 5(5), 636-654. https://doi.org/10.18502/kss.v5i5.8848

Agnew, S. y Sotardi, V. A. 2025. Family financial socialisation and its impact on financial confidence, intentions, and behaviours among New Zealand adolescents. Journal of Family and Economic Issues 46, 246-258. https://doi.org/10.1007/s10834-024-09990-8

Alodya, S. T. D. 2021. The effect of financial literacy, parental socialization and peers influence on saving behavior and the role of financial attitudes as a mediating variable in the millennial generation of workers in the city of Palembang. Russian Journal of Agricultural and SocioEconomic Sciences,118(10), 89-97. https://doi.org/10.18551/rjoas.2021-10.11

Ammerman, D. A. y Stueve, C. 2019. Childhood financial socialization and debt-related financial well-being indicators in adulthood. Journal of Financial Counseling and Planning, 30(2), 213-230. https://doi.org/10.1891/1052-3073.30.2.213

Angela, G. y Pamungkas, A. S. 2022. The influence of financial literacy, parental socialization, peer influence and self-control on saving behavior. Proceedings of the Tenth International Conference on Entrepreneurship and Business Management 2021 (ICEBM 2021). https://doi.org/10.2991/aebmr.k.220501.085

Arya, V., Banerjee, R., Lowies, B., Viljoen, C. y Lushington, K. 2023. The effect of psychological factors on financial behaviour among older Australians: Evidence from the early stages of COVID-19 pandemic. PLoS ONE 18(6). https://doi.org/10.1371/journal.pone.0286733

Bai, R. 2023. Impact of financial literacy, mental budgeting and self-control on financial wellbeing: Mediating impact of investment decision making. PLoS ONE, 18(11), 1-18. https://doi.org/10.1371/journal.pone.0294466

Banco Mundial 2025. Global economic prospects. International bank for reconstruction and development / The World Bank. https://bit.ly/4mhOYUX

Bandura, A. 1986. Social foundations of thought and action: A social cognitive theory. Prentice-Hall.

Béres, D., Mészáros, A., Hanák, Z. y Németh, E. 2024. The role of pocket money in the financial socialization of young people. International Journal of Business and Society, 25(3), 1253-1272. https://doi.org/10.33736/ijbs.8578.2024

Blaschke, J. 2022. Gender differences in financial literacy among teenagers-Can confidence bridge the gap? Cogent Economics & Finance, 10(1), 2144328. https://doi.org/10.1080/23322039.2022.2144328

Boto, D., Bucciol, A. y Manfrè, M. 2022. The role of financial socialization and self-control on saving habits. Journal of Behavioral and Experimental Economics, 100, 101-903. https://doi.org/10.1016/j.socec.2022.101903

Brüggen, E. C., Hogreve, J., Holmlund, M., Kabadayi, S. y Löfgren, M. 2017. Financial well-being: A conceptualization and research agenda. Journal of Business Research, 79, 228-237. https://doi.org/10.1016/j.jbusres.2017.03.013

Carton, F.L., Xiong, H. y McCarthy, J.B. 2022. Drivers of financial well-being in socio-economic deprived populations. Journal of Behavioral and Experimental Finance 34. https://doi.org/10.1016/j.jbef.2022.100628

Cepeda, G., Nitzl, C. y Roldán, J. L. 2017. Mediation analyses in partial least squares structural equation modeling: guidelines and empirical examples. En H. Latan y R. Noonan (eds.), Partial Least Squares Path Modeling: Basic concepts, methodological issues and applications (pp. 173-195). Springer. https://doi.org/10.1007/978-3-319-64069-3

Consumer Financial Protection Bureau (CFPB). 2017. Financial well-being: The goal of financial education. https://bit.ly/4mJL07f

Dean, A. J. y Wilson, K. A. 2023. Relationships between hope, optimism, and conservation engagement. Conservation Biology, 37(2), 1-13. https://doi.org/10.1111/cobi.14020

Deenanath, V., Danes, S. M. y Jang, J. 2019. Purposive and unintentional family financial socialization, subjective financial knowledge, and financial behavior of high school students. Journal of Financial Counseling and Planning, 30(1), 83-96. https://doi.org/10.1891/1052-3073.30.1.83

Encuesta Nacional de Inclusión Financiera (ENIF). 2024. Reporte de Resultados.https://bit.ly/4n9S91u

Encuesta Nacional de Salud Financiera (ENSAFI) 2023. Instituto Nacional de Estadística y Geografía INEGI. https://bit.ly/3JdZTAl

Escobar-Cayo, N. I., Guzmán-González, M. y Calderón-Carvajal, C. 2024. Relación entre el apego de los padres y el optimismo de los hijos. Revista de Psicopatologia y Psicologia Clinica, 29(1), 1-13. https://doi.org/10.5944/rppc.37439

Fan, L. y Henager, R. 2022. A structural determinants framework for financial wellbeing. Journal of Family and Economic Issues, Springer,43, 415-428. https://doi.org/10.1007/s10834-021-09798-w

Farooq, S. H., Shah, S. Z. A. y Rasheed, S. 2021. Impact of financial attitude, financial literacy and parental financial socialization on prudent financial management practices: A moderating effect of financial well-being among the youth of Pakistan. Abasyn Journal of Social Sciences, 14(1), 15-27. https://doi.org/10.34091/AJSS.14.1.02

Fornell, C. y Larcker, D. 1981. Evaluating structural equation models with unobserved variables and Measurement Error. Journal of Marketing Research, 18(1), 39-50. https://doi.org/10.2307/3151312

Furrebøe, E.F., Nyhus, E.K. y Musau, A. 2023 Gender differences in recollections of economic socialization, financial self-efficacy, and financial literacy. Journal of Consumer Affairs, 57(1), 69-91. https://doi.org/10.1111/joca.12490

Garcés, M., Santoya, Y., Vázquez, P. y Geney, E. 2021. Influencia de la comunicación familiar en el estrés percibido durante la pandemia de COVID-19. Salud Uninorte, 37(3), 569-582. https://dx.doi.org/10.14482/sun.37.3.616.981

Global Findex, 2021. The Glogal Findex Data Base 2021. World Bank Group. https://www.worldbank.org/en/publication/globalfindex/archive

Gudmunson, C. G. y Danes, S. M. 2011. Family financial socialization: Theory and critical review. Journal of Family and Economic Issues, 32(4), 644-667. https://doi.org/10.1007/s10834-011-9275-y

Hair, J. F., Ringle, C. M. y Sarstedt, M. 2011. PLS-SEM: Indeed a silver bullet. Journal of Marketing Theory and Practice, 19(2), 139-152. https://doi.org/10.2753/MTP1069-6679190202

Henseler, J. 2016. Guest editorial. Industrial Management & Data Systems, 116(9), 1842-1848. https://bit.ly/47vtwad

Hudson, C. R., Copeland, C. y Young, J. 2022. Financial Well-Being: Psychological Factors that Affect African Americans’ Financial Well-Being. Journal of Financial Therapy, 13(2). https://doi.org/10.4148/1944-9771.1296

Instituto Nacional de Estadística y Geografía (INEGI). 2023. Antecedentes de la Encuesta Nacional de Salud Financiera. https://bit.ly/4mkpk1I

Jorgensen, B.L. y Savla, J. 2010. Financial literacy of young adults: the importance of parental socialization. Family Relations, 59, 465-478. https://doi.org/10.1111/j.1741-3729.2010.00616.x

Kaur, R. y Singh, M. 2024. The dynamics of family financial socialization: impact on financial self-efficacy and financial behavior. NMIMS Management Review, 32(2) 106-117. https://doi.org10.1177/09711023241282195.

Lanz, M., Sorgente, A. y Danes, S. M. 2020. Implicit family financial socialization and emerging adults’ financial well-being: A multi-informant approach. Emerging Adulthood, 8(6), 443-452. https://doi.org/10.1177/2167696819876752

LeBaron, A.B. y Kelley, H.H. 2021. Financial socialization: A decade in review. Journal of Family and Economic Issues, 42(Suppl 1), 195-206. https://doi.org/10.1007/s10834-020-09736-2

LeBaron, A. B., Curran, M. A., Hill, E. J., Toomey, R. B., Speirs, K. E. y Freeh, M. E. 2023. Talk is cheap: parent financial socialization and emerging adult financial well-being. Family Relations, 72(3), 1201-1219. https://doi.org/10.1111/fare.12751

Lu, F. y Park, N. 2021. Factors mediating the association between financial socialization and well being of young adults: testing a conceptual framework. Journal of Financial Counseling and Planning, 32(2), 202-216. https://doi.org/10.1891/JFCP-20-00056

Lusardi, A. y Mitchell, O.S. 2014. The economic importance of financial literacy: theory and evidence. Journal of Economic Literature, 52(1), 5-44. https://bit.ly/4fFWWoc

McNeal, J.U. 2007. On becoming a consumer: the developement of consumer behavior patterns in childhood. Elsevier. Burlington. MA.3-32. https://doi.org/10.1016/B978-0-7506-8335-7.50004-0

Mendes, K., Matheis, T. K., García, G. A. y Klein, L.L. 2023. Antecedentes del bienestar financiero: ¿cómo son relevantes las percepciones del sistema financiero y el conocimiento financiero? Revista Evidenciação Contábil & Finanças João Pessoa, 11(3), 137-158. https://doi.org/10.22478/ufpb.23181001.2023v11n3.60717

Miller, L. 2021. Economía del comportamiento, políticas conductuales y nudges. Gestión y Análisis de Políticas Públicas, (25), 46-57. https://doi.org/10.24965/gapp.i25.10866

Nam, S. J. 2023. Effects of financial empowerment and selfconfidence in financial empowerment on financial wellbeing. Current Psychology, 42, 28309-28319. https://doi.org/10.1007/s12144-022-03916-z

Netemeyer, R. G., Warmath, D., Fernandes, D. y Lynch, J. G. 2018. How am I doing? Perceived financial well-being, its potential antecedents, and its relation to overall well-being. Journal of Consumer Research, 45(1), 68-89. https://doi.org/10.1093/jcr/ucx109

Novokmet, AK y Vuković, M. 2024. Financial outcomes of the locus of control: PLS-SEM Evidence from Croatia. Studies in Business and Economics, 19(2), 138-154. https://doi.org/10.2478/sbe-2024-0030

Organización Internacional del Trabajo - OIT 2022. Informe Mundial sobre la Protección Social 2020-2022. https://bit.ly/41CCbDV

Organización para la Cooperación y el Desarrollo Económicos (OCDE). 2022. G20/OECD High-Level Principles on Financial Consumer Protection, 11 December. https://bit.ly/3UOxjIp

Organización para la Cooperación y el Desarrollo Económicos (OCDE). 2024. Towards better social protection for more workers in Latin America. https://dx.doi.org/10.1787/76a04c6f-en

Palameta, B., Nguyen, C., Hui, T. S. W., Gyarmati, D., Wagner, R. A., Rose, N. y Llp, F. 2016. Link between financial confidence and financial outcomes among working-aged canadians. Social Research and Demonstration Corporation. https://bit.ly/4mmV8Dg

Sabri, M. F., Wahab, R., Mahdzan, N. S., Magli, A. S., Rahim, H. A., Suhaimi, S. S. A. y Nazuri, N. S. 2023 An enigma of Malaysia’s low-income young adults: Mediation of financial behaviour on financial well being and locus of control cohesion. PLoS ONE, 18(7). https://doi.org/10.1371/journal. pone.0288204

Seligman, M. E. P. (1998). Learned optimism: How to change your mind and your life. Pocket Books.

Vlaev, I., King, D., Darzi, A. y Dolan, P. 2019. Changing health behaviors using financial incentives: a review from behavioral economics. BMC Public Health, 19(1059), 1-9. https://doi.org/10.1186/s12889-019-7407-8

Vosylis, R. y Erentaitė, R. 2020. Linking family financial socialization with its Proximal and distal outcomes: Which socialization dimensions matter most for emerging adults’ financial identity, financial behaviors, and financial anxiety? Emerging Adulthood, 8(6), 464-475. https://doi.org/10.1177/2167696819856763

Yue, A. y Zhu, F. 2020. Impact of school financial education on parental saving socialization in Hong Kong adolescents. Journal of Behavioral and Experimental Economics, 87, 101-557. https://doi.org/10.1016/j.socec.2020.101557

Zhao, H. y Zhang, L. 2020. Talking money at home: the value of family financial socialization. International Journal of Bank Marketing, 38(7), 1617-1634. https://bit.ly/4081tsP

Información adicional

redalyc-journal-id: 5045

Enlace alternativo

https://revistas.ups.edu.ec/index.php/retos/article/view/10622 (html)