Artículos destinados a la sección miscelánea

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 08 Julio 2025

Revisado: 13 Noviembre 2025

Aprobación: 27 Febrero 2026

Publicación: 01 Abril 2026

DOI: https://doi.org/10.17163/ret.n31.2026.08

Resumen: El artículo examina la evolución de los precios de determinados metales en el mercado global en el contexto del desarrollo del PIB de Eslovaquia como indicador macroeconómico e identifica cuáles de los metales analizados están más estrechamente vinculados a la economía eslovaca. Los datos de la investigación se obtuvieron del sitio web Investing y de Eurostat y se convirtieron en series temporales. Los precios de los metales se expresaron en dólares estadounidenses por tonelada, mientras que los valores del PIB se expresaron en millones de dólares estadounidenses. Los datos se procesaron mediante inteligencia artificial, concretamente redes neuronales recurrentes con una capa de memoria a largo plazo (MPM), que poseen un gran potencial para predecir este tipo de series temporales. El experimento incluyó modelos predictivos basados en redes neuronales artificiales. Los metales también desempeñan un papel crucial en la economía eslovaca, y la investigación confirma que la evolución de los precios del cobre, el zinc y el aluminio está correlacionada con el desempeño económico de Eslovaquia. Por lo tanto, el PIB del país puede pronosticarse con gran precisión basándose en las fluctuaciones de los precios de estos metales. Los hallazgos pueden ser de utilidad tanto para los responsables políticos como para la alta dirección del sector manufacturero, donde los precios de los insumos pueden compararse con la evolución de la economía nacional.

Palabras clave: cobre, aluminio, zinc, precios, predicción, redes neuronales, PIB, Eslovaquia.

Abstract: The paper examines the development of selected metal commodity prices in the global market in the context of the development of Slovakia´s GDP as a macroeconomic indicator GDP and identify which of the analyzed metal commodities are most closely linked to the Slovak economy. Research data were obtained from website Investing and Eurostat and converted into time series. Metal commodity prices were expressed in US dollars per ton, while GDP values were expressed in millions of US dollars. The data were processed using artificial intelligence, specifically recurrent neural networks with a Long Short Term Memory layer, which have strong potential to predict such types of time series. The experiment included predictive models based on artificial neural networks. Metal commodities also play a crucial role in the Slovak economy, and the research confirms that the development of copper, zinc and aluminum prices is correlated with Slovakia´s economic performance. Therefore, the country´s GDP can be forecasted with high accuracy based on the price movements of these selected metal commodities. The findings may assist policymakers as well as top management in the manufacturing industry, where input prices can be compared with developments in the national economy.

Keywords: copper, aluminum, zinc, prices, prediction, neural networks, GDP, Slovakia.

Forma sugerida de citar: APA

Vochozka, M., Mol Raj, R. K., Šanderová, V. y Turinská, L. (2026). Pronóstico del PIB eslovaco basado en los precios de los metales como herramienta para los responsables políticos. Retos Revista de Ciencias de la Administración y Economía, 16(31), pp. 135-160. https://doi.org/10.17163/ret.n31.2026.08

Introducción

El producto interior bruto (PIB) de un país está determinado por factores económicos internos y sectores externos (Gupta y Kumar, 2023). Los precios de las materias primas, incluidos los de los metales y las materias primas, tienen un impacto significativo en el PIB per cápita de los diferentes grupos de ingresos (Sen et al., 2024). Estos precios también sirven como indicadores de la actividad económica mundial actual y futura, ya que los factores derivados de los movimientos de los precios de las materias primas proporcionan información útil para las previsiones a corto plazo del PIB mundial y la producción industrial (Matsumoto et al., 2023). La dependencia de las materias primas se asocia positivamente con el crecimiento económico, mientras que la volatilidad de los precios de las materias primas muestra una relación negativa con el crecimiento económico. Además, la dependencia de las materias primas está relacionada positivamente con la volatilidad de los precios de las materias primas a largo plazo (Wanzala y Obokoh, 2024). Los metales como el acero, que es un material indispensable y duradero utilizado en todos los sectores y que contribuye de manera significativa a la economía mundial, deben presentar propiedades mecánicas mejoradas para satisfacer las necesidades industriales actuales (Kumar y Sil, 2023). La volatilidad de los precios de los metales industriales muestra patrones de transmisión dinámicos y una interconexión con otros mercados, que se han visto significativamente afectados por acontecimientos mundiales importantes, como la pandemia de COVID-19 y la guerra entre Rusia y Ucrania (Shao et al., 2024). Las crisis de los precios de las materias primas también tienen importantes consecuencias macroeconómicas (Ybrayev et al., 2024). Los factores de demanda específicos de las materias primas y las crisis de suministro representan fuentes clave de variables de confusión (Matsumoto et al., 2023).

La volatilidad de los precios de los minerales suponer riesgos importantes para los países en desarrollo, especialmente para aquellos que dependen en gran medida de la producción minera, como lo demuestra la elevada sensibilidad de los ingresos fiscales a las fluctuaciones de los precios de los minerales (Urbina y Rodríguez, 2023). El agotamiento de los recursos minerales tiene efectos adversos tangibles en los resultados socioeconómicos, en particular a través del aumento de la pobreza energética, y por lo tanto afecta de manera desproporcionada a las economías dependientes de la extracción de minerales (Yasmeen et al., 2024). En los países del V4, el crecimiento del PIB se ha visto fuertemente afectado por una serie de perturbaciones externas, entre ellas la pandemia de COVID-19 y la guerra entre Rusia y Ucrania, y las previsiones apuntan a una perturbación importante y a un cambio hacia una trayectoria de crecimiento constante más bajo (Apanovych et al., 2024). Mejorar la precisión de las expectativas macroeconómicas es esencial para fundamentar decisiones políticas eficaces, ya que las fricciones informativas pueden influir considerablemente en la dinámica macroeconómica y los resultados de las políticas (Link et al., 2023). Se necesita una previsión precisa y fiable del PIB para una política económica sólida y una gestión de riesgos adecuada. Entre 1993 y 2012, el producto interior bruto (PIB) de la República Eslovaca aumentó un 128 % y sigue creciendo (Hájek y Rezny, 2014). La República Eslovaca puede caracterizarse como una economía orientada a la industria, en la que la industria automovilística desempeña uno de los papeles más importantes (Valásková y Kramárová, 2015). La dinámica de los precios de los metales es muy importante para la actividad económica mundial, ya que los metales son insumos clave para la producción industrial y la construcción y reflejan los principales acontecimientos económicos mundiales (Kara et al., 2023). Los precios de las materias primas tienen efectos significativos y variables en el tiempo sobre los tipos de cambio, y la naturaleza de estos efectos difiere entre países, sectores de materias primas y condiciones macroeconómicas (Wang y Cheung, 2023). Los estudios mencionados indican que la capacidad de pronosticar la evolución de los precios de las materias primas metálicas y su impacto en el PIB es crucial para una gestión económica y una formulación de políticas eficaces.

La aplicación de métodos de aprendizaje automático a las previsiones macroeconómicas ha dado resultados prometedores. Por ejemplo, se utilizó la regresión de bosque aleatorio para pronosticar la evolución a medio plazo de la deuda pública en los Estados miembros de la UE, utilizando una amplia gama de indicadores macroeconómicos, fiscales y monetarios (Zarkova et al., 2023) fiscal, monetary, global, and convergence. Los precios de las materias primas reflejan el proceso de descubrimiento de información relacionada con el ciclo económico mundial y las fricciones informativas en los mercados de materias primas financiarizados (Peersman et al., 2021). Las materias primas metálicas son importantes para pronosticar el PIB futuro, ya que constituyen insumos esenciales para la producción industrial y señalan las tendencias del crecimiento y el desarrollo económico. Los metales son una materia prima industrial insustituible y tienen una importancia estratégica para el avance económico (Kahraman y Akay, 2023).

Numerosos estudios han empleado diversas técnicas o modelos para analizar y pronosticar el PIB. La dinámica de los precios de los metales es muy significativa para la actividad económica mundial, dado su papel como bienes intermedios clave para la producción industrial y la construcción, así como su función como activos de inversión (Kara et al., 2023). Zhang et al. (2023) examinan la relación entre la energía y los indicadores económicos para la previsión del PIB utilizando un modelo de memoria a corto y largo plazo con análisis wavelet. El análisis de Chang y Levinson (2023) identifica ineficiencias variables en el tiempo en las previsiones del PIB entre las reuniones del FOMC y proporciona pruebas de ineficiencias en las previsiones de inflación. Szabo (2024) presenta un enfoque totalmente probabilístico para combinar las predicciones basadas en modelos con los datos de las encuestas, aplicando este método para estimar un modelo de crecimiento del PIB real en Estados Unidos. Alkhareif y Barnett (2022) desarrollaron previsiones mensuales del PIB para Arabia Saudí estimando un modelo factorial dinámico generalizado (GDFM) en un panel de 272 variables que abarca el periodo comprendido entre enero de 2010 y junio de 2018.

Santos et al. (2021) utilizaron una arquitectura de memoria a corto y largo plazo (LSTM) para predecir los precios spot del etanol brasileño con 3, 6 y 12 meses de antelación, y descubrieron que el modelo de 63 días mostraba la mejor convergencia y producía los menores errores de previsión en comparación con los modelos de 126 y 252 días.

Cuaresma et al. (2024) desarrollaron un marco econométrico para pronosticar los precios de las materias primas que incorpora diferentes dinámicas en distintos regímenes económicos. Probaron modelos de umbral dependientes del régimen en el índice de materias primas de Goldman Sachs y sus cinco subíndices. Los resultados muestran que tener en cuenta las dinámicas dependientes del régimen mejora significativamente la precisión de las predicciones. Guo et al. (2024) desarrollaron un modelo mejorado de memoria a corto y largo plazo (LSTM) combinado con redes neuronales convolucionales (CNN) y datos meteorológicos de varios años para predecir patrones espacio-temporales complejos. Li et al. (2023) demostraron que la arquitectura de red de memoria a corto y largo plazo (LSTM) ha demostrado ser muy prometedora para pronosticar los precios del etanol brasileño, mostrando un fuerte rendimiento predictivo con un error mínimo. Jovanovic et al. (2025) propusieron un modelo de predicción de precios de combustible basado en una red LSTM multitesta optimizada mediante un algoritmo modificado de optimización de enjambre de partículas (PSO). Li y Guo (2025) introdujeron un método multifactorial para alertar sobre el riesgo de volatilidad de los precios del petróleo, combinando el análisis de factores de riesgo, la predicción de precios y las alertas de riesgo de volatilidad utilizando un modelo LSTM. El mecanismo de alerta de riesgo propuesto alcanza una excelente precisión y puede proporcionar una referencia con base científica para las políticas de intervención gubernamental. Enilov (2023) utiliza el modelo vectorial de interpretación autorregresiva de frecuencia mixta variable en el tiempo (TV-MF-VAR) para examinar la relación causal entre los precios mensuales de las materias primas y el crecimiento económico trimestral desde enero de 1980 hasta marzo de 2020. Wang y Zhang (2025) propusieron un enfoque híbrido innovador para mejorar la precisión de la previsión de los precios del petróleo. Este enfoque integra la descomposición modal variacional optimizada, un mecanismo de atención y un algoritmo de corrección de errores estocásticos en una red LSTM bidireccional profunda. Zhao et al. (2025) introdujeron un marco de fusión LSTM-Transformer-XGBoost de tres pasos para la predicción altamente precisa de los precios futuros del oro. La arquitectura integra LSTM para las dependencias temporales a largo plazo.

Wang et al. (2023) propusieron un modelo de predicción híbrido EEMD-CNN-ILSTM para el precio futuro del petróleo. Los resultados experimentales indican que el modelo es más eficiente y preciso en comparación con los siete modelos de predicción de referencia. Ab Khalil y Abu Bakar (2023) descubrieron que, entre los algoritmos de aprendizaje profundo probados para predecir el mercado bursátil malasio, el modelo Long Short-Term Memory (LSTM) superó a los modelos Multilayer Perceptron (MLP) y Convolutional Neural Network (CNN). Song y Choi (2023) propusieron nuevos modelos híbridos para pronosticar los precios de cierre de los índices DAX, DOW y S&P500. Kim y Jang (2023) concluyeron que, para el pronóstico del precio del petróleo, tanto los modelos basados en LSTM como los basados en GRU superaron a los modelos existentes, incluidos los modelos LSTM y GRU básicos, así como los modelos híbridos que incorporan la arquitectura CNN. Para mejorar la eficiencia del modelo Long Short-Term Memory (LSTM), Chen et al. (2023) aplicaron un algoritmo de recocido simulado (SA) para determinar la combinación óptima de hiperparámetros.

Basándose en la investigación realizada sobre los métodos adecuados aplicables para la predicción y el análisis del impacto de las materias primas metálicas en las economías nacionales, se seleccionó el método LSTM, ya que parece ser el más adecuado para la previsión de series temporales y para la modelización de indicadores metálicos seleccionados junto con indicadores macroeconómicos seleccionados en Eslovaquia. Posteriormente, se determinará la materia prima metálica más relacionada con los indicadores macroeconómicos de Eslovaquia. Este enfoque conduce a la formulación de la primera pregunta de investigación:

RQ1: ¿Cómo se relaciona la predicción de los precios de determinados productos básicos con el desarrollo de la economía eslovaca?

Una vez establecida la relación entre los precios de determinadas materias primas y la economía eslovaca, es necesario determinar qué precio de las materias primas o qué combinación de precios de las materias primas tiene el mayor impacto en la economía de Eslovaquia. Esto nos lleva a la segunda pregunta de investigación.

RQ2: ¿Cuál de las materias primas metálicas seleccionadas está más vinculada a la economía eslovaca?

La estructura del presente artículo científico incluye una revisión bibliográfica del problema, seguida de la metodología y el cálculo mediante redes neuronales. Los debates y los resultados finales abordan las preguntas de investigación y proporcionan una mayor aclaración. El tema es muy relevante para predecir el desarrollo de las economías nacionales en un entorno internacional incierto.

Materiales y método

El análisis se centra exclusivamente en las variables macroeconómicas de Eslovaquia. Se utilizaron dos fuentes de datos para la recopilación de datos, concretamente las variables macroeconómicas, como el PIB, se obtuvieron de la base de datos de Eurostat (2023) ec.europa.eu/eurostat, mientras que la información sobre las materias primas seleccionadas, a saber, el cobre, el zinc y el aluminio, se obtuvo del sitio web investing.com (2023). Las variables macroeconómicas se extrajeron específicamente para Eslovaquia. Los datos sobre los precios de los productos básicos metálicos, excepto el aluminio, están disponibles para el periodo comprendido entre el 3 de enero de 2012 y el 7 de junio de 2024. En el caso del aluminio, el conjunto de datos abarca el periodo comprendido entre el 1 de julio de 2014 y el 7 de junio de 2024.

Se utilizan modelos de redes neuronales artificiales (NN), especialmente la arquitectura Long Short-Term Memory (LSTM), para predecir la evolución futura de los indicadores macroeconómicos. Para construir la red neuronal se requieren los siguientes parámetros:

a) El número de elementos del modelo de red neuronal depende de los datos de entrada y de la configuración del modelo. Los datos de entrada se refieren a la dimensionalidad de la matriz, es decir,

b) La función de activación (capa por elementos) se utiliza para facilitar la propagación de la señal entre las capas individuales de la NN. La selección de las funciones de activación se basa en las siguientes opciones: sin, ramp (incluida la unidad lineal rectificada) y ArcTan.

c) Un retraso en la serie temporal puede definirse como una secuencia de valores anteriores utilizados para predecir valores futuros. En este estudio, se aplica un retraso de 63 días.

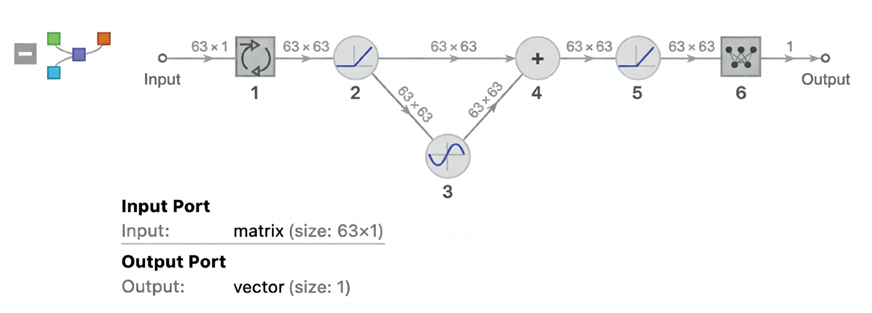

La estructura de la red neuronal es idéntica, salvo por los cambios en los parámetros. La figura 1 muestra un diagrama de la estructura de la red neuronal.

Figura 1

Estructura de la red neuronal con capa LSTM

En primer lugar, cada materia prima se utilizará por separado para predecir la variable macroeconómica. Posteriormente, se combinarán dos variables y, finalmente, se utilizarán conjuntamente todos los precios de las materias primas cuyos datos de entrada se hayan procesado correctamente. La red neuronal consta de seis capas principales, además de las capas de entrada y salida. Las seis capas entre las capas de entrada y salida están ocultas ().

-

Capa de entrada: se proporciona una matriz que representa los datos de los precios de las materias primas. En el experimento, se examinarán diferentes tamaños de matriz, concretamente, una matriz de tamaño «63 x 2». El valor «m» de la matriz representa el número de variables consecutivas necesarias para calcular la siguiente variable.

-

Primera capa oculta: se trata de la capa LSTM, que produce una matriz de salida con dimensiones «m x n», donde «m» es el retraso de la serie temporal y «n» se elige empíricamente. Aquí, la matriz de entrada de 63 x 2 genera una matriz de salida de 63 x 63. El valor de «n» se incrementa en 1.

-

Segunda capa oculta: esta capa se construye como una capa Elementwise Layer – Perceptron, que es una red simple que actúa como un perceptrón. Las funciones de activación de estas capas se seleccionarán aleatoriamente del conjunto predefinido de funciones de activación.

-

Tercera capa oculta: esta capa es otra capa Elementwise con los mismos criterios de selección que la segunda capa oculta.

-

Cuarta capa oculta: La cuarta capa oculta, conocida como capa «Plus», realiza sumas de elemento por elemento. Recibe la entrada de la segunda y tercera capas ocultas y transmite la salida a la quinta capa oculta.

-

Quinta capa oculta: esta capa es una capa Elementwise que utiliza los mismos criterios de selección de funciones de activación que la segunda y tercera capas ocultas.

-

Sexta capa oculta: La sexta capa oculta es una capa lineal, que actúa sobre la matriz de datos en la entrada (la imagen muestra una matriz de 63 x 63). Genera un vector con un único elemento como salida.

-

Capa de salida: esta capa predice la variable macroeconómica.

La capa de memoria a corto plazo $ $larga ( ) es una red que consta de cuatro componentes: puerta de entrada, puerta de salida, puerta de olvido y puerta de memoria. La LSTM procesa una matriz de entrada que representa una secuencia de vectores y genera una secuencia de igual longitud. Cada elemento de la secuencia de entrada se representa como un vector de tamaño k, mientras que cada elemento de la secuencia de salida es un vector de tamaño.

Sea {x1,x2,...,xT} la secuencia de entrada. La LSTM produce una secuencia de estados{s1,s2,...,sT}. El estado de la celda se define de la siguiente manera:

Donde:

c_t es el estado variable actualizado en el momento t.

ft Es la puerta de olvido.

c(t-1) Es el estado inicial de la variable.

it Es la puerta de entrada.

mi Es la puerta de memoria.

Donde:

σ es la sigmoide logística.

Wix es un peso de entrada en la matriz de la puerta de entrada n x k

xt es una variable de entrada, matriz n x k.

Wis Es el peso del estado en la puerta de entrada, matriz n x n.

S(t-1) Es el estado inicial.

bi Es el sesgo, tamaño del vector n.

El estado se define de la siguiente manera:

Donde:

St Es un estado de la variable.

Ot Es la puerta de salida.

Tanh Es la tangente hiperbólica.

La puerta de salida se define de la siguiente manera:

Donde:

Wox define el peso de la entrada en la puerta de salida, matriz n x k.

Wos Es el peso del estado en la puerta de salida, matriz n x n.

bo Es el sesgo, tamaño del vector n.

En comparación con, por ejemplo, una unidad recurrente con puerta (Gated Recurrent Unit), la ventaja de LSTM está en la puerta de olvido:

Donde:

Wfx define el peso de la entrada en la puerta de olvido, matriz n x k.

Wfs Es el peso del estado en la puerta de olvido, matriz n x n.

bf Es el sesgo, tamaño del vector n.

Los principales procesos de LSTM incluyen la puerta de memoria (véase más abajo):

Donde:

Wmx define el peso de la entrada en la puerta de memoria, matriz n x k.

Wms Es el peso del estado en la puerta de memoria, matriz n x n.

bm Es el sesgo, tamaño del vector n.

Los precios de las materias primas individuales se asociaron inicialmente con uno de los muchos factores macroeconómicos para entrenar la red neuronal. Posteriormente, el análisis se amplió para incluir un mayor conjunto de precios de materias primas en el conjunto de datos de entrenamiento. En primer lugar, se seleccionaron los precios de las materias primas individuales y se entrenaron utilizando una red neuronal LSTM para predecir el PIB de Eslovaquia. A continuación, se combinaron los precios de las materias primas para crear configuraciones de múltiples entradas, lo que permitió predecir el PIB futuro de Eslovaquia basándose en combinaciones de precios.

Este complejo procedimiento tenía como objetivo identificar el modelo más eficiente, medido por su precisión en la predicción de la variable macroeconómica. Se utilizó el coeficiente de correlación de Pearson para cuantificar tanto la fuerza como la dirección de la relación lineal entre los valores macroeconómicos reales y los previstos, con el fin de evaluar el rendimiento del modelo. A continuación, se utilizó la configuración de red neuronal más robusta para predecir los datos macroeconómicos futuros con mayor precisión y fiabilidad.

El modelo de previsión se basa en una red neuronal de memoria a corto y largo plazo (LSTM) entrenada con los precios diarios del cobre, el zinc y el aluminio, que fueron preprocesados mediante interpolación de relleno hacia adelante y normalización mín-máx. Se aplicó una ventana deslizante fija de 63 días, en la que cada secuencia de 63 observaciones de precios consecutivas sirvió para predecir el valor del PIB trimestral posterior. Se utilizaron todos los datos históricos disponibles para el entrenamiento, ya que el objetivo del estudio es una previsión con un paso de adelanto del PIB para el trimestre más reciente, en lugar de una predicción generalizada fuera de la muestra. La arquitectura de la red sigue la estructura que se muestra en la figura 1 y consta de una capa de entrada (63 × n), una única capa LSTM con 63 unidades ocultas, tres capas no lineales por elementos con funciones de activación extraídas de {Sin, Ramp, ArcTan}, una capa de combinación y una capa de salida lineal final. El modelo se entrenó utilizando el optimizador Adam, la pérdida por error cuadrático medio e hiperparámetros estándar aplicados de manera uniforme en todas las configuraciones de materias primas.

Resultados y discusión

a) Predicción del PIB basada en el precio del cobre

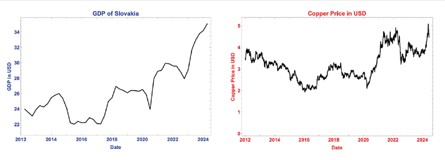

La figura 2 muestra el PIB trimestral de uno de los países del V4, Eslovaquia, desde el primer trimestre de 2012 hasta el primer trimestre de 2024, y los precios diarios del cobre registrados entre el 3 de enero de 2012 y el 7 de junio de 2024. Como se muestra en la figura 2, el PIB de Eslovaquia presenta una tendencia general al alza durante el período observado, aunque se aprecian varias fluctuaciones. Los precios del cobre muestran fluctuaciones menores.

Figura 2

PIB de Eslovaquia/Precio del cobre

Nota. Elaborado con los resultados del Smart PLS (valor p <0.05).Predicción del PIB utilizando el precio del cobre

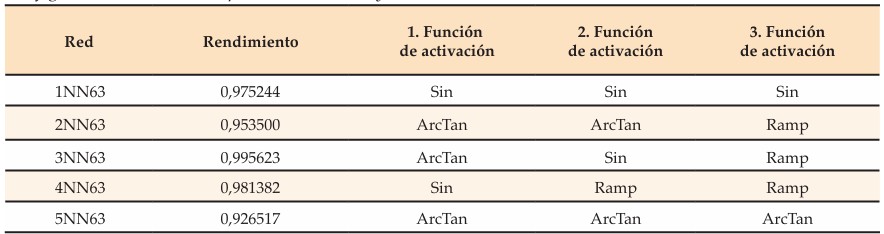

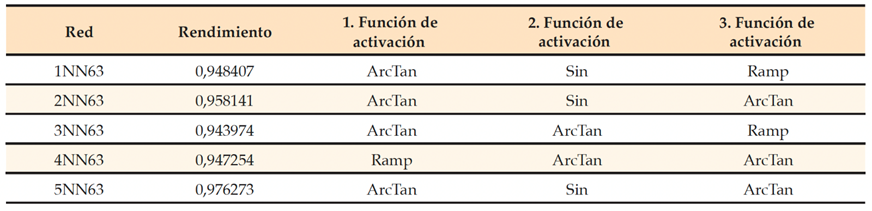

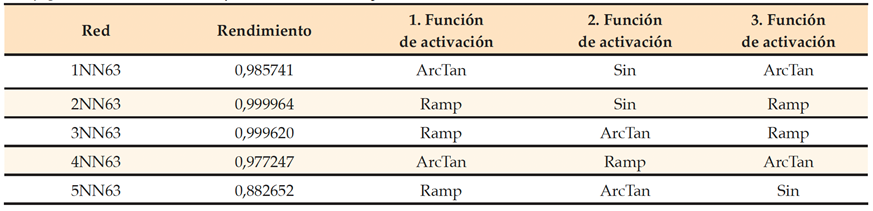

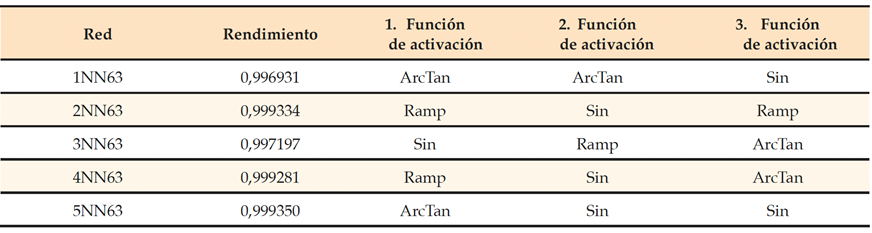

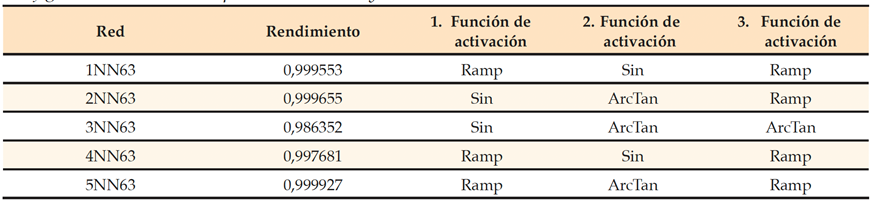

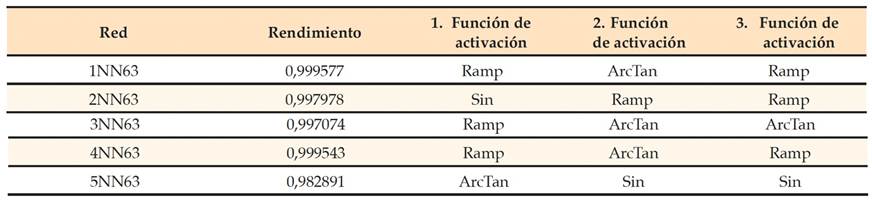

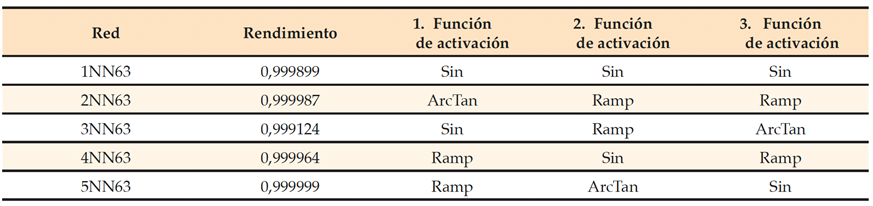

La red neuronal produce los coeficientes de correlación correspondientes utilizando un desfase de 63 días hábiles, tal y como se resume en la tabla 1.

Tabla 1

Configuración básica de los parámetros de red y rendimiento de la red

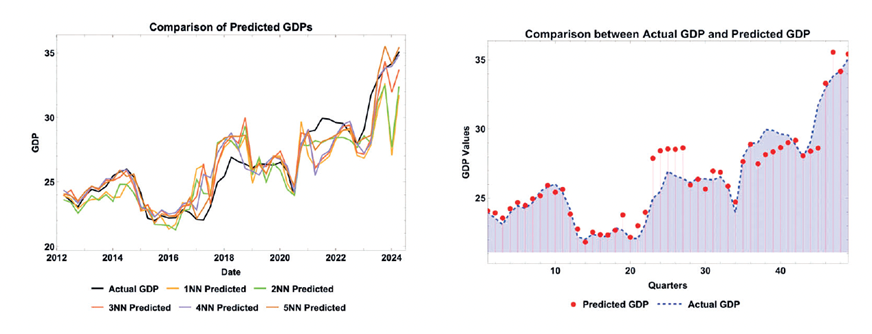

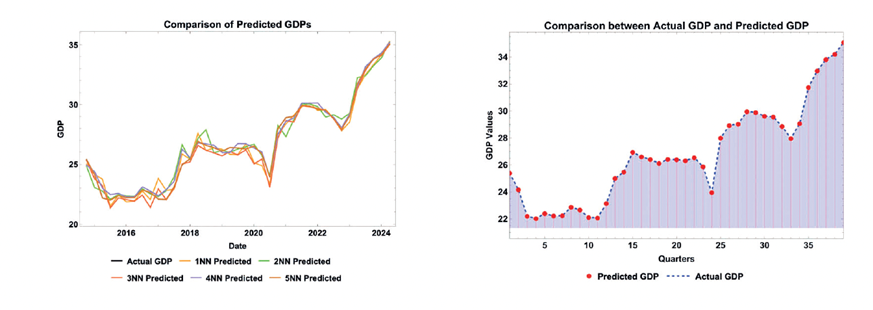

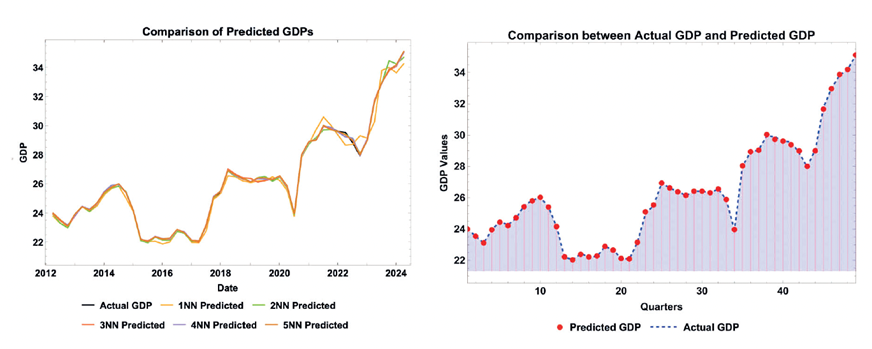

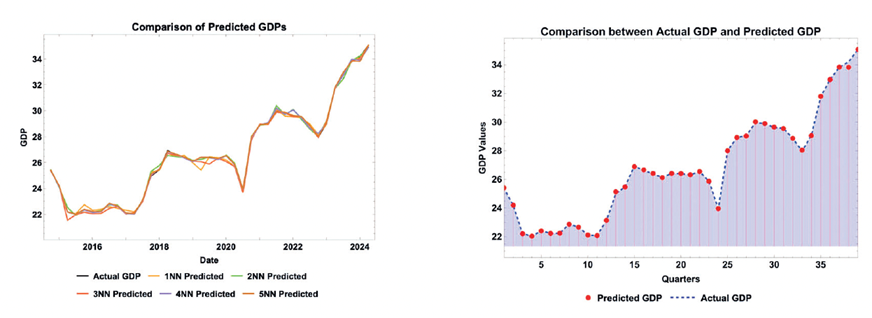

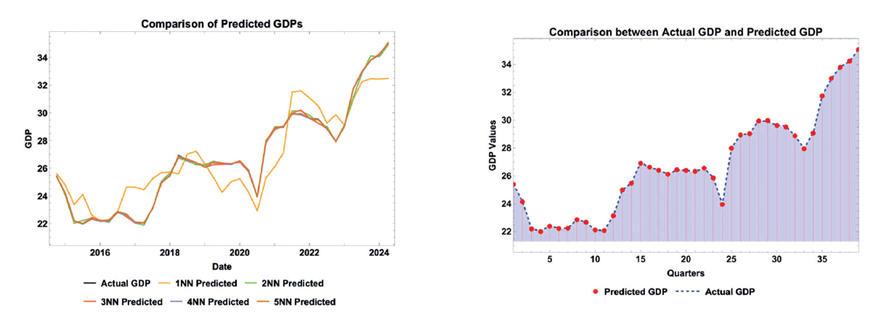

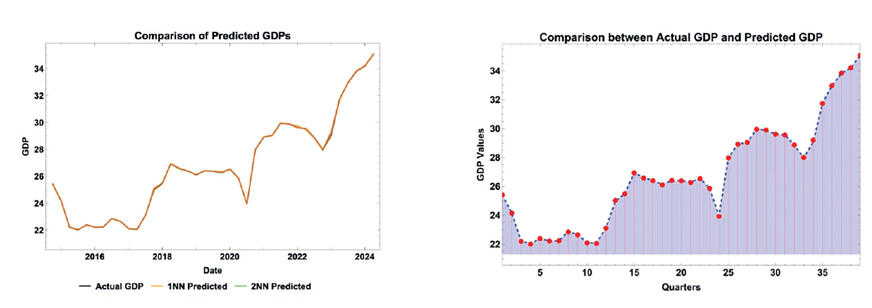

La figura 3 muestra la comparación entre el PIB real de Eslovaquia y el PIB previsto por la red neuronal.

Figura 3

Comparación entre el PIB real y el previsto/ Comparación entre el PIB real y la predicción con mejor rendimiento

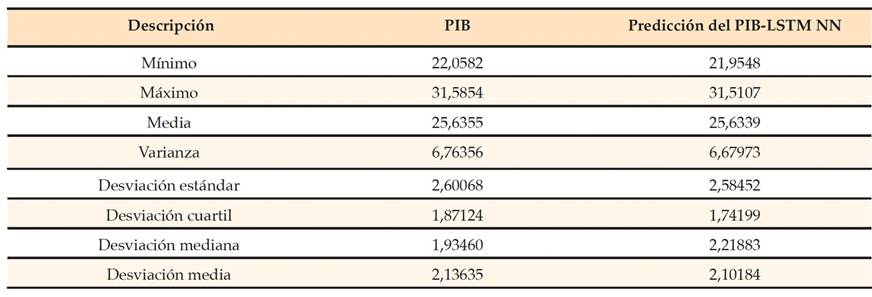

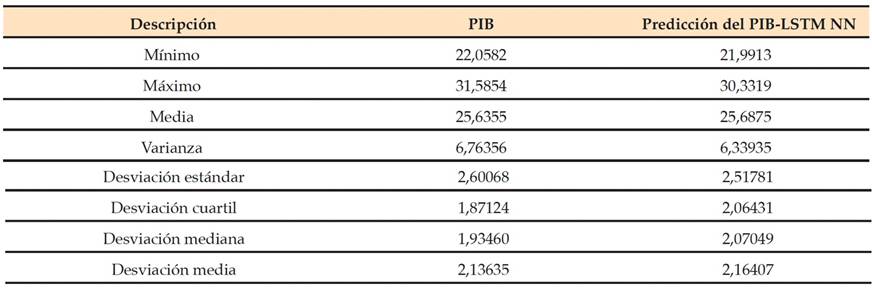

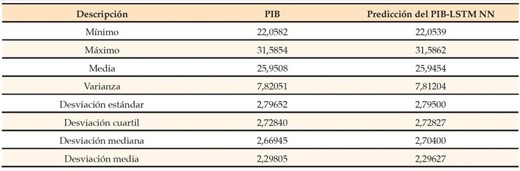

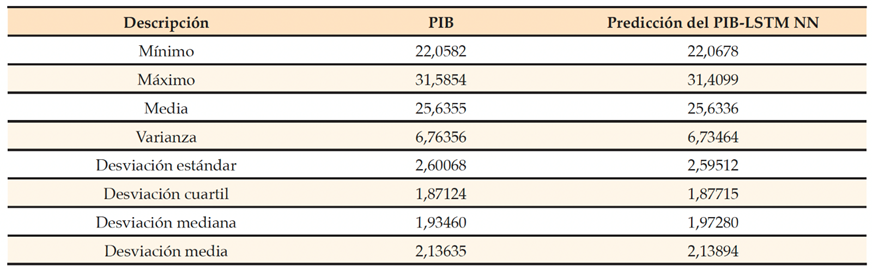

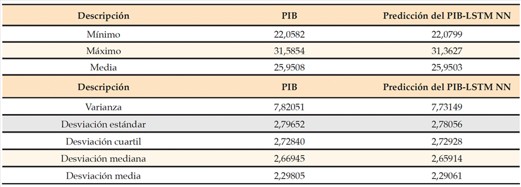

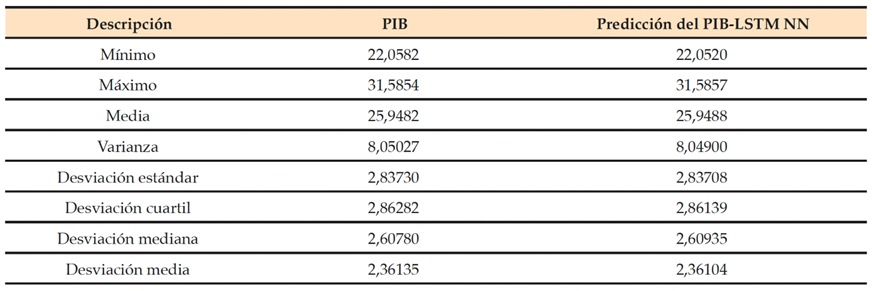

Nota. Elaborado con los resultados del Smart PLS (valor p <0.05).La tabla 2 muestra la distribución condicional de los valores reales y previstos del PIB.

Tabla 2

Distribución condicional de los valores reales y previstos del PIB

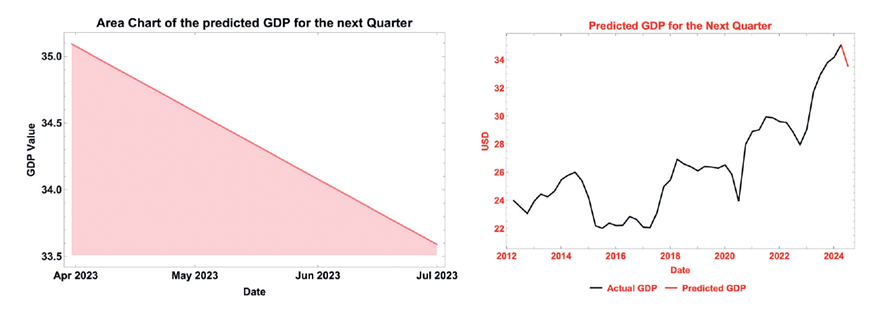

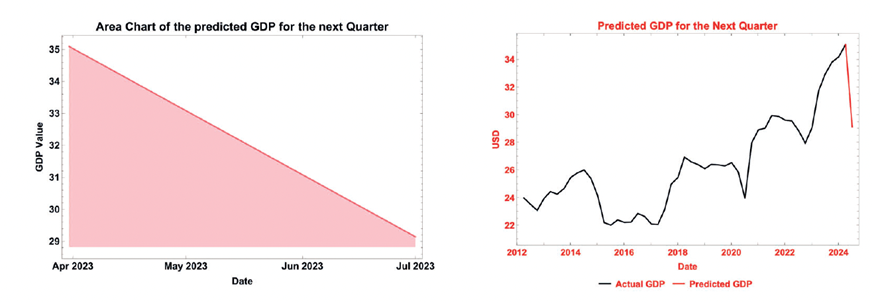

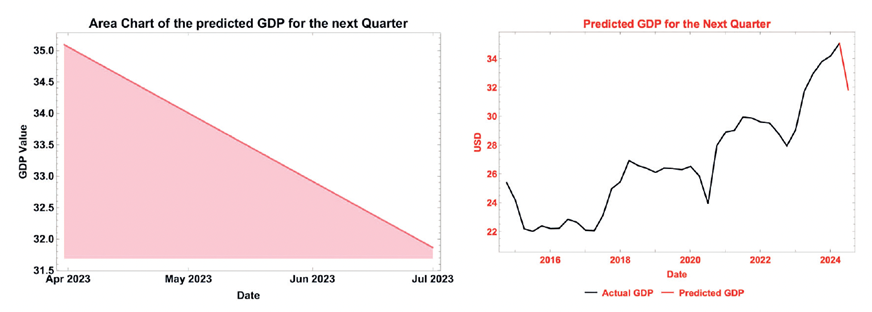

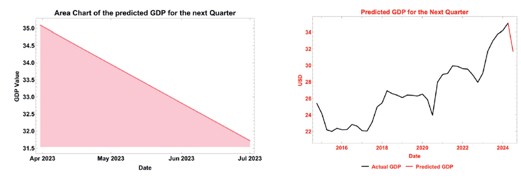

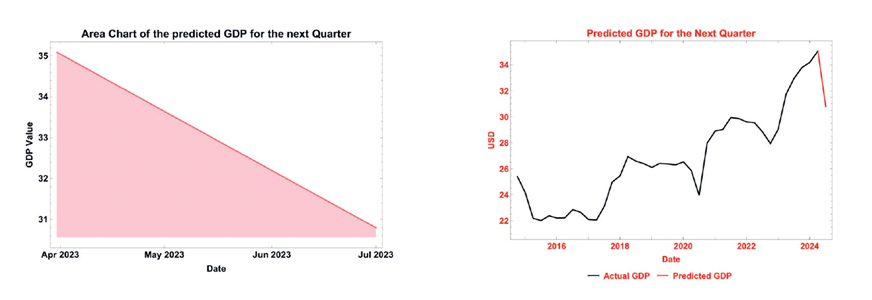

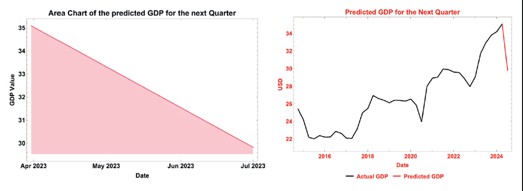

La figura 4 ilustra el PIB previsto de Eslovaquia para el próximo trimestre del año 2024 (2do trimestre). Basándose en los precios del cobre para el próximo trimestre, el modelo estima que el PIB de Eslovaquia será de 33 590,2 millones de dólares.

Figura 4

Gráfico de área para el PIB previsto para el segundo trimestre de 2024 (2T)/ Gráfico de líneas para el PIB previsto para el segundo trimestre de 2024 (2T)

b) Predicción del PIB basada en el precio del zinc

La figura 5 muestra los precios diarios del zinc desde el 3 de enero de 2012 hasta el 7 de junio de 2024.

Figura 5

Series temporales de los precios del zinc en USD

Predicción del PIB utilizando el precio del zinc

La red neuronal proporciona el valor del coeficiente de correlación basado en un desfase de 63 días hábiles, tal y como se indica en la tabla 3.

Tabla 3

Configuración básica de los parámetros de red y rendimiento

La figura 6 muestra la comparación entre el PIB real de Eslovaquia y los valores previstos del PIB.

Figura 6

Comparación entre el PIB real y el previsto / Comparación con la predicción más precisa del PIB

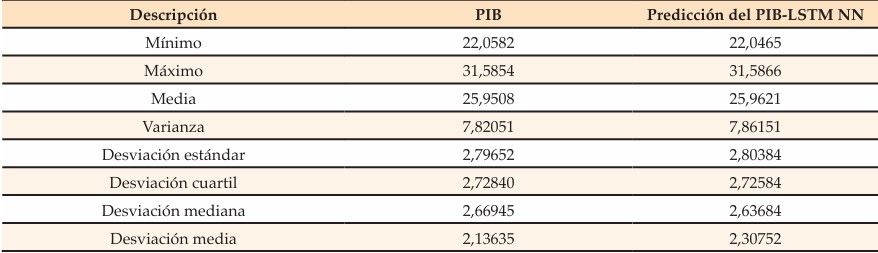

La tabla 4 muestra la distribución condicional tanto de los valores reales del PIB como de los valores previstos.

Tabla 4

Distribución condicional de los valores reales y previstos del PIB

La figura 7 muestra el PIB previsto de Eslovaquia para el segundo trimestre del año 2024 (2do trimestre). Según los precios previstos del zinc, el valor estimado del PIB es de 29 143,3 millones de dólares.

Figura 7

Gráfico de áreas y gráfico de líneas del PIB previsto de Eslovaquia para el segundo trimestre de 2024 (2T)

c) Predicción del PIB basada en el precio del aluminio

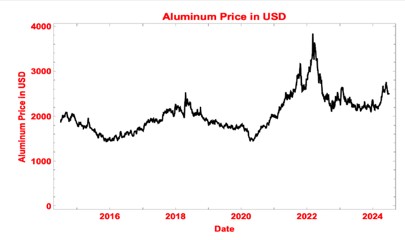

La figura 8 muestra los precios diarios del aluminio para el periodo comprendido entre el 1 de julio de 2014 y el 7 de junio de 2024.

Figura 8

Precio del aluminio

Predicción del PIB basada en los precios del aluminio

La red neuronal generó coeficientes de correlación basados en un desfase considerado de 63 días hábiles, que se presentan en la tabla 5.

Tabla 5

Configuración básica de los parámetros de red y rendimiento

La figura 9 muestra la comparación entre los valores reales del PIB en Eslovaquia y el valor del PIB previsto por las cinco redes neuronales, así como la comparación entre la predicción más precisa y el PIB real.

Figura 9

Comparación entre el PIB real y el previsto / Comparación entre el PIB real y la predicción más precisa

La tabla 6 resume la distribución condicional de los valores reales y previstos del PIB. Las diferencias entre ambas distribuciones son mínimas, con valores mínimos y máximos casi idénticos.

Tabla 6

Distribución condicional de los valores reales y previstos del PIB

La figura 10 muestra el PIB previsto de Eslovaquia para el segundo trimestre del año 2024 (2do trimestre). Según los precios del aluminio, el PIB previsto de Eslovaquia es de 31 865,5 millones de dólares.

Figura 10

Gráfico de áreas y gráfico de líneas del PIB previsto de Eslovaquia para el segundo trimestre de 2024 (2T)

d) Predicción del PIB basada en los precios del cobre y el zinc

Predicción del PIB utilizando los precios del zinc y el cobre:

La red neuronal produjo los valores del coeficiente de correlación con un desfase considerado de 63 días hábiles, que se muestran en la tabla 7.

Tabla 7

Configuración básica de los parámetros de red y rendimiento

La figura 11 muestra la comparación entre el PIB real de Eslovaquia y los valores del PIB previstos por las cinco redes neuronales, así como la comparación entre el resultado más preciso proporcionado por la red neuronal y el PIB real.

Figura 11

Comparación entre los valores reales y previstos del PIB/ Comparación entre el PIB real y el valor previsto más preciso del PIB de Eslovaquia

La tabla 8 muestra la distribución condicional del PIB y el PIB previsto. Las diferencias en la distribución condicional de ambos valores del PIB son muy pequeñas, y los valores mínimos y máximos son casi idénticos. Esto garantiza una precisión muy alta, lo que resulta útil para futuras predicciones y para obtener valores más precisos.

Tabla 8

Distribución condicional de los valores reales y previstos del PIB

La figura 12 muestra el PIB previsto de Eslovaquia para el segundo trimestre del año 2024 (2do trimestre). Según los precios del zinc y el cobre para el este trimestre, el PIB previsto de Eslovaquia es de 30 988,4 millones de dólares.

Figura 12

Gráfico de áreas y gráfico de líneas del PIB previsto de Eslovaquia para el segundo trimestre de 2024 (2T)

e) Predicción del PIB basada en los precios del cobre y el aluminio

Predicción del PIB utilizando los precios del aluminio y el cobre: El NN proporciona valores de coeficiente de correlación con un desfase considerado de 63 días hábiles, como se muestra en la tabla 9.

Tabla 9

Configuración básica de los parámetros de red y rendimiento

La figura 13 muestra una comparación entre el PIB real de Eslovaquia y los valores del PIB previstos por las cinco redes neuronales, así como una comparación entre el valor previsto más preciso y el valor real del PIB.

Figura 13

Comparación entre el PIB real y el previsto/ Comparación entre el PIB real y el PIB previsto más preciso

La tabla 10 muestra la distribución condicional del PIB real y el previsto. Las diferencias en la distribución condicional de ambos PIB son mínimas, con valores mínimos y máximos casi idénticos.

Tabla 10

Distribución condicional del PIB real y previsto

La figura 14 muestra el PIB previsto de Eslovaquia para el segundo trimestre de 2024 (2do trimestre). Según los precios del aluminio y el cobre para este trimestre, el valor previsto del PIB es de 31 724,1 millones de dólares.

Figura 14

Gráfico de áreas y gráfico de líneas del PIB previsto para el segundo trimestre de 2024 (2T)

f) Predicción del PIB basada en los precios del aluminio y el zinc

Predicción del PIB utilizando los precios aluminio y el zinc: El NN genera coeficientes de correlación con un desfase considerado de 63 días hábiles, que se muestran en la tabla 11.

Tabla 11

Configuración básica de los parámetros de red y rendimiento

La figura 15 muestra la comparación entre el PIB real de Eslovaquia y el valor previsto del PIB.

Figura 15

Comparación entre los valores reales y previstos del PIB/Comparación entre el PIB real y el valor previsto más preciso del PIB

La tabla 12 muestra la distribución condicional de los valores reales y previstos del PIB. Las diferencias en la distribución condicional son mínimas, con valores mínimos y máximos casi idénticos.

Tabla 12

Distribución condicional de los valores reales y previstos del PIB

La figura 16 muestra el PIB previsto de Eslovaquia para el segundo trimestre del año 2024 (2do. trimestre). Según los precios del aluminio y el zinc, el PIB previsto de Eslovaquia es de 30 795,6 millones de dólares.

Figura 16

Gráfico de áreas y gráfico de líneas del PIB previsto para el segundo trimestre de 2024 (2T)

g) Predicción del PIB basada en los precios del zinc, el cobre y el aluminio

Predicción del PIB utilizando los precios del aluminio, el zinc y el cobre: La NN proporciona coeficientes de correlación con un desfase de 63 días hábiles, que se muestran en la tabla 13.

Tabla 13

Configuración básica de los parámetros de red y rendimiento

La figura 17 muestra la comparación entre los valores reales y los valores previstos del PIB de Eslovaquia.

Figura 17

Comparación entre el PIB real y el previsto/ Comparación entre el PIB real y la predicción más precisa del PIB

La tabla 14 muestra la distribución condicional de los valores reales y previstos del PIB. Las diferencias en la distribución condicional de ambos PIB son mínimas.

Tabla 14

Distribución condicional del PIB real y previsto

La figura 18 muestra el PIB previsto de Eslovaquia para el segundo trimestre del año 2024 (2do. trimestre). Según los precios del aluminio, el zinc y el cobre, el PIB previsto de Eslovaquia es de 29 828,4 millones de dólares.

Figura 18

Gráfico de áreas y gráfico de líneas del PIB previsto para el segundo trimestre de 2024

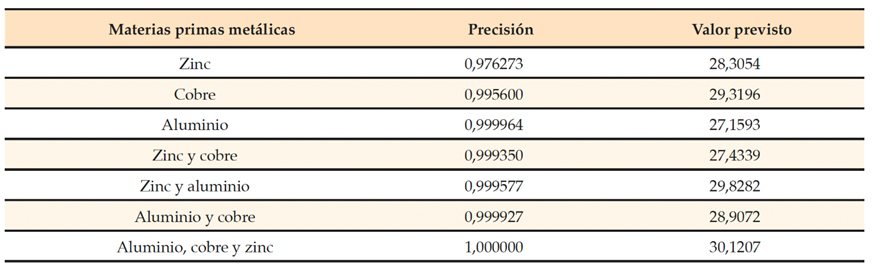

La comparación de la precisión de las previsiones basada en combinaciones de materias primas metálicas arroja la previsión más precisa del PIB para el segundo trimestre de 2024, como se muestra en la tabla 15.

Tabla 15

Precisión de la predicción del PIB

Al pronosticar el PIB futuro de Eslovaquia basándose en materias primas metálicas individuales, los valores del PIB previstos muestran fluctuaciones. El método predictivo indica que se espera que el PIB de Eslovaquia para el segundo trimestre de 2024 disminuya entre 1,5028 y 5,9497 dólares, lo que sugiere un descenso de la producción económica.

Aunque no se aplicaron modelos estadísticos adicionales, la solidez interna se ve respaldada por la coherencia de los resultados en las 15 configuraciones de LSTM. Independientemente de las funciones de activación o las combinaciones de materias primas utilizadas, todos los modelos producen coeficientes de correlación extremadamente altos (0,97-1,00), y las distribuciones condicionales del PIB previsto se corresponden estrechamente con las de los datos reales. La estabilidad de estos resultados en múltiples estructuras de red sirve como comprobación de la solidez interna, lo que demuestra que las conclusiones clave no dependen de una única especificación del modelo.

Discusión de la pregunta de investigación 1: ¿Cómo se relaciona la predicción de los precios de las materias primas seleccionadas con el desarrollo de la economía eslovaca?

Los resultados presentados incluyen una representación gráfica de la tendencia de la serie temporal de precios del zinc, el cobre y el aluminio. Las tablas proporcionan estadísticas sobre la distribución del PIB real y previsto sobre la base de los distintos metales básicos y sus combinaciones.

La serie temporal seleccionada resultó ser la base más adecuada para predecir la evolución futura de determinados productos metálicos en relación con el PIB de Eslovaquia. En el caso del zinc y el cobre, la serie temporal abarca el período comprendido entre el 1 de enero de 2012 y el 7 de junio de 2024. En el caso del aluminio, se disponía de precios para el período comprendido entre el 1 de julio de 2014 y el 7 de junio de 2024. Los resultados confirmaron la hipótesis de que las redes neuronales con una capa LSTM y un desfase de 63 días son las más adecuadas para predecir la evolución futura de los precios de los productos metálicos seleccionados.

Al pronosticar el PIB de Eslovaquia utilizando los precios del aluminio, el zinc y el cobre, la NN proporciona los valores del coeficiente de correlación con un desfase considerado de 63 días hábiles. Entre las cinco redes neuronales evaluadas, la red neuronal 5NN63 (0,999999) demostró la mayor precisión, empleando una combinación de Ramp y Sin como funciones de activación.

A partir de estos resultados, se puede concluir que la evolución de los productos metálicos seleccionados está estrechamente relacionada con la evolución del PIB de Eslovaquia. Las previsiones más precisas del PIB de Eslovaquia oscilan entre 29 143,3 y 33 590,2 millones de dólares, y el resultado más preciso se obtiene utilizando los precios del aluminio. El PIB previsto de Eslovaquia para el segundo trimestre de 2024 es de 31 865,5 millones de dólares.

En general, se puede afirmar que las predicciones de los precios de determinados productos básicos, concretamente el zinc, el cobre y el aluminio, pueden asociarse a la economía eslovaca a través del indicador macroeconómico del PIB.

El artículo contribuye a la bibliografía existente al demostrar la relación entre los precios de determinados productos básicos metálicos, incluidas sus combinaciones, y determinados indicadores macroeconómicos de Eslovaquia. Los resultados coinciden con los de Rokicki y Perkowska (2021), que identificaron una fuerte correlación entre el consumo de acero y los indicadores económicos en la República Checa.

La novedad del artículo también se evidencia en la capacidad demostrada para predecir el PIB de Eslovaquia utilizando los precios del cobre, el aluminio y el zinc. En general, los resultados muestran que los modelos LSTM captan la relación entre los precios de los metales y el PIB con una alta que oscila entre 0,97 y 1,00. Los modelos basados en el aluminio funcionan entre un 2 % y un 3 % mejor que los basados en el zinc, lo que indica que la economía eslovaca responde con mayor intensidad a los metales con mayor relevancia industrial. La estrecha diferencia entre los valores reales y los previstos confirma que las previsiones LSTM basadas en las materias primas pueden reflejar de forma fiable los movimientos económicos a corto plazo.

Discusión sobre la pregunta de investigación 2:

¿Cuál de las materias primas metálicas seleccionadas está más estrechamente vinculada a la economía eslovaca?

La mayor parte de la investigación se centra en la previsión del PIB de Eslovaquia a través de la evolución de los precios del zinc, el aluminio y el cobre utilizando redes neuronales.

En primer lugar, se pronosticó el PIB de Eslovaquia basándose en los precios de determinados productos básicos seleccionados, y a continuación se realizaron pronósticos utilizando todas las combinaciones posibles de los precios del cobre, el zinc y el aluminio. Las proyecciones se realizaron para el segundo trimestre de 2024.

Al evaluar el impacto de cada materia prima, los precios del aluminio mostraron la relación más estrecha con la evolución del PIB de Eslovaquia. La red neuronal 5NN con un desfase de 63 días alcanzó una fiabilidad de 0,999999 y un valor previsto del PIB de 31 865,5 millones de dólares. En el caso del zinc, la fiabilidad fue menor (0,948931), también determinada utilizando la red neuronal 5NN63. El valor proyectado del PIB de Eslovaquia basado en los precios del zinc es de 29 143,3 millones de dólares. Los valores del PIB previstos para todas las materias primas seleccionadas muestran un descenso en comparación con el primer trimestre de 2024.

En cuanto a las combinaciones de materias primas metálicas individuales, la combinación de zinc y cobre alcanzó la mayor precisión utilizando la red neuronal 3NN63 (0,999896), con un PIB previsto en Eslovaquia para el segundo trimestre de 2024 de 30 988,4 millones de dólares. La combinación de cobre y aluminio muestra una precisión comparable (0,999987) utilizando la red neuronal 2NN63, con un PIB previsto de 31 724,1 millones de dólares. La combinación de zinc y aluminio muestra una precisión ligeramente superior (con una fiabilidad de 0,999983) utilizando la red neuronal 5NN63, con un PIB previsto de 30 795,6 millones de dólares.

Para la combinación de los tres metales seleccionados (zinc, aluminio y cobre), la segunda mayor precisión se obtuvo con la red neuronal 5NN63 (0,999997). Basándose en los precios del aluminio, el zinc y el cobre, se prevé que el PIB de Eslovaquia sea de 29 828,4 millones de dólares en el segundo trimestre de 2024. Las previsiones del PIB basadas en combinaciones de materias primas metálicas seleccionadas disminuyeron en comparación con el primer trimestre de 2024, lo que refleja el impacto de la crisis económica en Europa causada por el conflicto bélico en Ucrania y los efectos cada vez menores de la pandemia de COVID-19.

Estos resultados confirman que la evolución del PIB de Eslovaquia puede predecirse con gran fiabilidad utilizando los precios del mercado mundial del zinc, el cobre y el aluminio. De entre todas las materias primas analizadas, los precios del aluminio son los que más influyen en la previsión del PIB de Eslovaquia. Las diferencias en los valores del PIB previstos proporcionan información útil para la elaboración de escenarios orientados a las políticas. Por ejemplo, las previsiones basadas en el cobre superan a las basadas en el zinc en más de 4000 millones de dólares, lo que demuestra que unos precios más bajos de los metales se corresponden con unas expectativas de PIB más bajas. Una caída del 10 % en los precios de los metales clave probablemente desplazaría las previsiones hacia el extremo inferior del rango observado en los modelos basados en el zinc. Estos escenarios pueden ayudar a los responsables políticos a anticipar cómo las perturbaciones externas de las materias primas pueden afectar a la dinámica del PIB a corto plazo.

Conclusiones

El objetivo del artículo era examinar la relación entre los precios previstos de determinados productos básicos metálicos, concretamente el cobre, el zinc y el aluminio, y la evolución del PIB en Eslovaquia, tomando como ejemplo determinados productos básicos metálicos. La investigación se limitó a una zona geográfica y un periodo concretos.

A partir de las conclusiones relativas a la previsión del PIB, se puede concluir que existen numerosos métodos y enfoques, cada uno con sus propias limitaciones y ventajas. Por lo tanto, es importante combinar los métodos econométricos tradicionales con las técnicas modernas de aprendizaje automático y aprendizaje profundo, además de seleccionar cuidadosamente los predictores adecuados. Las fluctuaciones significativas en el crecimiento del PIB pueden reducir la capacidad predictiva. Esto pone de relieve la importancia de contar con indicadores económicos estables y de analizar los factores que contribuyen a la volatilidad económica.

Los datos del PIB de Eslovaquia abarcan el período comprendido entre el primer trimestre de 2012 y el primer trimestre de 2024. El experimento incluyó modelos predictivos basados en redes neuronales artificiales (NN) con una capa LSTM, con un desfase considerado de 63 días. En el caso del zinc y el cobre, el análisis abarcó los días hábiles comprendidos entre el 3 de enero de 2012 y el 7 de junio de 2024; en el caso del aluminio, entre el 1 de julio de 2014 y el 7 de junio de 2024. Utilizando redes neuronales, el estudio analizó la evolución de los precios de determinadas materias primas metálicas y la predicción del PIB de Eslovaquia, lo que permitió responder a la primera pregunta de investigación y pronosticar el PIB para el segundo trimestre de 2024.

La previsión del PIB para todas las materias primas seleccionadas y sus combinaciones indica un descenso en comparación con el primer trimestre de 2024. Los autores creen que este descenso se debe en parte a la crisis económica de los países europeos, agravada por el conflicto bélico en Ucrania, que ha tenido un impacto significativo en el propio crecimiento económico.

La segunda pregunta de investigación abordaba qué materia prima está más estrechamente relacionada con la economía de Eslovaquia. La investigación se centró principalmente en el PIB como indicador macroeconómico, que refleja los componentes clave de la economía nacional. Los resultados indican que los precios de todos los productos básicos metálicos seleccionados están directamente relacionados con la evolución del PIB de Eslovaquia. El precio del aluminio es el que más influye en las previsiones del PIB. Entre los metales seleccionados, el aluminio también muestra la mayor consistencia en los valores previstos. Como muestran los resultados, el valor del PIB previsto utilizando los productos básicos metálicos seleccionados disminuyó en comparación con el primer trimestre de 2024. Las redes neuronales LSTM indican que se espera que el PIB de Eslovaquia en el segundo trimestre (2024) disminuya entre 1,5028 y 5,9497 millones de dólares. Este hallazgo refleja el impacto de la crisis económica en Europa causada por el conflicto bélico en Ucrania y los efectos decrecientes de la pandemia de COVID-19.

El uso de los precios del zinc y el cobre para predecir el PIB de Eslovaquia arroja un coeficiente de correlación de aproximadamente el 95 % entre los valores reales y los previstos. Cuando se utilizan los precios del aluminio, a pesar de que la serie de datos es más corta, de menos de dos años, la precisión de la predicción aumenta en aproximadamente un 5 %. Esto se observa aún más cuando se combinan el zinc y el aluminio, el cobre y el aluminio, y el zinc, el cobre y el aluminio. Incluso la combinación a largo plazo de los precios del zinc y el cobre entre 2012 y 2024 muestra una alta precisión predictiva comparable a la obtenida con el aluminio. Por lo tanto, el precio individual de las materias primas metálicas y la combinación de los precios de las materias primas metálicas tienen una influencia sustancial en la predicción del PIB futuro de Eslovaquia.

Este estudio proporciona información a los responsables políticos eslovacos sobre la relación entre los precios de las materias primas metálicas y el PIB de Eslovaquia. La comprensión de estas relaciones pone de relieve el impacto relativo de cada materia prima metálica y sus combinaciones en las previsiones del PIB. Por lo tanto, centrarse en las materias primas metálicas en Eslovaquia puede afectar significativamente al desarrollo económico futuro. El uso de conjuntos de datos más detallados con series temporales más largas y la incorporación de datos de una economía más abierta podrían mejorar la precisión de las predicciones. A efectos de este estudio, se consideraron suficientes los datos del mercado europeo. Las posibles investigaciones futuras podrían centrarse en un área geográfica más amplia y en series temporales más largas. Este estudio tiene varias limitaciones. Los datos del PIB son trimestrales, mientras que los precios de las materias primas son diarios, lo que puede introducir un sesgo de agregación. Solo se incluyeron tres metales, excluyendo otros factores económicos. El modelo se entrenó con la muestra completa para la previsión de un paso por delante, sin validación fuera de la muestra a largo plazo. No obstante, los modelos LSTM alcanzan una precisión hasta un 5 % superior a la de las configuraciones más débiles, lo que confirma su utilidad para la evaluación del PIB a corto plazo.

Apoyo y financiación para la investigación

Referencias

Al-Ansari, M. A. y Alshare, K. 2019. The impact of Ab Khalil, M. R. y Abu Bakar, A. (2023). A Comparative Study of Deep Learning Algorithms in Univariate and Multivariate Forecasting of the Malaysian Stock Market. Sains Malaysiana, 52(3), 993-1009. https://doi.org/10.17576/jsm-2023-5203-22

Alkhareif, R. M. y Barnett, W. A. 2022. Nowcasting Real GDP for Saudi Arabia1*. Open Economies Review, 33(2), 333-345. https://doi.org/10.1007/s11079-021-09634-6

Aisy, R.R., Zulfa, L., Rahim, Y. y Ahsan, M. 2025. Residual XGBoost regression-Based individual moving range control chart for Gross Domestic Product growth monitoring. PLoS ONE 20, e0321660. https://doi.org/10.1371/journal.pone.0321660

Apanovych, Y., Rowland, Z., Borovkova, B. 2024. The impact of oil prices on the GDP of V4 Countries. ACTA Montan. Slovaca, 29, 1-12. https://doi.org/10.46544/AMS.v29i1.01

Cuaresma, J. C., Fortin, I., Hlouskova, J. y Obersteiner, M. 2024. Regime-dependent commodity price dynamics: A predictive analysis. J. Forecast., 43, 2822-2847. https://doi.org/10.1002/for.3152

Chang, A. C. y Levinson, T. J. 2023. Raiders of the lost high-frequency forecasts: New data and evidence on the efficiency of the Fed’s forecasting. J. Appl. Econom. 38, 88-104. https://doi.org/10.1002/jae.2938

Chen, J., Yi, J., Liu, K., Cheng, J., Feng, Y. y Fang, C. 2023. Copper price prediction using LSTM recurrent neural network integrated simulated annealing algorithm. PLoS ONE, 18(10), e0285631. https://doi.org/10.1371/journal.pone.0285631

Enilov, M. 2023. The predictive power of commodity prices for future economic growth: Evaluating the role of economic development. International Journal of Finance & Economics. https://doi.org/10.1002/ijfe.2821

Guo, Z., Chen, X., Li, M., Chi, Y. y Shi, D. 2024. Construction and Validation of Peanut Leaf Spot Disease Prediction Model Based on Long Time Series Data and Deep Learning. Agron.-BASEL 14, 294. https://doi.org/10.3390/agronomy14020294

Gupta, V. y Kumar, E. 2023. Hybrid Harris hawk optimization based light gradient boosting machine model for real-time trading. Artificial Intelligence Review, 56(8), 8697-8720. https://doi.org/10.1007/s10462-022-10323-0

Hájek, L. y Rezny, L. 2014. 20 years of Czech economy development-Comparison with Slovakia. E & M Ekonomie Management, 17.https://doi.org/10.15240/tul/001/2014-1-002

Jovanovic, A., Jovanovic, L., Zivkovic, M., Bacanin, N., Simic, V., Pamucar, D. y Antonijevic, M. 2025. Particle swarm optimization tuned multi-headed long short-term memory networks approach for fuel prices forecasting. J. Netw. Comput. Appl. 233, 104048. https://doi.org/10.1016/j.jnca.2024.104048

Kahraman, E. y Akay, O. 2023. Comparison of exponential smoothing methods in forecasting global prices of main metals. Mineral Economics, 36(3), 427-435. https://doi.org/10.1007/s13563-022-00354-y

Kara, A., Yildirim, D. y Tunc, G. I. 2023. Market efficiency in non-renewable resource markets: evidence from stationarity tests with structural changes. Miner. Econ. 36, 279-290. https://doi.org/10.1007/s13563-022-00312-8

Kim, G. I. y Jang, B. 2023. Petroleum Price Prediction with CNN-LSTM and CNN-GRU Using Skip-Connection. Mathematics, 11(3), 547. https://doi.org/10.3390/math11030547

Kumar, V.N., Sil, A. 2023. Five decades spatial hazard maps of atmospheric corrosion predict the rate of deterioration of steel beams in different environments of India. Corros. Rev. 41, 85-101. https://doi.org/10.1515/corrrev-2022-0028

Li, J. y Guo, Y. 2025. A hybrid model based on iTransformer for risk warning of crude oil price fluctuations. ENERGY, 314, 134199. https://doi.org/10.1016/j.energy.2024.134199

Li, Z., Yang, Y., Chen, Y. y Huang, J. 2023. A novel non-ferrous metals price forecast model based on LSTM and multivariate mode decomposition. Axioms, 12(7), Article 7. https://doi.org/10.3390/axioms12070670

Link, S., Peichl, A., Roth, C., y Wohlfart, J. 2023. Information frictions among firms and households. J. Monet. Econ. 135, 99-115. https://doi.org/10.1016/j.jmoneco.2023.01.005

Matsumoto, A., Pescatori, A. y Wang, X. 2023. Commodity prices and global economic activity. Japan and the World Economy, 66, 101177. https://doi.org/10.1016/j.japwor.2023.101177

Peersman, G., Rueth, S.K., Van der Veken, W. 2021. The interplay between oil and food commodity prices: Has it changed over time? J. Int. Econ. 133, 103540. https://doi.org/10.1016/j.jinteco.2021.103540

Rokicki, T. y Perkowska, A. 2021. Diversity and changes in the energy balance in EU Countries. Energies, 14(4), Article 4. https://doi.org/10.3390/en14041098

Santos, G. C., Barboza, F., Veiga, A. C. P. y Silva, M. F. 2021. Forecasting Brazilian Ethanol Spot Prices Using LSTM. Energies, 14(23), Article 23. https://doi.org/10.3390/en14237987

Sen, A., Akpolat, A. G. y Balkan, I. 2024. Commodity prices and economic growth: Empirical evidence from countries with different income groups. Heliyon 10, e34038. https://doi.org/10.1016/j.heliyon.2024.e34038

Shao, S.-F., Li, Y., Cheng, J. 2024. Non-fungible tokens and metal markets: time-varying spillovers and portfolio implications. Appl. Econ. Lett.https://doi.org/10.1080/13504851.2024.2363323

Song, H. y Choi, H. 2023. Forecasting stock market indices using the recurrent neural network based hybrid models: CNN-LSTM, GRU-CNN, and Ensemble Models. Appl. Sci.-BASEL, 13, 4644. https://doi.org/10.3390/app13074644

Szabo, M. 2024. Disciplining growth-at-risk models with survey of professional forecasters and Bayesian quantile regression. J. Forecast, 43, 1975-1981. https://doi.org/10.1002/for.3120

Urbina, D. A. y Rodriguez, G. 2023. Evolution of the effects of mineral commodity prices on fiscal fluctuations: empirical evidence from TVP-VAR-SV models for Peru. Rev. WORLD Econ., 159, 153-184. https://doi.org/10.1007/s10290-022-00460-7

Valásková, K. y Kramárová, K. 2015. A bootstrap analysis of macroeconomic aspects of the automotive industry in Slovakia, Transport Means 2015, PTS I AND II, ISSN 1822-296X

Wang, W. y Cheung, Y.-W. 2023. Commodity price effects on currencies. J. Int. Money Finance, 130, 102745. https://doi.org/10.1016/j.jimonfin.2022.102745

Wang, J. y Zhang, Y. 2025. A hybrid system with optimized decomposition on random deep learning model for crude oil futures forecasting. Expert Syst. Appl. 272, 126706. https://doi.org/10.1016/j.eswa.2025.126706

Wang, J., Zhang, T., Lu, T. y Xue, Z. 2023. A Hybrid Forecast Model of EEMD-CNN-ILSTM for Crude Oil Futures Price. Electronics 12, 2521. https://doi.org/10.3390/electronics12112521

Wanzala, R.W., Obokoh, L.O. 2024. Sustainability implications of commodity price shocks and commodity dependence in selected Sub-Saharan countries. Sustainability, 16, 8928. https://doi.org/10.3390/su16208928

Yasmeen, R., Huang, H., Shah, W.U.H. 2024. Assessing the significance of FinTech and mineral resource depletion in combating energy poverty: Empirical insights from BRICS economies. Resour. Policy, 89, 104691. https://doi.org/10.1016/j.resourpol.2024.104691

Ybrayev, Z., Kubenbayev, O., Baimagambetov, A. 2024. Macroeconomic effects of fiscal rules for a commodity-exporting economy: avoiding procyclical bias in Kazakhstan. Macroecon. Finance Emerg. Mark. Econ., 17, 271-294. https://doi.org/10.1080/17520843.2022.2043602

Zarkova, S., Kostov, D., Angelov, P., Pavlov, T. y Zahariev, A. 2023. Machine Learning Algorithm for Mid-Term Projection of the EU Member States’ Indebtedness. Risks, 11, 71. https://doi.org/10.3390/risks11040071

Zhang, Y., Shang, W., Zhang, N., Pan, X. y Huang, B. 2023. Quarterly GDP forecast based on coupled economic and energy feature WA-LSTM model. Frontiers in Energy Research, 11. https://doi.org/10.3389/fenrg.2023.1329376

Zhao, Y., Guo, Y. y Wang, X. 2025. Hybrid LSTM-Transformer Architecture with Multi-Scale Feature Fusion for High-Accuracy Gold Futures Price Forecasting. Mathematics, 13, 1551. https://doi.org/10.3390/math13101551

Información adicional

redalyc-journal-id: 5045

Enlace alternativo

https://revistas.ups.edu.ec/index.php/retos/article/view/11008 (html)