Dossier

Resumen: El presente artículo evalúa la existencia de convergencia o divergencia económica en los estados de la república mexicana, el análisis se efectúa para distintos intervalos de tiempo, entre 1970 y 2015, estudiando los efectos que tuvieron en términos de convergencia o divergencia los dos paradigmas económicos principales existentes en México durante la época, es decir el modelo sustitutivo de importaciones (1970-1982) periodo en el que el crecimiento estuvo basado en la demanda interna y el modelo económico de desarrollo hacia afuera que predomina hasta la actualidad. Los resultados obtenidos son presentados de forma numérica y gráfica y muestran que no hay una sola tendencia: en algunos períodos hay convergencia y en otros hay divergencia.

Palabras clave: Convergencia, divergencia, economía neoclásica, estado estacionario, Convergencia, divergencia, economía neoclásica, estado estacionario.

Abstract: The present work exposes a method to evaluate the convergence or economic divergence presented in the states of the Mexican republic, the analysis is carried out for different time intervals, between 1970 -2015, studying the effects of the two economic paradigms in Mexico during the period, the first considered of growth from within, as well as the respective to the economic opening that includes from 1985 until the present time. The results obtained are presented in numerical and graphical form; this allows simple observation of the evolution of the regression lines that determine the existence of convergence or economic divergence.

Keywords: Economic convergence, neoclassical economics, divergent, convergent reversal, steady state, Economic convergence, neoclassical economics, divergent convergent reversal, convergent reversal, steady state.

Introducción

Es común afirmar que México persiste como uno de los países más desiguales de América Latina, tanto entre familias como entre regiones. Entre los primeros trabajos sobre convergencia de estados o regiones en México, se tienen los de Juan y Rivera (1996) y Esquivel (1999), dichos trabajos fueron realizados con evidencia de corte transversal o sección cruzada. Ambos trabajos concluyen que la evidencia es consistente con la hipótesis de convergencia absoluta hasta mediados de la década de los ochenta, después esa convergencia ha cesado o incluso se ha convertido en divergencia (Ayala, Chapa, & Murguía, 2011).

En los años recientes ha existido un renovado interés en el estudio de la economía regional. Sin duda, un elemento crucial en dicho interés ha sido el renacimiento en el estudio de los determinantes del crecimiento económico y, en particular, el debate sobre la existencia o no de convergencia económica entre países o regiones. Este trabajo se enmarca dentro de esta tendencia. EI objetivo principal de este trabajo es mostrar la evolución del desarrollo regional en México, revisando la existencia o no de convergencia regional. Para ello, este artículo describe y analiza las características del proceso de crecimiento y convergencia regional del ingreso per cápita entre las regiones y los estados de México en el periodo 1970-2015. Específicamente, en este trabajo se intenta mostrar si hubo convergencia o divergencia regional en México durante el periodo de análisis.

Crecimiento y convergencia

En el modelo neoclásico se considera que, no obstante las diferencias regionales en la dotación de recursos y en el crecimiento de las variables que determinan su comportamiento, a largo plazo el crecimiento presenta una tendencia a equilibrarse entre regiones (Barro y Sala-i-Martin 1990).

El modelo neoclásico de crecimiento Solow-Swan, de acuerdo con Sala-i-Martin (2000: 20), está basado en la siguiente ecuación fundamental:

[1]

[1]En la ecuación 1,  es el stock de capital per cápita,

es el stock de capital per cápita,  representa el monto de inversión (ahorro

bruto), s es la tasa de ahorro, A es la

tecnología, representa la tasa de depreciación de la

maquinaria y n es la tasa de crecimiento de la población, la cual tiene

un efecto similar al de la depreciación sobre el stock de capital per cápita.

representa el monto de inversión (ahorro

bruto), s es la tasa de ahorro, A es la

tecnología, representa la tasa de depreciación de la

maquinaria y n es la tasa de crecimiento de la población, la cual tiene

un efecto similar al de la depreciación sobre el stock de capital per cápita.

Si la tecnología es Cobb-Douglas, la ecuación se transforma en (Sala-i-Martin 2000: 21):

[2]

[2]Una vez conocida la

evolución del stock de capital por persona a través del tiempo, se puede conocer cuál es la evolución del producto per cápita,

porque  . Como A, es constante y el

producto, y es una función monotónica de k, los movimientos de k, se reflejarán en

movimientos de y.

. Como A, es constante y el

producto, y es una función monotónica de k, los movimientos de k, se reflejarán en

movimientos de y.

La ecuación (2) indica

que el stock de capital por persona aumentará según la diferencia entre el

ahorro bruto de la economía y el término  . Si se incrementa la

tasa de ahorro s, la inversión agregada,

. Si se incrementa la

tasa de ahorro s, la inversión agregada,  ,también crecerá. El

término

,también crecerá. El

término  muestra que en la medida que crece la fracción

de la depreciación, φ, menos aumenta en el stock de capital por persona. El

término

muestra que en la medida que crece la fracción

de la depreciación, φ, menos aumenta en el stock de capital por persona. El

término  es otra razón por la

cual el stock de capital per cápita disminuye si no hay inversión

(Sala-i-Martin 2000).

es otra razón por la

cual el stock de capital per cápita disminuye si no hay inversión

(Sala-i-Martin 2000).

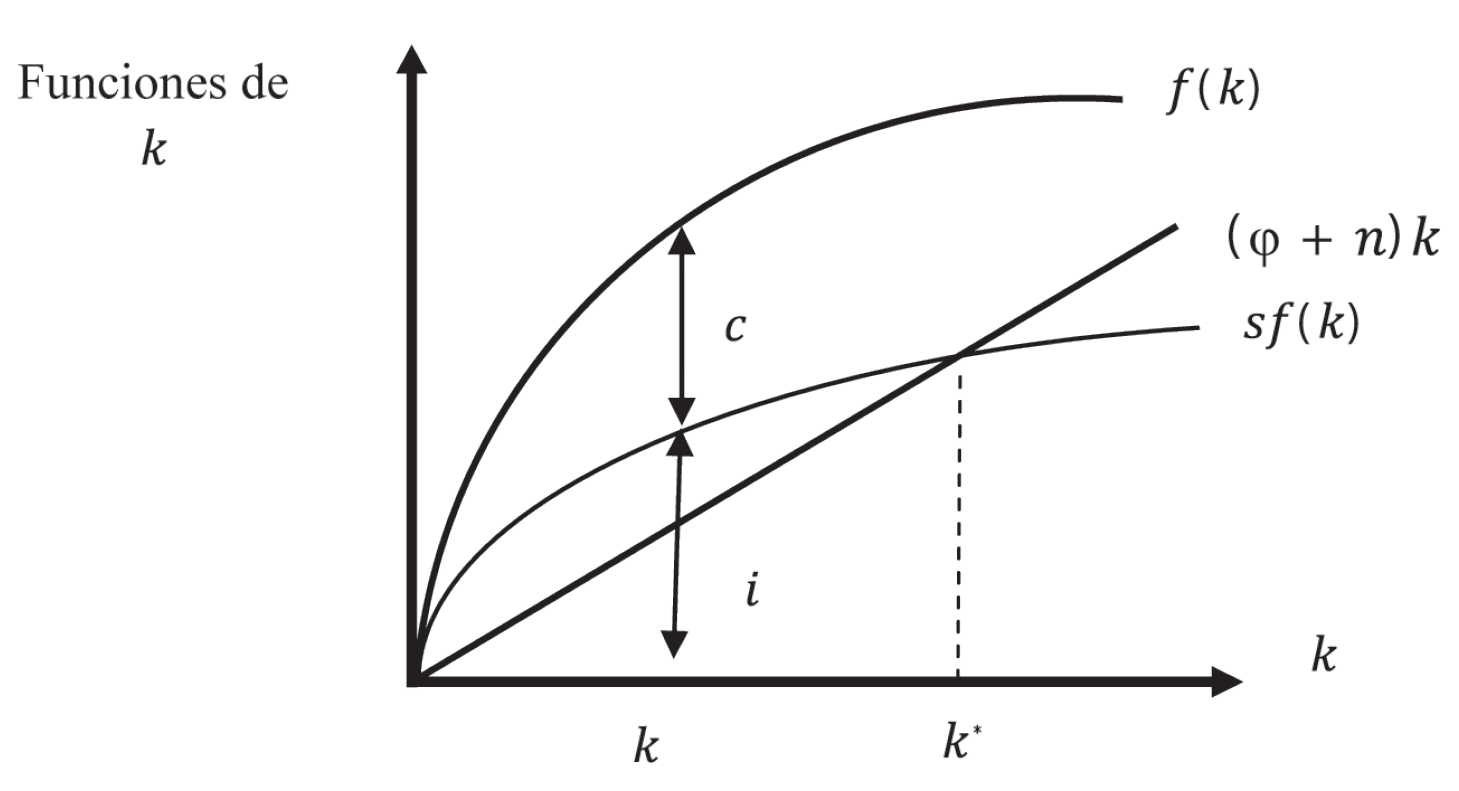

El gráfico 1 muestra todas las funciones que caracterizan el modelo de Solow-Swan, arrojando las siguientes predicciones:

Gráfico 1

El estado estacionario en el modelo neoclásico de Solow-Swan

Sala-i-Martin (2000: 22)

Para valores de k cercanos a cero la curva de ahorro está por encima de la curva de depreciación, pero como la pendiente de la curva de ahorro va decreciendo conforme aumenta k, en algún punto ambas funciones se cruzan, tal punto se llama estado estacionario.

En el punto  , de estado estacionario

la curva de depreciación es igual a la curva de ahorro, de acuerdo con la

ecuación fundamental de Solow-Swan, el capital en este punto no aumenta

, de estado estacionario

la curva de depreciación es igual a la curva de ahorro, de acuerdo con la

ecuación fundamental de Solow-Swan, el capital en este punto no aumenta  , donde

, donde  representa la tasa de cambio del capital. Si

el capital no aumenta, la producción se mantendrá en el mismo nivel y

debido a que la tasa de ahorro es constante, el ahorro y la inversión

permanecen iguales a la depreciación por lo tanto en el siguiente instante, k vuelve a tomar el valor de

representa la tasa de cambio del capital. Si

el capital no aumenta, la producción se mantendrá en el mismo nivel y

debido a que la tasa de ahorro es constante, el ahorro y la inversión

permanecen iguales a la depreciación por lo tanto en el siguiente instante, k vuelve a tomar el valor de  y así sucesivamente, tal resultado significa

que la economía permanecerá en estado estacionario. Además de lo anterior el

modelo de crecimiento Solow-Swan arroja otra

importante predicción relacionada a las diferencias entre las tasas de

crecimiento de distintas regiones o economías:

y así sucesivamente, tal resultado significa

que la economía permanecerá en estado estacionario. Además de lo anterior el

modelo de crecimiento Solow-Swan arroja otra

importante predicción relacionada a las diferencias entre las tasas de

crecimiento de distintas regiones o economías:

La tasa de crecimiento para la economía neoclásica es decreciente, es decir, que si las economías únicamente se diferencian en su stock de capital por trabajador, en la realidad se debería observar un crecimiento superior en las economías pobres que en las ricas. Dado que la tasa de crecimiento de la renta per cápita es proporcional a la tasa de crecimiento del capital per cápita, el modelo predice también una relación negativa entre la renta inicial y su tasa de crecimiento. Esta relación inversa entre la renta inicial y su tasa de crecimiento es conocida como la hipótesis de convergencia (Sala-i-Martin, 2000: 46). Con base en ello, las economías pobres deberían mostrar un crecimiento mayor que las economías ricas. Sin embargo, el modelo sólo predice convergencia cuando la única diferencia entre los países es su nivel de stock de capital inicial. Ahora bien, aún existe la posibilidad de convergencia condicional si los países presentan asimismo diferencias en sus tasas de tecnología, de ahorro, depreciación y/o de crecimiento poblacional: si dos países tienen la misma función de producción neoclásica, el más pobre mostrará un producto marginal del capital mayor, debido a que su tasa de crecimiento dependerá directamente de su distancia del estado estacionario (Sala-i-Martin, 2000: 47).

La hipótesis de convergencia señalada en el párrafo anterior se conoce como convergencia beta (β), desarrollada en (Baumol, 1986) y (Barro & Sala-i-Martin, 1990). Existe asimismo la convergencia sigma (σ), que consiste en que la diferencia en los niveles de renta entre países tiende a reducirse con el tiempo (Sala-i-Martin, 2000: 194).

Crecimiento y convergencia regional en México

Gerardo Esquivel (1999), encuentra que la brecha de ingreso entre los estados tiende a cerrarse a una tasa de aproximadamente 1.1 por ciento por año, que es una tasa muy lenta, entendiéndose porqué las desigualdades regionales en México son tan grandes y persistentes.

Esquivel estimó las regresiones de convergencia absoluta entre estados para diferentes sub-periodos. La regresión muestra que la tasa de convergencia entre 1940 y 1960 fue mucho más alta que la tasa de convergencia para todo el periodo (3 .2% & 1.2% por año). Por otra parte, los resultados para el periodo 1980-95 confirman que durante este periodo no hubo convergencia alguna (Esquivel, 1999). También realiza una medición con variables dummy, los resultados que obtuvo muestran estimaciones más altas de la tasa de convergencia.

MessmacherLinartas (2000), llega a conclusiones similares a las de Esquivel (1999), las tasas de convergencia más relevantes se presentan en el lapso comprendido entre 1970-1985.

Decuir-Viruez (2003), encuentra entre 1970-2000 un proceso débil de convergencia en la economía (de 0.2%). Para el periodo 1970-1985 obtiene un coeficiente del 1.9%. A partir de 1985 hasta el año 2000 determina que existió un proceso de divergencia económica a tasas del 2.5% y 0.4%, para los sub-periodos 1985-1994 y 1994-2000 respetivamente.

Fuentes y Mendoza (2003), encuentran que para el período 1980-1985 existió un igual a 0.048, lo que indica que en el caso de la región típica cada año se elimina 4.8% del diferencial del ingreso respecto al promedio regional (Fuentes & Mendoza, 2003).

Marco metodológico

Convergencia sigma

El análisis de convergencia sigma está basado en la medición del grado de desigualdad interregional así como en la evolución del mismo a través del tiempo, para tal objetivo se utiliza como indicador del grado de desigualdad el nivel de dispersión de la renta per cápita, medido por medio de su desviación estándar, definida por:

[3]

[3]Donde todas las

variables están medidas en términos de logarítmos  , es el valor de la

renta per cápita de la región r en el momento t, de igual manera

, es el valor de la

renta per cápita de la región r en el momento t, de igual manera  es el promedio nacional de la renta per cápita

en las distintas regiones.

es el promedio nacional de la renta per cápita

en las distintas regiones.

El problema consiste

entonces en caracterizar la evolución de  y ,

y , esto es, analizar la

evolución observada de estas variables con el fin de descubrir una ley de movimiento

que permita hacer proyecciones sobre el comportamiento futuro de cada una de

las regiones y el grado de desigualdad entre ellas. La estrategia que se ha

adoptado generalmente en la literatura consiste en postular un modelo

estocástico lo suficientemente flexible como para poder acomodar en principio

dinámicas muy dispares de la distribución (De la Fuente, 1998).

esto es, analizar la

evolución observada de estas variables con el fin de descubrir una ley de movimiento

que permita hacer proyecciones sobre el comportamiento futuro de cada una de

las regiones y el grado de desigualdad entre ellas. La estrategia que se ha

adoptado generalmente en la literatura consiste en postular un modelo

estocástico lo suficientemente flexible como para poder acomodar en principio

dinámicas muy dispares de la distribución (De la Fuente, 1998).

Beta convergencia

La evolución de la renta per cápita de la región r se describe por medio de la siguiente ecuación:

[4]

[4]Donde  es la tasa de crecimiento de la renta per cápita. El término

es la tasa de crecimiento de la renta per cápita. El término  es una perturbación aleatoria con media cero y

varianza

es una perturbación aleatoria con media cero y

varianza  . Finalmente el término

. Finalmente el término  , que resume las

características fundamentales del territorio r que podrían influir sobre

su ritmo de crecimiento, es constante en el tiempo y se distribuye entre

regiones con media cero y varianza

, que resume las

características fundamentales del territorio r que podrían influir sobre

su ritmo de crecimiento, es constante en el tiempo y se distribuye entre

regiones con media cero y varianza  (De la Fuente, 1998).

(De la Fuente, 1998).

El coeficiente determina la relación existente entre la tasa de crecimiento y el nivel de renta inicial, además mide la velocidad de convergencia (o divergencia) en la distribución de la renta per cápita de las distintas regiones, cuanto más elevado sea más rápida será la reducción de la brecha en los niveles de ingreso entre regiones o estados ricos y pobres suponiendo que todas las regiones converjan a un mismo estado estacionario determinado por  . Sí es positivo indica que la tasa de crecimiento de la renta per cápita es una función decreciente del nivel de renta per cápita inicial y por lo tanto habrá convergencia. Un negativo estaría mostrando divergencia.

. Sí es positivo indica que la tasa de crecimiento de la renta per cápita es una función decreciente del nivel de renta per cápita inicial y por lo tanto habrá convergencia. Un negativo estaría mostrando divergencia.

Continuando con el estudio de la ecuación (4) y rescribiéndola en la forma:

[5]

[5]Igualando  a cero, es posible obtener el estado

estacionario de la renta per cápita esperada en la región r, mismo que está determinado por el

coeficiente

a cero, es posible obtener el estado

estacionario de la renta per cápita esperada en la región r, mismo que está determinado por el

coeficiente  y el

parámetro de convergencia .

y el

parámetro de convergencia .

[6]

[6]

Esto es, la renta relativa de una región dada depende de sus

fundamentos  , y de la tasa de convergencia β.

Cuanto mayor sea la tasa de convergencia, menor será el diferencial de renta

con el promedio inducido por un valor dado de

, y de la tasa de convergencia β.

Cuanto mayor sea la tasa de convergencia, menor será el diferencial de renta

con el promedio inducido por un valor dado de (De la Fuente, 1998).

(De la Fuente, 1998).

Método y pasos para medir la convergencia económica

Para obtener una estimación sobre la convergencia o divergencia económica entre los Estados bajo análisis se sigue la metodología propuesta por Rionda (2008):

- 1. La unidad de análisis es el PIB per cápita obtenido por entidad federativa. Los datos obtenidos del PIB per cápita se normalizan a una unidad de análisis que permite la comparación de diferentes momentos o entidades federativas.

- 2. La producción per cápita debe estar en pesos constantes.

- 3. Se organizan los datos del PIB per cápita (con referencia al periodo más distante).

- 4. Se calculan las tasas de crecimiento del PIB per cápita de las entidades federativas para los distintos intervalos de tiempo bajo análisis. .

- 5. Se deben especificar dos periodos de referencia cronológica para hacer la comparación de los patrones de crecimiento del PIB per cápita.

- 6. Se presenta en una gráfica la dispersión de puntos correspondientes a cada una de las observaciones y a la línea de tendencia estimada. Visualmente las líneas de tendencia, cuando evolucionan reduciendo su pendiente negativa o aumentando su pendiente positiva, implican que se está generando un proceso de convergencia regional. En el caso contrario indican la existencia de divergencia. Cuando se trata de 3 o más periodos analizados y las pendientes evolucionan de forma cíclica, se habla de reversión bien sea convergente o divergente.

- 7. Se calcula el valor de las pendientes de las líneas de tendencia para cada periodo mediante la siguiente fórmula:

[7]

[7]Donde  representa el efecto de los términos de error

representa el efecto de los términos de error  , entre los tiempos 0 y T.

, entre los tiempos 0 y T.  es el nivel de estado estacionario del ingreso y x es la tasa de progreso tecnológico, la cual se asume igual para

todas las economías. El coeficiente del ingreso inicial de la ecuación (7) es

es el nivel de estado estacionario del ingreso y x es la tasa de progreso tecnológico, la cual se asume igual para

todas las economías. El coeficiente del ingreso inicial de la ecuación (7) es  , una expresión que

decrece con la longitud del intervalo de tiempo T, para un dado.

, una expresión que

decrece con la longitud del intervalo de tiempo T, para un dado.

Si se estima una

relación lineal entre la tasa de crecimiento del ingreso y el logaritmo natural

del ingreso inicial, el coeficiente se predice para ser más pequeño a lo largo

del tiempo sobre el cual la tasa de crecimiento es promediada. La razón de esto

es porque la tasa de crecimiento decrece cuando el ingreso se incrementa. El

coeficiente  se aproxima a 0 cuando T se aproxima a infinito y tiende a cuando se te aproxima a 0.

se aproxima a 0 cuando T se aproxima a infinito y tiende a cuando se te aproxima a 0.

La

ecuación (7) incluye el término  el cual es una variable explicativa. La tasa

de crecimiento de la economía i depende del nivel de ingreso inicial

el cual es una variable explicativa. La tasa

de crecimiento de la economía i depende del nivel de ingreso inicial  , pero también depende del nivel de ingreso de

estado estacionario. Para efectos de utilizar los datos del PIB per cápita por

entidad federativa, en lugar de estimar la ecuación multivariante

(7) se estimará la regresión univariante:

, pero también depende del nivel de ingreso de

estado estacionario. Para efectos de utilizar los datos del PIB per cápita por

entidad federativa, en lugar de estimar la ecuación multivariante

(7) se estimará la regresión univariante:

Donde y es el ingreso per cápita y es el término estocástico de error en la región i en el periodo t, mientras que T es el número de años del intervalo analizado, y es una expresión que incluye el término  .

.

Si las economías analizadas presentan similitud en las variables determinantes del estado estacionario, se puede considerar la existencia del estado estacionario común para la muestra, por lo que se puede presentar una convergencia tipo . La transición sería similar para todas las economías y por lo tanto se pueden comparar directamente sus tasas de crecimiento que se estiman a partir de la ecuación (8) (Plata, Calderón, & Salazar, 2010).

Análisis de resultados

Sigma convergencia entre los estados de la república mexicana en el periodo 1970-2004

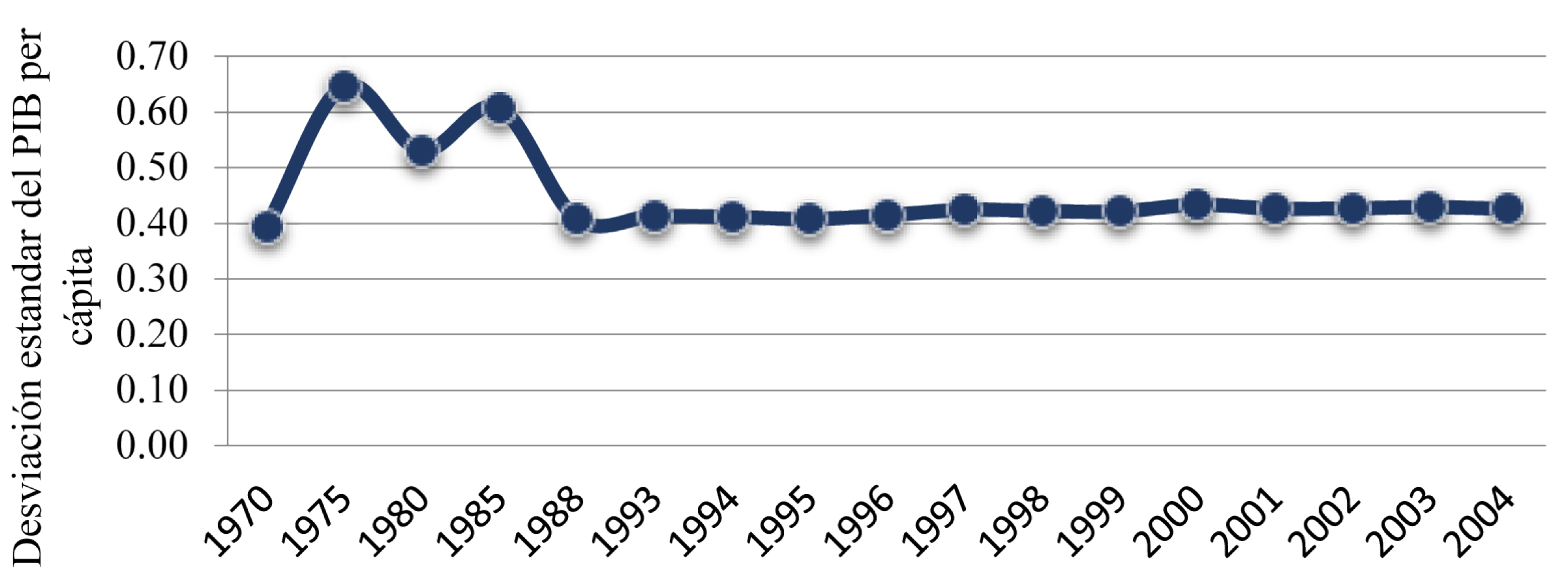

En esta sección se revisa la existencia de convergencia sigma utilizando datos del PIB per cápita de los estados de la república mexicana para el periodo 1970-2004. Se observa la evolución del nivel de desigualdad mediante una gráfica de convergencia sigma: un proceso de convergencia sigma se podría presentar porque disminuye la desviación estándar entre estados o porque aumenta el valor medio del producto per cápita. Una disminución de la desviación estándar implica que la dispersión absoluta alrededor de la media se ha reducido; por otro lado, la dispersión absoluta puede no caer, pero un incremento en el valor del producto medio implica que esta dispersión absoluta se vuelve menor con relación al nivel promedio de la variable, por lo que se reduce la dispersión relativa.

El gráfico 2 muestra el resultado obtenido en la medición de convergencia sigma para las 32 entidades federativas. La reducción de la dispersión es prácticamente nula, y si se consideran los dos extremos del periodo bajo análisis, dicha dispersión se ha incrementado en un 8.28% del año 1970 al año 2004. Los años comprendidos entre 1970 y 1985 presentan una tendencia cíclica en el incremento y disminución de la dispersión de la renta per cápita. Para el año 1988 dicha dispersión se reduce drásticamente, cayendo un 32.77% con respecto a la dispersión presentada en 1985, la cual fue la segunda más alta registrada en todo el periodo de análisis.

Gráfico 2

Sigma convergencia

Elaboración propia con base en datos de Decuir-Viruez (2003) y Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados.

A partir de 1988 no existe una tendencia clara que permita afirmar la presencia de convergencia o divergencia económica.

Beta convergencia entre los estados de la república mexicana en el periodo 1970-2004

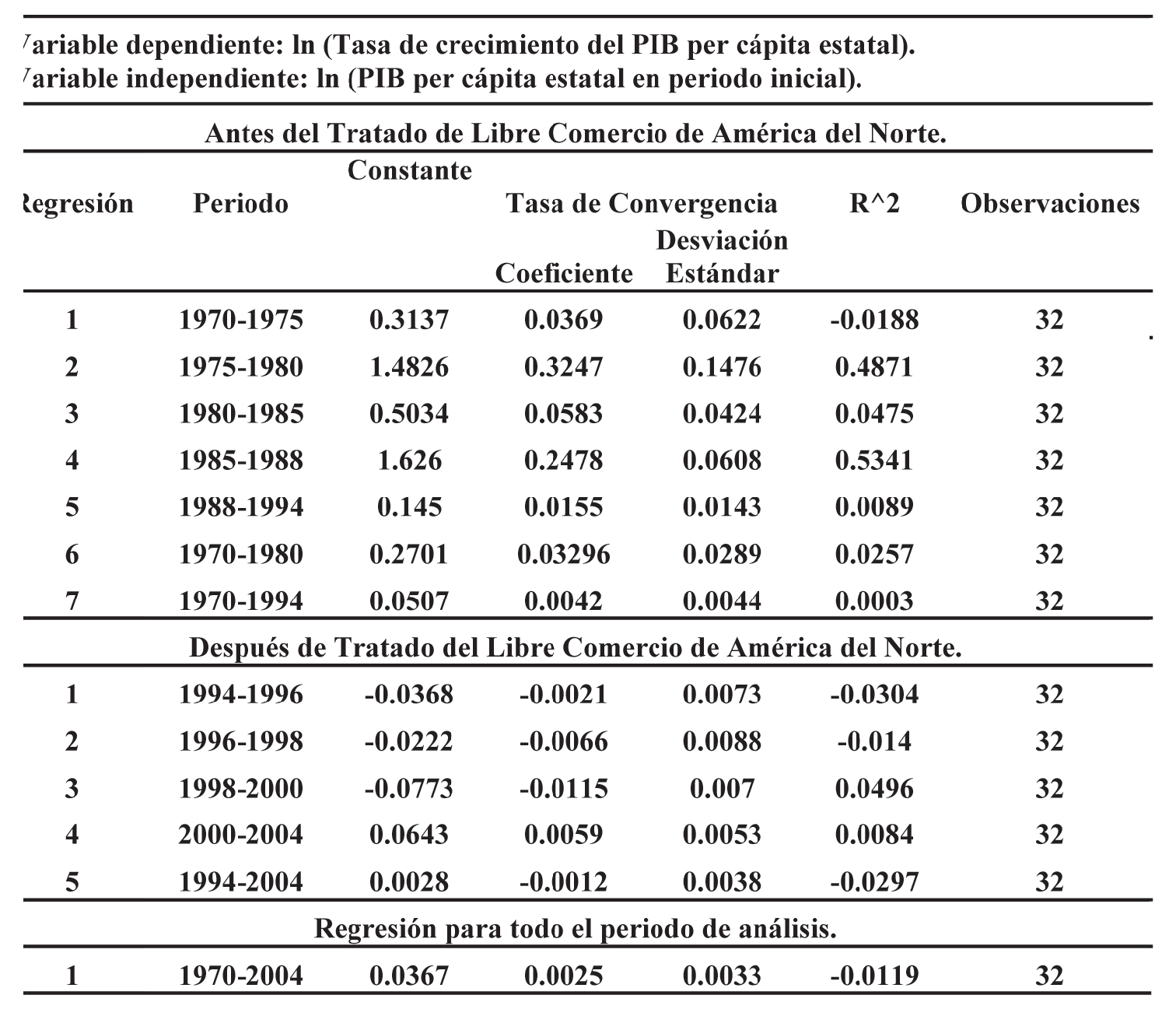

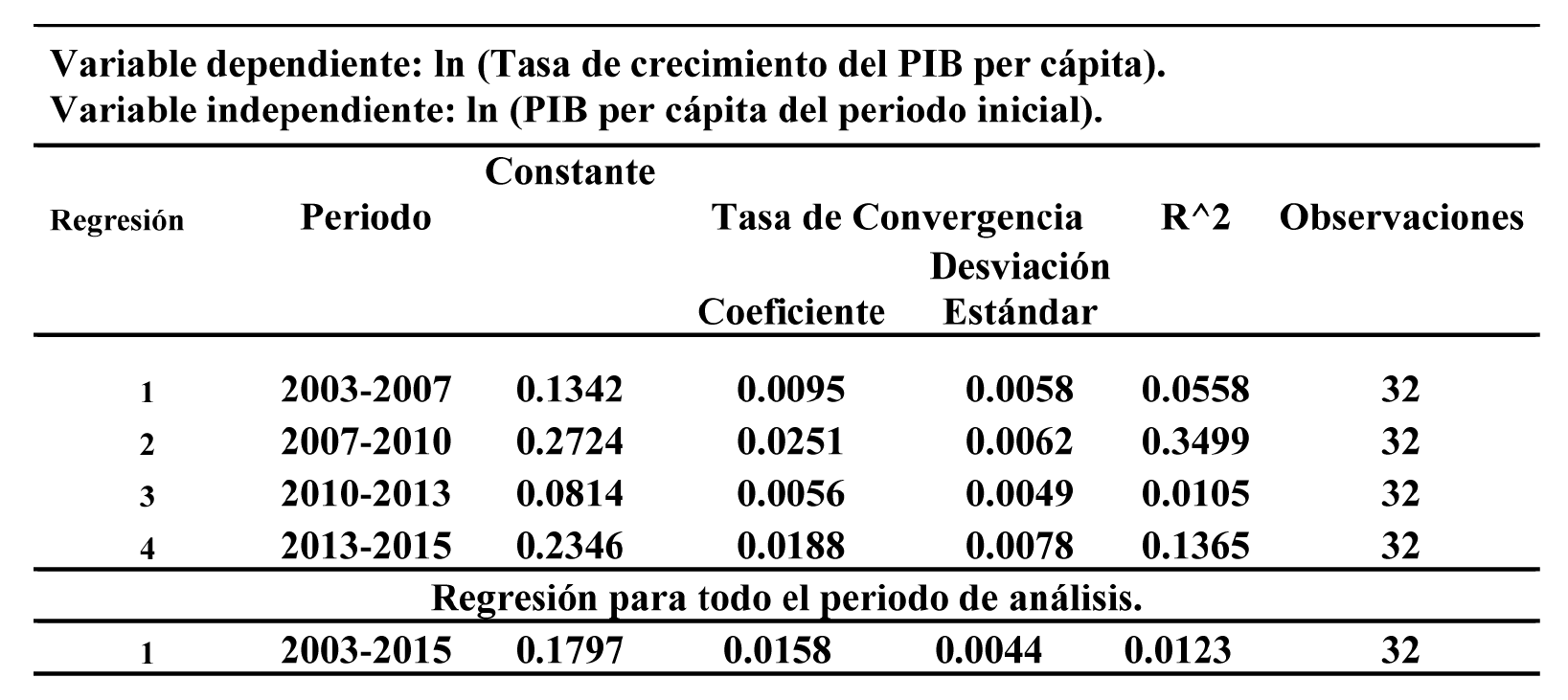

La tabla número 1 contiene los resultados de la regresión de convergencia no condicionada para el periodo global bajo análisis, así como los resultados de regresiones parciales realizadas para distintos periodos intermedios.

Estimaciones de la tasa absoluta de convergencia para los estados mexicanos 1970-1994

Elaboración propia con base en datos de Decuir-Viruez (2003) y Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados

En las regresiones estimadas la variable dependiente es la tasa promedio de crecimiento del PIB per cápita por entidad federativa durante el periodo bajo análisis, expresada por medio de una diferencia logarítmica, y la independiente es el nivel inicial de renta per cápita por estado.

Para realizar el análisis de las regresiones de convergencia es preciso tener en cuenta los siguientes resultados posibles:

-

Cuando la pendiente está indicando un proceso de convergencia.

-

Cuando la pendiente está indicando un proceso de divergencia.

-

Cuando existe un proceso de crecimiento replicante.

Los cambios en indican modificación en el PIB promedio per cápita o en el dinamismo económico de las entidades federativas de un periodo a otro.

Siguiendo a Rionda (2008), se pueden presentar los siguientes escenarios, resultado de las combinaciones entre y :

-

Si aumenta y mejora general de la economía con convergencia.

-

Si disminuye y convergencia.

-

Si aumenta y divergencia creciente.

-

Si disminuye y recesión divergente, la economía decrece y la desigualdad aumenta.

-

Si aumenta y mejora económica general, no hay convergencia ni divergencia, pero todas las regiones son más productivas.

-

Si disminuye y caída económica, no hay convergencia ni divergencia, pero todas las regiones son menos productivas.

La tabla 1 muestra los resultados de estimar la ecuación de convergencia (8) para el caso de las entidades federativas de la república mexicana a través de un procedimiento de mínimos cuadrados no-lineales, para cortes transversales con distintos periodos de longitud.

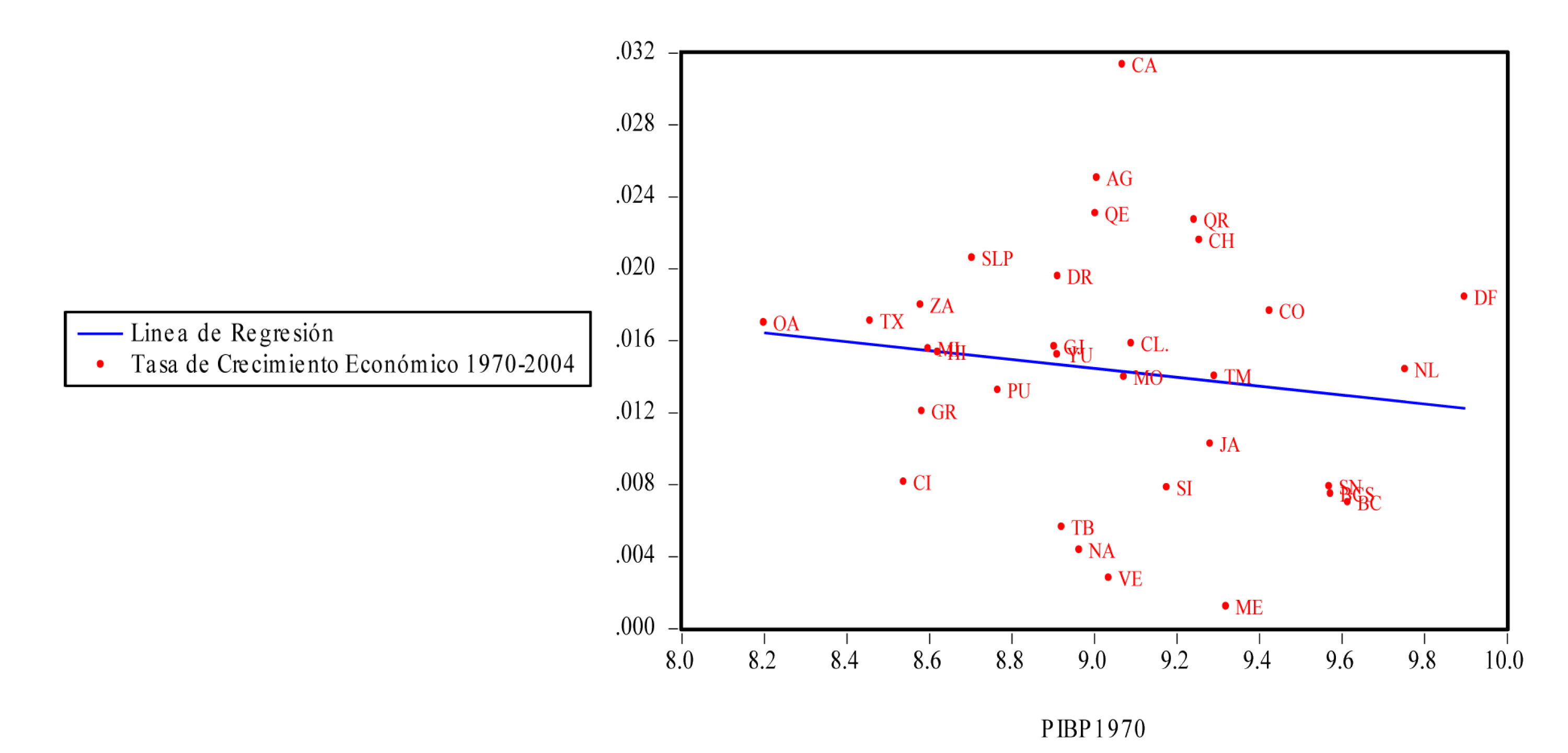

El parámetro es la tasa de convergencia hacia el común estado estacionario. Se ven ‒para el intervalo completo de tiempo-, dos tendencias en el comportamiento de , de 1970-1994 es positivo, lo que indica la presencia de un proceso de convergencia. Para 1970-1994 persiste convergencia pero a un ritmo muy lento (del 0.4%), tal relación se puede apreciar de mejor manera en el gráfico 3, que muestra la curva de regresión estimada así como la dispersión de puntos sobre el plano, correspondiente a cada estado de la república.

Gráfico3.

Convergencia beta para los estados de la república mexicana 1970-2004

Elaboración propia con base en datos de Decuir-Viruez (2003) y Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados.

Clave: AG= Aguascalientes, BC=Baja California Norte, BCS= Baja California Sur, CA=Campeche, CO=Coahuila, CL=Colima, CI=Chiapas, CH=Chihuahua, DF=Distrito Federal, DR=Durango, GJ=Guanajuato, GR=Guerrero, HI=Hidalgo, JA= Jalisco, ME=Ciudad de México, MI=Michoacán, MO=Morelos, NA=Nayarit, NL=Nuevo León, OA=Oaxaca, PU=Puebla, QE=Querétaro, QR=Quintana Roo, SLP=San Luis Potosí, SI=Sinaloa, SN=Sonora, TB=Tabasco, TM=Tamaulipas, TX=Tlaxcala, VE=Veracruz, YU=Yucatán, ZA=Zacatecas.

Asimismo, se estimaron regresiones para periodos intermedios entre 1970 y 1994, entre ellos un trienio para el lapso de 1985 a 1988 y un sexenio para los años 1988 a 1994.

Del primer al segundo periodo aumenta de 0.0369 a 0.3247, lo que es un incremento radical de la tasa de convergencia.

En las regresiones para los periodos 1970-1975 y 1975 y 1980, α pasó de 0.3137 a 1.4826, reflejando el dinamismo de la economía en el segundo quinquenio. De 1970 a 1980 México atravesaba por un proceso de convergencia económica acompañado de un crecimiento de la economía.

Si bien es cierto que el sexenio de 1970-1976 fue un periodo caracterizado por la inestabilidad en las variables macroeconómicas, también es cierto que fue un periodo basado en la idea del desarrollo hacia adentro con una política económica dirigida a fortalecer el mercado interno. Entre 1971 y 1981 la economía mexicana creció a una tasa anual de 6.7% en términos reales y 3.7% por habitante (Aparicio, 2010).

Los resultados sugieren que en México existió convergencia económica en la década de los setentas y ochentas, a pesar de que la tasa de convergencia se redujo significativamente de 1980 a 1985, pues luego aumentó de 1985 a 1988, en donde fue de 0.2478.

Los resultados de las regresiones para los sub-periodos comprendidos entre 1980 -década donde da inicio la liberalización económica-, y 2004 cuando México ya ha terminado la transición al nuevo paradigma económico, muestran un proceso de divergencia económica entre las entidades federativas. Si bien es cierto que para la década de los años setentas, ochentas y hasta el año 1994 aún existieron positivas, incluso una tasa de convergencia bastante alta presentada en el trienio 1985-1988, situación que pudo deberse al rápido crecimiento del déficit público, que fue el que permitió tasas de crecimiento y de convergencia tan elevadas en la década de 1970 a 1980, lo cual estaría reflejando una alta sensibilidad de la tasa de convergencia al gasto público,1 también es cierto que la tasa de convergencia viene decreciendo paulatinamente.

Por otra parte al analizar en su conjunto los resultados, es claro que en los últimos años del período existe un proceso de reversión divergente en el que la tasa de convergencia se comporta de manera cíclica. La tasa de convergencia absoluta crece en algunos puntos pero presenta una tendencia a ir disminuyendo, es decir, la evolución en el tiempo se da aumentando la pendiente negativa o bien disminuyendo la pendiente positiva indicando la existencia de divergencia como es el caso que aquí se presenta.

De 1994 a 1996 la tasa no sólo disminuye sino que se vuelve negativa, mostrando la existencia de divergencia. Se vuelve más negativa para los sub-periodos 1996-1998 y1998-2000, mientras que también disminuye, por lo que se estaría en el cuarto de los escenarios del desarrollo, cuando α disminuye y indicando recesión divergente.

Sin embargo a pesar de que existen negativas que prueban la existencia de divergencia también es cierto que la intensidad de dicho proceso es muy débil, ya que las tasas de divergencia apenas llegan al 1.15% en su caso más agudo. No se podría argumentar de manera contundente, que el cambio de paradigma económico que experimentó México a partir de 1982, ha influido de manera significativa en el incremento de las disparidades regionales en el nivel de ingreso per cápita.

La desviación estándar de cada región con respecto a la recta de regresión ajustada resulta interesante como indicador en su comportamiento neto del efecto de convergencia, como es sabido la teoría económica identifica diversos mecanismos que hacen que las regiones inicialmente más pobres tiendan a crecer automáticamente a tasas superiores al promedio, reduciendo la brecha existente con las regiones más ricas. Un método sencillo para limpiar las tasas de crecimiento regionales de este efecto de convergencia, haciéndolas así más comparables unas con otras, consiste en trabajar con el residuo de la ecuación de regresión. Multiplicando el coeficiente de la pendiente de la regresión por la renta inicial de cada entidad federativa se obtiene el valor esperado de su tasa de crecimiento. Substrayendo esa cantidad de la tasa de crecimiento observada se obtiene una tasa de crecimiento corregida en la que se ha eliminado el efecto convergencia. Este indicador ‒que corresponde a la desviación de cada economía con respecto a la recta ajustada de regresión-, resume lo bien o mal que ha ido cada región con relación al patrón medio de comportamiento descrito por la recta de regresión:

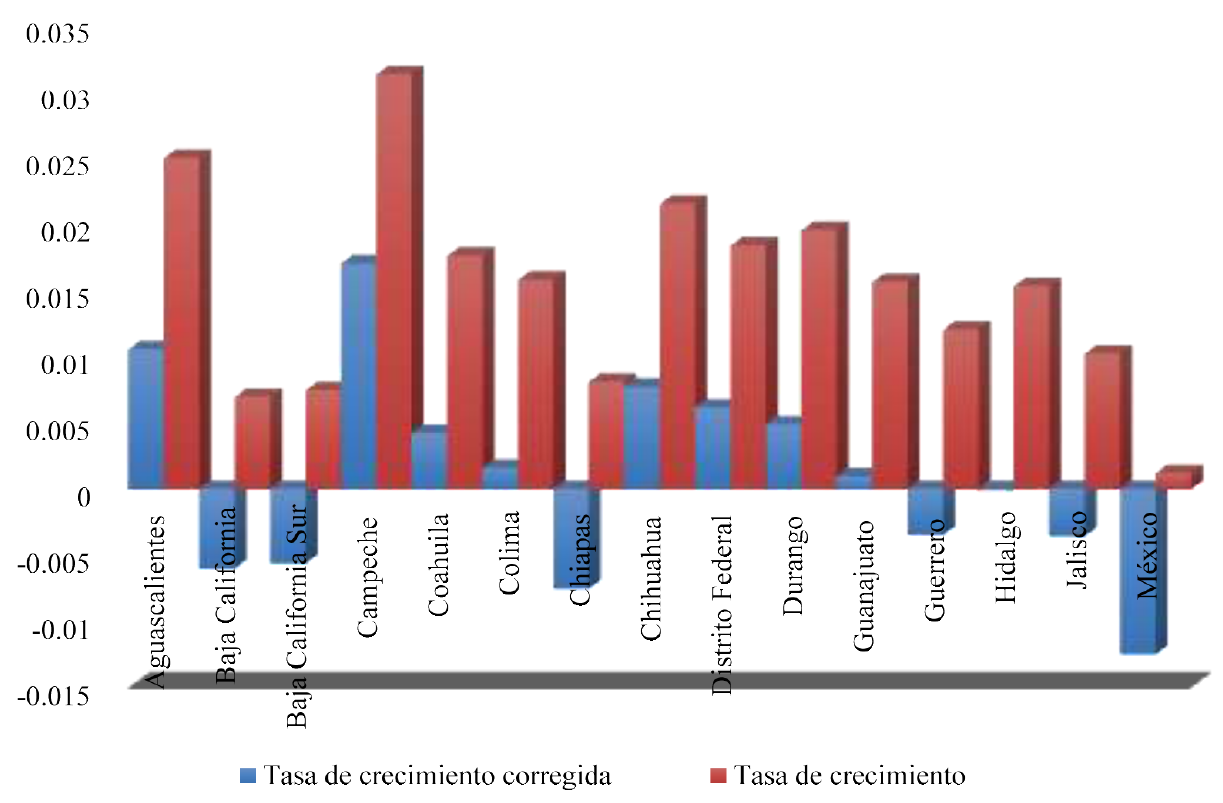

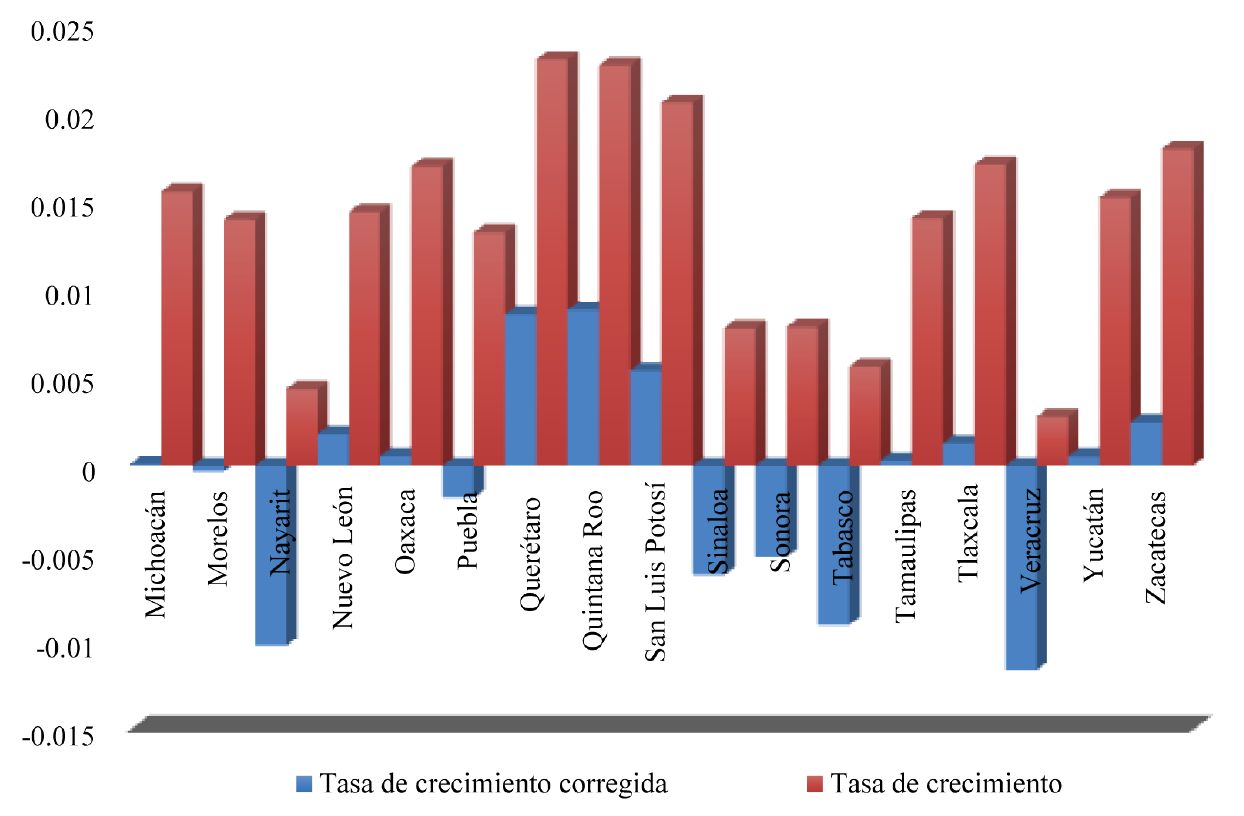

Los gráficos 4 y 5 muestran las tasas de crecimiento brutas y corregidas de los estados de la república mexicana durante el periodo 1970-2004, la diferencia existente entre ambos indicadores es bastante amplia para algunos casos.

Los estados con las mejores tasas tanto corregidas como en sus tasas brutas son Campeche, Quintana Roo, Querétaro y Aguascalientes. El peor comportamiento lo presentan los estados de Chiapas y Guerrero, mismos que a pesar de sus bajos niveles de PIB per cápita han crecido a tasas inferiores a las descritas por la región promedio representadas por la línea de regresión; el Distrito federal es el que tiene la tasa de crecimiento más baja sin embargo es una entidad con un nivel de ingreso per cápita alto. El Distrito Federal ‒junto a Veracruz y Nayarit-, presenta las tasas corregidas más bajas así como también tres de las tasas brutas de crecimiento más bajas en todo el país para el periodo de estudio.

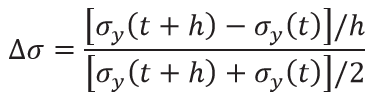

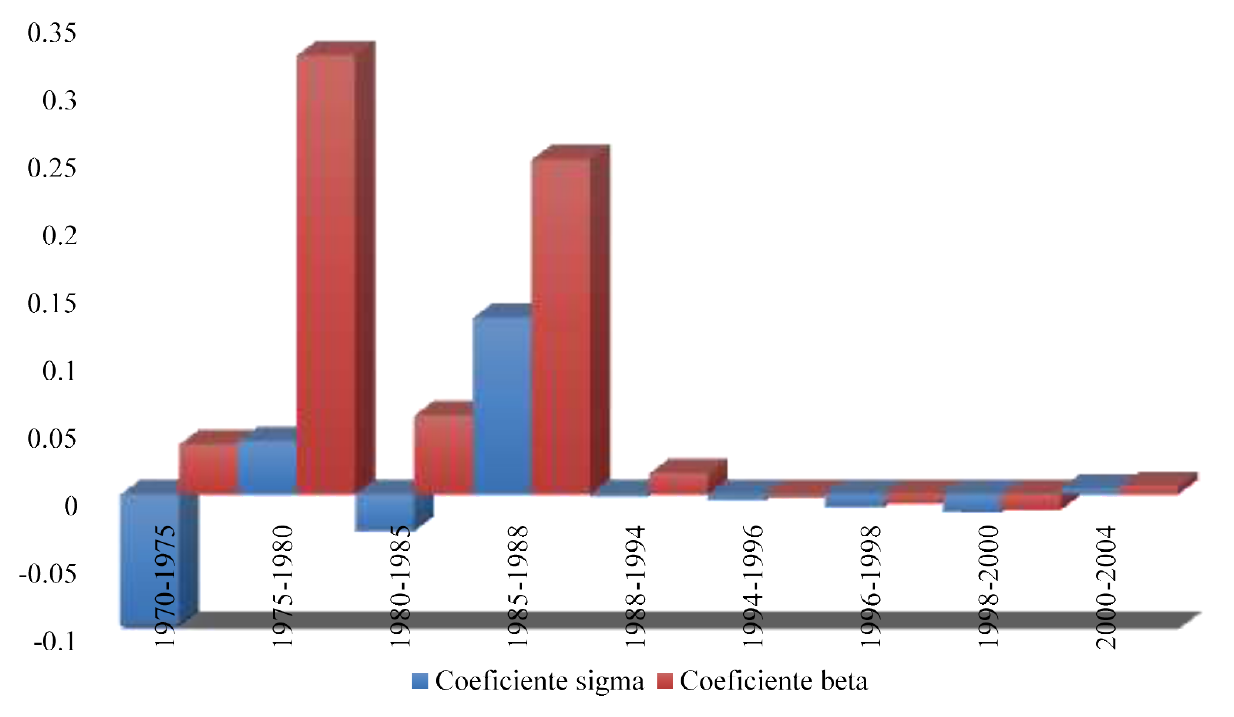

Es interesante revisar si se han producido cambios durante los sub-periodos para los cuales ya se realizaron las respectivas regresiones, y además calcular también la tasa de convergencia sigma para cada intervalo temporal. Este último indicador se define como la reducción porcentual anual media de la desviación estándar del PIB per cápita entre el comienzo y el final del periodo t al t + h, esto es:

[9]

[9]Las tasas de convergencia sigma y beta que se resumen en el gráfico 6 muestran una clara tendencia hacia a la ralentización de la convergencia, incluso existe una débil tendencia a la divergencia a partir de finales de los años ochenta, confirmando de esta manera el patrón que se había inferido con anterioridad. Los coeficientes sigma y beta muestran comportamientos homogéneos con excepción de los periodos 1970-1975 y 1980-1985 donde los coeficientes muestran tendencias opuestas.

Gráfico 4

Tasa de crecimiento 1970-2004, valor observado y corregido por efecto de convergencia

Elaboración propia con base en datos de Decuir-Viruez (2003) y Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados.

Tasa de crecimiento 1970-2004, valor observado y corregido por efecto de convergencia

Elaboración propia con base en datos de Decuir-Viruez (2003) y Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados.

Gráfico 6

Tasa de convergencia beta y sigma por sub-periodo

Elaboración propia con base en datos de Decuir-Viruez (2003) y Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados.

Para el quinquenio 1980-1985 se estimó un coeficiente beta positivo y un sigma negativo, sin embargo es necesario resaltar en este caso que en el quinquenio precedente se obtuvieron tasas grandes tanto de convergencia beta como sigma.

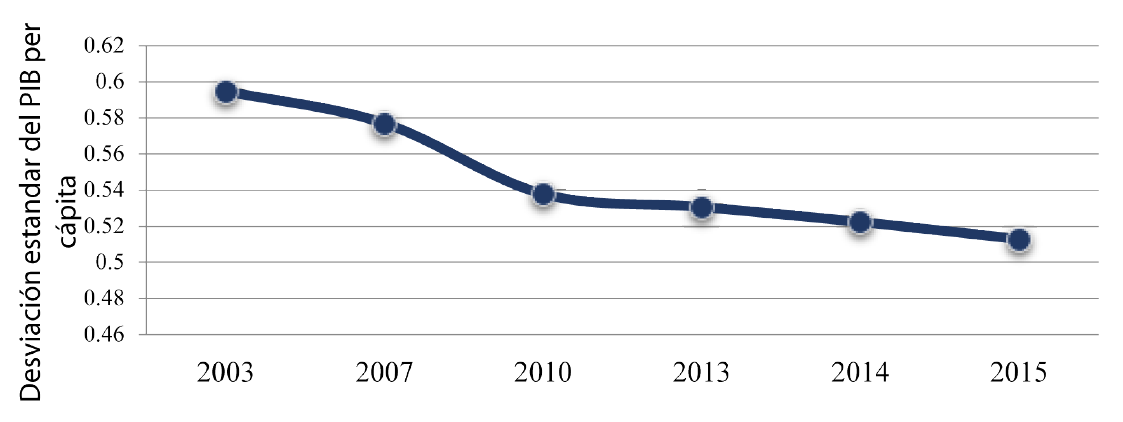

Sigma y beta convergencia entre los estados de la república mexicana en el periodo 2004-2015

Analizando conjuntamente las mediciones de convergencia sigma y las tasas de convergencia beta presentadas en el gráfico 7 y la tabla 2, se observa que existe una tendencia de convergencia económica durante el periodo. La convergencia sigma está indicando que la dispersión del ingreso observa un patrón descendente en todos los momentos para los cuales se realizó la estimación, aunado a esto las pendientes de las regresiones efectuadas para cada sub-periodo resultaron positivas, por lo tanto las estimaciones son congruentes con el patrón observado de convergencia sigma, tal como predice el modelo neoclásico con base en la hipótesis de convergencia. Sin embargo, se debe tener cuidado en la interpretación de estos resultados, ya que la tasa de convergencia estimada para todo el periodo fue de 1.5%, lo cual estaría mostrando un proceso de convergencia económica realmente lento.

Además, al suponer que es igual para todas las regiones se acepta que la única diferencia entre estados radica en sus niveles de stock de capital inicial, lo cual podría conducir a un error, pues el nivel de renta del estado estacionario está determinado por una gran cantidad de factores que difieren entre regiones, como lo es la tasa de ahorro, la tasa de crecimiento de la población, la tasa de depreciación, los factores tecnológicos, marco institucional y legal, entre otros.

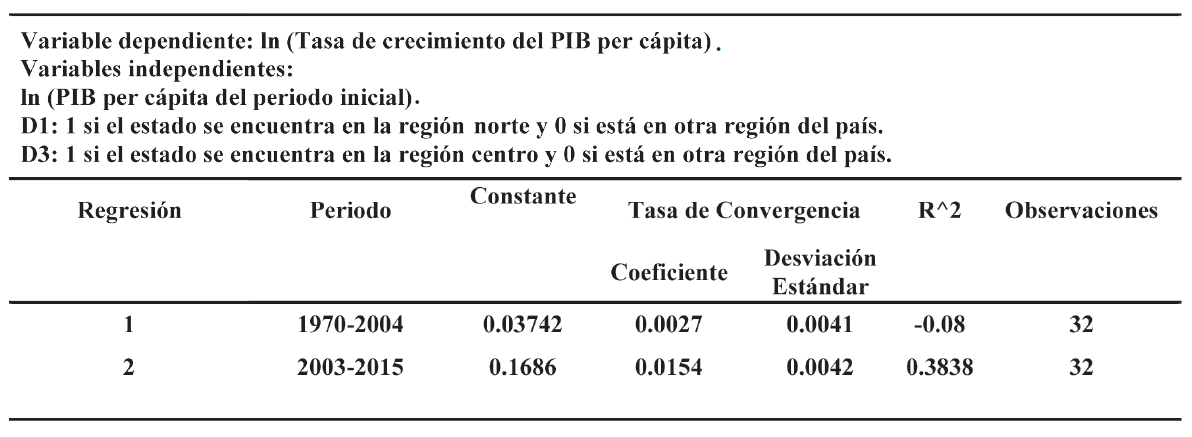

Estimaciones de la tasa absoluta de convergencia para los estados mexicanos 2003-2015

Elaboración propia con base en datos del Instituto Nacional de Estadística y Geografía (2015). «Banco de Información Económica». Producto interno bruto por entidad federativa, base 2008.

Gráfico 7

Sigma convergencia

Elaboración propia con base en datos del Instituto Nacional de Estadística y Geografía (2010). «Banco de Información Económica». Producto interno bruto por entidad federativa, base 2008.

Finalmente para caracterizar de una manera más precisa el comportamiento de la renta per cápita en las entidades federativas de la república mexicana, se presentan en la tabla 3 los resultados de estimar una ecuación de convergencia condicionada, usando variables dummy para intentar controlar posibles diferencias fundamentales entre regiones.

Estimaciones de convergencia condicional para los estados mexicanos 1970- 2004 y 2003-2015

Elaboración propia con base en datos de Decuir-Viruez (2003), Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados y el Instituto Nacional de Estadística y Geografía (2010).

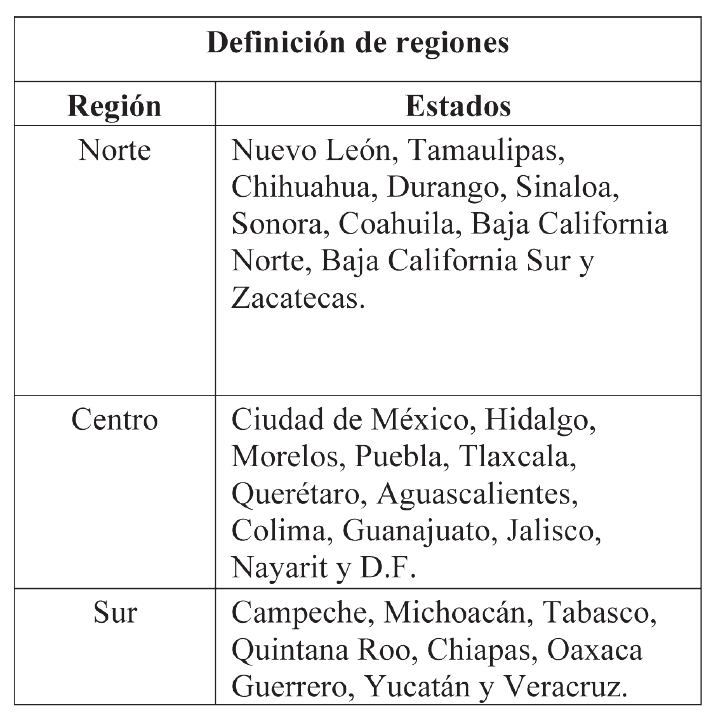

Para tales fines se divide el país en tres regiones principales, las cuales representarán las dummy que capturarán las diferentes particularidades que determinan el estado estacionario de cada región, de tal forma que ahora el coeficiente ‒que se suponía igual para todas las regiones-, se descompondrá en las variables dummy (D1: Región Norte, D2: Región Sur, D3: Región centro), permitiendo obtener una especificación econométrica como la que se muestra a continuación:

[10]

[10]Donde:

: Es la tasa de crecimiento

promedio de la región i.

: Es la tasa de crecimiento

promedio de la región i.

: Es el parámetro que

determina la tasa de convergencia.

: Es el parámetro que

determina la tasa de convergencia.

: Es una variable

aleatoria.

: Es una variable

aleatoria.

: Es el nivel de renta

de la región i en el periodo inicial.

: Es el nivel de renta

de la región i en el periodo inicial.

D1: 1 si el estado se encuentra en la región norte y 0 si está en otra región.

D3: 1 si el estado se encuentra en la región centro y 0 si está en otra región.

: Es una constante que captura las peculiaridades de la región sur, debido a que ésta no puede introducirse en la ecuación de manera directa por medio de una variable dummy.

Definición de regiones

Nota: La agrupación de los estados no corresponde a ninguna regionalización realizada con anterioridad, la justificación de dicha agrupación va más allá de los objetivos de la presente investigación.

Los estados que conforman cada región se muestran en la tabla 4.

Las regresiones de convergencia condicional que se efectuaron para los dos periodos principales de análisis en esta investigación muestran que la inclusión de variables dummy regionales produce estimaciones del coeficiente de convergencia similares a las que se obtuvieron en las regresiones de convergencia absoluta, con la diferencia de que los coeficientes que se obtienen agregando linealmente variables dummy son estadísticamente más significativos. Por otra parte la interpretación del coeficiente de convergencia condicional es bastante distinta al obtenido para la estimación de convergencia absoluta, este último mide la velocidad media con la que las distintas regiones se acercan al supuesto estado estacionario común, mientras que el primero mide la velocidad media con la que las diferentes regiones se aproximan a su propio estado estacionario. Al introducir variables dummy al análisis, se debe tener claro que estas variables capturan todas aquellas diferencias que hacen que las regiones converjan a estados de equilibrio de largo plazo distintos, sin embargo no explican cuáles son los factores que generan dicha situación, esos elementos pueden ser muy variados, desde diferencias en el capital humano, en las tasas de ahorro, el desarrollo tecnológico, factores geográficos y climáticos, factores sociales, etc.

Conclusiones

Los resultados obtenidos en el presente artículo sugieren que durante el periodo 1970- 2004 existieron dos patrones respecto a los procesos de convergencia. Por una parte en la década de los setenta y los ochentas existieron tasas de convergencia. A partir de 1988 -cuando México está sufriendo la transición hacia el paradigma de libre mercado-, el patrón se revierte generando tasas negativas que estarían indicando un proceso de divergencia económica entre los estados de la república mexicana.

Sin embargo, las tasas que se estimaron para el periodo 1994-2004 no son lo suficientemente altas como para poder afirmar que la apertura comercial generó una mayor polarización en los nivel de ingreso de las distintas regiones del país.

Al profundizar el análisis de convergencia económica incluyendo variables dummy regionales para condicionar el modelo de regresión, y poder captar las peculiaridades que hacen que cada región tienda a estados estacionarios distintos, se obtuvieron tasas similares a las que se estimaron en las regresiones de convergencia absoluta.

Es importante resaltar que de los resultados de las regresiones con variables dummy, se observó que de las tres pendientes estimadas las más altas fueron registradas por la región norte y la región centro, tales resultados apuntan hacia la persistencia -probablemente de manera indefinida-, de importantes disparidades en el nivel de ingresos per cápita entre las distintas regiones de la república mexicana, por lo tanto una reducción significativa de la desigualdad entre regiones para los años futuros sería muy poco probable.

Referencias

Aparicio, A. C. (2010). Economía Mexicana 1910-2010: Balance de un Siglo. Ciudad de México: Espacio Común de Educación Superior y Facultad de Economía de la Universidad.

Ayala, G. E., Chapa, C. J., & Murguía, H. J. (2011). Una reconsideración sobre la convergencia regional en México. Estudios Económicos, 218.

Barro, R., & Sala-i-Martin, X. (1990). Economic growth and convergence across the United States. NBER Working Paper Series, No. 3419.

Baumol, W. (1986). “Productivity Growth, Convergence, and Welfare: What the Long-Run Data Show”. The American Economic Review, Vol. 76, No. 5, 1072-1085.

De la Fuente, A. (1998). Algunas Técnicas Para el Análisis de la Convergencia Con Una Aplicación a Regiones Españolas. Barcelona: Instituto de Análisis Económico, Campus de la Universidad Autónoma de Barcelona.

Decuir-Viruez, L. (2003). Institutional Factors In The Economic Growth Of Mexico. Canterbury: Department of Economics: University of Kent.

Esquivel, G. (1999). Convergencia Regional en México, 1940-1995. Centro de Estudios Económicos, 16-17.

Fuentes, N. A., & Mendoza, J. E. (2003). Infraestructura Pública y Convergencia Regional En México. Comercio Exterior, 186-187.

INEGI. (2005). Estadísticas Históricas de México. Tomo II, Cuarta Edición.

Juan-Ramón, H., & Rivera-Batiz, L. (1996). Regional Growth in Mexico: 1970-93. International Monetary Fund, 6-11.

Linartas, M. M. (2000). Desigualdad Regional en México.El Efecto del TLCAN y otras Reformas Estructurales. Dirección General de Investigación Económica del Banco de México.

Plata, L. P., Calderón, J. E., & Salazar, S. R. (2010). Convergencia Economica En México 1950-2003. PERSPECTIVAS. Revista de Análisis de Economía, Comercio y Negocios Internacionales, 147-148.

Rionda, J. I. (2008). Método Simple Para Evaluar La Convergencia/Divergencia En el Desarrollo Regional. TECSISTECALT, 8-9.

Sala-i-Martin, X. (2000). Apuntes de Crecimiento Economico. Barcelona: Antoni Bosch.

Notas

Declaración de intereses