Ensayos

CONFLUENCIA DE TEORÍAS EN TORNO A LA RESPONSABILIDAD SOCIAL EMPRESARIA (RSE)

CONFLUENCE OF THEORIES BASED ON THE CORPORATE SOCIAL RESPONSIBILITY (CSR)

CONFLUENCIA DE TEORÍAS EN TORNO A LA RESPONSABILIDAD SOCIAL EMPRESARIA (RSE)

Ciencias Administrativas, núm. 8, pp. 43-52, 2016

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 01 Febrero 2016

Aprobación: 01 Junio 2016

Resumen: La realidad empresarial muestra que cada vez más empresas manifiestan desarrollar gestiones que se fundamentan en los conceptos de la Responsabilidad Social Empresaria, la Teoría de los Stakeholders y la Sostenibilidad. Conjuntamente, crecieron significativamente los escritos científicos sobre estas temáticas, en los que no siempre resulta posible distinguir claramente sus orientaciones teleológicas y los paradigmas desde los que expresan sus ideas. A partir de estas premisas, a través de una investigación bibliográfica, se buscó desarrollar un esquema que permita discriminar esos diferentes aportes doctrinarios sobre la base de los enfoques teóricos que los sustentan y en función de los medios y actividades que proponen. Con este fin se reelaboró un esquema de Galbreath (2006) logrando así una taxonomía que ayuda a discriminar los aportes doctrinarios en categorías que van desde el enfoque accionarial puro hasta las contribuciones en las que prevalecen la ética y la transparencia. Se proporciona un listado no exhaustivo de las principales corrientes dentro de este esquema ordenador, así como un listado de acciones y actividades correspondientes a cada enfoque teórico.

Palabras clave: Responsabilidad Social Empresaria, Teoría de los Stakeholders, Sostenibilidad.

Abstract: The business reality shows that a growing number of companies are developing management efforts based on the concepts of Corporate Social Responsibility, Stakeholder Theory and Sustainability. Together, scientific papers about these subjects have increased significantly, wherein is not always possible to clearly distinguish their teleological guidelines and paradigms from where their ideas are expressed. On that basis, through a bibliographic research a scheme was developed, allowing the identification of different doctrinal contributions based on theoretical approaches that supports them and in accordance with resources and activities proposed. To this end, a Galbreath scheme has been reworked (2006), achieving a taxonomy that helps to discriminate doctrinaire contributions in categories ranging from pure equity approach to contributions where ethics and transparency prevails. A non-exhaustive list of the mainstreams within this planning scheme is provided, as well as an action and activity list related to each theoretical approach.

Keywords: Corporate Social Responsibility, Stakeholder Theory, Sustainability.

Introducción

Este trabajo se origina en el interés académico-profesional que desde hace años despierta la Responsabilidad Social Empresaria -RSE- y la incorporación gradual a sus contenidos fundamentales de los conceptos de la Teoría de los Stakeholders y del Desarrollo Sostenible, los que a partir de su combinación incrementaron su complejidad así como su interés, al punto que hoy la conjunción de estos constructos constituye uno de los temas a los que más atención se le brinda en los ámbitos académicos, representando uno de los últimos conceptos de gestión que las empresas aún están incorporando.

La literatura sobre estos temas es abundante así como diversas las opiniones y corrientes existentes, de modo que aquel no demasiado informado resulta abrumado por la cantidad de diferentes pensamientos y significados como también por los cruces e interrelaciones que se producen entre sus conceptos. Estas circunstancias dan cuenta de la necesidad de abordarlos partiendo de un enfoque que asuma su interrelación y mutua tributación.

Las empresas que deciden gestionar adoptando conceptos incorporados dentro de estas teorías pueden seguir diferentes orientaciones, las que no siempre se explicitan formalmente. Estas empresas realizan manifestaciones públicas de esa decisión a través de diversos informes -informes y reportes socio-ambientales- en los que resulta difícil distinguir el criterio de gestión desarrollado. De manera tal que a través de esos medios, si así quisieran, las empresas no tendrían dificultad en “mostrarse” ante la sociedad como éticas y legítimas cuando en verdad podrían no serlo, no teniendo los terceros a ella posibilidades de discriminar respecto de esas gestiones.

Esta circunstancia se profundiza pues no existen escalas de valoración que permitan identificar qué tipo de actuación empresaria expresa un real compromiso con los valores expresados por las teorías nombradas, pudiendo ser, en algunos casos, representaciones que buscan mostrar ante la sociedad que se están realizando gestiones comprometidas socio-ambientalmente cuando tal vez esas acciones no tengan el impacto y la profundidad que dicen tener.

Esta situación de la realidad empresarial se corresponde con numerosos y diferentes aportes doctrinarios, los que predican sobre algunas de las temáticas señaladas o sobre ideas que podrían encuadrarse tanto en un concepto como en los otros. Y esos escritos académicos no siempre expresan claramente el fin último y las consecuencias deseadas de sus proposiciones. En muchas ocasiones se predica sobre la base de ciertas ideas que hoy se consideran fundamentales en las actuaciones empresarias -ética, transparencia, sensibilidad social, cuidado ambiental entre otras- pero luego se proponen actividades y acciones que sólo buscan hacer una aplicación egoístamente ilustrada de esos aspectos. El lector no especializado puede llegar a no distinguir entre los aportes que realmente se fundamentan en aquellos importantes valores de aquellas contribuciones que proponen la búsqueda tradicional de maximización de las utilidades por parte de los accionistas pero a través de acciones y fundamentos más políticamente correctos y acordes con las expectativas que las sociedades contemporáneas tienen hoy de las empresas.

Por ello el objetivo de esta investigación bibliográfica es la elaboración de un marco referencial que ayude a identificar los diferentes aportes doctrinarios sobre la base de sus enfoques teóricos así como de las actividades y los medios que proponen para alcanzar sus objetivos.

El trabajo se inicia analizando los orígenes históricos de las temáticas analizadas y los aspectos más salientes de su desarrollo histórico. Luego se expone la metodología utilizada y a continuación los resultados conseguidos, para finalmente mostrar las conclusiones y una probable línea de investigación tendiente a poner a prueba el instrumento elaborado.

Fundamento teórico

En esta investigación se trabajó sobre tres ejes conceptuales: RSE, Teoría de los Stakeholders y Sostenibilidad. Considerando el extenso campo de aportaciones sobre estos conceptos, sólo se harán algunas referencias a los aspectos más salientes de cada concepto.

RSE

En los albores de la formación de empresas en EEUU, el paternalismo se constituyó implícitamente en la manera de entender la RSE, y ésta en la manera de contrarrestar las críticas por el gran tamaño que las empresas estaban logrando, su enorme poder, sus prácticas contrarias a la libre competencia y sus condiciones laborales cercanas a la explotación.

Así, la RSE inicia su desarrollo pragmático en el marco de una impronta fuertemente orientada hacia la filantropía, pero no impulsada por las empresas sino por sus propietarios, quienes la entendían como la consideración voluntaria de objetivos sociales públicos junto con los económicos privados (Bowen, 1953).

Las raíces modernas de la RSE se remontan al período posterior a la II Guerra Mundial, ya que existía en la mente de los empresarios occidentales de esos años el pensamiento de que aquella serviría para alinear los intereses empresariales con la defensa del capitalismo de libre mercado, en contra de lo que se percibía en ese momento como el peligro del comunismo soviético.

En ese contexto numerosos empresarios comenzaron a hablar de la responsabilidad social de sus empresas y de la atención que ellas debían darle a los diferentes interesados, tal como lo expresa Abrams (1951) indicando que las empresas deben conseguir un equilibrio que sea equitativo y factible de las demandas planteadas por los grupos directamente interesados, como accionistas, empleados, clientes y público en general, siendo que la responsabilidad de la administración empresaria, en sentido amplio, se extiende más allá de la búsqueda del equilibrio entre los diversos reclamos, ya que tiene la obligación de actuar por el bien común y por la armonía entre los hombres de una sociedad.

Esta visión de la RSE, denominada convencional, caracterizada por un paternalismo decimonónico, si bien se expresa fuertemente en esos primeros años, nunca desaparece completamente como expresión de la RSE. Fundamentada en un despotismo ilustrado lleva a las empresas a preocuparse por sus stakeholders no accionariales, con especial dedicación por los menos favorecidos de la sociedad, desarrollando acciones sociales voluntarias, filantrópicas y altruistas, pero sin alterar el orden impuesto por el liberalismo político-económico imperante.

En los sesenta del siglo pasado Davis (1960, p. 60) define la RSE en un contexto de gestión “como aquellas decisiones y acciones tomadas por los empresarios por razones al menos parcialmente más allá del interés económico o técnico de la firma”. A su vez, Walton (1967, p. 18) dice: “el nuevo concepto de RS reconoce la íntima vinculación entre la corporación y la sociedad y se da cuenta de que tales relaciones deben tenerse en mente por los altos directivos cuando la corporación y sus grupos relacionados persiguen sus objetivos respectivos”.

En los ochenta del siglo pasado se conforma un nuevo paradigma que impulsa con fuerza definitiva el concepto de RSE como gestión empresarial para enfrentar al entramado de cuestiones relacionadas con los retos económicos, sociales y medioambientales de la globalización, la internacionalización de la economía y, especialmente, los desastres ambientales producidos por accidentes que protagonizan grandes empresas además de los escandalosos fraudes empresariales de esos años.

La mayoría de las definiciones actuales (Baumann, 2016; Dempsey, 2015; Argandoña, 2015), explícita o implícitamente, consideran la dimensión ética como integrante del concepto así como también que las empresas están vinculadas -intencionalmente o no- con sus stakeholders no accionariales. Así, la RSE es el resultado implícito o explícito de la reflexión de la naturaleza de la empresa, de su forma de “ser”, de su rol social y sus relaciones con sus stakeholders, internos como externos, de manera que en su accionar debe considerar tanto a aquellos que influyen como a los que son influidos por ella, y a la sociedad en general: local, regional, nacional, universal, presente y futura.

En la actualidad el tema de la RSE no sólo se nutre de los aportes doctrinarios sino también de iniciativas de organismos e instituciones preocupadas por esta temática. Por ejemplo los Libros Verdes y la Estrategia Renovada de la Comisión Europea (2011 - 2014) y los informes Howitt y Baldassarre ante el Parlamento Europeo, así como a través de la iniciativa que proponen Los Principios de Ecuador para el otorgamiento de créditos productivos.

Teoría de los stakeholders

La historia de este concepto la ofrece Freeman (2004) comentando que empezó a trabajar con la idea de las partes interesadas en 1977 en la Warthon School cuando AT&T solicitó desarrollar un programa de educación ejecutiva que ayudara a sus “líderes del futuro” a comprender y gestionar el ambiente externo. Freeman cuenta que en ese contexto se hablaba de los stakeholders en un sentido estratégico amplio como “cualquier grupo o individuo que puede afectar o es afectado por el logro de los objetivos de una corporación” (Freeman, 2004, p. 229). La visión predominante era la de la alta dirección y consistía en que si un grupo de individuos puede afectar a la empresa -o ser afectados por ella- entonces debían preocuparse por ese grupo a través de una estrategia explícita para hacer frente a esos interesados.

Phillips, Freeman y Wicks (2003, p. 479) consideran que “el término stakeholder es poderoso debido en parte a su amplitud conceptual, siendo que significa cosas diferentes para personas diferentes”. Sin embargo, por esta característica el término recibió consideraciones que no van en ese mismo sentido, ya que son muchos los autores e investigadores que reconocen que hay una confusión conceptual sobre esa expresión (Friedman y Miles, 2006; Fassin, 2009; Miles, 2012). Esta confusión conceptual se verifica observando la cantidad de definiciones que existen. Quienes primero expusieron esta situación fueron Mitchell, Agle y Wood (1997) analizando 38 definiciones en su trabajo. Una década después Friedman y Miles (2006) identificaron 55 definiciones que cubrían 75 publicaciones en un período de 40 años desde 1963; finalmente, Miles (2012) sugiere un empeoramiento de la situación pues en 493 artículos encontró 435 definiciones diferentes: una definición por cada 1.13 artículos publicados.

En todas ellas se vislumbra la característica central del modelo de empresa que subyace en este enfoque, reafirmando que aquella no está conformada por uno o dos grupos de interés sino que son muchos los partícipes que posibilitan su supervivencia a largo plazo diferenciando, así, el enfoque clásico centrado en la exclusiva maximización de la riqueza de los accionistas y el enfoque pluralista que se sustenta sobre los diferentes stakeholders. Desde esta perspectiva, la pretensión del concepto como teoría es afirmar que la empresa en su dirección y gobierno es responsable no solo de los accionistas sino también de otros partícipes y/o grupos que tienen intereses en sus acciones y decisiones (González Esteban, 2001 a).

La sostenibilidad

El sistema económico fundado en conceptos de mayor producción, intensificación del consumo, explotación ilimitada de recursos naturales y maximización del beneficio como único criterio de la buena marcha económica que por años guio el accionar empresarial llevó a que muchos pensaran, especialmente a partir de los últimos años del siglo pasado, que tal forma de desarrollo no era sostenible. Un planeta con recursos limitados no está en condiciones de suministrar indefinidamente los insumos de una explotación con esas características. Por esto, en esos años se consolidó la idea de un desarrollo con sustentos más concretos, que, además de mejorar las condiciones de vida de los habitantes de este planeta hoy y en el futuro, fuese compatible con una explotación racional que evitara el deterioro del medioambiente. Es lo que se denomina desarrollo sostenible.

Paradójicamente, el inicio del concepto se localiza en una obra que nunca utiliza ese término Meadows, D. H., Meadows D. L., Randers, J. y Behrems, W. W., 1972). Con posterioridad, el concepto se nutre y consolida a partir de reuniones multilaterales y documentos tales como la Conferencia de Naciones Unidas sobre Medioambiente y Desarrollo, Suecia, 1972; el documento Estrategia Mundial para la Conservación, de la Unión Internacional para la Conservación de la Naturaleza; la Carta Mundial de la Naturaleza, ONU, 1982; creación de la Comisión Mundial sobre Medioambiente y Desarrollo, ONU, 1983; publicación por esta Comisión del informe socio-económico-ambiental Nuestro Futuro Común (ONU, 1987); Conferencia sobre Medioambiente y Desarrollo, ONU, 1992.

De tales antecedentes surge un generalizado consenso de que el desarrollo sostenible se basa en tres principios esenciales: progreso y desarrollo social; equilibrio ecológico -preservación ambiental; crecimiento económico.

A partir de los trabajos de Elkington (1994), al concepto se lo conoce como la “triple línea base de la sustentabilidad” (triple cuenta de resultados). Desde la consolidación de este concepto de desarrollo nace un nuevo desafío para las empresas: el de armonizar los resultados financieros junto con las consideraciones ambientales y los aspectos sociales.

Metodología

Para la investigación se analizó bibliografía especializada sobre los tres ejes conceptuales. Para esto se utilizaron fundamentalmente trabajos publicados en libros y revistas científicas así como en documentos públicos de organismos internacionales. A partir de la idea original, se siguió un camino de búsqueda que contempló los conceptos elegidos, desde que éstos emergieron a la consideración doctrinaria y su evolución temporal. Lo expuesto en los Fundamentos Teóricos y en Resultados representa sólo los aspectos más salientes de cada concepto.

Resultados

Aun cuando en los últimos años se debatió la RSE en sus consideraciones teórico-prácticas, no existe aún consenso sobre su definición, ya que algunos doctrinarios combinan enfoques diferentes y, asimismo, utilizan la misma terminología con diferentes significados. Además, los debates sobre la forma en la que se debería llevar a la práctica la RSE no han cesado. Su constructo así como su praxis poseen varias aristas de difícil delimitación, lo que da como resultado un concepto cuyas dimensiones y consecuencias varían según quién lo enuncie. La principal consecuencia de esta dispersión de ideas es la confusión que reina en las empresas cuando trasladan la RSE de la teoría a la práctica (Carroll, 1989). Una situación similar se verifica con el concepto de stakeholders y, desde una posición egoístamente ilustrada, también con el de la sostenibilidad.

Pero así como son muchos los criterios y enfoques también lo son las clasificaciones que sobre ellos se realizan (Carroll, 1999; Garriga y Melé, 2004; Melé, 2007). Su factor común es la búsqueda de entendimiento sobre el comportamiento de las empresas en sus inversiones de recursos en RSE, stakeholders y sostenibilidad, tanto en actividades sociales y éticas como en las puramente económicas, ya que sobre la base de la dispersión de ideas que se verifica en la doctrina, las empresas hacen una interpretación idiosincrásica de estos conceptos (Flammer, 2015; Frynas y Stephens, 2015; Lund-Thomsen, Lindgreen y Vanhamme, 2016)

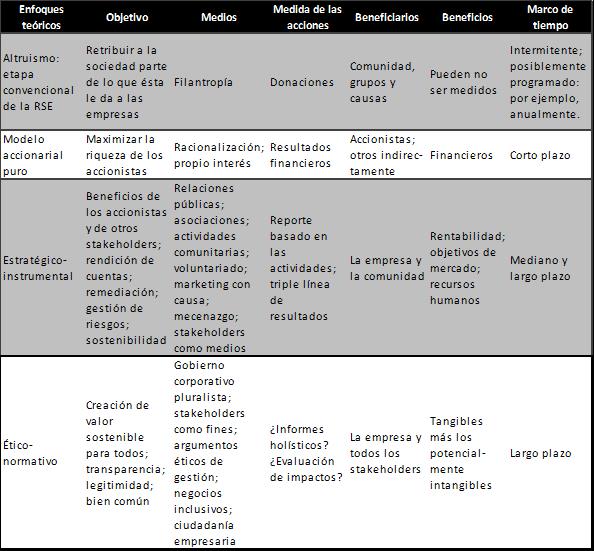

Para poder tener un esquema que ayude a la identificación de los numerosos aportes doctrinarios y, de esa manera, contar con mayor claridad respecto del fin último que cada uno de ellos persigue con sus proposiciones, se trabajó sobre el encuadre de las opciones estratégicas de RSE de Galbreath (2006), sobre el que se realizaron modificaciones para poder expresar las tendencias más relevantes en la confluencia de las teorías seleccionadas: RSE, Stakeholders y Sostenibilidad. El resultado se expresa en el cuadro 1.

En esta clasificación se presentan cuatro diferentes enfoques teóricos. En el modelo accionarial puro las empresas no distraen recursos en actividades que no tengan relación con su objetivo principal: la maximización de la riqueza de los accionistas. Sin abandonar totalmente este enfoque se tiene una visión convencional de la RSE realizada a través de acciones filantrópicas, de manera voluntaria y externa, más o menos programada u ocasional, con una orientación altruista orientada a favorecer el bienestar de una comunidad. En una posición más avanzada están los enfoques estratégico-instrumentales, que se sitúan en una perspectiva instrumental ilustrada (Jensen, 2002) planteando acciones de marketing con causa, negocios orientados a la base de la pirámide económica, o realizando inversiones dentro de un contexto competitivo o directamente mediante filantropía estratégica (Porter y Kramer, 2002, 2006 y 2011), situaciones todas dirigidas a la creación de valor para los accionistas, no obstante lo cual, y como consecuencia de ellas, algunos stakeholders también resultan beneficiados. Finalmente, el enfoque ético-normativo representa la evolución de estos conceptos, sentando sus bases en concepciones empresariales cuyas gestiones se orientan al bien común, considerando de manera efectiva los intereses, deseos y objetivos de todos aquellos que de alguna manera afectan a la organización o son afectados por ella.

En función de los ejes conceptuales seleccionados y el objetivo de trabajar sobre los aportes doctrinarios referidos a ellos, sólo se expresarán los dos últimos enfoques, que representan las aplicaciones concretas más evolucionadas de esos conceptos. Y considerando que el objetivo del trabajo es la presentación de un esquema ordenador de los trabajos académicos, de ellos sólo se mostrarán las categorías más salientes que agrupan en cada caso los conceptos, las diversas corrientes, las actividades y las manifestaciones más representativas, así como las referencias a los doctrinarios más destacados dentro de cada categoría.

Enfoque estratégico-instrumental

El enfoque estratégico-instrumental ante los ojos no entrenados se presenta con argumentos que, por contraste, lo ubican en las antípodas del enfoque accionarial puro. Pero en el análisis profundo de sus explicaciones puede observarse cómo se esconde, subsumida, la fórmula de Milton Friedman (1970) pero expresada de manera más inteligente y prudente, más políticamente correcta, considerando que si en las estrategias empresarias se tienen en cuenta los intereses de los stakeholders, el cuidado del ambiente y se gana en sensibilidad social, esto genera un aumento del beneficio de los accionistas.

Este enfoque, a pesar de sus deficiencias, representa un avance sobre las acciones meramente altruistas expresadas a través de acciones sociales y la “filantropía de talonario”. Asimismo, en su implementación práctica se esfuerza para que las leyes realmente se cumplan y que los principios básicos de la ética de los negocios se apliquen, así como para que exista un compromiso mínimo efectivo a favor de los derechos humanos, la sostenibilidad ambiental y el desarrollo social de la comunidad.

Se expresa a través de estos aspectos y actividades:

Reducción de costos y gestión de riesgos

Se utiliza la RSE como factor de reducción de costos y gestión de riesgos sobre la base de argumentaciones que explican que participar en determinadas actividades de RSE reduce costos y riesgos para las empresas. Algunos de sus representantes: Kurucz, E. C., Colbert, B. A. y Wheeler, D. (2008); Jensen (2002); Carroll y Shabana (2010).

Obtención de ventajas competitivas

-

Por medio de filantropía empresarial: Porter y Kramer (2002) proponen aplicar el modelo de ventajas competitivas para considerar inversiones sociales en áreas dentro del contexto competitivo; sostienen que invertir en actividades filantrópicas puede ser la única manera de mejorar las ventajas competitivas a la vez de crear mayores valores sociales que los que puede crear una persona individual e incluso el mismo Estado. Adhieren: Burke y Logsdon (1996); Bruch y Walter (2005).

-

Por medio de negocios para la base de la pirámide económica: su mayor propulsor es Prahalad (2005).

Desarrollo de la reputación y la legitimidad

Las empresas intentan crear valor mediante el aprovechamiento de las ganancias en reputación y legitimidad, que las habilitan a operar en la sociedad, a través de la alineación de sus intereses con los de sus stakeholders (McWilliams y Siegel, 2001; Murray y Montanari, 1986).

Buscando ganar-ganar a través de la creación de valor sinérgico

Este concepto trata de descubrir, relacionar y condensar los intereses de un conjunto diverso de stakeholders en un sentido amplio generando valor para todos ellos al mismo tiempo (Porter y Kramer, 2006, 2011).

Enfoque instrumental de los stakeholders

El planteamiento subyacente es que desde el momento en que las actividades de los grupos de interesados pueden afectar el logro de sus objetivos, las empresas se plantean la posibilidad de su utilización estratégica con el objetivo de maximizar sus beneficios económicos (Freeman 1984, 2004; Savage, Nix, Whitehead y Blair, 1991; Polonsky, 1995).

Enfoque ético-normativo

Supone ir más allá de lo que plantea el enfoque estratégico-instrumental proponiendo un modelo de empresa más inclusivo donde cada grupo de stakeholders merece consideración por lo que en sí mismo representa y no sólo por su capacidad para ser un medio o instrumento de otro grupo: al considerarlos como seres humanos, complejos por naturaleza, se comienza a colocar la ética y la responsabilidad en el centro de una nueva forma de concebir las empresas. Es por eso que el enfoque ético-normativo se nutre de ideas superadoras consistentes con la necesidad que las sociedades contemporáneas encuentran de que las creencias, las convicciones y los hábitos éticos sean indispensables para el buen funcionamiento del mundo empresarial.

Para Rodríguez Fernández (2007) este modelo de empresa supone, indudablemente, el estricto cumplimiento de las leyes, pero también el respeto de los derechos humanos, comportamientos éticos, competencia leal y cuidado ambiental.

Se expresa a través de los siguientes aspectos y actividades:

Enfoque sobre el bien común

Sostiene que las empresas, como cualquier otro grupo social o individuo en la sociedad, tienen que contribuir al bien común porque son parte de ella. No deben ser dañinas ni ser parásitos de la sociedad, sino que deben contribuir positivamente a su bienestar (Argandoña, 1998, 2007; Velasquez, 1992).

Los derechos humanos universales

Su expresión instrumental se encuentra en el Pacto Global (ONU, 2000) que propugna una economía mundial más sostenible e inclusiva. El Pacto Global es un compromiso voluntario de las empresas que asumen la RSE como parte componente de sus operaciones y estrategias, con el objetivo de promover el desarrollo social como el de las empresas.

Negocios inclusivos

Tanto Porter y Kramer (2002, 2006, 2011) como Prahalad (2005), representantes del enfoque estratégico-instrumental, seguramente sin buscarlo -ni quererlo- con sus trabajos crean las bases para una actuación empresarial que trasciende el altruismo ilustrado y la conveniencia económica directa por parte de las empresas: los negocios inclusivos. Otros autores significativos: Reficco y Oligastri (2009); Márquez, Reficco y Berger (2009).

Ciudadanía empresaria

Considera que una empresa es parte de la sociedad y que debe participar socialmente contribuyendo en alguna medida y de forma voluntaria al desarrollo y bienestar de esa sociedad, más allá de la creación de riqueza (Melé, 2007).

Enfoque normativo de los stakeholders

En esta perspectiva la obligación fundamental de la gestión no es maximizar el beneficio financiero de la empresa sino asegurar su supervivencia equilibrando las demandas conflictivas de sus múltiples partícipes (Hasnas, 1998).

Dentro de esta categoría se reconocen diferentes corrientes, las que fueron abordadas por distintos doctrinarios:

-

La postura kantiana de Evan y Freeman (1993) y Hasnas (1998).

-

La postura kantiana de Bowie (1998).

-

La postura rawlsiana de Freeman (1994) y (Cohen, 2010).

-

La equidad: Phillips (1997, 2003) y Fassin (2012).

-

La teoría de los contratos sociales integrados: Donaldson (1982); Dunfee (1991); Donaldson y Dunfee (1994, 1999).

-

La ética discursiva o dialógica: Cortina (1990, 2000); García-Marzá (2003); González Esteban (2001, b).

Conclusiones y discusión

Los estudios académicos que pregonan sobre los conceptos de RSE, Stakeholders y Sostenibilidad establecen que las empresas que gestionan adoptando esos conceptos pueden seguir diferentes orientaciones que, en sus versiones más evolucionadas, se identifican como estratégico-instrumentales y como ético-normativas. Sobre la base de la categorización elaborada, gestionar con un enfoque estratégico-instrumental significa, sencillamente, buscar beneficios concretos que fundamentalmente se dirigen a sus propietarios pero que pueden llegar a beneficiar a stakeholders no accionariales cuya satisfacción se predica, no obstante lo cual, en ocasiones es más lo que se dice que lo que en la realidad se hace. Las ideas que avalan gestiones con estas características se vinculan estrechamente con el tradicional modelo accionarial puro, en el que los accionistas controlan el gobierno de la empresa y conservan la preeminencia y orientación última de sus negocios. Dentro de las actuaciones basadas en el enfoque estratégico-instrumental las empresas declaran tener presente y procurar razonablemente satisfacer los intereses de los partícipes no accionariales pero asumiendo de hecho, en la gestión misma, que éstos son medios o instrumentos necesarios para lograr un mayor valor de las tenencias accionariales a largo plazo.

En tanto que el enfoque ético-normativo supone la búsqueda de beneficios a largo plazo para todos los interesados legítimamente involucrados. En este caso se asume que cada stakeholder tiene un valor intrínseco y merece consideración por lo que en sí mismo representa y no por su capacidad para ser un medio útil para conseguir los fines de otros stakeholders. La doctrina postula que la gestión dentro de estos parámetros genera empresas más éticas y legítimas puesto que se activan procesos de mayor transparencia, comunicaciones más abiertas y directas con todos los interesados, preocupaciones que van más allá de la obtención de utilidades a corto plazo, y compromisos con la sociedad y el medioambiente que trascienden su interés instrumental y su racionalidad económica.

De la reelaboración del trabajo de Galbreath pudo establecerse una taxonomía de las diferentes corrientes doctrinarias que permite la diferenciación entre aquellas con enfoques más instrumentales de aquellas con un sentido más ético y de mayor compromiso social y ambiental.

Queda como propuesta para trabajos posteriores la realización de experiencias de campo que permitan poner a prueba esta clasificación a través de las actuaciones empresarias encuadradas dentro de las temáticas estudiadas.

Referencias

Abrams, F. (1951). Management´s responsibilities in a complex world. Harvard Business Review, 29 (3), 29-34.

Argandoña, A. (1998). The stakeholder theory and the common good. Journal of Business Ethics, 17 (9/10), 1093-1102.

Argandoña, A. (2007). Responsabilidad social de la empresa: ¿qué modelo económico? ¿Qué modelo de empresa? Documentación social, N° 146, 11-24.

Argandoña, A. (2015). Humility in Management. Journal of Business Ethics, 132(1), 63 - 71.

Baumann, D. (2016). Corporate social responsibility in a globalizing world. Business Ethics Quarterly, 26, (1), 137-141.

Bowen, H. (1953). Social responsibilities of the businessman. New York: Harper & Brothers.

Bowie, N. (1998). A kantian theory of capitalism. Business Ethics Quarterly, Special N° 1, The Ruffin Series of the Society for Business Ethics, 37-60.

Bruch, H. y Walter, F. (2005). The keys to rethinking corporate philantropy. MIT Sloan Management Review, 47 (1), 48-56.

Burke, L. y Logsdon, J. (1996). How corporate social responsibility pays off. Long Range Planning, 29 (4), 495-502.

Carroll, A. (1989) Business and society: ethics and stakeholder management. Cincinnati: South-Western Publishing Co.

Carroll, A. (1999). CSR: evolution of a definitional construct. Business & Society, Vol. 38, (3), 268-295.Le

Carroll, A. y Shabana, K. (2010). The business case for CSR: a review of concepts, research and practice. International Journal of Management Reviews, 12 (1), 85-105.

Cohen, M. (2010). The narrow application of Rawls in business ethics: a political concepcion of both stakeholder theory and the moraly of markets. Journal of Business Ethics, 97 (4), 563-579.

Cortina, A. (1994/2000). Ética de la empresa. Madrid: Editorial Trotta.

Davis, K. (1960). Can business afford to ignore social responsibilities? California Management Review, 2, (3), 70-76.

Dempsey, J. (2015). Moral responsibility, shared values, and corporate culture. Business Ethics Quarterly, 25 (3), 319-340.

Donaldson, T. (1982). Corporations and morality. New Jersey: Prentice Hall Inc, Englewood Cliffs.

Donaldson, T. y Dunfee, T. (1994). Toward a unified conception of business ethics: integrative social contracts theory. Academy of Management Review, 19 (2), 252-284.

Donaldson, T. y Dunfee, T. (1999). Ties that bind: a social contracts approach to business ethics. Boston: Harvard Business School Press.

Dunfee, T. (1991). Business ethics and extant social contracts. Business Ethics Quarterly, 1 (1), 23-51.

Elkington, J. (1994). Towards the sustainable corporation: win-win-win business strategies for sustainable development. California Management Review, 36 (2), 90-100.

Evan, W. y Freeman, R. (1993). A stakeholder theory of the modern corporation: Kantian capitalism. En: T. Beauchamp & N. Bowie (Eds.), Ethical theory and business, 4° ed., (75-84). Englewood Cliffs, NJ: Prentice-Hall.

Fassin, Y. (2009). The stakeholder model refined. Journal of Business Ethics, 84 (1), 113-135.

Fassin, Y. (2012). Stakeholder management, reciprocity and stakeholder responsibility. Journal of Business Ethics, 109, (1), 83-96.

Flammer, C. (2015). Does Corporate Social Responsibility Lead to Superior Financial Performance? A Regression Discontinuity Approach. Management Science, 61, (11), 2549-2568.

Freeman, R. (1994). The politics of stakeholder theory: some future directions. Business Ethics Quarterly, 4 (4), 409-421.

Freeman, R. (1984). Strategic management. A stakeholder approach. Boston: Pitman Publishing.

Freeman, R. (2004). The stakeholder approach revisited. Zeitschrift für Wirtschafts-und Unternehmensethik, Vol. 5 (3), 228-241.

Friedman, M. (1970). The social responsibility of business is to increase its profits. The New York Times Magazine, September 13, 122-126.

Friedman, A., y Miles, S. (2006). Stakeholders: theory and practice. Oxford: Oxford University Press.

Frynas, J. G. y Stephens, S. (2015). Political Corporate Social Responsibility: Reviewing Theories and Setting New Agendas. International Journal of Management Reviews, 17 (4), 483–509.

Galbreath, J. (2006). CSR strategy: strategic options, global considerations. Corporate Governance, (2), 175-187.

García-Marzá, F. (2003). Confianza y poder: la responsabilidad moral de las empresas de la comunicación. En: A. Cortina. Construir confianza (195-220). Madrid: Editorial Trotta.

Garriga. E. y Melé. D. (2004) Corporate social responsibility theories: mapping the territory. Journal of Business Ethics, 53 (1/2), 51-71.

González Esteban, E. (2001 a). Consecuencialismo y deontologismo para una ética empresarial. Sociedade em Debate, 7 (1), 31-45.

González Esteban, E. (2001 b). La responsabilidad moral de la empresa: una revisión de la teoría de stakeholder desde la ética discursiva. (Tesis Doctorado). Facultad de Ciencias Humanas y Sociales, Universitat Jaume I de Castellón.

Hasnas, J. (1998). The normative theories of business ethics: a guide for the perplexed. Business Ethics Quarterly, 8 (1), 19-42.

Jensen, M. (2002). Value maximization, stakeholder theory, and the corporate objective function. Business Ethics Quarterly, 12 (2), 235-256.

Kurucz, E., Colbert, B. y Wheeler, D. (2008). The business case for corporate social responsibility. En: Crane, A., McWilliams, A., Matten, D., Moon, J. y Siegel, D. (eds), The Oxford Handbook of Corporate Social Responsibility (83-112). Oxford: University Press, .

Lund-Thomsen, P., Lindgreen, A. y Vanhamme, J. (2016). Industrial Clusters and Corporate Social Responsibility in Developing Countries: What We Know, What We do not Know, and What We Need to Know. Journal of Business Ethics, 133 (1), 9-24.

McWilliams, A. y Siegel, D. (2001). Corporate social responsibility: a theory of the firm perspective. Academy of Management Review, 26 (1), 117-127.

Márquez, P, Reficco, E. y Berger, G. (2009). Negocios inclusivos en América latina. Harvard Business Review ed. América Latina, 12, 28-38.

Meadows, D. H., Meadows D. L., Randers, J. y Behrems, W. W. (1972). The limits to growth. New York: Universe Book.

Melé, D. (2007). Responsabilidad social de la empresa: una revisión crítica a las principales teorías. Ekonomiaz, (65), 2° cuatrimestre, 50-67.

Mitchell, R., Agle, B., y Wood, D. (1997). Toward a theory of stakeholder identification and salience: defining the principle of who and what really counts. Academy of Management Review, 22 (4), 853-886.

Miles, S. (2012). Stakeholder: essentially contested or just confused? Journal of Business Ethics, 108 (3), 285-298.

Murray, K. y Montanari, J. (1986). Strategic management of the socially responsible firm: integrating management and marketing theory. Academy of Management Review, 11 (4), 815-827.

ONU. (1982). Carta Mundial de la Naturaleza. Resolución 37/7 del 28 de octubre de 1982 de la Asamblea General de la Organización de Naciones Unidas. Recuperado el 03-01-13 de http://daccess-dds- ny.un.org/doc/RESOLUTION/GEN/NR0/432/47/IMG/NR043247.pdf?OpenElement

ONU. (1987). Informe de la Comisión Mundial sobre el Medio Ambiente y el Desarrollo "Nuestro futuro común". Recuperado el 3 de enero de 2013 de http://es.scribd.com/doc/105305734/ONU-Informe-Brundtland-Ago-1987-Informe-de-la-Comision-Mundial-sobre-Medio-Ambiente-y-Desarrollo.

ONU. (1992). Declaración de Rio. Recuperado el 3 de enero de 2013 de http://www.un.org/geninfo/bp/enviro.html

ONU. (2000). Pacto Global, recuperado el 25 de julio de 2012 de: http://www.un.org/es/globalcompact/index.shtml

Phillips, R. (1997). Stakeholder theory and a principle of Fairness. Business Ethics Quarterly, 7 (1), 54-66.

Phillips, R. (2003). Stakeholder legitimacy. Business Ethics Quarterly, 13 (1), 25-41.

Phillips, R., Freeman, E., y Wicks, A. (2003). What stakeholder theory is not. Business Ethics Quarterly, 13(4), 479-502.

Polonsky, M. (1995). Incorporating the natural environment in corporate strategy: a stakeholder approach. Journal of Business Strategies, 12 (2), 151-158.

Porter, M. y Kramer, M. (2002). The competitive advantage of corporate philanthropy. Harvard Business Review, 80 (12), 56-69.

Porter, M. y Kramer, M. (2006). Strategy & society: the link between competitive advantage and corporate social responsibility. Harvard Business Review, 84 (12), 78-92.

Porter, M. y Kramer, M. (2011). Creating shared value. Harvard Business Review, 89 (1/2), 62-77.

Prahalad, C. (2005). La oportunidad de negocios en la base de la pirámide. Bogotá: Norma.

Reficco, E. & Ogliastri, E. (2009). Empresa y sociedad en América Latina: una introducción. Academia. Revista Latinoamericana de Administración, (43), 1-25.

Rodríguez Fernández, J. M. (2007). Responsabilidad social corporativa y análisis económico: práctica frente a teoría. Ekonomiaz (65), 2° cuatrimestre, 12-49.

Savage, G., Nix, T. Whitehead, C. & Blair, J. (1991). Strategies for assessing and managing organizational stakeholders. Academy or Management Executive, Vol. 5, (2), 61-75.

Velasquez, M. (1992). International business, morality, and the common good. Business Ethics Quarterly, Vol 2 (1), 27-40.

Información adicional

Clasificación JEL:

M14