Artículo científico

RELACIÓN DE LA CAPACIDAD DINÁMICA Y EL DESEMPEÑO FINANCIERO EN LAS PRÁCTICAS DE ECONOMÍA CIRCULAR EN LAS EMPRESAS MANUFACTURERAS DE AGUASCALIENTES

RELATIONSHIP BETWEEN DYNAMIC CAPABILITY AND FINANCIAL PERFORMANCE IN CIRCULAR ECONOMY PRACTICES IN MANUFACTURING COMPANIES OF AGUASCALIENTES

Luisa Fernanda Espinosa Méndez luisaespinosam0805@gmail.com

Josefina Muñoz Macias josefina.mm@aguascalientes.tecnm.mx

Javier Vega Martínez Javier.vega@edu.uaa.mx

Luisa Fernanda Espinosa Méndez luisaespinosam0805@gmail.com

Josefina Muñoz Macias josefina.mm@aguascalientes.tecnm.mx

Javier Vega Martínez Javier.vega@edu.uaa.mx

RELACIÓN DE LA CAPACIDAD DINÁMICA Y EL DESEMPEÑO FINANCIERO EN LAS PRÁCTICAS DE ECONOMÍA CIRCULAR EN LAS EMPRESAS MANUFACTURERAS DE AGUASCALIENTES

Ciencias Administrativas, núm. 26, 2025

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 12 Octubre 2023

Aprobación: 09 Febrero 2024

Publicación: 31 Marzo 2025

Resumen: Se busca analizar la relación entre las prácticas de los criterios de economía circular, las capacidades dinámicas y el desempeño financiero de las empresas manufactureras de Aguascalientes. La investigación será correlacional-no experimental y transversal, ya que la información se recopiló en un periodo de 6 meses de un total de 33 empresas tras un muestreo por conveniencia, sin considerar datos históricos o futuros de las empresas. La población evaluada son empresas manufactureras del estado de Aguascalientes, puesto que tienen mayor relevancia en el estado, pero también son las que contribuyen en mayor medida a la contaminación mundial. Se estudió el desempeño financiero y las capacidades dinámicas como variable dependiente y como variable independiente la economía circular. Se obtuvo una relación aceptable entre las variables. La relación con mayor nivel de correlación se dio entre la economía circular y las capacidades dinámicas.

Palabras clave: capacidades dinámicas, desempeño financiero, economía circular, manufactura, sustentabilidad.

Abstract: This study aims to analyze the relationship between circular economy criteria practices, dynamic capabilities, and the financial performance of manufacturing companies in Aguascalientes. The research is correlational, non-experimental, and cross-sectional, as the data was collected over a six-month period from a total of 33 companies through convenience sampling, without considering historical or future data. The population under study consists of manufacturing companies in the state of Aguascalientes, as they are not only of greater economic importance to the state but also contribute significantly to global pollution. Financial performance and dynamic capabilities were studied as dependent variables, while circular economy practices served as the independent variable. The results showed an acceptable relationship between the variables, with the highest level of correlation observed between circular economy practices and dynamic capabilities.

Keywords: Circular economy, financial performance, dynamic capabilities, manufacturing, sustainability.

Introducción

En los años sesenta los seres humanos consumían desmedidamente los recursos naturales para fabricar los productos que lograran cumplir sus necesidades y deseos. Tras este impacto en los recursos naturales la humanidad se interesó más por cuidar el medio ambiente, pues se empezaba a predecir escasez en los recursos para las futuras generaciones. El impacto en el ambiente del modelo dominante en la economía actual, conocido como economía lineal, ha sido perjudicial. En diversas partes del mundo se han implementado nuevas políticas públicas, cada vez más actualizadas, para combatir la situación medioambiental, buscando llegar a un desarrollo sustentable. La economía circular (EC) busca mejorar el medio ambiente, el uso de las energías y las emisiones de CO2 estando vinculados entre sí para establecer un modelo de objetivo en la EC (Bai et al., 2020).

La economía circular surge de la necesidad de tomar medidas frente al saqueo de los recursos en las décadas pasadas, buscando crear una economía semejante a un ciclo biológico, en el que los residuos de los productos desechados funjan como insumos para futuros productos. La economía circular no solo se basa en la regla de las tres erres (reducir, reutilizar y reciclar) ya conocida, sino que también busca la reparación de los productos y ampliar su tiempo de vida útil, evitando la obsolescencia programada por las grandes industrias. Todo este ciclo con el fin de fomentar una responsabilidad social en la cual se tome en cuenta no solo el medio ambiente, sino también la economía y la sociedad, dado que la implementación de este modelo dará pie a miles de trabajos pues se requiere la apertura de industrias recicladoras. Para la adaptación de este modelo se necesita el apoyo de los tres actores fundamentales en cualquier economía: el gobierno, las empresas y los consumidores.

La adaptación a estas prácticas ha tenido muchos impedimentos, entre ellos las capacidades dinámicas. Las capacidades dinámicas sin duda han sido relevantes para lograr una ventaja competitiva durante algún tiempo. Sin embargo, su importancia se amplifica ahora porque la economía global se ha vuelto más abierta y las fuentes de invención, innovación y manufactura son más diversas geográfica y organizacionalmente (Teece, 2007).

El concepto de una economía circular (EC) fue propuesto por primera vez por académicos en China en 1998 y aceptado formalmente en 2002 por el gobierno central como una nueva estrategia de desarrollo que apunta a aliviar la contradicción entre el crecimiento económico rápido y la escasez de materias primas y energía (Yuan et al., 2006).

Patrizia Ghisellini et al. (2016) reafirman que, durante la última década, se ha prestado una atención creciente en todo el mundo al nuevo concepto y modelo de desarrollo de la economía circular, con el objetivo de proporcionar una mejor alternativa al modelo de desarrollo económico dominante, que consiste en “tomar, hacer y desechar”.

El desarrollo de EC está en línea con la estrategia de desarrollo científico recién promovida. Ha sido ampliamente reconocido que EC podría ayudar a mejorar la productividad de los recursos y la ecoeficiencia, reformar la gestión del medio ambiente y lograr un desarrollo sostenible (Yuan et al., 2006). La EC se ve cada vez más como una posible solución para abordar el desarrollo sostenible. Prioriza los métodos de tratamiento de residuos en el orden de reducción, reutilización, reciclaje, recuperación de energía y eliminación de residuos (Geissdoerfer et al., 2018, como se citó en Hrabec et al., 2020).

Formulación del problema

Diferentes países como Francia, Italia, China, Estados Unidos, entre otros, se han inclinado a las crecientes e innovadoras tendencias dinámicas de los mercados en la globalización, ciclos de producción, cambios tecnológicos que han causado una incertidumbre en los procesos de las organizaciones en la actualidad. Por dicho motivo, los países optan por cambiar sus tendencias y unas de ellas es la economía circular, que abarca grandes avances en la sociedad, principalmente el cuidado del medio ambiente. De acuerdo con Zengwei Yuan et al. (2006), las prácticas de EC se consideran ampliamente para aumentar la productividad de los recursos y la ecoeficiencia, y con esto reformar la gestión del medio ambiente y así lograr un desarrollo sostenible.

Con el fin de rediseñar los residuos y la contaminación que genera el uso de la naturaleza como materia prima, en la Unión Europea se han introducido nuevas certificaciones para las obligaciones de las PYMES, las cuales les obligan a tener un permiso por cada tonelada de CO2 emitida en la atmósfera (Manea et al., 2021). Sin embargo, mover el negocio hacia la EC está lejos de ser simple. A pesar de su potencial reconocido, la transición de EC plantea a las PYMES una serie de problemas específicos por su tamaño, que podrían dificultar su implementación. Entre estos factores, los aspectos financieros ocupan un lugar destacado (Ghisetti y Montresor, 2020). El determinar qué prácticas de EC serían adecuadas o no para cada sector empresarial apoyaría a los países y sus PYMES a ir involucrando paulatinamente la EC, ya que el aspecto financiero es una de las principales barreras a resolver dentro de la economía circular.

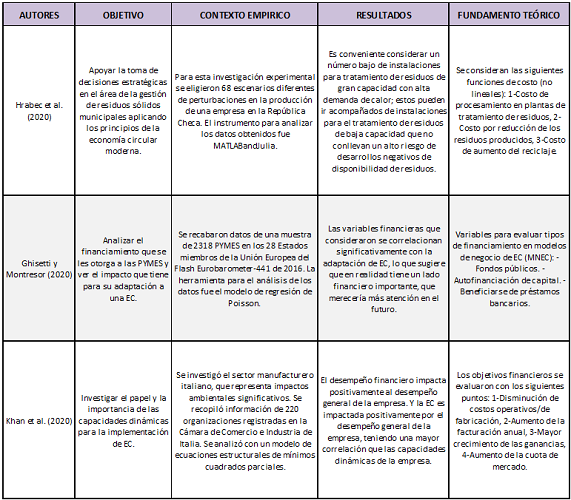

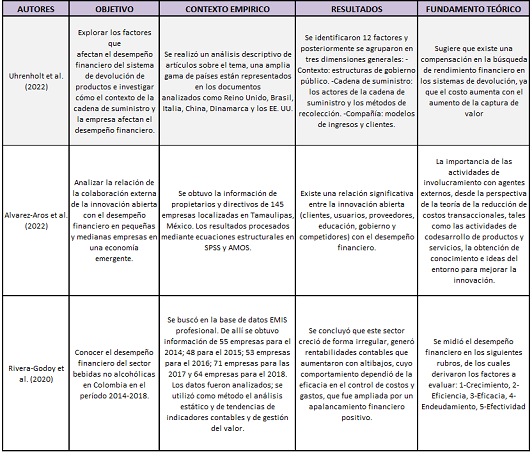

Claudio Ghisetti y Sandro Montresor (2020) en estudios recientes han encontrado que las restricciones financieras obstaculizan significativamente la adopción y/o introducción de las prácticas de EC por parte de las PYMES y que a su vez los apoyos otorgados por los gobiernos son motivadores para adaptarse a estas prácticas. Algunos autores como Owais Khan et al. (2020) indagaron el impacto de la economía circular en el desempeño general de las organizaciones, por lo que es un tema cautivador en la actualidad y se considera un campo de estudio basto para investigar. Por otra parte, en la investigación de Ghisellini et al. (2016) se considera que la EC es vital para el desarrollo sostenible. La Tabla 1 incluye una revisión bibliográfica de los autores que tuvieron mayor relevancia para la investigación, los cuales fueron recabados de diversos artículos de investigación que se seleccionaron con base en los hallazgos obtenidos en cada uno.

CONTINUA TABLA 1

Además del modelo de economía circular se han diseñado otros como la teoría “De la cuna a la cuna”, la economía en cascada o la economía azul, que buscan retroceder el daño al medio ambiente (Espinoza, 2023).

Economía circular

La economía circular es conocida por diferentes definiciones, entre ellas la Fundación MacArthur propone la EC como una nueva lógica empresarial diseñada para una economía restaurativa y regenerativa (Bai et al., 2020). La investigación en economía circular se evalúa en las MIPYMES de diferentes países.

De acuerdo con Ciprian Manea et al. (2021), la diferencia entre la economía lineal y una economía circular se basa en los principios de diseñar los residuos y la contaminación generada, mantener los productos y materiales en uso y regenerar los sistemas naturales, que antes no eran previstos en una economía lineal o no eran tomados como principales puntos de impacto.

La circularidad se forma a partir de los “comportamientos R”, que son los que promueven la transición hacia una economía circular. Según Jan Raes (2020), la “circularidad” se basa en el estudio y avance del “comportamiento de las R”, evolucionando de la siguiente manera:

Estos comportamientos fueron originalmente acuñados bajo el concepto 3-R (reducir, reutilizar, reciclar), que luego fue desarrollado para transformarse en el concepto 6-R (con la adición de recuperar, rediseñar y refabricar) y más tarde evolucionó hacia el concepto 9-R (con la adición de reacondicionar, reparar y rechazar). (Raes, 2020, p. 19)

Evolución de la economía circular

La implementación de la EC fue basada en la visión de China utilizando los principios de las 3R como base (Bai et al., 2020). Así mismo, Ghisetti y Montresor (2020) exhortaban lo siguiente: Se requiere un cambio hacia un nuevo paradigma “circular” basado en la 'Reducción, Reutilización y Reciclaje' de los recursos, que permita “cerrar el ciclo” en el funcionamiento de los sistemas económicos actuales, brindando beneficios ambientales y económicos en diferentes niveles de análisis.

De acuerdo con el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO), fue en 2018 cuando se habló por primera vez de una definición de la EC, pero no fue hasta el 2020 que el Reglamento del Parlamento Europeo aceptó la siguiente definición:

Un sistema económico en el que el valor de los productos, materiales y demás recursos de la economía dure el mayor tiempo posible, potenciando su uso eficiente en la producción y el consumo, reduciendo de este modo el impacto medio ambiental de su uso, y reduciendo al mínimo los residuos y la liberación de sustancias peligrosas en todas las fases del ciclo de vida, en su caso mediante la aplicación de la jerarquía de residuos. (MITECO, 2021, p. 7)

Anteriormente, los financiamientos a nivel Europa para las PYMES solicitaban llegar a objetivos clave en el medio ambiente, tales como reducción de emisiones de CO2, desarrollo sostenible, protección del medio ambiente, uso de ordenadores, elementos/equipos para eliminar una serie de contaminantes (Manea et al., 2021). Este hecho se toma como antecedente para poner en marcha un nuevo sistema económico circular y trabajar en nuevas políticas públicas.

La investigación de la EC se ha estado desarrollando como un importante campo de estudio sobre la oportunidad de insertar la “circularidad” en el modelo de negocio de la empresa y sobre la forma de implementar dicha inserción a través de los modelos de negocio de economía circular (Bocken et al., 2014, 2016). A su vez, en diversas partes del mundo, los gobiernos han empezado a elaborar políticas para apoyar el cambio hacia una economía circular, pero las instituciones financieras aún no han hecho frente a los riesgos conexos y carecen de enfoque sobre las oportunidades financieramente viables (Raes, 2020).

Adaptación de las empresas a la economía circular

La transición de una economía lineal a una economía circular requiere un cambio sistemático, pero a su vez se necesita un apoyo entre el sector público-privado, ya que las empresas necesitan apoyo y facilitar los flujos de información entre los investigadores, así como los agentes sociales y todo tipo de organizaciones y asociaciones comprometidas con el medio ambiente (MITECO, 2021). Tras la pandemia de COVID-19, las empresas optaron por adaptarse a una economía que incluyera el cuidado del medio ambiente, pues al estar en contingencia disminuyeron considerablemente los niveles de contaminación, por esto las industrias decidieron adaptarse al modelo de novedad en la época. La adaptación de la economía circular ha sido un proceso llamativo para los nuevos modelos de negocios. De acuerdo con Bai et al. (2020), “la adopción en China de la EC es una respuesta al rápido desarrollo económico de las últimas dos décadas; donde el crecimiento económico ha resultado en el agotamiento de los recursos y crisis ambientales” (2020, p. 3).

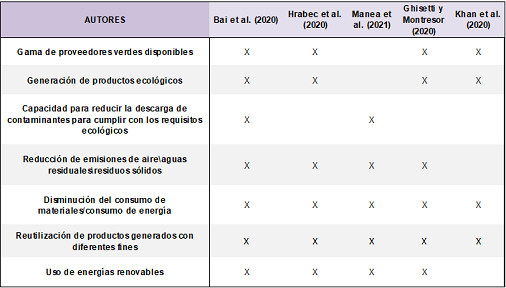

Es evidente que se necesita el apoyo de las políticas públicas para que la EC esté presente en los distintos niveles de gobierno, para permitir que los modelos de negocios sean rentables y expansibles, y así analizar sus impactos (Raes, 2020). Para la investigación fue necesario realizar una clasificación de las prácticas de economía circular, como se presenta en la Tabla 2, de acuerdo con autores relevantes en el tema. Con el listado se realizó una pregunta filtro dentro de la investigación para poder descartar a empresas que no realizaran estas prácticas.

Desempeño financiero

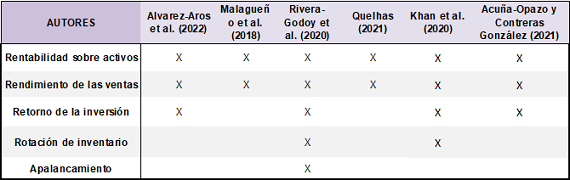

El buen desempeño se sustenta en la viabilidad financiera, la eficacia, la eficiencia y la productividad de la organización (Alvarez-Aros et al., 2022). Los indicadores que miden el desempeño financiero se basan en el rendimiento de la inversión (ROI), el rendimiento de los activos (ROA), el crecimiento de las ventas, las ganancias, las ganancias por acción, el valor de mercado y el valor en libros (Acuña-Opazo y Contreras González, 2021; Alvarez-Aros et al., 2022; Malagueño et al., 2018; Quelhas, 2021; Rivera-Godoy et al., 2020).

Por otra parte, Khan et al. (2020) generan una visión más específica del desempeño financiero, haciendo mención de que es parte de un desempeño general de la organización, como se señala a continuación: “El desempeño general como un constructo de segundo orden con cuatro constructos de primer orden, a saber, desempeño ambiental, desempeño financiero, competitividad y reputación corporativa” (p. 3022). Existen numerables autores que hablan sobre el tema de desempeño financiero; en la Tabla 3 únicamente se retoma la información de los autores que son relevantes para la investigación. Se toman con mayor impacto las dimensiones pautadas por Khan et al. (2020).

Relación de la economía circular con el desarrollo financiero

La economía circular en las PYMES tiene diversas dificultades debido al tamaño de estas, lo que hace que su implementación sea más compleja para este sector. Entre algunas de estas dificultades se encuentran los aspectos financieros en un lugar destacado (Ghisetti y Montresor, 2020).

Algunos de los factores como las normas ambientales más estrictas, las políticas de reducción y devolución de impuestos sobre el uso de recursos y los subsidios financieros estimularon positivamente el desarrollo de los modelos de negocio de economía circular (Ghisellini et al., 2016).

De acuerdo con Alvarez-Aros et al. (2022), una mayor flexibilidad empresarial con capacidad de respuesta y adaptación al entorno proporciona mayores retornos económicos, tanto a la empresa como a sus colaboradores en innovación abierta, considerando que la adaptación a la economía circular es una innovación abierta.

En el modelo de investigación se busca comprobar y analizar la relación entre los criterios de la economía circular y el desempeño financiero dentro de las empresas. No solo se buscará evaluar las variables, sino cada dimensión de estudio de cada variable. Estas dimensiones se establecieron de acuerdo con la lectura recopilada hasta el momento.

Capacidades dinámicas

Las capacidades dinámicas aprovechan los recursos internos y externos de una empresa de la mejor manera posible para responder adecuadamente a las incertidumbres ambientales (Teece et al., 1997). Las capacidades dinámicas son los procesos críticos para la detección, integración, aprendizaje y reconfiguración de recursos y capacidades (Teece et al., 1997; Birkinshaw et al., 2016). La investigación ha indicado la complejidad y las dificultades asociadas con las capacidades dinámicas, lo que hace que su contemplación y ejecución sean bastante difíciles; sin embargo, se ha hecho su reconocimiento como un proceso específico (Birkinshaw et al., 2016; Pavlou y El Sawy, 2011). Mientras que las capacidades "básicas" para gestionar una empresa —en términos de procedimientos operativos, presupuestación, planificación, etc.— son suficientes en entornos de movimiento lento, el éxito en un entorno de movimiento rápido requiere capacidades "dinámicas", que se pueden desglosar en grupos basados en la detección, incautación y reconfiguración (Cepeda y Vera, 2007). Las capacidades dinámicas incluyen capacidades empresariales difíciles de replicar, necesarias para adaptarse a los cambios en las oportunidades tecnológicas y de los clientes (Teece, 2007). Las capacidades dinámicas, sin duda, han sido relevantes para lograr una ventaja competitiva durante algún tiempo. Sin embargo, su importancia se amplifica ahora porque la economía global se ha vuelto más abierta y las fuentes de invención, innovación y manufactura son más diversas geográfica y organizacionalmente (Teece, 2007). Una clase importante de capacidades dinámicas surge en torno a la capacidad de un gerente para anular ciertas características 'disfuncionales' de las reglas de decisión establecidas y los procesos de asignación de recursos (Teece, 2007).

Metodología

El objetivo de la investigación es evaluar si existe una relación entre las capacidades dinámicas y las prácticas de economía circular, y, a su vez, estudiar cómo se relacionan con el desempeño financiero de las MIPYMES de Aguascalientes dedicadas a los sectores de manufactura. Se investigarán los puntos de opinión de los altos directivos de los sectores antes mencionados.

Elementos de la investigación

De una población de 5.9101 se estudiaron 33 empresa manufactureras MIPYMES del estado de Aguascalientes, de acuerdo con un muestreo por conveniencia en el cual fue de interés que las empresas practiquen la economía circular en alguna de sus dimensiones. Así mismo, se tuvo en cuenta el impacto que tienen dichas prácticas en el desempeño financiero de estas empresas y la relación con las capacidades dinámicas de la empresa con dicha implementación.

Diseño metodológico

El estudio realizado es una investigación cuantitativa y a su vez descriptiva, ya que se investigaron y describieron las variables a correlacionar. La investigación también es correlacional-no experimental, pues no se estudió el efecto de un experimento a lo largo de un tiempo, sino que es transversal, ya que la información se recopiló en un periodo establecido de tiempo.

Hipótesis

Se sometieron a prueba las siguientes hipótesis para dirigir el trabajo:

H1: Existe una relación entre las capacidades dinámicas y la economía circular en las empresas manufactureras de Aguascalientes.

H2: Existe una relación entre el desempeño financiero y la economía circular en las empresas manufactureras de Aguascalientes.

Población y muestra

El sector de estudio fueron las manufactureras. El recorte se realizó para acotar la población. La muestra se determinó en proporción a lo estimado por el INEGI (https://www.inegi.org.mx/app/mapa/denue/default.aspx) de empresas con las especificaciones de la muestra. Se obtuvo una población de 5.910 empresas, de las cuales se adquirió información de 59, de las cuales únicamente se estudiaron 33 empresas pues fueron las que contaban con prácticas de economía circular.

Tipo de muestreo

El muestreo es intencionado de acuerdo con la variable prácticas de economía circular, ya que con fines de estudio es una característica indispensable para recabar la información. A su vez, se buscaron a los altos directivos de estas empresas.

Variables por estudiar

Se estudiaron los indicadores de las variables a estudiar, que son los criterios de la economía circular, capacidades dinámicas y el desempeño financiero. Por parte de los criterios de economía circular se estudiarán las dimensiones de acuerdo con los autores Bai et al. (2020). El desempeño financiero se medirá de acuerdo con el Ministerio para la Transición Ecológica y el Reto Demográfico (2021). Por capacidades dinámicas se tomaron las dimensiones de Teece (2007), ya que, de acuerdo con los fines de la investigación, fue el autor que define de la mejor manera las dimensiones.

Instrumentos para la obtención de datos

El instrumento utilizado fue el implementado en la investigación de Khan et al., en 2020, denominada “The role of dynamic capabilities in circular economy implementation and performance of companies”. Se evaluaron reactivos para cada sección. Entre las secciones encontraremos características demográficas, variables de estudio, entre otras, las cuales se evaluaron de manera nominales y ordinal. Los ordinales fueron contemplados con la escala Likert a 5 puntos.

Procedimiento para la recopilación de datos

El procedimiento consiste en la identificación de la muestra a estudiar. Una vez identificadas las empresas que practicaran la economía circular, se mantuvo contacto con ellas para contar con su apoyo en contestar una encuesta por medio de Google Forms. Los datos recopilados por medio de Google Forms se descargan en un recopilado proporcionado por Google.

Procedimiento para el análisis de los datos

Se analiza el comprimido de los datos en el programa SPSS, en el cual se calcula la correlación de Spearman. Con estos indicadores, se evalúa y analiza la situación de las correlaciones entre ambas variables y sus dimensiones.

Resultados empíricos obtenidos

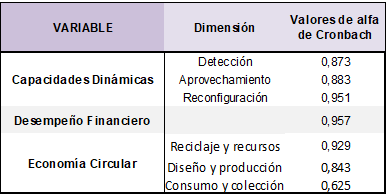

Se evaluó primero la confiabilidad de la consistencia interna. Se utilizaron los valores de alfa de Cronbach para estimar la confiabilidad de su instrumento. Se los debe aplicar a su muestra y sobre la base de los resultados calcular tal coeficiente (Hernández-Sampieri et al., 2014). Los valores de alfa de Cronbach oscilaron entre 0,957 y 0,625, lo cual indica que el estudio cumple con la consistencia interna como se muestra en la Tabla 4. Se rechazó la respuesta de 26 empresas dentro de la investigación.

Resultados descriptivos por dimensión

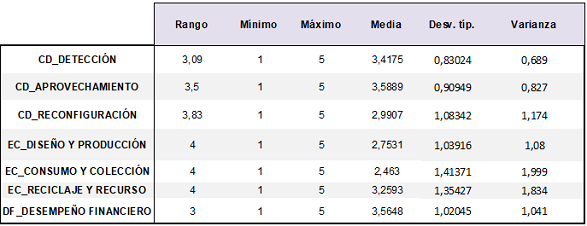

Para medir la variabilidad del estudio se realizó un análisis de varianza, las variaciones entre las dimensiones oscilaron entre 0,689 y 1,999 como se muestra en la Tabla 5. Se consideró aceptable dado que la prueba se realizó en una escala de Likert de 5 puntos de totalmente de acuerdo con totalmente en desacuerdo.

Resultados correlación por variable

Para el estudio de correlación se aplicó una correlación con Rho de Spirman al ser datos no paramétricos. De acuerdo con Martínez-Ortega et al. (2009), la interpretación del coeficiente rho de Spearman concuerda en valores próximos a 1; indican una correlación fuerte y positiva. Valores próximos a –1 indican una correlación fuerte y negativa. Valores próximos a cero indican que no hay correlación lineal. Al realizar el estudio se obtuvo que existe una relación positiva entre el desempeño financiero y la economía circular por 0,453, lo que indica que existe una relación considerable entre las variables. Entre la variable capacidades dinámicas y economía circular se obtuvo una correlación positiva aceptable con un 0,467.

Con los resultados se obtuvo la aceptación de ambas hipótesis, aceptando entonces que existe una relación entre las capacidades dinámicas y la economía circular y, a su vez, que existe una relación entre el desempeño financiero y la economía circular en las empresas manufactureras de Aguascalientes. Esta relación con nivel de significancia del 0,01.

Relación entre economía circular y desempeño financiero.

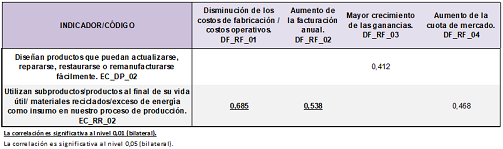

Se analizó la correlación entre los indicadores, siendo los más relevantes de relación entre las variables economía circular y desempeño financiero los mostrados en la Tabla 6. Estas correlaciones proyectan que, si una empresa utiliza subproductos o productos al final de su vida útil, así como materiales reciclados, como un insumo en los procesos de producción, esto podría ayudar en la disminución de los costos de fabricación y operativos, y, a su vez, ayudaría a aumentar la facturación anual en la empresa. Las relaciones mencionadas se obtuvieron con un nivel de significancia del 0,01.

Relación entre economía circular y capacidades dinámicas.

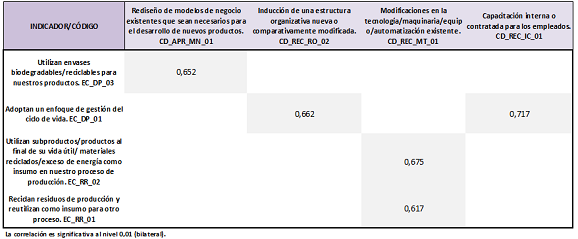

En la lectura del análisis destaca una relación entre los indicadores de la economía circular y las capacidades dinámicas. El indicador con mayor correlación marca que la capacitación interna o externa para los empleados ayudará a adoptar un enfoque de gestión del ciclo de vida de los productos. Las correlaciones bilaterales obtenidas fueron con un nivel de significancia del 0,01.

Conclusiones

La economía circular ha sido un tema relevante a lo largo de los últimos años, el seguir consumiendo sin la precaución de cuidar el ambiente, la sociedad y los recursos nos ha llevado a una crisis humanitaria sobre la cual tenemos que crear conciencia entre las personas y las empresas para poder alargar la vida de nuestro planeta. La economía circular no solo es un beneficio para el ambiente, sino que también se espera que sea un beneficio para el desempeño financiero de las empresas que la apliquen, pero cómo logra una empresa aplicar prácticas de economía circular, cómo una empresa logra sobrevivir a los cambios en su ambiente es gracias, en gran parte, a las capacidades dinámicas. Las capacidades dinámicas son una serie de cambios estratégicos que llevan a las empresas a enfrentar los entornos cambiantes.

El objetivo de esta investigación fue indagar y estudiar la relación entre las capacidades dinámicas, la economía circular y el desempeño financiero. Esto para demostrar empíricamente que la aplicación de capacidades dinámicas apoya la implementación de la economía circular y, a su vez, que la implementación de estas mejorará el desempeño financiero de las empresas. Tras el análisis de los datos se llegó a la aceptación de las hipótesis, la cual asevera que existe una relación entre las variables. El coeficiente de correlación entre las variables economía circular y desempeño financiero fue de 0,453 y entre las variables de economía circular y capacidades dinámicas fue de 0,467, lo cual tuvo congruencia con la investigación de Khan et al. (2020), en la cual se obtuvo como hallazgo que existía una relación positiva entre las tres variables.

Esta investigación proporciona información con la cual se pretende apoyar futuras investigaciones como antecedentes de investigación y, a su vez, la implementación de políticas públicas que incentiven a las empresas a la adopción de prácticas de economía circular. Al igual, esta investigación puede ser tomada como base para futuras contribuciones que apoyen y refuercen los hallazgos obtenidos.

La investigación tuvo limitantes, el principal fue la obtención de datos dado la baja implementación de prácticas de economía circular en las empresas manufactureras de Aguascalientes. Los hallazgos obtenidos sugerirán futuras investigaciones, se propone realizar una futura investigación con una muestra más amplia y a una población. Se recomienda estudiar con mayor profundidad, incrementando los indicadores para la variable desempeño financiero, ya que la correlación obtenida entre los indicadores de esta con economía circular, pese a que se obtuvo una correlación significativa, se esperaba que fuera más fuerte dados los hallazgos de investigaciones anteriores.

Referencias

Acuña-Opazo, C. y Contreras González, O. (2021). The impacts of intellectual capital on financial performance and value-added of the production evidence from Chile. Journal of Economics, Finance and Administrative Science, 26(51), 127-142. https://doi.org/10.1108/JEFAS-08-2019-0178

Alvarez-Aros, E. L., Bernal-Torres, C. A. y Sánchez-Tovar, Y. (2022). External collaboration of open innovation and financial performance of SMES in Tamaulipas, Mexico. Journal of Business Management, 62(3), e2020-0483. https://doi.org/10.1590/S0034-759020220301

Bai, C., Sarkis, J., Yin, F. y Dou, Y. (2020). Sustainable supply chain flexibility and its relationship to circular economy-target performance. International Journal of Production Research, 58(19), 5893-5910. https://doi.org/10.1080/00207543.2019.1661532

Birkinshaw, J., Zimmermann, A. y Raisch, S. (2016). How do firms adapt to discontinuous change? Bridging the dynamic capabilities and ambidexterity perspectives. California Management Review, 58(4), 36-58. https://doi.org/10.1525/cmr.2016.58.4.36

Bocken, N. M. P., De Pauw, I., Bakker, C., van der Grinten, B. (2016). Product design and business model strategies for a circular economy. Journal of Industrial and Production Engineering, 33(5), 308-320. https://doi.org/10.1080/21681015.2016.1172124

Bocken, N. M. P., Short, S. W., Rana, P. y Evans, S. (2014). A literature and practice review to develop sustainable business model archetypes. Journal of Cleaner Production, 65(15), 42-56. https://doi.org/10.1016/j.jclepro.2013.11.039

Cepeda, G. y Vera, D. (2007). Dynamic capabilities and operational capabilities: A knowledge management perspective. Journal of Business Research, 60(5), 426-437. https://doi.org/10.1016/j.jbusres.2007.01.013

Espinoza, A. (2023). Economía Circular: una aproximación a su origen, evolución e importancia como modelo de desarrollo sostenible. Revista de Economía Institucional, 25(49), 109-134. https://doi.org/10.18601/01245996.v25n49.06

Ghisellini, P., Cialani, C. y Ulgiati, S. (2016). A review on circular economy: The expected transition to a balanced interplay of environmental and economic systems. Journal of Cleaner Production, 114, 11-32. https://doi.org/10.1016/j.jclepro.2015.09.007

Ghisetti, C. y Montresor, S. (2020). On the adoption of circular economy practices by small and medium-size enterprises (SMEs): does “financing-as-usual” still matter? Journal of Evolutionary Economics, 30(2), 559-586. https://doi.org/10.1007/s00191-019-00651-w

Hernández-Sampieri, R., Fernández-Collado, C. y Baptista-Lucio, M. del P. (2014). Metodología de la Investigación. (6° ed.). Mc Graw Hill Education.

Hrabec, D., Kůdela, J., Šomplák, R., Nevrlý, V. y Popela, P. (2020). Circular economy implementation in waste management network design problem: a case study. Central European Journal of Operations Research, 28, 1441-1458. https://doi.org/10.1007/s10100-019-00626-z

Khan, O., Daddi, T. y Iraldo, F. (2020). The role of dynamic capabilities in circular economy implementation and performance of companies. Corporate Social Responsibility and Environmental Management, 27(6), 3018-3033. https://doi.org/10.1002/csr.2020

Malagueño, R., Lopez-Valeiras, E. y Gomez-Conde, J. (2018). Balanced scorecard in SMEs: effects on innovation and financial performance. Small Business Economics, 51, 221-244. https://doi.org/10.1007/s11187-017-9921-3

Manea, C., Ignat, G. y Semenescu, A. (2021). Perspectives on the management and financial performance of SMEs in the context of the circular economy and the crisis generated by COVID-19 in the European Union. Review of Management and Economic Engineering, 20(4), 299-305.

Martínez-Ortega, M. R., Tuya-Pendás, L., Martínez-Ortega, M., Pérez-Abreu, A. y Cánovas, A. M. (2009). El coeficiente de correlación de los rangos de spearman. Caracterización. Revista Habanera de Ciencias Médicas, 8(2).

Ministerio para la Transición Ecológica y el Reto Demográfico. (2021). Catálogo de buenas prácticas de economía circular.

Pavlou, P. A. y El Sawy, O. A. (2011). Understanding the elusive black box of dynamic capabilities. Decision Sciences, 42(1), 239-273. https://doi.org/10.1111/j.1540-5915.2010.00287.x

Quelhas, F. de C. (2021). The effect of innovation on the financial performance and export intensity of firms in emerging countries. Revista de Administração Da UFSM, 14, 1259-1279. https://doi.org/10.5902/1983465938078

Raes, J. (2020). Financiando la circularidad: Desmitificando las finanzas para economías circulares. Programa de las Naciones Unidas para el Medio Ambiente.

Rivera-Godoy, J. A., Torres Duque, A. y García Muñoz, J. (2020). Análisis del desempeño financiero de la industria de bebidas no alcohólicas en Colombia. Economía Coyuntural, 5(4), 123-160.

Teece, D. J. (2007). Explicating dynamic capabilities: the nature and microfoundations of (sustainable) enterprise performance. Strategic Management Journal, 28(13), 1319-1350. https://doi.org/10.1002/smj.640

Teece, D. J., Pisano, G. y Shuen, A. (1997). Dynamic capabilities and strategic management. Strategic Management Journal, 18(7), 509-533.

Uhrenholt, J. N., Kristensen, J. H., Rincón, M. C., Jensen, S. F. y Waehrens, B. V. (2022). Circular economy: Factors affecting the financial performance of product take-back systems. Journal of Cleaner Production, 335, 130319. https://doi.org/10.1016/j.jclepro.2021.130319

Yuan, Z., Bi, J. y Moriguichi, Y. (2006). The circular economy: A new development strategy in China. Journal of Industrial Ecology, 10(1–2), 4-8. https://doi.org/10.1162/108819806775545321

Notas

Información adicional

Clasificación JEL: Q5