Artículo científico

FACTORES QUE LIMITAN LA OFERTA DE FINANCIAMIENTO A LAS PYMES EN ECUADOR EN LA ÚLTIMA DÉCADA

FACTORS LIMITING THE SUPPLY OF FINANCING TO SMES IN ECUADOR IN THE LAST DECADE

Roque Juan Cagua Hidrovo juancaguah@gmail.com

Roque Juan Cagua Hidrovo juancaguah@gmail.com

FACTORES QUE LIMITAN LA OFERTA DE FINANCIAMIENTO A LAS PYMES EN ECUADOR EN LA ÚLTIMA DÉCADA

Ciencias Administrativas, núm. 26, e164, 2025

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 24 Septiembre 2023

Aprobación: 21 Mayo 2024

Publicación: 30 Junio 2025

Resumen: El objeto de este artículo es analizar los factores del contexto que tienden a limitar la oferta de los productos de financiamiento orientados a las pymes de Ecuador. El trabajo de investigación surge de la problemática que se observa en el desarrollo de las pymes de este país y que se traduce en un elevado porcentaje de empresas que fracasan al poco tiempo de iniciar sus actividades. Además de algunas otras causales, las empresas sostienen que este fracaso está muy relacionado con las barreras que tienen para acceder al crédito, sobre todo del lado de la oferta de productos financieros. Por lo tanto, el artículo ofrece una nueva mirada sobre la relación entre la coyuntura y las posibilidades de crecimiento de la red empresarial pyme, desde el lado de la oferta de financiamiento. A través del análisis bibliográfico, el informe define aquellas variables o factores externos que afectan la oferta de productos de las entidades financieras, para luego poner en consideración las particularidades de la situación actual de Ecuador. Se concluye que el contexto en el que se desarrollan las pymes ecuatorianas no es óptimo, existen fallos de mercado que afectan de manera negativa, y las políticas monetarias (fundamentalmente la tasa de interés) actuales no estimulan la oferta de crédito por parte de las entidades financieras.

Palabras clave: Ecuador, financiamiento, oferta, pyme.

Abstract: The purpose of this article is to analyze the contextual factors that tend to limit the supply of financing products aimed at small and medium-sized enterprises (SMEs) in Ecuador. This research work arises from the problems observed in the development of SMEs in the country, which is reflected in the high percentage of businesses that fail shortly after starting operations. In addition to other causes, companies claim that this failure is closely related to the barriers they face in accessing credit, particularly on the supply side of financial products. Therefore, the article offers a new perspective on the relationship between the current economic situation and the growth potential of the SME business network, focusing on the supply of financing. Through a literature review, the paper identifies the external variables or factors that affect the supply of financial products, and then considers the specific characteristics of Ecuador’s current situation. It concludes that the context in which Ecuadorian SMEs operate is not optimal, there are market failures that negatively affect them, and current monetary policies—especially interest rates—do not encourage financial institutions to increase their credit offerings.

Keywords: supply, financing, SMEs, Ecuador.

Introducción

Las pymes son consideradas un pilar fundamental del desarrollo de Ecuador, porque generan una gran cantidad de puestos de trabajo y permiten la redistribución de la riqueza. Sin embargo, se observa que las pymes presentan muchas dificultades para mantenerse en el tiempo y crecer de manera sostenible. Las causales de este fenómeno son diversas; responden a situaciones propias del manejo interno de las empresas, como a factores externos y coyunturales.

Uno de los principales factores limitantes del desarrollo de las pymes es el acceso al financiamiento, que está orientado a sostener sus actividades y a desarrollar nuevos proyectos de inversión que les permitan crecer. El financiamiento depende en gran medida de las posibilidades de solicitar créditos a las entidades financieras, que, a su vez, fijan las condiciones y los costos financieros que regirán el acuerdo con las empresas.

El crédito en los países en desarrollo, como el caso de Ecuador, debe apreciarse como un mecanismo de financiamiento de nuevos emprendimientos, empresas e industrias, que, a su vez, permitirán el desarrollo de toda la cadena productiva y generarán valor agregado a las economías regionales. En términos económicos internacionales, el desarrollo de las empresas y en especial de las pymes a través del financiamiento –entre otras cuestiones – ayudaría a cerrar la brecha entre los países desarrollados y los que están en desarrollo.

A pesar de su importancia, el acceso al crédito para las empresas de Latinoamérica en general y de Ecuador en particular es mucho más limitado que en Europa por los requisitos y las elevadas tasas de los préstamos. Obviamente, en el caso de las pymes estas limitaciones se exacerban y así no se puede promover la inserción de estas al mercado. Según el Banco de Desarrollo de América Latina y el Caribe (CAF) (Abadi et al., 2022), el crédito al sector privado como porcentaje del Producto Interno Bruto (PIB) apenas alcanza el 50 % en la mayoría de los países de la región, muy por debajo de la Unión Europea (92 %) y de Estados Unidos (186 %). Esto se refleja en que una de cada tres pymes de la región reporta restricciones en el acceso a crédito, bien sea porque se postularon para acceder a un crédito en una institución financiera y no lo consiguieron, o porque fueron desalentadas a solicitarlo debido a condiciones desventajosas como elevadas tasas de interés, montos insuficientes y plazos reducidos y/o requerimientos de avales y garantías.

Formulación del Problema

En la revisión bibliográfica, se ha podido observar que el estudio de la oferta y demanda de crédito no ha recibido demasiada atención en la literatura macroeconómica, a diferencia de la oferta y demanda de dinero o de la problemática de la estructura de financiamiento dentro de las empresas. Sin embargo, es muy importante poder analizar el papel que tiene el mercado del crédito, tanto para comprender buena parte de los problemas macroeconómicos financieros como para ayudar a las empresas a acceder a las fuentes de financiamiento de que disponen.

Los antecedentes más relevantes, a la hora de observar los diferentes estudios de la oferta y demanda de crédito, podemos encontrarlos en los distintos autores que se utilizaron para la investigación. Entre ellos, Gabriel Avalos (2020), Nicolás Barriga (2020), Dilmar Delgado Delgado y Gloria Chávez Granizo (2018), Galo García y Marcelo Villafuerte (2015), María del Carmen Franco Gómez et al. (2019), Lilianne Pavón Cuellar (2016), y Leonardo Vera (2003).

Sin lugar a duda, la importancia y el predominio del crédito bancario en la economía de los países en desarrollo es muy distinto a lo que se puede observar en las economías industrializadas. En los países en desarrollo, se generan muchas barreras para que las empresas –especialmente las más pequeñas– puedan acceder de manera orgánica al financiamiento bancario; por otro lado, tampoco se alienta a las familias para que vuelquen sus disponibilidades al sistema bancario por medio del ahorro y la inversión. Por lo tanto, el mercado del crédito se vuelve pequeño y restringido a un selecto grupo de empresas. Indispensablemente, no es solo un problema bancario, pues los obstáculos se encuentran también dentro del mercado de capitales o de las cooperativas de ahorro y crédito. Pero, sin dudas, el financiamiento bancario es el sector más dinámico y relevante dentro de la oferta de crédito a pymes.

Las consecuencias de que las empresas no puedan acceder a los productos de financiamiento o que las restricciones sean demasiado elevadas se evidencian en el bajo apalancamiento, en el excesivo uso de fuentes de financiamiento interno, en los elevados costos financieros que terminan asumiendo y, por último, en la alta tasa de desaparición de empresas, especialmente las pymes.

El análisis de los factores que limitan la oferta de productos de financiamiento para las pymes en un país de América Latina, como lo es Ecuador, propone dar cuenta de la importancia que la coyuntura política, económica y social tiene para el financiamiento y las posibilidades de crecimiento de las empresas, que terminan siendo el motor de desarrollo del país. Los gobiernos deben tener en cuenta también este factor al momento de definir las políticas públicas, ya que se puede estar destinando equivocadamente recursos a estimular una actividad, que en realidad necesita de otro tipo de esfuerzos, como lo es la seguridad jurídica, el fomento del ahorro, la canalización de los depósitos, entre otras tantas acciones

Revisión Bibliográfica

La importancia de los sistemas financieros

Es innegable que, durante el último siglo, ha crecido exponencialmente la movilización de recursos financieros en los países capitalistas. Este fenómeno está relacionado fuertemente con los impulsos de crecimiento económico de muchos de estos países. Incluso, autores como Schumpeter (1911/1934) ya habían reconocido un sentido de causalidad entre el comportamiento de las variables de desarrollo financiero y crecimiento económico. Cabe destacar que el crecimiento económico de los países responde a las posibilidades de desarrollo de las empresas que producen bienes y servicios dentro de ellos, para satisfacer las necesidades de los individuos. Y son estas empresas las que requieren el financiamiento a lo largo de su vida. En este sentido, Atje y Javanovic (1993) plantean que existe una relación positiva entre el crecimiento económico y el volumen de negociación del mercado bursátil para un grupo de 40 países entre 1980 y 1988. Por su parte, Levine y Zervos (1998) amplían este estudio y encuentran que el desarrollo tanto del mercado bursátil como del sector bancario está positivamente correlacionado con el crecimiento económico, la acumulación de capital y el crecimiento de la productividad. Es así que el sistema financiero es de gran importancia para el crecimiento económico porque logra conectar a ahorradores e inversionistas, convirtiendo los excedentes en inversiones, empleo y crecimiento económico.

Dentro de la Teoría Económica, se considera que el financiamiento está vinculado con las variables de ahorro e inversión. La evolución del stock de capital de una economía se puede expresar como Kt+1 = It + Kt – Dt Kt, donde K es el stock de capital, I es el gasto de inversión y D es la tasa de depreciación del capital, en un periodo de tiempo t y t+1. El determinante de la acumulación de capital del país está definido por el gasto de inversión, entendido aquí como el gasto de las empresas para la adquisición de los equipos necesarios para la producción (Caballero, 1997).

Aclarando, la fórmula 1 puede escribirse como sigue:

donde K es el stock de capital, I es el gasto de inversión y D es la tasa de depreciación del capital, en un periodo de tiempo t y t+1.

Es preciso aclarar que una liberalización financiera, sin esquemas adecuados de regulación e información, que repriman el sistema financiero de forma exagerada y que tampoco permitan la asignación eficiente de los recursos, puede ocasionar limitaciones al desarrollo financiero, ampliando el riesgo y “reduciendo las posibilidades de inversión en proyectos productivos” (Rojas Merchán y Avellán Morales, 2019, p. 8), como eje fundamental para el crecimiento económico. En este sentido, se puede observar que un sistema financiero robusto, al reducir las influencias de costos de información y transacción, aporta de manera útil al crecimiento de una nación (Aguirre Sigcha, 2010).

Las empresas, como agentes económicos racionales, buscan optimizar sus decisiones de inversión. De allí, pueden determinar la cantidad óptima de inversión que permitirá una solución eficiente al problema de producción (Pussetto, 2008). Sin embargo, surge un problema, que es la financiación de dicha inversión. Es decir, encontrar las fuentes más adecuadas para realizar la inversión. El problema se resuelve, en teoría, con la aparición del sistema financiero.

La movilización de los recursos financieros se ejecuta por medio del sistema financiero y surge por la necesidad de canalizar el ahorro de las familias y las empresas para la asignación más eficiente posible (Kirziyan, 2020), entendiendo que el ahorro de las familias (S) es la diferencia entre su ingreso (Y) y su consumo (C). Por lo tanto, el sistema financiero justifica su existencia y funcionamiento para poder intermediar entre aquellos que tienen exceso de dinero y lo quieren prestar con aquellos que tienen una necesidad de dinero y están dispuestos a tomarlo prestado asumiendo un costo de financiamiento. De esta manera, se lograría la solución de la ecuación, donde S=I. Es decir, el ahorro de las familias sea igual a la inversión privada de las empresas.

En palabras de Lucas Pussetto (2008), “la existencia de intermediarios está justificada por las imperfecciones de una economía, particularmente las derivadas de los problemas de información asimétrica entre agentes económicos” (p. 52). Es así que, según Martínez Torres (2016), en el sistema financiero es muy importante la figura del intermediario porque facilita las condiciones para unir la oferta con la demanda de dinero de un país. Adecúa los plazos y las cantidades de dinero que reciben y otorgan, en función de las necesidades del agente económico con exceso de dinero y del demandante de dinero. Sin intermediarios las operaciones serían escasas, a pesar de las necesidades, por las dificultades de coincidencia entre las partes.

Entre sus principales funciones, el intermediario se encarga de tomar los depósitos de los ahorristas, evaluar los requisitos de los demandantes y otorgar los préstamos. La principal característica es que el depositante no conoce a la persona o entidad a la que el intermediario presta el dinero, sino que confía en las regulaciones del sistema y en el criterio del intermediario. La función de intermediación es llevada a cabo básicamente por establecimientos de crédito, sociedades de servicios financieros y otras instituciones financieras. En esta segmentación se encuentran los bancos públicos o privados, las corporaciones financieras, las compañías de financiamiento tradicional, las compañías de financiamiento especializadas en leasing y las cooperativas financieras (Krugman et al., 2015).

Al respecto, Barriga (2020) considera que los bancos siguen siendo aún los intermediarios financieros que mejor distribuyen los recursos entre los agentes económicos. Esto se debe a que poseen economías de escala. Incluso, los bancos se especializan en algunas actividades que facilitan este proceso de intermediación, tales como:

-

La gestión de riesgo: implementa acciones que minimicen el riesgo operacional, con diversificación de su cartera y creación de provisiones.

-

La recopilación de información: reduce las asimetrías de información entre prestamistas y prestatarios.

-

La reducción de los costos de agencia: minimiza los costos necesarios para la supervisión del cumplimiento de las obligaciones de los prestatarios.

-

La transformación de activos: capacidad que tienen para transformar los ahorros de los agentes superavitarios en recursos que financian las actividades de los agentes deficitarios.

Siguiendo a Burneo y Miño Grijalva (2010), se observa que

la posibilidad de actuar con instrumentos orientados a la creación de experiencias asociativas, podría colocar a las pymes en mejores condiciones y facilitar su crecimiento. La articulación entre institucionalidad, recursos humanos capacitados, presupuesto adecuado y capacidad de gestión, permitirá que el Estado brinde apoyo para que se pueda dar un salto cualitativo en promover la economía desde las pymes, con un alto impacto sobre la creación de puestos de trabajo.

El Mercado del Financiamiento

Krugman et al. (2015) plantean un modelo de comportamiento de un mercado a través de la oferta y la demanda que resulta extremadamente útil para entender la mayoría de los mercados. En los modelos de oferta y demanda, se considera la existencia de un mercado competitivo en el que hay muchos compradores o demandantes y muchos vendedores u oferentes, para un mismo bien o servicio.

Dentro del sistema financiero puede plantearse el análisis de lo que se constituye como mercado de financiamiento, analizando una oferta y una demanda. A través de la puja que generan ambas, bajo los preceptos del libre mercado, surgiría una cantidad y un precio de equilibrio determinado. Pero si no se trata de un mercado con condiciones de competencia perfecta, tales como los monopolios u oligopolios, las reglas de fijación de precios y cantidades se modifican.

El modelo de oferta y demanda consta de ciertos elementos básicos: la curva de oferta; la curva de demanda; el conjunto de factores que provocan desplazamientos de la curva de oferta; el conjunto de factores que provocan desplazamientos de la curva de demanda; el equilibrio del mercado y la forma en que cambia el equilibrio cuando se desplazan la curva de oferta o la curva de demanda (Krugman et al., 2015). En este mercado, la tasa de interés es el precio que termina equilibrando el mercado (Barriga, 2020).

Demanda de financiamiento

La demanda de financiamiento o de crédito surge de las necesidades que las empresas tienen de obtener capital para financiar sus inversiones. Las variables o determinantes de la demanda de crédito son a) la tasa de interés; b) la actividad económica; c) el nivel de ingresos; d) las expectativas; e) otras.

La actividad económica presenta una relación positiva con la demanda de crédito, ya que, si una economía crece, la producción y los salarios aumentan, esto genera mayor capacidad de endeudamiento por parte de las empresas. Por otro lado, el nivel de ingresos también mantiene una relación positiva con la demanda de crédito porque a mayores ingresos de las empresas mayores niveles de inversión estarán dispuestas a ejecutar. Por el lado de las expectativas, Barriga (2020) menciona que las decisiones de inversión están ampliamente influenciadas por la confianza y la incertidumbre que les genere a los agentes la situación coyuntural.

En el caso de la tasa de interés de endeudamiento, la relación es inversa con la demanda de crédito. Cuando los costos de financiarse por terceros se reducen, las empresas están dispuestas a tomar una mayor cantidad de crédito y a plazos más largos. Esto potencia el ritmo de crecimiento de la actividad gracias al incremento de las inversiones. En este caso, las preferencias por el autofinanciamiento se reducen considerablemente. Sin embargo, aumenta el riesgo por la incertidumbre macroeconómica, aparecen nuevos obstáculos asociados a la disponibilidad de información acerca de la oferta de créditos, y las exigencias de los terceros a las empresas aumentan, como la dificultad de acceder a créditos bancarios por diferentes motivos como son el nivel de endeudamiento, los números del balance, no cubrir la garantía, deudas fiscales, entre otros.

En este punto es oportuno mencionar que, para las empresas, su estructura financiera depende de las fuentes de financiamiento disponibles. Brealey (2007) define a las fuentes de financiamiento como aquellas posibilidades que existen en el entorno de una organización de obtener recursos económicos para el desarrollo de un proyecto nuevo, el mantenimiento de un proyecto vigente o bien para la búsqueda de nuevos horizontes. El autor remarca que en la literatura actual el estudio de las fuentes de financiamiento para las empresas cobra importancia debido a que se asocia, a nivel empresarial, con la posibilidad de realizar estrategias en el área de operaciones de diferentes organizaciones a los fines de crearle una ventaja competitiva.

Las empresas cuentan con dos grandes fuentes de financiamiento, una interna y otra externa. Hernán Guzmán (2013) las cataloga de la siguiente manera. Las fuentes de financiamiento interno provienen de los fondos propios de la organización y de sus dueños o accionistas, específicamente de los dividendos obtenidos por el desarrollo operacional y comercial de la empresa. Las fuentes de financiamiento externo están constituidas por aquellas que no pertenecen a la empresa, como los préstamos, créditos de trabajo, venta de acciones, entre otras. Ahora bien, siguiendo a López Dumrauf (2010) con el fin de orientar eficientemente las decisiones de inversión y financiamiento, es necesario analizar la interacción entre las tasas de inflación, las tasas de interés y los tipos de cambio que rigen en los distintos países. Estas relaciones son importantes para planificar el desempeño económico financiero y un punto de referencia en la valuación de empresas en mercados emergentes. Es relevante expresar que las instituciones y mercados financieros desempeñan una función importante en el financiamiento de las compañías. Por ejemplo, los bancos ofrecen deuda de corto y mediano plazos; ayudan a organizar nuevas emisiones públicas de valores; compran y venden divisas, entre otras (Brealey, 2007).

El mercado de financiamiento analizado en el presente informe se rige únicamente por las fuentes de financiamiento externas que otorgan créditos a las empresas, ya que, en el caso de las fuentes internas, estas se pueden constituir como aportes y reinversiones de utilidades. Es posible mencionar que, en Ecuador, las empresas pequeñas financiaron el 60,7 % de su inversión mediante fuentes externas y 42,5 % corresponde a las empresas medianas. Además, en cuanto al financiamiento bancario, el 5,9 % de las empresas pequeñas lo utilizó y 20,2 % de las empresas medianas, mientras que un 50 % se financia con fondos propios, un 16,1 % por proveedores, un 11,1 % por colocación de participación y un 13,1 % vía crédito bancario (Corporación Financiera Nacional, 2023).

Sin embargo, es necesario remarcar que, aunque las fuentes de financiamiento externa e interna son complementarias dentro de la definición de una estructura de financiamiento, en la realidad de las empresas terminan compitiendo. Es decir, que las empresas optan por el financiamiento interno cuando el financiamiento externo se les vuelve complejo de conseguir; a pesar de no ser la composición óptima, esto ocurre por motivos como la dificultad de acceder a créditos bancarios por diferentes razones, pudiendo mencionar algunas como el nivel de endeudamiento, los números del balance, no cubrir la garantía o deudas fiscales.

Del lado de la demanda de productos de financiamiento, también se puede mencionar que la variable tamaño de la empresa está relacionada de manera indirecta, ya que la disponibilidad de información presenta una evidente relación inversa con esta variable (Centro de Estudios Populares, 2011). Las empresas más chicas ven reducidas sus posibilidades de financiamiento en tiempo y forma por la baja disponibilidad de información o, en otras palabras, por la mayor información asimétrica, problema mencionado con anterioridad.

Oferta de financiamiento

La oferta de financiamiento o de crédito está compuesta por los intermediarios financieros que invierten recursos en una economía con la finalidad de obtener la mejor combinación entre rentabilidad y riesgo (Barriga, 2020). Como se comentó anteriormente, estos recursos provienen de los ahorros y depósitos del público, pero los intermediarios tienen la potestad de elegir la manera de invertirlos, ya sea a corto, mediano o largo plazo. De manera general, los determinantes de la oferta de financiamiento son a) la tasa de interés; b) la actividad económica; c) los depósitos a la vista; d) las expectativas; e) otros.

Según el análisis de Vera (2003), los bancos operan en condiciones de competencia imperfecta. Fijan una tasa de interés para los préstamos a partir de un margen, que, a su vez, se define sobre los costos financieros y no financieros. Estos costos incluyen la tasa a la que se tiene acceso al mercado mayorista de recursos líquidos. Una vez que se fija la tasa, los bancos atienden la demanda y establecen las reglas contractuales con el cliente, que incluyen cuestiones como el plazo, la estructura de pagos, el colateral, etc. Entonces queda claro que en este mercado la demanda de financiamiento define la cantidad de crédito en base a una variable exógena, la tasa de interés.

La variable tasa de interés no siempre presenta una relación directa con la cantidad ofrecida por los intermediarios. Se considera que la tasa de interés afecta la rentabilidad y el riesgo que asume el acreedor (Domínguez Sáenz y Naranjo Zolotova, 2009). Entonces, desde el lado de la rentabilidad sí habría una relación positiva –si aumenta la tasa de interés, aumenta la rentabilidad y, por lo tanto, la oferta de crédito–. Desde el lado del riesgo, la relación no es unidireccional porque depende de la disposición de los intermediarios a asumir riesgos para incrementar créditos.

La variable actividad económica tiene una relación positiva con la oferta de crédito. El razonamiento es que, si la actividad económica del país aumenta, se reduciría la probabilidad de que los prestatarios incumplan con sus obligaciones y, como consecuencia, los bancos incrementan la colocación de créditos. Pero, además, cuando la actividad económica mejora, los depositantes aumentan la cantidad y cuantía de los depósitos permitiendo mayor disponibilidad de los bancos para otorgar créditos. Por lo tanto, también se observa que hay una relación positiva entre los depósitos a la vista del público y el volumen de crédito.

Respecto a las expectativas, estas se forman de una manera adaptativa en los agentes, es decir, realizando predicciones de acuerdo con la información del pasado. Así se espera explicar el futuro. En este sentido, los acreedores consideran que las expectativas les permiten crear predicciones sobre el curso de la economía en un periodo de tiempo. Por lo tanto, si las expectativas mejoran, la oferta de crédito aumenta y viceversa.

De los activos de las 76 entidades financieras existentes en Ecuador a diciembre de 2014, 81,20 % correspondían a la banca pública y privada, 12,48 % a cooperativas, 4,32 % a sociedades financieras, 1,70 % a mutualistas y 0,30 % a tarjetas de crédito. En 2013 (marzo), había 24 matrices de banco, 2 de tarjetas de crédito, 40 de cooperativas y 10 de sociedades financieras. Por sucursal, había 153 sucursales bancarias, 37 cooperativas, 14 sociedades financieras y 1 mutualista distribuidas geográficamente (Pavón Cuellar, 2016).

Los Productos de Financiamiento

En el presente trabajo se analiza la oferta de crédito de manera genérica, pero también puede hablarse de la oferta de productos de financiamiento. Es decir, todas aquellas alternativas que puede utilizar una empresa para captar fondos que luego destine a financiar su actividad. En esta clasificación se deja de lado cualquier tipo de financiamiento interno, es decir, surgido de la propia empresa, ya que no es objeto de estudio del presente trabajo. Por tanto, se busca considerar los productos que derivan de las fuentes de financiamiento externas a las empresas.

Las tres grandes fuentes de financiamiento externas son los bancos tradicionales, los créditos comerciales y el mercado financiero. Sin embargo, las pymes de las economías en desarrollo no perciben accesible la segunda opción, especialmente porque no suelen cotizar en bolsa y desconocen de otras herramientas que pudieran existir (Franco Gómez et al., 2019).

Dentro de los productos de financiamiento bancarios se puede encontrar (Salloum y Vigier, 1999):

-

Crédito bancario: Se trata de los montos monetarios que una entidad financiera o bancaria pone a disposición de una empresa, acordando ciertas condiciones de devolución de las cantidades dispuestas sobre el total. Como contrapartida, las entidades financieras cobran un interés por el crédito tomado. En otras palabras, las empresas acceden a líneas de crédito por determinados montos límites, pero solo deben devolver aquello que han utilizado con los intereses respectivos.

-

Préstamo bancario: A diferencia del caso anterior, en el préstamo se concede todo el dinero solicitado a la empresa, que deberá devolverlo según un sistema de amortización de capital e intereses previamente acordado. Los intereses del préstamo se pagan por el total del dinero prestado, mientras que los intereses del crédito se pagan por el capital dispuesto o utilizado. Además, el crédito no suele tener plazos de amortización porque se renueva periódicamente mientras que el préstamo tiene plazos que pueden ser de meses hasta años.

-

Crédito prendario u hipotecario: Muchas veces, las entidades financieras exigen ciertas garantías, que pueden ser bienes muebles o inmuebles que estén a nombre de la empresa. En el primer caso se trata de créditos prendarios y en el segundo caso, de créditos hipotecarios. Si las empresas no cumplen con la devolución del dinero solicitado, la entidad puede tomar como propio el bien puesto en garantía para luego cobrarse la deuda.

Los créditos comerciales son obtenidos por instituciones no financieras, como, por ejemplo, el financiamiento otorgado por los proveedores de la empresa. Puede decirse entonces que el crédito comercial se genera con el aplazamiento del pago de bienes y servicios comprados o contratados por la empresa. Normalmente son de corto plazo y llevan implícito algún tipo de interés. Sin embargo, también se pueden establecer créditos comerciales de mediano plazo y funcionan como una verdadera fuente de financiamiento de inversiones de riesgo. Salloum y Vigier (1999) evidencian que las firmas usan relativamente más crédito comercial cuando los fondos de las instituciones financieras no están disponibles.

En el caso del financiamiento en el mercado de capitales, puede decirse que se trata de la confluencia de sectores con excedentes de fondos y sectores con necesidades de financiación. Entonces, se crea un flujo de fondos que se articula mediante la ejecución de títulos valores, donde intervienen agentes financieros para la consecución de los deseos de ambos sectores (Erpen, 2018).

El mercado de capitales presenta varias alternativas de financiamiento para las empresas, que pueden acceder a fondos líquidos para proporcionar capital de trabajo y recursos a largo plazo. La accesibilidad depende de la estructura del mercado de capitales en el país que está radicada la empresa y de la educación financiera que esta tenga, ya que no hay impedimentos sobre el tamaño de la empresa para acceder a este tipo de financiamiento. Sin dudas que existen otras alternativas de inversión además del Sector Bancario como es la Bolsa de Valores, en la cual puede comprar acciones o poner acciones de su empresa a la venta con el fin de invertir u obtener recursos (Pérez-Manzo et al., 2015).

Principalmente, las empresas pueden acceder a financiamiento a través de cheques de pago diferido (CPD), obligaciones negociables1 (ON), valores de corto plazo2o pagarés bursátiles, considerados instrumentos de baja complejidad. O también a través de instrumentos de mayor complejidad, como el fideicomiso financiero y la emisión de acciones.

Importancia del Financiamiento en las Pymes

Se puede plantear que no existe un concepto o definición exacta de pyme, ya que las variables de estas pequeñas y medianas empresas pueden cambiar de acuerdo con la economía del país donde producen, es decir, una pyme puede ser grande para un país cuya economía no alcanza niveles significativos en relación de la economía mundial, mientras que para otro país con una economía grande la propia empresa puede ser pequeña (Rodríguez-Mendoza y Aviles-Sotomayor, 2020; Cleri, 2016).

Las pequeñas y medianas empresas (pymes) son entes económicos que tienen características distintivas, y que por eso se suelen agrupar y analizar especialmente dentro de las políticas de organismos públicos y de entidades privadas. Una pyme en particular puede resultar insignificante dentro del mercado y de las variables macroeconómicas de los países, en comparación a las grandes empresas. Sin embargo, el conjunto de empresas pymes compone uno de los sectores más sensibles e importantes de la economía y la sociedad moderna. En este sentido, es importante resaltar que las pymes emplean, en Ecuador, al 49,74 % de la Población Económicamente Activa, además de aportar un 27,7 % al PIB (Franco Gómez et al., 2019).

Para Mauricio Balarezo-Noboa et al. (2023), las denominadas Pequeñas y Medianas Empresas, pymes, han sido el común denominador de generación de empleo y el dinamismo de la economía; por ello, han formado parte de varios estudios. Las secuelas de la crisis en el país dificultan disponer de información real del sector pyme, pues muchos de estos negocios debieron cerrar o adaptarse a otras actividades. Es importante que la academia aporte de alguna manera proponiendo acciones estratégicas que aceleren la recuperación de las pequeñas empresas y su reinserción en el mercado global.

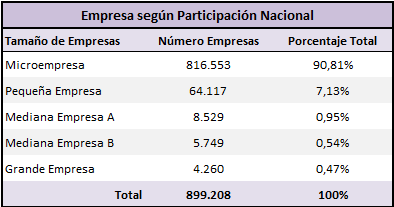

En Ecuador, por su tamaño y estructura, las pymes presentan una condición de elevada fragilidad dentro del sector empresarial, especialmente en los primeros años de vida. Se clasifica en pyme grande a la empresa que posee una venta anual de $5.000.001 en adelante y tiene más de 200 empleados, mediana B a aquella que factura entre $2.000.001 y $ 5.000.000 y contrata entre 100 a 199 personas, mediana A entre $1.000.000 y $2.000.000 y emplea entre 50 a 99 individuos, pequeña a aquellas que venden entre $100.001 a $1.000.000 y contrata entre 10 a 49 trabajadores y microempresa a las restantes (Avalos, 2020) .

Fuente: Pymes en el ecuador estructura fuentes de empleo financiamiento historial de crédito de (Avalos, 2020)

A partir de los datos observados en la Tabla 1, se evidencia que el 90 % de las empresas son las de menores ventas y menor cantidad de contratados, lo que dificulta su acceso a formas de financiamiento para realizar inversiones con el objetivo de crecer y hacerlo rápidamente. Es decir, que la fragilidad se ve estrechamente relacionada con las limitaciones que tienen las pymes para acceder a la oferta de financiamiento y que impacta en el desempeño económico a corto, mediano y largo plazo (Baque-Cantos et al., 2020).

Las limitaciones en el acceso a distintas fuentes de financiamiento hacen que la mayoría de las pymes sean altamente dependientes de dos tipos de fuentes: el capital propio y los créditos bancarios. Sin embargo, en los últimos años las alternativas bancarias también se tornaron difíciles de alcanzar para las pymes, por el hecho de no poder cumplir con los altos estándares de garantías y los múltiples requisitos que solicitan las instituciones financieras para el acceso a créditos económicos (Delgado Delgado y Chávez Granizo, 2018).

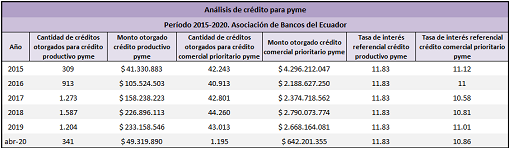

Fuente: Plusvalores Casa de Valores S.A., adaptado por el autor

Lo mencionado es posible observarlo en la Tabla 2 dado que el monto otorgado de crédito a las pymes ha disminuido de manera considerable en el año 2020, mientras que las tasas de interés en general han variado muy levemente, por lo que la disminución del crédito se debe a otras variables.

Por su parte, Bebczuk (2010) considera que las restricciones de financiamiento pueden no variar notablemente según el tamaño de la empresa, pero sí resulta fundamental el desarrollo financiero de los distintos países en los que operan. El autor reconoce que las pymes tienen una mayor asimetría en la información y que comúnmente hay unificación entre propietario y gerente en una misma persona. Esto, sumado a que los propietarios tienen una cuota muy elevada de emocionalidad en sus decisiones si se trata de empresas familiares. Por lo tanto, las dificultades de financiamiento terminan incidiendo más en este tipo de empresas.

Para el CAF (Abadi et al., 2022) en cambio, las restricciones de financiamiento a la pyme son evidentes en comparación a las grandes empresas y se deben a fallas de mercado. Es por ello que deben diseñarse políticas públicas de financiamiento productivo que mitiguen estas fallas de acceso al crédito. Por otro lado, el informe indica que el diseño de las políticas debe llegar a ser diferencial en función del tamaño y edad de las pymes, así como del sector productivo en el que operan. Mejorar el acceso al financiamiento de las pymes lograría efectos muy positivos tales como el aumento en la demanda de empleo y en los salarios promedios ofrecidos, y el aumento en la inversión, pero si el financiamiento puede tomarse a mediano o largo plazo, aumento en la producción y mejora en los términos de productividad por el aumento de las capacitaciones y de la inversión.

Factores limitantes de financiamiento en Ecuador

Las vinculaciones del factor Riesgo

En el contexto descripto, la actividad financiera y bancaria está limitada por el factor riesgo. En términos generales, se está haciendo referencia al riesgo de incurrir en pérdidas; sin embargo, hay varios tipos de riesgos que componen el riesgo bancario. Se considera que las principales fuentes de riesgo bancario son el riesgo de mercado, el riesgo operacional, el riesgo de crédito y el riesgo por concentración sectorial. Como se observa en los siguientes apartados, la mayor parte de los factores que limitan la oferta de financiamiento pueden ser analizados desde el factor de riesgo.

Riesgo de mercado

El riesgo de mercado es la probabilidad de cambio en el valor de una cartera debido a la variabilidad en los factores económicos subyacentes como las tasas de interés impuestas por los bancos centrales, los tipos de cambio y los precios internacionales de los commodities. La magnitud de este riesgo depende de la coyuntura del país que se está analizando.

Cabe destacar que Ecuador viene atravesando una situación política y social complicada, que genera expectativas negativas en el mercado financiero nacional e internacional. Esto se percibe al ver la evolución del riesgo país en las últimas décadas. En el 2008, el gobierno anunció que suspendería el servicio de dos bonos globales porque estas obligaciones eran "odiosas, ilegítimas e ilegales" (Carrillo-Maldonado et al., 2023, p. 3). Este anuncio llevó a una fuerte reducción en el valor de estos dos bonos en los mercados secundarios y el riego país se disparó a un valor de más de 4000 puntos, lo que permitió al gobierno recomprarlos con un gran descuento (equivalente a un recorte del 30 por ciento en términos de valor nominal). Sin embargo, el evento de deuda de 2008 expulsó a Ecuador de los mercados financieros internacionales. No fue hasta 2014 que se pudo realizar una nueva emisión soberana, y desde entonces la participación de bonos soberanos emitidos internacionalmente sobre la deuda total aumentó gradualmente, alcanzando un máximo del 38 por ciento en 2019. El último reperfilamiento tuvo lugar en 2020, con el objetivo de restaurar la sostenibilidad de la deuda pública ecuatoriana después de la prolongada crisis financiera que comenzó con el fin del superciclo de productos básicos, y que se vio agravada por la pandemia de COVID-19. Estos eventos han causado que el riesgo país ecuatoriano sea uno de los más altos y más volátiles en América Latina (Carrillo-Maldonado et al., 2023). El gobierno no mantiene canales de diálogo con ciertos sectores de la sociedad ecuatoriana que demandan respuestas a una serie de problemas y que se manifiestan con paros generales y marchas. Además, hay denuncias por corrupción y un juicio político contra el presidente actual del país, Guillermo Lasso.

Al analizar el contexto en que se desenvuelve el mercado, no se puede dejar de lado la situación coyuntural extrema que provocó la pandemia de COVID-19 en todo el mundo, incluido Ecuador. Se calcula que el 70 % del aparato productivo tuvo que cesar sus actividades. Alrededor de 60.000 trabajadores perdieron sus empleos (Bartesaghi y Weck, 2022). En el periodo previo a la pandemia, según Rubira Flores y Rojas Moreira (2022), las pymes eran catalogadas como uno de los sectores con mayor rentabilidad del país, generando ingresos de 26,78 % de las ventas totales de Ecuador, y eran consideradas como grandes generadoras de empleo, dado que las empresas medianas contrataban aproximadamente al 17,21 % de las personas y las pequeñas, un 19,27 %.

Luego de la pandemia del año 2020, las pymes ecuatorianas se vieron afectadas por las disposiciones gubernamentales y por la posterior reducción de la demanda nacional e internacional. Sufrieron caídas de ingresos, reducción de trabajadores en un 35 %, mayores complicaciones en el acceso al financiamiento, y el desafío de adoptar herramientas tecnológicas nuevas, para las cuales en ocasiones no estaban preparadas (Rubira Flores y Rojas Moreira, 2022).

Según Porcella (2020),

el ranking completo quedó encabezado por España, con 14 defaults; Venezuela con 12; Ecuador con 11, Brasil con 10; Argentina, Francia, México, Perú, Chile y Paraguay con 9; Alemania y El Salvador con 8; Colombia, Uruguay Portugal con 7; Estados Unidos, Bolivia, Turquía, Grecia y Rusia con 6 y Nigeria con 5. (p. 1)

Riesgo operacional

El riesgo operacional es inherente a la actividad operativa de la entidad financiera. Es considerado el riesgo de posibles efectos adversos sobre su resultado financiero, causado por fallas en los procedimientos internos, omisiones, acciones intencionales o errores cometidos durante las transacciones.

Para minimizar este tipo de riesgos en Ecuador fija una serie de normas la Superintendencia de Bancos de Ecuador (SBE). Tal es el caso de la Resolución N° SB-2021-2126 “que establece que el riesgo operativo se entiende como la posibilidad de que se ocasionen pérdidas por eventos derivados de fallas o insuficiencias en los factores de: procesos, personas, tecnología de la información y por eventos externos. El riesgo operativo incluye el riesgo legal, pero excluye los riesgos sistémicos, estratégico y de reputación” (p. 8).

Con esta norma, la SBE (Resolución N° SB-2021-2126) obliga a las entidades controladas a definir políticas, procesos, procedimientos y metodologías para la gestión del riesgo operativo como un riesgo específico. Deben adoptar un modelo basado en el esquema de las tres líneas de defensa considerando su objeto social, tamaño, naturaleza, complejidad de sus operaciones y otras características propias. Como es de suponer, las mayores exigencias hacia los bancos repercuten en los requisitos exigidos a las empresas para otorgar créditos.

Riesgo de crédito

El riesgo de crédito es la variación del valor de la cartera por el incumplimiento de la contraparte en las obligaciones adquiridas. Se considera que el riesgo de crédito es la mayor fuente de riesgo a la que están expuestas las entidades financieras, ya que el servicio de otorgamiento de créditos les genera el mayor beneficio económico entre los servicios que prestan.

Según Myriam Urbina Poveda (2019), la evidencia empírica demuestra que la ocurrencia del riesgo –default– es una de las principales causas de crisis bancaria. Siguiendo a dicha autora, el riesgo crediticio de la banca de Ecuador es 7,8 % en promedio. En términos históricos, en los años 2000-2001 se evidencian los mayores niveles de morosidad, periodo de crisis bancaria; luego el riesgo muestra una tendencia decreciente y se mantiene estable desde 2006. Durante la crisis de las hipotecas entre 2008 y 2009 y la recesión económica en los años 2015 y 2016, el riesgo de crédito se incrementa. Está claro que las condiciones macroeconómicas y los efectos propios de la industria donde se desarrollan las empresas son fundamentales en este tipo de problemas de no pago. En su trabajo, la autora demuestra que las políticas de las instituciones bancarias ecuatorianas aplican estrategias de otorgamiento de créditos conservadoras o poco agresivas, lo cual mejora la calidad de la cartera, pero limitan el otorgamiento a las empresas.

Riesgo de concentración sectorial del crédito

Barriga (2020) advierte que los países latinoamericanos tienen una estructura productiva de concentración en sectores económicos que generan escaso valor agregado en los bienes producidos. Esta centralización productiva entorpece la creación de nuevas empresas o industrias, pero también repercute en el sistema financiero. Los bancos destinan las disponibilidades crediticias a los sectores que son más representativos de la economía, es decir, a los sectores económicos concentrados. Con estas acciones, se genera un riesgo que se conoce como “concentración sectorial de créditos”.

Para gestionar y minimizar el riesgo por concentración, las instituciones bancarias realizan –o deberían realizar– acciones que impactan en el otorgamiento de créditos. En particular, las políticas internas de los bancos deberían detectar y accionar sobre a) grandes exposiciones crediticias destinadas a una empresa individual o a un grupo de empresas relacionadas; b) exposiciones crediticias a empresas de un mismo sector económico o región geográfica (García Tudela, 2022).

El crédito en nuestro país se encuentra concentrado en diferentes sectores, donde se puede observar que, del total de la cartera crediticia a septiembre de 2023, el 59 % (USD 24.292 millones) está destinada a los créditos de producción (productivo, pymes, vivienda y microcrédito) y el 41 % a los créditos de consumo (USD 17.082 millones) (Asobanca, 2023).

El 2021 se caracterizó por una importante recuperación del crédito del sistema financiero destinado al sector privado, con una tasa de variación anual de 13,6 %. Los segmentos que presentaron un mayor dinamismo fueron los segmentos de microcrédito (19,3 %), consumo (14,9 %) y productivo (15,9 %) (Banco Central de Ecuador, 2022).

Ecuador presenta un índice de concentración menor al resto de los países de la región, ya que desde 2004 viene reduciéndose. A su vez, tiene tasas máximas de interés. Por lo tanto, una buena política a implementar para fomentar los créditos direccionados sería que los organismos de control financiero incrementen el techo de las tasas de interés a los que están sujetos los créditos, como un mecanismo de estímulo hacia los bancos para incrementar el financiamiento de las actividades de los sectores económicos de menor contribución en la producción o pequeñas empresas (Barriga, 2020).

Las vinculaciones del factor Rentabilidad

Un factor importante dentro del sistema financiero ecuatoriano es la fijación de las tasas de interés máximas que establece la Junta de Política y Regulación Financiera de Ecuador, que decidió continuar con la tasa activa efectiva máxima vigente, que es de 10,99 % en noviembre de 2023 para los segmentos de pyme, y en base al comportamiento de las tasas referenciales, de los montos y número de operaciones, así como el entorno macroeconómico (Junta de Política y Regulación Financiera, 2023). Como se mencionó anteriormente, la tasa de interés de los créditos juega un papel fundamental de ambos lados del mercado de financiamiento –oferta y demanda– porque incentiva o desalienta las transacciones. Desde el lado de la demanda, si las tasas de interés máximas son menores a lo que se considera una tasa de equilibrio, los empresarios estarán dispuestos a pedir créditos por mayores montos y a plazos más largos. Sin embargo, las entidades financieras no tendrán tanto incentivo a otorgar estos préstamos.

Cabe resaltar que la represión financiera “es una política oficial que canaliza hacia el uso público (y generalmente a tasas inferiores a las de mercado) fondos que se habrían encauzado hacia otros prestatarios” (Reinhart et al., 2011). Asimismo, la represión financiera desempeñó un papel importante en la reducción de los coeficientes deuda/ PIB después de la Segunda Guerra Mundial, y recientemente ha reaparecido, junto con fuertes aumentos de la deuda pública, en las economías avanzadas (Reinhart et al., 2011).

Cabe destacar que, en los últimos meses, Ecuador viene aumentando las tasas máximas, aunque de manera sectorizada según el nivel de ventas anuales que presenten las empresas. Las subas en las tasas de interés se dan luego de las contracciones observadas en los niveles de crédito.

Es decir, las subidas en los techos de las tasas buscan incentivar a las instituciones financieras a prestar para créditos productivos (Tapia, 2023). Sin embargo, los nuevos créditos que se otorguen serán a los segmentos más altos de facturación –medianas y grandes empresas–, ya que son a los únicos segmentos para los que se permite cobrar una tasa de interés mayor.

Se considera que Ecuador es uno de los pocos países del mundo que tiene tasas de interés para el crédito con topes máximos regulados por el gobierno. Estas tasas están entre las más bajas y terminan desalentando a las entidades financieras a colocar crédito por ser consideradas poco rentables, al considerar que las tasas de interés del sistema de la Reserva Federal de Estados Unidos (FED) y de otros mercados internacionales están subiendo. Hay que mencionar también que las políticas de la FED tienen efectos directos sobre Ecuador, ya que se trata de un país dolarizado.

Repercusión en las pymes ecuatorianas

La limitada oferta de productos financieros en Ecuador genera graves problemas en las pymes locales y, a nivel macroeconómico, retrasa el desarrollo del país. En el contexto analizado, las características de la oferta de crédito limitan la actividad pyme por diversas cuestiones.

Altos costos de financiamiento:

Estos costos son producto de la complejidad de la intermediación financiera y de la fijación de políticas monetarias del país, interviniendo variables como la evaluación de activos y pasivos de la empresa, el riesgo crediticio elevado, la regulación y el marco legal. Sin lugar a duda, estos factores son determinantes para las pymes que deben decidir si toman un préstamo o se financian con recursos propios. La decisión se basará en un clima de represión financiera al introducir distorsiones que resultan en tasas de interés reales negativas o demasiado bajas (Allami y Cibils, 2009). Porque mientras más bajo el tipo de interés, más factible que tome un préstamo y, en ese caso, no se financie con propios recursos.

Poca oferta a largo plazo:

Se observa en la Figura 1 que, la mayor parte del sistema bancario tradicional ofrece créditos a corto plazo. Este factor actúa negativamente en la pyme, que requieren financiamiento para ejecutar inversiones con flujos proyectados que determinen capacidad de repago del crédito a mediano y/o largo plazo. Si la oferta de crédito es a corto plazo, las empresas lo destinan principalmente a cubrir las necesidades del capital de trabajo (Activo Corriente menos Pasivo Corriente). Esto refiere a los activos circulantes de una firma: aquellos activos que la compañía espera convertir en efectivo en un periodo menor a un año, y no a la inversión de largo plazo (Gallagher y Andrew, 2001).

Fuente: Banco Mundial (2020).

En el esquema de la Figura 1. se observa que a un plazo de financiamiento mayor logran acceder las empresas de mayor tamaño y que se encuentran dentro del Sector Formal de la economía.

Falta de mayor difusión de la oferta de productos de financiamiento:

Ecuador es una región geográfica extensa, cuyas provincias y cantones tienen muchas particularidades. La oferta de financiamiento suele concentrarse en las zonas más industrializadas o empresariales, aunque las pymes se distribuyen en toda la región ecuatoriana. Por lo tanto, el acceso al financiamiento es aún más difícil en el interior del país, porque no suele haber una oferta diversificada de financiamiento. Esto no solo se observa en el escaso desarrollo de las nuevas empresas o en las altas tasas de quiebra, sino también en la cantidad de lugares de consulta bancaria distribuidos en las regiones. Los puntos de contacto entre las entidades financieras y las empresas son sumamente importantes, porque es aún la mejor forma de difundir los productos de financiamiento y captar las necesidades de las pymes.

Fuente: Franco Gómez et al. (2019)

En la Tabla 3 es posible observar la distribución del acceso a crédito de cada empresa pequeña y mediana por región del país y por sector productivo, evidenciando lo mencionado en el párrafo anterior.

Requisitos demasiado estrictos:

Se sabe que las entidades financieras establecen rigurosos requisitos documentales para otorgar créditos a las empresas. Muchos de los requisitos son establecidos por el Banco Central del Ecuador, pero otros son regulaciones superiores fijadas por los propios bancos. Además, los requisitos a las pymes son iguales o incluso mayores que al resto de las empresas, a pesar de las barreras que estas tienen para poder cumplirlos al inicio de su actividad. En el caso específico de Ecuador, las principales barreras incluyen altas tasas de interés, requisitos de garantía onerosos y la falta de productos financieros adecuados para las necesidades específicas de las pymes, lo que limita significativamente su capacidad para expandirse y prosperar en el entorno económico del país.

Demora en la calificación:

Los bancos suelen tener la política de calificar a las empresas según su historial crediticio y la evolución de su actividad económica; y a partir de allí deciden el otorgamiento del crédito. Cuando la calificación no se realiza de manera expeditiva, se terminan atentando contra los tiempos de la demanda y las oportunidades de negocio que tienen.

Falta de productos financieros:

En muchos casos, las entidades de crédito no cuentan con la variedad de productos financieros que se ajusten a las necesidades de la demanda, especialmente si se trata de pyme. Por ejemplo, créditos a mediano y largo plazo, con tasa de interés fijo y variable, etc. Las entidades de crédito, en Ecuador, son Banca de Desarrollo y el Sector Financiero Privados, que son quienes fallan en la oferta de productos para la inclusión financiera de las Pymes nacionales.

Conclusiones

A lo largo de la investigación se analizó la problemática del financiamiento de las pymes en Ecuador, desde una mirada de la teoría económica pero también desde la parte empírica. En este sentido, se pudo observar, respondiendo al objetivo general, que existen diversos factores que limitan la oferta de financiamiento para las pymes en Ecuador. Uno de estos factores fue que existen fallas de mercado que no permiten la distribución esperada de los créditos hacia el sector productivomás importante de la economía local, que es el sector pyme.

Otro factor limitante y que, además, es la principal variable que afecta el mercado, es el precio, en este caso, la tasa de interés. Sin embargo, no se puede perder de vista que el mercado está fuertemente regulado y que, en Ecuador, además, hay fijación de tasas máximas de interés, porque es una economía dolarizada y depende de la política monetaria de la FED de Estados Unidos. Este factor termina siendo determinante al momento de que los intermediarios decidan los montos que destinarán al crédito y las condiciones para asignarlo.

Por último, la oferta de productos de financiamiento se encuentra muy limitada por la coyuntura política, económica y social del país, que afecta la ecuación de la oferta desde la variable de riesgo y la variable de expectativas, que se generan por mecanismos adaptativos vinculando el pasado con el futuro. Este factor limitante, además, responde al objetivo específico que pretende explorar el contexto donde se encuentran inmersas las Pymes, y donde se entiende que el contexto actual juega un papel importante a la hora de obstaculizar las mejores posibilidades para conseguir financiamiento.

Las entidades financieras, como intermediarias entre los agentes superavitarios y los agentes deficitarios en términos de capital, son altamente necesarias para unir las partes de manera eficiente. Estas entidades se constituyen como los oferentes del mercado de productos de financiamiento. Como tales, forman una función de oferta que determina la cantidad de crédito a ofrecer según una serie de variables que a su vez interactúan entre ellas, complejizando la situación. Del otro lado, la demanda está representada por la totalidad de las empresas que necesitan del financiamiento para poder ejecutar sus actividades y llevar adelante nuevas inversiones. También, el desarrollo de un mercado de capitales y de valores más robusto, con estabilidad y liquidez monetaria, puede ser importante para ofrecer créditos a mediano–largo plazo para la economía nacional.

En lo referente al segundo objetivo específico que planteaba describir las barreras que deben enfrentar las pequeñas empresas cuando quieren acceder al crédito o financiamiento para su posible expansión, se han identificado las altas tasas de interés, los requisitos de garantía onerosos y la falta de productos financieros adecuados para las necesidades específicas de este tipo de empresas, como las principales causas.

Se debe resaltar que, en este caso, queda abierta una línea de investigación necesaria para la economía ecuatoriana, a través de un análisis sobre las posibilidades de financiamiento para las pymes y con líneas de créditos blandos y con tasas bonificadas, para la compra de bienes de capital, construcción y modernización de las empresas.

Por lo tanto, la presente investigación permite tomar como conclusión que, para promover el crédito en las pymes ecuatorianas, es fundamental gestionar políticas públicas que permitan aumentar la oferta de crédito a este segmento, a tasas de interés convenientes, sin incurrir en riesgos excesivos para el sistema financiero actual. Esto, sin dejar de lado que las empresas necesitan desarrollar mejores herramientas propias para hacer más factible el otorgamiento de créditos. Por último, es útil mencionar que la resolución de la problemática política y social del país ayudaría a encauzar los niveles de financiamiento para las empresas locales. Sin embargo, también va a ser necesario que las pymes cuenten con reglas claras para instalarse y conseguir créditos necesarios para mejorar su desempeño futuro, sin dejar de lado las posibilidades de conseguir los créditos.

Referencias

Abadi, A., Hatrick, A. y Paniagua, C. (18 de marzo de 2022). Impactos microeconómicos de los programas de financiamiento público para pyme en América Latina. Qué sabemos. CAF. https://scioteca.caf.com/handle/123456789/1883

Aguirre Sigcha, I. L. (2010). Desarrollo financiero y crecimiento económico [Tesis de Maestría, Facultad Latinoamericana de Ciencias Sociales].http://hdl.handle.net/10469/2008

Allami, C. y Cibils, A. (9-11 de noviembre de 2009). Crisis financieras y regulación: propuestas heterodoxas[Ponencia]. III Jornadas de Economía Política. Los Polvorines, Argentina.

Asociación de Bancos Privados del Ecuador. (10 de octubre de 2023). El crecimiento de la economía es impulsado por el crédito, que en septiembre tuvo un 9,9% de crecimiento respecto al año anterior. Asobanca.

Atje, R. y Javanovic, B. (1993). Stock markets and development. European Economic Review, 37(2-3), 632-640. https://doi.org/10.1016/0014-2921(93)90053-D

Avalos, G. (2020) Pymes en el ecuador: estructura, fuentes de empleo, financiamiento, historial de crédito. Plusvalores Casa de Valores S.A.

Balarezo-Noboa, M. A., Cumbal-Flores, H. S., Villamarín-Granja, M. Y. y Vaca-Sandoval, G. U. (2023). Debilidades de las pequeñas empresas de Quito que impiden su gestión eficiente, post-pandemia. INNOVA Research Journal, 8(3), 92-109. https://doi.org/10.33890/innova.v8.n3.2023.2260

Banco Central de Ecuador. (2022). Informe de la Evolución de la Economía Ecuatoriana en 2021 y perspectivas 2022.

Banco Mundial. (2020). Diagnóstico de Inclusión Financiera. Grupo Banco Munadial.https://documentos.bancomundial.org/es/publication/documents-reports/documentdetail/463891608200305640/ecuador-diagnostico-de-inclusion-financiera

Baque-Cantos, M. A., Cedeño-Cheche, B. S., Chele-Chele, J. E. y Gaona-Obando, V. B. (2020). Fracaso de las pymes: Factores desencadenantes, Ecuador 2020. Revista Científica FIPCAEC, 5(4), 3-25. https://doi.org/10.23857/fipcaec.v5i4.293

Barriga, N. (2020). La concentración productiva como determinante de la oferta de crédito en América Latina. Estudios De La Gestión: Revista Internacional De Administración, (6), 155-184. https://doi.org/10.32719/25506641.2019.6.7

Bartesaghi, I. y Weck, W. (Eds.). (2022). Las PyMEs en Latinoamérica. Konrad-Adenauer-Stiftung, Universidad Católica del Uruguay.

Bebczuk, R. (2010). Aplicaciones a las finanzas corporativas. En R. Bebczuk (Ed.), Progresos en finanzas (pp. 11-26). Temas Grupo Editorial.

Brealey, R. (2007). Principios de Finanzas Corporativas. (9ª ed.). Mc Graw Hill.

Burneo, M. d. y Miño Grijalva, W. (2010). Políticas e instituciones de apoyo a las pymes en el Ecuador. En C. Ferraro y G. Stumpo (Comps.), Políticas de apoyo a las pymes en América Latina. Entre avances innovadores y desafíos institucionales (pp. 209-244). Comisión Económica para América Latina y el Caribe.

Caballero, R. (1997). Aggregate investment. National Bureau of Economic Research.

Carrillo-Maldonado, P., Díaz-Cassou, J. y Flores, M. (2023). What are the main variables that influence the dynamics of Ecuador’s sovereign risk? Journal of Applied Economics, 26(1), 2158009. https://doi.org/10.1080/15140326.2022.2158009

Centro de Estudios Populares. (2011). Estudio de la oferta y la demanda de financiamiento para las pymes bonaerenses.

Cleri, C. (2016). El Libro De Las Pymes. Granica.

Corporación Financiera Nacional. (2023). Informe GEGE-2023. CFN.

Delgado Delgado, D. y Chávez Granizo, G. (2018). Las Pymes en el Ecuador y sus fuentes de financiamiento. Revista Observatorio de la Economía Latinoamericana, (abril 2018)

Domínguez Sáenz, R. y Naranjo Zolotova, I. (2009). Determinantes de las tasas de interés en el Ecuador con dolarización oficial. Período 2003-2007 [Tesis de grado, Escuela Politécnica Nacional]. http://bibdigital.epn.edu.ec/handle/15000/1531

Erpen, M. (2018). Cómo financiar a la empresa a través del Mercado de Capitales. Universidad Católica Argentina.

Franco Gómez, M. d. C., Gómez Gutiérrez, F. y Serrano Orellana, K. (2019). Determinantes del acceso al crédito para la PYME del Ecuador. Conrado, 15(67), 295-303.

Gallagher, T. y Andrew, J. (2001). Administración Financiera.(2ª ed.). Prentice Hall.

García, G. H. y Villafuerte, M. F. (2015). Las restricciones al financiamiento de las PYMES del Ecuador y su incidencia en la política de inversiones. Actualidad contable FACES, 18(30), 49-73.

García Tudela, M. F. (2022). Riesgo de concentración crediticia sectorial: determinación de una configuración óptima de exposiciones sectoriales de una cartera de créditos, en el marco de Basilea III [Tesis de grado, Universidad de Chile]. https://repositorio.uchile.cl/handle/2250/187202

Guzmán, H. (2013). El flujo de caja libre y el costo promedio ponderado de capital: factores claves para la optimización de la estructura de capital de empresas del sector de infraestructura y obra civil [Tesis de Maestría, Colegio de Estudios Superiores de Administración]. http://hdl.handle.net/10726/516

Junta de Política y Regulación Financiera del Gobierno de Ecuador. (23 de junio de 2023). Junta de Política y Regulación Financiera flexibiliza las tasas de interés de los segmentos corporativo y empresarial. Junta de Política y Regulación Financiera. https://jprf.gob.ec/junta-de-politica-y-regulacion-financiera-flexibiliza-las-tasas-de-interes-de-los-segmentos-corporativo-y-empresarial/

Krugman, P., Wells, R. y Graddy, K. (2015). Fundamentos de economía. (3ª ed). Reverté.

Levine, R. y Zervos, S. (1998). Stock Markets, Banks, and Economic Growth. American Economic Association, 88(3), 537-558.

López Dumrauf, G. (2010). Finanzas Corporativas: un enfoque latinoamericano. (2ª ed.). Alfaomega Grupo Editor Argentino.

Martínez Torres, O. (2016). Análisis económico. Astra editorial.

Pavón Cuellar, L. (2016). Inclusión financiera de las pymes en el Ecuador y México. CEPAL. https://hdl.handle.net/11362/40848

Pérez-Manzo, O., Rivera-Hernández, A. y Solís-Granda, L. (2015). Análisis del Mercado de Valores Ecuatoriano como fuente de inversión para las PyMES. Revista Ciencia UNEMI, 8(13), 8-15. https://doi.org/10.29076/issn.2528-7737vol8iss13.2015pp8-15p

Plusvalores Casa de Valores S.A. (2020). Pymes en el ecuador: estructura, crédito.

Porcella, V. (22 de mayo de 2020). Cómo quedó ubicada la Argentina en el ránking de países con más defaults en su historia. Infobae. https://www.infobae.com/economia/2020/05/22/como-quedo-ubicada-la-argentina-en-el-ranking-de-paises-con-mas-defaults-en-su-historia/

Pussetto, L. (2008). Sistema financiero y crecimiento económico: Un misterio sin resolver. Palermo Business Review, (1), 47-60. http://hdl.handle.net/10226/268

Reinhart, C., Kirkegaard, J. y Sbrancia, B. (2011). Represión financiera otra vez. Revista Finanzas & Desarrollo, 48(2), 22-26.

Resolución N° SB-2021-2126 [Superintendencia de Bancos de Ecuador]. Reforma de la Norma de control para la gestión del riesgo operativo.

Rodríguez-Mendoza, R. L. y Aviles-Sotomayor, V. M. (2020). Las PYMES en Ecuador. Un análisis necesario. Digital Publisher, 5(5-1), 191-200. https://doi.org/10.33386/593dp.2020.5-1.337

Rojas Merchán, D. y Avellán Morales, L. (9 de marzo de 2019). Contribución del Sistema Financiero al Crecimiento Económico en América, período 1970 – 2005. [Tesis de grado, Escuela Superior Politécnica del Litoral]. http://www.dspace.espol.edu.ec/handle/123456789/4190

Rubira Flores, J. A. y Rojas Moreira, E. S. (2022). Impacto financiero de la epidemia de Covid-19 en las pymes del sector comercial de la ciudad de Guayaquil [Tesis de Maestría, Universidad Politécnica Salesiana]. https://dspace.ups.edu.ec/handle/123456789/22883

Salloum, C. y Vigier, H. (1999). Sobre la determinación de la estructura de capital en la pequeña y mediana empresa. XXXIV Reunión anual de la Asociación Argentina de Economía Política. Argentina.

Schumpeter, J. A. (1934). The Theory of Economic Development (Trad. R. Opie). Harvard University Press. (Trabajo original publicado en 1911).

Tapia, E. (4 de julio de 2023). Suben las tasas de interés máximas para crédito empresarial y corporativo. Primicia. https://www.primicias.ec/noticias/economia/tasas-interes-maximas-empresas-ecuador/

Urbina Poveda, M. (2019). Riesgo de crédito: Evidencia en el sistema bancario ecuatoriano. Boletín de Coyuntura, (23), 4-9. https://doi.org/10.31164/bcoyu.23.2019.842

Vera, L. (2003). Determinantes de la demanda de crédito. Una estimación con un modelo mensual de series de tiempo para Venezuela. Investigación Económica, 62(245), 107-149.

Notas

Información adicional

Clasificación JEL: F19

Información adicional

redalyc-journal-id: 5116