Artículos

Regulación tarifaria del gas natural en la posconvertibilidad. Análisis de sus efectos sobre los ingresos y el desempeño de las empresas

Tariff regulation of natural gas in the post-convertibility. Analysis of its effects on the income and performance of companies

Regulação tarifária do gás natural na pós-conversibilidade. Análise de seus efeitos nos salários e no desempenho das empresas

Regulación tarifaria del gas natural en la posconvertibilidad. Análisis de sus efectos sobre los ingresos y el desempeño de las empresas

Cuadernos de Economía Crítica, vol. 5, núm. 10, pp. 123-148, 2019

Sociedad de Economía Crítica

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 11 Enero 2019

Aprobación: 04 Mayo 2019

Resumen: Las reformas económicas desplegadas durante la década de 1990 transformaron la estructura social en la Argentina y los servicios públicos energéticos no fueron la excepción, ya que se privatizaron sus principales empresas. Tras la salida de la convertibilidad en 2002 y la interrupción del marco regulatorio, ¿cuáles fueron las transformaciones de la intervención del Estado en los servicios públicos luego de la sanción de la ley de emergencia pública de 2002? ¿Cuáles fueron sus efectos sobre los ingresos y el desempeño de las empresas? El objetivo del artículo es revisar las transformaciones en la regulación tarifaria del servicio público de gas natural residencial en la posconvertibilidad (2002-2017), a partir del análisis de los cambios en la orientación de la intervención del Estado respecto de la década de 1990 y cómo estos impactaron en los ingresos y en la rentabilidad de las principales empresas del sector.

Palabras clave: gas natural, distribución, tarifas, servicios públicos, Argentina.

Abstract: The economic reforms implemented during the 1990s transformed the social structure in Argentina and public energy services were no exception, because their main companies were privatized. After the exit of the convertibility in 2002 and the interruption of the regulatory framework, what were the transformations of the State intervention in the public services after the sanction of the law of public emergency of 2002? What were the effects on the salaries and economic performance of the companies? The objective of the article is to review the modifications in the tariff regulation of the residential natural gas public service in the post-convertibility period (2002-2017), analyzing the changes in the State intervention in the sector with respect to the 1990s, and how these impacted on the salaries and profitability of the main natural gas companies.

Keywords: natural gas, distribution, tariff, public services, Argentina.

Resumo: As reformas econômicas implantadas durante a década de 1990 transformaram a estrutura social na Argentina e os serviços públicos de energia não foram exceção, porque suas principais empresas foram privatizadas. Após a saída da conversibilidade em 2002 e a interrupção do marco regulatório, quais foram as transformações da intervenção do Estado nos serviços públicos após a sanção da lei de emergência pública de 2002? Quais foram seus efeitos sobre o rendimento e desempenho econômico das empresas? O objetivo do artigo é revisar as mudanças na regulação tarifária do serviço público de gás natural residencial no período de pós-conversibilidade (2002-2017) a partir da análise das mudanças na orientação da intervenção do Estado no setor em relação à década de 1990. E como estes impactaram os salários e a rentabilidade das principais empresas do setor.

Palavras-chave: gás natural, distribuição, preços, serviços públicos, Argentina.

Introducción

Las reformas económicas de la década de 1990 transformaron la estructura social en la Argentina, fundadas en un plan de estabilización macroeconómica, desregulación sectorial, apertura comercial y paulatino retiro de la participación del Estado en la economía, sostenido en un profundo proceso de privatización de empresas estatales. El sector de los servicios públicos energéticos no fue la excepción, ya que se vendieron las principales empresas (YPF, Gas del Estado, HIDRONOR, Aguas y Energía Eléctrica, y SEGBA) y se transforman los marcos regulatorios, conformando un amplio mercado de empresas privatizadas prestadoras de estos servicios. En este proceso, la intervención estatal quedó mayoritariamente relegada a las funciones de regulación, control, fiscalización y resolución de controversias ejercidas a través de los entes reguladores entendidos como entes autárquicos de función pública.

Esta trasformación neoliberal del marco regulatorio se interrumpió por la crisis económica y social de fines de 2001, seguida por la sanción en enero de 2002 de la ley de emergencia pública. En este contexto, el presente artículo se pregunta cuáles fueron las principales transformaciones de la orientación de la intervención del Estado en el sector de los servicios públicos con posterioridad a la sanción de la mencionada ley. Asimismo, procurará indagar cuáles fueron las contramarchas en la regulación a partir de la pesificación tarifaria de los servicios públicos de 2002 y cuáles sus impactos en los ingresos. En tercer término, se referirá al modo en que afectó la pesificación y el posterior virtual congelamiento tarifario de la posconvertibilidad al desempeño económico de las principales firmas del sector, quienes durante la década anterior habían tenido un entorno regulatorio organizado alrededor de tarifas que permitían estimar su rentabilidad medida en dólares.

El objetivo del artículo, entonces, es revisar las transformaciones en la regulación tarifaria del servicio público de gas natural residencial en la posconvertibilidad (2002-2017), a partir del análisis de los cambios en la intervención del Estado en el sector y cómo estos impactaron en los ingresos y en la rentabilidad de las principales empresas del sector.

Para ello se trabajó con fuentes secundarias, revisando los principales aportes sobre la temática desde la economía política y la sociología económica. Se sistematizaron y analizaron las leyes, decretos y resoluciones que transformaron la regulación tarifaria del sector con posterioridad a 2002, como así también todos los acuerdos que se firmaron entre el Estado y las distribuidoras entre 2005 y 2016, que marcaron el sendero de negociación para la salida de la transición tarifaria. Finalmente, se revisaron los balances del período 1998-2017 para examinar la evolución del desempeño económico de las principales empresas distribuidoras del sector.

El artículo se organiza como sigue. En el primer apartado, se revisan como antecedentes los contrapuntos entre las conclusiones de los principales trabajos sobre los cambios en la morfología del sector posterior a las reformas de 1992, la evolución de la regulación tarifaria y los impactos económicos en las empresas distribuidoras. En el segundo, se examinan las contramarchas en el modelo regulatorio que implicó la pesificación de las tarifas de 2002 y que conllevó a un largo proceso de transición tarifaria (2002-2015). En tercer lugar, se indaga en los lineamientos centrales de la política tarifaria de los dos primeros años de la Alianza Cambiemos, centrada fundamentalmente en la quita de subsidios y la organización del sistema para salir del período de transición y converger en una revisión tarifaria integral que fija el régimen tarifario por un lustro (2016-2017). En el cuarto, se analiza cómo la regulación del servicio y la determinación tarifaria impactaron en la evolución de la rentabilidad de las principales empresas del servicio de distribución de gas natural, a partir del comportamiento económico-financiero relevado de sus estados contables. Finalmente, se presentan las conclusiones del trabajo.

1. Contrapuntos sobre los resultados de las reformas de década de 1990

Con la privatización de Gas del Estado, la desregulación sectorial y la apertura económica en la cadena gasífera implementados durante los primeros años de la gestión presidencial de Carlos Menem, se transformó la configuración morfológica del sector y su estructura regulatoria. Por un lado, el segmento aguas arriba (upstream) que contempla las actividades de exploración y extracción de gas natural, la formación de precios en boca de pozo quedó desregulada (Barrera, 2012). Por otro lado, la cadena gasífera se completa con el segmento aguas abajo (downstream) que contempla las actividades de transporte, almacenamiento y distribución de gas natural. Luego de la privatización, esta quedó organizada a través de la Ley N.° 24.076 de 1992 y sus posteriores decretos reglamentarios, que las siguió considerando como servicios públicos, quedando ahora reguladas por el naciente Ente Nacional Regulador del Gas (ENARGAS) (Azpiazu, 2003).

En este sentido, la tarifa final que los usuarios residenciales abonaban por el servicio de distribución de gas natural contempla un cargo fijo y un cargo variable, y éste, a su vez, incluye tres componentes. El primero es el precio del gas natural en el punto de ingreso al sistema de transporte (PIST), que se fijó mayormente como resultado de un proceso de contractualización de abastecimiento entre empresas productoras y distribuidoras (Kozulj, 2005: 50-53). El segundo componente del cargo variable es el costo que los usuarios abonan por el servicio de transporte del gas natural desde el PIST hasta la puerta de entrada al área de concesión de las distribuidoras (city gate), que es fijado y regulado por el ENARGAS. Tanto el precio del gas como el costo de transporte son trasladados a la demanda final vía pass through, lo que significa que no implica ganancia ni pérdida alguna para las empresas distribuidoras (pues son la remuneración a las empresas productoras y transportistas, respectivamente). El tercer componente es el margen de distribución que las distribuidoras cobran por el abastecimiento a los usuarios finales desde el city gate hasta sus hogares. En síntesis, el cargo variable incluye un precio desregulado de gas natural y un costo regulado de transporte y distribución, y es volumétrico, es decir, es un valor que se multiplicaba por el consumo de gas natural del período. Asimismo, las distribuidoras cobran en cada factura emitida un cargo fijo en pesos, también regulado y establecido por el ENARGAS, además de los impuestos propios a toda actividad económica.

En efecto, luego de la privatización del monopolio estatal, la bibliografía especializada ha estudiado las transformaciones en el marco regulatorio y la constitución de nuevos monopolios naturales gestionados por agentes privados en los segmentos de transporte y distribución de gas natural durante la década de 1990. Sin embargo, no existe consenso en sus conclusiones respecto a la evolución de la regulación tarifaria y sus consecuencias sobre el desempeño del sector.

Uno de los estudios pioneros que analizó el proceso en detalle y con suficiente robustez empírica es el realizado por FLACSO en 1998. Este prestó particular atención a la morfología del sector, la evolución tarifaria y la rentabilidad de las empresas privatizadas de servicios públicos. Entre sus principales conclusiones enfatizó que, si bien la privatización de Gas del Estado buscó la desintegración tanto vertical como horizontal, lo que ocurrió fue una cierta reintegración vertical de la cadena gasífera a partir de la laxitud del decreto reglamentario, pese a que la ley lo prohibía (FLACSO, 1998: 27-29). En segundo lugar, mostraron cómo la dolarización de las tarifas significó un seguro de cambio ante una eventual devaluación, permitiendo que se ajustaran con la evolución de los precios de Estados Unidos, manteniendo asegurada una rentabilidad medida en dólares. Asimismo, repararon en la regresividad del modelo tarifario, ya que “para todas las categorías de pequeños usuarios, cuanto mayor es el consumo, menor es el costo del metro cúbico” (FLACSO, 1998: 32). Finalmente, afirmaron que la reconfiguración de la estructura de precios relativos permitió elevadas tasas de rentabilidad positiva, a pesar de la crisis económica de la segunda mitad de la década y la caída del consumo interno (FLACSO, 1998: 38-44).

En oposición a esta perspectiva, la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), que había sido uno de los think thanks que con mayor énfasis había promocionado las reformas estructurales y la privatización de empresas públicas durante la década de 1980 (FIEL, 1987), publicó en 1999 un sólido estudio donde analizaba la implementación de las reformas. Allí afirmaban que la industria del gas natural había sido un caso relativamente exitoso de reforma, “en el que el diseño y control regulatorio permitieron índices de desempeño favorables, que se reafirman cuando otras dimensiones tales como calidad se agregan a la evaluación” (FIEL, 1999: 457). Asimismo, planteaban que la regulación de traslado de costos (pass through costs) se había transformado en el punto crítico del sistema, ya que la volatilidad del mercado desregulado del gas natural en boca de pozo había otorgado incertidumbre en la determinación de largo plazo de las tarifas para los usuarios finales (que sí están reguladas). En este contexto, “aún un buen diseño ex ante en materia de separación vertical de la industria puede ser problemático si la competencia en el segmento de aguas arriba no es lo suficientemente efectiva como para irradiar ganancias aguas abajo” (FIEL, 1999: 457-458).

Publicado un año después del trabajo de FLACSO, FIEL criticaba aquellos argumentos al afirmar que había detectado algunos “errores” de análisis que eran los que le permitieron realizar a FLACSO una evaluación negativa del desempeño de las reformas (FIEL, 1999: 17). Específicamente en el segmento residencial, para FIEL el error cometido por FLACSO se fundaba en haber tomado como base el comienzo de la convertibilidad (1991) sin ponderar los subsidios cruzados que aun persistían en las tarifarias. Como ejemplo, argumentaba que el precio aplicado a los usuarios residenciales era más bajo que el de los grandes usuarios industriales. Esta situación, afirmaban, “no reconoce paralelismos en otros ambientes regulatorios, sean éstos de empresa privada regulada (Gran Bretaña), pública (Francia) o mixta (Alemania)” (FIEL, 1999: 18). En el texto de FIEL se afirma que estos errores de medición no pueden generalizarse para todo el trabajo de FLACSO, pero sí constituyen casos que no ayudan a matizar los resultados parciales de la evaluación de las reformas. Sin embargo, más que “errores” en la medición, lo que existe es una diferencia de perspectivas teóricas, entre un modelo marginalista que no admite diferencias de tarifas entre distintos usuarios (residenciales e industriales) como el de FIEL, ya que eso implicaría sostener distorsiones de precios y subsidios cruzados que quitan eficiencia económica al sistema, y otro modelo, como el de FLACSO, que tiende a poner el énfasis en los mecanismos redistributivos entre actores sociales como resultados de la determinación de precios para distintos sectores, usuarios y periodos del año.

Más allá de la discusión entre FIEL y FLACSO respecto de las mediciones de tarifas y subsidios, inmediatamente después del trabajo de FIEL, CEPAL publicó un trabajo realizado por el especialista Roberto Kozulj en el año 2000, en el que se analizó el proceso de reconfiguración gasífero en la década de 1990. En línea con los argumentos de FLACSO, enfatizó que el mercado mayorista gasífero no estableció las condiciones de competencia esperadas al inicio de la reforma, debido a “la gran concentración de reservas en pocas empresas, a la integración vertical existente entre productores y principales distribuidores y a la insuficiencia de los instrumentos vigentes para introducir estímulos entre las distribuidoras para adquirir gas a precios más bajos” (Kozulj, 2000: 5). Respecto a la política tarifaria sostuvo que, fundado en la apreciación cambiaria experimentada en la década, las categorías residenciales de consumo bajo y medio experimentaron mayores incrementos medidos en dólares constantes que en pesos constantes desde la desregulación, razón fundamental para explicar por qué fue posible introducir un modelo dolarizado sin mayores resistencias de los usuarios (Kozulj, 2000: 56-59). Por último, con respecto al desempeño económico de las empresas, estas tuvieron beneficios extraordinarios a través de “la imputación de costos de transporte por tipo de servicio sobre la base de factores de carga fijos, que por lo general han estado por debajo de los reales” y “el financiamiento de obras por terceros reconocidas a un valor que puede generar y ha generado transferencias indebidas de renta desde los usuarios a las compañías distribuidoras” (Kozulj, 2000: 67-74), lo que contradice los argumentos de FIEL.

Finalmente, escrito en los primeros años de la posconvertibilidad, Gerchunoff, Greco y Bondorevsky (2003) afirmaron, en línea con FIEL, que si bien el desempeño de la industria había sido satisfactorio medido por la calidad del servicio y su expansión (2003: 35), los efectos en la evolución tarifaria se debían mayoritariamente a la dinámica del segmento desregulado de la industria (el de la extracción de gas natural), en sintonía con los argumentos de FIEL y Kozulj. En este sentido, afirmaban que mientras la tarifa residencial había aumentado 13% entre 1992 y 2001, los componentes regulados de transporte y distribución solo lo hicieron en un 3%. El fundamento de esta divergencia en el desempeño de los distintos segmentos de la cadena gasífera lo atribuían a la privatización de YPF, que provocó la transferencia de su posición dominante a agentes privados en un mercado desregulado, en sintonía con los argumentos detallados en el texto tanto de Kozulj como por FLACSO. De este modo, “la tendencia ascendente de los precios de gas natural generó un resultado inverso al observado en otros países con mercados energéticos desarrollados” (Gerchunoff, Greco y Bondorevsky, 2003: 33), como en Estados Unidos y Reino Unido.

Los años posteriores a la convertibilidad cambiaria abrieron un largo proceso de renegociación contractual y de fuerte tensión entre el Estado y las empresas distribuidoras, que resulta necesario desandar para comprender los efectos de la regulación tarifaria en los ingresos y en el desempeño de las firmas del sector.

2. Posconvertibilidad, intervención estatal y tarifas de transición (2002-2015)

Debido a la crisis desatada a finales de 2001, el 6 de enero de 2002 se declara la emergencia social, económica, administrativa, financiera y cambiaria mediante la Ley N.º 25.561 de Emergencia Pública y de Reforma del Régimen Cambiario. Respecto a la cuestión tarifaria, el artículo 8 dispuso que quedaban sin efecto las cláusulas de ajuste en dólares (o en otras monedas extranjeras) y cualquier otro tipo de cláusula indexatoria para todos los contratos de la Administración Pública bajo normas de Derecho Público. Los precios y las tarifas resultantes quedaron establecidos en pesos a la relación de cambio un peso es igual a un dólar, significando una profunda transformación respecto al modelo regulatorio previo (Serrani, 2013).

Con la Ley de Emergencia Pública, el Congreso Nacional autorizó al Poder Ejecutivo Nacional a renegociar los contratos de obras y servicios públicos (artículos 8 y 9), fijando como criterios para la renegociación que se contemplara el impacto de las tarifas en la competitividad de la economía y en la distribución de los ingresos, la calidad de los servicios y los planes de inversión, el interés de los usuarios y la accesibilidad de los servicios, la seguridad de los sistemas comprendidos, y la rentabilidad de las empresas. Con el Decreto N.º 293/2002 se creó la Comisión de Renegociación de Contratos de Obras y Servicios Públicos y posteriormente se dictó el Decreto N.º 311/2003 que crea la Unidad de Renegociación y Análisis de Contratos de Servicios Públicos (UNIREN) para continuar la tarea de la comisión.

2.1. Primera Fase. Pesificación, congelamiento y tarifa de transición (2002-2011)

Luego de la pesificación tarifaria, se constató una fuerte presión de las principales empresas privatizadas sobre la orientación política que había adoptado la intervención estatal en la economía (Azpiazu y Schorr, 2003). La legislación aprobada durante la década anterior para promover la inversión extranjera directa, como ley de inversiones extranjeras (Ley N.° 21.382 de 1993) y la extensa red de tratados bilaterales de inversión (TBI), habilitó a diversos tribunales internacionales como la instancia judicial para dirimir controversias con inversores extranjeros en el país. Así, muchas empresas extranjeras iniciaron demandas contra la Argentina en el Centro Internacional de Arreglo de Diferencias relativas a Inversiones (CIADI).

En este marco de fuerte disputas entre Estado y el capital transnacional vinculado a los servicios públicos privatizados, y a los fines de reconducir la actividad licenciada en todo aquello no afectado por la normativa de emergencia, el Estado nacional dispuso iniciar la renegociación contractual con las empresas privatizadas de transporte y distribución de gas natural. Este proceso se inició en 2005 con Gasban, finalizó en 2014 con Metrogas y se canalizó a través de tres instrumentos de negociación: Cartas de Entendimiento, Acuerdos Transitorios de Adecuación de Tarifas (Acuerdo Transitorio) y Acuerdos de Renegociaciones Contractuales Integrales (Acta Acuerdo). Los acuerdos tenían por finalidad establecer criterios generales y pasos operacionales para reorientar el sistema hacia un nuevo estadio de normalidad regulatoria y tarifaria, estableciendo como cláusula necesaria para avanzar en la negociación que las empresas se comprometieran a dar de baja cualquier tipo de demanda contra el Estado que se hubiera iniciado ante tribunales internacionales.

En esta línea, se trazó una trayectoria de normalización regulatoria fundada en un extenso conjunto de políticas públicas. En el segmento de la distribución se contemplaban cuatro pasos operacionales. En primer lugar, se fijó un régimen tarifario de transición, a partir de la readecuación de precios y tarifas, incluyendo las variaciones del precio del gas en el PIST, la tarifa de transporte y la de distribución. En segundo lugar, al anularse la indexación semestral automática por la inflación de Estados Unidos (PPI, por sus siglas en inglés), se estableció la fijación de un sistema de revisión tarifaria durante el régimen de transición a través de un mecanismo de monitoreo de costos (MMC), que consistía en un ajuste semestral no automático para reconocer las variaciones de costos en la tarifa. En tercer lugar, se fijó la necesidad de implementar una tarifa social destinada a hogares de bajos ingresos, cuyo costo sería afrontado por aportes del Tesoro Nacional. En cuarto lugar, se fijó un período determinando para la realización de la próxima RTI a partir de la suscripción del Acta Acuerdo, buscando fijar un nuevo régimen de tarifas máximas (price-cap) por un plazo de 5 años, según información volcada en los Acuerdos Transitorios y las Actas Acuerdo firmadas, que se presenta a continuación en la Tabla 1.

| Conceptos | Metrogas | Gasban | Centro | Cuyana | Litoral | Sur | Pampeana | Gasnea | Gasnor |

| Tarifa Distribución | 25% | 25% | 27% | 27% | 25% | 25% | 25% | 27% | 27% |

| Margen distribución | S/I | S/I | S/I | S/I | 2% | 2% | 2% | S/I | S/I |

| Finalización RTI | --- | 2008 | 2011 | 2011 | 2010 | 2011 | 2010 | 2011 | 2010 |

Sin embargo, a partir de los valores establecidos en los cuadros tarifarios de distribución publicados por el ENARGAS, no se constató un incremento del precio PIST de distribución residencial en sintonía con el incremento pautado del precio en boca de pozo[1], no se diseñaron cargos extra-tarifarios para el financiamiento de obras de distribución (como sí hubo para el segmento de transporte) y el MEG tuvo un alcance muy limitado. La firma del Acuerdo Transitorio no implicó el aumento automático de la tarifa de distribución, sino la necesidad de dictar nueva normativa ad hoc para el período de transición. Si bien en este Acuerdo se disponía un aumento tarifario transitorio y la corrección del margen de distribución (Tabla 1), su implementación necesitaba nuevos cuadros tarifarios de transición por parte del ENARGAS, previa intervención de la Subsecretaría de Coordinación y Control de Gestión del Ministerio de Planificación Federal, de acuerdo a la Resolución 2000/2005 (resolución que fue utilizada para dilatar la actualización tarifaria de transición hasta 2014). A medida que iban pasando los meses y no se publicaban los cuadros tarifarios transitorios ni se cumplía con la realización de la RTI, se fueron firmando Actas Acuerdo de Renegociación Contractual para ratificar lo establecido en el primer Acuerdo Transitorio y presentar nuevos plazos para cumplir con la RTI. La primera distribuidora en firmarlo fue Gasban en 2006; en 2009 lo firmaron Camuzzi Pampeana, Gasnor y Litoral Gas; en 2010 Camuzzi Sur, Centro, Cuyana y Gasnea; y recién en 2014 lo firmaría Metrogas (firmado sólo para poder acceder al incremento tarifario previsto para ese año). En todo este período, Gasban fue la única empresa que tuvo un incremento en su tarifa en 2007 (Resolución Nº 3.729/07), que le permitiría mejorar las ventas y su rentabilidad, como se analiza en el apartado 4.

Adicionalmente, el sistema de revisión tarifaria incluía un MMC semestral, de aplicación a partir del inicio del Régimen Tarifario de Transición. Este debía ser estimado por ENARGAS en base a las fórmulas establecidas en los anexos de las Actas Transitorias, determinándose si la variación de los costos de explotación y del plan de inversiones correspondía ser trasladado a la tarifa. Si bien en cada Acta Acuerdo el ENARGAS estaba obligado a resolver la revisión semestral dentro del plazo improrrogable de 60 días corridos a partir de la fecha de recepción de la información de la Licenciataria, esta nunca se instrumentó entre 2005 y 2015.

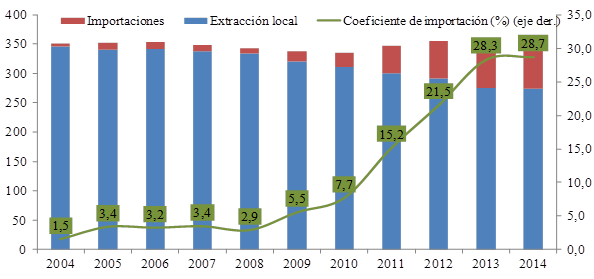

La renegociación de las licencias y la regulación tarifaria se dio un contexto de caída de la extracción local de gas natural a partir de 2004 y de ampliación de la demanda global del sistema gasífero, brecha que iría creciendo con los años (Gráfico 1).

Gráfico 1.

Oferta local e importaciones de gas natural. 2004-2004. En toneladas equivalentes de petrolero (TEP) y evolución porcentual del coeficiente de importación.

Fuente: elaboración propia en base a Serrani y Barrera (2018)

En ese contexto, el gobierno nacional tomó la decisión de cubrir esta brecha con importaciones de gas natural, primero por gasoducto desde Bolivia y luego, masivamente, con gas natural licuado por vía marítima. Para cubrir los costos entre el precio de importación y el de venta local (significativamente menor), a través del Decreto N.º 2.067/2008 el gobierno nacional creó un fondo fiduciario para atender las importaciones de gas natural, el cual estaría financiado por un nuevo cargo variable aplicado a todos los usuarios de gas natural del país, conocido como “cargo por gas importado”. Sin embargo, la medida fue judicializada por recursos de amparo, buscando que la Corte Suprema de Justicia dictaminara la inconstitucionalidad de la norma por entender que era un gravamen y no una tarifa, razón por la cual no podía ser regulada por el Poder Ejecutivo, sino que era competencia del Poder Legislativo.[2] En definitiva, la implementación del cargo no tuvo resultados positivos en términos recaudatorios ya que no logró reducir los subsidios a la importación energética y significó un notorio incremento sólo para los usuarios de mayor consumo, sin que eso significara una recomposición de los ingresos para las distribuidoras (que tenían las tarifas congeladas desde 2004). Es que, si en 2004 las importaciones representaban el 1,5% de la oferta total de gas natural en el mercado interno, para 2011 significaban el 15,2%, aumentando la dependencia de las compras externas para cerrar la creciente brecha entre demanda y oferta internas (gráfico 1). Esta política tuvo fuertes impactos macroeconómicos en tanto los subsidios al gas natural importado alcanzaban en 2011 los 2.357 millones de dólares, representando un 0,5% del PIB (Serrani y Barrera, 2018).

El contexto era pues de declino sistemático de la oferta interna de gas natural (-12,7% entre 2004 y 2011), de dependencia gasífera de la matriz energética (52,3% en 2011), de crisis de balanza comercial energética (-3.315 millones de dólares en 2011) y de congelamiento tarifario de los servicios públicos. Merced de ello, se cambia la conducción de la política energética al comienzo del segundo mandato de Cristina Fernández de Kirchner, pasándola del Ministro de Infraestructura Julio de Vido al futuro Ministro de Economía, Axel Kicillof. Una de sus primeras medidas iba a ser la más estructural que terminaría tomando, cuando en abril de 2012 decidió expropiar el 51% de las acciones de Repsol-YPF, la empresa más grande del país. Con ello buscó revertir en el mediano plazo la caída de la oferta local de energía, impulsando la producción de YPF con una fuerte transferencia de subsidios a la inyección excedente a través del Plan Gas en el periodo 2013-2017 (Serrani, 2014). Así, procuraba corregir el problema estructural más relevante de la economía nacional en aquellos años, la escasez de divisas y la restricción externa (Gaggero, Schorr y Wainer, 2014; Manzanelli, Barrera, Belloni y Basualdo, 2014), traccionada en gran medida por las importaciones energéticas, que para 2011 representaban 9.413 millones de dólares.

2.2. Segunda Fase. Incremento tarifario y subsidios directos (2012-2015)

Ante los incumplimientos con respecto a la tarifa de transición, la puesta en operación del MMC y el retraso de la RTI, la primera medida de la política del ministro Kicillof para recomponer los ingresos de las distribuidoras fue la sanción del Decreto N.º 2.407 en diciembre de 2012, creando el Fondo para Obras de Consolidación y Expansión de la Red de Distribución de Gas (FOCEGAS). El mismo era un nuevo cargo extra-tarifario compuesto por un monto fijo por factura, diferenciado por categoría de cliente (cargo creciente a medida que se pasa a los segmentos de mayor consumo), cuya recaudación las distribuidoras depositaban en el fideicomiso, sólo pudiendo ser usado para financiar inversiones de consolidación y expansión del sistema.

Sin embargo, no fue hasta abril de 2014 que se estableció un nuevo régimen tarifario de transición, consistente en la readecuación de precios y tarifas, considerando los lineamientos necesarios para mantener la continuidad del servicio público. Buscando reducir los subsidios, la Resolución N.º 226/2014 incrementó el precio del gas en el PIST para la distribución, además se actualizó 20% la tarifa de transporte (de acuerdo con lo fijado en el Acuerdo Transitorio firmado), ambos trasladados pass-through a la tarifa final. Por último, a partir de estudios económicos-financieros realizados por el ENARGAS, se incrementó diferencialmente el margen de distribución de cada empresa e incorporó un esquema de racionalización de uso del gas natural.

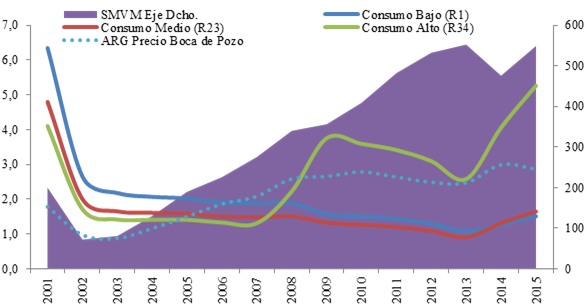

En efecto, luego de la devaluación de 2002 y de la pesificación de las tarifas de los servicios públicos, las tarifas residenciales en 2002 tuvieron una caída en dólares del 58,2%, lo que implicó un nuevo piso para la evolución tarifaria posterior (gráfico 2). Desde ese año y hasta 2013 se produjo un marcado desacople de la dinámica del salario[3] en dólares respecto de las tarifas de gas natural. En este sentido, mientras las tarifas para usuarios de consumo bajo y medio cayeron 56,9% entre 2002 y 2013, los usuarios de alto consumo afrontaron un incremento de 50,5%, explicado fundamentalmente por el peso del cargo por gas importado sobre la factura final (gráfico 2). Al mismo tiempo, con la diferenciación de segmentos de consumo en cada zona tarifaria asociada a la demora en el cumplimiento de lo dictaminado en las Actas Acuerdos respecto a los incrementos tarifarios y las actualizaciones por MMC, el precio en boca de pozo en este período tuvo un incremento del 193,5%, pasando de 1 dólar por millón de BTU en 2002 a 2,9 en 2013. De esta manera, el gas natural en boca de pozo terminó siendo más caro que la tarifa abonada por los usuarios residenciales de consumo bajo y medio entre 2006 y 2013 (diferencia cubierta por subsidios estatales). Al mismo tiempo, el salario tuvo un incremento en dólares de 560,1% posibilitando una recomposición de los ingresos frente a la evolución del costo de las tarifas (deteriorado con posterioridad a la devaluación de 2002).

Gráfico 2.

Evolución de la tarifa para un usuario de consumo bajo, medio y alto, del precio del gas natural y del salario. 2001-2015. En dólares por millón de BTU y dólares corrientes.

Fuente: Elaboración propia en base a ENARGAS, MINEM y MTEySS.

En el 2014 se produjo la actualización tarifaria que incrementó en un 57,2% la tarifa para los usuarios de alto consumo (44,8% y 17,9% para medio y bajo consumo, respectivamente), mientras que el salario cayó 13,9% por la devaluación de ese año (gráfico 2). Es decir que un usuario de consumo medio (200 metros cúbicos mensuales) pagaba 35,4 dólares en 2001, representando 17,7% del salario; en 2013, antes del incremento tarifario, pagaba 6,7 dólares, o un 1,2% del salario, y en 2015 abonó 12,2 dólares, un 2,2% del salario.

Sin embargo, la plena aplicación de los cuadros tarifarios de 2014 fue interrumpida por recursos de amparo, aceptados por la Justicia Federal para Mendoza, San Luis, Córdoba, Ciudad Autónoma de Buenos Aires, el área de concesión de Litoral, y gran parte de la provincia de Buenos Aires. Esto impidió a las distribuidoras aplicar los nuevos incrementos, impactando negativamente en su flujo de caja. El mecanismo que utilizaron para financiarse fue acumular deudas incumpliendo el pago a productoras por el gas natural entregado que, al ser un servicio público, tenían prohibido interrumpir su despacho.[4] En esta dirección, con la Resolución N.º 263/2015, el Estado Nacional aprobó una erogación con carácter de asistencia económica transitoria pagadera en diez cuotas consecutivas por 2.590 millones de pesos para las nueve distribuidoras, con el fin de solventar los gastos corrientes e inversiones asociados al normal funcionamiento de la prestación del servicio público, y cancelar las deudas contraídas y vencidas hasta el día 31 de diciembre de 2014 con los productores de gas natural.

3. Retorno al modelo de mercado, reducción de subsidios y “sinceramiento” tarifario

En el marco del llamado “sinceramiento” generalizado de los precios de la economía, el nuevo gobierno que asumió el 10 de diciembre de 2015 buscó reducir los subsidios energéticos y mejorar los ingresos de las empresas transportistas y distribuidoras, trasladando el costo a los consumidores. De este modo, se dictó el Decreto N.º 367/2016 con el objeto de “completar el proceso de renegociación en aquellos contratos respecto de los cuales no se hayan alcanzado acuerdos integrales de renegociación contractual”. Así, disolvió la UNIREN, instruyó al naciente Ministerio de Energía y Minería (MINEM) para que asuma el proceso de renegociación contractual y ordenó efectuar una nueva adecuación de las tarifas de transición vigentes en el marco de las Actas Acuerdo y de los Acuerdos Transitorios suscriptos entre 2005 y 2014.

Entre febrero y marzo de 2016, y en el marco del proceso de renegociación de los contratos de servicios públicos dispuesto por la Ley N.º 25.561, las distribuidoras suscribieron nuevos Acuerdos Transitorios con el MINEM, concertando un nuevo régimen tarifario de transición (Resolución N.º 28/2016)[5], pasando el FOCEGAS a formar parte de la tarifa de las empresas. Sin embargo, ante la improvisación inicial en la sanción de los nuevos cuadros tarifarios y los incrementos nominales que implicaban, al igual que lo sucedido en 2014, una gran cantidad de amparos judiciales llevó a que un fallo de la Corte Suprema de Justicia de la Nación frenara su implementación, dictaminando que previo al incremento del cargo variable de la tarifa se debía convocar a audiencia pública para que se trate la propuesta de revisión presentada por el gobierno nacional. En junio de 2016, a través de la Resolución N.º 3.843/2016, el ENARGAS estableció un límite, que estaría vigente hasta el 31 de diciembre de 2016, en el incremento del importe final a facturar a los usuarios residenciales del 400% respecto del valor que hubiera correspondido facturar aplicando, al consumo de ese período, el cuadro tarifario vigente al 31 de marzo de 2016. Sin embargo, el apuro en la sanción de la Resolución N.º 3.843/2016 llevó a que los topes porcentuales de incremento para los residenciales fueran mayores a los de los cuadros tarifarios. Ante el desconcierto público sobre la resolución, un mes más tarde el MINEM modificó su anterior Resolución N.º 99/2016 e instruyó al ENARGAS a fin de que disponga las medidas necesarias para que, durante 2016, el monto total de las facturas que usuarios residenciales debían incluidos no fuera superior a 400% respecto al monto total de la factura emitida al mismo usuario con relación al mismo período de facturación correspondiente al año anterior.

De esta forma, cumpliendo con el mandato de la Corte Suprema de Justicia, el ENARGAS convocó a audiencia pública en septiembre de 2016 a fin de tratar el traslado a tarifas de los nuevos precios de gas natural en el PIST y los componentes de transporte y distribución. Luego de varias audiencias públicas en cada una de las regiones concesionadas y de una gran participación de grupos de interés afectados, el MINEM mantuvo inalterada su propuesta inicial de incrementos para los segmentos de transporte y distribución (aunque sí redujo el incremento original previsto para el gas natural en el PIST). Se fijó un sendero de precios para el incremento del gas natural en PIST, que llevará el mismo de 1,29 dólares por millón de BTU de diciembre de 2015 a los 6,80 dólares por millón de BTU a 2019 (427% de incremento), precio estimado como la paridad de importación en 2016 que se deriva del precio de importación del GNL.[6] En este contexto, el 28 de diciembre de 2016, el MINEM aprobó la Resolución N.º 312/2016, que buscó morigerar los efectos negativos que las medidas judiciales[7] habían tenido sobre los ingresos de las empresas. Sin embargo, contrariamente al lineamiento central de su política energética, centrado en la reducción de los subsidios, dispuso una nueva asistencia económica transitoria a distribuidoras por 3.450 millones de pesos (similar a la de 2015), buscando solventar las inversiones comprometidas y el pago de la deuda con los productores de gas natural.

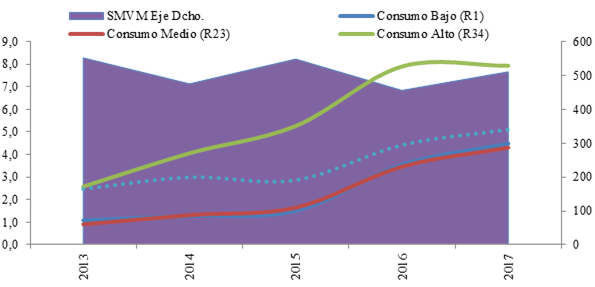

Con la política de quita de subsidios, el sendero de precios trasladó mayores costos a la tarifa final. En los primeros dos años de gestión, el precio en boca de pozo se incrementó en un 78,3%, cuando los valores de las tarifas finales para usuarios residenciales lo hicieron en un 136,3% en promedio. Este guarismo merece una aclaración. Si el modelo anterior privilegiaba a los usuarios que menos consumían, el nuevo modelo invirtió la lógica, impactando más fuerte sobre estos usuarios. Así, para los usuarios de alto consumo el valor de la tarifa final incrementó un 50,7% mientras que para los usuarios de consumo medio y bajo fue del 161,4% y de 196,7%, respectivamente (gráfico 3). Al final del sendero de incrementos, se buscaba una sola tarifa por subzona tarifaria para los usuarios residenciales de cada distribuidora, de forma análoga al modelo marginalista de las reformas estructurales de la década de 1990. Esto consolidó la regresividad distributiva, pues si en 2015 el valor en dólares del millón de BTU de los usuarios de alto consumo era 248% superior a la de un usuario de bajo consumo, en 2017 la diferencia pasó a ser de 77%.

Gráfico 3.

Evolución de la tarifa para un usuario de consumo bajo, medio y alto, del precio del gas natural y del salario. 2013-2017. En dólares por millón de BTU y dólares corrientes.

Fuente: elaboración propia en base a ENARGAS, MINEM y MTEySS.

La estructura regresiva de la política tarifaria implementada por la Alianza Cambiemos se refuerza al observar la evolución del salario, ya que en 2017 este retrocedió 6,8% en dólares con respecto a 2015. Al presentar el mismo ejercicio del apartado anterior, se entiende cabalmente la lógica imperante del nuevo modelo regulatorio. Para afrontar el pago mensual de 200 metros cúbicos mensuales, un usuario debió destinar 31,8 dólares en 2017, lo que significa un valor 161% mayor que en diciembre de 2015, lo que implica destinar un 6,2% del salario, porcentaje significativamente mayor al 2,2% necesario en 2015.

4. Evolución de la rentabilidad empresaria

La política tarifaria desplegada por el Estado nacional para el mercado del gas natural ha presentado tres etapas diferenciadas desde la salida de la convertibilidad. Una primera etapa de pesificación, congelamiento y tarifas de transición que cubre el período 2002-2011; una segunda etapa de incremento tarifario y subsidios directos del período 2012-2015,y una tercera etapa de retorno al modelo de pro-mercado, de reducción de subsidios y “sinceramiento” tarifario que se inició en 2016 y para este trabajo cierra en 2017 (aunque, al menos, continuó durante 2018).

Cada una de estas etapas ha tenido incidencia en la evolución económica de las distribuidoras. A los fines del análisis, se han tomado a las tres firmas más significativas del sector, Metrogas, Gasban y Camuzzi Pampeana, ya que en 2017 explicaban el 50,2% del gas natural entregado a usuarios residenciales y el 49,7% de todo el gas entregado por las nueve distribuidoras del país, mientras que abastecen al 62,1% de los usuarios residenciales y al 61,8% de todos los usuarios del país. Es decir, estas tres empresas despachan la mitad del gas consumido y abastecen a casi las dos terceras partes de los usuarios. Adicionalmente, más allá del recorte temporal del artículo, para analizar los indicadores seleccionados se incorporaron los últimos cuatro años de la convertibilidad (1998-2001), a los fines de comprender lo que significó en la ecuación económica de las empresas la ley de emergencia pública de 2002, la pesificación de tarifas y el posterior virtual congelamiento.

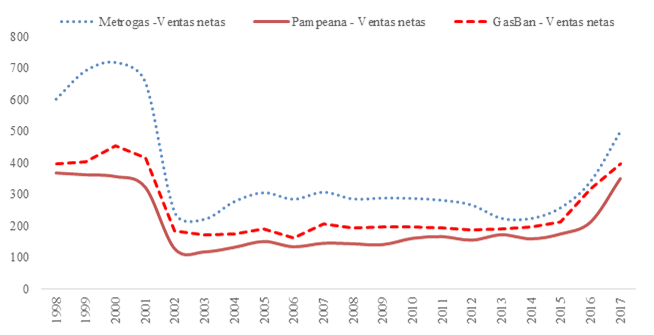

En este sentido, al analizar la evolución de las ventas de las empresas medidas en dólares corrientes, se evidencia una caída promedio de 61,4% en los ingresos de estas empresas al comparar la media de ventas entre 1998-2001 con las de 2002 (Gráfico 4), siendo Pampeana la de mayor caída, con 64,1%. Entre 2002 y 2011, las ventas estuvieron estables en dólares, con una leve pendiente ascendente, que presenta un promedio anual de 1,7%. Esta performance se explica, fundamentalmente, por el crecimiento de 47,6% en la demanda global del sistema (3,9% anual acumulativo) y por la incorporación de 1.700.000 de nuevos usuarios (32,2% entre puntas, a un ritmo de 2,9% anual), según información del ENARGAS.

Entre 2012 y 2015, con el incremento tarifario de 2014, las ventas se incrementaron un 2% anual acumulativo, aun acompañado por un enlentecimiento del ritmo de incorporación de nuevos usuarios, que para el período fue de 2,1% anual (contra un 2,9% del periodo anterior). La llegada de Cambiemos y su política de “sinceramiento” tarifario implicó un nuevo aumento, ahora significativamente considerable para las ventas de las distribuidoras, que en promedio lo hicieron en 42,9% anual entre 2016 y 2017, volviendo a valores de facturación similares al promedio de finales de la convertibilidad, medido en dólares corrientes. Y esto se dio, aun con un mayor enlentecimiento de la incorporación de nuevos usuarios (1,4% contra 2,1% y 2,9% de los períodos anteriores) y con un consumo global del sistema de 2017 similar al de 2015, a pesar de tener una caída de 6,1% en el consumo residencial (Gráfico 4).

Gráfico 4.

Ventas netas de Metrogas, Camuzzi Pampeana y Gasban. 1998-2017, en dólares corrientes.

Fuente: elaboración propia en base estados contables de las empresas.

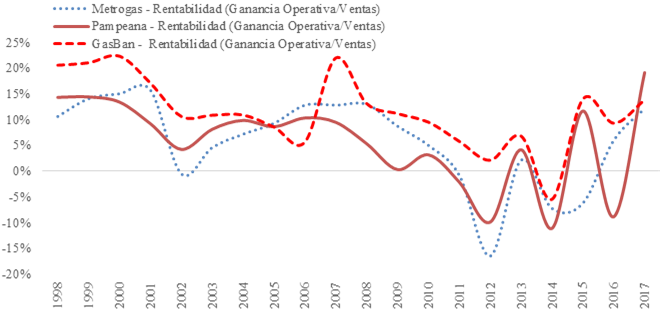

La articulación de la política tarifaria con la evolución de las ventas, el consumo y la velocidad de incorporación de nuevos usuarios tuvo sus implicancias en la rentabilidad de las empresas.[8]La rentabilidad promedio en dólares en el final de la convertibilidad para estas tres distribuidoras fue de 15,7%, mientras en 2002 pasó a ser de 4,8%. En esta comparación, hacia finales de la convertibilidad Gasban tenía una rentabilidad promedio de 20,3%, la más alta para todas las distribuidoras; aun a pesar de la crisis económica que significó el 2002, solo Metrogas tuvo una rentabilidad negativa de 0,5%. En el siguiente período, la rentabilidad promedio para estas empresas se ubicó en 8,4%, y solo en 2011 Metrogas y Pampeana tuvieron resultado negativo (gráfico 5). En ese período, se identifica un pico de crecimiento de la rentabilidad para Gasban en el año 2007, que es el resultado del incremento tarifario que ENARGAS solo le concedió a esta empresa ese año y que le permitió aminorar la caída de su rentabilidad hasta 2014, que es el primer año de toda la serie con resultado negativo. Es decir que la pesificación tarifaria alteró sustantivamente a la baja las ganancias operativas del segmento de los servicios públicos privatizados para las distribuidoras gasíferas, llegando hacia finales de ese período a presentar resultados negativos en Metrogas y Pampeana.

La política de congelamiento tarifario estuvo inserta en un contexto de crecimiento inflacionario (Abeles, Lavarello y Montagu, 2013), desaceleración de la incorporación de nuevos usuarios, del consumo global del sistema (caída anual de 0,8% entre 2012-2015 contra un incremento de 3,9% en 2002-2011), del PIB per cápita y del PIB industrial (Serrani y Barrera, 2018), situación que ayuda a contextualizar los resultados negativos de las empresas aun con las medidas tomadas de búsqueda de mejorar los ingresos de las distribuidoras con posterioridad a 2012.[9] En promedio, la pérdida operativa promedio de estas empresas fue del 1,3%, cuando en el período anterior había sido positiva (8,4%). Ahora bien, si se dejan afuera los resultados de Gasban (única empresa que tuvo un incremento tarifario en 2007), la rentabilidad promedio del período es negativa en 4,1% (Metrogas con -6,9% y Pampeana con -1,3%, gráfico 5). La sola excepción para las tres empresas se dio en 2013, quienes tuvieron resultados operativos positivos promedio de 4,4% como resultado de la combinación del incremento en los ingresos por la implementación del FOCEGAS asociado a un invierno muy crudo en el país, particularmente duro en la Capital Federal y la Provincia de Buenos Aires (áreas de concesión de las tres empresas seleccionadas). Mientras que en 2015, con la asistencia económica transitoria se recupera una rentabilidad operativa positiva en promedio para las tres empresas (6,5%), Metrogas siguió teniendo un resultado negativo de -6,2%, en gran parte explicada por la imposibilidad de aplicar los incrementos de los cuadros tarifarios de 2014 ante la proliferación de recursos de amparo que impedían modificar las tarifas en el ámbito de CABA, y en otras partes del país, como ya se señaló, y que ayuda a explicar el resultado operativo negativo promedio de estas empresas entre 2012-2015.

Gráfico 5.

Rentabilidad de Metrogas, Camuzzi Pampeana y Gasban. 1998-2017, en dólares corrientes.

Fuente: elaboración propia en base estados contables de las empresas.

Finalmente, durante los dos primeros años de la alianza Cambiemos, la implementación en tres etapas de la RTI para los segmentos de transporte y distribución permitió una rápida recuperación de la tasa de rentabilidad de las empresas, que en el promedio fue de 8,6%, significando una fuerte transferencia de ingresos desde los usuarios finales hacia las empresas. Tanto es así que, en sólo dos años, Metrogas y Gasban recuperaron la rentabilidad promedio del período 2003-2011 (Pampeana quedó 25% por debajo), mientras que ambas están 35% y 43% por debajo, respectivamente, del promedio de los últimos 4 años de la convertibilidad (Pampeana quedó por debajo en 60%).

Consideraciones finales

Más allá de las controversias sobre los resultados de las reformas en el sector gasífero durante la década de 1990 que la bibliografía especializada ha escrito, no caben dudas que las transformaciones regulatorias modificaron sustancialmente la morfología del sector (derivando en nueve monopolios privados en cada área de concesión del servicio de distribución), generando escasa competencia, pero con una elevada rentabilidad medida en dólares para las empresas sin que esto significara beneficios tarifarios explícitos para los usuarios finales, más allá de que el atraso cambiario permitió contener los aumentos en moneda local constante.

Con la salida de la convertibilidad y la sanción de la ley de emergencia pública en 2002, se transformó la lógica de la intervención estatal en el sector, no solo a través de la pesificación de las tarifas sino también con una mayor injerencia en la determinación de los precios y las tarifas a lo largo de toda la cadena del sector gasífera. En el marco de una fuerte presión de las empresas por vastas presentaciones frente al CIADI, el principal instrumento utilizado por el gobierno nacional para volver a adecuar el marco regulatorio fue una larga negociación de Cartas de Entendimiento y de Acuerdos Transitorios, que buscaba salir del proceso de transición y establecer un nuevo período de “normalización” regulatorio y tarifario. Durante esa dura y extensa negociación entre el Estado nacional y las distribuidoras, que se dio en un contexto de pesificación y posterior congelamiento tarifario, la ecuación económica de las empresas pudo sostenerse positiva por varios años, explicado por la combinación del arrastre de altas tasas de rentabilidad en dólares derivadas del esquema tarifario de la década anterior con el incremento del consumo global del sistema, apalancado por la incorporación de 1.7 millones de nuevos usuarios entre 2002 y 2011. Si bien la transformación de la regulación estatal había logrado ser exitosa para salir del colapso económico de la convertibilidad, a partir de 2010 aparecieron evidencias de los límites de esta intervención del Estado en el sector: pérdida del auto-abastecimiento energético, caída sostenida de la producción de gas natural, brecha cada vez mayor entre demanda global del sistema y la oferta gasífera local, e incremento sostenido de las importaciones para cubrir esa brecha. Esta situación llevó a un aumento exponencial de los subsidios energéticos para contener congeladas las tarifas gasíferas del mercado interno, con consecuencias estructurales negativas para la economía nacional por la profundización de la escasez de divisas. En este contexto general, hacia 2011, los estados contables de las empresas mostraron una rentabilidad operativa negativa, que en el período siguiente bajo la gestión del ministro Kicillof buscó ser mitigada a partir de la implementación del FOCEGAS y luego con el incremento tarifario de 2014 y finalmente con la asistencia económica transitoria de 2015, aunque sin resultados efectivos en mejorar su rentabilidad. Esto se explica principalmente por los recursos de amparo aceptados contra los incrementos tarifarios, que le impidió a las empresas facturar la distribución de gas con los nuevos cuadros en 2014 y 2015 para extensas zonas del país.

En líneas generales, es posible afirmar que los principales beneficiados de la intervención económica del Estado en el sector fueron los usuarios finales, quienes además de experimentar mejoras salariales, estuvieron reforzados por una caída en dólares de las tarifas gasíferas.

Las medidas de la segunda etapa kirchnerista, si bien solo para 2015 lograron revertir parcialmente la caída de las ventas y la rentabilidad operativa en dólares de las empresas, dieron lugar para que, con la llegada de la Alianza Cambiemos, se combinaran dos vectores que terminarían convirtiéndose en los lineamientos generales de la política pública para este servicio: el lobby de las empresas del sector para volver a obtener rentabilidades similares a la de la década de 1990 y la búsqueda del gobierno nacional de reducir subsidios sobre los precios energéticos, buscando disminuir el déficit fiscal primario del Estado nacional. A diferencia del período anterior, la orientación de la intervención estatal en el sector del gobierno de Cambiemos transfirió el costo del “sinceramiento” tarifario a los usuarios finales, a quienes impactó el incremento tanto del precio del gas natural como de los componentes de transporte y distribución, teniendo que destinar en 2017 un 182% más del salario para afrontar el mismo consumo de 200 metros cúbicos mensuales de gas natural que en 2015 (6,2% contra 2,2%). En este contexto, fueron las distribuidoras las que obtuvieron los mayores beneficios de la nueva orientación de la política oficial, al ver incrementada su rentabilidad operativa llegando rápidamente al promedio del periodo 2003-2011, y aunque aún en promedio se ubican por debajo del promedio de finales de la década de 1990, ya en 2017 Pampeana obtuvo una rentabilidad superior al promedio de 1998-2001.

Referencias bibliográficas

Abeles, M., Lavarello, P. y Montagu, H. (2013). Heterogeneidad estructural y restricción externa en la economía argentina. En Infante, R. y Gerstenfeld, P., Hacia un desarrollo inclusivo: el caso de la Argentina (pp. 23-95). Santiago: CEPAL; OIT.

Azpiazu, D. (2003). Las privatizaciones en la Argentina. Diagnóstico y propuestas para una mayor competitividad y equidad social. Buenos Aires: Fundación OSDE.

Azpiazu, D. y Schorr, M. (2003). La renegociación de los contratos entre la Administración Duhalde y las prestatarias de servicios públicos. ¿Replanteo integral de la relación Estado-empresas privatizadas o nuevo sometimiento a los intereses de estas últimas? Realidad Económica, (193), 8-39.

Barrera, M. A. (2012). Las consecuencias de la desregulación del mercado de hidrocarburos en Argentina y la privatización de YPF. Cuadernos del CENDES, 29(80), 101-129.

FIEL (1987). El fracaso del estatismo. Una propuesta para la reforma del sector público argentino. Buenos Aires: Sudamericana/Planeta.

FIEL (1999). La regulación de la competencia y de los servicios públicos. Teoría y experiencia argentina reciente. Buenos Aires: Fundación de Investigaciones Económicas Latinoamericanas.

FLACSO (1998). Privatizaciones en la Argentina: Marcos regulatorios tarifarios y evolución de los precios relativos durante la convertibilidad. Buenos Aires: FLACSO.

Gaggero, A., Schorr, M. y Wainer, A. (2014). Restricción eterna. El poder económico durante el kirchnerismo. Buenos Aires: Futuro Anterior/Crisis.

Gerchunoff, P., Greco, E., y Bondorevsky, D. (2003). Comienzos diversos, distintas trayectorias y final abierto: más de una década de privatizaciones en Argentina, 1990-2002. Santiago de Chile: CEPAL-ECLAC.

Kozulj, R. (2000). Resultados de la reestructuración de la industria del gas en la Argentina. Santiago de Chile: CEPAL-ECLAC.

Kozulj, R. (2005). Crisis de la industria del gas natural en Argentina. Santiago de Chile: CEPAL-ECLAC.

Manzanelli, P., Barrera, M. A., Belloni, P. y Basualdo, E. M. (2014). Devaluación y restricción externa. Los dilemas de la coyuntura económica actual. Cuadernos de Economía Crítica, 1 (1), 37-73.

Muras, R., Melamud, A., Ortolani, N., Martínez de Vedia, R. y Einstoss, A. (2015). Los subsidios energéticos en Argentina. Buenos Aires: IAE-ASAP.

Serrani, E. (2013). América Latina y su política petrolera frente a las últimas tendencias internacionales. Perspectivas regionales a partir del análisis de Brasil y Argentina. Foro Internacional 211, LIII(1), 182-213.

Serrani, E. (2014). La renacionalización de Yacimientos Petrolíferos Fiscales en Argentina: desafíos para el desarrollo económico. En Guajardo Soto, G. (coord.). La empresa pública en México y América Latina: entre el mercado y el estado (pp. 345-363). México: UNAM y el Instituto Nacional de Administración Pública.

Serrani, E. (2018). Transformaciones tarifarias y efectos en la Región Patagónica. Camuzzi Gas del Sur y la distribución de gas natural, 1999-2017. Revista Identidades, 14(8), 45-70.

Serrani, E. y Barrera, M. A. (2018). Los efectos estructurales de la política energética en la economía argentina, 1989-2014. Sociedad y Economía, (34), 121-142.

Leyes, resoluciones y decretos referidos

Todas las normas fueron recuperadas de InfoLEG (Información Legislativa y Documental), portal oficial del Ministerio de Justicia y Derechos Humanos. http://www.infoleg.gob.ar

Decreto N.º 311 de 2003 (4 de julio)

Decreto N.º 2.067 de 2008 (3 de diciembre)

Decreto N.º 2.407 de 2012 (13 de diciembre)

Ley N.° 24.076 de 1992 (12 de junio)

Notas

Información adicional

Códigos JEL:: E64; L11; Q43; L95.