Género y Derechos Humanos

Inequidad de género en el sistema de pensiones previsionales de México ¿qué factores han incidido?

Gender inequality in the social security pension system in Mexico. Which factors have had an impact?

Inequidad de género en el sistema de pensiones previsionales de México ¿qué factores han incidido?

Millcayac - Revista Digital de Ciencias Sociales, vol. VI, núm. 11, pp. 335-361, 2019

Universidad Nacional de Cuyo

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 04 Febrero 2019

Aprobación: 05 Agosto 2019

Resumen: En este estudio se examinan factores que convergen en la inequidad de género del sistema de pensiones previsionales que forman parte de la seguridad social obligatoria en México. Se presenta un análisis de aspectos laborales y demográficos concernientes a las mujeres, así como de la prevalencia de los roles de género tradicionales que influyen en la acumulación de capital necesario para el financiamiento de las pensiones previsionales. Se concluye que, con el diseño del actual sistema, no se mitigan las diferencias de género por lo que la mayoría de las mujeres no podrá recibir por derecho propio una pensión previsional suficiente.

Palabras clave: pensiones previsionales, brechas de género, capitalización individual, seguridad social.

Abstract: This study examines factors that converge in the gender inequality of the pension system that are part of the mandatory social security in Mexico. An analysis of women’s labor and demographic aspects is presented, as well as the prevalence of traditional gender roles that influence the accumulation of capital necessary for the financing of social security pensions. It is concluded that, with the design of the current system, gender differences are not mitigated, therefore, most women will not be able to receive in their own right a sufficient pension.

Keywords: Pension plans, gender gaps, individual capitalization, social security.

Introducción

En la investigación que se presenta en este documento se hace un análisis de diversos factores que fomentan la inequidad de género en el sistema de pensiones previsionales en México, lo que deriva en que los montos de pensiones por vejez y cesantía en edad avanzada emergidas de los esquemas de seguridad social, sean menores para las mujeres en comparación con las que recibirán los hombres.

El trabajo realizado se justifica dado que México, como país miembro de la Organización de las Naciones Unidas (ONU), adoptó en 2015 la agenda 2030 que consiste en 17 objetivos para el desarrollo sostenible conformados por 169 metas. El objetivo general de dicho programa es “poner fin a la pobreza, luchar contra la desigualdad y la injusticia, y hacer frente al cambio climático” (ONU, s/f) de manera que esto se logre en 2030 y que todas las personas queden incluidas. En lo que respecta a esta investigación, es necesario recalcar que parte de las metas del objetivo “Igualdad de género” consiste en que las mujeres tengan derecho a recursos económicos en condiciones de igualdad, mediante reformas pertinentes, lo que es un compromiso que el Estado mexicano ha asumido, por ello es indispensable conocer parte de la situación que origina la problemática que aquí se aborda.

Las pensiones previsionales en México obtenidas por medio de los sistemas de seguridad social son una de las principales fuentes de protección económica en la vejez; sin embargo, dichos sistemas son ocupacionales, es decir, se requiere que las personas mantengan una relación de trabajo formal a lo largo de su trayectoria laboral, para tener derecho a los beneficios como se establece en el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos. En éste se especifica que la seguridad social queda restringida a quienes prestan un servicio subordinado, ya sea en el sector público o en el privado; aunque, en algunas ramas del seguro obligatorio también se protege a la familia de los/as trabajadores/as, por medio de ayuda asistenciales y pensiones por viudez, entre otras prestaciones.

En esta investigación se hace referencia principalmente a la situación que afrontan las mujeres en el régimen obligatorio de seguridad social de los trabajadores al servicio del sector privado, realidad que cobra importancia capital si se considera que México está atravesando por un período de transición demográfica, fenómeno que derivará en el incremento paulatino de la expectativa de vida y de la población adulta mayor que supera la edad de los 65 y más años. En las próximas décadas el grupo etario de las/os adultas/os mayores incrementará considerablemente, como las tasas de crecimiento, las proyecciones de la población y las tasas de dependencia por edad avanzada así lo muestran. Sin embargo, este fenómeno afecta de manera desigual a mujeres y a hombres. Un amplio sector de la población adulta mayor estará constituido por mujeres pues su esperanza de vida tiende a incrementarse más que la de los varones. Por otro lado, se ha observado que las mujeres se encuentran en una situación particularmente vulnerable, ya que el modelo de financiamiento y cálculo de pensiones previsionales de seguridad social ha sido diseñado para ser funcional con base en un modelo de producción industrial, masculina y patriarcal, un contexto en los que los hombres son los principales proveedores de las familias y las mujeres cumplen funciones de cuidadoras, por lo que la frágil situación laboral de las mujeres no fue tomada en cuenta, pese a que ésta repercutirá en el monto de las pensiones que recibirán si es que llega a cumplir con los requisitos impuestos por la legislación correspondiente. Aunado a lo anteriormente expuesto es indispensable considerar que la esperanza de vida de las mujeres es mayor que la de los hombres. En tal contexto, las pensiones por viudez podrían amortiguar la necesidad de bienes y servicios en la etapa de vejez de los cónyuges.

En la primera parte de este documento, se hace una descripción del funcionamiento del sistema de pensiones previsionales en México más importante por el número de personas que cubre. En la segunda parte, se especifican los factores que determinan la iniquidad de género en el sistema de pensiones previsionales, mientras que en las subsiguientes partes se hace una revisión de la situación de las mujeres en México, centrada en aspectos demográficos y laborales; además, de las consecuencias de la prevalencia de los roles de género tradicionales. En la última parte se presentan reflexiones a manera de discusión y conclusión.

Sistema de pensiones previsionales en México

En 1997 entró en vigor una reforma muy importante al modelo de financiamiento y otorgamiento de pensión previsional del otrora seguro de invalidez, vejez, cesantía en edad avanzada y muerte. En la ley del seguro social se especificaba que las pensiones previsionales debían ser financiadas con las aportaciones de todos las/los trabajadoras/es en activo y que el monto de la pensión estaba determinado por el número de semanas que éste hubiera aportado al régimen obligatorio, pero también por la edad al momento del retiro, así como por su salario de cotización. Aunado a lo anterior, la administración de dicho seguro y de su financiamiento era realizado por entidades públicas. El modelo era entonces de reparto por su tipo de financiamiento y de beneficio definido por la forma en que se calculaba la pensión. Como respuesta a la transición demográfica, la inviabilidad financiera del sistema originada por el envejecimiento de la población y por la utilización de las reservas para otros fines tales como el financiamiento de otros beneficios que se adicionaron al sistema de seguridad social a lo largo de los años, el diseño del modelo cambió, aunque esta situación no fue exclusiva de México. Por medio del compromiso de préstamos, el Banco Mundial y el Fondo Monetario Internacional disuadieron a diversos países de América Latino a cambiar el modelo de financiamiento y cálculo de pensiones, a pesar de que podría haber habido cambios paramétricos, como aumento de contribuciones o reducción de pensiones (Hernández Cervantes, 2008), con lo que quedarían solventados gran parte de la problemática.

El sistema de pensiones previsionales de seguridad social ahora es de contribución definida y capitalización individual, el monto de la pensión previsional dependerá completamente de la cantidad que el trabajador haya reunido a lo largo de su vida laboral activa, en una cuenta individual que se creó para tal fin, en la que se depositan las aportaciones mensuales de las/os trabajadoras/es, el patrón y el gobierno federal, estas aportaciones dependen del salario de cotización, y se le descuentan las comisiones que las entidades financieras especializadas privadas cobran por la administración de las mismas, las denominadas Afores (por esto último se ha señalado que este sistema se privatizó). Los recursos de las cuentas individuales se invierten a través de sociedades de inversión que también están especializadas y que se conocen como Siefores. La supervisión, vigilancia y regulación del sistema está encomendada a la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), la cual es un organismo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP).

El nuevo modelo urge a que las/os trabajadoras/es asuman la responsabilidad de ahorrar lo suficiente para su retiro laboral y, para ello se requiere que posea una amplia cultura financiera porque la pensión que recibirán en edades avanzadas dependerá de los ahorros que haya acumulado en su cuenta individual. De manera que para saber cuánto deberán ahorrar para recibir una pensión suficiente, las/os trabajadoras/es tendrán que considerar diversos factores tales como la edad a la cual desean jubilarse, la expectativa de gastos que tendrán en la etapa de retiro, el rendimiento de los instrumentos financieros en los que esté invertido su ahorro, las modalidades de pensiones, la esperanza de vida, la inflación esperada, etcétera. Ese es tan solo uno de los retos más importantes del modelo actual, pero son muchos más que deben ser enfrentados con medidas responsables e integrales, no solo por parte de las personas sino también por las entidades públicas respectivas.

El modelo descrito que, de acuerdo a Marco (2016) es un “invento regional”, tiene su antecedente directo en Chile en 1980, donde, en pleno régimen militar, se impuso el sistema de cuentas individuales y que se ha fundamentado en un diagnóstico de los países en desarrollo elaborado por el Banco Mundial en el que se argumenta que es necesario que el financiamiento de las pensiones previsionales se modifique debido a factores como el envejecimiento de la población, la debilidad de la administración pública, el cambio en las estructuras familiares, entre otros aspectos (World Bank, 1994).

A pesar de la reforma estructural del sistema de pensiones, éstos conservan su objetivo primordial que, de acuerdo a Consar (17 de octubre de 2018), es proporcionar seguridad económica en la vejez mediante contribuciones obtenidas del ingreso de las personas a lo largo de su vida laboral. Entre otros objetivos secundarios de los sistemas de pensiones, uno que explica la relevancia de esta investigación es el propósito de “fomentar la equidad de género”, como lo ratifican los objetivos de la seguridad social de la Organización Internacional del Trabajo (OIT, 2012), puesto que se considera que ésta es una herramienta para, entre otros aspectos, promover la igualdad de género.

Situación de las mujeres en el actual sistema de pensiones previsional

Los sistemas de pensiones previsionales de seguridad social están diseñados desde la perspectiva masculina puestos que los hombres son considerados los proveedores y las mujeres, dependientes (Damián, 2016; Amarante, Colacce y Manzi, 2016; Marco, 2016). Como afirma la Comisión Económica para América Latina y El Caribe (Cepal, 2018) bajo esa visión, son los hombres quienes acceden a la seguridad social por derecho propio, puesto que se asume que son ellos quienes tendrían un empleo estable y proveerían un ingreso a la familia, mientras que habría una mujer adulta encargada del trabajo doméstico y del cuidado de hijos y familiares enfermos, por lo que éstas tendrían acceso a la seguridad social como un derecho derivado de su condición de pareja, esposa o viuda. Abundando en ello, Marco (2016) especifica que el diseño de los modelos de pensiones previsionales desde antes de la reforma estructural fue realizado por varones para varones, es decir, tienen como característica el androcentrismo lo que, a su vez, la Cepal (2018) llama “sesgo androcéntrico” porque los modelos estaban diseñados desde una perspectiva masculina y de previsión para los hombres. A esta realidad se suma el hecho de que los varones tienen más acceso a los trabajos formales y de jornada completa, por lo que lo que sus posibilidades de cotizar al sistema de seguridad social son mayores (Jiménez Lara, Quezada García y Huete García, 2014), dado a que “cuando las prestaciones están basadas en la historia laboral, salarial y contributiva, las mujeres suelen tener menor cobertura y beneficios más bajos que los hombres” (Arza, 2017).

Mesa-Lago (2004) especifica que los sistemas privados, es decir, los sistemas de contribución definida y capitalización individual que son administrados por entidades financieras privadas, acentúan la iniquidad de género por tres razones principalmente: el incremento en el número de cotizaciones al sistema de seguridad social para acceder a una pensión mínima, la pensión se basa en los salarios de cotización de toda la vida laboral de los trabajadores en vez de considerar los últimos años como en el modelo anterior y por el uso de tablas de mortalidad diferenciadas por género.

Por la condición de las mujeres en México, quienes tendrán mayores probabilidades de reunir los requisitos para recibir una pensión mínima garantizada (65 años de edad y 1.250 semanas de cotización) o inclusive para reunir los fondos que les permita recibir una pensión con una tasa de reemplazo suficiente1, serán mayoritariamente los hombres. Esto ya lo anticipaba Uthoff (2006), quien explica que el modelo de pensiones de contribución definida y capitalización individual no estaba originalmente diseñado para las condiciones propias de América Latina debido a que, en lo referente a las mujeres, éstas deben encabezar el creciente número de hogares uniparentales o deben complementar los ingresos de su cónyuge pero sin abandonar la dualidad de roles que implica el trabajo no remunerado en casa, lo que deriva en que para ellas sea más difícil tener una trayectoria laboral larga y estable.

Marco (2016) explica que ese cambio de modelo fue negativo en lo referente a la justicia social y a la igualdad de género por dos cuestiones principalmente: reproducen las diferencias del mercado de trabajo y en las fórmulas del cálculo de pensiones, un factor determinante es la esperanza de vida ya que el monto acumulado en la cuenta individual debe ser repartido en un período más largo porque se ha observado que las mujeres viven más tiempo. Las características laborales que han enfatizado la iniquidad de género del sistema de pensiones previsional reformado estructuralmente son

…menor tasa de participación laboral y mayor tasa de desempleo que los hombres, discriminación salarial, ocupación proporcional mayor en trabajos no calificados (servicio doméstico, sector informal, jornada parcial, y trabajo independiente, a domicilio y sin contrato); además, tales ocupaciones reciben salarios bajos y usualmente no están cubiertas por el seguro social (Mesa-Lago, 2004: 78).

Hasta finales de la década de 1990, los temas de género en el sistema de pensiones empezaron a tomar importancia, aunque esto sucedió particularmente en Chile ya que los estudios que abordaron esa situación se empezaron a realizar por organizaciones internacionales y se publicaron en revistas internacionales. Marco (2016) especifica que esto se debe a que no había posibilidades de opinar ni de participar o porque eran desconocidos los impactos en lo relativo a la equidad y la igualdad de género.

Al respecto Dion (2006) señala que, en México, las consecuencias que tendría el cambio del modelo de pensiones previsionales en relación con la situación de las mujeres no formaron parte explícita del debate, como lo demuestran los documentos oficiales preparados por el Estado, los sindicatos y las cámaras empresariales, aunque la brecha de género prevalecía en el modelo anterior pero las características del nuevo modelo son más perjudiciales para éstas porque la acumulación de fondos en la cuenta individual está directamente relacionada con el salario y el tiempo en que se realizan las aportaciones obligatorias de seguridad social y que implicaría acceso continuo a trabajos formales. Es destacable que la mencionada autora resalta que las líderes feministas han centrado el debate, no directamente en el impacto que tendría en las mujeres, sino más bien tangencialmente pues han abogado por la inclusión del sector informal a la protección de la seguridad social y porque el sistema de pensiones previsionales vuelva a responder a los principios esenciales como los de universalidad y solidaridad lo que implicaría que las mujeres estén protegidas por los sistemas de seguridad social de México independientemente de su situación laboral, pero quedaría sin discutir la demanda de condiciones laborales equitativas para mujeres y hombres dejando nuevamente en una situación vulnerables a las mujeres.

En el mismo tenor es importante mencionar que Castañón Ibarra, Flores Sorcia y Rodríguez García (2018), por medio de un documento de trabajo de Consar, señalan que uno de los principales retos del sistema de ahorro para el retiro consiste en “contemplar medidas para velar por una mayor equidad de género” ya que, de acuerdo a Castañón Ibarra y Rodríguez García (2018) factores tales como la intermitencia de las carreras laborales, las brechas salariales, las densidades de cotización y la esperanza de vida crearán “brechas pensionarias importantes entre géneros” pues hallaron que, en un escenario en el que se consideran condiciones laborales promedio, los hombres tendrían una pensión 43,2% mayor que las mujeres. Con lo cual se confirma que entre más puros sean los modelos de contribución definida, son “más nocivos sus efectos sobre la igualdad de género” (Marco, 2016). Tómese en cuenta que la pensión previsional depende directamente del monto de la cuenta individual y de la esperanza de vida.

Cabe destacar que hoy en día se habla de reformas de primera, segunda y tercera generación de los modelos de contribución definida y capitalización individual en países de América Latina donde se implementaron. La primera generación, que va de 1981 a 2000 aproximadamente, se refiere a la introducción del modelo citado que se aprobó “sin diálogo previo, lo que después condujo a problemas de diseño, fallas en el sistema y falta de legitimidad” (Mesa-Lago y Bertranou, 2015), en México solamente se ha experimentado esta etapa. Las reformas de segunda generación, la cual tuvo ocasión entre de 2008 a 2010, se han realizado en Bolivia, Costa Rica, Chile y Uruguay y se han caracterizado por que se han creado comisiones con representación de diversos sectores para escuchar y tomar en cuenta sus opiniones con respecto a las propuestas de mejora del modelo, pero, además, se da cabida a la participación ciudadana. En Chile, particularmente, esta reforma comenzó en la primera década del siglo XXI y se centró en mejoras al sistema de ahorro voluntario, creación de pilares solidarios y protección a grupos vulnerables. En la tercera generación de reformas, iniciada en 2016 y continúa en la actualidad, Chile ha fungido como país pionero, su principal objetivo es el incremento de las actuales pensiones y crear las condiciones para que las futuras generaciones tengan acceso a mayores montos de pensiones por medio de aportaciones patronales.

La segunda generación de reformas es de sumo interés debido a que se creó en Chile un consejo asesor constituido por 25 expertos nacionales e internacionales, principalmente académicos especializados en pensiones previsionales y un proceso de participación ciudadana a través de diálogos nacionales, audiencias públicas y encuestas. Por primera vez se tomó en cuenta la posición vulnerable de las mujeres dando como resultado que se creara el denominado “bono por maternidad”, que se acredita en la cuenta individual de la mujer y equivale a 10% de 18 salarios mínimos por cada hijo nacido vivo. Sin embargo, es indispensable tomar en cuenta que esta medida no es equitativa a toda la población femenina, ya que, por ejemplo, las mujeres sin hijos y las adultas mayores que podrían asumir o no la función de cuidadoras, no están contempladas en la mencionada política. Un asunto a atender que quedó pendiente y que forma parte de las reformas de tercera generación es el uso de tablas de mortalidad unisex para el cálculo de las pensiones previsionales, es decir, la misma tabla de mortalidad tanto para las mujeres como para los hombres y conllevaría que en igualdad de circunstancias (misma edad de retiro e igual monto de la cuenta individual sin dependientes) la pensión sería igual.

La inequidad de género en el sistema de pensiones previsionales de México se verificar por medio de la distribución de las cuentas individuales en el sistema de seguridad social de los trabajadores al servicio de empresas particulares. Al segundo semestre de 2018, Consar (2018) reporta que 39,8% de éstas son de mujeres y el resto, 60,2% de hombres. Esto a pesar de que una de las metas de la reforma del sistema de pensiones fue crear incentivos para que las/os trabajadoras/es informales y las/os trabajadoras/es independientes se enrolaran por sí mismos y de forma voluntaria al sistema de seguridad social (Dion, 2006), cabe señalar que las mujeres son la mayoría de ese tipo de trabajadores. De forma más detallada, el Instituto Nacional de Estadística y Geografía (Inegi), mediante la tercera encuesta nacional de inclusión financiera, mostró que hay una marcada diferencia por regiones ya que, en el Sur de México, 20% de las mujeres de entre 18 y 70 años de edad tienen una cuenta individual de ahorro para el retiro y en la región Noroeste ese mismo indicador es de 51%, mientras que a nivel nacional el porcentaje de mujeres con tal característica es de 31% (Inegi, 23 de noviembre de 2018).

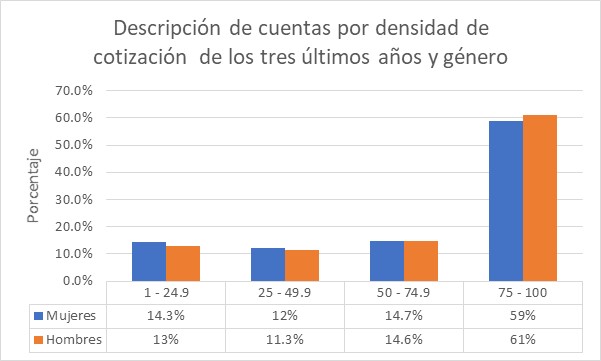

Un indicador más que nos muestra las diferencias de género en el sistema de pensiones previsionales es la densidad de cotización, que se expresa por medio de porcentajes y que muestra el tiempo que las/os trabajadoras/es han hecho aportaciones a su cuenta individual con respecto al tiempo que ha permanecido en el mercado laboral. De acuerdo a Castañón Ibarra y Ferreira Blando (2017), la densidad de cotización promedio de los hombres es de 53,7%, mientras que este indicador es menor para las mujeres, ya que representa 46,1%.

Figura 1

Adaptación propia de Consar (2018). Informe trimestral al H. Congreso de la Unión sobre la situación del SAR. Segundo trimestre de 2018.

Conforme a la figura 1, para densidades de cotización menores a 75%, las mujeres representan una mayoría, pero para densidades de cotización superiores a 75%, la relación se invierte y los hombres son el grupo más amplio, aunque la diferencia para todos los casos de densidad de cotización no es holgada.

El impacto que el modelo de contribución definida y capitalización individual de México tiene para las mujeres, fue analizado por Dion (2006) por medio de cuatro dimensiones que identificó de la literatura de los regímenes de bienestar: desmercantilización, estratificación, mercado y desfamiliarización. El primero se refiere a que las personas deben poseer un nivel de vida aceptable independientemente de su participación en el mercado laboral, pero en México no se logrará esto después de la reforma estructural del sistema de pensiones previsionales, puesto que los requisitos para obtener una pensión mínima garantizada aumentaron en lugar de, al menos, permanecer sin cambios ya que ahora es necesario haber contribuido al régimen obligatorio de seguridad social al menos 1.250 semanas a diferencia de la legislación anterior en la que se especificaba que se requerían un mínimo de 500 semanas.

La estratificación consiste en que los regímenes de bienestar crean, eliminan o perpetúan las desigualdades en el ejercicio de los derechos de la ciudadanía. En México perdurarán las disparidades ya que la esperanza de vida es mayor para las mujeres, su participación en el mercado laboral es menor que la de los hombres y prevalecen las diferencias salariales con respecto al género masculino a pesar de realizar las mismas actividades. De acuerdo al paradigma de la interseccionalidad (Lázaro Castellanos y Jubany Baucells, 2017), esas disparidades multiplicarían el efecto que el diseño de los sistemas de pensiones previsionales tendría en el caso de las mujeres ya que no son situaciones aisladas, sino que se entremezclan dando lugar a menor acceso a pensiones suficientes. La dimensión mercado alude al intercambio de administración y de responsabilidades del Estado al sector privado, pero en México, como en otros países con un modelo de pensiones previsionales similar, las fallas del sistema de pensiones previsionales ya no recaerán en el Estado, aunque tampoco en los mercados financieros, sino en las familias haciéndolas responsables de la atención de las mujeres adultas mayores que la conforman.

Finalmente, la desfamiliarización consiste en la medida en la que las personas puedan vivir con sus propios recursos económicos sin necesitar de sus familias, pero, nuevamente en el caso de las mujeres en México, el sistema de pensiones previsionales no la asegura, ya que serán más dependientes de las transferencias financieras de sus familiares y de las pensiones por viudez, por efecto de las tres dimensiones antes descritas.

Aunado a lo anterior es importante mencionar que las pensiones no contributivas, es decir, las pensiones que surgen de programas de asistencia social, son mucho menores a las de las pensiones previsionales proveniente de algún sistema de seguridad social.

| Mujeres | Hombres | |||

| Monto | Cobertura | Monto | Cobertura | |

| Pensiones contributivas | $5,128 | 23% | $6,602 | 40% |

| Pensiones no contributivas | $611 | 53% | $608 | 43% |

En la tabla 1 se muestra el monto de las pensiones contributivas y no contributivas, así como el porcentaje de adultas/os mayores que reportaron recibir una pensión de cada tipo exclusivamente a 2016. Como puede apreciarse, el monto es considerablemente menor si se trata del segundo tipo de pensión, que se obtiene a través de transferencias y del que las mujeres son las principales beneficiarias. En cambio, los hombres reciben mayores pensiones contributivas y son quienes reciben esta modalidad, emergida de los sistemas de seguridad social. Aunque estas cifras corresponden principalmente a la denominada “Generación en transición”, que son las personas que se han retirado, pero con los modelos de pensiones anteriores a las reformas estructurales de México, es decir con el modelo de beneficio definido y de reparto, se muestra que, tanto por número de personas como por el monto de las pensiones previsionales, éstas son más favorecedoras para el género masculino.

Según Puente Peña (2018), con base en un análisis de la Encuesta Nacional de Ingresos y Gasto de los Hogares de 2016, las pensiones contributivas están sesgadas a los hombres con mayor nivel educativo con vivienda propia en zonas urbanas, que residen en el norte o centro del país y que cotizan a algún sistema de seguridad social. Por lo anterior, es necesario explicar cuáles son los factores que determinan la iniquidad de género en el sistema de pensiones previsionales de seguridad social, para comprender este fenómeno y proponer mecanismos que reduzcan las diferencias del tipo y monto de pensión previsional que recibirán mujeres y hombres, ya que, como menciona Marco (2016), se requieren políticas que tiendan a cerrar las brechas porque es poco probable que desaparezcan por sí mismas puesto que las desigualdades de género a lo largo de la vida de las mujeres se potencializan en la edad avanzada y las ponen en desventaja en cuanto a su bienestar económico, social y psicológico (InMujeres, 2015).

Aspectos demográficos

La esperanza de vida es un factor que influye de manera determinante en el monto de la pensión previsional que los asegurados obtendrán en su vejez en el modelo de contribución definida y capitalización individual, ya que, para su cálculo, es necesario considerar el tiempo que la/el beneficiaria/o la recibirá, a diferencia del modelo de pensiones de reparto y beneficio definido puesto que ese factor no se consideraba para el cálculo de la pensión, pero sí debía tomarse en cuenta para reunir los fondos suficientes para asegurar el pago de las pensiones. Así, una característica de los modelos de contribución definida es que se considera la esperanza de vida para calcular el monto de la pensión lo que perjudica a las mujeres por su mayor longevidad con respecto a los hombres y por el uso de tablas de mortalidad diferenciadas por género (Arza, 2017). Esto se refleja, por ejemplo, en el diferente monto de pensión que recibirían hombres y mujeres que tengan la misma edad, trayectoria laboral y salarial y que hubiesen aportado las mismas cantidades a su cuenta individual, de manera que el monto en su cuenta individual fuera el mismo. El monto de la pensión previsional sería mayor para los hombres que para las mujeres dado que la pensión se tendría que entregar por menos tiempo, es decir, el monto de la cuenta individual se dividiría en menos partes.

De acuerdo a Organización Mundial de la Salud (s/f), en México para 2016, la esperanza de vida de las mujeres al nacer, es de 79,2 años, mientras que la de los hombres es de 74 años; si se considera esa misma variable, pero a los 60 años, se espera que la mujer viva 23,4 años más y los hombres, 21 años más. De las cifras anteriores, se vislumbra que las mujeres vivan más años, pero implica que las pensiones serán menores que las de los hombres. Cabe señalar que este fenómeno no es exclusivo de México y que esta tendencia que se presenta particularmente en América Latina ha dado por llamarse “feminización de la vejez” (Cepal, 2018).

| Grupos de edad | 2010 | 2014 | 2050 | |||

| Mujeres | Hombres | Mujeres | Hombres | Mujeres | Hombres | |

| 60 a 69 años de edad | 2,861,791 | 1,453,582 | 3,400,876 | 3,034,205 | 8,332,700 | 6,875,120 |

| 70 a 79 años de edad | 1,665,835 | 1,453,582 | 1,872,979 | 1,600,977 | 6,138,609 | 4,765,267 |

| 80 años y más | 848,215 | 654,016 | 993,838 | 766,558 | 3,711,227 | 2,604,272 |

| Total | 5,375,841 | 4,679,538 | 6,267,693 | 5,401,740 | 18,182,536 | 14,244,659 |

Con base en cifras Conapo (citado por InMujeres, 2015) las mujeres tienden a ser mayoría en grupos de edades más vulnerables como los son los 80 años de edad y más, etapa que Moreno Toledo (2010) denomina cuarta edad y que se caracteriza por “un descenso de capacidades físicas, mentales y orgánicas, precedido por la cronicidad, la disfunción y la dependencia”, a este período el Inegi (2012) lo llama vejez avanzada. Por esta razón es indispensable que se consideren medidas que permitan brindar seguridad económica en la vejez como por ejemplo, uso de las tablas de mortalidad unisex para el cálculo de las pensiones.

Aspectos laborales

Rico y Marco (citados por Marco, 2016) especifican que las desigualdades de género en el empleo se dividen en tres áreas: las tasas de desempleo femenino, la falta de igualdad en sus remuneraciones con respecto a su contraparte masculina y la predominancia de las mujeres que laboran en determinados sectores y su menor representación en niveles jerárquicos superiores. Esas áreas se analizarán en esta sección.

De acuerdo con la Organización para la Cooperación y Desarrollo Económicos (OECD, 2017b), 44,9% de las mujeres en edad de trabajar en México se encuentran empleadas, lo que la sitúa como la antepenúltima economía de los países miembros en lo referente a la tasa de empleo. Asimismo este indicador sitúa a México debajo del promedio de la OECD que es de 60,1%. Al respecto es necesario mencionar que la tasa de participación económica de hombres y mujeres varía considerablemente entre las diferentes entidades del país, por ejemplo, en Colima el 54,2% de las mujeres es económicamente activa, el 79,7% de los hombres lo es, mientras que en el otro extremo se encuentran Chiapas donde el 27,7% de las mujeres y el 82,5% de los hombres participan económicamente (Inegi & InMujeres, 2017). Cabe señalar que, el World Economic Forum (WFI, 2017) colocó a México en su reporte The global gender gap report 2017 en su dimensión Participación económica y oportunidad en el lugar 124 de 144 países analizados, lo que representa un descenso de 26 lugares con respecto a 2006, esa dimensión incluye principalmente indicadores relacionados con participación laboral y equidad salarial.

| Rama de actividad económica | % Mujeres | % Hombres |

| Actividades agropecuarias | 11,4 | 88,6 |

| Industria manufacturera | 37,3 | 62,7 |

| Industria extractiva y electricidad | 16,3 | 83,7 |

| Construcción | 3,9 | 96,1 |

| Comercio | 52,0 | 48,0 |

| Transportes y comunicaciones | 12,4 | 87,6 |

| Gobiernos y organismo internacionales | 40,9 | 59,1 |

| Otros servicios | 55,5 | 44,5 |

| No especificado | 32,1 | 67,9 |

La rama de la actividad económica en el que las mujeres están principalmente ocupadas se muestra en la tabla 3. Se observa que en casi todas las ramas son los hombres quienes son mayoría a excepción del comercio y de otros servicios. Al respecto, Lossigio, Solana, Pérez y Otero (2018) señalan que los roles tradicionales de género que involucran directamente a las mujeres en actividades relacionadas con cuidado y servicio, influyen en su participación laboral.

Es también indispensable señalar que son mujeres quienes integran la mayor parte de la población que presta sus servicios en la economía informal, cuya principal característica es la ausencia de protección a través de algún sistema de seguridad social. Al respecto la OECD (2017a) muestra que, en México, al primer semestre de 2016, 57,2% de las mujeres eran trabajadoras informales, lo que contrastaba con el 49,7% de su contraparte masculina. Con relación a su incorporación al sistema de seguridad social, Coneval (2017) reporta que, durante 2016, de cada 100 hombres que contaban con seguridad social producto de su actividad laboral, solo 62 mujeres estaban en la misma situación; es decir, que por cada 5 hombres que gozan de la protección de la seguridad social, hay aproximadamente 3 mujeres con el mismo privilegio.

Asimismo, para examinar la iniquidad de género en el sistema de pensiones de seguridad social, el nivel de los salarios es un indicador relevante, debido a que las cotizaciones de éste se realizan con base en el ingreso que perciben las/os trabajadoras/es. En un análisis realizado por Castañón Ibarra y Rodríguez García (2017) sobre las trayectorias salariales de los/as trabajadores/as, hallaron que éstas son similares para ambos géneros hasta los 29 años de edad, pero a partir de entonces, se empieza a abrir una brecha para alcanzar un máximo a los 47 años de edad, momento en el cual se aprecia que el salario de los hombres es 33% mayor que el de las mujeres. No obstante, en ese análisis no se incluye un estudio sobre el impacto que tienen las etapas de desempleo, la informalidad y el sector económico donde laboran según sexo. Aunque, de acuerdo a la OCDE (2017b), en México la brecha salarial entre géneros, calculada como la diferencia del salario mensual mediano de los hombres con respecto al de las mujeres, dividido entre el salario mensual mediano de los hombres, es 16,7% mayor al promedio de la OCDE, el cual se encuentra en 14,3%.

| Nivel de ingresos | % Mujeres | % Hombres |

| Hasta un salario mínimo | 14,1 | 7,8 |

| Más de 1 hasta 2 salarios mínimos | 34,5 | 29,9 |

| Más de 2 hasta 3 salarios mínimos | 21,2 | 28,6 |

| Más de 3 hasta 5 salarios mínimos | 12,1 | 15,4 |

| Más de 5 salarios mínimos | 4,4 | 6,0 |

| No especificado | 13,7 | 12,3 |

De la tabla anterior puede apreciarse que las mujeres, en términos relativos, son las que perciben mayormente ingresos de entre 1 y hasta 2 salarios mínimos, situación inversa si se trata de ingresos superiores a dos salarios mínimos. InMujeres (2017) resalta un indicador más, que se conoce como índice de discriminación salarial de la población ocupada, el cual representa “el porcentaje de cambio en el salario de mujeres u hombres que se debe realizar para lograr la igualdad salarial”. El valor de ese índice en 2017 es de -5,9%, al ser negativo implica que el salario de las mujeres debería incrementar ese porcentaje para lograr igualdad con respecto a los hombres.

En ese mismo tenor Coneval (2017) reporta que, a 2016, las mujeres ganan 20% menos que los hombres, aun cuando tengan el mismo nivel educativo. La mayor proporción de mujeres trabajadores se encuentran en el sector servicios y comercio, pero ese indicador se invierte en el sector agropecuario, de la construcción y la industria manufacturera (InMujeres, 2017). En este contexto es ineludible destacar que, aun cuando las mujeres han alcanzado niveles más altos de formación académica y capacitación, no se ha cerrado la brecha salarial, ya que, según CEPAL (2018), a mayor nivel escolar, mayor disparidad salarial entre hombres y mujeres.

El impacto es nuevamente importante en relación con las cantidades que se aportan a las cuentas individuales si consideramos que éstas dependen del salario. Si la jerarquía alcanzada en el trabajo es más alta, el salario sería mayor por lo que es necesario mencionar que en esta situación se refleja el fenómeno denominado “techo de cristal” que, según Camarena Adame y Saavedra García (2018) se refiere a la dificultad que las mujeres tienen para acceder a puestos de mayor jerarquía en las organizaciones. Como puede verificarse en los datos de la OECD (s/f) a 2016, solo 5,2% de los lugares en los consejos de administración de las empresas mexicanas son liderados por mujeres, en comparación con el promedio de los países miembros, donde este promedio asciende a 20%.

La Comisión Nacional del Derechos Humanos (CNDH, 2018) menciona que este “techo de cristal” se debe a tres factores principalmente: los estereotipos acerca de las capacidades de las mujeres, por lo que reciben menos ascensos en su trabajo; la menor participación de las mujeres en las convocatorias para acceder a mejores puestos de trabajo, debido a las jornadas laborales extenuantes que representarían las nuevas responsabilidades y que impactarían en su vida familiar, y las desventajas curriculares derivadas de las intermitencias laborales consecuencia del tiempo que debe dedicar al cuidado de sus familias.

Prevalencia de los roles de género tradicionales

De acuerdo a Goren (2017), hoy en día predomina el enfoque de la teoría económica neoclásica en la que se especifica que, en la búsqueda de la maximización de sus beneficios los individuos, al conformar una unidad doméstica, generan estrategias que tienen como una de sus consecuencias la división sexual del trabajo (Lossigio, Solana, Pérez y Otero, 2018) lo que confina a las mujeres a la esfera privada negándoles una remuneración por su labor de ama de casa.

En México, la división sexual del trabajo aún persiste y, en su forma más tradicional, redunda en que se espera que las mujeres prioricen el cuidado de su familia e inclusive de familiares enfermos, además de cocinar, limpiar, hacer compras para satisfacer las necesidades de su familia y propia a las actividades remuneradas (Amarante, Colacce y Manzi, 2016), subvencionando de esta manera a los sistemas de protección social y por ello, paradójicamente son excluidas de la seguridad social por derecho propio (Cepal, 2018). En ese sentido es indispensable mencionar que, de acuerdo a las aportaciones de economía feminista, las funciones que se desarrollan con el trabajo del cuidado son fundamentales ya que son factor determinante para que la economía capitalista disponga de capital humano.

Goren (2017) recalca que la justificación para que las mujeres se dediquen al trabajo doméstico y los hombres a actividades propias del mercado laboral “se basa en supuestos biologicistas” que no se considera necesario que sean explicados. Federici (citada por Lossigio, Solana, Pérez y Otero, 2018) menciona que el hecho de que el trabajo doméstico sea naturalizado y no remunerado, es consecuencia de la idea de la felicidad hogareña y es la “manipulación más perversa y la violencia más sutil” que el capitalismo ha reproducido contra cualquier otro segmento de la clase obrera.

De acuerdo a la OECD (2017), las mujeres dedican en promedio tres cuarta partes del tiempo que se destina al trabajo no remunerado, es decir, “sin pago, en la esfera privada, para autoconsumo de bienes, labores domésticas y cuidados no remunerados” (Coneval, 2018). Coneval especifica cuantitativamente ese indicador y menciona que las mujeres dedican 54,1 horas a la semana a este tipo de trabajo, mientras que los hombres 19,5 horas a la semana. Tal vez esa situación explique más ampliamente porque la mayor parte del total de las personas económicamente inactivas, las mujeres representan 73,43% de ese indicador al segundo trimestre de 2018 (STPS, 2018).

En relación con la prevalencia de los roles de género tradicionales, es preciso destacar su relación con el fenómeno llamado “piso pegajoso” que, de acuerdo a García Prince (2003), “se refiere a las obligaciones y a los llamados que desde lo doméstico se imponen a las mujeres para que no abandonen ese espacio”, es decir, el fenómeno del piso pegajoso, detiene a las mujeres a salir de sus hogares, a buscar un trabajo remunerado que tiene como una consecuencia la reducción o total disminución de ahorro para el retiro o para financiar su pensión por vejez, debido a que no hacen aportaciones a alguna cuenta individual para este propósito lo que las obliga a ser dependientes de ayudas asistenciales y pensiones por viudez, proporcionadas a través del acceso de sus hijos o esposos a la seguridad social, a través de la situación laboral de estos antes que emplear para ello su propia trayectoria laboral.

Lo anterior se ve reflejado en la situación de las mujeres que son madres, ya que InMujeres (10 de mayo de 2018) explica que entre más hijos tiene las mujeres, menos posibilidades de integrarse a la población económicamente activa tienen, porque de las mujeres que tienen entre uno y dos hijos, el 49,6% es parte del mencionado grupo que pueden emprender trayectorias laborales, pero si tiene un número mayor de hijos (6 o más) esa proporción disminuye a 22,7%. En este sentido es necesario considerar que 80,06% de las mujeres mexicanas que son madres, reportan que no tienen acceso a servicios de guardería, realidad que afecta su ingreso al mercado de trabajo.

Goren (2017) explica que, en la teoría económica neoclásica se debe reconocer actualmente, entre otros aspectos, que el modelo familiar se ha diversificado en que los roles están determinados por la naturaleza no por la complementariedad de los sexos, además de que las mujeres no deben ser las principales responsables de los cuidados y de la gestión de éstos y que la función reproductiva es una aportación central en la economía de las naciones. De ahí la gran importancia de los aportes de la economía feminista que se erigen como una crítica a la mencionada teoría, cuya finalidad es transformar la realidad en un sentido más igualitario y por medio de la cual se ha buscado integrar la importancia de las relaciones de género en el funcionamiento de la economía ya que “se concentra en reconocer, identificar, analizar y proponer cómo modificar la desigualdad de género para lograr la equidad socioeconómica” (Rodríguez Enríquez, 2015).

Conclusiones

De acuerdo a la Cepal (2011), la autonomía es “la capacidad de las personas para tomar decisiones libres e informadas sobre sus vidas, de manera de poder ser y hacer en función de sus propias aspiraciones y deseos, en el contexto histórico que las hace posibles” y, en el caso de las mujeres, es deseable porque les permite “superar la pobreza, alcanzar el bienestar y disponer de su tiempo libremente sin depender de otros para satisfacer sus necesidades y las de su familia, y para tomar sus propias decisiones y poder llevarlas a cabo” (Cepal, 2018) por ello es necesario recalcar que, de acuerdo a Marco (2016), la actividad económica remunerada de las mujeres es un requisito indispensable para su autonomía económica, pero no es suficiente pues ésta depende también de las condiciones del derecho al trabajo así como de la disposición de sus ingresos que en muchas ocasiones se emplea prioritariamente a proyectos familiares en lugar de proyectos individuales.

El modelo preponderante de financiamiento y cálculo de pensiones previsionales no fue diseñado para que las mujeres logren autonomía financiera a lo largo de su trayectoria de vida, trabajo y en sus años de vejez debido, principalmente, a su mayor esperanza de vida; su situación laboral desigual con respecto a su contraparte masculina, lo que se refleja en puestos de trabajo de menor jerarquía y en sectores menos productivos, así como en la asignación de salarios más bajos para las mujeres en relación a los varones, a pesar de realizar las mismas actividades y la prevalencia de los roles de género que les impiden participar en la actividades remuneradas.

Las medidas que se han tomado en los países en los que se ha reformado el modelo de contribución definida y capitalización individual se han realizado como parte de una segunda generación de reformas que se caracterizan por participación ciudadana y de expertos a través de un diálogo social, procurando protección económica a quienes no han tenido acceso a la seguridad social y a tratar de disminuir la iniquidad de género.

Para evitar la pobreza de las mujeres en la vejez (Stahlberg, Kruse y Sudén, 2005) sugieren que los sistemas de pensiones tengan entre otras características: administración pública y obligatoria, proveer incentivos para que las mujeres trabajen en el sector formal, no castigar por la dedicación a la crianza de los hijos y permitir la división de derechos de pensión en caso de divorcio. Sin embargo, algunas de las medidas que se han tomado para paliar la iniquidad de género en los sistemas de pensiones podrían reforzar los roles de género tradicionales por lo que continuarían las desigualdades en el mercado laboral (ídem) ya que, por ejemplo, los bonos por cuidados a los hijos o familiares enfermos tendrían como principales destinatarias a las mujeres. No obstante lo anterior la CEPAL (2018) sostienen que es necesario “un nuevo contrato de género” en el que un punto de partida sería el reconocimiento de la labor que ejercen las mujeres al cuidar a sus familiares, actividad que hace una gran aportación a la protección social y a la economía de las naciones.

Algunos países del mundo ya lo han hecho, Jefferson (2009) resume las políticas que se han tomado en naciones en donde el sistema de pensiones previsionales está fuertemente vinculado a la situación laboral de las personas: centradas en la participación laboral de las mujeres como subsidios por permisos de maternidad y guarderías; dirigidas a quienes tienen carreras laborales discontinuas y/o cuyos salarios son bajos, a través de uso de tablas de mortalidad unisex en el cálculo de las pensiones, reducción de períodos mínimos para acceso a pensiones, bonos por maternidad, cambios en la edad de retiro, reconsideración de los salarios que se emplean para el cálculo de la pensión; y por último, pisos de protección social que proporcionan pensiones previsionales independientes de las trayectorias laborales.

Por lo anterior, las futuras líneas de investigación a partir de este trabajo serán un análisis de sensibilidad de cómo repercuten en el monto final de la cuenta individual los factores que han generado la iniquidad de género del sistema de pensiones previsionales aquí mostrados, así como propuestas concretas de diseño del modelo de financiamiento y cálculo de pensiones en el que las mujeres resulten menos afectadas como sucede en la actualidad, puesto que el modelo de reparto y beneficio definido y el de capitalización individual y contribución definida son solamente los extremos de un amplio espectro de modelos de financiamiento y cálculo de pensiones previsionales.

Referencias bibliográficas

Amarante, Verónica; Colacce, Maira y Manzi, Pilar (2016). La brecha de género en jubilaciones y pensiones. Los casos de Argentina, Brasil, Chile y Uruguay. Santiago de Chile: Cepal.

Arza, Camila (2017). El diseño de los sistemas de pensiones y la igualdad de género. ¿Qué dice la experiencia europea? Santiago de Chile: Cepal.

Camarena Adame, María Elena, y Saavedra García, María Luisa (2018). El techo de cristal en México. En Revista de Estudios de Género, La Ventana, Volumen 5, Nº47, pp. 312-347.

Castañón Ibarra, Vicente, y Ferreira Blando, Olaf (2017). Densidades de cotización en el sistema de ahorro para el retiro en México. En Boletín, Volumen Lxiii, Nº 3, pp. 211-233. Recuperado El 4 de enero de 2019. http://Cemla.org/Pdf/Boletin/Pub_bol_lxiii-03-04.pdf

Castañón Ibarra, Vicente, y Rodríguez García, Ricardo (2017). Trayectorias salariales de los trabajadores del sistema de ahorro para el retiro en México y su impacto sobre las pensiones. Recuperado el 4 de enero de 2019. https://www.gob.mx/cms/uploads/attachment/file/246682/trayectorias_salariales_de_los_trabajadores_del_sar.pdf

Castañón Ibarra, Vicente; Flores Sorcia, Nancy, y Rodríguez García, Ricardo (2018). Diagnóstico del sistema de ahorro para el retiro en México: funcionamiento, beneficios y retos. Recuperado el 15 de diciembre de 2018. https://www.Gob.Mx/cms/uploads/attachment/file/387620/diagno_stico_del_sistema_de_ahorro_para_el_retiro_en_me_xico_funcionamiento_beneficios_y_retos.pdf

Castañón Ibarra, Vicente, y Rodríguez García, Ricardo (2018). La equidad de género en pensiones: desafíos y posibles soluciones. Recuperado el 24 de noviembre de 2018. https://www.Gob.Mx/cms/uploads/attachment/file/304065/2._Wp_doc_7__equidad_de_ge_nero_vf.pdf

Coneval (2017). Pobreza y género en México: hacia un sistema de indicadores. Información 2010-2016. Síntesis ejecutiva. Recuperado el 15 de diciembre de 2019. https://www.Coneval.Org.Mx/medicion/mp/documents/sintesis-ejecutiva-pobreza-y-genero-2010-2016.pdf

Coneval (2018). Estudio diagnóstico del derecho al trabajo 2018. Recuperado el 20 de diciembre de 2019. https://coneval.Org.Mx/evaluacion/iepsm/documents/derechos_sociales/Estudio_diag_trabajo_2018.pdf

Cepal (2018). Panorama social de América Latina 2017. Santiago de Chile: Cepal.

Consar (17 de octubre de 2018). ¿Existe un sistema “ideal” de pensiones? [blog]. Recuperado el 20 de noviembre de 2018. https://www.Gob.Mx/cms/uploads/attachment/file/400722/26_blog_sistema_ideal.pdf

Consar (2018). Informe trimestral al h. Congreso de la Unión sobre la situación del sar. Segundo trimestre de 2018. Recuperado el 28 de noviembre de 2018. https://www.Gob.Mx/cms/uploads/attachment/file/387626/informe_trimestral__2t-18.pdf

Cndh (2018). Estudio sobre la igualdad entre mujeres y hombres en materia de puestos y salarios en la administración pública federal 2017. Recuperado el 18 de diciembre de 2018. http://www.Cndh.Org.Mx/sites/all/doc/informes/especiales/estudio-igualdad-20180206.Pdf

Damián, Araceli (2016). Seguridad social, pensiones y pobreza de los adultos mayores en México. En Acta Sociológica, Volumen 70, pp. 151-172.

Dion, Michelle (2006). Women’s welfare and social security privatization in Mexico. En Social Politics: international studies in gender, state & society, Volumen 13, Nº3, pp. 400-426.

García Price, Evangelina (2003). Contribución al despeje conceptual y a la definición de estrategias concretas de promoción del liderazgo de las mujeres en el presente. Recuperado de: http://pmayobre.Webs.Uvigo.Es/06/arch/profesorado/evangelina_garcia/liderazgo_mujeres.pdf

Goren, Nora (2017). Desigualdades sociolaborales. Una aproximación a sus marcos interpretativos desde la perspectiva feminista. En Revista Latinoamericana de Antroplogía del Trabajo, Nº2.

Hernández Cervantes, Aleida (2008). La seguridad social en crisis. El caso del seguro social en México. Ciudad de México: Porrúa.

InMujeres (2015). Situación de las personas adultas mayores en México. Recuperado el 28 de noviembre de 2018. http://cedoc.inmujeres.gob.mx/documentos_download/101243_1.pdf

Inegi (2012). Estadísticas a propósito del Día Internacional de las Personas de Edad. Recuperado el 14 de octubre de 2018. http://www.inegi.org.mx/inegi/contenidos/espanol/prensa/apropositom.asp?s=inegi&c=2848&ep=103

Inegi (23 de noviembre de 2018). Se presenta tercera encuesta nacional de inclusión financiera. Recuperado el 15 de octubre de 2018. https://www.gob.mx/cnbv/articulos/resultados-de-la-encuesta-nacional-de-inclusion-financiera-enif2018?idiom=es

Inegi e InMujeres (2017). Mujeres y Hombres en México 2017. Recuperado de: http://cedoc.inmujeres.gob.mx/documentos_download/mhm_2017.pdf

Jefferson, Therese (2009). Women and Retirement Pensions: A Research Review. En Feminist Economics, Volumen15, Nº4, pp 115-145.

Jiménez Lara, Antonio; Quezada García, Martha Yolanda, y Huete García, Agustín (2014). Estudio sobre la perspectiva de género en los sistemas de seguridad social en Iberoamérica. Madrid: Organización Iberoamericana de Seguridad Social.

Lázaro Castellanos, Rosa, y Jubany Baucells, Olga (2017). Interseccionalidad de género y mercado de trabajo postfordista. En Revista de Estudios de Género, La Ventana, Volumen 5, Nº46, pp. 202-243.

Losiggio, Daniela; Solano, Mariela; Perez, Luciana, y Otero, Nora (2018). La división sexual del trabajo en un estudio sobre mujeres universitarias. En Everba, Nº2, pp. 95-139.

Marco Navarro, Flavia (2016). La nueva ola de reformas previsionales y la igualdad de género en América Latina. Santiago de Chile: Cepal.

Mesa-Lago, Carmelo (2004). Evaluación de un cuarto de siglo de reformas estructurales de pensiones en América Latina. En Revista de la Cepal, Volumen 84, pp. 59-82.

Mesa-Lago, Carmelo y Bertranou, Fabio (2015). Principios de seguridad social y re-reforma de pensiones en Chile. Recuperado el 22 de noviembre de 2018 de http://www.comision-Pensiones.cl/Estudios?Path=7

Moreno Toledo, Ángel (2010). La cuarta edad. perfil conceptual de la vejez avanzada. En Poiesis, Volumen 20, pp. 1-8.

Oecd (2017). Building An Inclusive Mexico: Policies and Good Governance for Gender Equality. Paris: Oecd Publishing. Recuperado el 12 de septiembre de 2018. https://www.oecd.org/Social/Building-An-Inclusive-Mexico-9789264265493-En.htm

Oecd (2017). The Pursuit of Gender Equality: an Uphill Battle. Paris: Oecd Publishing. Recuperado el 10 de septiembre de 2018. http://www.oecd.org/Publications/The-Pursuit-Of-Gender-Equality-9789264281318-En.htm

Onu (S/F). Objetivos de desarrollo sostenible. Recuperado el 4 de septiembre de 2018. http://vww.onu.org.mx/agenda-2030/objetivos-del-desarrollo-sostenible/

Oit (2000). Informe sobre el trabajo en el mundo 2000: la seguridad de los ingresos y la protección social en un mundo en plena transformación. Ginebra: oit.

Oit (2012). Recomendación sobre los pisos de protección social, 2012 (Nº202). Recuperado el 20 de octubre de 2018. https://www.ilo.org/dyn/normlex/es/f?p=normlexpub:12100:0::no::p12100_instrument_id:3065524

Puente Peña, Luis Federico (2018). Ingresos y gastos deladulto mayor en México: la importacia de las pensiones. recuperado el 15 de enero de 2019 de: https://www.gob.mx/cms/uploads/attachment/file/387784/ingresos_y_gastos_del_adulto_mayor_en_me_xico_vf-07092018_buena.pdf

Rodríguez Enríquez, Corina (2015). Economía feminista y economía del cuidado. aportes conceptuales para el estudio de la desigualdad. En Nueva Sociedad, Nº256, pp. 1-15.

Stps (2018). Información laboral, septiembre de 2018. Recuperado el 1 de octubre de 2018. http://www.stps.gob.mx/gobmx/estadisticas/pdf/perfiles/perfil%20nacional.pdf

Stps (2019). Información laboral, agosto de 2019. Recuperado el 15 de agosto de 2019. http://www.stps.gob.mx/gobmx/estadisticas/pdf/perfiles/perfil%20nacional.pdf

Stahlberg, Ann-Charlotte; Kruse, Agneta y Sundén, Annika (2005). Pension design and gender: analyses of developed and developing countries. En Gender Issues, volumen 22, Nº5, pp. 6-45.

Uthoff, Andras (2006). Brechas del estado de bienestar y reformas a los sistemas de pensiones en América Latina. Revista De la Cepal, Nº89, pp. 9-37.

World Bank (1994). Averting the Old Age Crisis. Washington, Dc: Oxford University Press.

World Economic Forum (2017). The Global Gender Gap Report 2017. Geneva: Wfe.

Notas