Análisis organizacional, financiero, contable y tributario en Mipymes del sector calzado en Bucaramanga

Organizational, Financial, Accounting and Tax Analysis in MSMEs of the Footwear Sector in Bucaramanga

Dianey Yamile Sandoval-Villamizar dianeysandoval@correo.uts.edu.c

Cindy Lorena Pino-Jaimes cindypino@correo.uts.edu.co

Dianey Yamile Sandoval-Villamizar dianeysandoval@correo.uts.edu.c

Cindy Lorena Pino-Jaimes cindypino@correo.uts.edu.co

Análisis organizacional, financiero, contable y tributario en Mipymes del sector calzado en Bucaramanga

I+D Revista de Investigaciones, vol. 17, núm. 1, pp. 63-74, 2022

Universidad de Investigación y Desarrollo

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 18 Mayo 2021

Aprobación: 12 Octubre 2021

Financiamiento

Fuente: Unidades Tecnológicas de Santander (UTS), Bucaramanga, Colombia

Beneficiario: Análisis organizacional, financiero, contable y tributario en Mipymes del sector calzado en Bucaramanga

Resumen: Este artículo tiene como objetivo analizar las Micro, Pequeñas y Medianas Empresas (Mipymes) del sector calzado en Bucaramanga a través de un análisis de Fortalezas, Oportunidades, Debilidades, Amenazas (FODA). Para ello, se aplicó una encuesta a 233 Mipymes, que permitió diagnosticar las áreas: organizacional, financiera, contable y tributaria, y establecer algunas estrategias. Los resultados indican que la Planeación Estratégica a largo plazo existe, pero se requiere fortalecer a corto plazo. Contablemente, existe seguimiento oportuno a los activos y revisión a saldos de pasivos mensuales, se carecen de políticas claras para el otorgamiento de créditos y cartera, escaso cumplimiento en la elaboración del Estado de Cambios del Patrimonio. Financieramente, hay control del endeudamiento; bajo uso de indicadores de seguimiento a resultados; desconocimiento de la rentabilidad del activo y el patrimonio. En lo tributario sobresale el cumplimiento de obligación sustancial y suficiente liquidez para el pago de tributos. Sin embargo, falta fortalecer la planeación tributaria y control interno fiscal.

Palabras clave: empresa, estrategia, gestión, industria manufacturera, organización.

Abstract: This research article aims to analyze the MSMEs of the footwear sector in Bucaramanga through a SWOT analysis. To this end, a survey was applied to 233 MSMEs, which allowed them to diagnose the areas: organizational, financial, accounting and tax, and to establish some strategies. The results indicate that long-term Strategic Planning exists, but it is necessary to strengthen in the short term. From accountancy, there is timely monitoring of assets and review of monthly liability balances, there is a lack of clear policies for the granting of credits and portfolio, little compliance in the preparation of the Statement of Changes in Equity. Financially, there is control of indebtedness, low use of indicators to monitor results, ignorance of the profitability of assets and assets and, in tax matters, substantial compliance with obligation and sufficient liquidity for the payment of taxes stands out; however, tax planning and internal fiscal control need to be strengthened.

Keywords: Company, Management, Manufacturing Industry, Organization, Strategy.

Introducción

Las Micro, Pequeñas y Medianas Empresas (Mipymes) del sector calzado compiten en un entorno cada vez más globalizado, adaptándose a nuevas estrategias, como lo evidencian los estudios de Borch et al. (1999); Fuster et al. (2009); Golden y Dollinger (1993); Ovchinnikova et al. (2015) y Oyelaran-Oyeyinka (2006), entre otros, quienes han disertado sobre los diversos factores que inciden en la competitividad del sector. Entre ellos se encuentran: potenciar la diferenciación (marca, diseño, calidad, publicidad) y la creación de conglomerados (clúster) de empresas interconectadas que generen mercados o naciones competitivas (Porter, 2000).

En esta línea, Islam et al. (2021) identifican en su estudio algunos desafíos para las empresas de calzado, particularmente en el área financiera y organizacional, como el flujo de caja, la competencia en el mercado, el acceso a la financiación, la política de préstamos bancarios desfavorable, además, de la gestión deficiente de la cadena de suministro. Adicionalmente, se evidencia en el estudio de Fauzi et al. (2020) la importancia de los avances tecnológicos, ya que generan valor agregado en los productos, junto con el emprendimiento digital que permite potencializar el mercadeo en el sector calzado.

Otras áreas de importancia son las contable y financiera, sobre estas, Padilla et al. (2021) sugieren que para fortalecerlas es de gran relevancia realizar alianzas estratégicas entre empresas del sector calzado y las entidades gubernamentales especializadas. Así, se hace comprensible la información relacionada con la tecnología, los mercados y los instrumentos públicos de apoyo, contribuyendo a mejorar el acceso a los datos de interés, economizar costos, compartir riesgos y acceder a nuevos mercados nacionales e internacionales.

Además, Bravo-Geney (2019) concluye en su investigación que una estrategia empleada para minimizar el riesgo de desaparecer del mercado, es el uso de herramientas Tecnológicas de la Información y Comunicación (TIC), para el fortalecimiento de la educación financiera y administrativa de las pymes. Así como la articulación de esfuerzos por parte del Estado, entidades financieras, empresas privadas e instituciones de educación superior, para promover la generación de una cultura financiera en las personas. En esta línea, Guzmán y Gutiérrez (2018) indican que la apropiación de las TIC genera ventaja competitiva al fortalecer los procesos de comercialización.

Considerando lo anterior y la relevancia de las diferentes áreas de la empresa, este artículo tiene como fin analizar las Mipymes del sector calzado en Bucaramanga, a través de un análisis de Fortalezas, Oportunidades, Debilidades, Amenazas (FODA) o SWOT (por sus siglas en inglés), estudiando las áreas organizacional, financiera, contable y tributaria de 233 Mipymes, para proponer algunas estrategias competitivas.

En este artículo se describe, en primer lugar, la metodología empleada y el procedimiento. En segundo lugar, se describen los resultados teniendo en cuenta las áreas de planeación estratégica, financiera, contable y tributaria. Se realiza el análisis FODA y se plantean las estrategias. El estudio ofrece algunas conclusiones al final.

Metodología

Tipo de estudio

Es un estudio no experimental, descriptivo orientado a analizar las áreas organizacional, financiera, contable y tributaria de las Mipymes de calzado en el municipio de Bucaramanga y con ello proponer estrategias empresariales. Empleando como instrumento de investigación la encuesta, fue diseñada por los investigadores y validada con apoyo de pares académicos y gremiales del sector, compuesta de 21 preguntas: 20 en una escala Likert y 1 pregunta cerrada.

Participantes

Se seleccionaron las Mipymes legalmente constituidas del sector calzado en Bucaramanga, según la Cámara de Comercio (consultada en febrero 2020). Esta población fue de 992 y, a través del muestreo aleatorio simple con un margen de confiabilidad del 95 %, se seleccionó una muestra de 233 Mipymes del sector calzado, de las cuales el 82 % corresponden a personas naturales y el 18 % a personas jurídicas, a las que se les aplicó la encuesta diseñada.

Procedimiento

- 1. Selección de las Mipymes legalmente constituidas del sector calzado en Bucaramanga, según la Cámara de Comercio, con una población de 992.

- 2. Aplicación del muestreo aleatorio simple, para la selección de la muestra de 233 Mipymes del sector calzado en Bucaramanga.

- 3. Diseño de la encuesta.

- 4. Validación del instrumento con apoyo de pares académicos de las Unidades Tecnológicas de Santander (programa académico de Contaduría Pública).

- 5. Selección de las empresas según la base de datos de la Cámara de Comercio y el diligenciamiento de la encuesta.

- 6. Procesamiento y análisis de los datos.

- 7. Conclusiones de la investigación.

Resultados

Los resultados obtenidos a través de la encuesta aplicada estudian las áreas de planeación estratégica, financiera, contable y tributaria, y se presentan en las siguientes secciones.

Planeación estratégica

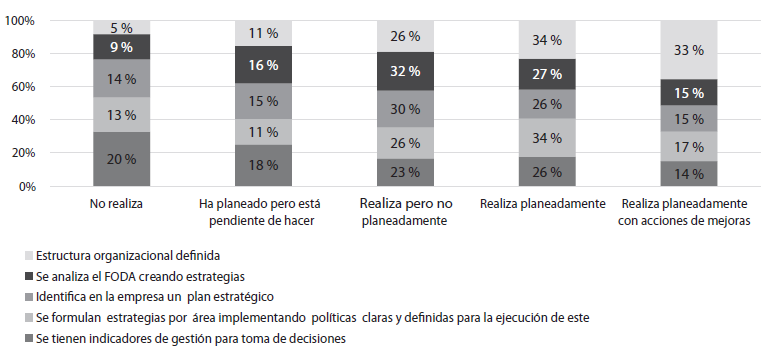

El plan estratégico es el mecanismo que ayuda a integrar los procesos de la organización (Jarzabkowski y Balogun, 2009) y permite la flexibilidad organizacional y toma de decisiones (Ocasio y Joseph, 2008). Según la encuesta, el 30 % de las empresas Mipymes del sector de calzado en Bucaramanga, identifica un plan estratégico, pero no se hace de manera estructurada o planeada. El 26 % lo planea; un 15 % lo realiza con mejoras; otro 15 % lo ha planeado, pero está pendiente de ejecutar, y 14 % no realiza planeación estratégica (figura 1).

Figura 1

Planeación Estratégica

Nota. Elaboración propia.

Área contable

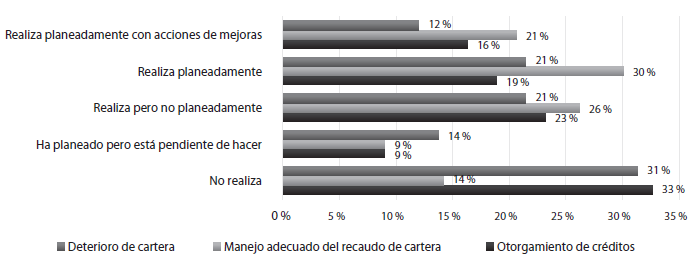

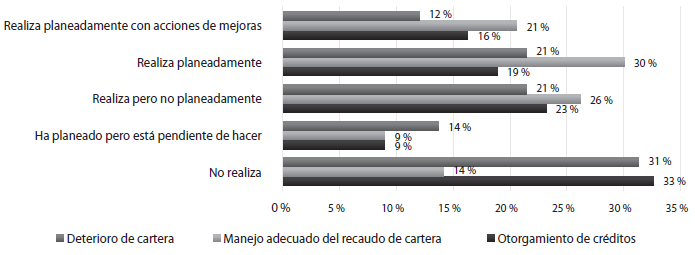

Sobre la existencia de políticas contables claras, el 65 % no cuenta con ellas frente al otorgamiento de créditos o, dispone de ellas, pero no de forma planeada. El 35 % sí las posee. En lo referente a la existencia de políticas de manejo adecuado del recaudo de cartera, el 23 % no posee de dichas políticas. El 26 % dispone de ellas, pero sin obedecer a una estructura planeada. Y solo el 51 % cuenta con ellas. En cuanto a políticas para el deterioro contable de cartera, el 66 % no conserva o ha tenido solo la intención de planeación y solo el 33 % las posee (figura 2).

Figura 2

Existencia de políticas contables

Nota. Elaboración propia.

Figura 3

Manejo del efectivo

Nota. Elaboración propia.

Por una parte, en el manejo de efectivo adecuado, el 65 % realiza arqueos de caja periódicos de manera planeada y 35 % no los ejecuta.

Por otra parte, el 66 % hace conciliaciones bancarias a sus cuentas de ahorro o cuentas corrientes; mientras que 33 % han planeado realizarlas o no las lleva a cabo ( figura 3).

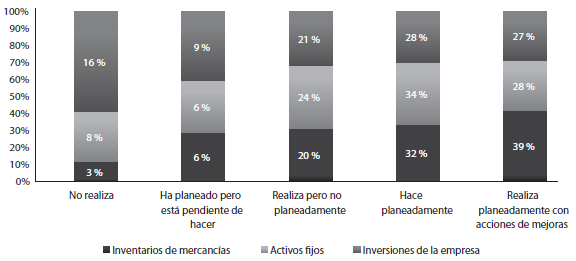

Respecto de la gestión de inventarios, el 71 % realiza un seguimiento oportuno a los inventarios de mercancías de la empresa; mientras que 29% no lo lleva a cabo, ha planeado efectuarlo o lo lleva a cabo, pero no de forma estructurada. El 62 % efectúa seguimiento oportuno de activos fijos como control adoptado en el área contable; 14 % no efectúa dicho monitoreo; y el 24 % lo realiza, pero no de forma planeada. El 55 % lleva a cabo un seguimiento periódico de las inversiones de la empresa, de los cuales un 27 % adelanta acciones de mejora, 25 % confirma no llevar a cabo dicho control y 21 % lo hace de forma no estructurada (figura 4).

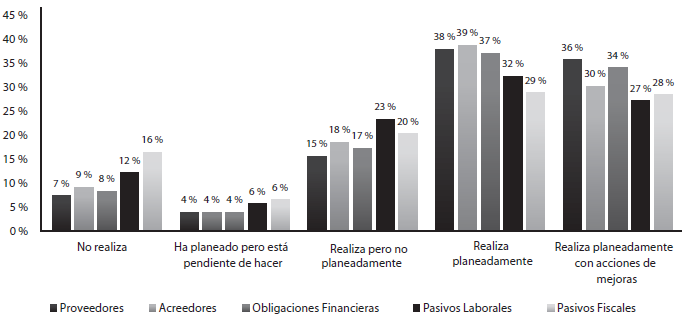

En cuanto a la revisión de saldos a cuentas contables, al final de cada mes, 74 % hace una revisión mensual a los saldos de proveedores y 26 % no efectúa seguimiento alguno. El 69 % establece las cuentas de acreedores y el 31 % no lo lleva a cabo. El 71 % efectúa revisión de saldo a obligaciones financieras, pero el 29 % restante no lo hace. Un 59 % revisa periódicamente los saldos contables de pasivos laborales y 41 % no lo ejecuta, ha planeado realizarlas en algún momento o las efectúa, pero no de forma estructurada. El 57 % revisa los saldos de pasivos fiscales; el 16 % no hace seguimiento; el 6 % ha planeado realizarlo; y solo el 20 % lo realiza, pero no de manera estructurada (figura 5).

Figura 4

Oportunidad en el seguimiento de cuentas

Nota. Elaboración propia.

Figura 5

Revisión de saldos de pasivos

Nota. Elaboración propia.

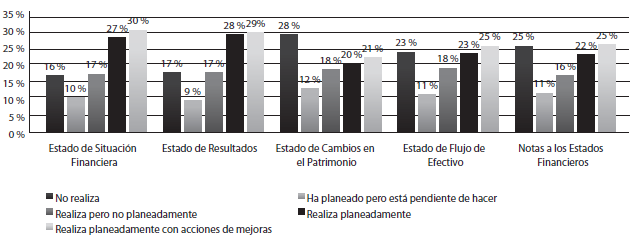

Sobre la emisión de reportes que consoliden los resultados financieros en un periodo de tiempo y que coadyuven la toma de decisiones empresariales, el 57 % realiza tanto el Estado de Situación Financiera como el Estado de Resultados; el 43 % restante no lo prepara o ha planeado realizarlo o lo realiza, pero no de manera estructurada. El 58 % no realiza el estado de cambios en el patrimonio, el 41 % restante cumple con su elaboración. El 48 % prepara el estado de flujo de efectivo, 34 % no lo elabora y 18 % lo realiza, pero no de manera estructurada. El 52 % no cumple con la elaboración de las notas a los estados financieros y el 47 % confirma su realización.

Al distinguir entre personas jurídicas y naturales es importante destacar, en la emisión de informes contables, que 60 % de las personas jurídicas encuestadas realiza el estado de cambios en el patrimonio y 40 % no lo efectúa. Respecto de las notas a los Estados Financieros 72 % cumple con su elaboración y 28 % no la realiza. Mientras que, de las personas naturales encuestadas 63 % no realiza el estado de cambio en el Patrimonio y 37 % sí lo realiza. El 58 % no cumple con notas a los Estados Financieros y el 42 % restante sí lo cumple (figura 6).

Figura 6

Emisión de estados financieros

Nota. Elaboración propia.

Área Financiera

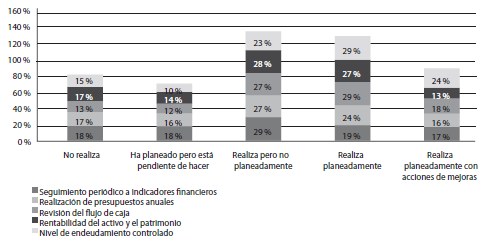

Con respecto a la existencia de estrategias de control financiero, como el monitoreo periódico de indicadores, el 65 % de las Mipymes del sector calzado no efectúa seguimiento a la liquidez, actividad, rentabilidad, solvencia, riesgo financiero y endeudamiento; 19 % sí lo efectúa de forma planeada para identificar inconvenientes y sus posibles causas, y 17 % adicionalmente propone soluciones acertadas y oportunas.

El 60 % de las Mipymes no realiza seguimiento periódico mensual a la ejecución presupuestal de recursos que constituyan entradas y salidas de efectivo, con el fin de analizar desviaciones frente a la programación del flujo de caja; 24 % la realiza de manera estructurada, y 16 % adopta las acciones de mejora respectivas.

Respecto de la revisión permanentemente del comportamiento de los flujos de efectivo en la empresa, para decidir el destino más conveniente financieramente de los excesos de liquidez o, por el contrario, adelantar la gestión necesaria para la consecución del capital requerido ante situaciones de escasez, 47 % de la población confirma realizar dicha actividad de manera estructurada y planeada. El 53 % no realiza dicha labor, ha considerado realizarla o la lleva a cabo sin la planeación del caso.

El 59 % no conoce la rentabilidad del activo ni del patrimonio, 28 % conoce dicha información y la contrasta con objetivos planteados para medir su nivel de alcance, corregir posibles desviaciones o en general adoptar las gestiones que se requieran, y el 13 % restante adopta acciones de mejora.

El 47 % no controla su índice de endeudamiento y las medidas que adopta para la obtención de los recursos necesarios carecen de un sustento, que propenda por agregar valor a la compañía y favorezcan su sostenibilidad; el 29 % cuenta con dicho control; y el 24 % lo acompaña con acciones de mejora al respecto (figura 7).

Figura 7

Área Financiera

Nota. Elaboración propia.

Área Tributaria

Con relación a la gestión organizacional en el ámbito tributario, 50 % no efectúa la revisión de la determinación de los impuestos que tiene a cargo por parte de un funcionario distinto a quién elaboró su liquidación y presentación ante las administraciones de impuestos. El 50 % restante sí lo efectúa.

En la existencia de cultura tributaria, 32 % no cuenta con ella en lo concerniente al cumplimiento de la obligación fiscal, relacionada con el pago de los tributos; 33 % cumple con la realización de manera estructurada, y 35 % la acompaña de acciones de mejora asociadas.

Respecto de la disposición de control interno tributario, se verificó que 49 % presenta carencias en la existencia de manuales de políticas fiscales, procedimientos o controles, que faciliten el cumplimiento de obligaciones de forma; 16 % dispone de estos, pero no de manera estructurada; 19 % sí lo realiza de manera planeada, y 16 % adopta, además, acciones de mejora al respecto.

Sobre la realización periódica de planeación tributaria, 61 % no la lleva a cabo, lo que implica la pérdida de beneficios existentes tendientes a la optimización de los niveles de tributación a cargo de los contribuyentes, dada la falta de adopción de estrategias eficientes. El 21 % sí cumple con dicha planeación de forma estructurada y un 18 % adicional adopta acciones de mejora de acuerdo con los resultados obtenidos.

En cuanto al deber de soportar, 20 % no cuenta con las pruebas documentales que respalden los valores determinados en impuestos, en el evento de ser objeto de auditoría por parte de la administración tributaria. El 17 % dispone de soportes, pero no de manera planeada; 25 % lo realiza de manera estructurada, y 38 % procura acciones de mejora en relación al tema.

No obstante, frente a la suficiencia de recursos económicos para el cubrimiento de las cargas impositivas, 48 % no cuenta con ella y necesita recurrir a financiación externa; para el 31 % resultan suficientes los recursos periódicos para el pago de las obligaciones tributarias, y 21 % toma adicionalmente acciones de mejora para mitigar riesgos y deficiencias al respecto (figura 8).

Análisis FODA

Hoy en día la mayoría de las organizaciones emplean la planificación estratégica para orientar sus procesos a corto y largo plazo, maximizando los recursos económicos, físicos y el talento humano. Una herramienta muy utilizada es el análisis de Fortalezas, Oportunidades, Debilidades, Amenazas, conocido como análisis FODA.

Revisando la literatura, el origen del FODA es algo incierto. En términos generales el tema ha sido estudiado por Madsen (2016), Panagiotou (2003), Kenneth Andrews (Hill y Westbrook, 1997)y Humphrey (Hindle, 2008; Humphrey, 2005; Turner, 2002). Hay, también, varias contribuciones realizadas por Weihrich (1982), Wheelen y Hunger (1995), y Sarli et al. (2015).

El análisis FODA es una técnica que identifica varios factores para formular una estrategia. Este análisis se basa en una lógica que puede maximizar las fortalezas, las oportunidades y, a su vez, puede minimizar las debilidades y amenazas (Lestari, 2014; Manggabarani et al., 2021). El análisis FODA es comúnmente usado para evaluar las oportunidades y los desafíos en el entorno interno y externo de la empresa o de un sector (Rahmana et al., 2012).

Realizada la recopilación de información a través de la encuesta, se procesaron los datos y se efectuó el análisis teniendo en cuenta el siguiente orden:

- 1. Área planeación estratégica.

- 2. Área financiera.

- 3. Área contable.

- 4. Área tributaria.

En la tabla 1 se realizó un análisis interno, donde se identificaron las fortalezas y debilidades de las Mipymes del sector calzado en Bucaramanga.

En la tabla 2 se efectuó un análisis externo, donde se identifican las amenazas críticas y oportunidades en el entorno competitivo. También se examina cómo es probable que la competencia influya en este contexto interno y externo de las organizaciones.

| Fortalezas (F) | Debilidades (D) |

| Existe en la mayoría de las Mipymes la planeación estratégica; cuentan con una organización definida. Manejo adecuado de efectivo a través de arqueos de caja y conciliaciones bancarias, control oportuno y seguimiento recurrente de activos como inversiones, inventario, activo fijo y de pasivos financieros, comerciales, laborales y fiscales al cierre del mes. Poseen un nivel de endeudamiento bajo control. Existencia de cultura tributaria, debida disposición de soportes con anexos y documentos, suficiencia de recursos para hacer frente al cumplimiento de obligaciones tributarias. | La planeación estratégica no está creada para adaptarse rápidamente a los cambios del entorno. Baja disposición de políticas claras para el otorgamiento de créditos y el deterioro de las cuentas por cobrar. Escaso cumplimiento en la elaboración del Estado de Cambios en el Patrimonio y Notas a los estados financieros. Falta de monitoreo periódico a indicadores financieros, así como comparaciones de presupuestos anuales de ingresos, egresos y patrimonio. Poca revisión permanente de los fondos de efectivo y los niveles de liquidez de la empresa. Falta fortalecimiento en prácticas que conlleven a realizar planeación tributaria para optimizar las cargas impositivas, y disponer de mayores controles internos en materia fiscal. |

| Oportunidades (O) | Amenazas (A) |

| Apertura de nuevos mercados a nivel local, regional e internacional. Acceso a software o herramientas de control contable gratuitas o de bajo costo. Inclusión financiera a través de líneas específicas de crédito con ventajas para el sector. Subsidios del gobierno. Garantías en procesos de exportación e importación. Educarse en temas tributarios para acogerse a nuevos y mayores beneficios tributarios establecidos por el Gobierno. Simplificación de trámites para el cumplimiento de obligaciones fiscales. | Situación económica del país, tales como: crecimiento económico, productividad de las empresas, volatilidad de las divisas, emergencias sanitarias. Mayores exigencias legales en el uso permanente de un software requerido para el cumplimiento de obligaciones periódicas como la facturación electrónica, nómina electrónica, etc. Costos adicionales en el cumplimiento legal de converger a NIIF. Estados de emergencia económica y sanitaria en el país. Riesgos financieros: de crédito, iliquidez, de mercado y operacional. Competencia en precios. Constante realización de reformas tributarias en Colombia que disminuyan beneficios fiscales, aumente los impuestos existentes o creen nuevas. |

Una vez identificados los factores internos y externos explicados anteriormente, se realizó la matriz de estrategias FO y DO (Fortalezas-Oportunidades, Debilidades-Oportunidades), como se evidencia en la tabla 3.

De igual manera, en la tabla 4 se establecieron las estrategias Fortalezas-Amenazas (F-A) Debilidades-Amenazas (D-A).

| Estrategias F-O | Estrategias D-O |

| Efectuar seguimiento periódico a la misión, visión, políticas internas organizacionales para adaptarlas a cambios en el entorno externo (aperturas de nuevos mercados, productos y/o servicios, manejo de plan postventa) que permitan mejorar procesos, para ser competitivos. Orientación básica contable a través de consultorios con universidades y acceso a prácticas contables de estudiantes. Fortalecimiento de relaciones comerciales y gestión de asociaciones y gremios del calzado para la obtención de beneficios financieros para el sector. Asistencia básica tributaria gratuita en NAF núcleos de apoyo fiscal convenios de la DIAN. | Revisión periódica de la planeación estratégica, y a nivel microeconómico tener en cuenta indicadores de mercado (volatilidad de las divisas) y macroeconómico (PIB, inflación, desempleo) que sean de fácil adaptación. Convenios para obtener apoyo contable mediante la realización de prácticas empresariales de estudiantes de nivel tecnológico o profesional. Estrechar vínculos empresariales y sociales con comités gremiales. Consulta frecuente de información estadística y cifras financieras sobre el sector. Fortalecimiento en la orientación y capacitación financiera por parte de gremios sectoriales. Educación financiera para hacer uso adecuado del endeudamiento. Apoyo gubernamental en el otorgamiento de líneas especiales de crédito y subvenciones para Mipymes del sector de calzado. Uso de herramientas gratuitas dispuestas por la DIAN para el adecuado cumplimiento de obligaciones fiscales como el programa ayuda renta y el de facturación electrónica. |

| Estrategias F-A | Estrategias D-A |

| Fortalecer sistemas comerciales y administrativos (ajustando la planeación estratégica a corto plazo) para enfrentar la situación económica del país. Alianzas con universidades para la generación de herramientas contables gratuitas y adaptadas a las necesidades empresariales. Reinvención de negocios empleando herramientas digitales. Creación de clúster de calzado en la región. Participación de líderes de comités del sector en las mesas de trabajo previas a la aprobación de reformas tributarias. | Crear red de expertos para generar estrategias competitivas. Consultorías y desarrollo de productos de innovación en la gestión empresarial como resultado de producción científica aplicada en el sector por parte de investigadores de educación superior. Fortalecimiento de la educación financiera a través de la asistencia a capacitaciones gratuitas y webinars programados por Cámaras de Comercio, Superintendencias e instituciones financieras. Así como conferencias ofrecidas por casas de software contables, entre otras entidades. Realización permanente de planeación tributaria nacional, regional y municipal. Asistencia a ciclos de capacitaciones gratuitas realizadas por la DIAN y a orientaciones en Núcleos de Apoyo Fiscal (NAF). |

Conclusiones

Dentro de los resultados de la investigación adelantada, existen variables catalogadas como fortalezas al interior de las Mipymes, entre ellas, merecen especial atención la planeación estratégica, la cual existe a largo plazo. Por tanto, se hace necesario fortalecer la planeación a corto plazo, para que permita adaptar planes que reduzcan las vicisitudes del entorno.

También destaca la diligente gestión organizacional relacionada con el control y monitoreo periódico de cuentas existentes de activos y de saldos de pasivos contraídos al cierre del mes. Estas actividades en la práctica empresarial de las Mipymes pueden llevarse a cabo, pero no con un alto grado de rigurosidad contable. De hecho, el seguimiento puede efectuarse de manera informal, pero a la luz de su perspectiva dar cumplimiento al mismo.

Por una parte, se observa la existencia de una cultura tributaria que se manifiesta en la consciencia por el cumplimiento oportuno de pago de los tributos, evitando que se origine el cobro de sanciones e intereses de mora que afecten la liquidez de los contribuyentes. No obstante, el alcance de la cultura fiscal desde su acepción es más amplio y en contravención con lo informado por los empresarios del sector calzado, la mayoría de las personas no consideran la tributación como un deber legal que tienen los ciudadanos. Esto conlleva a la búsqueda de figuras de evasión tributaria por parte del sujeto pasivo y de mecanismo de lucha contra la evasión por parte del gobierno.

Por otra parte, los esfuerzos aunados mediante el fortalecimiento de vínculos empresariales y sociales con instituciones de educación superior, asociaciones (Forero y Laiton, 2020) y comités gremiales del sector calzado, se presenta como una alternativa viable en la creación de alianzas estratégicas que generen beneficios multidireccionales para los implicados. Estos tienen como fin contrarrestar los efectos adversos que generen escenarios de incertidumbre.

Un factor de suma importancia en la consecución de los fines organizacionales, en correspondencia con la planeación estratégica llevada a cabo en cada una de las áreas funcionales de las Mipymes, lo constituye el apoyo gubernamental a través del sostenimiento de políticas públicas. Estas favorecen al sector y procuran no generar impactos perjudiciales en su desarrollo. Asimismo, se deben continuar estrechando vínculos de asesoría y atención gratuita a los empresarios; aumentar la oferta y facilidad de subsidios al sector; e incrementar los beneficios económicos a empresas de calzado. Lo último mediante la financiación de proyectos y participación de representantes gremiales en los planes de desarrollo locales, regionales y nacionales.

Agradecimientos

Agradecimiento a las Unidades Tecnológicas de Santander (UTS) por su apoyo en esta investigación. De igual manera a todas las Mipymes del sector calzado que participaron en el estudio.

Referencias

Borch, O. J., Huse, M. y Senneseth, K. (1999). Resource Configuration, Competitive Strategies, and Corporate Entrepreneurship: An Empirical Examination of Small Firms. Entrepreneurship Theory and Practice, 24(1), 49-70. https://doi.org/10.1177/104225879902400104

Bravo-Geney, J. A. (2019). Educación financiera en la generación de valor de las empresas. I+D Revista de Investigaciones, 13(1), 137-146. https://doi.org/10.33304/revinv.v13n1-2019012

Fauzi, T. H., Harits, B., Danial, D. M., y Komariah, K. (2020). Adaptive Strategies of External Environmental Effects in Digital Entrepreneurship in the Strategic Management Perspective. Academic Journal of Interdisciplinary Studies, 9(3), 38-45. https://doi.org/10.36941/ajis-2020-0040

Forero, M. y Laiton, L. (2020). Propuesta de mejora para la gestión de la innovación en producto en empresas del sector calzado en Bucaramanga [hal-02616698]. https://hal.archives-ouvertes.fr/hal-02616698/document

Fuster, B., Martínez, C. y Pardo, G. (2009). Las estrategias de competitividad de la industria del calzado ante la globalización. Revista de Estudios Regionales, 86, 71-96. https://www.redalyc.org/pdf/755/75512347003.pdf

Golden, P. A. y Dollinger, M. (1993). Cooperative Alliances and Competitive Strategies in Small Manufacturing Firms. Entrepreneurship Theory and Practice, 17(4), 43-56. https://doi.org/10.1177/104225879301700404

Guzmán, A. y Gutiérrez, C. (2018). Las competencias digitales y el uso de las tecnologías sociales: el valor agregado en la comercialización en el sector calzado en Bucaramanga. I+D Revista de Investigaciones, 11(1), 17-26. https://doi.org/10.33304/revinv.v11n1-2018002

Hill, T. y Westbrook, R. (1997). SWOT analysis: It’s time for a product recall. Long Range Planning, 30(1), 46–52. https://doi.org/10.1016/S0024-6301(96)00095-7

Hindle, T. (2008). Guide to management ideas and gurus. Profile Books. http://103.47.12.35/bitstream/handle/1/3389/PK199-MANAGEMENT_IDEAS_GURUS_ECONOMIST.pdf?sequence=1&isAllowed=y

Humphrey, A. S. (2005). SWOT Analysis for Management Consulting. SRI Alumni Association Newsletter, 7-8. https://alumni.sri.com/newsletters/2005/AlumNews-Dec-2005.pdf

Islam, A., Sarker, M. R., Hossain, M. I., Ali, K. y Noor, K. (2021). Challenges of Small- and Medium-Sized Enterprises (SMEs) in Business Growth: A Case of Footwear Industry. Journal of Operations and Strategic Planning, 4(1), 119-143. https://doi.org/10.1177/2516600X20974121

Jarzabkowski, P. y Balogun, J. (2009). The Practice and Process of Delivering Integration through Strategic Planning. Journal of Management Studies, 46(8), 1255-1288. https://doi.org/10.1111/J.1467-6486.2009.00853.X

Lestari, N. (2014). Strategi Pembedrdayaan Industri Kecil Kerajinan Ukiran Kayu di Kabupaten Gianyar Bali [Tesis de doctorado, Universitas Udayana]. https://id.scribd.com/doc/295774782/Unud-79-1104976961-Disertasi-Ni-Putu-Nina-Eka-Lestari-1090671010

Madsen, D. Ø. (2016). SWOT Analysis: A Management Fashion Perspective. International Journal of Business Research, 16(1), 39-56. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2615722

Manggabarani, A. S., Miftah, M. y Alfida, A. (2021). Analysis of Business Processes and Performance of Manufacturing MSMES in Village Cileles Lebak Banten. Ilomata International Journal of Management, 2(2), 121-132. https://doi.org/10.52728/ijjm.v2i2.236

Ocasio, W. y Joseph, J. (2008). Rise and Fall – or Transformation? The Evolution of Strategic Planning at the General Electric Company, 1940-2006. Long Range Planning, 41(3), 248-272. https://doi.org/10.1016/J.LRP.2008.02.010

Ovchinnikova, O. P., Nikulina, Y. V., Dobrodomova, T. N., Lyschikova, J. V. y Orlova, A. V.(2015). The Formation of Strategies for Effective Management of Business Environment of the Region. International Business Management, 6(3), 969-973. http://dspace.bsu.edu.ru/handle/123456789/12658

Oyelaran-Oyeyinka, B. (2006). Inter-firm Collaboration and Competitive Pressures: SME Footwear Clusters in Nigeria. International Journal of Technology and Globalisation, 1(3-4), 343-360. https://doi.org/10.1504/IJTG.2005.008747

Padilla, K. J., García, M. F. y García, S. (2021). Relación entre innovación y cooperación en las empresas del sector de calzado en Bucaramanga, Santander. Revista Facultad de Ciencias Contables Económicas y Administrativas, 11(1), 41-54. https://doi.org/10.47847/faccea.v11n1a3

Panagiotou, G. (2003). Bringing SWOT into Focus. Business Strategy Review, 14(2), 8-10. https://doi.org/10.1111/1467-8616.00253

Porter, M. E. (2000). Location, Competition, and Economic Development: Local Clusters in a Global Economy. Economic Development Quarterly, 14(1), 15-34. https://doi.org/10.1177/089124240001400105

Rahmana, A., Iriani, Y. y Oktarina, D. R. (2012). Strategi pengembangan usaha kecil menengah sektor industri pengolahan. Jurnal Teknik Industri, 13(1), 14. https://doi.org/10.22219/JTIUMM.Vol13.No1.14-21

Sarli, R., González, S. y Ayres, N. (2015). Análisis FODA. Una herramienta necesaria. Revista de La Facultad de Odontología, 9(1), 17-20. http://bd.apps.sid.uncu.edu.ar/objetos_digitales/7320/sarlirfo-912015.pdf

Turner, S. (2002). Tools for Success: A Manager’s Guide (1a ed.). McGraw-Hill.

Weihrich, H. (1982). The TOWS Matrix –A Tool for Situational Analysis. Long Range Planning, 15(2), 54-66. https://doi.org/10.1016/0024-6301(82)90120-0

Wheelen, T. L. y Hunger, J. D. (1995). Strategic Management and Business Policy (5a ed.). Addison Wesley.

Información adicional

Conflictos de interés: Los autores no declaran ningún tipo de conflicto de interés.